Embed Size (px)

Citation preview

EQUITY RESEARCH

DIVISION ANALYSES & RECHERCHES

Janvier 2014

Loi de Finances 2014 : A la recherche de marges de manœuvres budgétaires

SOMMAIRE

Contexte général 2

Perspectives de croissance économique en 2014 4

Prévisions des recettes et des dépenses de l’Etat 8

Principales dispositions fiscales projetées en 2014 9

Conclusion 13

Abréviations 15

PRINCIPALES IDEES CLES

La LF 2014 vise à sauvegarder la soutenabilité des finances publiques avec un déficit budgétaire projeté à 4,9% du PIB ;

Vers une budgétisation assez maîtrisée de la dépense de compensation ;

Une LF 2014 à la recherche de plus de marges budgétaires, à travers l’élargissement de la base imposable (taxation des

moyennes et grandes exploitations agricoles) ;

Un objectif de rationalisation des dépenses de fonctionnement des administrations publiques ;

Adoption d’une mesure en faveur du logement destiné à la classe moyenne (fixation du prix de vente du mètre² à 6 000 Dhs HT,

au lieu de 6 000 Dhs TTC) ;

Elargissement de l’assiette de la TVA et suppression de la règle du décalage d’un mois ;

L’assainissement des finances de l’Etat demeure au cœur des préoccupations gouvernementales ;

Les mesures de consolidation budgétaire contenues dans la LF 2014 portent, dans une large mesure, sur les dépenses de

compensation et d’investissement.

Loi de Finances 2014

2

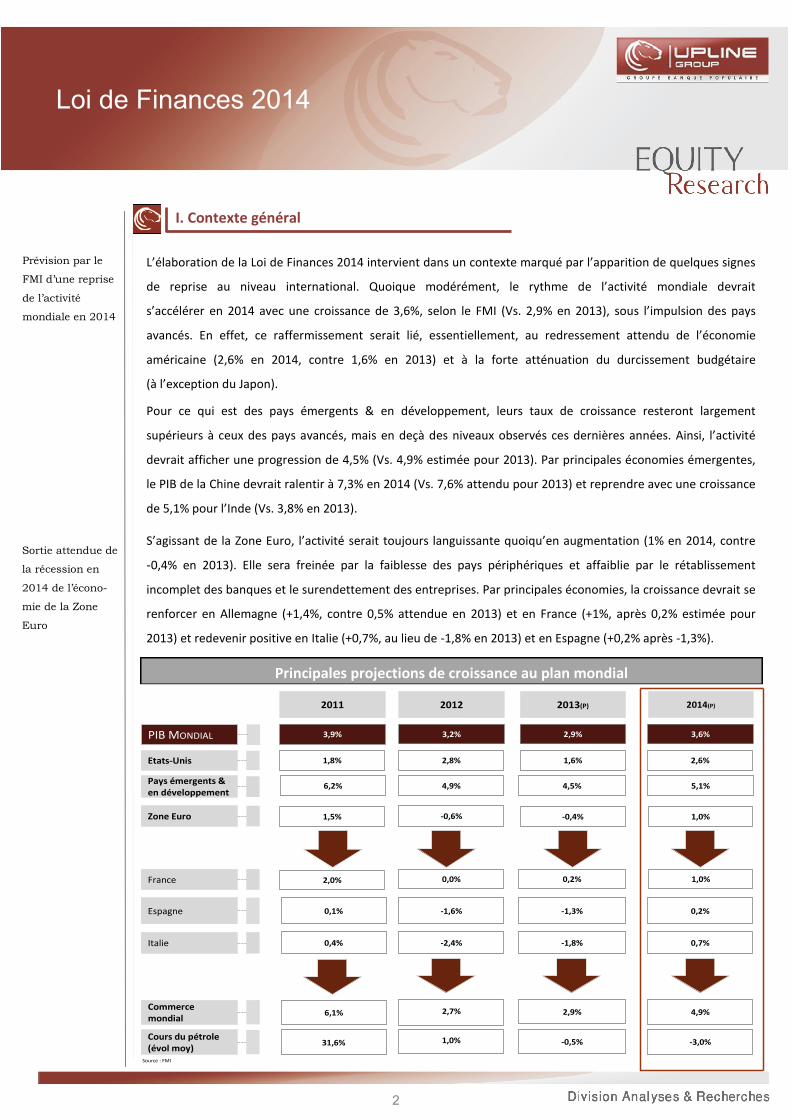

I. Contexte général

L’élaboration de la Loi de Finances 2014 intervient dans un contexte marqué par l’apparition de quelques signes

de reprise au niveau international. Quoique modérément, le rythme de l’activité mondiale devrait

s’accélérer en 2014 avec une croissance de 3,6%, selon le FMI (Vs. 2,9% en 2013), sous l’impulsion des pays

avancés. En effet, ce raffermissement serait lié, essentiellement, au redressement attendu de l’économie

américaine (2,6% en 2014, contre 1,6% en 2013) et à la forte atténuation du durcissement budgétaire

(à l’exception du Japon).

Pour ce qui est des pays émergents & en développement, leurs taux de croissance resteront largement

supérieurs à ceux des pays avancés, mais en deçà des niveaux observés ces dernières années. Ainsi, l’activité

devrait afficher une progression de 4,5% (Vs. 4,9% estimée pour 2013). Par principales économies émergentes,

le PIB de la Chine devrait ralentir à 7,3% en 2014 (Vs. 7,6% attendu pour 2013) et reprendre avec une croissance

de 5,1% pour l’Inde (Vs. 3,8% en 2013).

S’agissant de la Zone Euro, l’activité serait toujours languissante quoiqu’en augmentation (1% en 2014, contre

-0,4% en 2013). Elle sera freinée par la faiblesse des pays périphériques et affaiblie par le rétablissement

incomplet des banques et le surendettement des entreprises. Par principales économies, la croissance devrait se

renforcer en Allemagne (+1,4%, contre 0,5% attendue en 2013) et en France (+1%, après 0,2% estimée pour

2013) et redevenir positive en Italie (+0,7%, au lieu de -1,8% en 2013) et en Espagne (+0,2% après -1,3%).

2013(P)

2,9%

2014(P)

3,6%3,9%

2011

0,4% 0,7%-1,8%

6,2% 5,1%4,5%

1,6%

1,5% 1,0%-0,4%

2,6%1,8%

0,2% 1,0%2,0%

0,2%-1,3%0,1%

PIB MONDIAL

France

Etats-Unis

Zone Euro

Espagne

Italie

Pays émergents & en développement

Source : FMI

6,1% 4,9%2,9%Commerce mondial

31,6% -3,0%-0,5%Cours du pétrole (évol moy)

2012

3,2%

-0,6%

4,9%

2,8%

0,0%

-1,6%

-2,4%

2,7%

1,0%

Principales projections de croissance au plan mondial

Prévision par le

FMI d’une reprise

de l’activité

mondiale en 2014

Sortie attendue de

la récession en

2014 de l’écono-

mie de la Zone

Euro

Loi de Finances 2014

3

Dans ce contexte, l’activité nationale devrait tirer profit d’une reprise qui serait particulièrement perceptible au

sein de nos principaux partenaires commerciaux, notamment en France et en Espagne.

Ceci devrait se traduire par : (i) une progression de la demande adressée au Maroc, (ii) une reprise des transferts

MRE et (iii) une amélioration des recettes touristiques. De surcroît, l’activité bénéficierait de l’atténuation

attendue de la facture énergétique (prévision d’un cours moyen du pétrole à 101,35 USD/baril en 2014 par le

FMI, contre 104,49 USD/baril en 2013) et, par ricochet, un allégement du déséquilibre de la balance

commerciale.

Par ailleurs, en vue d’un meilleur soutien à la croissance économique, la LF 2014 vise à sauvegarder la

soutenabilité des finances publiques que ça soit en terme de recettes qu’en terme de dépenses.

Côté recettes : le principal but étant de rechercher des marges budgétaires, à travers l’élargissement de la

base imposable (taxation des moyennes et grandes exploitations agricoles) ;

Côté dépenses : l’objectif recherché étant d’alléger les pressions exercées à partir de 2009 sur les dépenses

fiscales et qui se sont traduites, notamment, par l’alourdissement du budget de la masse salariale (50% des

dépenses ordinaires de l’Etat, 240% des dépenses d’investissement et 11,6% du PIB) et de celui de la

compensation (6,6% du PIB). Sur ce dernier point, la LF 2014 entend s’appuyer sur le lancement au mois de

septembre 2013 du système d’indexation partielle des prix des produits pétroliers. Ce qui devrait

permettre une budgétisation assez maîtrisée de la dépense de compensation et limiter, par conséquence,

l’impact de son dépassement sur le budget d’investissement.

Progression

projetée de la de-

mande mondiale

adressée au

Maroc, en lien

avec la reprise du

PIB de la Zone

Euro

Loi de Finances 2014

4

II. Perspectives de croissance économique en 2014

Les perspectives de croissance du PIB national ont été établies sur la base d’un ensemble d’hypothèses ayant trait

à l’environnement international et national. Sur le plan international, la LF 2014 fixe le cours de pétrole (brent) à

105 USD/baril, le taux de change EUR/USD à 1,30 et projette un redressement de la demande étrangère adressée

au Maroc (3,4% en 2014, au lieu de 0,5% en 2013). Au plan national, la LF 2014 compte sur la poursuite du

dynamisme des différentes branches d’activités non agricoles. De ce fait, elle table sur une progression soutenue

de 4,8% du PIB non agricole. Par secteur d’activité, notons les principales projections suivantes :

Industries extractives : dominées à plus de 90% par la production de phosphates, ces industries

afficheraient une croissance de 5,6% en 2014 de leur VA (Vs. 0,4% en 2013) ;

Industries de transformation : ces industries verraient leur VA progresser de 4,0% (Vs. 1,8% en 2013). Un

résultat qui serait attribuable au dynamisme de l’ensemble des branches d’activité industrielles ;

Bâtiments & travaux publics : ces activités devraient enregistrer une amélioration de 4,0% de leur VA en

2014 (Vs. -1,6% en 2013) ;

Secteur tertiaire : le secteur devrait renforcer son rythme de croissance à 5,1% en 2014 (Vs. 4,8% en 2013).

Cependant, sur la base d’une production céréalière à hauteur de 70 millions de quintaux (97 millions de quintaux

en 2013), contrebalancée par l’affermissement de la croissance des autres filières, notamment l’arboriculture

(+26,6%), l’élevage (+3,5%) et le maraîchage (+4,0%), la valeur ajoutée agricole serait attendue en baisse à -0,3%.

Au total, le PIB national devrait enregistrer un accroissement de 4,2% en volume (Vs. 4,8% estimée pour 2013),

selon la projection du Ministère de l’Economie & des Finances.

Par grandes composantes, le PIB devrait profiter de la bonne tenue de la FBCF qui croîtrait de 4,5% en 2014

(Vs. 3,1% en 2013), soit une amélioration de sa contribution au PIB en volume à 1,4 pt (1 pt en 2013). Sur ce

dernier point, notons que l’investissement global projeté en 2014 du secteur public s’élève à 186,64 MMDhs, en

accroissement de 6 MMDhs comparativement à 2013.

47,95 MMDhs

126,69 MMDhs

12 MMDhs

Budget Général de l’Etat, les CST et SEGMA

Entreprises etEtablissements Publics

Collectivités Territoriales

Répartition en 2014 du budget d'investissement public global

+6 MMDhs par rapport à l’année 2013

Source : Ministère de l’Economie & des Finances

Amélioration

projetée en 2014

du montant de

l’investissement

public global

La LF 2014 table

dans sa projection

de croissance en

2014 sur la pour-

suite du dyna-

misme des

branches d’activi-

tés non agricoles

Loi de Finances 2014

5

L’activité économique nationale devrait aussi tirer profit de la poursuite de la progression vigoureuse de la

consommation des ménages (3,9% en 2014, après 5,6% en 2013), moyennant une contribution de 2,3 pts à la

croissance du PIB en volume (Vs. 3,3 pts en 2013).

Cependant, le solde des échanges extérieurs de biens & services situerait sa contribution à la croissance du PIB

en territoire négatif (-0,7 pt en 2014). Une situation qui serait consécutive à une progression des importations

en prix constants relativement plus importante que celle des exportations (5,4% pour les importations, contre

5,1% pour les exportations). Dans ces conditions, le solde de la balance extérieure (biens & services) se traduirait

par un déficit de 4,8% en 2014 (Vs. Un déficit de 4,7% en 2013).

Côté financement de l’économie, l’épargne nationale brute (en % du PIB) devrait s’améliorer passant de 15,8%

en 2013 à 17,2% en 2014. Cette évolution de l’épargne nationale brute trouverait son origine dans la progres-

sion attendue des recettes MRE (3,5% en 2014, après une stagnation en 2013). Parallèlement, l’investissement

brut (FBCF + variation des stocks) rapporté au PIB devrait situer son taux à 34,3% en 2014 (Vs. 33,3% en 2013).

De cette situation se dégagerait un déficit du compte épargne-investissement en atténuation à -7,2% du PIB en

2014 (Vs. -7,5% du PIB en 2013).

Principales projections de croissance de la LF 2014

2013(P)

4,8%

2014(P)

4,2%5,0%

2011

5,0% 5,4%-0,8%

2,1% 5,1%1,7%

15,3%

4,9% 4,8%3,4%

-0,3%5,6%

3,1% 4,5%2,5%

3,7%5,5%6,7%

PIB

FBCF

VA secteur primaire

PIB non Agricole

Consommation finale intérieure

Importations (Biens & Services)

Exportations (Biens & Services)

Source : Ministère de l’Economie & des Finances *Source : HCP(Evolutions en volume)

8,0% 7,1%*7,0%*Déficit balance courante (% PIB)

6,5% 4,9%5,5%Déficit budgétaire (% PIB)

0,1% 1,7%1,0%Var implicite du PIB (%)

2012

2,7%

4,5%

2,7%

-8,9%

1,9%

4,6%

2,0%

10,0%

7,9%

0,5%

Une tendance vers

l’atténuation du

déficit du compte

épargne-

investissement

Loi de Finances 2014

6

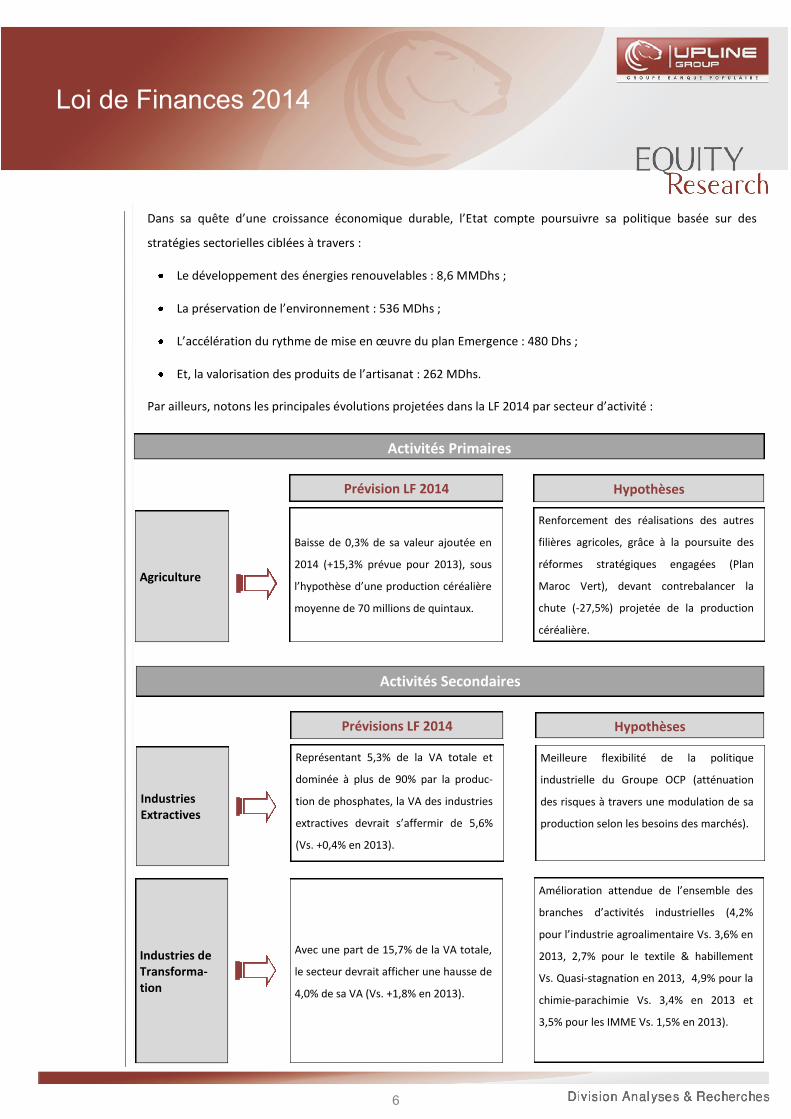

Dans sa quête d’une croissance économique durable, l’Etat compte poursuivre sa politique basée sur des

stratégies sectorielles ciblées à travers :

Le développement des énergies renouvelables : 8,6 MMDhs ;

La préservation de l’environnement : 536 MDhs ;

L’accélération du rythme de mise en œuvre du plan Emergence : 480 Dhs ;

Et, la valorisation des produits de l’artisanat : 262 MDhs.

Par ailleurs, notons les principales évolutions projetées dans la LF 2014 par secteur d’activité :

Agriculture

Activités Primaires

Prévision LF 2014 Hypothèses

Baisse de 0,3% de sa valeur ajoutée en

2014 (+15,3% prévue pour 2013), sous

l’hypothèse d’une production céréalière

moyenne de 70 millions de quintaux.

Renforcement des réalisations des autres

filières agricoles, grâce à la poursuite des

réformes stratégiques engagées (Plan

Maroc Vert), devant contrebalancer la

chute (-27,5%) projetée de la production

céréalière.

Industries de Transforma-tion

Avec une part de 15,7% de la VA totale,

le secteur devrait afficher une hausse de

4,0% de sa VA (Vs. +1,8% en 2013).

Amélioration attendue de l’ensemble des

branches d’activités industrielles (4,2%

pour l’industrie agroalimentaire Vs. 3,6% en

2013, 2,7% pour le textile & habillement

Vs. Quasi-stagnation en 2013, 4,9% pour la

chimie-parachimie Vs. 3,4% en 2013 et

3,5% pour les IMME Vs. 1,5% en 2013).

Industries Extractives

Activités Secondaires

Prévisions LF 2014 Hypothèses

Représentant 5,3% de la VA totale et

dominée à plus de 90% par la produc-

tion de phosphates, la VA des industries

extractives devrait s’affermir de 5,6%

(Vs. +0,4% en 2013).

Meilleure flexibilité de la politique

industrielle du Groupe OCP (atténuation

des risques à travers une modulation de sa

production selon les besoins des marchés).

Loi de Finances 2014

7

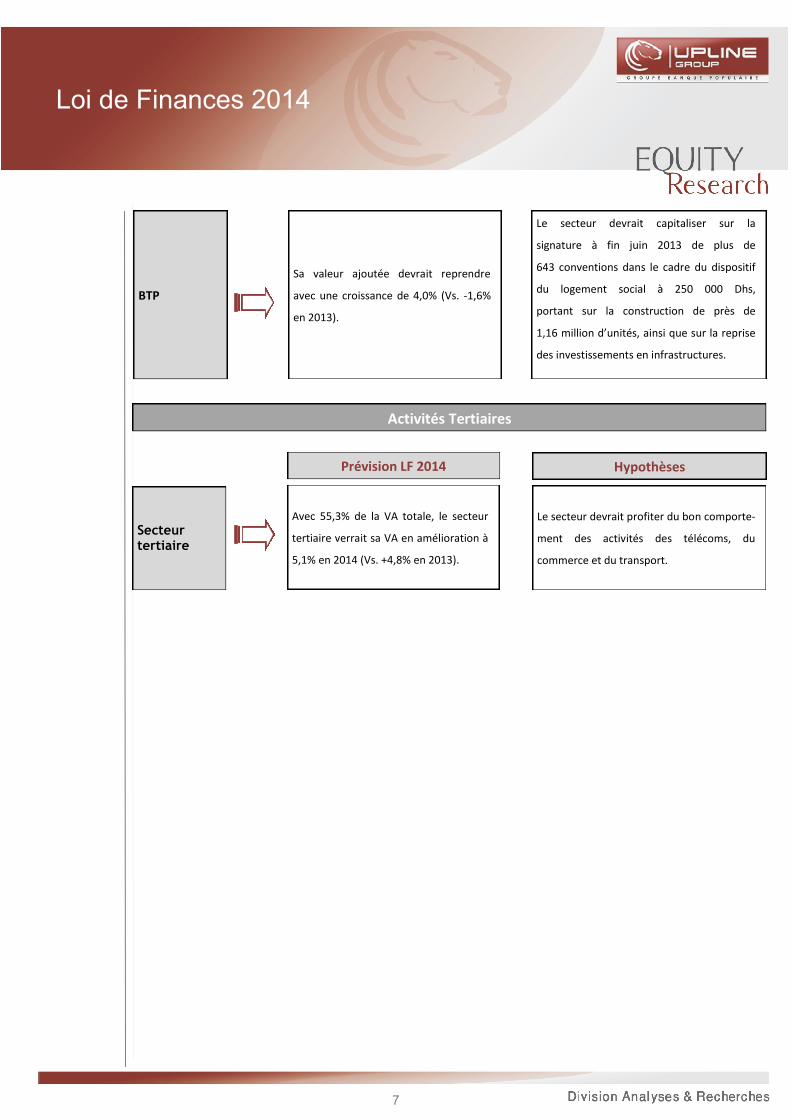

Secteur tertiaire

Activités Tertiaires

Prévision LF 2014 Hypothèses

Avec 55,3% de la VA totale, le secteur

tertiaire verrait sa VA en amélioration à

5,1% en 2014 (Vs. +4,8% en 2013).

Le secteur devrait profiter du bon comporte-

ment des activités des télécoms, du

commerce et du transport.

BTP

Sa valeur ajoutée devrait reprendre

avec une croissance de 4,0% (Vs. -1,6%

en 2013).

Le secteur devrait capitaliser sur la

signature à fin juin 2013 de plus de

643 conventions dans le cadre du dispositif

du logement social à 250 000 Dhs,

portant sur la construction de près de

1,16 million d’unités, ainsi que sur la reprise

des investissements en infrastructures.

Loi de Finances 2014

8

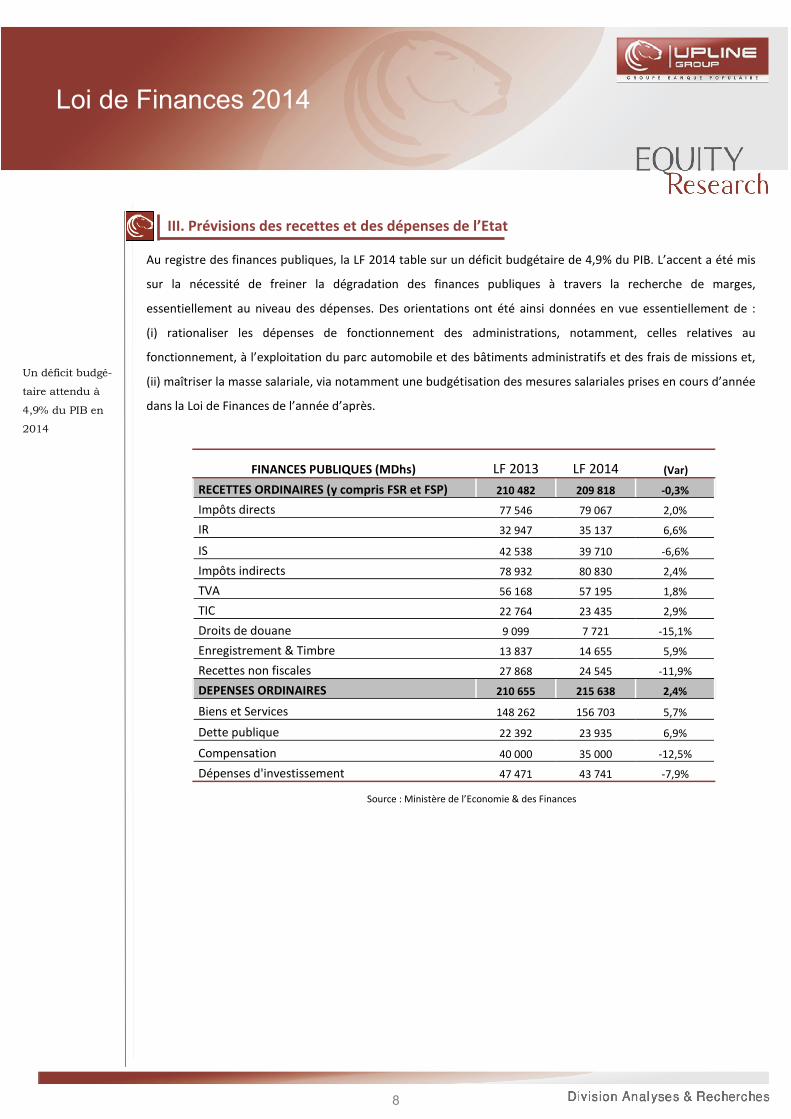

III. Prévisions des recettes et des dépenses de l’Etat Au registre des finances publiques, la LF 2014 table sur un déficit budgétaire de 4,9% du PIB. L’accent a été mis

sur la nécessité de freiner la dégradation des finances publiques à travers la recherche de marges,

essentiellement au niveau des dépenses. Des orientations ont été ainsi données en vue essentiellement de :

(i) rationaliser les dépenses de fonctionnement des administrations, notamment, celles relatives au

fonctionnement, à l’exploitation du parc automobile et des bâtiments administratifs et des frais de missions et,

(ii) maîtriser la masse salariale, via notamment une budgétisation des mesures salariales prises en cours d’année

dans la Loi de Finances de l’année d’après.

FINANCES PUBLIQUES (MDhs) LF 2013 LF 2014 (Var)

RECETTES ORDINAIRES (y compris FSR et FSP) 210 482 209 818 -0,3%

Impôts directs 77 546 79 067 2,0%

IR 32 947 35 137 6,6%

IS 42 538 39 710 -6,6%

Impôts indirects 78 932 80 830 2,4%

TVA 56 168 57 195 1,8%

TIC 22 764 23 435 2,9%

Droits de douane 9 099 7 721 -15,1%

Enregistrement & Timbre 13 837 14 655 5,9%

Recettes non fiscales 27 868 24 545 -11,9%

DEPENSES ORDINAIRES 210 655 215 638 2,4%

Biens et Services 148 262 156 703 5,7%

Dette publique 22 392 23 935 6,9%

Compensation 40 000 35 000 -12,5%

Dépenses d'investissement 47 471 43 741 -7,9%

Source : Ministère de l’Economie & des Finances

Un déficit budgé-

taire attendu à

4,9% du PIB en

2014

Loi de Finances 2014

9

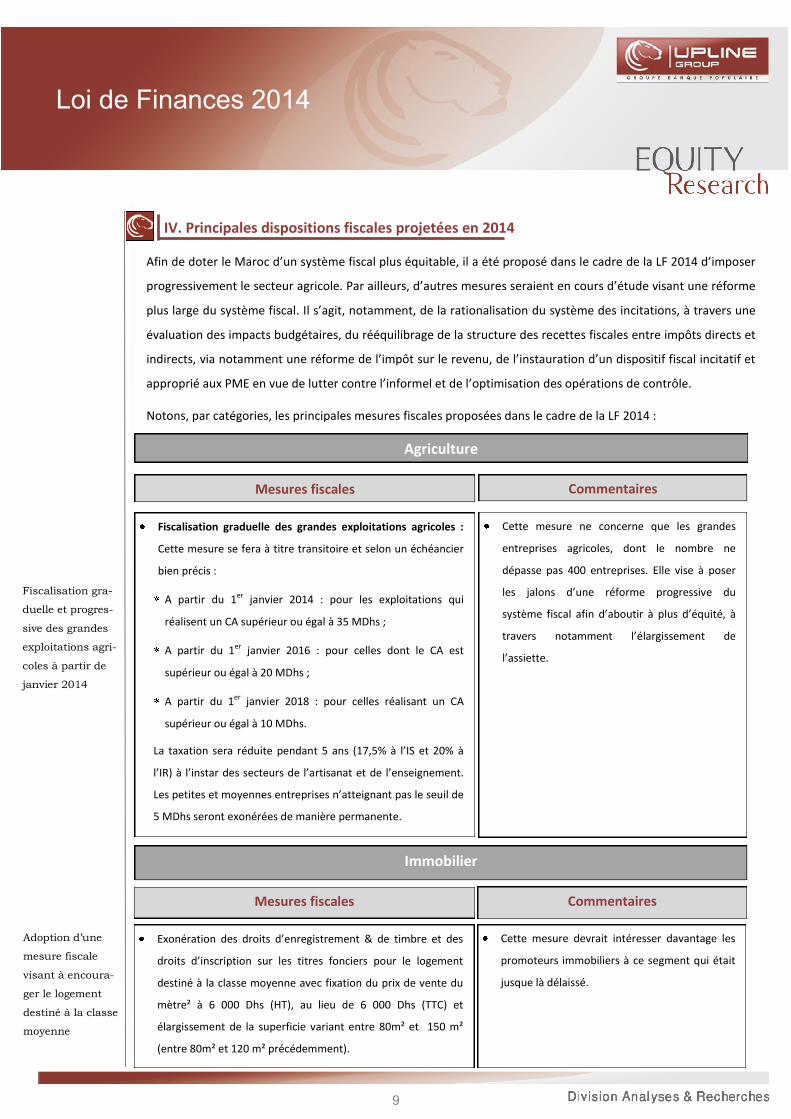

IV. Principales dispositions fiscales projetées en 2014 Afin de doter le Maroc d’un système fiscal plus équitable, il a été proposé dans le cadre de la LF 2014 d’imposer

progressivement le secteur agricole. Par ailleurs, d’autres mesures seraient en cours d’étude visant une réforme

plus large du système fiscal. Il s’agit, notamment, de la rationalisation du système des incitations, à travers une

évaluation des impacts budgétaires, du rééquilibrage de la structure des recettes fiscales entre impôts directs et

indirects, via notamment une réforme de l’impôt sur le revenu, de l’instauration d’un dispositif fiscal incitatif et

approprié aux PME en vue de lutter contre l’informel et de l’optimisation des opérations de contrôle.

Notons, par catégories, les principales mesures fiscales proposées dans le cadre de la LF 2014 :

Agriculture

Mesures fiscales Commentaires

Fiscalisation graduelle des grandes exploitations agricoles :

Cette mesure se fera à titre transitoire et selon un échéancier

bien précis :

A partir du 1er janvier 2014 : pour les exploitations qui

réalisent un CA supérieur ou égal à 35 MDhs ;

A partir du 1er janvier 2016 : pour celles dont le CA est

supérieur ou égal à 20 MDhs ;

A partir du 1er janvier 2018 : pour celles réalisant un CA

supérieur ou égal à 10 MDhs.

La taxation sera réduite pendant 5 ans (17,5% à l’IS et 20% à

l’IR) à l’instar des secteurs de l’artisanat et de l’enseignement.

Les petites et moyennes entreprises n’atteignant pas le seuil de

5 MDhs seront exonérées de manière permanente.

Cette mesure ne concerne que les grandes

entreprises agricoles, dont le nombre ne

dépasse pas 400 entreprises. Elle vise à poser

les jalons d’une réforme progressive du

système fiscal afin d’aboutir à plus d’équité, à

travers notamment l’élargissement de

l’assiette.

Immobilier

Mesures fiscales Commentaires

Exonération des droits d’enregistrement & de timbre et des

droits d’inscription sur les titres fonciers pour le logement

destiné à la classe moyenne avec fixation du prix de vente du

mètre² à 6 000 Dhs (HT), au lieu de 6 000 Dhs (TTC) et

élargissement de la superficie variant entre 80m² et 150 m²

(entre 80m² et 120 m² précédemment).

Cette mesure devrait intéresser davantage les

promoteurs immobiliers à ce segment qui était

jusque là délaissé.

Fiscalisation gra-

duelle et progres-

sive des grandes

exploitations agri-

coles à partir de

janvier 2014

Adoption d’une

mesure fiscale

visant à encoura-

ger le logement

destiné à la classe

moyenne

Loi de Finances 2014

10

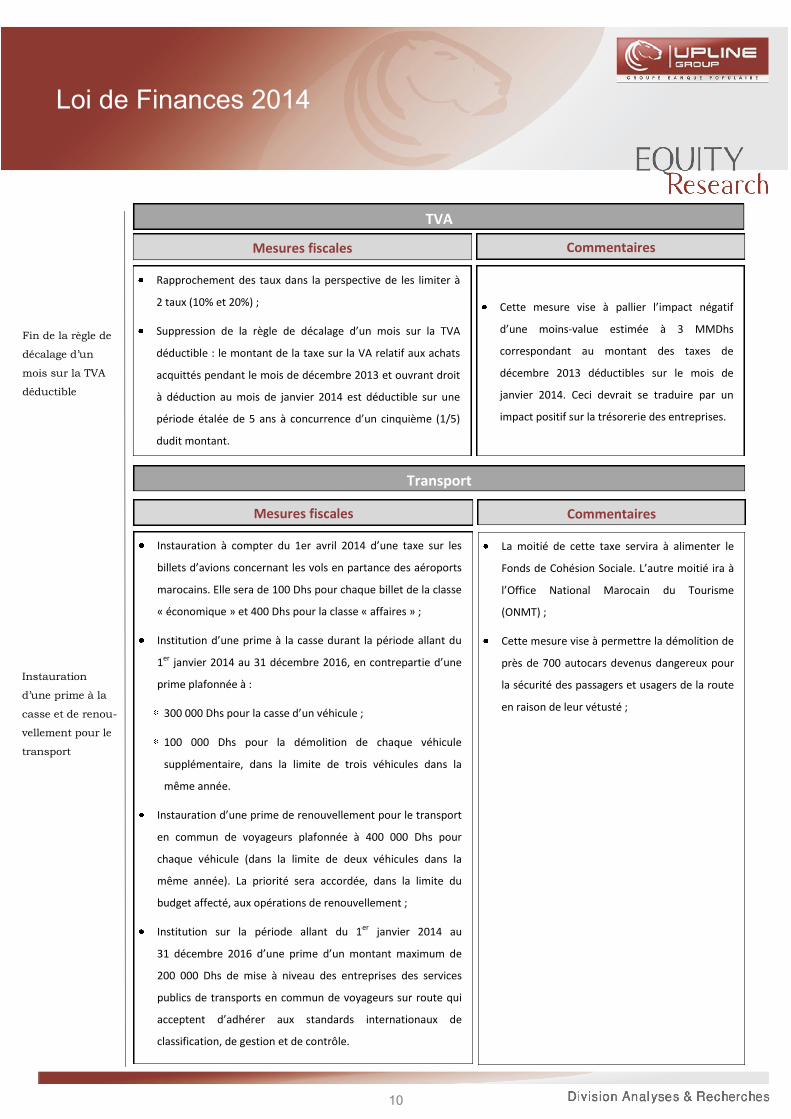

TVA

Mesures fiscales Commentaires

Rapprochement des taux dans la perspective de les limiter à

2 taux (10% et 20%) ;

Suppression de la règle de décalage d’un mois sur la TVA

déductible : le montant de la taxe sur la VA relatif aux achats

acquittés pendant le mois de décembre 2013 et ouvrant droit

à déduction au mois de janvier 2014 est déductible sur une

période étalée de 5 ans à concurrence d’un cinquième (1/5)

dudit montant.

Cette mesure vise à pallier l’impact négatif

d’une moins-value estimée à 3 MMDhs

correspondant au montant des taxes de

décembre 2013 déductibles sur le mois de

janvier 2014. Ceci devrait se traduire par un

impact positif sur la trésorerie des entreprises.

Transport

Mesures fiscales Commentaires

Instauration à compter du 1er avril 2014 d’une taxe sur les

billets d’avions concernant les vols en partance des aéroports

marocains. Elle sera de 100 Dhs pour chaque billet de la classe

« économique » et 400 Dhs pour la classe « affaires » ;

Institution d’une prime à la casse durant la période allant du

1er janvier 2014 au 31 décembre 2016, en contrepartie d’une

prime plafonnée à :

300 000 Dhs pour la casse d’un véhicule ;

100 000 Dhs pour la démolition de chaque véhicule

supplémentaire, dans la limite de trois véhicules dans la

même année.

Instauration d’une prime de renouvellement pour le transport

en commun de voyageurs plafonnée à 400 000 Dhs pour

chaque véhicule (dans la limite de deux véhicules dans la

même année). La priorité sera accordée, dans la limite du

budget affecté, aux opérations de renouvellement ;

Institution sur la période allant du 1er janvier 2014 au

31 décembre 2016 d’une prime d’un montant maximum de

200 000 Dhs de mise à niveau des entreprises des services

publics de transports en commun de voyageurs sur route qui

acceptent d’adhérer aux standards internationaux de

classification, de gestion et de contrôle.

La moitié de cette taxe servira à alimenter le

Fonds de Cohésion Sociale. L’autre moitié ira à

l’Office National Marocain du Tourisme

(ONMT) ;

Cette mesure vise à permettre la démolition de

près de 700 autocars devenus dangereux pour

la sécurité des passagers et usagers de la route

en raison de leur vétusté ;

Fin de la règle de

décalage d’un

mois sur la TVA

déductible

Instauration

d’une prime à la

casse et de renou-

vellement pour le

transport

Loi de Finances 2014

11

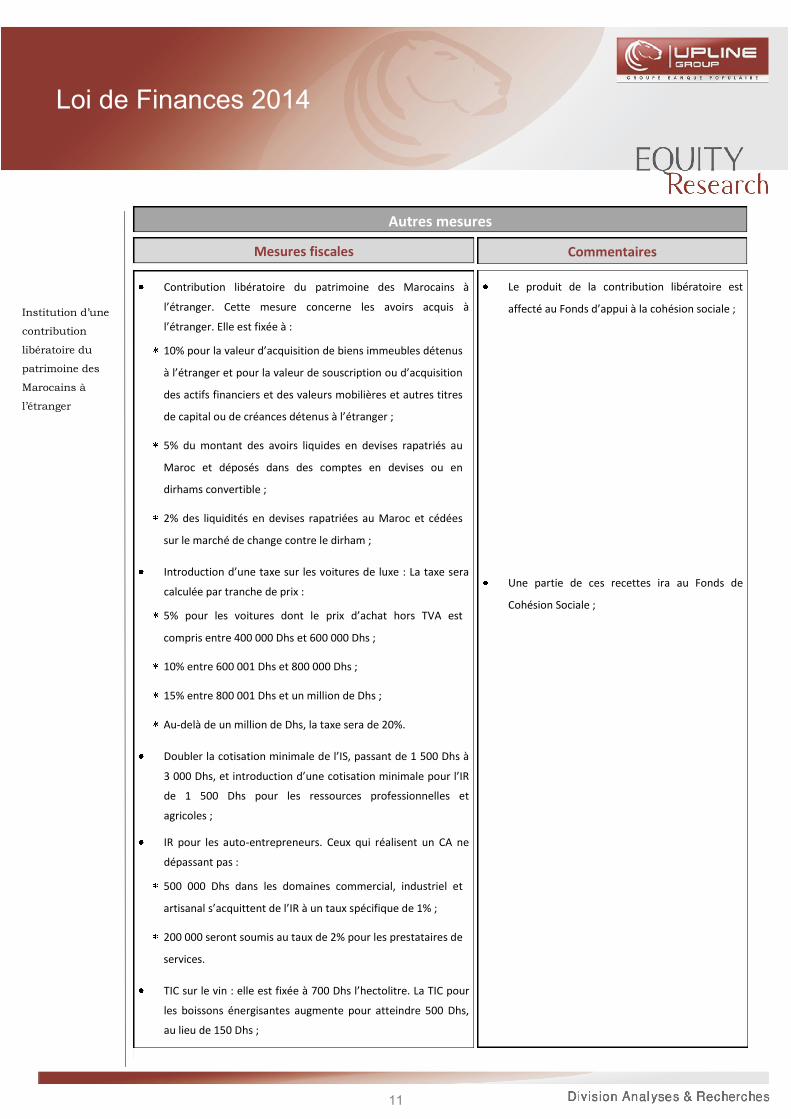

Autres mesures

Mesures fiscales Commentaires

Contribution libératoire du patrimoine des Marocains à

l’étranger. Cette mesure concerne les avoirs acquis à

l’étranger. Elle est fixée à :

10% pour la valeur d’acquisition de biens immeubles détenus

à l’étranger et pour la valeur de souscription ou d’acquisition

des actifs financiers et des valeurs mobilières et autres titres

de capital ou de créances détenus à l’étranger ;

5% du montant des avoirs liquides en devises rapatriés au

Maroc et déposés dans des comptes en devises ou en

dirhams convertible ;

2% des liquidités en devises rapatriées au Maroc et cédées

sur le marché de change contre le dirham ;

Introduction d’une taxe sur les voitures de luxe : La taxe sera

calculée par tranche de prix :

5% pour les voitures dont le prix d’achat hors TVA est

compris entre 400 000 Dhs et 600 000 Dhs ;

10% entre 600 001 Dhs et 800 000 Dhs ;

15% entre 800 001 Dhs et un million de Dhs ;

Au-delà de un million de Dhs, la taxe sera de 20%.

Doubler la cotisation minimale de l’IS, passant de 1 500 Dhs à

3 000 Dhs, et introduction d’une cotisation minimale pour l’IR

de 1 500 Dhs pour les ressources professionnelles et

agricoles ;

IR pour les auto-entrepreneurs. Ceux qui réalisent un CA ne

dépassant pas :

500 000 Dhs dans les domaines commercial, industriel et

artisanal s’acquittent de l’IR à un taux spécifique de 1% ;

200 000 seront soumis au taux de 2% pour les prestataires de

services.

TIC sur le vin : elle est fixée à 700 Dhs l’hectolitre. La TIC pour

les boissons énergisantes augmente pour atteindre 500 Dhs,

au lieu de 150 Dhs ;

Le produit de la contribution libératoire est

affecté au Fonds d’appui à la cohésion sociale ;

Une partie de ces recettes ira au Fonds de

Cohésion Sociale ;

Institution d’une

contribution

libératoire du

patrimoine des

Marocains à

l’étranger

Loi de Finances 2014

12

Commentaires

Taxe écologique sur la Plasturgie : Elle sera instituée à

compter du 1er janvier 2014 sur la vente, sortie usine et à

l’importation applicable sur matières plastiques et les

ouvrages en ces matières. Elle sera calculée sur la base de

1,5% ad valorem (Valeur marchande).

Cette mesure a été décidée dans le cadre de la

Loi de Finances 2013. Sa mise en application est

prévue pour 2014.

Plasturgie (mesure décidée dans la LF 2013)

Mesures fiscales

Commentaires

Les personnes physiques qui procèdent à l’apport de

l’ensemble des titres de capital qu’ils détiennent dans une ou

plusieurs sociétés à une société holding résidente soumise à

l’IS ne sont pas imposables au titre de la plus-value nette

réalisée suite audit apport. L’apport doit être effectué entre le

1er janvier 2014 et le 31 décembre 2015 et la société

bénéficiaire de l’apport s’engage dans l’acte d’apport à

conserver les titres reçus pendant une durée de 4 ans.

Cette mesure vise à encourager l’organisation

de Groupes en holding.

Autres mesures (Suite)

Mesures fiscales

Loi de Finances 2014

13

V. Conclusion Loi de Finances 2014 : Un budget sous le signe de l’assainissement des finances publiques

Après deux années successives (2007 et 2008) d’excédents budgétaires, le budget de l’Etat marocain est entré à

partir de l’année 2009 dans une phase de déficits pour atteindre près de -7,9% du PIB en 2012. Cette détériora-

tion de la situation budgétaire n’est toutefois pas uniquement attribuable à la crise économique et

financière internationale. Elle est surtout de nature structurelle.

Eu égard à cette situation, l’assainissement des finances de l’Etat demeure au cœur des préoccupations

gouvernementales. Le Maroc a mis en place à partir de septembre 2013 un mécanisme d’indexation partielle

des produits pétroliers. Ce qui s’est traduit par des économies importantes sur le budget de compensation. En

2014, le budget alloué à ce poste se fixe à 35 MMDhs (42,6 MMDhs fin novembre 2013). De même, des ponc-

tions ont été exercées sur le budget alloué à l’investissement pour l’exercice 2013. Pour 2014, l’Etat projette de

consacrer à l’investissement un budget de l’ordre de 43,7 MMDhs (42,5 MMDhs à fin novembre 2013).

Dans l’ensemble, les mesures de consolidation budgétaire contenues dans la Loi de finances 2014 portent, dans

une large mesure, sur les dépenses de compensation et d’investissement. Les dépenses de personnel

continueraient, quant à elles, de peser sur les finances de l’Etat (103,7 MMDhs pour 2014, contre 90,6 MMDhs à

fin novembre 2013), représentant en 2013 près 46,6% des recettes ordinaires de l’Etat (Vs. 37,7% en 2008).

Compte tenu de l’ampleur des efforts d’assainissement nécessaires pour le rétablissement des équilibres

économiques, nous pensons qu’il serait primordial de prioriser des mesures structurelles qui réduisent les

dépenses publiques ne favorisant pas la croissance, notamment celles relatives aux dépenses en masse

salariale.

-10,0

3,5 3,1

-15,9

-35,8

-51,9

-65,3

-46,6

-1,7%

0,6%0,4%

-2,2%

-4,4%

-6,2%

-7,9

-5,5

-4,9

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

-70,0

-50,0

-30,0

-10,0

10,0

30,0

50,0

70,0

2006 2007 2008 2009 2010 2011 2012 2013p 2014p

Evolution du déficit budgétaire

Solde du budget de l'Etat (MMDhs)

Solde du budget (% PIB)

31,5

13,3

27,2

41,1

56,0

40,035,0

70,375,5 78,8

89,096,3 98,0

103,7

2008 2009 2010 2011 2012 2013p 2014p

Evolution des dépenses de compensation et de masse salariale (MMDhs)

Compensation (MMDhs)

Masse salariale

Source : Ministère de l’Economie & des Finances L’assainissement

des finances de

l’Etat demeure au

cœur des préoccu-

pations

gouvernementales

Loi de Finances 2014

14

Vers une meilleure contribution des nouveaux moteurs à l’export à l’effort de relance économique

L’analyse structurelle des exportations marocaines sur la période récente dénote de la montée en puissance de

nouvelles branches d’activités, confirmant ainsi l’engagement du pays sur la voie d’une diversification

progressive de sa base industrielle. C’est le cas notamment des branches d’activités suivantes :

AUTOMOBILE : Les exportations de la branche ont bondi de 19,2% à fin novembre 2013, en glissement

annuel, pour se chiffrer à 27,8 MMDhs, soit 16,7% du total des exportations de biens. A moyen terme,

les exportations de la branche devraient dépasser les 40 MMDhs, notamment avec l’entrée en service

au mois d’octobre 2013 de la 2ème ligne de production devant permettre de porter la capacité de

production à 340 000 véhicules/an ;

AERONAUTIQUE : La branche aéronautique a connu un développement soutenu avec un chiffre d’af-

faires à l’export de près de 7 MMDhs à fin novembre 2013 (+12,2%), soit 4,2% du total des

exportations de biens. La présence de Groupes internationaux de référence (EADS, SAFRAN,

BOMBARDIER, MATIS, ZODIAC AEROSPACE) ouvre au Maroc des opportunités remarquables en vue

d’améliorer substantiellement sa balance commerciale.

Par ailleurs, d’autres activités à l’export arrivent à se distinguer. C’est le cas de l’industrie électronique, de

l’agroalimentaire et de l’offshoring.

Bref, autant d’atouts sur lesquels le Maroc pourrait capitaliser en vue de travailler sur l’amélioration dans les

années à venir de la contribution du commerce extérieur dans la croissance du PIB et, par conséquent, redresser

les déséquilibres macro-économiques (balance courante, endettement et finances publiques).

Evolution de la répartition des exportations par branches d’activités

Source : Office des Changes

Phosphates & derivés

26%

Agric & Agro-alim17%

Textile & Cuir18%

Automobile14%

Electronique4%

Aéronautique4%

Pharmaceutique

0%AUTRES

17%

A fin nov 2012 (en %)

Phosphates & derivés

21%

Agri & Agro-alim18%

Textile & Cuir17%

Automobile17%

Electronique4%

Aéronautique4%

Pharmaceutique

1% AUTRES18%

A fin nov 2013 (en %)

Montée en

puissance de nou-

velles activités à

l’export

Loi de Finances 2014

15

Abréviations

BTP Bâtiments & travaux publics

CA Chiffre d’affaires

CST Comptes Spéciaux de Trésor

Dhs Dirhams Marocain

EUR Euros

FBCF Formation Brute de Capital Fixe

FMI Fonds Monétaire International

FSP Fonds du soutien des prix

FSR Fonds spécial routier

HCP Haut Commissariat au Plan

HT Hors taxe

IMME Industrie Métallique, Métallurgique & Electrique

IR Impôts sur le Revenu

IS Impôts sur les Sociétés

LF Loi de Finances

m Mètre

MM Milliard

MRE Marocains Résidents à l’Etranger

OCP Office Chérifien des Phosphates

P Prévision

PIB Produit Intérieur Brut

Pts Points

SEGMA Sociétés de l’Etat Gérées de Manière Autonome

TIC Taxe Intérieur de Consommation

TTC Toute taxe comprise

TVA Taxe sur la Valeur Ajoutée

USD Dollar

VA Valeur Ajoutée

16

Division Analyses et Recherches

Directeur de Division

Ali HACHAMI [email protected]

Tél : +212 (0) 5 22 46 92 63 Fax : +212 (0) 5 22 20 14 28

Analystes

Nasreddine LAZRAK Adnane CHERKAOUI [email protected] [email protected]

Tél : +212 (0) 5 22 46 90 76 Tél : +212 (0) 5 22 46 91 15 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima BENMLIH Ahmed ROCHD [email protected] [email protected] Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Nordine HAMIDI Fatima-Zahra MABCHOURE [email protected] [email protected] Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 92 11

Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Upline Securities

Président du Directoire

Karim BERRADA [email protected]

Tél : +212 (0)5 22 99 71 70 Fax : +212 (0) 5 22 95 49 63

Directeur d’Intermédiation

Equity Sales

Conseiller en investissement des particuliers

Imane CHEKROUN [email protected]

Tél : +212 (0) 5 22 99 73 66 Fax : +212 (0) 5 22 95 49 63

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle Rahma BOUNCISSE Sara IBNOU KADY [email protected] [email protected] Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80 Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Karim NADIR [email protected] Tél : +212 (0) 5 22 99 73 51 Fax : +212 (0) 5 22 95 49 63

Anouar SERGHINI [email protected] Tél : +212 (0) 5 22 99 73 67 Fax : +212 (0) 5 22 95 49 63

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de

1 731 419 230 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173. Afin de

garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’International de la

Banque Centrale Populaire.

Risques :

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises,

de l’offre et la demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées

sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-

terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne peut

en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-

sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-

ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées

avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis, opi-

nions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses &

Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réali-

sation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Avertissement :

Anas BELMAHI MohamedAnas.BELMAHI@upline group.ma Tél : +212 (0) 5 22 99 73 59 Fax : +212 (0) 5 22 95 49 63

Responsable Agence des particuliers Mohamed HASKOURI [email protected] Tél : +212 (0) 5 22 99 73 56 Fax : +212 (0) 5 22 95 49 63

International Sales Sophia ELASSLOUJ [email protected] Tél : +212 (0) 5 22 99 73 53 Fax : +212 (0) 5 22 95 49 63

![[VigChr Supp 073] Yves-Marie_Duval - La décrétale Ad Gallos Episcopos, son texte et son auteur.pdf](https://img.pdfslide.fr/doc/110x75/577cc14d1a28aba71192b115/vigchr-supp-073-yves-marieduval-la-decretale-ad-gallos-episcopos-son.jpg)