Embed Size (px)

Citation preview

MODULE > COMPTABILITÉ GÉNÉRALE

THÈME 1 > INTRODUCTION À LA COMPTABILITÉ

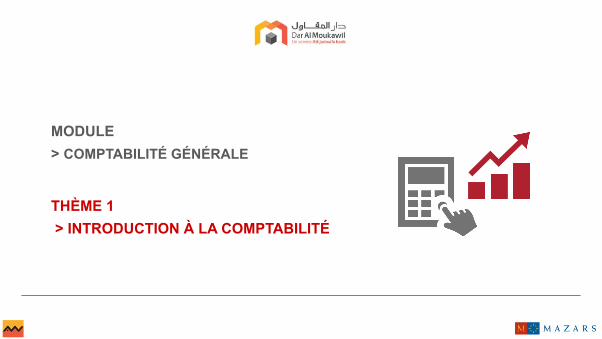

SOMMAIRE

1. Pourquoi la comptabilité générale?

2. Qui est concerné par la comptabilité générale?

3. La comptabilité générale et la réglementation

4. Quels sont les principes de la comptabilité générale?

5. Points à retenir…

2

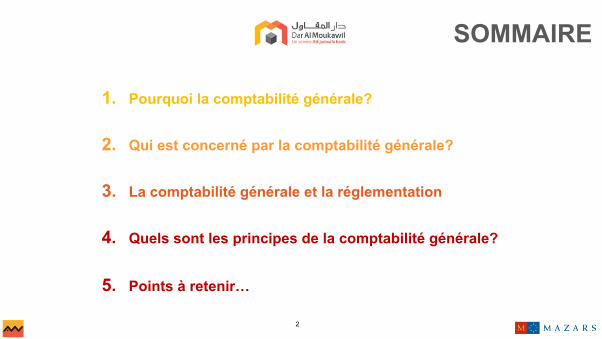

POURQUOI LA COMPTABILITÉ GÉNÉRALE ?

3

Intérêt réglementaire

Connaître la richesse de l’entreprise

Etat de synthèse : communication avec les tiers

Suivi des réalisations et de la performance de l’entreprise

Respect de la loi 9-88

Déclarations fiscales

Preuve en cas de litige

Faciliter la gestion

Pourquoi la comptabilité générale ?

Outil de suivi du patrimoine et de

l’activité

Production de document comptable

Outil de gestion

Légal

Fiscal

Justice

4

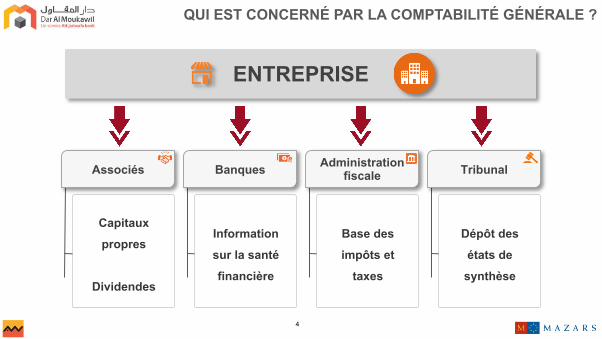

QUI EST CONCERNÉ PAR LA COMPTABILITÉ GÉNÉRALE ?

ENTREPRISE

Banques Administration fiscale Tribunal Associés

Information

sur la santé

financière

Base des

impôts et

taxes

Dépôt des

états de

synthèse

Capitaux

propres

Dividendes

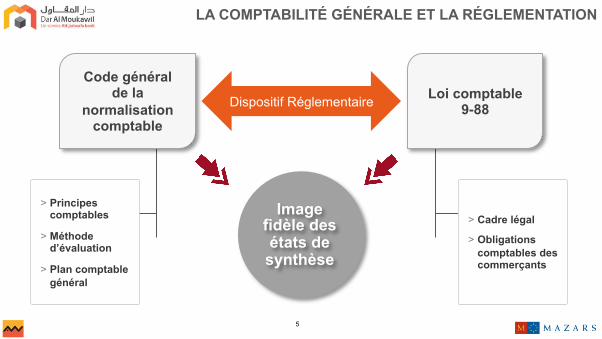

Dispositif Réglementaire

5

LA COMPTABILITÉ GÉNÉRALE ET LA RÉGLEMENTATION

Image fidèle des états de

synthèse

Code général de la

normalisation comptable

Loi comptable 9-88

> Cadre légal

> Obligations comptables des commerçants

> Principes comptables

> Méthode d’évaluation

> Plan comptable général

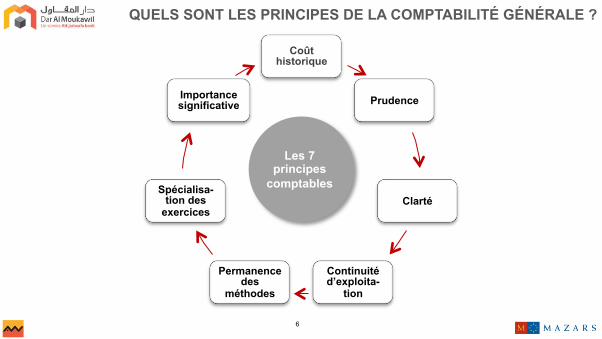

Coût historique

Prudence

Clarté

Continuité d’exploita-

tion

Permanence des

méthodes

Spécialisa-tion des

exercices

Importance significative

Les Sept Principes

Comptables

6

QUELS SONT LES PRINCIPES DE LA COMPTABILITÉ GÉNÉRALE ?

Les 7 principes

comptables

7

POINTS À RETENIR…

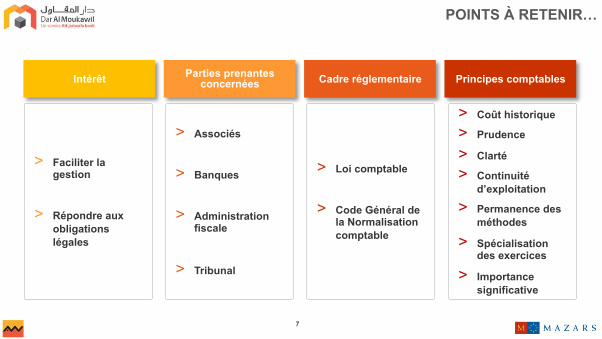

Intérêt Parties prenantes concernées Cadre réglementaire Principes comptables

> Faciliter la gestion

> Répondre aux obligations légales

> Associés

> Banques

> Administration fiscale

> Tribunal

> Loi comptable

> Code Général de la Normalisation comptable

> Coût historique

> Prudence

> Clarté

> Continuité d’exploitation

> Permanence des méthodes

> Spécialisation des exercices

> Importance significative