Embed Size (px)

Citation preview

1

2

n 1989, la Confédération décide d'allouer des subventions pour créer un effetd'impulsion en formation continue universitaire et compenser le retard pris par laSuisse dans ce domaine.Le Grand Conseil genevois débat de la question. Dès août 1990, la Loi surl'Université est modifiée. La FORMATION CONTINUE devient NOUVELLEMISSION universitaire. L'Université de Genève est autorisée à encaisser des

émoluements «afin de couvrir les frais de formation continue» (Art.5, al. 4 Loi sur l'Université).L"offre se développe rapidement. Parallèlement aux programmes financés par la Confédération,le Service formation continue lance les premières sessions de formation continue totalement auto-financées.Cette évolution a entraîné de manière automatique une augmentation du taux d'autofinancementqui est passé de 30% en 1993 à plus de 50% en 1995. Tout en variant fortement selon les offres,certaines atteignant l'autofinancement complet.Depuis 1996, la Confédération a supprimé le paiement de la subvention pour les programmes deformation continue tout en continuant à verser, de manière dégressive jusqu'en 1999, unesubvention qui couvre, en partie, le budget du Service formation continue.Ainsi le taux d'autofinancement est en constante progression, la quasi totalité des programmesactuels (exception faite des sessions ayant débuté en 1995 et se terminant en 97) vivent sous lerégime de l'autofinancement à 100%. Leur financement est assuré par les finances d'inscriptionsou, dans certains cas, par des fonds extérieurs tels que la contribution financière du partenaireimpliqué dans un programme.Il nous a paru intéressant de jeter un regard sur les retombées économiques de l'activité deformation continue et d'approcher les retombées fiscales possibles permettant de calculer le coûtnet pour la collectivité dans son ensemble et pour chaque niveau de collectivité concernée:confédération et canton.Le Service formation continue a obtenu de l'OFES (Office fédéral de l'éducation et de la science)un crédit ad hoc permettant la réalisation de cette étude.Le mandat a été confié au Laboratoire d'Economie Appliquée de l'Université de Genève dirigépar le Professeur Gabrielle Antille. Son auteur, Daniel Morales, a bénéficié des informationsd'Yvan Seguin du Service de comptabilité et de Claire Knûpfer du Service formation continue del'Université de Genève.

Nos vifs remerciements vont à toutes les personnes grâce à qui cette recherche sur les «EFFETSECONOMIQUES DE LA FORMATION CONTINUE» a été réalisée.

Geneviève AUROI-JAGGIService formation continue

E

3

Depuis 1991, l'Université de Genève a augmenté son offre de formation continue en ladiversifiant et en élargissant le champ des domaines d'octivités.

4 types d’offre: LES FORMATIONS DIPLÔMANTESformations interdisciplinaires réalisées en partenariat, réunissent des spécialistes de ('université etdes cadres spécialisés ayant une pratique de terrain. LES SESSIONSformations courtes s'adressent aux professionnels désirant remettre à jour ou connaître l’évolutiondes connaissances dans l'un ou l'autre domaine de l'activité professionnelle. LES JOURNÉESou conférences de formation continue permettent de s'informer ou de suivre ('actualité del’évolution des connaissances. FORMATION À LA CARTEà la demande d'entreprises ou de groupes de personnes, le Service formation continue réalise, encollaboration avec des intervenants des universités et des entreprises suisses ou étrangères, desformations sur mesure correspondant aux besoins des demandeurs.

Le publicL'université accueille des professionnels issus des secteurs de l'entreprise privée et del'administration publique, venant des domaines de l'architecture, de l'assurance, de la banque,du commerce, de la chimie, de la documentation, du droit, de l'économie, de l’enseignement, del'environnement, de la gérontologie, de l’informatique, du management, des médias, de lapharmacie, des relations internationales, des ressources humaines, de la santé, du social, de latraduction...

Table des matières

INTRODUCTION

1. EFFETS ECONOMIQUES DE LA FORMATION CONTINUE1.1 Employé et employeur1.2 Autres personnes

2. RETOMBEES ECONOMIQUES DE LA FORMATION CONTINUE A GENEVE2.1 Evolution récente des charges et produits2.2 Calcul des retombées économiques2.2.1 Les effets directs2.2.2 Les effets indirects2.2.3 Les effets induits2.2 Calcul des retombées fiscales

3. CONCLUSION

4. BIBLIOGRAPHIE

4

IntroductionII faut remonter au début des années 60 pour voir l'économie de l'éducation prendre réellementson envol en tant que branche à part entière de l'économie. C'est en effet durant cette période quela théorie du capital humain fit son émergence (Becker [4], Mincer [13], Schultz [16]).Parallèlement, le lien entre croissance économique et investissement dans l'éducation futformellement établi, tout d'abord aux Etats-Unis (Denison [9]) puis dans d'autres pays.La formation continue représente tout autant un prolongement, pouvant s'étendre tout au long ducycle de vie d'un individu, qu'une actualisation des connaissances acquises durant les premièresannées de vie qui sont, de manière générale, entièrement dévolues à l'éducation formelle de base.En ce sens les méthodes développées et les conclusions obtenues dans le cadre de l'économie del'éducation peuvent être utilisées afin d'estimer les effets économiques induits par la formationcontinue. Toutefois, les particularités de la formation continue empêchent de reporter sans autreforme de procès les résultats que l'on attribue généralement à l'éducation vers la formationcontinue. Il serait en effet pour le moins abusif d'accorder à la formation continue certains effetsbénéfiques incontestables de l'éducation de base tel que, pour ne mentionner que deux exemplesextrêmes, la diminution de la criminalité ou bien l'amélioration des conditions familiales quis'ensuivent. Une analyse centrée sur le cas particulier de la formation continue est doncnécessaire.Dans une première partie, nous tenterons d'examiner les effets économiques les plus courantsqui peuvent être induits par la formation continue. Il faut prendre ici le terme «effetséconomiques» dans une acception large puisqu'il inclut non seulement les retombées monétairesmais également toute augmentation du bien-être d'une personne, qu'elle soit le preneur du coursou une tierce personne, qu'elle provienne d'une modification d'un revenu monétaire ou d'unesource non-monétaire. Lorsque les avantages sont retirés par des personnes tierces il s'agit alorsde bénéfices externes induits par l'éducation.Dans une deuxième partie, nous examinerons plus particulièrement les effets économiquesdécoulant des programmes de formation continue (certificats, sessions et journées) organiséspar l'Université de Genève. Nous nous baserons pour ce faire sur les comptes d'exploitation del'antenne formation continue pour les années 1992 à 1995. Autant en ce qui concerne les chargesque les produits, les principaux comptes seront passés en revue et nous essayerons d'en tirer leseffets économiques, cette fois-ci d'un point de vue essentiellement monétaire, qui touchent lecanton de Genève.

1. Effets économiques de la formation continueD'une manière générale, on peut s’inspirer des effets économiques de l'éducation, en faisant un triadéquat, afin de déterminer quels sont les effets économiques découlant plus précisément de laformation continue. Nous examinerons dans un premier temps les avantages que l’individusuivant le séminaire ainsi que l'entreprise qui l’emploie peuvent espérer retirer d'une telledécision de formation supplémentaire. Il nous semble opportun de prendre globalementl'employeur et remployé puisque, et contrairement à ce qui se passe pour l'éducation de base où ladécision de poursuivre ses études est faite individuellement par le preneur de cours, une telledécision est certainement dans la plupart des cas prise conjointement par l’employé etl'employeur et qu'on peut également s'attendre à ce que ce soient ces deux entités qui en récoltent

5

les principaux bénéfices. Dans un deuxième temps, il s'agira de relever les avantages qui peuventtoucher d'autres individus ou la société dans son ensemble.

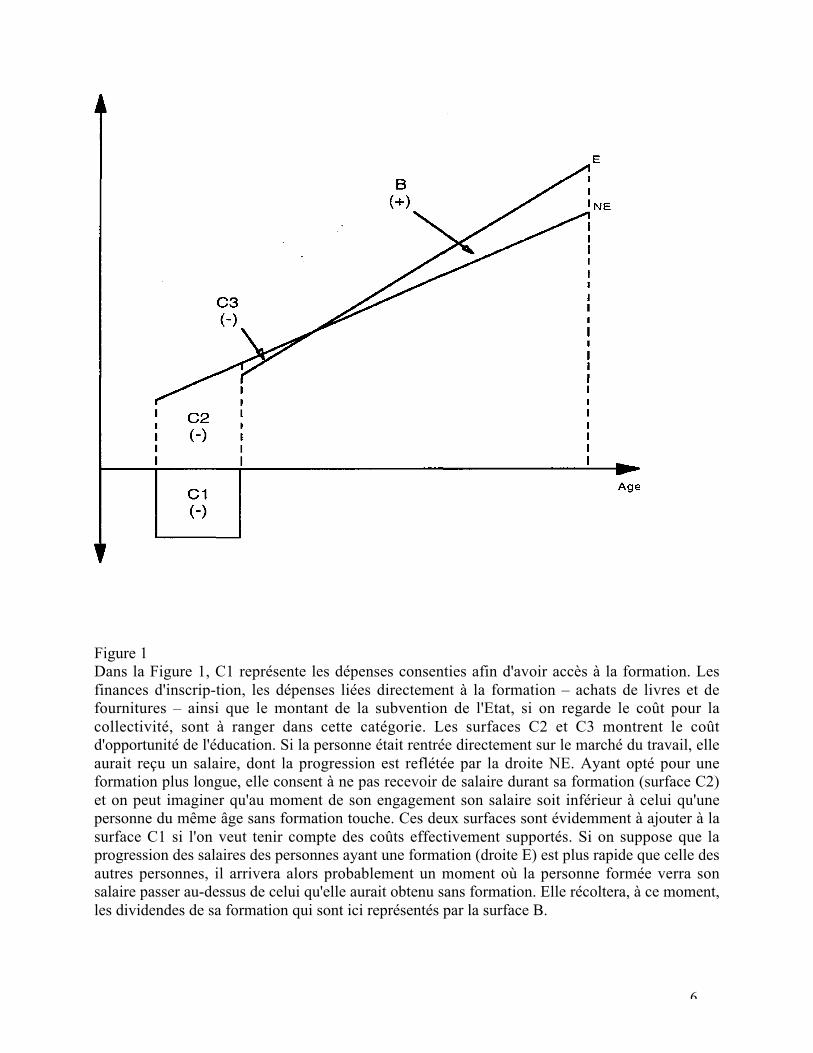

1.1. EMPLOYE ET EMPLOYEURDe manière intuitive, il est facile de comprendre que la décision d'accorder du temps pour laformation à un collaborateur ne recevra l'aval de l'entreprise que si elle escompte des revenusfuturs provenant directement de cette décision qui, au minimum, compensent les coûts qu'elleconsent à supporter durant la période de formation. De son côté, le collaborateur n'acceptera defournir un effort de formation, pour autant qu'il en ait le choix, que s'il pense que cette formationva améliorer sa situation future1.Si l'on envisage d'examiner tout d'abord les retombées d'ordre monétaire, la décision d'investirdans la formation, puisqu'il s'agit bien ici d'une décision d'investissement, dépend de lacomparaison à une période donnée de tous les flux d'entrée et de tous les flux de sortie actualisésà une même date, tout comme cela serait fait pour un investissement financier quelconque. Cetteidée de traiter la décision de formation comme un investissement normal revient, comme nousl'avons vu en introduction, aux précurseurs qui ont construit la théorie du capital humain.Pour l'éducation «conventionnelle», les coûts sont représentés par les coûts d'écolage (taxesd'écolage, dépenses en fournitures diverses et en livres, etc.) et par un coût d'opportunité, pour lespersonnes qui sont en âge de travailler, qui n'est autre que le revenu que ces personnes pourraientrecevoir si elles décidaient de travailler mais qu'elles décident de sacrifier afin de poursuivre leurformation. Normalement ces coûts sont supportés par l'étudiant, sa famille et par la société entièredans les pays qui subventionnent l'éducation2. Contrairement à l'éducation générale, les coûtsde la formation continue sont, tout au moins en partie, également supportés parl'entreprise3. En outre, le coût d'opportunité devient un peu plus concret dans la mesure oùla personne est déjà engagée et productive; pour autant que le cours se déroule durant lesheures de travail, cette personne se voit par conséquent dans l'obligation de manquer un certainnombre d'heures afin de pouvoir suivre cette formation. Finalement on peut encore ajouter auxcoûts de la formation – pour les personnes qui ne résident pas dans la ville où a lieu le cours –des frais de déplacement et d'hébergement.Du côté des revenus monétaires, autant l'entreprise que remployé espèrent que le programmesuivi permettra à ce dernier d'augmenter sa productivité. L'entreprise entend par ce biais amortirl’investissement initial, voire de préférence récolter un rendement au moins égal à celui qu'elleaurait pu récolter d'un investissement sur le marché financier, et l’employé peut aspirer à partagerles dividendes de son effort par une augmentation salariale plus élevée que celle à laquelle ilaurait eu droit s'il n'avait pas suivi de formation4.Graphiquement, la décision d'investir dans la formation, si elle ne comportait que des aspectsmonétaires, pourrait être représentée de la manière suivante.

6

Figure 1Dans la Figure 1, C1 représente les dépenses consenties afin d'avoir accès à la formation. Lesfinances d'inscrip-tion, les dépenses liées directement à la formation – achats de livres et defournitures – ainsi que le montant de la subvention de l'Etat, si on regarde le coût pour lacollectivité, sont à ranger dans cette catégorie. Les surfaces C2 et C3 montrent le coûtd'opportunité de l'éducation. Si la personne était rentrée directement sur le marché du travail, elleaurait reçu un salaire, dont la progression est reflétée par la droite NE. Ayant opté pour uneformation plus longue, elle consent à ne pas recevoir de salaire durant sa formation (surface C2)et on peut imaginer qu'au moment de son engagement son salaire soit inférieur à celui qu'unepersonne du même âge sans formation touche. Ces deux surfaces sont évidemment à ajouter à lasurface C1 si l'on veut tenir compte des coûts effectivement supportés. Si on suppose que laprogression des salaires des personnes ayant une formation (droite E) est plus rapide que celle desautres personnes, il arrivera alors probablement un moment où la personne formée verra sonsalaire passer au-dessus de celui qu'elle aurait obtenu sans formation. Elle récoltera, à ce moment,les dividendes de sa formation qui sont ici représentés par la surface B.

7

Il s'agit par conséquent de comparer le montant qui figure sous la droite E auquel on auraretranché le montant du rectangle C1 avec le montant qui apparaît sous la droite NE, tous lesmontants étant actualisés à la même date. Lorsque le premier montant est supérieur au deuxième5

la décision de poursuivre sa formation est «rentable». Evidemment dans le cas de la formationcontinue, le rectangle Cl ne se produit pas forcément au début de la carrière professionnellecomme cela est représenté dans la Figure 1 mais peut intervenir à n'importe quel moment;en outre, et contrairement à ce qui figure dans cet exemple, la formation n'implique pas, commecela est souvent le cas dans la formation générale, un revenu nul; les surfaces C2 et C3 serontvraisemblablement de moindre importance.La théorie du capital humain telle qu'exposée ci-dessus n'a évidemment pas convaincu tout lemonde et a par conséquent reçu son lot de critiques. Il lui est reproché notamment de ne pas avoirtenu compte du fait qu'une part de la dépense consacrée à l'éducation n'a aucun lien avec uncalcul d'investissement mais qu'il s'agit plutôt d'un acte de consommation qui apporte une utilitédirecte. Dans cette optique, on n'étudie donc pas uniquement dans le but de recevoir un revenuplus élevé dans le futur mais également parce que cela augmente notre bien-être; le taux derendement de l'éducation tel qu'il peut être calculé est donc biaisé vers le bas, ce qui affecte safiabilité. Cette critique nous semble pourtant moins pertinente en ce qui concerne la formationcontinue qui, en tant que formation spécifique et sans pour autant nier tout le plaisir qu'ellepuisse apporter, trouve une application directe dans le métier exercé et pour l'entreprise quiemploie le preneur de cours. La deuxième critique d'importance, connue sous le nom de lathéorie du filtre ou théorie de l'écran, reproche à l'éducation de ne pas être la source derendements supérieurs mais d'avoir uniquement l'avantage d'être fortement corrélée avec deséléments indépendants de l'éducation qui ont eux le désavantage de ne pas être immédiatementidentifiables – tels que intelligence ou capacité de travail – mais qui sont par contre source derendements plus élevés. Les employeurs utiliseraient donc le niveau d'éducation pour sélectionnerles personnes qui possèdent ces qualités. Outre les critiques que cette théorie du filtre a reçues6,elle nous semble de plus peu fondée en ce qui concerne la formation continue. L'employeurn'ayant plus en face de lui un inconnu le besoin d'un filtre comme moyen de sélection n'est plusindispensable. Il escompte par conséquent des dépenses qu'il consent pour former ses employésun résultat autre que celui de filtre.Toutefois les retombées monétaires ne sont pas les seules qui doivent être prises en comptedans une telle circonstance. Sans pouvoir leur attribuer de valeur monétaire, d'autresaméliorations découlant directement de la formation n'en revêtent pas moins une importance qu’ilconvient de ne pas négliger.Tout d'abord en ce qui concerne l’employé; il est indéniable que celui-ci pourra retirer desavantages qui vont bien au-delà du champ honorifique. Ainsi il est fort probable que l’employéqui s'est vu confié une première fois la responsabilité de suivre un stage de formation reçoive ànouveau la confiance de ses employeurs lorsqu'une une nouvelle possibilité de formationapparaît. Il en découle que tous les avantages, notamment au niveau financier mais pasuniquement, qui résultent d'une première formation se voient être amplifiés par cette possibilité.Une première formation ouvre donc des possibilité de formation ultérieure et tous les avantagess'en retrouvent donc démultipliés.L'employé en suivant la formation conseillée par l'entreprise se protège également contre lechômage. Il est en effet beaucoup moins probable qu'une entreprise prenne la décision delicencier un employé dans lequel elle a investi non seulement en argent mais également en temps.En outre, le candidat retenu pour suivre la formation a certainement été sélectionné également surdes critères de productivité. La formation améliorant cette dernière, lorsque l'entreprise est

8

obligée de licencier, elle commencera par les éléments les moins productifs, ce qui laissenormalement une certaine marge à l’employé qui a suivi une formation complémentaire.Finalement, cet employé est certainement le premier à s'être adapté à révolution technologique età maîtriser les dernières techniques utilisées dans sa branche. Cet état de fait lui procureévidemment une position de force face au chômage.En outre l’employé peut également espérer bénéficier d'avantages beaucoup moins matériels.Ainsi en suivant une formation, il augmente ses chances de promotion au sein de l'entreprisequi remploie ce qui s'accompagne de nombreux avantages qu’il n'est pas nécessaire de décrire ici.De plus, et même avant qu'une hypothétique promotion se concrétise, l’employé peut espérer voirses conditions de travail s'améliorer. Il est probable qu’il se voie confier des tâches plusimportantes ou simplement plus intéressantes au sein de l'entreprise ce qui devrait améliorer sonagrément au travail. Parallèlement, et ceci dépend évidemment de la formation suivie, il n'est pasimpossible qu'il puisse en retirer certains avantages dans sa vie privée ou en société.Du côté de l'employeur les avantages ne se limitent pas, tout comme pour l’employé, auxretombées monétaires directes. Tout d'abord l'entreprise pourra essayer de tirer profit à plus largeéchelle de son personnel qui suit une formation complémentaire. Ainsi elle pourra, par exemple,organiser des séminaires internes qui seront donnés par les personnes ayant suivi une formationexterne. Elle peut également miser sur un transfert des connaissances pendant le travail. Il estindéniable que le service dans lequel travaille la personne qui a suivi une formation bénéficierade ses connaissances et pourra apprendre une partie de celles-ci simplement par l’interaction et lacollaboration qui prend place dans tout lieu de travail.L'entreprise évitera ainsi que son capital humain ne devienne obsolète et s'assurera qu'il restecompétitif face à la concurrence. Selon l'activité dans laquelle travaille l'entreprise et à l'heureactuelle où la diffusion des connaissances se fait de manière instantanée, la formation bien plusqu'un atout devient ainsi une nécessité.Tout comme la formation peut être utile à l’employé pour se protéger du chômage, celle-ci peutégalement représenter un moyen pour l'entreprise de se protéger contre la fuite de ses«cerveaux». En effet, si la formation est suffisamment spécifique, celle-ci aura une grande valeurau sein de l'entreprise mais perdra une grande partie de sa reconnaissance une fois franchi le seuilde l'entreprise. L'employé a donc tout intérêt à exploiter les avantages de sa formation au sein del'entreprise qui en reconnaît la valeur plutôt que de recommencer une carrière dans une autreentreprise où la formation spécifique acquise précédemment n'aura quasiment pas de valeur.

1.2. AUTRES PERSONNESOn a vu dans la partie précédente que les autres employés pouvaient tirer profit de la formationsuivie par un de leurs collègues. On a attribué cet effet positif à l'entreprise mais il est indéniablequ'il peut également améliorer les conditions de travail des autres employés. Ce sont nonseulement les conditions de travail qui sont touchées mais cette formation peut également leurapporter d'autres avantages tel qu'un gain de temps en certaines circonstances.Toutefois les avantages de la formation peuvent également venir affecter des gens qui n'ont aucunrapport avec l'entreprise qui consent à fournir un effort de formation. Pour autant que laformation entraîne une augmentation de revenu elle peut également se répercuter surl'ensemble de la société.Ainsi l'augmentation de salaire, ou comme nous l'avons vu précédemment (voir Figure 1)l'augmentation de la croissance du salaire, se répercutera au niveau macro-économique par uneaugmentation de la croissance économique. Au moins deux effets découlent de cette conclusion.

9

Tout d'abord cette augmentation de revenu au niveau macro-économique va, dans undeuxième temps, se transmettre à une partie de la population qui n'a aucune relation directe avecles personnes qui ont suivi une formation. En effet, l'augmentation de leur revenu va entraînerune augmentation de leur consommation, ce qui automatiquement représente une augmentationdu revenu des personnes travaillant ou ayant investi dans le secteur de la vente. A leur tour, cespersonnes augmenteront leur consommation ce qui viendra, dans une moindre mesure toutefois,augmenter les revenus d'autres personnes. Et ainsi de suite jusqu'à ce que l'effet soit nul.•L'augmentation des revenus entraîne également une amélioration des finances publiques àtravers la croissance des impôts que celle-ci entraîne inévitablement. De plus, la plupart des paysayant des barèmes progressifs, l'augmentation des entrées fiscales peut même être plus queproportionnelle. Finalement selon l'utilisation qui est faite des revenus fiscaux par l'Etat laformation peut finalement, par l'augmentation des impôts qu'elle entraîne, améliorer lesconditions de vie des plus démunis ou améliorer l'égalité des chances devant l'éducation de base.Toutefois, même sans pour autant qu'il n'y ait d'augmentation de revenu, certains effets vontpouvoir se déployer sur la société dans son ensemble. Ainsi, nous l'avons également vuprécédemment, un effort de formation pourrait être une couverture relativement efficace contre lechômage. D'ailleurs de nombreuses études constatent que les taux de chômage sont moins élevéschez les personnes pourvues d'une formation que chez les personnes sans formation. L'effetpositif sur la société peut être relativement important non seulement au niveau monétaireoù la société économise les indemnités qu'elle verserait autrement mais également en ce quiconcerne tous les autres coûts liés au chômage qui vont de la perte de temps liée à larecherche d'un emploi à l'ensemble des coûts psychologiques que la personne sans emploisubit.

2. Retombées économiques de la formationcontinue à GenèveSi de manière théorique les retombées économiques d'une activité commerciale sont relativementbien connues, il est beaucoup plus délicat d'évaluer ces retombées de manière empirique. D'unepart, celles-ci vont dépendre de facteurs difficilement identifiables tels que les habitudes deconsommation des salariés ou encore de la part de valeur ajoutée engendrée par les achatsintermédiaires effectués par l'agent économique étudié, D'autre part, en supposant que cesdonnées soient connues, le calcul avec précision des retombées économiques, qui requiert dansl’idéal que l'utilisation du revenu de chaque salarié et que chaque achat intermédiaire soientanalysés un par un, ferait passer le nettoiement des écuries d'Augias pour un simpledépoussiérage de printemps.La recherche d'un chiffre précis qui présenterait à lui seul et avec exactitude les retombéeséconomiques induites par l'activité du service de la formation continue de l'Université de Genèveest donc totalement illusoire. Il faut par conséquent plutôt interpréter le résultat obtenu,même s'il se présente sous forme chiffrée, comme un ordre de grandeur, voire comme uneborne inférieure, qui permet de se faire une idée de ces effets économiques.Pour mener cette tâche à bien nous disposons des comptes d'exploitation relatifs à ce servicepour les années 1992 à 1995. De plus, nous avons pu obtenir auprès des services comptables desinformations complémentaires – telles que la décomposition des salaires versés par lieu dedomicile – qui nous permettrons d'effectuer une analyse plus approfondie pour l'année 1995.

10

En effet, nous examinons dans un premier temps révolution durant la période 1992 à 1995 desprincipaux postes du compte d'exploitation autant en ce qui concerne les charges que les produitspuis, le calcul des retombées économiques nécessitant des informations qu'il aurait été tropcoûteux (en temps) de rassembler pour toutes les années, nous évaluons les retombéeséconomiques induites par le Service formation continue uniquement pour l'année 1995, annéepour laquelle nous disposons de ces renseignements complémentaires.

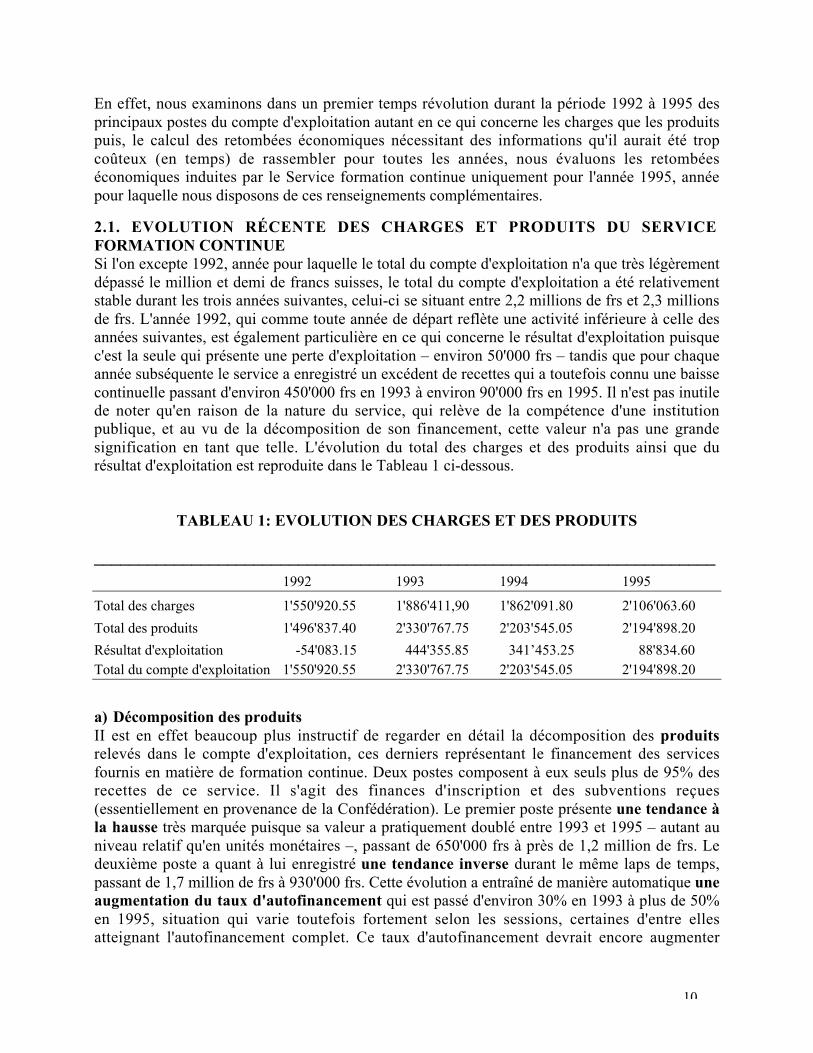

2.1. EVOLUTION RÉCENTE DES CHARGES ET PRODUITS DU SERVICEFORMATION CONTINUESi l'on excepte 1992, année pour laquelle le total du compte d'exploitation n'a que très légèrementdépassé le million et demi de francs suisses, le total du compte d'exploitation a été relativementstable durant les trois années suivantes, celui-ci se situant entre 2,2 millions de frs et 2,3 millionsde frs. L'année 1992, qui comme toute année de départ reflète une activité inférieure à celle desannées suivantes, est également particulière en ce qui concerne le résultat d'exploitation puisquec'est la seule qui présente une perte d'exploitation – environ 50'000 frs – tandis que pour chaqueannée subséquente le service a enregistré un excédent de recettes qui a toutefois connu une baissecontinuelle passant d'environ 450'000 frs en 1993 à environ 90'000 frs en 1995. Il n'est pas inutilede noter qu'en raison de la nature du service, qui relève de la compétence d'une institutionpublique, et au vu de la décomposition de son financement, cette valeur n'a pas une grandesignification en tant que telle. L'évolution du total des charges et des produits ainsi que durésultat d'exploitation est reproduite dans le Tableau 1 ci-dessous.

TABLEAU 1: EVOLUTION DES CHARGES ET DES PRODUITS

______________________________________________________________________

1992 1993 1994 1995

Total des charges 1'550'920.55 1'886'411,90 1'862'091.80 2'106'063.60

Total des produits 1'496'837.40 2'330'767.75 2'203'545.05 2'194'898.20

Résultat d'exploitation -54'083.15 444'355.85 341’453.25 88'834.60Total du compte d'exploitation 1'550'920.55 2'330'767.75 2'203'545.05 2'194'898.20

a) Décomposition des produitsII est en effet beaucoup plus instructif de regarder en détail la décomposition des produitsrelevés dans le compte d'exploitation, ces derniers représentant le financement des servicesfournis en matière de formation continue. Deux postes composent à eux seuls plus de 95% desrecettes de ce service. Il s'agit des finances d'inscription et des subventions reçues(essentiellement en provenance de la Confédération). Le premier poste présente une tendance àla hausse très marquée puisque sa valeur a pratiquement doublé entre 1993 et 1995 – autant auniveau relatif qu'en unités monétaires –, passant de 650'000 frs à près de 1,2 million de frs. Ledeuxième poste a quant à lui enregistré une tendance inverse durant le même laps de temps,passant de 1,7 million de frs à 930'000 frs. Cette évolution a entraîné de manière automatique uneaugmentation du taux d'autofinancement qui est passé d'environ 30% en 1993 à plus de 50%en 1995, situation qui varie toutefois fortement selon les sessions, certaines d'entre ellesatteignant l'autofinancement complet. Ce taux d'autofinancement devrait encore augmenter

11

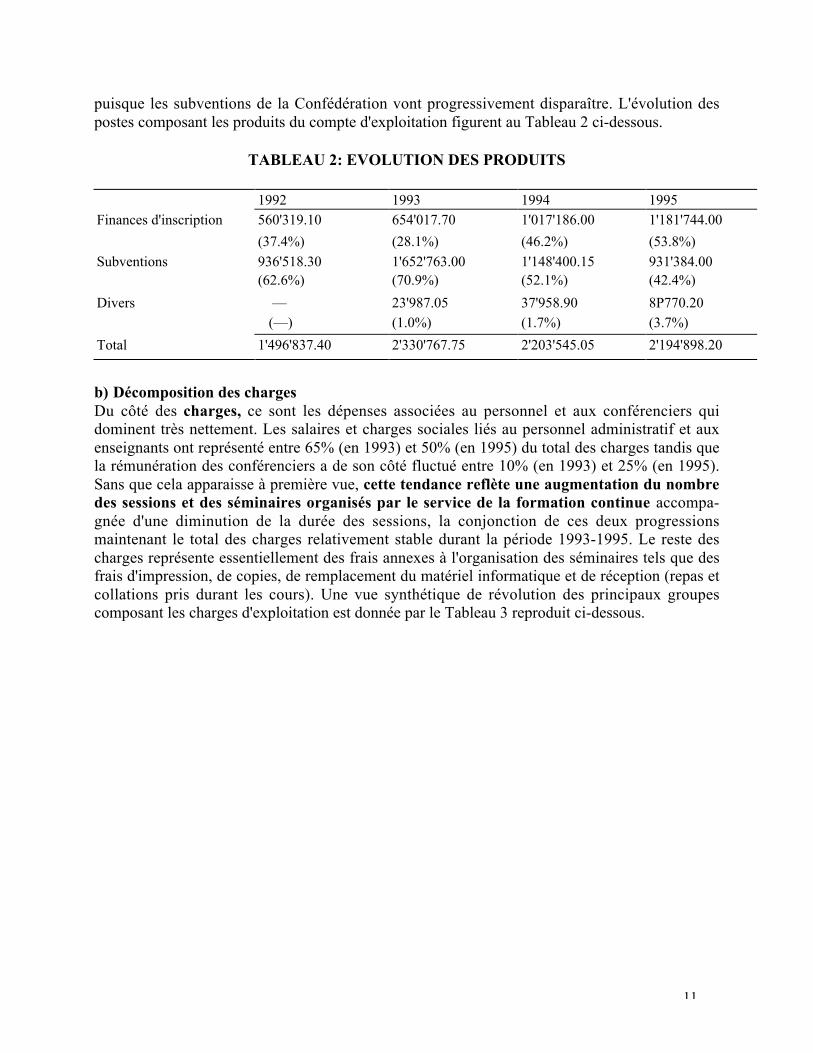

puisque les subventions de la Confédération vont progressivement disparaître. L'évolution despostes composant les produits du compte d'exploitation figurent au Tableau 2 ci-dessous.

TABLEAU 2: EVOLUTION DES PRODUITS

1992 1993 1994 1995Finances d'inscription 560'319.10 654'017.70 1'017'186.00 1'181'744.00

(37.4%) (28.1%) (46.2%) (53.8%)Subventions 936'518.30 1'652'763.00 1'148'400.15 931'384.00

(62.6%) (70.9%) (52.1%) (42.4%)

Divers — 23'987.05 37'958.90 8P770.20 (—) (1.0%) (1.7%) (3.7%)

Total 1'496'837.40 2'330'767.75 2'203'545.05 2'194'898.20

b) Décomposition des chargesDu côté des charges, ce sont les dépenses associées au personnel et aux conférenciers quidominent très nettement. Les salaires et charges sociales liés au personnel administratif et auxenseignants ont représenté entre 65% (en 1993) et 50% (en 1995) du total des charges tandis quela rémunération des conférenciers a de son côté fluctué entre 10% (en 1993) et 25% (en 1995).Sans que cela apparaisse à première vue, cette tendance reflète une augmentation du nombredes sessions et des séminaires organisés par le service de la formation continue accompa-gnée d'une diminution de la durée des sessions, la conjonction de ces deux progressionsmaintenant le total des charges relativement stable durant la période 1993-1995. Le reste descharges représente essentiellement des frais annexes à l'organisation des séminaires tels que desfrais d'impression, de copies, de remplacement du matériel informatique et de réception (repas etcollations pris durant les cours). Une vue synthétique de révolution des principaux groupescomposant les charges d'exploitation est donnée par le Tableau 3 reproduit ci-dessous.

12

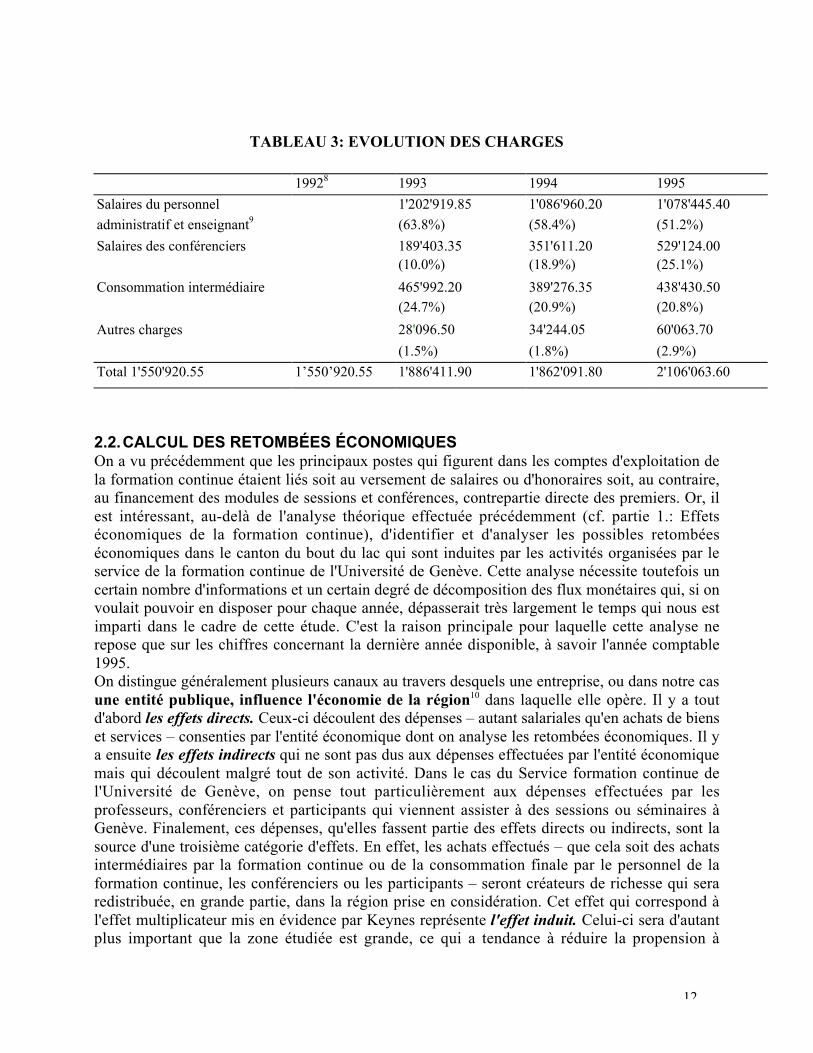

TABLEAU 3: EVOLUTION DES CHARGES

19928 1993 1994 1995

Salaires du personnel 1'202'919.85 1'086'960.20 1'078'445.40

administratif et enseignant9 (63.8%) (58.4%) (51.2%)

Salaires des conférenciers 189'403.35 351'611.20 529'124.00(10.0%) (18.9%) (25.1%)

Consommation intermédiaire 465'992.20 389'276.35 438'430.50(24.7%) (20.9%) (20.8%)

Autres charges 28'096.50 34'244.05 60'063.70

(1.5%) (1.8%) (2.9%)

Total 1'550'920.55 1’550’920.55 1'886'411.90 1'862'091.80 2'106'063.60

2.2.CALCUL DES RETOMBÉES ÉCONOMIQUESOn a vu précédemment que les principaux postes qui figurent dans les comptes d'exploitation dela formation continue étaient liés soit au versement de salaires ou d'honoraires soit, au contraire,au financement des modules de sessions et conférences, contrepartie directe des premiers. Or, ilest intéressant, au-delà de l'analyse théorique effectuée précédemment (cf. partie 1.: Effetséconomiques de la formation continue), d'identifier et d'analyser les possibles retombéeséconomiques dans le canton du bout du lac qui sont induites par les activités organisées par leservice de la formation continue de l'Université de Genève. Cette analyse nécessite toutefois uncertain nombre d'informations et un certain degré de décomposition des flux monétaires qui, si onvoulait pouvoir en disposer pour chaque année, dépasserait très largement le temps qui nous estimparti dans le cadre de cette étude. C'est la raison principale pour laquelle cette analyse nerepose que sur les chiffres concernant la dernière année disponible, à savoir l'année comptable1995.On distingue généralement plusieurs canaux au travers desquels une entreprise, ou dans notre casune entité publique, influence l'économie de la région10 dans laquelle elle opère. Il y a toutd'abord les effets directs. Ceux-ci découlent des dépenses – autant salariales qu'en achats de bienset services – consenties par l'entité économique dont on analyse les retombées économiques. Il ya ensuite les effets indirects qui ne sont pas dus aux dépenses effectuées par l'entité économiquemais qui découlent malgré tout de son activité. Dans le cas du Service formation continue del'Université de Genève, on pense tout particulièrement aux dépenses effectuées par lesprofesseurs, conférenciers et participants qui viennent assister à des sessions ou séminaires àGenève. Finalement, ces dépenses, qu'elles fassent partie des effets directs ou indirects, sont lasource d'une troisième catégorie d'effets. En effet, les achats effectués – que cela soit des achatsintermédiaires par la formation continue ou de la consommation finale par le personnel de laformation continue, les conférenciers ou les participants – seront créateurs de richesse qui seraredistribuée, en grande partie, dans la région prise en considération. Cet effet qui correspond àl'effet multiplicateur mis en évidence par Keynes représente l'effet induit. Celui-ci sera d'autantplus important que la zone étudiée est grande, ce qui a tendance à réduire la propension à

13

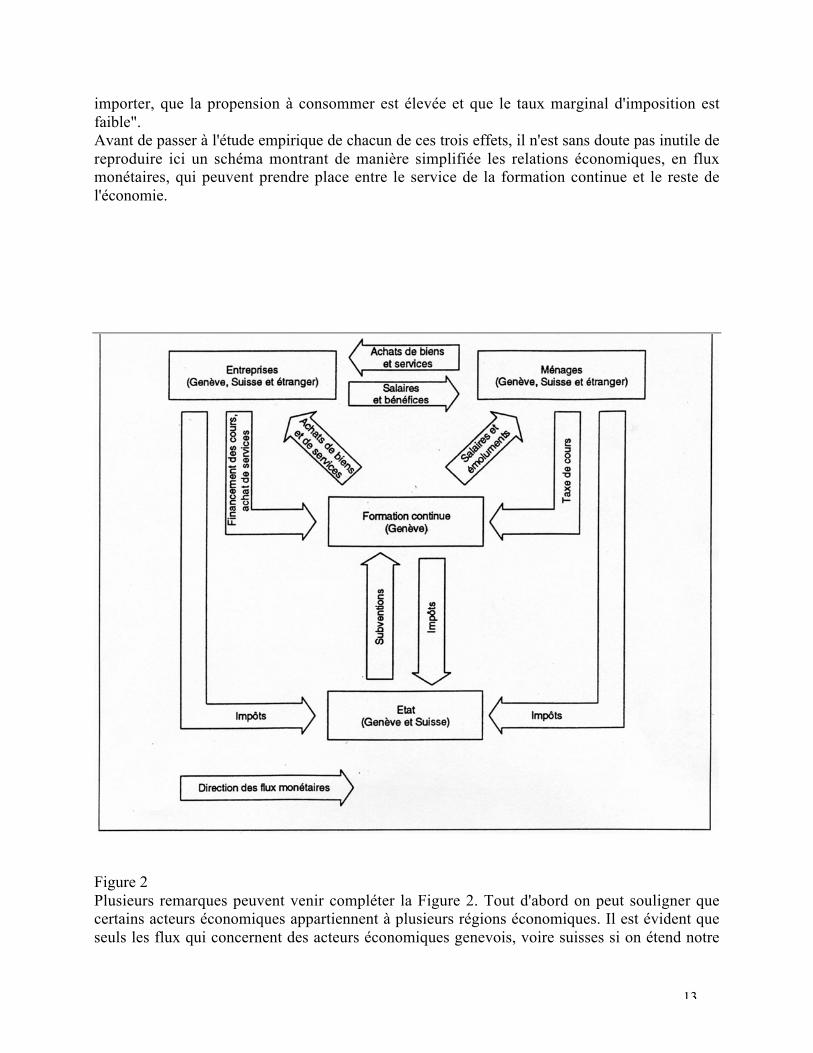

importer, que la propension à consommer est élevée et que le taux marginal d'imposition estfaible".Avant de passer à l'étude empirique de chacun de ces trois effets, il n'est sans doute pas inutile dereproduire ici un schéma montrant de manière simplifiée les relations économiques, en fluxmonétaires, qui peuvent prendre place entre le service de la formation continue et le reste del'économie.

Figure 2Plusieurs remarques peuvent venir compléter la Figure 2. Tout d'abord on peut souligner quecertains acteurs économiques appartiennent à plusieurs régions économiques. Il est évident queseuls les flux qui concernent des acteurs économiques genevois, voire suisses si on étend notre

14

analyse, sont d'intérêt dans le cadre choisi. Les flux dirigés vers des entités étrangères n'ontaucune retombée, tout au moins directe, pour Genève ou la Suisse. Deuxièmement on peut, àl'aide de la figure reproduite ci-dessus, illustrer les effets expliqués précédemment. Les effetsdirects sont représentés dans le schéma par les deux flèches diagonales qui partent du rectangle«formation continue (Genève)». Les effets indirects et les effets induits sont représentés par lesflèches qui relient les rectangles «entreprises (Genève, Suisse et étranger)» et «ménages (Genève,Suisse et étranger)». Seuls les achats intermédiaires ne sont pas représentés dans ce schéma.Ceux-ci devraient être représentés par une flèche sortant et retournant dans le rectangle«entreprises (Genève, Suisse et étranger)».

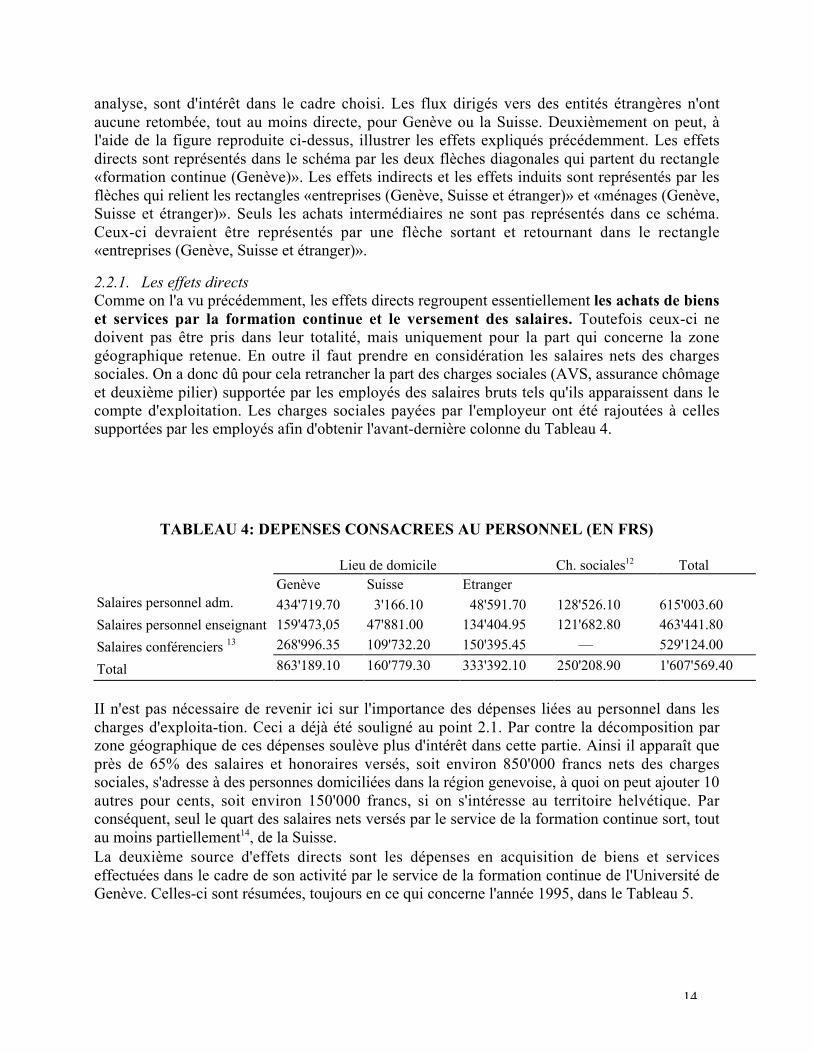

2.2.1. Les effets directsComme on l'a vu précédemment, les effets directs regroupent essentiellement les achats de bienset services par la formation continue et le versement des salaires. Toutefois ceux-ci nedoivent pas être pris dans leur totalité, mais uniquement pour la part qui concerne la zonegéographique retenue. En outre il faut prendre en considération les salaires nets des chargessociales. On a donc dû pour cela retrancher la part des charges sociales (AVS, assurance chômageet deuxième pilier) supportée par les employés des salaires bruts tels qu'ils apparaissent dans lecompte d'exploitation. Les charges sociales payées par l'employeur ont été rajoutées à cellessupportées par les employés afin d'obtenir l'avant-dernière colonne du Tableau 4.

TABLEAU 4: DEPENSES CONSACREES AU PERSONNEL (EN FRS)

Lieu de domicile Ch. sociales12 TotalGenève Suisse Etranger

434'719.70 3'166.10 48'591.70 128'526.10 615'003.60159'473,05 47'881.00 134'404.95 121'682.80 463'441.80268'996.35 109'732.20 150'395.45 — 529'124.00

Salaires personnel adm.

Salaires personnel enseignant

Salaires conférenciers 13

Total

conférenciers13

Total

863'189.10 160'779.30 333'392.10 250'208.90 1'607'569.40

II n'est pas nécessaire de revenir ici sur l'importance des dépenses liées au personnel dans lescharges d'exploita-tion. Ceci a déjà été souligné au point 2.1. Par contre la décomposition parzone géographique de ces dépenses soulève plus d'intérêt dans cette partie. Ainsi il apparaît queprès de 65% des salaires et honoraires versés, soit environ 850'000 francs nets des chargessociales, s'adresse à des personnes domiciliées dans la région genevoise, à quoi on peut ajouter 10autres pour cents, soit environ 150'000 francs, si on s'intéresse au territoire helvétique. Parconséquent, seul le quart des salaires nets versés par le service de la formation continue sort, toutau moins partiellement14, de la Suisse.La deuxième source d'effets directs sont les dépenses en acquisition de biens et serviceseffectuées dans le cadre de son activité par le service de la formation continue de l'Université deGenève. Celles-ci sont résumées, toujours en ce qui concerne l'année 1995, dans le Tableau 5.

15

TABLEAU 5: ACQUISITION DE BIENS ET SERVICES (EN FRS.)

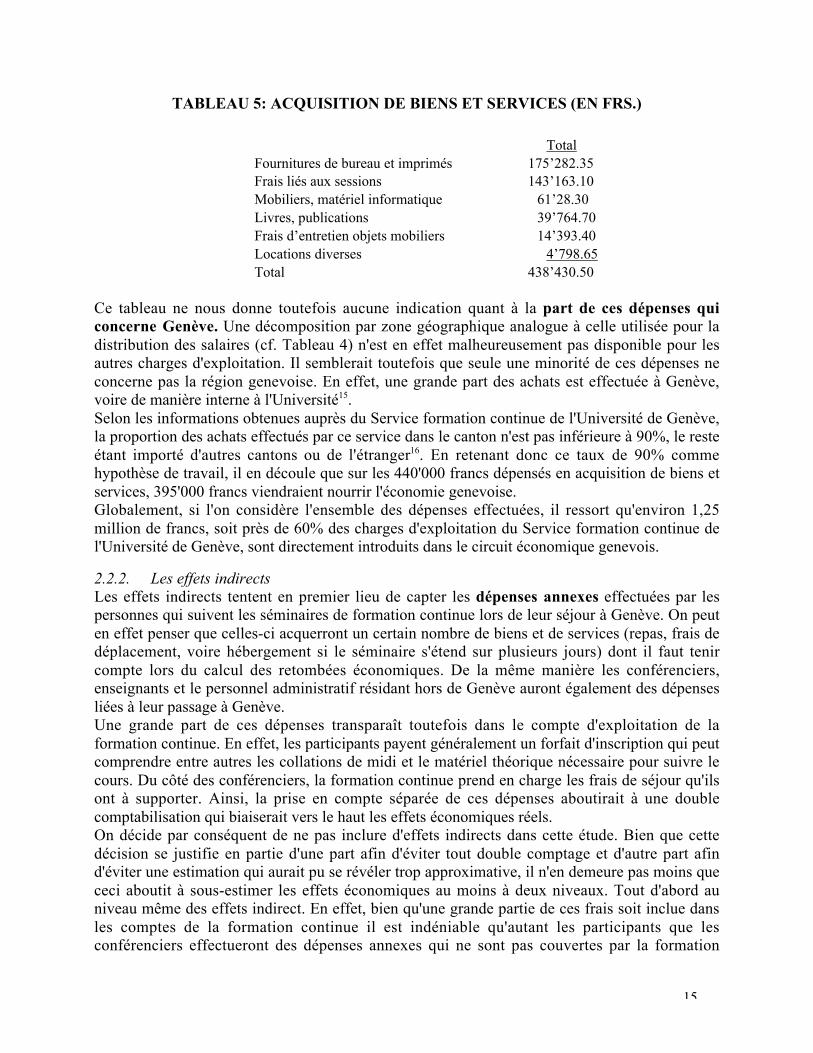

TotalFournitures de bureau et imprimés 175’282.35Frais liés aux sessions 143’163.10Mobiliers, matériel informatique 61’28.30Livres, publications 39’764.70Frais d’entretien objets mobiliers 14’393.40Locations diverses 4’798.65Total 438’430.50

Ce tableau ne nous donne toutefois aucune indication quant à la part de ces dépenses quiconcerne Genève. Une décomposition par zone géographique analogue à celle utilisée pour ladistribution des salaires (cf. Tableau 4) n'est en effet malheureusement pas disponible pour lesautres charges d'exploitation. Il semblerait toutefois que seule une minorité de ces dépenses neconcerne pas la région genevoise. En effet, une grande part des achats est effectuée à Genève,voire de manière interne à l'Université15.Selon les informations obtenues auprès du Service formation continue de l'Université de Genève,la proportion des achats effectués par ce service dans le canton n'est pas inférieure à 90%, le resteétant importé d'autres cantons ou de l'étranger16. En retenant donc ce taux de 90% commehypothèse de travail, il en découle que sur les 440'000 francs dépensés en acquisition de biens etservices, 395'000 francs viendraient nourrir l'économie genevoise.Globalement, si l'on considère l'ensemble des dépenses effectuées, il ressort qu'environ 1,25million de francs, soit près de 60% des charges d'exploitation du Service formation continue del'Université de Genève, sont directement introduits dans le circuit économique genevois.

2.2.2. Les effets indirectsLes effets indirects tentent en premier lieu de capter les dépenses annexes effectuées par lespersonnes qui suivent les séminaires de formation continue lors de leur séjour à Genève. On peuten effet penser que celles-ci acquerront un certain nombre de biens et de services (repas, frais dedéplacement, voire hébergement si le séminaire s'étend sur plusieurs jours) dont il faut tenircompte lors du calcul des retombées économiques. De la même manière les conférenciers,enseignants et le personnel administratif résidant hors de Genève auront également des dépensesliées à leur passage à Genève.Une grande part de ces dépenses transparaît toutefois dans le compte d'exploitation de laformation continue. En effet, les participants payent généralement un forfait d'inscription qui peutcomprendre entre autres les collations de midi et le matériel théorique nécessaire pour suivre lecours. Du côté des conférenciers, la formation continue prend en charge les frais de séjour qu'ilsont à supporter. Ainsi, la prise en compte séparée de ces dépenses aboutirait à une doublecomptabilisation qui biaiserait vers le haut les effets économiques réels.On décide par conséquent de ne pas inclure d'effets indirects dans cette étude. Bien que cettedécision se justifie en partie d'une part afin d'éviter tout double comptage et d'autre part afind'éviter une estimation qui aurait pu se révéler trop approximative, il n'en demeure pas moins quececi aboutit à sous-estimer les effets économiques au moins à deux niveaux. Tout d'abord auniveau même des effets indirect. En effet, bien qu'une grande partie de ces frais soit inclue dansles comptes de la formation continue il est indéniable qu'autant les participants que lesconférenciers effectueront des dépenses annexes qui ne sont pas couvertes par la formation

16

continue. Deuxièmement, ne prenant pas en considération ces dépenses, on écarteautomatiquement les effets induits qui les accompagnent.Nous retiendrons par conséquent ici que ces effets sont globalement positifs mais que leurampleur est difficile" ment estimable dans le cadre de notre étude.

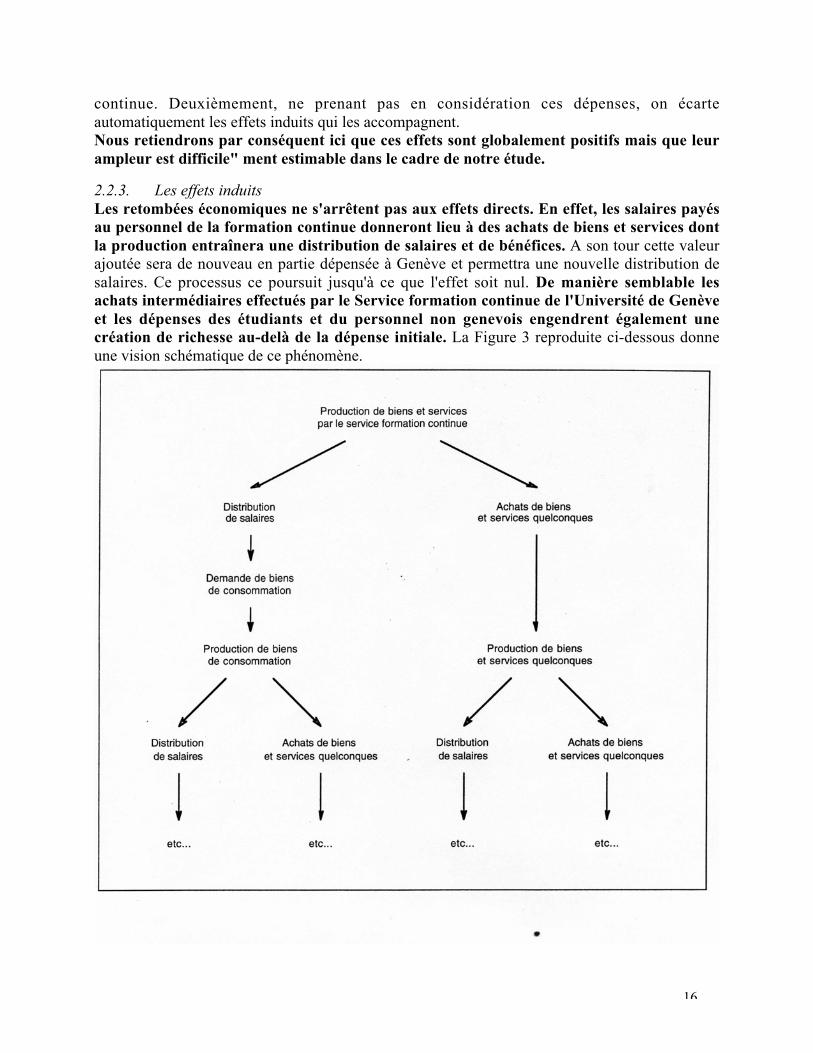

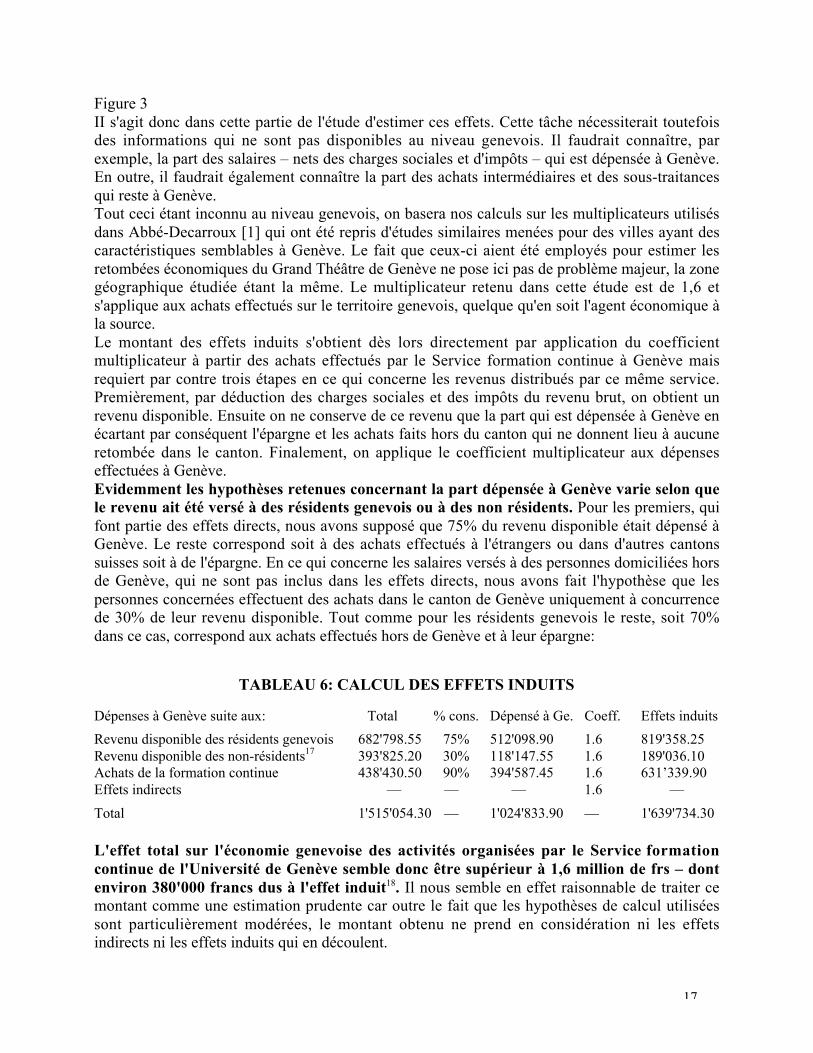

2.2.3. Les effets induitsLes retombées économiques ne s'arrêtent pas aux effets directs. En effet, les salaires payésau personnel de la formation continue donneront lieu à des achats de biens et services dontla production entraînera une distribution de salaires et de bénéfices. A son tour cette valeurajoutée sera de nouveau en partie dépensée à Genève et permettra une nouvelle distribution desalaires. Ce processus ce poursuit jusqu'à ce que l'effet soit nul. De manière semblable lesachats intermédiaires effectués par le Service formation continue de l'Université de Genèveet les dépenses des étudiants et du personnel non genevois engendrent également unecréation de richesse au-delà de la dépense initiale. La Figure 3 reproduite ci-dessous donneune vision schématique de ce phénomène.

17

Figure 3II s'agit donc dans cette partie de l'étude d'estimer ces effets. Cette tâche nécessiterait toutefoisdes informations qui ne sont pas disponibles au niveau genevois. Il faudrait connaître, parexemple, la part des salaires – nets des charges sociales et d'impôts – qui est dépensée à Genève.En outre, il faudrait également connaître la part des achats intermédiaires et des sous-traitancesqui reste à Genève.Tout ceci étant inconnu au niveau genevois, on basera nos calculs sur les multiplicateurs utilisésdans Abbé-Decarroux [1] qui ont été repris d'études similaires menées pour des villes ayant descaractéristiques semblables à Genève. Le fait que ceux-ci aient été employés pour estimer lesretombées économiques du Grand Théâtre de Genève ne pose ici pas de problème majeur, la zonegéographique étudiée étant la même. Le multiplicateur retenu dans cette étude est de 1,6 ets'applique aux achats effectués sur le territoire genevois, quelque qu'en soit l'agent économique àla source.Le montant des effets induits s'obtient dès lors directement par application du coefficientmultiplicateur à partir des achats effectués par le Service formation continue à Genève maisrequiert par contre trois étapes en ce qui concerne les revenus distribués par ce même service.Premièrement, par déduction des charges sociales et des impôts du revenu brut, on obtient unrevenu disponible. Ensuite on ne conserve de ce revenu que la part qui est dépensée à Genève enécartant par conséquent l'épargne et les achats faits hors du canton qui ne donnent lieu à aucuneretombée dans le canton. Finalement, on applique le coefficient multiplicateur aux dépenseseffectuées à Genève.Evidemment les hypothèses retenues concernant la part dépensée à Genève varie selon quele revenu ait été versé à des résidents genevois ou à des non résidents. Pour les premiers, quifont partie des effets directs, nous avons supposé que 75% du revenu disponible était dépensé àGenève. Le reste correspond soit à des achats effectués à l'étrangers ou dans d'autres cantonssuisses soit à de l'épargne. En ce qui concerne les salaires versés à des personnes domiciliées horsde Genève, qui ne sont pas inclus dans les effets directs, nous avons fait l'hypothèse que lespersonnes concernées effectuent des achats dans le canton de Genève uniquement à concurrencede 30% de leur revenu disponible. Tout comme pour les résidents genevois le reste, soit 70%dans ce cas, correspond aux achats effectués hors de Genève et à leur épargne:

TABLEAU 6: CALCUL DES EFFETS INDUITS

Dépenses à Genève suite aux: Total % cons. Dépensé à Ge. Coeff. Effets induits

Revenu disponible des résidents genevois 682'798.55 75% 512'098.90 1.6 819'358.25Revenu disponible des non-résidents17 393'825.20 30% 118'147.55 1.6 189'036.10Achats de la formation continue 438'430.50 90% 394'587.45 1.6 631’339.90Effets indirects — — — 1.6 —

Total 1'515'054.30 — 1'024'833.90 — 1'639'734.30

L'effet total sur l'économie genevoise des activités organisées par le Service formationcontinue de l'Université de Genève semble donc être supérieur à 1,6 million de frs – dontenviron 380'000 francs dus à l'effet induit18. Il nous semble en effet raisonnable de traiter cemontant comme une estimation prudente car outre le fait que les hypothèses de calcul utiliséessont particulièrement modérées, le montant obtenu ne prend en considération ni les effetsindirects ni les effets induits qui en découlent.

18

2.3. CALCUL DES RETOMBEES FISCALESAu-delà des retombées économiques estimées précédemment, toute activité économique entraîneégalement des retombées fiscales autant au niveau cantonal que fédéral. Généralement celles-ci proviennent de plusieurs sources distinctes. Il y a tout d'abord la vente des biens et des servicesqui génère un revenu fiscal au travers de la TVA. Si cette vente engendre un bénéfice, celui-cifera également l'objet d'une taxation. En outre, les salaires versés aux collaborateurs, dans leurgrande majorité, n'échapperont pas non plus à l'impôt. Finalement toutes les ventes, bénéfices etsalaires qui proviennent des effets induits seront également soumis à imposition.En matière d'imposition le service de la formation continue présente toutefois quelquesparticularités par rapport au schéma général que nous venons de présenter. En effet, afin depromouvoir les activités liées à la formation, la TVA n'est pas perçue sur les opérations dans ledomaine de renseignement et de la formation continue. Par conséquent l'Université de Genève nepaie pas de TVA sur les séminaires de formation qu'elle organise. De plus, les excédentsd'exploitation ne sont pas soumis à imposition puisqu'ils correspondent dans leur grande majoritéà un excédent de subvention qui est automatiquement reporté sur l'exercice suivant. Toutefois,même dans les cas où ces excédents d'exploitation reflètent les bénéfices engendrés par certainsmodules de cours, ceux-ci sont soit distribués sous forme de salaire soit utilisés pour l'achat dematériel mais en aucun cas ne donnent lieu à imposition.Il en découle que la matière imposable générée par l'activité du Service formation continue estpar conséquent fortement réduite du fait du cadre spécial (activité publique liée à la formation)dans lequel elle est créée. En effet, de manière directe, seuls les salaires ainsi que les achatsde biens et services effectués par la formation continue – au travers de la TVA – sontsources de revenu fiscal. Toutefois il faut encore prendre en considération au niveau fiscal lesrevenus et bénéfices générés de manière induite, c'est-à-dire provenant des dépenses faites par lepersonnel de la formation continue et des achats de la formation qui seront également, du moinspour la part concernant le canton de Genève, source d'impôts.Avant de se lancer dans l'estimation de ces recettes fiscales, il faut tout d'abord déterminer lestaux d'imposition qui seront appliqués. Dans la pratique, la situation particulière de chaquepersonne et de chaque entreprise permet de calculer le taux d’imposition qui correspond aurevenu ou bénéfice imposable. Dans notre étude, cette démarche n'est pas applicable. Nous avonspar conséquent retenu un salaire moyen de 80’000 francs – qui devrait représenter de manièrerelativement fiable la diversité des salaires effectivement perçus, dont l’étendue va de 60'000francs pour les assistants à plus de 120'000 francs, pour les professeurs – auquel correspond untaux d’imposition à la source de 19%19. En ce qui concerne les revenus versés suite aux effetsinduits, nous appliquons un taux de 16% qui correspond dans le barème des impôts à la source àun revenu brut de 60'000 francs. L'avantage de l'utilisation d'une méthode d'imposition à lasource est que, contrairement à l’imposition conventionnelle, on prend comme assiette fiscale lesalaire brut et non pas le salaire imposable qui dépend des caractéristiques personnelles dechacun et dont le calcul serait par conséquent problématique dans le cadre de cette étude.

19

TABLEAU 7: RETOMBEES FISCALES

Contribuable: R.A.M.* Assiette fiscale Tx d’impôt. Rev. Fiscal

Emplois directs 80’000.- 1’477’561.90 19% 280’736.75Emplois indirects20 60.000.- 254’638.50 16% 40’742.15Bénéfices indirects20/21 — 127’319.25 5% 6’365.95

Total — 1'859'519.70 — 327’844.85

* Revenu Annuel Moyen

On arrive donc à un revenu fiscal d'environ 330'000 francs. Ce montant correspond toutefois àl'impôt total qui inclût les impôts pour les trois niveaux des collectivités en Suisse (communes,cantons et Confédération) ainsi que différents montants qui n'aboutissent pas dans les finances ducanton. Dans la pratique, il faudrait encore déduire de ce montant une commission de perceptionde l'impôt à la source de 3% sur l'impôt récolté à la source conservée par l'employeur pour lesfrais administratifs supplémentaires, une rétrocession à la France de 3.5% de la masse salarialebrute des frontaliers pour les impôts perçus sur les frontaliers travaillant à Genève ainsi que lapart de l'IFD (Impôt Fédéral Direct) qui s'élevait en 1993 à 6.14% de l'impôt total (commissionde perception déduite). Ici à nouveau il faudrait connaître avec précision les impôts qui sontréellement perçus à la source ainsi que les impôts payés par les frontaliers français afin deconnaître le montant d'impôt qui demeure à Genève. Bien qu'il soit difficile d'estimercorrectement la commission de perception et le montant de la rétrocession à la France, on peutleur fixer une limite supérieure de l'ordre de 20'000 francs. Il resterait par conséquent environ310'000 francs d'impôts dont la plus grande part, soit environ 290'000 francs, irait remplirl'escarcelle cantonale.

Une fois que les retombées fiscales sont connues, l'étape suivante consiste à estimer le coût netpour la société, soit la différence entre les subventions versées par les différents niveaux decollectivités et les revenus fiscaux qui proviennent de l'activité du Service formation continue del'Université de Genève. Ainsi les presque 950'000 francs de subvention que le service de laformation continue a reçu de sources diverses en 1995 ne doivent pas être considéré commele coût effectif pour la collectivité puisque son activité engendre pour environ 310'000d'entrées fiscales. Par conséquent, les différentes collectivités publiques ne déboursenteffectivement qu'environ 650'000 francs soit moins de 70% de la subvention totale allouée.Le résultat est plus différencié si l'on s'intéresse à la situation de chacune des deux collectivitésqui sont à l'origine des subventions.Si l'on se limite au plan strictement monétaire, la Confédération ne semble pas à première vuerécupérer sa mise. En effet, alors qu'elle a versé 850'000 francs au Service formation continue,l'activité de ce dernier ne lui permet d'en récupérer qu'environ 20'000 au travers de l'IFD. Il fauttoutefois dépasser cette première impression pour obtenir un reflet plus conforme à la réalité.Tout d'abord nous n'avons pas tenu compte dans ce calcul approximatif ni de l'impôt fédéral payépar les entreprises sur le bénéfice dont le calcul requiert des informations dont nous ne disposonspas22 ni de la TVA perçue d'une part sur les achats effectués par le Service formation continueainsi que sur les achats effectués avec les revenus distribués par le Service formation continue etpar les entreprises qui ont bénéficié de ces achats (effets induits). Ces deux éléments permettentsans doute déjà de nuancer cette première impression. En outre, si cela ne suffisait pas, il ne faut

20

pas oublier que le but de la subvention allouée par la Confédération n'est certainement pas derécupérer sa dépense initiale à travers les impôts qu'elle perçoit. La subvention de laConfédération avait en effet pour but premier de créer un effet d'impulsion en faveur de la forma-tion continue. Cet objectif de promotion de la formation qui cherche notamment à maintenirInadéquation entre l'offre de travail et une demande de travail en constante évolutionpermet, comme nous Pavons vu dans la première partie, des économies, telles que lesallocations chômage non versées, qui ne sont pas reflétées dans les chiffres obtenus.Finalement la subvention accordée par la Confédération, qui suit une diminution constantecomme cela apparaît dans le Tableau 2, revêt un caractère temporaire et transitoire. Depuis 1996,la Confédération a supprimé le paiement de sa subvention pour les projets de formation continuetout en continuant à verser, de manière décroissante jusqu'à 1999 date à laquelle ce versementsera arrêté, une subvention qui couvrira en partie les salaires du personnel administratif. Parconséquent, l'analyse du coût effectif va se simplifier puisqu'il n'y aura plus que des recettes, lesrentrées fiscales ne s'arrêtant pas pour autant.Le canton par contre semble déjà actuellement profiter doublement des activités de laformation continue de l'Université de Genève. D'une part les subventions qu'il alloue semblentêtre totalement couvertes par les revenus fiscaux provenant directement ou indirectement desactivités du service de la formation continue. En effet, le Service formation continue a reçu en1995 une subvention de l'Etat de Genève qui s'est élevée à 14'155 francs. Durant la même année,selon nos estimations, l'Etat de Genève a récolté pour 290'000 de recettes fiscales provenantdirectement ou indirectement de l'activité du service de la formation continue. Le bilan est parconséquent largement positif pour l'Etat de Genève qui se retrouve en fin de compte avecprès de 270’000 francs dans sa tirelire. Ainsi, et sans tenir compte des autres retombéespositives pour le canton des activités de formation menées par le service de la formationcontinue, ce service engendre non pas un coût pour la collectivité genevoise mais unbénéfice qui s'est élevé à 270'000 francs en 1995.

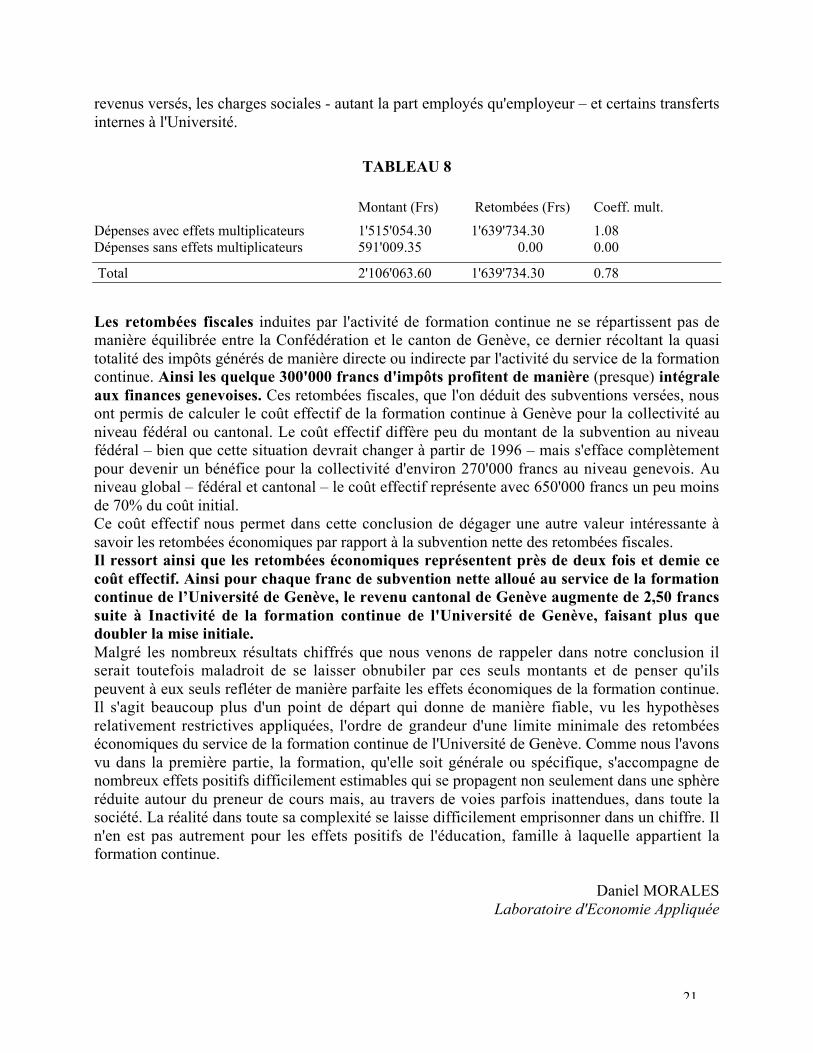

ConclusionArrivé au terme de ce rapport, il convient de rappeler les principaux résultats obtenus lors de cetteétude. Ceux-ci sont au nombre de deux. Tout d'abord nous avons estimé les retombéeséconomiques de l'activité de formation continue universitaire. Dans un deuxième temps, nousavons tenté d'approcher les retombées fiscales possibles provenant des activités de ce mêmeservice, ce qui nous a permis de calculer le coût net pour la collectivité dans son ensemble puis endécomposant pour chaque niveau de collectivité concerné.En ce qui concerne les retombées économiques, et bien que le montant ne soit pas négligeable, le1,6 million de francs générés par l'activité de formation continue peut paraître dans un premiertemps assez faible puisque ce montant représente à peine 80% du total des charges du compted'exploitation. Ceci est toutefois dû, tout au moins partiellement, au processus de productionparticulier du Service formation continue qui fait fortement appel à des éléments qui n'ont que defaibles répercussions sur le tissu économique genevois, tels que les collaborateurs étrangers parexemple. Si l'on sépare les éléments qui ont un effet multiplicateur des éléments qui sont neutrespour l'économie genevoise, la situation est sensiblement différente comme cela apparaît dans leTableau 8 reproduit ci-dessous. Les retombées économiques représentent en effet «seulement»78% du total des dépenses du service de la formation continue mais 108% du total des dépensesqui ont un effet multiplicateur, à savoir toutes les dépenses sauf les impôts payés sur les

21

revenus versés, les charges sociales - autant la part employés qu'employeur – et certains transfertsinternes à l'Université.

TABLEAU 8

Montant (Frs) Retombées (Frs) Coeff. mult.

Dépenses avec effets multiplicateurs 1'515'054.30 1'639'734.30 1.08Dépenses sans effets multiplicateurs 591'009.35 0.00 0.00

Total 2'106'063.60 1'639'734.30 0.78

Les retombées fiscales induites par l'activité de formation continue ne se répartissent pas demanière équilibrée entre la Confédération et le canton de Genève, ce dernier récoltant la quasitotalité des impôts générés de manière directe ou indirecte par l'activité du service de la formationcontinue. Ainsi les quelque 300'000 francs d'impôts profitent de manière (presque) intégraleaux finances genevoises. Ces retombées fiscales, que l'on déduit des subventions versées, nousont permis de calculer le coût effectif de la formation continue à Genève pour la collectivité auniveau fédéral ou cantonal. Le coût effectif diffère peu du montant de la subvention au niveaufédéral – bien que cette situation devrait changer à partir de 1996 – mais s'efface complètementpour devenir un bénéfice pour la collectivité d'environ 270'000 francs au niveau genevois. Auniveau global – fédéral et cantonal – le coût effectif représente avec 650'000 francs un peu moinsde 70% du coût initial.Ce coût effectif nous permet dans cette conclusion de dégager une autre valeur intéressante àsavoir les retombées économiques par rapport à la subvention nette des retombées fiscales.Il ressort ainsi que les retombées économiques représentent près de deux fois et demie cecoût effectif. Ainsi pour chaque franc de subvention nette alloué au service de la formationcontinue de l’Université de Genève, le revenu cantonal de Genève augmente de 2,50 francssuite à Inactivité de la formation continue de l'Université de Genève, faisant plus quedoubler la mise initiale.Malgré les nombreux résultats chiffrés que nous venons de rappeler dans notre conclusion ilserait toutefois maladroit de se laisser obnubiler par ces seuls montants et de penser qu'ilspeuvent à eux seuls refléter de manière parfaite les effets économiques de la formation continue.Il s'agit beaucoup plus d'un point de départ qui donne de manière fiable, vu les hypothèsesrelativement restrictives appliquées, l'ordre de grandeur d'une limite minimale des retombéeséconomiques du service de la formation continue de l'Université de Genève. Comme nous l'avonsvu dans la première partie, la formation, qu'elle soit générale ou spécifique, s'accompagne denombreux effets positifs difficilement estimables qui se propagent non seulement dans une sphèreréduite autour du preneur de cours mais, au travers de voies parfois inattendues, dans toute lasociété. La réalité dans toute sa complexité se laisse difficilement emprisonner dans un chiffre. Iln'en est pas autrement pour les effets positifs de l'éducation, famille à laquelle appartient laformation continue.

Daniel MORALESLaboratoire d'Economie Appliquée

22

Notes1 On pourrait envisager le cas où l’employé n'appréciant pas son travail préférerait, quelles que soient les retombées positives ounégatives du cours suivi, abandonner son poste de travail. Ce cas extrême de désutilité provoquée par le travail ne sera pas retenuici.2 Cette subvention se justifie par les bénéfices externes engrangés par l'éducation. Si la subvention n'était pas allouée et que lechoix de la quantité d'éducation était laissé «au marché» on aboutirait à une quantité demandée sub-optimale.3 La participation de l'entreprise au financement de la formation dépend d'éléments tels que le type de formation (générale vsspécifique) ou encore des conditions régnant sur le marché du travail (notamment la mobilité des travailleurs). Pour plus de détailse référrer au point 1 du deuxième chapitre de Becker [4] et à Eckaus [11], tous deux reproduits dans Blaug [6]. En outre, commenous le verrons dans la partie concernant la formation continue à Genève, la Confédération, au travers de ses subventions, prendégalement part au financement dans le cas de la formation continue.4 A titre d'exemple, et bien que ces chiffres concernent l'éducation générale, chaque année d'étude semblerait s'accompagner d'unsupplément salarial d'environ 7% en Suisse. Les personnes intéressées pourront consulter Ahmad Z. et al. [2].5 Sur notre graphique, cela revient à ce que la valeur actualisée de la surface B soit plus grande que la valeur actualisée dessurfaces Cl + C2 + C3.6 Cf. Sandmo [14] dans problèmes économiques, p. 3.7 Le personnel administratif, outre le secrétariat, comprend les organisateurs des sessions, les assistants et les coordinateurs..

8 Le compte d'exploitation de 1992 ne permet pas d'obtenir une décomposition des charges d'exploitation comparable avec lesautres exercices.9 Ces montants comprennent les charges sociales payées par l'employeur.10 Selon l'intérêt de l'étude, la zone géographique prise en considération pourra être différente de cas en cas. Nous concentreronsici notre champ d'intérêt essentiellement sur le canton de Genève.11 Cette terminologie est très largement utilisée dans les études d'impact. On la retrouve notamment dans l'étude de Abbé-Décarroux [1] qui traite du même problème mais en se concentrant sur le Grand Théâtre de Genève et qui nous a largementinspirés pour la partie empirique de ce travail.12 On inclut dans cette colonne les charges sociales payées de manière paritaire par l’employé et l'employeur (AVS-AI-APG etassurance chômage), celles supportées principalement par l'employeur (2ème pilier, 2/3 employeur et 1/3 employé), cellessupportées entièrement par l'employeur (assurance accidents professionnels et allocations familiales) et celles qui sont entièrementsupportées par l’employé (assurance accidents non professionnels).13 Les conférenciers sont traités en tant qu'indépendants. Par conséquent les charges sociales liées à leurs salaires n'apparaissentpas dans la comptabilité de l'Université.14 On peut en effet penser que les salaires versés à des non-résidents concernent principalement des personnes domiciliées dansdes zones limitrophes à Genève. Les effets économiques provenant des salaires versés à des non-résidents sont traités dans lapartie concernant les effets induits.15 C'est le cas notamment des dépenses liées à la réalisation des imprimés qui représentent environ la moitié du montant desfournitures de bureau et imprimés.16 Dans le cas du Grand Théâtre, près de 70% des achats sont effectués dans le canton de Genève. Cf. Abbé-Decarroux [1].17 II s'agit des salaires versés nets des impôts et des charges sociales. Les charges sociales ne sont par contre pasdéduites des salaires des conférenciers.18 Ce montant est calculé en soustrayant du total des effets induits le total des effets directs qui s'élève à environ 1,25million de francs.19 Taux d'imposition d'une personne seule selon le barème de l'impôt à la source 1995. Source: Loi cantonalegénérale sur les contributions publiques du 9 novembre 1887 (RS D/3/1).20 Sur les 330'000 francs provenant de l'effet induit on considère que la part des salaires est de 2/3 et celle allouéeaux bénéfices de 1/3.21 En 1994 le bénéfice imposable total du canton de Genève s'élevait à 2'616'911 francs, ce qui a engendré 249'725francs d'impôts sur le bénéfice. Si on estime le bénéfice imposable à 50% du bénéfice brut, le taux d'impôt sur lebénéfice brut s'élève à environ 5%, taux qui a été utilisé dans notre estimation. Source: Annuaire statistique ducanton de Genève, 1995.22 Le taux d'imposition de la part fédérale de l'impôt sur le bénéfice des personnes morales est une fonctioncroissante du rendement net – à savoir le rapport entre le bénéfice et le capital. Le taux maximum était de 9,8% en1994.

23

BibliographieAbbé-Décarroux F., Le rôle économique du Grand Théâtre de Genève, Genève, 1989

Ahmad Z., Fluckiger Y., Silber J., Analyse économique des causes des inégalitéssalariales entre hommes et femmes en Suisse, Projet N° 4035-035566, PNR 35:«Femmes, droit et société», 1996

Baxter Q., O'Leary P.J., Westoby A. (Ed.), Economics and Education Policy: a reader.The Open University Press, London, 1977

Becker G., Human Capital: A Theoretical and Empirical Analysis, with Special Referenceto Education, National Bureau of Economie Research, New-York, 1964

Blaug M., An introduction to the economics of education, Penguin Books, New-York, 1970; Blaug M. (Ed.), Economics of education 1, Penguin Books,Baltimore, 1968

Burton L.E. (Ed.), Developing Resourceful Humans: Adult Education Within theEconomic Context, Routledge, London, 1992

Clerc D., Education, individu et société: les apports théoriques. La théorie du capitalhumain, alternatives économiques, mars 1993, reproduit dans Problèmes économiques,N° 2.352-2,353, 1er-8 décembre 1993

Denison E.F., The Sources of Economic Growth in the US and the Alternatives BeforeUs, Supplementary Paper N° 13, New-York: Committee for Economic Development,1962

Denison E.F., Education, Economic Growth, and Gaps in Information, Journal of PoliticalEconomy, n° 70, October 1962, reproduit dans Wykstra R.A., Education and theEconomics of Human Capital, The Free Press, New-York, 1971

Eckaus R.S., Investment in human capital: a comment. Journal of Political economy, vol.71, n° 5, 1963, reproduit sous le titre Comment on Becker's Analysis of On-the-jobTraining, dans Blaug M. (Ed.), Economics of education 1,1968

Lhéritier J.-L., Les déterminants du salaire, Economie et statistique, septembre 1992,dont Problèmes économiques reproduit un extrait sous le titre Capital humain etasymétries d'information, N° 2.352-2.353, 1er-8 décembre 1993

Mincer J., Investment in human capital and personal income distribution.Journal of Political Economy, 66,1958.

Sandmo A., Gary Becker's Contributions to Economics, The Scandinavian Journal ofEconomics, mars 1993, reproduit et traduit dans Problèmes économiques sous le titre:Gary Becker, prix Nobel 1992: la science économique, science de l'ensemble descomportements humains, N° 2.339,1er septembre 1993

Schneiter A., Zarin-Nejadan M., Impact de ['Université de Neuchâtel sur l'économiecantonale, Université de Neuchâtel, Neuchâtel, 1994

Schultz T.W., Investment in human capital, American Economic Review, 51, 1961,reproduit dans Blaug M. (Ed.), Economics of education 1,1968

24

Weale M., A critical evaluation of rate of return analysis. The Economic Journal (Oxford),mai 1993, reproduit et traduit dans Problèmes économiques sous le titre: Rentabilité etextemalités positives del'éducation, N° 2.352-2.353, 1er-8 décembre 1993

Weisbrod B.A., Education and investment in human capital, Journal of PoliticalEconomy, vol. 70, n° 5, 1962, reproduit sous le titre External Effects of Investment inEducation dans Blaug M. (Ed.), Economics of education 1,1968

Wykstra R.A., Education and the Economics of Human Capital, The Free Press, New-York, 1971

Ziderman A., Does it pay to take a degree ? The profitability of private investment inuniversity education in Britain, Oxford Economic Papers, July 1973, reproduit dansBaxter C., O'Leary P.J., Westoby A. (Ed.), Economics and Education Policy: a reader,1977.

AUTEUR Daniel MORALESDIRECTION Gabrielle ANTILLE

Laboratoire d’Economie AppliquéeCOLLABORATION Yvan SEGUIN, Service Comptabilité

Claire KNUPFER, Service Formation Continue

EDITION Service Formation ContinueCOORDINATION Geneviève AUROI-JAGGIFINANCEMENT OFES, Berne

Septembre 1996

UNIVERSITE DE GENEVESERVICE FORMATION CONTINUECH – 1211 Genève 4Tél. +41 22 / 379 78 33Fax +41 22 / 379 78 30E-mail [email protected]://www.unige.ch/formcont