Embed Size (px)

DESCRIPTION

progr

Citation preview

Stratégies de développement et finances publiques

L E S N O T E S D U P O L E

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉOU POTENTIEL INEXPLOITÉ?

Programme des Nations Uniespour le Développement (PNUD)Le PNUD est le réseau mondial de développementdont dispose le système des Nations Unies. Il prônele changement, et relie les pays aux connaissances,expériences et ressources dont leurs populationsont besoin pour améliorer leur vie. Nous sommesprésents sur le terrain dans 166 pays, les aidant àidentifier leurs propres solutions aux défisnationaux et mondiaux auxquels ils sontconfrontés en matière de développement. Pourrenforcer leurs capacités, ces pays peuvents'appuyer à tout moment sur le personnel duPNUD et son large éventail de partenaires.

Le Pôle - Stratégies de développementet finances publiques Le Pôle soutient les initiatives prises par les pays pourrenforcer les liens entre stratégies de lutte contre lapauvreté et budgets nationaux. Il est intégré auCentre Régional de Dakar du PNUD.Le Pôle appuie les efforts des Etats pour une meil-leure prise en compte de la vision à moyen et longterme de leur développement dans la gestion desfinances publiques. Plus particulièrement, son actionvise à conforter le rôle des stratégies de croissance etde lutte contre la pauvreté dans la programmationbudgétaire pluriannuelle.

Pour des observations ou des informations sur cette note,veuillez contacter Emmanuel [email protected]

3Stratégies de développement et finances publiques

NOTE #4 M A I 2 0 1 0

s o m m a i r eLISTE D’ACRONYMES UTILISES 5

INTRODUCTION 6

I. CDMT ET BUDGETS-PROGRAMMES DANS LES PAYSDE L’UEMOA: DES PRATIQUES ET DES TERMINOLOGIESHETEROGENES, AUXQUELLES LE NOUVEAU CADREJURIDIQUE COMMUNAUTAIRE DEVRAIT METTRE FIN 7

A. CDMT ET BUDGETS-PROGRAMMES: DEFINITIONS ET HETEROGENEITEDES PRATIQUES DANS LES PAYS DE L’UEMOA 7

Définitions et objectifs des CDMT et budgets-programmes 7

CDMT sectoriels et budgets-programmes : des pratiqueset des terminologies variables dans les pays de l’UEMOA 8

B. CLARIFICATION DES OUTILS DE PROGRAMMATION PLURIANNUELLE PAR LANOUVELLE DIRECTIVE DE L’UMEOA PORTANT LOIS DE FINANCES 9

Critères de distinction des outils CDMT global et sectorielselon la directive de l’UEMOA portant lois de finances 9

Typologie des nouveaux documents de programmation pluriannuelleintroduits par la directive de l’UEMOA relative aux lois de finances 10

II. UN DEVELOPPEMENT RAPIDE DES CDMT EN ZONE UEMOAFONDE SUR DES OBJECTIFS MULTIPLES, MAIS FRAGILISEPAR LES FAIBLESSES DE LA CREDIBILITE DU BUDGETANNUEL ET DE SON EXECUTION 11

A. UN DEVELOPPEMENT RAPIDE MAIS INEGAL DES CDMT EN ZONEUEMOA, FONDE SUR DES OBJECTIFS DE NATURE TRES DIFFERENTE 11

Un développement récent et inégal des CDMT et des budgets-programmesdans les pays de l’UEMOA 11

Les arguments en faveur d’une perspective pluriannuelle dansla programmation budgétaire 12

La budgétisation par programmes : un changement de méthode au serviced’une programmation budgétaire plus stratégique, plus lisible et plus efficace 13

Elaboration de CDMT dans le cadre des stratégies de développementet de réduction de la pauvreté en zone UEMOA : principes et limites 13

Les CDMT, des outils au service de la mobilisation des ressources soutenuspar les partenaires techniques et financiers 15

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stratégies de développement et finances publiques4

B. DES CONTRAINTES FORTES PESENT SUR LE DEVELOPPEMENTDES CDMT DANS LES PAYS DE L’UEMOA, QUI CONDUISENT ADES EVALUATIONS CRITIQUES 16

Limites générales à l’efficacité des CDMT en Afrique subsaharienne 16

Les faiblesses de la crédibilité du budget annuel et du contrôle de l’exécutionbudgétaire dans les pays de l’UEMOA pèsent sur le réalisme des CDMT. 17

L’introduction des CDMT : des résultats très faibles dans les pays à faible revenu? 20

III. LE POTENTIEL ENCORE INEXPLOITE DES CDMTEN AFRIQUE DE L’OUEST: IMPACT DU NOUVEAU CADREJURIDIQUE EN ZONE UEMOA ET PISTESD’AMELIORATION DES OUTILS EXISTANTS 22

A. L’INTRODUCTION DES CDMT ET DES BUDGETS-PROGRAMMES: UNE REFORMEINACHEVEE EN ZONE UEMOA 22

B. PISTES D’AMELIORATION DES OUTILS EXISTANTS DE PROGRAMMATIONA MOYEN TERME DANS LES PAYS DE L’UEMOA 24

Eviter le formalisme des outils et se concentrer sur leur opérationnalité 24

Relier les travaux sectoriels isolés avec le processus budgétaire 25

Mettre à profit le potentiel des CDMT et budgets-programmes pour réduirela fracture entre Budget de l’Etat et Stratégie de réduction de la pauvreté 26

CONCLUSION 28

REFERENCES 30

....

....

....

5Stratégies de développement et finances publiques

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

. . . . . . . . . . . . . . . . . . .

Liste d’Acronymes Utilisés

CBMT Cadre Budgétaire à Moyen TermeCDMT Cadre de Dépenses à Moyen TermeCSLP Cadre Stratégique de Lutte contre la PauvretéDPBEP Document de programmation budgétaire et économique pluriannuelleDPPD Documents de programmation pluriannuelle des dépensesDSRP Document de Stratégie de Réduction de la PauvretéFMI Fonds Monétaire InternationalOMD Objectifs du Millénaire pour le DéveloppementPNUD Programme des Nations Unies pour le DéveloppementPTF Partenaires Techniques et FinanciersPEFA Public Expenditure & Financial AccountabilityUEMOA Union Economique et Monétaire Ouest AfricaineUNESCO Organisation des Nations Unies pour l’Education, la Culture et la Science

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stratégies de développement et finances publiques6

Introduction

Depuis le milieu des années 1990, descadres de dépenses à moyen terme(CDMT) et des budgets-programmes ontété introduits en Afrique de l’Ouest etsont mis en œuvre aujourd’hui dans laplupart des pays de la région. En zoneUEMOA, la nouvelle directive relative aux loisde finances adoptée en juin 2009 marqueune nouvelle étape de ce processus. D’ici2012 pour le CDMT global et 2017 pour lesCDMT ministériels, les Etats Membres del’UEMOA1 se sont engagés à opérationnaliserla budgétisation axée sur les résultats et àdonner une véritable existence juridique auxdocuments de programmation pluriannuelle.Ces derniers devront accompagner la loi definances et seront placés au cœur de laprocédure budgétaire.

Le développement rapide d’instrumentsde programmation pluriannuels dans lespays de l’UEMOA s’accompagneaujourd’hui d’un besoin de clarificationsur la nature exacte de ces outils, leurstatut, leurs objectifs et leurs impacts. Lesdiagnostics sur les capacités de planificationet de programmation budgétaire deplusieurs pays de la région UEMOA ontmontré les difficultés éprouvées par lesadministrations à mettre en œuvre des CDMTet des budgets-programmes. Cette situationpose la question du caractère éventuel-

lement prématuré de l’introduction deces outils alors que d’une part certainsfondamentaux en matière depréparation et d’exécution du budgetannuel font défaut, et que d’autre partles cadres légaux ne sont pas en place.Dans ce contexte, on peut s’interroger sur lerisque d’une sous-exploitation du potentielde ces outils pour améliorer la gestionefficace des ressources publiques.

Cette note est structurée en trois parties. Lapremière partie rappelle certaines définitionsdes outils de programmation budgétairepluriannuelle (CDMT et budgets-programmes) et présente l’hétérogénéitéactuelle de leurs utilisations au sein des paysde l’UEMOA, à laquelle le nouveau cadrejuridique communautaire devrait mettre fin.La seconde partie examine les fondementsdu développement rapide des CDMT dans lespays de l’UEMOA et les confronte auxcontraintes rencontrées par ces pays dans lamise en œuvre concrète de ces outils, qui fontl’objet de nombreuses évaluations critiques.La troisième partie met en lumière lepotentiel inexploité des CDMT que devraitpermettre de valoriser le nouveau cadrejuridique de la réforme budgétaire en Afriquede l’Ouest ainsi que certaines pistesd’amélioration de l’efficacité des instrumentsexistants.

1 Bénin, Burkina Faso, Cote d’Ivoire, Guinée Bissau, Mali, Niger, Sénégal, et Togo.

....

....

....

7Stratégies de développement et finances publiques

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

A. CDMT et budgets-programmes:définitions et hétérogénéitédes pratiques dans les paysde l’UEMOA

La littérature propose un certain nombre dedéfinitions théoriques des concepts et des objectifsde CDMT et de budgets programmes, qui nepermettent pas, cependant, de bien refléter la variétédes pratiques dans les pays de l’UEMOA.

Définitions et objectifs des CDMTet budgets-programmes

Les concepts et objectifs des CDMT et des budgetsprogrammes ont fait l’objet de définitions généralesplus ou moins bien établies.

Le CDMT est un instrument d’intégration de la pluri-annualité dans la préparation du budget. Sonélaboration peut être considérée comme une partieintégrante de la procédure budgétaire. Le Manuel degestion des dépenses publiques de la Banque mondialepropose une définition du CDMT en tant que processusqui comprend « une enveloppe financière globale fixéeau sommet par les services centraux, des discussions àla base pour l’estimation des coûts présents et à moyenterme des options de politique publique et enfin unprocessus d’ajustement des coûts et des ressourcesdisponibles dans le cadre du cycle budgétaire annuel »(Banque mondiale, 1998).

Les éléments fondamentaux d'un CDMT sontl'estimation à moyen terme des contraintes globales deressources et des coûts des politiques existantes, ainsique les mécanismes institutionnels qui facilitentl'ajustement des priorités et la réallocation desressources.

I. CDMT ET BUDGETS-PROGRAMMES DANS LES PAYSDE L’UEMOA : DES PRATIQUES ET DES TERMINOLOGIESHÉTÉROGÈNES, AUXQUELLES LE NOUVEAU CADREJURIDIQUE COMMUNAUTAIRE DEVRAIT METTRE FIN

Les CDMT sont ainsi élaborés dans un processus quipeut être décrit de manière simplifiée en trois étapes(Fozzard and Foster, 2001). Premièrement, dans uneapproche descendante (« top down »), une enveloppede ressources compatible avec la stabilité macro-économique et la disponibilité des ressources interneset externes est identifiée par les autorités en charge desfinances et de la planification. Deuxièmement, uneestimation ascendante (« bottom-up ») du coût à courtet moyen termes des priorités nationales est préparéepar les départements ministériels. Troisièmement, unprocessus de négociation permet de trouver unéquilibre entre la demande de ressources et ladisponibilité de celles-ci à travers un cycled’ajustements itératifs. La première année du CDMTreprésente ainsi le budget de l’année N+1, tandis queles années suivantes du CDMT sont seulementindicatives. Il convient de noter que les deux approchesdescendantes et ascendantes sont toujoursprésentes simultanément dans les processus depréparation du budget comme du CDMT ; c’estl’équilibre vers l’une ou l’autre de ces approches, etl’ordre dans lesquelles elles sont adoptées, qui seulespeuvent varier2 (Ljungman, 2009).

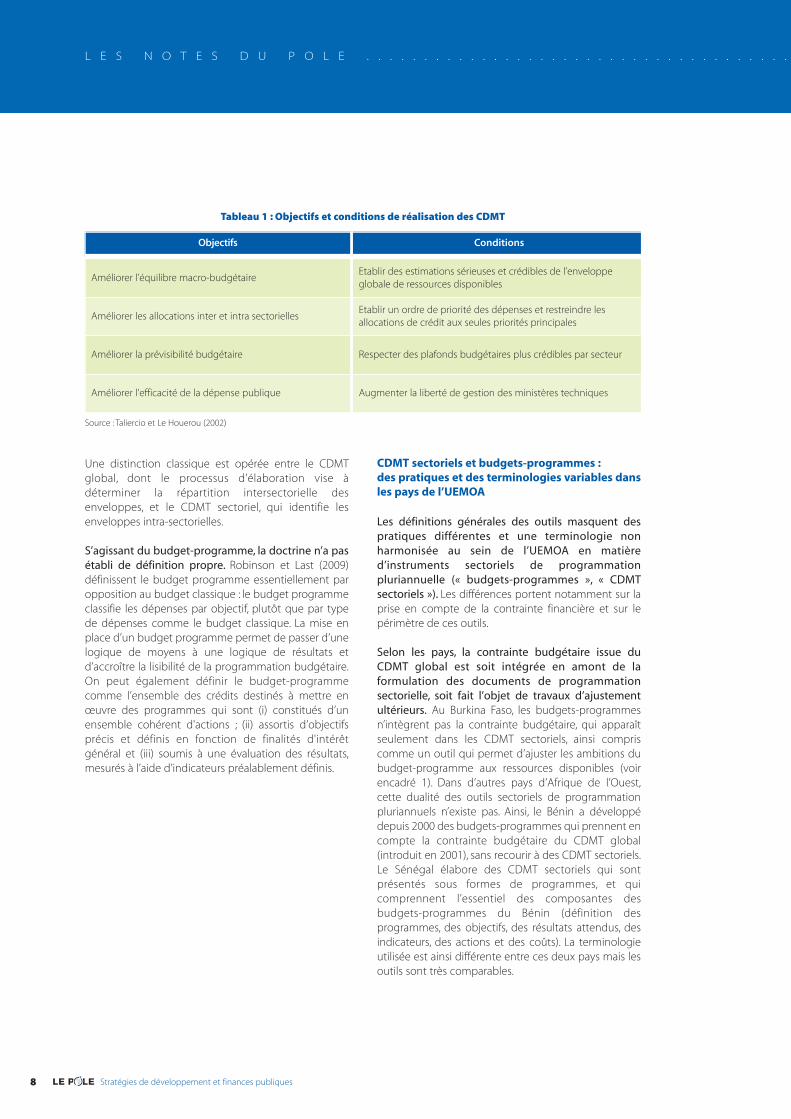

Quatre objectifs principaux peuvent être assignésaux CDMT (Banque mondiale, 1998, cité par LeHouerou et Taliercio, 2002) : (i) un meilleur équilibremacro budgétaire ; (ii) une meilleure allocation inter etintra sectorielle des ressources ; (iii) une plus grandeprévisibilité pour les ministères d’exécution ; et (iv) uneutilisation plus efficiente des deniers publics. A chaqueobjectif, des conditions de réalisation peuvent êtreassociées.

2 Selon G. Ljungman (2009), qui cite des études empiriques portant surla Communauté Européenne et les pays de l’ASEAN, quand une déci-sion sur le niveau global des dépenses intervient avant les décisionsd’allocations aux secteurs, et que les plafonds des dépenses secto-rielles sont fixés avant le chiffrage en détail des programmes secto-riels, la discipline budgétaire d’ensemble est améliorée et l’alignementdu budget avec les priorités politiques est renforcé.

Stratégies de développement et finances publiques8

Une distinction classique est opérée entre le CDMTglobal, dont le processus d’élaboration vise àdéterminer la répartition intersectorielle desenveloppes, et le CDMT sectoriel, qui identifie lesenveloppes intra-sectorielles.

S’agissant du budget-programme, la doctrine n’a pasétabli de définition propre. Robinson et Last (2009)définissent le budget programme essentiellement paropposition au budget classique : le budget programmeclassifie les dépenses par objectif, plutôt que par typede dépenses comme le budget classique. La mise enplace d’un budget programme permet de passer d’unelogique de moyens à une logique de résultats etd’accroître la lisibilité de la programmation budgétaire.On peut également définir le budget-programmecomme l’ensemble des crédits destinés à mettre enœuvre des programmes qui sont (i) constitués d’unensemble cohérent d'actions ; (ii) assortis d’objectifsprécis et définis en fonction de finalités d'intérêtgénéral et (iii) soumis à une évaluation des résultats,mesurés à l’aide d’indicateurs préalablement définis.

CDMT sectoriels et budgets-programmes :des pratiques et des terminologies variables dansles pays de l’UEMOA

Les définitions générales des outils masquent despratiques différentes et une terminologie nonharmonisée au sein de l’UEMOA en matièred’instruments sectoriels de programmationpluriannuelle (« budgets-programmes », « CDMTsectoriels »). Les différences portent notamment sur laprise en compte de la contrainte financière et sur lepérimètre de ces outils.

Selon les pays, la contrainte budgétaire issue duCDMT global est soit intégrée en amont de laformulation des documents de programmationsectorielle, soit fait l’objet de travaux d’ajustementultérieurs. Au Burkina Faso, les budgets-programmesn’intègrent pas la contrainte budgétaire, qui apparaîtseulement dans les CDMT sectoriels, ainsi compriscomme un outil qui permet d’ajuster les ambitions dubudget-programme aux ressources disponibles (voirencadré 1). Dans d’autres pays d’Afrique de l’Ouest,cette dualité des outils sectoriels de programmationpluriannuels n’existe pas. Ainsi, le Bénin a développédepuis 2000 des budgets-programmes qui prennent encompte la contrainte budgétaire du CDMT global(introduit en 2001), sans recourir à des CDMT sectoriels.Le Sénégal élabore des CDMT sectoriels qui sontprésentés sous formes de programmes, et quicomprennent l’essentiel des composantes desbudgets-programmes du Bénin (définition desprogrammes, des objectifs, des résultats attendus, desindicateurs, des actions et des coûts). La terminologieutilisée est ainsi différente entre ces deux pays mais lesoutils sont très comparables.

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Objectifs Conditions

Améliorer l’équilibre macro-budgétaireEtablir des estimations sérieuses et crédibles de l’enveloppeglobale de ressources disponibles

Améliorer les allocations inter et intra sectoriellesEtablir un ordre de priorité des dépenses et restreindre lesallocations de crédit aux seules priorités principales

Améliorer la prévisibilité budgétaire Respecter des plafonds budgétaires plus crédibles par secteur

Améliorer l’efficacité de la dépense publique Augmenter la liberté de gestion des ministères techniques

Tableau 1 : Objectifs et conditions de réalisation des CDMT

Source : Taliercio et Le Houerou (2002)

Concernant le périmètre retenu pour les outils deprogrammation pluriannuelle, la notion de « secteur »n’apparaît pas bien harmonisée ni entre les Etats del’UEMOA ni au sein de certains de ces Etats. Lepérimètre des budgets-programmes n’est pasuniforme dans la zone UEMOA. Au Togo, des budgets-programmes sont en cours d’introduction au niveauministériel, tandis qu’existent également des « CDMTsectoriels », qui peuvent regrouper soit plusieursministères, comme pour le CDMT du secteur éducation,soit un seul, comme pour le CDMT Santé. La notion de« budget-programme » a un périmètre ministériel danscertains pays, comme au Bénin ou au Burkina Faso,tandis que pour d’autres pays comme le Mali le budget-programme est un document unique qui couvrel’ensemble des ministères et institutions de l’Etat.L’expression de « CDMT ministériel », qui est proposéeen Côte d’Ivoire pour le développement d’uneapproche budgétaire pluriannuelle orientée vers laperformance (Tommasi et Parssegny, 2010, p. 20) nesemble pas être utilisée dans les autres pays del’UEMOA mais paraît mieux à même de définir lepérimètre couvert que celle de « CDMT sectoriel » ou debudget-programme.

B. Clarification des outils deprogrammation pluriannuelle parla nouvelle directive de l’UMEOAportant lois de finances

Critères de distinction des outils CDMT globalet sectoriel selon la directive de l’UEMOA portantlois de finances

La distinction entre les nouveaux outils deprogrammation pluriannuelle effectuée par ladirective relative aux lois de finances (Directive06/2009/CM/UEMOA) adoptée par l’UEMOA en juin2009 repose sur trois critères simples : (i) le périmètrecouvert par l’outil ; (ii) le type de classificationbudgétaire utilisé et (iii) la prise en compte de laperformance.

Ces critères permettent de distinguer deux outils : ledocument de programmation budgétaire etéconomique pluriannuelle (DPBEP), décrit à l’article 52de la directive, et le document de programmationpluriannuelle des dépenses (DPPD) introduit parl’article 53 de la directive. Le DPBEP est un instrument deprogrammation pluriannuelle des dépenses structurésur la base de la nomenclature économique (nature dedépenses) et administrative (dépenses présentées parministères), mais qui ne présente pas d’informations surles programmes ni sur la performance attendue3. Ilconstitue un modèle de CDMT global, avec la spécificitéque son périmètre est plus large que celui des seulsministères et institutions habituellement retenues,puisque le DPBEP comprend le secteur public au sens

3 Le DPBEP pourra cependant inclure des projections sur le respect descritères de convergence de l’UEMOA établis par l’acte additionnel autraité de l'UEMOA du 8 décembre 1999, "portant pacte de conver-gence, de stabilité, de croissance et de solidarité entre les États mem-bres de l'UEMOA" et par le règlement communautaire en date du 21décembre 1999 "portant mise en œuvre du pacte de convergence".

9Stratégies de développement et finances publiques

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

Encadré 1 : Caractéristiques et limites de la distinction entre CDMT sectorielset budgets-programmes au Burkina Faso.

Au Burkina Faso, les ministères préparent un budget-programme sans prise en compte de la contrainte budgé-taire, tandis que dans une seconde étape le CDMT sectoriel effectue une priorisation en fonction des ressourcesdisponibles. Le CDMT 2008-2010 du Ministère de l’Enseignement de Base et de l’Alphabétisation (MEBA) duBurkina Faso fournit une illustration de ce processus en opposant le rôle du Budget-Programme, qui décrit lesambitions du ministère, au CDMT sectoriel, qui apporte la cohérence financière : « le budget programme tel qu’ilest élaboré au MEBA, retrace les ambitions du département et décrit les coûts financiers. Pour plus de cohérence,les projections afférentes au budget programme sont placées dans un cadre de dépenses à moyen terme. LeCDMT du MEBA permet alors de redimensionner les ambitions du budget programme» (République du BurkinaFaso, Ministère de l’Enseignement de Base et de l’Alphabétisation, CDMT 2008-2010, décembre 2007, p.6).

Cette distinction pose cependant deux types de difficultés. Premièrement, les objectifs des instruments semblentse recouper: le CDMT du MEBA justifie son existence par la nécessité de fournir « une définition claire des objec-tifs quantitatifs et qualitatifs à atteindre » (Ibid., p. 25), alors que ces objectifs sont également cités dans le docu-ment du budget programme. Deuxièmement, la dualité des instruments, se rapportant à des unités administra-tives de périmètre identique, complique inutilement l’exercice de programmation pluriannuelle dans un contextede rareté des ressources humaines, alors que la prise en compte de la contrainte budgétaire pourrait être intro-duite dès la préparation du budget-programme.

Stratégies de développement et finances publiques10

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

large, y compris les organismes publics, les collectivitéslocales, les établissements publics à caractèreadministratif et les organismes de protection sociale.Les documents de programmation pluriannuelle desdépenses (DPPD) se basent sur une classificationprogrammatique et comprennent des informationsprécises sur la performance à côté de l’évaluation descoûts. La définition retenue par la directive « Loi definances » consacre le choix du périmètre ministérielpour le champ du document de programmationsectorielle ; le DPPD constitue ainsi une forme de CDMTministériel ou de budget-programme ministériel. Il n’estpas fait état du niveau sectoriel dans les documents deprogrammation pluriannuelle prévus par la directive, cequi n’empêche pas cependant de l’utiliser là où celapeut être utile, dans une approche sectorielle pluri-ministérielle (éducation, développement rural,développement urbain,…).

Typologie des nouveaux documents deprogrammation pluriannuelle introduitspar la directive de l’UEMOA relative aux loisde finances

La nouvelle directive de l’UEMOA relative aux lois definances doit ainsi permettre de formaliser etd’harmoniser les documents de programmationpluriannuelle au sein des Etats Membres et de mettrefin à l’hétérogénéité des outils qui caractérise lasituation actuelle. La directive « Lois de finances »conduit à clarifier les définitions et à arrêter un soclecommun d’outils de programmation budgétairepluriannuelle pour tous les pays concernés sans pourautant exclure la possibilité de développer encomplément d’autres outils liés par exemple à l’étudede scénarios alternatifs de politique sectorielle.

Le cadre temporel de ces outils n’est cependant passtrictement délimité, puisque la directive ne fait quepréciser la borne basse de l’horizon temporel à utiliserpour les CDMT global et ministériel (période minimalede trois ans).

14 Article 86, Directive n°06/2009/CM/UEMOA.15 Article 42, Directive n°05/97/CM/UEMOA.16 Article 9, Directive n°05/97/CM/UEMOA.17 Article 9, Directive n°05/97/CM/UEMOA.

Critères Document de programmation

budgétaire et économiquepluriannuelle (DPBEP)

Documents de programmation pluriannuelledes dépenses (DPPD )

Périmètre Secteur public Ministères, budgets annexes et comptes spéciaux

Classification budgétaire Economique / Administrative Programmatique

Performance Informations absentes Résultats attendus et objectifs poursuivis sur chaque programme

Tableau 2 : Typologie des documents de programmation pluriannuelle selon la nouvelle directive de l’UEMOA relative aux lois de finances

Source: articles 52,53 et 55 de la Directive n°06/2009/CM/UEMOA

II. UN DÉVELOPPEMENT RAPIDE DES CDMT EN ZONEUEMOA FONDÉ SUR DES OBJECTIFS MULTIPLES,MAIS FRAGILISÉ PAR LES FAIBLESSES DE LA CRÉDI-BILITÉ DU BUDGET ANNUEL ET DE SON EXÉCUTION

11Stratégies de développement et finances publiques

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

Le développement des CDMT au sein des pays del’UEMOA apparaît comme un processus à la foisrapide et inégal, qui répond à des ambitions fortes denature très différente. Les CDMT en zone UEMOA seheurtent cependant à certains obstacles quiremettent en cause leurs effets et leuropérationnalité.

A. Un développement rapide maisinégal des CDMT en zone UEMOA,fondé sur des objectifs de naturetrès différente

Un développement récent et inégal des CDMTet des budgets-programmes dans les paysde l’UEMOA

L’introduction du CDMT global en zone UEMOAremonte au début des années 2000. Elle fait suite à desinitiatives prises par d’autres pays de la région dès lemilieu des années 1990 (Ghana en 1996, Guinée en1997).

L’indicateur PI-12 du cadre de mesure de laperformance de la gestion des finances publiques(Secrétariat PEFA, 2005) fournit une évaluation duniveau de prise en compte de la perspectivepluriannuelle dans la planification budgétaire et lapolitique des dépenses publiques. Les évaluationsselon la méthodologie PEFA (Public Expenditure andFinancial Accountability) disponibles pour les pays del’UEMOA mettent en évidence des disparitésimportantes au sein de l’UEMOA en matièred’intégration de la perspective pluriannuelle dans laplanification budgétaire. Trois groupes de payspeuvent ainsi être identifiés, dont la compositionsemble refléter l’ancienneté du processusd’introduction du CDMT global dans la zone UEMOA. LeBénin, le Burkina Faso et le Mali forment le groupe depays pour lesquels la prise en compte de laperspective pluriannuelle dans la planificationbudgétaire est comparativement la meilleure. Undeuxième groupe est constitué du Niger et du Sénégal,dont les systèmes de planification budgétairen’intègrent qu’à un niveau faible la perspectivepluriannuelle. Enfin, la Côte d’Ivoire, le Guinée Bissauet le Togo sont caractérisés par l’absence deprévisions budgétaires globales pluriannuelles à ladate des évaluations PEFA.

Burkina Faso 2000

Bénin 2001

Mali 2005

Sénégal 2005

Niger 2007

Togo 2009

Côte d’Ivoire 2010 (attendu)

Guinée-Bissau Pas de CDMT global

Tableau 3 : Une diffusion rapidedu CDMT global en zone UEMOA

Source: UNESCO (2007) et PNUD/Pôle

Stratégies de développement et finances publiques12

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Le développement des outils de programmationbudgétaire pluriannuelle et axée sur les résultatspeut être analysé sur la base de quatre pointsd’entrée, fondés sur (i) les arguments en faveur de laprise en compte d’une perspective budgétaire demoyen terme, (ii) la volonté d’intégrer une approche debudgétisation axée sur la performance, (iii) les besoinsd’élaboration et de mise en œuvre des stratégiesnationales de développement et (iv) les stratégies demobilisation des ressources et les incitations fourniespar les partenaires techniques et financiers.

Les arguments en faveur d’une perspectivepluriannuelle dans la programmation budgétaire

Les faiblesses d’une approche des projectionsbudgétaires limitées au seul cadre annuel ont étérésumées par Wildavsky (1986, p. 317, cité par Schiavo-Campo et Tommasi, 1999, chapitre 4). Quatre risquespeuvent ainsi être associés à cette approche : (i) lamyopie budgétaire, du fait que seules les dépenses del’année suivante sont examinées; (ii) l’inflationbudgétaire, parce que des dépenses futurespotentiellement importantes sont cachées ; (iii) leconservatisme, en raison d’une approche incrémentaledes changements qui ne conduit pas à élargir lesperspectives en termes de politiques publiques; (iv)l’esprit de clocher, du fait d’une tendance à examinerles programmes de manière isolée plutôt qu’encomparant leurs coûts et bénéfices futurs.

Indicateur etcomposantes PEFAsur la Performancede la Gestion desFinances Publiques

BéninBurkina

FasoCôte

d’IvoireGuinée-Bissau

Mali Niger (*) Sénégal Togo (*)

Indicateur PI-12 : Perspective pluriannuelle dans la planification budgétaire et la politiques des dépenses publiques

i) Préparation desprévisions budgétairespluriannuelles et allo-cations fonctionnellesdes fonds publics

B C D NA A C C D

ii) Portée et fréquencede l’analyse de lasoutenabilité de ladette

A A D NA B B B D

iii) Existence destratégies sectorielles,assorties d’étatspluriannuels des coûtsdes dépenses defonctionnement etd’investissement

B B D NA B C C D

iv) Liens entreles budgets d’inves-tissement et les pré-visions de dépensesà moyen terme.

B C D NA C D C D

Moyenne B+ B D D+ B C C+ D

Tableau 4 : Synthèse des évaluations PEFA dans les 8 pays de l’UEMOA en matière de perspective pluriannuelledans la planification budgétaire et la politique des dépenses publiques

(*) : Evaluations provisoires non validées par les autorités nationales.La notation des indicateurs et composantes du PEFA est échelonnée de A à D, A étant la meilleure note, D la plus faible. Les cellules correspondant àdes notations faibles ou très faibles sont grisées.Sources : Bénin : SOFRECO (2007) ; Burkina : LINPICO (2007) ; Côte d’Ivoire : Banque Mondiale (2008a), Guinée-Bissau : République de Guinée-Bissau et al.(2006) ; Mali : Banque Mondiale (2008b) ; Niger : IDC (2008) ; Sénégal : Commission Européenne et al. (2007) ; Togo : ECORYS (2008).

13Stratégies de développement et finances publiques

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

L’élaboration de perspectives budgétairespluriannuelles doit ainsi contribuer à éviter les écueilsd’une projection strictement annuelle du budget etde répondre à trois objectifs importants. En premier lieu,elle doit permettre aux ministères sectoriels dedisposer d’une visibilité sur leurs enveloppes dedépenses qui est nécessaire pour la conduite despolitiques qui s’inscrivent dans un horizon plus longque l’annualité budgétaire. Cette crédibilité desenveloppes de dépenses se fonde sur une disciplinebudgétaire renforcée, via une meilleure estimation desressources prévisibles et la prise en compte descontraintes du cadrage macro-économique.Deuxièmement, la perspective pluriannuelle estnécessaire dans un contexte de marges budgétairesfaibles, particulièrement dans les pays à faible revenudont les ressources fiscales sont limitées, et qui rendentobligatoire l’étalement dans le temps des implicationsbudgétaires des changements de stratégie, enpermettant une optimisation des allocations inter etintra sectorielles. Enfin, même si l’annualité budgétairedemeure un principe fondamental pour le vote deslois de finances, le renforcement de la crédibilité dubudget annuel exige de prendre en compte plusieursconsidérations pluriannuelles essentielles (Schiavo-Campo et Tommasi, 1999) : (i) le coût récurrent desdépenses de capital ; (ii) les besoins de financement desdépenses de transfert incompressibles (exemple :subventions aux caisses de sécurité sociale) ; (iii) lesdépenses futures qui peuvent résulter de certainsengagements (exemple : garanties de l’Etat accordéesdans le cadre de prêts souscrits par des établissementspublics).

La budgétisation par programmes :un changement de méthode au serviced’une programmation budgétaire plus stratégique,plus lisible et plus efficace.

Le développement des exercices de budgétisationpar programmes répond à quatre objectifs essentiels.

Premièrement, l’introduction de budgets-programmes vise un changement de paradigmecaractérisé par le passage d’une logique de moyens àune logique de résultats. La budgétisation et la gestionpar programmes permettent un pilotage axé sur desobjectifs clairs et font porter l’attention sur les politiqueset les résultats plutôt que sur les processus internesd’attribution des crédits. En second lieu, labudgétisation par programmes contribue à simplifierla lecture du budget et par suite à le rendre plustransparent. La nomenclature par programmesaméliore la lisibilité du document budgétaire et offreainsi une meilleure visibilité aux grands enjeuxfinanciers de l’action publique (Bouvier et al, 2006). Enparticulier, la présentation des dépenses publiques parprogrammes permet de renforcer le lien entre lesstratégies nationales de développement, les politiquessectorielles et le Budget de l’Etat. Troisièmement, la

budgétisation fondée sur la performance doitégalement renforcer la discipline budgétaire etcontribuer à identifier des sources supplémentairesd’espace budgétaire, grâce à la revue annuelle desprogrammes au début du processus budgétaire, sur labase d’indicateurs de performance, qui peuventconduire à des coupes budgétaires en cas d’inefficacitéde certains programmes (Robinson et Last, 2009). Enfin,mettre en place des budgets-programmes doitpermettre d’augmenter l’efficacité et l’efficience del’action publique en obligeant les départementsministériels à définir leurs missions, objectifs et activités,à chiffrer le coût de leurs programmes et à établir etsuivre les liens existants entre le niveau de la dépense etla performance obtenue. Cet exercice est ainsi unmoyen d’améliorer la priorisation des dépenses, entravaillant dans un cadre budgétaire réaliste et contraintet en prenant en compte la performance passée et lesprévisions de résultats des différents programmes.

Elaboration de CDMT dans le cadre des stratégiesde développement et de réduction de la pauvretéen zone UEMOA : principes et limites

Le processus d’élaboration des stratégies nationalesde développement, y compris des stratégies deréduction de la pauvreté, constitue a priori un cadreincitatif fort pour l’élaboration de CDMT. L’examendes liens existants entre ces stratégies et les CDMT dansles pays de l’UEMOA montre cependant que cettedynamique s’est peu matérialisée dans les faits.

Plusieurs documents de référence font état del’intérêt d’élaborer un CDMT dans le cadre de laformulation d’une stratégie nationale dedéveloppement. Le Recueil de référence pour lesstratégies de lutte contre la pauvreté, élaboré par laBanque Mondiale pour guider les pays dansl’élaboration de leurs DSRP peu après le lancement del’initiative, souligne ainsi qu’il est important dans lecadre de l’élaboration du CSLP de prendre enconsidération l’état du CDMT afin d’ « améliorer lacapacité à réaliser des allocations budgétairesfavorables aux pauvres dans le temps » (BanqueMondiale, 2002, p.23).

La nécessité d’élaborer un CDMT pour faciliter la miseen œuvre des stratégies nationales de développementet de réduction de la pauvreté est exprimée de façonencore plus claire dans le dispositif de suivi de laDéclaration de Paris sur l’efficacité de l’aide audéveloppement. Le premier indicateur retenu pour lesuivi de la Déclaration de Paris porte sur le principed’appropriation, évalué à travers l’opérationnalité desstratégies de développement des pays « partenaires ».La définition de cet indicateur met en évidence lanécessité pour les pays de disposer d’un CDMT globalpour que l’objectif d’opérationnalité des stratégies dedéveloppement soit atteint : « Nombre de pays ayantadopté des stratégies nationales de développement (y

Stratégies de développement et finances publiques14

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

compris des stratégies de lutte contre la pauvreté) quiont des priorités stratégiques claires se rattachant à uncadre de dépenses à moyen terme et comptabiliséesdans les budgets annuels »4.

En dépit des recommandations pour inscrire lapréparation et la mise en œuvre des stratégies dedéveloppement et de réduction de la pauvreté dansle cadre du budget, force est de constater que lesliens entre ces stratégies et les CDMT demeurentassez faibles dans les pays de l’UEMOA. Trois sourcespermettent d’apporter un éclairage sur l’existence et lanature des liens entre les stratégies de développementet les CDMT dans la zone UEMOA.

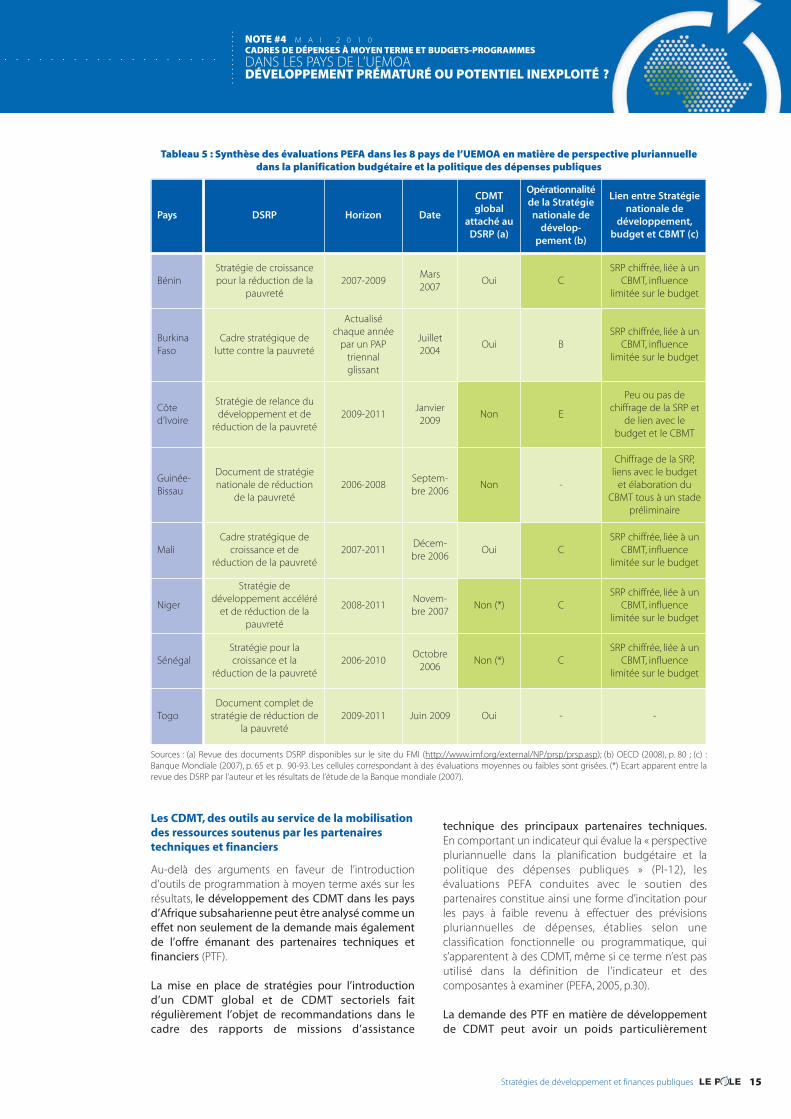

Premièrement, une revue des derniers DSRPdisponibles dans les huit pays de l’UMEOA montreque seulement la moitié de ces pays (Bénin, BurkinaFaso, Mali et Togo) ont inclus un type de CDMT globaldans leur DSRP (voir tableau 4, p.15). Les DSRP desquatre autres pays de l’UEMOA (Côte d’Ivoire, Guinée-Bissau, Niger et Sénégal) ne font aucune référence àl’élaboration d’un CDMT global. Deuxièmement, ladernière livraison de l’enquête de suivi de la mise enœuvre de la Déclaration de Paris met en évidence unesituation globalement moyenne en matière

d’opérationnalité des stratégies nationales dedéveloppement en zone UEMOA (OCDE, 2008, p. 80).Ainsi, sur les six pays de l’UEMOA pour lesquels uneévaluation est disponible, quatre ont reçu une notemoyenne (note C sur une échelle allant de A à E) pourl’opérationnalité des stratégies de développement(Bénin, Mali, Niger, Sénégal), tandis que le Burkina a reçuune note positive (note B) et que la Côte d’Ivoireenregistre une très faible évaluation (note E). Enfin, uneétude de la Banque Mondiale portant sur les stratégiesnationales de développement axées sur les résultats, quia servi de source pour la notation de l’indicateur surl’opérationnalité des stratégies de développement dansl’enquête de suivi de la mise en œuvre de la Déclarationde Paris publiée par l’OCDE, met spécifiquement enévidence un lien insuffisant entre stratégies deréduction de la pauvreté, budget annuel et CadreBudgétaire à Moyen Terme (CBMT)5 dans l’UEMOA(Banque Mondiale, 2007, p. 65 et 90-93). L’influence dela stratégie nationale de développement estconsidérée au mieux comme limitée sur le budgetdans l’ensemble des sept pays de l’UEMOA examinéspar l’étude et évalués sur ce critère (Bénin, BurkinaFaso, Côte d’Ivoire, Guinée-Bissau, Mali, Niger etSénégal).

4 La définition des indicateurs de suivi de la mise en œuvre de la Déclaration de Paris est disponible sur le site de l’OCDE :http://www.oecd.org/dataoecd/1/17/42416094.pdf

5 Le CBMT inclut une présentation détaillée des prévisions de ressources, en plus des prévisions de dépenses sur lesquelles se concentre le CDMT. Ladifférence est cependant essentiellement sémantique dans la mesure où une projection des ressources est nécessaire pour élaborer un CDMT.

15Stratégies de développement et finances publiques

Les CDMT, des outils au service de la mobilisationdes ressources soutenus par les partenairestechniques et financiers

Au-delà des arguments en faveur de l’introductiond’outils de programmation à moyen terme axés sur lesrésultats, le développement des CDMT dans les paysd’Afrique subsaharienne peut être analysé comme uneffet non seulement de la demande mais égalementde l’offre émanant des partenaires techniques etfinanciers (PTF).

La mise en place de stratégies pour l’introductiond’un CDMT global et de CDMT sectoriels faitrégulièrement l’objet de recommandations dans lecadre des rapports de missions d’assistance

technique des principaux partenaires techniques.En comportant un indicateur qui évalue la « perspectivepluriannuelle dans la planification budgétaire et lapolitique des dépenses publiques » (PI-12), lesévaluations PEFA conduites avec le soutien despartenaires constitue ainsi une forme d’incitation pourles pays à faible revenu à effectuer des prévisionspluriannuelles de dépenses, établies selon uneclassification fonctionnelle ou programmatique, quis’apparentent à des CDMT, même si ce terme n’est pasutilisé dans la définition de l’indicateur et descomposantes à examiner (PEFA, 2005, p.30).

La demande des PTF en matière de développementde CDMT peut avoir un poids particulièrement

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

Pays DSRP Horizon Date

CDMTglobal

attaché auDSRP (a)

Opérationnalitéde la Stratégienationale de

dévelop-pement (b)

Lien entre Stratégienationale de

développement,budget et CBMT (c)

BéninStratégie de croissancepour la réduction de la

pauvreté2007-2009

Mars2007

Oui CSRP chiffrée, liée à un

CBMT, influencelimitée sur le budget

BurkinaFaso

Cadre stratégique delutte contre la pauvreté

Actualiséchaque année

par un PAPtriennalglissant

Juillet2004

Oui BSRP chiffrée, liée à un

CBMT, influencelimitée sur le budget

Côted’Ivoire

Stratégie de relance dudéveloppement et de

réduction de la pauvreté2009-2011

Janvier2009

Non E

Peu ou pas dechiffrage de la SRP et

de lien avec lebudget et le CBMT

Guinée-Bissau

Document de stratégienationale de réduction

de la pauvreté2006-2008

Septem-bre 2006

Non -

Chiffrage de la SRP,liens avec le budget

et élaboration duCBMT tous à un stade

préliminaire

MaliCadre stratégique de

croissance et deréduction de la pauvreté

2007-2011Décem-bre 2006

Oui CSRP chiffrée, liée à un

CBMT, influencelimitée sur le budget

Niger

Stratégie dedéveloppement accéléré

et de réduction de lapauvreté

2008-2011Novem-bre 2007

Non (*) CSRP chiffrée, liée à un

CBMT, influencelimitée sur le budget

SénégalStratégie pour lacroissance et la

réduction de la pauvreté2006-2010

Octobre2006

Non (*) CSRP chiffrée, liée à un

CBMT, influencelimitée sur le budget

TogoDocument complet de

stratégie de réduction dela pauvreté

2009-2011 Juin 2009 Oui - -

Tableau 5 : Synthèse des évaluations PEFA dans les 8 pays de l’UEMOA en matière de perspective pluriannuelledans la planification budgétaire et la politique des dépenses publiques

Sources : (a) Revue des documents DSRP disponibles sur le site du FMI (http://www.imf.org/external/NP/prsp/prsp.asp); (b) OECD (2008), p. 80 ; (c) :Banque Mondiale (2007), p. 65 et p. 90-93. Les cellules correspondant à des évaluations moyennes ou faibles sont grisées. (*) Ecart apparent entre larevue des DSRP par l’auteur et les résultats de l’étude de la Banque mondiale (2007).

Stratégies de développement et finances publiques16

important lorsqu’elle se traduit par une condition,explicite ou non, pour la mobilisation de ressourcesou la réalisation de programmes. Le développementdes CDMT sectoriels peut s’inscrire ainsi dans le cadred’une stratégie de mobilisation des ressources pourrépondre aux exigences des bailleurs. Deux exemplespermettent d’illustrer ce phénomène. Les condition-nalités décrites dans les programmes de réformes quireçoivent le soutien financier du FMI constituent unpremier exemple, celles-ci pouvant porter sur lapréparation de CDMT. Ainsi, l’accord FRPC (Facilité pourla réduction de la pauvreté et pour la croissance) enfaveur de la Côte d’Ivoire, pour un montant de 566millions de dollars, approuvé par le Conseild’Administration du FMI en mars 2009 pour la période2009-2011, prévoit un certain nombre deconditionnalités dites structurelles, parmi lesquellesfigure « la formulation de Cadres de Dépenses à MoyenTerme pour les ministères de l’éducation et de lasanté », avec une échéance fixée à octobre 2009.

Les directives de l’Initiative Fast Track (FTI) fournissentun deuxième exemple. L’Initiative Fast Track ouinitiative de mise en œuvre accélérée de l’éducationpour tous vise à appuyer la réalisation de l’objectif duMillénaire de scolarisation primaire universelle d’ici2015 et comprend un accès à un Fonds Catalytique quia déboursé une aide de 639 millions de dollars à 38 payspartenaires depuis sa création en novembre 2003jusqu’en octobre 2009 (FTI Secretariat, 2009a). Dans lesecteur de l’éducation, le guide du processus del’Initiative Fast Track au niveau national précise qu’« il estessentiel que le Plan Sectoriel Education soitentièrement chiffré et clairement intégré dans lastratégie globale de réduction de la pauvreté du pays(DSRP ou équivalent) ainsi que dans les cadres dedépenses à moyen terme » (FTI Secretariat, 2009b, p. 10).De fait, même si la condition formelle de préparationd’un CDMT du secteur éducation en plus du PlanSectoriel Education n’est pas clairement énoncée, lesdemandes de financement formulées auprès du FondsCatalytique de l’Initiative Fast Track conduisent les Etatsnon seulement à élaborer ou mettre à jour leur PlanSectoriel Education mais également à formuler unCDMT pour le secteur éducation.

Dans un processus parallèle à la demande des PTFpour la préparation de CDMT globaux et sectoriels,les bailleurs ont renforcé leur offre en termes deressources financières et d’assistance technique pourappuyer le développement de ces outils. Cephénomène qui s’auto-entretient en partie a, parexemple, conduit ces dernières années à lamultiplication de guides méthodologiques pour laformulation de CDMT souvent élaborés par uneexpertise externe, permanente ou non, financée par lesPTF (FMI au Niger, Union Européenne au Sénégal et enCôte d’Ivoire, Coopération française au Tchad, Banquemondiale et Union européenne au Maroc, PNUD auTogo, etc.).

Il est difficile de mesurer le poids exact des préférencesdes bailleurs dans les décisions nationales d’introduiredes outils de programmation à moyen terme.Néanmoins il est intéressant de noter qu’une étudecommandée par le Secrétariat du PEFA et portant sur laquestion des incitations dans les réformes de la gestiondes finances publiques dans les pays pauvres considèreque les pays donateurs constituent aujourd’hui lefacteur dominant dans les processus de budgétisationde ces pays, bien que leur influence précise en lamatière soit encore peu connue et analysée (Stevens,2004, p.3 et p.26). La forte influence des bailleurs dansles réformes budgétaires est également confirmée pard’autres auteurs (Brumby, 2008 ; Allen, 2009).

B. Des contraintes fortes pèsentsur le développement des CDMTdans les pays de l’UEMOA,qui conduisent à des évaluationscritiques

Limites générales à l’efficacité des CDMTen Afrique subsaharienne

Alors que les CDMT connaissent un développementrapide en Afrique subsaharienne, fondé sur lesavantages qu’apportent ces instruments ainsi que sur lerôle qu’ils jouent dans la mobilisation des ressources,force est de constater qu’ils n’ont finalement que peud’influence sur la conduite des politiques publiques.Plusieurs types de contraintes sur le développementdes CDMT peuvent être mis en évidence.

Les difficultés rencontrées dans la mise en œuvre desCDMT dans les pays à faible revenu peuvent êtreregroupées en trois grandes catégories: (i) faiblessedes capacités des pays pour l’établissement d’uncadrage macro-économique et de prévisions crédiblesde ressources et de dépenses ; (ii) maîtrise insuffisantedes fondamentaux budgétaires requis pourl’introduction d’outils de gestion axés sur les résultats ;(iii) alignement inadéquat des outils de programmationpluriannuelle axés sur les résultats avec le processusbudgétaire national.

Premièrement, élaborer un CDMT détaillé peut serévéler très difficile dans les pays dont lesadministrations disposent d’une faible visibilité surl’évolution des ressources nationales et extérieures.Trois contraintes spécifiques peuvent être distinguées.Premièrement, les statistiques macro-économiques nesont pas toujours disponibles pour permettred’effectuer des prévisions crédibles. Deuxièmement, lescapacités institutionnelles des services chargés desprojections de revenus et de dépenses (Direction de laprévision, Direction du Budget, régies financières)peuvent s’avérer insuffisantes. Troisièmement,

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

17Stratégies de développement et finances publiques

l’imprévisibilité des flux d’aides extérieures peut rendreinopérante la préparation d’un CDMT ; dans ce cas, lerisque est que la préparation de projectionspluriannuelles dégénère dans un exercice purementformel, et discrédite l’approche elle-même, par suitemettant en danger de futures tentatives d’amélioration(Schiavo-Campo et Tommasi, 1999, chapitre 4). Parconséquent, il peut sembler plus approprié pourcertains pays de ne pas entreprendre d’élaborerd’exercice de programmation détaillée des dépenses àmoyen terme ; cet exercice pourrait se révéler contre-productif en retardant la mise en œuvre d’autresréformes importantes. Même lorsque lesadministrations disposent de la capacité d’élaborationde différents scenarios de cadrage macro-économique,le CDMT se doit d’être cohérent avec le cadrageapprouvé par le FMI (pour les pays qui disposent d’unprogramme soutenu par le FMI). Or, d’une part lescadrages macroéconomiques des programmesnégociés avec le FMI, qui reposent en grande partie surles données fournies par les institutions nationales, nesont pas toujours réalistes (Meier et Raffinot, 2005),d’autre part ils posent le problème d’un manque demaîtrise nationale de la fixation de la contrainte macro-économique (Raffinot et Samuel, 2006).

Deuxièmement, les CDMT ne peuvent être desinstruments efficaces que si les fondamentauxbudgétaires sont en place avant de pouvoir améliorerle système et d’introduire des outils de gestion axéesur les résultats (Schick, 1998). Un certain nombre depré-requis sont ainsi nécessaires pour introduire desprincipes de budgétisation liés à la performance(Robinson et Last, 2009): (i) une politique macro-budgétaire solide, qui se traduit par un faible degréd’incertitude des ministères sectoriels sur leurs budgets; (ii) la capacité des Etats à exécuter le budget commeprévu (respect des règles et des procédures, capacité àles appliquer lors de l’exécution et existence de bonnesprocédures comptables et d’audit) ; (iii) des capacitéshumaines pour la gestion axée sur les résultats, ce quiconstitue le principal pré requis institutionnel ; (iv) dessystèmes d’informations adéquats et des capacitésrenforcées pour gérer des analyses de la performanceplus poussées ; (v) des conditions globales degouvernance satisfaisantes, en particulier dans lescomportements des décideurs publics.

Enfin, la mise en place des CDMT présente le risquede s’effectuer de manière parallèle aux processus dedécision nationaux. Ceci est particulièrement vrailorsque les CDMT sont introduits sous la pression despartenaires techniques et financiers. Les CDMT peuventainsi apparaître comme de simples documentsponctuels, isolés des mécanismes institutionnelsd’allocation budgétaire (Raffinot et Samuel, 2006). Ainsi,dans un certain nombre de pays, des CDMT sectorielssont établis par les secteurs dans le cadre de la

formulation de politiques sectorielles, avec l’appui departenaires extérieurs impliqués dans les secteursconcernés mais sans lien avec le processus budgétaireet sans impact sur les allocations budgétaires.

Les faiblesses de la crédibilité du budget annuelet du contrôle de l’exécution budgétaire dansles pays de l’UEMOA pèsent sur le réalismedes CDMT.

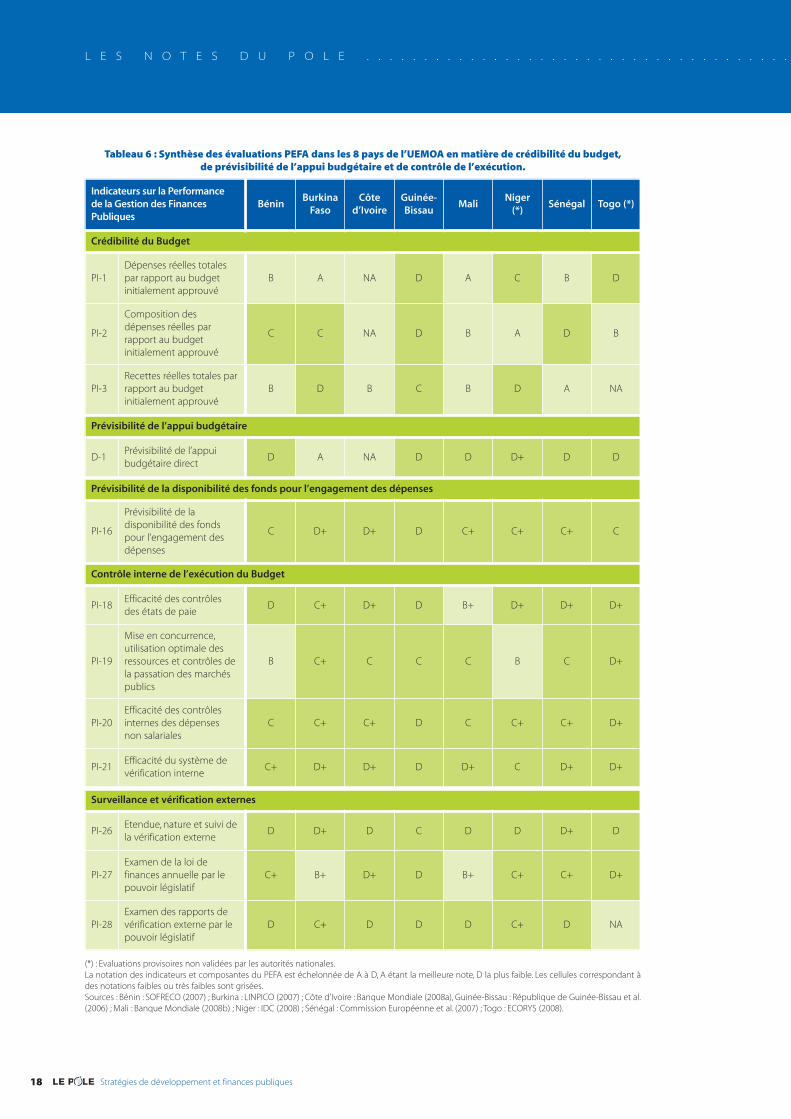

Certains des pré-requis à l’introduction d’outils deprogrammation pluriannuelle et axés sur les résultatsne sont pas satisfaits dans les pays de l’UEMOA. Lesrapports des évaluations PEFA (Public Expenditure andFinancial Accountability) effectuées dans les pays del’UEMOA6 fournissent des éléments comparatifs pourvérifier le respect de deux pré-requis cités par Robinsonet Last (2009), le faible degré d’incertitude desministères sectoriels sur leurs budgets et la capacité desEtats à exécuter le budget comme prévu. Sur les 31indicateurs renseignés dans les rapports PEFA, 12indicateurs peuvent ainsi être retenus pour évaluer lacrédibilité du budget (indicateurs PI-1 à PI-3), laprévisibilité de l’appui budgétaire direct (indicateur D1),prévisibilité de la disponibilité des fonds pourl’engagement des dépenses (indicateur PI-16), lecontrôle interne de l’exécution du budget (indicateursPI-18 à PI-21), la surveillance et la vérification externesde l’exécution budgétaire (indicateurs PI-26 à PI-28).

La revue des dernières évaluations disponibles de ces12 indicateurs pour les 8 pays de l’UEMOA faitapparaître une situation globalement insuffisante enmatière de crédibilité du budget, de prévisibilité del’aide budgétaire directe et de contrôle de l’exécutionbudgétaire (voir tableau 6 p.18).

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

6 Des évaluations PEFA ont été menées dans les 8 pays de l’UEMOA, mais le Niger et le Togo n’ont pas validé ces évaluations, qui ne constituent doncpas pour ces deux pays des documents officiels et finalisés.

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stratégies de développement et finances publiques18

Tableau 6 : Synthèse des évaluations PEFA dans les 8 pays de l’UEMOA en matière de crédibilité du budget,de prévisibilité de l’appui budgétaire et de contrôle de l’exécution.

(*) : Evaluations provisoires non validées par les autorités nationales.La notation des indicateurs et composantes du PEFA est échelonnée de A à D, A étant la meilleure note, D la plus faible. Les cellules correspondant àdes notations faibles ou très faibles sont grisées.Sources : Bénin : SOFRECO (2007) ; Burkina : LINPICO (2007) ; Côte d’Ivoire : Banque Mondiale (2008a), Guinée-Bissau : République de Guinée-Bissau et al.(2006) ; Mali : Banque Mondiale (2008b) ; Niger : IDC (2008) ; Sénégal : Commission Européenne et al. (2007) ; Togo : ECORYS (2008).

Indicateurs sur la Performancede la Gestion des FinancesPubliques

BéninBurkina

FasoCôte

d’IvoireGuinée-Bissau

MaliNiger

(*)Sénégal Togo (*)

Crédibilité du Budget

PI-1Dépenses réelles totalespar rapport au budgetinitialement approuvé

B A NA D A C B D

PI-2

Composition desdépenses réelles parrapport au budgetinitialement approuvé

C C NA D B A D B

PI-3Recettes réelles totales parrapport au budgetinitialement approuvé

B D B C B D A NA

Prévisibilité de l’appui budgétaire

D-1Prévisibilité de l’appuibudgétaire direct

D A NA D D D+ D D

Prévisibilité de la disponibilité des fonds pour l’engagement des dépenses

PI-16

Prévisibilité de ladisponibilité des fondspour l’engagement desdépenses

C D+ D+ D C+ C+ C+ C

Contrôle interne de l’exécution du Budget

PI-18Efficacité des contrôlesdes états de paie

D C+ D+ D B+ D+ D+ D+

PI-19

Mise en concurrence,utilisation optimale desressources et contrôles dela passation des marchéspublics

B C+ C C C B C D+

PI-20Efficacité des contrôlesinternes des dépensesnon salariales

C C+ C+ D C C+ C+ D+

PI-21Efficacité du système devérification interne

C+ D+ D+ D D+ C D+ D+

Surveillance et vérification externes

PI-26Etendue, nature et suivi dela vérification externe

D D+ D C D D D+ D

PI-27Examen de la loi definances annuelle par lepouvoir législatif

C+ B+ D+ D B+ C+ C+ D+

PI-28Examen des rapports devérification externe par lepouvoir législatif

D C+ D D D C+ D NA

....

....

....

Stratégies de développement et finances publiques

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

La crédibilité du budget est le domaine qui présente laplus forte hétérogénéité parmi les pays de l’UEMOA.La crédibilité des recettes prévues varieconsidérablement entre des pays pour lesquelles celle-ci est considérée bonne (Bénin, Côte d’Ivoire, Mali) outrès bonne (Sénégal) et d’autres pour lesquelles elle serévèle faible (Guinée-Bissau) ou très faible (Burkina Faso,Niger). La crédibilité des dépenses prévues au budget,évaluée à la fois en volume et en fonction de lacomposition des dépenses, est globalement faible saufau Mali. Les évaluations ne font pas apparaître de lienentre la crédibilité des recettes et celle des dépenses.Concernant la prévisibilité de l’aide budgétaire direct,les notations sont très faibles dans l’ensemble despays de l’UEMOA sauf au Burkina Faso où laprévisibilité de l’aide budgétaire correspond à lameilleure pratique.

En matière d’exécution budgétaire, la prévisibilité de ladisponibilité des fonds et le contrôle interne del’exécution du budget sont globalementinsatisfaisants dans les pays de l’UEMOA. Laprévisibilité de la disponibilité des fonds pourl’engagement des dépenses est évaluée à un niveaufaible ou très faible dans les 8 pays de l’UEMOA. Lemême constat peut être fait en ce qui concerne lesdifférentes formes de contrôle interne (contrôle desétats de paie, contrôle de la passation des marchéspublics, contrôles internes des dépenses non salariales,efficacité du système de contrôle interne), sauf pourtrois cas isolés : l’efficacité des contrôles des états depaie est jugé bon au Mali et la mise en concurrence,l’utilisation optimale des ressources et les contrôles dela passation des marchés publics sont à un niveauacceptable (mais améliorable) au Bénin et au Niger.

Enfin, en matière de surveillance et de vérificationexternes, les évaluations des huit pays de l’UEMOAsont négatives ou très négatives, sauf sur un pointparticulier, l’examen de la loi de finances annuelle par lepouvoir législatif, qui respecte en partie les bonnespratiques dans deux pays uniquement (Burkina Faso etMali).

Les faiblesses qui viennent d’être constatées pour lamajorité des pays de l’UEMOA constituent un handicapimportant pour la formulation et surtout la mise enœuvre des CDMT dans les pays de la zone UEMOA. Lacrédibilité des CDMT est nécessairement affaiblie par lafaible prévisibilité annuelle du budget et les risquesd’une exécution budgétaire éloignée de laprogrammation. Une corrélation entre la crédibilité dubudget annuel, mesurée par les indicateurs PI-1 à PI-3, et la qualité des prévisions budgétairespluriannuelles, évaluée par la première composantede l’indicateur PI-12, peut ainsi être mise en évidence.Cette composante porte non seulement sur l’existenceformelle de prévisions budgétaires globales glissantesmais également sur leur opérationnalité à traversl’évaluation de la clarté des liens (et de l’explication desécarts) qui existent entre les prévisions budgétairespluriannuelles et la fixation subséquente des plafondsbudgétaires annuels7. La comparaison des résultatsdes évaluations PEFA en zone UEMOA montre que lepays qui enregistre les meilleurs résultats en termesde crédibilité du budget annuel (le Mali) estégalement celui dont l’opérationnalité des prévisionsbudgétaires pluriannuelles, mesurée par lacomposante 1 de l’indicateur PI-12, est la plus élevée8.

A l’inverse, les cinq pays (Burkina Faso, Guinée-Bissau,Niger, Sénégal, Togo) pour lesquels au moins un destrois indicateurs mesurant la crédibilité du budget areçu la plus faible note du système de notation PEFA(note D) se caractérisent soit par l’absence deprévisions budgétaires pluriannuelles soit, lorsquecelles-ci sont disponibles, par leur nature nonopérationnelle, que traduit dans ces pays l’absence9 deliens clairement établis entre les estimationsbudgétaires pluriannuelles et la fixation subséquentedes plafonds annuels. Dans ces conditions, laformulation et la mise en œuvre de CDMT dans ces payspeut être jugée prématurée et conditionnée à unrenforcement préalable des conditions d’élaboration etd’exécution du budget annuel.

La majorité des pays de l’UEMOA mettent cependanten œuvre des plans nationaux de renforcement de lagestion des finances publiques, qui visentprécisément à améliorer la qualité des prévisionsbudgétaires et du contrôle de l’exécution. Schiavo-Campo et Tommasi (1999)10 considèrent qu’il estpossible et même nécessaire de développer uneperspective budgétaire pluriannuelle dans les pays oùdes efforts existent pour améliorer conjointement lesprévisions budgétaires, les liens entre la formulation despolitiques et les dépenses, et les mécanismes decontrôle des dépenses. Les efforts des pays de l’UEMOApour introduire une perspective budgétaire

7 Voir la définition de la composante et ses critères de notation dans leCadre de mesure de la performance de la gestion des financespubliques (Secrétariat PEFA, 2005, p. 30-31).

8 Voir tableaux 4 et 6.9 Cette conclusion est directement tirée de l’examen des notes reçus

pour la composante 1 de l’indicateur PI-12 du PEFA et des critères denotation pour cette composante.

10 Voir Schiavo-Campo et Tommasi (1999), Chapter 4, The BudgetPreparation Process, non numéroté.

19

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

Stratégies de développement et finances publiques20

pluriannuelle pourraient alors se justifier, dans la mesureoù ils s’accompagnent, parfois même en les suscitantindirectement, de mesures pour renforcer certainsfondamentaux budgétaires, en particulier dans ledomaine de la prévision et du contrôle de l’exécution.Au-delà de l’analyse des conditions d’élaboration desCDMT dans les pays de l’UEMOA, les effets généraux deces outils dans les pays à faible revenu font débat.

L’introduction des CDMT : des résultats très fai-bles dans les pays à faible revenu?

Tandis que les administrations font face à des défisimportants dans la mise en œuvre des CDMT globauxet sectoriels en zone UEMOA, plusieurs évaluationsrécentes dressent un portrait critique desexpériences de CDMT en Afrique subsaharienne etsemblent conclure à une efficacité réduite, voire à unquasi-échec de tels outils de programmationbudgétaire pluriannuelle.

Selon l’étude fondatrice de Le Houerou et Taliercio(2002), qui présente une évaluation préliminaire del’impact de l’introduction de CDMT en Afrique11, lesrésultats concrets sont très faibles. Le résumé de cetteévaluation comporte quatre conclusions principales quisont essentiellement négatives : (i) absence de preuveempirique d’une amélioration de l’équilibre macro-économique ; (ii) existence de preuves limitées que lesCDMT sont associés à des réallocations aux secteursprioritaires ; (iii) absence de preuve empirique de liensentre les CDMT et une plus grande prévisibilitébudgétaire ; (iv) absence de preuve de gains d’efficacitédans la dépense publique suite à l’introduction desCDMT.

Une étude plus récente de Wescott (2008), qui étudieles résultats atteints par les CDMT soutenus par laBanque mondiale, considère que l’introduction de cesCDMT dans les pays en développement s’est traduitepar des résultats contrastés. Si dans certains cas ils ontété adoptés avec succès et ont permis de renforcer lagestion nationale des finances publiques et laprévisibilité des financements des bailleurs, dans denombreux autres cas les CDMT n’ont pas encore fourniles bénéfices attendus de l’introduction de cesinstruments.

11 L’étude de Le Houerou et Taliercio (2002) proposait une analyse com-parative de 9 pays (Afrique du Sud, Ghana, Guinée, Kenya, Malawi,Mozambique, Ouganda, Rwanda, Tanzanie) à partir de dix critères liésaux caractéristiques générales des CDMT, à des paramètres tech-niques et aux aspects organisationnels.

12 L’expression « villages Potemkine » fait référence à la mise en scène quidonnait une apparence de prospérité aux villages misérables présen-tés par le ministre Potemkine lors de la visite de l'impératrice CatherineII en Crimée en 1787. Cette histoire serait cependant un mythe.

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Brumby (2008) confirme la faiblesse de l’impact desCDMT dans les pays à faible revenu en faisant un tripleconstat : (i) les CDMT n’ont pas eu d’effet sur leprocessus budgétaire qui continue de se dérouler selonl’approche habituelle malgré les nouveaux instrumentsdéveloppés par les unités en charge des CDMT ; (ii) lesdécideurs politiques ont une compréhension limitéedes CDMT et de leur signification en termes de choix dedépenses ; (iii) les CDMT n’ont pas changé lescomportements budgétaires. A rebours des effetsattendus de l’introduction des CDMT, ceux-ci peuventconduire à présenter un budget irréaliste.

Pour Allen (2009), le développement de labudgétisation axée sur la performance et sur lesprogrammes a contribué, au même titre que d’autresinitiatives comme les DSRP ou l’aide budgétaire, à créerdes exercices qui sont essentiellement « ritualistes »et se traduisent par une accumulation de donnéesredondantes, non liées au budget et non utilisées,entraînant des « cimetières de données » selonl’expression de Kohnert. Cette conclusion rejoint cellede Schiavo-Campo (2009), qui compare les CDMT aux« villages Potemkine »12, dans la mesure où les CDMTdans les pays à faible revenu peuvent s’apparenter àdes exercices techniques d’apparence sophistiquéemais qui masquent une réalité décevante (absence oufaible appropriation, distraction des problèmesfondamentaux des systèmes de gestion des financespubliques, forte pression sur des capacités budgétaireslimitées) en dépit de certains résultats positifs (rappelde la nécessité de regarder au-delà des urgencesimmédiates ; encouragement de la coordination ;attention portée à l’efficacité de la dépense publique).

Il convient enfin d’observer que l’introduction desCDMT dans les pays à faible revenu répond à uneambition particulièrement élevée puisqu’il s’agitd’engager une double réforme, caractérisée d’une partpar la prise en compte de la pluri annualité budgétaireet d’autre part par le passage à la logique de résultats etde mesure de la performance.

21Stratégies de développement et finances publiques

Ces analyses très critiques du développement desCDMT dans les pays à faible revenu, pour lesquels cesinstruments ne seraient pas appropriés, ne sontcependant pas partagées par tous les auteurs. Unepublication récente du FMI considère qu’il est simplistede dire que la budgétisation axée sur la performanceest inappropriée dans tous les pays à faible revenu, etpréconise un modèle simple de budgétisation« informée » par les résultats qui peut être mis en placedans certains pays en développement, avec desavantages significatifs (Last et Robinson, 2009). L’idéed’une approche graduelle en fonction des capacitésnationales pour la mise en œuvre des CDMT dans lespays à faible revenu est également retenue parRaffinot et Samuel (2006, p. 118), dont l’étude surl’utilité des CDMT dans les pays à faible revenu conclutque « le CDMT est potentiellement un instrumentextrêmement utile pour combler le vide qui existesouvent entre les politiques de développement et leurtraduction budgétaire ». Selon ces auteurs, si uneapproche fondée sur des outils simples est retenue, ledéveloppement des CDMT peut avoir un triple impactsur la réforme des finances publiques (prise en comptedu cadrage macro-économique, réforme desnomenclatures budgétaires), sur les arbitragesbudgétaires fondés sur les performances et sur le suivides résultats et leur prise en compte dans la définitiondes politiques.

Dans les pays de la zone UEMOA, le cadre juridique aconstitué un frein important aux effets positifs quiétaient attendus du développement des CDMT. Lenouveau cadre juridique communautaire de 2009ouvre ainsi un potentiel à exploiter pour ledéveloppement des CDMT et des budgets-programmes dans les pays de l’UEMOA.

....

....

....

. . . . . . . . . . . . . . . . . . .

NOTE #4 M A I 2 0 1 0

CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

III. LE POTENTIEL ENCORE INEXPLOITÉ DES CDMTEN AFRIQUE DE L’OUEST: IMPACT DU NOUVEAUCADRE JURIDIQUE EN ZONE UEMOA ET PISTESD’AMÉLIORATION DES OUTILS EXISTANTS

S’il est normal de s’interroger sur l’efficacité des outils deprogrammation budgétaire à moyen terme et axés surles résultats, les critiques portant sur le faible impact deces outils sur le processus budgétaire peuvent aussi êtreconsidérées comme prématurées dans les pays del’UEMOA. Plusieurs pistes d’amélioration des outilsexistants peuvent en outre être envisagées pourrenforcer l’efficacité de ces instruments.

A. L’introduction des CDMTet des budgets-programmes :une réforme inachevéeen zone UEMOA

Dans les pays de l’UEMOA, les critiques sur le faibleimpact des CDMT et budgets-programmes sur leprocessus de préparation budgétaire et surl’efficacité de la dépense publique ne sont pas trèssurprenantes : si des instruments de programmationpluriannuelle y ont déjà été introduits de manière adhoc depuis une dizaine d’années dans certains pays, ilsne se sont pas inscrits dans le cadre d’une véritableréforme budgétaire axée sur les résultats. Certainesfaiblesses des processus de programmation à moyenterme pourraient être corrigées par des améliorationsponctuelles, comme l’amélioration du calendrier

budgétaire ou la prise en compte des rapports annuelsde performance dans le processus budgétaire, maisl’absence d’un cadre juridique approprié qui acaractérisé jusqu’en 2009 les initiatives de CDMT etde budgets-programmes dans les pays de l’UEMOAexplique pour une large part que ces instrumentsn’aient pas produit tous les résultats attendus.

En effet, les principaux effets des CDMT global etpluriannuel n’ont pas encore eu lieu car plusieursfondements de la gestion budgétaire axée sur lesrésultats ne sont pas encore en place. Ainsi, quatredimensions essentielles de ce mode de gestionbudgétaire font actuellement défaut aux pays del’UEMOA : (i) la reconnaissance juridique des documentset concepts de programmation axée sur les résultats ; (ii)la spécialité des crédits budgétaires par programme ;(iii) la fongibilité des crédits à l’intérieur desprogrammes ; (iv) la désignation de responsables deprogrammes dont la responsabilité sur les résultats estengagée.

L’exemple du Bénin, qui a commencé à élaborer desbudgets-programmes depuis 2000, illustre les difficultésque pose un cadre légal budgétaire inadapté à lapratique des instruments de programmation à moyenterme.

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stratégies de développement et finances publiques22

....

....

....

23Stratégies de développement et finances publiques

NOTE #4 M A I 2 0 1 0

. . . . . . . . . . . . . . . . . . .CADRES DE DÉPENSES À MOYEN TERME ET BUDGETS-PROGRAMMES

DANS LES PAYS DE L’UEMOADÉVELOPPEMENT PRÉMATURÉ OU POTENTIEL INEXPLOITÉ ?

Encadré 2 : Les effets de l’inadaptation du cadre légal budgétaire sur l’intégrationdes budgets-programmes dans le processus budgétaire au Bénin.

Le budget voté par l’Assemblée nationale au Bénin continue de l’être selon une présentation classique parmoyens. Dans l’attente de la transposition de la nouvelle directive de l’UEMOA relative aux lois de finances (adop-tée en juin 2009), la loi organique 86-021 du 26 septembre 1986 relative aux les lois de finances n’a pas été abro-gée, bien qu’elle ne permette pas de voter des budgets-programmes.

Le cadre légal budgétaire ne reconnaît pas la programmation budgétaire par programmes : (i) absence de dispo-sition légale consacrant la gestion budgétaire par programmes ; (ii) existence d’une unique disposition règlemen-taire encadrant la gestion axée sur les résultats (cadre de réforme budgétaire axée sur les résultats adopté pardécret en 2005) ; (iii) manque de cohérence entre la pratique budgétaire et le cadre juridique ; (iv) absence decodification du contenu des programmes et des rapports de performance, du calendrier de présentation, et dessanctions en cas d’absence ou de retard dans la production.

La coexistence des deux logiques (budgets de programmes et budgets de moyens) consécutive à l’inadaptationdu cadre légal budgétaire perturbe les échéances habituelles à chacune des étapes de préparation et de vote dubudget : (i) préparation des cadrages macro-économiques et budgétaires ; (ii) préparation des avant-projets debudget par les ministères ; (iii) tenue des conférences budgétaires et adoption du projet de budget par le gou-vernement ; (iv) modification du projet de loi de finances lors de l’examen par les parlementaires : révisions nonsystématiquement intégrées dans la présentation par budget-programme.

La réforme budgétaire axée sur les résultats ne peut produire tous ses effets que si les gestionnaires de pro-gramme sont véritablement responsabilisés, ce qui n’est pas encore le cas au Bénin. L’introduction de sous-pro-grammes pilotes prévue par le cadre de réforme budgétaire axée sur les résultats de 2005 n’a pas pu être miseen œuvre, notamment du fait de la complexité d’introduire au sein d’un cadre juridique inapproprié des règlesde gestion axée sur les résultats. Les sous-programmes pilotes devaient en effet entraîner (i) la délégation de lagestion des sous-programmes pilotes à des gestionnaires de programme, (ii) l’élaboration de contrats de perfor-mance, (iii) la liberté de gestion des gestionnaires de programme, (iv) la clarification du mandat et des responsa-bilités des gestionnaires. Le cadre budgétaire légal n’a pas permis de mettre en œuvre cette réforme. Dans les faits,les sous-programmes pilotes ne se distinguent pas véritablement des autres sous-programmes. La responsabili-sation des gestionnaires n'est pas encore mise en œuvre, dans la mesure où ceux-ci demeurent liés par les règlesclassiques du droit budgétaire, en particulier la non-fongibilité des crédits.

Source : Bor (2008).

La transposition de la nouvelle directive budgétairerelative aux lois de finances (Directive 06/2009/CM/UEMOA) adoptée en juin 2009 par les EtatsMembres de l’UEMOA marquera pour ces pays ledébut d’une véritable gestion budgétaire axée sur lesrésultats, qui se caractérisera par plusieurs innovationsmajeures qui auront un impact direct sur l’efficacité desinstruments de programmation budgétaire à moyenterme. Parmi les nombreuses avancées introduites par larécente rénovation des processus budgétaires en zoneUEMOA (Imbert, 2009), les quatre dimensionsprécédemment citées (cadre juridique adapté,spécialité des crédits par programme, fongibilité descrédits à l’intérieur des programmes, responsables deprogrammes jugés sur les résultats) sontparticulièrement susceptibles de renforcer le rôle etl’opérationnalité des instruments de programmation àmoyen terme axés sur la performance.

Premièrement, la directive donne une valeurjuridique au CDMT global, sous la forme d’unDocument de programmation budgétaire etéconomique pluriannuel (DPBEP)13, et aux budgets-programmes triennaux glissants, appelés Documentsde programmation pluriannuelle des dépenses(DPPD)14. Ces documents doivent désormaisaccompagner la loi de finances, le DPBEP constituant lecadre de référence pour l’élaboration tant de la loi definances que des DPPD. Deuxièmement, la directiveétablit que les crédits budgétaires seront votés parprogrammes : autrement dit, il s’agira de « créditsdestinés à mettre en œuvre une action ou un ensemblecohérent d'actions représentatif d'une politiquepublique clairement définie dans une perspective demoyen terme »15, sauf pour certaines catégoriesspécifiques de crédits pour lesquels la notion deprogramme n’a pas de sens (exemples : chargesfinancières de la dette de l’Etat, crédits pour dépensesaccidentelles ou imprévisibles) et qui seront votés pardotations. Troisièmement, la directive introduit lanotion de fongibilité des dépenses au sein desprogrammes16. Cette fongibilité doit permettre àl’ordonnateur de redéployer les crédits d’une nature

13 Article 52, Directive 06/2009/CM/UEMOA.14 Article 53, Directive 06/2009/CM/UEMOA.15 Article 12, Directive 06/2009/CM/UEMOA.16 Article 15, Directive 06/2009/CM/UEMOA.

L E S N O T E S D U P O L E . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stratégies de développement et finances publiques24

économique à une autre pour atteindre les résultatsattendus des programmes. La fongibilité est cependantstrictement encadrée par la directive, d’une part par la« sanctuarisation » des crédits d’investissement, quipeuvent être abondés par le transfert d’autres créditsmais qui ne peuvent être transférés vers d’autres typesde crédits par l’ordonnateur, d’autre part par leplafonnement des crédits de personnel, qui peuventêtre redéployés mais non abondés. Enfin, la directivecrée la fonction de responsable de programmes17,même s’il convient de noter que la directive ne prévoitpas qu’il soit automatiquement ordonnateur délégué etque l’engagement de sa responsabilité n’est pas préciséet dépendra in fine de l’évolution du statut de lafonction publique dans les Etats Membres de l’UEMOA.

Si les nouvelles dispositions de la directive de l’UEMOArelative aux lois de finances sont susceptibles derenforcer l’efficacité des CDMT dans les Etats Membres,la période de transition est importante pour bienpréparer la réforme, en particulier pour ce qui concernel’adoption des budgets-programmes triennaux (DPPD),pour lesquelles un délai supplémentaire est prévu, ladate butoir étant fixée au 1er janvier 2017. Cette périodede transition devrait être mise à profit pour améliorer lesoutils existants. Plusieurs pistes peuvent ainsi êtreexplorées.

B. Pistes d’amélioration des outilsexistants de programmationà moyen terme dans les paysde l’UEMOA

Plusieurs pistes d’amélioration des outils existantspeuvent être envisagées pour renforcer leurefficacité. Elles renvoient à trois objectifs précis : (i)éviter le formalisme des outils et se concentrer sur leuropérationnalité ; (ii) relier les travaux isolés au processusbudgétaire ; (iii) utiliser les CDMT et budgets-programmes pour réduire la fracture entre Budget etStratégies de réduction de la pauvreté.

Eviter le formalisme des outils et se concentrersur leur opérationnalité

Trois dispositions sont essentielles pour éviter que lesbudgets-programmes ne constituent plus unexercice formel mais un véritable outil deprogrammation. Premièrement, le réalisme desprojections utilisées dans les CDMT globaux etsectoriels doit être renforcé et la cohérence entre cesdocuments doit être assurée. Deuxièmement, il estessentiel de mettre en place un dispositif de suivi desdépenses par programmes, par l’introduction d’uneclassification programme qui doit être paramétrée dansle système d’informations budgétaire et comptable, ouà défaut par l’élaboration de tableaux de passage. Enfin,il est important de clarifier au niveau ministériel lesresponsabilités des différentes structures dansl’élaboration des CDMT sectoriels et des budgetsprogrammes, en particulier le rôle respectif desdirections administratives financières d’une part et desdirections de la planification d’autre part. Lesproblèmes rencontrés dans la mise en œuvre des CDMTsectoriels et budgets-programmes au Burkina Fasoillustrent la nécessité de prendre en compte cesrecommandations.