Embed Size (px)

Citation preview

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 1/35

Cabinet HINAJE et SIBENALI IMBT

1

REMERCIEMENTS

Ce stage de fin d’étude que j’ai effectué au sein du cabinet HINAJE et

SIBENALI a été mon premier contact avec le domaine de comptabilité en

pratique.

De ce fait je tiens à remercier infiniment mon encadrent Mr El Oufir sans

oublier bien sur l’expert comptable Mr HINAJE qui m’a accueillit dans son

cabinet.

J’exprime ma profonde gratitude à tous les employées du cabinet qui m’ont

beaucoup soutenu et aider lors de mon stage (Bakr, Hassan et Yassir).

Je tiens à remercier mes chers et tendres parents qui me donnent toujours

confiance en moi et qui m’apporte toujours de l’espoir.

Et enfin, je remercie tous ceux qui m’ont aidé de prêt ou de loin dans la

réalisation de mon rapport.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 2/35

Cabinet HINAJE et SIBENALI IMBT

2

TABLE DES MATIERES

INTRODUCTION GENERALE

PREMIERE PARTIE : PRESENTATION ET DESCRIPTION DU CABINET ..........................6

I-Historique : ......................................................................................................................6

II-Renseignement juridique et administratif :.......................................................................6

1-Juridique : ....................................................................................................................6

2-Administratifs : ............................................................................................................6

III-Domaine de compétences du cabinet : ............................................................................7

1-Audit : ..........................................................................................................................7

2-Comptabilité : ..............................................................................................................8

3-Finances et Etudes : ......................................................................................................8

4-Organisation : ...............................................................................................................9

5-Conseils : .....................................................................................................................9

6-Formation :................................................................................................................. 10

7-Partenariat : ................................................................................................................ 10

IV-Moyens techniques et humains du cabinet :.................................................................. 101-Moyens techniques : ................................................................................................... 10

2-Potentiel Humain :...................................................................................................... 11

DEUXIEME PARTIE : LES FONDEMENTS DE L’ORGANISATION COMPTABL E : ......... 12

I-La Notion de l’organisation Comptable : ........................................................................ 12

1-Sur le plan général : .................................................................................................... 13

2-Au cabinet HINAJE et SIBENALI : ........................................................................... 15

II-L’organisation comptable, un ensemble de procédures : ................................................ 15

1-Le système comptable : .............................................................................................. 15

2-Les procédés comptables : .......................................................................................... 18

3- La méthode comptable : ............................................................................................ 19

TROISIEME PARTIE : FONCTIONNEMENT DU CABINET ET LES TÄCHES REALISEES ............................................................................................................................................. 22

I-L’organisation du traitement de l’information : ............................................................... 22

1-L’imputation : ............................................................................................................ 22

2-La saisie : ................................................................................................................... 23

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 3/35

Cabinet HINAJE et SIBENALI IMBT

3

3-Le brouillard du journal : ............................................................................................ 23

4-L’analyse des comptes tiers : ...................................................................................... 24

5-L’Etat de rapprochement : .......................................................................................... 24

II-Les documents comptables de synthèse : ....................................................................... 25

1-La balance des comptes : ............................................................................................ 25

2-Le compte de résultat de l’exercice : ........................................................................... 27

3-Le bilan : .................................................................................................................... 27

III-Les tâches réalisées et les observations globales : ......................................................... 28

1-Les tâches réalisées : .................................................................................................. 28

2-Les observations globales : ......................................................................................... 29

CONCLUSION

ANNEXES

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 4/35

Cabinet HINAJE et SIBENALI IMBT

4

INTRODUTION GENERALE

La comptabilité est un système d’information qui permet d’évaluer la situation

financière d’une entreprise, de l’Etat…

Elle est souvent présentée comme un « mal nécessaire », la comptabilité est une

obligation relativement lourde à effectuer sous la contrainte des règlements de la loi, les

entreprises l’a voient sous cet angle car ils sont obligé de calculer les impôts qu’ils doivent à

l’Etat, ce qu’ils acceptent difficilement. Toutefois, les entreprises ne voient pas le côté positif

et essentiel dans la tenue de la comptabilité en tant qu’outil de contrôle et de gestion. Elle

permet de faire un bilan détaillé de l’année, d’établir une photographie claire du patrimoine de

la société, de permettre à son utilisateur le pouvoir de tracer ses évolutions futures, de

déterminer ce qui peut être financièrement possible, et ce qui sera difficile voire impossible à

accomplir.

On dit que c’est un outil de contrôle car en interne elle permet l’enregistrement de

toutes les informations financières : achats, ventes, versements, mouvements de fonds…, en

externe, la comptabilité permet de présenter un état transparent de l’entre prise à tous ses

acteurs et à tous partenaires externes : associés, administrateurs, fournisseurs, client… c’est

aussi un outil de gestion car c’est le tableau de bord du gestionnaire de l’entreprise et une

référence majeure à toute prise de décision majeure pour la société, la tenue régulière de la

comptabilité permet même de déclencher une décision rapide et indispensable à la bonne

continuation, voire à la survie de l’entreprise.

Mon choix du cabinet d’experts comptables s’est basé sur le grand intérêt que je

porte au domaine, son étroite relation avec mon cursus et le fait que ce stage pourra me

permettre de mettre en pratique ce que j’ai acquises durant mes études et de voire l’effet de la

comptabilité dans le monde réel sur les comptes de l’entreprise.

Le stage effectué au sein de ce cabinet est un stage de fin d’étude définit par l’IMBT

d’une durée de 5 semaines, du 25 Mai au 25 juin, il a pour but de faire connaitre à l’étudiant

la vie professionnelle, de se rendre compte de sa dureté et de son utilité une fois le monde du

travail intégré.

Mon rapport comportera trois parties : la première sera consacrée à la présentation et

à la description du cabinet. La deuxième partie quand à elle sera consacrée aux fondements de

l’organisation comptable quand à la troisième partie elle traitera le fonctionnement du cabinet

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 5/35

Cabinet HINAJE et SIBENALI IMBT

5

et les tâches qui m’ont été attribué ainsi que les observations globales concernant la qualité du

travail, et des rapports humains.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 6/35

Cabinet HINAJE et SIBENALI IMBT

6

PREMIERE PARTIE :

PRESENTATION ET DESCRIPTION

DU CABINET

I Historique :

Cabinet HINAJE et SIBENALI est un cabinet d’experts comptables et de commissariat aux

comptes constitué sous forme d’association de fait, par Monsieur Miloudi SIBENALI, ExpertComptable depuis plus depuis plus de dix ans, actuellement ce cabinet comporte deux experts

comptables dont l’un est responsable du cabinet de Rabat et l’autre du cabinet de Kenitra.

II Renseignement juridique et administratif :

1 Juridique :

Raison social : Cabinet HINAJE et SIBENALI.

Forme juridique : Association de fait.

Activité principale : Expertise Comptable, Audit, Commissariat aux Comptes, Conseil en

Gestion, Organisation et fiscalité.

Siège Social : 4, Rue TRABLESS, HASSAN-RABAT.

Gérant Associé : - Bureau de Rabat -Mr HINAJE BOUALI, Expert comptable DPLE EN

France, Commissaire aux Comptes inscrit auprès de L’Ordre des Experts Comptables, Conseil

Régional de Rabat et Nord.

-Bureau de Kenitra : Mr MILOUDI SIBENALI, Expert comptable Assermenté agréé près de

la cour d’appel, Commissaire aux Comptes inscrit auprès de l’Ordre des Experts Comptables.

2 Administratifs :

N° du registre de Commerce-KENITRA : 25983

N° du registre de Commerce-RABAT : 58864/ 58866

N°CNSS : 2383347

N°Patente : 20111526

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 7/35

Cabinet HINAJE et SIBENALI IMBT

7

III Domaine de compétences du cabinet :

1 Audit :

L’audit consiste à observer et à vérifier les comptes d’une entreprise, voir la questionner sur

ses pratiques, sur ces comptes pour mesurer son degré de concordance par apport au

référentiel donnée.

Ce cabinet pratique deux formes d’audit : audit conventionnel et l’audit légal.

Audit conventionnel

Plusieurs secteurs bénéficient de cet audit, on en cite :

-Secteur du textile et de la confection : SHNEBERGER et PRIMERA-MAROC.

-Secteur agro. Alimentaire : sucreries (SUNAG, SUCRAFOR, SUBM…)

Minoterie de l’Atlas (Sidi kacem)

GOMAGRI (Elevage, agriculture)

PUERTO BENI (Traitement de séchage de produits agricoles)

COMAPRA.

AGA INGENIERIE.

-Secteur Minier :Fonds de Formation Professionnelle Inter-entreprises Minières.

-Secteur Artisanal :

Maison de l’Artisan.

-Secteur de l’Enseignement :

AREF KENITRA.

Audit légal :

Le cabinet effectue le commissariat aux comptes dans divers secteurs dont :

- La Société Nationale d’élevage (SNDE).

- Minoterie du Gharb, SAVIMAK, SELIMA.

- Forum d’électricité, Station Moderne.

- Association des Œuvres Sociales des Magistrats et Fonctionnaires de la justice

(AOSMFJ)

- MACOBATE-SA société de traitement des eaux.

- ION MAROC- société de commercialisation de matériel électrique.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 8/35

Cabinet HINAJE et SIBENALI IMBT

8

- GHRASS CONCASSAGE et AGREGATS-SA

- MOUSSADAK BOUCHTA SAA entreprise de bâtiment et TP.

- Le Relax SA KENITRA.

- SANTROPA SA-KENITRA

- TRAMESA

- GARE ROUTIERE SA-KSAR KEBIR.

2 Comptabilité :

La comptabilité est le recensement et la mesure économique de l’activité et du patrimoine

d’une entité économique (Entreprise, Association, Etat…)

Le cabinet se charge en comptabilité de :

- La mise en place de systèmes comptables dans plusieurs entreprises publiques et privées,

dans le cadre de la pratique de l’Expertise Comptable au Maroc ;

- L’assistance et supervision de comptabilités dans des entreprises relevant de différents

secteurs du privé ;

- L’assistance de la Direction Comptable et Financière de grandes entreprises publiques et

privées ;

- L’encadrement et la formation de personnel en comptabilité, animation et séminaires sur

différents thèmes liés à la comptabilité ;

- La mise en place du nouveau plan comptable ;

- L’élaboration des manuels et procédures comptables ;

- L’assistance comptable et budgétaire AREF KENITRA.

3 Finances et Etudes :

En finance le cabinet se charge de :

La gestion de la trésorerie dans le cadre des entreprises et associations ;

La mise en place de systèmes de contrôle des opérations de banque suivant

conditions de tenue ;

La mise en place de systèmes de suivi budgétaire en matière de dépenses et

recettes ;

L’étude de rentabilité de projets d’investissements et montage de crédits

financiers.

Or concernant l’Etude le cabinet se charge de :

L’étude de faisabilité ;

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 9/35

Cabinet HINAJE et SIBENALI IMBT

9

L’extension de la capacité de production SUBM ;

L’unité de production industrielle (AKRASH-MALAGA) ;

Différents projets en agro. Alimentaire, restauration…

4 Organisation :

La comptabilité se fait selon un système d’organisation, le cabinet d’experts comptables se

charge de cette organisation à travers :

-

L’enregistrement des achats et gestion des stocks ;

- L’organisation et l’instauration d’un système de contrôle de gestion ;

- L’organisation par centre de responsabilité (Organigramme) ;

-

Plan comptable analytique ;

-

La sensibilisation et la motivation des responsables pour l’adhésion au système.

On cite quelques exemples d’organisation comptable qu’à effectuer le cabinet comme

l’élaboration de manuels de procédures comptables relevant de la direction des Etablissements

publics et de participation (DEPP), ainsi que l’organisation et l’audit de l’Association des

œuvres sociales (A.O.S.M.J.F) du ministère de la justice :

Complexes hôtelier ;

Economats ;

Administration centrale.

5 Conseils :

Le cabinet s’occupe du conseil juridique : Création et différents modifications des sociétés.

Du conseil financier : Choix de financements.

Du conseil social : Relations des entreprises avec la CNSS…

Et du conseil fiscal : Régimes fiscaux des sociétés, Conseil et Assistance en matière de

contentieux administratifs, judiciaires et fiscaux.

Les interventions du cabinet se sont effectuées dans divers sociétés, on en cite :

SOCOTEC (Société d’Etude et de Contrôle) ;

Dossier Groupement des Sociétés TORONO, COGEFAPINMPREST,

et CUBIETAS Y MZOV.

Groupement ABG (Autoroute et Barrage)

Société AGA-INGENIERIE.

Holding ZIZI (SAVAMEC…)

Société INTELCOM (Ingénierie des télécommunications) Conseiller fiscale de l’ONE 2006-2007-2008.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 10/35

Cabinet HINAJE et SIBENALI IMBT

10

Conseiller comptable et fiscal de la MAP.

Sociétés Etrangères (STAR INFORMATIC)

6 Formation :

La formation est définit comme l’ensemble des activités visant essentiellement à assurer

l’acquisition de capacités pratiques et de connaissances.

Le cabinet s’est chargé de :

L’animation de séminaires de formation dans le cadre du nouveau plan

comptable ;

L’animation de séminaires de Loi de Finances d’audit, pour la société

FORINFO ;

La formation de comptable (INPT, enseignement privé…)

La formation et l’élaboration de manuel de procédures comptables, plan

comptable suivi du traitement et élaboration des états de synthèse.

La formation au cabinet de stagiaires des écoles…

7 Partenariat :

Partenariat en cours de discussion avec la société APLITEC, société d’audit et d’expertise

comptable regroupant 10 experts comptables et dont le siège social est à Paris France.

IV Moyens techniques et humains du cabinet :

1 Moyens techniques :

Les cabinets de RABAT et de KENITRA sont dotés de la logistique adéquate, en matériel

informatique composé de :

- 22micro ordinateurs Pentium IV, 2 portables, Scanner ;

-

1 Réseau de 16, plus 1 réseau de 3 ;

-

7 imprimantes dont 4 Laser ;

- L’ensemble des logiciels de traitement de textes et tableurs ;

- L’ensemble des logiciels de paie et comptabilité :

CIEL COMPTA POUR WIN 2000 ;

CIEL-PAIE ;

CIEL GESTION COMMERCIALE.

CIEL GESTION DES IMMOBILISATIONS ;

NT COMPTA ;

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 11/35

Cabinet HINAJE et SIBENALI IMBT

11

ARTEMIS fiscal, comptable, et juridique (2)

WEFI_32 tirage des états de synthèses ;

AUDIT-SOFT (FRANCIS LEFEBVRE).

2 Potentiel Humain :

Les cabinets comportent actuellement deux experts comptables en plus de l’effectif actuel de

collaborateurs, comptables et juristes est de 15 personnes, de niveau universitaire (DESA,

Licences en économie et ISTEA).

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 12/35

Cabinet HINAJE et SIBENALI IMBT

12

DEUXIEME PARTIE : LES

FONDEMENTS DE

L’ORGANISATION COMPTABLE

:

Cette partie marque le centre d’intérêt du rapport. Elle a donc pour mérite de faire découvrir

de façon sommaire le monde de l’organisation comptable et la spécificité de cette organisation

au cabinet HINAJE et SIBENALI.

I

La Notion de l’organisation Comptable

:

En citant les aspects généraux de la comptabilité, on peut voir comment la comptabilité est

une matière très organisé par définition, ces aspects sont au nombre de six :

1- Les établissements doivent établir à la fin de chaque exercice comptable les états de

synthèses aptes à donner une image fidèle de leur patrimoine, de leur situation

financière et de leurs résultats.

2- La représentation d’une image fidèle repose nécessairement sur un certain nombre de

conventions de base, constitutives d’un langage commun, appelés principes

comptables fondamentaux.

3-

Lorsque les opérations, événements et situations sont traduits en comptabilité dans le

respect de principes comptables fondamentaux et des prescriptions du Code Général

de la Normalisation Comptable, les états de synthèse sont présumés donner une image

fidèle du patrimoine, de la situation financière et des résultats de l’entreprise.

4-

Dans le cas où l’application de ces pr incipes et de ces prescriptions ne suffit pas à

obtenir des états de synthèse une image fidèle, l’établissement doit obligatoirement

fournir dans l’état des informations complémentaires (ETIC), toutes indications

permettant d’atteindre l’objectif de l’image fidèle.

5-

Dans le cas exceptionnel où l’application stricte d’un principe ou d’une prescription se

révèle contraire à l’objectif de l’image fidèle, l’établissement doit obligatoirement y

dégénérer . Cette dégénération doit être mentionnée dans l’ETIC et bien motivée, avec

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 13/35

Cabinet HINAJE et SIBENALI IMBT

13

indication, de son influence sur le patrimoine, la situation financière et les résultats de

l’entreprise immobilière.

6-

Les principes comptables fondamentaux sont au nombre de sept :

Le principe de continuité de l’exploitation ;

Le principe de permanence des méthodes ;

Le principe du coût historique ;

Le principe de la spécialisation des exercices ;

Le principe de prudence ;

Le principe de clarté ;

Le principe d’importance significative.

Donc cette première partie a le mérite de joindre la conception des théoriciens de

l’organisation comptable et la pratique du cabinet en la matière. Ainsi allons-nous nous

intéresser d’une part à la notion de l’organisation comptable sur le plan générale, et d’autres

parts à cette notion telle qu’elle est admise et pratiquée au cabinet car l’organisation est

considérée comme très importante parce qu’elle est destinée à garantir la fiabilité des

informations fournies et leurs disponibilité en temps convenable.

1 Sur le plan général :

Le système comptable de l’entreprise doit être organisé de manière efficace pour être à même

de produire l’information financière requise. L’organisation comptable est une composante de

base de l’organisation générale de l’entreprise dans la mesure où elle va permettre de saisir et

de mesurer l’ensemble de ses éléments en vue de les refléter et de les maitriser. La

responsabilité de l’organisation et de la tenue de la comptabilité appartient à la direction

générale de l’entreprise. Le concept de l’organisation comptable étant très lar ge et très

profond, nous allons nous intéresser aux aspects suivants :

Les pièces comptables ;

L’importance de l’organisation comptable pour une entreprise.

A Les pièces comptables :

Définition :

Les pièces comptables constituent les justifications de toute saisie comptable. Une pièce

comptable est le document de commerce qui a servi de support à un enregistrement

comptable. Les livres comptables sont les moyens commodes de consulter les pièces. Elles

doivent être par conséquent bien classées. Cependant les pièces comptables peuvent au regard

du comptable émaner de trois sources à savoir les tiers, les services de l’entreprise ou du chef

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 14/35

Cabinet HINAJE et SIBENALI IMBT

14

de l’entreprise. Le fondement de toute comptabilité est la collection des pièces qui ont servi à

passer les écritures au journal.

Importance :

L’importance de ces pièces est primordiale dans toute comptabilité. Le journal même tenulégalement n’est pas toujours une preuve opposable à tous le monde. Il ne peut servir de

preuve qu’entre commerçants et même dans ce cas lorsqu’il y a doute, c’est aux pièces

comptables qu’on devra se référer. Il n’y a pas d’enregistrement valable sans pièces pour

l’appuyer.

Classement et conservation des pièces :

La comptabilité étant une longue œuvre de classification, il existe de très nombreuses façons

de classer les pièces. Pour la doctrine classique ancienne, l’idéal serait d’effectuer leclassement des pièces conformément au plan des comptes. On pourrait ouvrir autant de

dossier que de comptes ; chaque dossier comportant un sous-dossier débit et un sous-dossier

crédit et si les pièces contenues dans un sous dossier s’avèrent trop nombreuses, on pourrait

subdiviser ce sous-dossier en fascicules par mois, par semaine ou par jour. L’idéale serait

donc qu’on puisse disposer pour chaque écriture d’autant de pièces que l’écriture comporte

d’articles ; ainsi le classement serait la présentation matérielle des écritures passés.

Une pièce comptable est un document légal qui met en valeur une opération modifiant la

valeur des éléments du patrimoine de l’entreprise. Ainsi, elle justifie l’utilisation d’un compte.

Les pièces comptables sont classées en fonction de leur objet dans différents classeurs

notamment le classeur des achats (fournisseurs), le classeur des ventes (clients), le classeur

de banque, le classeur des bordereaux de remises, le classeur des états de rapprochements

ainsi que le classeur des opérations diverses au sein du cabinet.

Prescription :

La prescription en matière commerciale étant de dix ans, registres et documents doivent être

au moins dix ans. Les documents d’immobilisations seront conservés aussi longtemps que les

immobilisations qu’ils concernent existeront pendant les dix années suivantes. Il est

recommandable de conserver indéfiniment les principaux registres (livre d’inventair e, journal

général, grand livre général) bien que le code de commerce n’oblige à conserver les

documents et registres que pendant dix ans. Le tableau ci-dessous nous en dit un peu plus sur

les différents délais de prescription.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 15/35

Cabinet HINAJE et SIBENALI IMBT

15

Durée Document

4ans -Pour la prescription fiscale.

10ans -Documents comptables et pièces justificatifs.

B Nécessité de l’organisation comptable :

L’organisation comptable est un élément de base et plus que primordiale dans la tenue de la

comptabilité d’une entité. De ce fait chaque entreprise doit porter un accent particulier pour la

mise en place de cette dernière. Une bonne organisation comptable permet à l’entreprise une

gestion efficace des flux d’informations comptables notamment la manière de classer les

pièces, de les imputer, de les saisir et enfin de tenir non seulement à jour mais clair et sans

ambiguïté.Pour être probante, la comptabilité doit satisfaire aux exigences de la régularité. Celle-ci est

fondée sur le respect des principes et des prescriptions du présent plan comptable.

L’organisation de la comptabilité suppose l’adoption d’un plan des comptes, le choix des

supports et la définition de procédures de traitement.

2 Au cabinet HINAJE et SIBENALI :

L’organisation comptable telle qu’elle est mise en place au cabinet HINAJE et SIBENALI ne

diffère sensiblement pas de sa conception théorique.

Au niveau de l’organisation matériel, les pièces comptables sont rangées dans des classeurs

métalliques, classées de la date la plus récente à la date la plus ancienne. Au sein des

classeurs, les pièces sont séparées par des intercalaires afin de différencier les pièces selon le

mois de leur réalisation.

II

L’organisation comptable un ensemble de

procédures :

Nous allons étudier successivement comptables, les méthodes comptables et les procédés

comptables.

1 Le système comptable :

Définition :

Le système comptable est l’ensemble organique des registres ou documents permettant

l’inscription chronologique des fais dès que la comptabilité en a connaissance. Les systèmes

actuellement en vigueur, peuvent être ramené à quatre types principaux dont chacun peut

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 16/35

Cabinet HINAJE et SIBENALI IMBT

16

comporter des variantes. Ce sont : le système du journal unique, le système du journal grand

livre, le système des livres auxiliaires et le système centraliseur.

Rôle :

Le système comptable détermine les méthodes et les procédés de travail qui permettent à

l’entreprise de répondre efficacement aux deux fonctions comptables de base à savoir le

journal et le grand livre. Sans oublier qu’il trace le chemin que doit respecter le comptable

dans l’enregistrement d’un fait comptable, il faut :

Déterminer les opérations réalisées par l’entreprise (vente, achat)

Analyser et recenser les documents qui matérialisent les opérations à

savoir les bons, les factures, les avis, de débit et de crédit.

Déterminer la voie précise de circulation de ces documents au sein de

l’entreprise.

Tous les systèmes sont représentées par des documents ou pièces comptables et sont classés et

enregistrés correctement dans les comptes correspondants. Chaque entreprise utilise le

système comptable qu’elle considère comme étant le plus approprié. Du côté juridique, la loi

oblige chaque entreprise à tenir une comptabilité, cette dernière sert de base pour calculer les

impôts que l’entreprise doit versée à l’Etat. De même elle constitue un moyen de preuve en

cas de conflit « mal entendu » avec les fournisseurs ou les clients.

Principe du système :

Selon le principe des livres auxiliaires, le travail comptable est réparti entre plusieurs

employés ; chacun tenant un livre où il enregistre comme sur un brouillard toutes les

opérations concernant ces livres tels que le livre de caisse, livre de banque, livre des achats,

livre des ventes, etc. les opérations pour lesquelles il n’existe pas des livres auxiliaires sont

enregistrées au jour le jour par le comptable principal sur le journal légal. Pour les autres

écritures, le comptable principal reprend sur le journal à partir de chacun des livres auxiliaires

la totalité des écritures passées chaque jour.

Avec l’informatisation, au sein du cabinet les pièces comptables sont classées dans des

classeurs au cours du mois de leurs réalisations suivant la date de l’opération mais aussi

suivant son objet. C’est seulement à partir de ce moment que les écritures sont saisies dans le

logiciel comptable utilisé (NT COMPTA).

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 17/35

Cabinet HINAJE et SIBENALI IMBT

17

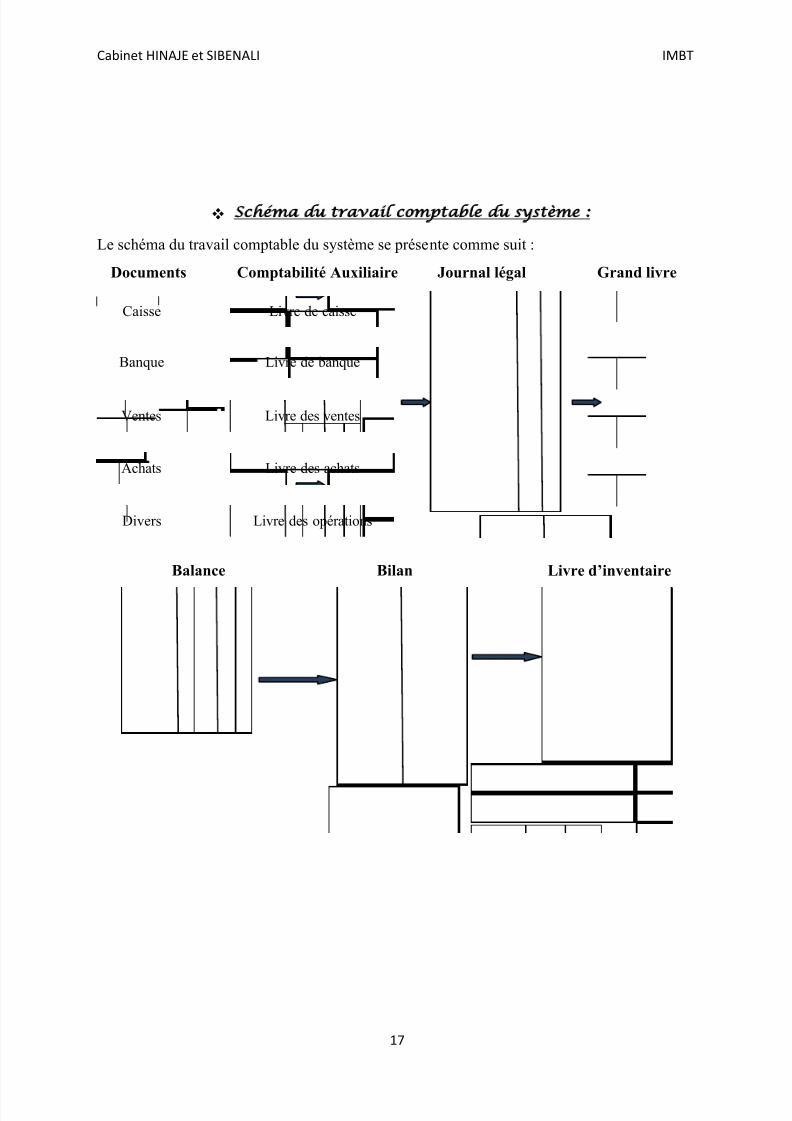

Schéma du travail comptable du système :

Le schéma du travail comptable du système se présente comme suit :

Documents Comptabilité Auxiliaire Journal légal Grand livre

Balance Bilan Livre d’inventaire

Caisse

Banque

Ventes

Achats

Divers

Livre de caisse

Livre de banque

Livre des ventes

Livre des achats

Livre des opérations

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 18/35

Cabinet HINAJE et SIBENALI IMBT

18

2 Les procédés comptables :

Généralités :

Par procédé comptable, il faut entendre tout moyen matériel d’exécution du travail comptable

(manuscrit, avec ou sans report, mécanographie, traitement informatique, etc.). Le choix de la

méthode ne doit obéir qu’aux motifs de technique comptable. En principe, système et procédé

doivent être au service de la méthode : le système doit être choisi pour des motifs de bonne

organisation et l’on ne doit pas choisir d’abord le procédé avant la méthode et le système. Les

procédés modernes veulent atteindre les objectifs variés comme :

Diminuer la durée de travail ;

Augmenter la sécurité en évitant des erreurs de report et de l’addition ;

Rendre les documents plus lisibles ;

Faciliter l’exploitation des renseignements comptables.

Les économies :

En mettant en place un procédé comptable, l’initiateur doit chercher à faire des économies sur

le temps, au niveau du personnel ainsi qu’en termes de délai.

Au niveau du temps, l’économie peut être assurée dans les conditions suivantes : elle peut être

réalisées par l’exécution simultanée de plusieurs travaux (ex : utilisation du décalque ou du

papier carboné, la tenue simultané du bulletin de paie, du bulletin de paie et de la fiche

individuelle comme tenue du journal et du grand livre) ; elle est encore assurée par l’emploi

de fiches de comptes commodément placées dans un bac fixe ou mobile et par une bonne

préparation préalable du travail.

Au niveau du personnel si le travail comptable est correctement organisé avec le minimum de

personnel avant l’introduction du procédé nouveau, il est probable que les employés auront

moins de travail. Mais une suppression d’emploi ne serait possible que si le service est très

important.

En termes de délai, tout nouveau procédé doit se proposer avant de fournir plus de

renseignements avec plus de précision et plus vite. En comptabilité, l’économie du délai est

plus important que l’économie du temps.

La Sécurité :

Les procédés modernes comme le traitement informatique apportent une grande sécurité quant

à l’exactitude des écritures. Tout d’abord ils permettent le self -control. Beaucoup d’opérations

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 19/35

Cabinet HINAJE et SIBENALI IMBT

19

sont faites simultanément d’où suppression des reports, addition faite automatiquement et

totaux désirés fournis en fin de travail. Mais ces procédés ne suppriment pas toute nécessité

de contrôle.

Le contrôle externe est par là aussi faciliter car il est nécessaire mais il n’est pas suffisant que

le comptable puisse se contrôler lui-même ; il faut encore que l’organisation comptable soit

telle que le contrôle soit aisé pour celui qui aura ultérieurement à contrôler la comptabilité.

C’est là une condition de sécurité essentielle pour le Chef d’entreprise lui-même. Il est

fondamental que le matériel employé tel qu’il soit puisse permettre les opérations de contrôle.

« La comptabilité n’est pas faîte pour être faite mais pour être utilisé » il faut que celui qui

l’utilise puisse s’assurer aisément de son exactitude.

Pour pouvoir être utilisé, les documents comptables doivent être lisibles ; une raison pour

l’informatisation du traitement de l’organisation et des informations que étudierons dans le

point suivant.

3 La méthode comptable :

A Définition :

Par la méthode comptable, il faut entendre, toute combinaison d’écritures per mettant de

représenter les faits. Ce sont les écritures qui caractérisent les méthodes. Il faut absolument

connaitre les conditions fondamentales de la comptabilité pour comprendre la méthodecomptable. De ce fait, on peut dire que tout établissement doit satisfaire aux conditions

fondamentales suivantes de tenue de sa comptabilité conformément à la loi :

Tenir la comptabilité en monnaie national ;

Employer la technique de la partie double garantissant l’égalité arithmétique

des mouvements « débit » et des mouvements « crédit » des comptes et des

équilibres qui en découlent ;

S’appuyer sur les pièces justificatives datées, conservées, classées dans un

ordre défini, susceptible de servir comme moyen de preuve et portant les

références de leur enregistrement en comptabilité ;

Respecter l’enregistrement chronologique des opérations ;

Tenir des livres et supports permettant dé générer des états de synthèse prévus

par le présent plan comptable ;

Permettre un contrôle comptable fiable contribuant à la prévention des erreurs

et des fraudes et à la protection du patrimoine ;

Contrôler par inventaire l’existence et la valeur des éléments actifs et passifs ;

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 20/35

Cabinet HINAJE et SIBENALI IMBT

20

Permettre pour chaque enregistrement comptable d’en connaitre l’origine, le

contenu, l’imputation par nature, par la qualification sommaire ainsi que la

référence de la pièce justificative qui l’appuie.

B Les méthodes de la partie double et la partie multiple :

Les différentes méthodes comptables usuelles peuvent se réduire à 3 principales : la première

se faire par recettes-dépenses et reprise (comptabilité de caisse), la seconde se fait simplement

par débit-crédit (comptabilité de situation) et celle de la partie double.

La comptabilité de caisse :

La comptabilité par recettes et dépenses ou comptabilité de caisse et celle des particuliers et

des petites entreprises. Elle fait simplement connaitre les variations de l’encaisse sans tenir

aucun compte de causes de causes (produits et charges) ni des dettes ou des créances et ignoreles autres éléments du patrimoine. Le tableau de travail se présente comme suit :

Date Libellé Recettes Dépenses Soldes

La comptabilité de situation :

Les comptabilités par débits et crédits sont apparues au 12ème siècle et s’étaient réoccupées de

tenir les comptes de créances et dettes.

Très rapidement, le champ d’application e la notion de débit et crédit s’est étendu la gestion

des biens de l’entreprise auxquels des comptes sont ouverts. On arrive ainsi à ouvrir un

compte pour chaque élément du patrimoine. La comptabilité ainsi organisé permet de

déterminer le résultat mais seulement par différence entre l’actif et le passif ou entre situation

nette en fin de période et celle de début de période.

La comptabilité à la partie double :

Selon ce principe, il faut nécessairement qu’à un début correspondant un ou plusieurs au

crédit de montant égaux. En effet, l’apparition de notion de ressources et d’emplois pose la

règle qu’il n’y a pas de ressources sans emplois et inversement. Par l’application de cette

règle, il se dégage de l’ensemble de l’ensemble des opérations de l’entreprise les égalités

suivantes :

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 21/35

Cabinet HINAJE et SIBENALI IMBT

21

Résultat = Actif - Passif

Résultat = Produits – Charges d’où

Actif + Charges = Passif + Produits qui est l’égalité de la balance de vérification.

La comptabilité à la partie double est caractérisée par l’existence simultanée dans un même

comptabilité de deux types de comptes : les comptes de situation (actif et passif) et les

comptes de gestions (charges et produits) lié entre eux par une relation :

Actif + Charges = Passif + Produits

Il est donc possible de déterminer le résultat de deux manières différentes qui se contrôlent

comme le montre les égalités ci-dessus. Le cabinet HINAJE et SIBENALI emploi à la fois la

méthode de la comptabilité de caisse et celui de la comptabilité à partie double.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 22/35

Cabinet HINAJE et SIBENALI IMBT

22

TROISIEME PARTIE :

FONCTIONNEMENT DU CABINET

ET LES TÄCHES REALISEES

I

L’organisation du traitement de l’information

:

L’informatisation des systèmes de traitement des informations s’applique aussi à la

comptabilité. Cette informatisation offre une possibilité supplémentaire de contrôled’exactitude et de cohérences des données saisies.

Les logiciels de comptabilité sont le plus souvent « multi-sociétés » : ils permettent la tenue

simultanée de plusieurs dossiers. Chaque dossier constitue une comptabilité d’entreprise.

Parmi l’ensemble des logiciels comptables existant on retrouve : Ciel compta, NT compta,

EBP comptabilité, etc.

Lors de la création d’un dossier, il faut procéder à quelques travaux de paramétrage

(identification de l’entreprise, définition de l’exercice comptable, création d’un plan de

comptes ou aménagement du plan de comptes proposé par défaut par le logiciel, choix d’un

journal unique ou d’un journal divisé.

La mise à jour du plan de comptes, la consultation et l’édition sélective du journal, comptes et

documents de synthèse devient extrêmement souple. En bref, l’organisation du traitement es

informations se fait en cinq phases que nous détaillerons dans les lignes suivantes.

1 L’imputation :

L’imputation est un concept impor tant en comptabilité. Elle permet une catégorisation des postes budgétaires notamment à des fins de comptabilité administrative. Avant l’imputation

des pièces comptables, on procède à leurs classements selon leurs dates de réalisation et selon

leurs objets.

L’imputation est l’inscription d’un mouvement comptable à un compte débité ou crédité, il

faut mettre la date de réalisation de l’opération, son libellé, le nom du journal, le numéro de

pièce, le numéro de chèque s’il y a lieu.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 23/35

Cabinet HINAJE et SIBENALI IMBT

23

2 La saisie :

La deuxième phase consiste au report des écritures imputées sur les pièces comptables dans le

journal. Du fait de l’informatisation de toutes les structures, le cabinet utilise un dispositif

informatique pour la saisie des informations relatives aux pièces comptables. Le logiciel de

comptabilité utilisé par le cabinet est « NT compta ». L'écriture comptable étant cependant la

matérialisation des opérations et des transactions lors d'une année comptable dans une

entreprise sa saisie englobe à la fois l'utilisation des comptes et des périodes comptables.

Organisée autour du plan comptable, la saisie des écritures s’effectue dans des journaux

comptables pris en charge par le logiciel : journal des ventes, journal des achats, journaux de

trésorerie (banque, caisse, ...). Au sens strict la saisie des opérations se fait dans un registre

électronique appelé brouillard.Un plan comptable standard est fourni avec le logiciel de comptabilité et peut être paramétré

pour répondre aux spécificités de l’entreprise.

Lors de la saisie, on procède simultanément au numérotage des fiches d’imputations relatives

aux pièces comptables. Sous « NT Compta », la saisie de ces écritures s'effectue

essentiellement dans le menu «Saisie». La saisie se fait en renseignant le système sur les

rubriques suivantes :

Le journal (choix du journal dans la liste disponible) ;

L’année de l’exercice (année de l’exercice actif) ;

Le mois (choisis dans les 12mois disponibles).

Ensuite, il suffit d’entrer et de valider les écritures concernant les pièces comptable s, chaque

écriture comporte :

Le jour ;

Le numéro de compte ;

Le numéro de pièce ;

Le libellé de l’opération ;

Le montant débit ou crédit ;

Le numéro de compte du tiers ;

3 Le brouillard du journal :

Le brouillard est le livre sur lequel on prend note des opérations de banque ou de commerce, à

mesure qu’elles se font, pour les reporter ensuite sur le livre journal, sans surcharges ni

ratures. C’est ce qu’on nomme aussi brouillon et main courante. Les écritures passées sont

alors dites "provisoires".

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 24/35

Cabinet HINAJE et SIBENALI IMBT

24

Au niveau des logiciels informatique, le brouillard de journal est le journal où on saisie les

écritures comptables mais qui ne sont pas encore validé, c'est à dire que tout est encore

modifiable. Le comptable édite après chaque saisie le brouillard et contrôle les écritures

saisies avec ceux imputées. Il peut éventuellement corriger les erreurs d'imputation (mauvais

numéros de compte et/ou mauvais montants). Une fois contrôlées, les écritures provisoires

doivent devenir définitives.

Le comptable doit alors valider les écritures. La validation a pour effet, de supprimer les

écritures du brouillard et de les reporter à titre définitif dans le grand-livre. Une écriture

validée ne peut être corrigée que par contre passation dans le nouveau brouillard et nouvelle

validation. Cette phase de correction des erreurs à travers l’impression du brouillard de

journal constitue la troisième phase du processus de traitement des informations.

4

L’analyse des comptes tiers

:

Cette quatrième étape consiste à l’analyse des comptes réciproques ; plus précisément les

comptes de la classe 6 « les comptes de charges » et de la classe 7 « les comptes des

produits » respectivement avec les comptes de la classe 4 « les comptes des tiers » celui des

fournisseurs et des clients. L’analyse se fait en plusieurs phases :

L’impression du grand livre des comptes ;

L’identification des décaissements faits ;

La correction des erreurs.

L’analyse des comptes tiers est une étape très importante dans le traitement des pièces

comptables car elle permet de déceler les imputations et les saisies mal faîtes ou oubliées

(absence de pièces comptables ou omissions). Elle repose sur le principe de la comptabilité à

partie double. Cette dernière est la base du système comptable utilisé par toutes les entreprises

et organisations notamment le cabinet HINAJE et SIBENALI. Elle est fondée sur l'idée selon

laquelle les opérations et la situation financière d'une organisation peuvent être représentées

par des comptes On parle de partie double car une transaction est enregistrée dans (au moins)

deux comptes : au moins un compte débité, au moins un compte crédité.

5 L’Etat de rapprochement :

L’état de rapprochement est le document qui justifie l’écart entre le solde du compte banque

tenu par une entreprise et le solde du compte de l’entreprise tenu par la banque. Cet écart total

est expliqué par le détail des opérations qui n’ont pas été enregistrées. Il a pour but de vérifier

la concordance des deux comptes (compte banque et extrait de compte) et de déterminer le

même solde. Il s'agit en fait d'un contrôle où les différences peuvent provenir des oublis

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 25/35

Cabinet HINAJE et SIBENALI IMBT

25

d’enregistrements, des agios que nous découvrons sur l’extrait de compte, des erreurs de nos

livres, des décalages de certaines opérations que nous connaissons d’abord et que la banque

enregistre après, ou inversement. Pour établir un état de rapprochement bancaire il faut :

Un extrait de compte tenu par la banque ;

Le compte banque tenu par notre comptabilité pour la même période ;

Le dernier état de rapprochement bancaire.

En faisant apparaître les différences d’enregistrement entre notre comptabilité et les comptes

du banquier, l’état de rapprochement permet de visualiser :

Les erreurs de comptabilisation (ex : inversions de chiffres, écritures

« oubliées », opérations comptabilisés deux fois, etc.) ;

Les anomalies dues au banquier (il se peut parfois qu’il fasse des erreurs

d’enregistrement) ;

De justifier la « réalité » des enregistrements comptables passés car toute

différence avec le compte du banquier y est expliquée…

La réalisation régulière et “rapide” de l’état de rapprochement rend l’ensemble de la

comptabilité plus fiable et “à jour” car il vaut mieux s’apercevoir rapidement qu’on amis un

zéro de trop sur le chèque d’un salarié, etc.

L’état de rapprochement est donc l’un des outils de vérification de notre comptabilité, que les

erreurs soient dues à une mauvaise pré-comptabilisation ou à une erreur de saisie.

Remarque :

Chaque donnée, entrée dans le système de traitement par transmission d’un autre système de

traitement, doit être appuyée par une pièce justificative convaincante.

II Les documents comptables de synthèse :

1 La balance des comptes :

La balance comptable ou balance des comptes est un document comptable regroupant

l'ensemble des comptes d'une entreprise.

Dans sa présentation courante, pour chacun des comptes (classés dans l'ordre du plan

comptable), la balance fait apparaître :

Le numéro du compte ;

L’intitulé du compte ;

Le total des débits ;

Le total des crédits ;

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 26/35

Cabinet HINAJE et SIBENALI IMBT

26

Le solde du compte, qui apparait dans la colonne « Solde débiteur » ou « Sole

créditeur » selon le cas.

Un solde est di t «débi teur » si le total des débi ts est supérieur au total des crédi ts, et

«crédi teur » dans le cas inverse.

La balance doit être équilibrée, c'est-à-dire que le total des débits doit être égal au total des

crédits (ou le total des soldes débiteurs doit égaler le total des soldes créditeurs). Cet équilibre

permet de vérifier que les opérations ont été correctement enregistrées (en respectant le

principe de la partie double).

Toutefois, une balance équilibrée ne constitue qu'une indication : les erreurs peuvent se

compenser et la balance ne permet pas de détecter les erreurs d'imputation de compte

(utilisation d'un compte inapproprié).

La balance comptable permet d'établir, au final, le bilan, le compte de résultat et l’annexe

légale. C’est en réalité la balance après inventaire qui permet l’établissement de ces

documents comptables de synthèse.

On retrouve trois types de balance :

La balance avant inventaire :

La balance avant inventaire propose une vue synthétique des comptes de situation et de

gestion avant les travaux d’inventaire. La constatation de la dépréciation de certains éléments

d’actif, la mise à jour des stocks de la régularisation des comptes de gestion ont permis

d’ajuster la comptabilité à la situation réelle de l’entreprise et d’en proposer une image fidèle.

Dès lors, il convient de clôturer les comptes pour déterminer le résultat de l’exercice et

présenter les documents de synthèse :

Bilan ;

Compte de résultat ;

Annexe légal.

Au début de l’exercice suivant, les soldes des comptes de bilan seront reportés lors de la

réouverture du journal et du grand livre.

La balance après inventaire :

Une nouvelle balance est établie par reproduction de la balance avant inventaire corrigée de

l’ensemble des écritures d’inventaire. Elle présente l’état des comptes en fin d’exercice.

La balance de clôture :

Cette balance ne regroupe plus que les comptes de bilan, résultat net compris, puisque les

comptes de gestion ont été soldés. Les comptes de bilan sont soldés à leur tour pour clôturer

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 27/35

Cabinet HINAJE et SIBENALI IMBT

27

définitivement l’exercice tandis que le journal et le grand livre sont fermés après la dernière

écriture.

2

Le compte de résultat de l’exercice

:

Le compte de résultat récapitule les charges et les produits de l'exercice, sans qu'il soit tenu

compte de leur date de paiement ou d'encaissement.

Le Plan Comptable Générale rappelle que selon le régime juridique de l'entité, le solde des

charges et des produits constitue :

Soit un bénéfice ou une perte ;

Soit un excédent ou une insuffisance de ressources.

Aucune compensation ne peut être opérée entre les postes de charges et de produits.

3 Le bilan :

Le bilan est un tableau récapitulatif de la situation financière d’une entreprise à une date

donnée, il comporte plusieurs éléments dont :

-Actif : Partie gauche du bilan ou sont regroupés tous les éléments du patrimoine ayant une

valeur économique pour l'entreprise.

-Passif : Partie droite du bilan qui regroupe l'ensemble des ressources dont dispose l'entreprise

pour financer son activité.

-Immobilisations : Ensemble des biens et créances destinés à rester de façon durable dans le

patrimoine de l'entreprise. Les immobilisations nettes sont les immobilisations brutes après

imputation des amortissements cumulés pour dépréciation.

-Capitaux propres : Ressources laissées de façon permanente à la disposition de l'entreprise,

souvent appelées "passif interne". Ils comprennent les apports initiaux des associés et une

fraction du surplus monétaire.

-Capitaux propres = Capital + Primes + Réserves + Report à nouveau + Subventions

d’investissements + Provisions réglementées + Résultat net de l’exercice.

-Dettes à plus d'un an : Moyens de financement mis à la disposition de l'entreprise par des

tiers contre rémunération tels que les emprunts bancaires ou obligataires

-Dettes à moins d'un an : Moyens de financement fournis à l'entreprise par des tiers contre

rémunération à court terme tels que les découverts ou les crédits de trésorerie

-Dettes d'exploitation : Crédits consentis à l'entreprise par ses fournisseurs. Elles ne sont pas

en principe rémunérées et s'opposent en cela aux dettes financières.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 28/35

Cabinet HINAJE et SIBENALI IMBT

28

-Disponibilités : Ensemble des moyens de règlement dont dispose l'entreprise, notamment les

comptes bancaires assimilés et la caisse

-Créances d'exploitation : résultent directement du fonctionnement du cycle d'exploitation.

Elles sont constituées par les créances non matérialisées (crédit clients) et des effets de

commerce non échus.

-Stock : Ensemble des biens et services qui interviennent dans le cycle d'exploitation de

l'entreprise pour être, soit vendus, soit consommés au premier usage.

-Actif circulant : Ensemble des actifs correspondant à des éléments du patrimoine qui, en

raison de leur nature, n'ont pas vocation à rester durablement dans l'entreprise, sauf

exceptions. Il comporte les stocks et en cours, les avances et les acomptes versés sur

commandes, les créances, les valeurs mobilières de placement et les disponibilités.

-FRN, Fond de roulement net : différencie entre les capitaux permanents (long terme) et les

valeurs nettes immobilisées (long terme).

-BFR, Besoin en fond de roulement : Besoin de financement du cycle d'exploitation que l'on

estime devoir être couvert par des capitaux permanents.

-Trésorerie : Peut se définir comme la différence : Fond de roulement - Besoin en fond de

roulement, ou Découvert – Disponibilités

-Capitaux permanents : Moyens de financement utilisés par l'entreprise de façon

permanente et durable. Valeurs réalisables et disponibles à court terme Actif circulant après

l'imputation du stock.

III Les tâches réalisées et les observations globales :

1 Les tâches réalisées :

Lors de mon stage, j’ai été amené tout d’abord à observer le processus de classification des

factures selon l’entreprise, ainsi que la saisie de ces factures et tout ce qui concerne

l’enregistrement des achats, des ventes, des opérations de banque ou de caisse ou encore

l’enregistrement de la TVA, le calcul des acomptes à partir de l’impôt sur les sociétés ou de la

cotisation minimal, etc. Afin de me familiariser avec ce monde, j’ai essayé d’exécuter ces

tâches.

Dès mon premier jour, l’expert comptable m’a placé dans un bureau avec un employé qui a

pris soin de m’expliquer comment est ce que l’on procède. Il a commencé par me donner des

factures d’une entreprise et m’a donnée un journal vide sur papier pour que je puisse

enregistrer les opérations d’achats. Après avoir finit, il m’a expliqué la part patronal ainsi quesalariale de l’impôt sur le revenu. Toutes ces choses sont déjà connues en théorie, mais la

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 29/35

Cabinet HINAJE et SIBENALI IMBT

29

pratique est différente. Le travail a été fait en prenant des entreprises réelles et donc il a

permit une meilleure compréhension tout en offrant la possibilité de relier la théorie à la

pratique.

Dès le deuxième jour , on m’a donnée des factures d’achats à enregistrer sur le logiciel

NTCompta. Les jours d’après on me ramenait toutes les opérations qu’il y avait à faire :

achats, ventes, calcul de la TVA due ou bien du crédit de TVA. J ’ai aussi remplis les

déclarations de TVA qui se font sur un papier rouge, ensuite je suis passé au calcul des

acomptes. J’ai eu la possibilité de calculer les acomptes de plusieurs sociétés et de remplir la

feuille de déclaration pour le paiement des acomptes. J’ai pu aussi calculer l’impôt sur le

revenu la part salariale et patronale, j’ai aussi appris à enregistrer tout ceci au livre journal.

Durant mon stage, j’ai également eu l’opportunité à un moment donnée d’aller à la perception

des impôts pour payer les impôts de quelques entreprises.

Pour bien enregistrer sur les factures que ce soit d’achats ou de ventes ou autres, je procède à

leurs classements selon le mois, car pour les saisir sur le logiciel, il faut d’abord choisir le

type de journal c'est-à-dire banque, caisse, achat, etc., ensuite, il faut mettre le mois de la

facture, le jour exacte, le numéro de compte, sur l’intitulé il faut mettre le numéro de chèque

si c’est une opération de banque sinon le numéro de facture et ensuite si c’est en débit ou

crédit, après le montant de la facture, il faut aussi cocher la case TVA si elle est récupérable et

mettre le montant de TVA.

2 Les observations globales :

Mon stage au sein du cabinet HINAJE et SIBENALI était mon troisième contact avec le

monde professionnelle, j’ai été très bien accueillit par tout le personnel du cabinet, ils ont été

très attentifs avec moi, ils ont bien pris soin de m’expliquer tout leurs travails.

Quand au rapport humain, les relations entre l’expert comptable et les employés sont

consensuelles, les employées reçoivent des instructions qu’ils assimilent à des conseils et non

des ordres. Vu leur savoir faire, leur expérience, et leur maitrise de leur travail, cet ordre ne

peut être perçu que comme étant une petite « aide ».

Par propre expérience, certains travaux comme la saisie des factures ou encore

l’enregistrement de la TVA paraissent faciles mais en réalité ils ne le sont pas, car ils exigent

beaucoup d’attention, de patience et de sang froid en raison de leur répétition, qui est tout

aussi épuisante que stressante aussi bien moralement que physiquement car il y a chaque jour

un nombre important de factures à enregistrer.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 30/35

Cabinet HINAJE et SIBENALI IMBT

30

En ce qui concerne les horaires de travail, le cabinet ouvre ses portes à 8h, la pause déjeuner

est au choix : chaque employé déjeune quand il sent qu’il a faim. Il bénéficie pour cela de

30minutes de déjeuner par jour. Le soir le cabinet ferme ses portes à 17h mais parfois si un

employé est en retard par rapport à son tr avail et qu’il doit le terminer, il reste. Mais les

employés du cabinet et l’expert lui-même passe beaucoup de temps au travail voir après la

fermeture les samedis et les dimanches quand le dépôt du bilan approche c'est-à-dire du 01/01

au 31/03 le dernier jour du dépôt du bilan, le cabiner se voit obligé de travailler ainsi durant

ces 3mois car les sociétés, souvent, ne commencent à apporter leur facture qu’à la dernière

minute. Ceci se passe aussi vers la fin de chaque mois ou de chaque trimestre pour la

déclaration de la TVA, les entreprises ramènent leurs factures toujours au dernier moment ce

qui fait que les employés ont bien plus de travail à faire que si les sociétés avaient la

gentillesse de ramener tout à temps.

Le bilan de ces cinq semaines de stage a été très positif, sans lui je n’aurai jamais pu acquérir

autant d’expériences et autant d’information sur le travail des comptables et de l’expert

comptable, qui est en pratique un peu différente de ce qu’on apprend en théorie. Je peux

même dire que cette expérience au sein du cabinet HINAJE et SIBENALI a été très

enrichissante, maintenant je porte tout un autre regard envers le travail des employées ; celui

de l’admiration car ils font tous leurs possibles pour améliorer l’image du cabinet qui les

emploie.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 31/35

Cabinet HINAJE et SIBENALI IMBT

31

CONSLUSION

En stage, on était appelé à vivre intensément la vie professionnelle de très près.

Grâce à cette expérience, on finit par acquérir une certaine maîtrise de soi, et un savoir faire

pour résoudre les problèmes qui se posent.

Aussi on comprend que le domaine de la comptabilité, n’apparait à sa juste valeur que

lorsqu’on le voit de plus prêt.

Néanmoins, il y a lieu de signaler que certaines contraintes de délai, et ainsi que les

exigences du client obligent le cabinet à s’adapter aux mieux à la situation en s’éloignant de

certains principes.

Grâce à ce dernier, j’ai pu m’acclimater à la vie professionnelle mais aussi, acquérir

beaucoup d’informations sur le monde d’expertise comptable, qui est un univers très

intéressant et je ne regrette à aucun moment de l’avoir choisi. Ne réalisant pas au départ que

ce stage pouvait être aussi instructif, je reconnais que je serai tenté pour effectuer un autre

mois de stage en période de dépôt de bilan.

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 32/35

Cabinet HINAJE et SIBENALI IMBT

32

ANNEXES

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 33/35

Cabinet HINAJE et SIBENALI IMBT

33

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 34/35

Cabinet HINAJE et SIBENALI IMBT

34

7/26/2019 Rapport de Stage Du Cabinet D_expert Comptable

http://slidepdf.com/reader/full/rapport-de-stage-du-cabinet-dexpert-comptable 35/35

Cabinet HINAJE et SIBENALI IMBT