Embed Size (px)

Citation preview

Rencontres

Rencontres

Réassurance & Innovation Franck Pinette, C.E.O. European Life Business, Guy Carpenter

Anne Emily, Directeur technique, financier et des risques, MutRé

2016 Nantes, les 14 et 15 novembre 2016

Rencontres

La réassurance: un levier financier pour l’innovation

2

Rencontres

Réassurance comme levier financier d’innovation

3

LES MOTIVATIONS D’ACHAT DE REASSURANCE Transfert des risques assurés afin de limiter la volatilité des résultats Réduction ou optimisation du besoin en capital, Besoin de liquidité, Support au développement produit, à la souscription médicale ou autre service.

TENDANCE DE MARCHÉ À L’OPTIMISATION DES PORTEFEUILLES EXISTANTS… ALLIANZ, AXA…

…POUR UN REDEPLOIEMENT DU CAPITAL SUR LES DÉVELOPPEMENTS ET L’INNOVATION

DES SOLUTIONS LIMITANT LE BESOIN EN CAPITAL ET/OU AMÉLIORANT LA LIQUIDITÉ PORTEFEUILLES EXISTANTS Transferts de portefeuille Monétisation de la valeur de portefeuille

AFFAIRES NOUVELLES Accélération de la reconnaissance du résultat sur les affaires nouvelles

Rencontres

Réassurance et capital

4

Rencontres

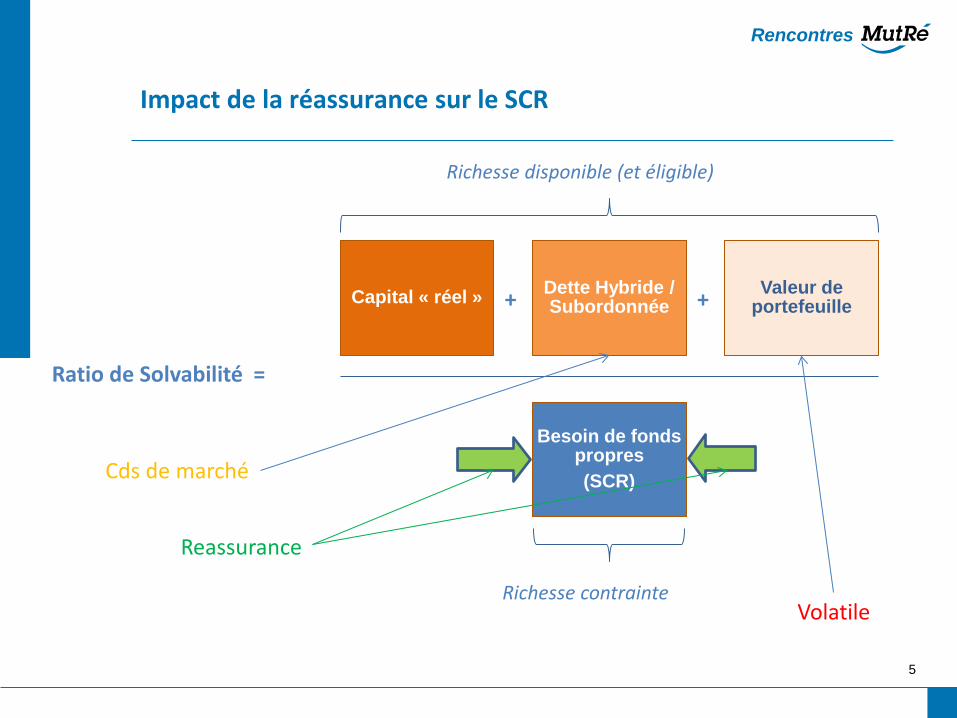

Impact de la réassurance sur le SCR

Ratio de Solvabilité =

+ + Capital « réel » Dette Hybride / Subordonnée

Valeur de portefeuille

Besoin de fonds propres (SCR)

Richesse disponible (et éligible)

Richesse contrainte

Reassurance

Volatile

Cds de marché

5

Rencontres

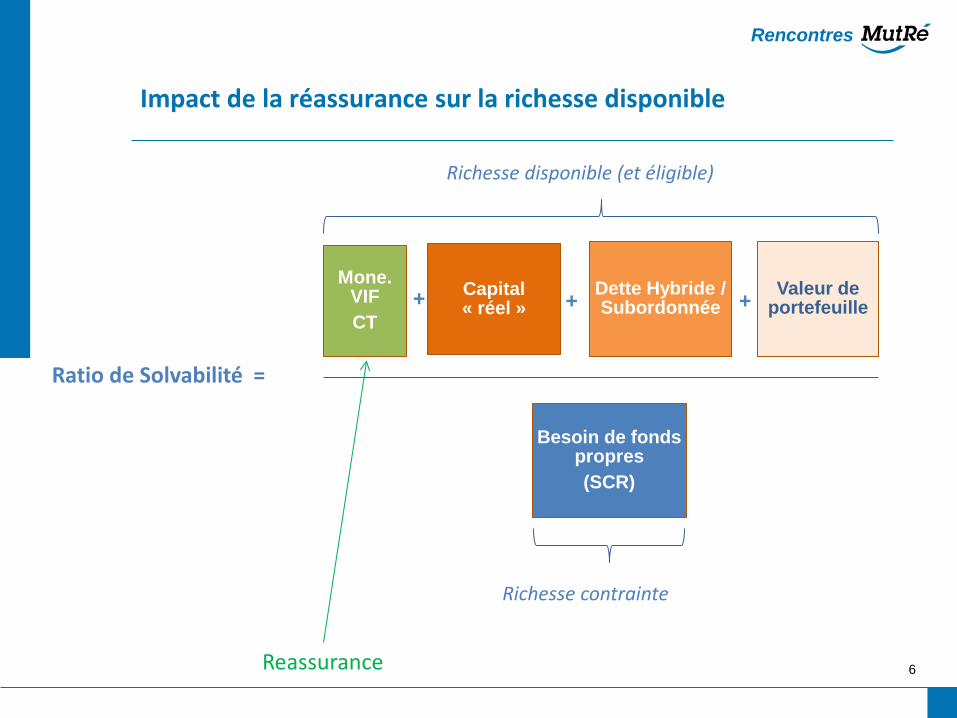

Impact de la réassurance sur la richesse disponible

Ratio de Solvabilité =

+ + Capital « réel »

Dette Hybride / Subordonnée

Valeur de portefeuille

Besoin de fonds propres (SCR)

Richesse disponible (et éligible)

Richesse contrainte

Reassurance

Mone. VIF CT

+

6

Rencontres

Les transferts de portefeuilles

7

Rencontres

8

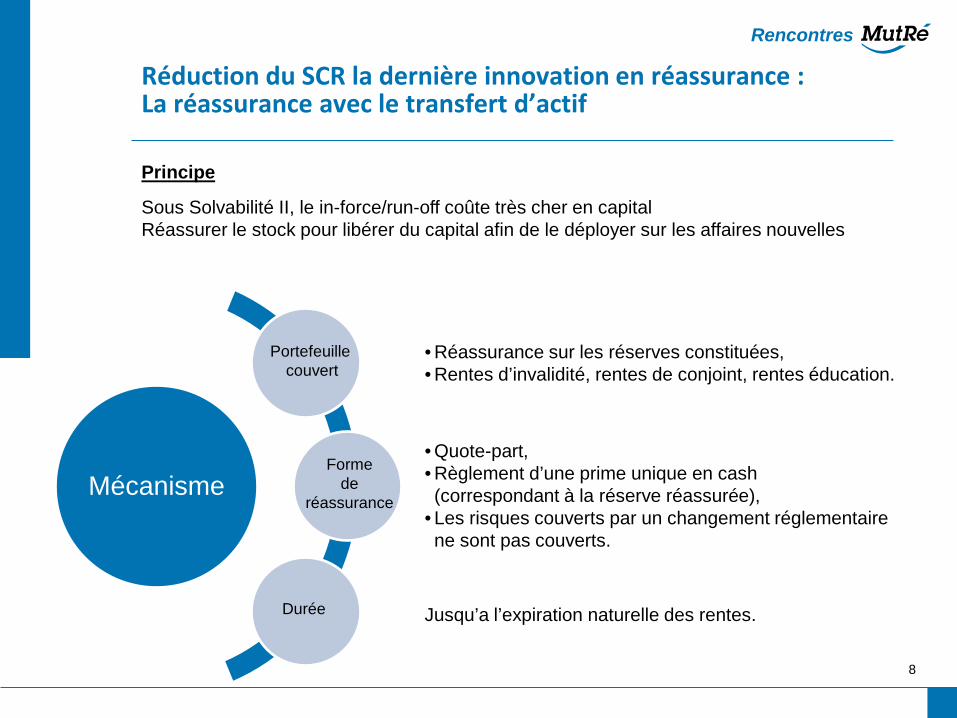

Réduction du SCR la dernière innovation en réassurance : La réassurance avec le transfert d’actif

Mécanisme

Portefeuille couvert

• Réassurance sur les réserves constituées, • Rentes d’invalidité, rentes de conjoint, rentes éducation.

Forme de

réassurance

• Quote-part, • Règlement d’une prime unique en cash (correspondant à la réserve réassurée),

• Les risques couverts par un changement réglementaire ne sont pas couverts.

Durée Jusqu’a l’expiration naturelle des rentes.

Principe

Sous Solvabilité II, le in-force/run-off coûte très cher en capital Réassurer le stock pour libérer du capital afin de le déployer sur les affaires nouvelles

Rencontres

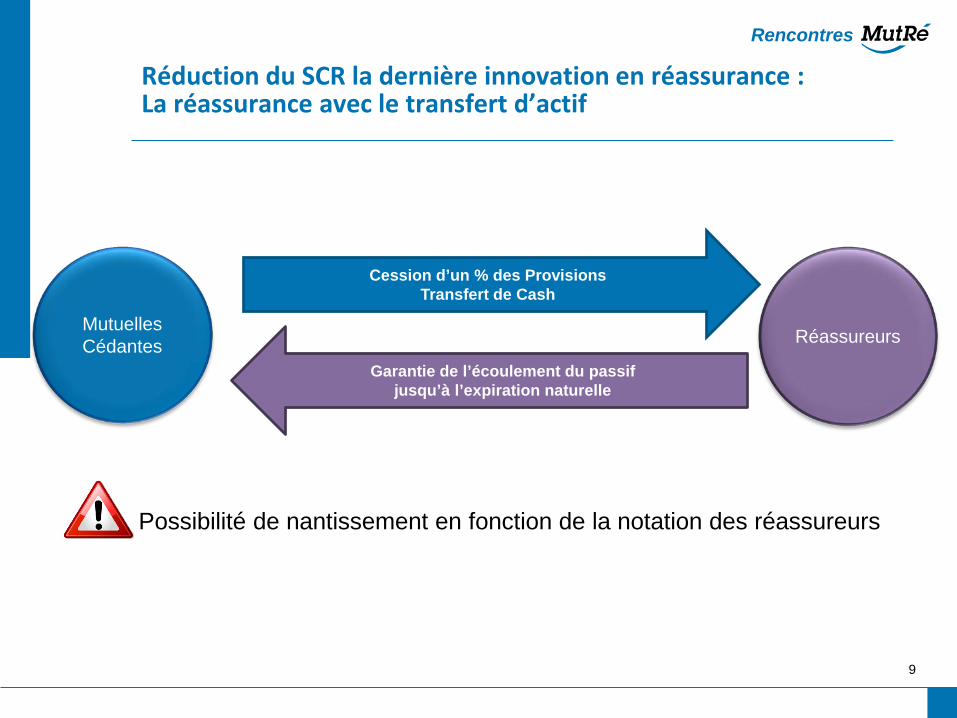

Réduction du SCR la dernière innovation en réassurance : La réassurance avec le transfert d’actif

Cession d’un % des Provisions Transfert de Cash

Garantie de l’écoulement du passif jusqu’à l’expiration naturelle

Mutuelles Cédantes Réassureurs

Possibilité de nantissement en fonction de la notation des réassureurs

9

Rencontres

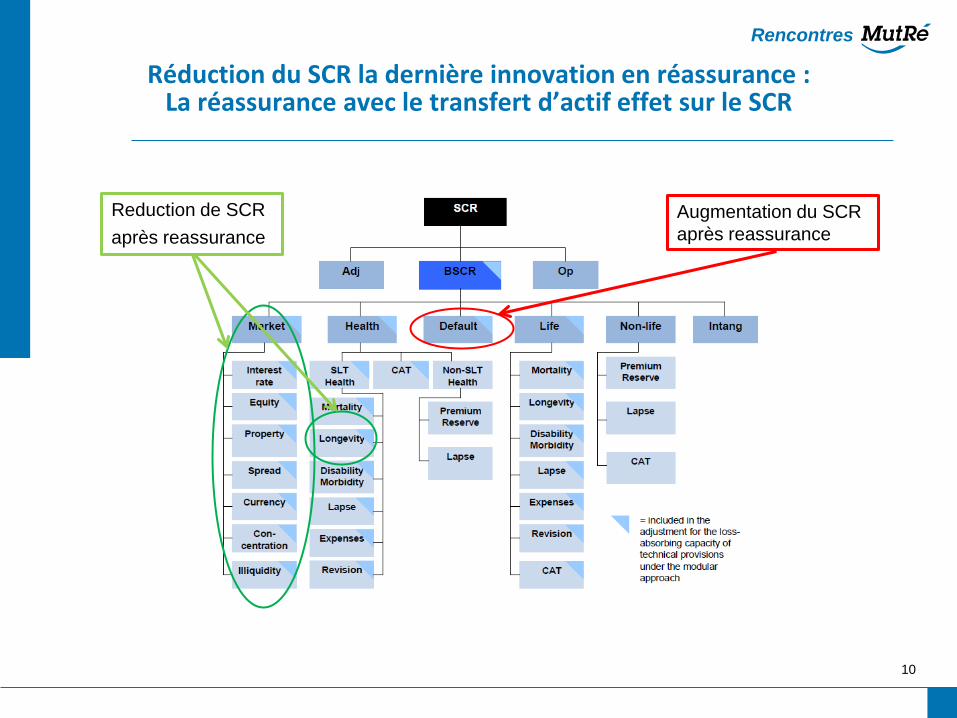

Réduction du SCR la dernière innovation en réassurance : La réassurance avec le transfert d’actif effet sur le SCR

Reduction de SCR après reassurance

Augmentation du SCR après reassurance

10

Rencontres

Traités de financement

11

Rencontres

Réassurance et traités de financement

12

LES TRAITÉS DE FINANCEMENT CONSTITUENT UNE OFFRE TRADITIONNELLE DES RÉASSUREURS

ILS SONT UN OUTIL DE SUPPORT AU DÉVELOPPEMENT DE PRODUITS ET NOUVELLES OFFRES

LES TRAITÉS DE FINANCEMENT Objet principal de la transaction : trouver une source de liquidité ou un substitut de capital,

mais aussi bénéficier du support technique du réassureur 2 types de transactions possibles :

1. financement des affaires nouvelles 2. monétisation de la valeur d’un portefeuille.

Rencontres

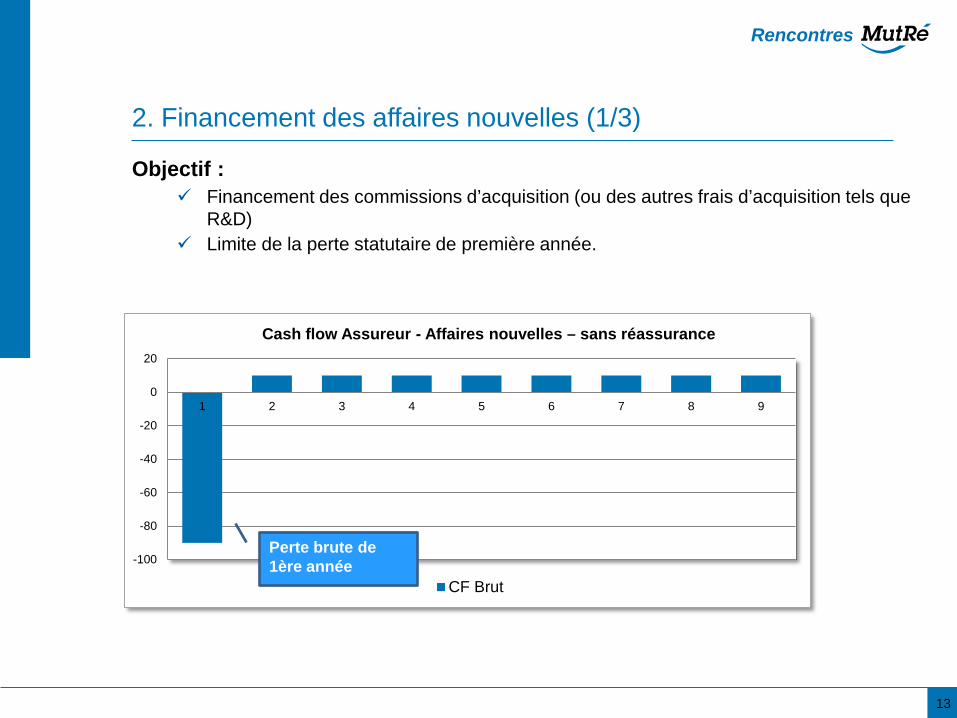

2. Financement des affaires nouvelles (1/3)

13

Objectif : Financement des commissions d’acquisition (ou des autres frais d’acquisition tels que

R&D) Limite de la perte statutaire de première année.

-100

-80

-60

-40

-20

0

20

1 2 3 4 5 6 7 8 9

Cash flow Assureur - Affaires nouvelles – sans réassurance

CF Brut

Perte brute de 1ère année

Rencontres

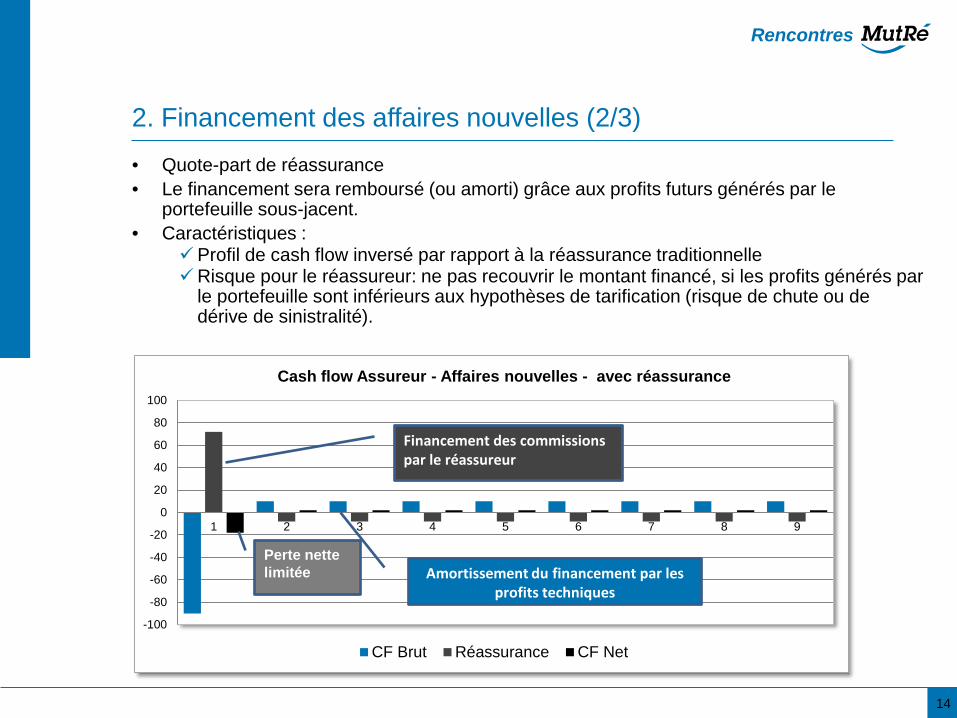

2. Financement des affaires nouvelles (2/3)

14

• Quote-part de réassurance • Le financement sera remboursé (ou amorti) grâce aux profits futurs générés par le

portefeuille sous-jacent. • Caractéristiques :

Profil de cash flow inversé par rapport à la réassurance traditionnelle Risque pour le réassureur: ne pas recouvrir le montant financé, si les profits générés par

le portefeuille sont inférieurs aux hypothèses de tarification (risque de chute ou de dérive de sinistralité).

-100

-80

-60

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9

Cash flow Assureur - Affaires nouvelles - avec réassurance

CF Brut Réassurance CF Net

Financement des commissions par le réassureur

Amortissement du financement par les profits techniques

Perte nette limitée

Rencontres

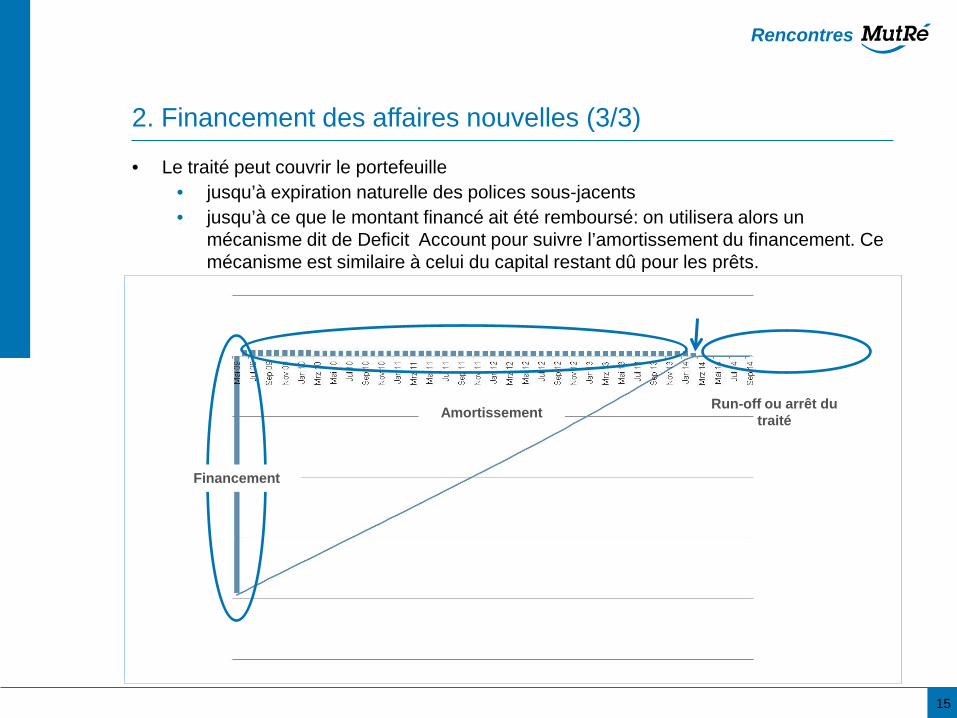

2. Financement des affaires nouvelles (3/3)

15

• Le traité peut couvrir le portefeuille • jusqu’à expiration naturelle des polices sous-jacents • jusqu’à ce que le montant financé ait été remboursé: on utilisera alors un

mécanisme dit de Deficit Account pour suivre l’amortissement du financement. Ce mécanisme est similaire à celui du capital restant dû pour les prêts.

Financement

Run-off ou arrêt du traité Amortissement

Rencontres

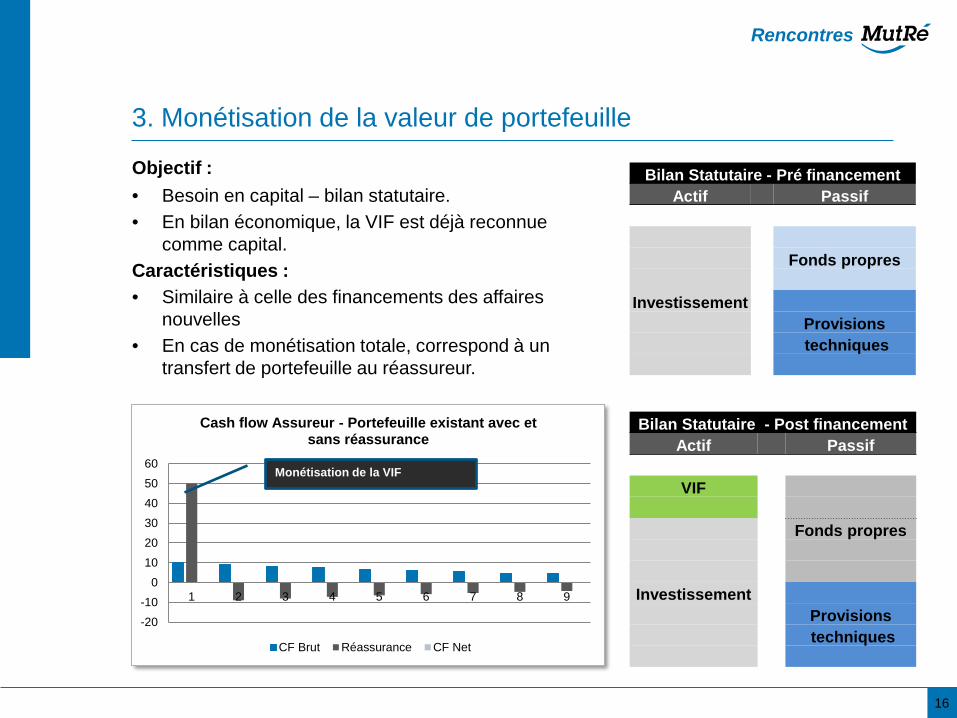

3. Monétisation de la valeur de portefeuille

16

-20-10

0102030405060

1 2 3 4 5 6 7 8 9

Cash flow Assureur - Portefeuille existant avec et sans réassurance

CF Brut Réassurance CF Net

Monétisation de la VIF

Objectif : • Besoin en capital – bilan statutaire. • En bilan économique, la VIF est déjà reconnue

comme capital. Caractéristiques : • Similaire à celle des financements des affaires

nouvelles • En cas de monétisation totale, correspond à un

transfert de portefeuille au réassureur.

Bilan Statutaire - Pré financement Actif Passif

Fonds propres

Investissement Provisions techniques

Bilan Statutaire - Post financement Actif Passif

VIF Fonds propres

Investissement Provisions techniques

Rencontres

3. Monétisation de la valeur de portefeuille : quel impact sous Solvabilité 2?

17

• La VIF est déjà monétisée par Solvabilité 2. En revanche, la frontière des contrats peut différer entre l’assureur et le réassureur :

• Ex: contrats santé ou prévoyance collective: 1 an • Possibilité de structurer un contrat de réassurance sur plusieurs années et

pour l’assureur de prendre crédit des profits futurs du portefeuille réassuré

• Pas de limite à la prise en compte de la réassurance dans le calcul sur SCR (sous S1, limitation de l’impact de la réassurance à 50%)

• SCR • Réduction du SCR par transfert de risque de souscription chez le

réassureur • Mais introduction du risque de défaut du réassureur : importance de la

notation du réassureur

• Transforme des cash-flows incertains en cash flows certain pour l’assureur • Facilite la gestion de trésorerie et l’ALM • Réduit la volatilité globale du résultat.

Rencontres

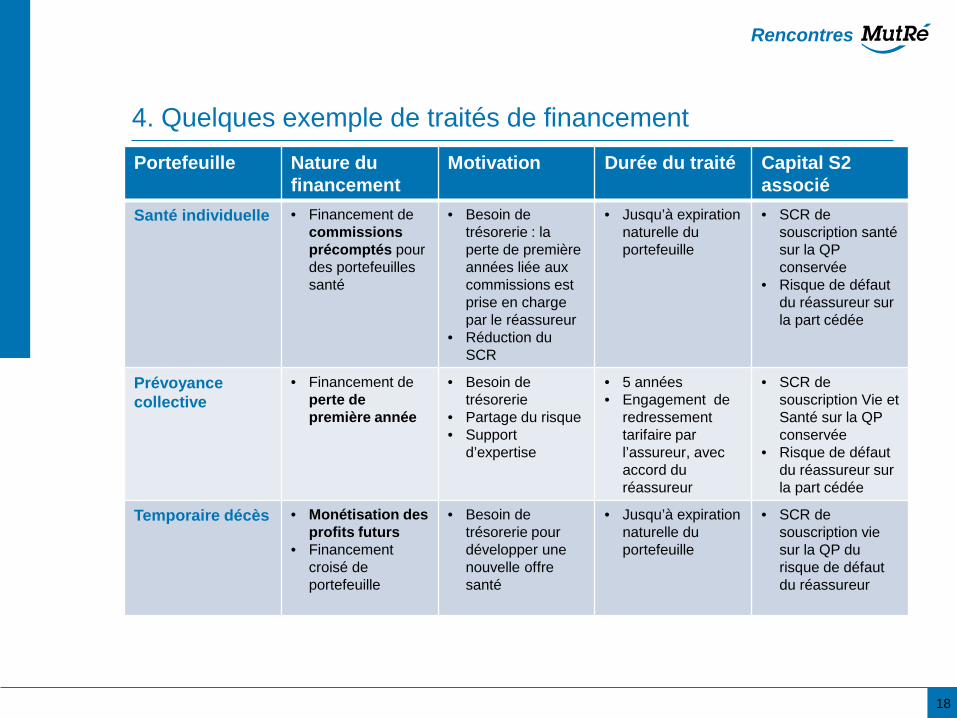

4. Quelques exemple de traités de financement

18

Portefeuille Nature du financement

Motivation Durée du traité Capital S2 associé

Santé individuelle • Financement de commissions précomptés pour des portefeuilles santé

• Besoin de trésorerie : la perte de première années liée aux commissions est prise en charge par le réassureur

• Réduction du SCR

• Jusqu’à expiration naturelle du portefeuille

• SCR de souscription santé sur la QP conservée

• Risque de défaut du réassureur sur la part cédée

Prévoyance collective

• Financement de perte de première année

• Besoin de trésorerie

• Partage du risque • Support

d’expertise

• 5 années • Engagement de

redressement tarifaire par l’assureur, avec accord du réassureur

• SCR de souscription Vie et Santé sur la QP conservée

• Risque de défaut du réassureur sur la part cédée

Temporaire décès • Monétisation des profits futurs

• Financement croisé de portefeuille

• Besoin de trésorerie pour développer une nouvelle offre santé

• Jusqu’à expiration naturelle du portefeuille

• SCR de souscription vie sur la QP du risque de défaut du réassureur

Rencontres

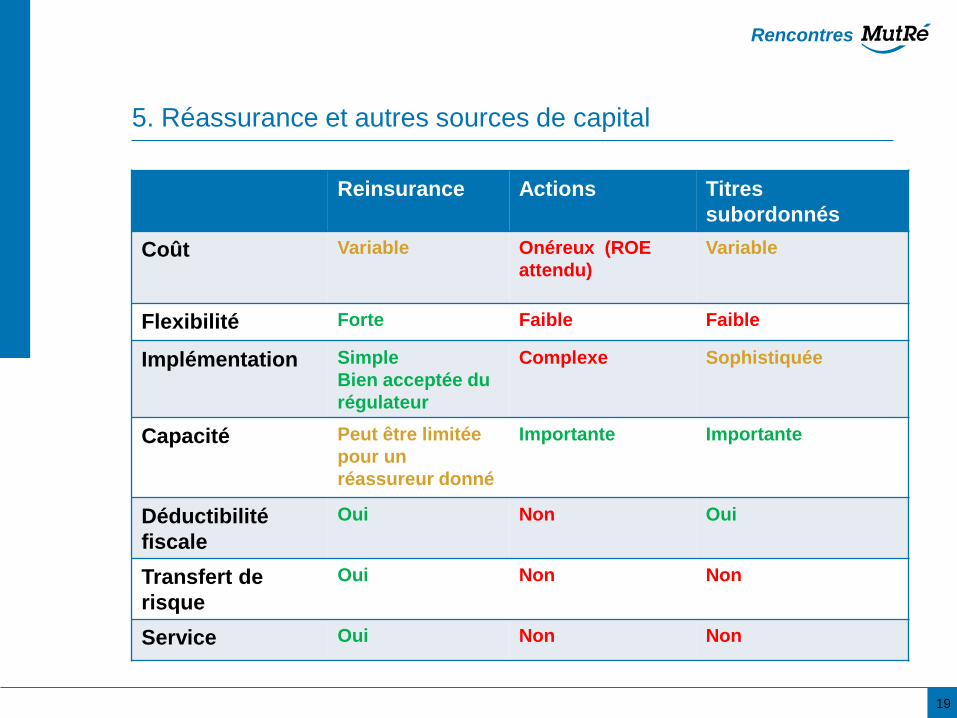

5. Réassurance et autres sources de capital

19

Reinsurance Actions Titres subordonnés

Coût Variable Onéreux (ROE attendu)

Variable

Flexibilité Forte Faible Faible

Implémentation Simple Bien acceptée du régulateur

Complexe Sophistiquée

Capacité Peut être limitée pour un réassureur donné

Importante

Importante

Déductibilité fiscale

Oui Non Oui

Transfert de risque

Oui Non Non

Service Oui Non Non

Rencontres

Conclusion

20

UNE FORME DE RÉASSURANCE COMPLÈTE POUR SUPPORTER VOS DÉVELOPPEMENTS Un outil d’optimisation de trésorerie et de capital. Un financement souple, simple à mettre en place bien acceptée du régulateur. Un accès à l’offre de service du réassureur

MUTRE VOUS ACCOMPAGNE Un savoir-faire éprouvé en matière de financement (30 M€ de chiffre d’affaires) Développé en santé individuelle depuis 2012, puis étendu à la prévoyance et à la

dépendance. Accompagnement à l’analyse des impacts S2.

Rencontres

Questions

21

Rencontres

Questions / Réponses

22