Embed Size (px)

Citation preview

Par Moez Hadidane 24 juillet 2019

SAH LILAS : Une belle opportunité d’investissement, courte en horizon et

grande en plus-value.

Par Moez Hadidane

Un marché actions peut être momentanément inefficient, mais jamais durablement.

S’appuyant sur un modèle de croissance en 3D : diversification horizontale, intégration verticale et

expansion sur l’Afrique, le groupe SAH multipliera par trois ses bénéfices à l’horizon de 2020. Une

valorisation par la méthode des comparables par référence à un échantillon composé de groupes

étrangers (P & G, Henkel, Unilever, Colgate-Palmolive, Reckitt Benckiser et Svenska Cellulosa),

l’action offre un potentiel de gain de 100% sur un horizon de 12 à 24 mois.

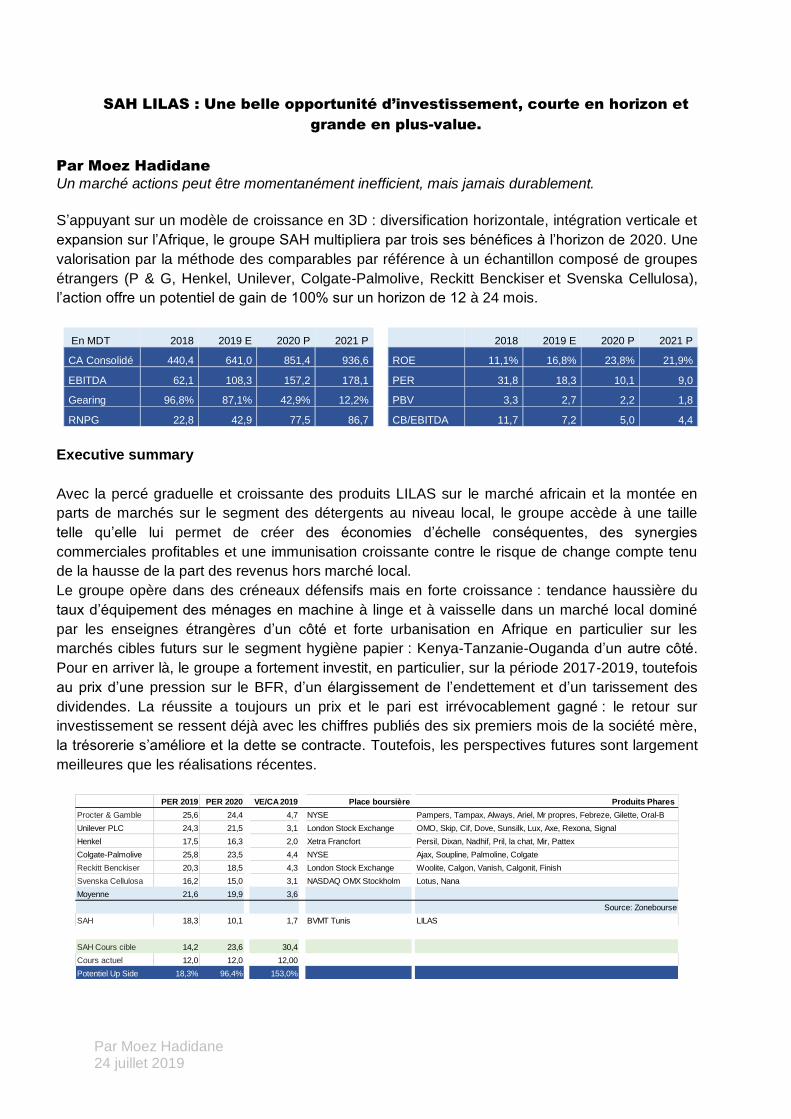

En MDT 2018 2019 E 2020 P 2021 P

CA Consolidé 440,4 641,0 851,4 936,6

EBITDA 62,1 108,3 157,2 178,1

Gearing 96,8% 87,1% 42,9% 12,2%

RNPG 22,8 42,9 77,5 86,7

2018 2019 E 2020 P 2021 P

ROE 11,1% 16,8% 23,8% 21,9%

PER 31,8 18,3 10,1 9,0

PBV 3,3 2,7 2,2 1,8

CB/EBITDA 11,7 7,2 5,0 4,4

Executive summary

Avec la percé graduelle et croissante des produits LILAS sur le marché africain et la montée en

parts de marchés sur le segment des détergents au niveau local, le groupe accède à une taille

telle qu’elle lui permet de créer des économies d’échelle conséquentes, des synergies

commerciales profitables et une immunisation croissante contre le risque de change compte tenu

de la hausse de la part des revenus hors marché local.

Le groupe opère dans des créneaux défensifs mais en forte croissance : tendance haussière du

taux d’équipement des ménages en machine à linge et à vaisselle dans un marché local dominé

par les enseignes étrangères d’un côté et forte urbanisation en Afrique en particulier sur les

marchés cibles futurs sur le segment hygiène papier : Kenya-Tanzanie-Ouganda d’un autre côté.

Pour en arriver là, le groupe a fortement investit, en particulier, sur la période 2017-2019, toutefois

au prix d’une pression sur le BFR, d’un élargissement de l’endettement et d’un tarissement des

dividendes. La réussite a toujours un prix et le pari est irrévocablement gagné : le retour sur

investissement se ressent déjà avec les chiffres publiés des six premiers mois de la société mère,

la trésorerie s’améliore et la dette se contracte. Toutefois, les perspectives futures sont largement

meilleures que les réalisations récentes.

PER 2019 PER 2020 VE/CA 2019 Place boursière Produits Phares

Procter & Gamble 25,6 24,4 4,7 NYSE Pampers, Tampax, Always, Ariel, Mr propres, Febreze, Gilette, Oral-B

Unilever PLC 24,3 21,5 3,1 London Stock Exchange OMO, Skip, Cif, Dove, Sunsilk, Lux, Axe, Rexona, Signal

Henkel 17,5 16,3 2,0 Xetra Francfort Persil, Dixan, Nadhif, Pril, la chat, Mir, Pattex

Colgate-Palmolive 25,8 23,5 4,4 NYSE Ajax, Soupline, Palmoline, Colgate

Reckitt Benckiser 20,3 18,5 4,3 London Stock Exchange Woolite, Calgon, Vanish, Calgonit, Finish

Svenska Cellulosa 16,2 15,0 3,1 NASDAQ OMX Stockholm Lotus, Nana

Moyenne 21,6 19,9 3,6

Source: Zonebourse

SAH 18,3 10,1 1,7 BVMT Tunis LILAS

SAH Cours cible 14,2 23,6 30,4

Cours actuel 12,0 12,0 12,00

Potentiel Up Side 18,3% 96,4% 153,0%

Par Moez Hadidane 24 juillet 2019

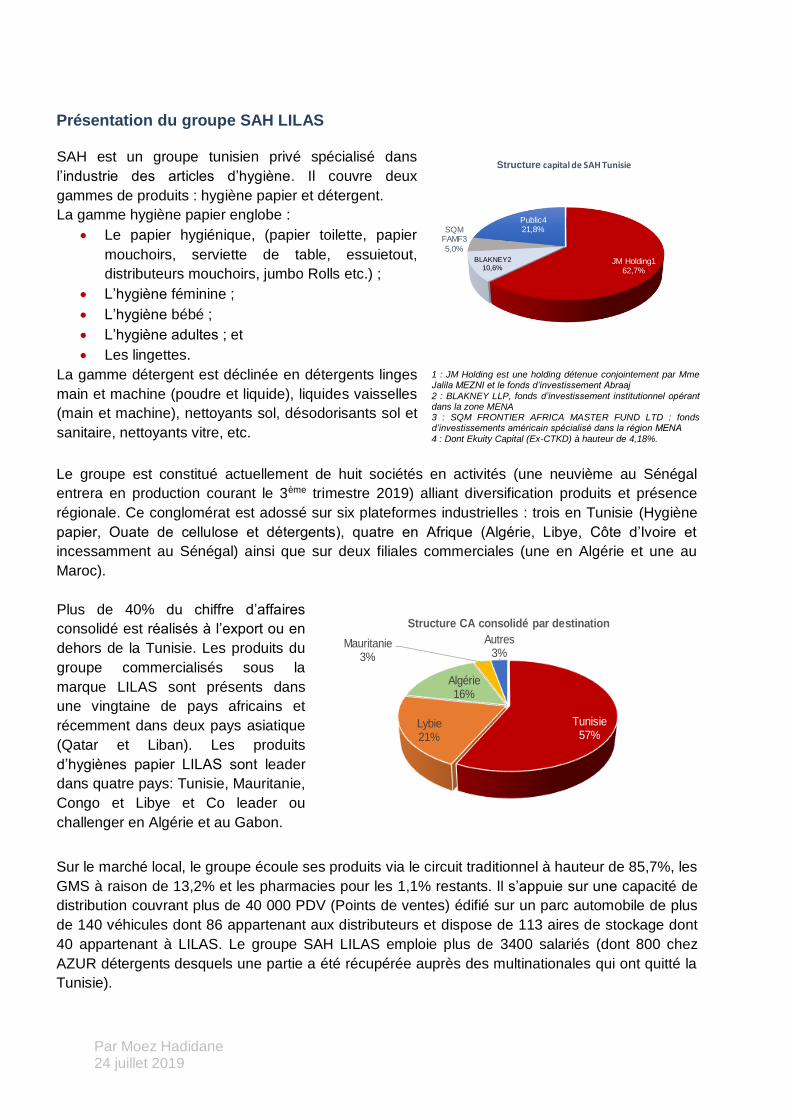

La présence d’investisseurs institutionnels de renommé internationale dans le tour de table des

actionnaires de SAH n’est pas un fait du hasard : BLAKNEY LLP (fond d’investissement

institutionnel britannique), SQM FRONTIER AFRICA MASTER FUND LTD (fond d’investissements

américain spécialisé dans la région MENA) et Abrajj, se frottent certainement les mains. Compte

tenu de la forte accélération de la croissance durant la période 2019-2021, et comparé avec des

multiples (PER et VE/CA) de firmes internationales opérant dans des secteurs similaires, l’action

SAH offre un potentiel d’Up-Side de 18,3% selon le critère « PER 2019 cible », de 96,4% selon le

critère « PER 2020 cible » et de 153% selon le critère « VE/Chiffre d’affaires 2019 cible ». L’action

évoluera graduellement au fur et à mesure de l’intégration des réalisations futures. Dans tous les

cas, les marchés peuvent être momentanément inefficients, mais jamais durablement.

Outlines

Le groupe SAH, s’apprête durant les deux années à venir à récolter les fruits d’un lourd, ambitieux

et audacieux programme d’investissement qui a porté sur plus 200 millions de dinars sur la période

2017-2019. Le groupe n’opère pas dans le secteur des hautes technologies mais dans un secteur

défensif et en forte croissance. Le RNPG enregistrera un saut significatif durant les prochaines

années et particulièrement durant les trois prochaines années à plus de 50% en moyenne par an,

en cause : une croissance sur trois fronts : diversification horizontale, intégration verticale et

expansion sur l’Afrique.

Le Business Plan 2018-2022 publié par la société dans son document de référence enregistré par

le CMF en date du 30 avril 2019 nous a interpelé quant au réalisme des prévisions présentées (ce

qui a d’ailleurs provoqué notre article). Nous avons mené notre propre étude, recherche et analyse

aussi bien des marchés que des perspectives du groupe. Notre constat aboutit à conclure que le

business plan présenté par la société, s’est voulu prudent. Le groupe dépassera les objectifs fixés.

Les chiffres présentées dans cette analyse (ni dans le BP élaboré par la société) n’intègrent pas

l’encaissement, fort probable, par la société auprès de l’Etat de la prime financière égale au tiers

du coût d’investissement (avec plafond de 30 millions de dinars pour chaque projet) pour chacun

des deux projets AZUR papier et Azur Détergents qualifiés par un récent conseil ministériel en tant

que projets d’intérêt national conformément aux articles 16 et 17 du Décret gouvernemental n°

2017-389 du 9 mars 2017, relatif aux incitations financières au profit des investissements réalisés

dans le cadre de la loi de l’investissement.

Analyse

Par Moez Hadidane 24 juillet 2019

Présentation du groupe SAH LILAS SAH est un groupe tunisien privé spécialisé dans

l’industrie des articles d’hygiène. Il couvre deux

gammes de produits : hygiène papier et détergent.

La gamme hygiène papier englobe :

Le papier hygiénique, (papier toilette, papier

mouchoirs, serviette de table, essuietout,

distributeurs mouchoirs, jumbo Rolls etc.) ;

L’hygiène féminine ;

L’hygiène bébé ;

L’hygiène adultes ; et

Les lingettes.

La gamme détergent est déclinée en détergents linges

main et machine (poudre et liquide), liquides vaisselles

(main et machine), nettoyants sol, désodorisants sol et

sanitaire, nettoyants vitre, etc.

JM Holding162,7%

BLAKNEY210,6%

SQM FAMF3

5,0%

Public421,8%

Structure capital de SAH Tunisie

1 : JM Holding est une holding détenue conjointement par Mme Jalila MEZNI et le fonds d’investissement Abraaj 2 : BLAKNEY LLP, fonds d’investissement institutionnel opérant dans la zone MENA 3 : SQM FRONTIER AFRICA MASTER FUND LTD : fonds d’investissements américain spécialisé dans la région MENA

4 : Dont Ekuity Capital (Ex-CTKD) à hauteur de 4,18%.

Le groupe est constitué actuellement de huit sociétés en activités (une neuvième au Sénégal

entrera en production courant le 3ème trimestre 2019) alliant diversification produits et présence

régionale. Ce conglomérat est adossé sur six plateformes industrielles : trois en Tunisie (Hygiène

papier, Ouate de cellulose et détergents), quatre en Afrique (Algérie, Libye, Côte d’Ivoire et

incessamment au Sénégal) ainsi que sur deux filiales commerciales (une en Algérie et une au

Maroc).

Plus de 40% du chiffre d’affaires

consolidé est réalisés à l’export ou en

dehors de la Tunisie. Les produits du

groupe commercialisés sous la

marque LILAS sont présents dans

une vingtaine de pays africains et

récemment dans deux pays asiatique

(Qatar et Liban). Les produits

d’hygiènes papier LILAS sont leader

dans quatre pays: Tunisie, Mauritanie,

Congo et Libye et Co leader ou

challenger en Algérie et au Gabon.

Tunisie57%

Lybie21%

Algérie16%

Mauritanie3%

Autres3%

Structure CA consolidé par destination

Sur le marché local, le groupe écoule ses produits via le circuit traditionnel à hauteur de 85,7%, les

GMS à raison de 13,2% et les pharmacies pour les 1,1% restants. Il s’appuie sur une capacité de

distribution couvrant plus de 40 000 PDV (Points de ventes) édifié sur un parc automobile de plus

de 140 véhicules dont 86 appartenant aux distributeurs et dispose de 113 aires de stockage dont

40 appartenant à LILAS. Le groupe SAH LILAS emploie plus de 3400 salariés (dont 800 chez

AZUR détergents desquels une partie a été récupérée auprès des multinationales qui ont quitté la

Tunisie).

Par Moez Hadidane 24 juillet 2019

Forgé sur une stratégie d’investissement

prospective et ambitieuse, le groupe a multiplié

durant les cinq dernières années (2013-2018)

son chiffre d’affaires par 1,75 fois pour atteindre

440,4 millions de dinars en 2018, soit une

évolution moyenne de 11,8% par an. Le

Résultat Net Part du Groupe (RNPG) a été

multiplié durant cette même période par 1,6 fois

au niveau de 22,8 millions de dinars équivalent

à un taux de croissance annuel moyen de

9,8%, et ce en dépit des baisses enregistrées

en 2017 (-25,9%) et 2018 (-7,5%) impactées

par la hausse des prix des matières premières,

du coût de la dette et de la dépréciation du

dinar.

L’ambitieux programme d’investissement accompli est articulé autour de quatre axes de

développement : élargissement de la gamme hygiène papier, développement régional, intégration

verticale (en amont pour la ouate de cellulose et en aval pour l’emballage plastique des

détergents) et diversification des lignes de métiers. La concrétisation quasiment finalisée de ce

programme, a doté le groupe de tout une autre dimension. Sur la période 2018-2020 le chiffre

d’affaires sera multiplié par deux à plus de 800 Millions de dinars à l’horizon de 2020 alors que le

résultat net sera multiplié par trois à plus de 70 millions de dinars.

Les axes de développement Elargissement de la gamme hygiène papier : Une offre complète

L’histoire du groupe a

commencé avec la création de

la société SAH en 1994,

entrée en exploitation en

octobre 1995, avec l’activité de

démarrage les serviettes

anatomiques féminines.

En deux ans, la société

devient le leader du marché

tunisien sur le segment des

serviettes hygiéniques, elle

lance à partir de 1999 les

couches bébés.

Couches bébés45%

Hygiène féminine12%

Papiers hygiéniques

25%

Couches adultes3% Ouate

15%

Structure CA consolidé par ligne de produit

Face au succès de ses produits, elle enrichit son offre à partir de 2004 avec la gamme hygiène

papier (papiers mouchoir, serviettes de table et distributeur facial) complétée en 2008 avec le

lancement de la production des essuie-tout et des papiers toilettes.

Par Moez Hadidane 24 juillet 2019

En 2005, SAH lance les produits d’incontinence adulte (changes pour adultes) pour se

positionner en tant que premier producteur de cette catégorie de papier en Afrique du Nord. En

2009, la société lance la production des lingettes.

La société a entamé ses premières exportations en 1996 vers la Libye, en 2000 vers l’Afrique

sub-saharienne et en 2005 vers l’Algérie.

Lilas est leader du marché du papier hygiénique en Tunisie, elle est concurrencé localement par

les sociétés Sancella (Peaudouce, Nana, Lotus, top etc.), le Comptoir du papier sanitaire (IRIS),

Complexe industriel des produits d’accueil & papier, CIPAP (Calinou, Fresh), la Société

Internationale de Production du Papier SIPP (KOTIS), le Turc Hayat Holding (Molfix), Tunisie

papier d'accueil (TUPAC) etc.

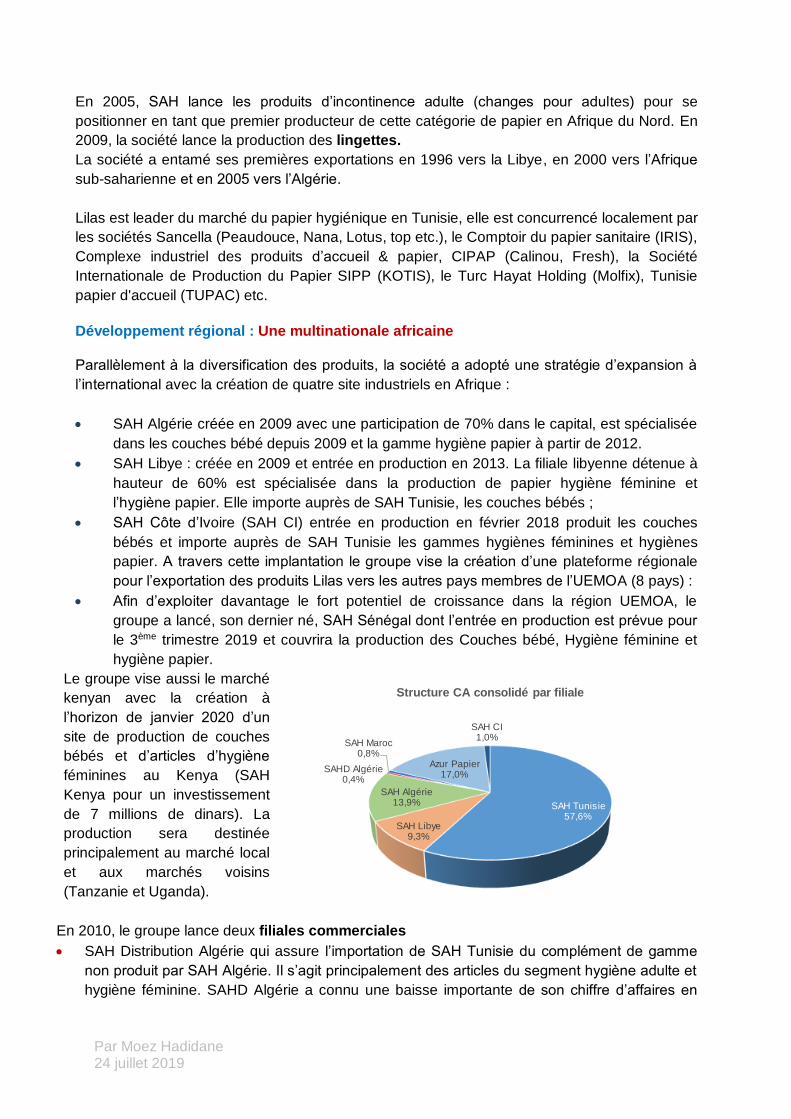

Développement régional : Une multinationale africaine Parallèlement à la diversification des produits, la société a adopté une stratégie d’expansion à

l’international avec la création de quatre site industriels en Afrique :

SAH Algérie créée en 2009 avec une participation de 70% dans le capital, est spécialisée

dans les couches bébé depuis 2009 et la gamme hygiène papier à partir de 2012.

SAH Libye : créée en 2009 et entrée en production en 2013. La filiale libyenne détenue à

hauteur de 60% est spécialisée dans la production de papier hygiène féminine et

l’hygiène papier. Elle importe auprès de SAH Tunisie, les couches bébés ;

SAH Côte d’Ivoire (SAH CI) entrée en production en février 2018 produit les couches

bébés et importe auprès de SAH Tunisie les gammes hygiènes féminines et hygiènes

papier. A travers cette implantation le groupe vise la création d’une plateforme régionale

pour l’exportation des produits Lilas vers les autres pays membres de l’UEMOA (8 pays) :

Afin d’exploiter davantage le fort potentiel de croissance dans la région UEMOA, le

groupe a lancé, son dernier né, SAH Sénégal dont l’entrée en production est prévue pour

le 3ème trimestre 2019 et couvrira la production des Couches bébé, Hygiène féminine et

hygiène papier.

Le groupe vise aussi le marché

kenyan avec la création à

l’horizon de janvier 2020 d’un

site de production de couches

bébés et d’articles d’hygiène

féminines au Kenya (SAH

Kenya pour un investissement

de 7 millions de dinars). La

production sera destinée

principalement au marché local

et aux marchés voisins

(Tanzanie et Uganda).

SAH Tunisie57,6%

SAH Libye9,3%

SAH Algérie13,9%

SAHD Algérie0,4%

SAH Maroc0,8%

Azur Papier17,0%

SAH CI1,0%

Structure CA consolidé par filiale

En 2010, le groupe lance deux filiales commerciales

SAH Distribution Algérie qui assure l’importation de SAH Tunisie du complément de gamme

non produit par SAH Algérie. Il s’agit principalement des articles du segment hygiène adulte et

hygiène féminine. SAHD Algérie a connu une baisse importante de son chiffre d’affaires en

Par Moez Hadidane 24 juillet 2019

2017 suite au changement de la réglementation algérienne et l’interdiction d’importation de

produits fabriqués en Algérie.

SAH Maroc, assure l’importation et la commercialisation de la gamme Lilas sur le territoire

marocain après une expérience non concluante de commercialisation à travers un distributeur

importateur exclusif.

Stratégie d’intégration verticale : De la ouate de cellulose à l’emballage des détergents. La Stratégie d’intégration verticale a commencé avec l’entrée en production à partir de 2012 de la

société Azur Papier SA assurant une indépendance dans l’approvisionnement du groupe en

ouate de cellulose (matière première utilisée dans la production de la gamme hygiène papier).

Azur papier est dotée actuellement d’une capacité de production de 21 000 tonnes par an dont

70% est orientée pour l’approvisionnement du groupe. Ayant atteint la pleine capacité et compte

tenu de la forte demande du papier non tissé, le groupe a lancé une 2ème ligne de production d’une

capacité de 33 000 Tonnes/an pour un coût d’investissement de 85 millions de dinars. Le

démarrage de production est prévu pour le 4ème trimestre de l’année en cours. Une part de 40% de

la production (de la 2ème ligne) sera destinée au besoin du groupe, le reliquat sera écoulé hors

groupe et à l’export.

Par ailleurs, dans le cadre de sa stratégie de diversification sur la ligne de métier détergents, SAH

(n’ayant trouvé aucun fournisseur qui lui assure un approvisionnement total et la qualité requise) a

bâti sa propre unité de fabrication d’emballage en plastiques pour le conditionnement des

détergents liquide pour un coût de 9 millions de dinars. Cette unité assurera une indépendance

dans l’approvisionnement mais surtout une qualité supérieure par rapport à la concurrence

particulièrement sur le segment de l’eau de javel dont la qualité des emballages n’a pas évolué

depuis des dizaines d’années.

Stratégie de diversification : Des détergents haut de gamme Made In Tunisia Avec le désengagement progressif des firmes multinationales de la Tunisie (ayant opté à se

localiser sur des centres régionaux), l’absence d’un leader local sur toute la gamme, la dominance

de l’importation et la qualité parfois moyenne sur certains produits, le groupe a décidé en 2016 de

lancer une industrie des détergents en Tunisie (made in tunisia). Dans ce cadre la société Azur

Détergents a été créée avec objet la production de détergents sous la marque Lilas destinée (dans

une première étape) au marché local. Les produits d’Azur Détergent ont débarqué sur le marché

depuis le mois de mai 2019 avec une gamme quasiment complète de produits détergents (poudre

et liquide pour lavage machine et mains, nettoyant et désodorisant sols & sanitaire et l’eau de

javel). Cette activité bénéficiera de la notoriété du nom de la marque LILAS et du réseau de

distribution actuel du groupe, ce qui permettra d’exploiter les synergies entre les activités du

groupe (logistique transport et stockage).

Le coût d’investissement de l’activité détergents y compris la création d’une unité de production

d’emballages en plastique s’est élevé à 83 millions de dinars et permettra au groupe de produire

140 milles tonnes/an de détergents (Poudre:50k tonnes /an ; Liquide : 40k tonnes /an ; Eau de

javel : 50k tonnes /an). Le chiffre d’affaires de cette activité est estimé à une fois le montant total

de l’investissement dès la première année de démarrage (2019).

Financement : Ni dilution Ni fort endettement

Par Moez Hadidane 24 juillet 2019

Entre 2017 et 2018 le groupe a dépensé 136 millions de dinars en CAPEX et prévoit d’investir 72

millions de dinars supplémentaire en 2019 rattachés à la finalisation du projet ligne métier

détergents, à la création & l’augmentation des capacités de SAH Cote d’Ivoire, à l’extension de

capacité d’Azur Papier de 157% et le démarrage au T3-2019 de SAH Sénégal (Investissement de

13 millions de dinars). En raison du lourd programme d’investissement, le groupe Lilas perce ainsi

un tournant historique qui n’a pas été sans impact sur ses finances. Le BFR d’exploitation

consolidé a augmenté de 32 millions de dinars en 2017 et de 65 millions de dinars en 2018.

Compte tenu de l’enveloppe d’investissement et de l’accroissement du BFR, la société mère n’a

évidemment pas distribué de dividende depuis juin 2016. Le groupe s’est financé principalement

par des emprunts et crédits de gestion auprès des banques à hauteur de 146 millions de dinars

entre 2017 et 2018, des financements en capital risque pour 80 millions de dinars entre 2018 et

2019. L’augmentation récente de capital avec la levée de 50 millions de dinars au mois de juin

2019, n’est que la dernière étape du schéma de financement.

Par ailleurs, compte tenue de la rétention des bénéfices au sein du groupe durant trois exercice

consécutifs, de la levée par la société mère de 50,266 millions de dinars en fonds propres, la

réduction de la dette brute à partir de 2019 (le groupe commence à dégager depuis le premier

semestre 2019 suffisamment de trésorerie qui lui a permis de soulager ses engagements

bancaires) : le Gearing consolidé passera en dessous des 90% à partir de 2019 contre 96,8% en

2018 et un pic de 98,3% en 2017. Le société SAH Tunisie compte renouer avec les dividendes à

partir de 2020 (au titre de l’exercice 2019) avec la distribution de 45% des bénéfices de la société

mère.

Le bon dosage dettes/fonds propres (ou effet de levier vs dilution) permettra au groupe de ramener

la rentabilité financière (ROE) de 11,1% en 2018 à 16,8% dès 2019 et 23,8% en 2020.

Réalisations financières récentes : Fin d’un cycle et introduction d’un nouveau.

Le groupe SAH (LILAS) clôture l’année 2018 avec un chiffre d’affaires consolidé de 440,35 millions

de dinars contre 373.41 millions de dinars en 2017, enregistrant une progression de 17,9%.

Les charges d’exploitation, ont toutefois augmenté à un rythme, un peu plus rapide, de 23,5% au

niveau de 397,4 millions de dinars tirées par la hausse de la facture des achats consommés de

27,4% et des charges de personnels de 19,5%.

Le résultat d’exploitation du groupe ressort ainsi à 45,5 millions de dinars en 2018 en recul de

17,4%. Le taux de marge opératoire passe de 14,6% en 2017 à 10,3% fin 2018.

La dette financière nette (DFN) du groupe s’est élevée fin 2018 à 271 millions de dinars, contre

206 millions de dinars en 2017. Même si en apparence élevé, ce niveau d’endettement est

cohérent dans la mesure où la dette brute 2018 représente 5,5 années EBITDA 2018 et 3,1

années EBITDA 2019.

Les charges financières du groupe se sont faites tout de même ressenties, accostant fin 2018 à

32,5 millions de dinars contre 27,9 millions de dinars en 2017. Le groupe dégage au final un

RNPG de baisse de 7,1% à 22,98 millions de dinars.

Résultat des courses, la rentabilité de 2018 a été impactée sous le poids des facteurs

Par Moez Hadidane 24 juillet 2019

La hausse des prix des matières premières de 30% pour la cellulose et 15% pour le super

absorbant (matières premières utilisées dans les gammes couches et serviettes

féminines) ;

Les fluctuations importantes sur le marché des changes : 80% des matières premières sont

importées dont 65% sont libellées en euro les 35% restant en dollar ;

Les investissements réalisés impliquant des charges d’usures ;

La hausse du TMM durant les deux dernières années.

Il est à noter que SAH SA se fournit de matières premières auprès de sa filiale Azur Papier qui

représentent 15% des achats totaux de matières premières de SAH SA. La ouate de cellulose

fabriquée à partir de papier usées et/ou de pâtes à papier, est utilisé pour la fabrication de la

gamme hygiène papier.

Aperçu du marché des détergents : Un marché trop vaste

La branche détergents et produits d’entretiens est constituée de trois familles de produits

distinctes, à savoir celle :

1. Des savons ;

2. Des détergents et des produits d’entretiens (détergents poudre et liquide, désodorisant,

détartrants, assouplissants, soude etc.) et ;

3. De l’Eau de javel.

Ce qui distingue les détergents (ou agent de surface, détersif, surfactant) est la présence dans leur

composition d’un élément chimique appelé le tensioactif, issu généralement du pétrole et doté de

propriétés tensioactives, ce qui le rend capable de nettoyer en entraînant par dissolution les

impuretés.

L’agent tensioactif le plus utilisé dans l’industrie des détergents est l’acide sulfonique ou l’acide

Alkyl-Benzène-Sulfonique linéaire (Linear Alkyl-Benzene Sulfonic Acid « LABS »). Ce tensioactif

est préparé par sulfonation (neutralisation) d'un Alkyl-Benzène Linéaire (LAB).

Dans les pays industrialisés, les matières premières des détergents ont été profondément

modifiées durant la dernière décennie. La tendance est vers la substitution des alkyl-benzènes-

sulfonâtes de sodium par des détergents biodégradables d’origine naturelle : Les alcools gras

éthoxylés, les sulfates d’alkyle et les alkyléthersulfates

Selon la partie de la molécule douée de propriétés détergentes on distingue quatre catégories de

détergents : Anioniques, Cationiques, Non-ioniques et Zwitterioniques. Outre l’agent tensioactif, un

détergent est composé également :

D’eau : détermine la concentration du produit final, entraîne les salissures détachées par le lavage

et permet de donner la température nécessaire ;

D’adjuvants : Produits moussants ou produits anti-mousse, les stabilisants, Séquestrant, les

inhibiteurs de corrosion, les Produits bactéricides, les enzymes, les agents blanchissants agissent

comme oxydant doux sur certaines taches colorées;

De parfums : Ils sont Utilisés dans les détergents pour masquer les mauvaises odeurs de certains

ingrédients et conférer au détergent une odeur agréable ;

De colorants : Ils donnent aux détergents une couleur attirante.

Par Moez Hadidane 24 juillet 2019

Le marché mondial des détergents est estimé à 140 milliards de dollars et est dominé par des

firmes multinationales : Procter & Gamble (USA), Unilever (Néerlando-britannique), Church &

Dwight (USA) ; Henkel (Allemagne), Clorox (USA), Reckitt Benckiser (Angleterre).

L’industrie des détergents est une industrie de transformation, c’est-à-dire de mélange et de

conditionnement. Les matières premières nécessaires à la formulation des détergents sont

achetées auprès des sociétés importantes de produits chimiques, à savoir : CLARIANT, BASF,

SHELL, COGNIS, SASSOL, HUNSMANN. Aucun des producteurs de détergents ne fabrique la

totalité des matières premières nécessaires à la formulation.

Pour ce qui est du tensioactif, seules quelques multinationales de détergents le fabrique. En

Tunisie deux grandes unités appartenant à des firmes multinationales (Henkel et Unilever)

fabriquent entièrement l’élément tensioactif. Quatre autres unités, de taille plus petite, fabriquent le

détergent à partir de tensioactif importé et ne font que la formulation et l’atomisation.

Toutefois, les données du commerce extérieurs de la Tunisie dévoilent une part très faible de

l’importations des matières premières primaires pour la fabrication des détergents. En effet, les

multinationales historiquement présentes en Tunisie ont diminué leur présence industrielle

(particulièrement Unilever et est en partie Henkel) et ont opté de desservir la Tunisie à partir de

plateforme industrielles régionales (Espagne, Egypte, France, Italie etc.) via directement leurs

filiales commerciales installées en Tunisie ou via des distributeurs locaux. Il est à noter que depuis

notre accord de libre-échange avec l’Union Européenne, les importations de détergents (produits

finis et matières premières) sont totalement exonérées (depuis 2008) de droits de douanes.

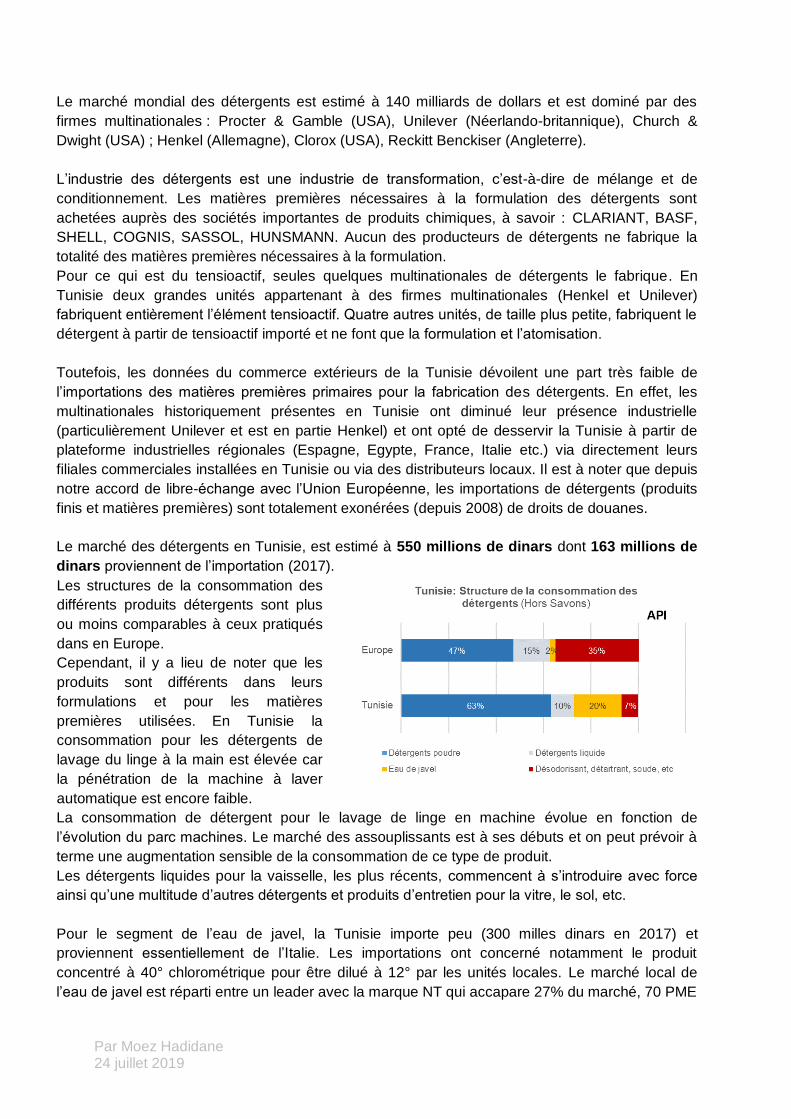

Le marché des détergents en Tunisie, est estimé à 550 millions de dinars dont 163 millions de

dinars proviennent de l’importation (2017).

Les structures de la consommation des

différents produits détergents sont plus

ou moins comparables à ceux pratiqués

dans en Europe.

Cependant, il y a lieu de noter que les

produits sont différents dans leurs

formulations et pour les matières

premières utilisées. En Tunisie la

consommation pour les détergents de

lavage du linge à la main est élevée car

la pénétration de la machine à laver

automatique est encore faible.

La consommation de détergent pour le lavage de linge en machine évolue en fonction de

l’évolution du parc machines. Le marché des assouplissants est à ses débuts et on peut prévoir à

terme une augmentation sensible de la consommation de ce type de produit.

Les détergents liquides pour la vaisselle, les plus récents, commencent à s’introduire avec force

ainsi qu’une multitude d’autres détergents et produits d’entretien pour la vitre, le sol, etc.

Pour le segment de l’eau de javel, la Tunisie importe peu (300 milles dinars en 2017) et

proviennent essentiellement de l’Italie. Les importations ont concerné notamment le produit

concentré à 40° chlorométrique pour être dilué à 12° par les unités locales. Le marché local de

l’eau de javel est réparti entre un leader avec la marque NT qui accapare 27% du marché, 70 PME

Par Moez Hadidane 24 juillet 2019

avec la marque NT accaparant 27% (30 millions de litres) et des micro entreprises sans la marque

NT avec 46% de part de marché.

En Tunisie, la consommation de l’eau de javel est importante et son évolution est soutenue.

Pourtant, l’Eau de Javel commercialisée n’a pas fait l’objet d’amélioration ou d’innovations

significatives durant plusieurs décennies. La Tunisie exporte de l’eau de javel principalement vers

la Libye (55% du total exportation) et l’Algérie (29%).

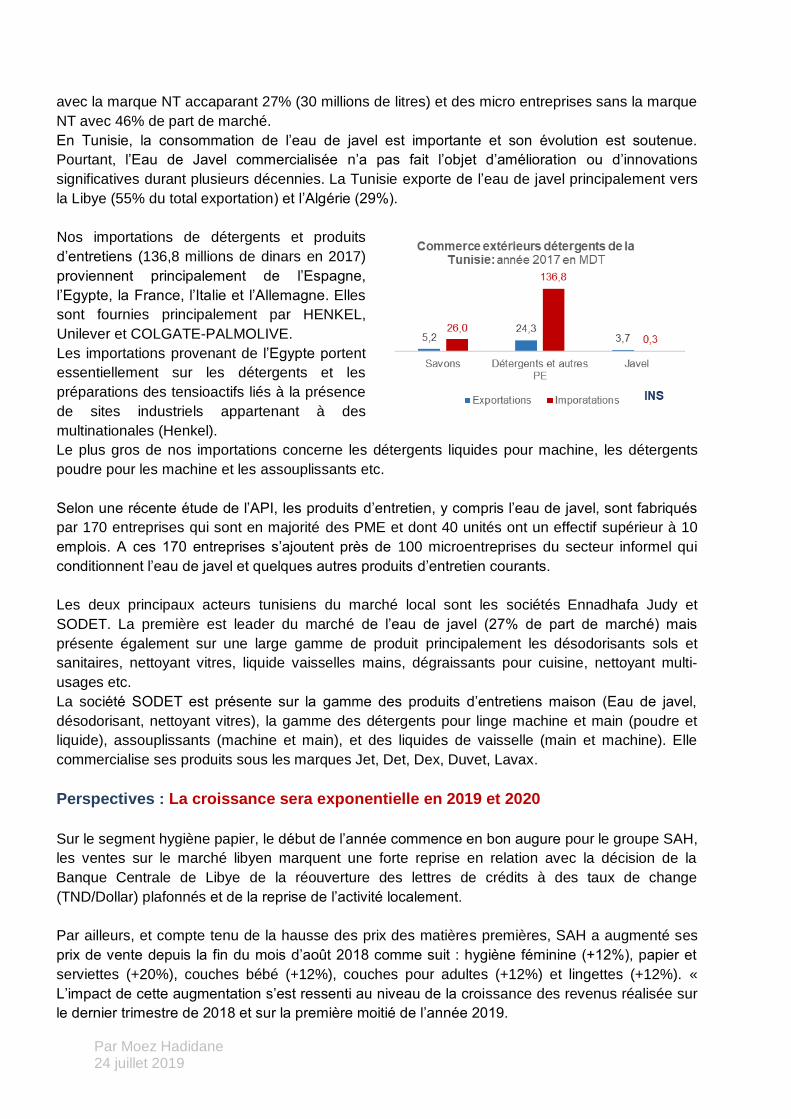

Nos importations de détergents et produits

d’entretiens (136,8 millions de dinars en 2017)

proviennent principalement de l’Espagne,

l’Egypte, la France, l’Italie et l’Allemagne. Elles

sont fournies principalement par HENKEL,

Unilever et COLGATE-PALMOLIVE.

Les importations provenant de l’Egypte portent

essentiellement sur les détergents et les

préparations des tensioactifs liés à la présence

de sites industriels appartenant à des

multinationales (Henkel).

Le plus gros de nos importations concerne les détergents liquides pour machine, les détergents

poudre pour les machine et les assouplissants etc.

Selon une récente étude de l’API, les produits d’entretien, y compris l’eau de javel, sont fabriqués

par 170 entreprises qui sont en majorité des PME et dont 40 unités ont un effectif supérieur à 10

emplois. A ces 170 entreprises s’ajoutent près de 100 microentreprises du secteur informel qui

conditionnent l’eau de javel et quelques autres produits d’entretien courants.

Les deux principaux acteurs tunisiens du marché local sont les sociétés Ennadhafa Judy et

SODET. La première est leader du marché de l’eau de javel (27% de part de marché) mais

présente également sur une large gamme de produit principalement les désodorisants sols et

sanitaires, nettoyant vitres, liquide vaisselles mains, dégraissants pour cuisine, nettoyant multi-

usages etc.

La société SODET est présente sur la gamme des produits d’entretiens maison (Eau de javel,

désodorisant, nettoyant vitres), la gamme des détergents pour linge machine et main (poudre et

liquide), assouplissants (machine et main), et des liquides de vaisselle (main et machine). Elle

commercialise ses produits sous les marques Jet, Det, Dex, Duvet, Lavax.

Perspectives : La croissance sera exponentielle en 2019 et 2020

Sur le segment hygiène papier, le début de l’année commence en bon augure pour le groupe SAH,

les ventes sur le marché libyen marquent une forte reprise en relation avec la décision de la

Banque Centrale de Libye de la réouverture des lettres de crédits à des taux de change

(TND/Dollar) plafonnés et de la reprise de l’activité localement.

Par ailleurs, et compte tenu de la hausse des prix des matières premières, SAH a augmenté ses

prix de vente depuis la fin du mois d’août 2018 comme suit : hygiène féminine (+12%), papier et

serviettes (+20%), couches bébé (+12%), couches pour adultes (+12%) et lingettes (+12%). «

L’impact de cette augmentation s’est ressenti au niveau de la croissance des revenus réalisée sur

le dernier trimestre de 2018 et sur la première moitié de l’année 2019.

Par Moez Hadidane 24 juillet 2019

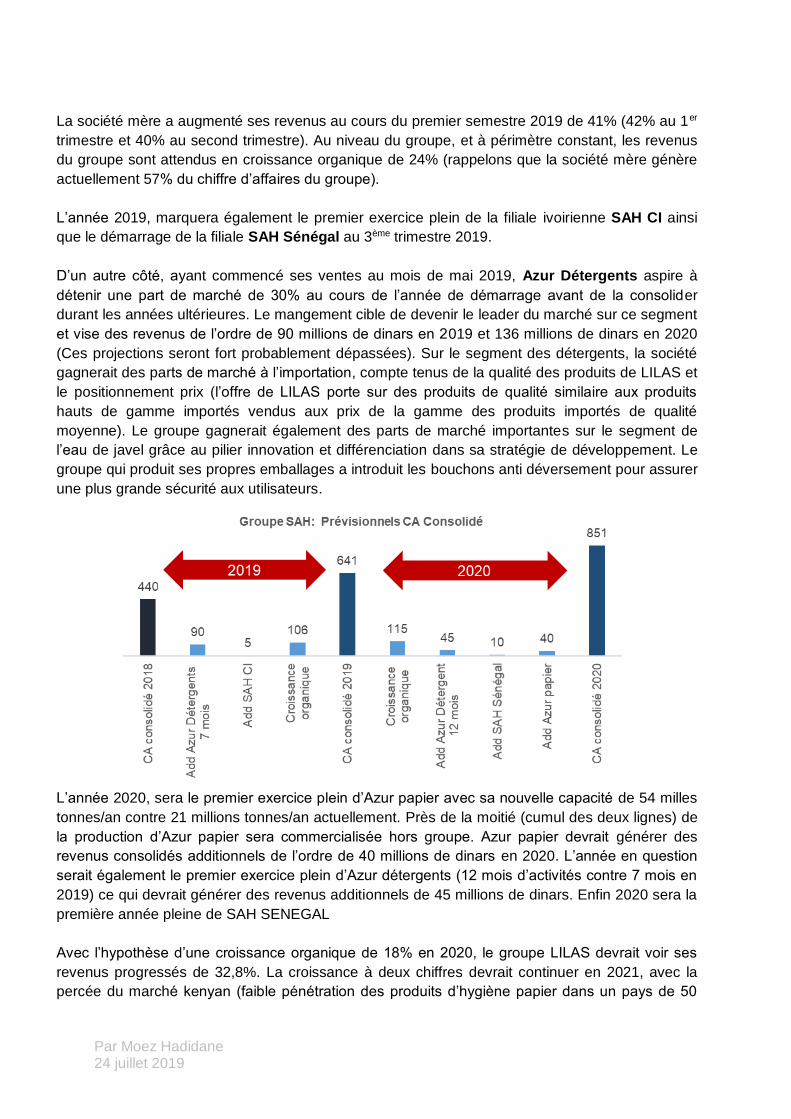

La société mère a augmenté ses revenus au cours du premier semestre 2019 de 41% (42% au 1er

trimestre et 40% au second trimestre). Au niveau du groupe, et à périmètre constant, les revenus

du groupe sont attendus en croissance organique de 24% (rappelons que la société mère génère

actuellement 57% du chiffre d’affaires du groupe).

L’année 2019, marquera également le premier exercice plein de la filiale ivoirienne SAH CI ainsi

que le démarrage de la filiale SAH Sénégal au 3ème trimestre 2019.

D’un autre côté, ayant commencé ses ventes au mois de mai 2019, Azur Détergents aspire à

détenir une part de marché de 30% au cours de l’année de démarrage avant de la consolider

durant les années ultérieures. Le mangement cible de devenir le leader du marché sur ce segment

et vise des revenus de l’ordre de 90 millions de dinars en 2019 et 136 millions de dinars en 2020

(Ces projections seront fort probablement dépassées). Sur le segment des détergents, la société

gagnerait des parts de marché à l’importation, compte tenus de la qualité des produits de LILAS et

le positionnement prix (l’offre de LILAS porte sur des produits de qualité similaire aux produits

hauts de gamme importés vendus aux prix de la gamme des produits importés de qualité

moyenne). Le groupe gagnerait également des parts de marché importantes sur le segment de

l’eau de javel grâce au pilier innovation et différenciation dans sa stratégie de développement. Le

groupe qui produit ses propres emballages a introduit les bouchons anti déversement pour assurer

une plus grande sécurité aux utilisateurs.

L’année 2020, sera le premier exercice plein d’Azur papier avec sa nouvelle capacité de 54 milles

tonnes/an contre 21 millions tonnes/an actuellement. Près de la moitié (cumul des deux lignes) de

la production d’Azur papier sera commercialisée hors groupe. Azur papier devrait générer des

revenus consolidés additionnels de l’ordre de 40 millions de dinars en 2020. L’année en question

serait également le premier exercice plein d’Azur détergents (12 mois d’activités contre 7 mois en

2019) ce qui devrait générer des revenus additionnels de 45 millions de dinars. Enfin 2020 sera la

première année pleine de SAH SENEGAL

Avec l’hypothèse d’une croissance organique de 18% en 2020, le groupe LILAS devrait voir ses

revenus progressés de 32,8%. La croissance à deux chiffres devrait continuer en 2021, avec la

percée du marché kenyan (faible pénétration des produits d’hygiène papier dans un pays de 50

Par Moez Hadidane 24 juillet 2019

millions d’habitant en forte urbanisation (26% actuellement) et croissance économique soutenue

(5%).

Pour les années 2019 et 2020, la croissance des revenus sera autour de 45,6% en 2019 à 641

millions de dinars et de 32,8% à 851 millions de dinars. En parallèle, les charges d’exploitation

augmenteront de 41,3% en 2019 et de 30,2% en 2020.

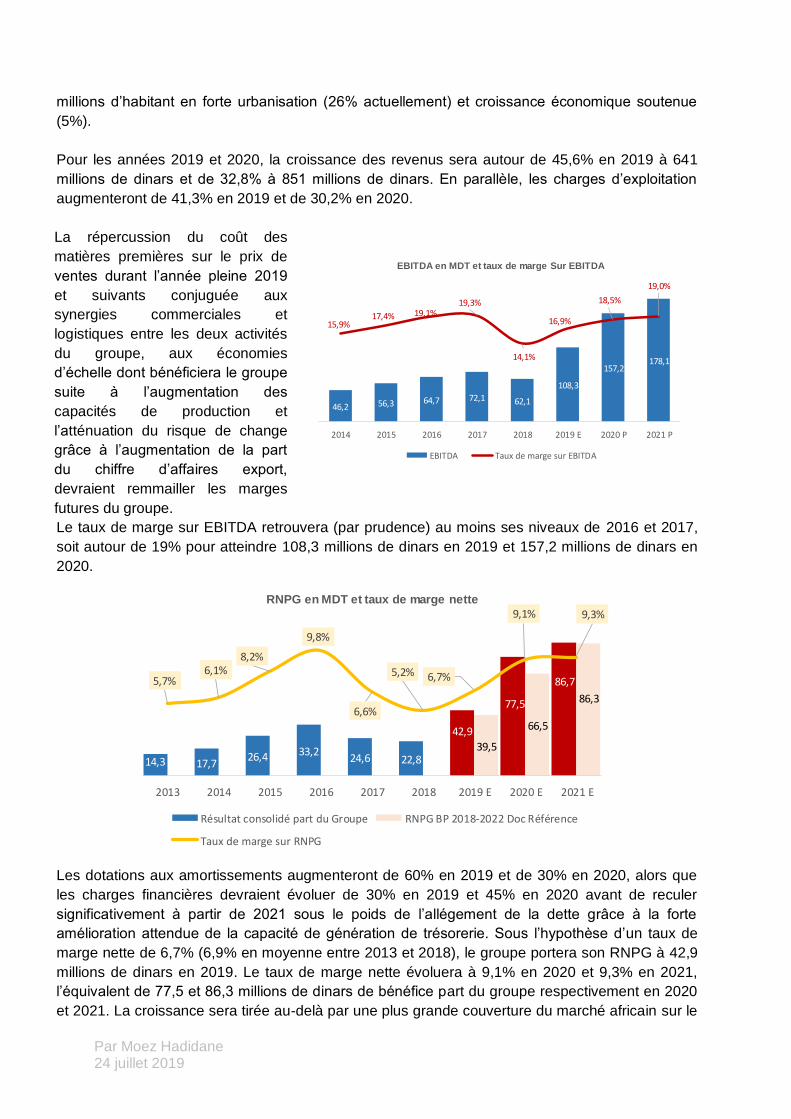

La répercussion du coût des

matières premières sur le prix de

ventes durant l’année pleine 2019

et suivants conjuguée aux

synergies commerciales et

logistiques entre les deux activités

du groupe, aux économies

d’échelle dont bénéficiera le groupe

suite à l’augmentation des

capacités de production et

l’atténuation du risque de change

grâce à l’augmentation de la part

du chiffre d’affaires export,

devraient remmailler les marges

futures du groupe.

46,2 56,3 64,7 72,1 62,1

108,3

157,2178,1

15,9%17,4% 19,1%

19,3%

14,1%

16,9%

18,5%

19,0%

2014 2015 2016 2017 2018 2019 E 2020 P 2021 P

EBITDA en MDT et taux de marge Sur EBITDA

EBITDA Taux de marge sur EBITDA

Le taux de marge sur EBITDA retrouvera (par prudence) au moins ses niveaux de 2016 et 2017,

soit autour de 19% pour atteindre 108,3 millions de dinars en 2019 et 157,2 millions de dinars en

2020.

14,3 17,726,4 33,2

24,6 22,8

42,9

77,5

86,7

39,5

66,5

86,3

5,7%6,1%

8,2%

9,8%

6,6%

5,2% 6,7%

9,1% 9,3%

2013 2014 2015 2016 2017 2018 2019 E 2020 E 2021 E

RNPG en MDT et taux de marge nette

Résultat consolidé part du Groupe RNPG BP 2018-2022 Doc Référence

Taux de marge sur RNPG

Les dotations aux amortissements augmenteront de 60% en 2019 et de 30% en 2020, alors que

les charges financières devraient évoluer de 30% en 2019 et 45% en 2020 avant de reculer

significativement à partir de 2021 sous le poids de l’allégement de la dette grâce à la forte

amélioration attendue de la capacité de génération de trésorerie. Sous l’hypothèse d’un taux de

marge nette de 6,7% (6,9% en moyenne entre 2013 et 2018), le groupe portera son RNPG à 42,9

millions de dinars en 2019. Le taux de marge nette évoluera à 9,1% en 2020 et 9,3% en 2021,

l’équivalent de 77,5 et 86,3 millions de dinars de bénéfice part du groupe respectivement en 2020

et 2021. La croissance sera tirée au-delà par une plus grande couverture du marché africain sur le

Par Moez Hadidane 24 juillet 2019

segment papier et du marché tunisien sur les détergents, mais aussi grâce à une sensible

contraction des charges financières et des charges d’amortissement.

Sur un horizon plus long terme, le groupe dispose des atouts et avantages comparatifs pour

s’aligner aux grandes firmes internationales à travers des alternatives de croissances notamment

la couverture de nouveaux marchés (Europe, Asie etc..) et l’élargissement de la gamme de ses

produits notamment : les articles de soins corporels, les produits de rasage, les colles et produits

adhésifs, les désodorisants air, les insecticides etc.