Embed Size (px)

Citation preview

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

SENSIBILISATION A LA

NORME IFRS 9

26 ET 29 SEPTEMBRE 2017

2THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Objectifs

• Renforcer la culture générale sur la norme IFRS 9

• Comprendre les modifications apportées par IFRS 9 à la classification

et à l’évaluation des instruments financiers

• Comprendre le nouveau système de provisionnement sous IFRS 9

• Mesurer les impacts de la norme IFRS 9

• Appréhender la mise en œuvre et les impacts d’IFRS 9 chez NATIXIS

3THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Le support de la

formation contient

des pages non

projetées au cours

du séminaire,

apportant des

informations

complémentaires ou

illustrations

Les pages non

projetées sont

marquées du

symbole

La norme IFRS 91Phase 1 – Classer et évaluer les

instruments financiers2Phase 2 – Déprécier les actifs

financiers3Déclinaison pour Natixis

& échanges4

Sommaire

4THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

ACPR = Autorité de Contrôle Prudentiel et de Résolution

AFS = Available For Sale (Actifs disponibles à la vente)

AMF = Autorité des Marchés Financiers

BCE = Banque Centrale Européenne

BdF = Banque de France

BM = Business Model (modèle économique)

CA = Capital Adequacy

CET1 = Core Equity Tiers 1 (CET1+AT1=T1)

CFH = Cash Flow Hedge

COREP = COmmon solvency REPorting framework

CR = Credit Risk

CRBF : Comité de la Réglementation Bancaire et Financière

CRD = Capital Requirements Directive

CRR = Capital Requirements Regulation

EAD = Exposure At Default (Exposiition au défaut)

EBA = European Banking Authority

ECB = European Central Bank

ECL = Expected Credit Loss

EL = Expected Loss (Pertes attendues)

FINREP = consolidated FINancial REPorting framework

FIRB = Internal Ratings Based Foundation

FP, OF = Fonds Propres (Own Funds)

FSB = Financial Standard Board

FTA = First Time Application

FTC = Flux de Trésorerie Contractuels

GAAP = Generally Accepted Accounting Principles

GAAP = Generally Accepted Accounting Principles

FVH = Fair Value Hedge

HTC = Held To Collect

HTCS = Held To Collect and Sell

HTM = Held To Maturity (Actifs détenus jusqu’à échéance)

IAS = International Accounting Standards

IASB = Internation Accounting Standards Board

IFRIC = IFRS Interpretations Committee

IFRS = International Financial Reporting Standards

IRBA = Internal Ratings-Based Advanced

ITS = Implementing Technical Standards

JV = Juste Valeur

JVOCI = Juste Valeur par OCI

JVR = Juste Valeur par Résultat

K, EFP = Exigence en Fonds Propres

LGD = Loss Given Default (perte en cas de défaut)

NIH = Net Investment Hedge

OCI = Other Comprehensive Income (autres éléments du résultat

global)

PD = Prodbaility of Default (pobabilité de défaut)

PIT = Point In Time

RW = Risk Weight (pondération en risque)

RWA = Risk Weighted Assets (Actifs Pondérés)

SI = Système d’Information

SPPI = Solely Payment of Principal and Interest

SURFI = Système Unifié de Rapport Financier

TIE = Taux d’Intérêt Effectif

TTC = Through The Cycle

XBRL = eXtensible Business Reporting Language

Glossaire

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

La norme IFRS 91

6THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

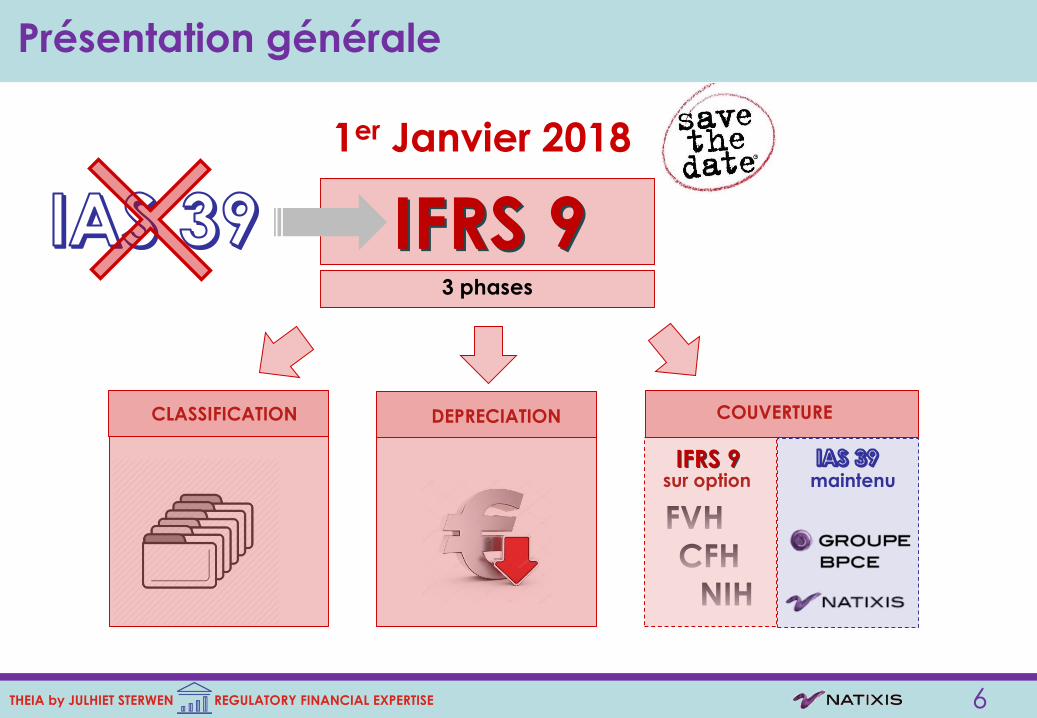

1er Janvier 2018

3 phases

CLASSIFICATION DEPRECIATION COUVERTURE

Présentation générale

IFRS 9

maintenusur optionIFRS 9

7THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

▪ Les normes IFRS (International Financial Reporting Standards) sont des normes

internationales destinées à améliorer la communication financière à l’international

par une harmonisation et une standardisation de la présentation des données

comptables. Elles sont rédigées par l’IASB (International Accounting Standards

Board).

▪ Depuis 2005, les normes IFRS remplacent les normes IAS (International Accounting

Standards) existantes depuis 1973.

▪ Le respect des normes IFRS est obligatoire en Europe pour les sociétés cotées en

bourse et les grands groupes internationaux (facultatives pour les autres sociétés)

depuis le 1er janvier 2005.

Contexte normatif comptable

8THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Suite à la crise de 2008, la norme IAS 39 (Instruments financiers – comptabilisation et

évaluation) a été fortement remise en question. Les critiques suivantes ont notamment

été formulées :

Cadre trop complexe pour la classification des instruments financiers

Provisions trop faibles et reconnaissance tardive des pertes

Intention de gestion pas assez prise en compte pour la classification

Application incohérente de la norme

Mauvaise adéquation avec la réalité des activités de l’entreprise

Faiblesses d’IAS 39

9THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

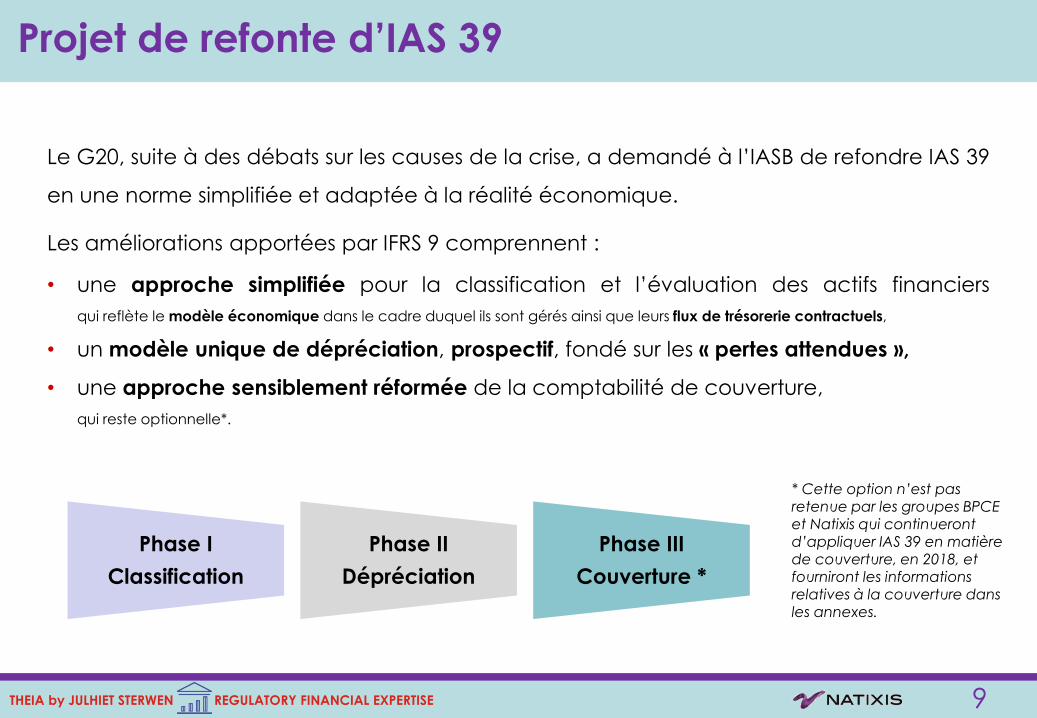

Le G20, suite à des débats sur les causes de la crise, a demandé à l’IASB de refondre IAS 39

en une norme simplifiée et adaptée à la réalité économique.

Les améliorations apportées par IFRS 9 comprennent :

• une approche simplifiée pour la classification et l’évaluation des actifs financiers

qui reflète le modèle économique dans le cadre duquel ils sont gérés ainsi que leurs flux de trésorerie contractuels,

• un modèle unique de dépréciation, prospectif, fondé sur les « pertes attendues »,

• une approche sensiblement réformée de la comptabilité de couverture,

qui reste optionnelle*.

Phase I

Classification

Phase II

Dépréciation

Phase III

Couverture *

Projet de refonte d’IAS 39

* Cette option n’est pas retenue par les groupes BPCE et Natixis qui continueront d’appliquer IAS 39 en matière de couverture, en 2018, et fourniront les informations relatives à la couverture dans les annexes.

10THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

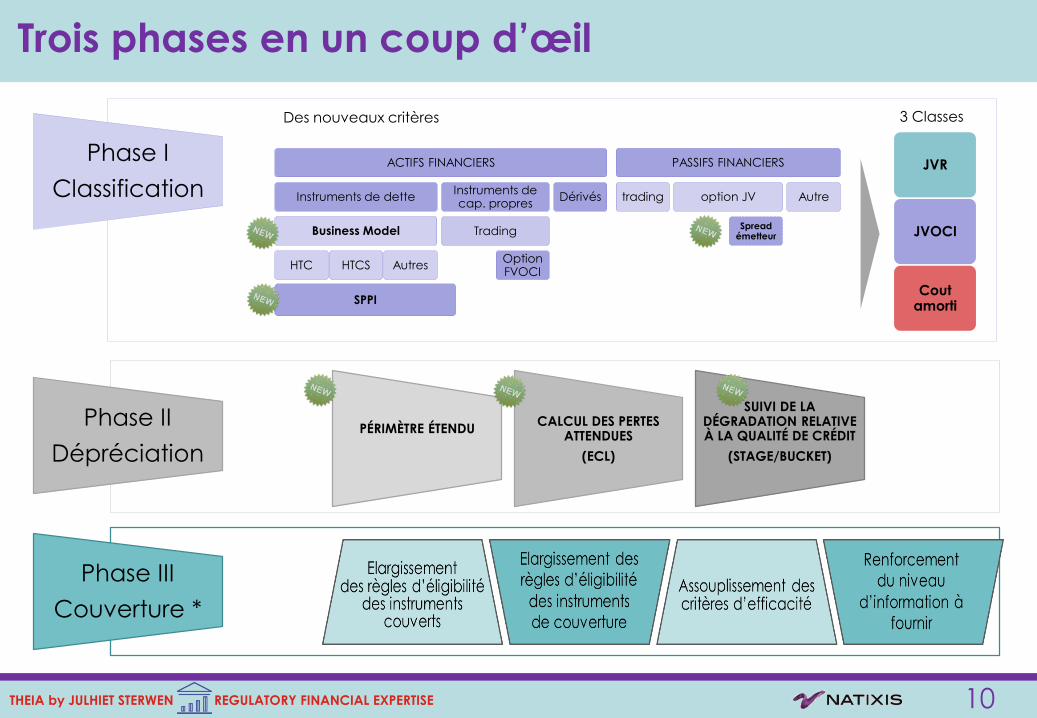

PÉRIMÈTRE ÉTENDUCALCUL DES PERTES

ATTENDUES

(ECL)

SUIVI DE LA DÉGRADATION RELATIVE À LA QUALITÉ DE CRÉDIT

(STAGE/BUCKET)

Trois phases en un coup d’œil

Phase II

Dépréciation

Phase III

Couverture *

Phase I

ClassificationJVR

JVOCI

Cout amorti

Des nouveaux critères 3 Classes

ACTIFS FINANCIERS

Instruments de dette

Business Model

HTC

SPPI

HTCS

SPPI

Autres

Instruments de cap. propres

Trading

Option FVOCI

Dérivés

PASSIFS FINANCIERS

trading option JV

Spread émetteur

Autre

SPPI

11THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

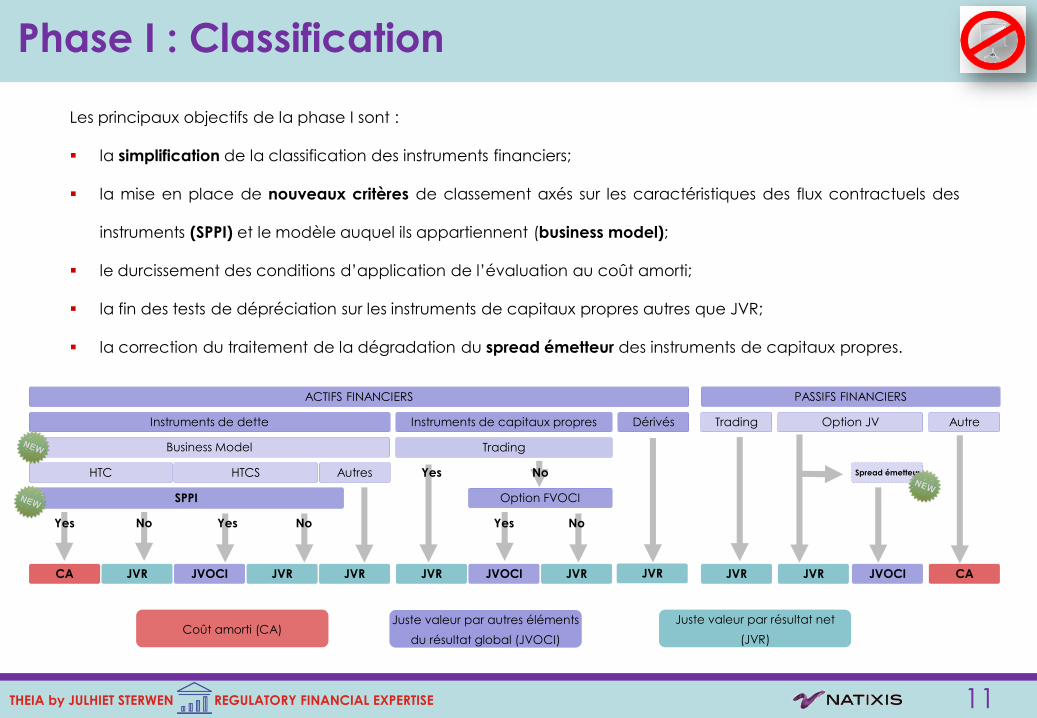

Phase I : Classification

Les principaux objectifs de la phase I sont :

▪ la simplification de la classification des instruments financiers;

▪ la mise en place de nouveaux critères de classement axés sur les caractéristiques des flux contractuels des

instruments (SPPI) et le modèle auquel ils appartiennent (business model);

▪ le durcissement des conditions d’application de l’évaluation au coût amorti;

▪ la fin des tests de dépréciation sur les instruments de capitaux propres autres que JVR;

▪ la correction du traitement de la dégradation du spread émetteur des instruments de capitaux propres.

ACTIFS FINANCIERS

Instruments de dette

Business Model

HTC

SPPI

Yes

CA

No

JVR

HTCS

SPPI

Yes

JVOCI

No

JVR

Autres

JVR

Instruments de capitaux propres

Trading

Yes

JVR

No

Option FVOCI

Yes

JVOCI

No

JVR

Dérivés

JVR

PASSIFS FINANCIERS

Trading

JVR

Option JV

JVR

Spread émetteur

JVOCI

Autre

CA

Juste valeur par résultat net

(JVR)

Juste valeur par autres éléments

du résultat global (JVOCI)Coût amorti (CA)

SPPI

12THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

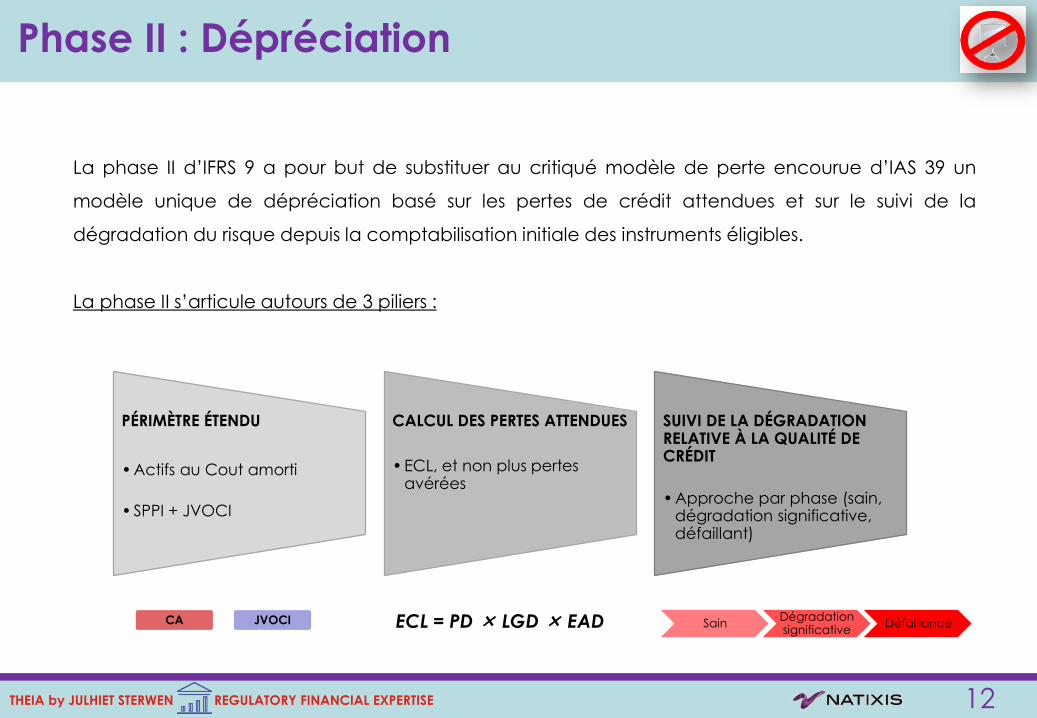

La phase II d’IFRS 9 a pour but de substituer au critiqué modèle de perte encourue d’IAS 39 un

modèle unique de dépréciation basé sur les pertes de crédit attendues et sur le suivi de la

dégradation du risque depuis la comptabilisation initiale des instruments éligibles.

La phase II s’articule autours de 3 piliers :

Phase II : Dépréciation

PÉRIMÈTRE ÉTENDU

• Actifs au Cout amorti

• SPPI + JVOCI

CALCUL DES PERTES ATTENDUES

• ECL, et non plus pertes avérées

SUIVI DE LA DÉGRADATION RELATIVE À LA QUALITÉ DE CRÉDIT

• Approche par phase (sain, dégradation significative, défaillant)

CA JVOCI ECL = PD × LGD × EAD SainDégradation significative

Défaillance

13THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

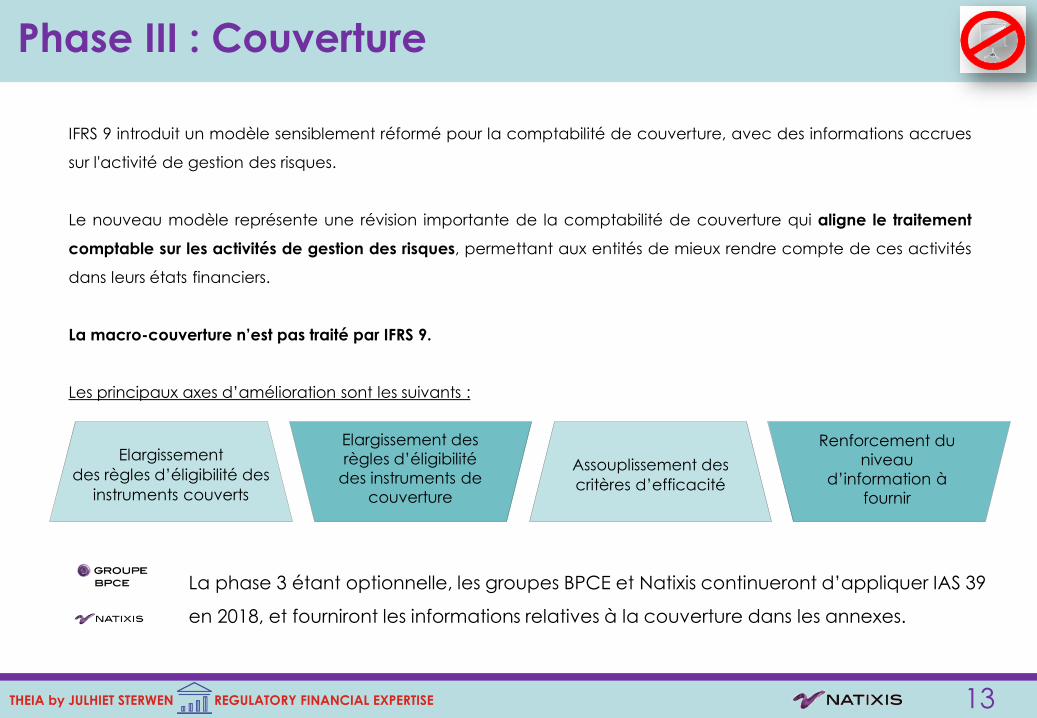

IFRS 9 introduit un modèle sensiblement réformé pour la comptabilité de couverture, avec des informations accrues

sur l'activité de gestion des risques.

Le nouveau modèle représente une révision importante de la comptabilité de couverture qui aligne le traitement

comptable sur les activités de gestion des risques, permettant aux entités de mieux rendre compte de ces activités

dans leurs états financiers.

La macro-couverture n’est pas traité par IFRS 9.

Les principaux axes d’amélioration sont les suivants :

Elargissement

des règles d’éligibilité des

instruments couverts

Elargissement des

règles d’éligibilité

des instruments de

couverture

Renforcement du

niveau

d’information à

fournir

Assouplissement des

critères d’efficacité

Phase III : Couverture

La phase 3 étant optionnelle, les groupes BPCE et Natixis continueront d’appliquer IAS 39

en 2018, et fourniront les informations relatives à la couverture dans les annexes.

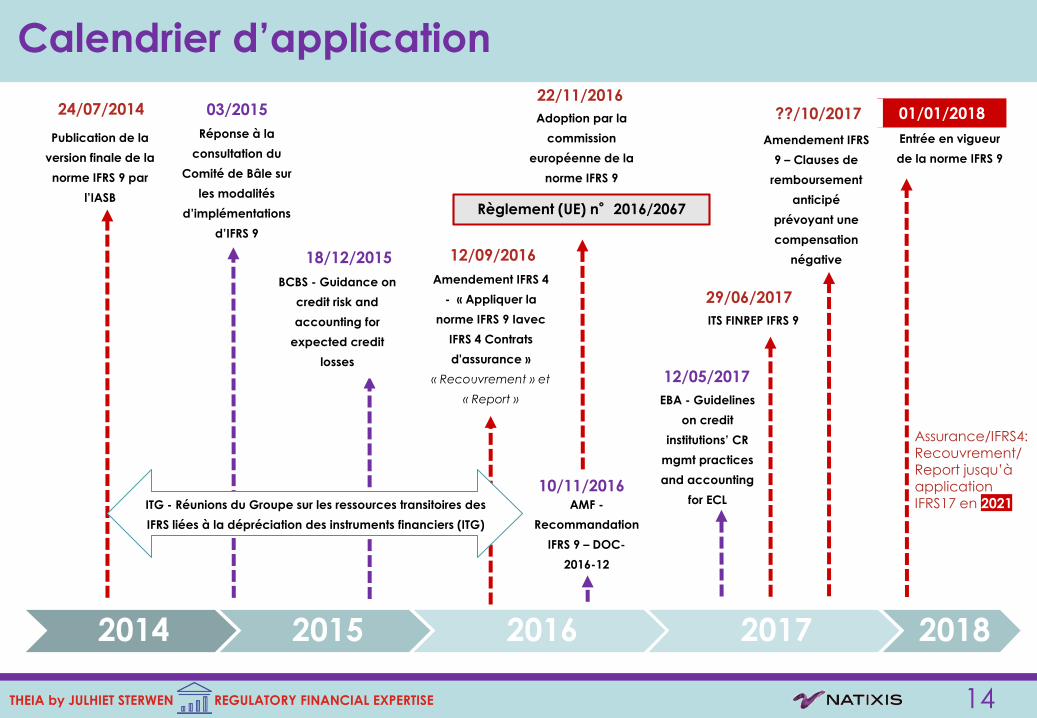

14THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Publication de la

version finale de la

norme IFRS 9 par

l’IASB

Entrée en vigueur

de la norme IFRS 9

Adoption par la

commission

européenne de la

norme IFRS 9

Réponse à la

consultation du

Comité de Bâle sur

les modalités

d’implémentations

d’IFRS 9

Règlement (UE) n°2016/2067

24/07/2014 03/201522/11/2016

01/01/2018

Calendrier d’application

Amendement IFRS

9 – Clauses de

remboursement

anticipé

prévoyant une

compensation

négative

??/10/2017

Amendement IFRS 4

- « Appliquer la

norme IFRS 9 Iavec

IFRS 4 Contrats

d'assurance »

« Recouvrement » et

« Report »

12/09/2016

ITS FINREP IFRS 9

29/06/2017

EBA - Guidelines

on credit

institutions’ CR

mgmt practices

and accounting

for ECL

12/05/2017

AMF -

Recommandation

IFRS 9 – DOC-

2016-12

10/11/2016

2014 2015 2016 2017 2018

BCBS - Guidance on

credit risk and

accounting for

expected credit

losses

18/12/2015

ITG - Réunions du Groupe sur les ressources transitoires des

IFRS liées à la dépréciation des instruments financiers (ITG)

Assurance/IFRS4:Recouvrement/Report jusqu’à application IFRS17 en 2021

15THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

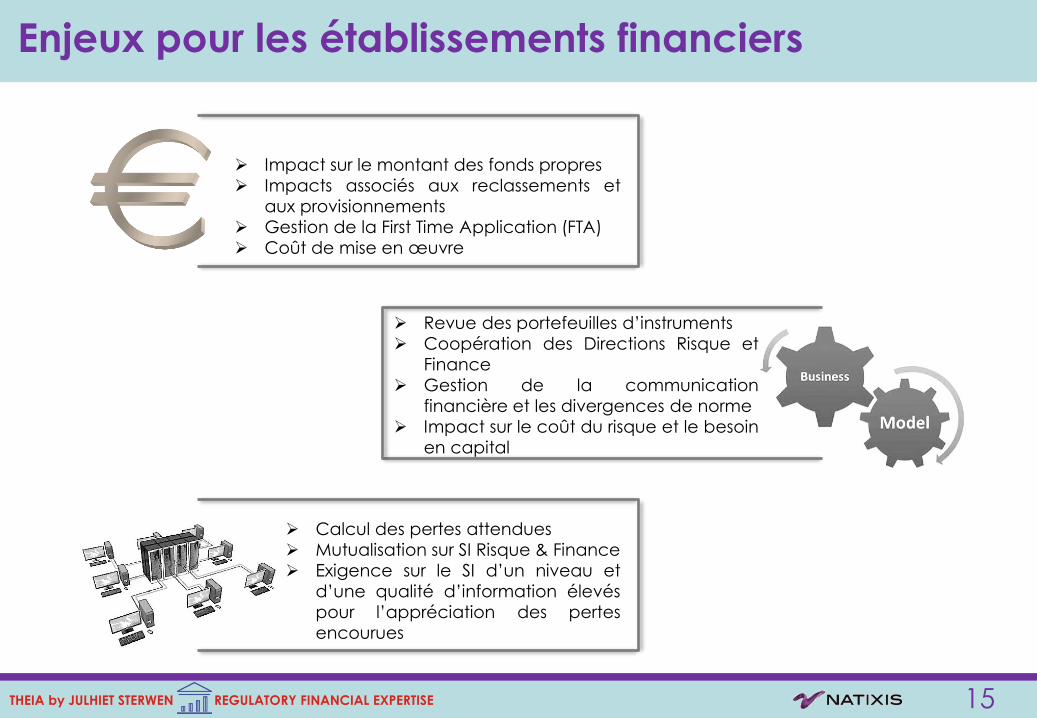

Enjeux pour les établissements financiers

➢ Impact sur le montant des fonds propres

➢ Impacts associés aux reclassements et

aux provisionnements

➢ Gestion de la First Time Application (FTA)

➢ Coût de mise en œuvre

➢ Revue des portefeuilles d’instruments

➢ Coopération des Directions Risque et

Finance

➢ Gestion de la communication

financière et les divergences de norme

➢ Impact sur le coût du risque et le besoin

en capital

➢ Calcul des pertes attendues

➢ Mutualisation sur SI Risque & Finance

➢ Exigence sur le SI d’un niveau et

d’une qualité d’information élevés

pour l’appréciation des pertes

encourues

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

Comité de Bâle

Phase I : Classer et évaluer les

instruments financiers2

17THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

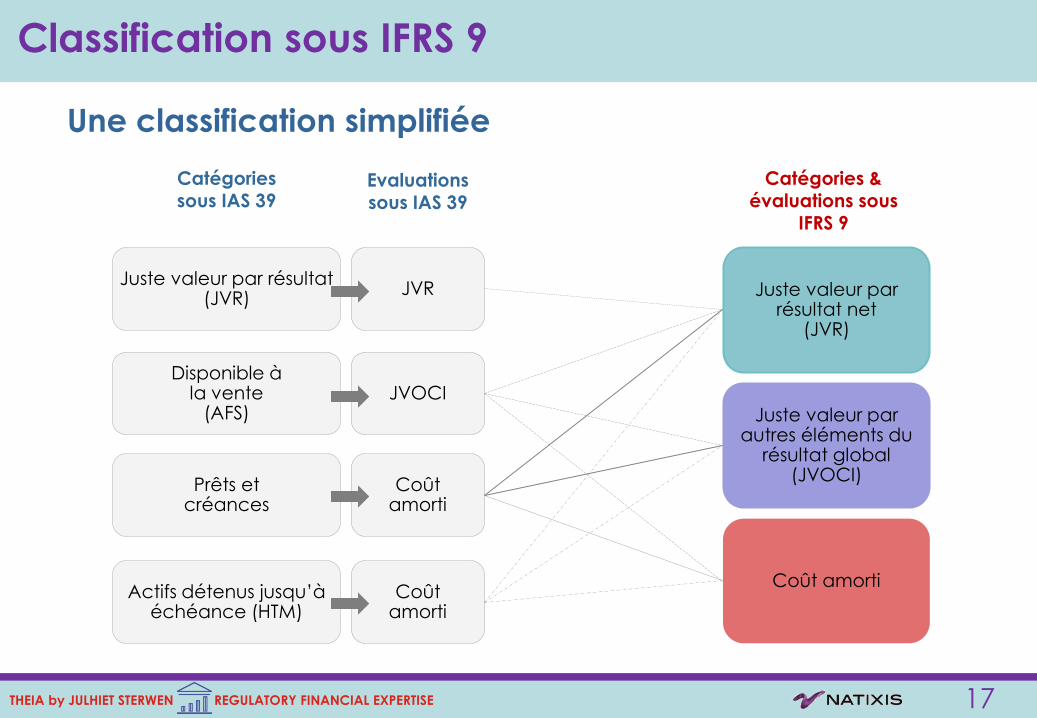

Coût amorti

Coût amorti

Juste valeur par résultat net

(JVR)

Juste valeur par autres éléments du

résultat global(JVOCI)

Coût amorti

JVR

JVOCI

Prêts et créances

Actifs détenus jusqu’à échéance (HTM)

Juste valeur par résultat(JVR)

Disponible à la vente

(AFS)

Catégories sous IAS 39

Catégories & évaluations sous

IFRS 9

Evaluationssous IAS 39

Une classification simplifiée

Classification sous IFRS 9

18THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

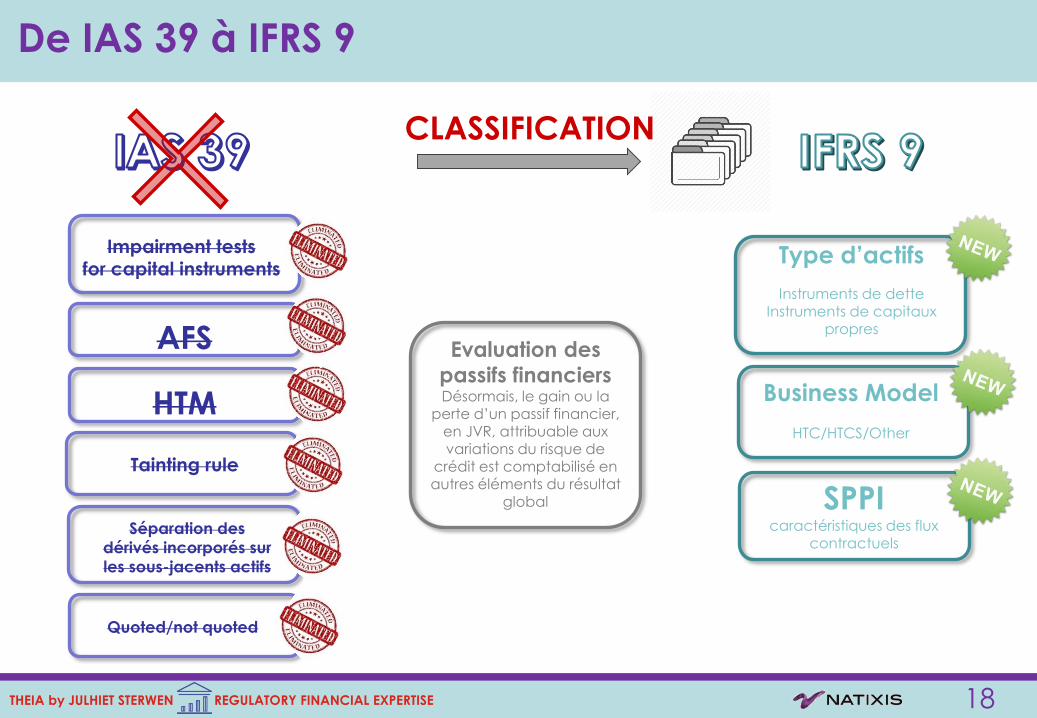

Type d’actifs

Instruments de dette

Instruments de capitaux propres

CLASSIFICATION

De IAS 39 à IFRS 9

AFS

HTM

Séparation des

dérivés incorporés sur

les sous-jacents actifs

Business Model

HTC/HTCS/Other

SPPIcaractéristiques des flux

contractuels

Evaluation des

passifs financiersDésormais, le gain ou la

perte d’un passif financier, en JVR, attribuable aux variations du risque de

crédit est comptabilisé en autres éléments du résultat

global

Impairment testsfor capital instruments

Quoted/not quoted

Tainting rule

19THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

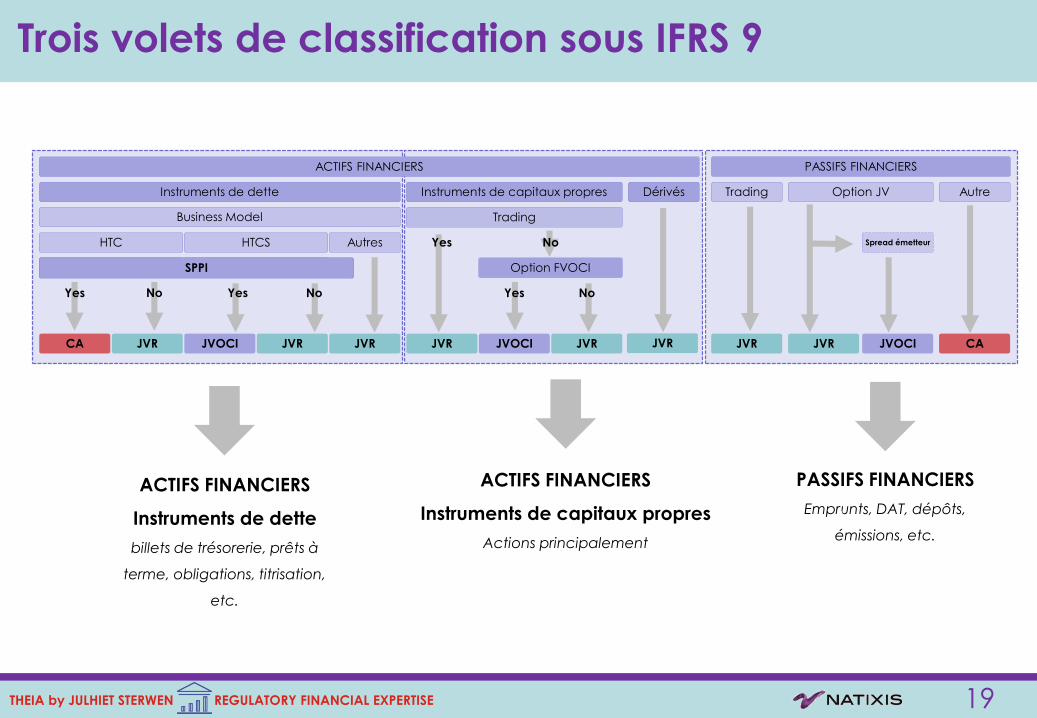

Trois volets de classification sous IFRS 9

ACTIFS FINANCIERS

Instruments de dette

billets de trésorerie, prêts à

terme, obligations, titrisation,

etc.

ACTIFS FINANCIERS

Instruments de capitaux propres

Actions principalement

PASSIFS FINANCIERS

Emprunts, DAT, dépôts,

émissions, etc.

ACTIFS FINANCIERS

Instruments de dette

Business Model

HTC

SPPI

Yes

CA

No

JVR

HTCS

SPPI

Yes

JVOCI

No

JVR

Autres

JVR

Instruments de capitaux propres

Trading

Yes

JVR

No

Option FVOCI

Yes

JVOCI

No

JVR

Dérivés

JVR

PASSIFS FINANCIERS

Trading

JVR

Option JV

JVR

Spread émetteur

JVOCI

Autre

CA

SPPI

20THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

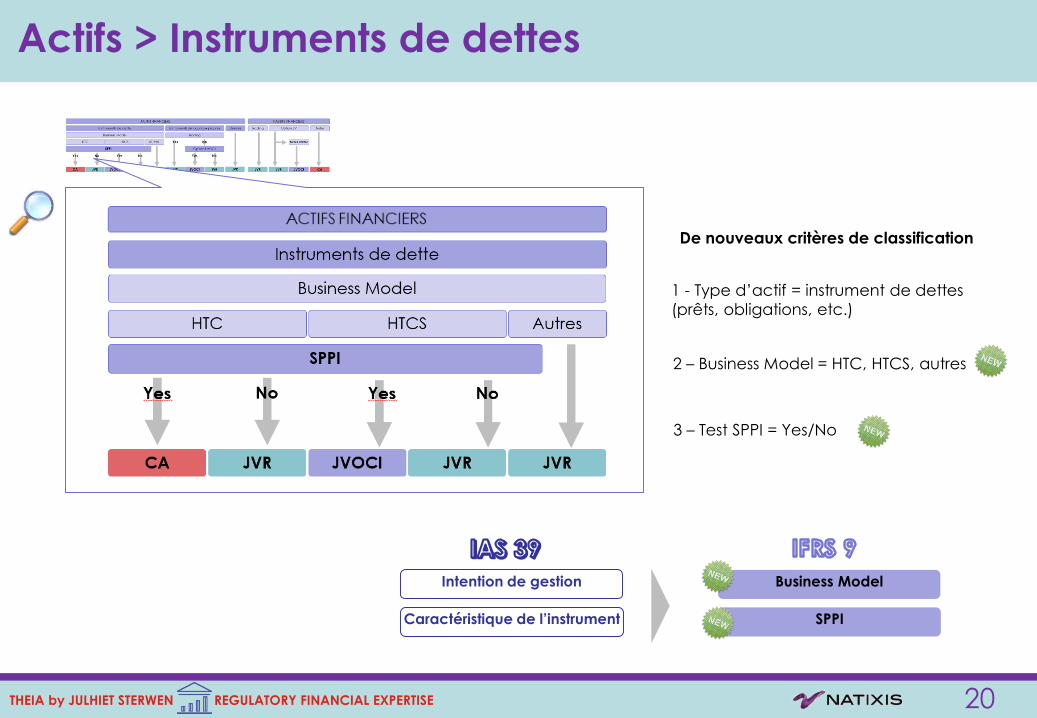

Actifs > Instruments de dettes

1 - Type d’actif = instrument de dettes

(prêts, obligations, etc.)

2 – Business Model = HTC, HTCS, autres

3 – Test SPPI = Yes/No

De nouveaux critères de classification

Intention de gestion

Caractéristique de l’instrument

Business Model

SPPI

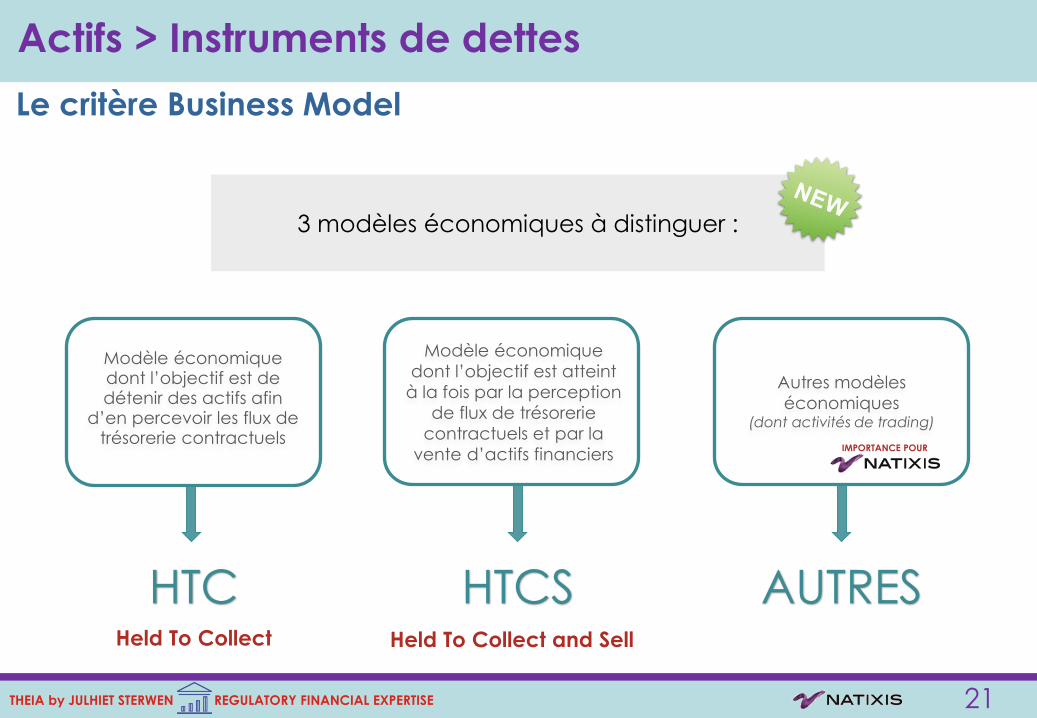

21THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Modèle économique

dont l’objectif est atteint

à la fois par la perception

de flux de trésorerie

contractuels et par la

vente d’actifs financiers

Modèle économique dont l’objectif est de détenir des actifs afin

d’en percevoir les flux de trésorerie contractuels

Autres modèles

économiques(dont activités de trading)

HTC HTCSHeld To Collect Held To Collect and Sell

3 modèles économiques à distinguer :

AUTRES

Actifs > Instruments de dettes

Le critère Business Model

IMPORTANCE POUR

22THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

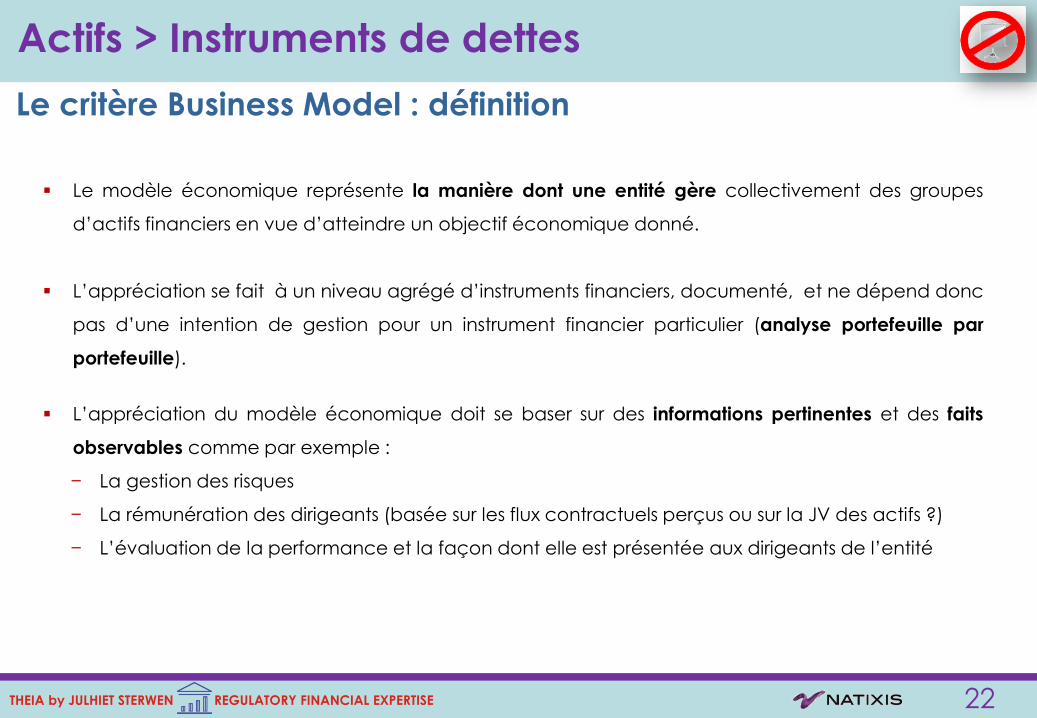

▪ Le modèle économique représente la manière dont une entité gère collectivement des groupes

d’actifs financiers en vue d’atteindre un objectif économique donné.

▪ L’appréciation se fait à un niveau agrégé d’instruments financiers, documenté, et ne dépend donc

pas d’une intention de gestion pour un instrument financier particulier (analyse portefeuille par

portefeuille).

▪ L’appréciation du modèle économique doit se baser sur des informations pertinentes et des faits

observables comme par exemple :

− La gestion des risques

− La rémunération des dirigeants (basée sur les flux contractuels perçus ou sur la JV des actifs ?)

− L’évaluation de la performance et la façon dont elle est présentée aux dirigeants de l’entité

Actifs > Instruments de dettes

Le critère Business Model : définition

23THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

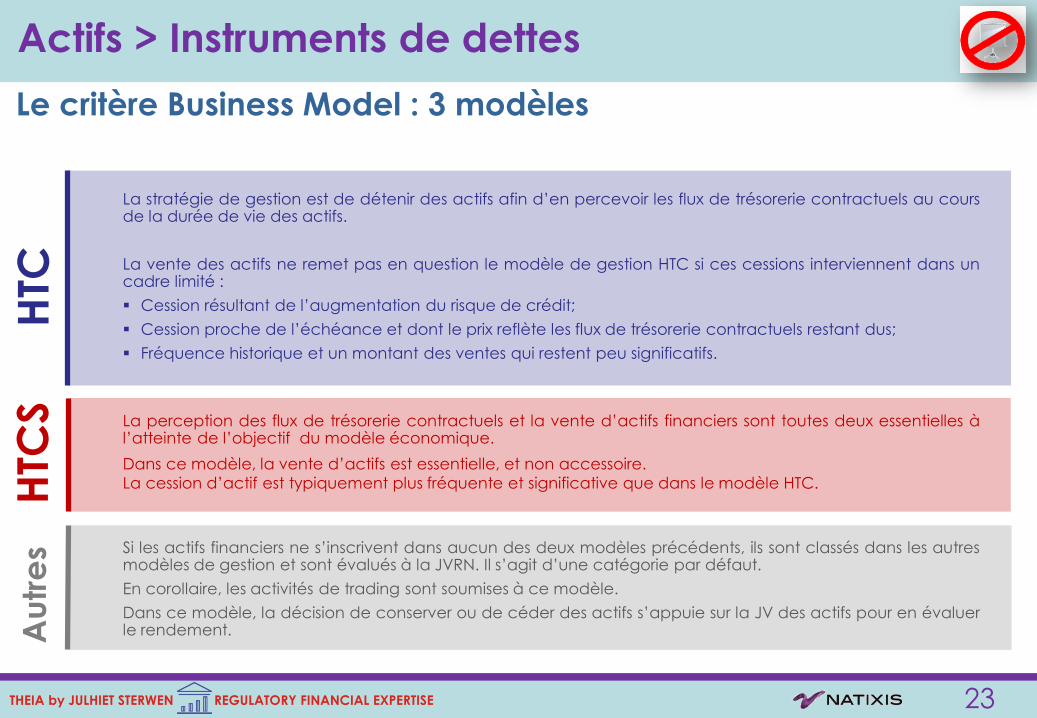

HTC

La stratégie de gestion est de détenir des actifs afin d’en percevoir les flux de trésorerie contractuels au coursde la durée de vie des actifs.

La vente des actifs ne remet pas en question le modèle de gestion HTC si ces cessions interviennent dans uncadre limité :

▪ Cession résultant de l’augmentation du risque de crédit;

▪ Cession proche de l’échéance et dont le prix reflète les flux de trésorerie contractuels restant dus;

▪ Fréquence historique et un montant des ventes qui restent peu significatifs.

La perception des flux de trésorerie contractuels et la vente d’actifs financiers sont toutes deux essentielles àl’atteinte de l’objectif du modèle économique.

Dans ce modèle, la vente d’actifs est essentielle, et non accessoire.

La cession d’actif est typiquement plus fréquente et significative que dans le modèle HTC.

Si les actifs financiers ne s’inscrivent dans aucun des deux modèles précédents, ils sont classés dans les autresmodèles de gestion et sont évalués à la JVRN. Il s’agit d’une catégorie par défaut.

En corollaire, les activités de trading sont soumises à ce modèle.

Dans ce modèle, la décision de conserver ou de céder des actifs s’appuie sur la JV des actifs pour en évaluerle rendement.

HTC

SA

utr

es

Actifs > Instruments de dettes

Le critère Business Model : 3 modèles

24THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

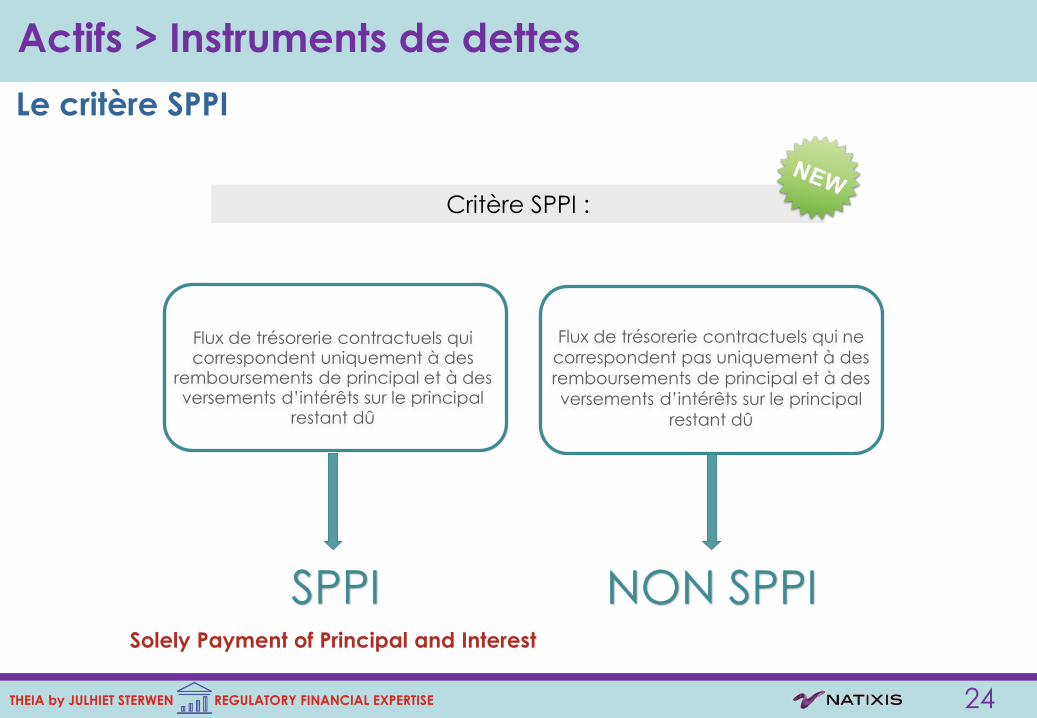

Flux de trésorerie contractuels qui ne

correspondent pas uniquement à des

remboursements de principal et à des

versements d’intérêts sur le principal

restant dû

Flux de trésorerie contractuels qui correspondent uniquement à des

remboursements de principal et à des versements d’intérêts sur le principal

restant dû

SPPI NON SPPISolely Payment of Principal and Interest

Critère SPPI :

Actifs > Instruments de dettes

Le critère SPPI

25THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Valeur temps

de l’argent

Risque de crédit

Autres Intérêts

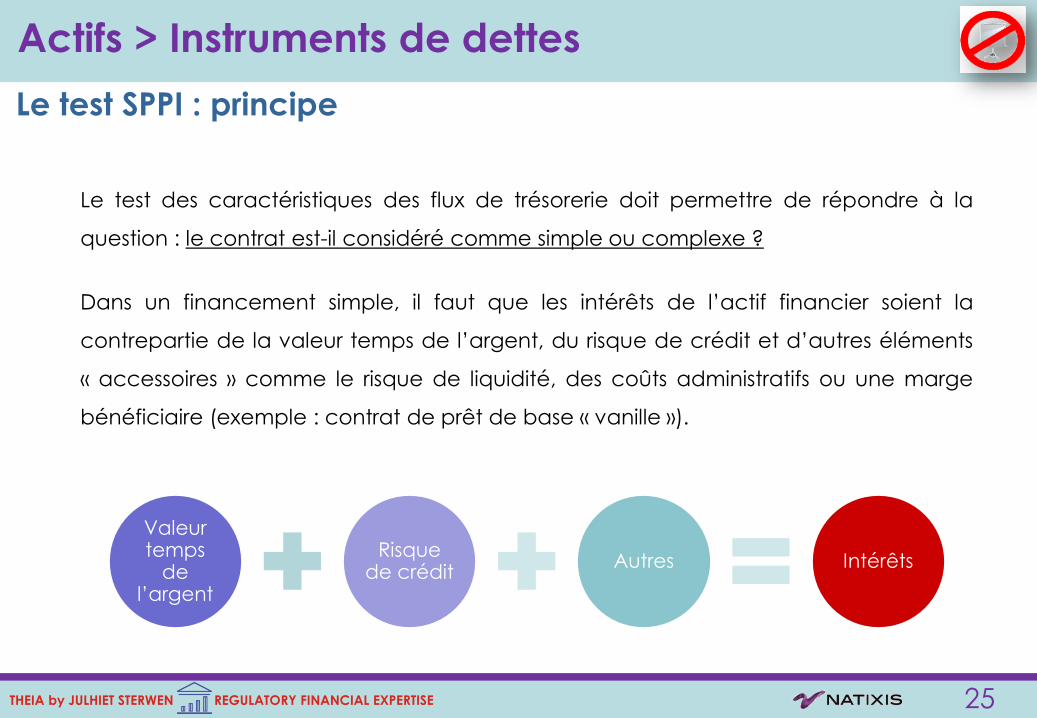

Le test des caractéristiques des flux de trésorerie doit permettre de répondre à la

question : le contrat est-il considéré comme simple ou complexe ?

Dans un financement simple, il faut que les intérêts de l’actif financier soient la

contrepartie de la valeur temps de l’argent, du risque de crédit et d’autres éléments

« accessoires » comme le risque de liquidité, des coûts administratifs ou une marge

bénéficiaire (exemple : contrat de prêt de base « vanille »).

Actifs > Instruments de dettes

Le test SPPI : principe

26THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

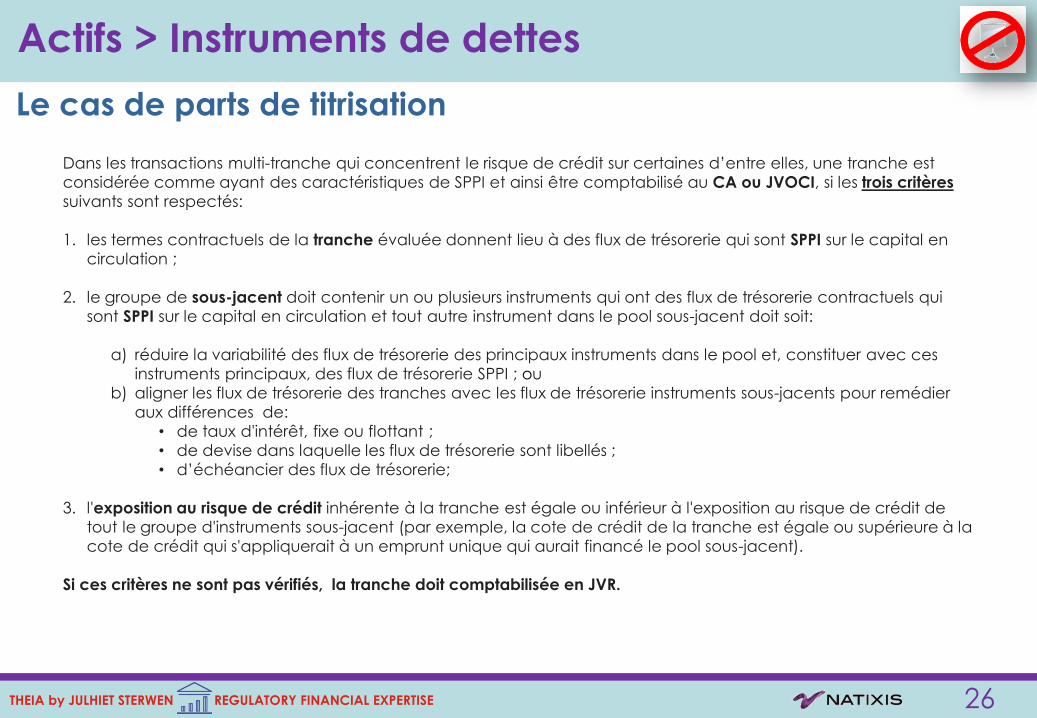

Dans les transactions multi-tranche qui concentrent le risque de crédit sur certaines d’entre elles, une tranche est

considérée comme ayant des caractéristiques de SPPI et ainsi être comptabilisé au CA ou JVOCI, si les trois critères

suivants sont respectés:

1. les termes contractuels de la tranche évaluée donnent lieu à des flux de trésorerie qui sont SPPI sur le capital en

circulation ;

2. le groupe de sous-jacent doit contenir un ou plusieurs instruments qui ont des flux de trésorerie contractuels qui

sont SPPI sur le capital en circulation et tout autre instrument dans le pool sous-jacent doit soit:

a) réduire la variabilité des flux de trésorerie des principaux instruments dans le pool et, constituer avec ces

instruments principaux, des flux de trésorerie SPPI ; ou

b) aligner les flux de trésorerie des tranches avec les flux de trésorerie instruments sous-jacents pour remédier

aux différences de:

• de taux d'intérêt, fixe ou flottant ;

• de devise dans laquelle les flux de trésorerie sont libellés ;

• d’échéancier des flux de trésorerie;

3. l'exposition au risque de crédit inhérente à la tranche est égale ou inférieur à l'exposition au risque de crédit de

tout le groupe d'instruments sous-jacent (par exemple, la cote de crédit de la tranche est égale ou supérieure à la

cote de crédit qui s'appliquerait à un emprunt unique qui aurait financé le pool sous-jacent).

Si ces critères ne sont pas vérifiés, la tranche doit comptabilisée en JVR.

Actifs > Instruments de dettes

Le cas de parts de titrisation

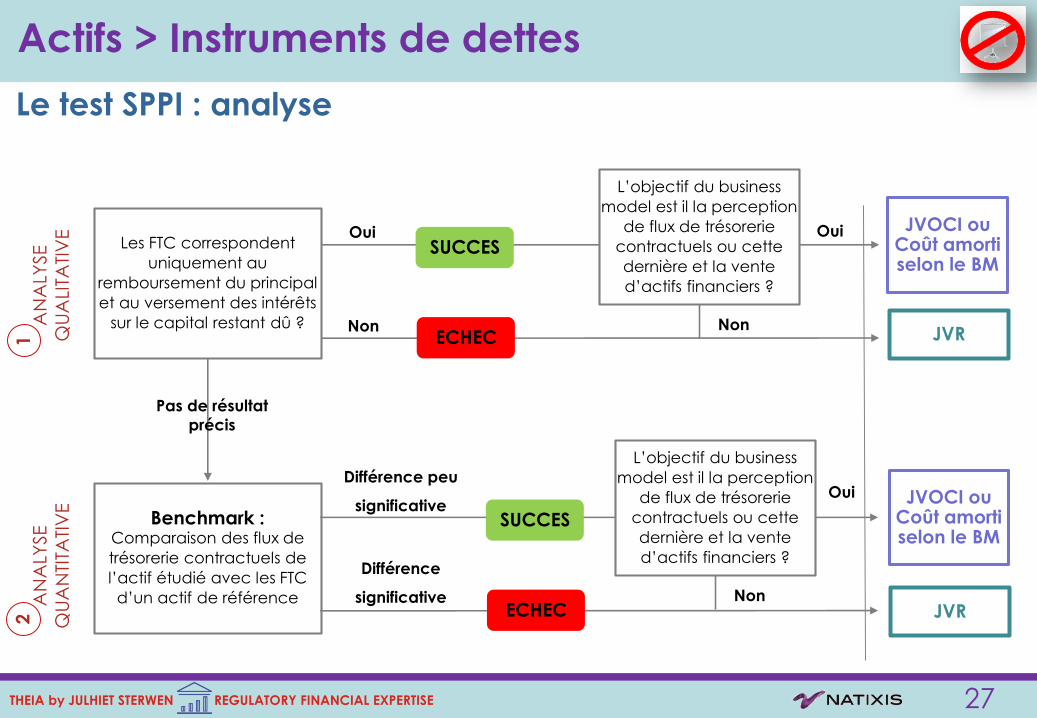

27THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

AN

ALY

SE

QU

ALI

TATI

VE

AN

ALY

SE

QU

AN

TITA

TIV

E

Les FTC correspondent

uniquement au

remboursement du principal

et au versement des intérêts

sur le capital restant dû ?

SUCCES

ECHEC

Benchmark :Comparaison des flux de

trésorerie contractuels de

l’actif étudié avec les FTC

d’un actif de référence

Oui

Non

SUCCES

ECHEC

Différence peu

significative

Différence

significative

JVOCI ou Coût amorti selon le BM

JVOCI ou Coût amorti selon le BM

JVR

JVR

12

Pas de résultat

précis

L’objectif du business

model est il la perception

de flux de trésorerie

contractuels ou cette

dernière et la vente

d’actifs financiers ?

Oui

Non

L’objectif du business

model est il la perception

de flux de trésorerie

contractuels ou cette

dernière et la vente

d’actifs financiers ?

Non

Oui

Actifs > Instruments de dettes

Le test SPPI : analyse

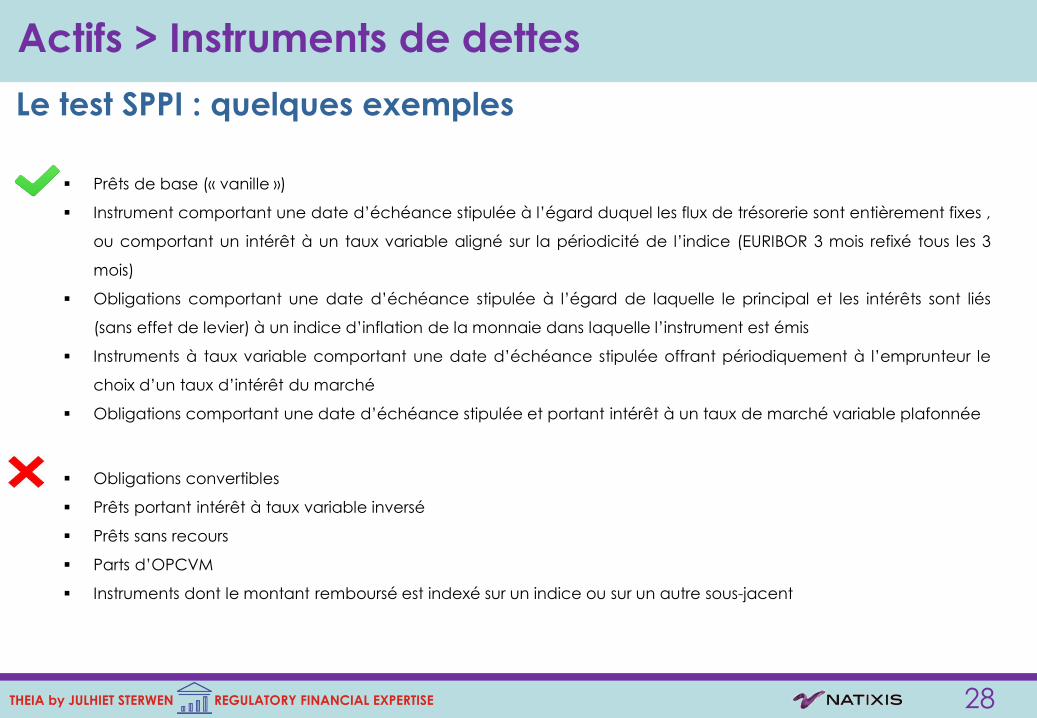

28THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

▪ Obligations convertibles

▪ Prêts portant intérêt à taux variable inversé

▪ Prêts sans recours

▪ Parts d’OPCVM

▪ Instruments dont le montant remboursé est indexé sur un indice ou sur un autre sous-jacent

▪ Prêts de base (« vanille »)

▪ Instrument comportant une date d’échéance stipulée à l’égard duquel les flux de trésorerie sont entièrement fixes ,

ou comportant un intérêt à un taux variable aligné sur la périodicité de l’indice (EURIBOR 3 mois refixé tous les 3

mois)

▪ Obligations comportant une date d’échéance stipulée à l’égard de laquelle le principal et les intérêts sont liés

(sans effet de levier) à un indice d’inflation de la monnaie dans laquelle l’instrument est émis

▪ Instruments à taux variable comportant une date d’échéance stipulée offrant périodiquement à l’emprunteur le

choix d’un taux d’intérêt du marché

▪ Obligations comportant une date d’échéance stipulée et portant intérêt à un taux de marché variable plafonnée

Actifs > Instruments de dettes

Le test SPPI : quelques exemples

29THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

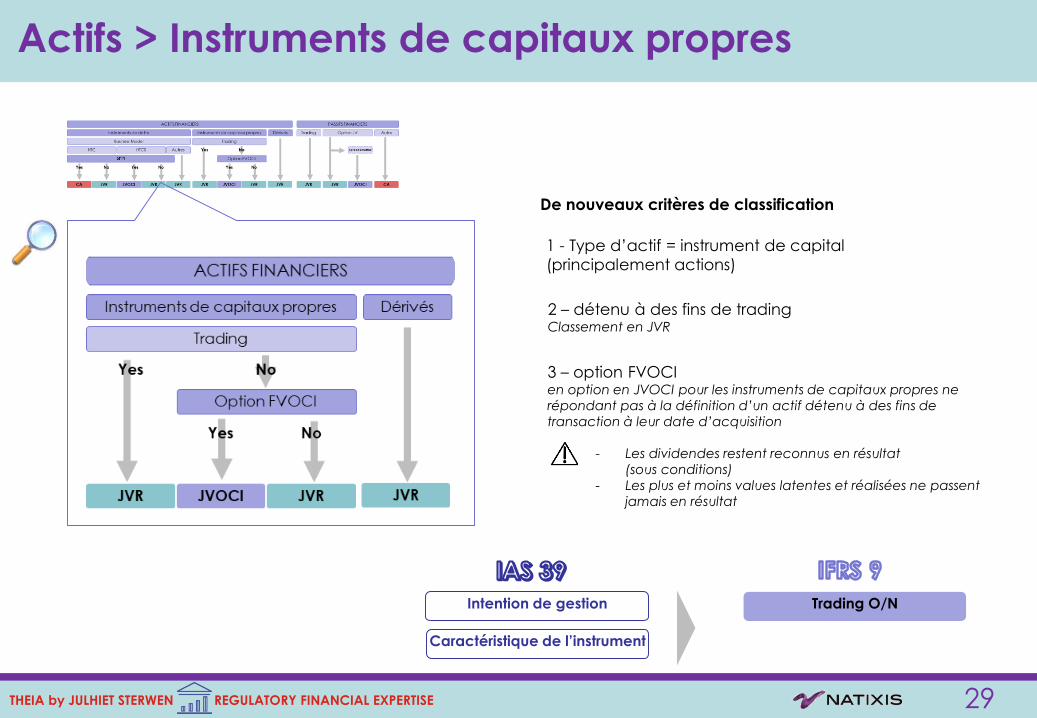

Actifs > Instruments de capitaux propres

1 - Type d’actif = instrument de capital

(principalement actions)

2 – détenu à des fins de tradingClassement en JVR

Intention de gestion

Caractéristique de l’instrument

Trading O/N

3 – option FVOCIen option en JVOCI pour les instruments de capitaux propres ne

répondant pas à la définition d’un actif détenu à des fins de

transaction à leur date d’acquisition

- Les dividendes restent reconnus en résultat

(sous conditions)

- Les plus et moins values latentes et réalisées ne passent

jamais en résultat

De nouveaux critères de classification

30THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

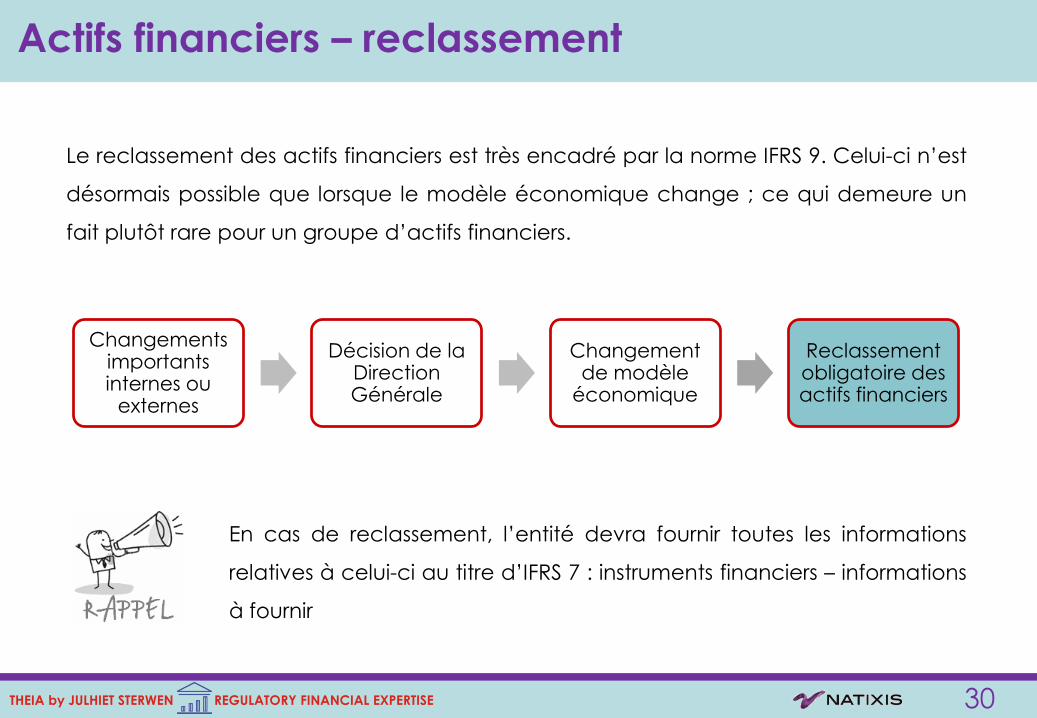

Changements importants internes ou

externes

Décision de la Direction Générale

Changement de modèle

économique

Reclassement obligatoire des actifs financiers

Le reclassement des actifs financiers est très encadré par la norme IFRS 9. Celui-ci n’est

désormais possible que lorsque le modèle économique change ; ce qui demeure un

fait plutôt rare pour un groupe d’actifs financiers.

En cas de reclassement, l’entité devra fournir toutes les informations

relatives à celui-ci au titre d’IFRS 7 : instruments financiers – informations

à fournir

Actifs financiers – reclassement

31THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

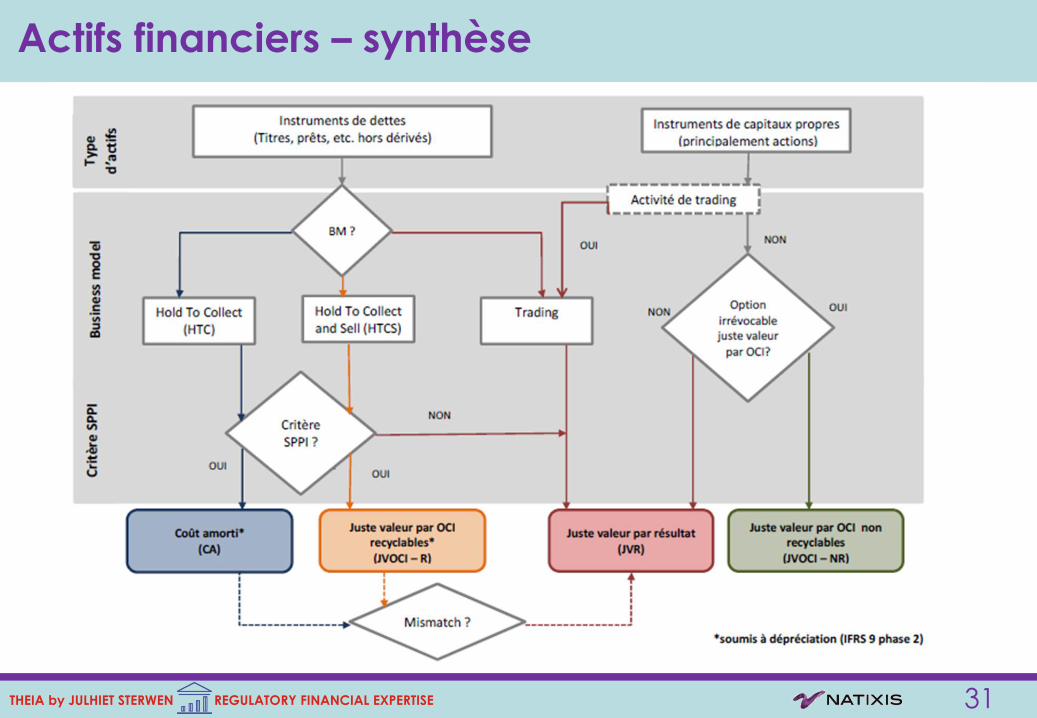

Actifs financiers – synthèse

32THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

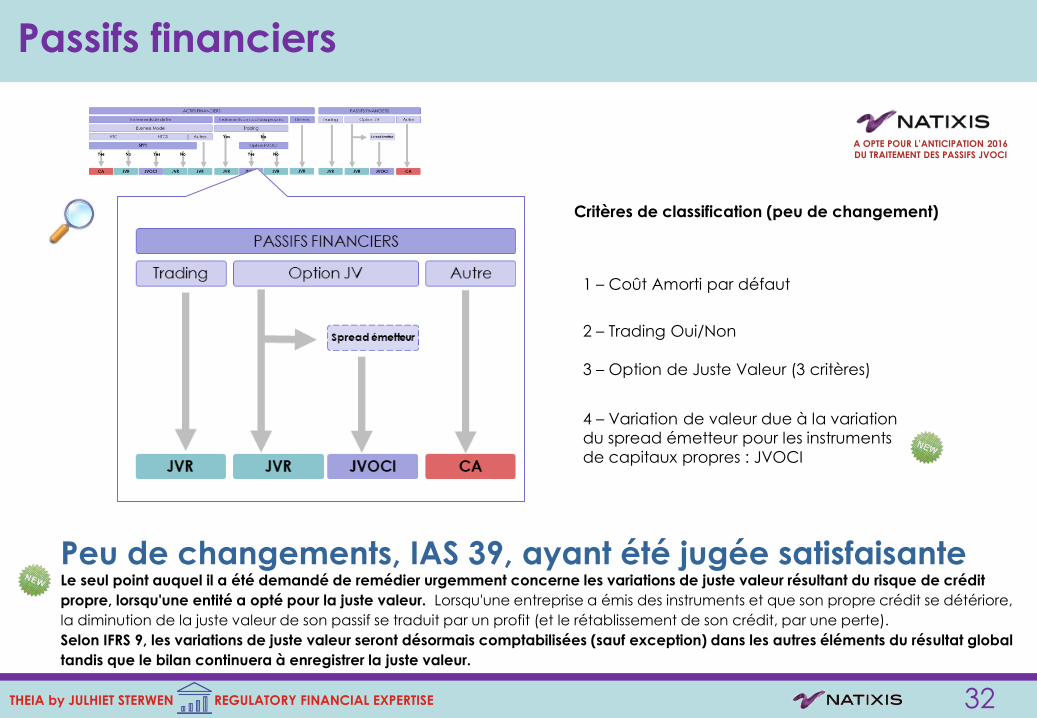

Passifs financiers

2 – Trading Oui/Non

3 – Option de Juste Valeur (3 critères)

4 – Variation de valeur due à la variation

du spread émetteur pour les instruments

de capitaux propres : JVOCI

Critères de classification (peu de changement)

Le seul point auquel il a été demandé de remédier urgemment concerne les variations de juste valeur résultant du risque de crédit

propre, lorsqu'une entité a opté pour la juste valeur. Lorsqu'une entreprise a émis des instruments et que son propre crédit se détériore,

la diminution de la juste valeur de son passif se traduit par un profit (et le rétablissement de son crédit, par une perte).

Selon IFRS 9, les variations de juste valeur seront désormais comptabilisées (sauf exception) dans les autres éléments du résultat global

tandis que le bilan continuera à enregistrer la juste valeur.

1 – Coût Amorti par défaut

A OPTE POUR L’ANTICIPATION 2016

DU TRAITEMENT DES PASSIFS JVOCI

Peu de changements, IAS 39, ayant été jugée satisfaisante

33THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

▪ L’entité peut, lors de la comptabilisation initiale, désigner irrévocablement un actif ou passif

financier comme évalué à la Juste Valeur par Résultat si cette désignation élimine ou réduit

sensiblement une incohérence dans l’évaluation ou la comptabilisation (= non-concordance

comptable).

▪ Par exemple, si un actif financier est évalué à la JVR mais qu’un passif que l’entité considère

comme lié à cet actif financier est évalué au coût amorti, l’entité peut décider lors de la

comptabilisation initiale d’évaluer ce passif à la JVR pour une information plus pertinente.

▪ Pour les passifs financiers, cette option est également possible pour un groupe de passifs

financiers ou un groupe d’actifs et de passifs financiers gérés collectivement et dont la

performance est évaluée selon leur juste valeur.

▪ De même, les dispositions en matière d’analyse des dérivés incorporés sont maintenues pour le

classement et l’évaluation des passifs financiers.

Passifs financiers

Option pour la JVR

34THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

▪ Lorsqu’une entité choisit d’évaluer sa propre dette à la juste valeur, elle doit

appliquer un traitement spécifique à la variation de juste valeur découlant des

variations du risque de crédit qui lui est propre.

▪ Le gain ou la perte d’un passif financier désigné à la JVR, attribuable aux variations

du risque de crédit propre est, sauf exceptions, comptabilisé en autres éléments du

résultat global (JVOCI) non recyclables.

▪ Le montant résiduel de la variation de la juste valeur est comptabilisé en résultat.

Passifs financiers – risque de crédit propre

35THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Pour aller plus loin :

Lien avec le FINREP

Application d’IFRS 9 au FINREP :

Au 1er arrêté suivant le passage à IFRS 9(31 mars 2018)

36THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

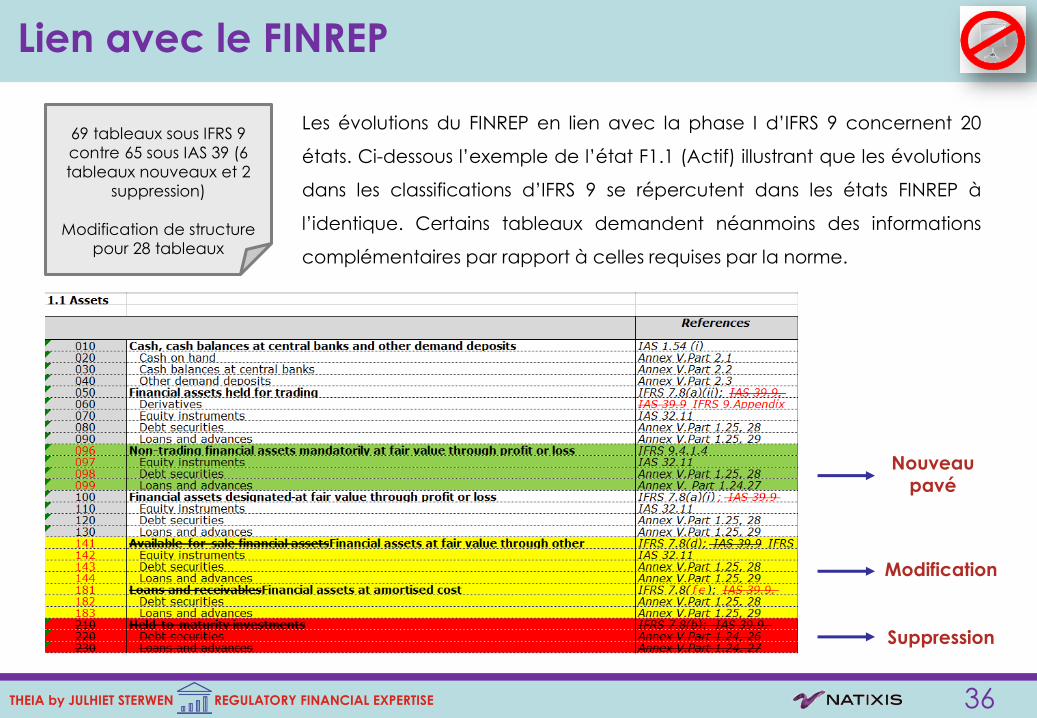

Les évolutions du FINREP en lien avec la phase I d’IFRS 9 concernent 20

états. Ci-dessous l’exemple de l’état F1.1 (Actif) illustrant que les évolutions

dans les classifications d’IFRS 9 se répercutent dans les états FINREP à

l’identique. Certains tableaux demandent néanmoins des informations

complémentaires par rapport à celles requises par la norme.

69 tableaux sous IFRS 9

contre 65 sous IAS 39 (6

tableaux nouveaux et 2

suppression)

Modification de structure

pour 28 tableaux

Nouveau pavé

Modification

Suppression

Lien avec le FINREP

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

Pouvoir et sanctions de la BCE

Phase II : Déprécier les actifs

financiers3

38THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

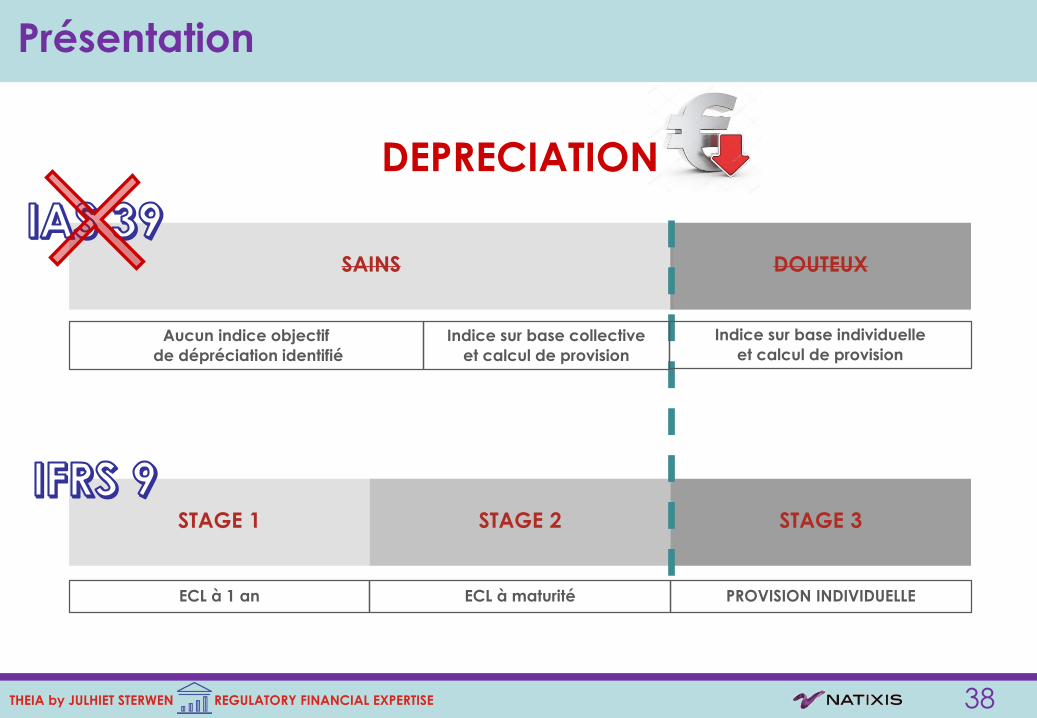

STAGE 1 STAGE 2 STAGE 3

SAINS DOUTEUX

Indice sur base collective

et calcul de provision

Indice sur base individuelle

et calcul de provision

Aucun indice objectif

de dépréciation identifié

PROVISION INDIVIDUELLEECL à 1 an ECL à maturité

DEPRECIATION

Présentation

39THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

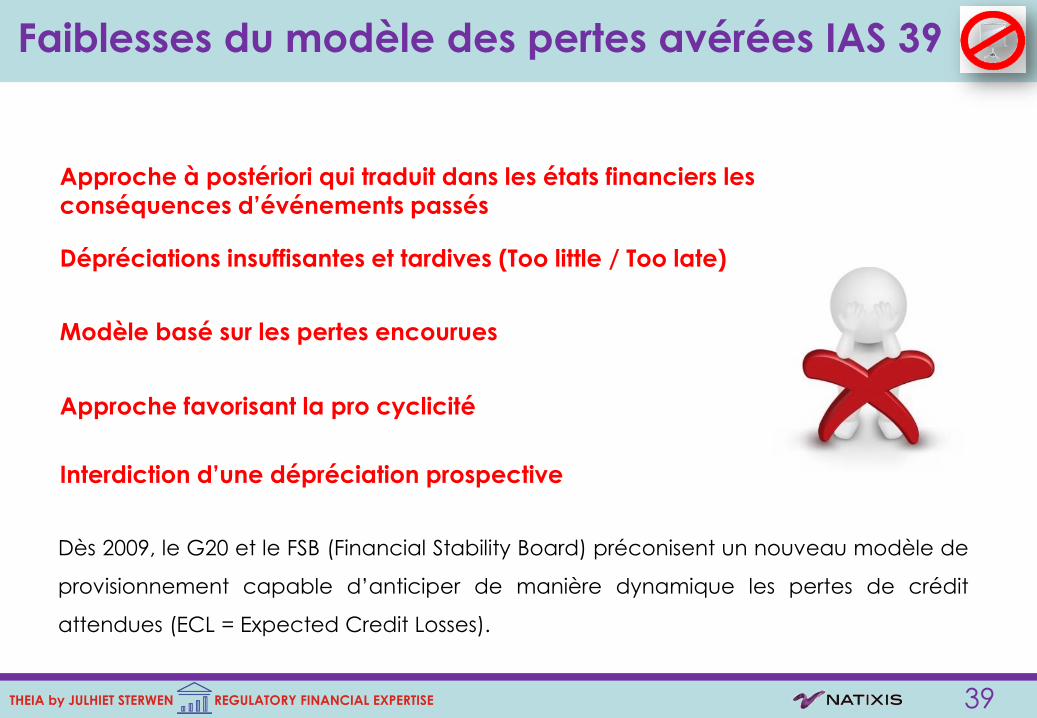

Interdiction d’une dépréciation prospective

Modèle basé sur les pertes encourues

Dépréciations insuffisantes et tardives (Too little / Too late)

Approche à postériori qui traduit dans les états financiers les

conséquences d’événements passés

Approche favorisant la pro cyclicité

Faiblesses du modèle des pertes avérées IAS 39

Dès 2009, le G20 et le FSB (Financial Stability Board) préconisent un nouveau modèle de

provisionnement capable d’anticiper de manière dynamique les pertes de crédit

attendues (ECL = Expected Credit Losses).

40THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

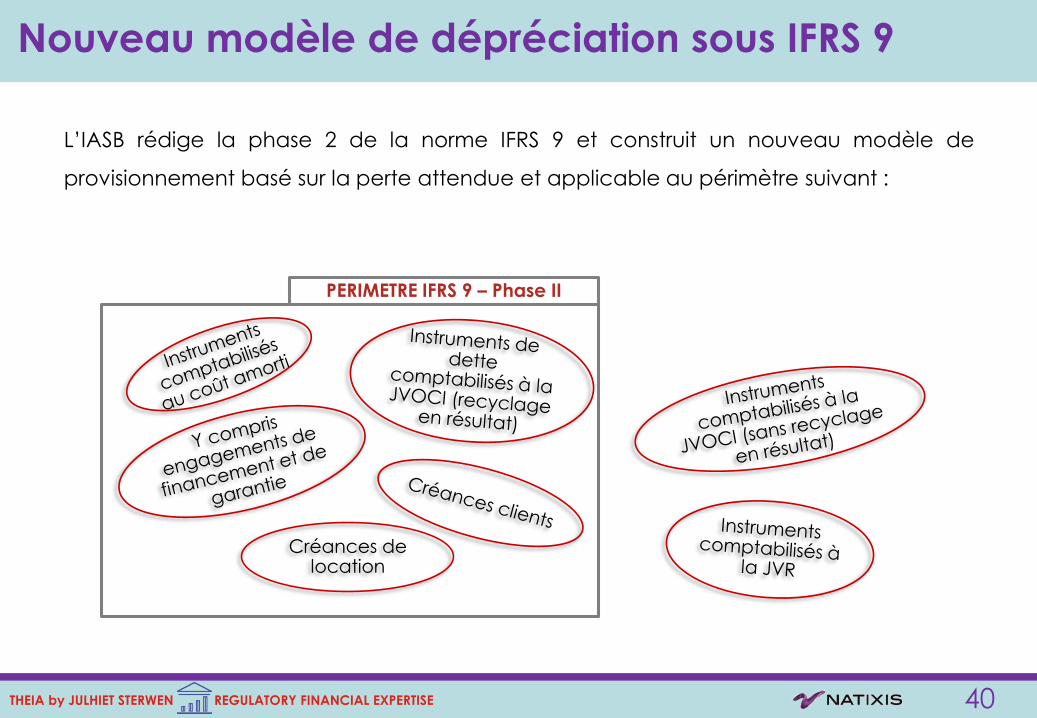

L’IASB rédige la phase 2 de la norme IFRS 9 et construit un nouveau modèle de

provisionnement basé sur la perte attendue et applicable au périmètre suivant :

PERIMETRE IFRS 9 – Phase II

Nouveau modèle de dépréciation sous IFRS 9

Créances de location

41THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

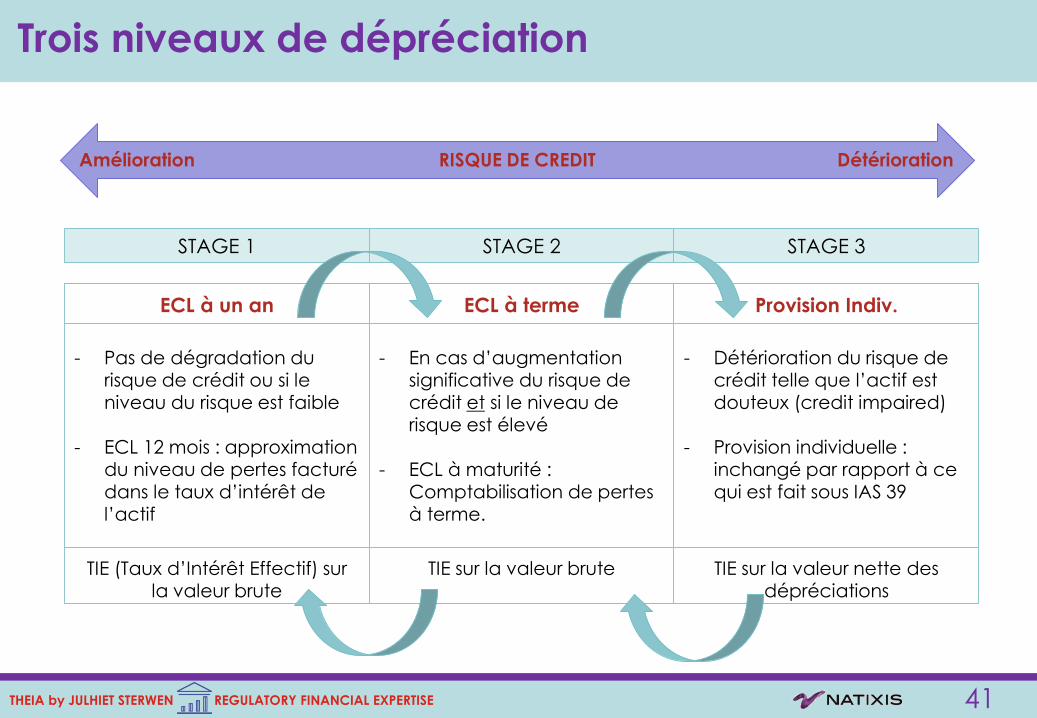

STAGE 1

Amélioration RISQUE DE CREDIT Détérioration

- Pas de dégradation du risque de crédit ou si le niveau du risque est faible

- ECL 12 mois : approximation du niveau de pertes facturé dans le taux d’intérêt de l’actif

ECL à un an

TIE (Taux d’Intérêt Effectif) sur la valeur brute

- En cas d’augmentation significative du risque de crédit et si le niveau de risque est élevé

- ECL à maturité : Comptabilisation de pertes à terme.

ECL à terme

TIE sur la valeur brute

STAGE 2 STAGE 3

- Détérioration du risque de crédit telle que l’actif est douteux (credit impaired)

- Provision individuelle : inchangé par rapport à ce qui est fait sous IAS 39

Provision Indiv.

TIE sur la valeur nette des dépréciations

Trois niveaux de dépréciation

42THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Dépréciation – critères de dégradation

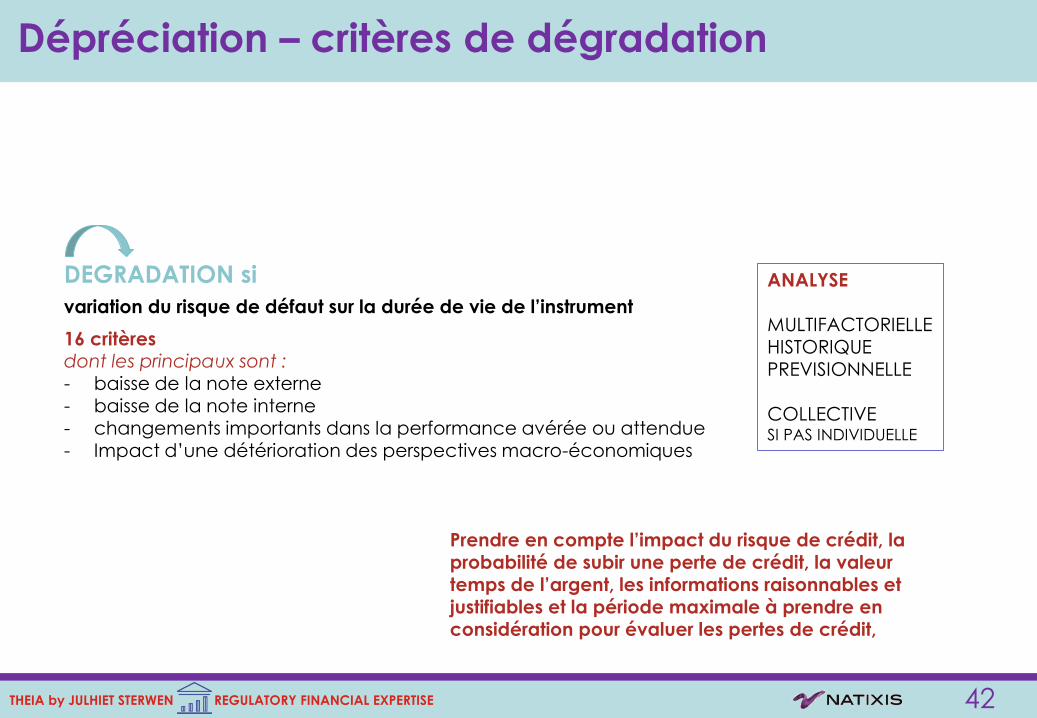

variation du risque de défaut sur la durée de vie de l’instrument

16 critères dont les principaux sont :- baisse de la note externe- baisse de la note interne- changements importants dans la performance avérée ou attendue - Impact d’une détérioration des perspectives macro-économiques

ANALYSE

MULTIFACTORIELLEHISTORIQUEPREVISIONNELLE

COLLECTIVE SI PAS INDIVIDUELLE

DEGRADATION si

Prendre en compte l’impact du risque de crédit, la probabilité de subir une perte de crédit, la valeur temps de l’argent, les informations raisonnables et justifiables et la période maximale à prendre en considération pour évaluer les pertes de crédit,

43THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

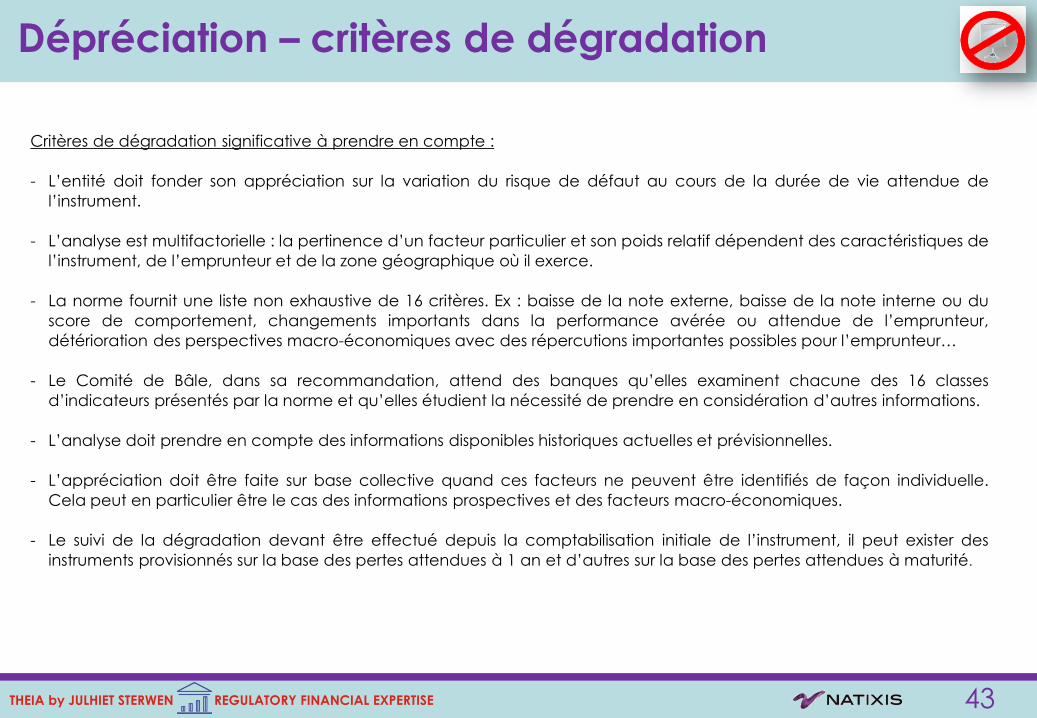

Critères de dégradation significative à prendre en compte :

- L’entité doit fonder son appréciation sur la variation du risque de défaut au cours de la durée de vie attendue de

l’instrument.

- L’analyse est multifactorielle : la pertinence d’un facteur particulier et son poids relatif dépendent des caractéristiques de

l’instrument, de l’emprunteur et de la zone géographique où il exerce.

- La norme fournit une liste non exhaustive de 16 critères. Ex : baisse de la note externe, baisse de la note interne ou du

score de comportement, changements importants dans la performance avérée ou attendue de l’emprunteur,

détérioration des perspectives macro-économiques avec des répercutions importantes possibles pour l’emprunteur…

- Le Comité de Bâle, dans sa recommandation, attend des banques qu’elles examinent chacune des 16 classes

d’indicateurs présentés par la norme et qu’elles étudient la nécessité de prendre en considération d’autres informations.

- L’analyse doit prendre en compte des informations disponibles historiques actuelles et prévisionnelles.

- L’appréciation doit être faite sur base collective quand ces facteurs ne peuvent être identifiés de façon individuelle.

Cela peut en particulier être le cas des informations prospectives et des facteurs macro-économiques.

- Le suivi de la dégradation devant être effectué depuis la comptabilisation initiale de l’instrument, il peut exister des

instruments provisionnés sur la base des pertes attendues à 1 an et d’autres sur la base des pertes attendues à maturité.

Dépréciation – critères de dégradation

44THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Dépréciation – guidance BCBS

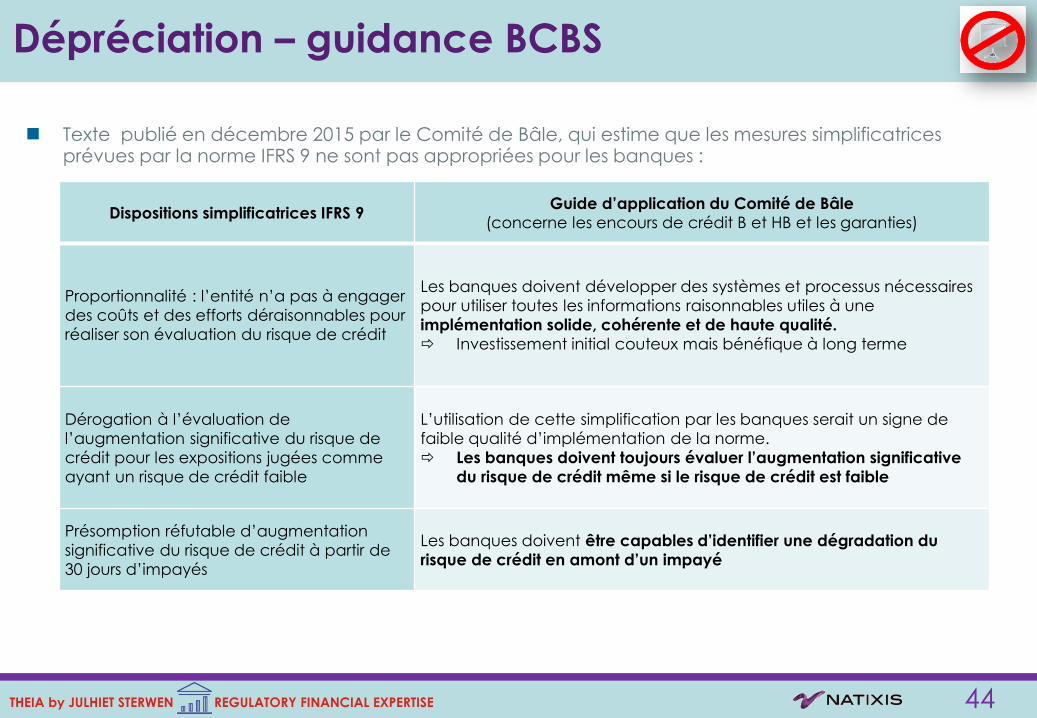

Texte publié en décembre 2015 par le Comité de Bâle, qui estime que les mesures simplificatrices prévues par la norme IFRS 9 ne sont pas appropriées pour les banques :

Dispositions simplificatrices IFRS 9 Guide d’application du Comité de Bâle

(concerne les encours de crédit B et HB et les garanties)

Proportionnalité : l’entité n’a pas à engager

des coûts et des efforts déraisonnables pour

réaliser son évaluation du risque de crédit

Les banques doivent développer des systèmes et processus nécessaires

pour utiliser toutes les informations raisonnables utiles à une

implémentation solide, cohérente et de haute qualité.

Investissement initial couteux mais bénéfique à long terme

Dérogation à l’évaluation de

l’augmentation significative du risque de

crédit pour les expositions jugées comme

ayant un risque de crédit faible

L’utilisation de cette simplification par les banques serait un signe de

faible qualité d’implémentation de la norme.

Les banques doivent toujours évaluer l’augmentation significative

du risque de crédit même si le risque de crédit est faible

Présomption réfutable d’augmentation

significative du risque de crédit à partir de

30 jours d’impayés

Les banques doivent être capables d’identifier une dégradation du

risque de crédit en amont d’un impayé

45THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

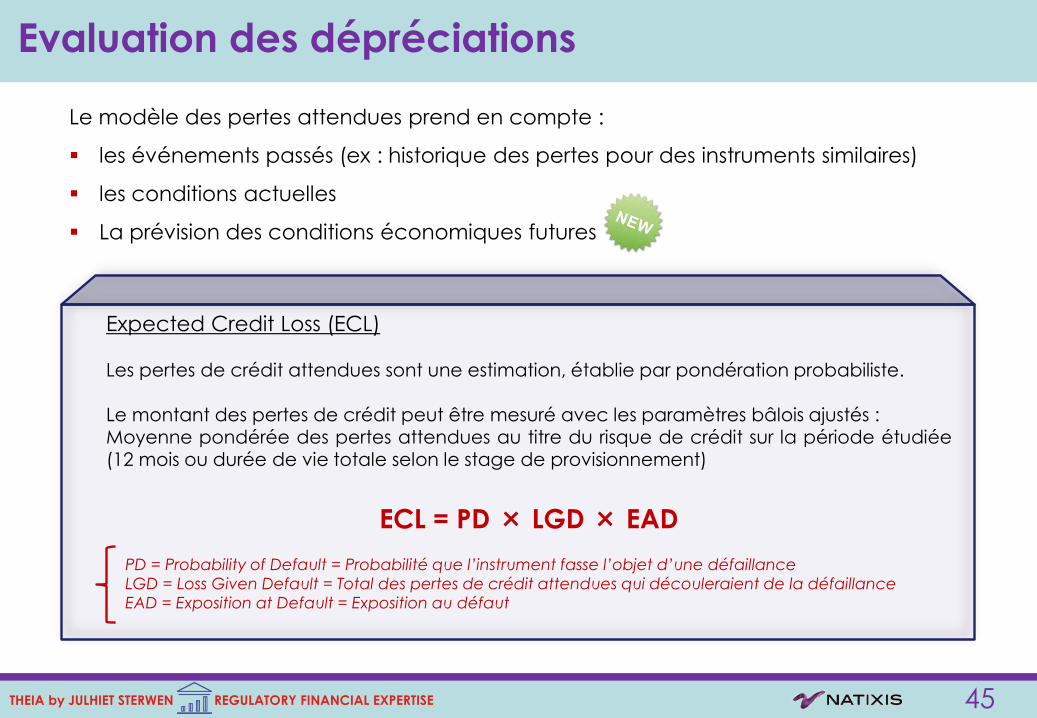

Le modèle des pertes attendues prend en compte :

▪ les événements passés (ex : historique des pertes pour des instruments similaires)

▪ les conditions actuelles

▪ La prévision des conditions économiques futures

Evaluation des dépréciations

Expected Credit Loss (ECL)

Les pertes de crédit attendues sont une estimation, établie par pondération probabiliste.

Le montant des pertes de crédit peut être mesuré avec les paramètres bâlois ajustés :Moyenne pondérée des pertes attendues au titre du risque de crédit sur la période étudiée(12 mois ou durée de vie totale selon le stage de provisionnement)

ECL = PD × LGD × EAD

PD = Probability of Default = Probabilité que l’instrument fasse l’objet d’une défaillance

LGD = Loss Given Default = Total des pertes de crédit attendues qui découleraient de la défaillance

EAD = Exposition at Default = Exposition au défaut

46THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

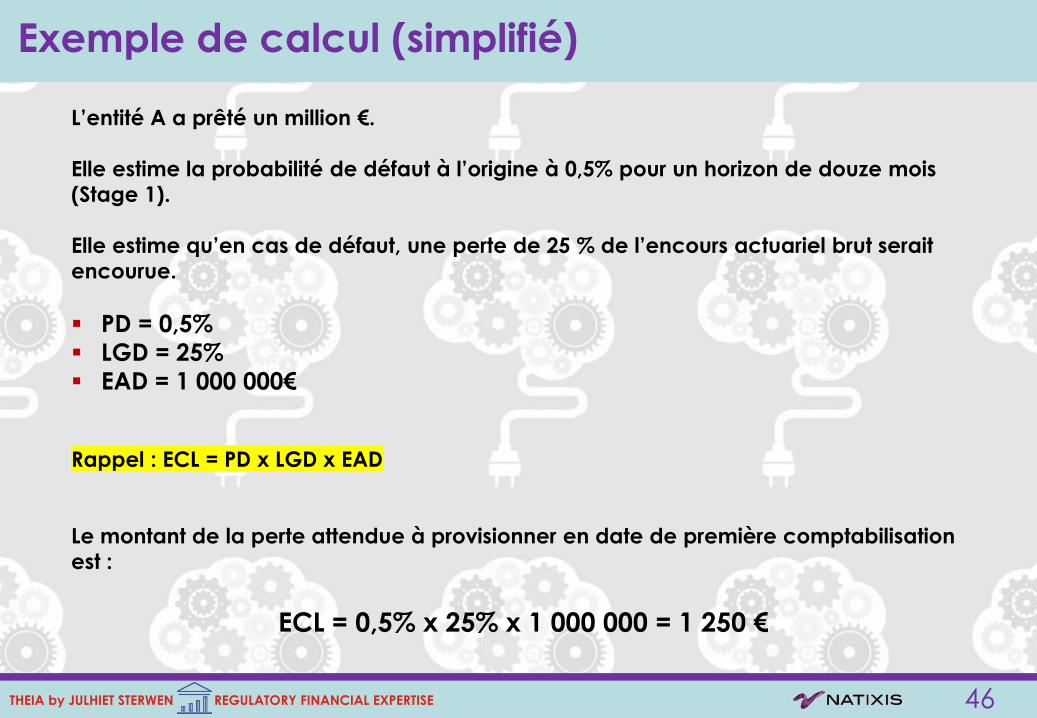

L’entité A a prêté un million €.

Elle estime la probabilité de défaut à l’origine à 0,5% pour un horizon de douze mois

(Stage 1).

Elle estime qu’en cas de défaut, une perte de 25 % de l’encours actuariel brut serait

encourue.

▪ PD = 0,5%

▪ LGD = 25%

▪ EAD = 1 000 000€

Rappel : ECL = PD x LGD x EAD

Le montant de la perte attendue à provisionner en date de première comptabilisation

est :

ECL = 0,5% x 25% x 1 000 000 = 1 250 €

Exemple de calcul (simplifié)

47THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

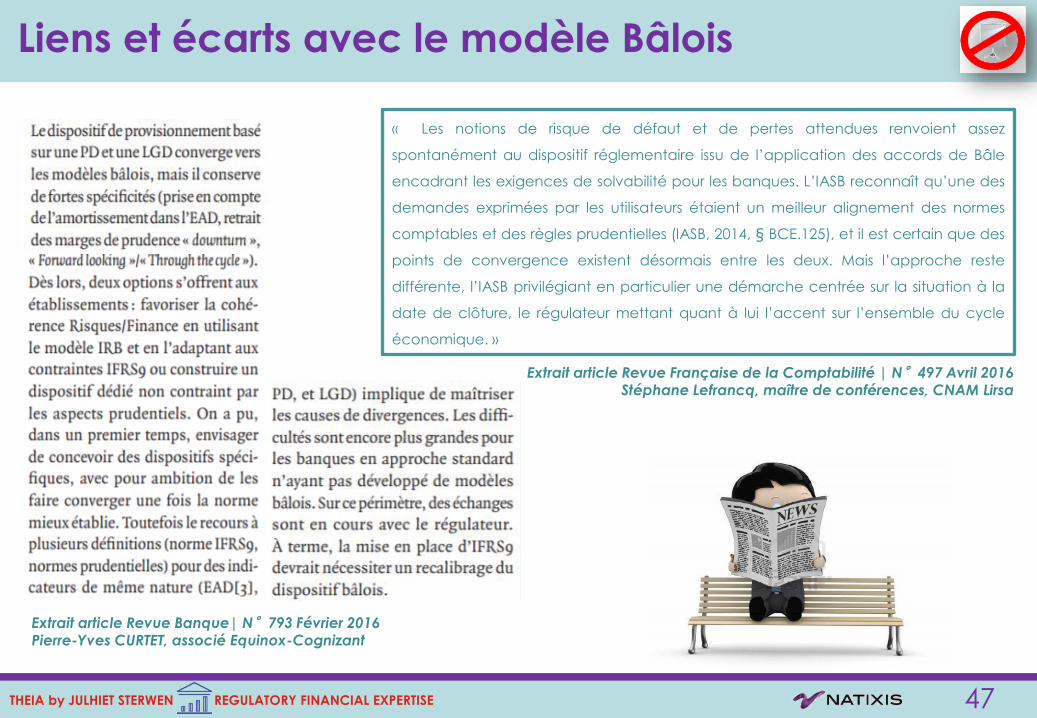

« Les notions de risque de défaut et de pertes attendues renvoient assez

spontanément au dispositif réglementaire issu de l’application des accords de Bâle

encadrant les exigences de solvabilité pour les banques. L’IASB reconnaît qu’une des

demandes exprimées par les utilisateurs étaient un meilleur alignement des normes

comptables et des règles prudentielles (IASB, 2014, § BCE.125), et il est certain que des

points de convergence existent désormais entre les deux. Mais l’approche reste

différente, l’IASB privilégiant en particulier une démarche centrée sur la situation à la

date de clôture, le régulateur mettant quant à lui l’accent sur l’ensemble du cycle

économique. »

Extrait article Revue Française de la Comptabilité | N°497 Avril 2016Stéphane Lefrancq, maître de conférences, CNAM Lirsa

Extrait article Revue Banque| N°793 Février 2016 Pierre-Yves CURTET, associé Equinox-Cognizant

Liens et écarts avec le modèle Bâlois

48THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Liens et écarts théoriques avec le modèle Bâlois

Domaine CRDIV/CRR IFRS 9

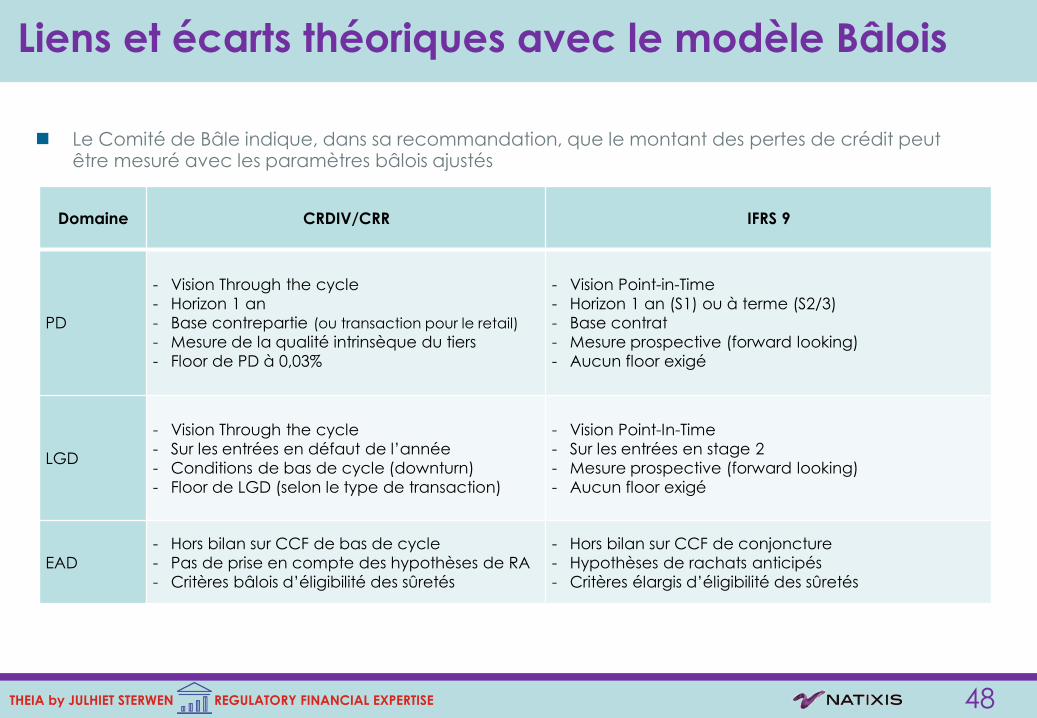

PD

- Vision Through the cycle

- Horizon 1 an

- Base contrepartie (ou transaction pour le retail)

- Mesure de la qualité intrinsèque du tiers

- Floor de PD à 0,03%

- Vision Point-in-Time

- Horizon 1 an (S1) ou à terme (S2/3)

- Base contrat

- Mesure prospective (forward looking)

- Aucun floor exigé

LGD

- Vision Through the cycle

- Sur les entrées en défaut de l’année

- Conditions de bas de cycle (downturn)

- Floor de LGD (selon le type de transaction)

- Vision Point-In-Time

- Sur les entrées en stage 2

- Mesure prospective (forward looking)

- Aucun floor exigé

EAD

- Hors bilan sur CCF de bas de cycle

- Pas de prise en compte des hypothèses de RA

- Critères bâlois d’éligibilité des sûretés

- Hors bilan sur CCF de conjoncture

- Hypothèses de rachats anticipés

- Critères élargis d’éligibilité des sûretés

Le Comité de Bâle indique, dans sa recommandation, que le montant des pertes de crédit peut être mesuré avec les paramètres bâlois ajustés

49THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Impacts sur le ratio de solvabilité

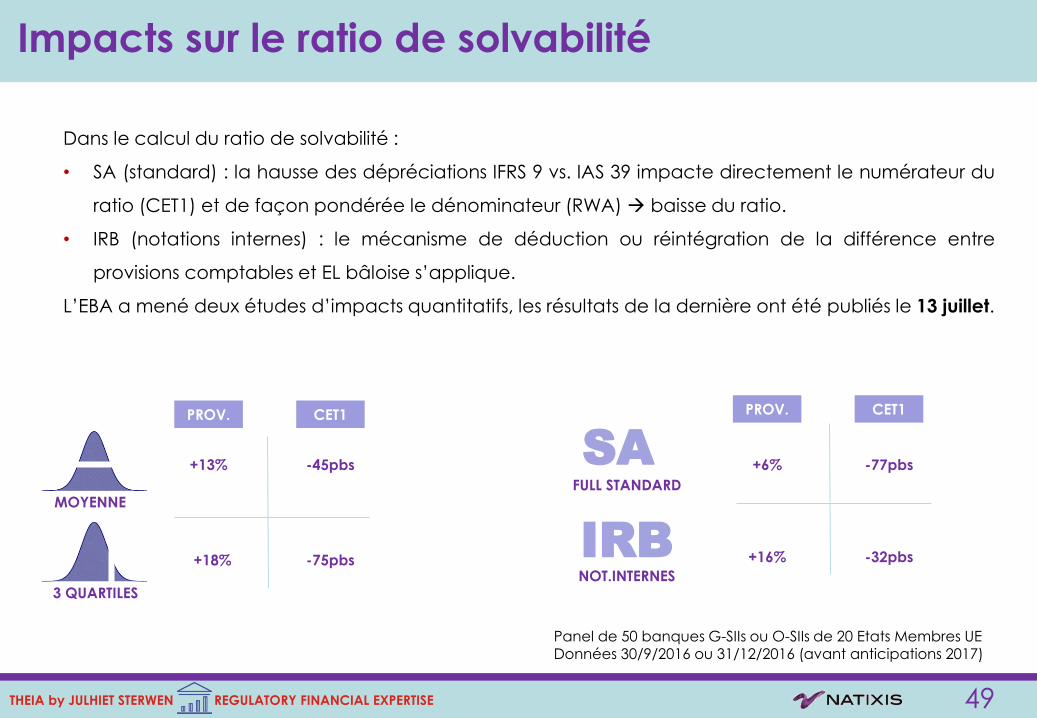

Dans le calcul du ratio de solvabilité :

• SA (standard) : la hausse des dépréciations IFRS 9 vs. IAS 39 impacte directement le numérateur du

ratio (CET1) et de façon pondérée le dénominateur (RWA) baisse du ratio.

• IRB (notations internes) : le mécanisme de déduction ou réintégration de la différence entre

provisions comptables et EL bâloise s’applique.

L’EBA a mené deux études d’impacts quantitatifs, les résultats de la dernière ont été publiés le 13 juillet.

MOYENNE

3 QUARTILES

PROV.

+13%

CET1

-45pbs

+18% -75pbs

PROV. CET1

FULL STANDARD

NOT.INTERNES

SA

IRB

+6% -77pbs

+16% -32pbs

Panel de 50 banques G-SIIs ou O-SIIs de 20 Etats Membres UEDonnées 30/9/2016 ou 31/12/2016 (avant anticipations 2017)

50THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Prise en compte dans le calcul des ratios

Des dispositions transitoires devraient atténuer l’impact négatif d’IFRS 9 sur le ratio de

solvabilité. Le Comité de Bâle, la commission Européenne, l’EBA et le Conseil de l’Union

Européenne ont émis des propositions.

Le 16 juin 2017, le Conseil de l’Union Européenne a arrêté sa position et une proposition d’amendement au CRR (575/2013) concernant la mise en place d’une phase transitoire de 5 ans permettant aux banques européennes qui le souhaitent, d’étaler les effets négatifs de la première application d’IFRS 9 sur les fonds propres.

Inclure dans les fonds propres (CET1) une partie (dégressive) de l’augmentation des provisions ECL, ETALEMENT : lorsque le bilan d’ouverture IFRS 9 reflète une augmentation des provisions nettes d’impôts par rapport au bilan de clôture IAS 39. ALLEGEMENT : en cas d’augmentation significative et inattendue des provisions IFRS 9 par détérioration macroéconomique.

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

BUSINESS & REGULATORY FINANCIAL INFORMATION EXPERTISE

F O R M A T I O N

Déclinaison chez Natixis

& échanges4

52THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

RETENIR / APPROFONDIR

Présentation par les normes comptables

53THEIA by JULHIET STERWEN REGULATORY FINANCIAL EXPERTISE

Selon la mythologiegrecque et romaine,Théia (Θεία) est une Titanide, fille d'Ouranos (le Ciel) et de Gaïa (la Terre)

En astronomie, Théia

est une protoplanète

de la taille de Mars qui

pourrait être à l’origine

de la création de la

Lune selon la théorie du

Giant Impact

THEIA by Julhiet Sterwen