Embed Size (px)

Citation preview

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 553

Mesure des impacts de la norme IFRS 9

sur le risque de crédit bancaire

Measuring the impact of IFRS 9 on bank

credit risk

LOTFI Said

Professeur Assistant FSJES Ain Chock, Université Hassan II,

Chercheur au laboratoire FBGR-FSJESAC

BENSAIDA Salma

Doctorante à la FSJES Ain Chock, Université Hassan II,

Laboratoire Finance, Banque et Gestion des Risques (FBGR)

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 554

Résumé :

La crise financière de 2008 a mis en exergue les déficiences du mode de provisionnement

prôné par la norme IAS 39, ayant été caractérisé de tardif et de pro-cyclique.

L’entrée en vigueur imminente de la norme IFRS 9 va exiger aux banques de constituer des

provisions pour pertes, même pour les crédits sains. Elle introduit aussi une nouvelle logique

de classification et d’évaluation des actifs financiers, ce qui ne serait pas sans impact sur

l’activité bancaire.

L’objectif de cet article est justement de mettre en exergue les impacts potentiels de

l’adoption de cette norme, en prenant comme terrain d’étude un portefeuille de crédit d’un

établissement marocain, contenant 65.126 dossiers sur une période de 60 mois. Nous

déployons un modèle statistique de chaine de Markov peu mobilisé dans les études empiriques, pour

opérationnaliser les pertes attendues.

Mots-clés : IFRS, IASB, Provisionnement dynamique, Risque de crédit, réglementation

prudentielle.

Abstract :

The 2008 financial crisis highlighted the deficiencies in the provisioning mode advocated by

IAS 39, which could be characterized as late and pro-cyclical.

The imminent entry into force of IFRS 9 will require banks to build up provisions for losses,

even for healthy credits. It also introduces a new logic for classifying and evaluating financial

assets, which may have an impact on banking activity.

The objective of this article is precisely to highlight the potential impacts of the adoption of

this standard, taking as a field of study a credit portfolio containing 65,126 files over a period

of 60 months. We are deploying a statistical model of a Markov chain little mobilized in

empirical studies to operationalize the expected losses.

Keywords : IFRS, IASB, Dynamic provisioning, credit risk, prudential regulation.

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 555

Introduction :

La norme comptable IFRS 9 intitulée « Instruments financiers : comptabilisation et

évaluation » vient remplacer la norme IAS 39 « Instruments financiers ». Parmi les

principales raisons qui ont poussé vers cette réforme figurent les critiques de la notion de juste

valeur « fair value » qui évalue les instruments financiers à la valeur de marché. En effet, ce

mode d’évaluation implique une comptabilisation dans les compte de résultat et dans les

capitaux propres des plus et moins values latentes ce qui est de nature à augmenter la

volatilité des bilans bancaires. De plus, en période de crise, l’évaluation au prix du marché des

actifs introduit une pro-cyclicité qui retarde la sortie de crise, puisque les pertes bancaires

empêchent les nouveaux financements de l’économie (Escaffre and Sefsaf, 2010)1 .

Par ailleurs, le mode de provisionnement opérationnel à la veille de la crise, basé sur la notion

de « pertes avérées » n’a pas été efficient, car les établissements financiers n’étaient pas

préparés à supporter l’ensemble des dépréciations massives imposées soudainement par la

crise.

Ainsi, l’IASB en prenant en compte l’ensemble des critiques et recommandations post G20 de

2008 a édicté la norme l’IFRS 9, qui s’est assignée le rôle de fournir aux utilisateurs des états

de synthèse une information fiable pour l’appréciation des montants, du calendrier et du degré

d’incertitude des flux de trésorerie futures de la banque.

Cette nouvelle norme sur les instruments financiers concerne principalement trois volets :

- « Classification et évaluation » : Ce volet prévoit de nouvelles règles de

comptabilisation et d’évaluation des instruments financiers différentes des règles

actuellement en vigueur sous l’IAS 39 ;

- « Dépréciation » : Ce deuxième volet concerne la méthode de constatation de la

dépréciation des instruments au titre du risque de crédit. Il représente une vraie rupture

avec le mode de dépréciation actuel ;

- Enfin le dernier volet de la réforme IFRS 9 appelé « Comptabilité de couverture »

introduit une approche simplifiée dans les états financiers de la comptabilité de

1 Escaffre, L. and Sefsaf, R. (2010) ‘L’impact comptable de la crise financière sur la volatilité des titres

bancaires : Cas de la France, l’Italie et l’Allemagne.’, in Crises et nouvelles problématiques de la valeur. Nice, p.

CD-ROM.

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 556

couverture. L’objectif est de faire apparaitre les effets de l’activité de gestion des

risques par les instruments de couverture sur les résultats nets2 (voir annexe).

L’objectif de ce papier est double. D’une part, nous mettrons en exergue les principaux

apports de la norme IFRS 9 relativement à celle de l’IAS 39. D’autre part, nous nous

interrogerons sur les impacts potentiels de l’entrée en vigueur de cette norme, en

évaluant empiriquement les nouveaux provisionnements des encours de crédit d’un

établissement marocain contenant 65.126 dossiers. Le choix d’un établissement bien précis

est motivé par notre immersion comme chercheurs au sein de cet organisme, ce qui était

conditionné par la signature d’une clause de confidentialité. Par ailleurs, cette focalisation sur

un seul cas nous a permis d’exploiter un grand nombre de dossier sur une période assez large

de 60 mois. Econométriquement, nous mobiliserons un modèle statistique basé sur la chaîne

de Markov afin d’estimer les pertes attendues et les besoins de provisions.

1- Evolution des normes sur les instruments financiers : Une revue de

littérature

Nous proposons de décrire dans ce qui suit les nouvelles règles de classification et

d’évaluation et de classification exigées par la norme IFRS 9. Avant cela, nous présenterons

les règles qui prévalaient dans le cadre de la norme IAS 39.

1-1- Classification selon l’IAS 39

La classification des instruments financiers concerne la manière dont les actifs sont

comptabilisés initialement à leur entrée, et évalués en continue à la clôture des comptes. Les

instruments financiers ont été classés dans le cadre de l’IAS 39 en quatre principales

catégories, en fonction de l’intention de détention. Cette intention déterminera par la suite le

lieu où les pertes et les profits latents seront enregistrés (en capitaux propres ou en compte de

résultats).

Ainsi, si l’intention du management est de garder un actif jusqu’à maturité (held to maturity),

il est évalué comptablement par la méthode du coût amorti3. Si l’intention de détention de

2 Ce troisième volet de la norme est toujours objet de discussion entre les établissements bancaires et le

normalisateur. Ainsi, pour souci de pertinence et de focalisation, nous ne développerons pas ce point dans les

prochains paragraphes. 3 Selon la définition de l’IFRS, le coût amorti correspond à « valeur attribuée à un actif financier ou à un passif

financier lors de sa comptabilisation initiale, diminuée des remboursements en principal, majorée ou diminuée de

l'amortissement cumulé, calculé par la méthode du taux d'intérêt effectif, de toute différence entre cette valeur

initiale et la valeur à l'échéance et, dans le cas d'un actif financier, ajustée au titre de la correction de valeur pour

pertes, le cas échéant ». Ainsi, de part cette définition le coût amorti par définition ne peut s’appliquer qu’aux

instruments de créances (prêts, créances, obligations…). Son utilisation est pertinente dans la mesure où

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 557

l’instrument est de spéculer sur la valeur de l’actif à court terme (actifs de transaction ou held

for trading), l’actif est alors évalué à la juste valeur par le biais du résultat net. Rappelons que

la comptabilité à la juste valeur incarne un système d’évaluation flexible et plus large en

s’appuyant sur le principe de l’information financière prospective, actuarielle, dont le

principal objectif et de résoudre le conflit d’agence entre les managers et les actionnaires et

réduire l’asymétrie de l’information (BRABIJE, 2017)4

La troisième catégorie est relative aux actifs disponibles à la vente « available for sale », leur

évaluation se fait aussi à la juste valeur mais la valorisation est enregistrée en capitaux

propres. Enfin, une dernière catégorie relative aux prêts et créances (banking book) est

considérée d’une manière isolée, son évaluation est faite par la méthode du coût amorti.

Tableau1 : règles de classification et d’évaluation selon l’IAS 39

Catégorie Méthode d’évaluation Variations de valeur

imputée au

Détenus jusqu’à maturité Coût amorti Compte de résultat

Actifs de transactions Juste valeur Compte de résultat

Disponibles à la vente Juste valeur Capitaux propres

Prêts et créances Coût amorti Compte de résultat

Source : les auteurs à partir des définitions de L’IASB

Au lendemain de la crise financière de 2007, les banques possédant de grands montants sur

les instruments évalués à la juste valeur (notamment les actifs de transaction) ont été très

touchées par les dépréciations. Ces banques ont survécu grâce aux recapitalisations publiques

qui ont restauré les capitaux propres.

L’objectif recherché par la nouvelle norme est justement de revoir cette classification, en

adoptant une approche unique pour déterminer la méthode d’évaluation de l’instrument.

1-2- Classification des actifs selon l’IFRS 9

La norme IFRS 9 n’a pas supprimé les principes d’évaluation en coût amorti ou en juste

valeur, mais elle a éliminé le fondement de cette catégorisation en fonction de l’intention de

détention.

l’entreprise a l’intention de conserver l’instrument jusqu’à son échéance car cette méthode permet une stabilité

du résultat. 4 BRABIJE, M. (2017) ‘L’information financière à la juste valeur : Quels enjeux pour les entreprises

Marocaines ?’, Revue du Contrôle de la Comptabilité et de l’Audit, 0(2).

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 558

Globalement et par défaut, la norme prévoit que tous les instruments financiers doivent être

classés en juste valeur par résultat. Toutefois, pour échapper à ce type de valorisation jugé

volatile, l’établissement doit répondre à deux critères cumulatifs. Un premier critère qui

questionne le modèle économique de gestion de l’instrument « business model » et un second

critère relatif aux « caractéristiques des flux de trésorerie contractuels ».

Pour ce qui est du business model, il consiste à déterminer le modèle économique adopté par

la banque pour gérer son instrument (ou son portefeuille). S’agit-il d’une détention jusqu’à

l’échéance afin de collecter les flux dans la durée (held to collect HTC), ou plutôt l’instrument

pourrait faire l’objet d’une cession avant échéance pour réaliser des gains (en plus des flux

contractuels déjà collectés, hled to collect and sell HTCS).

En ce qui concerne le critère des caractéristiques contractuelles des flux de trésorerie, il

permet de définir la nature des flux contractuels : s’agit-il uniquement du paiement du

principal et des intérêts (SPPI) 5

ou existe il d’autres flux6.

Figure 1 : Nouvelles règles de classification des instruments

Source : réalisé par les auteurs

Le dernier modèle (JV par OCI recyclable pour other comprehensive income) concerne

essentiellement les produits de taux qui étaient classés auparavant dans la catégorie

« disponibles à la vente ». Les plus et moins values de ces titres ne sont pas automatiquement

affectées aux résultats, elles passent d’abord dans les capitaux propres et seront recyclées par

la suite lorsque la vente se réalise dans le compte des résultats, afin d’éviter la volatilité des

résultats.

Cette nouvelle classification est qualifiée de « plus homogène » et n’entrainant pas des

arbitrages entre les différentes classes de l’actif. Toutefois, elle impose aux établissements

5 Ces instruments appelés SPPI = Solely Payment of Principle and Interest ou plain vanilla

6 Voir plus de détails dans (M’RABET, 2017).

•JV par résultat (pertes et gains latentes enregistrés dans le résultat aucune condition

• Coût amorti HTC et SPPI à la

fois

•JV par OCI recyclable (pertes et gains latentes mis en réserves et recyclés en résultat le jour de la vente) HTCS et SPPI

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 559

d’entreprendre un diagnostic comptable plus poussé des différents instruments financiers du

bilan, pour bien clarifier les modèles économiques et le flux de trésorerie y afférents.

Par ailleurs, Même si la norme IFRS 9 ne supprime pas totalement la pro-cyclicité critiquée

due à la juste valeur, mais permet au moins de rendre plus lisible la classification des actifs et

de limiter les arbitrages opportunistes entre les classes d’actif.

1-3- Les nouvelles règles de provisionnement prescrites par l’IFRS 9

Le deuxième volet de l’IFRS 9 après celui de la classification et de l’évaluation explicite la

nouvelle manière de provisionner le risque de crédit. D’abord en abandonnant le principe de

« la perte avérée » et en le remplaçant par la notion de « perte attendue ». Ensuite, en

introduisant une approche évolutive de l’appréciation du risque de crédit en « 3 Buckets7 ».

1-3-1- Perte avérée/ perte attendue

L’évaluation à la juste valeur des instruments financiers en période de crise implique une

dépréciation immédiate de ces instruments dans le compte de résultat par le biais des pertes

latentes (Barth and Landsman Wayn, 1995)8. Les bilans des banques s’en trouvent ainsi plus

volatiles, par les mécanismes conjoints de l’évaluation à la valeur de marché et par le modèle

de provisionnement basé sur les pertes avérées qui s’accentuent en période de crise.

De plus, la logique de provisionnement prônée par le normalisateur international a été jugée à

la fois comme insuffisante et comme pro-cyclique. La pro-cyclicité provient du fait que les

banques enregistrant des pertes suite aux dépréciations d’actifs rationnent encore plus le

crédit, ce qui accentue la propagation de la crise.

Par ailleurs, la notion de perte avérée qui n’autorise le provisionnement d’un actif que

lorsqu’un événement de risque se matérialise peut être qualifiée de tardive. Certainement,

dans les contextes de perte de confiance et de survenance brusque des défaillances, beaucoup

de crédits deviennent défaillants avant même d’avoir donné lieu à un provisionnement.

Désormais, avec la norme IFRS 9, il n’est plus nécessaire d’attendre l’occurrence d’un

événement générateur de perte pour constater la dépréciation, qui doit être systématiquement

constituée à chaque clôture de compte et même pour les actifs sains.

Comme conséquence, à la place de la perte avérée, on doit calculer « la perte attendue » ou

Expected Credit Loss (ECL) qui mobilisera des calculs statistiques probabilistes et non

empiriques basés sur des constats de dépréciations. Plus précisément, cette nouvelle norme

introduit le concept de « forward looking data ou données prospectives», qui permet

7 Pouvant être traduit en français en « seaux »

8 Barth, M. and Landsman Wayn (1995) ‘Fundamental Issues related to using fair value accounting for financial

reporting’, American Accounting Association , 9(4), pp. 97–107.

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 560

d’intégrer des données futuristes pour évaluer les paramètres de défaut du crédit. La perte

attendue (ECL) prend en compte la probabilité de défaut « PD » et la perte en cas de défaut

« LGD », similaire à celle de L’IRB Bâloise, mais prise en compte « point in time » et non

« Through the cycle »9.

A titre de rappel, l’évaluation du risque de crédit en interne (IRB) fait intervenir une formule

générale qui sera appliquée à l’ensemble des expositions pour calculer le montant de fonds

propres nécessaire à la couverture des pertes inattendues :

- EAD : (exposure at default), correspond au montant dû par la contrepartie au moment où

elle fera défaut, c’est la part de l’exposition qui sera effectivement en risque (après

déduction des remboursements et des garanties)

- Fn : la fonction de pondération réglementaire permettant de déterminer le niveau de fonds

propres nécessaire pour que la banque ne fasse défaut sur un type de crédit, à un horizon

donné (fixé à 1 an) et avec un intervalle de confiance fixé dans Bâle II à 99.9%10

.

- PD : probabilité que la contrepartie fasse défaut dans un horizon de temps donné,

généralement sur les 12 mois à venir (fixée principalement par un rating sur l’emprunteur)

- M la durée du crédit (maturité) : le délai imparti à l’emprunteur pour honorer ses

engagements

- C le taux de recouvrement : mesure la part du montant de l’exposition au moment, au

moment de défaut que la contrepartie sera à même de rembourser. De ce taux de

recouvrement découle le taux de perte en cas de défaut (LGD)

- LGD (loss given default), en cas de défaut, la part de l’exposition perdue si on prend en

compte les récupérations des garanties.

Chacun de ces paramètres doit être modélisé et justifié en fonction d’un niveau très élevé

d’exigences conceptuelles et opérationnelles11

Dans ce cadre, la banque aura le choix entre deux méthodes en fonction du degré de la

sophistication de son département de gestion des risques.

9 Approche fondée sur des statistiques historiques basées sur un cycle économique, alors que l’approche « point

in time » de l’IFRS 9 concerne une prévision à un instant donné pour les périodes à venir (12 mois pour le

Bucket 1 et le reste de la maturité pour les deux autres buckets) 10

Correspond à la probabilité pour que la perte n’excède pas le montant d’une perte extrême appelée VaR. 11

Le détail de la modélisation de chaque paramètre de la fonction de pondération ne relève pas de notre

problématique. Consulter pour plus de détails le document (Committee on Banking Supervision, 2008)

« Convergence internationale de la mesure et des normes de fonds propres: dispositif révisé »

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 561

- La première méthode simple dite « interne de Base ou IRB foundation» autorise la

banque à estimer uniquement la probabilité de défaut de ses débiteurs (PD) en interne, la

valeur des autres paramètres de la fonction est fournie par les autorités de contrôle. (on y

considère une maturité moyenne M de 2.5 ans et LGD de 45%)

- La deuxième approche dite avancée (IRB advanced) autorise la banque à déterminer elle-

même les quatre paramètres de l’équation.

Au terme de ces évaluations, la banque va attribuer pour chaque crédit une note spécifique qui

sera appliquée à l’encours de ce crédit pour le pondérer. C’est sur les encours pondérés qu’on

appliquera l’exigence de 8% pour obtenir le niveau de fonds propres requis.

Au final, il parait que la nouvelle doctrine de provisionnement sur pertes attendues prônée par

l’IFRS 9 permettra une meilleure prise en compte des risques futurs et facilitera la

convergence et la complémentarité avec les modèles de calcul prudentiels.

1-3-2- Provisionnement évolutif en trois Buckets

Le nouveau modèle de provisionnement qui vise essentiellement les actifs de prêts et les

engagements hors bilan est fondé sur une approche dite « three buckets expected loss

approach ».

Le Bucket 1 abrite les créances n’ayant pas enregistré de détérioration significative de la

qualité du crédit depuis leur comptabilisation initiale. Cette catégorie fait l’objet d’une

provision correspondant à la perte attendue sur 12 mois.

Le Bucket 2 contient les créances ayant enregistré une détérioration qualifiée de sensible.

Cette catégorie fait l’objet d’une provision correspondant à la perte attendue sur la durée

restante jusqu’à la maturité.

Le Bucket 3 contient les créances en souffrance. Cette catégorie fait l’objet, comme celle du

Bucket 2, d’une provision correspondant à la perte attendue sur la durée restante jusqu’à la

maturité.

Ce modèle a pour objectif de mieux refléter la détérioration (ou l’amélioration) du risque de

crédit au niveau des provisions, et ce, durant toute la vie du contrat (Fortésa, Ganter and

Morel, 2012)12.

Au fil du temps et de la survenance d’indicateurs généraux et spécifiques, un crédit peut se

dégrader et migrer vers les buckets suivants. A ce titre, l’IASB propose une liste d’indicateurs

12 Fortésa, M.-H., Ganter, S. and Morel, C. (2012) ‘Dépréciation du risque de crédit : le nouveau modèle des

trois « buckets »’, Revue Banque, 751.

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 562

à prendre en compte pour évaluer en fin d’année, si le crédit reste dans son bucket ou migre

vers le bucket supérieur13

.

Ces indicateurs comprennent essentiellement les changements dans la conjoncture

économique (indicateur général), dans la performance de l’entité et du débiteur, ainsi que

l’évolution de la valeur des garanties reçues (indicateurs spécifiques).

Au final, l’objectif recherché par ce provisionnement prospectif (qui comptabilise la perte

future) et dynamique (qui évolue en fonction des buckets) est ainsi de mettre en adéquation

l’évolution du risque de crédit avec le mécanisme de provisionnement, jugé tardif lorsqu’on

ne provisionne que les pertes avérées. La première application de ce mode de

provisionnement prévue en 2018 permettra de vérifier si cet objectif est atteignable ou non.

2- Etude d’impact de l’entrée en vigueur de la norme IFRS 9 : cas d’un

établissement de crédit marocain

Pour évaluer les impacts potentiels de l’entrée en application de la norme IFRS 9, nous avons

exploité une base de données contenant l’encours des crédits à la consommation accordés par

un établissement bancaire marocain. Nous avons procédé à un chiffrage des exigences de

provisionnement selon les deux normes IAS 39 et IFRS 9.

Nous présenterons ci-après la démarche adoptée, les résultats obtenus, ainsi que les

implications attendues.

2.1. Méthodologie

Le portefeuille mobilisé est issu des bases de données contenant les informations sur les

crédits consentis par l’établissement de crédit marocain étudié. Ces bases présentent deux

avantages : leur importance et leur contenu. Elles regroupent 65.126 dossiers de crédits avec

une profondeur historique sur soixante mois.

A partir de ces données, nous avons extrait les requêtes de début de fenêtre et celles de fin de

période d’observation qui caractérisent la situation de notre portefeuille, par niveau de retard,

à ces deux moments. Nous avons opté pour une fenêtre de 24 mois, considérée comme la

durée moyenne des crédits.

Les requêtes ainsi extraites sont :

La situation des encours des crédits, hors contentieux, à fin 2008 :

13

A titre de rappel, le Bucket 3 est similaire aux actifs dont la perte est avérée dans le cadre de l’IAS39 et qui

était la seule catégorie de crédit à être provisionnée.

Revue du Contrôle de la Comptabilité et de l’Audit ISSN: 2550-469X Numéro 5 : Juin 2018

RCCA Page 563

Tableau 2 : Encours début de fenêtre d’observation par niveau de retard

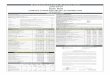

Source : les auteurs

0 1 434 860 431,41

1 60 799 326,31

2 29 560 068,56

3 10 325 394,07

4 4 484 399,20

5 3 769 428,74

6 2 799 299,96

7 2 421 420,38

8 3 183 948,01

9 1 136 485,38

Retard

initial

Encours Début de

Fenêtre

RCCA Page 564

Situation des encours de crédits à fin 2008, observés à fin 2010, par niveau de retard :

Tableau 3 : Situation des crédits de début de fenêtre, observés à la fin de la période d’observation

Source : les auteurs

0 1 2 3 4 5 6 7 8 9 Contentieux

0 297 563 668,97 20 036 094,62 11 819 154,37 4 210 971,85 2 845 294,38 2 005 528,21 1 768 507,65 2 656 558,36 2 152 232,40 2 550 702,59 26 535 957,76

1 9 986 175,12 3 962 069,66 1 741 315,84 701 872,50 411 785,89 741 871,32 548 611,54 850 459,55 214 827,35 394 056,46 7 180 512,54

2 4 789 030,03 1 921 132,80 1 300 843,96 276 406,00 191 465,24 272 014,87 319 415,13 495 165,65 192 049,36 207 925,84 6 120 420,92

3 1 140 091,51 668 304,45 187 971,33 193 117,25 93 216,99 23 762,11 83 277,32 87 126,56 7 733,87 27 610,20 4 339 411,35

4 122 381,50 12 655,73 49 931,12 11 841,87 30 513,01 109 163,02 41 673,27 12 189,25 - 54 385,50 2 269 808,47

5 90 727,47 2 573,05 81 621,94 30 469,94 5 923,58 8 920,58 12 260,00 25 825,02 28 887,24 27 037,79 2 676 009,84

6 8 804,28 57 191,74 50 698,41 - - - 1 228,79 - 20 461,29 28 359,64 2 117 449,06

7 98 922,02 - - 921,07 - - - 1 486,25 3 213,05 66 647,19 1 787 635,38

8 64 259,79 39 145,64 - - - - 4 658,22 - 27 362,80 7 955,12 2 185 180,28

9 - 4 022,73 - - - - - - - 162 567,02 848 774,47

Retard

initial

Encours fin 2008 vu au 31 décembre 2010 (chiffres en MAD)

RCCA Page 565

Ces requêtes ont été employées pour observer, d’une part les pertes moyennes attendues sur

12 mois pour les créances saines et d’autre part, les pertes à terme sur les créances présentant

des impayés.

L’évaluation des pertes attendues sur 12 mois a été effectuée à partir de la probabilité de

défaut moyenne et de la perte en cas de défaut mesurée sur ce portefeuille, respectivement de

3,75% et de 63,31%.

Pour les créances présentant des impayés, nous avons mobilisé un modèle de provisionnement

dynamique, utilisant les propriétés de la chaîne de Markov. Ce modèle permet de calculer les

pertes à terme, en calculant des probabilités de transition au contentieux, puis d’y appliquer

des taux de perte au contentieux (Lotfi, 2016)14

.

Pour l’évaluation des pertes attendues au titre du risque de crédit, les modèles des chaînes de

Markov s’attachent à calculer la probabilité de passage d’un emprunteur d’un état à un autre.

Ces états peuvent être des rangs de scores comportementaux, des classes de risque ou encore

des niveaux de retard (Thomas (2009)15

). Nous avons fait le choix de retenir comme états les

différents niveaux de retard que peut traverser un dossier de crédit qui enregistre des impayés,

avant d’être transmis au contentieux. Cela permettrait de mesurer aisément, et à tout moment,

le montant des pertes économiques attendues et devant être constitué dans les comptes de la

banque.

2.2. Résultats et discussion

L’application de la méthodologie décrite sur le portefeuille de crédits étudié a permis

d’obtenir les résultats ci-après :

14

Lotfi S., (2016), « Les impacts de l’adoption de l’approche IRB sur le risque de crédit des

particuliers », thèse de doctorat, Université Hassan II, Casablanca. 15

Thomas, L. C., (2009), « Modelling the credit risk for portfolios of consumer loans: Analogies with

corporate loan models », Mathematics and Computers in Simulation, 79(8), 2525-2534.

RCCA Page 566

Tableau 4 : Résultat des comparaisons

Source : les auteurs

La norme IAS 39 permet de constater des provisions sur pertes à terme au titre des créances

présentant un risque de crédit avéré ainsi que celles qui enregistrent des impayés, mais qui

n’ont pas encore le caractère avéré. La première catégorie est appelée provisions sur base

individuelle, alors que la seconde est qualifiée de provisions sur base de portefeuille.

La nouveauté de la norme IFRS 9 est d’opérer des provisions sur les créances saines qui ne

présentent pas de signe de dégradation de leur risque de crédit.

Ainsi, à partir de l’étude que nous avons menée sur le portefeuille de crédits choisi, nous

avons pu estimer les provisions qui devront être constituées suite à l’entrée en application de

la norme IFRS 9 à 126.178.999,17 MAD, contre 92.113.618,95 MAD qui doivent être

constituées dans le cadre de la norme IAS 39, soit un effort de provisionnement

supplémentaire de 37% qui sera exigé par la nouvelle norme.

Cet écart pourrait être atténué pour les banques qui provisionnent déjà dans le cadre de la

norme IAS 39 les pertes attendues sur les créances saines, ayant enregistré dans le passé des

incidents de remboursement ou ayant bénéficié de procédures de rééchelonnement ou de

réaménagement.

A partir des résultats obtenus, le passage à la norme IFRS 9 impactera directement le coût du

risque et la formation des résultats bancaires. En effet, la norme IFRS 9 chamboulera sans

0 2,37% 1 434 860 431,41 - 34 065 380,22

1 13,66% 60 799 326,31 8 302 270,95 8 302 270,95

2 20,56% 29 560 068,56 6 078 997,78 6 078 997,78

3 34,13% 10 325 394,07 3 523 851,50 3 523 851,50

4 39,94% 4 484 399,20 1 791 165,46 1 791 165,46

5 53,57% 3 769 428,74 2 019 429,62 2 019 429,62

6 56,23% 2 799 299,96 1 574 008,37 1 574 008,37

7 58,45% 2 421 420,38 1 415 313,59 1 415 313,59

8 60,67% 3 183 948,01 1 931 727,06 1 931 727,06

9 62,89% 1 136 485,38 714 757,18 714 757,18

Contentieux 72,10% 89 822 603,95 64 762 097,45 64 762 097,45

1 643 162 805,97 92 113 618,95 126 178 999,17

Mois de

retard

Proba. Perte

12M/ Maturité

Encours des

crédits

Provisions IAS

39

Total

Provisions

IFRS 9

RCCA Page 567

aucun doute la manière de constituer les provisions sur créances. Comme déjà discuté, les

banques sont tenues de provisionner l’ensemble des créances, mêmes celles considérées

auparavant comme saines. Ces changements vont impacter à la hausse le coût du risque suite

à la prise en compte de provisions supplémentaires. Les résultats et les capitaux propres seront

revus à la baisse.

Par ailleurs, la constitution progressive de provisions en fonction du Bucket vont permettre à

terme un lissage des provisions et par là une stabilisation des résultats. Ce système, qualifié de

dynamique, assurera donc une bonne couverture des pertes attendues, avérées et non avérées.

Ceci garantit un lissage des provisions pour pertes, constituées par les banques sur l’ensemble

du cycle économique. Il présente, ainsi, un effet stabilisateur des profits de la banque. Ce

nouveau modèle constituerait, ainsi, un dispositif contra-cyclique qui permettrait de dépasser

les limites de la norme IAS 39.

Aussi, la constitution de provisions dès l’octroi de crédits devrait impacter l’offre et la

tarification des crédits. En effet, les « surcoûts » engendrés par la norme IFRS 9 pourraient

développer une plus grande sélectivité de la part des banques. De ce fait, les demandes de

crédits qui ne seraient pas bien notés pourraient faire l’objet de sur-tarification de la part des

banques, voire des pratiques de rationnement, puisque les provisions qui les accompagnent

seraient coûteuses pour les banques. Toutefois, la présence de mécanismes de garantie et de

certains cautionnements étatiques pour quelques emprunteurs peut alléger cette restriction.

Enfin, la nouvelle norme comptable ne pourrait jouer pleinement son rôle disciplinaire que si

les banques adoptent les prescriptions full de la réglementation prudentielle bâloise.

Autrement, les banques resteraient sur des exigences réglementaires déconnectées des vrais

risques qu’elles encourent.

RCCA Page 568

Conclusion

Le passage de la comptabilité d’un modèle de « perte avérée » à celui de perte attendue à

travers la norme IFRS 9 est sensé rapprocher la logique comptable de la logique prudentielle

pour une meilleure prise en compte des risques. C’est une avancée importante pour le

normalisateur comptable international qui s’assigne aujourd’hui des objectifs prudentiels de

stabilité à côté de ses objectifs classiques d’harmonisation des pratiques comptables et

d’amélioration de l’information.

Toutefois, ce rapprochement ne peut pas substituer le pilotage prudentiel au pilotage

comptable. Même si la comptabilité se rapproche des objectifs de stabilité, elle doit conserver

son rôle d’assurer l’information fidèle. Sur ce point, c’est la réglementation prudentielle qui se

rapproche de la réglementation comptable, notamment via les piliers 2 et 3 des accords de

Bâle. Ainsi, les banques conscientes de la surveillance des superviseurs et des marchés font

des efforts pour améliorer la clarté et la pertinence de l’information financière.

Ces évolutions réglementaires mobilisatrices de fonds propres, de provisions et

d’informations fidèles devraient encourager les banques marocaines à se structurer davantage

et à chercher de nouveaux relais de croissance sains et durables.

RCCA Page 569

Bibliographie

- Barth, M. and Landsman W. (1995). Fundamental Issues related to using fair value

accounting for financial reporting. American Accounting Association , 9(4), pp. 97–107.

- Brabije, M. (2017). L’information financière à la juste valeur : Quels enjeux pour les

entreprises Marocaines ?. Revue du Contrôle de la Comptabilité et de l’Audit, 0(2).

- Committee on Banking Supervision, B. (2008). Principles for Sound Liquidity Risk

Management and Supervision.

- Escaffre, L. and Sefsaf, R. (2010). L’impact comptable de la crise financière sur la

volatilité des titres bancaires : Cas de la France, l’Italie et l’Allemagne. Crises et nouvelles

problématiques de la valeur. Nice, p. CD-ROM.

- Fortésa, M.-H., Ganter, S. and Morel, C. (2012). Dépréciation du risque de crédit : le

nouveau modèle des trois « buckets »’, Revue Banque, 751.

- Lotfi S., (2016). Les impacts de l’adoption de l’approche IRB sur le risque de crédit des

particuliers », thèse de doctorat, Université Hassan II, Casablanca.

- M’rabet, R. (2017). Analyse normative du concept de la juste valeur. Revue du Contrôle

de la Comptabilité et de l’Audit, 3(3).

- Thomas, L. C., (2009). Modelling the credit risk for portfolios of consumer loans:

Analogies with corporate loan models ». Mathematics and Computers in

Simulation, 79(8), 2525-2534.

RCCA Page 570

Annexe: IFRS9, Calendrier des développements

Source: Deloitte et Associés 2014