Embed Size (px)

DESCRIPTION

gestion I

Citation preview

EMPRESA CONSTRUCTURA DAKAA

E.I.R.L.

INTRODUCCION

Este trabajo tiene como meta, formar una Empresa Constructora, dedicada a la ejecución

obras diversas, específicamente en área de proyectos arquitectónicos y civiles.

En la actualidad las empresas en el mundo, se encuentran en un escenario de alta

competencia derivado de los cambios acelerados de la globalización e

internacionalización, producto de la metamorfosis de los sistemas económicos, la

evolución de la información convertida en tecnología y conocimiento, que han tenido lugar

en muchas áreas: política, ciencia, tecnología y comunicaciones, pero también han

influenciado en las organizaciones, siendo éstas el eje fundamental del desarrollo

económico de un país.

2

INTRODUCCION

CAPITULO 1: DEFINICIÓN DEL PROYECTO

1.1 Nombre del proyecto………................................……………………………………………………... 81.2 Características de la empresa…………......................................................................................... 81.3 Objetivos del proyecto……………………………………………………………………………………. 9

1.3.1 Objetivo general1.3.2 Objetivos específicos

CAPITULO 2: ASPECTO ORGANIZACIONAL

2.1 Visión……………………………………………………………………………………………………….112.2 Misión……………………………………………………………………………………………………… 112.3 Objetivos……………………………………………………………………………………………………122.4 Valores……………………………………........................................................................................13

2.4.1 Valores de la empresa2.5 Organigrama funcional………………………………………………………………………….............142.6 Estrategia organizativa…………………………………………………………………………………...15

INDICE

3

PAG.

INDICE

4

CAPITULO 3: ASPECTO JURIDICO-TRIBUTARIO

3.1 Forma societaria y constitución de la empresa……………………………………………………………173.2 Aspecto tributario…………………………………………………………………………………………….183.3 Aspecto Jurídico……………………………………………………………………………………………..193.4 Aspecto Contable……………………………………………………………………………………………20-213.5 Legislación ambiental……………………………………………………………………………………….22-25

CAPITULO 4 : CONCLUSIONES Y RECOMENDACIONES

PAG.

CAPITULO 1 : DEFINICIÓN DE LA EMPRESA

5

1.- DEFINICION DE LA EMPRESA

6

Se desarrollará como una empresa dedicada a expedientes técnicos ya las ejecución de obras

de ingeniería publicas y privadas como son :

Construcción, mejoramiento de carreteras, puentes y otras obras relacionas a las

infraestructura vial.

Mantenimiento y rehabilitación de redes viales y rurales.

Construcción de plazas ,parque ,alamedas y otros fines.

Pavimentación y/o asfaltado de vías urbanas y veredas.

Construcción d sistemas de agua y alcantarillado.

Construcción , o mantenimiento de viviendas y edificaciones

1.1 NOMBRE DE LA EMPRESA

Naturaleza:

La empresa, se dedica a la ejecución de obras. Los tipos de obras que ejecuta, son:

Obras viales (Carreteras, puentes, aeropuertos, y otros)

Edificaciones .

Obras hidráulicas

Obras de saneamiento.

1.2 CARACTERISTICAS DE LA EMPRESA

7

EMPRESA CONSTRUCTURA DAKAA - E.I.R.L.

8

1.3 OBJETIVOS DE LA EMPRESA

1.3.1 OBJETIVO GENERAL

Lograr la satisfacción de nuestros clientes en el menor plazo de ejecución, convirtiendo

sus necesidades en soluciones de ingeniería, brindando calidad de servicio.

1.3.2 OBJETIVOS ESPECIFICOS :

Brindar a nuestros clientes servicios con valor agregado.

Realizar la planificación estratégica para llevar a cabo los proyectos en base a calidad y

menor tiempo.

Adquirir maquinaria nueva a la vanguardia de la tecnología para satisfacer a nuestros

clientes en base a calidad.

Brindar un ambiente laboral donde el personal se pueda desenvolver con capacidad.

Otorgar capacitación constante para el personal.

9

CAPITULO 2 :ASPECTO ORGANIZACIONAL

10

2.2 MISION

Satisfacer las necesidades de nuestros clientes del ámbito público o privado, durante todo el desarrollo de

nuestros proyectos, siguiendo los más altos estándares de calidad y cumpliendo a la perfección con cada uno

de nuestros compromisos y plazos fijados.

Buscamos siempre oportunidades para el desarrollo de nuestros trabajadores en el ámbito profesional y

laboral, nos preocupamos por el estricto cumplimiento de la ley y generamos valor para nuestros clientes a

través de sus obras y para nuestros accionistas a través del correcto desempeño de la empresa.

Ser reconocidos como una empresa líder en el mercado de la construcción, por contar con un grupo humano

unido, comprometido con la innovación y la calidad, con generar ambientes de trabajo buenos y seguros, y

dar oportunidades para el desarrollo integral de nuestros trabajadores y sus familias. �

2.1 VISION

11

Aplicar sistemas para el cuidado del medio ambiente.

Prestar servicios eficientes y de alta calidad.

Obtener el reconociendo de nuestro entorno.

adaptarse a las necesidades de sus clientes en todos los aspectos relacionados con

la calidad, el diseño

2.3 OBJETIVOS

12

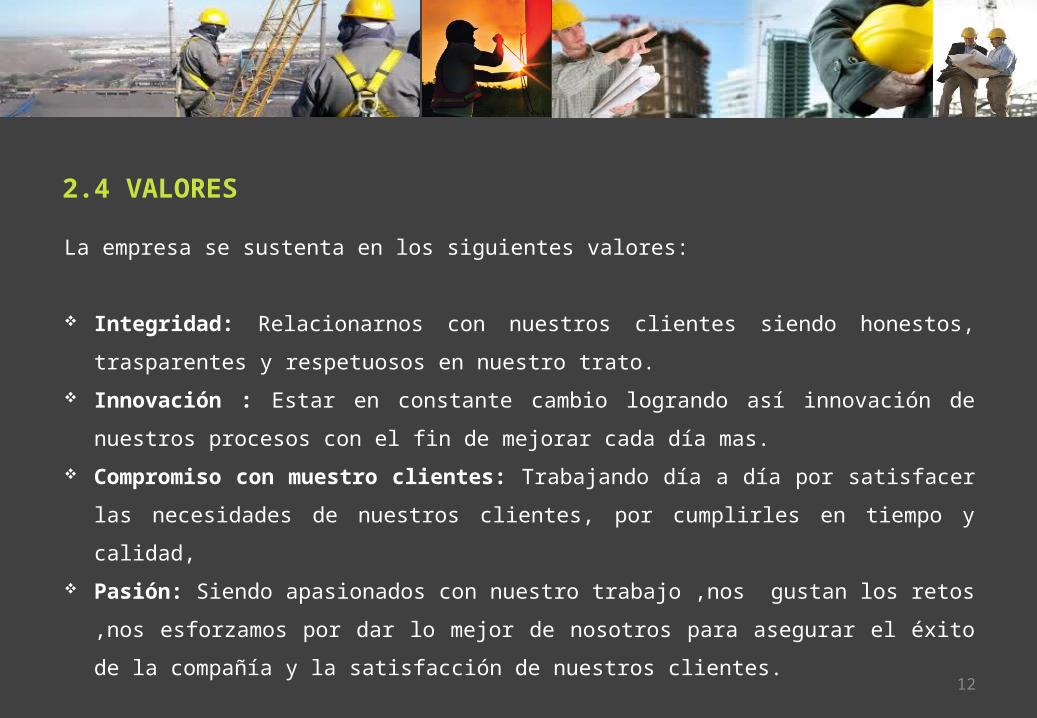

2.4 VALORES

La empresa se sustenta en los siguientes valores:

Integridad: Relacionarnos con nuestros clientes siendo honestos, trasparentes y

respetuosos en nuestro trato. Innovación : Estar en constante cambio logrando así innovación de nuestros procesos con

el fin de mejorar cada día mas. Compromiso con muestro clientes: Trabajando día a día por satisfacer las necesidades de

nuestros clientes, por cumplirles en tiempo y calidad, Pasión: Siendo apasionados con nuestro trabajo ,nos gustan los retos ,nos esforzamos por

dar lo mejor de nosotros para asegurar el éxito de la compañía y la satisfacción de nuestros

clientes.

13

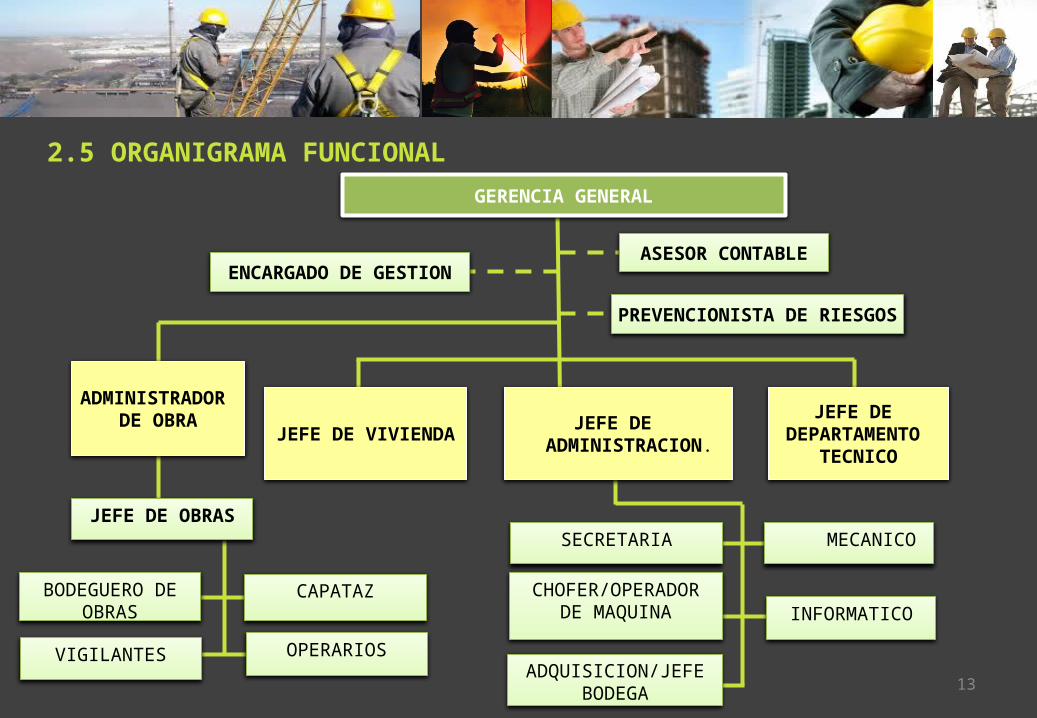

ASESOR CONTABLE

JEFE DE VIVIENDA JEFE DE ADMINISTRACION.

JEFE DE DEPARTAMENTO

TECNICO

CAPATAZ

MECANICOSECRETARIA

OPERARIOS

GERENCIA GENERAL

CHOFER/OPERADOR DE MAQUINA

ADMINISTRADOR DE OBRA

2.5 ORGANIGRAMA FUNCIONAL

ENCARGADO DE GESTION

PREVENCIONISTA DE RIESGOS

JEFE DE OBRAS

BODEGUERO DE OBRAS INFORMATICO

ADQUISICION/JEFE BODEGA

VIGILANTES

14

2.6 ESTRATEGIA ORGANIZACIONAL

La función será encargarnos del control e implantación de las actividades relacionadas al

flujo eficiente de materiales desde los puntos de origen al lugar de consumo.

Tener variedad de construcción y diseños para ofrecer a nuestros clientes grandes ideas y

que puedan escoger a su preferencia.

15

CAPITULO 3: ASPECTO JURIDICO – TRIBUTARIO

16

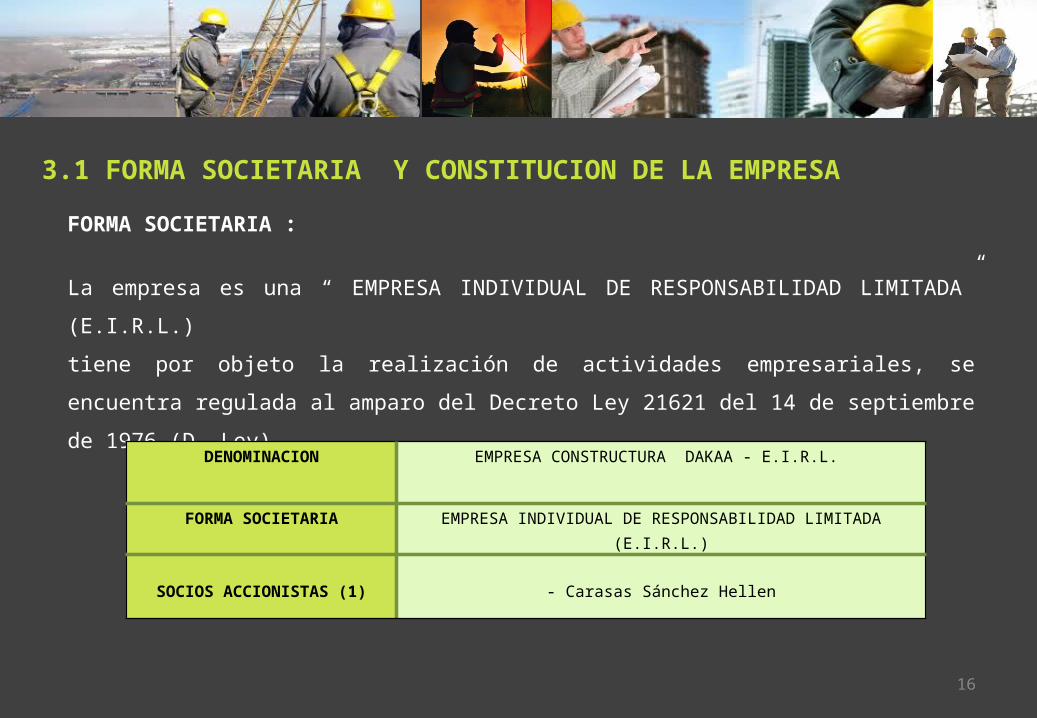

3.1 FORMA SOCIETARIA Y CONSTITUCION DE LA EMPRESA

FORMA SOCIETARIA :

La empresa es una “ EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA” (E.I.R.L.)

tiene por objeto la realización de actividades empresariales, se encuentra regulada al amparo

del Decreto Ley 21621 del 14 de septiembre de 1976 (D. Ley).

DENOMINACION EMPRESA CONSTRUCTURA DAKAA - E.I.R.L.

FORMA SOCIETARIA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA (E.I.R.L.)

SOCIOS ACCIONISTAS (1) - Carasas Sánchez Hellen

17

IMPUESTOS AL ESTADO MONTO

IMPUESTO GENERAL A LAS VENTAS 18 %

RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA

3RA. CATEGORIA – 30% sobre la utilidad del contribuyente

TASA DE ARBITRIOS MONTO

LIMPIEZA PUBLICA,ALUMBRADO PUBLICO Y SERENAZGO

Pago trimestral dependiendo de la ubicación y el área se paga S/. 100.00 aproximadamente.

TASA DE ARBITRIOS MONTO

LICENCIA DE FUNCIONAMIENTO S/. 234.00 aproximadamente..

3.2 ASPECTO TRIBUTARIO

18

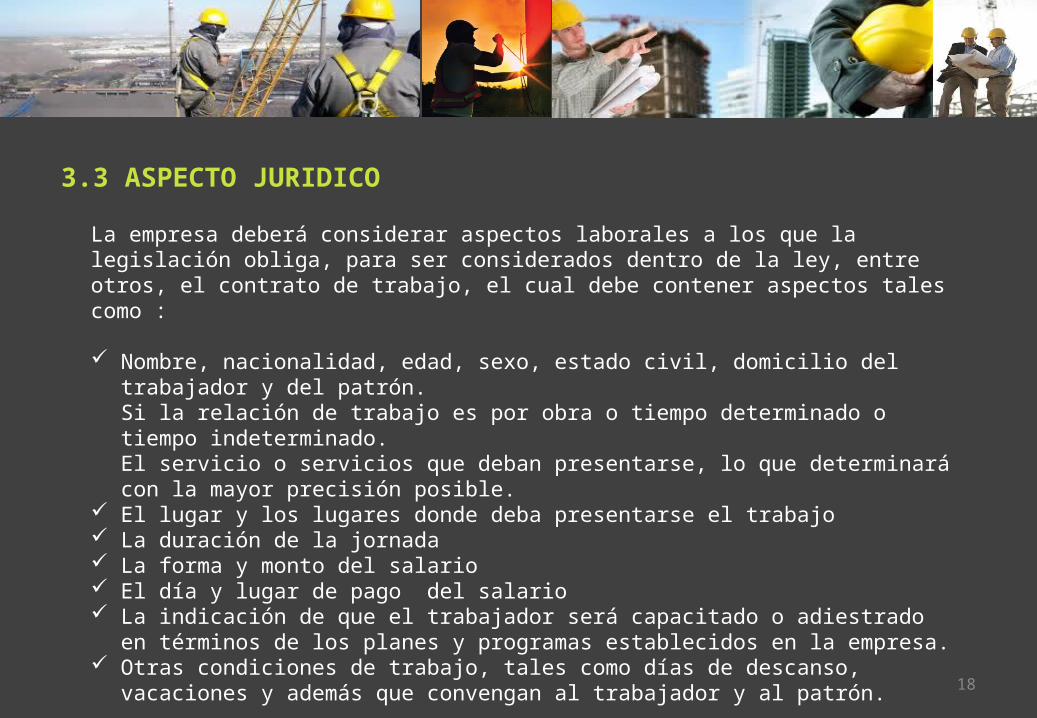

3.3 ASPECTO JURIDICO

La empresa deberá considerar aspectos laborales a los que la legislación obliga, para ser considerados dentro de la ley, entre otros, el contrato de trabajo, el cual debe contener aspectos tales como :

Nombre, nacionalidad, edad, sexo, estado civil, domicilio del trabajador y del patrón. Si la relación de trabajo es por obra o tiempo determinado o tiempo indeterminado. El servicio o servicios que deban presentarse, lo que determinará con la mayor precisión posible.

El lugar y los lugares donde deba presentarse el trabajo La duración de la jornada La forma y monto del salario El día y lugar de pago del salario La indicación de que el trabajador será capacitado o adiestrado en términos de los

planes y programas establecidos en la empresa. Otras condiciones de trabajo, tales como días de descanso, vacaciones y además que

convengan al trabajador y al patrón.

19

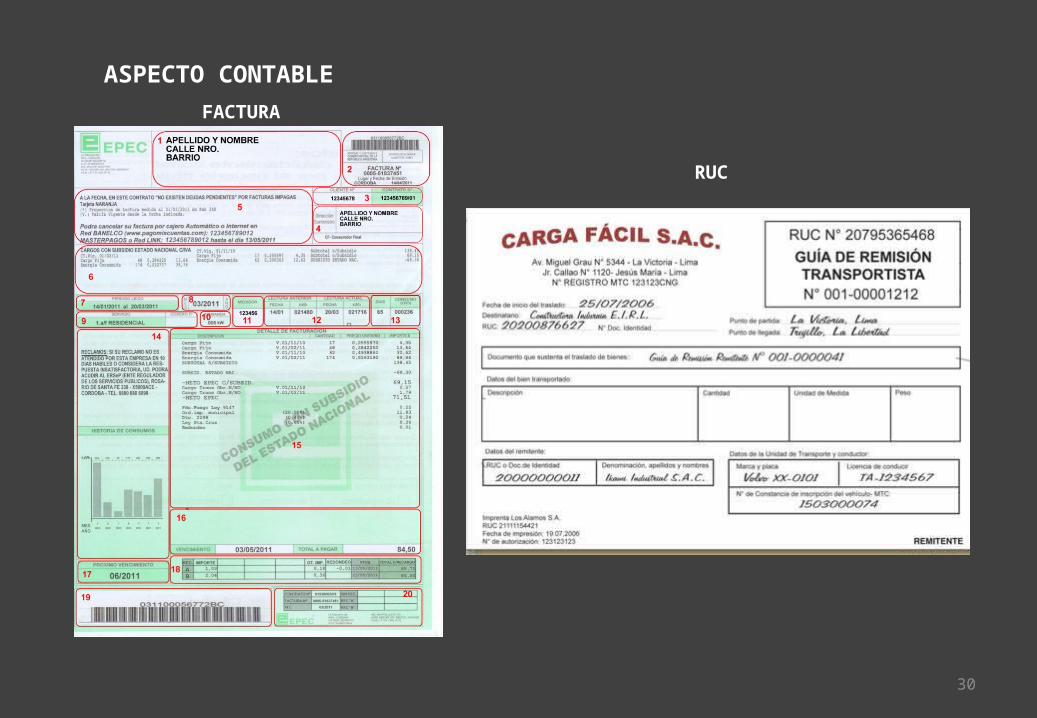

3.4 ASPECTO CONTABLE

El proceso contable genera tres tipos de información:

• La contabilidad financiera, que cumple con los parámetros de presentación que establecen los principios de contabilidad generalmente aceptados ( balance general, estado de resultados , etc. )

• La contabilidad Administrativa que genera la información de costos y presupuestos y prepara con base en los requerimientos específicos de cada empresa.

• La contabilidad Fiscal, cuya formulación está sujeta a las disposiciones que establece la legislación en esta materia y el régimen fiscal que se adopte. Tiene como objetivo cumplir con dichas disposiciones y ayuda a determinar el monto de los impuestos a pagar.

Dentro de la información financiera de la empresa se destacan, por su importancia para el pequeño comerciante, el balance general, el estado de resultados, el estado de flujo de efectivo y el presupuesto de flujo de efectivo.

20

COMPROBANTES Y REGISTROS :Para poder preparar los estados financieros, es requisito indispensable contar con la documentación, comprobantes y registros, debidamente ordenados y clasificados, que respalden todos los movimientos y organizaciones realizadas en cada periodo contable. Por ejemplo :

• Entradas y salidas de caja• Sueldos comisiones y prestaciones de los empleados.• Ingresos por ventas• Egresos por compra de mercancía.• Gastos personales del propietario• Cuentas por cobrar• Cuentas por pagar• Ingresos y egresos por otros conceptos.

ASPECTO FINANCIERO

El dinero que se obtiene prestado, conocido como Financiamiento por deuda, debe de pagarse con intereses. El tiempo durante el cual se tendrá que pagar el préstamo depende del activo que se compre con los recursos del préstamo.

3.4 ASPECTO CONTABLE

21

3.5 LEGISLACION AMBIENTAL

La sistematización de la normativa sectorial ambiental puede abordarse a partir de enfoques

que privilegien, indistintamente, los recursos naturales, la institucionalidad ambiental o los

instrumentos de gestión ambiental.

El Volumen VI del Compendio de la Legislación Ambiental Peruana está dedicado a compilar

aquellas normas sectoriales vigentes sobre gestión y aprovechamiento sostenible de los

recursos naturales no renovables y la protección ambiental que se deriva de su explotación.

Asimismo, compendia las normas legales más relevantes asociadas a los componentes

ambientales de actividades industriales y de servicios estratégicos como la educación, la

salud, la defensa nacional y las acciones frente a desastres y emergencias.

22

La Ley General del Ambiente, Ley N° 28611, señala que el Estado, a través de sus órganos

y entidades, tiene la función de diseñar y aplicar las políticas, normas, instrumentos,

incentivos y sanciones necesarias para garantizar el ejercicio efectivo así como el

cumplimiento de los derechos, obligaciones y responsabilidades de carácter ambiental. En

concordancia con la Ley Marco para el Crecimiento de la Inversión Privada, Decreto

Legislativo Nº 757, el Estado Peruano está en la obligación de acotar, de manera explícita,

las competencias, funciones y atribuciones ambientales de los Ministerios, los organismos

públicos, los órganos.

3.5 LEGISLACION AMBIENTAL

23

Lo primero que ha de plantearse la empresa es el consumo de recursos. Y se refiere a: materias primas,

agua, energía, maquinaria y equipos, componentes y productos semielaborados y suelos. Lo que se

pretende es la reducción de estos consumos.

La segunda ideas que se propone es la renovabilidad, entendiendo tanto el mayor uso de recursos

renovables y la capacidad de reutiliza, reciclar o valorizar partes del producto. Lo que se pretende es

aumentar la renovabilidad.

La tercera idea es la nocividad, se pretende la reducción de este aspecto. Se entiende que se quiere reducir

el daño que la empresa realiza a la salud humana y al medio ambiente. Para hacerlo se ha de reducir el

consumo de inputs o de entrada y reducir el uso de productos nocivos que aumentan la carga contaminante

de la emisión sea al agua, al aire o a los suelos.

La cuarta idea es aumentar el servicio del producto, partiendo del diseño del mismo, intentar mejorarlo con la

misma cantidad de recursos consumidos, por ejemplo aumentar su durabilidad o mejorar cualquiera de sus

funciones.

3.5 LEGISLACION AMBIENTAL

24

Con respecto a la capacidad de reciclaje, los ciclos naturales reciclan la cantidad total,

mientras que los humanos lo hacen mínimamente.

El objetivo a alcanzar una empresa es aportar más satisfacción humana por cada

unidad de materia y energía usada, reduciendo en todo lo posible la contaminación y

los residuos.

3.5 LEGISLACION AMBIENTAL

25

CAPITULO 4

26

Aprovechar al máximo la capacidad instalada de la empresa con el fin de mejorar continuamente la producción, lograr mejores ingresos y disminuir los costos de producción para una rentabilidad favorable.

CONCLUSIÓN

27

Para el éxito de la empresa se recomienda enfocarse en la estrategia de precios y una buena atención al cliente, garantizando los trabajos e implementando la política de mejora continua dentro de la empresa

RECOMENDACIONES

28

ANEXOS

29

30

ASPECTO CONTABLEFACTURA

RUC

![trabajo grafcet[1]](https://img.pdfslide.fr/doc/110x75/5571fc53497959916996ffd1/trabajo-grafcet1.jpg)