Embed Size (px)

Citation preview

BURKINA FASO

MINISTÈRE DE L’ECONOMIE ET DES FINANCES

EVALUATION DE L’OBLIGATION

DE RENDRE COMPTE DE LA GESTION

DES FINANCES PUBLIQUES

ET DES

PRATIQUES DE LA COMPTABILITE

DU SECTEUR PRIVE

VOLUME II

(Description de l’existant et annexes)

Janvier 2002 S. Bakayoko AFTQK M. Yaro Région Afrique

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Table des matières

SIGLES ET ABBREVIATIONS ..................................................................................................5

PARTIE A : SECTEUR PUBLIC ................................................................................................8

1 LE CADRE INSTITUTIONNEL.....................................................................................8

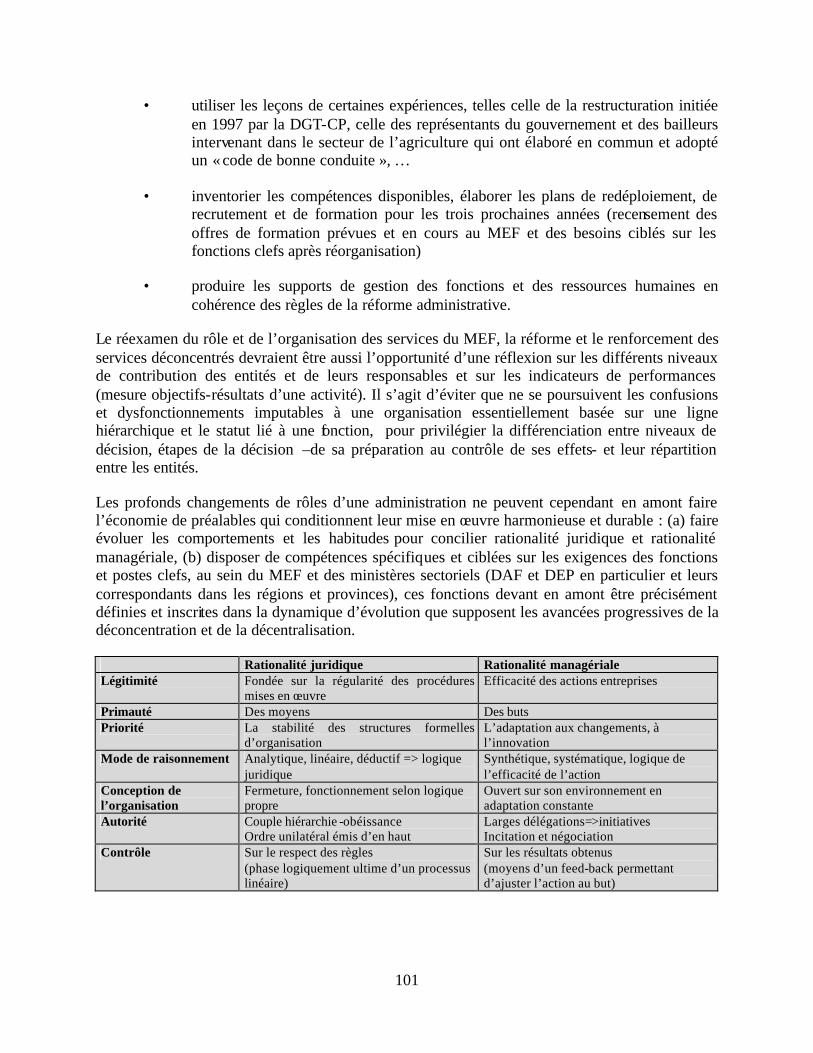

1.1 LE CADRE LEGAL ET REGLEMENTAIRE ET SES ACTEURS INSTITUTIONNELS...............................................................................................8 1.1.1 Le cadre légal et réglementaire ....................................................................8 1.1.2 Le contenu du droit budgétaire ....................................................................9

Tableau 1 : Crédits globaux 1999 ......................................................................................12 Tableau 1.1: Crédits globaux 2000 ...................................................................................12 Tableau 1.2. Crédits globaux 2001 ...................................................................................12 Tableau 1.3 : Crédits globaux 1999 : Présidence, Primature et Cour Suprème .................13 Tableau 1.4 : Crédits globaux 2000 : Présidence, Primature et Cour Suprème .................13 Tableau 1.5 : Crédits globaux 2001 : Présidence, Primature, Cour Suprème....................14

1.1.3 Les acteurs institutionnels ..........................................................................15

2 ELABORATION ET VOTE DE LA LOI DE FINANCES ........................................24

2.1 LE ROLE ET LES MECANISMES DE CONCENTRATION ENTRE LES DIFFERENTS ACTEURS.....................................................................................24 2.1.1 Le rôle des acteurs......................................................................................24

2.2 LES NORMES DE PRESENTATION ET LA NOMENCLATURE ...................26 2.2.1 Les normes de présentation et la nomenclature .........................................26

Tableau 2 : Organisation et présentation du budget...........................................................28

3 EXECUTION BUDGETAIRE .......................................................................................31

3.1 LE CIRCUIT DE LA RECETTE. .........................................................................31 3.1.1 La situation présente. .................................................................................31

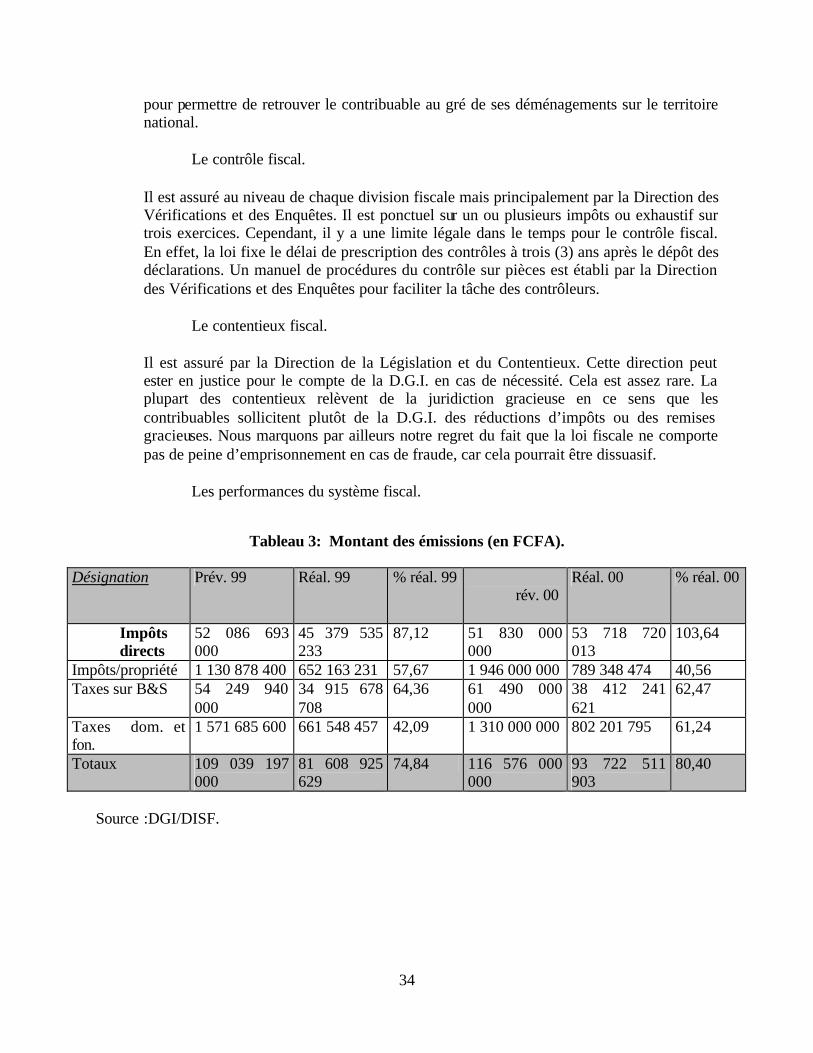

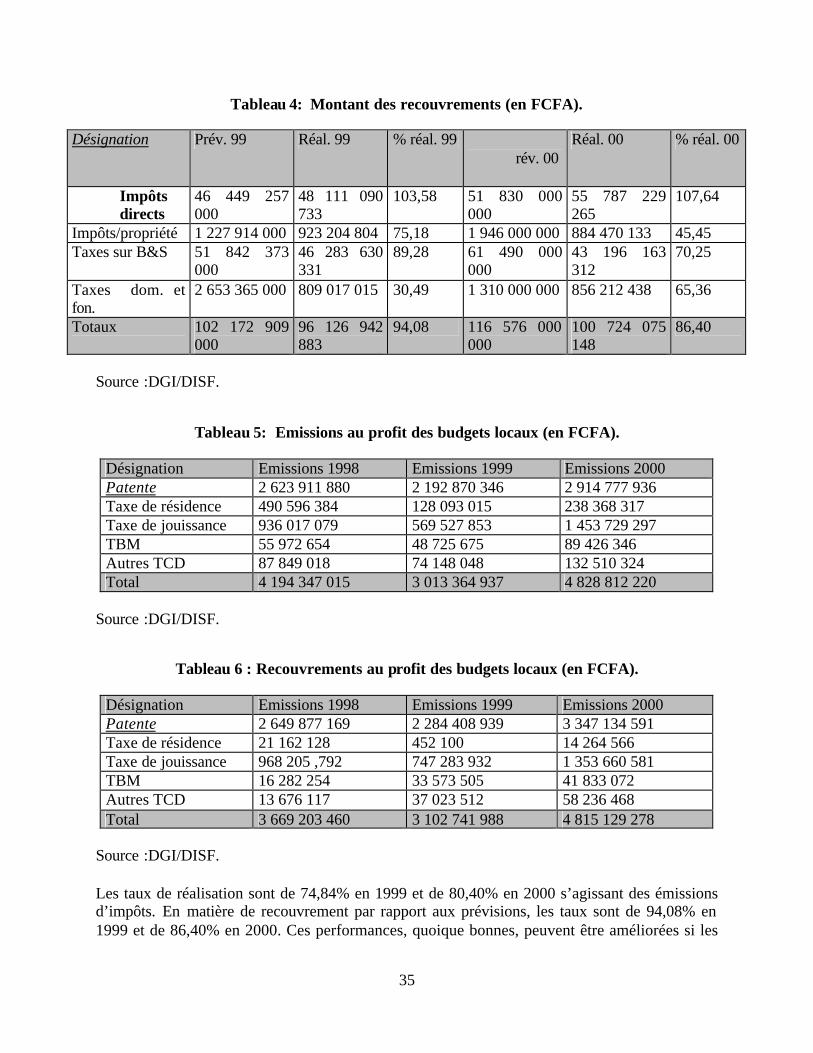

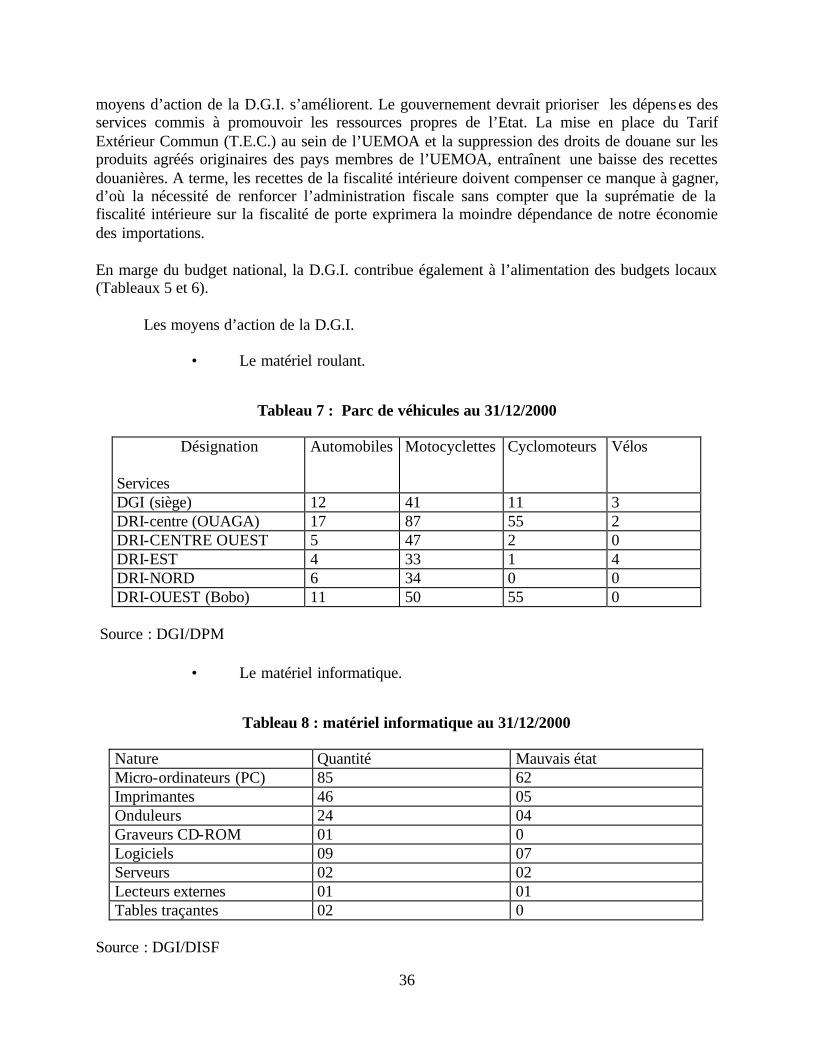

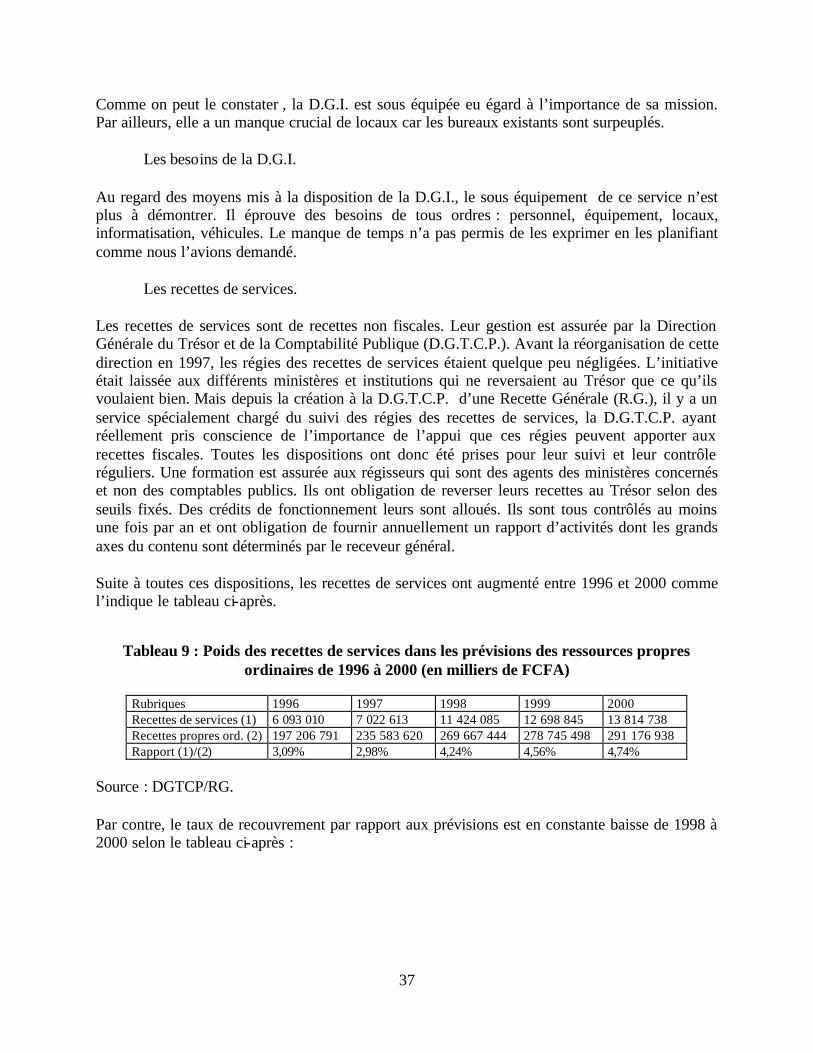

Tableau 3: Montant des émissions (en FCFA). ................................................................34 Tableau 4: Montant des recouvrements (en FCFA)..........................................................35 Tableau 5: Emissions au profit des budgets locaux (en FCFA)........................................35 Tableau 6 : Recouvrements au profit des budgets locaux (en FCFA). ..............................35 Tableau 7 : Parc de véhicules au 31/12/2000....................................................................36 Tableau 8 : matériel informatique au 31/12/2000 ..............................................................36 Tableau 9 : Poids des recettes de services dans les prévisions des ressources propres

ordinaires de 1996 à 2000 (en milliers de FCFA)..................................................37 Tableau 10 : Evolution des recouvrements des recettes de services par rapport aux

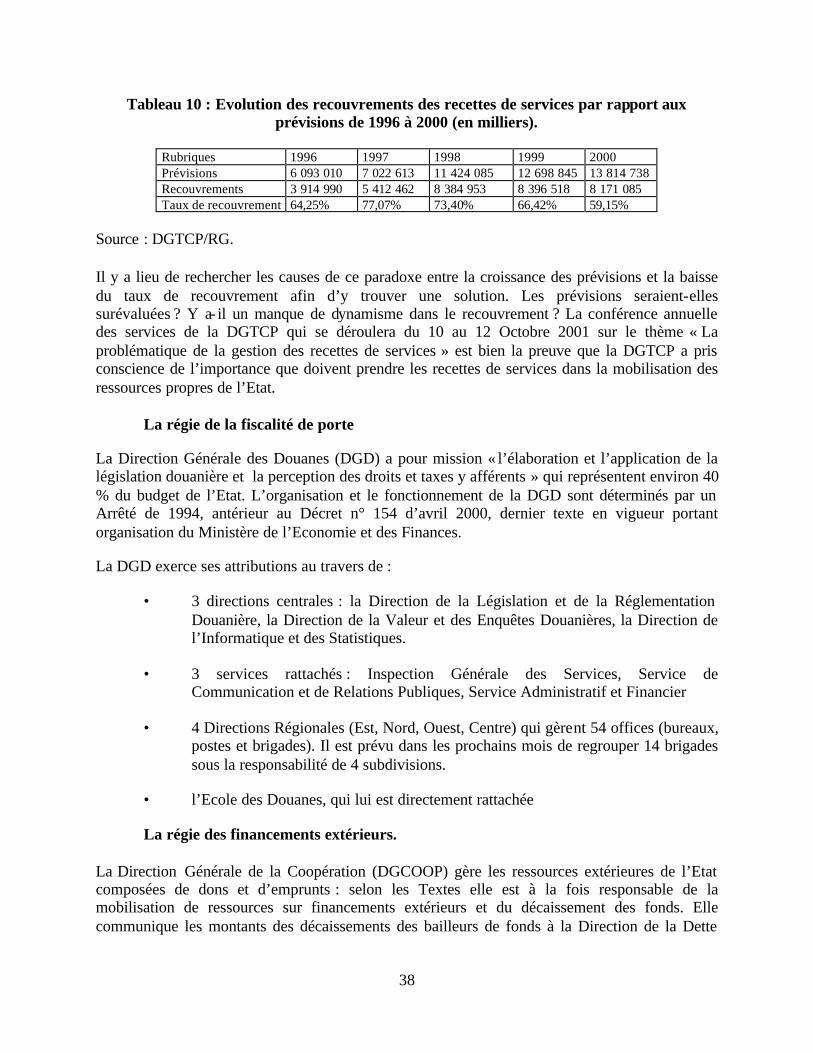

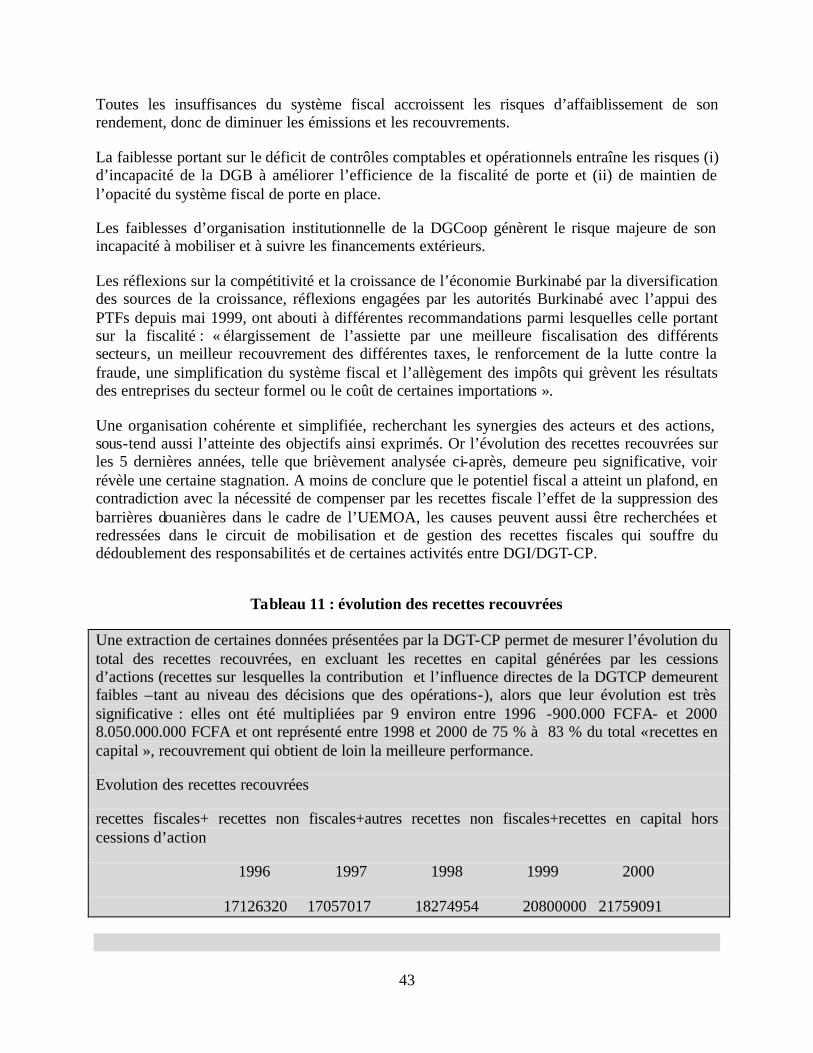

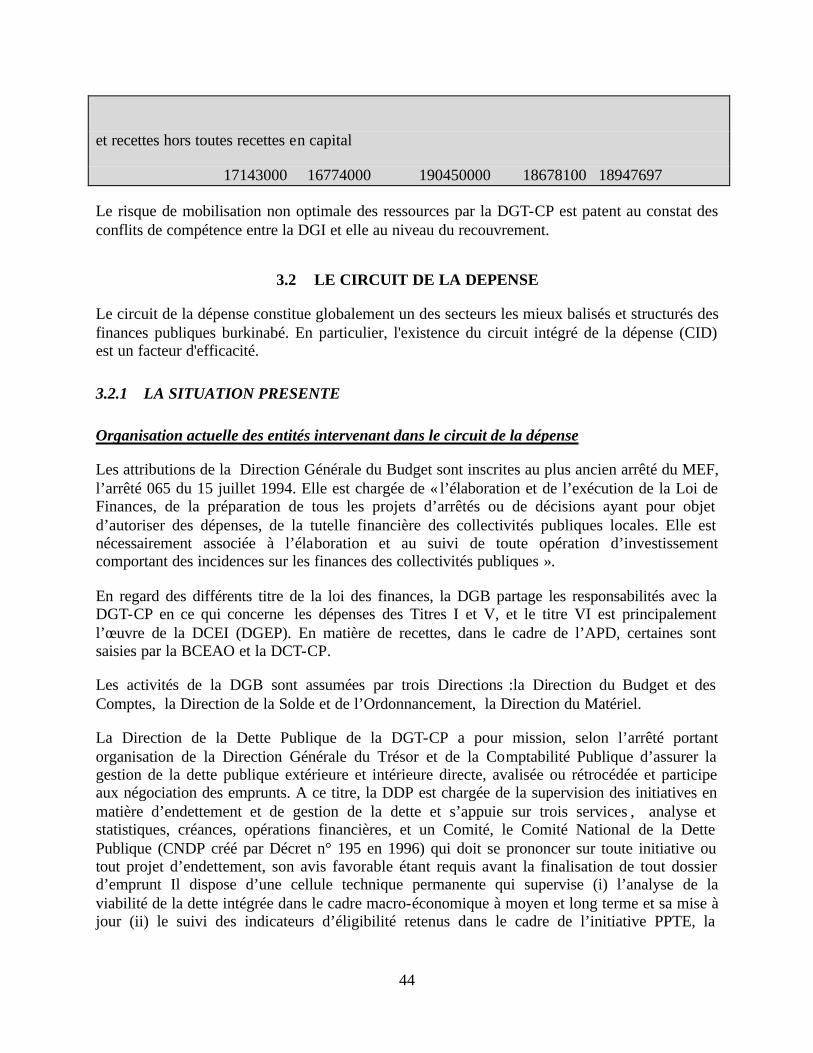

prévisions de 1996 à 2000 (en milliers). ................................................................38 Tableau 11 : évolution des recettes recouvrées..................................................................43 3.2 LE CIRCUIT DE LA DEPENSE..........................................................................44

3.2.1 La situation présente ..................................................................................44 3.3 LES COMPTABILITES ADMINISTRATIVE ET FINANCIÈRE –

PRODUCTION DES COMPTES DE GESTION ET DU PROJET DE LOI DE REGLEMENT. ......................................................................................................46 3.3.1 La situation présente ..................................................................................46

3.4 LA GESTION DE LA TRESORERIE DE L’ETAT.............................................50 3.4.1 La situation présente ..................................................................................50 3.4.2 Diagnostic de la situation présente.............................................................50 3.4.3 Conclusion et recommandations de la gestion de la trésorerie de l’Etat ...50

3.5 LA COMPTABILITE MATIERE .........................................................................51 3.5.1 La situation présente ..................................................................................51 3.5.2 Diagnostic de la situation présente.............................................................51 3.5.3 Conclusion et recommandations ................................................................52

4 CONTROLE BUDGETAIRE.........................................................................................53

4.1 CONTROLE ADMINISTRATIF ..........................................................................53 4.1.1 La situation présente ..................................................................................53 4.1.2 Conclusion .................................................................................................57

4.2 CONTROLE PARLEMENTAIRE........................................................................58 4.2.1 La situation présente ..................................................................................58

4.3 CONTROLE EXERCE PAR LA COUR DES COMPTES ..................................60 4.3.1 La situation présente: .................................................................................60 4.3.2 Recommandations : contrôle de la Cour des comptes ...............................63 4.3.3 Les ressources humaines ............................................................................63 4.3.4 Les effectifs................................................................................................64 4.3.5 La formation...............................................................................................64

5 NOUVELLES TECHNOLOGIES DE L’INFORMATION ........................................66

5.1 LES STRUCTURES ADMINISTRATIVES EN CHARGE DE L’INFORMATIQUE DE LA CHAINE BUDGETAIRE ......................................66 5.1.1 La DELGI ..................................................................................................66 5.1.2 La Direction des Services Informatiques (DSI) du MEF...........................67 5.1.3 Analyse des différentes applications..........................................................67 5.1.4 Infrastructure informatique du MEF ..........................................................74 5.1.5 Le réseau interadministration RESINA .....................................................78 5.1.6 Conclusion information .............................................................................80

6 RESSOURCES HUMAINES ..........................................................................................81

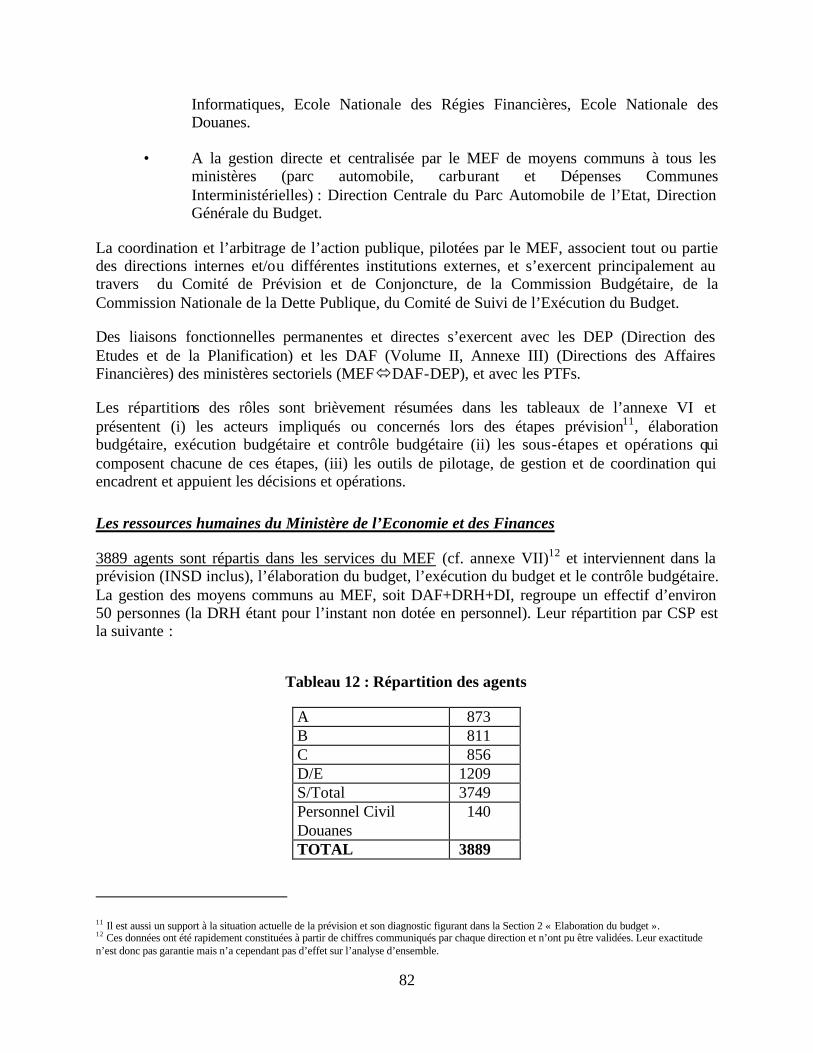

6.1 MINISTÈRE DE L’ECONOMIE ET DES FINANCES .......................................81 6.1.1 La situation présente ..................................................................................81

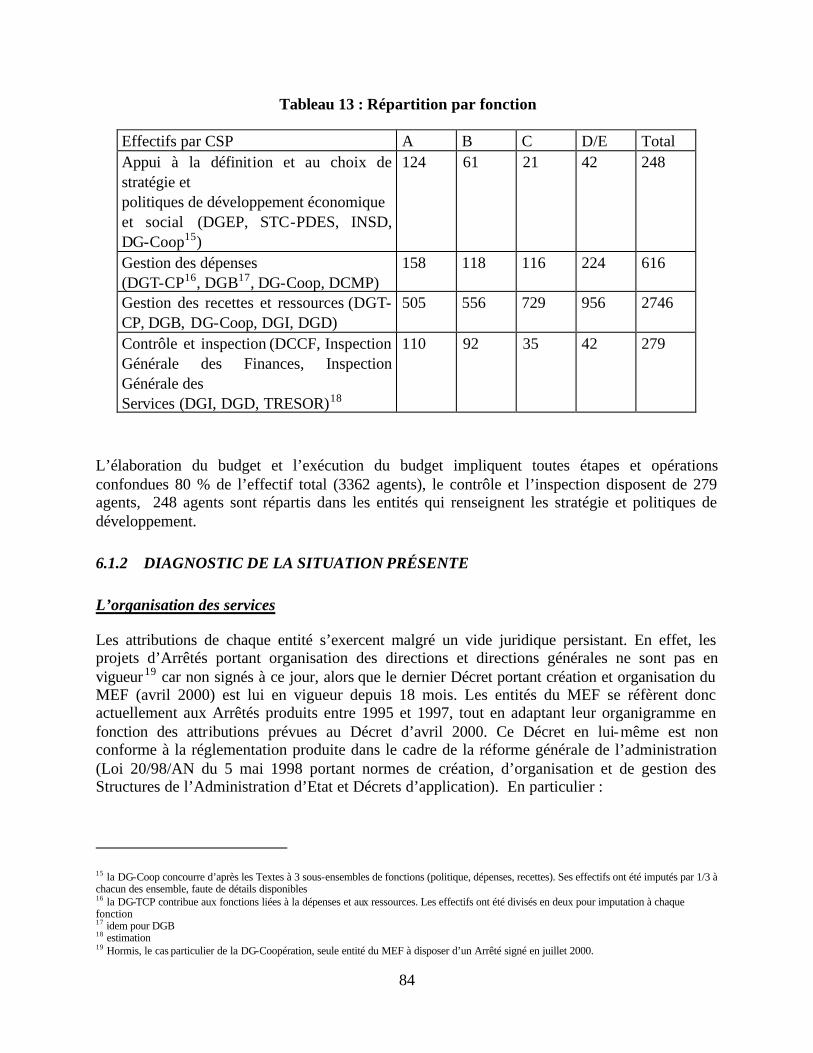

Tableau 12 : Répartition des agents ...................................................................................82 Tableau 13 : Répartition par fonction................................................................................84

6.1.2 Diagnostic de la Situation Présente............................................................84 6.1.3 Conclusion et Recommandations.............................................................100

6.2 LES RESSOURCES HUMAINES DE L’EXECUTION BUDGETAIRE .........111 6.2.1 La situation présente ................................................................................111 6.2.2 Diagnostic de la situation présente...........................................................112 6.2.3 Conclusion et recommandations ressources humaines à l’exécution

budgetaire.................................................................................................114

7 ETABLISSEMENTS PUBLICS A CARACTÈRE ADMINISTRATIF (EPA).......115

7.1 SITUATION ACTUELLE...................................................................................115

7.2 DIAGNOSTIC DE LA SITUATION PRESENTE .............................................116 7.2.1 La performance des EPA .........................................................................116 7.2.2 La comptabilité des EPA et leurs comptes de gestion.............................118

7.3 CONCLUSION....................................................................................................119

PARTIE B : SECTEUR PRIVÉ ............................................................................................121

8 PROFESSION COMPTABLE PRIVÉE.....................................................................121

8.1 LA PROFESSION COMPTABLE ......................................................................121 8.1.1 Structure de la profession.........................................................................121 8.1.2 Accès à la profession................................................................................122 8.1.3 Effectif : ...................................................................................................122

8.2 EVALUATION ET CONFORMITÉ AVEC LES NORMES ET STANDARDS D’AUDIT ET DE COMPTABILITÉ ..................................................................123 8.2.1 Normes de travail et déontologiques........................................................123 8.2.2 Conclusion et recommandations ..............................................................123 8.2.3 Constats ....................................................................................................123

8.3 RECOMMANDATIONS ....................................................................................124 8.3.1 A court terme ...........................................................................................125 8.3.2 A moyen et long termes ...........................................................................125

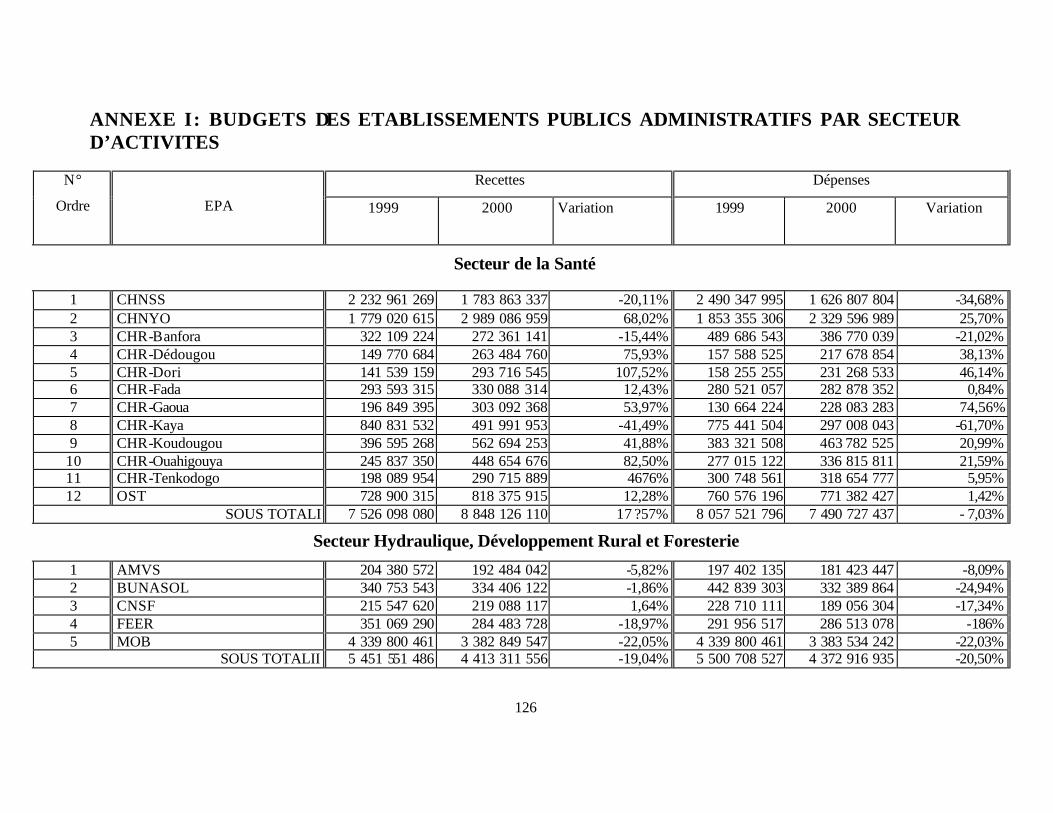

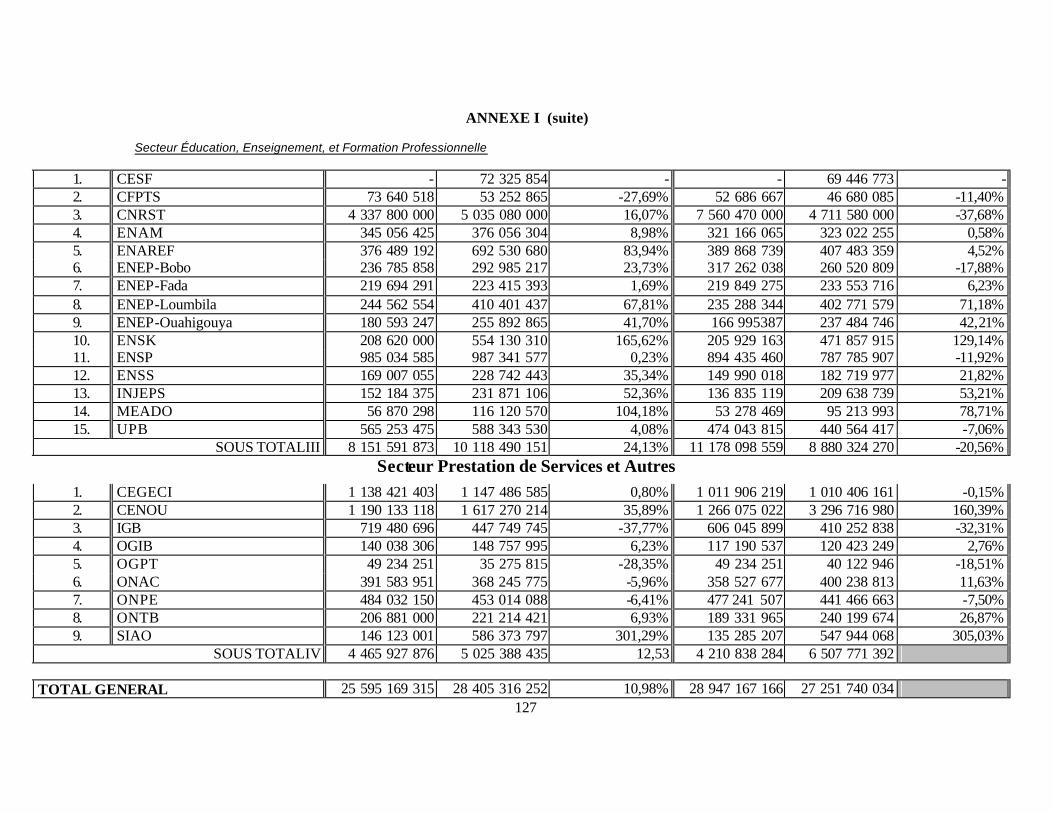

ANNEXE I : BUDGETS DES ETABLISSEMENTS PUBLICS ADMINISTRATIFS PAR SECTEUR D’ACTIVITES ...........................................................................................126

ANNEXE II : CODE DE TRANSPARENCE DANS LA GESTION DES FINANCES PUBLIQUES AU SEIN DE L'UEMOA.......................................................................128

ANNEXE III : LE ROLE DES DIRECTIONS DES AFFAIRES FINANCIERES DES MINISTERES SECTORIELS ......................................................................................137

ANNEXE IV : PRIME DE PERFORMANCE .......................................................................140

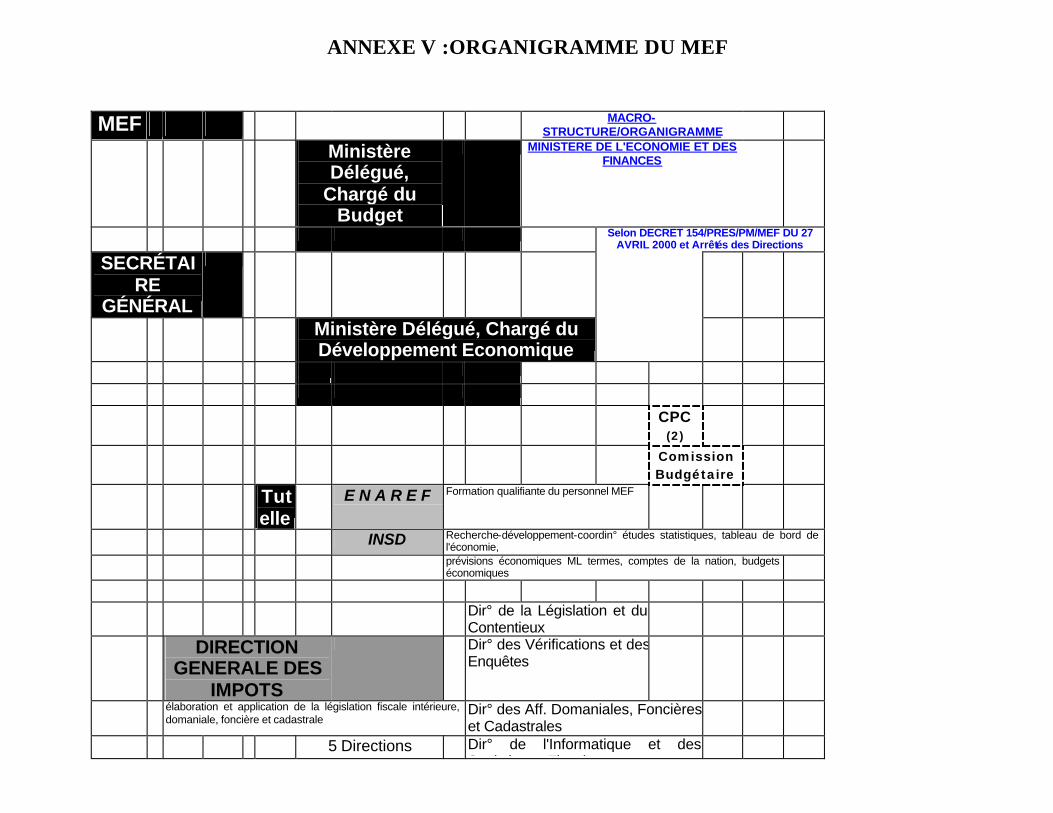

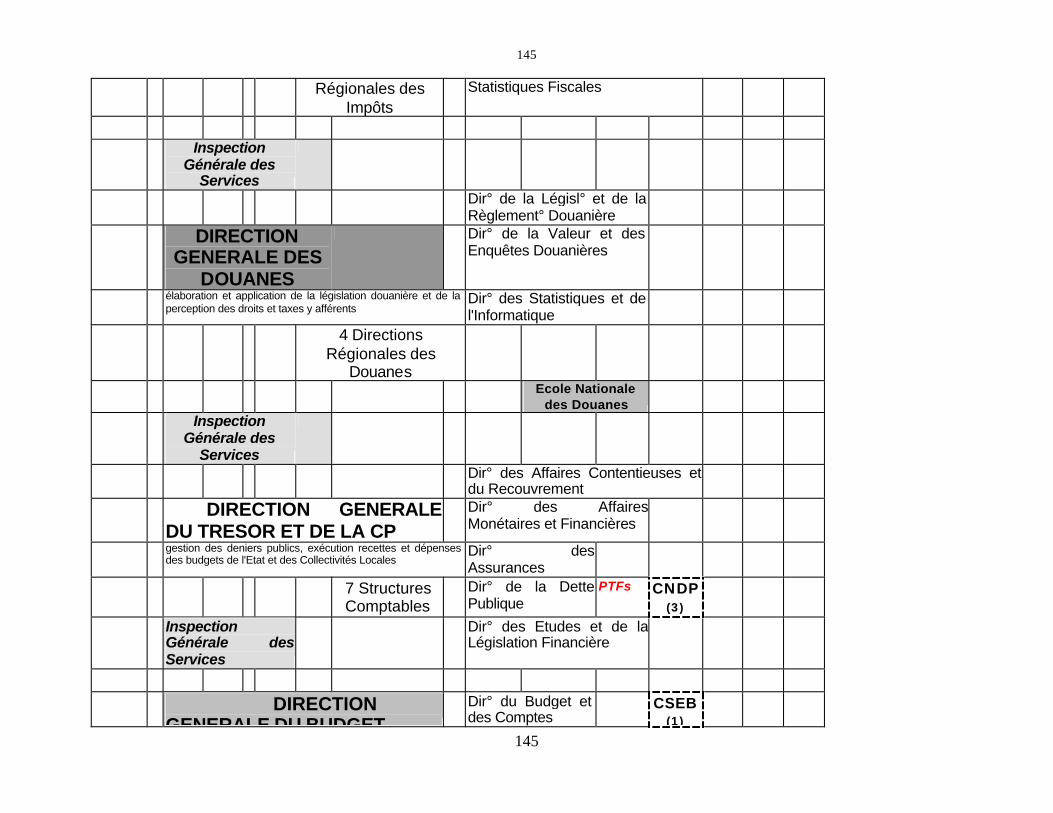

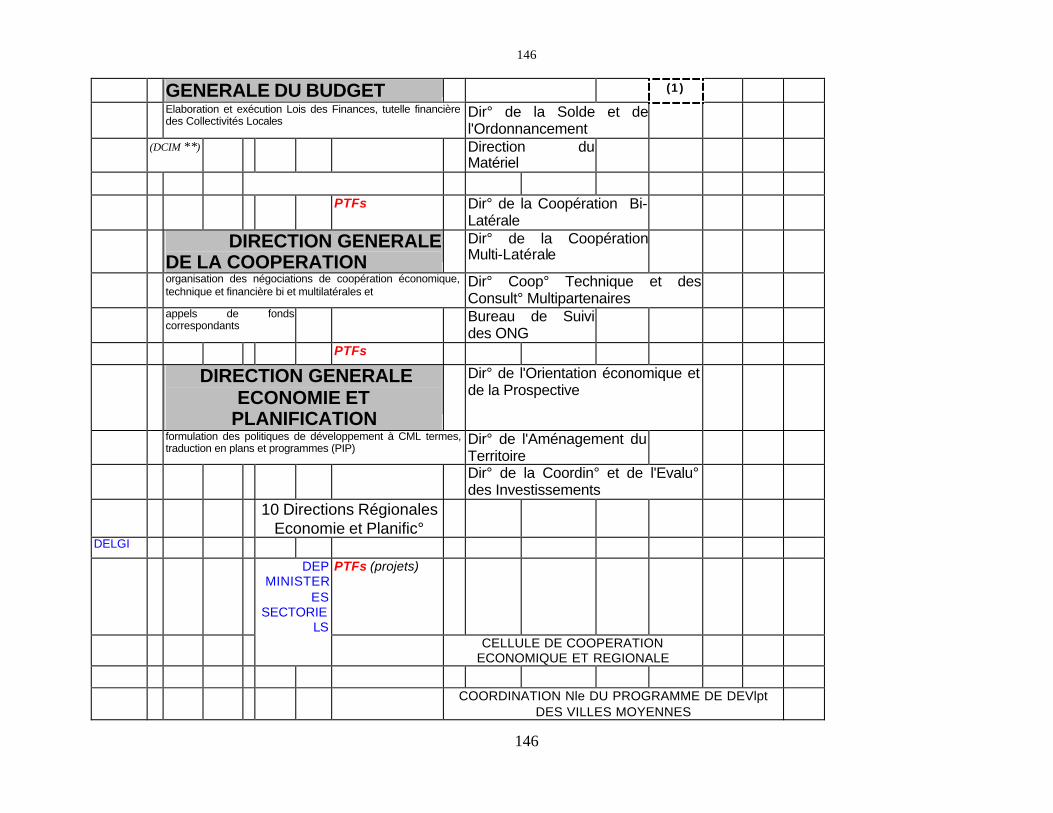

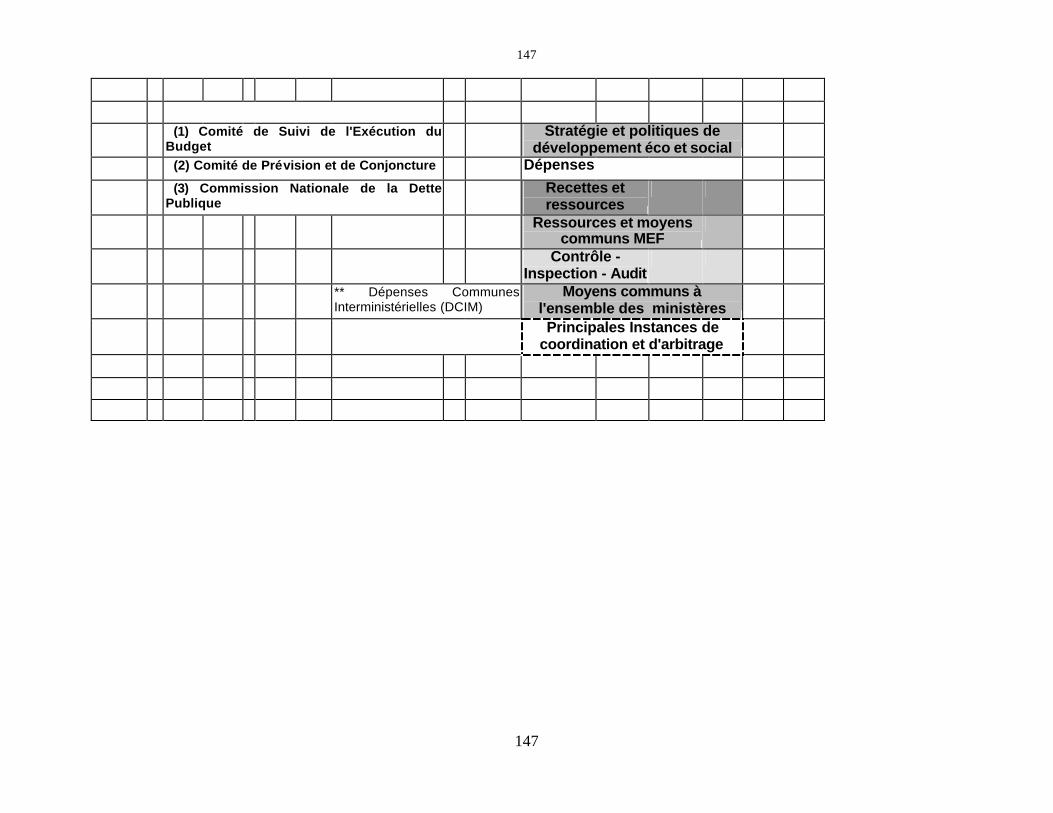

ANNEXE V :ORGANIGRAMME DU MEF ..........................................................................144

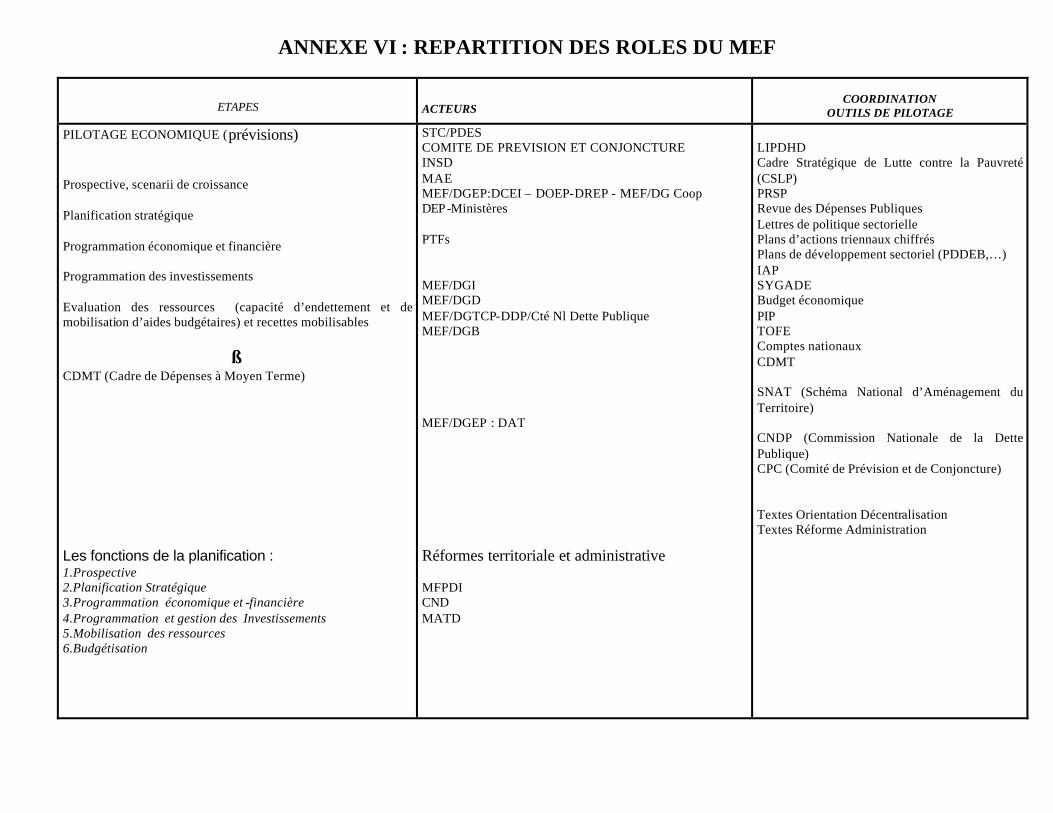

ANNEXE VI : REPARTITION DES ROLES DU MEF........................................................148

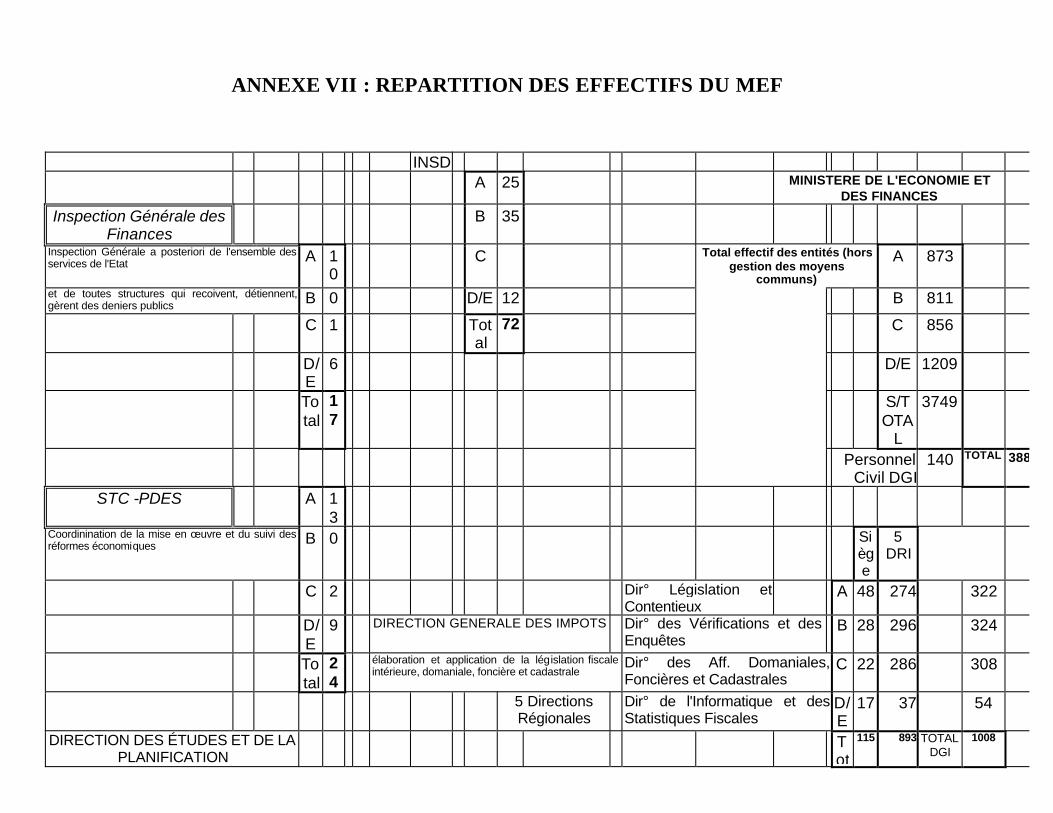

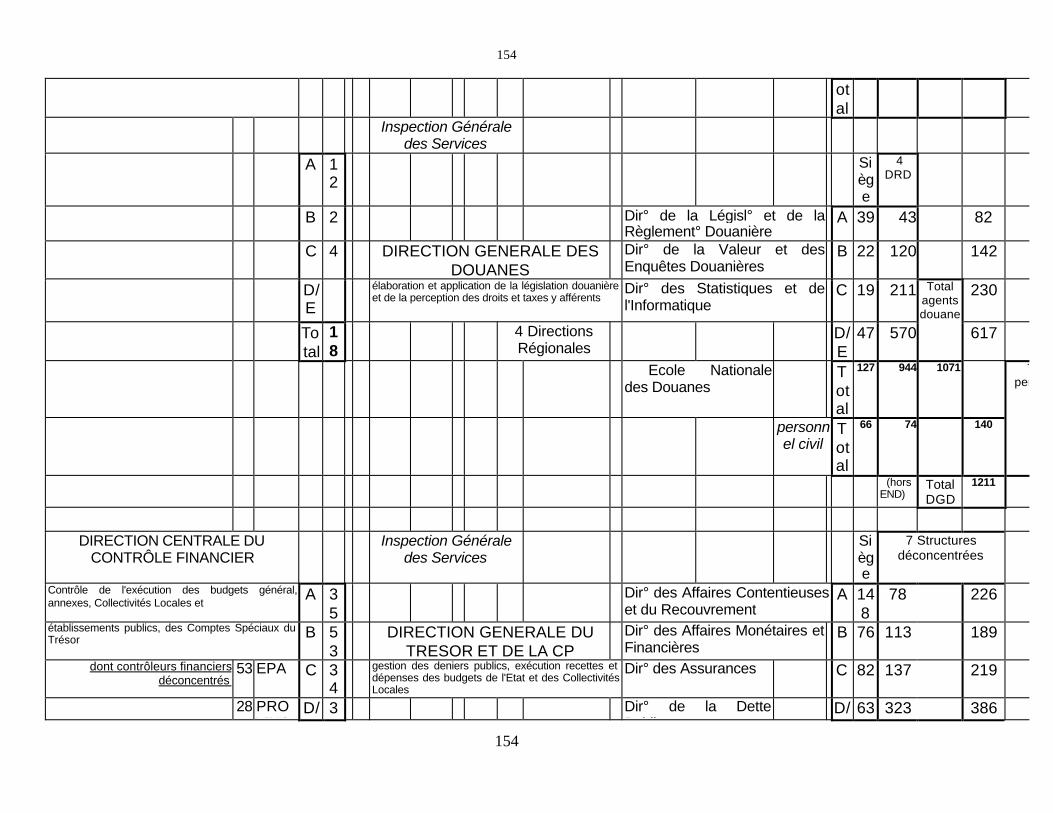

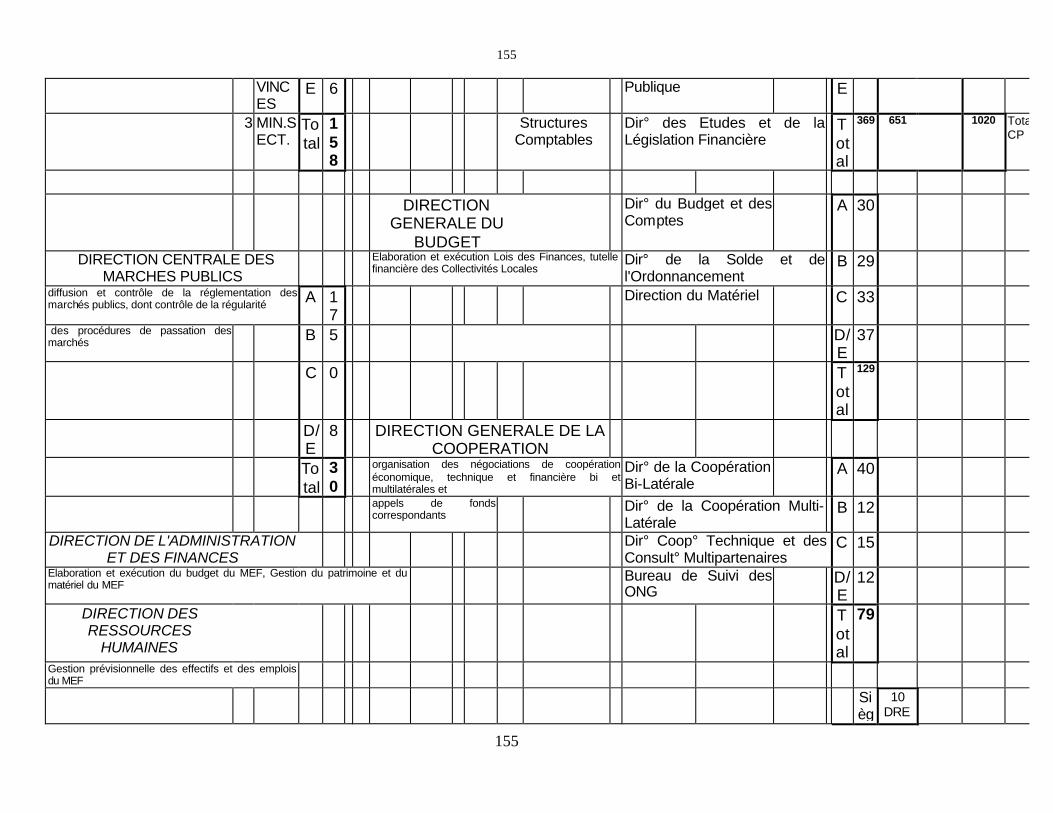

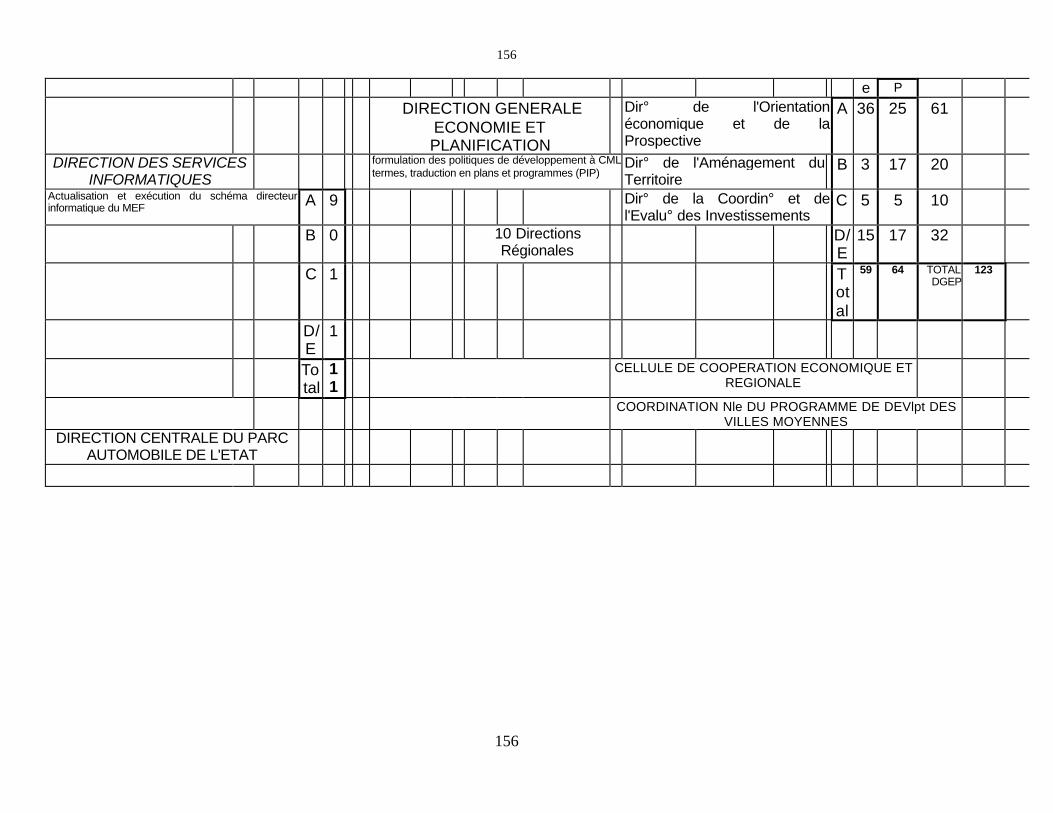

ANNEXE VII : REPARTITION DES EFFECTIFS DU MEF..............................................153

5

SIGLES ET ABBREVIATIONS

ACCT Agence comptable centrale du Trésor BCEAO Banque centrale des Etats-Unis de l’afrique de l’ouest

BIP Banque intégrée des projets BSONG Bureau de suivi des organisations non-gouvernementales

CAM Commission d’attribution des marchés CARFO Caisse de retraite de fonctionnaires CASRP Crédit d’appui à la stratégie de réduction de la pauvreté

CB Commission budgétaire CDD Contrat à durée déterminée

CDMT Cadre des dépenses à moyen terme CGA Centre de gestion agréé

CHEMASE Cheminement macro-sectoriel CID Circuit informatisé de la dépense CIE Comptabilité intégrée de l’Etat CIR Circuit informatisé de la recette CIS Contribution du secteur informel

CNDP Commission nationale de la dette publique COMFIB Commission des finances et du budget

CPC Comité de prévision et de conjoncture CFAA Country Financial Accountability Assessment CPFA Country Portfoloio Financial Accountability CSEB Comité de suivi de l’Exécution du budget CSLP Cadre stratégique de lutte contre la pauvreté

DADFC Direction des affaires domoniales, foncières et cadastrales DAF Directions administratives et financières DAT Direction de l’aménagement du territoire DCB Direction de la coopération bilatérale

DCCF Direction centrale du contrôle financier DCEI Direction de la coordination et de l’évaluation des investissements DCM Direction de la coopération multilatérale DCMP Direction centrale des marchés publics DCPE Direction centrale de la prospective économique DDP Direction de la dette publique

DELGI Délégation générale à l’informatique DEP Direction des Etudes et de la Plannification DGB Direction générale du budget

DGCOOP Direction générale de la coopération DGD Direction générale des douanes DGEP Direction générale des études et de la planification DGI Direction générale des impôts

DGTCP Direction générale du trésor et de la comptabilité publique DISF Direction de l’informatique et des statistiques fiscales DLC Direction de la législation et du contentieux

DOEP Direction de l’orientation économique et de la prospective

6

DPM Direction du personnel et du matériel DRH Direction des ressources humaines DSI Direction des services informatiques DSO Direction de la solde et de l’ordonnancement DVC Direction des vérifications et des enquêtes ECA Expert comptables agréés

ENAM Ecole nationale d’administration ENAREF Ecole nationale des régies financière

END Ecole nationale des douanes EPA Evaluation et plan d’action EPA Etablissement public à caractère administratif ESI Ecole supérieure de l’informatique

FIDEF Fédération internationale des experts comptables francophones FMI Fonds monétaire international

FRANC CFA Franc communauté financière africaine FRPC Facilité pour la réduction de la pauvreté et la croissance IAP Instrument automatisé de prévision

IFAC Fédération internationale des comptables IGE Inspection générale de l’Etat IGF Inspection générale des finances IGS Inspection général des services

INSD Institut national de la statistique et de la démographie IRF Impôt sur les revenus fonciers MEF Ministère de l’économie et des finances

MFPDI Ministère de la fonction publique OCAPD Direction de la coordination de l’aide publique au développement OHADA Organisation pour l’harmonisation du droit des affaires ONECC Ordre national des experts comptables et comptables agréés

ONG Organisation non-gouvernemental PARPA Programme d’appui à la réduction de la pauvreté

PCE Plan comptable de l’Etat PIP Programme des investissements publics

PME Petites et moyennes entreprises PNUD Programme des Nations Unies pour le développement PPTE Initiative des pays pauvres très endettés PRGB Plan de renforcement de la gestion des dépenses budgétaires PRSP Poverty Reduction and Stategy Paper – Rapport sur la stratégie de la réduction de la

pauvreté PSA Programme d’assistance spécial PTF Partenaire technique et financier

RENLAC Réseau national de lutte contre la corruption RESINA Réseau informatique inter-administratif

RGCP Règlement général sur la comptabilité publique RONC Rapport sur l’observation des normes et des codes

SIGASPE Système intégré de gestion administrative et salariale du personnel de l’Etat SISAD Service de l’informatique et des statistiques de l’aide au développement SPPC Service de promotion de programme de coopération

STC/PDES Secrétariat technique de coordination des programmes de développement économique et sociale

SYGADE Système de gestion et d’analyse de la dette publique SYSCOA Système comptable ouest africain

TCA Taxe sur le chiffre d’affaires TEC Tarif extérieur commun TOD Textes d’orientation décentralisés

7

TOFE Tableau des opérations financières de l’Etat TVA Taxe sur la valeur ajoutée

UEMOA Union économique et monétaire ouest africaine UPB Université polytechnique de Bobo-Dioulasso

8

PARTIE A : SECTEUR PUBLIC

1 LE CADRE INSTITUTIONNEL

1.1 LE CADRE LEGAL ET REGLEMENTAIRE ET SES ACTEURS INSTITUTIONNELS

1.1.1 LE CADRE LEGAL ET REGLEMENTAIRE

Le niveau national

Les principaux fondements du droit budgétaire burkinabé sont les suivants :

• la constitution du 2 juin 1991;

• l'ordonnance n°69/47/PRES/MFC du 18/09/1969 portant loi organique relative aux lois de finances;

• le décret n°69-/97/PRES/MFC du 19/09/1969 portant régime financier de la République de Haute Volta;

• le décret n°71-46/PM/MFC du 06/05/1971 portant modification du décret n°69-/97/PRES/MFC du 19/09/1969;

• l'ordonnance n°84-026/CNR/PRES/MF du 12/06/1984, portant modification de l'ordonnance n°69/47/PRES/MFC du 18/09/1969;

• le décret n°96-132/PRES/PM/MEF du 25 avril 1996, portant nomenclature générale du budget de l'Etat;

• le décret n°97-091/PRES/PM/MEF du 07/03/1997, portant création de la paierie générale;

• le décret n°97-092/ PRES/PM/MEF du 07/03/1997, portant création de la recette générale;

• le décret n°97-/63/ PRES/PM/MEF du 17/04/1997, portant définition des structures déconcentrées de la DGTCP;

9

• le décret n°97-/64/ PRES/PM/MEF du 17/04/1997, portant règlement général sur la comptabilité publique;

• le décret n° 2000-527/ PRES/PM du 27/04/2000, portant organisation du Ministère de l'Economie et des Finances.

Le niveau supranational

Dans le cadre de l'intégration sous-régionale, le Burkina Faso est membre de l' UEMOA depuis 1994. Cet organisme s'est donné pour ambition de réaliser une refonte des finances publiques des Etats membres.

A cet effet et à l'instar des autres Etats, le Burkina Faso s'est engagé à appliquer les actes pris par les organes de l'union et tendant à l'harmonisation des législations nationales en matière de finances publiques. Dans ce cadre, le Conseil des Ministres de l'UEMOA a adopté des directives relatives à l'harmonisation des finances publiques ; il s'agit des textes suivants :

• la directive n°05/97/CM/UEMOA du 16/12/97 relative aux lois des finances;

• la directive n°06/97/CM/UEMOA du 16/12/97, portant règlement de la comptabilité publique;

• la directive n°04/98/CM/UEMOA du 22/12/98, portant nomenclature budgétaire de l'Etat;

• la directive n°05/98/CM/UEMOA du 22/12/98, portant plan comptable général de l'Etat;

• la directive n°06/98/CM/UEMOA du 22/12/98, portant tableau des opérations financières de l'Etat (TOFE - UEMOA);

• la directive n°02/2000/CM/UEMOA du 26/06/2000, portant adoption du code de transparence dans la gestion des finances publiques au sein de l'UEMOA.

1.1.2 LE CONTENU DU DROIT BUDGETAIRE

Le principe de l'unité budgétaire

Le principe exige que toutes les ressources et les charges de l'Etat soient regroupées dans un document unique qui retrace toute l'activité financière de l'Etat et sur lequel l'organe d'approbation qu'est l'Assemblée Nationale se prononcera. Ainsi, l'art.16 de l'ordonnance de 1969 satisfait à cette exigence en précisant que "le budget est constitué par l'ensemble des comptes qui décrivent, pour une année financière, toutes les ressources et toutes les charges permanentes de l'Etat…".

10

De même, l'art. 10 du même texte prescrit également qu'aucun projet de loi, ni décret devant entraîner des charges nouvelles ne peut être voté, signé et exécuté sans que ces charges aient été prévues, évaluées et autorisées par une loi de finances ou en exécution d'une loi de finances, dans les mêmes conditions définies par la présente loi organique". Ainsi, tous les actes à caractère financier ou ayant des incidences financières tirent exclusivement leurs origines de la loi de finances.

Le principe de l'universalité budgétaire

Poursuivant le même objectif que l'unité budgétaire, l'universalité consiste à fondre en une seule masse toutes les ressources fiscales et autres produits et à amputer l'ensemble des dépenses de cette masse de recettes. Cette exigence permet de connaître et de contrôler le montant des dépenses publiques.

L'art. I de l'ordonnance de 1969 stipule que "les lois de finances déterminent la nature, le montant et l'affectation des ressources et des charges de l'Etat". L'art. I du décret de 1969 est plus explicite qui dit que "toutes les ressources et toutes les charges de l'Etat sont imputées aux comptes ouverts dans les écritures des ordonnances et des comptables centralisées par l'ordonnateur-délégué et le Trésorier général".

Le principe de l'universalité comporte deux règles

La règle du produit brut qui fait obligation d'inscrire dans le document budgétaire les dépenses et les recettes pour leur montant brut, sans omission et sans dissimulation. Elle exclut donc toute contraction, toute compensation entre les recettes et les dépenses sous peine de faire apparaître un chiffre net. Cette règle permet de combattre les camouflages d'opérations financières de la part des services publics. Elle a été imposée par l'art. 16 al. 4 de l'ordonnance de 1969 et par l'art. 11 al. 2 et 3 du décret de 1969.

La règle de la non affectation : elle interdit tout lien juridique particulier entre une recette et une dépense. Ainsi, toutes les recettes encaissées par le Trésor au compte de l'Etat tombent dans une masse unique couvrant sans distinction de provenance toutes les dépenses de l'Etat. Cette règle a été consacrée par l'ordonnance et le décret de 1969.

L'annualité budgétaire

L'ordonnance et le décret de 1969 ont consacré le caractère annuel de l'acte de prévision et de l'acte d'autorisation.

• Ordonnance de 1969 : articles 2a, 5al.1, 16 et 42.

• Décret de 1969 : articles 4 et 10.

Le budget de l'Etat est préparé, approuvé et exécuté chaque année. Au Burkina Faso, l'année financière coïncide avec l'année civile qui va du 1er janvier au 31 décembre.

L'application de ce principe comporte deux aspect ou règles :

11

• le budget doit être préparé et voté chaque année : aussi, le gouvernement se trouve-t-il dans l'obligation de présenter au parlement un document prévisionnel de recettes et de dépenses chaque année. La loi de finances est établie chaque année pour un an (articles 2a, 5al.1 de l'ordonnance de 1969 et l'art. 4 du décret de1969).

• Le budget doit être exécuté en une année : le gouvernement a l'obligation d'exécuter le budget dans l'année, c'est-à-dire que l'autorisation parlementaire n'est valable que pour une année. Les crédits ouverts au titre d'une année ne créent aucun droit au titre du budget suivant sauf dans les cas de lois de programme (art. 42 al.1 ordonnance de 1969). De même, l'exécution du budget doit s'achever au plus tard le 31 décembre et les crédits non employés à la fin de la période d'exécution du budget ne peuvent plus être utilisés (art. 10. Décret de 1969). Enfin, l'autorisation de percevoir les impôts est valable pour une année seulement (art.5 al.1. ordonnance de 1969).

La spécialité budgétaire

Poursuivant les même ambitions que les trois règles précédentes, la spécialité doit permettre au parlement d'exercer un contrôle strict sur le gouvernement en matière d'exécution budgétaire. Pour que le contrôle du parlement soit efficace, l'examen des charges de l'Etat doit se faire de façon détaillée. Ainsi, l'autorisation parlementaire porterait sur des unités relativement réduites de crédits et le gouvernement exécutera des dépenses déterminées pour une opération prévue avec un montant déterminé. Plus les catégories de dépenses seront précises, plus sera limitée la liberté du gouvernement. Chaque crédit aura une destination indiquée par la loi de finances. La spécialité budgétaire a été consacrée par l'art. 35 de l'ordonnance de 1969.

Au titre des entorses à cette règle, on peut citer les éléments suivants :

Les crédits globaux :

la règle de la spécialité est remise en cause par l'existence de ces dépenses dont la répartition ne peut être déterminée au moment de l'adoption de la loi de finances. Il s'agit des crédits dont la répartition interviendra ultérieurement par arrêté du Ministre chargé des finances. Ce sont des lignes réservoirs autorisés par l'art.38 de l'ordonnance de 1969.

La gestion demeure opaque. On retrouve de telles lignes budgétaires au niveau des dépenses communes interministérielles relevant du MEF.

12

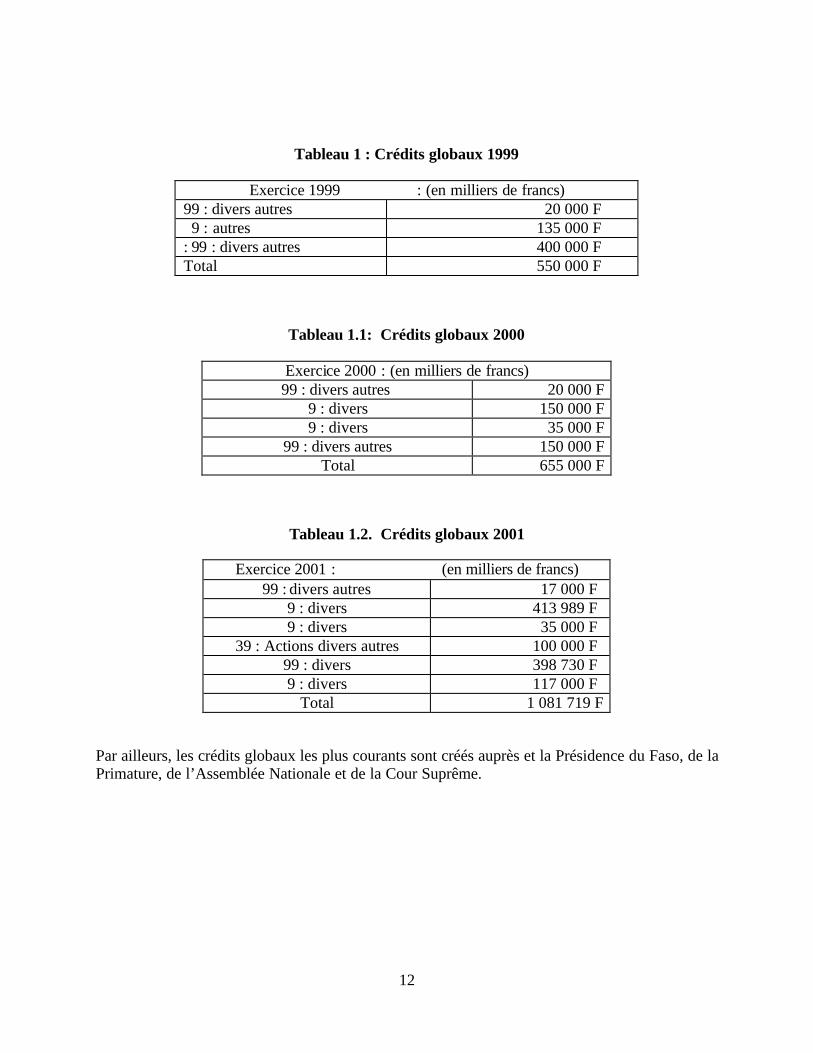

Tableau 1 : Crédits globaux 1999

Exercice 1999 : (en milliers de francs) 99 : divers autres 20 000 F 9 : autres 135 000 F : 99 : divers autres 400 000 F Total 550 000 F

Tableau 1.1: Crédits globaux 2000

Exercice 2000 : (en milliers de francs) 99 : divers autres 20 000 F

9 : divers 150 000 F 9 : divers 35 000 F

99 : divers autres 150 000 F Total 655 000 F

Tableau 1.2. Crédits globaux 2001

Exercice 2001 : (en milliers de francs) 99 : divers autres 17 000 F

9 : divers 413 989 F 9 : divers 35 000 F

39 : Actions divers autres 100 000 F 99 : divers 398 730 F 9 : divers 117 000 F

Total 1 081 719 F

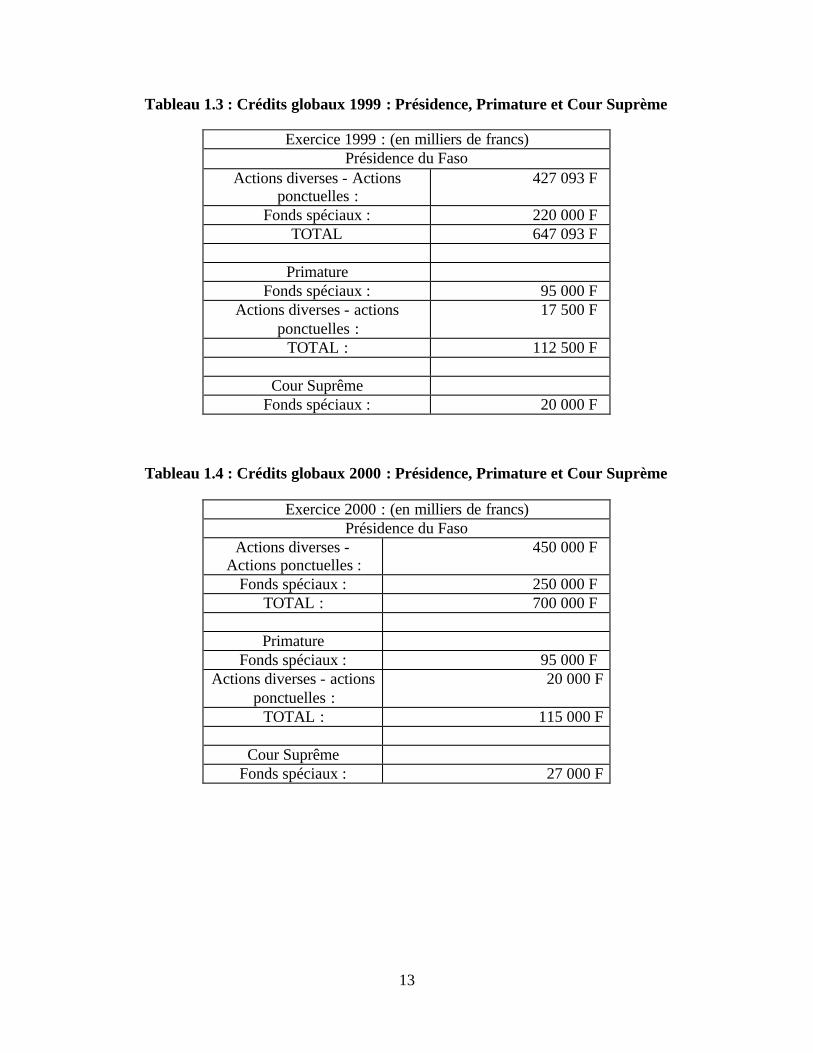

Par ailleurs, les crédits globaux les plus courants sont créés auprès et la Présidence du Faso, de la Primature, de l’Assemblée Nationale et de la Cour Suprême.

13

Tableau 1.3 : Crédits globaux 1999 : Présidence, Primature et Cour Suprème

Exercice 1999 : (en milliers de francs) Présidence du Faso

Actions diverses - Actions ponctuelles :

427 093 F

Fonds spéciaux : 220 000 F TOTAL 647 093 F

Primature

Fonds spéciaux : 95 000 F Actions diverses - actions

ponctuelles : 17 500 F

TOTAL : 112 500 F

Cour Suprême Fonds spéciaux : 20 000 F

Tableau 1.4 : Crédits globaux 2000 : Présidence, Primature et Cour Suprème

Exercice 2000 : (en milliers de francs) Présidence du Faso

Actions diverses - Actions ponctuelles :

450 000 F

Fonds spéciaux : 250 000 F TOTAL : 700 000 F

Primature

Fonds spéciaux : 95 000 F Actions diverses - actions

ponctuelles : 20 000 F

TOTAL : 115 000 F

Cour Suprême Fonds spéciaux : 27 000 F

14

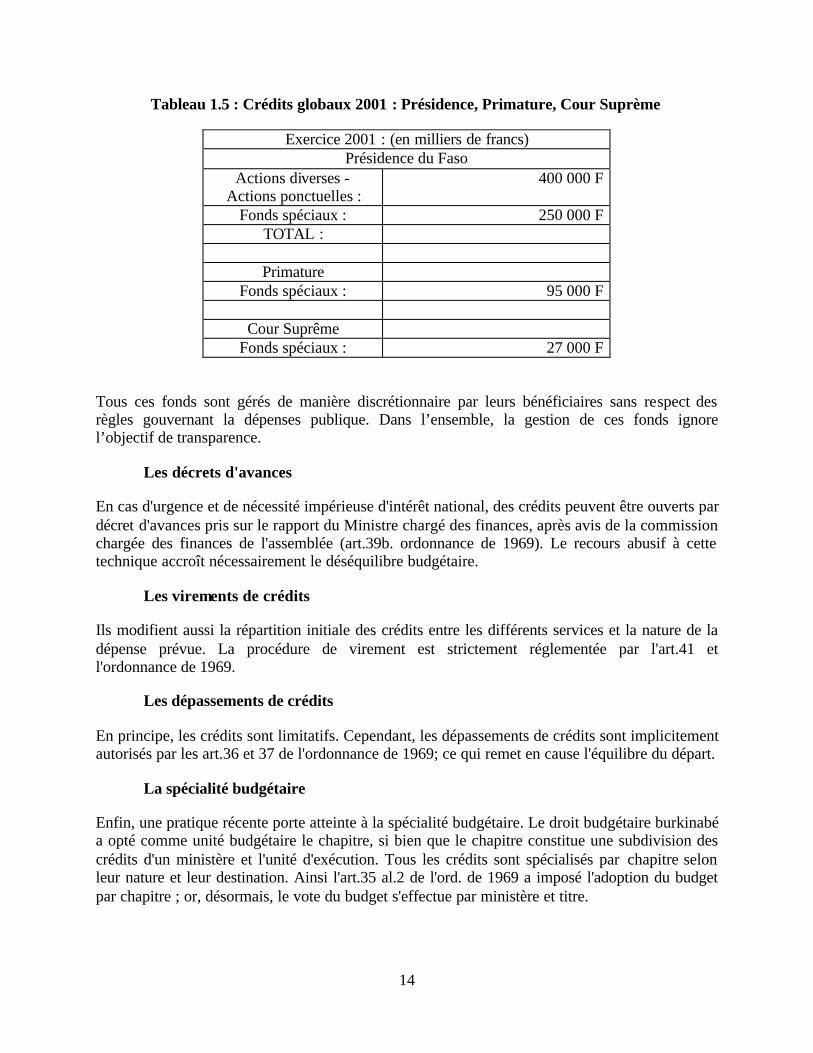

Tableau 1.5 : Crédits globaux 2001 : Présidence, Primature, Cour Suprème

Exercice 2001 : (en milliers de francs) Présidence du Faso

Actions diverses - Actions ponctuelles :

400 000 F

Fonds spéciaux : 250 000 F TOTAL :

Primature

Fonds spéciaux : 95 000 F

Cour Suprême Fonds spéciaux : 27 000 F

Tous ces fonds sont gérés de manière discrétionnaire par leurs bénéficiaires sans respect des règles gouvernant la dépenses publique. Dans l’ensemble, la gestion de ces fonds ignore l’objectif de transparence.

Les décrets d'avances

En cas d'urgence et de nécessité impérieuse d'intérêt national, des crédits peuvent être ouverts par décret d'avances pris sur le rapport du Ministre chargé des finances, après avis de la commission chargée des finances de l'assemblée (art.39b. ordonnance de 1969). Le recours abusif à cette technique accroît nécessairement le déséquilibre budgétaire.

Les virements de crédits

Ils modifient aussi la répartition initiale des crédits entre les différents services et la nature de la dépense prévue. La procédure de virement est strictement réglementée par l'art.41 et l'ordonnance de 1969.

Les dépassements de crédits

En principe, les crédits sont limitatifs. Cependant, les dépassements de crédits sont implicitement autorisés par les art.36 et 37 de l'ordonnance de 1969; ce qui remet en cause l'équilibre du départ.

La spécialité budgétaire

Enfin, une pratique récente porte atteinte à la spécialité budgétaire. Le droit budgétaire burkinabé a opté comme unité budgétaire le chapitre, si bien que le chapitre constitue une subdivision des crédits d'un ministère et l'unité d'exécution. Tous les crédits sont spécialisés par chapitre selon leur nature et leur destination. Ainsi l'art.35 al.2 de l'ord. de 1969 a imposé l'adoption du budget par chapitre ; or, désormais, le vote du budget s'effectue par ministère et titre.

15

L'équilibre budgétaire

L'équilibre a été considéré comme la marque d'une saine gestion des finances publiques. Cela consiste en l'obligation d'avoir une équivalence rigoureuse entre le montant des ressources et celui des charges ; ce qui entraîne la prohibition des déficits et des excédents. Cependant, l'évolution a conduit à admettre le déséquilibre budgétaire comme un outil de direction de l'économie. Le Burkina Faso a épousé cette conception, même si l'équilibre formel est affiché dans les lois de finances. En effet, l'ordonnance de 1969 précise à son art.31 que les lois de finances doivent prévoir les moyens susceptibles d'assurer l'équilibre financier du budget. De ce fait, lorsqu'il en résulte un déficit, appelé pudiquement "besoins de financement", une disposition particulière autorise le gouvernement à négocier avec les sources de financement appropriées jusqu'à concurrence du montant.

Cependant, l'équilibre demeure la règle au niveau des autres budgets tels ceux des collectivités locales, des établissements publics, des budgets annexes et des comptes spéciaux.

Enfin, il faut signaler que ces grands principes ont été repris et réaffirmés par le directive n°05/97/CM/UEMOA relative aux lois de finances.

Au niveau supranational, la mise en œuvre des directives de l'UEMOA doit permettre de doter les Etats membres d'instruments modernes et efficaces qui permettront d'assurer une gestion rigoureuse et transparente des finances publiques; par ailleurs, elle doit permettre de mettre à la disposition des acteurs des données financières et budgétaires fiables et comparables ; ce qui facilitera une surveillance multilatérale.

1.1.3 LES ACTEURS INSTITUTIONNELS

Le cadre institutionnel est caractérisé au Burkina Faso par le principe de la séparation et l’équilibre des pouvoirs. Ainsi, la constitution du 02 juin 1991 a consacré l’existence de trois pouvoirs indépendants et égaux. Il s’agit du pouvoir exécutif, du pouvoir législatif et du pouvoir judiciaire.

La situation présente

La constitution du 02 juin 1991 reconnaît les trois pouvoirs classiques :

• L’exécutif : la constitut ion met en place un exécutif bicéphale : le Président du Faso, Chef de l’Etat (art.36) et le gouvernement dirigé par un Premier Ministre qui assure l’exécution de la politique définie par le Chef de l’Etat. Le Chef du gouvernement coordonne l’action gouvernementale (art.63).

• Le pouvoir législatif est confié à un parlement bicaméral composé de l’Assemblée Nationale qui exerce un véritable pouvoir législatif et la Chambre des Représentants qui n’a qu’un pouvoir consultatif.

16

• Le pouvoir judiciaire est confié aux juridictions de l'ordre judiciaire et de l’ordre administratif. Selon l’art. 126 de la constitution, on distingue la cour de cassation en tant que juridiction supérieure de l’ordre judiciaire, le Conseil d’Etat en tant que juridiction supérieure de l’ordre administratif, la cour des Comptes en tant que juridiction supérieure du contrôle des finances publiques et les cours et tribunaux créés par la loi.

Tous les trois pouvoirs interviennent dans la gestion des finances publiques à des niveaux différents .

Les acteurs institutionnels au niveau de l’exécutif

Dans la spécialisation des tâches au niveau des pouvoirs, l'exécutif est chargé de l’application des lois et règlements dans l’Etat. Cependant, ses démembrements interviennent dans la gestion des finances publiques, notamment au niveau de la préparation et de l'exécution de la loi de finances ainsi qu’au niveau du contrôle de l'exécution budgétaire :

Le Président du Faso

La préparation du budget apparaît d’abord comme une œuvre du gouvernement dans son ensemble mais elle s’effectue sous l’impulsion du Président du Faso. Dans la pratique, l’intervention du Chef de l’Etat se situe à trois niveaux : d'abord, selon l’art. 12 du décret de 1969, la préparation de la loi de finances de l’année est déclenchée par la publication de la circulaire présidentielle : « le 1er mai au plus tard de l’année précédant celle donnant son nom au budget, une circulaire signée par le Président de la République, est adressée à chaque institution et Ministère ». Cette circulaire revêt une très grande importance dans le processus budgétaire. - « Elle précise les conditions dans lesquelles doivent être présentées les propositions budgétaires pour l’année à venir ».

Ensuite, il faut retenir que c’est le Président du Faso qui préside les conseils des Ministres qui sont chargés d’adopter les différents projets de lois de finances qu’il faut soumettre à l’appréciation et à l’adoption par le parlement;

Enfin, il intervient dans les arbitrages en cas de désaccords non réglés par le Premier Ministre entre le Ministre des finances et les ministres défenseurs. Il faut rappeler que sous la révolution, les arbitrages budgétaires étaient faits sous la supervision du Chef de l’Etat.

Le Premier Ministre

Le Premier Ministre est chargé de la conduite de la Politique générale du gouvernent. A ce titre, il est le premier responsable de la politique budgétaire du gouvernement. C’est sous son autorité que le ministre chargé des finances élabore la politique budgétaire du gouvernement. De même, aux termes de la circulaire présidentielle, l'élaboration du budget lui incombe en premier lieu.

Les Ministres

L’essentiel de l'œuvre d’élaboration de la loi de finances incombe aux ministres pris individuellement. En effet, selon l’art. 13 du décret de 1969, la préparation des avant projets du

17

budget appartient à chaque Ministre. Dès la parution de la circulaire présidentielle, chaque ministre la communique avec ses propres instructions aux différents services chargés d’élaborer l’avant-projet de son département dans lequel le département ministériel traduira en termes financiers ses besoins et éventuellement ses capacités de mobilisation des ressources. Une fois établies, les prévisions sont centralisées, vérifiées et coordonnées par le bureau chargé de la préparation du budget du ministère (art.13 - décret de 1969). Le Ministre est alors amené à arrêter définitivement son avant-projet de budget sur la base des prévisions du bureau.

Dans cette œuvre d’élaboration, les ministères sont aidés par des services spécialisés comme les DAAF ou DAF (Volume II, Annexe III) et les DEP. Au niveau de l'exécution, les ministres sont les administrateurs de crédits de la partie du budget de l’Etat concernant leurs départements respectifs. Au niveau du contrôle, ils sont appuyés par les Inspections techniques.

Le Conseil des Ministres

Cet organe intervient à trois phases différentes :

• Avant le déclenchement du processus d’élaboration, le conseil est amené à fixer un montant global des crédits au titre des dépenses en capital sur proposition du Ministre chargé des finances (art.15-décret de 1969). Ce montant a vocation à être réparti après discussion entre les différents ministres dépensiers au titre des dépenses d’investissement.

• Pendant l’examen de l’avant-projet de budget, intervient la fixations des plafonds à ne pas crever par les différents ministres dépensiers au titre des dépenses ordinaires ;

• Enfin, après discussion, le conseil des ministres met au point le projet de loi de finances qui doit être soumis au parlement.

Le Ministre de l’Economie et des Finances

L’intervention du Ministre chargé des finances est déterminante dans le processus budgétaire. Il intervient dans la préparation à l'exécution de la loi de finances. Le ministre chargé des finances joue un rôle particulier : il évalue les ressources ordinaires du budget en même temps qu’il constitue l’autorité financière du gouvernement.

L’évaluation des ressources ordinaires lui incombe au terme de l’art.16 du décret de 1969. « Le ministre des finances évalue seul, sur la base des rendements des années précédentes et de tous les éléments dont il dispose, le produit des impôts, ainsi que les autres ressources ordinaires de l’Etat. »Cette compétence couvre en fait l’ensemble des ressources de l’Etat.

En tant qu’autorité financière du gouvernement, il assume des fonctions de régulation et de direction de la politique budgétaire du gouvernement. Dans la fonction de régulation, le Ministre chargé des finances doit chaque année conformer l'appétit financier de ses collègues aux capacités de mobilisation financière de l’Etat. Cette fonction de régulation est imposée par l’art.102 de la constitution qui précise que la loi de finances doit prévoir les recettes nécessaires à la couverture intégrale des dépenses.

18

Dans sa fonction de direction, le ministre chargé des finances est aidé par ses services spécialisés dont les avis lui permettent d'élaborer la politique budgétaire du gouvernement. De plus, il constitue l'autorité de tutelle de certains organismes et services à caractère économique et financier (établissements bancaires et financiers, sociétés d’assurances).

Au terme du décret n°2000.164 :PRES/PM/MEF du 27 avril 2000, portant organisation du Ministre de l’économie et des finances, le Ministre chargé des finances est doté d’une administration spécialisée chargée de l ‘appuyer dans sa mission. Les principales structures impliquées dans la gestion des finances publiques sont les suivantes :

• La Direction générale du Budget (art.46) : elle est chargée de l’élaboration et de l'exécution du budget, de la préparation de tous les projets d’arrêtés ou de décision ayant pour objet d’autoriser les dépenses, la tutelle financières des collectivités publiques locales.

• La Direction Générale des Douanes (art.36) : elle est chargée de l’application de la législation financière et la perception des droits et taxes y afférents. Dans la pratique, elle fournit une part importante des recettes fiscales par le biais de la fiscalité de porte.

• La Direction Générale des Impôts (art.35) : elle est chargée de l’application de la législation fiscale de sa compétence, domaniale, foncières et cadastrale. Lui incombe donc le recouvrement des ressources fiscales provenant des impôts directs et indirects.

Les deux dernières directions générales sont appelées à faire une première évaluation prévisionnelle des ressources fiscales escomptées et sur la base des données statistiques qu’elles fournissent , le ministre chargé des finances fait des projections et arrête les prévisions budgétaires.

• La Direction de la dette publique (art.39) : démembrement de la Direction Générale du Trésor et de la comptabilité publique, cette direction est chargée de la gestion de la dette extérieure et intérieure, directe, avalisée ou rétrocédée. Elle prend part aux négociations des emprunts. Ses principales attributions sont entre autres l’élaboration des conventions de prêts, l’élaboration des règles et principes en matière d’endettement et de prêt, la coordination et le suivi de la dette publique etc. Sur le plan pratique, elle détermine chaque année le montant de la dette publique à prendre en compte dans la loi de finances de l’année.

• La Direction Générale des études et de la Planification (DGEP) : elle est chargée de la formulation des politiques de développement à court, moyen et long termes et de leur traduction en plans et programmes.

• La Direction Centrale des Marchés Publics (DCMP) (art.50) : elle assure la diffusion et le contrôle de la réglementation des marchés publics,

19

notamment le contrôle de la régularité des procédures de passation des marchés publics ;

• La Direction Générale de la Coopération (DGCOOP) (art.41) : elle organise les négociations dans le cadre des relations de coopération économique, technique et financière aux plans bilatéral et multilatéral et fait des appels de fonds découlant de ces négociations.

• La Direction Centrale du Contrôle financier (DCCF) : celle-ci est chargée du contrôle de l’exécution du budget général, des budgets annexes, des comptes spéciaux du Trésor, des budgets des collectivités locales et des établissements publics.

• L’Inspection Générale des Finances (IGF) (art.12) : elle a en charge le contrôle a posteriori de l’ensemble des services de l’Etat, y compris les collectivités locales, les établissements publics et toutes les structures qui reçoivent, détiennent et gèrent des derniers publics.

• L’Inspection Générale d’Etat (IGE) : elle a été mise en place par la loi n°13/93 ADP du 18 Mai 1993. Elle constitue un organe de contrôle placé sous l’autorité du Premier Ministre. Il a la préséance sur tous les corps d’inspection et de contrôle ministériel. L’IGE est dotée de 2 catégories d’attributions :

§ Des attributions de contrôle formel : dans ce cadre, elle est chargée de l’application des textes législatifs et réglementaires régissant le fonctionnement de l’administration au triple plan financier, administratif et comptable. Ainsi, au titre des dépenses budgétaires, l’IGE exerce un contrôle budgétaire s’appuyant sur les règles de la comptabilité publique et de la législation financière. Il vérifie les manipulations , la manutention ou la gestion des deniers publics ou des matières, apprécie la moralité de la dépense, dans tous les domaines et à tous les niveaux. Ainsi, elle est chargée « de vérifier l’utilisation des crédits publics et la régularité des opérations des administrateurs, des ordonnateurs, des comptables et régisseurs de deniers et matières » (art.3 al.3. loi du 18 Mai 1993).

§ Des attributions de contrôle de performance : ici, l’IGE va au-delà du contrôle formel pour voir si l’objectif est atteint. Ainsi, au niveau des dépenses budgétaires, après le contrôle de l’application des principes, l’IGE doit contrôler l’efficacité de la dépense ; cette recherche de l’efficacité est dictée par l’art.3 al.2 de la loi du 18 Mai 1993.

Le contrôle exercé par l’IGE ne peut porter atteinte à l’indépendance de la magistrature. Les Inspecteurs sont indépendants vis à vis des services, administrations et organismes qu’ils contrôlent et libres dans l’appréciation des faits qu’ils examinent.

20

Les acteurs institutionnels au niveau du législatif :

Il est nécessaire de rappeler que le parlement comprend deux chambres : La chambre des Représentants qui ne joue qu’un rôle consultatif. Le véritable pouvoir budgétaire est entre les mains de l’Assemblée nationale. Celle-ci intervient de manière déterminante à deux phases :

Au niveau de l’approbation de la loi de finances :

Une fois élaboré par le ministre chargé des finances après les travaux de commissions d’arbitrage, l’avant-projet est soumis à l’appréciation du Conseil des Ministres. Le projet adopté par cette structure est déposé sur le bureau de l’Assemblée nationale aux fins d’adoption au plus tard le 31 décembre. La procédure des débats et d’adoption est réglementée par la constitution du 02 juin 1991, le règlement intérieur de l’Assemblée et l’ord. du 18 septembre 1969. Selon l’art.103 de la constitution , l’Assemblée est saisie du projet de loi de finances dès l’ouverture de la deuxième session ordinaire. Son adoption par l’Assemblée intervient après des travaux en commission et de débats en séance plénière. En effet, l’Assemblée est organisée en 7 commissions dont la commission des finances et du budget à laquelle revient l’examen au fond du projet de loi de finances.

Au niveau du contrôle de l’exécution budgétaire :

Les autorisations budgétaires ayant été données par l’Assemblée, il apparaît logique que celle-ci puisse exercer a posteriori un contrôle sur la mise en œuvre du budget par le gouvernement ; Les mécanismes sont prévus par la constitution et le régime financier : Trois techniques sont utilisées.

Les questions orales ou écrites posées au gouvernement lors des séances publiques : elles sont prévues par l’art. 111 de la constitution. Elles revêtent une certaine importance parce qu’elles peuvent porter sur l’actualité.

§ Les commissions d’enquêtes : L’Assemblée a la faculté de créer des commissions d’enquête destinées à recueillir des informations sur certains faits et actes de gestion. Ce sont des outils efficaces de contrôle de l’assemblée sur le gouvernement.

§ Les lois de règlement : selon l’art.105 de la constitution, l’Assemblée règle les comptes de la nation selon les modalités prévues par la loi de finances ; Aussi l’exécution de chaque loi de finances doit faire l’objet d’une loi de règlement.

Les acteurs institutionnels au niveau du pouvoir judiciaire

A ce niveau, deux types d’organes interviennent dans la gestion des finances politiques :

La cour des comptes :

Conformément aux dispositions de l’art. 127 de la constitution, la cour des comptes a été instituée par la loi n°14/2000/Art du 16 Mai 2000 à la place de l’ancienne chambre des comptes de la défunte cour suprême. En tant que juridiction supérieure de contrôle des finances publiques,

21

elle juge les comptes des comptables publics et comptables de fait et elle vérifie la régularité des recettes et dépenses décrites dans les comptabilités publiques. Elle vérifie et apprécie le bon emploi des crédits et la gestion de l'ensemble des organismes publics. En résumé, elle a pour mission de déceler les irrégularités ou infractions aux normes juridiques et de gestion, d'engager la responsabilité des personnes en cause, d'obtenir réparation et prendre des mesures aptes à éviter la réédition de tels actes.

Les tribunaux et cours.

Ils participent au contrôle et à la moralisation de la gestion des deniers publics à travers les procès pour concussions, détournements de deniers publics, forfaitures et autres délits tels l’enrichissement illicite et la corruption.

Diagnostic de la situation présente

La constitution de la IV République a déjà connu une longévité jamais égalée par ses grandes sœurs. Cette stabilité a permis de mener à terme certaines réformes institutionnelles aux fins de pérenniser l’expérience démocratique. Cependant, la pratique institutionnelle révèle aujourd’hui l’existence d’un grand déséquilibre entre les différents pouvoirs. L’exécutif, le législatif et le judiciaire constituent des pouvoirs formellement indépendants mais fonctionnellement dépendants.

De surcroît, il apparaît une domination nette de l’exécutif, notamment celle du Président du Faso sur les autres pouvoirs compte tenu des contingences politiques et sociologiques. Néanmoins, il est permis de constater que dans l’ensemble, le Burkina Faso s’est offert un cadre cohérent de gestion des finances publiques. L’efficacité de ce cadre sera testée plus en détails dans les autres modules mais à présent, on peut faire quelques constats :

Au niveau de l'exécutif : le Président du Faso est chargé de la signature de la circulaire budgétaire et celle- là doit intervenir au plus tard le1er Mai de l’année précédant celle donnant son nom au budget. Cette circulaire revêt une importance capitale dans l’orientation de la politique budgétaire du gouvernement. C’est elle qui fixe les normes et les méthodes d’élaboration du budget en même temps qu’elle définit les documents justificatifs.

Dans la pratique, cette date du 1er Mai n’est pas respectée et le retard atteint souvent un mois. Cela rend plus difficile, la gestion du calendrier d’élaboration et le travail d’élaboration de la loi de finances devient plus ardu et peut entraîner des erreurs fatales à une bonne gestion.

Le Ministre chargé des finances : a toujours une prépondérance sur les collègues dans le processus budgétaire, notamment au niveau des arbitrages. Il ne tient pas toujours compte des priorités des différents ministres dépensiers.

Il est régi actuellement par le décret n°2000-154 PRES/PM/MEF du 27 avril 2000, portant organisation du Ministre de l’Economie et des Finances : Ce texte est entré en vigueur sans que les arrêtés d’application ne viennent définir les attributions respectives des différentes directions générales. Les attributions de chaque entité continuent de s’exercer malgré le vide juridique mais il peut en résulter des perturbations.

22

L’Inspection générale d’Etat : Les textes régissant l’IGE permettent aux agents de mener à biens leurs missions. Cependant , le travail de l’inspection reste tributaire de trois éléments essentiels :

• les moyens limités de l'institution en ressources matérielles, financières et humaines;

• Il n’y a pas de manuel de procédures qui permettent un tant soit peu de rationaliser l’action de l’IGE.

• La non-publication des rapports de l’inspection et le non-suivi de ses recommandations.

Au niveau du législatif : L’Assemblée Nationale souffre du déséquilibre des pouvoirs qui existe actuellement entre l’exécutif et le législatif du fait de l’ascendance prise par le Chef de l’Etat sur les autres Institutions et des effets du fait majoritaire. De ce fa it, l’Assemblée a rarement exercé efficacement ses prérogatives constitutionnelles en matière de gestion des finances publiques. Néanmoins, il faut signaler que l’Assemblée est intervenue en 1996 par la création d’une commission d’enquête dont les investigations ont abouti à la conclusion que « la morale agonise au Faso ».

Dans le contexte actuel, la technique des questions orales et écrites lui permettrait de prévenir certains dérapages. La création des commissions d’enquête constituerait une arme de dissuasion. Malheureusement, le mécanisme est grippé par les intempéries politiques. Par ailleurs, le contrôle a posteriori pourrait mieux s’exercer, notamment à l’occasion de l’adoption des lois de finances rectificatives ; mais du fait des délais trop courts qui lui sont imposés, l'Assemblée se retrouve désarmée. Enfin, l’Assemblée doit obliger le gouvernement à se mettre à jour en matière d’édiction des lois de règlement sans lesquelles l’autorisation qu’elle continue de donner n’aura de valeur que celle d’une simple clause de style.

Au niveau du judiciaire . Afin de rendre le pouvoir judiciaire plus apte à administrer plus sereinement la justice , des réformes importantes ont été opérées ces derniers temps. Le renforcement du pouvoir judiciaire constitue une priorité dans le cadre de la politique d’enracinement de l’Etat de droit au Burkina Faso. De ce fait, les textes sur le statut de la magistrature, le Conseil Supérieur de la magistrature sont en cours de révision. L’éclatement de la Cour suprême en 4 cours dont la Cour des comptes participe de ce souci de rendre plus opérationnel le contrôle juridictionnel. L’ancienne chambre des comptes a eu une activité très limitée :

• deux arrêts;

• l’examen des lois de règlement des années 1993 et 1994;

• la production d’une déclaration de conformité;

• quelques opérations de contrôle dans les services administratifs.

23

La Cour a été limitée dans sa mission par l’insuffisance des moyens mis à sa disposition. L’actuelle Cour des comptes n’est pas non plus opérationnelle puisque l’éclatement de l’ancienne Cour suprême en 4 cours autonomes n’est pas encore effective. De surcroît, la structure ne disposerait que de six agents dont le statut continue de soulever des inquiétudes quant à la garantie de leur indépendance.

24

2 ELABORATION ET VOTE DE LA LOI DE FINANCES

2.1 LE ROLE ET LES MECANISMES DE CONCENTRATION ENTRE LES DIFFERENTS ACTEURS

2.1.1 LE ROLE DES ACTEURS

Seuls les acteurs ne figurant pas dans la Section I du Cadre Institutionnel seront abordés dans cette partie du rapport.

La Commission des finances et du budget (COMFIB)

La COMFIB est formée de six sous-commissions qui analysent le projet de loi de finances et qui déposent leurs rapports pour étude en plénière. Elle formule ses questions par écrit à l’intention des ministères qui sont invités à défendre leurs demandes budgétaires en audiences. Elle rencontre le ministre des finances pour mieux apprécier le contexte général de l’économie et ses répercussions sur le projet de loi de finances et par la suite elle reçoit chacun des ministres sur leur proposition budgétaire. Elle soumet son rapport en plénière de l'Assemblée nationale.

La COMFIB reçoit l’avis de la Chambre des représentants au regard du projet de loi de finances, à la demande de l’Assemblée nationale.

La Chambre des représentants

La Constitution du Burkina Faso prévoit, en instituant la Chambre des représentants (organisme apolitique) de favoriser la représentation de la société civile.

La Chambre est composée de 162 membres qui sont les représentants du Conseil provinc ial, de la Communauté Catholique, de la Communauté Protestante, de la Communauté Musulmane, de la Communauté Tidjania, de la Communauté Sunnite, des Communautés Coutumières et traditionnelles, des Syndicats des travailleurs, de l’Association des parents d’Élèves du primaire, de l’association des parents d’élèves du secondaire, de l’association de jeunesse, du personnel de l’éducation nationale (Secondaire), du personnel universitaire et de la recherche scientifique, des associations des consommateurs, du secteur informel, de l’association des retraités, des associations de défense des droits de l’homme, des associations féminines, des commerçants, des associations professionnelles d’employeur (Patronat), des transporteurs, du monde rural (agriculture, élevage et assimilés), des militaires, des paramilitaires, des associations d’artistes, des associations sportives, des associations de protection et de défense de l’environnement, des associations des handicapés, des burkinabé de l’étranger, et de 4 représentants désignés par le Président du Faso.

Les représentants se répartissent en diverses commissions, dont celle des affaires économiques et financières. Cette commission examine le projet loi de finances et soumet un rapport d’analyse à l’ensemble des représentants de la Chambre pour finaliser un avis qui est transmis au président de la COMFIB.

25

Le Secrétariat technique de coordination des programmes de développement économique et social (STC/PDES).

Rattaché au cabinet du Ministre de l'Économie et des Finances, le STC/PDES est responsable de la coordination de la mise en oeuvre et du suivi des réformes économiques dans le cadre des conventions signées avec les institutions de Bretton Woods, de la collecte, la centralisation et l'harmonisation des données et informations nécessaires à l'élaboration et au suivi des programmes de développement.

Sa contribution à la programmation de l'action gouvernementale, se retrouve notamment dans la préparation du budget, dans la préparation du Programme d'Investissement Public (PIP), dans des actions menées dans le cadre de l'UEMOA, dans la cohérence et la complémentarité des actions menées dans le cadre des programmes de politique économique. Cette contribution en fait un acteur clé des travaux d’encadrement du processus budgétaire.

En outre le STC/PDES assure le suivi des négociations avec le FMI, élabore divers documents clés tels le mémorandum de politique économique nationale, le TOFE. Ces productions précisent les orientations à moyen terme qui alimentant la préparation de la loi de finances.

Depuis deux ans, le STC/PDES a mis en oeuvre un cadre de dépenses à moyen terme (CDMT), en collaboration avec les principales directions générales du MEF. Ce CDMT prend en compte la capacité financière de l’État sur un horizon triennal ainsi que de ses engagements auprès d’instances supra-nationales (UEMOA) et des PTF (paramètres de conditionnalités). Il précise les plafonds de dépenses triennales alloués à chaque ministère et assure la coordination de la prévision des recettes à recouvrer.

Diagnostic de la situation actuelle du PIP : Etude PIP-MEF-STC/PDES 2000

Le PIP et la prévision de l’aide extérieure

Le premier symptôme important de dysfonctionnement est la déconnexion ressentie à tous les niveaux du processus et par ses acteurs. La motivation de ces derniers ne peut être entretenue par le sentiment d’appartenir à un processus cohérent, volontariste et dynamique de développement. Il est essentiel pour cela qu’ils en connaissent avec précision et à tout moment les objectifs, les conditions et plan d’actions, et comprennent par rapport à ces éléments l’importance de leur rôle et responsabilité.

Le PIP en prend pas en compte la dimension régionale, alors que la planification régionale et urbaine figure dans les attributions de la Direction Générale de l’Économie et de la Planification (DGEP), tâche qui est confiée à la DAT (Direction de l’aménagement du territoire). Ce hiatus est lié au TOFE qui ne prend pas en compte les collectivités locales. La prise en compte de la dimension régionale nécessite au préalable la définition de structures, de principes et de mécanismes par les décideurs, et ensuite une révision de tous les mécanismes actuels, à chacune des étapes du processus (planification, programmation, répartition du financement, budgétisation, exécution et suivi).

26

Il n’y a pas de reconnaissance institutionnelle du PIP triennal en tant que base de détermination du budget d’investissement. Il n’y a pas non plus d’outil d’analyse multi-critères applicable systématiquement à tous les projets et permettant sur la base de critères précis et homogènes, d’analyser la conformité des projets par rapport au priorités stratégiques générales, sectorielles, par type d’intervention de l’État et par région, d’évaluer leur degré de préparation, leur contenu en Formation brute de capital fixe, leur impact économique, social et sur l’environnement. Par conséquent, il n’y a aucun mécanisme de notation et de hiérarchisation des projets par rapport aux priorités stratégiques de l’État avant leur intégration dans la banque intégrée de projet et leur inscription au budget.

Le PIP triennal actuel ne contient que des projets exécutables, contenus dans le tissu budgétaire de l’État, sans intégrer les projets qui sont en négociation, à la recherche de financement ou à l’étude. La difficulté majeure vient de l’éventail limité de la Banque Intégrée des projets.

Le PIP triennal est un élément exogène du modèle de projection macro-économique actuel. Le volume des investissements est défini au regard de l’objectif du taux de croissance défini dans le DCPE1.

Le passage du cadre macro-économique au cadre macro-sectoriel n’est pas assuré faute de matrice de passage. Généralement, les pourcentages observés antérieurement sont reconduits.

Le contenu économique du PIP n’a jamais pu être étudié et il n’y a pas non plus d’étude d’impact de la mise en œuvre des projets. Tout le problème vient de l’absence d’analyse des projets à inscrire au PIP. ” 2

Cette étude met en relief les causes profondes des difficultés reliées à l’élaboration d’un PIP national, et les conséquences vécues au chapitre des dépenses d’investissement prévues au CDMT et au projet de loi de finances. Elle permet de comprendre notamment les causes reliées aux difficultés reliées à la prise en compte exhaustive des aides extérieures au chapitre de l’aide projet et de l’imperfection actuelle de la relation entre les investissements et le cadrage macro-économique. L’appropriation des recommandations de l’étude renforcerait l’ensemble du processus d’élaboration du budget.

2.2 LES NORMES DE PRESENTATION ET LA NOMENCLATURE

2.2.1 LES NORMES DE PRESENTATION ET LA NOMENCLATURE

Schématiquement la nomenclature budgétaire servant à présenter les dépenses s'articule comme suit :

1 Le DCPE n’est plus élaboré depuis 1998, c’est l’optique CSLP qui prévaut depuis 1999. 2 Est aussi mis en relief le retard de l’INSD : “ Les comptes nationaux définitifs disponibles sont ceux de 1993. Les comptes de 94 à 97 sont encore attendus. L’institut National de la Statistique et de la Démographie (INSD) a pris du retard par rapport à l’application du système de comptabilité nationale de 1993, dans le cadre du module ERE-TES préconisé par l’UEMOA. ”

27

• Les titres au nombre de six désignent les grandes rubriques de dépenses qui sont :

§ Titre I: Charge de la dette publique,

§ Titre II: Dépenses de Personnel,

§ Titre III: Dépense de matériel,

§ Titre IV: Transferts courants.

§ Titre V: Dotation aux amortissements de la dette publique,

§ Titre VI: Dépenses d'équipement, Investissements et transferts en capital.

• Les sections désignent les Ministères et les Institutions. Un numéro unique est attribué par Ministère ou Institution et est utilisé au niveau de tous les titres. Une section spéciale est créée pour la gestion des dépenses dites "dépenses communes interministérielles".

• Les chapitres codifiés par Ministère ou Institution servent à identifier les services ou groupes de services bénéficiaires des crédits.

• L'article et le paragraphe identifient la nature de la dépense. Ils s'appuient sur le plan comptable de l'Etat.

Au niveau des recettes, les prévisions de chacune des trois Régies de recettes s’effectuent sur la base de la nature des recettes à recouvrer.

Ainsi pour la Direction générale des impôts, nous retrouvons 11 types d’impôts directs, 4 impôts sur la propriété, 9 taxes sur les biens et services ainsi que 6 autres taxes de type domanial et foncier. Au total, la nomenclature des taxes et impôts à recouvrer comprend donc 30 rubriques distinctes qui font l’objet de prévisions de recettes spécifiques.

À la Direction générale du trésor et de la comptabilité publique, nous retrouvons 3 grands types d’impôts et de taxes à recouvrer regroupant les recettes fiscales (7 types d’impôts différents) , les recettes non fiscales (12 types de recettes ) et les recettes en capital (3 types d’impôts). Au total, la DGTCP est responsable du recouvrement de 22 types d’impôts ou de taxes dont certains sont de même nature que ceux des deux autres Régies.

La Direction générale des douanes a la responsabilité du recouvrement des droits et taxes douaniers sur l’ensemble du territoire burkinabé. La nomenclature utilisée par la DGD s’articule autours de deux grands pôles de taxes et de droits, soit les taxes (9 rubriques) et les droits de porte et la redevance informatique . À l’instar des deux autres Régies de recettes, la DGD présente des prévisions de recettes sur chacune des taxes et des droits qui sont sous sa responsabilité.

La présentation du budget doit permettre d'identifier clairement les responsabilités en matière budgétaire et de conduire les analyses appropriées par programme, fonction et nature économique de la dépense. Lorsque les catégories élémentaires sont correctement identifiées, les traitements informatiques permettent diverses présentations détaillées ou résumées du budget, répondant aux différents besoins pour la gestion et l'analyse.

28

À cet égard, certaines améliorations à la présentation du budget sont souhaitables.

L'UEMOA recommande que le budget soit voté par titre et ministère. Le vote par titre et ministère, ou plutôt par ministère et titre, tel que pratiqué au par certains pays dont le Canada, a en effet l'avantage de focaliser le vote du budget sur des points essentiels et de fixer la responsabilisation des ministères. Toutefois, le fait que le budget d'un ministère soit éclaté en différent titres, comme actuellement, rend difficile son analyse d’ensemble et ne crée pas la référence requise pour réaliser le rapport annuel du ministère et l’imputabilité de gestion.

La présentation pour le vote doit identifier titre et ministère, mais il est aussi souhaitable de regrouper les dépenses par ministère pour leur présentation détaillée. Le regroupement des renseignements par ministère permet de jeter les base d’une gestion ministérielle davantage responsable et transparent et de mieux informer le législatif, la société civile, le secteur privé et les bailleurs de fonds (PTF) sur les choix prioritaires de l’État.

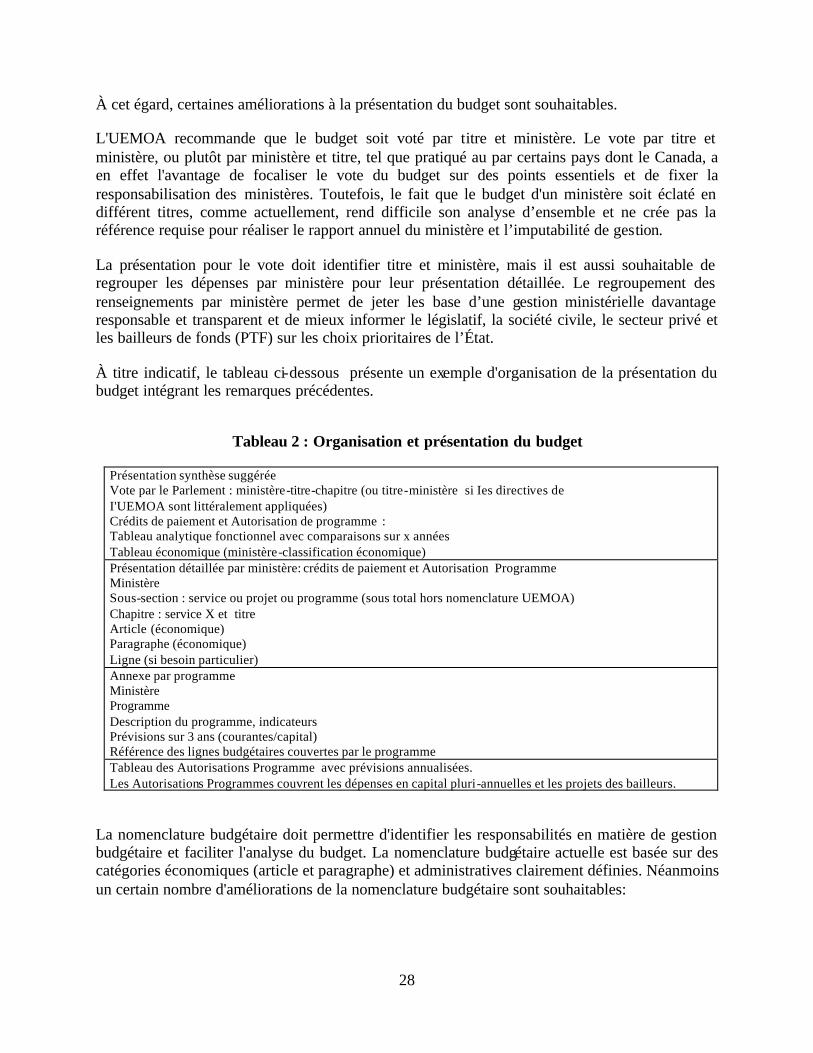

À titre indicatif, le tableau ci-dessous présente un exemple d'organisation de la présentation du budget intégrant les remarques précédentes.

Tableau 2 : Organisation et présentation du budget

Présentation synthèse suggérée Vote par le Parlement : ministère-titre-chapitre (ou titre-ministère si Ies directives de I'UEMOA sont littéralement appliquées) Crédits de paiement et Autorisation de programme : Tableau analytique fonctionnel avec comparaisons sur x années Tableau économique (ministère-classification économique) Présentation détaillée par ministère: crédits de paiement et Autorisation Programme Ministère Sous-section : service ou projet ou programme (sous total hors nomenclature UEMOA) Chapitre : service X et titre Article (économique) Paragraphe (économique) Ligne (si besoin particulier) Annexe par programme Ministère Programme Description du programme, indicateurs Prévisions sur 3 ans (courantes/capital) Référence des lignes budgétaires couvertes par le programme Tableau des Autorisations Programme avec prévisions annualisées. Les Autorisations Programmes couvrent les dépenses en capital pluri-annuelles et les projets des bailleurs.

La nomenclature budgétaire doit permettre d'identifier les responsabilités en matière de gestion budgétaire et faciliter l'analyse du budget. La nomenclature budgétaire actuelle est basée sur des catégories économiques (article et paragraphe) et administratives clairement définies. Néanmoins un certain nombre d'améliorations de la nomenclature budgétaire sont souhaitables:

29

• l'application des directives de l'UEMOA nécessitera quelques changements mineurs de codification et la mise en place d'une codification fonctionnelle annexe des lignes budgétaires3;

• la classification économique des dépenses du titre VI doit être améliorée, le nombre de paragraphes “ divers ” étant actuellement excessif;

• la préparation des budgets de programme nécessite la préparation de tables de correspondance nomenclature budgétaire-nomenclature des programmes.

Les directives de l'UEMOA en matière de classification des dépenses budgétaires comportent un projet de nomenclature budgétaire pour la gestion, dont la structure est voisine de celle du budget du Burkina Faso, et une nomenclature fonctionnelle.

La nomenclature pour la gestion budgétaire proposée par l’UEMOA est organisée hiérarchiquement et comprend les catégories suivantes :

• Titre : Le titre correspond aux grandes “natures” de dépenses (intérêts, personnel, biens et services, transferts courants, investissement). Dans les directives UEMOA le titre joue un rôle essentiel dans: (a) le vote du budget ; et (b) l'établissement du degré de liberté de l'exécutif en matière de virement et transfert de crédit entre chapitres.

• Section (ministère);

• Chapitre par service/programme. Le chapitre est 1’ “ unité de spécialisation budgétaire ” qui est donc un croisement titre - services/programme.

• Article, paragraphe : classification économique.

• Lignes budgétaires : classification optionnelle.

3 Le rapport d’étape du PRGB soulignait à cet effet que les ajustements mineurs gagneraient incessamment à être réalisés dans le cadre de l’harmonisation des finances publiques au niveau de l’UEMOA, pour une meilleure lisibilité des dépenses et recettes. (réf. la directive n°05/98/CMUEMOA applicable dès 2002) concernent notamment : 1. pour la classification par fonction: réallocation de certaines fonctions administratives; 2. pour la classification par destination: à créer 3. pour des recettes: reclassements des recettes selon la classification proposée 4. Pour les dépenses :

- Fusion des titres I et V Amortissement et Charge de la dette avec un reclassement; - Création du titre VII comprenant les comptes spéciaux en recette et en dépense; - Scission du titre VI en deux titres: Titre V - investissements et Titre VI Transfert en capital; - Reclassement de l'ensemble des articles et paragraphes conformément à la codification du nouveau plan

comptable de l’État; - Clef de passage officielle entre la nomenclature et le TOFE.

30

Le code fonctionnel est attribué à chaque ligne budgétaire ou paragraphe. En pratique, il devra suffire de classer les services par fonction, à l'instar de ce que suggèrent également dans les manuels GFS an SNA (SCN).

La mise en place de la nomenclature fonctionnelle de l'UEMOA et la présentation de tableaux résumés selon cette nomenclature fonctionnelle faciliteront l'analyse du budget.

Les classifications proposées par l'UEMOA identifient correctement les catégories élémentaires de tout système de classification. Un point nécessitera cependant quelques précautions. Dans la pratique budgétaire, le titre est avant tout un instrument de gestion, qui sert notamment à déterminer les règles de transferts et virement de crédit entre chapitres. Dans ces conditions, la nature économique des dépenses inscrites dans un même titre n'est pas toujours homogène. Ainsi, par exemple, dans le budget du Burkina Faso les “ transferts ” classés dans le titre IV comprennent aussi des dépenses de biens de services de certains ministères, tandis que les projets classés dans le titre VI comprennent une forte part de dépenses courantes. Une application littérale de la définition des titres, à partir de critères strictement économiques, nécessiterait de reclasser une grande part des dépenses actuellement inscrites dans les titres IV et VI dans le titre III. Cette ventilation présenterait l'inconvénient de rendre plus rigide l'exécution actuelle du budget. Elle conduirait, par exemple, à interdire des virements au sein d'un même projet. Ce point suggère de maintenir l'approche pragmatique actuelle adoptée au Burkina Faso, du moins tant que le titre sert à établir les règles en matière de virement de crédit et que les procédures de gestion des titres III, IV et VI ne sont pas uniformisées.

Comme le titre ne peut être à la fois un instrument de classification économique et de gestion, il sera indispensable de présenter sur des états résumés la composition des dépenses selon les catégories économiques. Ce point ne soulève aucune difficulté puisque le budget est informatisé et que la nomenclature économique est établie au niveau du paragraphe et de l'article.

Quant à la nomenclature de programme, compte tenu de la nomenclature UEMOA, la classification des programmes peut s'effectuer de deux manières: (1) soit en intégrant les programmes dans la nomenclature hiérarchique de gestion (au niveau du chapitre); (2) soit en attribuant un code programme aux lignes budgétaires - tout comme le recommande l'UEMOA pour le code fonctionnel. La seconde variante (2) présente l'avantage de la simplicité.

L'introduction des tables de correspondance ligne-programme (et souvent service-programme) dans la base de données du budget sera nécessaire pour produire des états par programme.

De plus, la présence d'une nomenclature fonctionnelle pourra aider à mettre au point une classification par programme, puisque dans bon nombre de cas les programmes peuvent correspondre à une fonction.

31

3 EXECUTION BUDGETAIRE

L’exécution budgétaire découle de la Loi de Finance qui fixe la nature, le montant et l’affectation des ressources et des charges de l’Etat. La Loi de Finance est votée par le Parlement. Différents décrets, arrêtés et instructions ministérielles ainsi que la circulaire budgétaire réglementent et indiquent les modalités et l’intervention des acteurs dans l’exécution budgétaire aux fins d’assurer la (i) séparation des fonctions entre ordonnateurs et comptables publics, (ii) la mobilisation maximale, la sécurisation et l’utilisation efficiente des ressources financières publiques, et (iii) la fiabilité de la loi de règlement et des comptes de gestion.

L’exécution budgétaire, au regard de la diversité des règles et procédures et du nombre d’acteurs impliqués nécessite beaucoup de discipline dans son processus qui apparaît très complexe. A ce titre, l’organisation institutionnelle optimale du Ministère de l’Economie et des Finances, la qualité et la quantité optimale du personnel et la poursuite ainsi que le développement de l’informatisation de tous les circuits de l’exécution budgétaire sont nécessaires. Ainsi, l’évaluation de l’exécution budgétaire concernera à la fois (i) le circuit de la recette, (ii) le circuit de la dépense, (iii) la comptabilisation des recettes et des dépenses et la production des comptes de gestion ainsi que l’élaboration de la Loi de règlement, (iv) la gestion de la trésorerie de l’Etat et (v) la comptabilité matière.

3.1 LE CIRCUIT DE LA RECETTE.

3.1.1 LA SITUATION PRESENTE.

Des règles et procédures existent pour chaque régie financière ; très souvent par instruction émanant du Ministère de l’Economie et des Finances, aux fins d’exécuter au mieux la collecte des Recettes de l’Etat en conformité avec le régime financier de l’Etat et des Collectivités Locales.

Il existe deux types de régie financière :

• Les Régies de l’Administration Financière composées de la DGI, DGD, DGCOOP et la DGTCP.

• Les Régies de Recettes et Dépenses collectant les produits des Services Publics.

Les régies de l’Administration Financière

La régie de la fiscalité intérieure.

Depuis une décennie environ, le Burkina Faso procède à des réformes économiques dans le cadre de la mise en œuvre des programmes successifs d’ajustement structurel. Ces réformes de stabilisation macro-économique donnent des résultats relativement satisfaisants, notamment en matière de modernisation et de transparence de la gestion des finances publiques. Cependant, la nécessité de renforcement des résultats positifs déjà obtenus se fait sentir.

32

Les impôts se répartissent en deux grandes catégories (i) les impôts recouvrés au profit du budget de l’Etat, (ii) les impôts locaux recouvrés au profit des budgets des collectivités locales.

La Direction Générale des Impôts (DGI)

L’organisation et le fonctionnement de la DGI sont déterminés par l’Arrêté n° 188 de novembre 1997, antérieur au Décret n° 154 d’avril 2000, dernier texte en vigueur portant organisation du MEF. La DGI est l’administration centrale du MEF chargé de la gestion du système fiscal. Elle a pour mission selon les Textes « l’élaboration et l’application de la législation fiscale intérieure, domaniale, foncière et cadastrale ». La Loi a donné mandat à la DGI d’administrer la fiscalité intérieure en partage de compétence avec la DGT-CP, la fiscalité de porte relevant de la compétence de la DGD. Elle est donc chargée de l’établissement et du recouvrement des impôts et taxes en collaboration avec les autres régies de recettes. Son rôle est de :

• Préparer les textes législatifs ;

• Déterminer l’assiette fiscale et liquider l’impôt ;

• Assurer le recouvrement de l’impôt ;

• Faire le contrôle fiscal ;

• Assurer le contentieux fiscal.

La Direction Générale des Impôts comporte des services centraux et des services extérieurs.

Les services centraux sont au nombre de six (6) : (i) l’Inspection Générale des Services (I.G.S.) qui fait office de contrôle technique des services et qui veille à l’application normale de la législation fiscale dans les unités de base que sont les divisions fiscales ;(ii) la Direction de la Législation et du Contentieux (D.L.C.) dont la mission principale est l’élaboration des projets de textes réglementaires et législatifs et qui est chargée également de la formation continue du personnel et du contentieux fiscal ; (iii) la Direction des Vérifications et des Enquêtes (D.V.E.) qui est chargée essentiellement du contrôle fiscal et à cet effet, qui a élaboré pour les services la procédure à suivre pour le contrôle fiscal ; (iv) la Direction des Affaires Domaniales, Foncières et Cadastrales (D.A.D.F.C.) qui veille particulièrement à l’application de la législation domaniale et cadastrale ; (v) la Direction de l’Informatique et des Statistiques Fiscales (D.I.S.F.) dont la mission principale est l’informatisation de la chaîne Impôt de l’assiette au recouvrement qui est chargée également de l’élaboration des prévisions des recettes budgétaires ; (vi) la Direction du Personnel et du Matériel (D.P.M.) dont les missions sont le suivi de la carrière du personnel, la gestion du matériel et des stocks d’imprimés et l’élaboration des prévisions de dépenses.

Quant aux services extérieurs, ils comprennent cinq (5) directions régionales implantées comme suit :

• la Direction Régiona le des Impôts du Centre (OUAGADOUGOU).

• la Direction Régionale des Impôts de l’Ouest (BOBO-DIOULASSO).

33

• la Direction Régionale des Impôts du Centre Ouest (KOUDOUGOU).

• la Direction Régionale des Impôts du Nord (OUAHIGOUYA).

• la Direction Régionale des Impôts de l’EST (KOUPELA).

Ces cinq (5) Directions Régionales comprennent les services du siège : brigade de vérification et d’enquête, recettes des brigades de vérification et d’enquêtes, services du cadastre et des travaux fonciers, et les services provinciaux des impôts, au nombre de 35, installés dans les chefs lieu des provinces et organisés en Divisions Fiscales. Les divisions fiscales et les recettes sont classées en 3 catégories selon l’importance du potentiel fiscal des localités. Une Division Fiscale se compose d’un bureau d’assiette, d’une recette des impôts, d’une recette des domaines et de la Publicité Foncière. La ville de Ouagadougou en comptent quatre (4), la Division 1 étant fonctionnelle et non pas territoriale (fiscalité professionnelle) ; Bobo-Dioulasso en compte trois (3). De plus à Ouagadougou et à Bobo-Dioulasso, il y a une division fiscale spécialement chargée du suivi des grandes entreprises.

Détermination de l’assiette fiscale et liquidation de l’impôt.