Embed Size (px)

Citation preview

1

Cas B for Bank1

Travail à faire : A partir du cours, des travaux dirigés, des documents fournis en annexes et de vos connaissances, vous traiterez les questions suivantes :

1. Analysez les principales caractéristiques du marché des banques en ligne en France. (annexe 1) 2. Quelle est la proposition de valeur de B for Bank ? (annexe 2) 3. Situez l’offre « Le Club By B for Bank »sur la pyramide de Maslow. Justifiez par des arguments

pertinents votre ou vos choix. (annexe 5) 4. Vous présenterez, d’une part, la segmentation stratégique de B for Bank puis la segmentation

marketing, c’est à dire, quels sont les critères de segmentation sur le marché des banques en ligne ? (annexe 2, 3, 5)

5. Comment définir la stratégie de B for Bank, en termes de ciblage et de positionnement ? 6. Mettez en évidence les attentes de cette cible en matière d’épargne et de placements financiers.

(annexe 2, 3, 5, 6) 7. Quels sont les atouts et les faiblesses de la stratégie de B for Bank ? 8. Quelles opportunités et quelles menaces peuvent peser sur sa stratégie ? 9. Situez la banque en ligne B for Bank sur une carte perceptuelle. (annexe 2, 4) 10. Identifiez et qualifiez les moyens de communication utilisés par B for Bank pour promouvoir leur

métier. (annexe 7) 11. Montrez la cohérence entre les moyens de communication et la cible. 12. Pouvez-vous affirmer que l’organisation B for Bank possède un SIM (Système d’Information

Marketing) ? Justifiez votre réponse. (annexe 8) 13. Comment les responsables marketing peuvent-ils utiliser les informations recueillies ? 14. Expliquez les raisons qui ont motivé le choix de B for Bank d’internaliser la fonction GRC (annexe 9)

15. Désireux d’opter pour un compte bancaire en ligne, Monsieur Dupont cadre supérieur dans une Start-

up, vous demande de le conseiller en tenant compte des principales raisons pour opter pour les

services bancaires en ligne.

a) Si M. Dupont utilise pour choisir sa banque en ligne un modèle conjonctif, en exigeant une note

minimale de 5 sur chaque attribut, quel sera son choix (annexe 10)?

b) Si M. Dupont utilise un modèle lexicographique où les critères sont par ordre décroissant le gain de

temps précieux, l’exigence d’un revenu minimum, les plateformes de trading exigent un dépôt

minimum, quel sera son choix (annexe 10) ?

c) Si M. Dupont utilise un modèle additif pondéré avec les poids : 10 pour le gain de temps précieux, 4

pour la commodité et la facilité, 2 pour « Pas d’attente ni de précipitation nécessaire», 2 pour le choix

des transactions, 2 pour l’exigence d’un revenu minimum, 2 pour Les plates-formes de trading exigent

un dépôt minimum et 1 pour Offres spéciales et d’incitations, quel sera son choix (annexe 10)?

d) Avant de choisir sa banque en ligne, veuillez noter, toutes les tâches et activités composant les

processus d’achat. Quelles informations devez-vous obtenir afin de sélectionner correctement votre

banque en ligne.

1 © Cas B For Bank : Dossier réalisé par M. Ben Youssef.

2

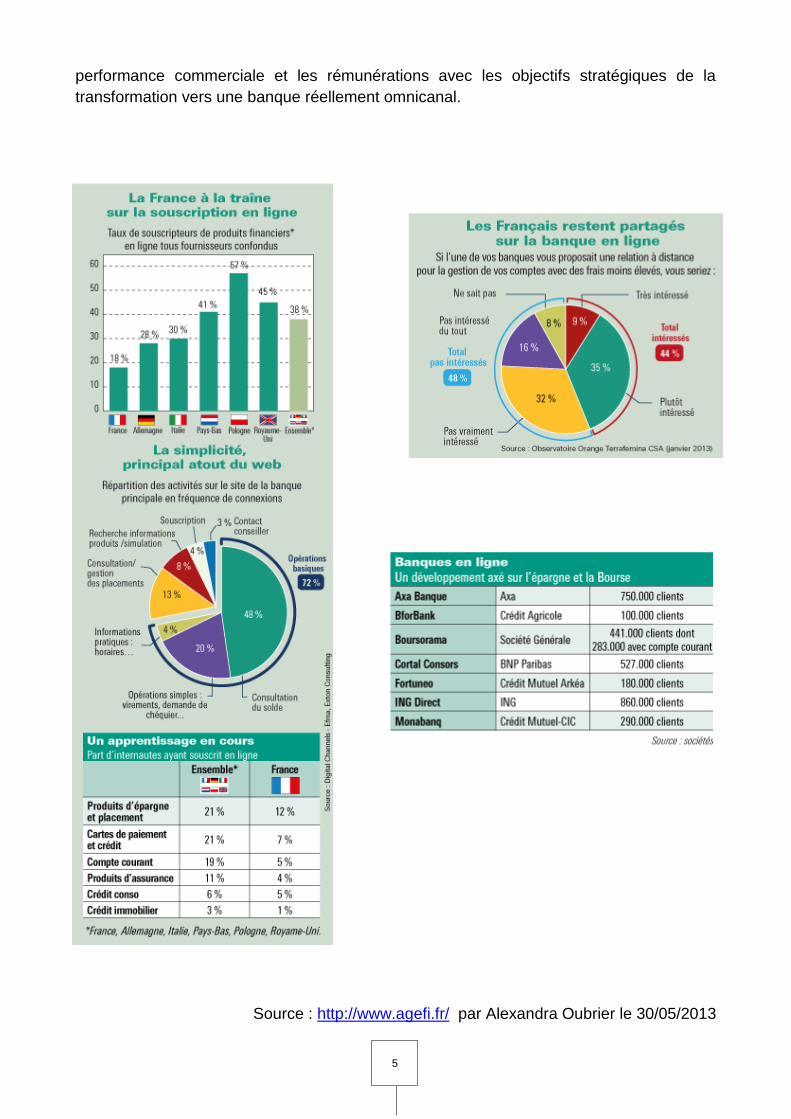

Annexe 1 : Banque digitale - Enfin une réalité !

Le mobile a accéléré la mutation des banques traditionnelles et en ligne vers le multicanal. Objectif : recréer la proximité.

La révolution client est là, la révolution bancaire aussi. Le changement est déjà bien

tangible. La cause : le mobile, et plus particulièrement le smartphone dont le niveau

d'utilisation pour un usage bancaire grimpe en flèche (18 % en 2012 avec une progression

à deux chiffres en 2013, d'après une étude Exton Consulting à paraître en juin) et qui

accélère le passage au digital enclenché depuis plusieurs années. En parallèle, les

réseaux sociaux, dont l'utilité semble a priori peu pertinente pour la banque, ont apporté

un moyen d'écouter attentivement les clients, ce qui est nouveau pour les banquiers.

Leurs agences en ligne - e-LCL, la Net Agence de BNP Paribas, monbanquierenligne.com

de la Caisse d'Epargne... - ainsi que leur filiales pure players - Boursorama (Société

Générale), Fortuneo (Crédit Mutuel Arkéa), Monabanq (Crédit Mutuel CIC), BforBank

(Crédit Agricole) - leur ont fourni d'intéressants laboratoires d'expérimentation pour mieux

comprendre les ressorts de la relation client à distance, même si le nombre de clients

reste limité. Sans oublier l'influence qu'ont pu avoir les banques concept lancées

notamment aux Etats-Unis, comme Simple ou Moven Bank fondées sur le web et le

mobile avec pour ambition de proposer une relation bancaire plus simple et plus agréable,

ce qui reste à établir. Tous ces stimulants ont mis les banquiers français dans un état

d'effervescence qui se traduit par l'arrivée de Hello Bank, la banque mobile et pas chère

de BNP Paribas qui sera lancée en France le 17 juin. Outre un très bel habillage, des

moyens conséquents et un esprit technophile, la nouvelle marque bancaire, qui sera

présente également en Belgique, en Allemagne et en Italie, mise sur une ergonomie

nativement conçue pour le mobile, sur une gamme simple et sur la gratuité des moyens de

paiement pour attirer 500.000 clients en France d'ici à 2017. Ce n'est pas tout à fait une

révolution mais l'ambition de conquête est claire. Avant même son lancement en France,

Hello Bank devra déjà faire face à la concurrence de la nouvelle Axa Banque, également

mobile et conçue comme un outil de conquête de la cible jeune, qui sera dévoilée le 4 juin

prochain.

Chamboulement mobile

En réalité, le bouleversement est plus avancé dans les banques en ligne, digitales par

nature. Elles ont acquis une expérience qui les autorise déjà à réinjecter leur savoir-faire

mobile/tablette dans le site web, comme l'a fait ING Direct en début d'année. « Le mobile a

une contrainte de taille d'écran qui oblige à aller à l'essentiel, à être plus efficace, à

hiérarchiser les usages pour ne proposer que ce dont le client peut avoir besoin au

moment où il effectue telle ou telle opération, c'est pourquoi nous avons réorganisé notre

site web autour de la navigation du client, explique Sophie Heller, vice-présidente en

charge du marketing d'ING Direct France. Un changement en lien avec notre conviction

que le rôle de la banque va changer radicalement et qu'il nous appartient de faciliter la vie

du client avec plus de simplicité et de transparence. » Même discours chez Boursorama,

qui détient le meilleur NPS (net promoter score) des banques françaises et dont 30 % à

35 % des connexions s'effectuent par téléphone mobile. « Nous voulons réconcilier

l'attente des clients avec la complexité de la banque, avance Benoît Grisoni, directeur de

3

Boursorama Banque. D'ici peu, toute la gamme sera accessible via 'smartphone' à travers

une interface commune aux mobiles, tablettes et ordinateurs. De plus, nous étoffons

régulièrement les services pour rendre la vie plus facile à nos clients : crédit immobilier à

réponse immédiate, offre pour les enfants, alertes intelligentes, conseil automatisé... »

L'enjeu des banques en ligne est de sécuriser le processus de souscription pour inciter les

non-adeptes à se lancer, ce qui passe effectivement par des services pratiques qui

améliorent l'expérience quotidienne, mais aussi par une présence humaine au moment de

l'achat. « Les produits les plus simples sont les plus souscrits, souligne Pascale Furbeyre,

directrice marketing communication de BforBank. Pour les produits complexes, des

conseillers sont dédiés à l'accompagnement des clients par le canal de leur choix,

téléphone, ‘web-call-back', e-mail et réseaux sociaux. » Dans une phase de transition

entre les deux mondes, réel et virtuel, comme à l'heure actuelle, l'humain a toujours sa

place et c'est sur lui que misent les banques traditionnelles dont la force repose sur des

réseaux denses et sur l'intégration du multicanal.

L'IT se démène

Si pratiquement toutes les banques françaises sont présentes sur tous les canaux

digitaux, c'est parce qu'elles ont initié leur projet multicanal depuis plus d'une décennie.

L'objectif est désormais d'intégrer les canaux entre eux afin de mieux connaître les clients

et d'aider le conseiller à être plus réactif et plus pertinent face à eux. A côté des profondes

évolutions informatiques toujours en cours, les implications sont multiples pour les

réseaux : changer l'organisation du travail en agence, donner plus d'autonomie aux

directeurs d'agence, augmenter la compétence des conseillers, fournir un poste de travail

qui permette de suivre le client, d'engager, d'interrompre ou de reprendre un processus de

souscription sur plusieurs canaux, focaliser le management sur la maîtrise de la relation à

distance... A l'échelle des banques françaises, l'exécution est forcément lente.

Néanmoins, elle progresse. Société Générale vient de recevoir le Trophée Qualiweb 2013

de la meilleure relation client on line, résultat d'un travail de longue haleine. « L'enjeu du

digital, c'est de faire circuler l'information pour que le client soit reconnu et traité avec le

même niveau de qualité quel que soit le canal, sans rupture de chaîne, indique Laurent

Goutard, directeur de la banque de détail en France de Société Générale. L'information

collectée à un endroit doit être répercutée à tous les autres canaux, c'est un réel défi pour

une banque de détail dont le système d'information doit évoluer. Et la question de la place

du conseiller est essentielle. Nos conseillers, très imprégnés du multicanal, doivent gérer

des contacts clients à distance dont le nombre explose ! Pour cela nous investissons en IT

(outils informatiques, NDLR) et formons nos conseillers. » Les e-mails ont par exemple

augmenté de 40 % en un an, notamment depuis que l'application mobile est disponible,

1,4 million de clients utilisent régulièrement leur mobile et les connexions ont crû de 2 à 20

millions par mois en un an. Il faut s'organiser, bien sûr, mais comment ? A l'aide d'outils de

traitement automatique, en partageant les tâches avec les centres de relation client moins

sollicités par téléphone... mais le réglage nécessite du doigté.

«L'évolution ne peut être que progressive, il faut éviter les ruptures et accompagner le

4

changement dès à présent auprès de l'ensemble de la force commerciale, insiste Patrick

Bianchetti, directeur adjoint du développement des Banques Populaires. On ne pourra

réussir le multicanal que si le conseiller reste au centre et le pivot de la relation avec son

client. Il nous faut donc inventer un nouveau modèle relationnel, une nouvelle proximité à

distance, qui intègre toutes les innovations issues des différents canaux de relation

(mobile, internet...) et sur chaque type de clientèle. Et n'oublions pas, à ce sujet, que les

vraies transformations sont encore à venir !»

Le projet Entreprise numérique de BPCE, qui touche les deux réseaux depuis trois ans,

Caisse d'Epargne et Banque Populaire, a pour but d'apporter aux conseillers en agence

tous les canaux de contacts. Les deux enseignes avancent par étapes : la signature

électronique pour les souscriptions à distance, déjà déployée, donne lieu à 8.000 ventes

en ligne par mois chez l'Ecureuil, 2.100 pour Banque Populaire. La signature électronique

en agence, permettant la souscription totalement dématérialisée, est en cours de diffusion

dans quelques caisses et banques régionales pour la vente de produits d'épargne. 95 %

des personnes à qui le dispositif a été proposé l'ont accepté, le contrat est alors envoyé

par e-mail dans l'espace bancaire du client. Reste à boucler l'offre avec un coffre-fort

numérique qui permettra d'archiver correctement les contrats et autres documents

importants, prévu pour fin 2013 et 2014. « Avec le nouveau poste de travail, les ventes

sont déjà multicanal grâce à un processus de souscription interruptible que le client peut

poursuivre en ligne avec le conseiller au téléphone s'il le souhaite, indique Denis

Mancosu, directeur de la distribution multicanal à la Caisse d'Epargne. Cela répond à

l'envie des clients de souscrire sans se déplacer tout en pouvant contacter quelqu'un qui

les informe et les conseille. » Dernière innovation : la publicité multi-écrans grâce à la

télévision connectée qui renvoie à l'application mobile ou tablette de la banque et donne

accès à un contenu enrichi. Ces évolutions ne sont pas de simples gadgets, elles

contribuent à la transition numérique qui, certes, permettra aux banques de faire des

économies à terme mais apporte aussi un confort nouveau aux consommateurs.

Les hommes suivent

La Banque Postale s'est jetée dans la course avec beaucoup de dynamisme, ce qui a tout

de même nécessité de gros efforts de formation pour bien positionner le multicanal dans

son fonctionnement quotidien : 230.000 jours de formation pour les collaborateurs de

l'enseigne La Poste, 30.000 jours pour les guichetiers de la banque, et 2 jours pour

chaque directeur de bureau de poste (17.000). Quant aux clients, ils sont 4 millions à

utiliser la banque mobile, dont un quart exclusivement. « Les conseillers peuvent déjà

retrouver sur leur poste de travail les contacts et les opérations réalisées par les clients au

téléphone ou sur internet. Par ailleurs, la plupart des produits peuvent être souscrits dans

une version multicanal, annonce Didier Moaté, directeur de la banque de détail de La

Banque Postale. Notre objectif est d'augmenter de 60 % les contacts qualifiés à l'horizon

2015 et d'offrir à nos clients le mode de relation qu'ils souhaitent, d'un contact en face à

face en bureau de poste jusqu'au 100 % digital avec La Banque Postale chez soi.

D'ailleurs, la mesure de l'activité commerciale des bureaux de poste intègre les ventes à

distance, ce qui permet de mieux établir la convergence entre les canaux à distance et le

réseau. » En clair, pour briser toute concurrence entre les canaux et d'éventuelles

réticences de la part des conseillers, les banques doivent aussi aligner la mesure de la

5

performance commerciale et les rémunérations avec les objectifs stratégiques de la

transformation vers une banque réellement omnicanal.

Source : http://www.agefi.fr/ par Alexandra Oubrier le 30/05/2013

6

Annexe 2 : B for Bank vise le marché de la clientèle patrimoniale, prête à gérer ses

avoirs de façon autonome.

J - 7. C'est dans une semaine que B for Bank, la dernière-née du groupe Crédit agricole, fera ses premiers pas sur le Web. Si un tel lancement n'est pas monnaie courante dans le paysage bancaire, la Banque verte l'inscrit dans le droit fil de sa stratégie. Jean-Paul -Chifflet, secrétaire général de la Fédération nationale de Crédit agricole (FNCA, qui fédère les caisses régionales), a souligné jeudi la réactivité technologique du groupe, actuellement engagé dans une «reconstruction» complète de son informatique pour créer un outil réellement multicanal. «Nous ne sommes pas prisonniers de notre histoire», a-t-il déclaré pour convaincre qu'il n'y avait pas de contradiction entre l'ancrage physique profond du Crédit agricole (25 % du marché des particuliers en France) et le développement d'une nouvelle filiale en ligne. La Banque verte minimise aussi le risque de cannibalisation, inévitable mais limité, de sa clientèle déjà acquise par B for Bank.

La nouvelle banque aura en effet un positionnement très différent de sa maison-mère, à laquelle sa communication ne fait d'ailleurs pas référence. B for Bank vise le marché de la clientèle patrimoniale, prête à gérer ses avoirs de façon autonome. Sa signature - «ma banque privée en ligne» - soulignée par le slogan «mon banquier, c'est moi», correspond à cette démarche.

De l'épargne, mais pas de compte courant

L'offre aussi est en conséquence : elle est centrée sur l'épargne, dont elle compte capter un flux annuel de 1,5 milliard à 2 milliards d'euros. B for Bank n'offrira ni compte- courant, ni carte de retrait, ni crédit, ni livret A d'ailleurs. Bref, ce n'est pas une banque de détail. La nouvelle société offrira trois grands types de produits : le livret (rémunéré au départ à 2,5 % brut), l'assurance-vie, et les OPCVM et services titres, y compris le courtage en ligne. Plusieurs filiales du groupe Crédit agricole sont impliquées (Predica pour l'assurance avec une filiale ad hoc, Dolcea Vie, CPR on Line pour le courtage…), mais B for Bank est «autonome» pour le choix de ses produits et proposera notamment une cinquantaine de fonds sélectionnés chez 15 sociétés de gestion. Et, si le positionnement est plutôt élitiste, il ne se traduit pas par des barrières à l'entrée : la mise de part minimum est de 100 euros sur les livrets (4 millions maximum), de 2 000 euros sur l'assurance-vie. André Coisne, le directeur général débauché l'an dernier chez ING Direct, affirme aussi que les «promotions» feront partie de la stratégie d'acquisition de nouveaux clients. Il compte atteindre le point mort d'ici à quatre ans.

Dernière-née du marché des services financiers en ligne, B for Bank se veut surtout innovante dans son approche de la cyberconsommation. L'ergonomie du site emprunte clairement les codes de la vogue des smartphones. Positionnée sur un créneau proche de celui du grand concurrent Boursorama (groupe Société générale), la filiale du Crédit agricole mise sur l'information, ciblée sur l'épargne, multiplie les outils de simulation pour aider à la décision, et ouvre un espace plus communautaire de forum et expertises. Le tout dans un univers de gratuité, avant la souscription d'un premier produit.

Source : www.lefigaro.fr, B.B, édition du 02/10/2009.

7

Annexe 3 : BforBank a séduit 15.000 clients

La banque dédiée à l'épargne propose son livret rémunéré à 5 % brut.

«Mon banquier, c'est moi.» Ils sont 15.000 à avoir suivi le slogan de la banque privée en ligne du Crédit agricole lancée en octobre dernier. Une banque dédiée à l'épargne et seulement à elle et qui a fait de son livret rémunéré à 5 % brut jusqu'à 100.000 euros un produit d'appel (taux pendant trois mois pour une première ouverture avant le 15 février).

BforBank a collecté 800 millions d'euros, soit un dépôt moyen de 53.000 euros. «Les premiers résultats esquissent un profil plutôt masculin, CSP+ et urbain. Les clients de BforBank appartiennent aux 3,5 millions de foyers aisés en France que nous ciblons», explique André Coisne, le directeur général.

Source : www.lefigaro.fr, Carole Papazian édition du 08/02/2010.

Annexe 4 : Epargne, le club des cinq nouveaux

B for Bank Avec son livret à taux boosté, la banque z convaincu 100 000 clients en 3 ans.

ING Pionnier en France en 2000, ING compte 877 000 clients dans l’hexagone

Banque Carrefour

Propose un livret avec un taux à 5,2% pendant 3 mois, jusqu’au 9 février 2013

Livret ZESTO Le livret Zesto, de Renault, a dépassé ses objectifs grâce à un taux de 5,5% pendant 4 mois.

Cetelem Cetelem étoffe son offre d’épargne pour conserver ses clients sur le point de solder leur crédit.

Source : www.challenges.fr, Damien Pelé, édition du 7/02/2013

Annexe 5 : Les internautes français peu tentés par une banque 100% en ligne

[…] 91% des internautes interrogés - des clients de banques de réseau traditionnelles disposant d'agences physiques - indiquent avoir déjà consulté en ligne leur compte.

Ils sont également 82% à avoir déjà réalisé sur internet un virement bancaire entre deux de leurs comptes ou livrets d'épargne, 66% un virement bancaire de leur compte vers celui d'une autre personne, et 70% à utiliser un service de paiement en ligne sécurisé (de type PayPal, ou assuré par leur banque).

Quelque 2% des Français seulement seraient clients. Même si 10% des clients des banques traditionnelles sont insatisfaits de leur établissement d’origine. Et même s’ils se déclarent de plus en plus nombreux à vouloir rejoindre une banque en ligne. « Le frein psychologique du passage à une banque en ligne semble se lever doucement en France », relève Ludovic Herschlikovitz, le président de Choisir-ma-banque. Principaux handicaps? L’absence d’agences proches du domicile. Non seulement pour y déposer des chèques ou des espèces, mais aussi pour un rendez-vous bien réel avec un conseiller bancaire.

8

Par contre, des actes ou opérations telles qu'une demande de prêt, ou la souscription d'un produit d'épargne ou d'assurance sont beaucoup moins pratiqués en ligne (respectivement 23% et 27%).

Au total, 48% des sondés se disent cependant "pas intéressés" par une gestion 100% à distance de leurs comptes (via des services en ligne ou par téléphone) en contrepartie de frais bancaires moins élevés, tandis que 44% d'entre sont "intéressés".

Les jeunes, les cadres et les possesseurs de smartphone se montrent plus réceptifs à cette idée: 50% des 25-34 ans seraient favorables à une gestion 100% à distance (contre 41% qui y sont opposés). 65% des cadres sont également intéressés (contre 29%), et 50% des possesseurs de smartphones (contre 43%).

La possibilité d'avoir un conseiller bancaire attitré qui serait joignable par email ou par vidéo, même en-dehors des horaires d'ouverture des agences, convainc cependant une majorité des sondés: 53% évoquent une "bonne idée", tandis que 30% estiment en revanche que "rien ne remplace le contact humain direct"

16% des internautes sont détenteurs d'un compte ou d'un produit chez un "pure player" et

17% sont prêts à y souscrire (par rapport à 14% en 2011). Bénéficier de frais bancaires

compétitifs, de taux avantageux et gérer librement ses comptes sont les principales

motivations pour les internautes désireux de souscrire à ces organismes en ligne.

Les réseaux sociaux constituent un potentiel supplémentaire

de communication et de relation client pour les établissements

financiers. A ce jour, 7% des membres de Facebook se

déclarent inscrits à une "fan page" d'un organisme (banque,

assureur, crédit, ...) et 14% des abonnés Twitter suivent des

fils concernant l'information financière...

Les jeunes semblent être plus enclins à l'intégration du monde bancaire sur les réseaux

sociaux : 49% des jeunes de 15-24 ans trouvent que les réseaux sociaux lui donnent une

image plus moderne contre 32% des internautes...

Source : http://finances.orange.fr/, www.journaldunet.comet www.leparisien.fr (Bruno

Mazurier, publié le 5/01/2013)

Annexe 6 : Le Club BforBank : comprendre et apprivoiser la bourse

Dans un environnement boursier pour le moins secoué, il peut sembler difficile de se décider à placer pour de vrai ses économies en bourse.

Tout d’abord parce que, même en période normale, il est possible de les perdre. Ensuite parce que l’univers de la finance semble en ce moment tellement sensible qu’y placer son argent relève de la performance analytique de haut vol, alors qu’on ne dispose d’aucune compétence particulière. Pourtant, il existe sans aucun doute des opportunités ; il suffit de savoir les repérer et les exploiter.

9

Nous avons bien conscience de cette problématique et c’est pour initier toutes les personnes qui n’osent pas se lancer que nous avons créé un Club. Nous avons créé ce club sur Facebook pour la dimension conviviale et la simplicité de son environnement. Cet espace permet de tester grandeur nature ses compétences en bourse et plus particulièrement sur le CAC 40 et le Brent. Une fois rassuré sur ses qualités de boursicoteur, il ne restera plus qu’à se lancer.

Quel est le principe ?

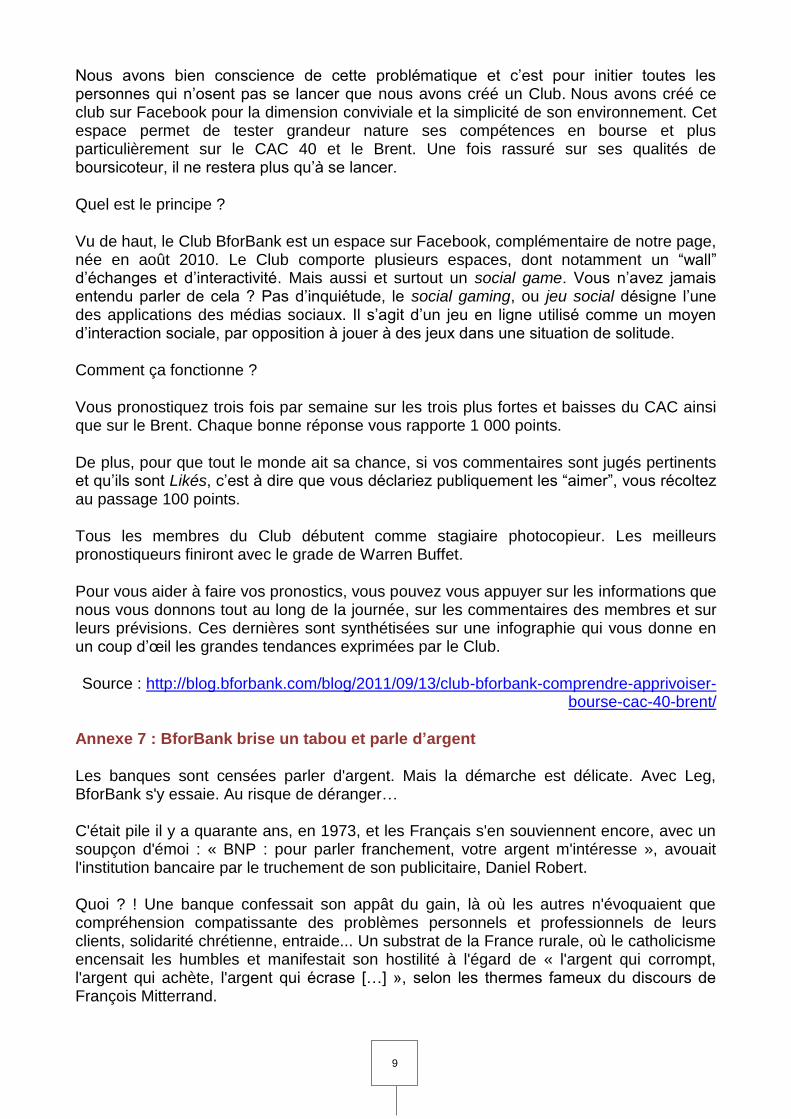

Vu de haut, le Club BforBank est un espace sur Facebook, complémentaire de notre page, née en août 2010. Le Club comporte plusieurs espaces, dont notamment un “wall” d’échanges et d’interactivité. Mais aussi et surtout un social game. Vous n’avez jamais entendu parler de cela ? Pas d’inquiétude, le social gaming, ou jeu social désigne l’une des applications des médias sociaux. Il s’agit d’un jeu en ligne utilisé comme un moyen d’interaction sociale, par opposition à jouer à des jeux dans une situation de solitude.

Comment ça fonctionne ?

Vous pronostiquez trois fois par semaine sur les trois plus fortes et baisses du CAC ainsi que sur le Brent. Chaque bonne réponse vous rapporte 1 000 points.

De plus, pour que tout le monde ait sa chance, si vos commentaires sont jugés pertinents et qu’ils sont Likés, c’est à dire que vous déclariez publiquement les “aimer”, vous récoltez au passage 100 points.

Tous les membres du Club débutent comme stagiaire photocopieur. Les meilleurs pronostiqueurs finiront avec le grade de Warren Buffet.

Pour vous aider à faire vos pronostics, vous pouvez vous appuyer sur les informations que nous vous donnons tout au long de la journée, sur les commentaires des membres et sur leurs prévisions. Ces dernières sont synthétisées sur une infographie qui vous donne en un coup d’œil les grandes tendances exprimées par le Club.

Source : http://blog.bforbank.com/blog/2011/09/13/club-bforbank-comprendre-apprivoiser-bourse-cac-40-brent/

Annexe 7 : BforBank brise un tabou et parle d’argent

Les banques sont censées parler d'argent. Mais la démarche est délicate. Avec Leg, BforBank s'y essaie. Au risque de déranger… C'était pile il y a quarante ans, en 1973, et les Français s'en souviennent encore, avec un soupçon d'émoi : « BNP : pour parler franchement, votre argent m'intéresse », avouait l'institution bancaire par le truchement de son publicitaire, Daniel Robert. Quoi ? ! Une banque confessait son appât du gain, là où les autres n'évoquaient que compréhension compatissante des problèmes personnels et professionnels de leurs clients, solidarité chrétienne, entraide... Un substrat de la France rurale, où le catholicisme encensait les humbles et manifestait son hostilité à l'égard de « l'argent qui corrompt, l'argent qui achète, l'argent qui écrase […] », selon les thermes fameux du discours de François Mitterrand.

10

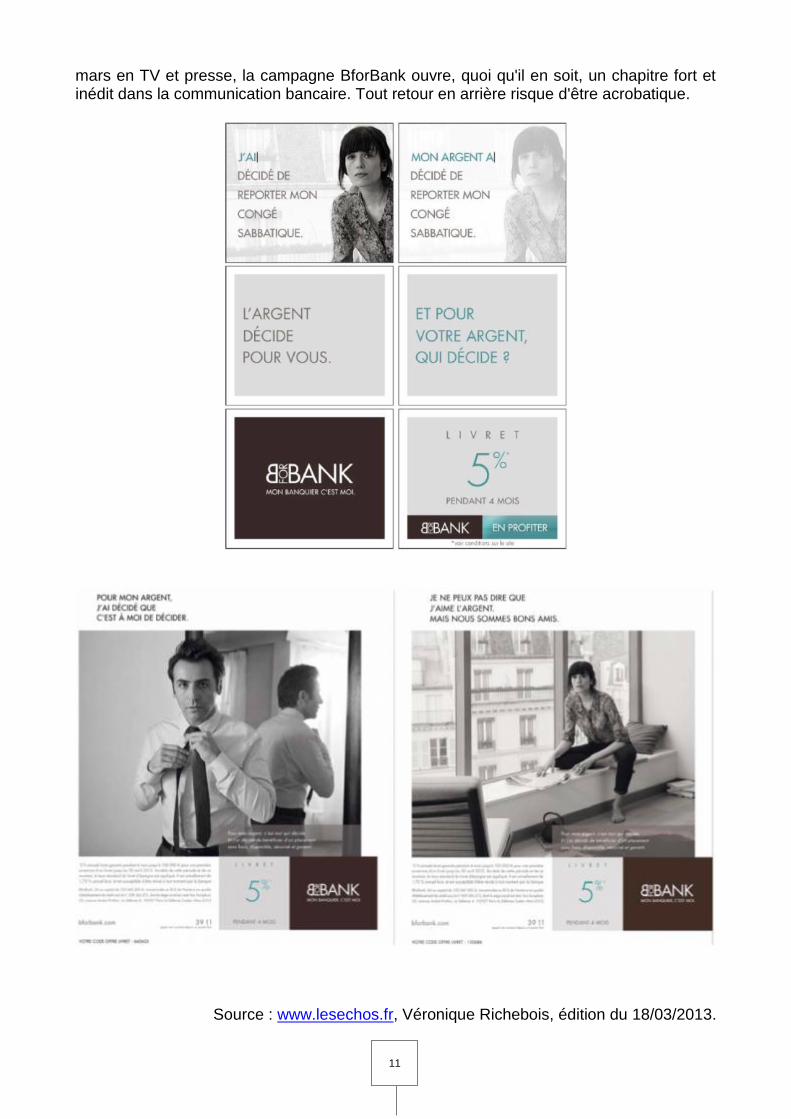

Quarante ans plus tard, l'agence Leg (Havas) reprend la thématique dérangeante de la banque et de l'argent qu'elle gère. L'agence fondée par Gabriel Gaultier, provocateur patenté, fait encore plus fort. Là où Daniel Robert n'évoquait que l'intérêt - légitime - du banquier envers les fonds dont il a la responsabilité, la banque en ligne va plus loin. S'adressant, via son annonceur BforBank (filiale du Crédit Agricole), banque en ligne, dédiée en priorité à une cible CSP +, plutôt urbaine et masculine, (les « mass affluent »), elle incite ses clients à retrouver la maîtrise de leurs revenus. Discours décomplexé Pour sa démonstration, la campagne (un budget brut de 25 millions d'euros) a choisi d'emprunter le biais de micro-tranches de vie : « L'argent, c'est lui qui décide… de ce que vous mangez, de

l'endroit où vous vivez, des blagues auxquelles vous riez, de votre humeur, de votre âge, du temps que vous passez avec vos enfants, de votre virilité, de vos souvenirs… » Rougets dodus au marché, vacances familiales en bateau dans un cadre idyllique, voiture de sport…, mais aussi factures anxiogènes, rires factices en réponse à la plaisanterie laborieuse d'un supérieur… les spots télévisés de BforBank explorent toutes les facettes du rapport de force entre l'individu et l'argent dont il dispose. La nouvelle signature de la banque en ligne - « L'argent décide pour vous. Et pour votre argent, qui décide ? » - enfonce le clou. Dans une France où 3,2 millions de chômeurs pointent à Pôle emploi et où la croissance économique répond aux abonnés absents, elle dresse, à une heure de grande écoute, un mur de Berlin invisible entre ceux qui disposent des moyens de gérer avec pertinence leur patrimoine et leur épargne… et ceux qui peinent à boucler leur fin de mois. Une démarche honnête

Certains décéleront une certaine cruauté dans ce réalisme, rarement de mise dans la communication bancaire. Là où d'autres y verront une absence d'hypocrisie salutaire. Reste une démarche intellectuellement honnête, même si fortement segmentante. Joseph Kouli, directeur associé de Leg, l'explique en ces termes : « BforBank souhaitait renforcer sa différence, en appelant l'épargnant à reprendre la maîtrise de son argent et donc de sa vie. Notre discours est décomplexé, mais non polémique. » Déjà, la précédente accroche de BforBank, créée en 2009 et comptabilisant 100.000 clients, avait fait grincer quelques dents : « Mon banquier, c'est moi », énonçaient tour à tour un cadre pilotant seul son avion et une femme aux commandes d'un bateau. Aujourd'hui, Julia Poublan, chez BforBank, admet : « Conçue avant la crise, notre campagne était sans doute trop élitiste, même si la musique et le choix du noir et blanc évitaient le piège d'un film trop ostentatoire. Là, nous avons fait très attention à ne pas verser dans le bling-bling. Il n'était pas question que, en voyant ces spots, les clients puissent se dire : "Impossible que mon banquier, ça soit moi." » Diffusée depuis le 17

11

mars en TV et presse, la campagne BforBank ouvre, quoi qu'il en soit, un chapitre fort et inédit dans la communication bancaire. Tout retour en arrière risque d'être acrobatique.

Source : www.lesechos.fr, Véronique Richebois, édition du 18/03/2013.

12

Annexe 8 : BforBank, un an pour créer une informatique bancaire

Pour lui donner vie, le directeur des systèmes d’information a dû faire des choix conciliant fiabilité, souplesse et capacité de montée en charge.

Mon banquier, c'est moi ». Avec un tel slogan, BforBank a intérêt à offrir une informatique

sans défaut permettant réellement aux clients d'être autonomes dans la gestion de leur

argent. Or la particularité de cette banque privée en ligne est d'avoir été bâtie en un temps

record. C'est en 2008, lors du congrès de Nice, que les caisses régionales du Crédit

Agricole décident de sa création. Un an plus tard, en octobre 2009, BforBank est lancée et

accueille 15.000 clients et 800 millions d'euros d'encours au bout de trois mois. La montée

en charge se poursuit tout au long de l'année 2010, si bien que la petite nouvelle affiche

en septembre 52.000 clients et 2,6 milliards d'euros placés. Un succès qu'il fallait anticiper

côté informatique de manière à faire face à l'afflux de clients et à offrir un système fiable et

évolutif, puisque l'offre devait s'enrichir progressivement. Vincent Chatard, directeur

opérations et systèmes de BforBank, a relevé le défi. « Au lancement du projet, notre

feuille de route nous donnait un an pour lancer une banque destinée à une clientèle

fortunée, avec un capital de 100 millions d'euros, rappelle-t-il. BforBank a été conçue à

partir d'un site internet offrant bien plus qu'un site bancaire classique. Il comprend

beaucoup d'informations, des comparateurs, des simulateurs, des outils jusqu'alors

réservés aux conseillers de banques privées, qui donnent aux clients les moyens

d'optimiser eux-mêmes leurs placements. La gamme de produits comprenait le compte sur

livret, les titres, les fonds et l'assurance vie. » Le compte sur livret est géré par Bforbank,

l'offre de titres est sélectionnée auprès de CA Titres et l'assurance-vie auprès de Prédica

et de Dolcéa Vie, une compagnie fondée à cette occasion.

Créer un système bancaire de toutes pièces en un temps limité nécessite de faire des

choix et d'assembler plusieurs briques existantes, mais aussi de faire travailler ensemble

différentes compétences internes et externes. Pour le cœur du système bancaire, c'est le

progiciel bancaire T24 de Temenos qui est retenu suite à un appel d'offres, car « c'était le

mieux placé pour assurer la montée en charge, et l'expérience montre que nous avons fait

un bon choix », résume Vincent Chatard. « L'un des atouts de notre progiciel est sa

souplesse car le lancement de nouveaux produits ne nécessite pas de développement,

simplement du paramétrage, ajoute Alexa Guenoun, présidente de Temenos France. En

outre, notre présence en France assurait l'adéquation réglementaire et aux systèmes de

place, à laquelle s'ajoute une expérience significative puisque nous réalisons une

quarantaine de projets par an dans le monde. »

Le développement du site web est confié aux producteurs internes au groupe Crédit

Agricole et l'équipe informatique s'est appuyée sur les datacenters (centres de traitement

de données) du groupe. Plusieurs prestataires externes sont sélectionnés pour mettre en

place la téléphonie et la gestion électronique de documents, notamment en mode cloud

(virtualisé).

Partage des bonnes pratiques

Les développements parallèles et la mise en œuvre du système d'information s'étalent

ainsi de fin 2008 à début juin 2009. « La recette pour réussir ce type de projet est

13

d'avancer au bon rythme afin de livrer et d'intégrer, par itération, des développements

encore en cours de définition, explique Vincent Chatard. Cela nécessite une maîtrise très

forte des sous-traitants qui doivent être suivis très régulièrement. Nous avions également

mis en place des comités permettant le partage des bonnes pratiques. De plus, nous

avons placé des sondes dans le système d'information pour faire remonter les alertes

immédiatement en cas de problème. C'est cette organisation qui nous a permis de réaliser

une campagne de tests et de débuter le fonctionnement réel avec des clients internes à

partir de juillet, jusqu'à octobre 2009. »

Le lancement de la banque à grands renforts de publicité donne de bons résultats, malgré

un contexte financier plutôt morose : les clients qui rejoignent BforBank placent en

moyenne 50.000 euros d'encours dès la première souscription. Il faut alors gérer la

montée en charge de ces nouveaux venus, mais aussi la migration des 11.500 clients de

CPRonline, courtier en ligne du groupe, qui est intégré avec ses équipes entre janvier et

juillet 2010.

Maîtrise des données

Outre cette arrivée massive de clients, l'année 2010 a été employée à peaufiner l'existant.

« Nous nous sommes consacrés à l'optimisation du fonctionnement de l'ensemble du

système d'information, expose Vincent Chatard, et nous avons développé la ‘business

intelligence' (informatique décisionnelle, NDLR) en créant un ‘datawarehouse' (entrepôt de

données, NDLR) qui collecte des informations issues de notre progiciel bancaire, des

systèmes de nos partenaires et du site web afin d'obtenir une connaissance très fine de

nos clients. » Pour cela, la DSI choisit la plate-forme d'intégration de données

d'Informatica qui lui permet de gérer l'alimentation de son datawarehouse, alors que le

volume de données suit l'acquisition de nouveaux clients, tout en réduisant les erreurs

inhérentes à ce volume. C'est en suivant leur comportement sur le site web, les opérations

réalisées, les demandes formulées que la banque parvient à mieux comprendre leurs

attentes et à formuler des offres pertinentes selon le profil des clients. Grâce à cette

connaissance de la clientèle, B for Bank peut réaliser des extractions et lancer des

campagnes marketing ciblées. En outre, l'agrégation de ces données permet de suivre

l'activité de la banque et donc de la piloter.

Désormais sur les rails, BforBank poursuit son évolution. Les équipes informatiques

travaillent ainsi sur un site web mobile permettant d'accéder à la banque sur différents

terminaux, smartphones et tablettes, ce qui devrait être effectif au second semestre 2011.

Parallèlement, Vincent Chatard et ses collaborateurs œuvrent à la mise en place d'un outil

de gestion de la relation clients dont l'objectif est de mettre à la disposition des quarante

conseillers de la banque une vision globale des clients et leur segmentation. « Nous avons

développé un CRM maison et disposons déjà de toutes les briques nécessaires à la

gestion de la relation clients, souligne Vincent Chatard. Il s'agit désormais de compléter le

poste de travail des conseillers avec une application chapeau qui utilise nos données

directement, sans avoir à les dupliquer. »

Autre projet en cours, la dématérialisation de l'entrée en relation : il s'agit de permettre aux

nouveaux clients de souscrire l'offre de BforBank sans échange de documents papier.

« Nous voulons leur proposer un processus abouti simplifiant les souscriptions de produits

14

en ligne et permettant le téléchargement des pièces, indique Vincent Chatard. Nous avons

beaucoup travaillé sur l'optimisation des relances si les pièces ne sont pas conformes ou

lisibles et souhaitons utiliser la même chaîne pour l'ouverture de compte dématérialisée.

Nous avons déjà mis en place un traitement automatique de validation des pièces

numérisées permettant les contrôles de conformité. Il sera complété par la mise en place

d'outils de lecture optique pour la reconnaissance, le classement et la vérification en ligne

des documents. » Grâce à ses processus automatisés, la banque peut s'engager sur les

délais de traitement et d'encaissement des paiements. Pour finaliser l'entrée en relation

dématérialisée, BforBank compte s'équiper d'un module de signature électronique pour

lequel l'appel d'offres est en cours.

Source : www.agefi.fr, Alexandra Oubrier édition du 21/04/2011.

Annexe 9 : BforBank est l’Élu Service Client de l’Année 2015

La banque en ligne filiale des Caisses régionales du Crédit Agricole et de Crédit Agricole

SA vient d’être élue Service Client de l’Année. Il s’agit de la deuxième année consécutive

pour BforBank. […] Dans la catégorie des banques en ligne, le concours de la relation client organisé par Viséo Conseil a récompensé une nouvelle fois BforBank en lui décernant le titre « Elu Service Client de l’Année 2015 ». Le test des clients mystères de Viséo Conseil qui permet d’évaluer la qualité des services clients des entreprises repose sur une mise en situation réelle. Ainsi, du 5 mai au 11 juillet 2014, des e-mails, des appels téléphoniques, des contacts via les réseaux sociaux, des recherches d’informations sur le site Internet ont été réalisés auprès des banques en ligne. Après dix semaines d’évaluation, Bforbank s’en sort gagnante avec la meilleure note globale de 17,41, lui valant le titre d’« Elu Service Client de l’Année 2015». Cette distinction est aujourd’hui facilement reconnaissable par les consommateurs dès lors qu’elle est affichée par la presse spécialisée et les comparateurs comme Comparabanques.fr. BforBank est aujourd’hui récompensée pour trois raisons principales :

Un service client exclusivement géré en interne

BforBank présente l’avantage de détenir en interne l’ensemble de ses conseillers financiers, faisant de son service client un pilier essentiel de la banque. Ce service est composé d’une quarantaine de personnes, toutes spécialisées dans des domaines comme la bourse, la gestion de patrimoine ou le commerce. Leurs compétences sont utilisées en fonction des besoins de chaque client dans le cadre de l’accompagnement personnalisé. Ainsi, un client peut être accompagné par un ou plusieurs conseillers qui prennent le relais en fonction de la problématique rencontrée et de leurs compétences. Aussi, le service client de BforBank est disponible selon une plage horaire élargie en semaine de 8h00 jusqu’à 21h00 et le samedi de 9h00 à 18h00, pour une communication centrée sur le téléphone et la messagerie électronique.

BforBank une banque réactive, accessible et disponible

Dans le cadre de cette deuxième participation au concours du meilleur service client de l’année, BforBank n’a pas essayé de renforcer la qualité de son service le temps de l’évaluation. Pierre Louis Dupy, Directeur des Ressources Humaines et Relation Client

15

chez BforBank, déclare que le service assure le même professionnalisme et la même exigence tout au long de l’année. Certes, on imagine mal un DRH dire l’inverse, toutefois, il n’en demeure pas moins vrai que le service de BforBank s’est doté d’un dispositif de contrôle continu. S’il se caractérise aujourd’hui par trois qualités essentielles : la réactivité, l’accessibilité et la disponibilité de chaque conseiller, c’est que ce résultat qualitatif est sans cesse mesuré sur une grille d’évaluation en interne.

L’engagement pour un service client de qualité et pérenne

Avec ses 120 000 clients, à la fois autonomes et exigeants, BforBank s’engage à maintenir son rang de banque de haute qualité. Ainsi, cette réélection au titre « Elu Service Client de l’Année » confirme la volonté de la banque de pérenniser sa relation avec sa clientèle, l’incitant à améliorer sans cesse son expertise et son excellence.

Source : www.comparabanques.fr, Sophie Barthélémy, édition du 23 octobre 2014.

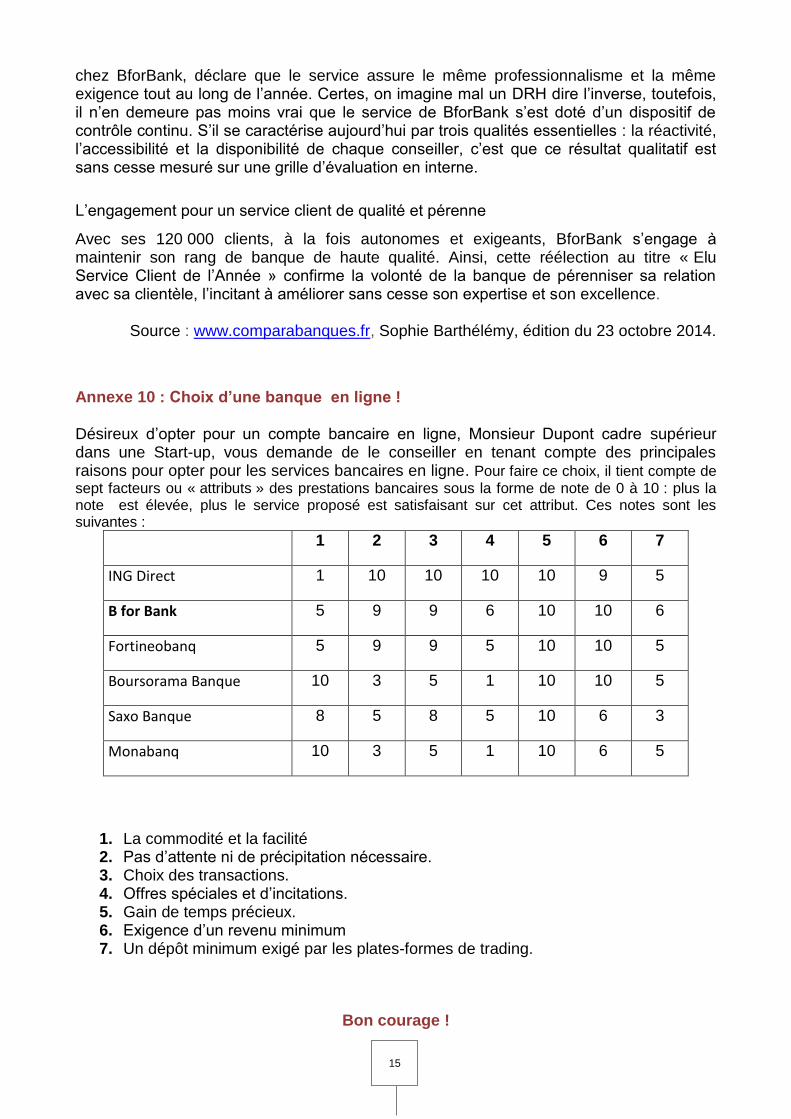

Annexe 10 : Choix d’une banque en ligne !

Désireux d’opter pour un compte bancaire en ligne, Monsieur Dupont cadre supérieur dans une Start-up, vous demande de le conseiller en tenant compte des principales raisons pour opter pour les services bancaires en ligne. Pour faire ce choix, il tient compte de

sept facteurs ou « attributs » des prestations bancaires sous la forme de note de 0 à 10 : plus la note est élevée, plus le service proposé est satisfaisant sur cet attribut. Ces notes sont les suivantes :

1 2 3 4 5 6 7

ING Direct 1 10 10 10 10 9 5

B for Bank 5 9 9 6 10 10 6

Fortineobanq 5 9 9 5 10 10 5

Boursorama Banque 10 3 5 1 10 10 5

Saxo Banque 8 5 8 5 10 6 3

Monabanq 10 3 5 1 10 6 5

1. La commodité et la facilité 2. Pas d’attente ni de précipitation nécessaire. 3. Choix des transactions. 4. Offres spéciales et d’incitations. 5. Gain de temps précieux. 6. Exigence d’un revenu minimum 7. Un dépôt minimum exigé par les plates-formes de trading.

Bon courage !