Embed Size (px)

Citation preview

Directeur de publication : Michel Leroy

Les cours du Cned sont strictement réservés à l’usage privé de leurs destinataires et ne sont pas destinés à une utilisation collective. Les personnes qui s’en serviraient pour d’autres usages, qui en feraient une reproduction intégrale ou partielle, une traduction sans le consentement du Cned, s’exposeraient à des poursuites judiciaires et aux sanctions pénales prévues par le Code de la propriété intellectuelle. Les reproductions par reprographie de livres et de périodiques protégés contenues dans cet ouvrage sont effectuées par le Cned avec l’autorisation du Centre français d’exploitation du droit de copie (20, rue des Grands Augustins, 75006 Paris).

BTS Comptabilité et gestion des organisations2e année

APS 4 - Artemel

Sujet

8 9957 EX PA 023

Aps 4 ARTEMEL

Vous devez, avant de commencer l’étude et la réalisation de l’APS avoir lu le guide Activités Professionnelles de Synthèse.

Fiche d’activité ..............................................................................................................................5

prérequis ............................................................................................................................................9

Contexte de l’Aps ......................................................................................................................11

Tâche à réaliser ............................................................................................................................15

Documents sources ...................................................................................................................17

supports à utiliser .....................................................................................................................31

Fiche bilan Aps ............................................................................................................................39

8 9957 EX PA 025

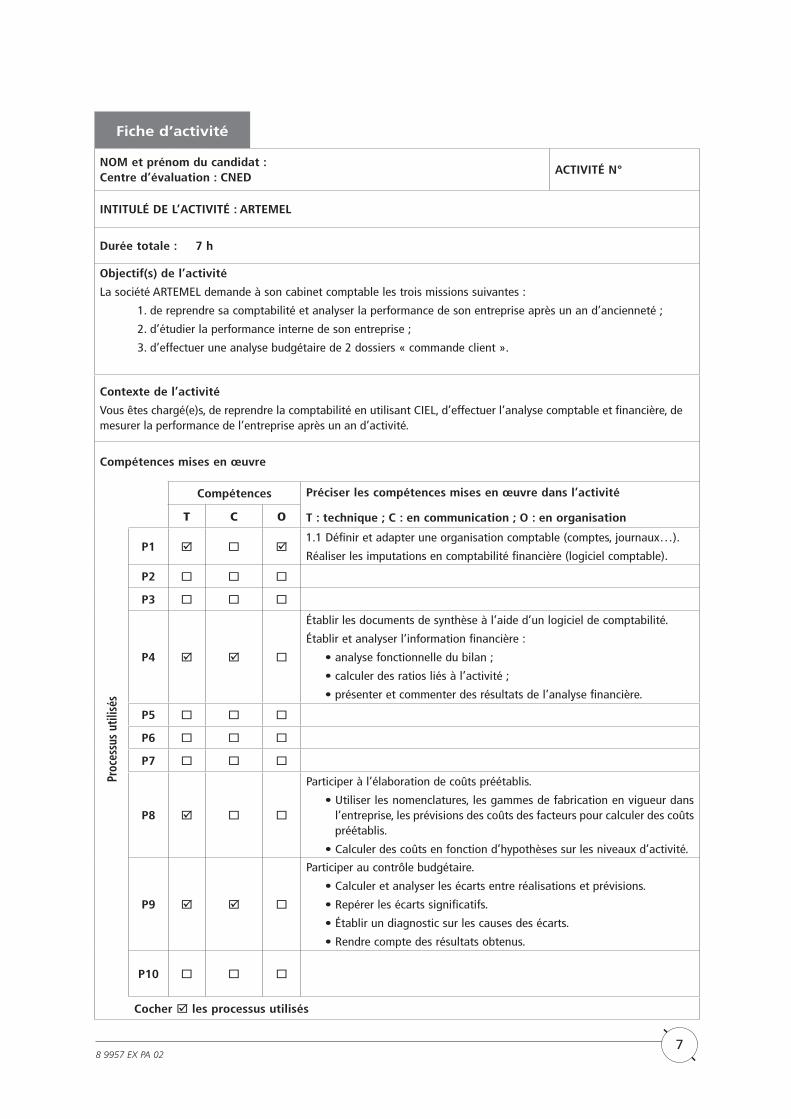

Fiche d’activité

Si vous choisissez de présenter l’APS ARTEMEL à l’examen, vous devrez inclure cette fiche dans votre dossier examen après l’avoir dûment remplie.

8 9957 EX PA 027

Fiche d’activité

NOM et prénom du candidat :Centre d’évaluation : CNED

ACTIVITÉ N°

INTITULÉ DE L’ACTIVITÉ : ARTEMEL

Durée totale : 7 h

Objectif(s) de l’activité

La société ARTEMEL demande à son cabinet comptable les trois missions suivantes :

1. de reprendre sa comptabilité et analyser la performance de son entreprise après un an d’ancienneté ;

2. d’étudier la performance interne de son entreprise ;

3. d’effectuer une analyse budgétaire de 2 dossiers « commande client ».

Contexte de l’activité

Vous êtes chargé(e)s, de reprendre la comptabilité en utilisant CIEL, d’effectuer l’analyse comptable et financière, de mesurer la performance de l’entreprise après un an d’activité.

Compétences mises en œuvre

Proc

essu

s ut

ilisé

s

Compétences Préciser les compétences mises en œuvre dans l’activité

T : technique ; C : en communication ; O : en organisationT C O

P1 1.1 Définir et adapter une organisation comptable (comptes, journaux…).

Réaliser les imputations en comptabilité financière (logiciel comptable).

P2

P3

P4

Établir les documents de synthèse à l’aide d’un logiciel de comptabilité.

Établir et analyser l’information financière :

• analyse fonctionnelle du bilan ;

• calculer des ratios liés à l’activité ;

• présenter et commenter des résultats de l’analyse financière.

P5

P6

P7

P8

Participer à l’élaboration de coûts préétablis.

• Utiliser les nomenclatures, les gammes de fabrication en vigueur dans l’entreprise, les prévisions des coûts des facteurs pour calculer des coûts préétablis.

• Calculer des coûts en fonction d’hypothèses sur les niveaux d’activité.

P9

Participer au contrôle budgétaire.

• Calculer et analyser les écarts entre réalisations et prévisions.

• Repérer les écarts significatifs.

• Établir un diagnostic sur les causes des écarts.

• Rendre compte des résultats obtenus.

P10

Cocher les processus utilisés

8 9957 EX PA 028

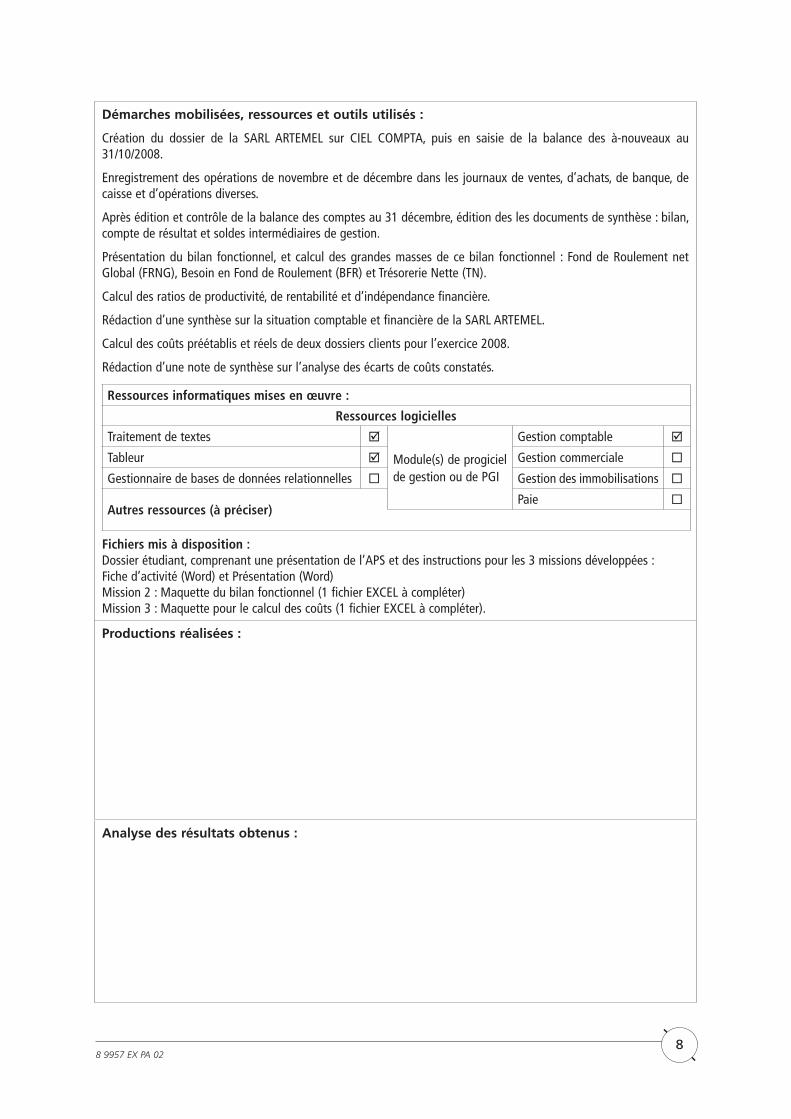

Démarches mobilisées, ressources et outils utilisés :

Création du dossier de la SARL ARTEMEL sur CIEL COMPTA, puis en saisie de la balance des à-nouveaux au 31/10/2008.

Enregistrement des opérations de novembre et de décembre dans les journaux de ventes, d’achats, de banque, de caisse et d’opérations diverses.

Après édition et contrôle de la balance des comptes au 31 décembre, édition des les documents de synthèse : bilan, compte de résultat et soldes intermédiaires de gestion.

Présentation du bilan fonctionnel, et calcul des grandes masses de ce bilan fonctionnel : Fond de Roulement net Global (FRNG), Besoin en Fond de Roulement (BFR) et Trésorerie Nette (TN).

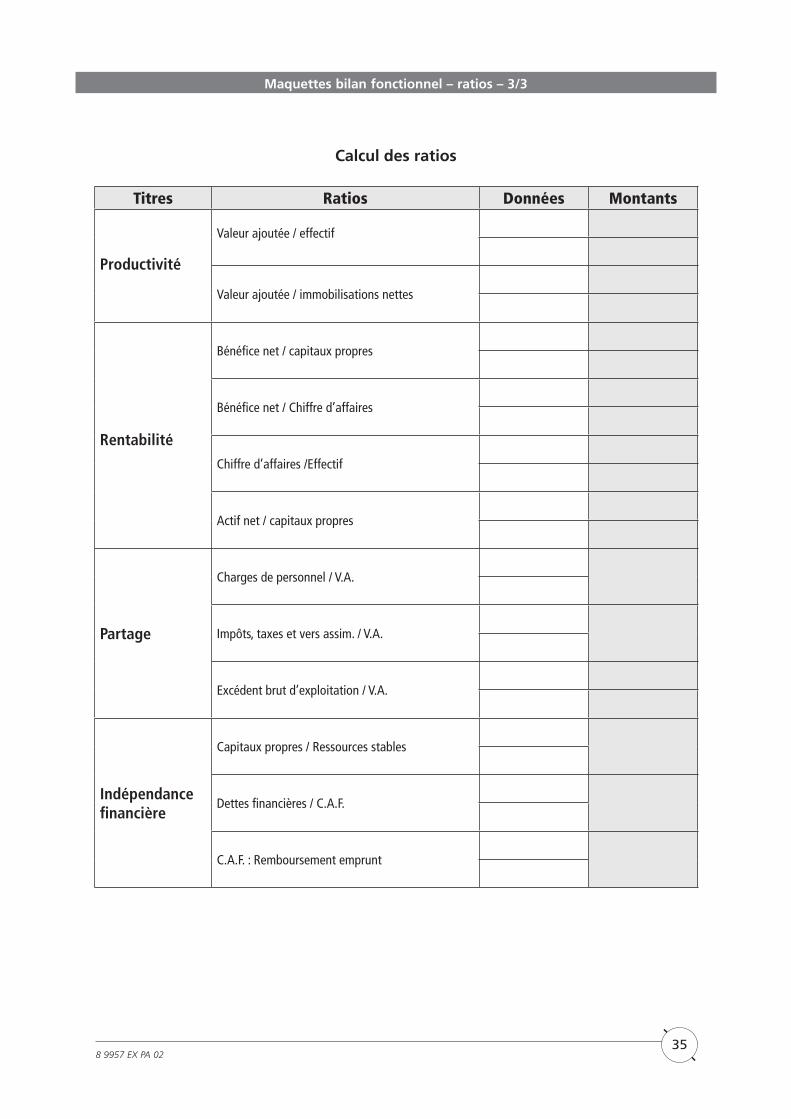

Calcul des ratios de productivité, de rentabilité et d’indépendance financière.

Rédaction d’une synthèse sur la situation comptable et financière de la SARL ARTEMEL.

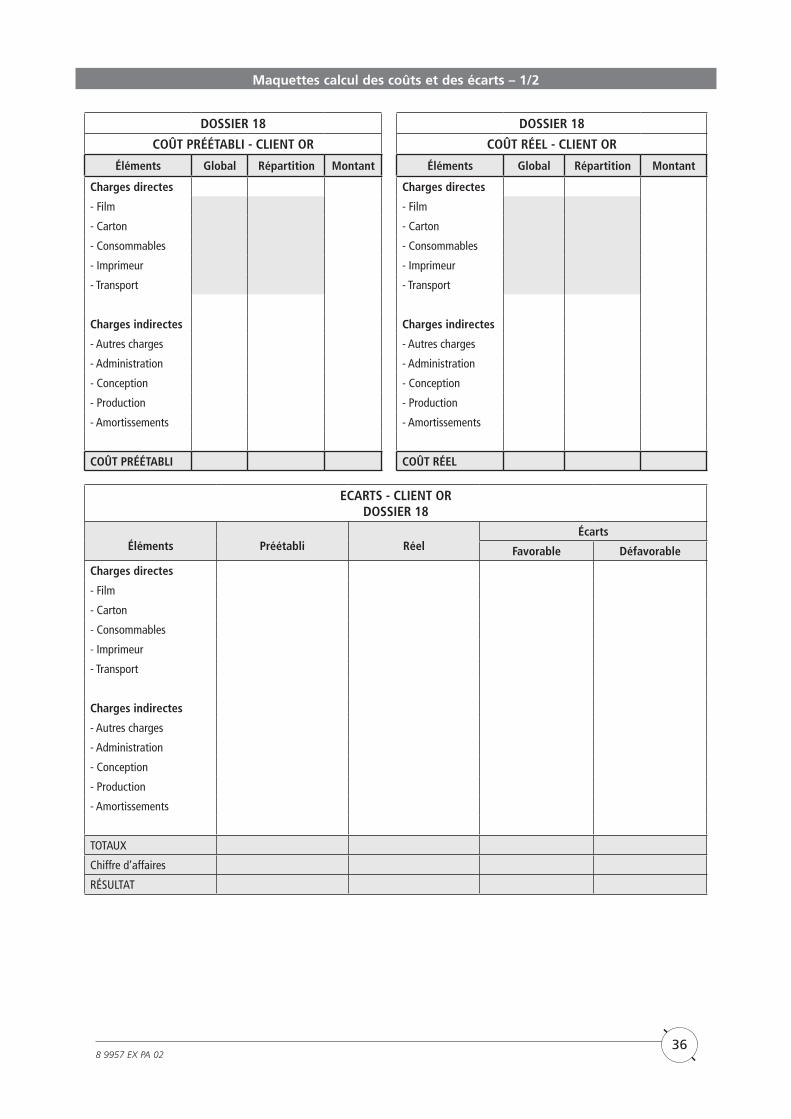

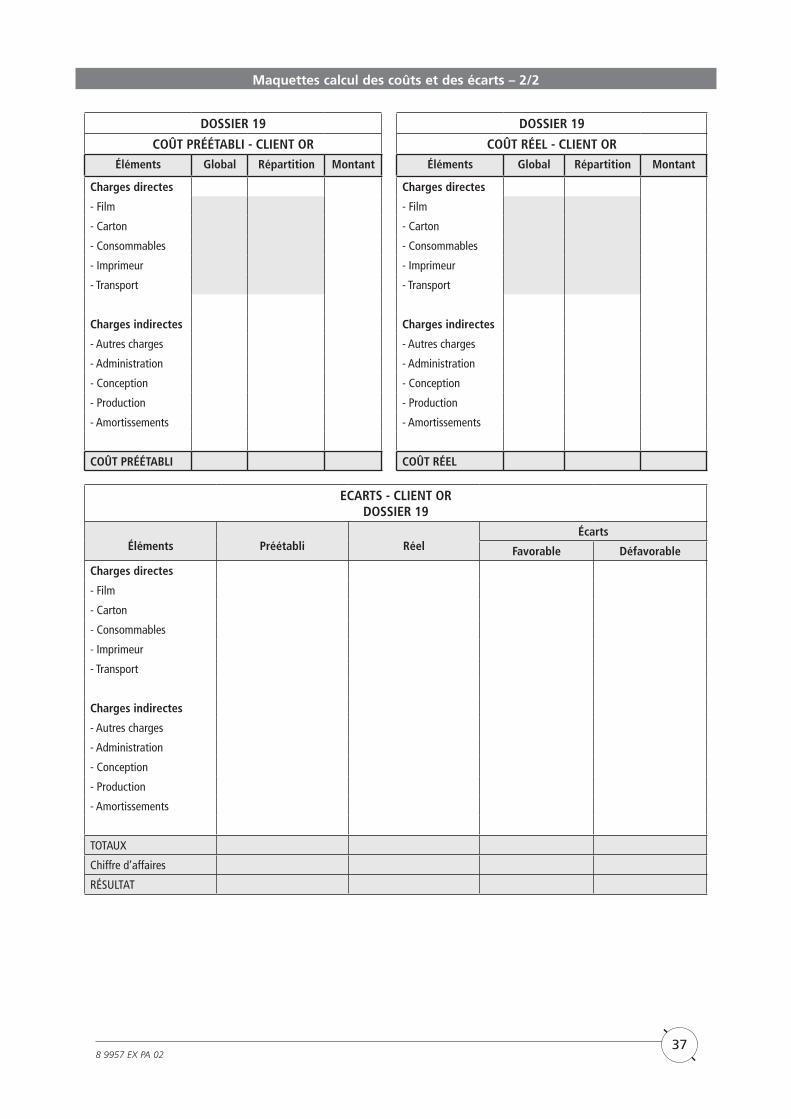

Calcul des coûts préétablis et réels de deux dossiers clients pour l’exercice 2008.

Rédaction d’une note de synthèse sur l’analyse des écarts de coûts constatés.

Ressources informatiques mises en œuvre :

Ressources logicielles

Traitement de textes

Module(s) de progiciel de gestion ou de PGI

Gestion comptable

Tableur Gestion commerciale

Gestionnaire de bases de données relationnelles Gestion des immobilisations

Autres ressources (à préciser)Paie

Fichiers mis à disposition : Dossier étudiant, comprenant une présentation de l’APS et des instructions pour les 3 missions développées :Fiche d’activité (Word) et Présentation (Word) Mission 2 : Maquette du bilan fonctionnel (1 fichier EXCEL à compléter)Mission 3 : Maquette pour le calcul des coûts (1 fichier EXCEL à compléter).

Productions réalisées :

Analyse des résultats obtenus :

8 9957 EX PA 029

prérequis

8 9957 EX PA 0210

Les prérequis nécessaires

Vous trouverez dans cette rubrique les compétences et les connaissances à acquérir avant de faire l'APS.

Pour effectuer l’APS Artemel, vous devez maîtriser le contenu des cours de 2e année suivants :

• processus 4 (fascicule 3865) :

– Séquence 5 : analyse fonctionnelle du compte résultat ;

– Séquence 6 : analyse fonctionnelle du bilan.

• processus 8-9 (fascicule 4021) :

– Séquence 2 : les coûts préétablis ;

– Séquence 9 : le contrôle budgétaire.

Il est également nécessaire que vous sachiez utiliser :

• le logiciel Ciel comptabilité : vous utiliserez l’ouvrage Plein Pot CIEL 2008 de Foucher et vous consulterez dans votre guide les fiches d’aide à l’utilisation de ce logiciel ;

• le tableur Excel : vous devez avoir préalablement étudié le chapitre 2 du guide APS.

8 9957 EX PA 0211

Contexte de l’Aps

8 9957 EX PA 0212

1. Le thèmeLa société ARTEMEL, nouvellement créée à l’aide de l’ancien employeur de madame EMEL, demande à son cabinet comptable :

• de reprendre sa comptabilité ;

• d’analyser la performance de son entreprise après un an d’ancienneté.

2. L’entreprise ARTEMELARTEMEL, créée sous forme d’une SARL par d’anciens salariés de la société le 1er janvier 2002, est située au 15, rue des utilisateurs - 95200 DOMONT.

Son capital de 50 000 € est divisé en 500 parts sociales.

Elle a pour activité la conception d’affiches pour les publicités sur les lieux de ventes (PLV).

8 salariés assurent les tâches administratives de conception et de production. Quant à l’impression et la livraison, elles sont assurées par des sous-traitants.

Sa clientèle est composée essentiellement de grandes entreprises.

Ses fournisseurs se limitent à la sous-traitance, vue l’activité de l’entreprise.

La concurrence dans la région est très importante d’où la qualité des produits, le respect des délais et des prix compétitifs sont la règle dans l’entreprise.

a. Organisation de la production : traitement d’un dossier 1 Enregistrement de la commande

2 Définition du produit (image, texte, taille)

3 Création du produit

4 Acceptation du produit fini (signature du client)

5 Lancement de la production des films

6 Envoi du film à l’imprimeur

7 Réception des affiches

8 Collage des affiches sur des cartons

9 Emballage

10 Expédition.

8 9957 EX PA 0213

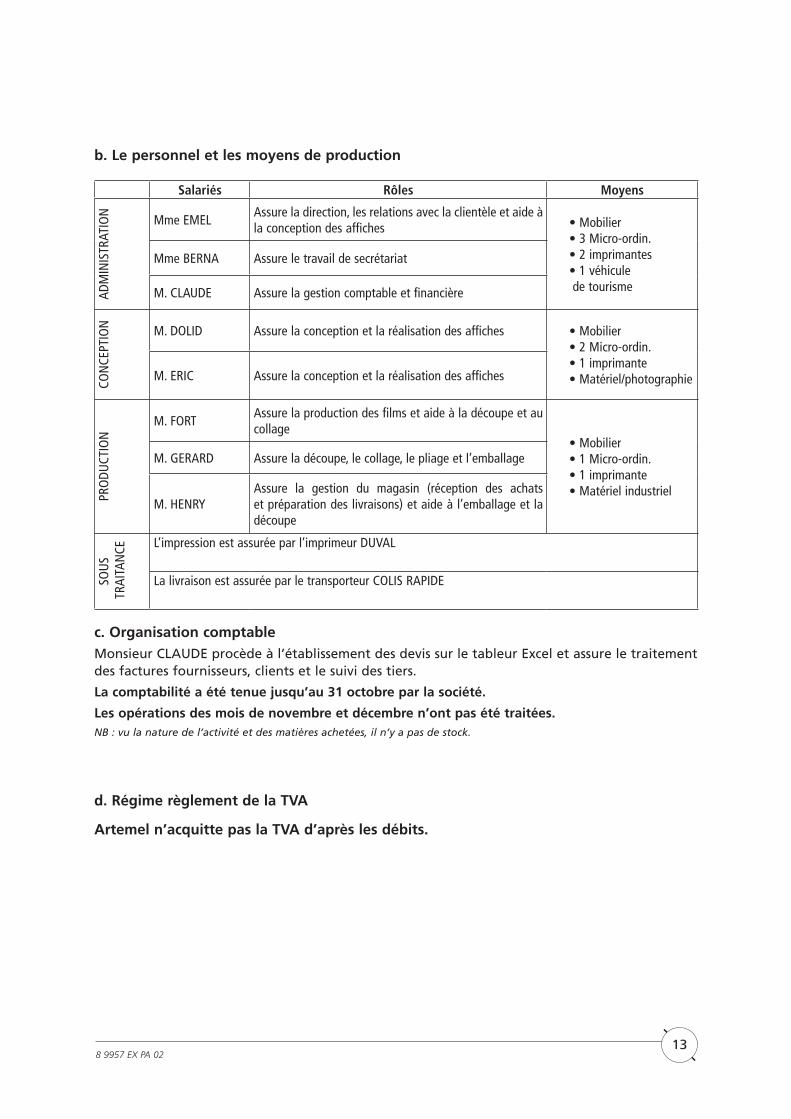

b. Le personnel et les moyens de production

Salariés Rôles Moyens

ADM

INIS

TRAT

ION

Mme EMELAssure la direction, les relations avec la clientèle et aide à la conception des affiches • Mobilier

• 3 Micro-ordin. • 2 imprimantes • 1 véhicule de tourisme

Mme BERNA Assure le travail de secrétariat

M. CLAUDE Assure la gestion comptable et financière

CON

CEPT

ION M. DOLID Assure la conception et la réalisation des affiches • Mobilier

• 2 Micro-ordin. • 1 imprimante • Matériel/photographieM. ERIC Assure la conception et la réalisation des affiches

PRO

DUCT

ION

M. FORTAssure la production des films et aide à la découpe et au collage

• Mobilier • 1 Micro-ordin. • 1 imprimante • Matériel industriel

M. GERARD Assure la découpe, le collage, le pliage et l’emballage

M. HENRYAssure la gestion du magasin (réception des achats et préparation des livraisons) et aide à l’emballage et la découpe

SOU

S T

RAIT

ANCE L’impression est assurée par l’imprimeur DUVAL

La livraison est assurée par le transporteur COLIS RAPIDE

c. Organisation comptableMonsieur CLAUDE procède à l’établissement des devis sur le tableur Excel et assure le traitement des factures fournisseurs, clients et le suivi des tiers.

La comptabilité a été tenue jusqu’au 31 octobre par la société.

Les opérations des mois de novembre et décembre n’ont pas été traitées.NB : vu la nature de l’activité et des matières achetées, il n’y a pas de stock.

d. Régime règlement de la TVA

Artemel n’acquitte pas la TVA d’après les débits.

8 9957 EX PA 0214

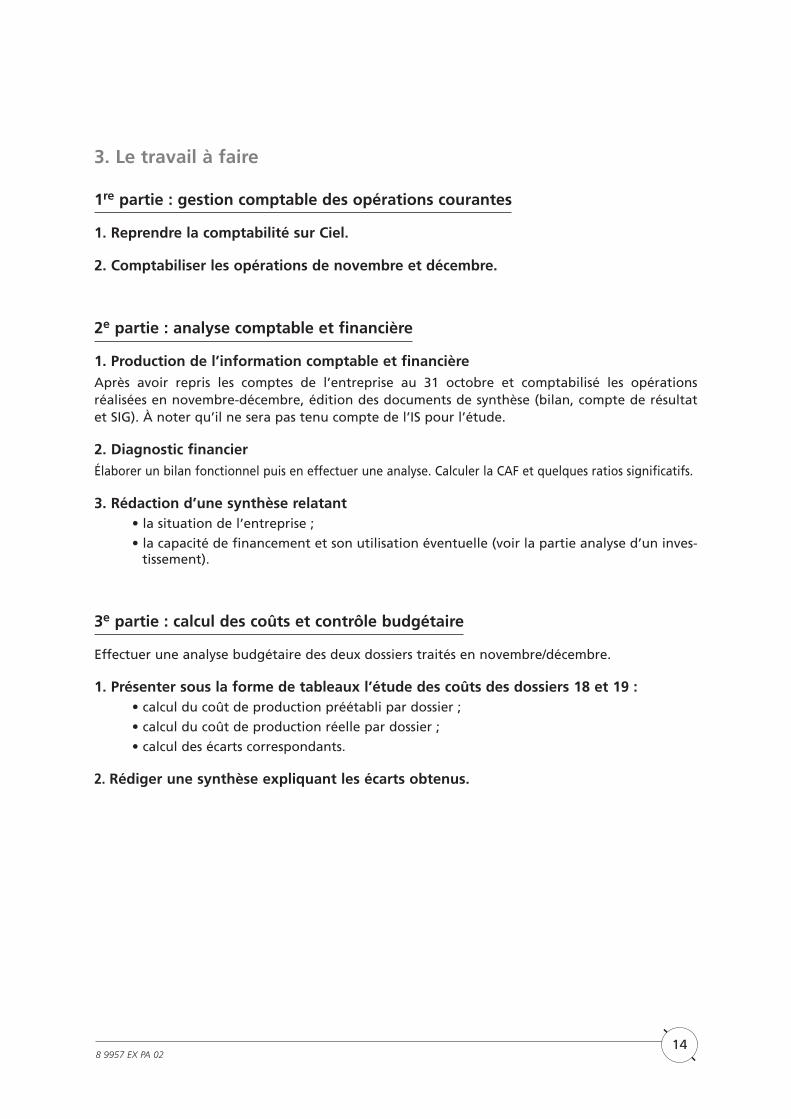

3. Le travail à faire

1re partie : gestion comptable des opérations courantes

1. Reprendre la comptabilité sur Ciel.

2. Comptabiliser les opérations de novembre et décembre.

2e partie : analyse comptable et financière

1. Production de l’information comptable et financièreAprès avoir repris les comptes de l’entreprise au 31 octobre et comptabilisé les opérations réalisées en novembre-décembre, édition des documents de synthèse (bilan, compte de résultat et SIG). À noter qu’il ne sera pas tenu compte de l’IS pour l’étude.

2. Diagnostic financierÉlaborer un bilan fonctionnel puis en effectuer une analyse. Calculer la CAF et quelques ratios significatifs.

3. Rédaction d’une synthèse relatant• la situation de l’entreprise ;

• la capacité de financement et son utilisation éventuelle (voir la partie analyse d’un inves-tissement).

3e partie : calcul des coûts et contrôle budgétaire

Effectuer une analyse budgétaire des deux dossiers traités en novembre/décembre.

1. Présenter sous la forme de tableaux l’étude des coûts des dossiers 18 et 19 :• calcul du coût de production préétabli par dossier ;

• calcul du coût de production réelle par dossier ;

• calcul des écarts correspondants.

2. Rédiger une synthèse expliquant les écarts obtenus.

8 9957 EX PA 0215

Tâches à réaliser

8 9957 EX PA 0216

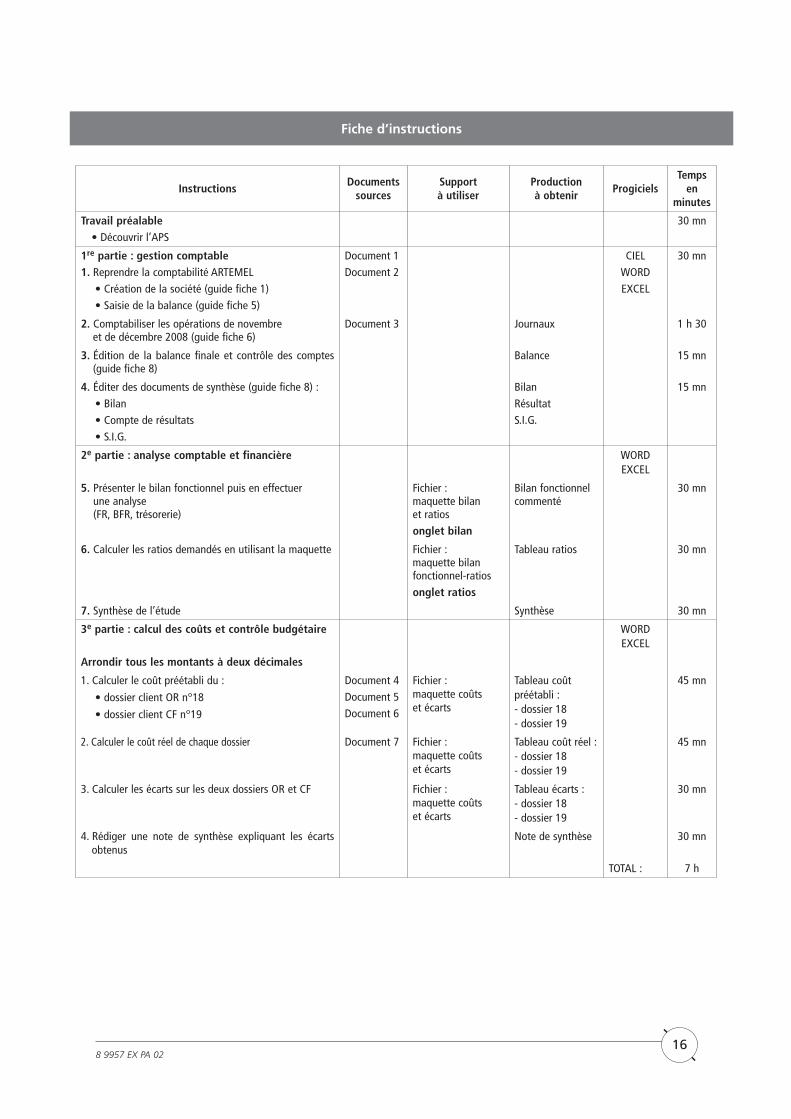

InstructionsDocuments

sourcesSupport à utiliser

Production à obtenir

ProgicielsTemps

en minutes

Travail préalable• Découvrir l’APS

30 mn

1re partie : gestion comptable1. Reprendre la comptabilité ARTEMEL

• Création de la société (guide fiche 1)• Saisie de la balance (guide fiche 5)

Document 1Document 2

CIELWORDEXCEL

30 mn

2. Comptabiliser les opérations de novembre et de décembre 2008 (guide fiche 6)

Document 3 Journaux 1 h 30

3. Édition de la balance finale et contrôle des comptes(guide fiche 8)

Balance 15 mn

4. Éditer des documents de synthèse (guide fiche 8) :• Bilan• Compte de résultats• S.I.G.

BilanRésultatS.I.G.

15 mn

2e partie : analyse comptable et financière WORDEXCEL

5. Présenter le bilan fonctionnel puis en effectuer une analyse (FR, BFR, trésorerie)

Fichier : maquette bilan et ratios onglet bilan

Bilan fonctionnel commenté

30 mn

6. Calculer les ratios demandés en utilisant la maquette Fichier : maquette bilan fonctionnel-ratios onglet ratios

Tableau ratios 30 mn

7. Synthèse de l’étude Synthèse 30 mn

3e partie : calcul des coûts et contrôle budgétaire WORDEXCEL

Arrondir tous les montants à deux décimales

1. Calculer le coût préétabli du :

• dossier client OR n°18

• dossier client CF n°19

Document 4Document 5Document 6

Fichier : maquette coûts et écarts

Tableau coûtpréétabli :- dossier 18- dossier 19

45 mn

2. Calculer le coût réel de chaque dossier Document 7 Fichier : maquette coûts et écarts

Tableau coût réel :- dossier 18- dossier 19

45 mn

3. Calculer les écarts sur les deux dossiers OR et CF Fichier : maquette coûts et écarts

Tableau écarts : - dossier 18- dossier 19

30 mn

4. Rédiger une note de synthèse expliquant les écarts obtenus

Note de synthèse 30 mn

TOTAL : 7 h

Fiche d’instructions

8 9957 EX PA 0217

Documents sources

8 9957 EX PA 0218

Liste des documents à consulter

Document 1 : Fiche d’identité de l’entreprise

Document 2 : Balance au 31 octobre 2008

Document 3 : Opérations des mois de novembre et décembre 2008

Document 4 : prévisions pour l’année 2008

Document 5 : Commande client OR (Dossier 18)

Document 6 : Commande client CF (Dossier 19)

Document 7 : Coût réel des dossiers OR et CF

8 9957 EX PA 0219

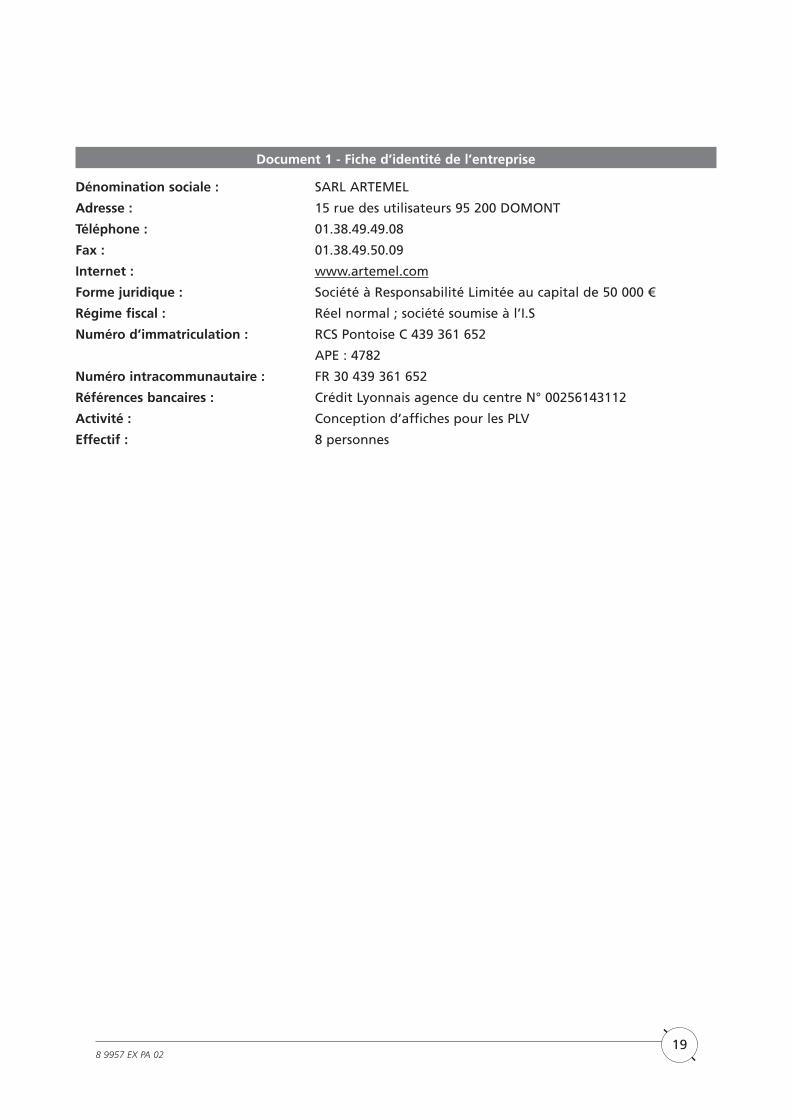

Document 1 - Fiche d’identité de l’entreprise

Dénomination sociale : SARL ARTEMEL

Adresse : 15 rue des utilisateurs 95 200 DOMONT

Téléphone : 01.38.49.49.08

Fax : 01.38.49.50.09

Internet : www.artemel.com

Forme juridique : Société à Responsabilité Limitée au capital de 50 000 €

Régime fiscal : Réel normal ; société soumise à l’I.S

Numéro d’immatriculation : RCS Pontoise C 439 361 652

APE : 4782

Numéro intracommunautaire : FR 30 439 361 652

Références bancaires : Crédit Lyonnais agence du centre N° 00256143112

Activité : Conception d’affiches pour les PLV

Effectif : 8 personnes

8 9957 EX PA 0220

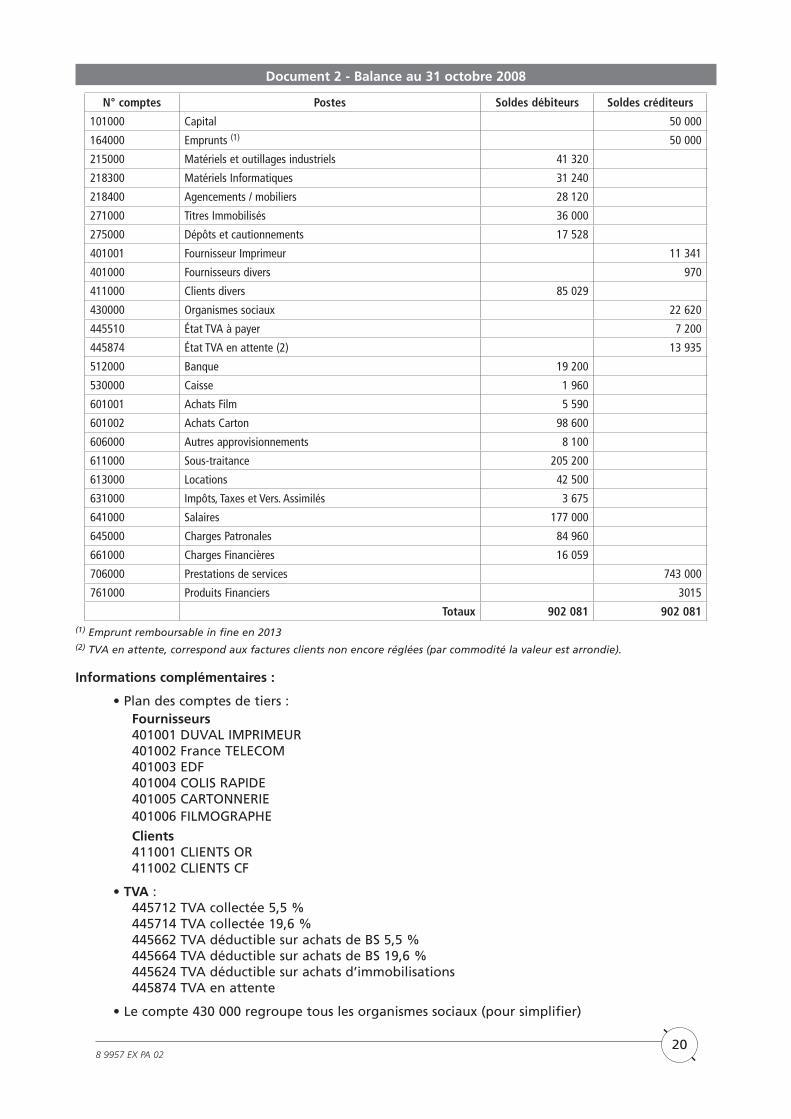

Document 2 - Balance au 31 octobre 2008

N° comptes Postes Soldes débiteurs Soldes créditeurs

101000 Capital 50 000

164000 Emprunts (1) 50 000

215000 Matériels et outillages industriels 41 320

218300 Matériels Informatiques 31 240

218400 Agencements / mobiliers 28 120

271000 Titres Immobilisés 36 000

275000 Dépôts et cautionnements 17 528

401001 Fournisseur Imprimeur 11 341

401000 Fournisseurs divers 970

411000 Clients divers 85 029

430000 Organismes sociaux 22 620

445510 État TVA à payer 7 200

445874 État TVA en attente (2) 13 935

512000 Banque 19 200

530000 Caisse 1 960

601001 Achats Film 5 590

601002 Achats Carton 98 600

606000 Autres approvisionnements 8 100

611000 Sous-traitance 205 200

613000 Locations 42 500

631000 Impôts, Taxes et Vers. Assimilés 3 675

641000 Salaires 177 000

645000 Charges Patronales 84 960

661000 Charges Financières 16 059

706000 Prestations de services 743 000

761000 Produits Financiers 3015

Totaux 902 081 902 081(1) Emprunt remboursable in fine en 2013(2) TVA en attente, correspond aux factures clients non encore réglées (par commodité la valeur est arrondie).

Informations complémentaires :

• Plan des comptes de tiers :Fournisseurs401001 DUVAL IMPRIMEUR401002 France TELECOM401003 EDF401004 COLIS RAPIDE401005 CARTONNERIE401006 FILMOGRAPHE

Clients411001 CLIENTS OR411002 CLIENTS CF

• TVA :445712 TVA collectée 5,5 %445714 TVA collectée 19,6 %445662 TVA déductible sur achats de BS 5,5 %445664 TVA déductible sur achats de BS 19,6 %445624 TVA déductible sur achats d’immobilisations445874 TVA en attente

• Le compte 430 000 regroupe tous les organismes sociaux (pour simplifier)

8 9957 EX PA 0221

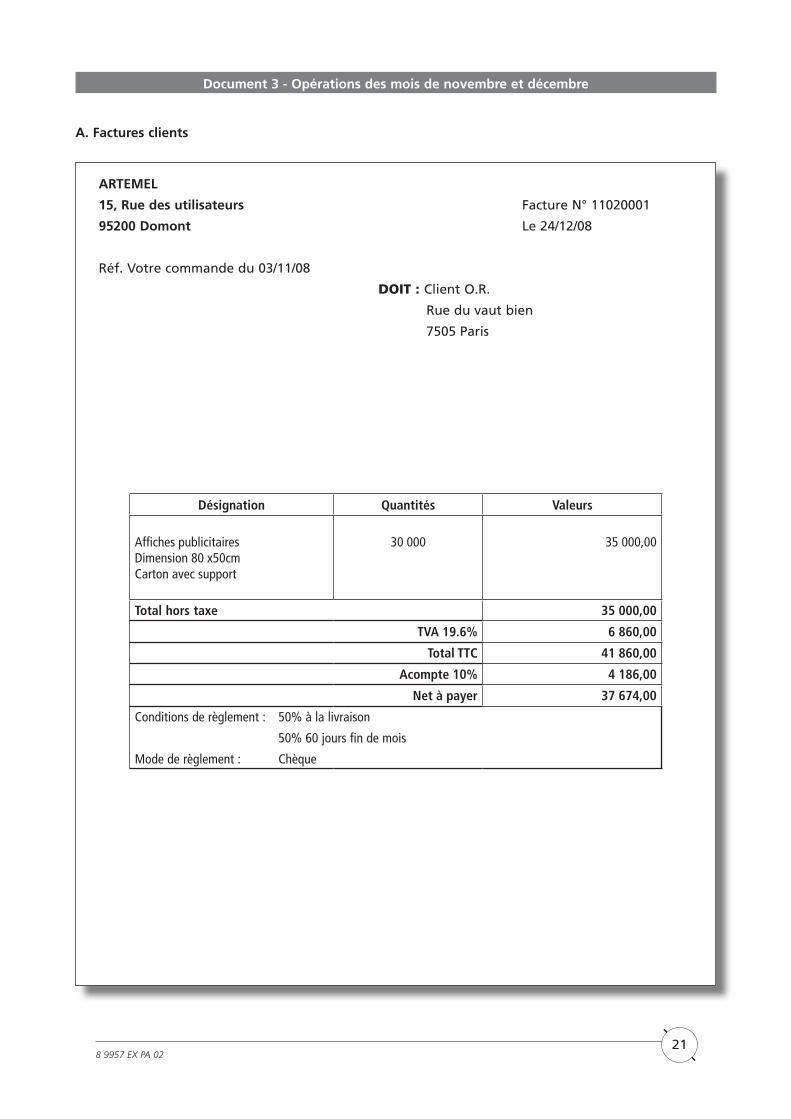

Document 3 - Opérations des mois de novembre et décembre

A. Factures clients

ARTEMEL

15, Rue des utilisateurs Facture N° 11020001

95200 Domont Le 24/12/08

Réf. Votre commande du 03/11/08

DOIT : Client O.R.

Rue du vaut bien

7505 Paris

Désignation Quantités Valeurs

Affiches publicitairesDimension 80 x50cmCarton avec support

30 000 35 000,00

Total hors taxe 35 000,00

TVA 19.6% 6 860,00

Total TTC 41 860,00

Acompte 10% 4 186,00

Net à payer 37 674,00

Conditions de règlement : 50% à la livraison

50% 60 jours fin de mois

Mode de règlement : Chèque

8 9957 EX PA 0222

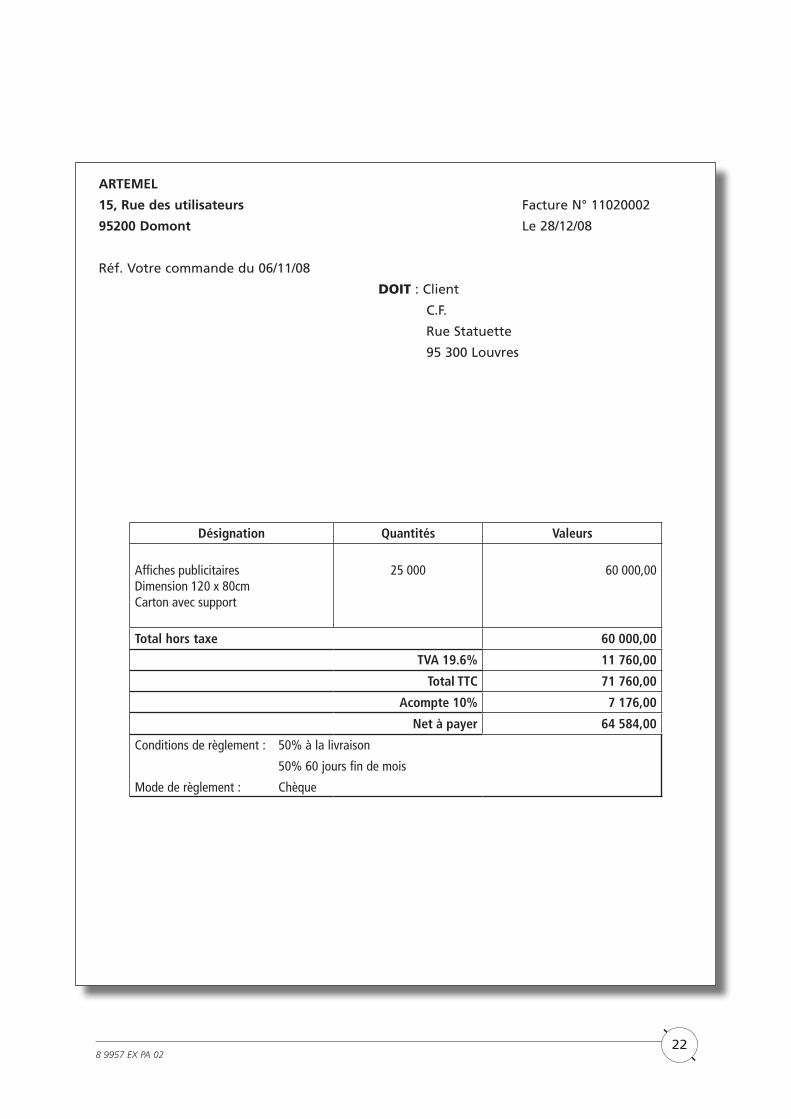

ARTEMEL

15, Rue des utilisateurs Facture N° 11020002

95200 Domont Le 28/12/08

Réf. Votre commande du 06/11/08

DOIT : Client

C.F.

Rue Statuette

95 300 Louvres

Désignation Quantités Valeurs

Affiches publicitairesDimension 120 x 80cmCarton avec support

25 000 60 000,00

Total hors taxe 60 000,00

TVA 19.6% 11 760,00

Total TTC 71 760,00

Acompte 10% 7 176,00

Net à payer 64 584,00

Conditions de règlement : 50% à la livraison

50% 60 jours fin de mois

Mode de règlement : Chèque

8 9957 EX PA 0223

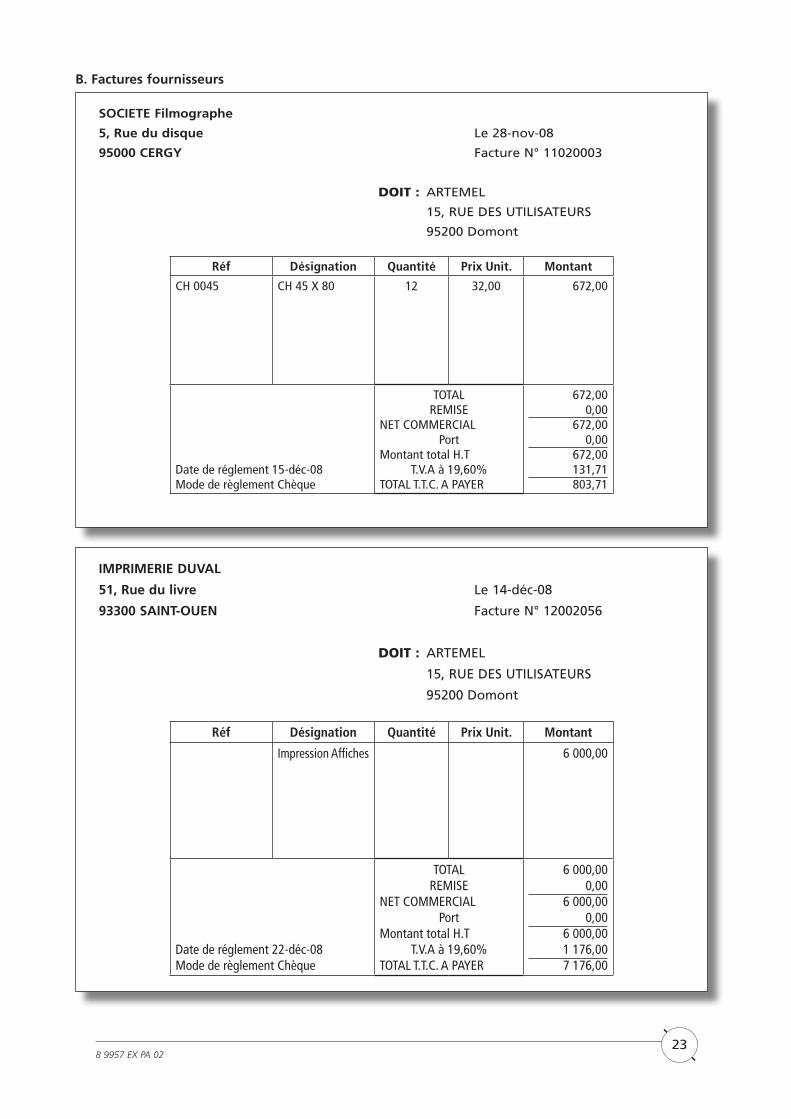

B. Factures fournisseurs

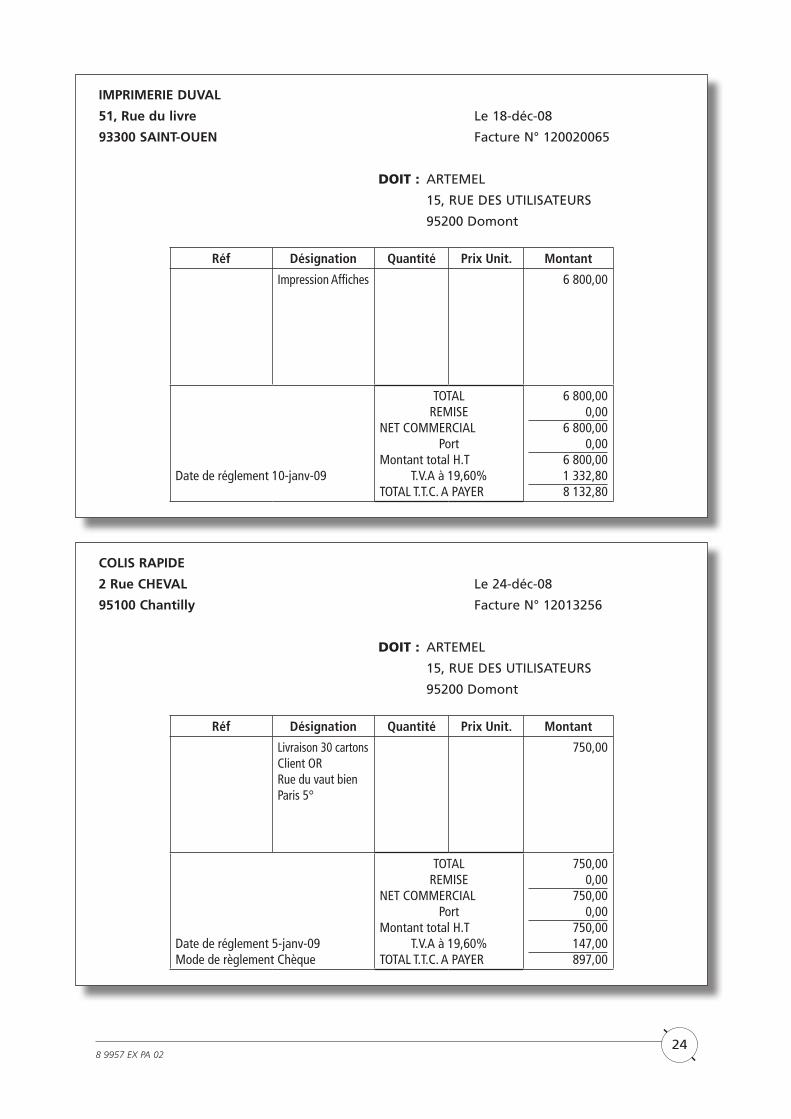

IMPRIMERIE DUVAL

51, Rue du livre Le 14-déc-08

93300 SAINT-OUEN Facture N° 12002056

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

Impression Affiches 6 000,00

Date de réglement 22-déc-08Mode de règlement Chèque

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

6 000,000,00

6 000,000,00

6 000,001 176,007 176,00

SOCIETE Filmographe

5, Rue du disque Le 28-nov-08

95000 CERGY Facture N° 11020003

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

CH 0045 CH 45 X 80 12 32,00 672,00

Date de réglement 15-déc-08Mode de règlement Chèque

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

672,000,00

672,000,00

672,00131,71803,71

8 9957 EX PA 0224

COLIS RAPIDE

2 Rue CHEVAL Le 24-déc-08

95100 Chantilly Facture N° 12013256

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

Livraison 30 cartons Client ORRue du vaut bienParis 5°

750,00

Date de réglement 5-janv-09Mode de règlement Chèque

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

750,000,00

750,000,00

750,00147,00897,00

IMPRIMERIE DUVAL

51, Rue du livre Le 18-déc-08

93300 SAINT-OUEN Facture N° 120020065

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

Impression Affiches 6 800,00

Date de réglement 10-janv-09

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

6 800,000,00

6 800,000,00

6 800,001 332,808 132,80

8 9957 EX PA 0225

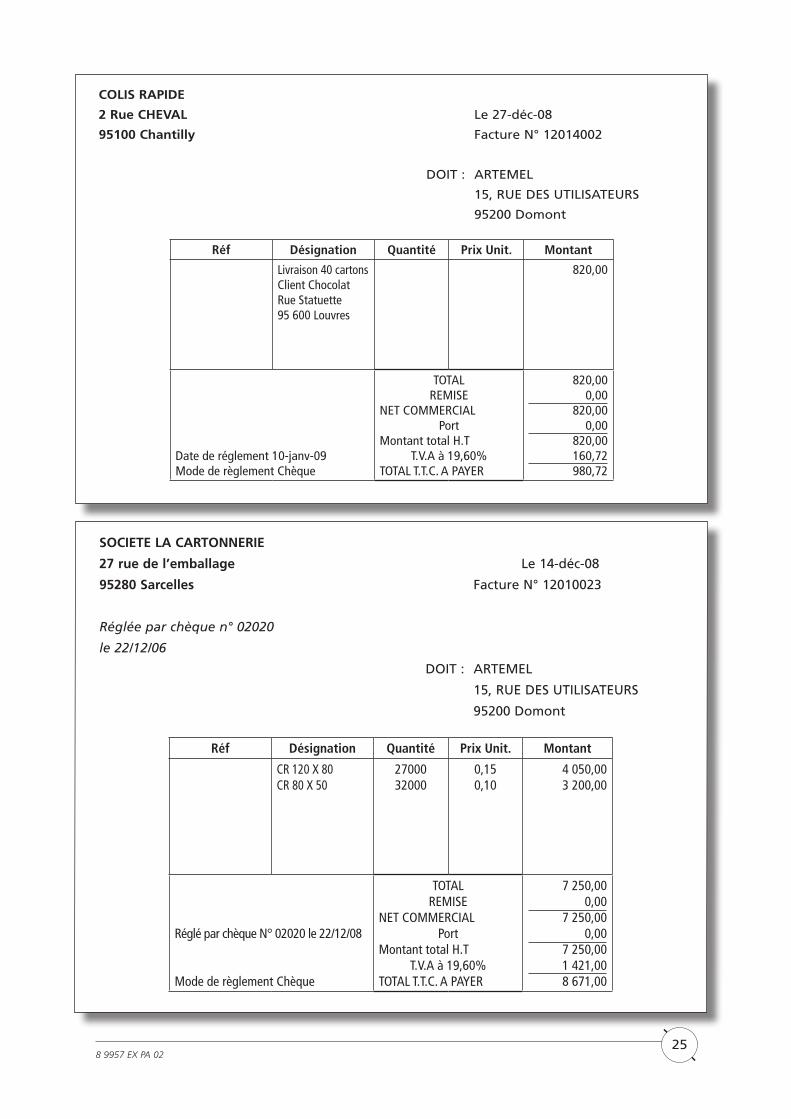

COLIS RAPIDE

2 Rue CHEVAL Le 27-déc-08

95100 Chantilly Facture N° 12014002

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

Livraison 40 cartons Client ChocolatRue Statuette95 600 Louvres

820,00

Date de réglement 10-janv-09Mode de règlement Chèque

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

820,000,00

820,000,00

820,00160,72980,72

SOCIETE LA CARTONNERIE

27 rue de l’emballage Le 14-déc-08

95280 Sarcelles Facture N° 12010023

Réglée par chèque n° 02020

le 22/12/06

DOIT : ARTEMEL

15, RUE DES UTILISATEURS

95200 Domont

Réf Désignation Quantité Prix Unit. Montant

CR 120 X 80CR 80 X 50

2700032000

0,150,10

4 050,003 200,00

Réglé par chèque N° 02020 le 22/12/08

Mode de règlement Chèque

TOTALREMISE

NET COMMERCIALPort

Montant total H.TT.V.A à 19,60%

TOTAL T.T.C. A PAYER

7 250,000,00

7 250,000,00

7 250,001 421,008 671,00

8 9957 EX PA 0226

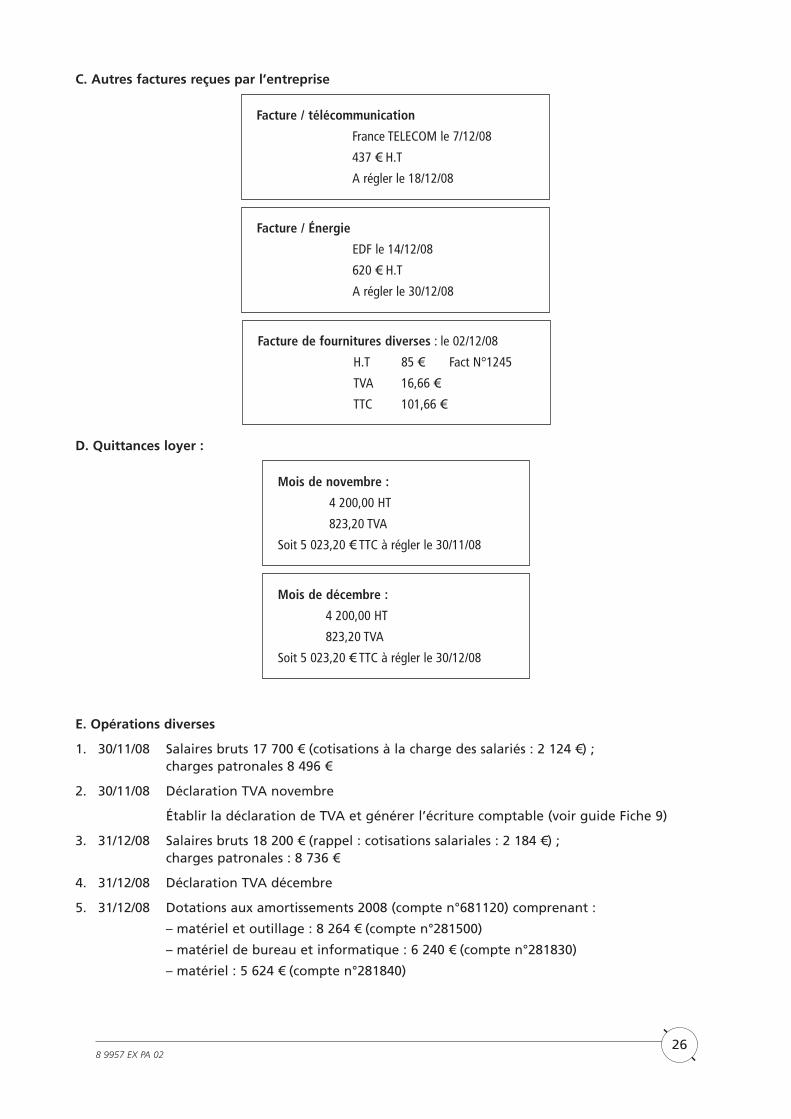

C. Autres factures reçues par l’entreprise

Facture / télécommunication

France TELECOM le 7/12/08

437 € H.T

A régler le 18/12/08

Facture / Énergie

EDF le 14/12/08

620 € H.T

A régler le 30/12/08

Facture de fournitures diverses : le 02/12/08

H.T 85 € Fact N°1245

TVA 16,66 €

TTC 101,66 €

D. Quittances loyer :

Mois de novembre :

4 200,00 HT

823,20 TVA

Soit 5 023,20 € TTC à régler le 30/11/08

Mois de décembre :

4 200,00 HT

823,20 TVA

Soit 5 023,20 € TTC à régler le 30/12/08

E. Opérations diverses

1. 30/11/08 Salaires bruts 17 700 € (cotisations à la charge des salariés : 2 124 €) ; charges patronales 8 496 €

2. 30/11/08 Déclaration TVA novembre

Établir la déclaration de TVA et générer l’écriture comptable (voir guide Fiche 9)

3. 31/12/08 Salaires bruts 18 200 € (rappel : cotisations salariales : 2 184 €) ;charges patronales : 8 736 €

4. 31/12/08 Déclaration TVA décembre

5. 31/12/08 Dotations aux amortissements 2008 (compte n°681120) comprenant :

– matériel et outillage : 8 264 € (compte n°281500)

– matériel de bureau et informatique : 6 240 € (compte n°281830)

– matériel : 5 624 € (compte n°281840)

8 9957 EX PA 0227

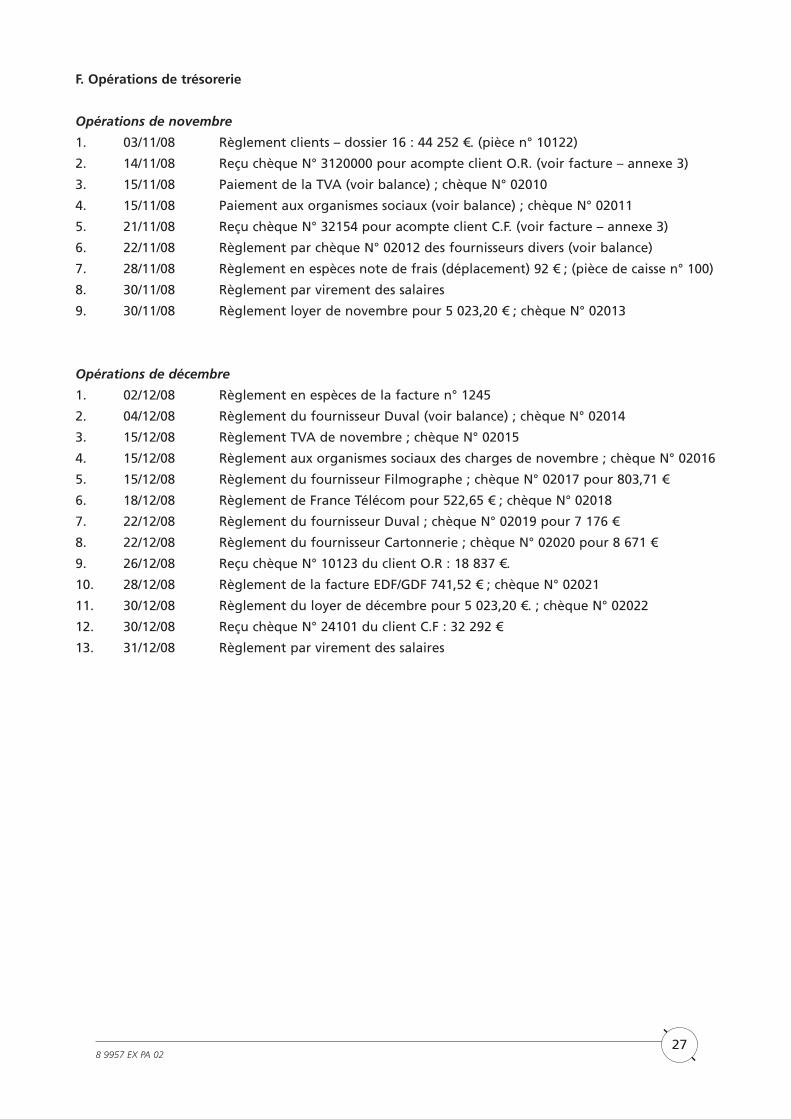

F. Opérations de trésorerie

Opérations de novembre

1. 03/11/08 Règlement clients – dossier 16 : 44 252 €. (pièce n° 10122)

2. 14/11/08 Reçu chèque N° 3120000 pour acompte client O.R. (voir facture – annexe 3)

3. 15/11/08 Paiement de la TVA (voir balance) ; chèque N° 02010

4. 15/11/08 Paiement aux organismes sociaux (voir balance) ; chèque N° 02011

5. 21/11/08 Reçu chèque N° 32154 pour acompte client C.F. (voir facture – annexe 3)

6. 22/11/08 Règlement par chèque N° 02012 des fournisseurs divers (voir balance)

7. 28/11/08 Règlement en espèces note de frais (déplacement) 92 € ; (pièce de caisse n° 100)

8. 30/11/08 Règlement par virement des salaires

9. 30/11/08 Règlement loyer de novembre pour 5 023,20 € ; chèque N° 02013

Opérations de décembre

1. 02/12/08 Règlement en espèces de la facture n° 1245

2. 04/12/08 Règlement du fournisseur Duval (voir balance) ; chèque N° 02014

3. 15/12/08 Règlement TVA de novembre ; chèque N° 02015

4. 15/12/08 Règlement aux organismes sociaux des charges de novembre ; chèque N° 02016

5. 15/12/08 Règlement du fournisseur Filmographe ; chèque N° 02017 pour 803,71 €

6. 18/12/08 Règlement de France Télécom pour 522,65 € ; chèque N° 02018

7. 22/12/08 Règlement du fournisseur Duval ; chèque N° 02019 pour 7 176 €

8. 22/12/08 Règlement du fournisseur Cartonnerie ; chèque N° 02020 pour 8 671 €

9. 26/12/08 Reçu chèque N° 10123 du client O.R : 18 837 €.

10. 28/12/08 Règlement de la facture EDF/GDF 741,52 € ; chèque N° 02021

11. 30/12/08 Règlement du loyer de décembre pour 5 023,20 €. ; chèque N° 02022

12. 30/12/08 Reçu chèque N° 24101 du client C.F : 32 292 €

13. 31/12/08 Règlement par virement des salaires

8 9957 EX PA 0228

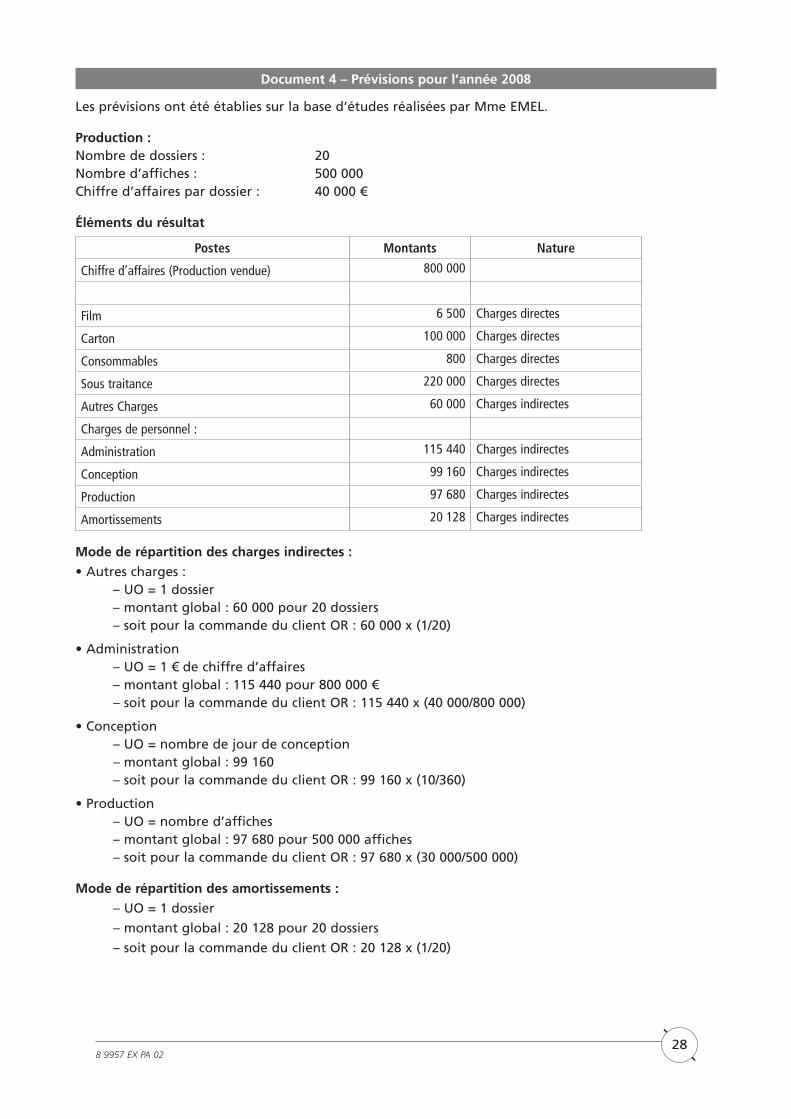

Document 4 – Prévisions pour l’année 2008

Les prévisions ont été établies sur la base d’études réalisées par Mme EMEL.

Production :Nombre de dossiers : 20Nombre d’affiches : 500 000Chiffre d’affaires par dossier : 40 000 €

Éléments du résultat

Postes Montants Nature

Chiffre d’affaires (Production vendue) 800 000

Film 6 500 Charges directes

Carton 100 000 Charges directes

Consommables 800 Charges directes

Sous traitance 220 000 Charges directes

Autres Charges 60 000 Charges indirectes

Charges de personnel :

Administration 115 440 Charges indirectes

Conception 99 160 Charges indirectes

Production 97 680 Charges indirectes

Amortissements 20 128 Charges indirectes

Mode de répartition des charges indirectes :

• Autres charges :– UO = 1 dossier– montant global : 60 000 pour 20 dossiers– soit pour la commande du client OR : 60 000 x (1/20)

• Administration– UO = 1 € de chiffre d’affaires– montant global : 115 440 pour 800 000 €– soit pour la commande du client OR : 115 440 x (40 000/800 000)

• Conception– UO = nombre de jour de conception– montant global : 99 160– soit pour la commande du client OR : 99 160 x (10/360)

• Production– UO = nombre d’affiches– montant global : 97 680 pour 500 000 affiches– soit pour la commande du client OR : 97 680 x (30 000/500 000)

Mode de répartition des amortissements :

– UO = 1 dossier

– montant global : 20 128 pour 20 dossiers

– soit pour la commande du client OR : 20 128 x (1/20)

8 9957 EX PA 0229

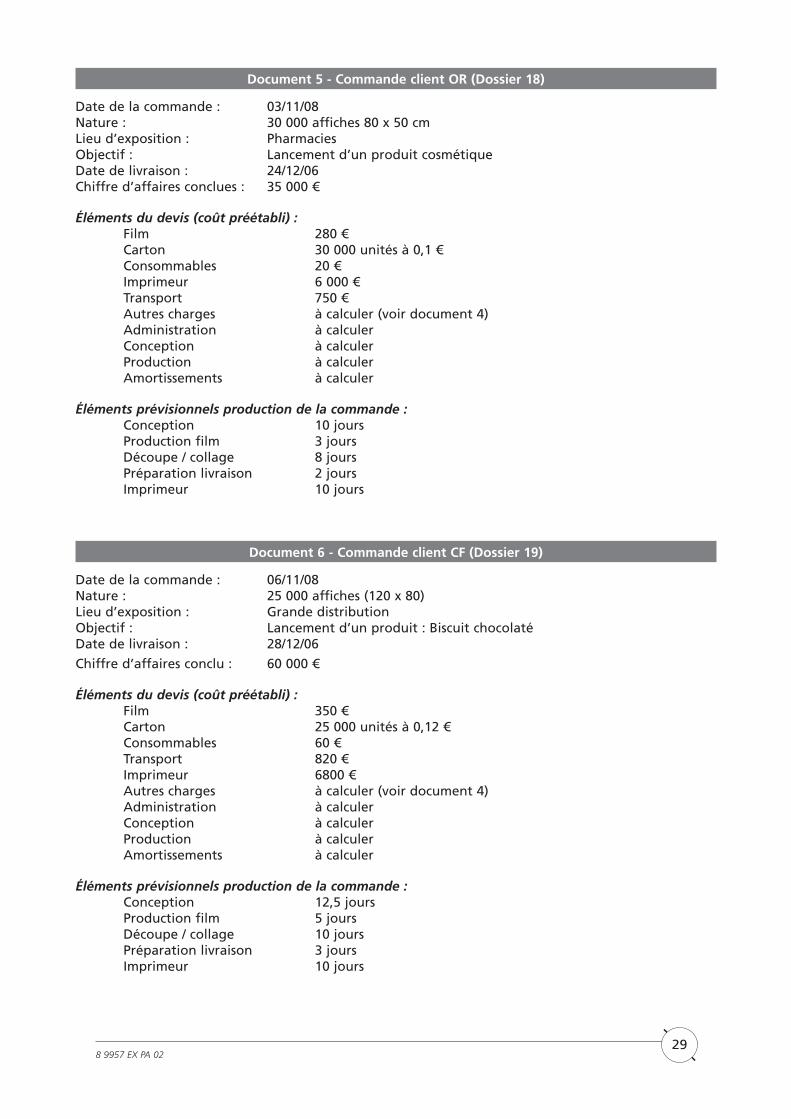

Document 5 - Commande client OR (Dossier 18)

Date de la commande : 03/11/08Nature : 30 000 affiches 80 x 50 cmLieu d’exposition : PharmaciesObjectif : Lancement d’un produit cosmétiqueDate de livraison : 24/12/06Chiffre d’affaires conclues : 35 000 €

Éléments du devis (coût préétabli) : Film 280 € Carton 30 000 unités à 0,1 € Consommables 20 € Imprimeur 6 000 € Transport 750 € Autres charges à calculer (voir document 4) Administration à calculer Conception à calculer Production à calculer Amortissements à calculer

Éléments prévisionnels production de la commande : Conception 10 jours Production film 3 jours Découpe / collage 8 jours Préparation livraison 2 jours Imprimeur 10 jours

Document 6 - Commande client CF (Dossier 19)

Date de la commande : 06/11/08Nature : 25 000 affiches (120 x 80)Lieu d’exposition : Grande distributionObjectif : Lancement d’un produit : Biscuit chocolatéDate de livraison : 28/12/06

Chiffre d’affaires conclu : 60 000 €

Éléments du devis (coût préétabli) : Film 350 € Carton 25 000 unités à 0,12 € Consommables 60 € Transport 820 € Imprimeur 6800 € Autres charges à calculer (voir document 4) Administration à calculer Conception à calculer Production à calculer Amortissements à calculer

Éléments prévisionnels production de la commande : Conception 12,5 jours Production film 5 jours Découpe / collage 10 jours Préparation livraison 3 jours Imprimeur 10 jours

8 9957 EX PA 0230

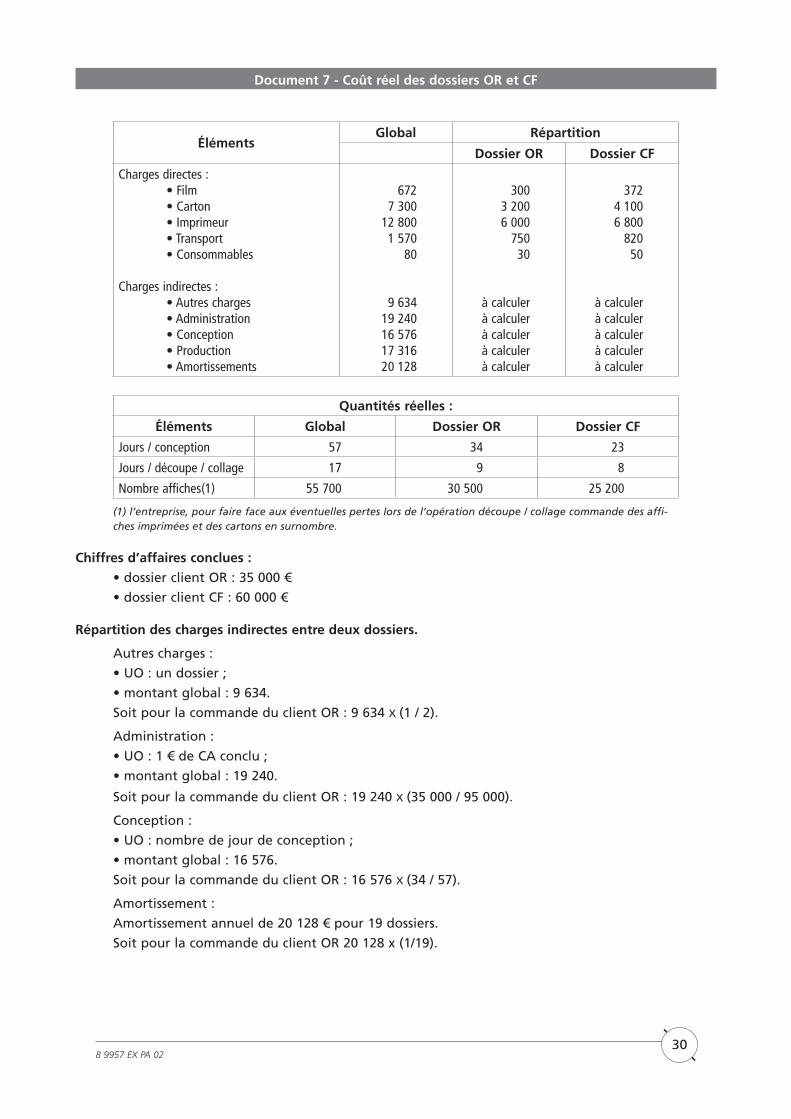

Document 7 - Coût réel des dossiers OR et CF

ÉlémentsGlobal Répartition

Dossier OR Dossier CF

Charges directes : • Film • Carton • Imprimeur • Transport • Consommables

Charges indirectes : • Autres charges • Administration • Conception • Production • Amortissements

6727 300

12 8001 570

80

9 63419 24016 57617 31620 128

3003 2006 000

75030

à calculerà calculerà calculerà calculerà calculer

3724 1006 800

82050

à calculerà calculerà calculerà calculerà calculer

Quantités réelles :

Éléments Global Dossier OR Dossier CF

Jours / conception 57 34 23

Jours / découpe / collage 17 9 8

Nombre affiches(1) 55 700 30 500 25 200

(1) l’entreprise, pour faire face aux éventuelles pertes lors de l’opération découpe / collage commande des affi-ches imprimées et des cartons en surnombre.

Chiffres d’affaires conclues :

• dossier client OR : 35 000 €

• dossier client CF : 60 000 €

Répartition des charges indirectes entre deux dossiers.

Autres charges :

• UO : un dossier ;

• montant global : 9 634.

Soit pour la commande du client OR : 9 634 X (1 / 2).

Administration :

• UO : 1 € de CA conclu ;

• montant global : 19 240.

Soit pour la commande du client OR : 19 240 X (35 000 / 95 000).

Conception :

• UO : nombre de jour de conception ;

• montant global : 16 576.

Soit pour la commande du client OR : 16 576 X (34 / 57).

Amortissement :

Amortissement annuel de 20 128 € pour 19 dossiers.

Soit pour la commande du client OR 20 128 x (1/19).

8 9957 EX PA 0231

supports à utiliser

8 9957 EX PA 0232

Liste des supports à utiliser

Sur le site web, vous trouverez les fichiers excel suivants :

• maquette bilan et ratios Artemel ;

• maquette calcul des coûts et écarts.

8 9957 EX PA 0233

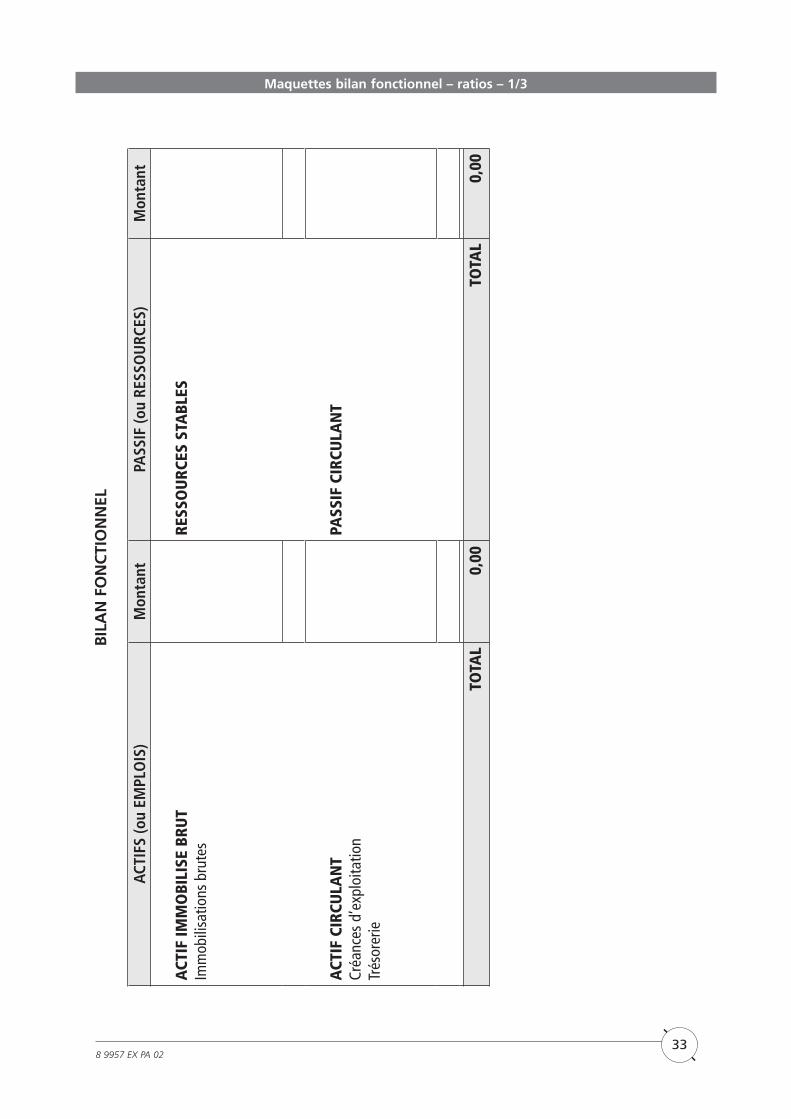

Maquettes bilan fonctionnel – ratios – 1/3 BILAN FONCTIONNEL

ACTI

FS (o

u EM

PLO

IS)

Mon

tant

PASS

IF (o

u RE

SSO

URC

ES)

Mon

tant

ACT

IF IM

MO

BILI

SE B

RUT

Imm

obili

satio

ns b

rute

sRE

SSO

URC

ES S

TABL

ES

ACT

IF C

IRCU

LAN

TCr

éanc

es d

’exp

loita

tion

Trés

orer

ie

PASS

IF C

IRCU

LAN

T

TOTA

L0,

00TO

TAL

0,00

8 9957 EX PA 0234

An

alys

e d

u b

ilan

fo

nct

ion

nel

Calc

ul d

u FR

NG

(Fon

ds d

e ro

ulem

ent

net

glob

al)

Calc

ul d

u BF

R (B

esoi

n en

Fon

ds d

e Ro

ulem

ent)

Trés

orer

ie p

our

véri

ficat

ion

Calc

ul d

e la

CA

F (C

apac

ité

d’A

utofi

nanc

emen

t)

Maquettes bilan fonctionnel – ratios – 2/3

8 9957 EX PA 0235

Calcul des ratios

Titres Ratios Données Montants

Productivité

Valeur ajoutée / effectif

Valeur ajoutée / immobilisations nettes

Rentabilité

Bénéfice net / capitaux propres

Bénéfice net / Chiffre d’affaires

Chiffre d’affaires /Effectif

Actif net / capitaux propres

Partage

Charges de personnel / V.A.

Impôts, taxes et vers assim. / V.A.

Excédent brut d’exploitation / V.A.

Indépendance financière

Capitaux propres / Ressources stables

Dettes financières / C.A.F.

C.A.F. : Remboursement emprunt

Maquettes bilan fonctionnel – ratios – 3/3

8 9957 EX PA 0236

Maquettes calcul des coûts et des écarts – 1/2

DOSSIER 18 DOSSIER 18

COÛT PRÉÉTABLI - CLIENT OR COÛT RÉEL - CLIENT OR

Éléments Global Répartition Montant Éléments Global Répartition Montant

Charges directes Charges directes

- Film - Film

- Carton - Carton

- Consommables - Consommables

- Imprimeur - Imprimeur

- Transport - Transport

Charges indirectes Charges indirectes

- Autres charges - Autres charges

- Administration - Administration

- Conception - Conception

- Production - Production

- Amortissements - Amortissements

COÛT PRÉÉTABLI COÛT RÉEL

ECARTS - CLIENT ORDOSSIER 18

Éléments Préétabli RéelÉcarts

Favorable Défavorable

Charges directes

- Film

- Carton

- Consommables

- Imprimeur

- Transport

Charges indirectes

- Autres charges

- Administration

- Conception

- Production

- Amortissements

TOTAUX

Chiffre d’affaires

RÉSULTAT

8 9957 EX PA 0237

Maquettes calcul des coûts et des écarts – 2/2

DOSSIER 19 DOSSIER 19

COÛT PRÉÉTABLI - CLIENT OR COÛT RÉEL - CLIENT ORÉléments Global Répartition Montant Éléments Global Répartition Montant

Charges directes Charges directes

- Film - Film

- Carton - Carton

- Consommables - Consommables

- Imprimeur - Imprimeur

- Transport - Transport

Charges indirectes Charges indirectes

- Autres charges - Autres charges

- Administration - Administration

- Conception - Conception

- Production - Production

- Amortissements - Amortissements

COÛT PRÉÉTABLI COÛT RÉEL

ECARTS - CLIENT ORDOSSIER 19

Éléments Préétabli RéelÉcarts

Favorable Défavorable

Charges directes

- Film

- Carton

- Consommables

- Imprimeur

- Transport

Charges indirectes

- Autres charges

- Administration

- Conception

- Production

- Amortissements

TOTAUX

Chiffre d’affaires

RÉSULTAT

8 9957 EX PA 0239

Fiche bilan Aps

8 9957 EX PA 0240

Fiche bilan APS

Nom : .....................................................................................................................................................

APS : .......................................................................................................................................................

Temps passé : .........................................................................................................................................

Date de remise : ...................................................................................................................................

Étudiant

Difficultés des tâches effectuées

Compréhension des consignes

Apport du professeur

Professeur

Appréciation commentée

Conseils donnés

Contacts effectués

Points à reprendre

Note APS