Embed Size (px)

Citation preview

btsag.com 1/14 19/12/2012

www.btsag.com

40 – Analyse bilan

Claude Terrier

btsag.com 2/14 19/12/2012

Pérennisation de l’entreprise

Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique et non commercial

40 – Analyse du bilan

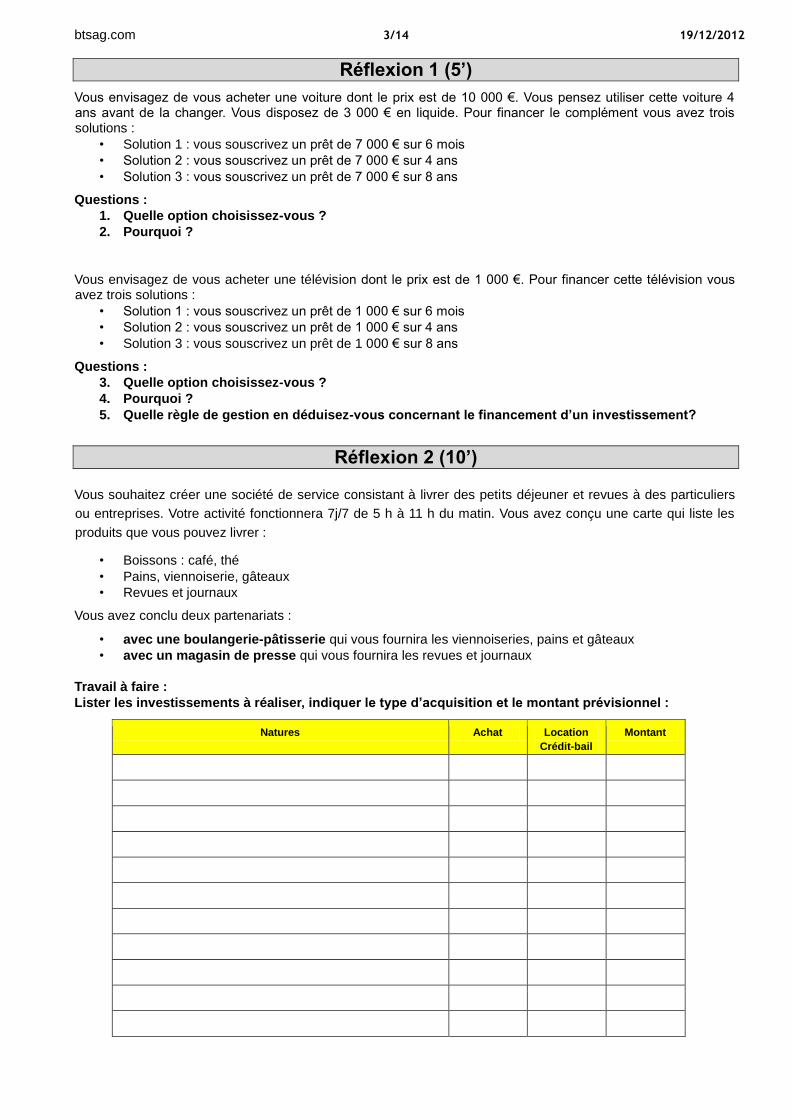

Concepts clés

Fond de roulement

200 000

Besoin fond roulement

100 000

Définitions

Bilan fonctionnel : Le bilan fonctionnel est un bilan simplifié dans lequel les ressources et les emplois sont

classés par fonction : fonctions financement, investissement et exploitation.

Actif circulant : L'actif circulant d'une entreprise est constitué des actifs détenus par l'entreprise et destinés à

ne pas y rester durablement, c'est-à-dire moins d'un exercice comptable.

Passif circulant : Passifs exigibles à moins d'un an. On y retrouve les dettes fournisseurs, les dettes de court terme, les dettes de long terme arrivant à échéance, les dettes fiscales et sociales.

Fond de roulement : Le Fonds de roulement est l'excédent de capitaux durables, par rapport aux emplois

durables, utilisé pour financer une partie des besoins d’exploitation ou BFR.

Besoin en fond de roulement : Le Besoin en Fonds de Roulement (BFR) représente le décalage de trésorerie

provenant de l'activité d’exploitation de l'entreprise Stockage, crédit client et fournisseur).

Trésorerie : La trésorerie est constituée par l'argent disponible en caisse ou en banque. Il résulte d’un excédent de fond de roulement par rapport au besoin en fond de roulement

Plan du chapitre

Durée : 4 h

Actif

Immobilisé

300 000

Passif

Immobilisé

500 000

Actif circulant

400 000

Passif circulant

300 000 Trésorerie 100

000

btsag.com 3/14 19/12/2012

Réflexion 1 (5’)

Vous envisagez de vous acheter une voiture dont le prix est de 10 000 €. Vous pensez utiliser cette voiture 4 ans avant de la changer. Vous disposez de 3 000 € en liquide. Pour financer le complément vous avez trois solutions :

• Solution 1 : vous souscrivez un prêt de 7 000 € sur 6 mois

• Solution 2 : vous souscrivez un prêt de 7 000 € sur 4 ans

• Solution 3 : vous souscrivez un prêt de 7 000 € sur 8 ans

Questions :

1. Quelle option choisissez-vous ?

2. Pourquoi ?

Vous envisagez de vous acheter une télévision dont le prix est de 1 000 €. Pour financer cette télévision vous avez trois solutions :

• Solution 1 : vous souscrivez un prêt de 1 000 € sur 6 mois

• Solution 2 : vous souscrivez un prêt de 1 000 € sur 4 ans

• Solution 3 : vous souscrivez un prêt de 1 000 € sur 8 ans

Questions :

3. Quelle option choisissez-vous ?

4. Pourquoi ?

5. Quelle règle de gestion en déduisez-vous concernant le financement d’un investissement?

Réflexion 2 (10’)

Vous souhaitez créer une société de service consistant à livrer des petits déjeuner et revues à des particuliers

ou entreprises. Votre activité fonctionnera 7j/7 de 5 h à 11 h du matin. Vous avez conçu une carte qui liste les

produits que vous pouvez livrer :

• Boissons : café, thé

• Pains, viennoiserie, gâteaux

• Revues et journaux

Vous avez conclu deux partenariats :

• avec une boulangerie-pâtisserie qui vous fournira les viennoiseries, pains et gâteaux

• avec un magasin de presse qui vous fournira les revues et journaux

Travail à faire :

Lister les investissements à réaliser, indiquer le type d’acquisition et le montant prévisionnel :

Natures Achat Location

Crédit-bail Montant

btsag.com 4/14 19/12/2012

Réflexion 3 (15’)

Une société industrielle est créée le 1er

janvier. L'investissement initial (locaux, machines) est de 300 000 €.

Les données qui concernent le cycle d'exploitation sont les suivantes :

Crédit fournisseurs : 2 mois

Crédit clients : 3 mois

Crédit salariés : 1 mois (Ils sont payés au début du mois suivant)

La production mensuelle nécessite :

10 000 € de matière première

10 000 € de salaire

4 000 € de frais payés comptant

Les ventes mensuelles seront de 25 000 €

Les achats sont faits le 1er

janvier, il n'y a pas de délai de livraison.

La production commence le 1er

janvier et il n'y a pas de stockage.

Travail à faire :

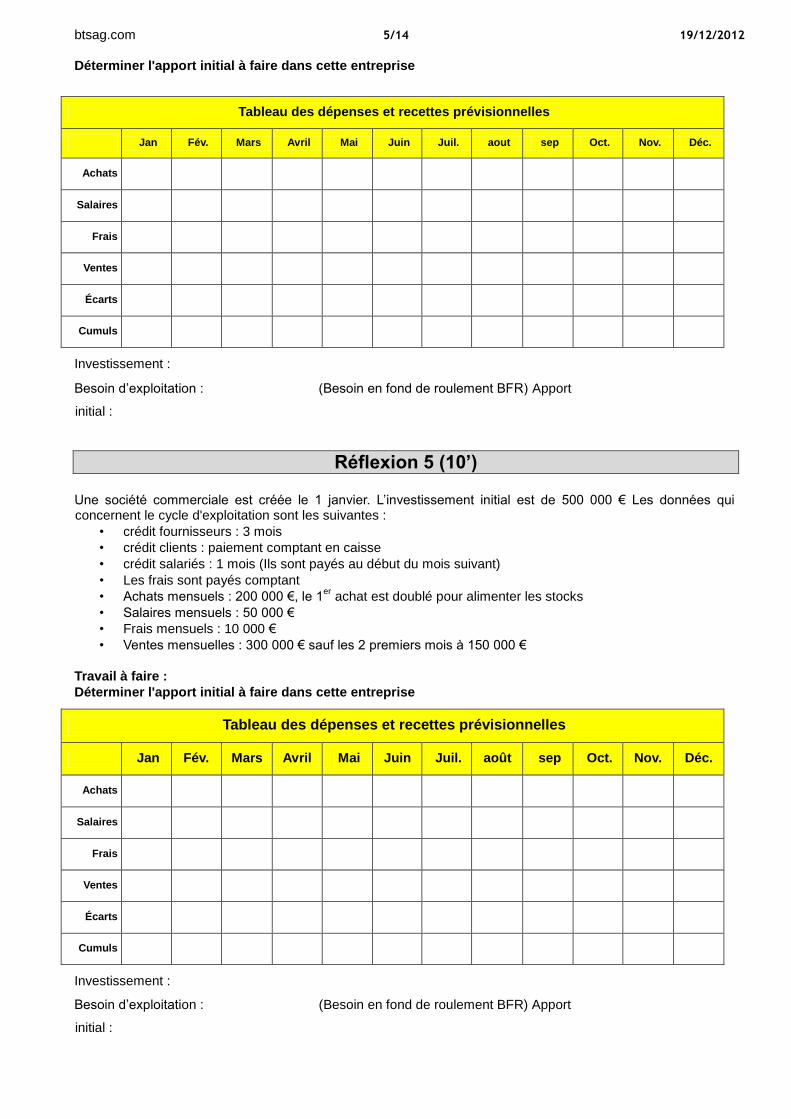

Déterminer l'apport initial à faire dans cette entreprise

Tableau des dépenses et recettes prévisionnelles

Jan Fév. Mars Avril Mai Juin Juil. aout sep Oct. Nov. Déc.

Achats

Salaires

Frais

Ventes

Écarts

Cumuls

Investissement :

Besoin d’exploitation : (Besoin en fond de roulement BFR)

Apport initial :

Réflexion 4 (10’)

Une société est créée le 1 janvier, son activité consistera à produire des tables en bois. L'investissement initial (locaux, machines) est de 500 000 €.

Les données qui concernent le cycle d'exploitation sont les suivantes :

• temps de production : 1 mois (découpe, montage, vernissage)

• durée moyenne de stockage des produits finis : 1 mois

• La 1re

commande de matière 1re

intègre la création d’un stock d’un mois de matière 1re

crédit fournisseurs :

1 mois

• crédit clients : 2 mois

• crédit salariés : 1 mois (Ils sont payés au début du mois suivant)

Pour fabriquer une table il faut :

• 500 € de bois

• 200 € de salaire

• 9 000 € de frais par mois payés comptant

Le prix de vente d'une table sera de 1 000 €.

La production mensuelle sera de 100 tables. (Chaque mois toutes les tables sont vendues).

La production débute en janvier, les achats sont faits début janvier

Travail à faire :

btsag.com 5/14 19/12/2012

Déterminer l'apport initial à faire dans cette entreprise

Tableau des dépenses et recettes prévisionnelles

Jan Fév. Mars Avril Mai Juin Juil. aout sep Oct. Nov. Déc.

Achats

Salaires

Frais

Ventes

Écarts

Cumuls

Investissement :

Besoin d’exploitation : (Besoin en fond de roulement BFR) Apport

initial :

Réflexion 5 (10’)

Une société commerciale est créée le 1 janvier. L’investissement initial est de 500 000 € Les données qui concernent le cycle d'exploitation sont les suivantes :

• crédit fournisseurs : 3 mois

• crédit clients : paiement comptant en caisse

• crédit salariés : 1 mois (Ils sont payés au début du mois suivant)

• Les frais sont payés comptant

• Achats mensuels : 200 000 €, le 1er

achat est doublé pour alimenter les stocks

• Salaires mensuels : 50 000 €

• Frais mensuels : 10 000 €

• Ventes mensuelles : 300 000 € sauf les 2 premiers mois à 150 000 €

Travail à faire :

Déterminer l'apport initial à faire dans cette entreprise

Tableau des dépenses et recettes prévisionnelles

Jan Fév. Mars Avril Mai Juin Juil. août sep Oct. Nov. Déc.

Achats

Salaires

Frais

Ventes

Écarts

Cumuls

Investissement :

Besoin d’exploitation : (Besoin en fond de roulement BFR) Apport

initial :

btsag.com 6/14 19/12/2012

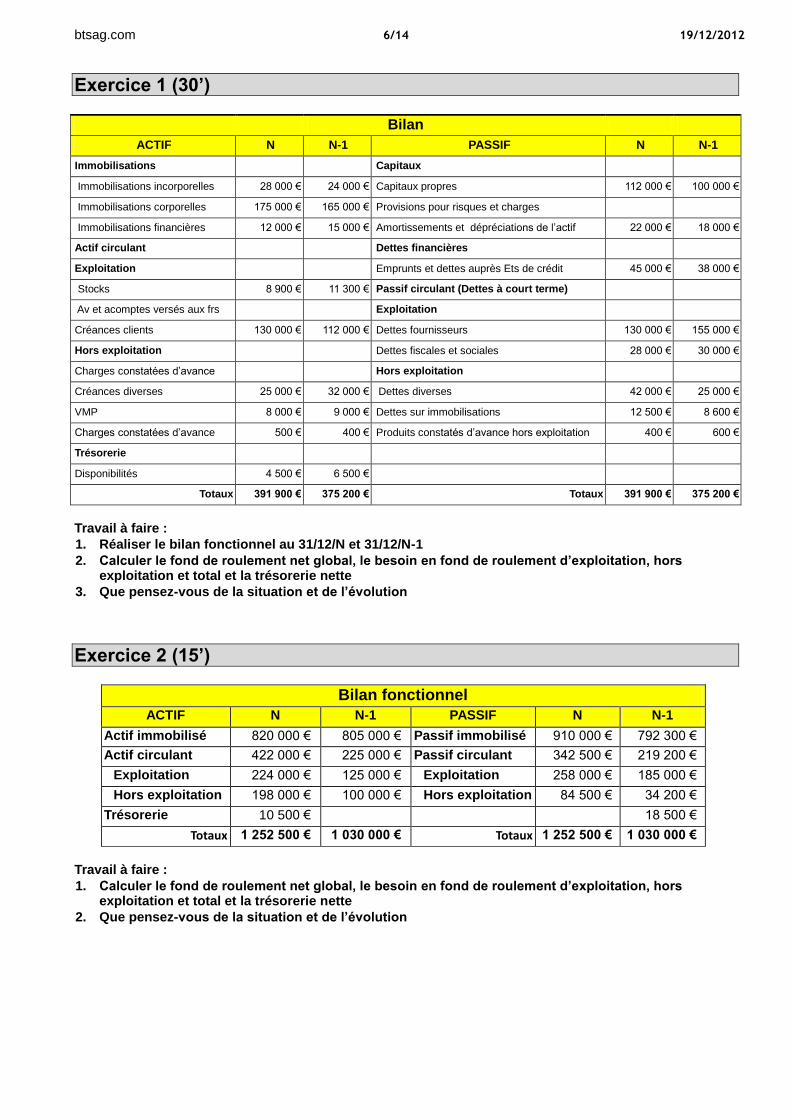

Exercice 1 (30’)

Bilan

ACTIF N N-1 PASSIF N N-1

Immobilisations Capitaux

Immobilisations incorporelles 28 000 € 24 000 € Capitaux propres 112 000 € 100 000 €

Immobilisations corporelles 175 000 € 165 000 € Provisions pour risques et charges

Immobilisations financières 12 000 € 15 000 € Amortissements et dépréciations de l’actif 22 000 € 18 000 €

Actif circulant Dettes financières

Exploitation Emprunts et dettes auprès Ets de crédit 45 000 € 38 000 €

Stocks 8 900 € 11 300 € Passif circulant (Dettes à court terme)

Av et acomptes versés aux frs Exploitation

Créances clients 130 000 € 112 000 € Dettes fournisseurs 130 000 € 155 000 €

Hors exploitation Dettes fiscales et sociales 28 000 € 30 000 €

Charges constatées d’avance Hors exploitation

Créances diverses 25 000 € 32 000 € Dettes diverses 42 000 € 25 000 €

VMP 8 000 € 9 000 € Dettes sur immobilisations 12 500 € 8 600 €

Charges constatées d’avance 500 € 400 € Produits constatés d’avance hors exploitation 400 € 600 €

Trésorerie

Disponibilités 4 500 € 6 500 €

Totaux 391 900 € 375 200 € Totaux 391 900 € 375 200 €

Travail à faire :

1. Réaliser le bilan fonctionnel au 31/12/N et 31/12/N-1

2. Calculer le fond de roulement net global, le besoin en fond de roulement d’exploitation, hors exploitation et total et la trésorerie nette

3. Que pensez-vous de la situation et de l’évolution

Exercice 2 (15’)

Bilan fonctionnel

ACTIF N N-1 PASSIF N N-1

Actif immobilisé 820 000 € 805 000 € Passif immobilisé 910 000 € 792 300 €

Actif circulant 422 000 € 225 000 € Passif circulant 342 500 € 219 200 €

Exploitation 224 000 € 125 000 € Exploitation 258 000 € 185 000 €

Hors exploitation 198 000 € 100 000 € Hors exploitation 84 500 € 34 200 €

Trésorerie 10 500 € 18 500 €

Totaux 1 252 500 € 1 030 000 € Totaux 1 252 500 € 1 030 000 €

Travail à faire :

1. Calculer le fond de roulement net global, le besoin en fond de roulement d’exploitation, hors exploitation et total et la trésorerie nette

2. Que pensez-vous de la situation et de l’évolution

btsag.com 7/14 19/12/2012

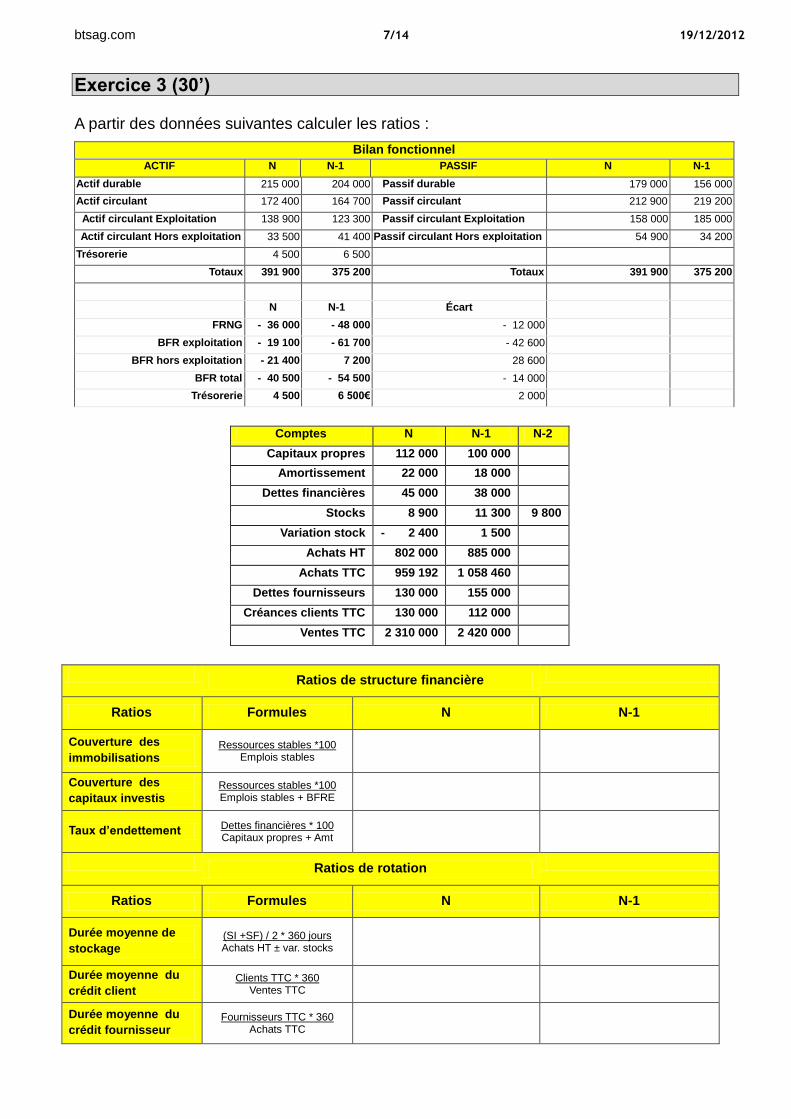

Exercice 3 (30’)

A partir des données suivantes calculer les ratios :

Bilan fonctionnel

ACTIF N N-1 PASSIF N N-1

Actif durable 215 000 204 000 Passif durable 179 000 156 000

Actif circulant 172 400 164 700 Passif circulant 212 900 219 200

Actif circulant Exploitation 138 900 123 300 Passif circulant Exploitation 158 000 185 000

Actif circulant Hors exploitation 33 500 41 400 Passif circulant Hors exploitation 54 900 34 200

Trésorerie 4 500 6 500

Totaux 391 900 375 200 Totaux 391 900 375 200

N N-1 Écart

FRNG - 36 000 - 48 000 - 12 000

BFR exploitation - 19 100 - 61 700 - 42 600

BFR hors exploitation - 21 400 7 200 28 600

BFR total - 40 500 - 54 500 - 14 000

Trésorerie 4 500 6 500€ 2 000

Comptes N N-1 N-2

Capitaux propres 112 000 100 000

Amortissement 22 000 18 000

Dettes financières 45 000 38 000

Stocks 8 900 11 300 9 800

Variation stock - 2 400 1 500

Achats HT 802 000 885 000

Achats TTC 959 192 1 058 460

Dettes fournisseurs 130 000 155 000

Créances clients TTC 130 000 112 000

Ventes TTC 2 310 000 2 420 000

Ratios de structure financière

Ratios Formules N N-1

Couverture des

immobilisations Ressources stables *100

Emplois stables

Couverture des

capitaux investis Ressources stables *100 Emplois stables + BFRE

Taux d’endettement Dettes financières * 100 Capitaux propres + Amt

Ratios de rotation

Ratios Formules N N-1

Durée moyenne de

stockage (SI +SF) / 2 * 360 jours Achats HT ± var. stocks

Durée moyenne du

crédit client Clients TTC * 360

Ventes TTC

Durée moyenne du

crédit fournisseur Fournisseurs TTC * 360

Achats TTC

btsag.com 8/14 19/12/2012

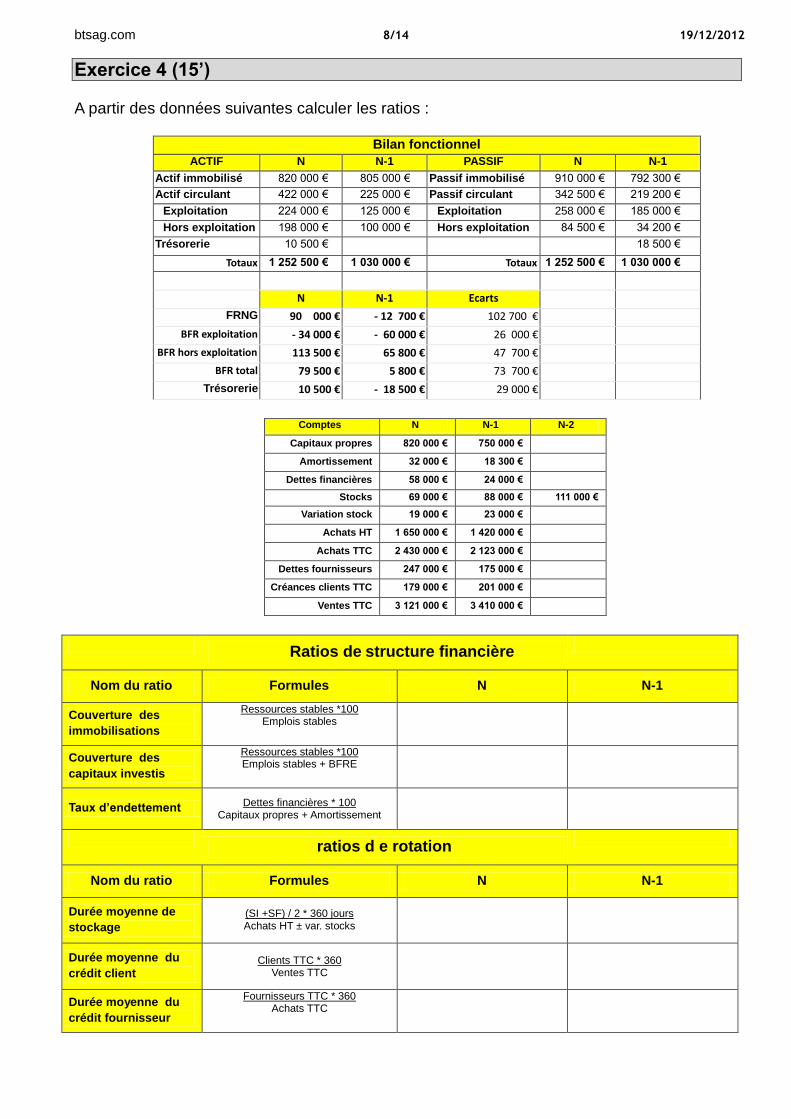

Exercice 4 (15’)

A partir des données suivantes calculer les ratios :

Bilan fonctionnel

ACTIF N N-1 PASSIF N N-1

Actif immobilisé 820 000 € 805 000 € Passif immobilisé 910 000 € 792 300 €

Actif circulant 422 000 € 225 000 € Passif circulant 342 500 € 219 200 €

Exploitation 224 000 € 125 000 € Exploitation 258 000 € 185 000 €

Hors exploitation 198 000 € 100 000 € Hors exploitation 84 500 € 34 200 €

Trésorerie 10 500 € 18 500 €

Totaux 1 252 500 € 1 030 000 € Totaux 1 252 500 € 1 030 000 €

N N-1 Ecarts

FRNG 90 000 € - 12 700 € 102 700 €

BFR exploitation - 34 000 € - 60 000 € 26 000 €

BFR hors exploitation 113 500 € 65 800 € 47 700 €

BFR total 79 500 € 5 800 € 73 700 €

Trésorerie 10 500 € - 18 500 € 29 000 €

Comptes N N-1 N-2

Capitaux propres 820 000 € 750 000 €

Amortissement 32 000 € 18 300 €

Dettes financières 58 000 € 24 000 €

Stocks 69 000 € 88 000 € 111 000 €

Variation stock 19 000 € 23 000 €

Achats HT 1 650 000 € 1 420 000 €

Achats TTC 2 430 000 € 2 123 000 €

Dettes fournisseurs 247 000 € 175 000 €

Créances clients TTC 179 000 € 201 000 €

Ventes TTC 3 121 000 € 3 410 000 €

Ratios de structure financière

Nom du ratio Formules N N-1

Couverture des

immobilisations

Ressources stables *100 Emplois stables

Couverture des

capitaux investis

Ressources stables *100 Emplois stables + BFRE

Taux d’endettement Dettes financières * 100 Capitaux propres + Amortissement

ratios d e rotation

Nom du ratio Formules N N-1

Durée moyenne de

stockage (SI +SF) / 2 * 360 jours Achats HT ± var. stocks

Durée moyenne du

crédit client Clients TTC * 360

Ventes TTC

Durée moyenne du

crédit fournisseur

Fournisseurs TTC * 360 Achats TTC

btsag.com 9/14 19/12/2012

Pérennisation de l’entreprise

Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique et non commercial

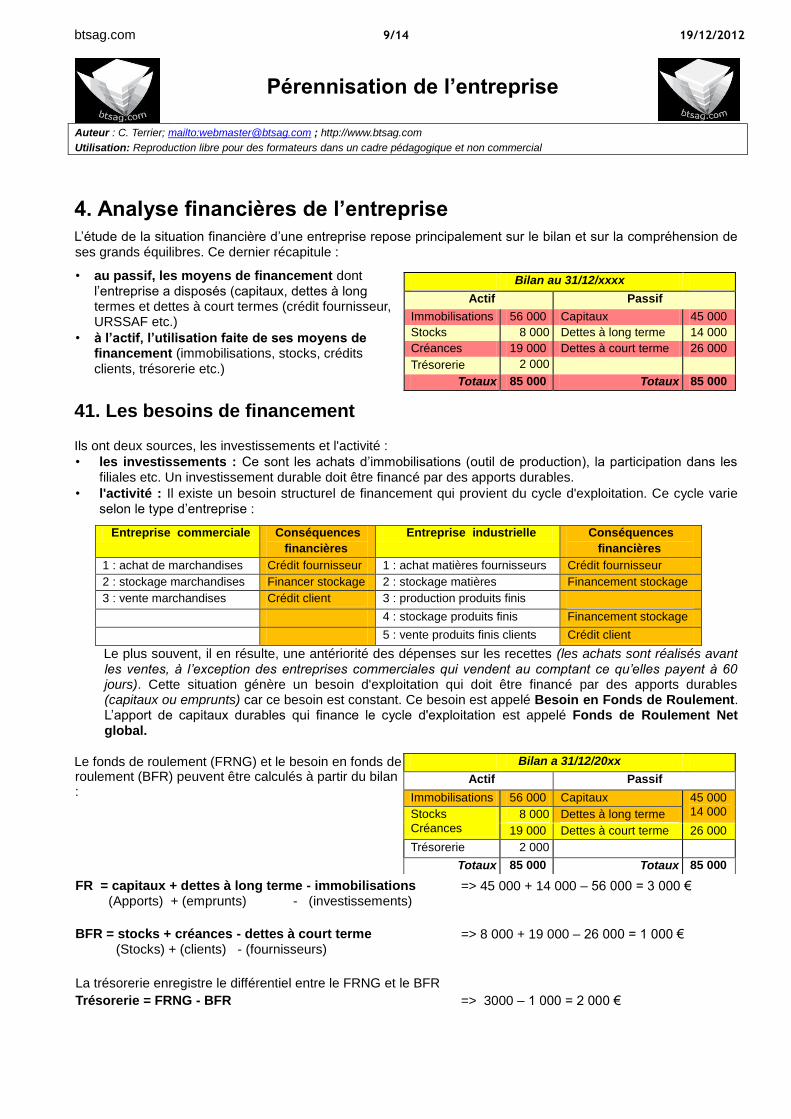

4. Analyse financières de l’entreprise

L’étude de la situation financière d’une entreprise repose principalement sur le bilan et sur la compréhension de ses grands équilibres. Ce dernier récapitule :

• au passif, les moyens de financement dont l’entreprise a disposés (capitaux, dettes à long termes et dettes à court termes (crédit fournisseur, URSSAF etc.)

• à l’actif, l’utilisation faite de ses moyens de financement (immobilisations, stocks, crédits

clients, trésorerie etc.)

41. Les besoins de financement

Ils ont deux sources, les investissements et l'activité :

• les investissements : Ce sont les achats d’immobilisations (outil de production), la participation dans les filiales etc. Un investissement durable doit être financé par des apports durables.

• l'activité : Il existe un besoin structurel de financement qui provient du cycle d'exploitation. Ce cycle varie selon le type d’entreprise :

Entreprise commerciale Conséquences

financières

Entreprise industrielle Conséquences

financières

1 : achat de marchandises Crédit fournisseur 1 : achat matières fournisseurs Crédit fournisseur

2 : stockage marchandises Financer stockage 2 : stockage matières Financement stockage

3 : vente marchandises Crédit client 3 : production produits finis

4 : stockage produits finis Financement stockage

5 : vente produits finis clients Crédit client

Le plus souvent, il en résulte, une antériorité des dépenses sur les recettes (les achats sont réalisés avant les ventes, à l’exception des entreprises commerciales qui vendent au comptant ce qu’elles payent à 60 jours). Cette situation génère un besoin d'exploitation qui doit être financé par des apports durables (capitaux ou emprunts) car ce besoin est constant. Ce besoin est appelé Besoin en Fonds de Roulement. L’apport de capitaux durables qui finance le cycle d'exploitation est appelé Fonds de Roulement Net global.

Le fonds de roulement (FRNG) et le besoin en fonds de roulement (BFR) peuvent être calculés à partir du bilan :

FR = capitaux + dettes à long terme - immobilisations (Apports) + (emprunts) - (investissements)

=> 45 000 + 14 000 – 56 000 = 3 000 €

BFR = stocks + créances - dettes à court terme (Stocks) + (clients) - (fournisseurs)

=> 8 000 + 19 000 – 26 000 = 1 000 €

La trésorerie enregistre le différentiel entre le FRNG et le BFR

Trésorerie = FRNG - BFR => 3000 – 1 000 = 2 000 €

Bilan au 31/12/xxxx

Actif Passif

Immobilisations 56 000 Capitaux 45 000

Stocks 8 000 Dettes à long terme 14 000

Créances 19 000 Dettes à court terme 26 000

Trésorerie 2 000

Totaux 85 000 Totaux 85 000

Bilan a 31/12/20xx

Actif Passif

Immobilisations 56 000 Capitaux 45 000 14 000 Stocks

Créances 8 000 Dettes à long terme

19 000 Dettes à court terme 26 000

Trésorerie 2 000

Totaux 85 000 Totaux 85 000

btsag.com 10/14 19/12/2012

42. le bilan fonctionnel L’analyse n’est pas réalisée directement à partir du bilan comptable mais à partir d’un bilan comptable retraité appelé : Bilan fonctionnel. Il regroupe les postes en fonction des cycles d’investissement, de financement et d’exploitation.

Bilan fonctionnel

ACTIF PASSIF

Emplois durables Ressources durables

Actif immobilisé + Immobilisations incorporelles : Brut (1) + Immobilisations corporelles : Brut (1) + Immobilisations financières : Brut (1) + Valeur d’origine des biens acquis en crédit-bail (2)

Capitaux + Capitaux propres du bilan comptable + Provisions pour risques et charges (1) + Amortissements et dépréciations de l’actif + Amortissement des biens financé par crédit-bail(2) + Provisions pour risques et charges Dettes financières + Emprunts et dettes auprès Ets de crédit ou divers - Concours bancaires courant

- Solde créditeurs de banque (découvert)

- Intérêts courus sur emprunt

+ Emprunts des matériels financés par crédit bail

Actif circulant Passif circulant (Dettes à court terme)

Exploitation + Stocks + Avances et acomptes versés aux fournisseurs + Créances clients (brut) + Autres créances d’exploitation (brut) + Charges constatées d’avance d’exploitation Hors exploitation + Créances diverses hors exploitation(brut) + Charges constatées d’avance hors exploitation

Exploitation + Dettes fournisseurs + Dettes fiscales et sociales + Autres dettes d’exploitation + Produits constatés d’avance d’exploitation Hors exploitation + Dettes diverses + Dette fiscale d’IS (Impôt sur les sociétés) + Dettes sur immobilisations + Intérêts courus sur emprunts + Produits constatés d’avance hors exploitation

Trésorerie active Trésorerie passive + Disponibilités (banque, CCP, caisse)

+ VMP • Concours bancaires courant

• Solde créditeurs de banque (découvert)

(1) Le classement par cycle nécessite plusieurs retraitements :

• Tous les éléments d’actifs sont évalués à leur valeur brute, les amortissements et provisions sont considérés comme

des réserves et intégrés dans les ressources propres stables. • Les dettes financières constituent des ressources durables (emprunts et dettes financières).

(2) Retraitement du crédit bail : une entreprise utilise depuis 1 ans une machine financé par un crédit-bail dont les

caractéristiques sont les suivantes : - Coût d’achat matériel : 100 000 € - Option d’achat en fin de contrat : 10 000 € - Durée du contrat : 6 ans, dont 4 qui restent à courir - Loyer annuel : 10 000 €

Calcul : Annuité d’amortissement linéaire = consommation annuelle de la machine 100 000 – 10 000 / 6 = 15 000

Retraitement :

On réintègre aux emplois stables : 100 000 € (Valeur d’origine du bien) On réintègre aux ressources stables : 100 000 €. Dont amortissement : 15 000 * 2 = 30 000 €

Dont dettes financières : 100 000 - 30 000 = 70 000 €

btsag.com 11/14 19/12/2012

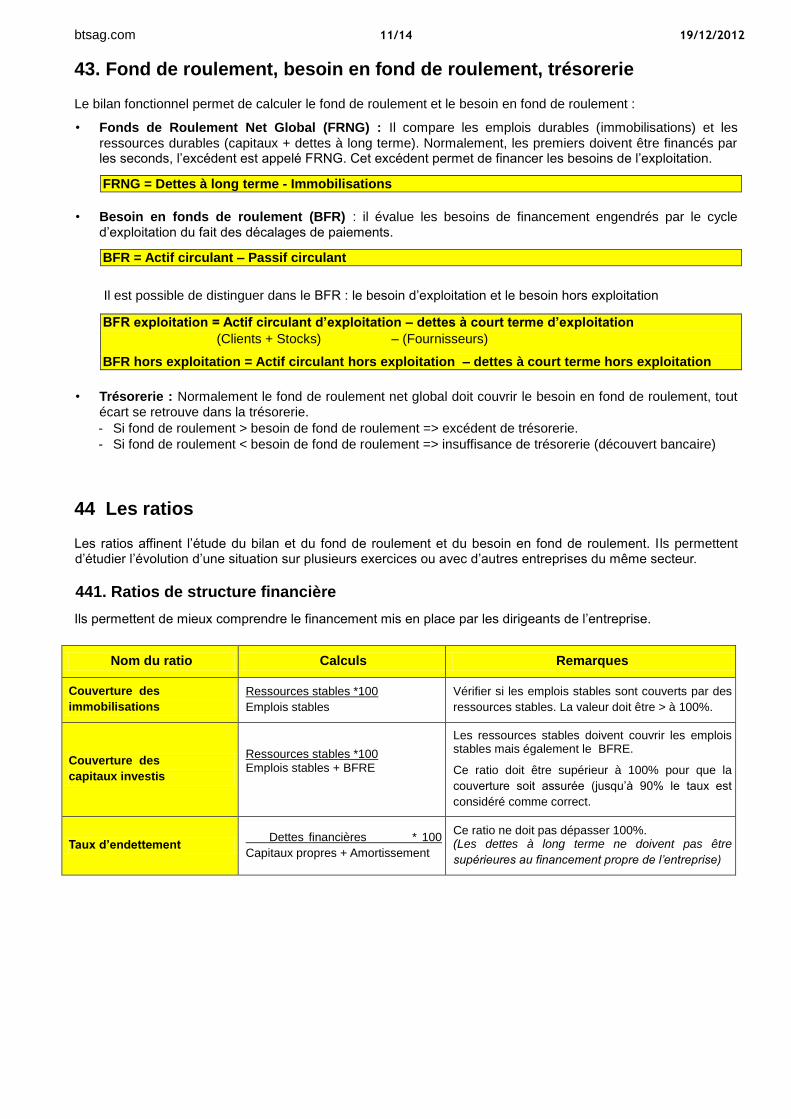

43. Fond de roulement, besoin en fond de roulement, trésorerie

Le bilan fonctionnel permet de calculer le fond de roulement et le besoin en fond de roulement :

• Fonds de Roulement Net Global (FRNG) : Il compare les emplois durables (immobilisations) et les

ressources durables (capitaux + dettes à long terme). Normalement, les premiers doivent être financés par les seconds, l’excédent est appelé FRNG. Cet excédent permet de financer les besoins de l’exploitation.

FRNG = Dettes à long terme - Immobilisations

• Besoin en fonds de roulement (BFR) : il évalue les besoins de financement engendrés par le cycle d’exploitation du fait des décalages de paiements.

BFR = Actif circulant – Passif circulant

Il est possible de distinguer dans le BFR : le besoin d’exploitation et le besoin hors exploitation

BFR exploitation = Actif circulant d’exploitation – dettes à court terme d’exploitation

(Clients + Stocks) – (Fournisseurs)

BFR hors exploitation = Actif circulant hors exploitation – dettes à court terme hors exploitation

• Trésorerie : Normalement le fond de roulement net global doit couvrir le besoin en fond de roulement, tout écart se retrouve dans la trésorerie.

- Si fond de roulement > besoin de fond de roulement => excédent de trésorerie.

- Si fond de roulement < besoin de fond de roulement => insuffisance de trésorerie (découvert bancaire)

44 Les ratios

Les ratios affinent l’étude du bilan et du fond de roulement et du besoin en fond de roulement. I ls permettent d’étudier l’évolution d’une situation sur plusieurs exercices ou avec d’autres entreprises du même secteur.

441. Ratios de structure financière

Ils permettent de mieux comprendre le financement mis en place par les dirigeants de l’entreprise.

Nom du ratio Calculs Remarques

Couverture des

immobilisations Ressources stables *100

Emplois stables

Vérifier si les emplois stables sont couverts par des

ressources stables. La valeur doit être > à 100%.

Couverture des

capitaux investis

Ressources stables *100 Emplois stables + BFRE

Les ressources stables doivent couvrir les emplois stables mais également le BFRE.

Ce ratio doit être supérieur à 100% pour que la

couverture soit assurée (jusqu’à 90% le taux est

considéré comme correct.

Taux d’endettement Dettes financières * 100

Capitaux propres + Amortissement

Ce ratio ne doit pas dépasser 100%. (Les dettes à long terme ne doivent pas être

supérieures au financement propre de l’entreprise)

btsag.com 12/14 19/12/2012

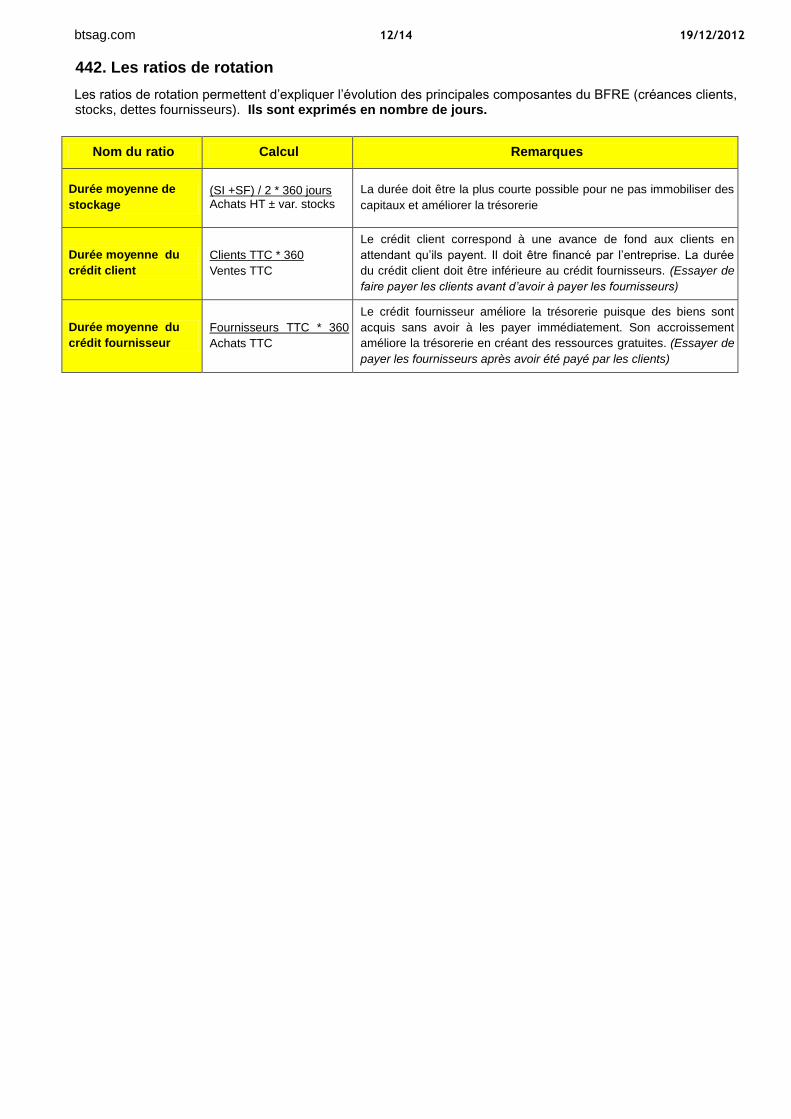

442. Les ratios de rotation

Les ratios de rotation permettent d’expliquer l’évolution des principales composantes du BFRE (créances clients, stocks, dettes fournisseurs). Ils sont exprimés en nombre de jours.

Nom du ratio Calcul Remarques

Durée moyenne de

stockage (SI +SF) / 2 * 360 jours Achats HT ± var. stocks

La durée doit être la plus courte possible pour ne pas immobiliser des

capitaux et améliorer la trésorerie

Durée moyenne du

crédit client Clients TTC * 360

Ventes TTC

Le crédit client correspond à une avance de fond aux clients en

attendant qu’ils payent. Il doit être financé par l’entreprise. La durée

du crédit client doit être inférieure au crédit fournisseurs. (Essayer de

faire payer les clients avant d’avoir à payer les fournisseurs)

Durée moyenne du

crédit fournisseur Fournisseurs TTC * 360

Achats TTC

Le crédit fournisseur améliore la trésorerie puisque des biens sont

acquis sans avoir à les payer immédiatement. Son accroissement

améliore la trésorerie en créant des ressources gratuites. (Essayer de

payer les fournisseurs après avoir été payé par les clients)

btsag.com 13/14 19/12/2012

Cas de synthèse 1

Vous disposez du bilan de la société Solliet SA. Travail à faire :

1. Réaliser le bilan fonctionnel au 31/12/N

2. Calculer le fond de roulement net global, le besoin en fond de roulement d’exploitation, hors exploitation et total et la trésorerie nette

3. Analyser le bilan à l’aide des ratios

4. Faites part de vos commentaires d’analyse au Directeur dans une courte note d’information

Bilan au 31/12/20xx

ACTIF

Exercice N Exercice N-1

Brut Amort. Prov. Net Net

Immobilisations incorporelles

Frais d'établissement 0 0 0 0 Frais de recherche et de développement 0 0 0 0 Concessions et brevets 8 200 0 8 200 8 200 Fonds commercial 25 400 0 25 400 25 400 Autres 0 0 0 0

Immobilisations corporelles

Terrains 0 0 0 0 Constructions 131 450 14 300 117 150 98 200 Installations techniques, matériels, et outillage industriels 38 100 3 500 34 600 28 000

Autres 24 700 5 400 19 300 18 000

Immobilisations en cours 0 0 0 0

Avances et acomptes 210 0 210 0

Immobilisations financières

Participations 2 300 0 2 300 2 000

Créances rattachées à des participations 0 0 0 0

Autres titres immobilisés 0 0 0 0

Prêts 310 0 310 260

Autres 0 0 0 0

Total I 531 400 23 200 207 470 180 060

Stocks et en-cours

Matières premières et autres approvisionnements 0 0 0 0

En cours de production 0 0 0 0

Produits intermédiaires et finis 0 0 0 0

Marchandises 210 000 1 900 208 100 198 000

Avances et acomptes versés sur commandes 0 0 0 0

Créances d'exploitation

Créances clients et comptes rattachés 290 000 2 400 287 600 305 000

Autres 0 0 0 0

Créances hors exploitation 3 500 3 500

Valeurs mobilières de placement

Actions propres 0 0 0 0

Autres titres 2 250 210 2 040 4 000

Disponibilités 24 620 0 24 620 28 690

Charges constatées d'avance (Exploitation) 1 030 0 1 030 1 350

Total II 531 400 4 510 526 890 537 040

Charges à répartir sur plusieurs exercices (III) 0 0 0 0

Primes de remboursement des emprunts (IV) 0 0 0

Ecarts de conversion Actif (V) 0 0 0

TOTAL GENERAL (I+II+III+IV+V) 1 062 800 27 710 734 360 717 100

btsag.com 14/14 19/12/2012

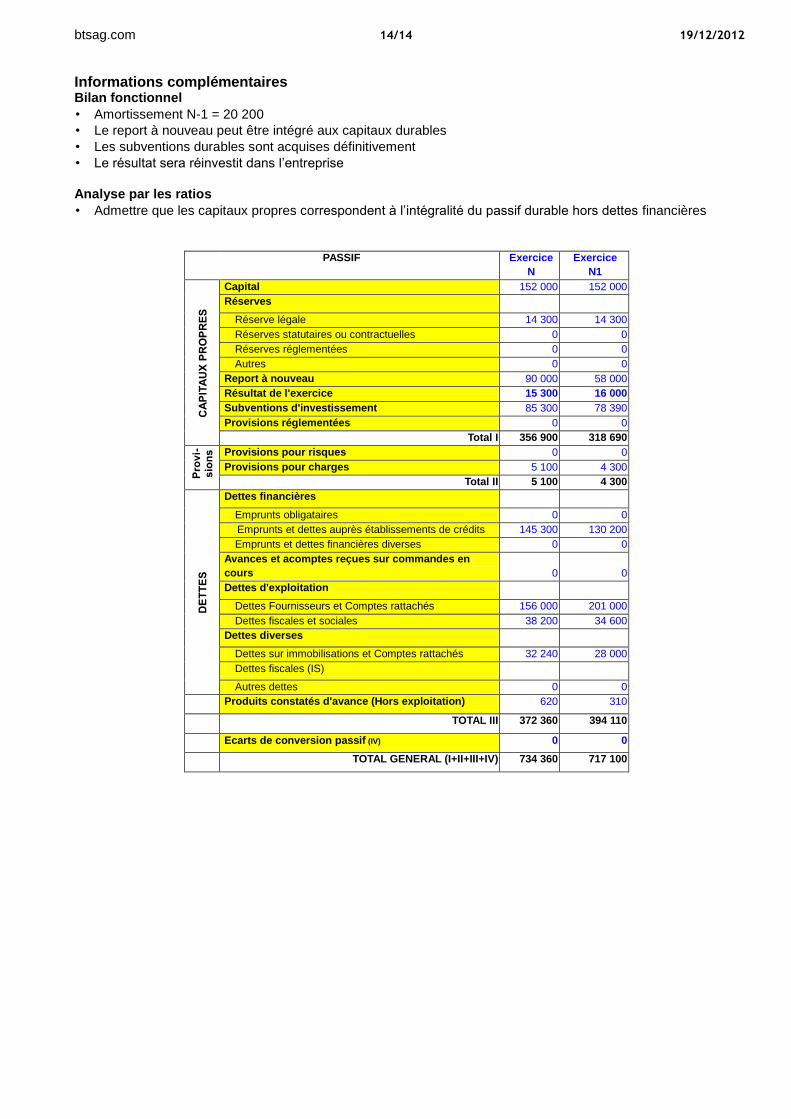

Informations complémentaires Bilan fonctionnel

• Amortissement N-1 = 20 200

• Le report à nouveau peut être intégré aux capitaux durables

• Les subventions durables sont acquises définitivement

• Le résultat sera réinvestit dans l’entreprise

Analyse par les ratios

• Admettre que les capitaux propres correspondent à l’intégralité du passif durable hors dettes financières

PASSIF Exercice

N Exercice

N1

Capital 152 000 152 000 Réserves

Réserve légale 14 300 14 300 Réserves statutaires ou contractuelles 0 0 Réserves réglementées 0 0 Autres 0 0

Report à nouveau 90 000 58 000 Résultat de l'exercice 15 300 16 000 Subventions d'investissement 85 300 78 390 Provisions réglementées 0 0

Total I 356 900 318 690

Provisions pour risques 0 0 Provisions pour charges 5 100 4 300

Total II 5 100 4 300

Dettes financières

Emprunts obligataires 0 0 Emprunts et dettes auprès établissements de crédits 145 300 130 200 Emprunts et dettes financières diverses 0 0

Avances et acomptes reçues sur commandes en

cours 0 0 Dettes d'exploitation

Dettes Fournisseurs et Comptes rattachés 156 000 201 000 Dettes fiscales et sociales 38 200 34 600

Dettes diverses

Dettes sur immobilisations et Comptes rattachés 32 240 28 000 Dettes fiscales (IS)

Autres dettes 0 0

Produits constatés d'avance (Hors exploitation) 620 310

TOTAL III 372 360 394 110

Ecarts de conversion passif (IV) 0 0

TOTAL GENERAL (I+II+III+IV) 734 360 717 100

![TERRIER DE LA SEIGNEURIE DE NOYELLES - Lothesia · 2017. 10. 18. · TERRIER DE LA SEIGNEURIE DE NOYELLES (XVIIIE SIECLE) . 2 . TERRIER DE NOYELLES [Page 15 du registre] errier de](https://img.pdfslide.fr/doc/110x75/60eb784550b6831bd77981c2/terrier-de-la-seigneurie-de-noyelles-lothesia-2017-10-18-terrier-de-la-seigneurie.jpg)

![[EYROLLES] Les ratios qui comptent.pdf](https://img.pdfslide.fr/doc/110x75/55cf94e4550346f57ba522d9/eyrolles-les-ratios-qui-comptentpdf.jpg)