Embed Size (px)

Citation preview

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 1

Agrave propos de ce

seacuteminaire

Objectif du seacuteminaire

OBNL ou organisme de

bienfaisance

Inscription et

remboursement

Inscription aux

fichiers TPS et TVQ

Les versements

Les CTI et les RTI

Remboursements

autres que CTI et RTI

Meacutethodes de calcul

Terminologie

Exemples

Reacutefeacuterences

REgraveGLES DE BASE TPS-TVQ POUR LES OBNL CULTURELS par Johanne Turbide et al

Agrave propos de ce seacuteminaire

AUTEURE

Johanne TURBIDE PhD MSc CA

Professeure titulaire Eacutecole des Hautes

Eacutetudes Commerciales (HEacuteC) Montreacuteal

Madame Johanne Turbide est professeure

de comptabiliteacute financiegravere et de

comptabiliteacute de management depuis

1995 Elle se speacutecialise dans le secteur

des organismes agrave but non lucratif et plus

particuliegraverement dans le domaine des

arts et de la culture Elle enseigne depuis

plusieurs anneacutees aux gestionnaires

drsquoorganismes culturels de mecircme qursquoagrave

diffeacuterents groupes peu familiers avec les

concepts de base de la comptabiliteacute Elle

occupe le poste de preacutesidente au conseil

drsquoadministration du Centre des Meacutetiers du

Verre du Queacutebec et elle est membre du

comiteacute scientifique de la Revue

International Journal of Arts

Management Finalement elle srsquointeacuteresse

aux modegraveles drsquoeacutevaluation de la

performance en analysant les systegravemes

de controcircles strateacutegiques mis en place

afin drsquoarrimer strateacutegie et performance

organisationnelle

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 2

REgraveGLES DE BASE TPS-TVQ POUR LES OBNL CULTURELS

par Johanne Turbide et al

Agrave propos de ce seacuteminaire

OBJECTIF DU SEacuteMINAIRE

Dans ce document on retrouve un cadre de reacutefeacuterence terminologique sur les

diffeacuterents concepts propres aux taxes de vente TPS et TVQ dans le secteur des

organismes agrave but non lucratif et des organismes de bienfaisance du secteur

culturel Ce seacuteminaire permettra aux gestionnaires de reacutepondre agrave plusieurs

questions du type

Dois-je enregistrer mon organisme aux fins de la TPSTVQ

Que veut dire percevoir des taxes ou reacuteclamer des taxes

Ai-je droit agrave des remboursements Comment les calculer

Qursquoest-ce qursquoun CTI (creacutedit de taxes sur les intrants) ou un RTI

(remboursement de taxes sur les intrants) Y ai-je droit

Quelle est la diffeacuterence entre un CTI et un remboursement

Que sont les produits exoneacutereacutes ou deacutetaxeacutes

Le dossier TPS TVQ est lourd en regravegles et en terminologie Voilagrave pourquoi ce

document contient trois exemples concrets drsquohistoires de cas inspireacutes dorganismes

de diffeacuterents secteurs des arts et de diffeacuterentes tailles Nous vous invitons agrave les

consulter afin que la theacuteorie prenne une allure pratique

Les scheacutemas de la section 8 permettent de visualiser rapidement si vous ecirctes tenus

de vous inscrire aux fichiers de la TPS et de la TVQ et si vous avez droit aux

CTIRTI ou aux remboursements selon la constitution de votre organisme (OBNL

ou organisme de bienfaisance)

Une section intituleacutee laquo terminologie raquo permettra au lecteur drsquoeacutelucider certains

termes freacutequemment utiliseacutes dans le monde de la TPS et de la TVQ

Il est agrave noter que ce module ne traitera pas des regravegles de TPSTVQ relatives aux

immobilisations Vu la complexiteacute et la diversiteacute des situations il est preacutefeacuterable de

consulter un fiscaliste pour lrsquoobtention de renseignements adeacutequats et pertinents agrave

chaque situation

SAVIEZ-VOUS QUEhellip

En comptabiliteacute le mot percevoir signifie

Recevoir une somme dargent dun client une indemniteacute dune

socieacuteteacute dassurance etc

Percevoir une taxe signifie Recueillir une taxe (une somme

drsquoargent) aupregraves de ses clients

Reacuteclamer une taxe signifie Demander une somme due aupregraves

du gouvernement

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 3

OBNL ou organisme de bienfaisance

EXPLICATIONS

En tout premier lieu il est important de deacuteterminer si lrsquoorganisme est un OBNL ou

un organisme de bienfaisance puisqursquoaux fins de la TPS et TVQ les regravegles sont

sensiblement identiques agrave quelques diffeacuterences pregraves

Un organisme agrave but non lucratif est une personne morale sans capital-actions

regroupant des personnes (les membres) qui poursuivent un but agrave caractegravere moral

ou altruiste et qui na pas comme intention de faire des profits Elle aura plutocirct des

motifs eacutethiques sociaux moraux charitables scientifiques ou artistiques Crsquoest

une association personnifieacutee qui a le mecircme fonctionnement qursquoune personne agrave but

lucratif et ougrave lrsquoautoriteacute appartient au conseil drsquoadministration (voir le module

laquo Constitution drsquoun OBNL raquo)

Un organisme enregistreacute comme organisme de bienfaisance peut deacutelivrer agrave un

particulier un reccedilu pour creacutedit drsquoimpocirct ou un reccedilu donnant droit agrave des avantages

fiscaux srsquoil srsquoagit drsquoune socieacuteteacute Pour obtenir lrsquoenregistrement en tant qursquoorganisme

de bienfaisance lrsquoorganisme doit en premier lieu obtenir un numeacutero

drsquoenregistrement de lrsquoAgence du Revenu Canada (ADRC) (Voir le module laquo

Constitution drsquoun OBNL raquo)

Les regravegles concernant la TPS et la TVQ sont tregraves semblables pour les OBNL et les

organismes de bienfaisance quoique moins restrictives pour ces derniers Nous

identifierons et expliquerons les diffeacuterences au fur et agrave mesure qursquoelles

apparaicirctront dans le texte

QUI GEgraveRE LA TPS ET QUI GEgraveRE LA TVQ

Pour simplifier la proceacutedure

REVENU QUEacuteBEC GEgraveRE LES DEUX TAXES

Inscription et remboursement

OBNL

Inscription et remboursement OBNL

ORGANISME DE BIENFAISANCE

Inscription et remboursement organisme de bienfaisance

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 4

Inscription aux fichiers TPS et TVQ

TPSTVQ

La TPS et la TVQ sont des taxes applicables agrave la majoriteacute des biens et des services

La plupart des transactions effectueacutees au Canada sont assujetties agrave la TPS

au taux de 7

Celles effectueacutees au Queacutebec sont en plus assujetties agrave la TVQ au taux de 75

La TPS et la TVQ sont des taxes habituellement perccedilues agrave chaque eacutetape du

processus de production et de mise en marcheacute drsquoun bien ou drsquoun service

Toute personne ou entreprise ou OBNL qui se livre agrave une activiteacute commerciale est

le plus souvent tenue de srsquoinscrire aux fichiers de la TPS et de la TVQ Elle

doit aussi geacuteneacuteralement percevoir et verser la TPS ainsi que la TVQ exigibles sur

les biens et les services qursquoelle vend relativement agrave cette activiteacute

INSCRIPTION OBLIGATOIRE

Deacutefinition et conditions

La notion de laquo petit fournisseur raquo est importante pour deacutefinir si un organisme agrave

but non lucratif (OBNL) doit sinscrire aux fichiers de la TPS et de la TVQ

Lrsquoinscription est obligatoire si lrsquoorganisme effectue au cours des quatre derniers

trimestres civils des ventes taxables de plus de 50 000 $ Il faut alors percevoir

les taxes lorsque des ventes ou des services taxables sont effectueacutees (excluant les

ventes deacutetaxeacutees)

En tant qursquoorganisme de bienfaisance pour que lrsquoinscription soit obligatoire lrsquoun

des deux critegraveres suivants doit est rempli

Les recettes brutes atteignent une somme supeacuterieure agrave 250 000 $

Le total des fournitures (crsquoest-agrave-dire des ventes) taxables annuelles (agrave

lrsquoexception des ventes drsquoimmobilisations ou de services financiers) est supeacuterieur

50 000 $

Une fois inscrit lrsquoorganisme doit percevoir la TPS et la TVQ de ses clients et la

verser au gouvernement

Les formulaires

La brochure intituleacutee laquo Dois-je mrsquoinscrire au Ministegravere raquo fournit tous les

renseignements relatifs agrave lrsquoinscription (IN-202)

Le formulaire drsquoinscription aux fichiers de la TPS et de la TVQ (LM-1) est disponible

sur le site web de REVENU QUEacuteBEC

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 5

INSCRIPTION VOLONTAIRE

Deacutefinition

Un petit fournisseur (ventes taxables infeacuterieures agrave 50 000 $ au cours des

quatre derniers trimestres) nrsquoest pas tenu de srsquoinscrire aux fichiers de la TPS et

TVQ mecircme srsquoil effectue des ventes taxables Lorsqursquoun organisme nrsquoest pas inscrit

il nrsquoa pas agrave percevoir les taxes sauf srsquoil fait certaines ventes taxables drsquoimmeubles

Mais un petit fournisseur peut aussi choisir de srsquoinscrire aux fichiers de la TPS et de

la TVQ srsquoil vend des biens ou des services taxables Dans ce cas il faut percevoir la

taxe pour les ventes taxables (excluant les ventes deacutetaxeacutees) De plus il pourra

demander des CTI et des RTI pour les deacutepenses engageacutees en vue drsquoeffectuer des

ventes taxables

Pourquoi un petit fournisseur choisirait-il de srsquoinscrire volontairement aux

fichiers de la TPS et de la TVQ

Ex Une compagnie de theacuteacirctre a fait 40 000$ de ventes taxables dans les 4

derniers trimestres mais ses preacutevisions montrent que ses ventes sont croissantes

Gracircce agrave ses programmations populaires elle srsquoattend agrave ce que ses ventes montent

en flegraveche dans un avenir prochain et deacutepassent 65 000$ La compagnie deacutecide

drsquoaller de lrsquoavant et de srsquoinscrire agrave la TPSTVQ (puisqursquoelle preacutevoit que ses ventes

deacutepasseront 50 000$ dans les 4 prochains trimestres) De plus elle aura droit agrave

des CTI (creacutedits de taxes sur les intrants relieacutes agrave la TPS) et des RTI

(remboursements de taxes sur les intrants relieacutes agrave la TVQ)

Agrave savoirhellip

Annulation de lrsquoinscription pour un petit fournisseur

Si un organisme nrsquoest pas tenu drsquoecirctre inscrit il peut demander lrsquoannulation de son

inscription Un petit fournisseur doit avoir eacuteteacute inscrit pendant une peacuteriode drsquoau

moins un an avant drsquoannuler son inscription Lrsquoannulation de lrsquoinscription peut

prendre effet agrave nrsquoimporte quel moment au cours de lrsquoexercice Pour la demander il

faut remplir le formulaire de Demande drsquoannulation ou de modification de

lrsquoinscription (FP-611) disponible sur le site web de REVENU QUEacuteBEC

Lorsque tous les produits et services sont exoneacutereacutes on ne peut pas srsquoinscrire aux

fichiers de la TPS et de la TVQ Il nrsquoy a donc pas de facturation de taxe sur les

ventes effectueacutees et pas droit agrave des CTI et des RTI sur les achats Mais droit au

remboursement de 50 sur les achats et deacutepenses admissibles

Les versements

LES REgraveGLES

Lorsqursquoun OBNL ou un organisme de bienfaisance est inscrit il doit envoyer une

deacuteclaration de TPS (feacutedeacuteral) et une deacuteclaration de TVQ (provincial) agrave intervalles

reacuteguliers afin de rendre compte des taxes perccedilues et payeacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 6

Ces formulaires doivent ecirctre expeacutedieacutes au ministegravere du Revenu Au moment de

lrsquoinscription le Ministegravere assigne une peacuteriode de deacuteclaration Elle est

habituellement baseacutee sur le total annuel des ventes taxables de lrsquoorganisme

effectueacutees au Canada Cette peacuteriode peut ecirctre mensuelle trimestrielle ou annuelle

elle est geacuteneacuteralement la mecircme dans les deux reacutegimes (feacutedeacuteral et provincial)

Lors de la deacuteclaration lrsquoorganisme doit deacuteduire tout creacutedit de taxe sur les intrants

de la TPSTVQ factureacutee aux clients ou perccedilue de ceux-ci Si la TPSTVQ factureacutee ou

perccedilue est supeacuterieure aux creacutedits de taxe sur les intrants il faut verser la

diffeacuterence Agrave lrsquoinverse si la taxe factureacutee ou perccedilue est infeacuterieure aux creacutedits de

taxe sur les intrants il faut demander un remboursement La diffeacuterence entre le

montant de la taxe factureacutee aux clients ou perccedilue de ceux-ci et le montant de la

taxe payeacutee ou due agrave des fournisseurs srsquoappelle la taxe nette

Pour savoir si un organisme doit percevoir la TPS et la TVQ il faut deacuteterminer si la

vente du bien ou du service est

taxable

deacutetaxeacutee

ou exoneacutereacutee

Le type de vente deacutetermine aussi si lrsquoorganisme (ou la personne) a droit agrave un

creacutedit de taxe sur les intrants (CTI) ou agrave un remboursement de taxe sur les

intrants (RTI)

Pour calculer les montants nets de la TPS et de la TVQ agrave verser ou agrave demander

comme remboursement les organismes de bienfaisance inscrits doivent

utiliser la meacutethode du calcul simplifieacute de la taxe nette Ainsi les organismes de

bienfaisance versent seulement 60 da la TPS et de la TVQ perccedilues sur les ventes

taxables qursquoils effectuent Ils ont aussi droit agrave des CTI et agrave des RTI mais

seulement sur les immeubles et immobilisations Par contre ils continuent drsquoavoir

droit au remboursement partiel de 50 qui ne donnent pas droit agrave des CTI ni agrave

des RTI

Les exigences de deacuteclaration et de versement

Mensuellement si le total des ventes taxables + des ventes deacutetaxeacutees est

supeacuterieur agrave 6 000 000 $

Trimestriellement si le total des ventes taxables + des ventes deacutetaxeacutees est

supeacuterieur agrave 500 000 $ et infeacuterieur agrave 6 000 000 $

Annuellement si le total des ventes taxables + des ventes deacutetaxeacutees est

infeacuterieur agrave 500 000 $

LES FORMULAIRES

Le formulaire FPZ-500AR sert agrave produire la deacuteclaration de TPS et de TVQ pour un

organisme inscrit dont la peacuteriode de deacuteclaration est annuelle et qui doit verser des

acomptes provisionnels de TPSTVH et de TVQ

Le formulaire FPZ-500 sert agrave produire la deacuteclaration de TPS et de TVQ pour une

personne inscrite aux fichiers de la TPS et de la TVQ

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 7

Le formulaire VD-387 sadresse aux organismes qui demandent un remboursement

de la TVQ

PEacuteNALITEacuteS

La production drsquoune fausse deacuteclaration est une infraction grave Selon larticle 59

de la Loi sur le ministegravere du Revenu quiconque omet de produire une deacuteclaration

en la maniegravere et agrave leacutepoque prescrite par une loi fiscale encourt une peacutenaliteacute de 25

$ par jour que dure lomission jusquagrave concurrence de 2 500 $

De plus selon larticle 592 de la mecircme loi quiconque omet de percevoir un

montant encourt une peacutenaliteacute eacutequivalente agrave 15 de ce montant et quiconque

omet de payer ou de remettre un montant dans le deacutelai preacutevu encourt une peacutenaliteacute

de 7 de ce montant du 1er au 7e jour de retard de 11 du 8e au 14e jour de

retard et de 15 apregraves 15 jours de retard

Les CTI et les RTI

LES CONDITIONS

Un organisme inscrit aux fichiers de la TPS et de la TVQ peut en regravegle geacuteneacuterale

reacutecupeacuterer le montant des taxes qursquoil a payeacutees sur les biens et les services acquis

en vue de vendre des biens ou des services taxables ou deacutetaxeacutes La TPS lui sera

rembourseacutee sous forme de CTI et la TVQ sous forme de RTI

LE FONCTIONNEMENT

Pour avoir droit agrave des CTI et agrave des RTI agrave leacutegard des biens ou des services taxables

acquis dans le cadre drsquoactiviteacutes commerciales lrsquoorganisme doit ecirctre inscrit pendant

la peacuteriode de deacuteclaration au cours de laquelle il a payeacute ces taxes La demande de

CTI et de RTI srsquoeffectue lors des deacuteclarations de TPS et de TVQ

Un petit fournisseur peut demander des CTI et des RTI uniquement srsquoil est inscrit

aux fichiers de la TPS et de la TVQ

ON NE PEUT PAS DEMANDER DE CTI OU RTI pour

Les ventes exoneacutereacutees (par exemple des soins meacutedicaux)

Les biens et les services acquis agrave des fins personnelles

Lorsque

Lrsquoorganisme nrsquoest pas inscrit aux fichiers de la TPS et de la TVQ

Pour deacuteterminer le CTI et le RTI auxquels lrsquoOBNL a droit il faut eacutevaluer lrsquoutilisation

commerciale (frais geacuteneacuteraux de fonctionnement ex hydro loyer commercial

teacuteleacutephone honoraires professionnels etc) que lrsquoon fait du bien ou du service pour

lequel on a payeacute les taxes

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 8

Lorsque lrsquoutilisation commerciale est de 10 et moins on ne peut

demander aucun CTI ni RTI

Si lrsquoutilisation commerciale est de plus de 10 et de moins de 90 on

peut demander un CTI et un RTI eacutetablis selon le pourcentage

drsquoutilisation commerciale eacutevalueacutee (moins les ventes exoneacutereacutees)

Si lrsquoutilisation commerciale est de 90 et plus on demande un CTI et un

RTI eacutegaux agrave la TPS et agrave la TVQ payeacutees (100 mais moins les ventes

exoneacutereacutees)

Une immobilisation peut aussi donner droit agrave des CTI et des RTI

uniquement si lrsquoutilisation commerciale de cette immobilisation (ex un

mobilier de bureau) est de plus de 50

Par contre certains OBNL peuvent obtenir le remboursement partiel (50 ) de

la TPS et de la TVQ payeacutees pour les biens et les services pour lesquels ils ne

peuvent pas demander de CTI ni de RTI et ce qursquoils soient inscrits ou non

Remboursements autres que CTI et RTI

DEacuteFINITION

Bien qursquoun organisme puisse parfois et dans certaines conditions beacuteneacuteficier de CTI

ou de RTI il existe un autre type de remboursement Tout organisme agrave but non

lucratif (OBNL) inscrit ou non financeacute agrave au moins 40 par un organisme

public au cours drsquoun exercice financier donneacute peut avoir droit au

remboursement de 50 de la TPS et de la TVQ payeacutees sur des achats admissibles

Tout organisme de bienfaisance inscrit ou non a droit au remboursement de 50

de la TPS et de la TVQ payeacutees sur des achats admissibles

Les biens et services pour lesquels le remboursement est demandeacute ne

doivent pas donner droit agrave un CTI ni agrave un RTI

1 Lrsquoorganisme doit deacutemontrer son admissibiliteacute (ie ecirctre financeacute agrave au moins 40

par un organisme public) pour chacun des exercices ougrave il demande un

remboursement

2 Il faut remplir le formulaire Organisme sans but lucratif ndash Financement public

(FP-523) et le joindre agrave la demande de remboursement

3 Les organismes peuvent reacuteclamer leur remboursement reacutetroactivement sur les

4 derniegraveres anneacutees

DEacutePENSES ADMISSIBLES

Tireacute du formulaire FP-66G

Seule la TPSTVQ payeacutee ou due sur les deacutepenses admissibles donne droit

au remboursement Voici des exemples drsquoachats et de deacutepenses qui donnent

droit agrave un remboursement

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 9

(CECI NrsquoEST PAS UNE LISTE EXHAUSTIVE)

les frais geacuteneacuteraux de fonctionnement comme le loyer les services publics

et les frais drsquoadministration pour lesquels lrsquoorganisme ne peut pas demander

de creacutedit de taxe sur les intrants (CTI)

les biens et services taxables utiliseacutes consommeacutes ou fournis dans le cadre

drsquoactiviteacutes exoneacutereacutees

les immobilisations utiliseacutees principalement (plus de 50 ) dans le cadre

drsquoactiviteacutes exoneacutereacutees

la plupart des allocations et des remboursements payeacutes aux employeacutes qui

participent aux activiteacutes exoneacutereacutees de lrsquoorganisme

DEacutePENSES NON ADMISSIBLES

Tireacute du formulaire FP-66G

Ne donnent pas droit agrave ce remboursement les biens et services qui suivent

(CECI NrsquoEST PAS UNE LISTE EXHAUSTIVE)

les biens et services pour lesquels un creacutedit de taxe sur les intrants

(CTI) a eacuteteacute demandeacute

les livres imprimeacutes ou leur mise agrave jour les enregistrements sonores de

livres imprimeacutes et les versions imprimeacutees des Eacutecritures drsquoune religion qui

servent agrave des fins autres que celles de la revente

les biens et services exporteacutes par un organisme de bienfaisance ou par

une institution publique pour lesquels un remboursement a eacuteteacute demandeacute

les deacutepenses pour lesquelles lrsquoorganisme nrsquoa pas payeacute de TPSTVQ (par

exemple les salaires les primes drsquoassurance les inteacuterecircts payeacutes ainsi que

tout autre bien ou service dont la fourniture est exoneacutereacutee ou deacutetaxeacutee)

les droits drsquoadheacutesion agrave un club dont lrsquoobjet principal consiste agrave permettre

lrsquoutilisation drsquoinstallations pour les repas les loisirs et les sports

les produits du tabac et les boissons alcooliseacutees acheteacutes pour les fournir

dans certaines circonstances

les biens et services acheteacutes pour fournir des logements agrave long terme (un

mois ou plus) sauf si plus de 10 des logements sont fournis agrave des aicircneacutes

des jeunes des eacutetudiants des personnes deacutemunies des personnes

handicapeacutees ou des personnes agrave faible revenu admissibles agrave un programme

de reacuteduction de loyer

les biens et services utiliseacutes principalement (plus de 50 ) pour fournir des

espaces de stationnement aux locataires sauf si plus de 10 des

logements sont destineacutes agrave des aicircneacutes des jeunes des eacutetudiants des

personnes deacutemunies des personnes handicapeacutees ou des personnes agrave faible

revenu

les biens et services acquis principalement (plus de 50 ) en vue de fournir

des biens immeubles agrave drsquoautres personnes qui les utilisent agrave des fins de

location reacutesidentielle sur une base exoneacutereacutee sauf si ces personnes sont

des organismes de services publics et que plus de 10 des logements sont

offerts agrave des aicircneacutes des jeunes des eacutetudiants des personnes deacutemunies des

personnes handicapeacutees ou des personnes agrave faible revenu

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 10

les biens et services acheteacutes en vue de les vendre ou de les donner agrave un

cadre agrave un employeacute ou agrave une personne lieacutee agrave lrsquoun de ces derniers si la

valeur de lrsquoavantage eacutetait imposable

Cette liste contient seulement des exemples Selon le type drsquoactiviteacutes de

lrsquoorganisme les regravegles peuvent diffeacuterer Pour savoir si une deacutepense donne droit agrave

un remboursement il est preacutefeacuterable de communiquer avec le bureau du Ministegravere

au 1-800 567-4692

En reacutesumeacute

Un OBNL est non admissible au remboursement lorsqursquoil est financeacute agrave moins

de 40 par un organisme public

Un organisme de bienfaisance inscrit ou non inscrit est toujours admissible

au remboursement

Pour un OBNL non inscrit mais subventionneacute agrave au moins 40 la plupart

des deacutepenses sont admissibles et donnent droit agrave un remboursement si ces

deacutepenses sont engageacutees pour des ventes taxables ou des ventes exoneacutereacutees

DEMANDES DE REMBOURSEMENT

Freacutequence des demandes de remboursement pour les non-inscrits

Les OBNL qui ne sont pas inscrits doivent produire leur demande de

remboursement pour chaque peacuteriode de six mois

Freacutequence des demandes de remboursement pour les inscrits

Les OBNL inscrits doivent produire leur demande de remboursement en fonction de

leur peacuteriode de deacuteclaration Par exemple si la peacuteriode est trimestrielle la demande

de remboursement se fera trimestriellement

Formulaires et guides

Organisme sans but lucratif ndash Financement public (FP-523)

Guide de la demande de remboursement agrave lrsquointention des organismes de

services publics (FP-66G) pour ce qui est de la TPS

Organismes de services publics ndash Calculs deacutetailleacutes (VD-387G) en ce qui a

trait agrave la TVQ

Meacutethodes de calcul

MEacuteTHODE REacuteGULIEgraveRE

Tireacute du formulaire FP-66G

Calcul du remboursement demandeacute

Calculer pour lrsquoensemble des achats et des deacutepenses admissibles effectueacutes au

cours de la peacuteriode viseacutee par la demande

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 11

le montant de la TPS payeacutee

le montant de la TVQ payeacutee

Multiplier le ou les montants obtenus par le facteur de remboursement1 qui

srsquoapplique selon lrsquoactiviteacute exerceacutee

MEacuteTHODE SIMPLIFIEacuteE

La meacutethode simplifieacutee est une meacutethode de calcul facultative qui a eacuteteacute conccedilue

notamment pour certains organismes de services publics (inscrits ou non au fichier

de la TPSTVQ) Lrsquoavantage principal de cette meacutethode est qursquoil nrsquoy a plus agrave faire

le releveacute de la TPSTVQ indiqueacutee sur chacune des factures Conservez toutefois vos

documents pour appuyer vos demandes Lrsquoorganisme inscrit au fichier de la

TPSTVQ continue agrave facturer agrave percevoir et agrave deacuteclarer la TPSTVQ agrave lrsquoeacutegard de ses

fournitures de la faccedilon habituelle

Il nrsquoy a pas agrave preacutesenter de formulaire pour utiliser la meacutethode simplifieacutee

Conditions agrave satisfaire pour utiliser la meacutethode simplifieacutee

le total des ventes taxables au cours de lrsquoexercice preacuteceacutedent ou au cours

des trimestres preacuteceacutedents de lrsquoexercice en cours nrsquoa pas deacutepasseacute

500 000 $

et le total des achats taxables (excluant les achats deacutetaxeacutes) nrsquoa pas deacutepasseacute

2 000 000 $ au cours du dernier exercice ou il est raisonnable de srsquoattendre

agrave ce qursquoil ne deacutepasse pas 2 000 000 $ pour lrsquoexercice en cours

Calcul selon la meacutethode simplifieacutee

1 Faire le total des achats et des deacutepenses admissibles viseacutes par la demande

pour lesquels la TPS de 7 a eacuteteacute factureacutee et le total de ceux pour lesquels la

TVQ de 75 a eacuteteacute factureacutee Ces totaux incluent

le prix drsquoachat

la TPS et la TVQ

les droits drsquoimportation

les taxes de vente provinciales non remboursables

les pourboires raisonnables

les inteacuterecircts et les peacutenaliteacutes pour paiement en retard

Il ne faut pas inclure les montants suivants

les achats drsquoimmeubles

les taxes de vente provinciales remboursables

2 Pour eacutetablir la TPS et la TVQ multiplier le total des achats et des deacutepenses

admissibles par

1 Ces facteurs de remboursement sont indiqueacutes sur les formulaires de remboursement

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 12

7107 pour les achats taxables au taux de 7

751075 pour ceux taxables au taux de 75

3 Multiplier les montants eacutetablis agrave lrsquoeacutetape 2 par le facteur de remboursement

selon lrsquoactiviteacute exerceacutee

MEacuteTHODE RAPIDE SPEacuteCIALE

Meacutethode rapide speacuteciale de comptabiliteacute pour les organismes inscrits au

fichier de la TPSTVQ

En utilisant cette meacutethode pour produire les deacuteclarations de TPSTVQ lrsquoorganisme

nrsquoa pas agrave faire le releveacute de la TPSTVQ et des CTI indiqueacutes sur chacune des

factures

Il faut multiplier les fournitures taxables par un taux reacuteglementaire Ce taux est

eacutetabli en tenant compte des CTI auxquels des organismes du mecircme type auraient

eu droit en utilisant la meacutethode reacuteguliegravere De plus il est possible de reacuteclamer des

CTI sur certaines fournitures deacutetermineacutees pour lesquelles vous devez remettre la

TPSTVQ

Pour deacuteterminer le montant du remboursement il faut calculer pour lrsquoensemble

des achats et des deacutepenses admissibles effectueacutes au cours de la peacuteriode viseacutee

par la demande

le montant de la TPS ou de la composante feacutedeacuterale de la TVH payeacutee

le montant de la TVQ payeacutee

Multiplier le ou les montants obtenus par le facteur de remboursement qui

srsquoapplique selon lrsquoactiviteacute exerceacutee Cela signifie que la TPSTVQ payeacutee mais non

demandeacutee comme CTI lors de la production de la deacuteclaration de TPSTVQ donne

droit agrave un remboursement que ce soit pour des activiteacutes taxables ou

exoneacutereacutees

CALCUL DE LA TAXE NETTE

Meacutethode de calcul de la taxe nette pour les organismes de bienfaisance

inscrits au fichier de la TPSTVH

1 En utilisant cette meacutethode pour produire les deacuteclarations de TPSTVQ il faut

calculer le montant de la TPS et de la TVQ payeacutee pour lrsquoensemble des

achats et des deacutepenses admissibles effectueacutes au cours de la peacuteriode

viseacutee par la demande

2 Multiplier le ou les montants obtenus par le facteur de remboursement qui

srsquoapplique selon lrsquoactiviteacute exerceacutee Cela signifie que la TPSTVH payeacutee mais

que non demandeacutee comme CTI dans le calcul de la taxe nette donne droit

agrave un remboursement de 50 que ce soit pour des activiteacutes taxables

ou exoneacutereacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 13

Terminologie

ACTIVITEacute COMMERCIALE

Exploitation drsquoune entreprise (par exemple un commerce ou une industrie avec ou

sans but lucratif) projet agrave risque et affaire agrave caractegravere commercial La vente et la

location par une personne drsquoimmeubles lui appartenant sont eacutegalement des

activiteacutes commerciales La reacutealisation de ventes et de locations exoneacutereacutees nrsquoest pas

une activiteacute commerciale

Une activiteacute commerciale nrsquoinclut pas lrsquoexploitation drsquoune entreprise ou drsquoun projet

de risque et drsquoune affaire a caractegravere commercial par un particulier ou une fiducie

personnelle qui nrsquoa aucune attente raisonnable de profit ni par une socieacuteteacute de

personnes dont tous les membres sont des particuliers sans attente raisonnable de

profit

BIEN

Tout bien meuble ou immeuble corporel ou incorporel y compris un droit

quelconque une action ou une part agrave lrsquoexception de lrsquoargent Un bien corporel est

par exemple un terrain un bacirctiment un mobilier de bureau un ordinateur une

caisse enregistreuse une piegravece de rechange un produit de nettoyage ou un

crayon Par contre une licence un brevet un droit de coupe une action et un

droit drsquoauteur sont des biens incorporels

CTI

Si vous ecirctes inscrits au fichier de la TPS vous pouvez demander des creacutedits

pour reacutecupeacuterer la TPS que vous avez payeacutees (ou qui sont devenues exigibles) sur

les biens et les services acquis importeacutes ou transfeacutereacutes pour les utiliser les

consommer ou les fournir dans le cadre de vos activiteacutes commerciales Ces creacutedits

sont appeleacutes creacutedits de taxe sur les intrants (CTI) dans le reacutegime de la TPS

Par exemple vous achetez des articles de bureau qui vous serviront pour vos

activiteacutes commerciales Vous pouvez reacutecupeacuterer la TPS que vous avez payeacutee en

demandant un CTI

FOURNITURE

Deacutelivrance drsquoun bien ou prestation drsquoun service de quelque maniegravere que ce soit

Cela peut ecirctre par vente troc eacutechange transfert licence louage alieacutenation ou

donation Dans ce document nous utilisons habituellement le terme vente au lieu

de fourniture puisque crsquoest le type de fourniture le plus freacutequent

INTRANT

On entend par intrants les biens ou services utiliseacutes dans le cadre dactiviteacutes

commerciales par exemple

les matiegraveres premiegraveres

les meubles de bureau

les systegravemes informatiques

les honoraires dun comptable

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 14

les frais de reacuteparation de machines

les eacuteleacutements promotionnels

ORGANISME DE SERVICES PUBLICS (OSP)

Est un organisme agrave but non lucratif un organisme de bienfaisance une

municipaliteacute une administration scolaire une administration hospitaliegravere un

collegravege public ou une universiteacute

ORGANISME PUBLIC

Organisme creacuteeacute par une loi ou un deacutecret dont la majoriteacute des dirigeants et des

administrateurs sont nommeacutes par le gouvernement ou par lun de ses ministres et

qui jouit dune certaine autonomie mecircme si une bonne part de son financement

global provient de lEacutetat Synonyme organisme gouvernemental

PETIT FOURNISSEUR

Entreprise

Si vous preacutevoyez que le total annuel de vos ventes taxables agrave lrsquoeacutechelle mondiale au

cours des quatre derniers trimestres civils ne deacutepassera pas 30 000 $ vous serez

probablement consideacutereacute comme un petit fournisseur Dans ce cas vous naurez pas

agrave percevoir la TPS ni la TVQ Vous naurez donc pas agrave vous inscrire

OBNL

Vous ecirctes consideacutereacute comme un petit fournisseur si le total de vos ventes taxables

agrave lrsquoeacutechelle mondiale au cours des quatre derniers trimestres civils a eacuteteacute de

50 000 $ ou moins (seuil applicable aux organismes de services publics)

Organisme de bienfaisance

En tant qursquoorganisme de bienfaisance vous ecirctes un petit fournisseur si lrsquoun des

deux critegraveres suivants est rempli

le critegravere des recettes brutes est de 250 000 $ et moins

le critegravere des ventes taxables annuelles (agrave lrsquoexception des ventes

drsquoimmobilisations ou de services financiers) est de 50 000 $ et moins

RTI

Si vous ecirctes inscrits au fichier de la TVQ vous pouvez demander des creacutedits

pour reacutecupeacuterer la TVQ que vous avez payeacutees (ou qui sont devenues exigibles) sur

les biens et les services acquis importeacutes ou transfeacutereacutes pour les utiliser les

consommer ou les fournir dans le cadre de vos activiteacutes commerciales Ces creacutedits

sont appeleacutes remboursements de la taxe sur les intrants (RTI) dans le reacutegime

de la TVQ Par exemple vous achetez des articles de bureau qui vous serviront

pour vos activiteacutes commerciales Vous pouvez reacutecupeacuterer la TVQ que vous avez

payeacutee en demandant un RTI

SERVICE

Tout ce qui nrsquoest ni un bien ni de lrsquoargent ni tout ce qui est fourni agrave un employeur

par un salarieacute relativement agrave sa charge ou agrave son emploi

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 15

TVH

La taxe de vente harmoniseacutee (TVH) sapplique dans les provinces suivantes

(appeleacutees provinces participantes)

Nouveau-Brunswick

Nouvelle-Eacutecosse

Terre-Neuve et Labrador

La TVH srsquoapplique sur la mecircme base que la TPS Son taux est de 15 ougrave 7

repreacutesente le pourcentage feacutedeacuteral et 8 le pourcentage des provinces

participantes Les entreprises inscrites au fichier de la TPS sont automatiquement

inscrites agrave celui de la TVH et doivent percevoir et verser la taxe de 15 agrave lrsquoeacutegard

de toutes les fournitures taxables (sauf les fournitures deacutetaxeacutees) qursquoelles effectuent

dans les provinces participantes

VENTE TAXABLE (FOURNITURE)

Vente drsquoun bien ou drsquoun service qui est effectueacutee dans le cadre drsquoune activiteacute

commerciale Elle est assujettie agrave la TPS au taux de 7 et agrave la TVQ au taux de 75

Une vente deacutetaxeacutee est eacutegalement une vente taxable Elle est taxable au taux

de 0 Une personne inscrite qui vend des biens ou des services taxables

(excluant les biens ou les services deacutetaxeacutes) doit percevoir les taxes Par ailleurs

elle peut obtenir le remboursement des taxes payeacutees pour les deacutepenses lieacutees aux

ventes Le remboursement prend la forme de CTI pour la TPS et de RTI pour la

TVQ

ventes ou locations de biens

prestation de services (publiciteacute)

les frais drsquoinscription agrave des confeacuterences colloques et foires commerciales

location de salles de reacuteception

les droits drsquoadheacutesion agrave un club dont lrsquoobjet principal est de permettre agrave ses

membres drsquoutiliser des installations pour les loisirs les repas ou les sports

et les droits drsquoadheacutesion qui confegraverent aux membres des avantages directs

location ventes ou autres transferts drsquoimmeubles

attribution drsquooptions drsquoachat de terrain

cession de droits en vertu drsquoun contrat

attribution de licences pour droits drsquoauteur ou brevets

ventes de droits drsquoentreacutee

les abonnements de theacuteacirctre et autres activiteacutes culturelles

les livres et les abonnements agrave des revues et agrave des bulletins drsquoinformation

trocs et eacutechanges de biens ou de services

distribution de mateacuteriel de promotion et de cadeaux

les ventes de listes de distribution

les cours de conditionnement physique pour adultes

les repas vendus par un restaurant

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 16

VENTE DEacuteTAXEacuteE (FOURNITURE)

Vente drsquoun bien ou drsquoun service qui est taxable au taux de 0 Une personne qui

vend des biens ou des services deacutetaxeacutes nrsquoa pas agrave percevoir la taxe Toutefois eacutetant

donneacute que la vente est une vente taxable la personne inscrite peut obtenir le

remboursement de la taxe payeacutee pour les deacutepenses lieacutees aux ventes Le

remboursement prend la forme drsquoun creacutedit de taxe sur les intrants (CTI) pour la

TPS et drsquoun remboursement de la taxe sur les intrants (RTI) pour la TVQ Voici une

liste de deacutepenses donnant droit au remboursement partiel

les meacutedicaments sur ordonnance et les appareils meacutedicaux

les produits alimentaires de base sauf entre autres les boissons alcooliseacutees

les grignotines les produits de boulangerie et pacirctisserie sucreacutes)

le beacutetail la volaille la laine brute et certains produits agricoles

le poisson

les biens meubles et les services exporteacutes

le transport international de passagers ou de marchandises

lrsquoassurance contre les risques habituellement situeacutes agrave lrsquoeacutetranger

la machinerie et lrsquoeacutequipement utiliseacutes par les agriculteurs et les pecirccheurs

les services financiers lieacutes aux deacutepocircts agrave lrsquoeacutetranger ou aux precircts destineacutes agrave

lrsquoeacutetranger

les ventes initiales ou les importations de meacutetaux preacutecieux

VENTE EXONEacuteREacuteE (FOURNITURE)

Vente drsquoun bien ou drsquoun service qui nrsquoest pas assujetti aux taxes La personne qui

vend des biens ou des services exoneacutereacutes nrsquoa pas agrave percevoir la taxe Par ailleurs

elle nrsquoa pas droit agrave des CTI ni agrave des RTI pour les deacutepenses lieacutees agrave ces ventes

Toutefois certains organismes agrave but non lucratif (OBNL) ont droit agrave un

remboursement partiel (50 ) de la TPS et de la TVQ payeacutees sur les deacutepenses qui

ne leur donnent pas droit agrave des CTI ni agrave des RTI

les services de santeacute de garderie et drsquoaide juridique

les services drsquoenseignement offerts par les eacutecoles eacuteleacutementaires et

secondaires les universiteacutes les collegraveges publics et les eacutecoles priveacutees de

secreacutetariat ou de commerce

les services financiers autres que deacutetaxeacutes

les ventes de logements non neufs et les loyers reacutesidentiels

certaines fournitures internes agrave un groupe entre les membres drsquoun groupe

eacutetroitement lieacute comprenant une institution financiegravere

une vaste gamme de fournitures de nature non commerciale

effectueacutee par les organismes de bienfaisance les organismes agrave but

non lucratif les gouvernements feacutedeacuteral et provinciaux les institutions

publiques dont les municipaliteacutes

Certains biens et services taxables deviennent exoneacutereacutes lorsqursquoils sont vendus par

un organisme agrave but non lucratif agrave certaines conditions Les deacutepenses engageacutees sur

les ventes exoneacutereacutees ne vous donnent pas droit agrave des CTI ni agrave des RTI mais

peuvent vous donner droit au 50 de remboursement autres expliqueacutes plus haut

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 17

Droits drsquoentreacutee dans un lieu de divertissement (un lieu de

divertissement est tout endroit ougrave est preacutesenteacute un film un diaporama une

preacutesentation artistique une foire un cirque des courses ou un concours

drsquoathleacutetisme Il inclut eacutegalement un museacutee un site historique un jardin

zoologique ou une reacuteserve faunique ainsi qursquoun endroit ougrave lrsquoon fait des

paris) Ces droits sont exoneacutereacutes lorsque le montant maximal que vous

percevez de vos clients ne deacutepasse pas 1 $

Droits drsquoentreacutee agrave un spectacle ou agrave un eacuteveacutenement sportif ou compeacutetitif

La vente de ces droits est exoneacutereacutee lorsque 90 et plus des exeacutecutants des

athlegravetes ou des concurrents ne reccediloivent aucune reacutemuneacuteration directe ou

indirecte pour leur participation Les subventions gouvernementales et

municipales les montants raisonnables remis agrave titre de prix de cadeaux ou

drsquoallocations pour frais de deacuteplacement et autres ne sont pas consideacutereacutes comme

des reacutemuneacuterationsDe plus aucune publiciteacute de lrsquoeacutevegravenement ne met en vedette des

participants reacutemuneacutereacutesVous devez percevoir la taxe sur les droits drsquoentreacutee agrave des

eacutevegravenements compeacutetitifs ougrave des prix en argent sont deacutecerneacutes agrave des participants

professionnels par exemple un tournoi de golf professionnel

Gratuiteacute (la vente drsquoun bien ou drsquoun service est exoneacutereacutee si la totaliteacute ou

presque des ventes sont faites agrave un prix nul)

Activiteacutes de financement

La vente de biens meubles corporels en vue drsquoaccumuler des fonds est

exoneacutereacutee dans la mesure ougrave

o vous nrsquoexploitez pas drsquoentreprise qui consiste agrave vendre de tels biens

o tous les vendeurs sont des beacuteneacutevoles

o le prix de chaque article ne deacutepasse pas 5 $

Toutefois la vente de boissons alcooliques et de produits du tabac demeure

taxable

Jeux drsquoargent (si vous organisez un bingo ou une soireacutee de casino la

vente de cartes de bingo ou lrsquoengagement de paris au cours de la soireacutee de

casino est exoneacutereacutee Si vous organisez des jeux drsquoargent et que vous exigez

un droit drsquoentreacutee distinct ce droit est exoneacutereacute si 90 ou plus des

tacircches sont accomplies par des beacuteneacutevoles)

Produits et services vendus au coucirct direct (certains produits et services

habituellement taxables peuvent devenir exoneacutereacutes lorsqursquoils sont vendus au

coucirct direct Cette exoneacuteration srsquoapplique aux ventes de produits (sauf les

immobilisations) et aux services acheteacutes pour la revente Le coucirct direct

comprend les montants suivants

o le montant payeacute lors de lrsquoachat du produit ou du service

o le montant payeacute pour des articles ou du mateacuteriel acheteacutes pour fabriquer

produire traiter ou emballer le produit (sauf les immobilisations)

o la TPS et la TVQ les frais et les droits que vous avez payeacutes lors de

lrsquoachat du produit ou du service

Si vous voulez seulement reacutecupeacuterer le coucirct direct drsquoun bien ou drsquoun service vous

pouvez choisir que la vente soit exoneacutereacutee Elle pourra lrsquoecirctre dans les situations

suivantes

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 18

o si le prix fixeacute nrsquoest pas supeacuterieur au coucirct direct et que vous ne facturez

pas les taxes

o si le prix fixeacute est infeacuterieur au coucirct direct (taxes non comprises) et que

vous facturez les taxes seacutepareacutement Les taxes sont alors perccedilues par

erreur

Droits drsquoadheacutesion (les droits drsquoadheacutesion agrave un OBNL sont exoneacutereacutes si

chaque membre reccediloit seulement les avantages suivants

o un avantage indirect qui profite agrave lrsquoensemble des membres

o le droit drsquoobtenir des services drsquoenquecircte de conciliation et de regraveglement

des plaintes ou des litiges impliquant les membres

o le droit de participer ou de voter aux assembleacutees

o le droit de recevoir ou drsquoacqueacuterir agrave un coucirct suppleacutementaire des biens

ou des services agrave leur juste valeur marchande soit le prix le plus eacuteleveacute

qui puisse ecirctre obtenu sur un marcheacute libre ougrave le vendeur et lrsquoacheteur

seraient consentants bien informeacutes et indeacutependants lun de lautre

o le droit de recevoir un rabais sur lrsquoachat de biens ou de services que

lrsquoorganisme vend Le rabais doit ecirctre drsquoune valeur neacutegligeable (moins de

30 ) par rapport agrave celle du droit drsquoadheacutesion

o le droit de recevoir des bulletins des rapports et des publications

peacuteriodiques si leur valeur est neacutegligeable (moins de 30 ) par rapport

agrave celle du droit drsquoadheacutesion et srsquoils donnent seulement des

renseignements sur les activiteacutes ou la situation financiegravere de

lrsquoorganisme

Droits drsquoadheacutesion agrave une association professionnelle (les droits sont

exoneacutereacutes si les membres sont tenus par une loi de faire partie drsquoune

association pour conserver leur statut professionnel Toutefois vous pouvez

choisir de les rendre taxables Vous devez alors remplir le formulaire Choix

relatif aux droits drsquoadheacutesion agrave une organisation professionnelle (FP-2010))

Droits drsquoadheacutesion agrave un parti enregistreacute (ces droits sont obligatoirement

exoneacutereacutes)

Bibliothegraveque publique (les droits drsquoemprunt de livres agrave une bibliothegraveque

publique sont exoneacutereacutes)

Programmes reacutecreacuteatifs (les programmes reacutecreacuteatifs destineacutes

principalement aux enfants de 14 ans et moins ou agrave des personnes

deacutefavoriseacutees ou handicapeacutees sont exoneacutereacutes (athleacutetisme les loisirs en plein

air la musique la danse lrsquoartisanat les arts ou autres passe-temps))

Repas et logement (les aliments les boissons et le logement provisoire

(moins drsquoun mois) fournis pour alleacuteger la pauvreteacute la souffrance et la

deacutetresse de particuliers sont exoneacutereacutes (ex soupe populaire))

Dons et cadeaux (un don ou un cadeau est un transfert volontaire drsquoargent

ou de biens pour lequel le donateur ne reccediloit aucune contrepartie La TPS

et la TVQ ne srsquoappliquent pas)

Subventions et contributions (les subventions et les contributions

souvent appeleacutees paiements de transfert peuvent aller drsquoune simple

contribution verseacutee agrave un petit organisme agrave but non lucratif jusqursquoagrave des

sommes verseacutees pour des projets drsquoenvergure financeacutes par un

gouvernement Habituellement la TPSTVH ne srsquoapplique pas aux paiements

de transfert si le donateur ne reccediloit aucun bien ou service en retour)

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 19

Parrainage (un organisme agrave but non lucratif accepte le parrainage drsquoune

entreprise pour financer leurs activiteacutes En retour lrsquoorganisme agrave but non

lucratif peut fournir au parrain un service de promotion ou accorder agrave

lrsquoentreprise qui le parraine le droit drsquoutiliser son logo son nom commercial

ou tout autre bien intellectuel) La TPSTVH ne srsquoapplique pas au parrainage

sauf si le paiement vise principalement (agrave plus de 50 ) un service de

publiciteacute agrave la teacuteleacutevision agrave la radio ou dans un journal un magazine ou une

autre publication peacuteriodique

Exemples

UN PETIT FOURNISSEUR

Exemple de calcul de remboursement de TPSTVQ

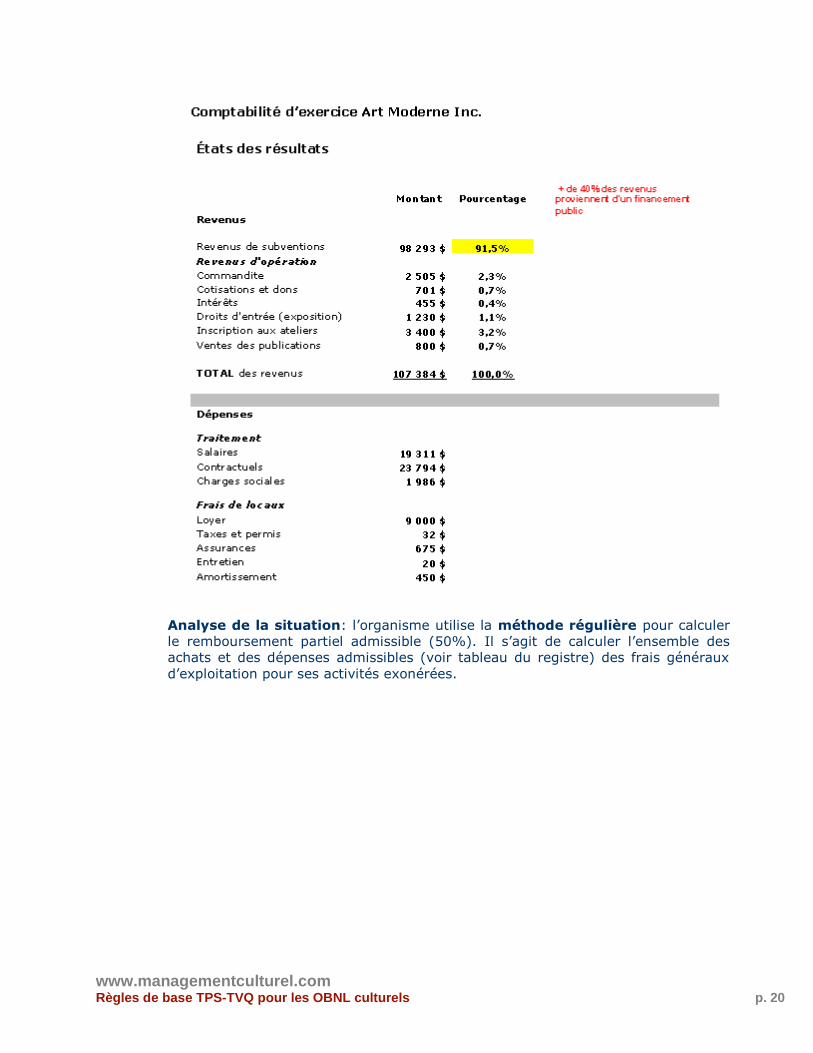

ART MODERNE INC (OBNL)

Mission lrsquoorganisme Art Moderne fut fondeacute afin de donner agrave la reacutegion de lrsquoAbitibi

un centre drsquoartistes autogeacutereacute voueacute agrave la diffusion la promotion et la deacutefense des

artistes professionnels en arts visuels hors du territoire meacutetropolitain

Composition du CA preacutesident vice-preacutesident secreacutetaire treacutesorier 3

administrateurs

Nature des activiteacutes de lrsquoorganisme diffusion expositions performances

colloques ateliers publications confeacuterences

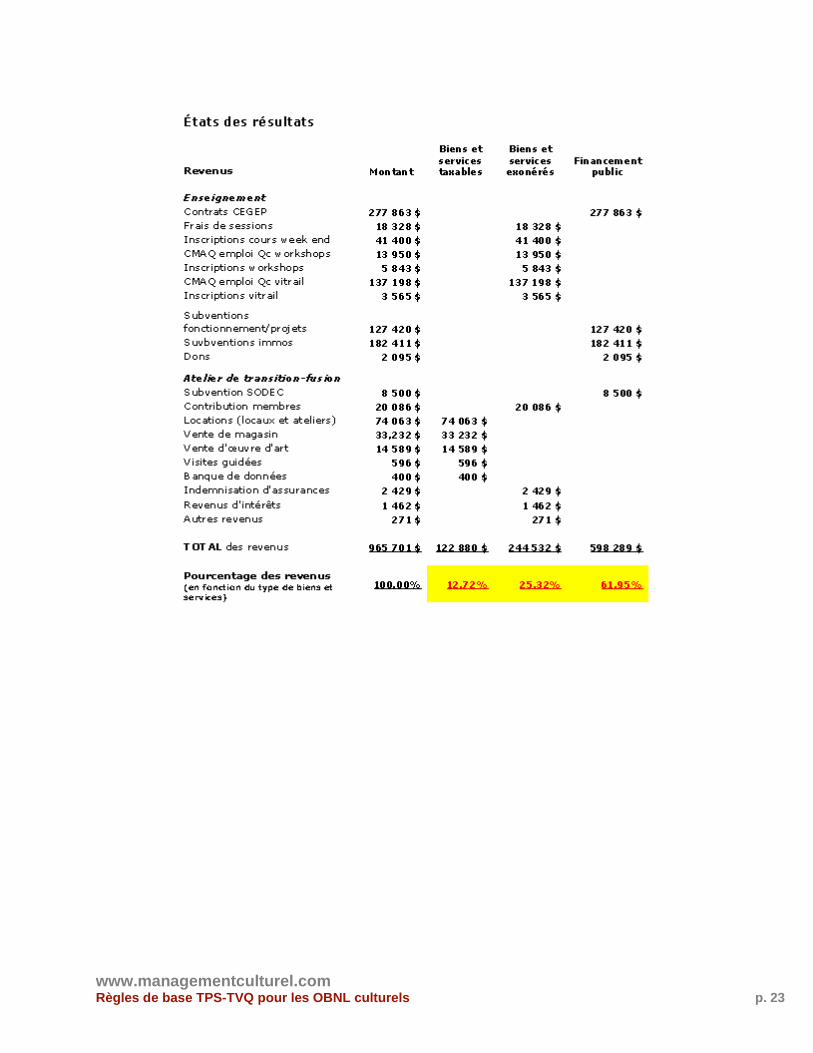

Diffeacuterenciation des activiteacutes commerciales de lrsquoorganisme cet organisme

reacutepond aux critegraveres drsquoun petit fournisseur parce que les revenus de ses activiteacutes

commerciales correspondent agrave moins de 50 000 $ (pas drsquoobligation agrave srsquoinscrire

TPSTVQ) Comme 915 de ses revenus proviennent drsquoun financement public

(voir le tableau agrave lrsquoeacutetat des reacutesultats) il peut demander un remboursement

partiel (50) de la TPS et TVQ payeacutees pour ses frais et deacutepenses admissibles

dans lrsquoexploitation de ses activiteacutes exoneacutereacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 20

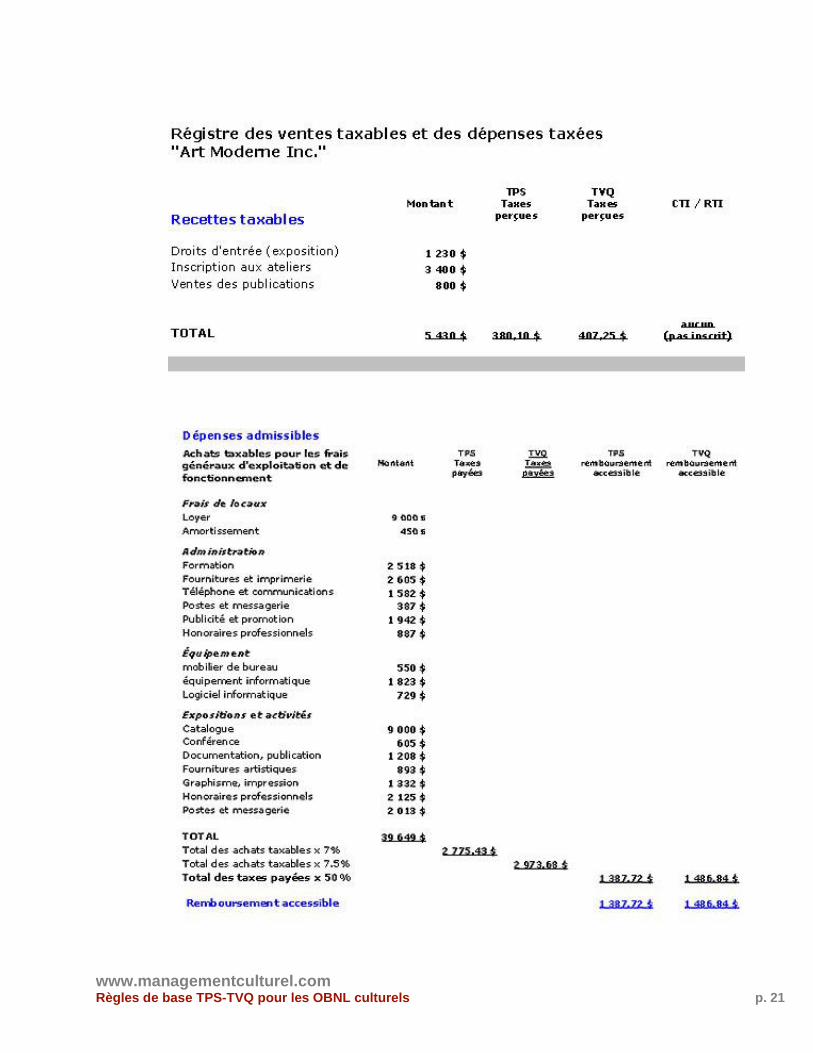

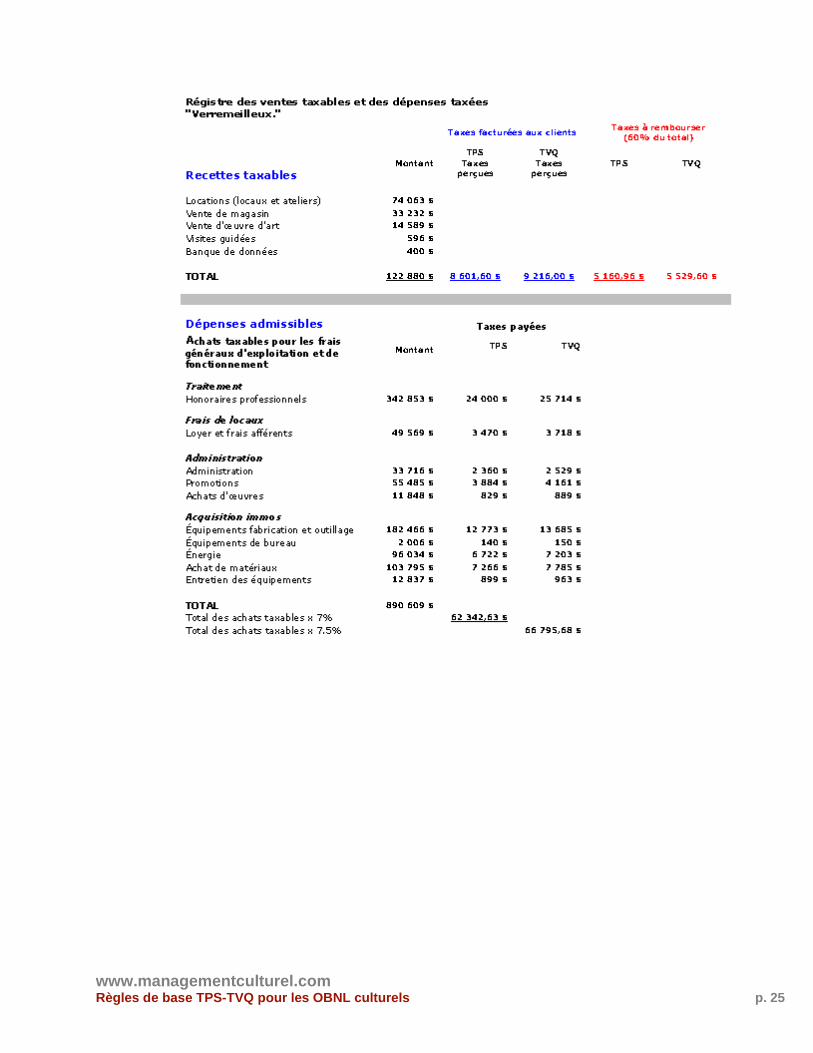

Analyse de la situation lrsquoorganisme utilise la meacutethode reacuteguliegravere pour calculer

le remboursement partiel admissible (50) Il srsquoagit de calculer lrsquoensemble des

achats et des deacutepenses admissibles (voir tableau du registre) des frais geacuteneacuteraux

drsquoexploitation pour ses activiteacutes exoneacutereacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 21

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 22

UN GROS FOURNISSEUR

Exemple de calcul de remboursement de TPSTVQ

VERREMEILLEUX (Organisme de bienfaisance)

Mission lieu de creacuteation de recherche de formation et de diffusion du verre le

centre favorise lrsquoeacutemergence drsquoune relegraveve ougrave plus de 50 artistes viennent creacuteer leurs

piegraveces

Composition du CA preacutesident vice-preacutesident secreacutetaire treacutesorier 10

administrateurs

Nature des activiteacutes de lrsquoorganisme expositions ateliers enseignement

galerie

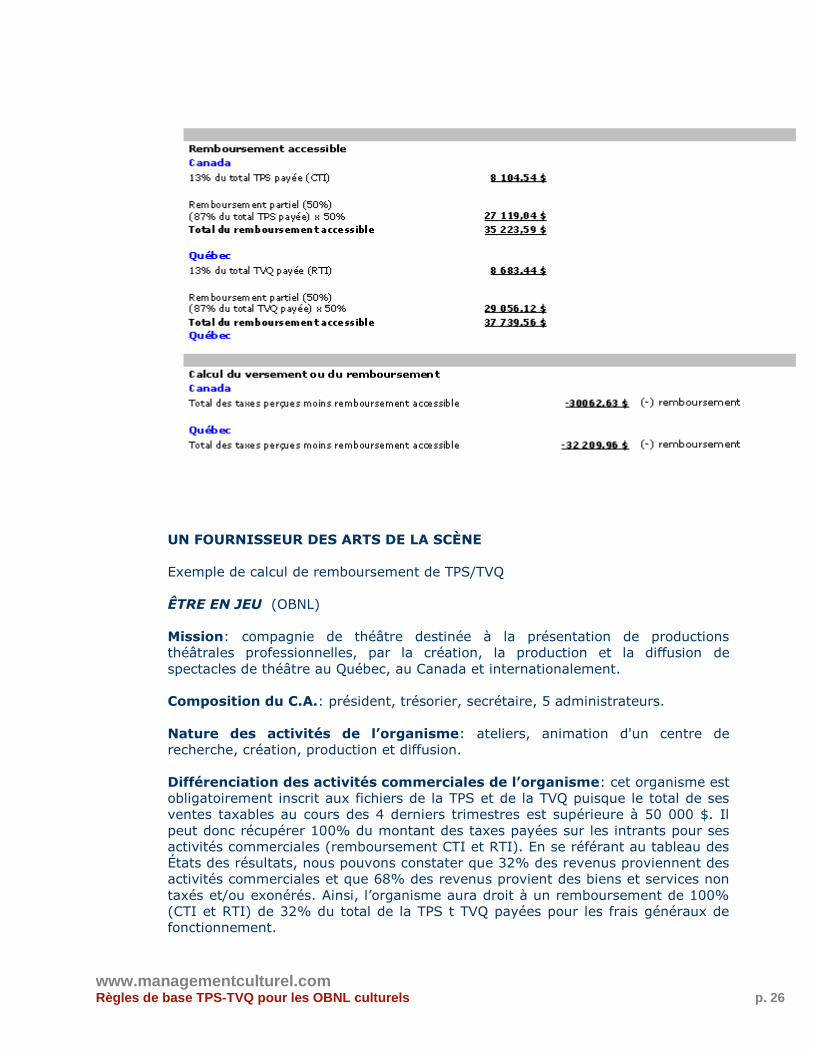

Diffeacuterenciation des activiteacutes commerciales de lrsquoorganisme cet organisme est

obligatoirement inscrit aux fichiers de la TPS et de la TVQ puisque le total de ses

ventes taxables au cours des 4 derniers trimestres est supeacuterieur agrave 50 000 $ Il

peut donc reacutecupeacuterer 100 du montant des taxes payeacutees sur les intrants pour ses

activiteacutes commerciales (remboursement CTI et RTI) En se reacutefeacuterant au tableau de

lrsquoeacutetat des reacutesultats nous pouvons constater que 13 des revenus proviennent des

activiteacutes commerciales et que 87 des revenus proviennent des biens et services

non taxeacutes etou exoneacutereacutes Ainsi lrsquoorganisme aura droit agrave un remboursement de

100 (CTI et RTI) de 13 du total de la TPS t TVQ payeacutees pour les frais geacuteneacuteraux

de fonctionnement

Eacutetant donneacute que 62 de ses revenus proviennent drsquoun financement public il peut

eacutegalement demander un remboursement partiel (50) de 87 du total de la TPS

et TVQ payeacutees pour les frais geacuteneacuteraux de fonctionnement les deacutepenses

admissibles dans lrsquoexploitation de ses activiteacutes quotidiennes (voir la liste des

deacutepenses admissibles agrave la section 151)

Comptabiliteacute drsquoexercice

1 62 des revenus proviennent dun financement public

2 13 des achats taxables pour les frais geacuteneacuteraux peuvent avoir un creacutedit agrave

100 de CTI et RTI

3 87 des achats taxables pour les frais geacuteneacuteraux peuvent avoir un

remboursement partiel de 50

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 23

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 24

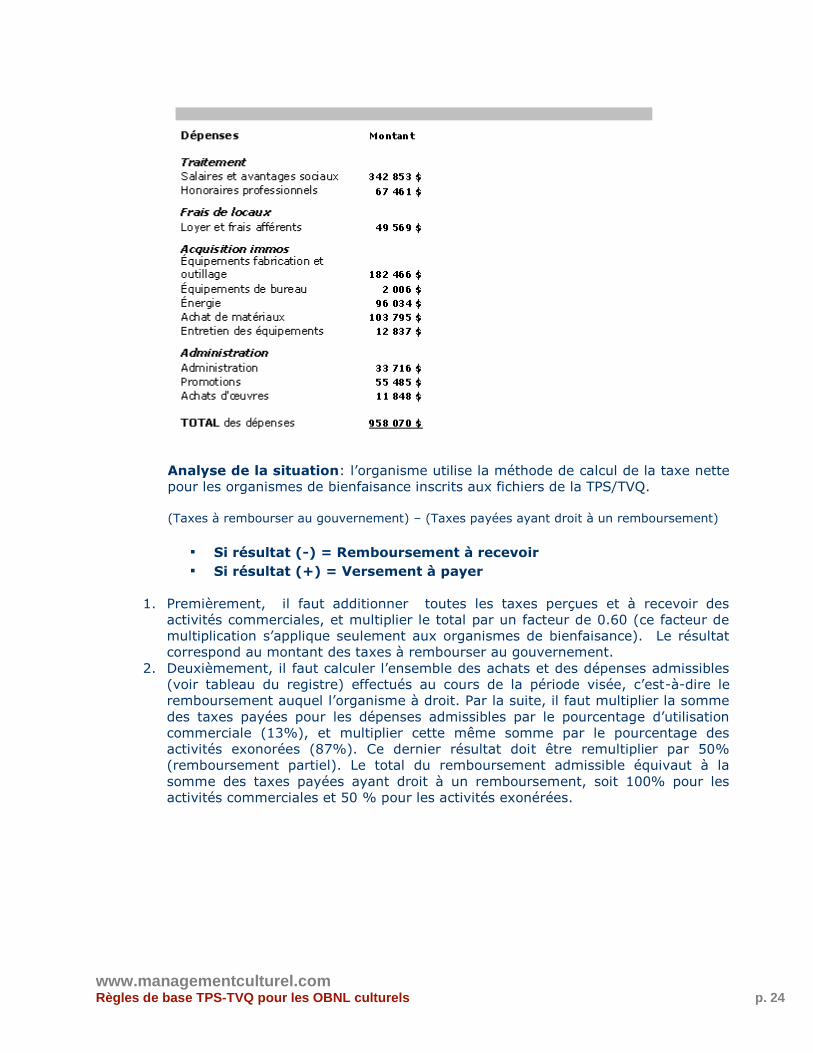

Analyse de la situation lrsquoorganisme utilise la meacutethode de calcul de la taxe nette

pour les organismes de bienfaisance inscrits aux fichiers de la TPSTVQ

(Taxes agrave rembourser au gouvernement) ndash (Taxes payeacutees ayant droit agrave un remboursement)

Si reacutesultat (-) = Remboursement agrave recevoir

Si reacutesultat (+) = Versement agrave payer

1 Premiegraverement il faut additionner toutes les taxes perccedilues et agrave recevoir des

activiteacutes commerciales et multiplier le total par un facteur de 060 (ce facteur de

multiplication srsquoapplique seulement aux organismes de bienfaisance) Le reacutesultat

correspond au montant des taxes agrave rembourser au gouvernement

2 Deuxiegravemement il faut calculer lrsquoensemble des achats et des deacutepenses admissibles

(voir tableau du registre) effectueacutes au cours de la peacuteriode viseacutee crsquoest-agrave-dire le

remboursement auquel lrsquoorganisme agrave droit Par la suite il faut multiplier la somme

des taxes payeacutees pour les deacutepenses admissibles par le pourcentage drsquoutilisation

commerciale (13) et multiplier cette mecircme somme par le pourcentage des

activiteacutes exonoreacutees (87) Ce dernier reacutesultat doit ecirctre remultiplier par 50

(remboursement partiel) Le total du remboursement admissible eacutequivaut agrave la

somme des taxes payeacutees ayant droit agrave un remboursement soit 100 pour les

activiteacutes commerciales et 50 pour les activiteacutes exoneacutereacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 25

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 26

UN FOURNISSEUR DES ARTS DE LA SCEgraveNE

Exemple de calcul de remboursement de TPSTVQ

EcircTRE EN JEU (OBNL)

Mission compagnie de theacuteacirctre destineacutee agrave la preacutesentation de productions

theacuteacirctrales professionnelles par la creacuteation la production et la diffusion de

spectacles de theacuteacirctre au Queacutebec au Canada et internationalement

Composition du CA preacutesident treacutesorier secreacutetaire 5 administrateurs

Nature des activiteacutes de lrsquoorganisme ateliers animation dun centre de

recherche creacuteation production et diffusion

Diffeacuterenciation des activiteacutes commerciales de lrsquoorganisme cet organisme est

obligatoirement inscrit aux fichiers de la TPS et de la TVQ puisque le total de ses

ventes taxables au cours des 4 derniers trimestres est supeacuterieure agrave 50 000 $ Il

peut donc reacutecupeacuterer 100 du montant des taxes payeacutees sur les intrants pour ses

activiteacutes commerciales (remboursement CTI et RTI) En se reacutefeacuterant au tableau des

Eacutetats des reacutesultats nous pouvons constater que 32 des revenus proviennent des

activiteacutes commerciales et que 68 des revenus provient des biens et services non

taxeacutes etou exoneacutereacutes Ainsi lrsquoorganisme aura droit agrave un remboursement de 100

(CTI et RTI) de 32 du total de la TPS t TVQ payeacutees pour les frais geacuteneacuteraux de

fonctionnement

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 27

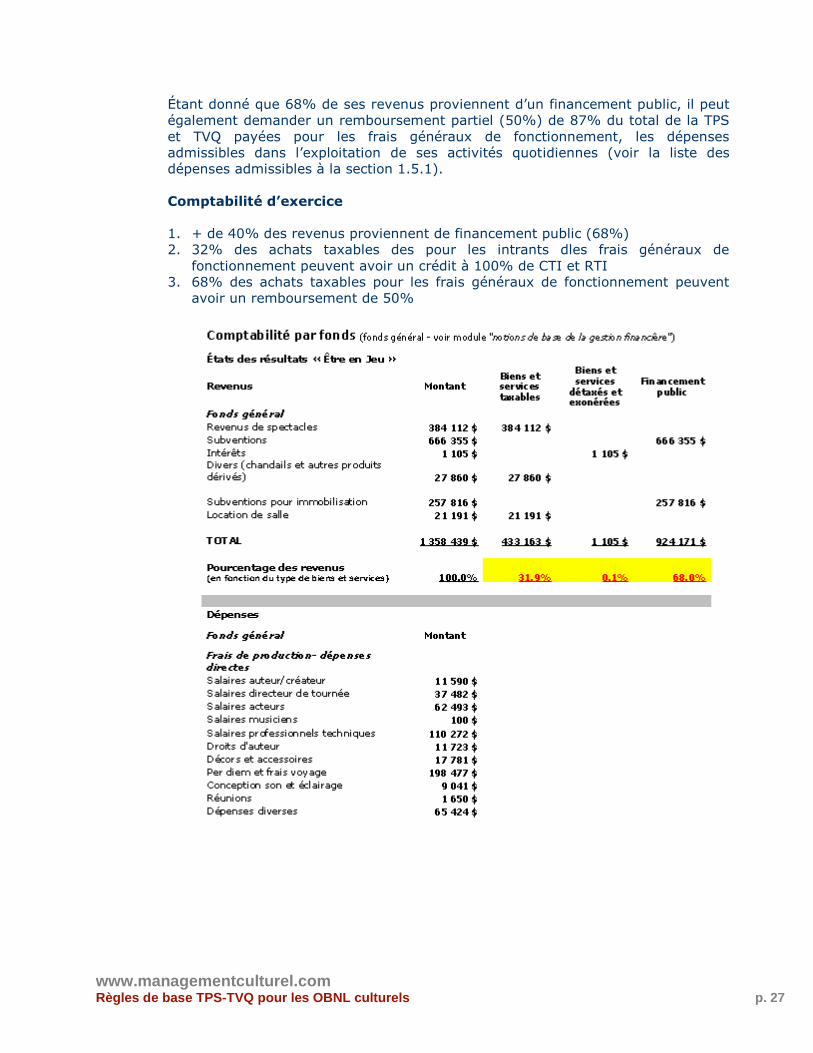

Eacutetant donneacute que 68 de ses revenus proviennent drsquoun financement public il peut

eacutegalement demander un remboursement partiel (50) de 87 du total de la TPS

et TVQ payeacutees pour les frais geacuteneacuteraux de fonctionnement les deacutepenses

admissibles dans lrsquoexploitation de ses activiteacutes quotidiennes (voir la liste des

deacutepenses admissibles agrave la section 151)

Comptabiliteacute drsquoexercice

1 + de 40 des revenus proviennent de financement public (68)

2 32 des achats taxables des pour les intrants dles frais geacuteneacuteraux de

fonctionnement peuvent avoir un creacutedit agrave 100 de CTI et RTI

3 68 des achats taxables pour les frais geacuteneacuteraux de fonctionnement peuvent

avoir un remboursement de 50

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 28

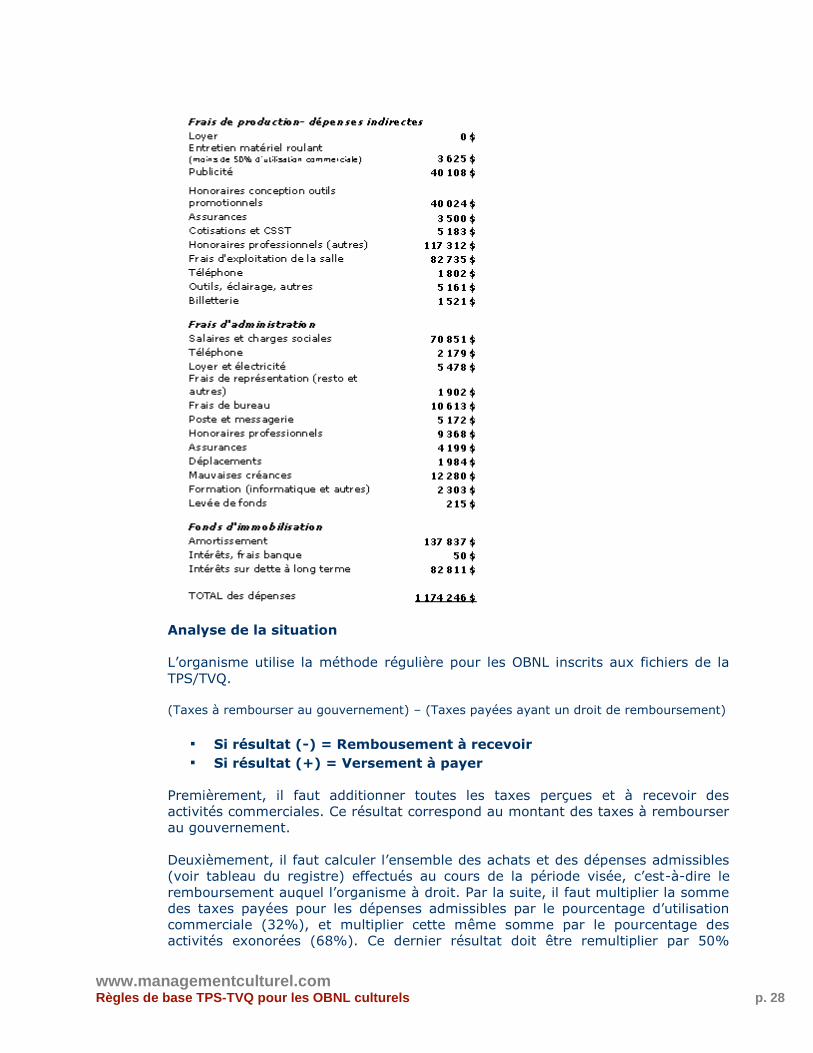

Analyse de la situation

Lrsquoorganisme utilise la meacutethode reacuteguliegravere pour les OBNL inscrits aux fichiers de la

TPSTVQ

(Taxes agrave rembourser au gouvernement) ndash (Taxes payeacutees ayant un droit de remboursement)

Si reacutesultat (-) = Rembousement agrave recevoir

Si reacutesultat (+) = Versement agrave payer

Premiegraverement il faut additionner toutes les taxes perccedilues et agrave recevoir des

activiteacutes commerciales Ce reacutesultat correspond au montant des taxes agrave rembourser

au gouvernement

Deuxiegravemement il faut calculer lrsquoensemble des achats et des deacutepenses admissibles

(voir tableau du registre) effectueacutes au cours de la peacuteriode viseacutee crsquoest-agrave-dire le

remboursement auquel lrsquoorganisme agrave droit Par la suite il faut multiplier la somme

des taxes payeacutees pour les deacutepenses admissibles par le pourcentage drsquoutilisation

commerciale (32) et multiplier cette mecircme somme par le pourcentage des

activiteacutes exonoreacutees (68) Ce dernier reacutesultat doit ecirctre remultiplier par 50

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 29

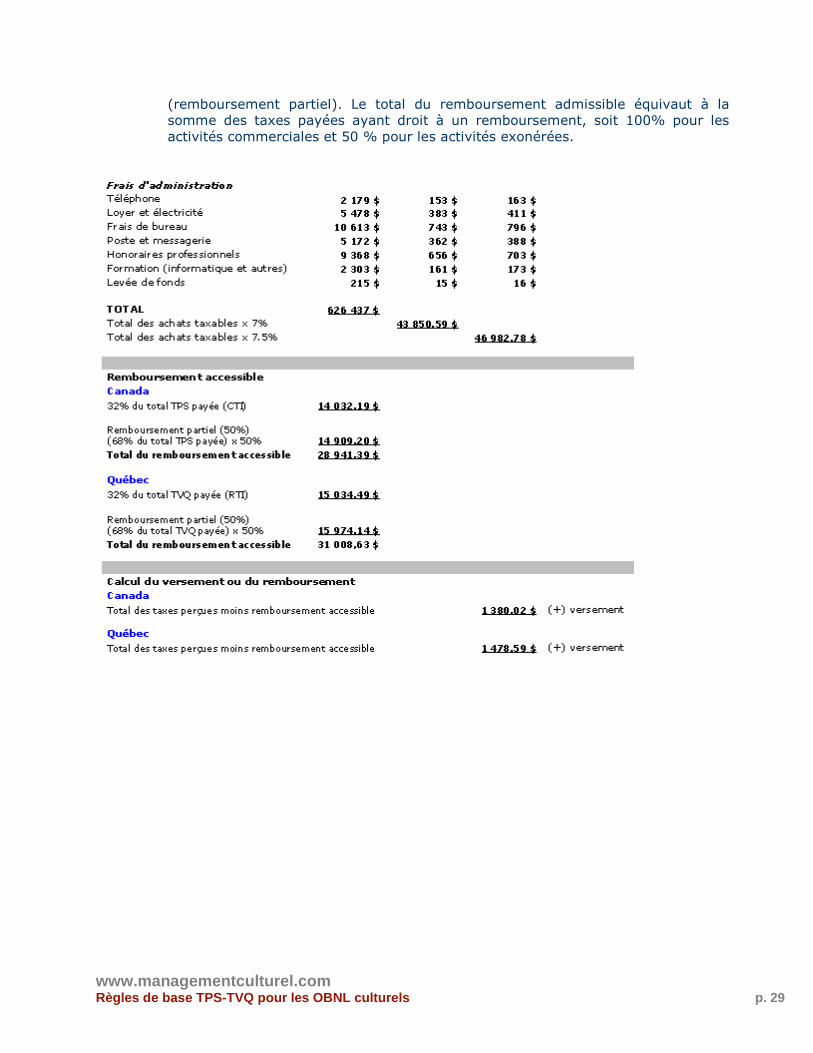

(remboursement partiel) Le total du remboursement admissible eacutequivaut agrave la

somme des taxes payeacutees ayant droit agrave un remboursement soit 100 pour les

activiteacutes commerciales et 50 pour les activiteacutes exoneacutereacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 30

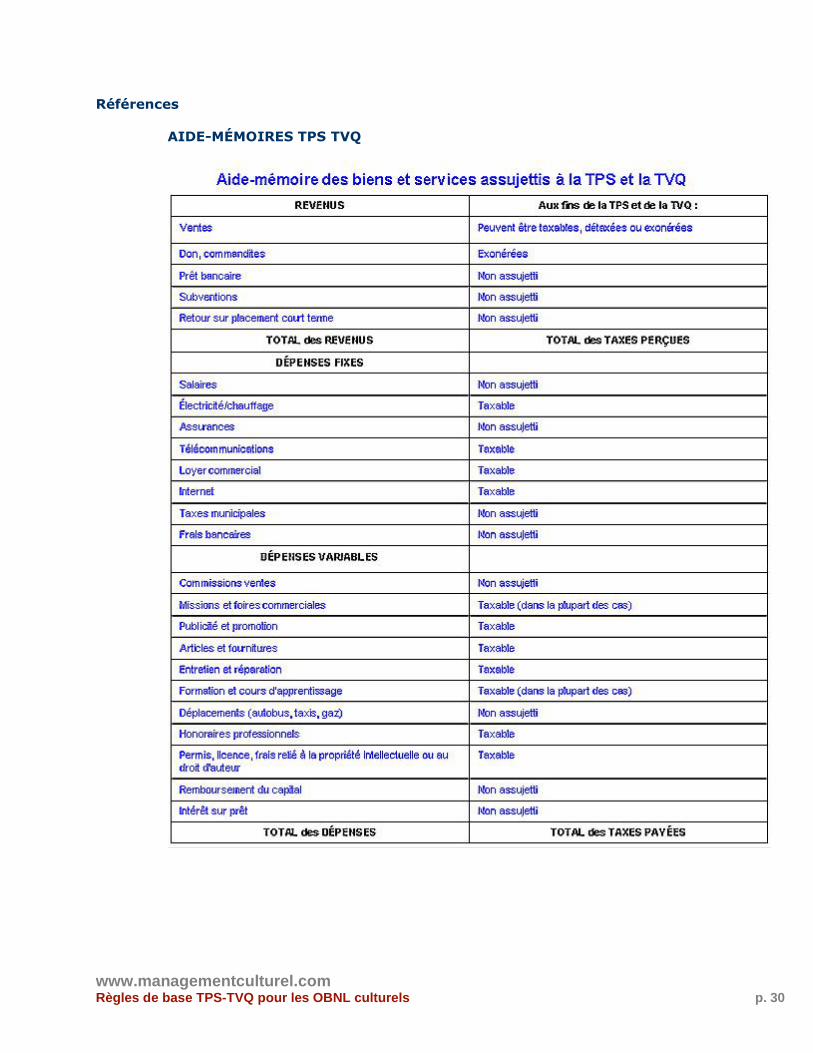

Reacutefeacuterences

AIDE-MEacuteMOIRES TPS TVQ

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 31

SOURCES DrsquoINFORMATION

Toutes les sources drsquoinformation de cette capsule (en grande partie textuelle)

proviennent des documents gouvernementaux suivants

Feacutedeacuteral

Publication RC-408 Renseignements sur la TPS TVQ pour les organismes agrave but

lucratif

Publication RC-4082 Renseignements sur la TPS TVQ pour les organismes de

bienfaisance

Toute la liste des publications pour la TPS TVQ

Queacutebec

REVENU QUEacuteBEC

La TVQ et la TPSTVH pour les organismes sans but lucratif

Renseignements geacuteneacuteraux sur la TVQTPS

Toute la liste des publications

Toute la liste des formulaires concernant la TPSTVQ

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 2

REgraveGLES DE BASE TPS-TVQ POUR LES OBNL CULTURELS

par Johanne Turbide et al

Agrave propos de ce seacuteminaire

OBJECTIF DU SEacuteMINAIRE

Dans ce document on retrouve un cadre de reacutefeacuterence terminologique sur les

diffeacuterents concepts propres aux taxes de vente TPS et TVQ dans le secteur des

organismes agrave but non lucratif et des organismes de bienfaisance du secteur

culturel Ce seacuteminaire permettra aux gestionnaires de reacutepondre agrave plusieurs

questions du type

Dois-je enregistrer mon organisme aux fins de la TPSTVQ

Que veut dire percevoir des taxes ou reacuteclamer des taxes

Ai-je droit agrave des remboursements Comment les calculer

Qursquoest-ce qursquoun CTI (creacutedit de taxes sur les intrants) ou un RTI

(remboursement de taxes sur les intrants) Y ai-je droit

Quelle est la diffeacuterence entre un CTI et un remboursement

Que sont les produits exoneacutereacutes ou deacutetaxeacutes

Le dossier TPS TVQ est lourd en regravegles et en terminologie Voilagrave pourquoi ce

document contient trois exemples concrets drsquohistoires de cas inspireacutes dorganismes

de diffeacuterents secteurs des arts et de diffeacuterentes tailles Nous vous invitons agrave les

consulter afin que la theacuteorie prenne une allure pratique

Les scheacutemas de la section 8 permettent de visualiser rapidement si vous ecirctes tenus

de vous inscrire aux fichiers de la TPS et de la TVQ et si vous avez droit aux

CTIRTI ou aux remboursements selon la constitution de votre organisme (OBNL

ou organisme de bienfaisance)

Une section intituleacutee laquo terminologie raquo permettra au lecteur drsquoeacutelucider certains

termes freacutequemment utiliseacutes dans le monde de la TPS et de la TVQ

Il est agrave noter que ce module ne traitera pas des regravegles de TPSTVQ relatives aux

immobilisations Vu la complexiteacute et la diversiteacute des situations il est preacutefeacuterable de

consulter un fiscaliste pour lrsquoobtention de renseignements adeacutequats et pertinents agrave

chaque situation

SAVIEZ-VOUS QUEhellip

En comptabiliteacute le mot percevoir signifie

Recevoir une somme dargent dun client une indemniteacute dune

socieacuteteacute dassurance etc

Percevoir une taxe signifie Recueillir une taxe (une somme

drsquoargent) aupregraves de ses clients

Reacuteclamer une taxe signifie Demander une somme due aupregraves

du gouvernement

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 3

OBNL ou organisme de bienfaisance

EXPLICATIONS

En tout premier lieu il est important de deacuteterminer si lrsquoorganisme est un OBNL ou

un organisme de bienfaisance puisqursquoaux fins de la TPS et TVQ les regravegles sont

sensiblement identiques agrave quelques diffeacuterences pregraves

Un organisme agrave but non lucratif est une personne morale sans capital-actions

regroupant des personnes (les membres) qui poursuivent un but agrave caractegravere moral

ou altruiste et qui na pas comme intention de faire des profits Elle aura plutocirct des

motifs eacutethiques sociaux moraux charitables scientifiques ou artistiques Crsquoest

une association personnifieacutee qui a le mecircme fonctionnement qursquoune personne agrave but

lucratif et ougrave lrsquoautoriteacute appartient au conseil drsquoadministration (voir le module

laquo Constitution drsquoun OBNL raquo)

Un organisme enregistreacute comme organisme de bienfaisance peut deacutelivrer agrave un

particulier un reccedilu pour creacutedit drsquoimpocirct ou un reccedilu donnant droit agrave des avantages

fiscaux srsquoil srsquoagit drsquoune socieacuteteacute Pour obtenir lrsquoenregistrement en tant qursquoorganisme

de bienfaisance lrsquoorganisme doit en premier lieu obtenir un numeacutero

drsquoenregistrement de lrsquoAgence du Revenu Canada (ADRC) (Voir le module laquo

Constitution drsquoun OBNL raquo)

Les regravegles concernant la TPS et la TVQ sont tregraves semblables pour les OBNL et les

organismes de bienfaisance quoique moins restrictives pour ces derniers Nous

identifierons et expliquerons les diffeacuterences au fur et agrave mesure qursquoelles

apparaicirctront dans le texte

QUI GEgraveRE LA TPS ET QUI GEgraveRE LA TVQ

Pour simplifier la proceacutedure

REVENU QUEacuteBEC GEgraveRE LES DEUX TAXES

Inscription et remboursement

OBNL

Inscription et remboursement OBNL

ORGANISME DE BIENFAISANCE

Inscription et remboursement organisme de bienfaisance

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 4

Inscription aux fichiers TPS et TVQ

TPSTVQ

La TPS et la TVQ sont des taxes applicables agrave la majoriteacute des biens et des services

La plupart des transactions effectueacutees au Canada sont assujetties agrave la TPS

au taux de 7

Celles effectueacutees au Queacutebec sont en plus assujetties agrave la TVQ au taux de 75

La TPS et la TVQ sont des taxes habituellement perccedilues agrave chaque eacutetape du

processus de production et de mise en marcheacute drsquoun bien ou drsquoun service

Toute personne ou entreprise ou OBNL qui se livre agrave une activiteacute commerciale est

le plus souvent tenue de srsquoinscrire aux fichiers de la TPS et de la TVQ Elle

doit aussi geacuteneacuteralement percevoir et verser la TPS ainsi que la TVQ exigibles sur

les biens et les services qursquoelle vend relativement agrave cette activiteacute

INSCRIPTION OBLIGATOIRE

Deacutefinition et conditions

La notion de laquo petit fournisseur raquo est importante pour deacutefinir si un organisme agrave

but non lucratif (OBNL) doit sinscrire aux fichiers de la TPS et de la TVQ

Lrsquoinscription est obligatoire si lrsquoorganisme effectue au cours des quatre derniers

trimestres civils des ventes taxables de plus de 50 000 $ Il faut alors percevoir

les taxes lorsque des ventes ou des services taxables sont effectueacutees (excluant les

ventes deacutetaxeacutees)

En tant qursquoorganisme de bienfaisance pour que lrsquoinscription soit obligatoire lrsquoun

des deux critegraveres suivants doit est rempli

Les recettes brutes atteignent une somme supeacuterieure agrave 250 000 $

Le total des fournitures (crsquoest-agrave-dire des ventes) taxables annuelles (agrave

lrsquoexception des ventes drsquoimmobilisations ou de services financiers) est supeacuterieur

50 000 $

Une fois inscrit lrsquoorganisme doit percevoir la TPS et la TVQ de ses clients et la

verser au gouvernement

Les formulaires

La brochure intituleacutee laquo Dois-je mrsquoinscrire au Ministegravere raquo fournit tous les

renseignements relatifs agrave lrsquoinscription (IN-202)

Le formulaire drsquoinscription aux fichiers de la TPS et de la TVQ (LM-1) est disponible

sur le site web de REVENU QUEacuteBEC

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 5

INSCRIPTION VOLONTAIRE

Deacutefinition

Un petit fournisseur (ventes taxables infeacuterieures agrave 50 000 $ au cours des

quatre derniers trimestres) nrsquoest pas tenu de srsquoinscrire aux fichiers de la TPS et

TVQ mecircme srsquoil effectue des ventes taxables Lorsqursquoun organisme nrsquoest pas inscrit

il nrsquoa pas agrave percevoir les taxes sauf srsquoil fait certaines ventes taxables drsquoimmeubles

Mais un petit fournisseur peut aussi choisir de srsquoinscrire aux fichiers de la TPS et de

la TVQ srsquoil vend des biens ou des services taxables Dans ce cas il faut percevoir la

taxe pour les ventes taxables (excluant les ventes deacutetaxeacutees) De plus il pourra

demander des CTI et des RTI pour les deacutepenses engageacutees en vue drsquoeffectuer des

ventes taxables

Pourquoi un petit fournisseur choisirait-il de srsquoinscrire volontairement aux

fichiers de la TPS et de la TVQ

Ex Une compagnie de theacuteacirctre a fait 40 000$ de ventes taxables dans les 4

derniers trimestres mais ses preacutevisions montrent que ses ventes sont croissantes

Gracircce agrave ses programmations populaires elle srsquoattend agrave ce que ses ventes montent

en flegraveche dans un avenir prochain et deacutepassent 65 000$ La compagnie deacutecide

drsquoaller de lrsquoavant et de srsquoinscrire agrave la TPSTVQ (puisqursquoelle preacutevoit que ses ventes

deacutepasseront 50 000$ dans les 4 prochains trimestres) De plus elle aura droit agrave

des CTI (creacutedits de taxes sur les intrants relieacutes agrave la TPS) et des RTI

(remboursements de taxes sur les intrants relieacutes agrave la TVQ)

Agrave savoirhellip

Annulation de lrsquoinscription pour un petit fournisseur

Si un organisme nrsquoest pas tenu drsquoecirctre inscrit il peut demander lrsquoannulation de son

inscription Un petit fournisseur doit avoir eacuteteacute inscrit pendant une peacuteriode drsquoau

moins un an avant drsquoannuler son inscription Lrsquoannulation de lrsquoinscription peut

prendre effet agrave nrsquoimporte quel moment au cours de lrsquoexercice Pour la demander il

faut remplir le formulaire de Demande drsquoannulation ou de modification de

lrsquoinscription (FP-611) disponible sur le site web de REVENU QUEacuteBEC

Lorsque tous les produits et services sont exoneacutereacutes on ne peut pas srsquoinscrire aux

fichiers de la TPS et de la TVQ Il nrsquoy a donc pas de facturation de taxe sur les

ventes effectueacutees et pas droit agrave des CTI et des RTI sur les achats Mais droit au

remboursement de 50 sur les achats et deacutepenses admissibles

Les versements

LES REgraveGLES

Lorsqursquoun OBNL ou un organisme de bienfaisance est inscrit il doit envoyer une

deacuteclaration de TPS (feacutedeacuteral) et une deacuteclaration de TVQ (provincial) agrave intervalles

reacuteguliers afin de rendre compte des taxes perccedilues et payeacutees

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 6

Ces formulaires doivent ecirctre expeacutedieacutes au ministegravere du Revenu Au moment de

lrsquoinscription le Ministegravere assigne une peacuteriode de deacuteclaration Elle est

habituellement baseacutee sur le total annuel des ventes taxables de lrsquoorganisme

effectueacutees au Canada Cette peacuteriode peut ecirctre mensuelle trimestrielle ou annuelle

elle est geacuteneacuteralement la mecircme dans les deux reacutegimes (feacutedeacuteral et provincial)

Lors de la deacuteclaration lrsquoorganisme doit deacuteduire tout creacutedit de taxe sur les intrants

de la TPSTVQ factureacutee aux clients ou perccedilue de ceux-ci Si la TPSTVQ factureacutee ou

perccedilue est supeacuterieure aux creacutedits de taxe sur les intrants il faut verser la

diffeacuterence Agrave lrsquoinverse si la taxe factureacutee ou perccedilue est infeacuterieure aux creacutedits de

taxe sur les intrants il faut demander un remboursement La diffeacuterence entre le

montant de la taxe factureacutee aux clients ou perccedilue de ceux-ci et le montant de la

taxe payeacutee ou due agrave des fournisseurs srsquoappelle la taxe nette

Pour savoir si un organisme doit percevoir la TPS et la TVQ il faut deacuteterminer si la

vente du bien ou du service est

taxable

deacutetaxeacutee

ou exoneacutereacutee

Le type de vente deacutetermine aussi si lrsquoorganisme (ou la personne) a droit agrave un

creacutedit de taxe sur les intrants (CTI) ou agrave un remboursement de taxe sur les

intrants (RTI)

Pour calculer les montants nets de la TPS et de la TVQ agrave verser ou agrave demander

comme remboursement les organismes de bienfaisance inscrits doivent

utiliser la meacutethode du calcul simplifieacute de la taxe nette Ainsi les organismes de

bienfaisance versent seulement 60 da la TPS et de la TVQ perccedilues sur les ventes

taxables qursquoils effectuent Ils ont aussi droit agrave des CTI et agrave des RTI mais

seulement sur les immeubles et immobilisations Par contre ils continuent drsquoavoir

droit au remboursement partiel de 50 qui ne donnent pas droit agrave des CTI ni agrave

des RTI

Les exigences de deacuteclaration et de versement

Mensuellement si le total des ventes taxables + des ventes deacutetaxeacutees est

supeacuterieur agrave 6 000 000 $

Trimestriellement si le total des ventes taxables + des ventes deacutetaxeacutees est

supeacuterieur agrave 500 000 $ et infeacuterieur agrave 6 000 000 $

Annuellement si le total des ventes taxables + des ventes deacutetaxeacutees est

infeacuterieur agrave 500 000 $

LES FORMULAIRES

Le formulaire FPZ-500AR sert agrave produire la deacuteclaration de TPS et de TVQ pour un

organisme inscrit dont la peacuteriode de deacuteclaration est annuelle et qui doit verser des

acomptes provisionnels de TPSTVH et de TVQ

Le formulaire FPZ-500 sert agrave produire la deacuteclaration de TPS et de TVQ pour une

personne inscrite aux fichiers de la TPS et de la TVQ

wwwmanagementculturelcom

Regravegles de base TPS-TVQ pour les OBNL culturels p 7

Le formulaire VD-387 sadresse aux organismes qui demandent un remboursement

de la TVQ

PEacuteNALITEacuteS

La production drsquoune fausse deacuteclaration est une infraction grave Selon larticle 59

de la Loi sur le ministegravere du Revenu quiconque omet de produire une deacuteclaration

en la maniegravere et agrave leacutepoque prescrite par une loi fiscale encourt une peacutenaliteacute de 25

$ par jour que dure lomission jusquagrave concurrence de 2 500 $

De plus selon larticle 592 de la mecircme loi quiconque omet de percevoir un

montant encourt une peacutenaliteacute eacutequivalente agrave 15 de ce montant et quiconque

omet de payer ou de remettre un montant dans le deacutelai preacutevu encourt une peacutenaliteacute

de 7 de ce montant du 1er au 7e jour de retard de 11 du 8e au 14e jour de

retard et de 15 apregraves 15 jours de retard

Les CTI et les RTI

LES CONDITIONS

Un organisme inscrit aux fichiers de la TPS et de la TVQ peut en regravegle geacuteneacuterale

reacutecupeacuterer le montant des taxes qursquoil a payeacutees sur les biens et les services acquis

en vue de vendre des biens ou des services taxables ou deacutetaxeacutes La TPS lui sera

rembourseacutee sous forme de CTI et la TVQ sous forme de RTI

LE FONCTIONNEMENT

Pour avoir droit agrave des CTI et agrave des RTI agrave leacutegard des biens ou des services taxables

acquis dans le cadre drsquoactiviteacutes commerciales lrsquoorganisme doit ecirctre inscrit pendant

la peacuteriode de deacuteclaration au cours de laquelle il a payeacute ces taxes La demande de

CTI et de RTI srsquoeffectue lors des deacuteclarations de TPS et de TVQ

Un petit fournisseur peut demander des CTI et des RTI uniquement srsquoil est inscrit

aux fichiers de la TPS et de la TVQ

ON NE PEUT PAS DEMANDER DE CTI OU RTI pour

Les ventes exoneacutereacutees (par exemple des soins meacutedicaux)

Les biens et les services acquis agrave des fins personnelles

Lorsque

Lrsquoorganisme nrsquoest pas inscrit aux fichiers de la TPS et de la TVQ

Pour deacuteterminer le CTI et le RTI auxquels lrsquoOBNL a droit il faut eacutevaluer lrsquoutilisation

commerciale (frais geacuteneacuteraux de fonctionnement ex hydro loyer commercial