Embed Size (px)

Citation preview

PROGRAMMATION & CONTRÔLE DES COUTS

1

Animé par :Animé par :

M. BOUSTIQUEM. BOUSTIQUE

PROGRAMMATION & CONTRÔLE DES COUTS

2

OBJECTIF DE LA FORMATION

PROGRAMMATION & CONTRÔLE DES COUTS

3

PLAN DE LA FORMATION 1/3

I- RAPPEL :

- Les coûts dans l’entreprise, pourquoi les étudiés?

- Typologie des charges ;

PROGRAMMATION & CONTRÔLE DES COUTS

INTRODUCTION INTRODUCTION

4

- Typologie des charges ;

- Caractéristiques d’un coût ;

- Calcul des coûts par :

§ La méthode des centres d’analyse + Application ;

§ La Méthode des coûts variables + Application ;

- Intérêts et limites de chaque méthode.

II- LES COÛTS PREETABLIS :

- Caractéristiques

- Catégories

- Intérêts

- Evaluations des coûts préétablis des charges

Directes et Indirectes

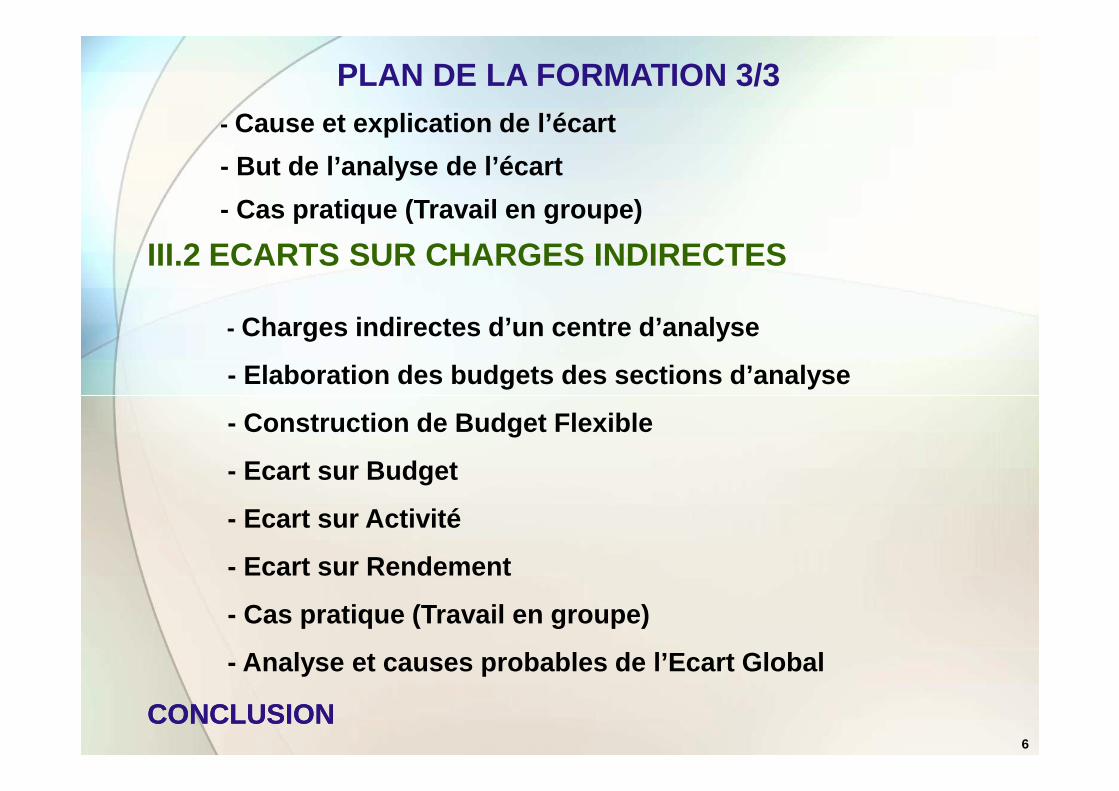

PLAN DE LA FORMATION 2/3

5

Directes et Indirectes

III- LES ECARTS :

III.1 ECARTS SUR CHARGES DIRECTES

- Ecart sur Matière et sur Main d’Ouvre Directe (MOD )

- Décomposition de l’écart en sous écarts

- Interprétation graphique

5

III.2 ECARTS SUR CHARGES INDIRECTES

- Charges indirectes d’un centre d’analyse

- Elaboration des budgets des sections d’analyse

PLAN DE LA FORMATION 3/3 - Cause et explication de l’écart

- But de l’analyse de l’écart

- Cas pratique (Travail en groupe)

6

- Construction de Budget Flexible

- Ecart sur Budget

- Ecart sur Activité

- Ecart sur Rendement

- Cas pratique (Travail en groupe)

- Analyse et causes probables de l’Ecart Global

CONCLUSION CONCLUSION

RAPPEL

77

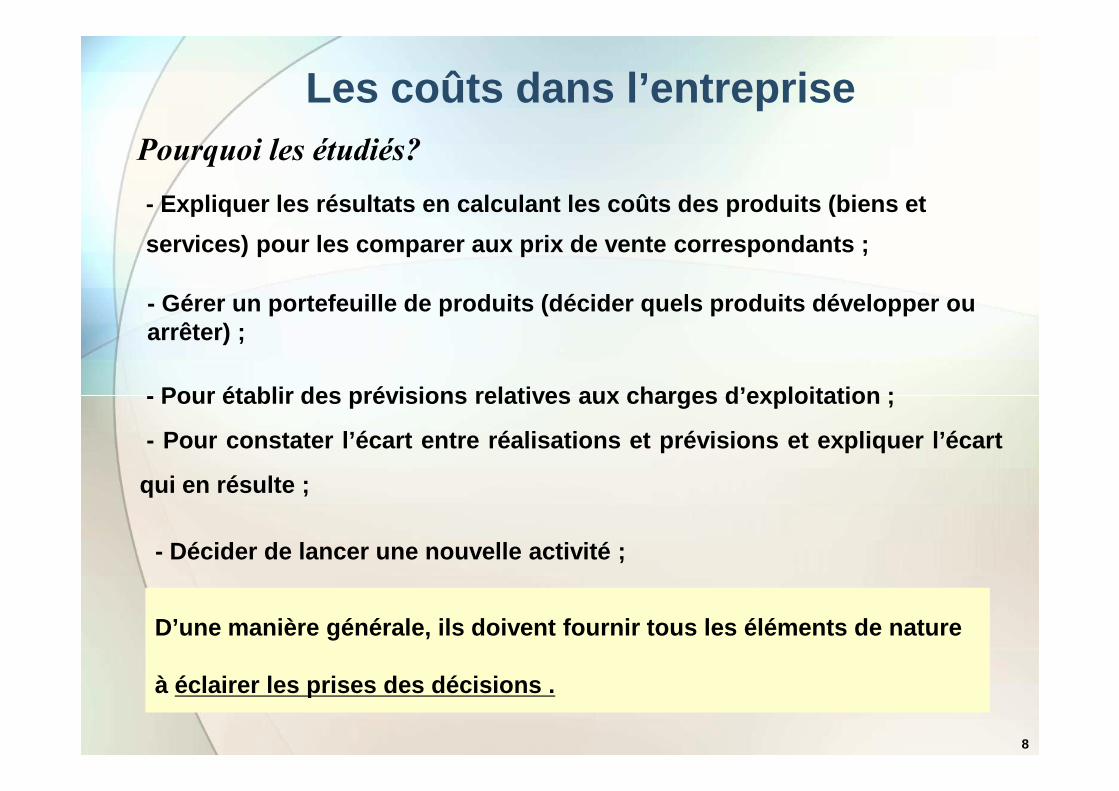

Pourquoi les étudiés?

Les coûts dans l’entreprise

- Pour établir des prévisions relatives aux charges d’exploitation ;

- Expliquer les résultats en calculant les coûts des produits (biens et

services) pour les comparer aux prix de vente corre spondants ;

- Gérer un portefeuille de produits (décider quels p roduits développer ou arrêter) ;

8

D’une manière générale, ils doivent fournir tous le s éléments de nature

à éclairer les prises des décisions .

- Pour établir des prévisions relatives aux charges d’exploitation ;

- Pour constater l’écart entre réalisations et prévisions e t expliquer l’écart

qui en résulte ;

- Décider de lancer une nouvelle activité ;

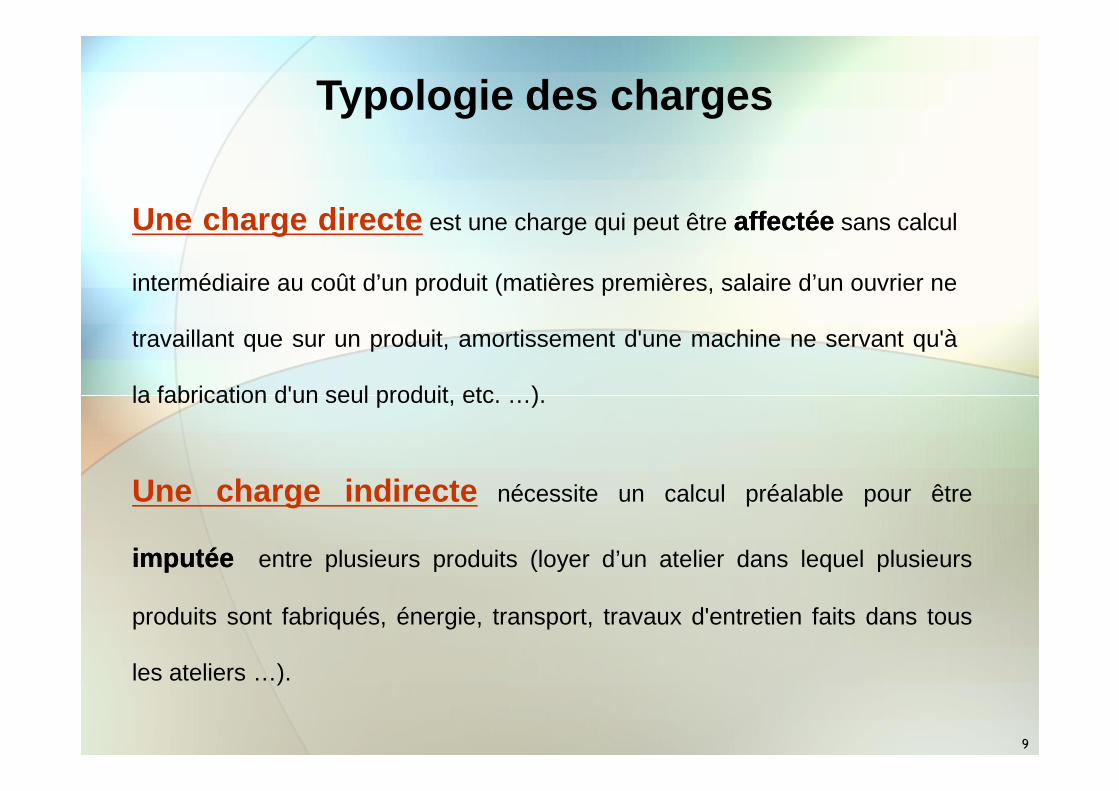

Une charge directe est une charge qui peut être affectéeaffectée sans calcul

intermédiaire au coût d’un produit (matières premières, salaire d’un ouvrier ne

travaillant que sur un produit, amortissement d'une machine ne servant qu'à

la fabrication d'un seul produit, etc. …).

Typologie des charges

9

la fabrication d'un seul produit, etc. …).

Une charge indirecte nécessite un calcul préalable pour être

imputéeimputée entre plusieurs produits (loyer d’un atelier dans lequel plusieurs

produits sont fabriqués, énergie, transport, travaux d'entretien faits dans tous

les ateliers …).

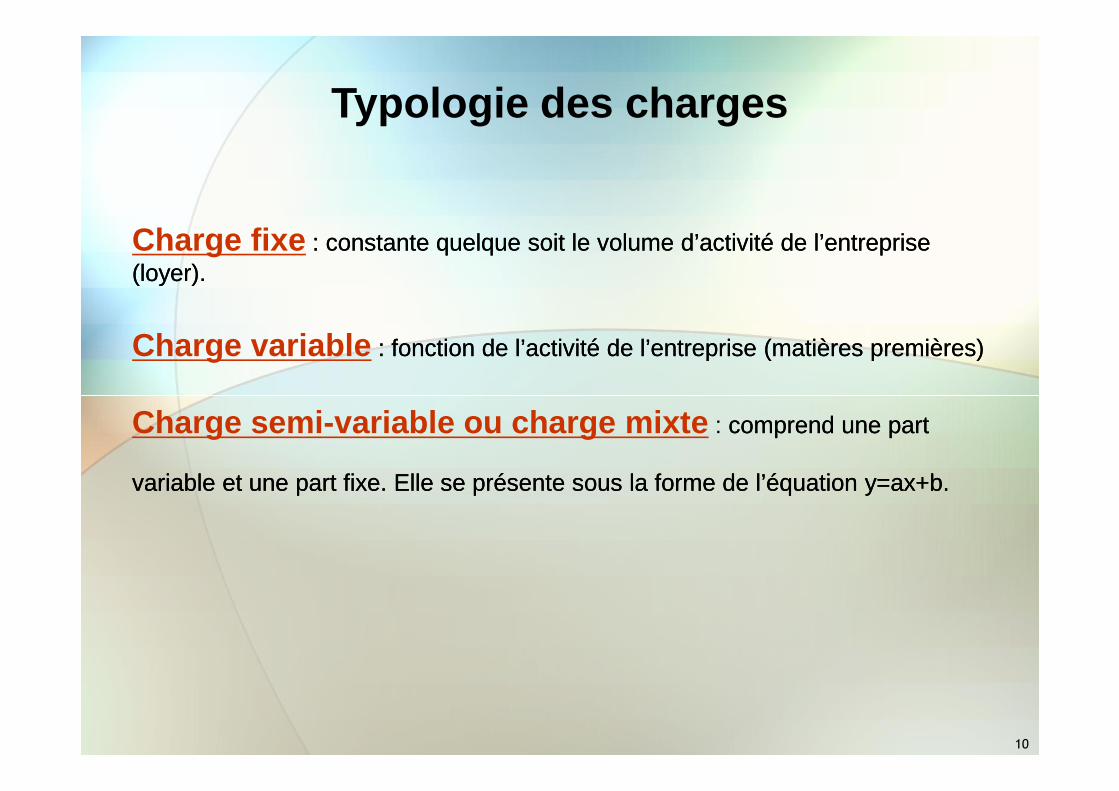

Charge fixe : constante quelque soit le volume d’activité de l’entreprise : constante quelque soit le volume d’activité de l’entreprise (loyer).(loyer).

Charge variable : fonction de l’activité de l’entreprise (matières premières): fonction de l’activité de l’entreprise (matières premières)

Typologie des charges

10

Charge semi-variable ou charge mixte : comprend une part comprend une part

variable et une part fixevariable et une part fixe. Elle se présente sous la forme de l’équation y=ax+b.. Elle se présente sous la forme de l’équation y=ax+b.

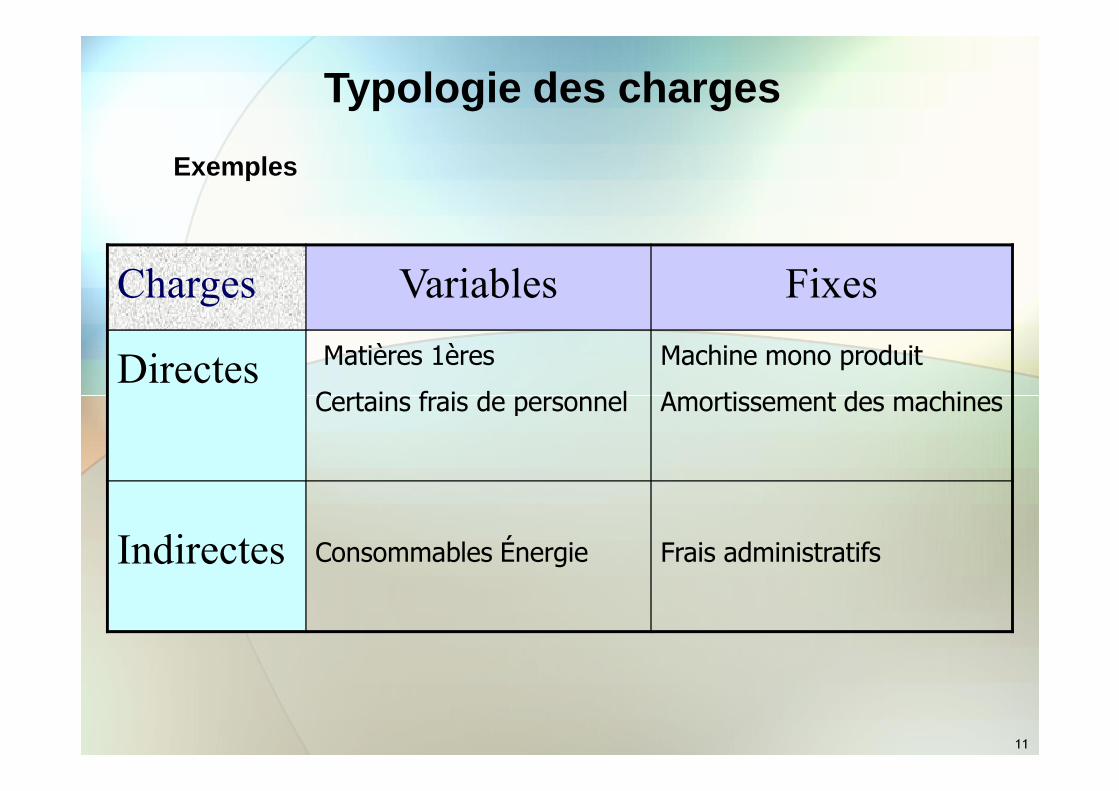

Charges Variables Fixes

Directes Matières 1ères

Certains frais de personnel

Machine mono produit

Amortissement des machines

Typologie des charges

Exemples

11

Certains frais de personnel Amortissement des machines

Indirectes Consommables Énergie Frais administratifs

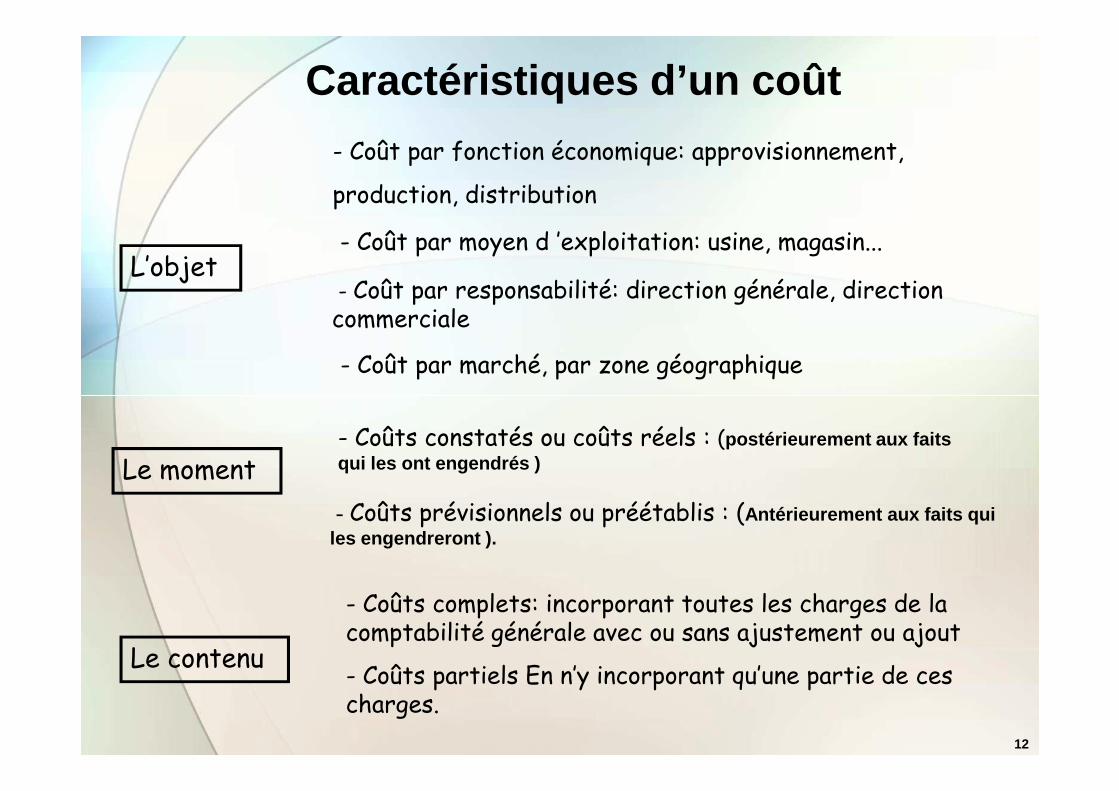

L’objet

- Coût par fonction économique: approvisionnement,

production, distribution

- Coût par moyen d ’exploitation: usine, magasin...

- Coût par responsabilité: direction générale, direction commerciale

- Coût par marché, par zone géographique

Caractéristiques d’un coût

12

Le moment

Le contenu

- Coûts constatés ou coûts réels : (postérieurement aux faits qui les ont engendrés )

- Coûts prévisionnels ou préétablis : (Antérieurement aux faits qui les engendreront ).

- Coûts complets: incorporant toutes les charges de la comptabilité générale avec ou sans ajustement ou ajout

- Coûts partiels En n’y incorporant qu’une partie de ces charges.

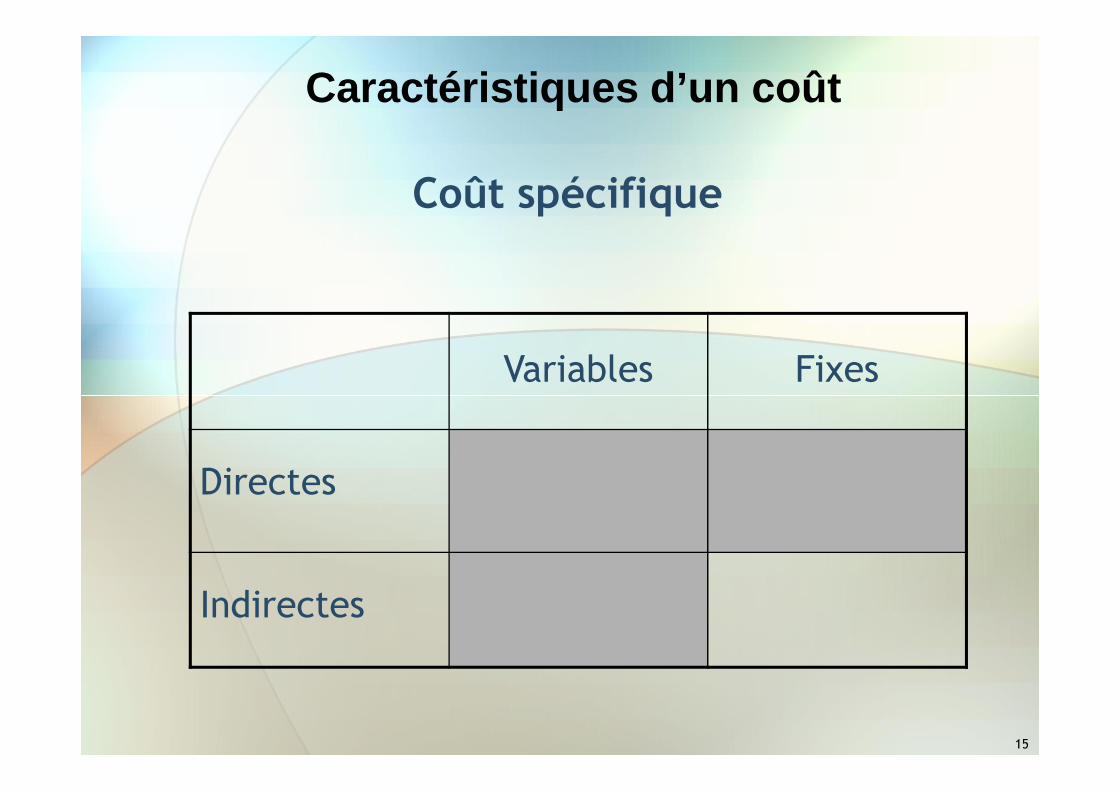

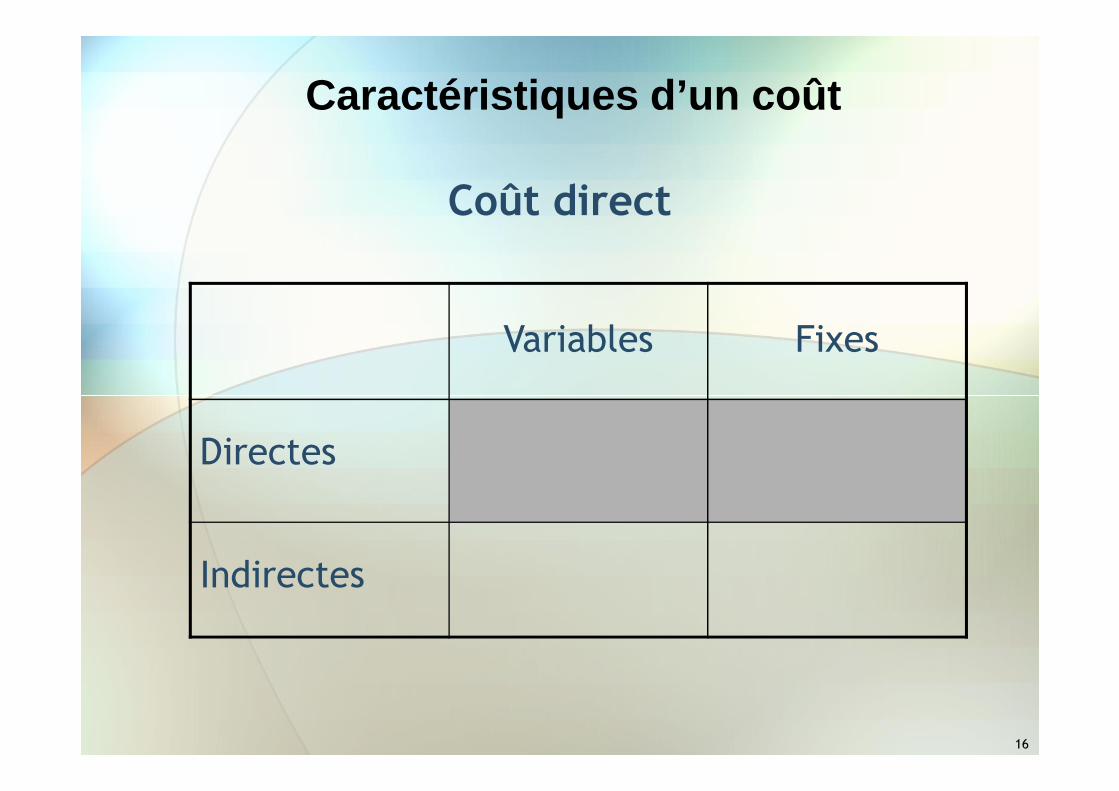

Coût complet

Variables Fixes

Caractéristiques d’un coût

13

Directes

Indirectes

Variables Fixes

Coût variable simple

Caractéristiques d’un coût

14

Directes

Indirectes

Variables Fixes

Coût spécifique

Caractéristiques d’un coût

15

Directes

Indirectes

Variables Fixes

Coût direct

Caractéristiques d’un coût

16

Directes

Indirectes

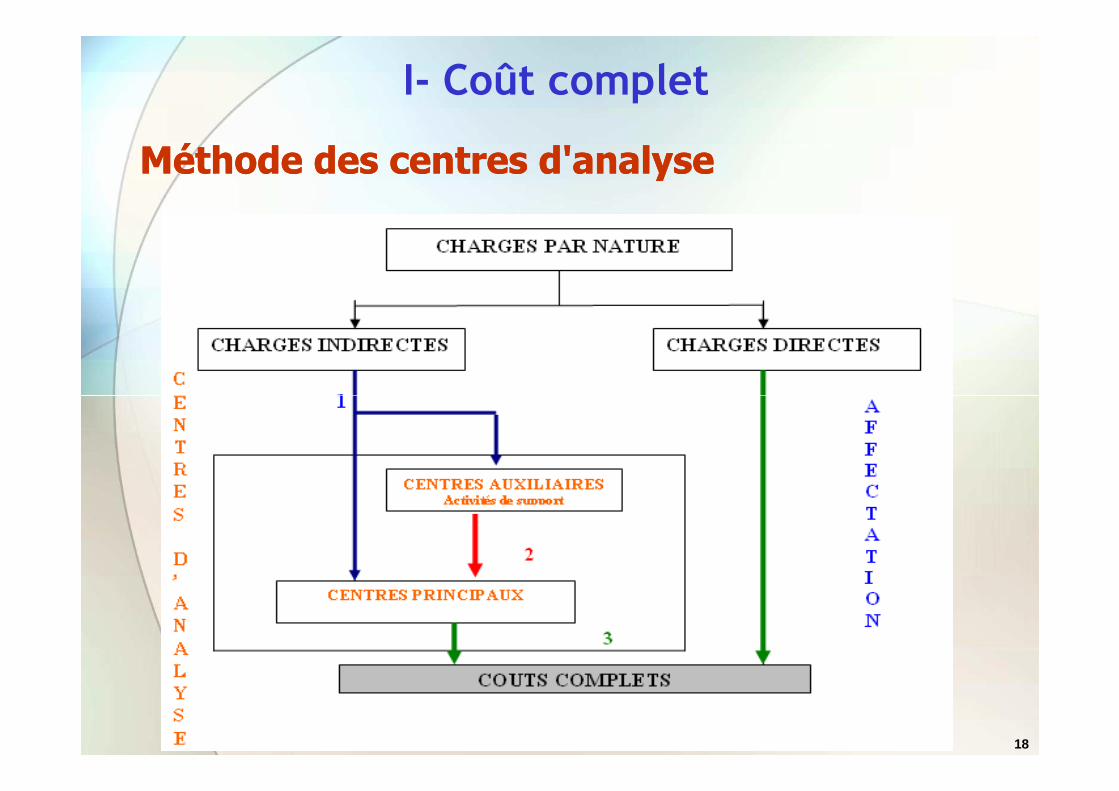

Un centre d’analyse est une division comptable de l’entreprise où sont

analysés les charges indirectes préalablement à leur imputation aux coûts.

Deux niveaux de centres d ’analyses sont à distinguer :

Les centres auxiliaires : remplissent les fonctions communes: gestion

Coûts complets

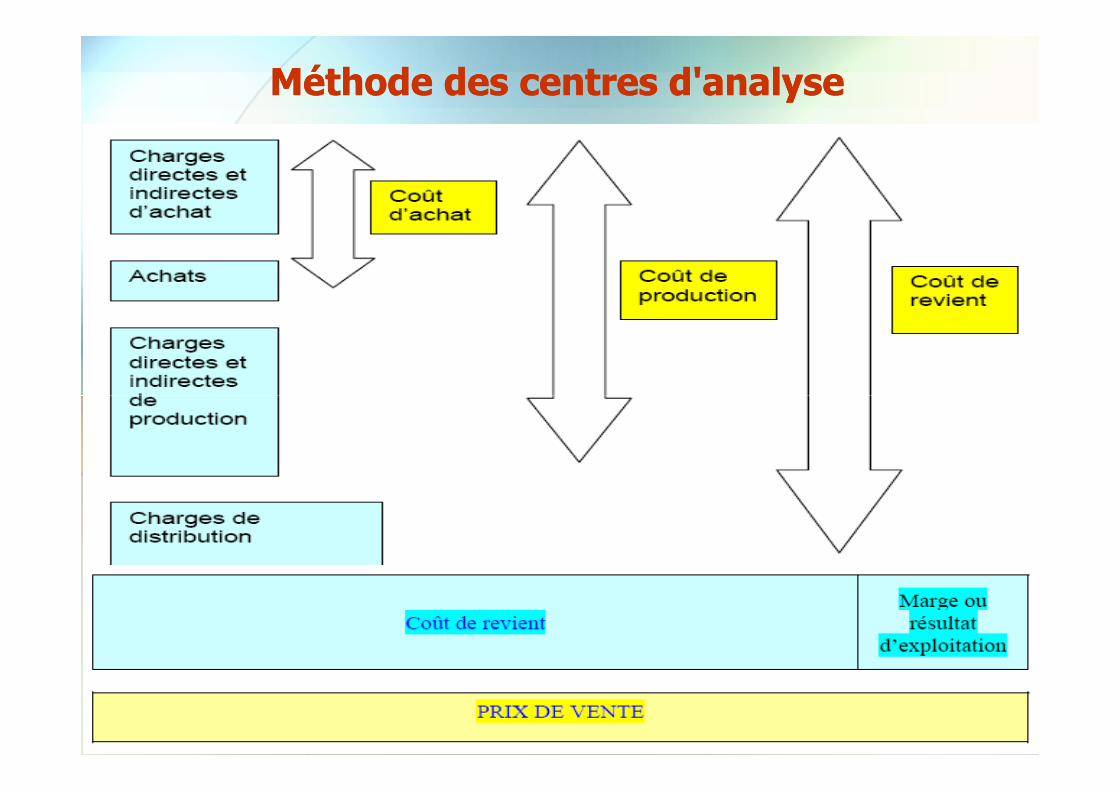

Méthode des centres d'analyse Méthode des centres d'analyse

17

Les centres auxiliaires : remplissent les fonctions communes: gestion du personnel, entretien ;…

Les centres principaux : utilisent les services des centres auxiliaires. Ils

sont propres à l’activité Coeur metier de l’entreprise: approvisionnement,

fabrication, distribution.

I- Coût complet

Méthode des centres d'analyse Méthode des centres d'analyse

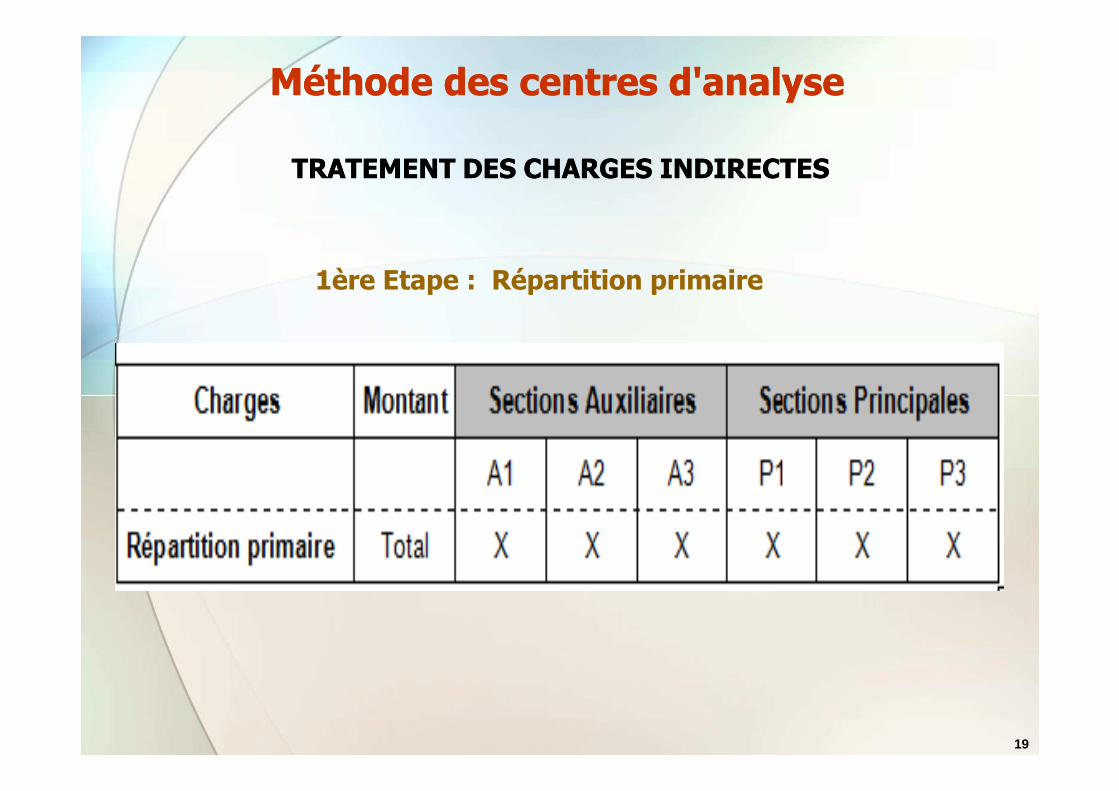

18

1ère Etape : Répartition primaire

Méthode des centres d'analyse Méthode des centres d'analyse

TRATEMENT DES CHARGES INDIRECTESTRATEMENT DES CHARGES INDIRECTES

19

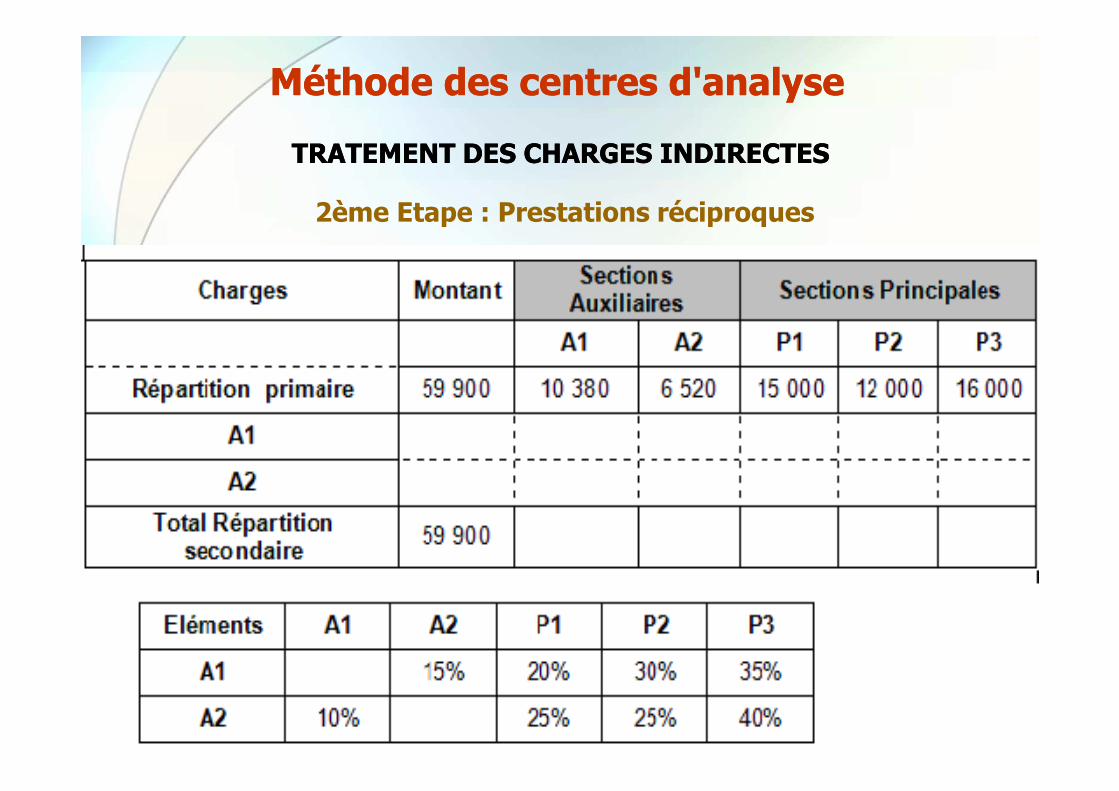

Parfois les centres auxiliaires se fournissent mutuelleme nt des prestations

(on est en présence de prestations réciproques) : il y a ainsi un transfert

TRATEMENT DES CHARGES INDIRECTESTRATEMENT DES CHARGES INDIRECTES

2ème Etape : Prestations réciproques

Méthode des centres d'analyse Méthode des centres d'analyse

20

croisé qui se traduit par un système d'équation à deux inconn ues.

2ème Etape : Prestations réciproques

Méthode des centres d'analyse Méthode des centres d'analyse

TRATEMENT DES CHARGES INDIRECTESTRATEMENT DES CHARGES INDIRECTES

21

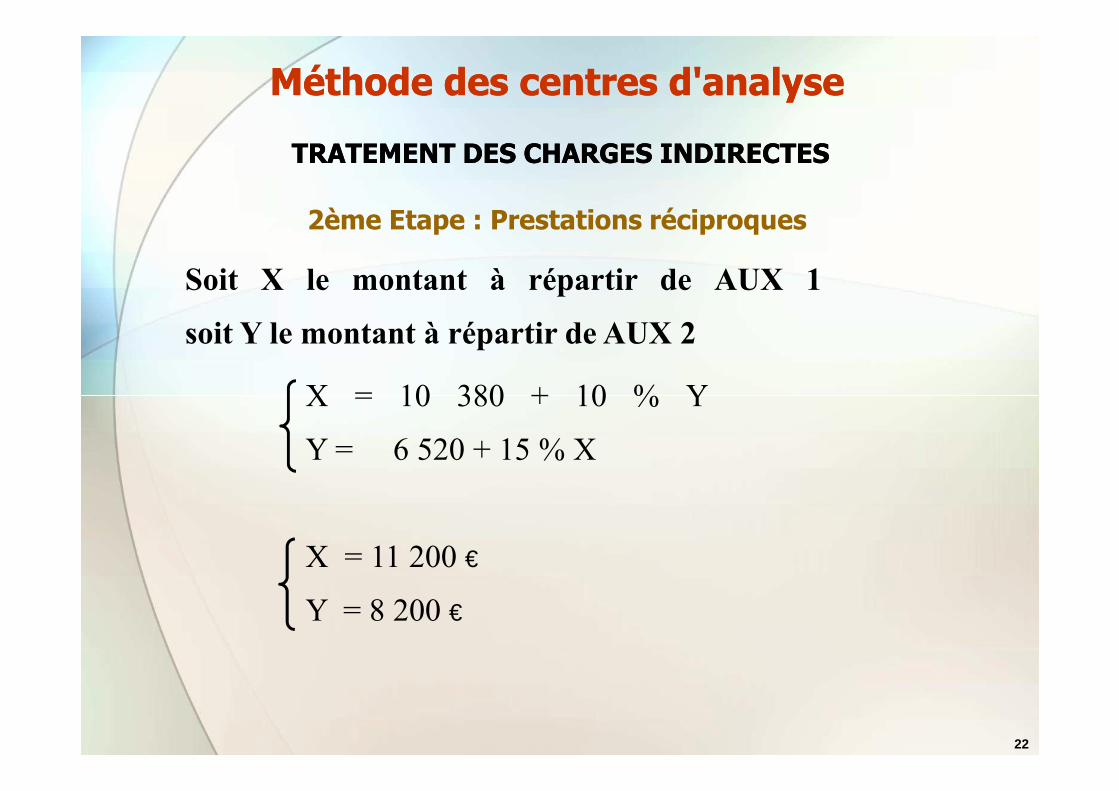

X = 10 380 + 10 % Y

Soit X le montant à répartir de AUX 1

soit Y le montant à répartir de AUX 2

2ème Etape : Prestations réciproques

Méthode des centres d'analyse Méthode des centres d'analyse

TRATEMENT DES CHARGES INDIRECTESTRATEMENT DES CHARGES INDIRECTES

22

X = 10 380 + 10 % Y

Y = 6 520 + 15 % X

X = 11 200 €

Y = 8 200 €

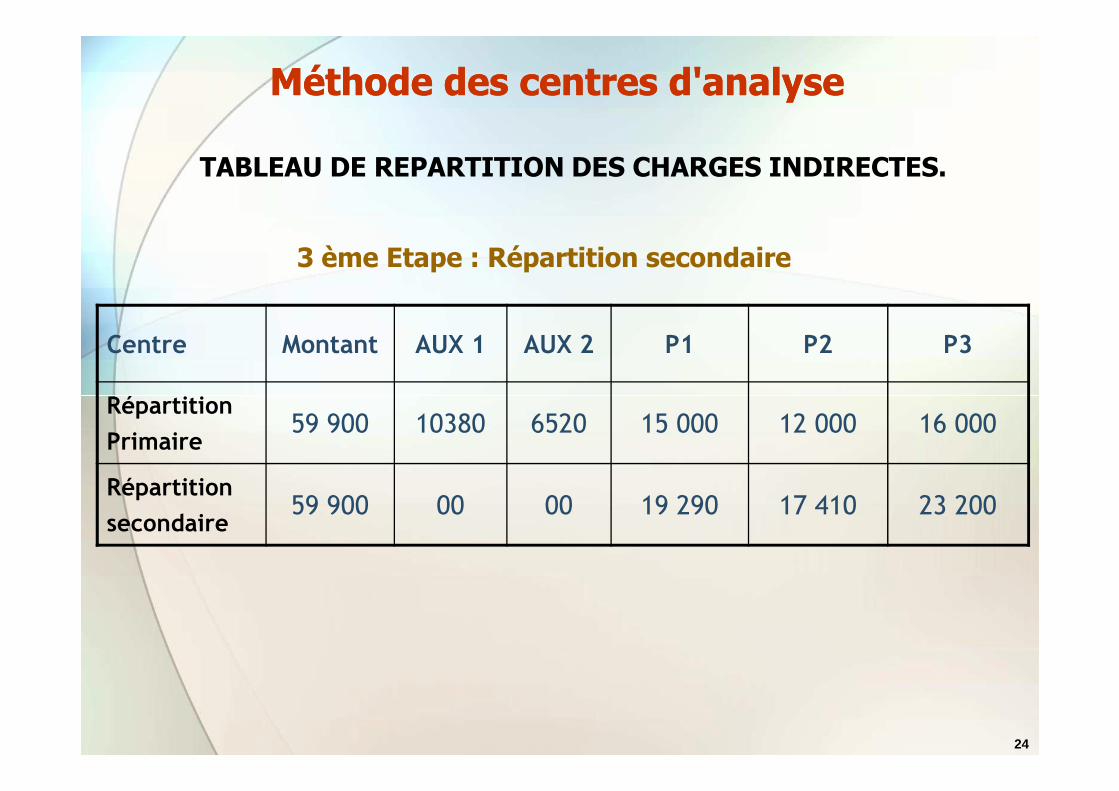

TABLEAU DE REPARTITION DES CHARGES INDIRECTES

Méthode des centres d'analyse Méthode des centres d'analyse

23

Feuille de calcul Microsoft Excel

Centre Montant AUX 1 AUX 2 P1 P2 P3

Répartition

3 ème Etape : Répartition secondaire

TABLEAU DE REPARTITION DES CHARGES INDIRECTES.

Méthode des centres d'analyse Méthode des centres d'analyse

24

Répartition

Primaire59 900 10380 6520 15 000 12 000 16 000

Répartition

secondaire59 900 00 00 19 290 17 410 23 200

Centre Montant AUX 1 AUX 2 P1 P2 P3

Répartition

Primaire59 900 10380 6520 15 000 12 000 16 000

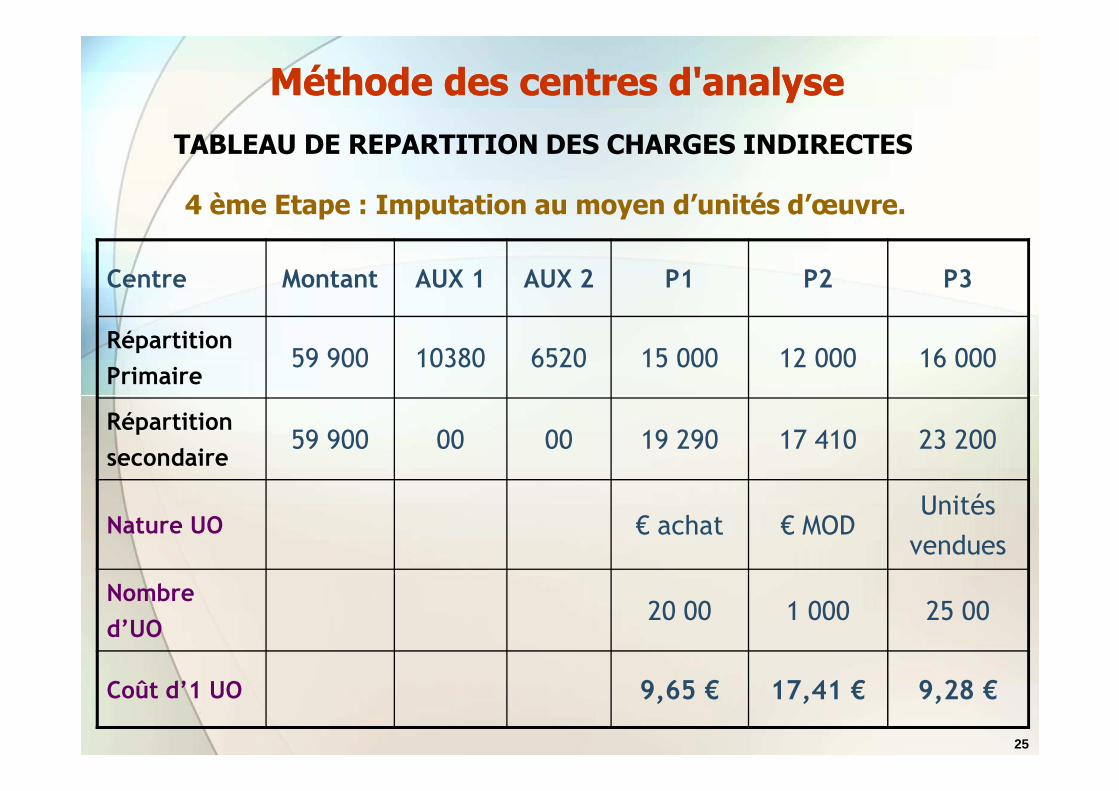

4 ème Etape : Imputation au moyen d’unités d’œuvre.

TABLEAU DE REPARTITION DES CHARGES INDIRECTES

Méthode des centres d'analyse Méthode des centres d'analyse

25

Répartition

secondaire59 900 00 00 19 290 17 410 23 200

Nature UO € achat € MODUnités

vendues

Nombre

d’UO20 00 1 000 25 00

Coût d’1 UO 9,65 € 17,41 € 9,28 €

Méthode des centres d'analyse Méthode des centres d'analyse

26

a / Elle permet de calculer le coût complet, ce qui est indispe nsable pour

calculer les résultats analytiques, mais aussi pour prépar er les devis ou

arrêter les prix de vente ;

Principaux apportsPrincipaux apports

Méthode des centres d'analyse Méthode des centres d'analyse

27

arrêter les prix de vente ;

b / Elle permet d’analyser les coûts par centre de responsabi lité.

LesLes limiteslimites dede lala mmééthodethode :

a / On reproche souvent à cette méthode l’arbitrage des procédés de

répartitions des charges indirectes et de leur imputation . Il est en effet difficile

de convaincre du bien fondée des clés de répartition retenue s ;

b / La méthode de section homogène ne tient pas compte de la variation de

Méthode des centres d'analyse Méthode des centres d'analyse

28

b / La méthode de section homogène ne tient pas compte de la variation de

l’activité , ce qui peut se traduire par une variation du prix de revient d ue à

l’absorption des frais de structure.

c / C’est une méthode relativement complexe dans sa mise en œu vre puisqu’il

s’agit d’adapter le réseau de calcul des coûts à l’organisation de l’Entrepri se de

plus les travaux prévisionnels sont difficiles , en particulier les simulations

relatives aux différents niveaux d’activité.

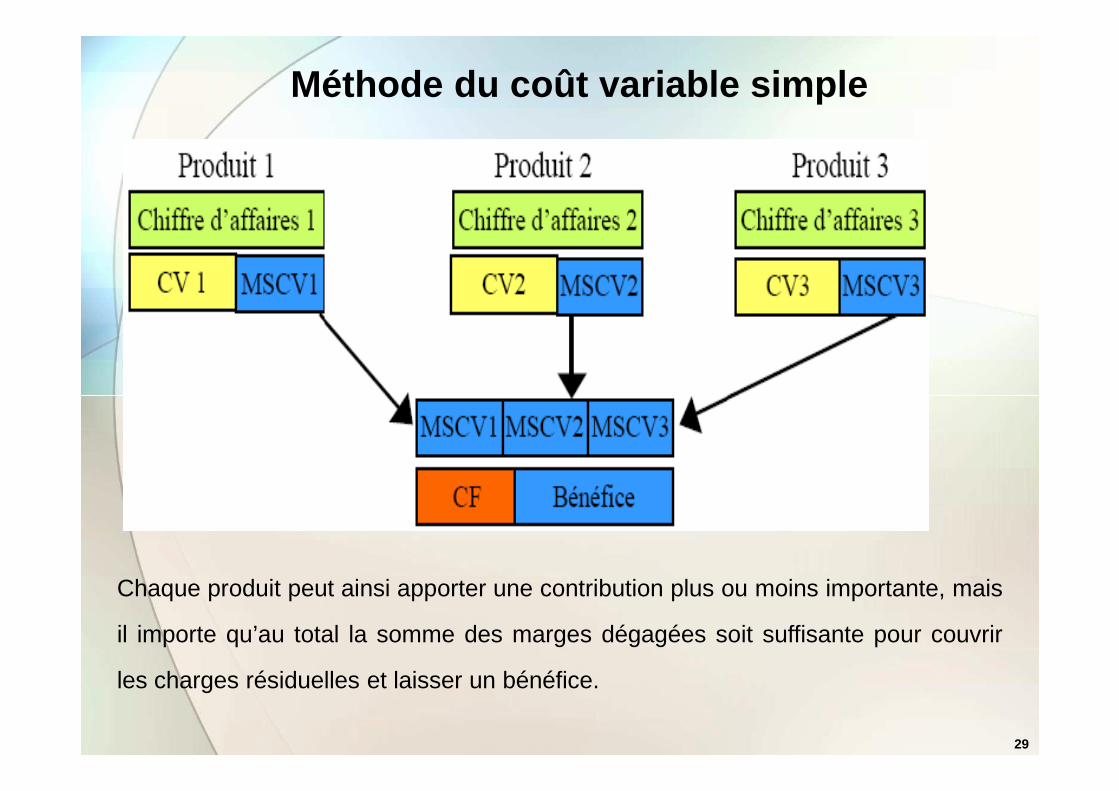

Méthode du coût variable simple

29

Chaque produit peut ainsi apporter une contribution plus ou moins importante, mais

il importe qu’au total la somme des marges dégagées soit suffisante pour couvrir

les charges résiduelles et laisser un bénéfice.

- Elle permet d’affiner l’analyse de la rentabilité des produits.

- Elle traite distinctement les charges variables et les cha rges fixes.

II- Coûts partiels

- Elle permet de répondre à des questions comme:

Intérêt de la méthode .

30

- Faut-il abandonner la production d ’un produit, sous traiter telle

activité?

- Quelle est la contribution de chaque produit à la couverture des charges

fixes?

- A partir de quel volume d ’activité l ’entreprise va faire des bénéfices?

- Elle permet de répondre à des questions comme:

Une entreprise produit et vend:

- 800 unités du produit A à 35 €

- 650 unités du produit B à 42 €

- 380 unités du produit C à 39 €

Le coût de revient complet unitaire est de:

- 25 € pour A

- 45 € pour B

- 30 € pour C

Le coût variable unitaire est de:

Méthode du coût variable simple

Exemple

31

Le coût variable unitaire est de:

- 18 € pour A

- 36 € pour B

- 22 € pour C

Question :

Comparer le résultat par produit en utilisant :

- Le coût complet

- Le coût partiel

- Faut-il abandonné le produit non rentable?

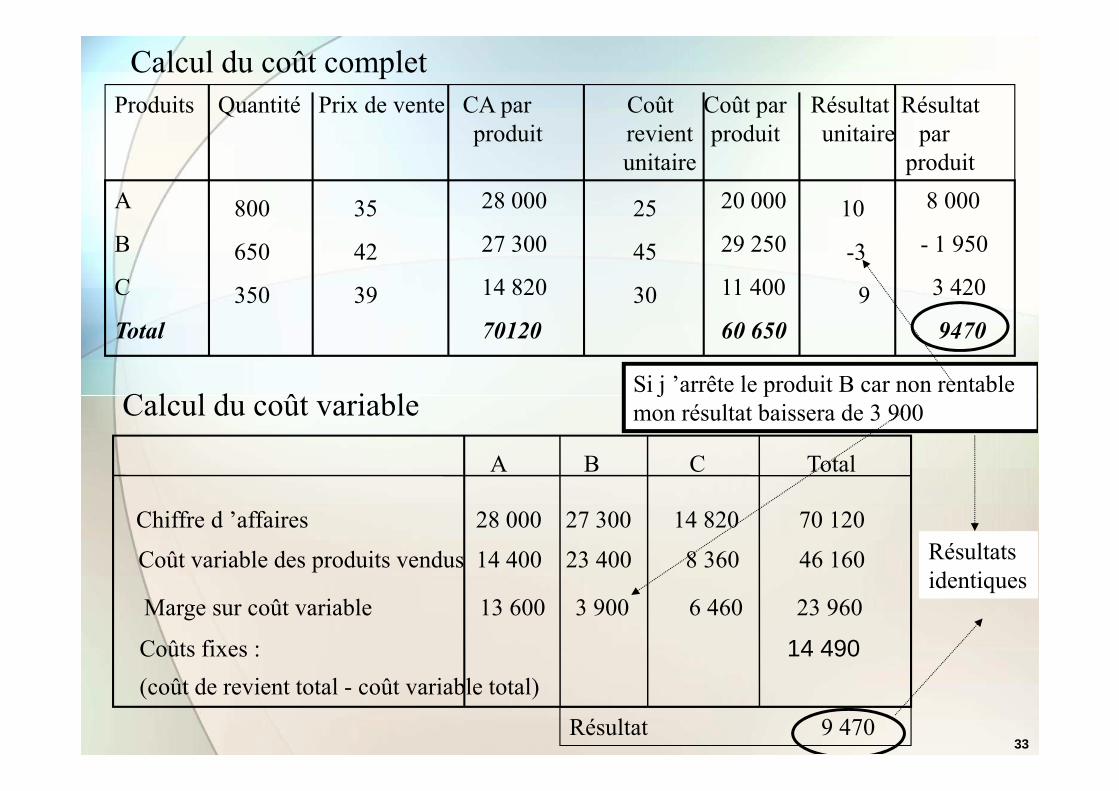

Calcul du coût complet

Produits Quantité Prix de vente CA par Coût Coût par Résultat Résultat

produit revient produit unitaire par

unitaire produit

A

B

C

Total

Calcul du coût variable

32

Calcul du coût variable

Chiffre d ’affaires

Coût variable des produits vendus

Marge sur coût variable

Coûts fixes (coût de revient total

- coût variable total)

Résultat

A B C Total

Calcul du coût complet

Produits Quantité Prix de vente CA par Coût Coût par Résultat Résultat

produit revient produit unitaire par

unitaire produit

A

B

C

Total

800

650

350

35

42

39

28 000

27 300

14 820

70120

25

45

30

20 000

29 250

11 400

60 650

10

-3

9

8 000

- 1 950

3 420

9470

Calcul du coût variableSi j ’arrête le produit B car non rentable

33

Calcul du coût variable

Chiffre d ’affaires 28 000 27 300 14 820 70 120

Coût variable des produits vendus 14 400 23 400 8 360 46 160

Marge sur coût variable 13 600 3 900 6 460 23 960

Coûts fixes : 14 490

(coût de revient total - coût variable total)

Résultat 9 470

A B C Total

Si j ’arrête le produit B car non rentable

mon résultat baissera de 3 900

Résultats

identiques

Les produits présentant le taux de MSCV (= MSCV / CA) le plus élevé que

l’entreprise a intérêt à développer. ( Attention : Un produit peu rentable peut être

un produit d’appel pour des produits très rentables)

Méthode du coût variable simple

Remarque

34

un produit d’appel pour des produits très rentables)

Insuffisances et limites de la méthode du coût variable

+ La méthode ne permet pas la détermination d’un résultat analytique pour fixer

un prix de vente, et peut conduire à une sous évaluation.

+ On a tendance à négliger la contribution des produits à faible marge sur coûts

variables à la couverture des charges fixes

35

Les méthodes des coûts complets et partiels étudiées précédemment qui ont pour

particularité le calcul des coûts a posteriori, entraîne pour les dirigeants d’entreprise

un certain nombre d’inconvénients:

- Calculs parfois lourds et complexes ;

INCONVÉNIENTS DES COUTS HISTORIQUES

36

- Difficultés d’établir des prévisions .

C’est pour remédier aux défauts des coûts historiques que théoriciens et praticiens

ont été amenés à introduire un outil répondant mieux au besoin de la gestion :

LES COUTS PREETABLIS.

PAUSEPAUSE :

3737

LES COUTS PREETABLIS

38

Les coûts préétablis, souvent appelés “coûts standards”

La méthodes des coûts standards est apparues aux Etats-Unis dans les

années 20 et a été reprise en France sous le nom de Méthode des coûts

préétablis .

39

préétablis .

• Calculés a priori

• Peuvent s’appliquer à tout objet : quantité de MP, heures de M O,

machines …

COUTS PREETABLISCOUTS PREETABLIS

CARACTERISTIQUES :CARACTERISTIQUES :

40

machines …

• Ce sont des coûts de référence qui servent de normes, d’objec tifs ou de

prévisions.

40

CATEGORIE DES COUTS PREETABLISCATEGORIE DES COUTS PREETABLIS

On distingue 4 types de coûts préétablis :

-- LE COUT STANDARD :LE COUT STANDARD :

Tout coût standard nécessite la détermination de deux éléments :

– La nature et les quantités standard de matières et de composants à utiliser :

41

– La nature et les quantités standard de matières et de composants à utiliser : cette évaluation est faite par le bureau des méthodes ;

– les coûts standard unitaires à appliquer aux quantités : c’est en général au service des achats que ce travail est confié.

N B : Un standard correspond à une quantité ou à une valeur maintenue constante au cours d’une période donnée.

41

CATEGORIE DES COUTS PREETABLISCATEGORIE DES COUTS PREETABLIS

-- LE DEVISLE DEVIS

Le devis représente le coût déterminé a priori pour une commande précise.

Il est constitué d’éléments extraits d’un budget de charges.

-- LE COÛT BUDGÉTÉLE COÛT BUDGÉTÉ

42

Il est constitué d’éléments extraits d’un budget de charges.

Il est déterminé par observation statistique (moyenne ou tendance) des périodes

comptables antérieures et par anticipation des modifications prévisibles dans les

conditions techniques et économiques de production.

-- LE COÛT PREVISIONNEL LE COÛT PREVISIONNEL

42

COUTS PREETABLISCOUTS PREETABLIS

Intérêts :Intérêts :

1°) Ils permettent une évaluation rapide des coûts de la production prévue et de laproduction réelle :

2°) Ils permettent l’élaboration de devis préalables au lancement de la fabrication.

Les coûts préétablis constituent l’Les coûts préétablis constituent l’ instrument de gestion instrument de gestion de l’entreprise :de l’entreprise :

43

3°) Ils facilitent les contrôles internes au niveau de l’exploi tation par comparaisonentre les objectifs prévus et les réalisations effectives .

4°) Les calculs d’ écarts conduisent à la recherche des causes des variations decharges et ensuite à la prise de décision de gestion.

43

EVALUATION DES COUTS PREETABLISEVALUATION DES COUTS PREETABLIS

Il s’agit essentiellement des matières premières (MP) et de la main d’œuvre directe

(MOD). Les principes d’évaluation sont les suivants :

1°) Coût préétabli des matières premières :

Coût des matières premières = Coût unitaire préétabli x Quan tité préétablie

CHARGES DIRECTES

44

2°) Coût préétabli de la main d’œuvre :Coût de la main d’œuvre = Taux horaire préétabli x Nombre d’he ures préétabli

Nombre préétabli d’UO X Coût préétabli de l’UO

CHARGES INDIRECTES

1°) Coût préétabli des Unités d’Oeuvre :

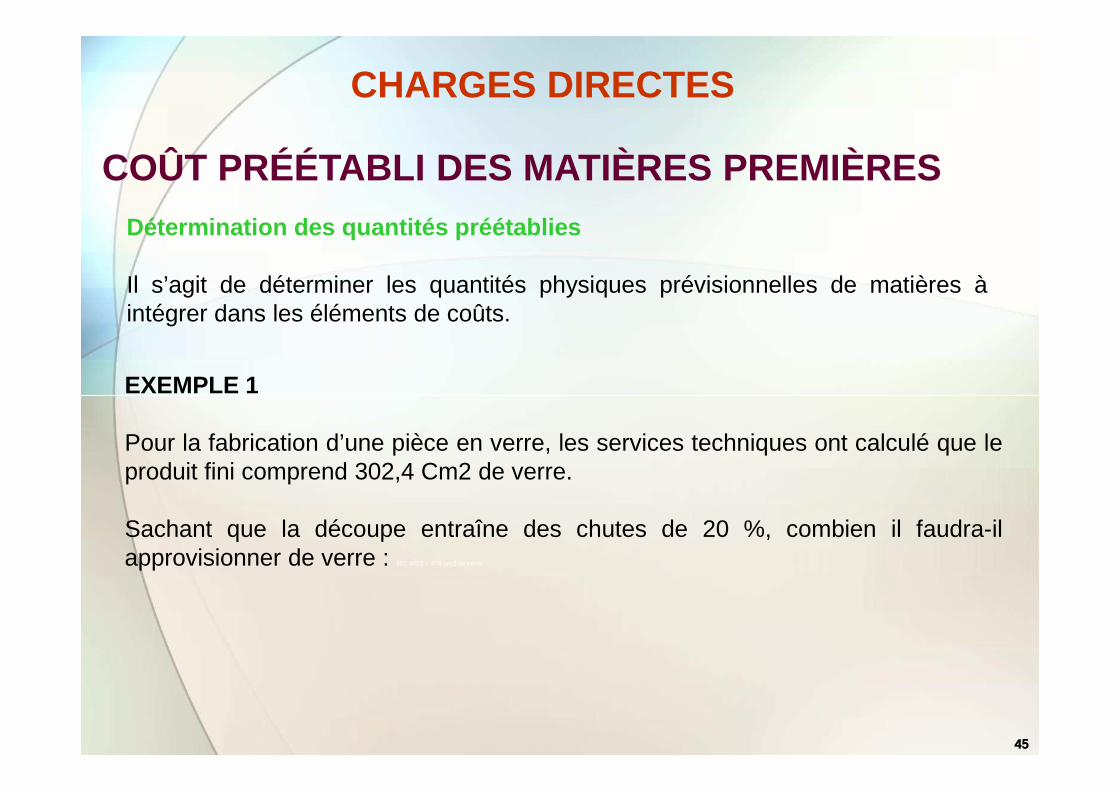

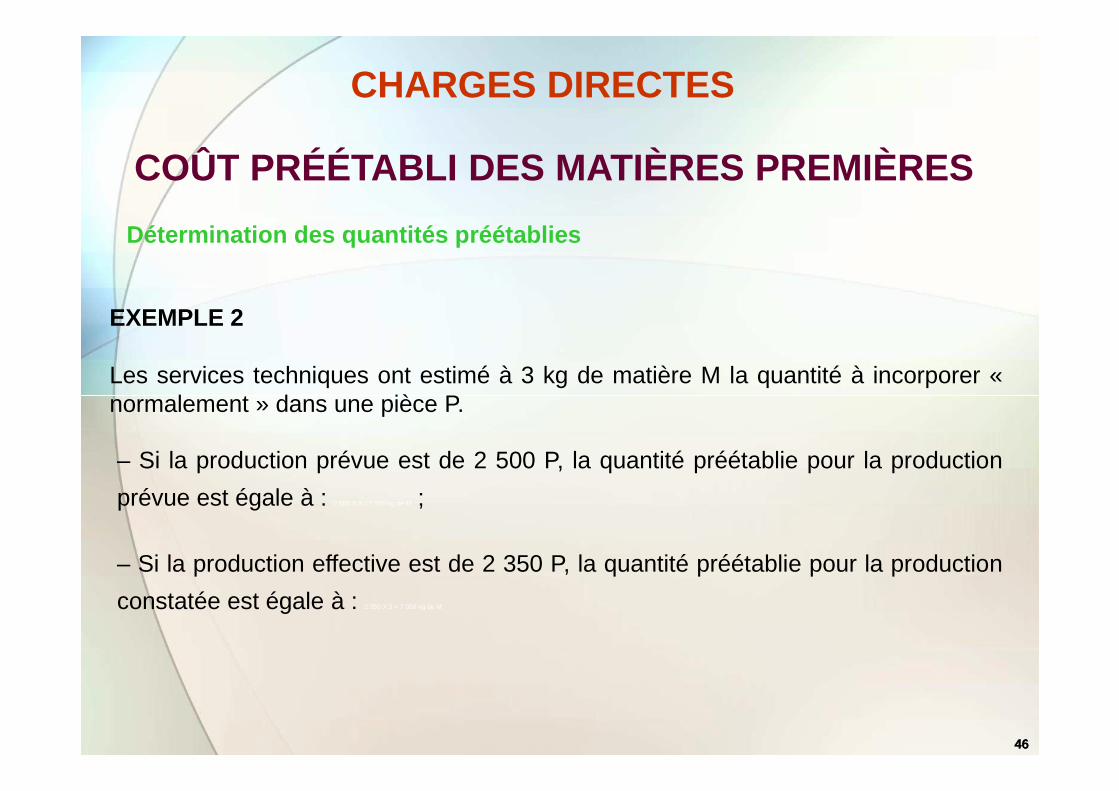

COÛT PRÉÉTABLI DES MATIÈRES PREMIÈRESDétermination des quantités préétablies

Il s’agit de déterminer les quantités physiques prévisionnelles de matières àintégrer dans les éléments de coûts.

EXEMPLE 1

CHARGES DIRECTES

45

EXEMPLE 1

Pour la fabrication d’une pièce en verre, les services techniques ont calculé que leproduit fini comprend 302,4 Cm2 de verre.

Sachant que la découpe entraîne des chutes de 20 %, combien il faudra-ilapprovisionner de verre : 302,4/0,8 = 378 cm2 de verre.

45

EXEMPLE 2

Les services techniques ont estimé à 3 kg de matière M la quantité à incorporer «normalement » dans une pièce P.

COÛT PRÉÉTABLI DES MATIÈRES PREMIÈRES

Détermination des quantités préétablies

CHARGES DIRECTES

46

normalement » dans une pièce P.

– Si la production prévue est de 2 500 P, la quantité préétablie pour la production

prévue est égale à : 2 500 X 3 = 7 500 kg de M ;

– Si la production effective est de 2 350 P, la quantité préétablie pour la production

constatée est égale à : 2 350 X 3 = 7 050 kg de M.

46

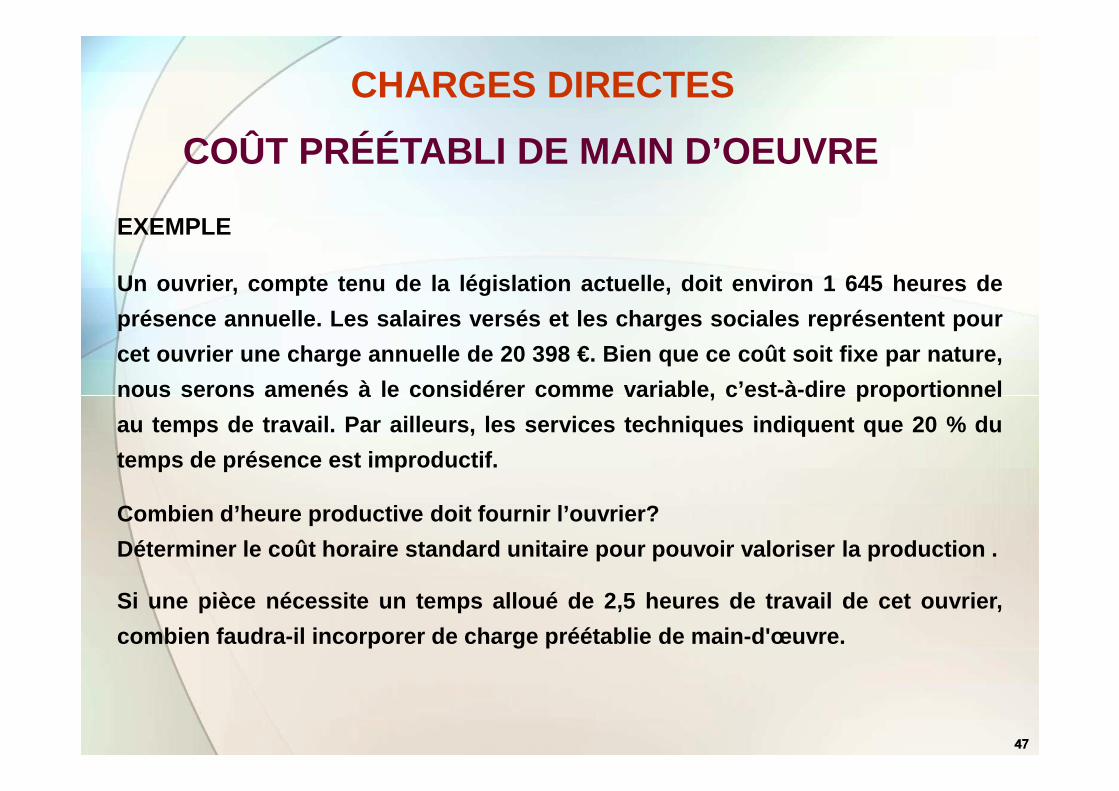

COÛT PRÉÉTABLI DE MAIN D’OEUVRE

EXEMPLE

Un ouvrier, compte tenu de la législation actuelle, doit env iron 1 645 heures de

présence annuelle. Les salaires versés et les charges socia les représentent pour

cet ouvrier une charge annuelle de 20 398 €. Bien que ce coût so it fixe par nature,

nous serons amenés à le considérer comme variable, c’est -à-dire proportionnel

CHARGES DIRECTES

47

nous serons amenés à le considérer comme variable, c’est -à-dire proportionnel

au temps de travail. Par ailleurs, les services techniques i ndiquent que 20 % du

temps de présence est improductif.

Combien d’heure productive doit fournir l’ouvrier?

Déterminer le coût horaire standard unitaire pour pouvoir v aloriser la production .

Si une pièce nécessite un temps alloué de 2,5 heures de travai l de cet ouvrier,

combien faudra-il incorporer de charge préétablie de main- d'œuvre.

47

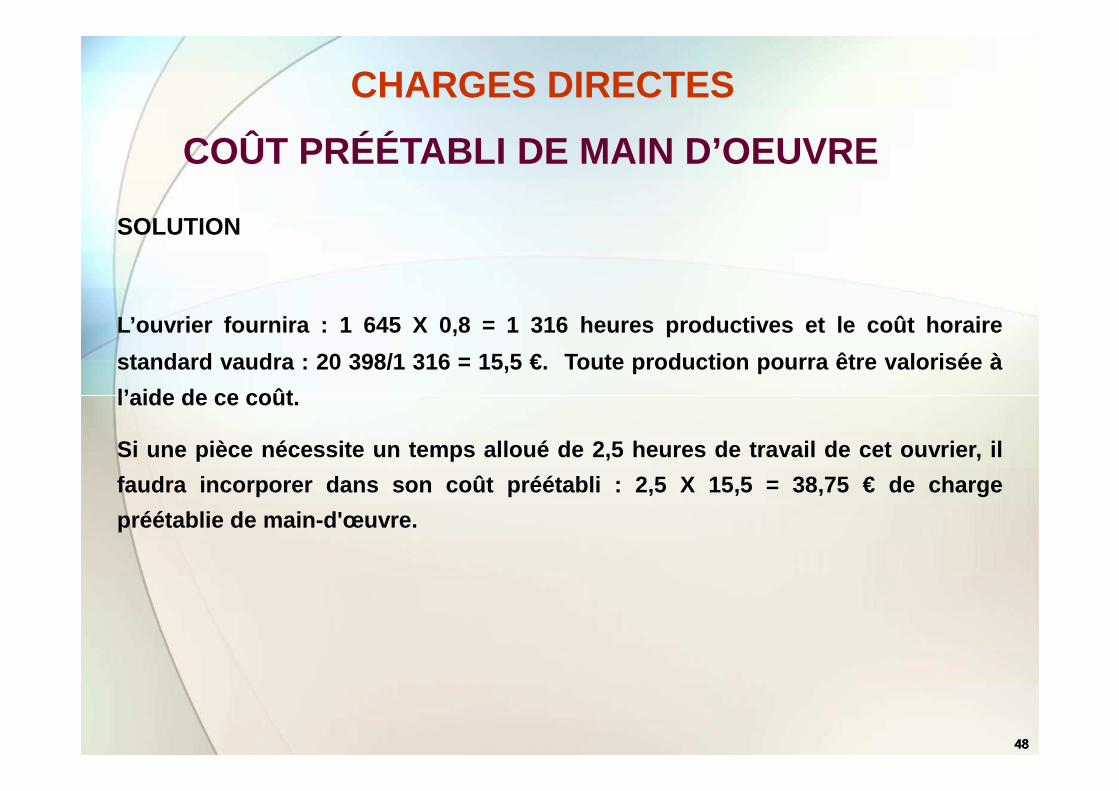

COÛT PRÉÉTABLI DE MAIN D’OEUVRE

L’ouvrier fournira : 1 645 X 0,8 = 1 316 heures productives et l e coût horaire

standard vaudra : 20 398/1 316 = 15,5 €. Toute production pour ra être valorisée à

l’aide de ce coût .

CHARGES DIRECTES

SOLUTION

48

l’aide de ce coût .

Si une pièce nécessite un temps alloué de 2,5 heures de travai l de cet ouvrier, il

faudra incorporer dans son coût préétabli : 2,5 X 15,5 = 38,75 € de charge

préétablie de main-d'œuvre.

48

PrincipePrincipe

On ne cherche pas à contrôler les charges au niveau de la production physique

des articles comme pour les charges directes, mais au niveau des centres de

responsabilité à partir d’un budget.

CHARGES INDIRECTES D’UN CENTRE D’ANALYSE

4949

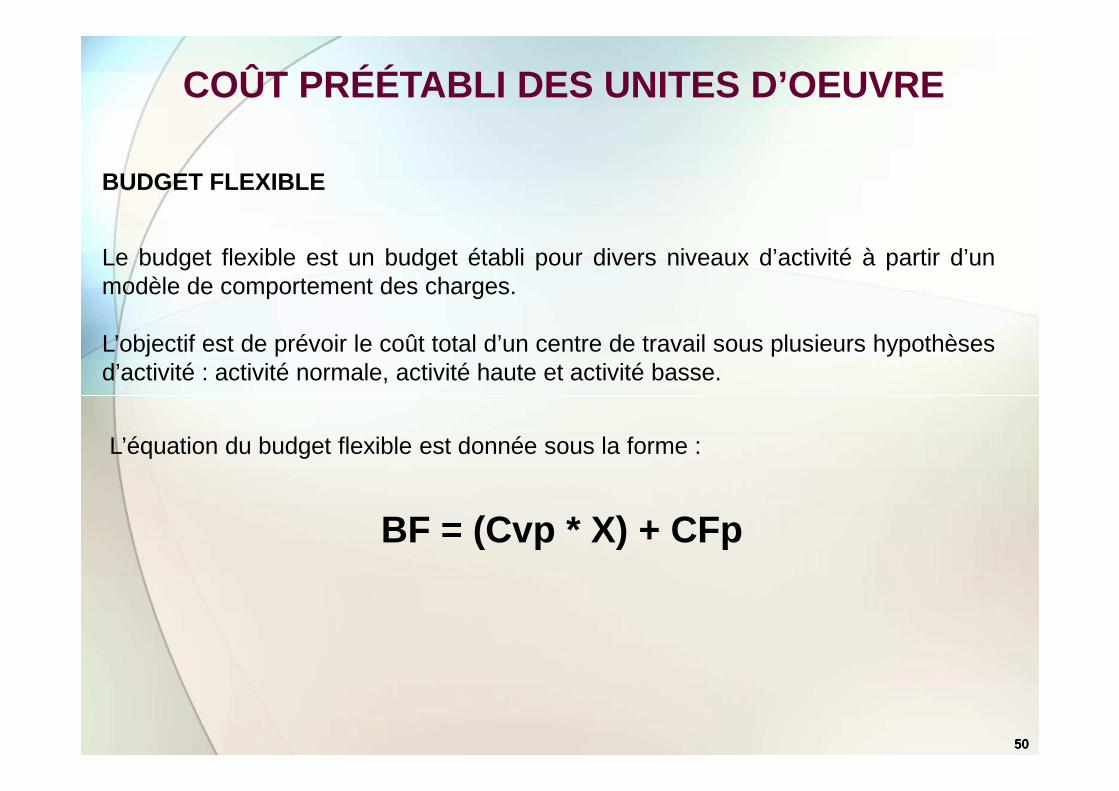

Le budget flexible est un budget établi pour divers niveaux d’activité à partir d’unmodèle de comportement des charges.

L’objectif est de prévoir le coût total d’un centre de travail sous plusieurs hypothèsesd’activité : activité normale, activité haute et activité basse.

BUDGET FLEXIBLE

COÛT PRÉÉTABLI DES UNITES D’OEUVRE

50

BF = (Cvp * X) + CFp

L’équation du budget flexible est donnée sous la forme :

50

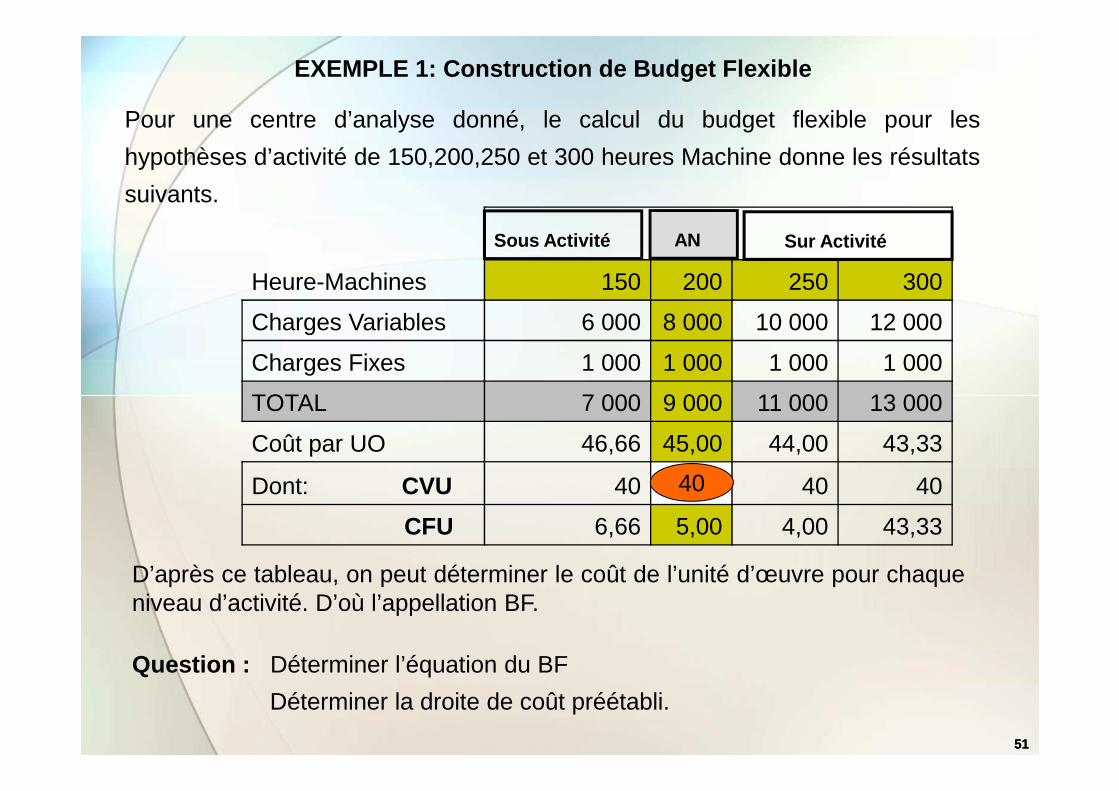

EXEMPLE 1: Construction de Budget Flexible

Pour une centre d’analyse donné, le calcul du budget flexible pour les

hypothèses d’activité de 150,200,250 et 300 heures Machine donne les résultats

suivants.

Heure-Machines 150 200 250 300

Charges Variables 6 000 8 000 10 000 12 000

Charges Fixes 1 000 1 000 1 000 1 000

TOTAL 7 000 9 000 11 000 13 000

Sous Activité AN Sur Activité

51

TOTAL 7 000 9 000 11 000 13 000

Coût par UO 46,66 45,00 44,00 43,33

Dont: CVU 40 40 40

CFU 6,66 5,00 4,00 43,33

D’après ce tableau, on peut déterminer le coût de l’unité d’œuvre pour chaqueniveau d’activité. D’où l’appellation BF.

Question : Déterminer l’équation du BF

Déterminer la droite de coût préétabli.

40

51

Exercice d’application + CorrigéExercice d’application + Corrigé

CHARGES INDIRECTES D’UN CENTRE D’ANALYSE

BUDGET FLEXIBLEBUDGET FLEXIBLE

52

Feuille Microsoft Office Excel 97-2003

Adobe Acrobat Document

52

ECARTS SUR CHARGES

DIRECTES

53

DIRECTES

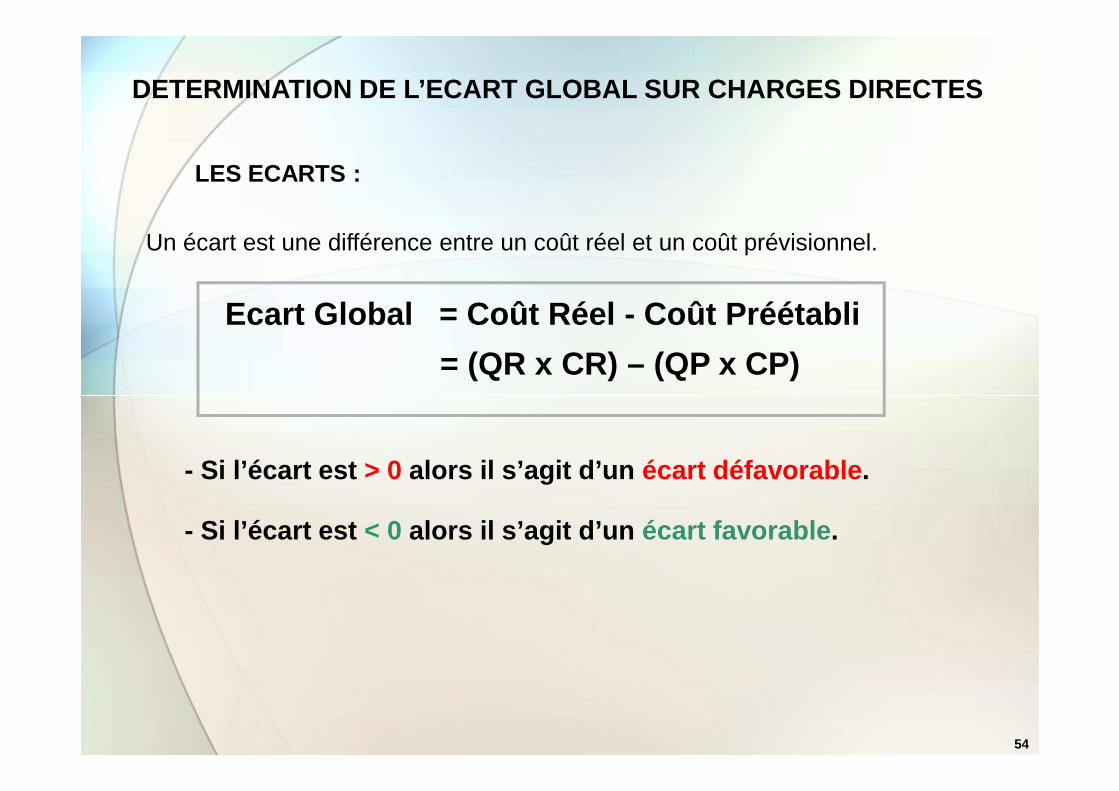

DETERMINATION DE L’ECART GLOBAL SUR CHARGES DIRECTE S

LES ECARTS :

Un écart est une différence entre un coût réel et un coût prévisionnel.

Ecart Global = Coût Réel - Coût Préétabli

= (QR x CR) – (QP x CP)

54

- Si l’écart est > 0 alors il s’agit d’un écart défavorable .

- Si l’écart est < 0 alors il s’agit d’un écart favorable .

Analyser un écart consiste à rechercher les causes des divergences entre les

prévisions et les réalisations. Pratiquement, cette recherche est effectuée en

décomposant l’écart total en une somme d’écarts partiels, chacun d’entre eux

ayant une valeur explicative plus grande que l’écart total.

DECOMPOSITIONS DE L’ECART GLOBAL SUR CHARGES DIRECTES

55

ayant une valeur explicative plus grande que l’écart total.

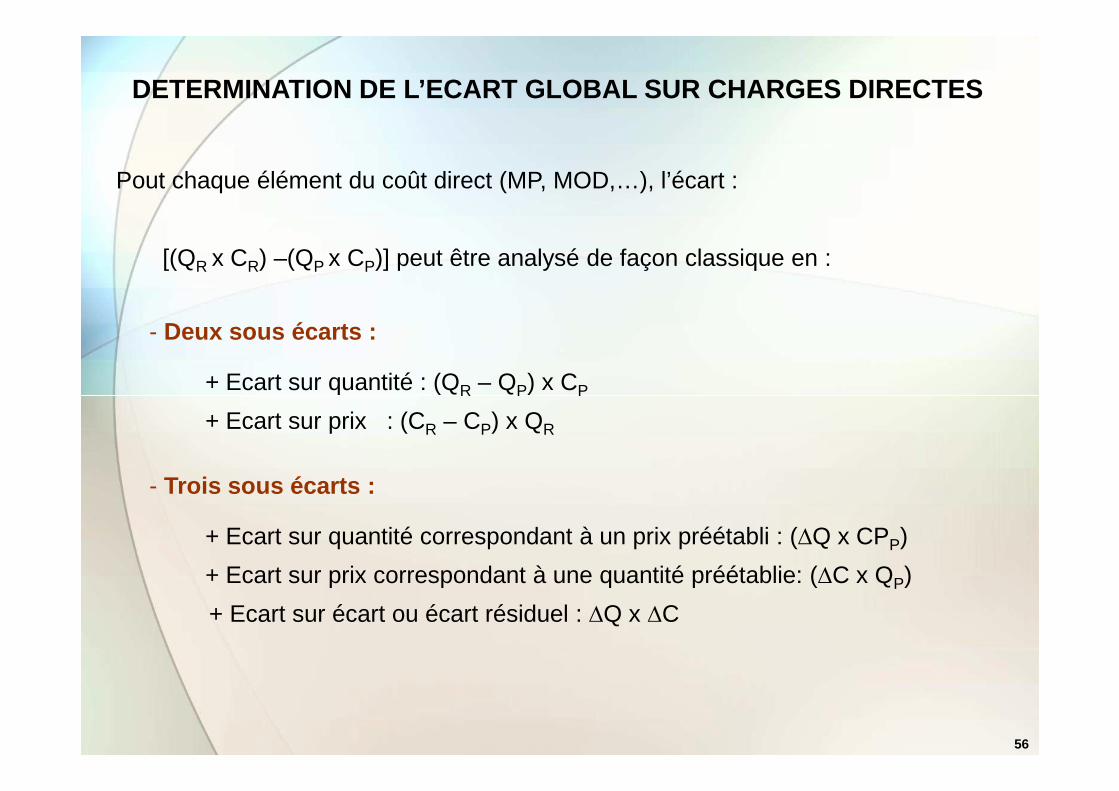

Pout chaque élément du coût direct (MP, MOD,…), l’écart :

[(QR x CR) –(QP x CP)] peut être analysé de façon classique en :

- Deux sous écarts :

+ Ecart sur quantité : (QR – QP) x CP

DETERMINATION DE L’ECART GLOBAL SUR CHARGES DIRECTE S

56

R P P

+ Ecart sur prix : (CR – CP) x QR

- Trois sous écarts :

+ Ecart sur quantité correspondant à un prix préétabli : (∆Q x CPP)

+ Ecart sur prix correspondant à une quantité préétablie: (∆C x QP)

+ Ecart sur écart ou écart résiduel : ∆Q x ∆C

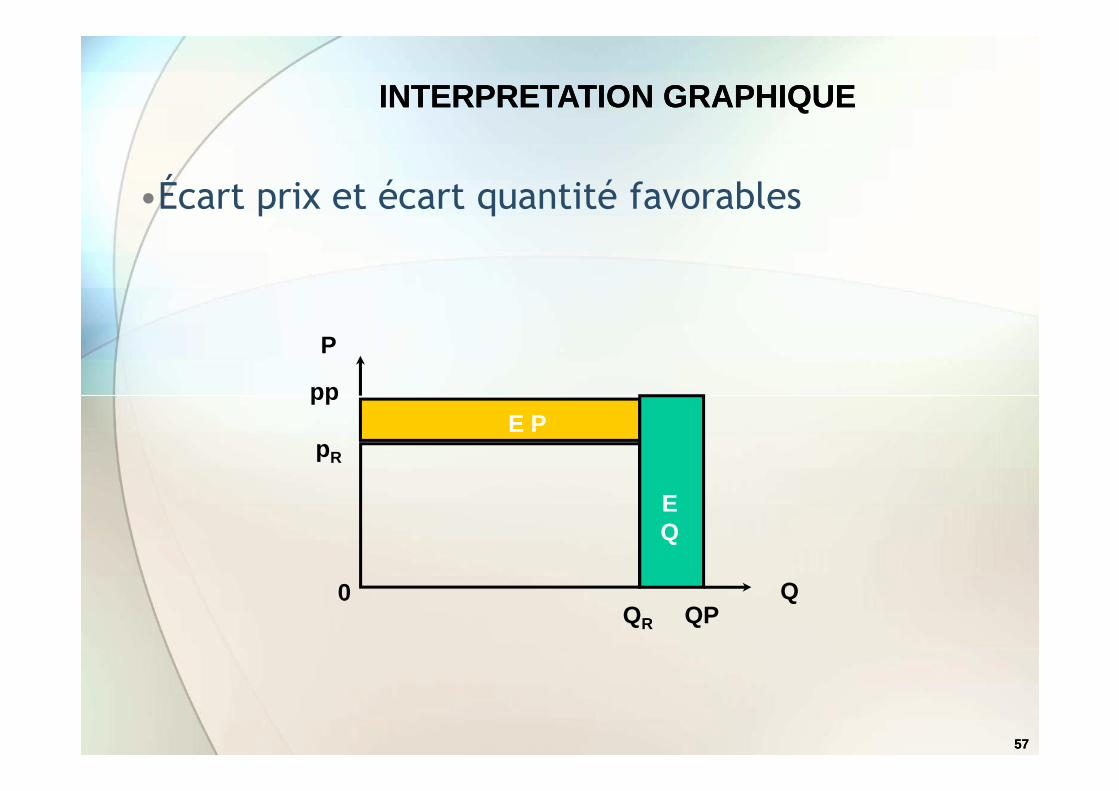

•Écart prix et écart quantité favorables

pp

P

INTERPRETATION GRAPHIQUEINTERPRETATION GRAPHIQUE

57

0

pR

pp

QQR QP

EQ

EPE P

EQEQ

57

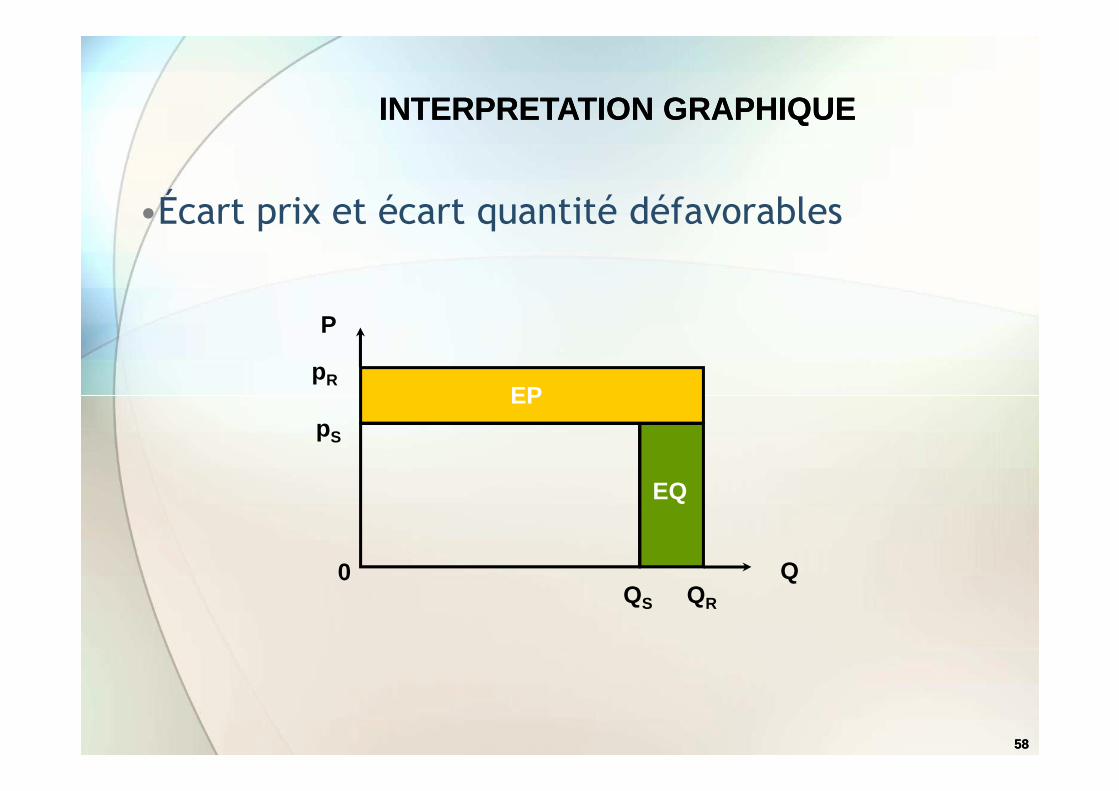

•Écart prix et écart quantité défavorables

pR

P

EP

INTERPRETATION GRAPHIQUEINTERPRETATION GRAPHIQUE

58

0

pS

QQS QR

EQ

EP

58

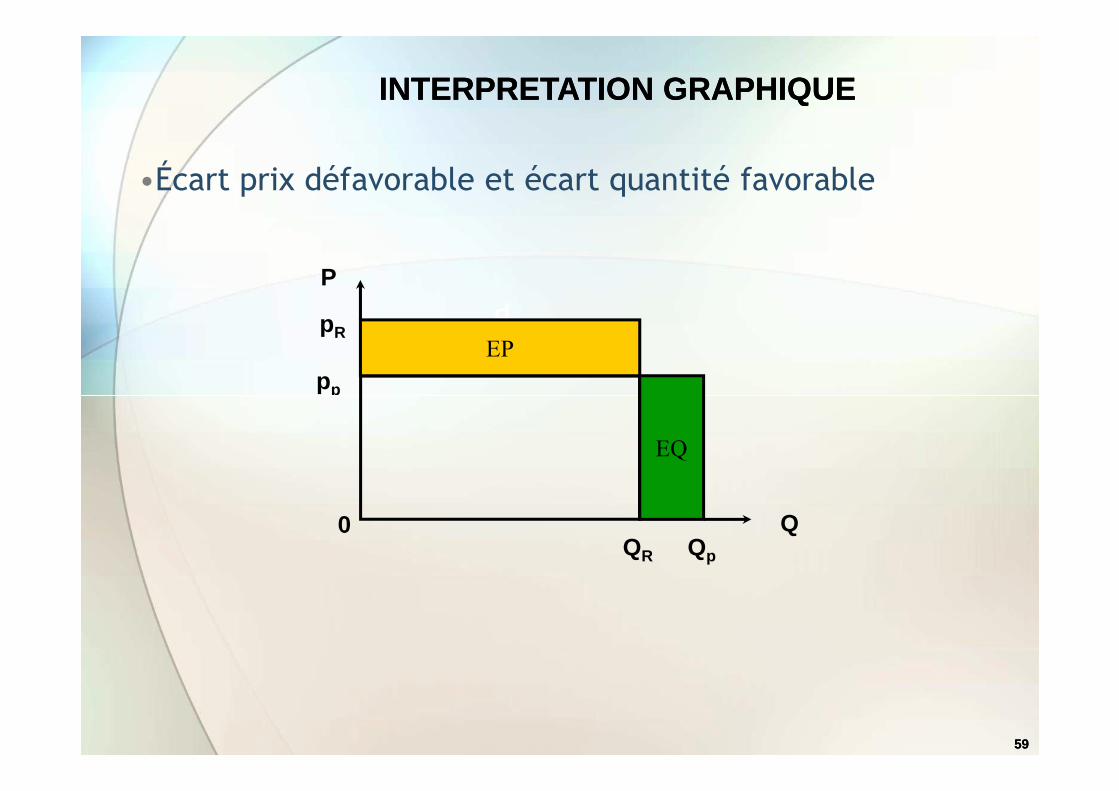

•Écart prix défavorable et écart quantité favorable

pp

pR

P

EP

EP

EP

INTERPRETATION GRAPHIQUEINTERPRETATION GRAPHIQUE

59

0 QQR Qp

EQEQ

59

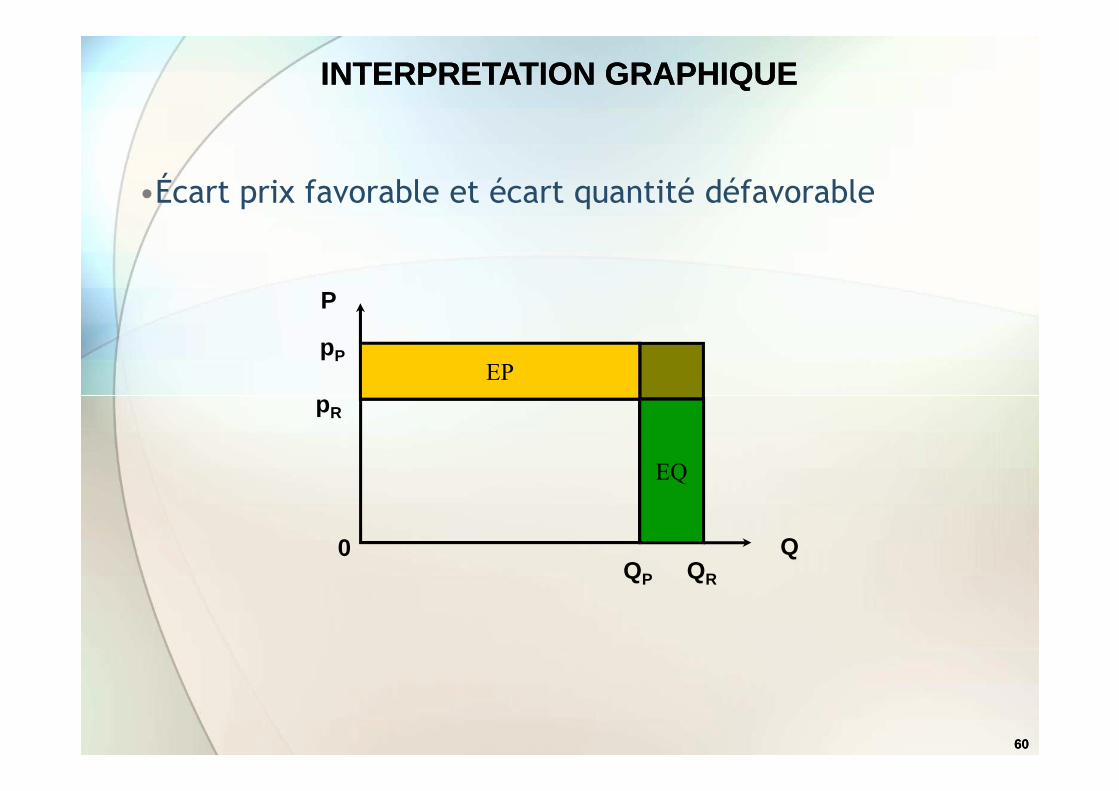

•Écart prix favorable et écart quantité défavorable

p

pP

P

EP

INTERPRETATION GRAPHIQUEINTERPRETATION GRAPHIQUE

60

0

pR

QQP QR

EQ

60

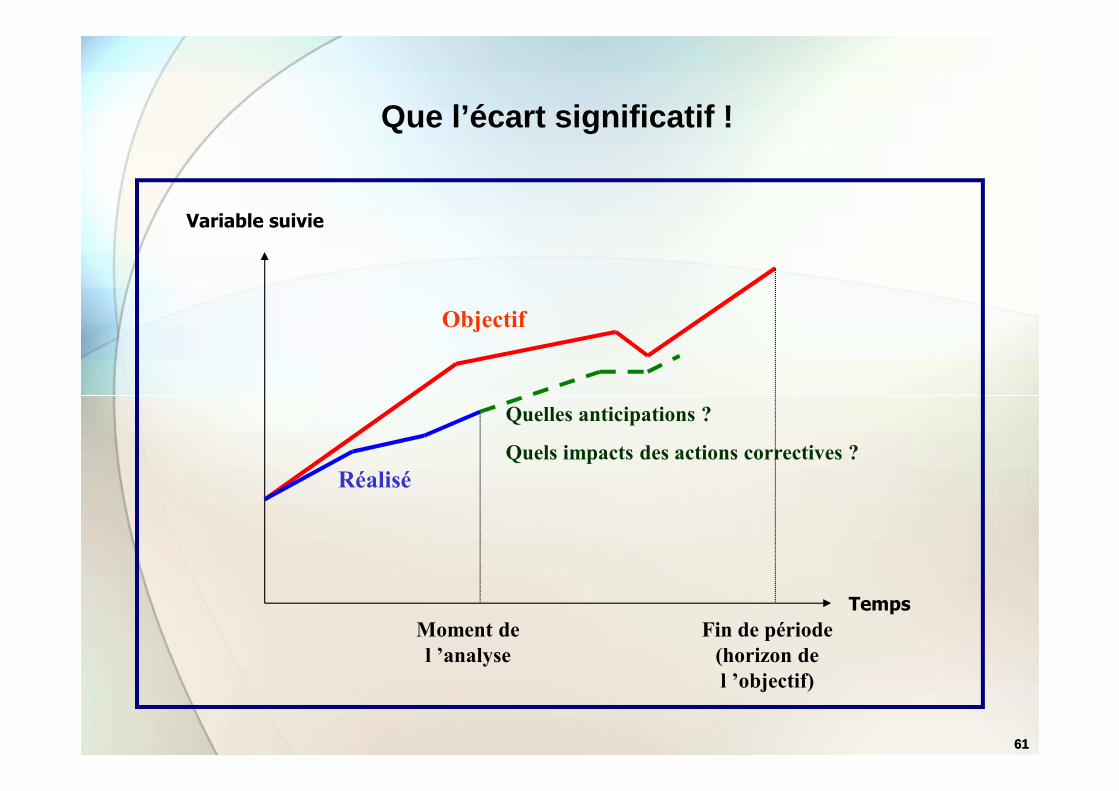

Variable suivie

Objectif

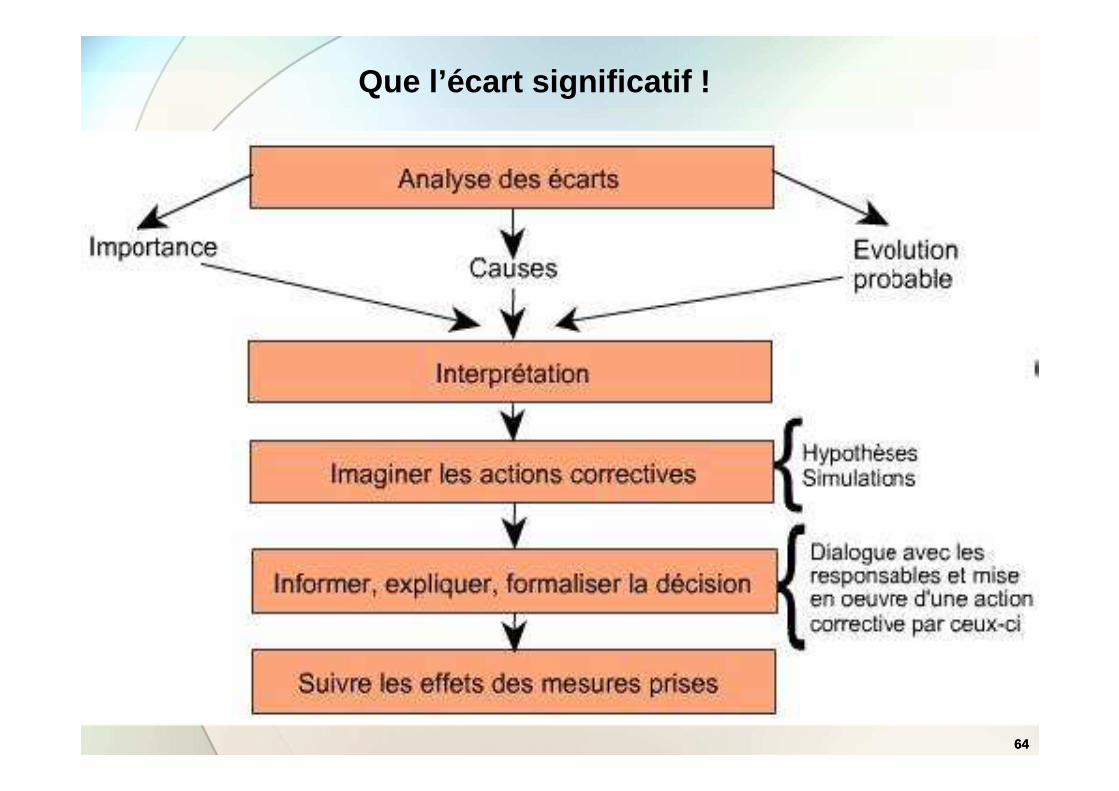

Que l’écart significatif !

61

TempsFin de période

(horizon de

l ’objectif)

Réalisé

Quelles anticipations ?

Quels impacts des actions correctives ?

Moment de

l ’analyse

61

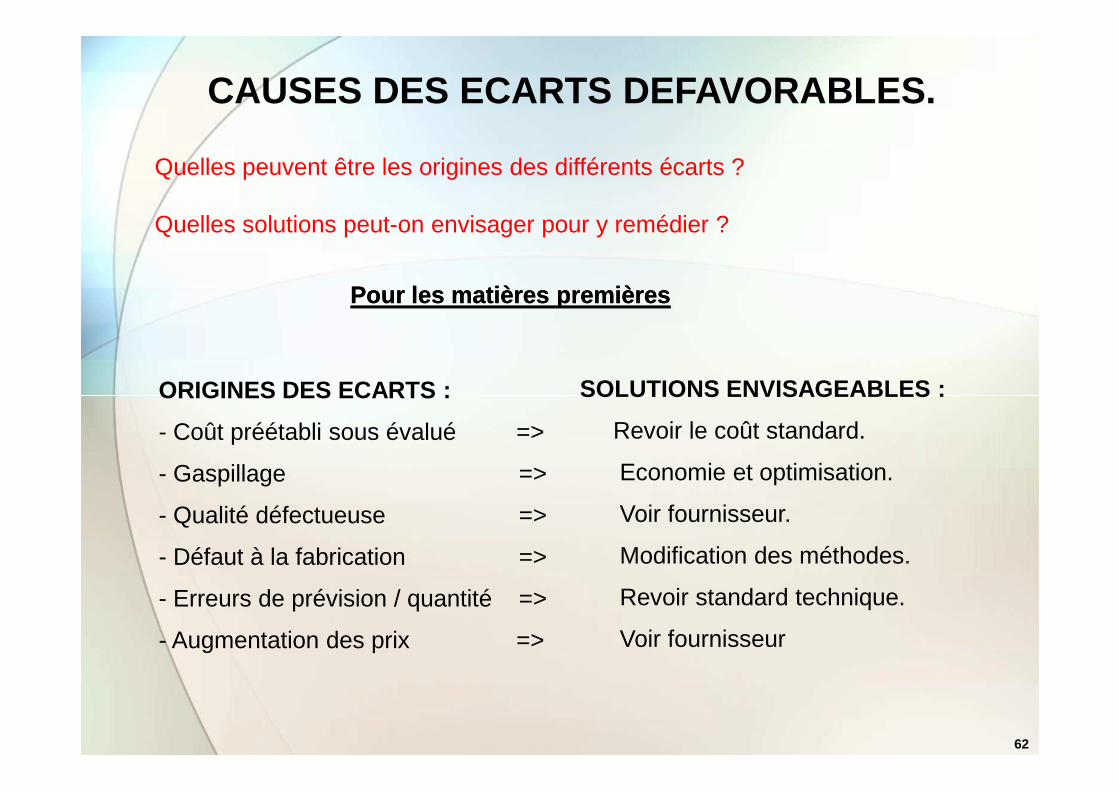

ORIGINES DES ECARTS :

CAUSES DES ECARTS DEFAVORABLES.

Quelles peuvent être les origines des différents écarts ?

Quelles solutions peut-on envisager pour y remédier ?

Pour les matières premièresPour les matières premières

SOLUTIONS ENVISAGEABLES :

62

ORIGINES DES ECARTS :

- Coût préétabli sous évalué =>

- Gaspillage =>

- Qualité défectueuse =>

- Défaut à la fabrication =>

- Erreurs de prévision / quantité =>

- Augmentation des prix =>

SOLUTIONS ENVISAGEABLES :

Revoir le coût standard.

Economie et optimisation.

Voir fournisseur.

Modification des méthodes.

Revoir standard technique.

Voir fournisseur

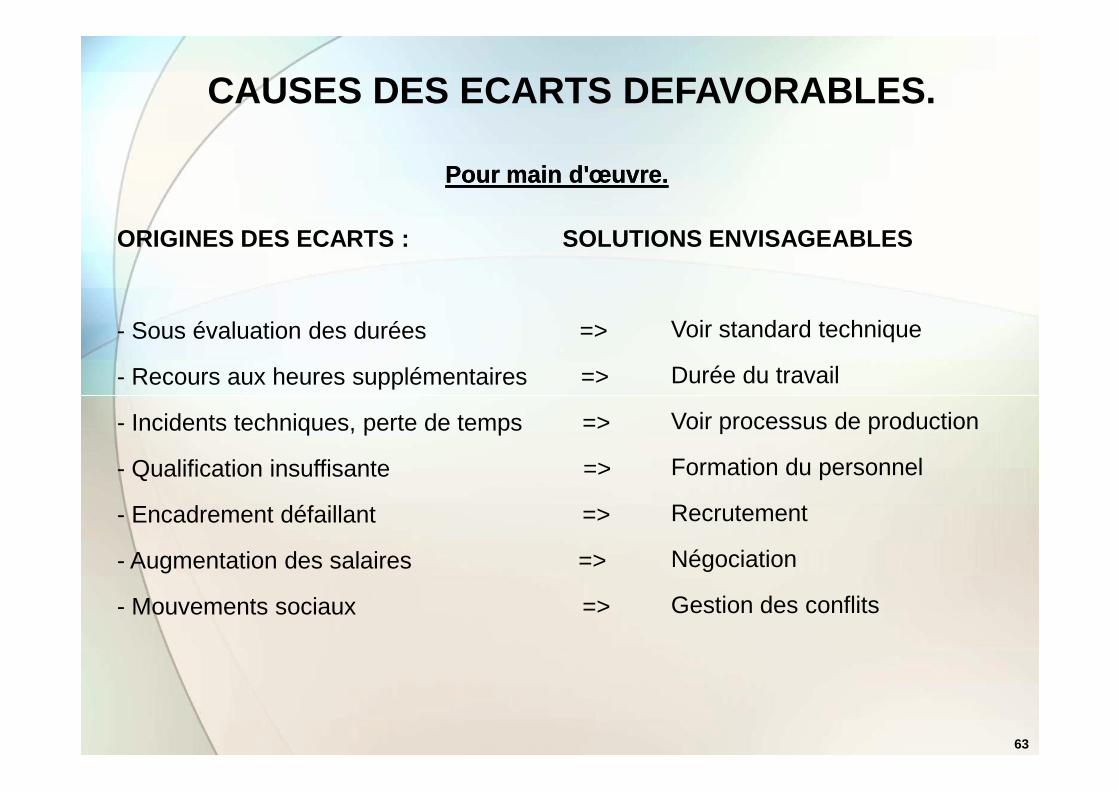

ORIGINES DES ECARTS : SOLUTIONS ENVISAGEABLES

- Sous évaluation des durées =>

- Recours aux heures supplémentaires =>

CAUSES DES ECARTS DEFAVORABLES.

Pour main d'œuvre.Pour main d'œuvre.

Voir standard technique

Durée du travail

63

- Incidents techniques, perte de temps =>

- Qualification insuffisante =>

- Encadrement défaillant =>

- Augmentation des salaires =>

- Mouvements sociaux =>

Voir processus de production

Formation du personnel

Recrutement

Négociation

Gestion des conflits

SYSTEME DE CONTROLE BUDGETAIRESYSTEME DE CONTROLE BUDGETAIRE

Que l’écart significatif !

6464

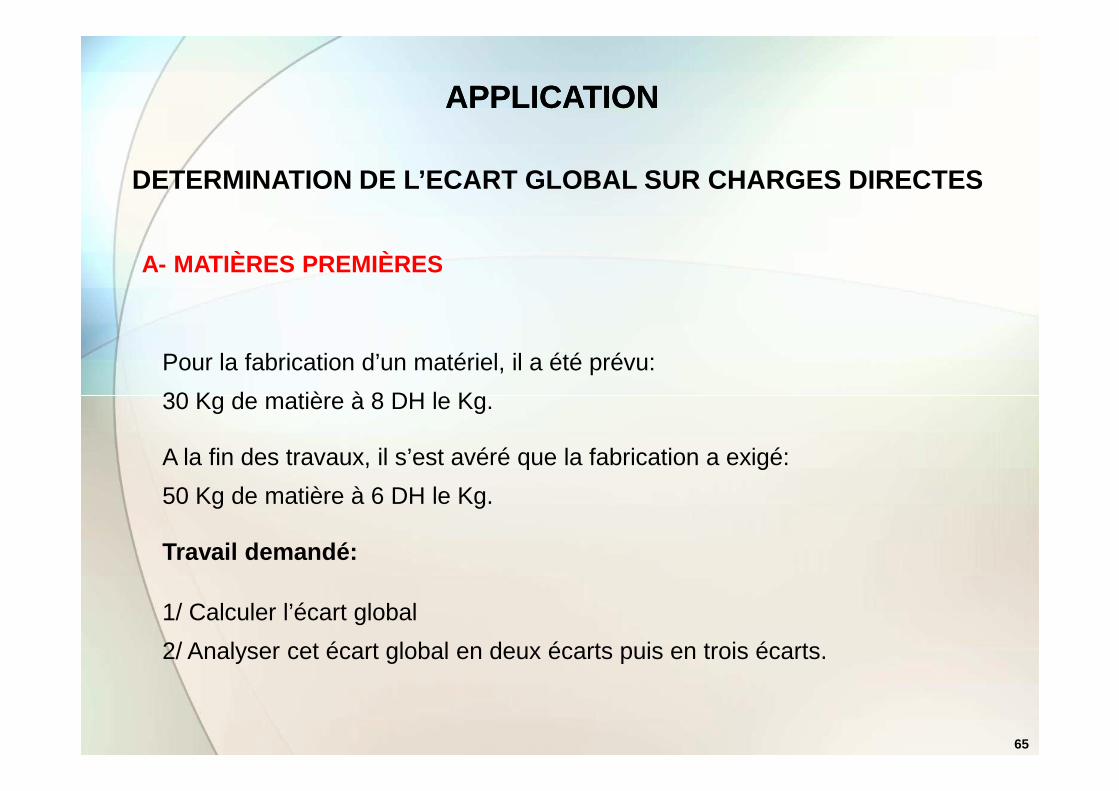

Pour la fabrication d’un matériel, il a été prévu:

30 Kg de matière à 8 DH le Kg.

A- MATIÈRES PREMIÈRES

DETERMINATION DE L’ECART GLOBAL SUR CHARGES DIRECTE S

APPLICATION APPLICATION

65

30 Kg de matière à 8 DH le Kg.

A la fin des travaux, il s’est avéré que la fabrication a exigé:

50 Kg de matière à 6 DH le Kg.

Travail demandé:

1/ Calculer l’écart global

2/ Analyser cet écart global en deux écarts puis en trois écarts.

1/ Calcul de l’écart global

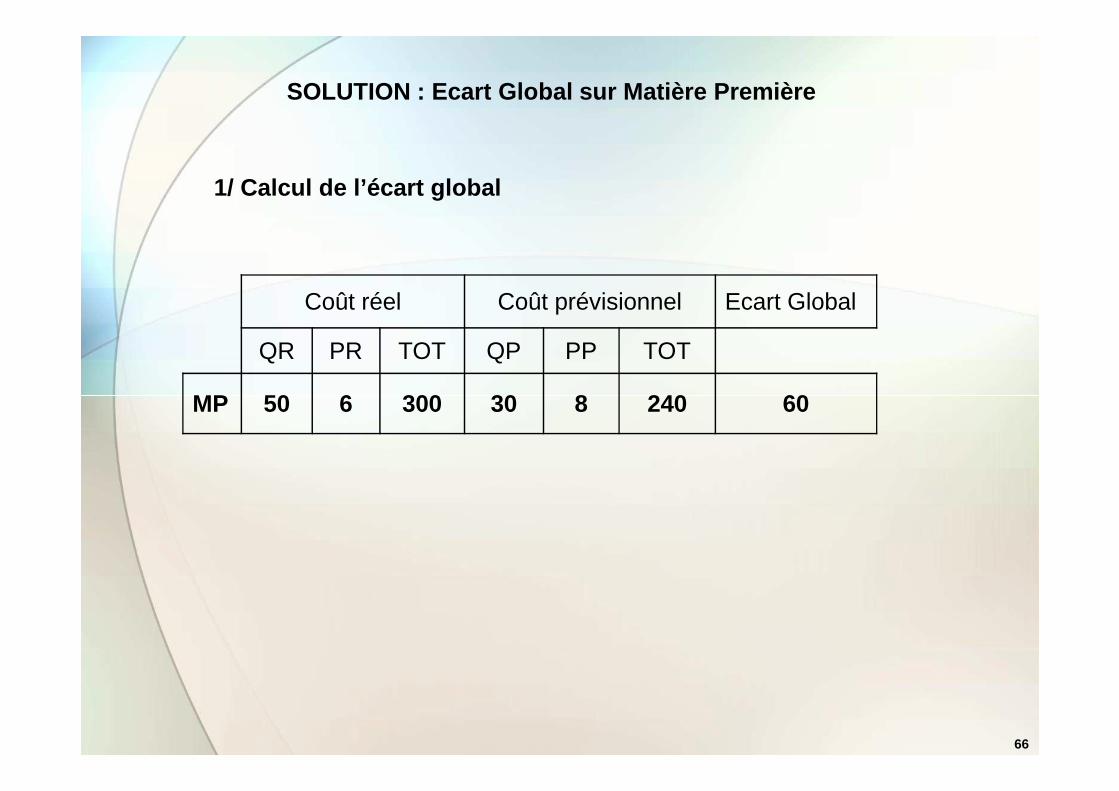

SOLUTION : Ecart Global sur Matière Première

Coût réel Coût prévisionnel Ecart Global

QR PR TOT QP PP TOT

MP 50 6 300 30 8 240 60

66

MP 50 6 300 30 8 240 60

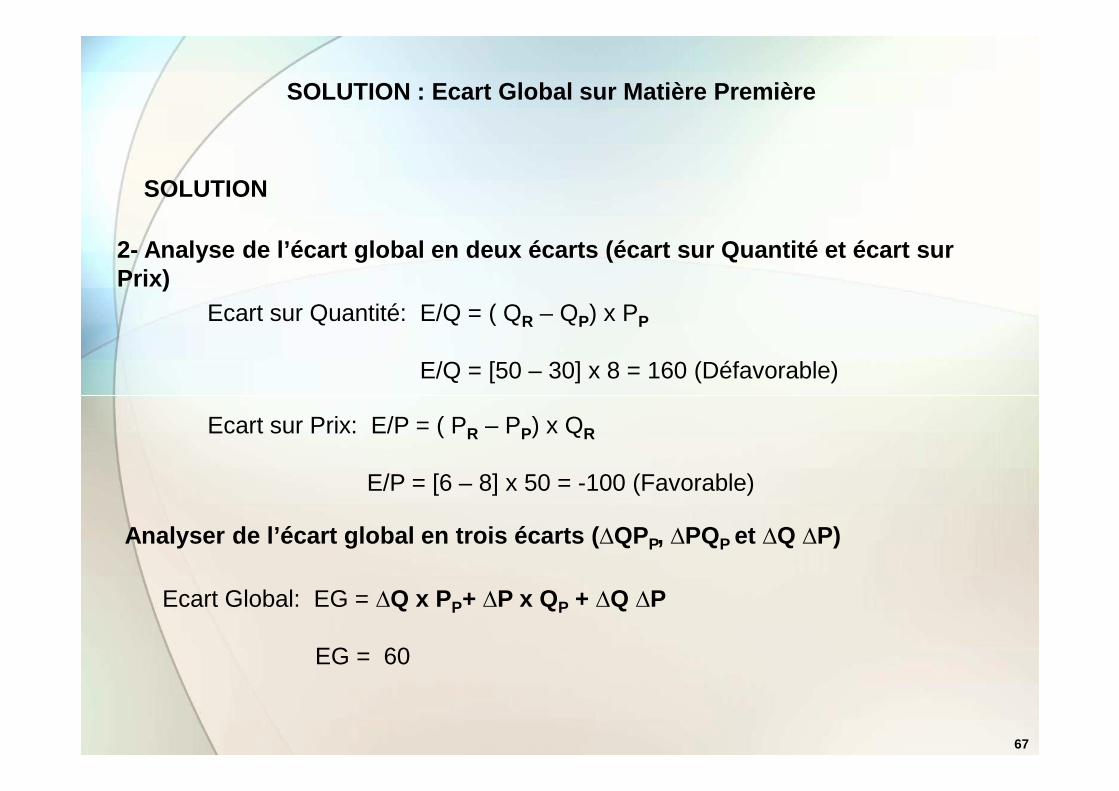

Ecart sur Quantité: E/Q = ( QR – QP) x PP

E/Q = [50 – 30] x 8 = 160 (Défavorable)

2- Analyse de l’écart global en deux écarts (écart s ur Quantité et écart sur Prix)

SOLUTION

SOLUTION : Ecart Global sur Matière Première

67

Ecart sur Prix: E/P = ( PR – PP) x QR

E/P = [6 – 8] x 50 = -100 (Favorable)

Analyser de l’écart global en trois écarts ( ∆QPP, ∆PQP et ∆Q ∆P)

Ecart Global: EG = ∆Q x PP+ ∆P x QP + ∆Q ∆P

EG = 60

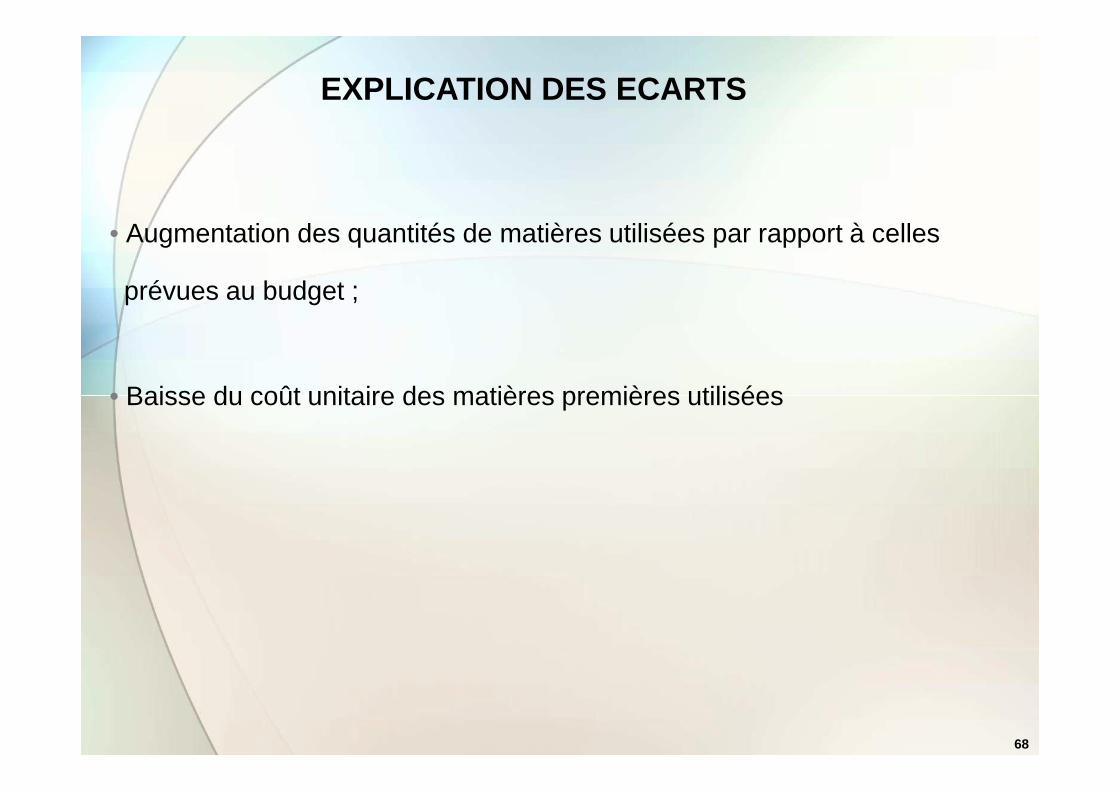

• Augmentation des quantités de matières utilisées par rapport à celles

prévues au budget ;

• Baisse du coût unitaire des matières premières utilisées

EXPLICATION DES ECARTS

68

• Baisse du coût unitaire des matières premières utilisées

DETERMINATION DE L’ECART GLOBAL SUR CHARGES DIRECTE S

B- MAIN D’ŒUVRE DIRECTE

La technique de prévision et d’analyse des écarts sont identiques à celles

employées pour les matières premières.

La prévision sera faite sur un temps de travailtravail effectifeffectif et non de présence.

Il faut donc au préalable corriger ce dernier par un coefficient d’activité pour

69

Il faut donc au préalable corriger ce dernier par un coefficient d’activité pour

obtenir le temps de chargement.

Pour la fabrication d’un matériel, on prévoyait 36 heures de travail à 8 l’heure.

A la fin de la l’opération on a réglé 280 DH à l’ouvrier qui s’est présenté 5 jours

à raison de 9 heures par jour, mais 1 heure par jour était réservée au repos.

Travail demandé :

APPLICATION

MAIN D’ŒUVRE DIRECTE

70

Travail demandé :

1/ Calculer l’écart global

2/ Analyser cet écart global en deux écarts puis en trois écarts.

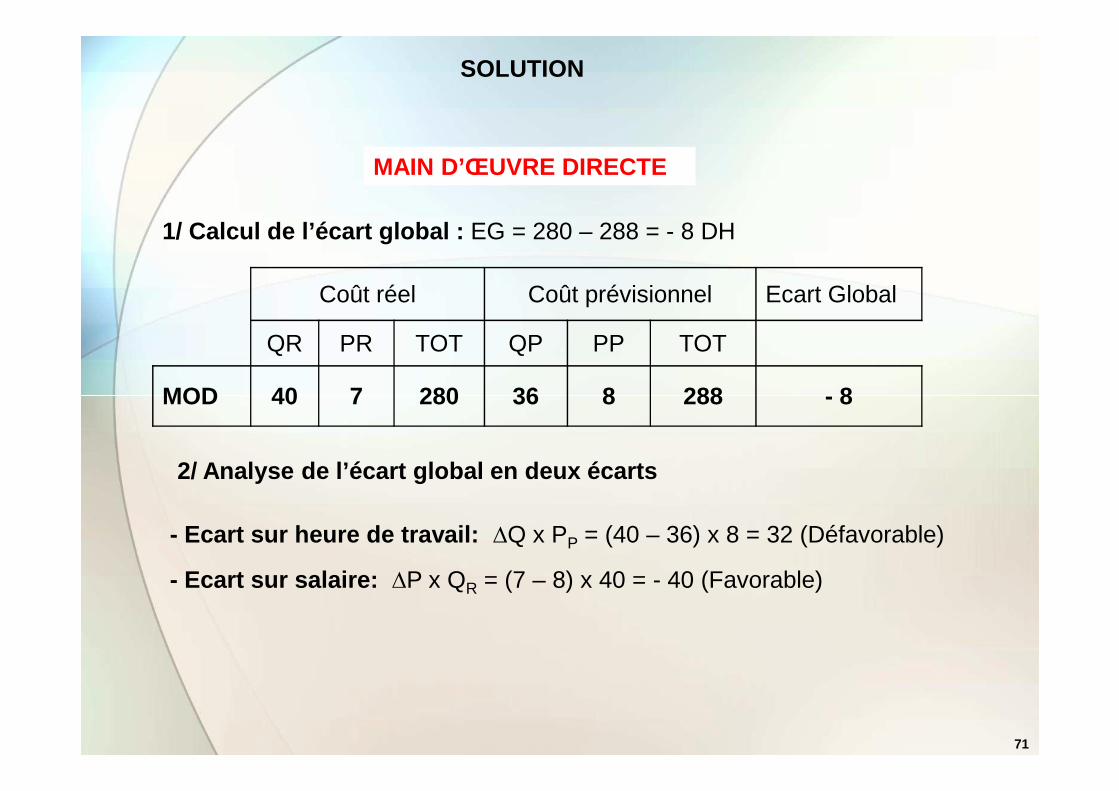

1/ Calcul de l’écart global : EG = 280 – 288 = - 8 DH

SOLUTION

MAIN D’ŒUVRE DIRECTE

Coût réel Coût prévisionnel Ecart Global

QR PR TOT QP PP TOT

MOD 40 7 280 36 8 288 - 8

71

MOD 40 7 280 36 8 288 - 8

2/ Analyse de l’écart global en deux écarts

- Ecart sur heure de travail: ∆Q x PP = (40 – 36) x 8 = 32 (Défavorable)

- Ecart sur salaire: ∆P x QR = (7 – 8) x 40 = - 40 (Favorable)

SOLUTION

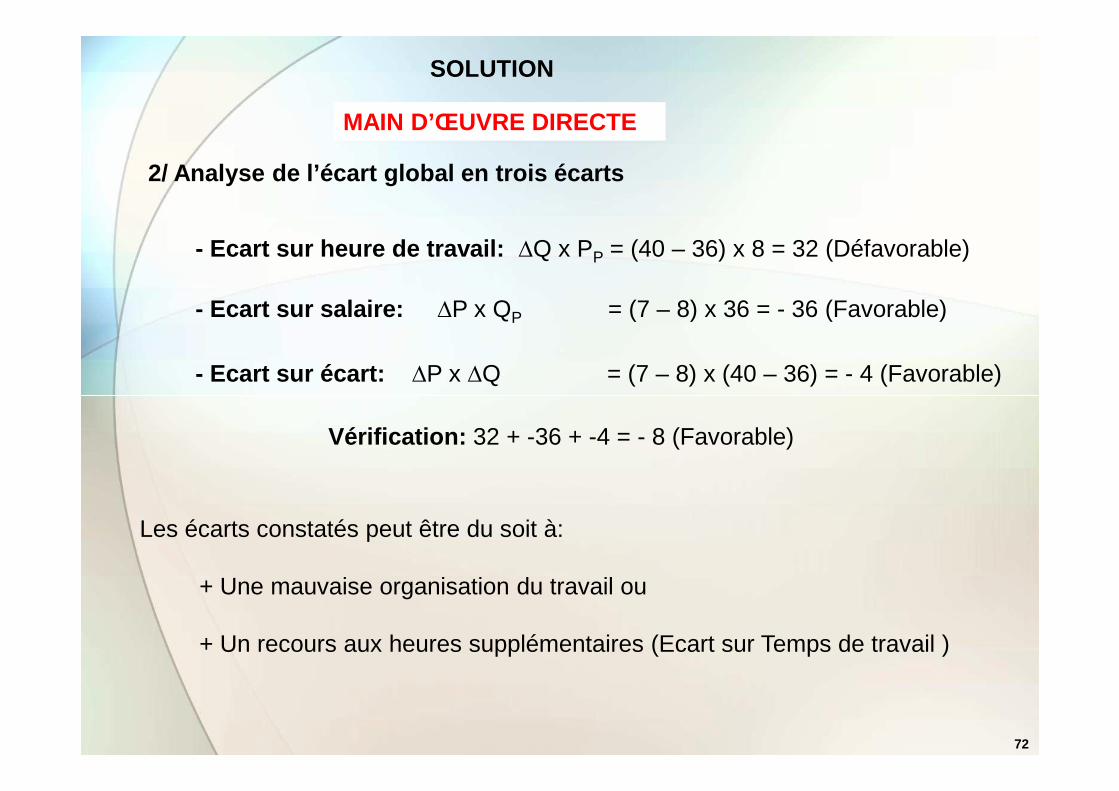

2/ Analyse de l’écart global en trois écarts

- Ecart sur heure de travail: ∆Q x PP = (40 – 36) x 8 = 32 (Défavorable)

- Ecart sur salaire: ∆P x QP = (7 – 8) x 36 = - 36 (Favorable)

- Ecart sur écart: ∆P x ∆Q = (7 – 8) x (40 – 36) = - 4 (Favorable)

MAIN D’ŒUVRE DIRECTE

72

Vérification: 32 + -36 + -4 = - 8 (Favorable)

Les écarts constatés peut être du soit à:

+ Une mauvaise organisation du travail ou

+ Un recours aux heures supplémentaires (Ecart sur Temps de travail )

APPLICATION

TRAVAIL EN GROUPE

73

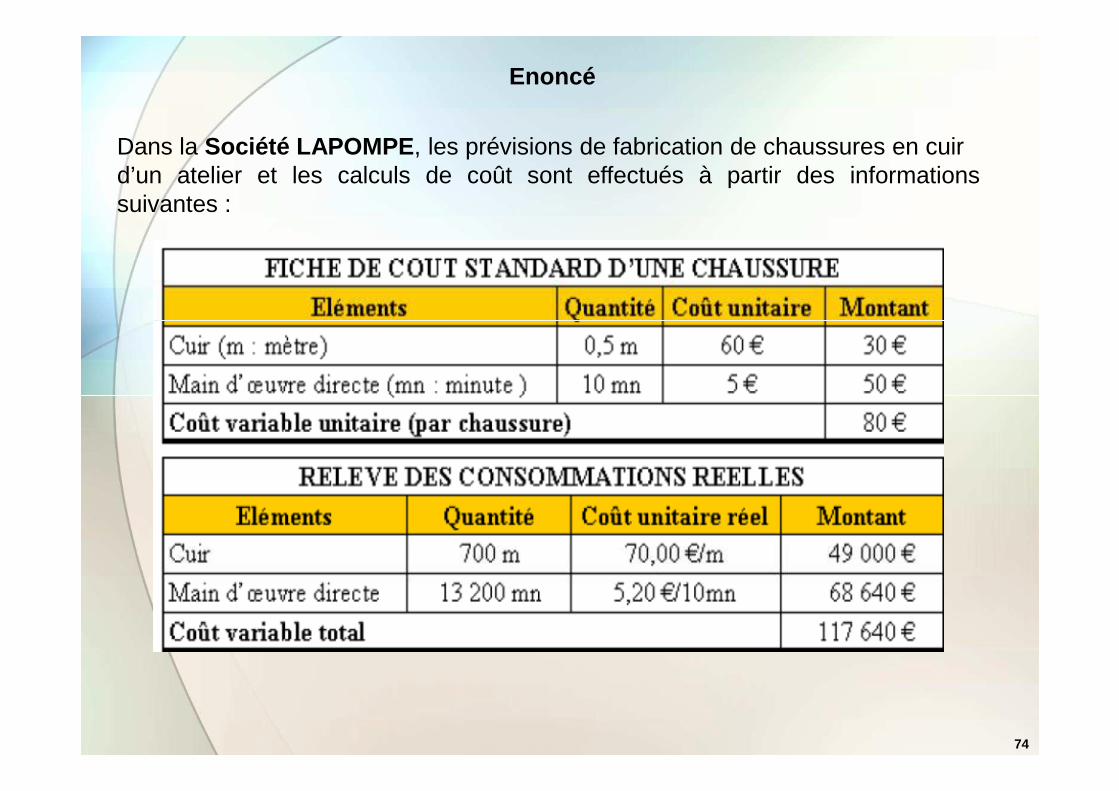

Dans la Société LAPOMPE , les prévisions de fabrication de chaussures en cuird’un atelier et les calculs de coût sont effectués à partir des informationssuivantes :

Enoncé

74

TRAVAIL A FAIRE :

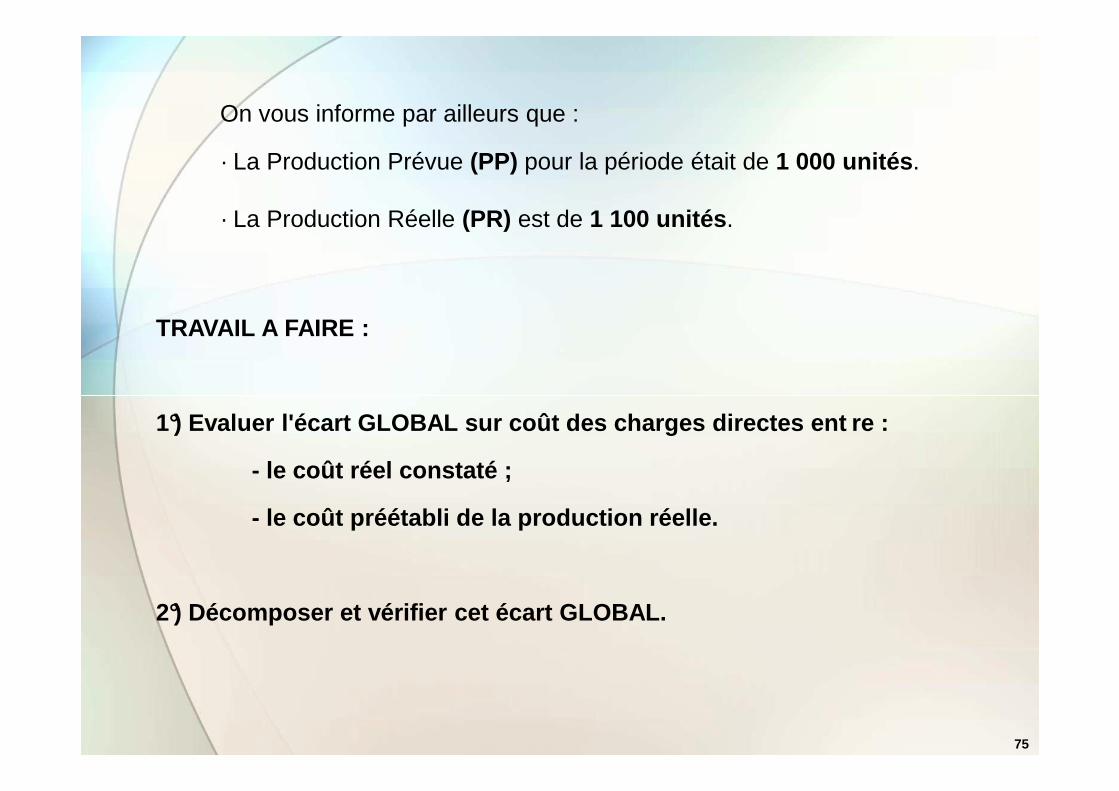

On vous informe par ailleurs que :

· La Production Prévue (PP) pour la période était de 1 000 unités .

· La Production Réelle (PR) est de 1 100 unités .

75

1°) Evaluer l'écart GLOBAL sur coût des charges directes ent re :

- le coût réel constaté ;

- le coût préétabli de la production réelle.

2°) Décomposer et vérifier cet écart GLOBAL.

Correction

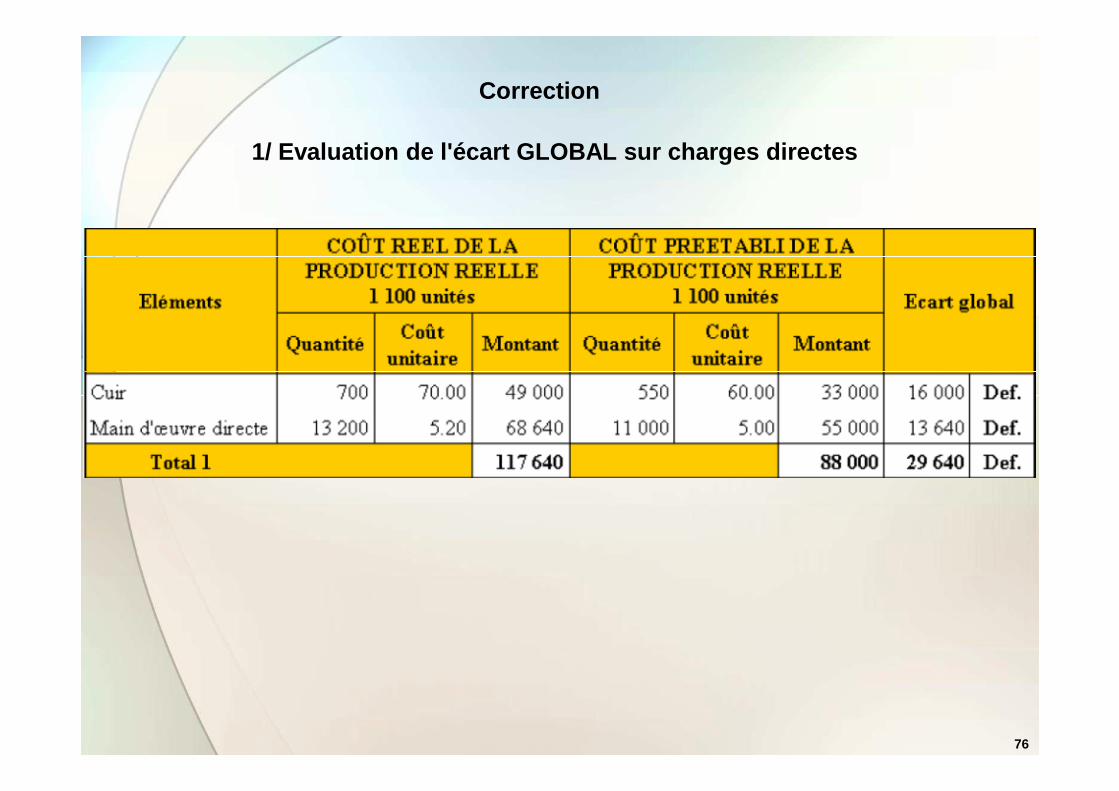

1/ Evaluation de l'écart GLOBAL sur charges directe s

76

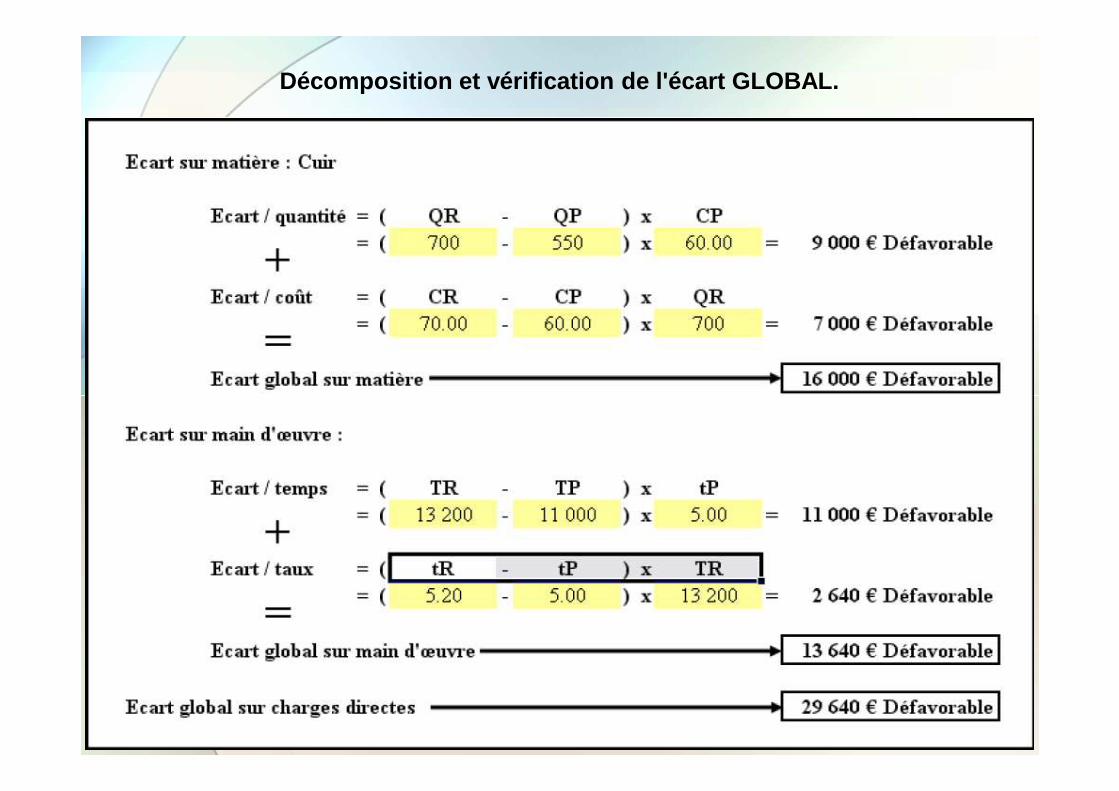

Décomposition et vérification de l'écart GLOBAL.

77

ECARTS SUR CHARGES

INDIRECTES

78

INDIRECTES

ECARTS SUR CHARGES INDIRECTES

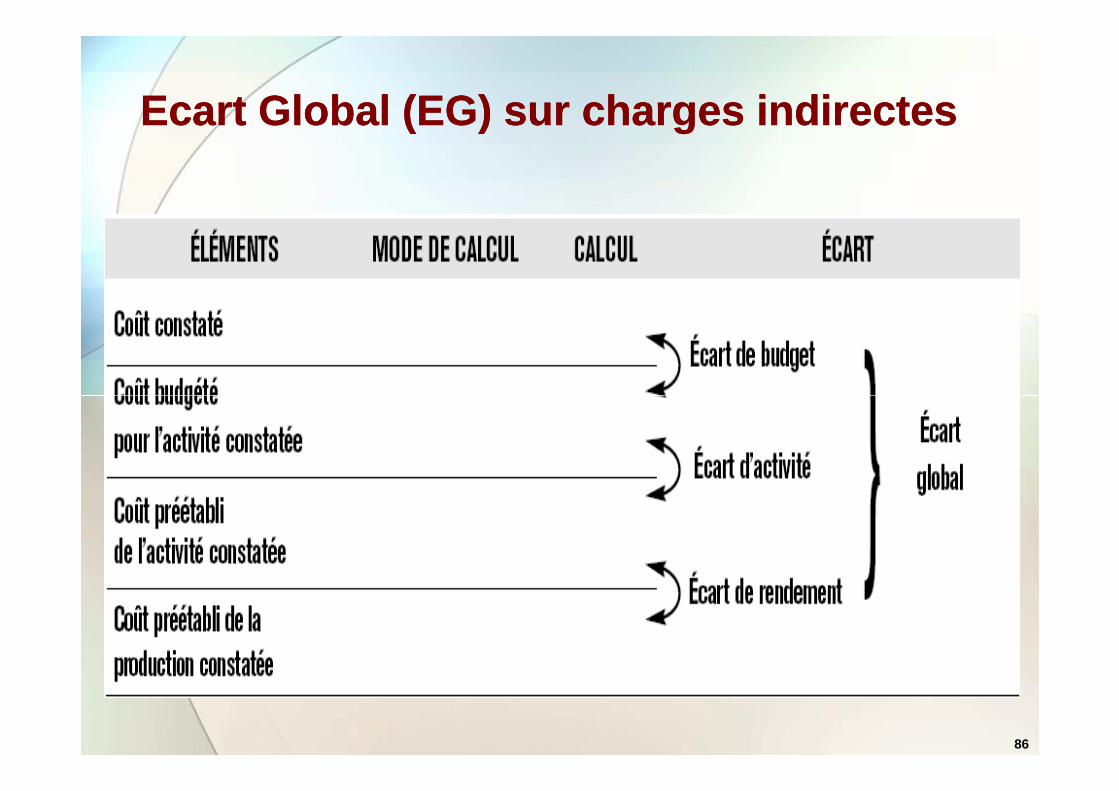

1/ Ecart sur Budget)Ecart sur Budget) : Le budget consommé est différent de celui prévu pour un

certain niveau d’activité.

Pour les charges indirectes, l’analyse de l’écart global consiste à le

décomposer en 3 sous-écarts afin de faciliter la recherche des causes ;

79

Cet écart peut être rapproché de l’écart sur coût, et en particulier de l’écart sur

coût des facteurs de production.

Si l’écart est positif, il est défavorable. S’il est négatif, il est donc favorable.

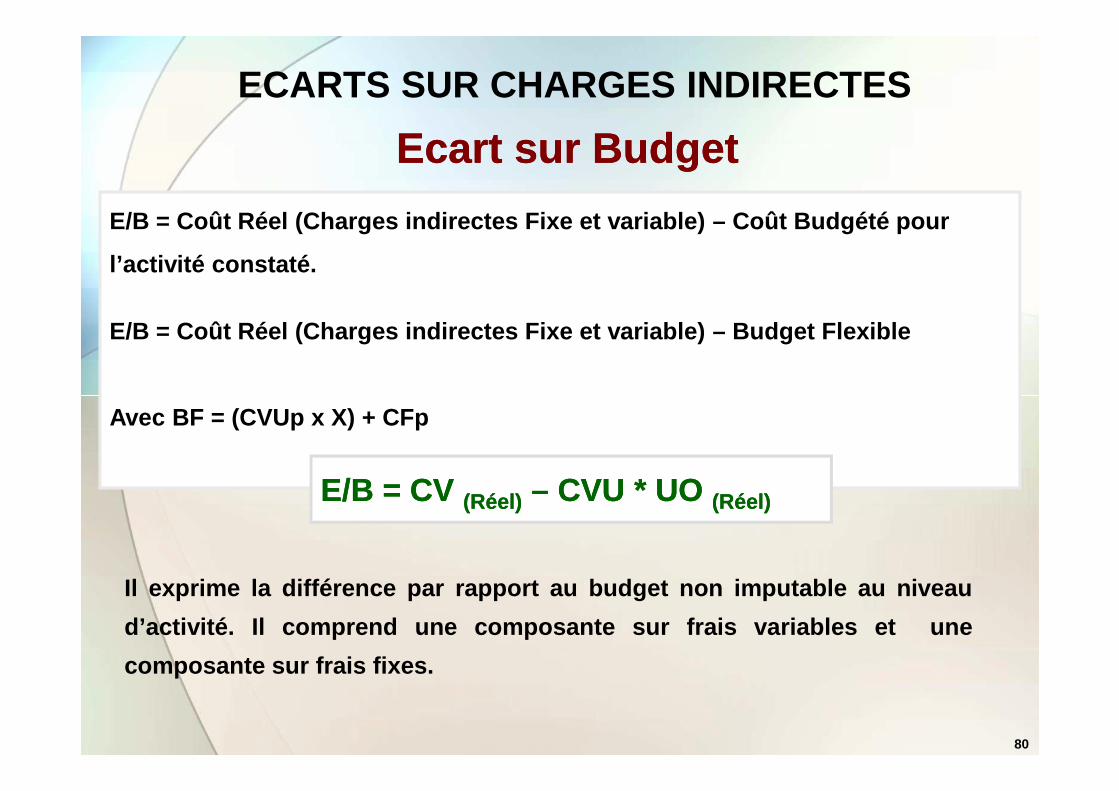

E/B = Coût Réel (Charges indirectes Fixe et variabl e) – Coût Budgété pour

l’activité constaté.

E/B = Coût Réel (Charges indirectes Fixe et variabl e) – Budget Flexible

Ecart sur BudgetEcart sur Budget

ECARTS SUR CHARGES INDIRECTES

80

Avec BF = (CVUp x X) + CFp

E/B = CV E/B = CV (Réel)(Réel) –– CVU * UO CVU * UO (Réel)(Réel)

Il exprime la différence par rapport au budget non imputable au niveau

d’activité. Il comprend une composante sur frais variables et une

composante sur frais fixes.

ECARTS SUR CHARGES INDIRECTES

2/ ACTIVITEACTIVITE (Ecart(Ecart sursur ActivitéActivité ouou EcartEcart sursur coûtcoût fixe)fixe) :

L’activité réelle peut être inférieure à l’activité normale. Dans ce cas la totalité des

charges fixes n’a pu être imputée à la production du fait de la sous -activité ( Le

Ecart sur ActivitéEcart sur Activité

81

charges fixes n’a pu être imputée à la production du fait de la sous -activité ( Le

centre a travaillé moins par rapport à son activité normale prévisionnelle).

Dans le cas inverse, l’écart favorable traduit une sur-activité .

D’une autre manière, c’est l’influence de l’activité (UO) d e la période sur

l’absorption des charges fixes.

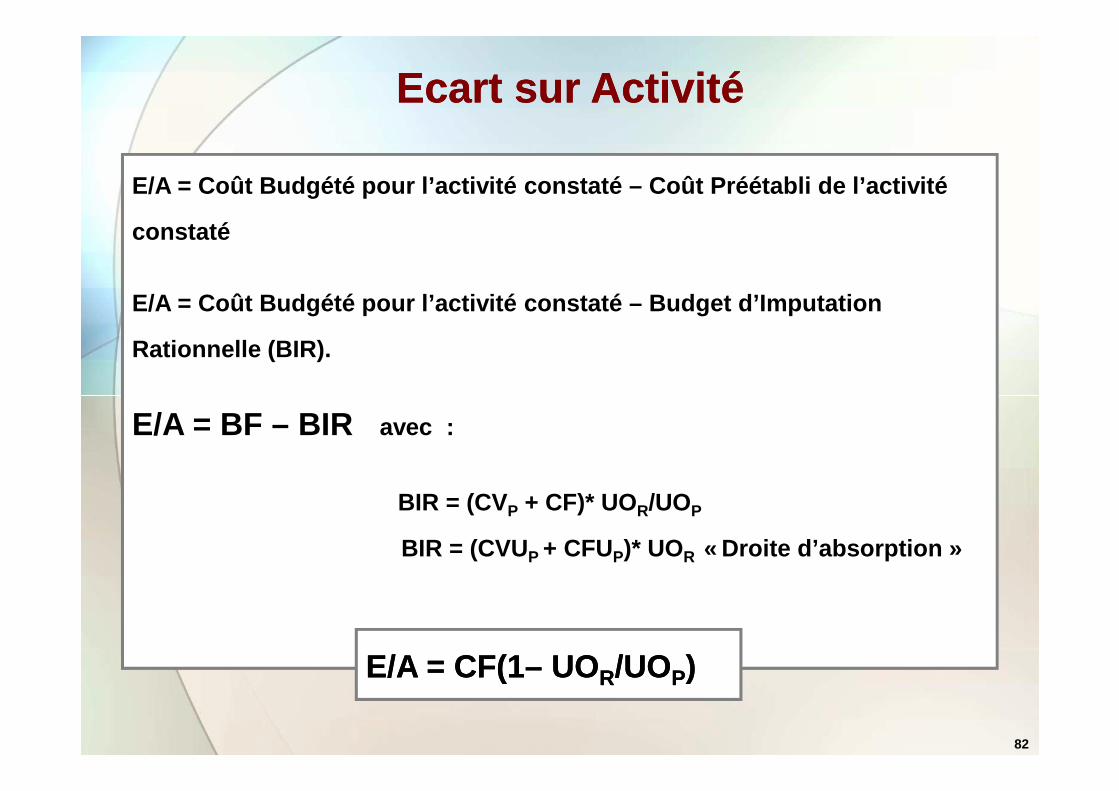

E/A = Coût Budgété pour l’activité constaté – Coût P réétabli de l’activité

constaté

E/A = Coût Budgété pour l’activité constaté – Budget d’Imputation

Rationnelle (BIR).

Ecart sur ActivitéEcart sur Activité

82

E/A = BF – BIR avec :

BIR = (CVP + CF)* UOR/UOP

BIR = (CVUP + CFUP)* UOR « Droite d’absorption »

E/A = CF(1E/A = CF(1–– UOUORR/UO/UOPP) )

ECARTS SUR CHARGES INDIRECTES

3/ RENDEMENTRENDEMENT (Ecart(Ecart sursur Rendement)Rendement) :

L’écart provient du fait que pour une production réalisée, la consommation

d’unités d’oeuvre est différente des prévisions, d’où un éc art sur quantité

d’unités consommées .

Ecart sur RendementEcart sur Rendement

83

d’unités consommées .

Il s’explique par une intensité du travail plus ou moins importante par rapport à

celle qui était prévue.

Il valorise au coût préétabli la productivité d’un centre d’analyse par

rapport au prévision.

Un écart défavorable traduit une performance médiocre du centre.

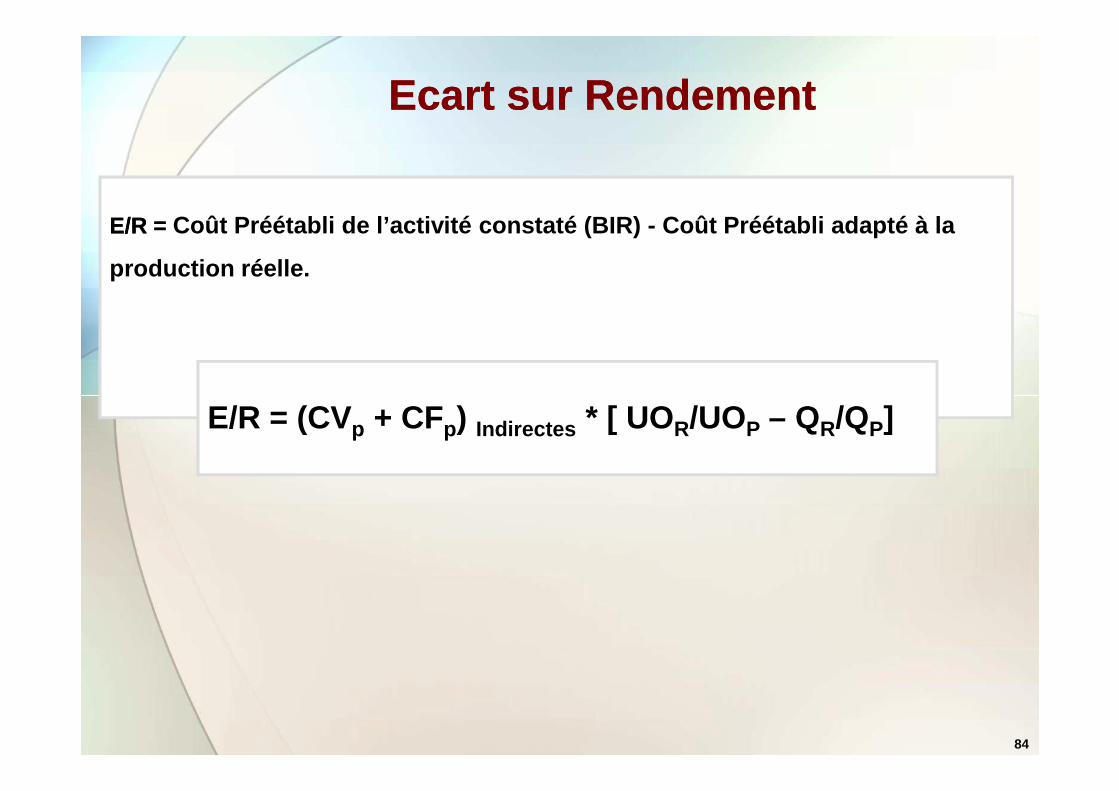

E/R =E/R = Coût Préétabli de l’activité constaté (BIR) - Coût P réétabli adapté à la

production réelle.

Ecart sur RendementEcart sur Rendement

84

E/R = (CVp + CFp) Indirectes * [ UOR/UOP – QR/QP]

ECARTS SUR CHARGES INDIRECTES

Ecart Global (EG) sur charges indirectesEcart Global (EG) sur charges indirectes

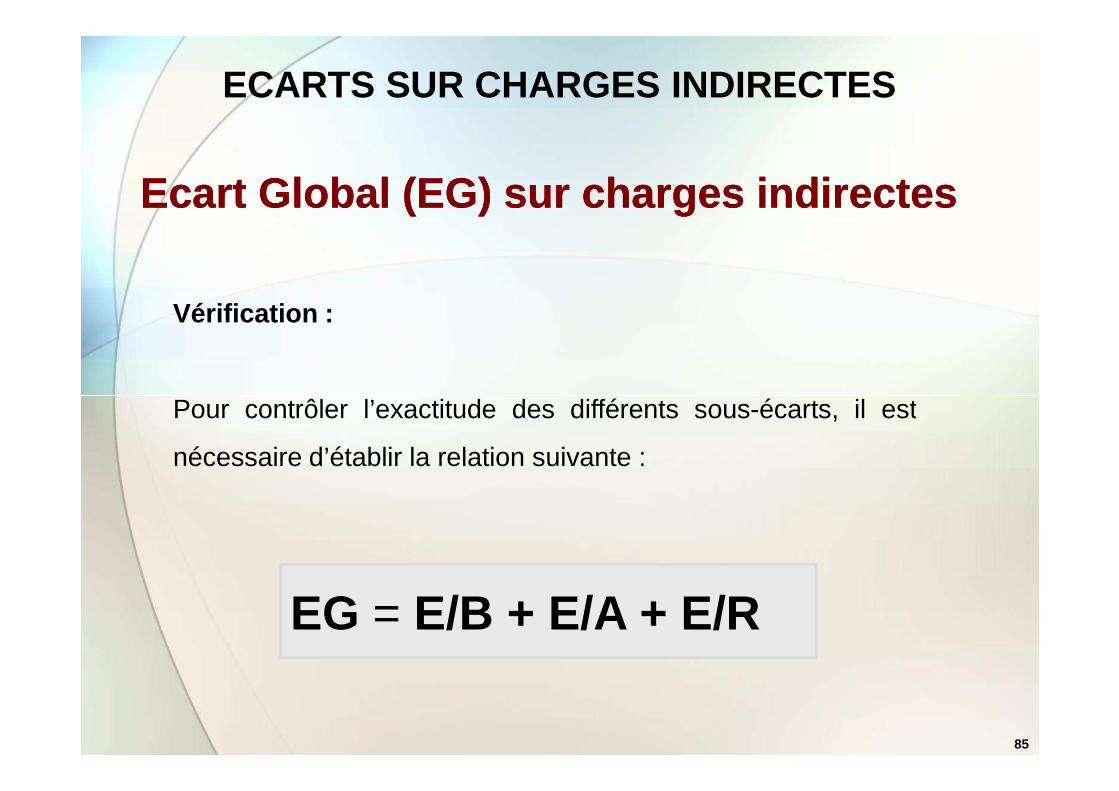

Vérification :

Pour contrôler l’exactitude des différents sous-écarts, il est

85

EG = E/B + E/A + E/R

Pour contrôler l’exactitude des différents sous-écarts, il est

nécessaire d’établir la relation suivante :

Ecart Global (EG) sur charges indirectesEcart Global (EG) sur charges indirectes

86

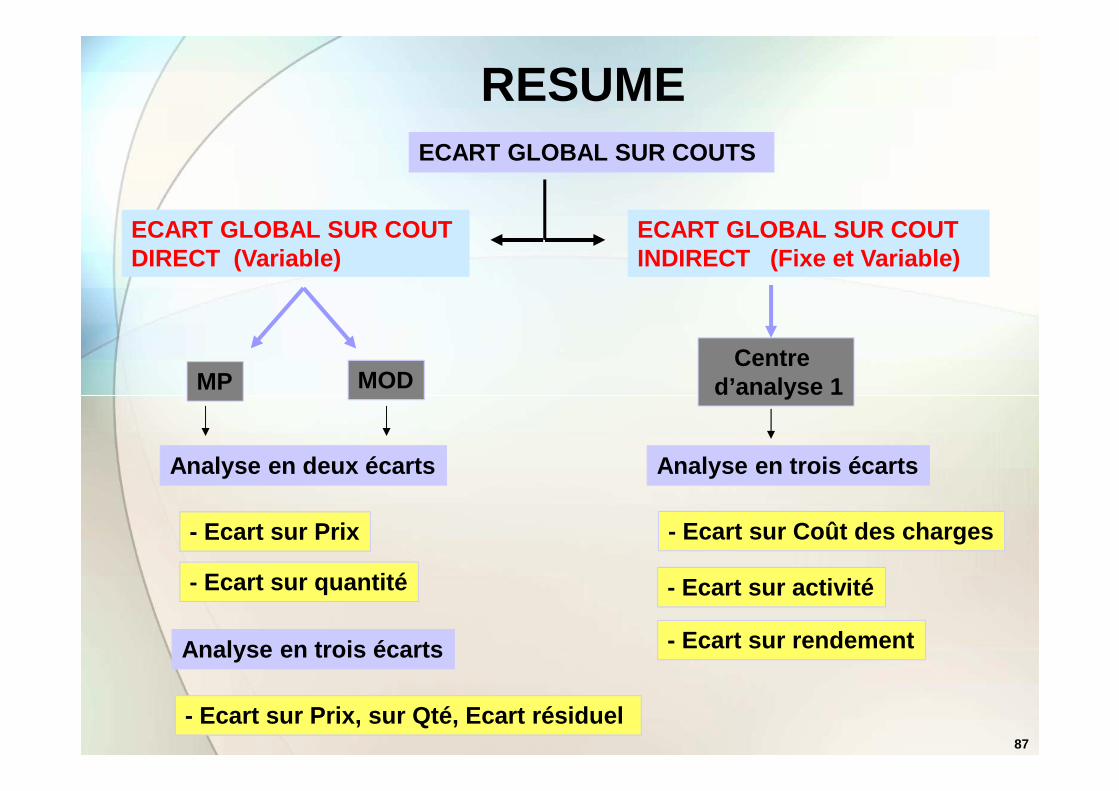

RESUMEECART GLOBAL SUR COUTS

ECART GLOBAL SUR COUT DIRECT (Variable)

ECART GLOBAL SUR COUT INDIRECT (Fixe et Variable)

MP MODCentre

d’analyse 1

87

d’analyse 1

Analyse en deux écarts

- Ecart sur Prix

- Ecart sur quantité

Analyse en trois écarts

- Ecart sur Coût des charges

- Ecart sur activité

- Ecart sur rendementAnalyse en trois écarts

- Ecart sur Prix, sur Qté, Ecart résiduel

Cas pratique N°1

L’entreprise SOFIA a établi le coût standard d’un d’un produit comme suit:

- Matières premières: 1,1 Kg à 10,8 DH

- MOD: 2 heures à 12,20 DH l’heure

- Charges indirectes du centre: 330 000 DH dont 132 000 DH de charges fixes.

Ce montant correspond à une activité normale de 4 000 heures de main d’œuvre

(unité d’œuvre retenue).

ECARTS SUR CHARGES INDIRECTES

88

(unité d’œuvre retenue).

Pour la période considérée, les charges constatées ont été de :

- Matières premières: 2 400 Kg à 4 000 DH

- L’activité du centre a été de 4 050 heures de travail pour une production de

2 195 produits. Les charges d’ateliers se sont élevées à 324 000 DH.

1/ Déterminer E/B, E/A et E/R. En déduire l’écart global sur charges indirectes.

88

CORRIGE CAS PRATIQUE N°1 « ENTREPRISE SOFIA »

ECARTS SUR CHARGES INDIRECTES

89

Adobe Acrobat Document

89

ECARTS SUR CHARGES DIRECTES ET INDIRECTES

I- CAS PRATIQUE N°2 + CORRIGE

90

Adobe Acrobat Document

90

Pour les écarts analysés, il appartient au contrôleur de gestion de

déterminer si la déviation provient :

- D’erreurs de gestion ;

L’ANALYSE DES ECARTS

91

- D’erreurs de prévision ou

- D’une mauvaise élaboration des standards ou encore

- D’une évolution imprévisible des prix ou de la demande.

CAUSES RELATIVES AUX FACTEURS DE PRODUCTION :CAUSES RELATIVES AUX FACTEURS DE PRODUCTION :

• Différences de prix de la matière

• Différences de quantités de la matière

92

• Différences de prix de la main d’œuvre

• Différence de rendement de la main d’œuvre

CAUSES RELATIVES A L’ORGANISATION DE LA CAUSES RELATIVES A L’ORGANISATION DE LA

PRODUCTIONPRODUCTION

•• Qualité de la gestion des stocks et des approvisionnements ; Qualité de la gestion des stocks et des approvisionnements ;

•• QualitéQualité dede l’ordonnancementl’ordonnancement : (Problème lié à laplanification des tâches et à l’optimisation des ressources) ;

93

•• Mauvais réglage ou défaillance des machines.Mauvais réglage ou défaillance des machines.

CAUSES RELATIVES AU MARCHE DE L’ENTREPRISECAUSES RELATIVES AU MARCHE DE L’ENTREPRISE

• Augmentation ou diminution de la part de marché ;part de marché ;

• Augmentation ou diminution du rendement par rendement par

94

• Augmentation ou diminution du rendement par rendement par

rapport à celui des concurrents .rapport à celui des concurrents .

EXAMENEXAMEN

PROGRAMMATION ET CONTRÔLE DES COUTS

SUPPORTD’AIDE A LA SUPPORTD’AIDE A LA RESOLUTION DE L’EXAMENRESOLUTION DE L’EXAMEN

95

Document Microsoft Word

Document Microsoft Word

N.B :

- Date limite de réponse : 25 Février 2013

- Travail collectif (3 à 4 étudiants) par groupe est autorisé.

95

MERCI POUR VOTRE MERCI POUR VOTRE

ATTENTIONATTENTION

96

Mohamed BOUSTIQUEMohamed BOUSTIQUECONSULTANT CONSULTANT -- FORMATEURFORMATEUR

[email protected]@yahoo.fr

96