Embed Size (px)

Citation preview

La technique d'analyse

financière par les ratios

Un ratio est un rapport entre deux grandeurs caractéristiques extraites des documents comptables permettant une approche du risque que représente l'entreprise pour ses partenaires (associés, banquiers, Fournisseurs)

Le ratio peut-être exprimé en pourcentage, en jours, en dirhams, ou sous forme de quotient.

Le ratio présente plusieurs intérêts :

• - Permet de passer des valeurs brutes aux valeurs relatives

• - Permet une comparaison financière aussi bien interne qu'externe

Nous distinguons 6 classes de ratios :

• Les ratios de structure

• Les ratios de gestion ou d'activité

• Les ratios d'endettement ou de structure financière

• Les ratios de liquidité

• Les ratios de rendement

• Les ratios de rentabilité

I - Les ratios de structure:

Exemple de commentaire :

• La part de l'actif immobilisé est de 30 %

• Les capitaux propres représentent 35 % des ressources de l'entreprise

• L'intérêt des ratios de structure apparaît au niveau de la comparaison soit par rapport à ceux d'un concurrent, soit à ceux antérieurs.

II- Ratios d'endettement et de structure financière :

Ratio de fonds de roulement

si ce dernier est supérieur à 1 ceci implique que l'entreprise arrive à financer ses immobilisation et qu'elle lui reste une partie pour le financement de son besoin de financement lié au cycle d'exploitation.

• Ressources stables / Immobilisations

II- Ratios d'endettement et de structure financière :

Ce ratio donne une information sur l'endettement global de l'entreprise

.

• Total des dettes / Total passif

II- Ratios d'endettement et de structure financière :

Ce ratio nous renseigne sur la structure de l'endettement.

• Dettes de financement / Total des dettes

II- Ratios d'endettement et de structure financière :

Ce ratio met en relief le coût de l'endettement de l'entreprise.

• Charges financières / Total dettes

II- Ratios d'endettement et de structure financière :

Ratio d'autonomie financière ; ce dernier doit être > 50 % Plus on se rapproche de ce seuil, plus l'entreprise aura des difficultés pour recevoir de nouveaux crédits.

• Capitaux propres/ financement permanent

II- Ratios d'endettement et de structure financière :

Ce ratio est très important pour la détermination de la capacité de remboursement de l'entreprise, il doit être en principe > à 1.

• Capitaux propres / dettes de financement

II- Ratios d'endettement et de structure financière :

Ce ratio mesure la capacité de remboursement de l'entreprise. En effet, les banquiers estiment que ce ratio ne devrait pas excéder un seuil de 4 ou 5 fois, sinon l'entreprise risque d'avoir des difficulté pour rembourser ses dettes à terme.

• Dettes de financement / CAF

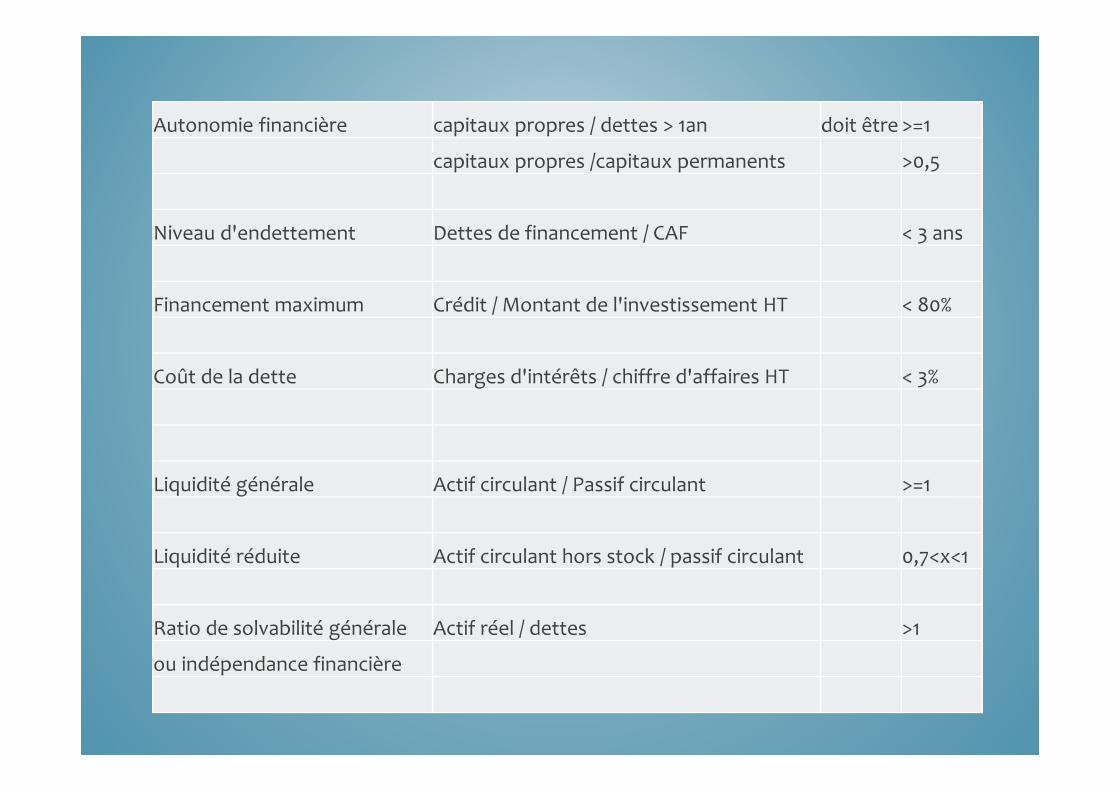

Autonomie financière capitaux propres / dettes > 1an doit être >=1

capitaux propres /capitaux permanents >0,5

Niveau d'endettement Dettes de financement / CAF < 3 ans

Financement maximum Crédit / Montant de l'investissement HT < 80%

Coût de la dette Charges d'intérêts / chiffre d'affaires HT < 3%

Liquidité générale Actif circulant / Passif circulant >=1

Liquidité réduite Actif circulant hors stock / passif circulant 0,7<x<1

Ratio de solvabilité générale Actif réel / dettes >1

ou indépendance financière

Utilisation des ratios

Des dizaines de ratios peuvent être calculées. On peut cependant en retenir quelques-uns que l’on classera dans trois catégories:

– les ratios de solvabilité et d’endettement, calculés à partir du bilan;

– les ratios de rentabilité, calculés à partir du compte de résultat;

– les ratios de trésorerie.

Les ratios sont essentiels pour le chef d’entreprise qui peut s’en servir comme d’un tableau de bord.

Ratios de solvabilité et d’endettement

• Ratio d’indépendance financière ou de solvabilité

Capitaux propres / Total ressources (passif) > 20 %

Ce qui est souhaitable

Les capitaux propres sont constitués par le capital social, les réserves et le report à nouveau. L’existence de fonds propres relativement élevés signifie que les propriétaires de l’entreprise ont confiance dans l’entreprise et ce ratio peut rassurer les créanciers.

Un niveau de 20 % a 25 % du bilan est jugé correct.

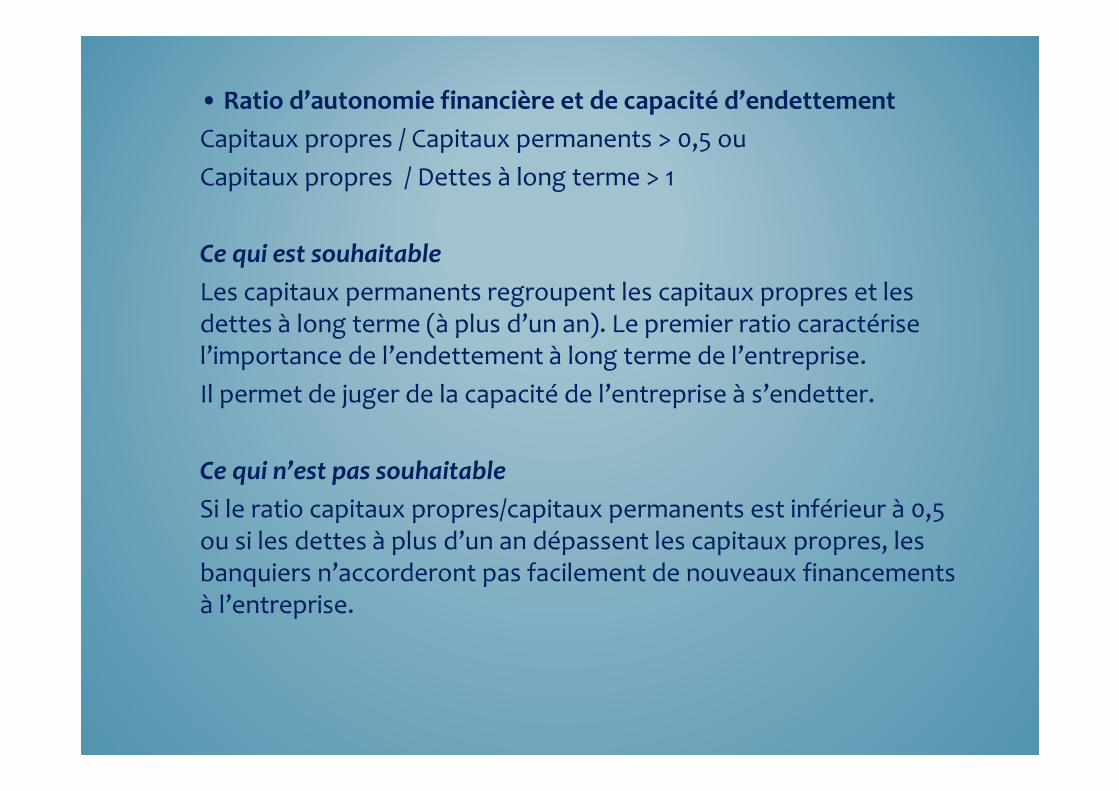

• Ratio d’autonomie financière et de capacité d’endettement

Capitaux propres / Capitaux permanents > 0,5 ou

Capitaux propres / Dettes à long terme > 1

Ce qui est souhaitable

Les capitaux permanents regroupent les capitaux propres et les dettes à long terme (à plus d’un an). Le premier ratio caractérise l’importance de l’endettement à long terme de l’entreprise.

Il permet de juger de la capacité de l’entreprise à s’endetter.

Ce qui n’est pas souhaitable

Si le ratio capitaux propres/capitaux permanents est inférieur à 0,5 ou si les dettes à plus d’un an dépassent les capitaux propres, les banquiers n’accorderont pas facilement de nouveaux financements à l’entreprise.

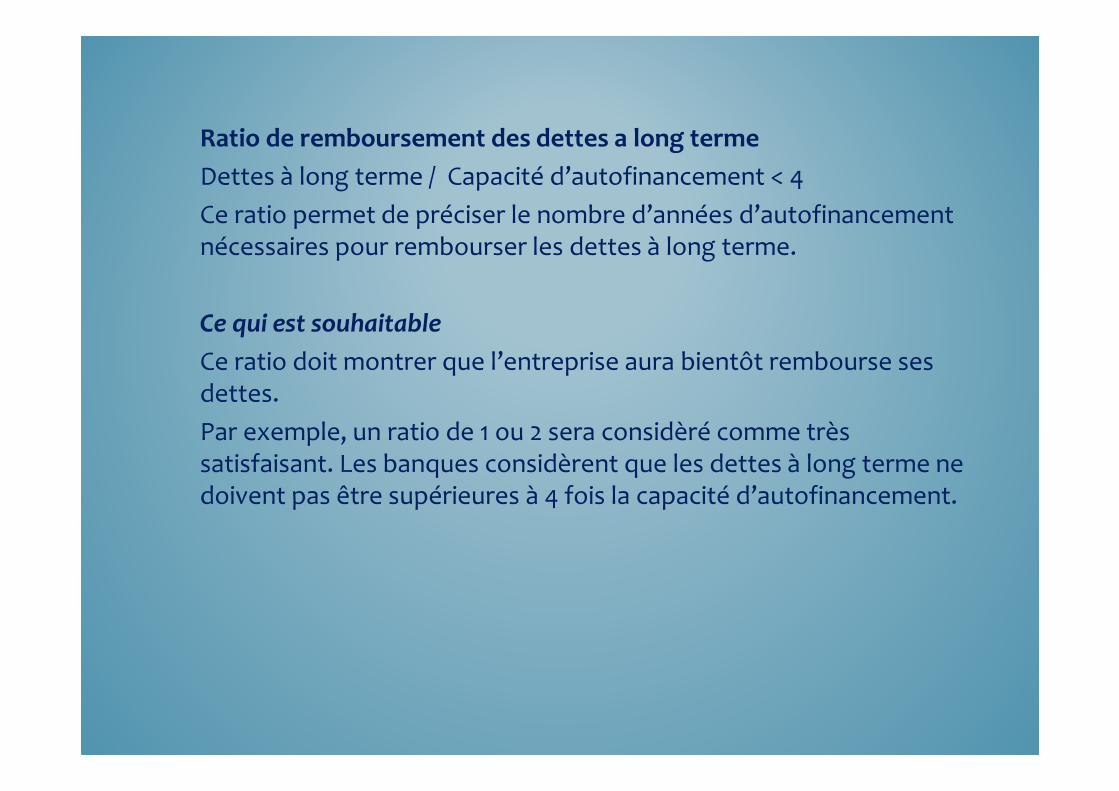

Ratio de remboursement des dettes a long terme

Dettes à long terme / Capacité d’autofinancement < 4

Ce ratio permet de préciser le nombre d’années d’autofinancement nécessaires pour rembourser les dettes à long terme.

Ce qui est souhaitable

Ce ratio doit montrer que l’entreprise aura bientôt rembourse ses dettes.

Par exemple, un ratio de 1 ou 2 sera considèré comme très satisfaisant. Les banques considèrent que les dettes à long terme ne doivent pas être supérieures à 4 fois la capacité d’autofinancement.

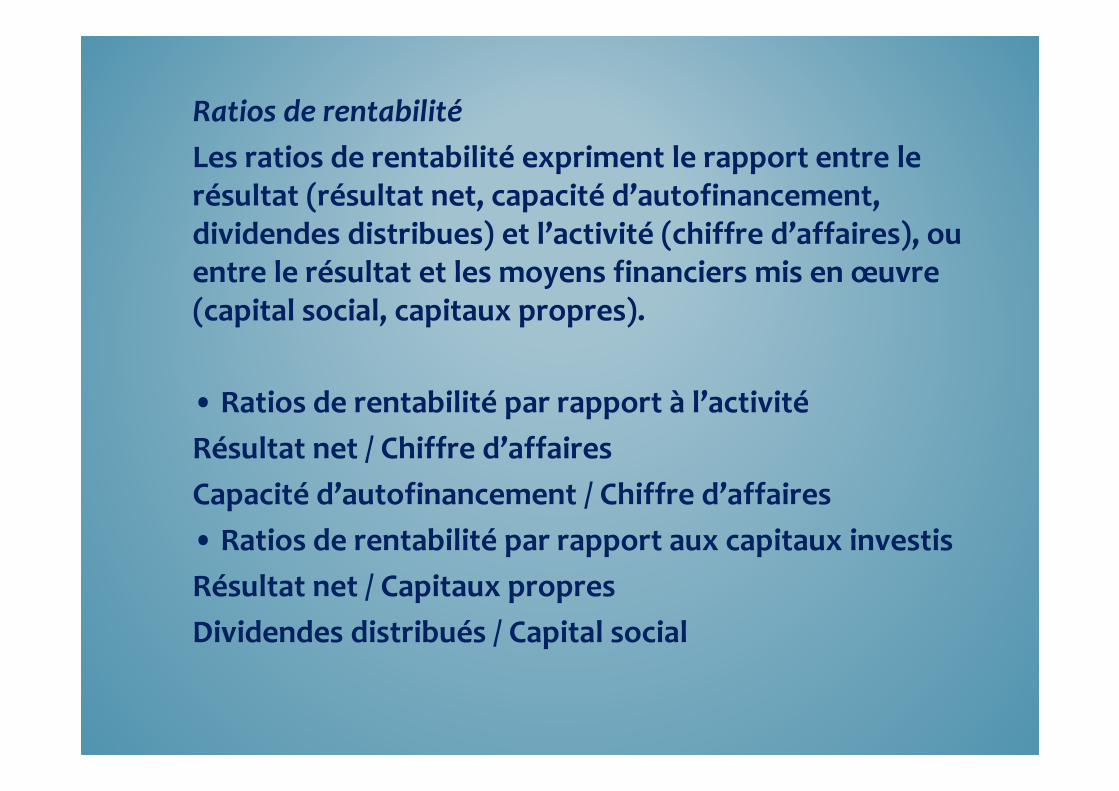

Ratios de rentabilité

Les ratios de rentabilité expriment le rapport entre le résultat (résultat net, capacité d’autofinancement, dividendes distribues) et l’activité (chiffre d’affaires), ou entre le résultat et les moyens financiers mis en œuvre (capital social, capitaux propres).

• Ratios de rentabilité par rapport à l’activité

Résultat net / Chiffre d’affaires

Capacité d’autofinancement / Chiffre d’affaires

• Ratios de rentabilité par rapport aux capitaux investis

Résultat net / Capitaux propres

Dividendes distribués / Capital social

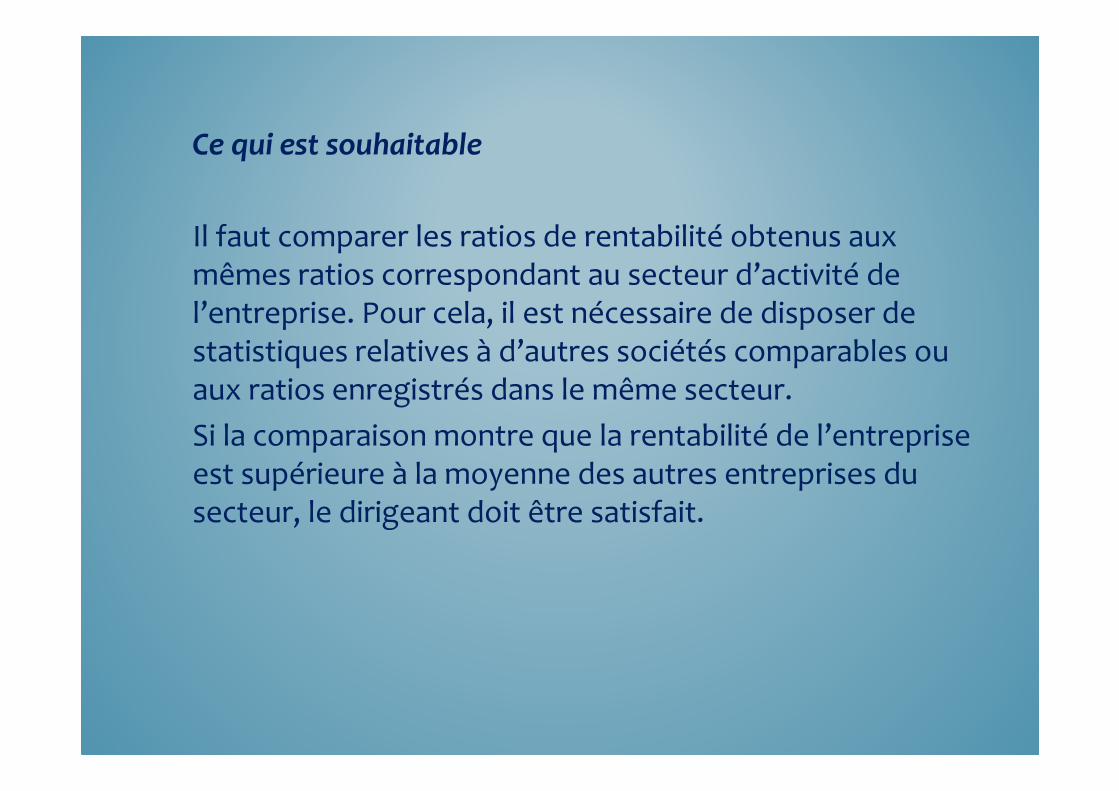

Ce qui est souhaitable

Il faut comparer les ratios de rentabilité obtenus aux mêmes ratios correspondant au secteur d’activité de l’entreprise. Pour cela, il est nécessaire de disposer de statistiques relatives à d’autres sociétés comparables ou aux ratios enregistrés dans le même secteur.

Si la comparaison montre que la rentabilité de l’entreprise est supérieure à la moyenne des autres entreprises du secteur, le dirigeant doit être satisfait.

Ratios de trésorerie

• Ratio de délai de recouvrement des créances clients ou crédit

clients

Le ratio du crédit clients est exprimé en nombre de jours de chiffre d’affaires TTC; ce ratio indique le délai moyen de crédit accordé aux clients:

Créances clients + effets portés à l’escompte et non échus x 360 / Chiffre d’affaires

Ce qu’il faut savoir

L’idéal est bien entendu le paiement des clients comptant en espèces. Sachez qu’au Maroc, la durée moyenne de règlement des clients est d’environ 3 mois.

Plus la durée du crédit clients est importante, plus la société est obligée de trouver des fonds pour le financer.

• Ratio de crédit fournisseurs ou délai de règlement des fournisseurs exprimé en nombre de jours d’achats TTC, il indique le délai moyen de crédit accordé par les fournisseurs:

Dettes fournisseurs d’exploitation x 360 / Achats

Ce qu’il faut savoir

Evidemment, votre trésorerie se portera d’autant mieux que vous aurez réussi à négocier des délais de règlement longs.