Embed Size (px)

Citation preview

C’est votre

déménagement

1

C’est votre déménagement

Provision

L’information contenue dans ce guide a pour but d’aider les membres des FC transférés/libérés, lesmembres de la GRC et les employés de la fonction publique. L’information dans ce guide est issue de sourcesfiables, toutefois les Services globaux de relogement Brookfield n’assument aucune responsabilité à l’égardd’erreurs ou d’omissions.

Les SGR Brookfield offrent des services et des conseils en matière de réinstallation. Les employés desSGR Brookfield ne sont pas des spécialistes des domaines financiers, fiscaux, comptables ou juridiques. LesSGR Brookfield recommandent aux transférés de solliciter l’expertise de professionnels pour toutes questionsde ces natures.

S’il s’avère que certaines informations soient contradictoires ou en conflit avec d’autres, les politiques applicablesauront préséance.

Avis LégAL

Les renseignements contenus dans ce guide des Services globaux de relogement Brookfield sont de naturepurement générale. Le lecteur accepte donc la pleine responsabilité de l'usage qu'il fait des renseignementscontenus dans ce guide.

Bien qu'au moment de l’impression, les renseignements étaient jugés exacts, complets et à jour, les Servicesglobaux de relogement Brookfield ne peuvent garantir qu'ils le demeureront. Par ailleurs, ces renseigne-ments ne constituent en rien des conseils de placement, des conseils comptables, financiers, juridiquesou fiscaux ni des conseils professionnels de quelque autre nature que ce soit et ne devraient être util-isés qu'en combinaison avec les services d'un conseiller des Services globaux de relogement Brookfield ou detout autre conseiller professionnel compétent possédant une connaissance approfondie de la situation per-sonnelle du lecteur.

Certains hyperliens proposés dans ce guide relèvent de tierces parties et sur lesquels les Services globaux derelogement Brookfield n'exercent aucun contrôle. Les Services globaux de relogement Brookfield ne font doncaucune assurance et déclinent toute responsabilité quant à l'exactitude ou à toute autre particularité de l'infor-mation que contiennent ces sites.

En outre, les Services globaux de relogement Brookfield déclinent toute responsabilité quant aux dommagesdirects, indirects ou spéciaux, quelle qu'en soit la cause, pouvant résulter de l'utilisation de ce guide.

L'information contenue dans le présent guide des Services globaux de relogement Brookfield ne peut êtreutilisée ou reproduite à des fins commerciales.

Acompte : (deposit) Somme versée par l’acheteur auvendeur pour lui signifier son intention réelle de conclurela transaction. L’acompte fait partie de la mise de fonds.

Appartement-studio : (bachelor apartment) Voyez plusloin la définition de garçonnière.

Assurance vie hypothécaire : (mortgage life insurance)Assurance offerte par la plupart des prêteurs afin que leprêt soit automatiquement remboursé dans le cas dudécès de l’un des emprunteurs. À ne pas confondre avecl’assurance prêt hypothécaire obligatoire (sur prêt à quotitémajorée) conçue pour rembourser le prêt en cas de défautde l’emprunteur.

Assurance des titres : (title insurance) Il s’agit essentielle-ment d’une police délivrée par une compagnie d’assurancegarantissant le versement d’une indemnité en cas de vicede titre.

Bail : (agreement to lease, lease) Contrat par lequel lepropriétaire (bailleur) permet à un locataire d’occuper oud’utiliser sa propriété pendant une période donnée etmoyennant une contrepartie valable (loyer).

Bailleur : (lessor) Personne qui accorde l’utilisation d’unbien à un locataire en vertu d’un contrat de location. Égale-ment désigné dans ce guide «propriétaire-bailleur».

Biens fixes : (fixtures) Éléments considérés comme indis-solubles de la propriété et ne pouvant en être retirés à lavente à moins d’indication contraire dans la promessed’achat (ex. lave-vaisselle encastré, tringles à draperies,etc.). Voyez également la définition de biens meubles.

Biens meubles : (chattels) Appareils ou accessoires sou-vent vendus avec la propriété, mais qui constituent de faitla propriété personnelle du vendeur puisqu’ils ne sont pasfixés au bien «immeuble». Les tringles de draperies fixéesau plafond, par exemple, sont considérées comme étantdes biens fixes permanents et, par conséquent, doivent de-meurer dans la propriété. Par contre, les draperies qui ysont suspendues sont considérées comme des biens

meubles. Avant de signer la promesse d’achat. Veillez à ceque tous les biens meubles compris dans le prix d’achat ysoient bien inscrits. En fait, il est conseillé de préciser égale-ment tous les biens fixes sur lesquels il pourrait y avoirmésentente à la signature.

Biens ou effets personnels : (personal property) Toutbien, à l’exception du bien-fonds et des améliorations quiy sont apportées. II s’agit généralement de tout bien mobilenon fixé en permanence au bien immobilier ou ne faisantpas partie de celui-ci.Bonne foi : (good faith) Honnêteté d’intention, abstentionde tirer un avantage déraisonnable d’autrui et reconnais-sance des circonstances qui inciteraient toute personneraisonnable à faire enquête.

Capital : (principal) a) L'équité du propriétaire est la valeur de la pro-priété moins n'importe quelles dettes (hy-pothèque, droits de rétention, entraves, etc.)enregistré sur le titre.

b) Montant total initialement emprunté, puissolde du prêt en tout temps au cours de la durée.

Cédant : (grantor) Personne désignée dans l’acte commeétant le vendeur.

Certificat irréfragable ou de préclusion : (estoppel cer-tificate) S’entend d’un certificat écrit délivré par l’agent ap-proprié d’un syndicat de copropriétaires établissant lasituation actuelle concernant les frais associés aux partiescommunes, les comptes fiduciaires des parties privativeset d’autres questions monétaires concernant le bien venduou acheté en copropriété. Les éléments clés visés par lecertificat sont les frais communs, les charges mensuellesde copropriété et le montant total des fonds de réserve.

glossaire et acronymesLe glossaire des SGR Brookfield a été conçu pour vous aider à mieux comprendre les termes et expressionsauxquels il est possible que vous soyez confronté dans le cadre de votre réinstallation. Toutefois, les définitionset explications qu’il contient sont fournies à titre de lignes.

1Glossaire

Certificat de localisation : (certificate of location, survey)Carte ou croquis préparé par un arpenteur accrédité etmontrant les mesures exactes du terrain. Ce certificat estsouvent exigé par le prêteur pour s’assurer que la propriétéest bien conforme à sa description légale.Cession ou transfert : (conveyance) Processus par lequelun intérêt foncier est cédé d’une personne à une autre parvoie d’un acte de cession ou de transfert.

Cessionnaire : (grantee) Personne désignée dans l’actecomme étant l’acheteur.

C.i.T. (Capital, intérêts et taxes) : (P.I.T.) Coût mensuelnécessaire au remboursement graduel de l’emprunt hy-pothécaire et au règlement des taxes. Certains établisse-ments prêteurs, qui préfèrent assurer eux-mêmes lepaiement des taxes, demandent que la mensualité hy-pothécaire comprennent une part des taxes.

Charge : (encumbrance) Tout type de privilège, servitudeou hypothèque, etc., inscrit au titre d’une propriété. Votrenotaire ou avocat examinera toutes les charges grevant lapropriété avant la conclusion de la transaction et exigeradu vendeur qu’il libère le titre des charges non appropriées.

Clause prévoyant l’indemnité de remboursement an-ticipé ou de quittance anticipée du prêt : (prepaymentpenalty clause) Clause du contrat hypothécaire précisantle montant que vous devrez verser en guise de pénalité sivous résiliez le contrat hypothécaire et acquittez intégrale-ment votre prêt par anticipation. La clause standard énonceque l’indemnité correspondra à l’équivalent de 3 mois d’in-térêts hypothécaires ou au différentiel d’intérêts, selon lemontant le plus élevé des deux, ce qui constitue de fait laperte que devrait autrement assumer l’établissement prê-teur. Voyez également plus loin la définition du différentield’intérêts.

Commission ou frais de montage : (loan origination fee)Frais imputés par le prêteur pour le traitement d’une hy-pothèque.

Commodités : (amenities) Avantages, autres que finan-ciers, qu’une personne tire de la possession ou de l’occu-pation d’un bien immobilier. Ces avantages comprennententre autres la satisfaction liée à l’harmonie des lignes ar-chitecturales, à la beauté du paysage et au milieu social.

Compte en fiducie ou en fidéicommis : (trust account)Compte qu’un mandataire détient séparément de sesfonds personnels, conformément aux exigences de la loi.Conseil de gestion ou d’administration de copropriété :(strata council) Groupe de copropriétaires chargés par les

autres copropriétaires de gérer un complexe d’habitationsen copropriété. Le groupe assure directement l’administra-tion courante du complexe ou la confie à une société degestion immobilière. Le conseil reçoit des recommanda-tions des autres copropriétaires dans le cadre de réunionsrégulières.

Contrat : (contract) Convention par laquelle au moins deuxparties s’engagent, moyennant contrepartie valable, à exé-cuter ou à s’abstenir d’exécuter un acte particulier (les con-trats portant sur les biens immobiliers doivent être concluspar écrit).

Contrat de courtage : (listing) Convention écrite en vertude laquelle un propriétaire autorise un agent à offrir sonbien immobilier en vente ou en location.

Contrat de courtage exclusif : (exclusive listing) Contratde vente ou de location d’un bien à titre de mandataire, envertu duquel le mandataire obtient le pouvoir exclusif devendre ou de louer le bien, ou devient l’agent exclusif pourla vente ou la location dudit bien.

Contrepartie : (consideration) Acte accompli ou promessed’acte formulée par une partie à un contrat pour inciterl’autre partie à accomplir certains actes.

Contre-proposition : (counter offer) Déclaration du desti-nataire de la promesse d’achat ayant l’effet légal de rejeterla promesse d’achat et d’en proposer une nouvelle à l’au-teur (qui devient alors destinataire de la « nouvelle »promesse d’achat).

Convention ou contrat d’achat et de vente : (agreementof purchase and sale) Document légal stipulant les modal-ités en vertu desquelles un vendeur s’engage à vendre etun acheteur s’engage à acheter une propriété. Générale-ment, si vous achetez, par l’entremise d’un agent immo-bilier, une propriété offerte à la revente, une formule typesera utilisée. Si, toutefois, vous achetez une maison neuvedirectement du constructeur, vous devrez signer le formu-laire préparé par ce dernier. Nous vous recommandons depasser en revue avec votre notaire ou votre avocat, dumoins verbalement, toutes les promesses d’achat reçues,et dans le cas d’offres du constructeur, de montrer l’offre àvotre conseiller juridique avant de la signer.

Convention à des fins de bail ou bail : (agreement tolease, lease) Contrat par lequel une partie convient delouer un bien immobilier à une autre partie moyennant desfrais ou une autre rémunération.

2 Glossaire

C’est votre déménagement

Copropriété : (condominium) Forme de propriété parlaquelle une personne possède un droit de propriété surun appartement ou une autre unité d’habitation, qui ne sesitue pas nécessairement au niveau du sol, ainsi qu’undroit indivis sur le bien-fonds ou les autres éléments de lastructure avec d’autres propriétaires.

Courtier : (Realtor®) Titre que seul un membre en règled’une chambre immobilière affiliée à l’Association canadi-enne de l’immeuble peut utiliser.

Courtier en prêts hypothécaires : (mortgage broker)Spécialiste des prêts hypothécaires indépendant et titulairedu permis pertinent, dont le client retient les services afinqu’il cherche et négocie pour lui les meilleures modalitéset conditions d’emprunt hypothécaire (auprès des ban-ques, sociétés de fiducie et autres institutions financières).Le courtier en prêts hypothécaires procure à la personnetransférée des conseils impartiaux relativement au choixdu prêt convenant le mieux à ses besoins. Ses servicess’apparentent à ceux d’un courtier d’assurances ou d’unagent de voyages en ce sens que le courtier en prêts hy-pothécaires est un professionnel soigneusement formé etintervenant dans un secteur d’activités fort complexe. Il ouelle parvient souvent à négocier des conditions, options ettaux d’intérêt plus avantageux que ne peut le faire le clientlui-même, lui épargnant ainsi un temps et des efforts sig-nificatifs et lui permettant la réalisation d’économies poten-tielles considérables sur la durée de son emprunt. Lecourtier en prêts hypothécaires reçoit généralement enguise de rémunération une commission que lui versel’établissement prêteur une fois le prêt décaissé. La per-sonne transférée peut confirmer si le courtier en prêts hy-pothécaires chargé de l’appuyer exigera de lui deshonoraires ou autres frais, ces derniers n’étant pas rem-boursables en vertu du PRI.

Date de rajustements : (adjustment date) Date à laquelleles deux parties à une transaction immobilière conviennentde procéder aux répartitions au titre des taxes foncières,du loyer, des intérêts, etc.

Date de signature ou de conclusion : (closing date) Jourconvenu par le vendeur et l’acheteur au cours duquel levendeur dispense un acte notarié ou une cession de titreà l’acheteur et l’acheteur verse au vendeur le prix d’achatconvenu. L’acte ou la cession de titre est ensuite enreg-istré. Cette date coïncide généralement avec la date où l’a-cheteur prend possession de la propriété, mais ce n’estpas nécessairement toujours le cas.

Date définitive de calcul des intérêts ou date d’ajuste-ment des intérêts : (interest adjustment date) Date,généralement celle du 30e jour précédant le début desmensualités hypothécaires, où les intérêts sur les fondsavancés antérieurement sont calculés et doivent êtreréglés par l’emprunteur.

Défaut : (default) Échec à remplir un engagement ou à re-specter une obligation, ou omission de le faire; tout man-quement à un engagement.

Dépôt de garantie de location : (rental deposit) Fonds dulocataire détenus en fidéicommis par le propriétaire-bailleur jusqu’à la fin du bail. Le dépôt génère des intérêtsau taux prescrit et est remis après inspection au départ dulocataire, moins tous frais de réparations exigés. Dans cer-tains cas, ce dépôt peut tenir lieu du paiement du derniermois de loyer prévu au bail.

Dépôt en cas de dommages : (damage deposit) Fondsdu locataire détenus en fidéicommis par le propriétaire-bailleur jusqu’à la fin du bail. Le dépôt génère des intérêtsau taux prescrit et est remis après inspection au départ dulocataire, moins tous frais de réparations exigés.

Description légale : (description) Identification légale d’unbien-fonds, d’un bâtiment ou de locaux.

Différentiel d’intérêts : (mortgage interest differential)Écart constaté entre le taux d’intérêt hypothécaire assortiau prêt en vigueur au lieu d’origine et celui accordé pourle nouvel emprunt à destination.

Dommages-intérêts : (damages) Indemnité pouvant êtrerecouvrée par une personne ayant subi un préjudice per-sonnel ou des dommages matériels ou dont les droits ontété lésés, par suite d’un acte ou de l’omission d’agir d’uneautre personne.

Droit de passage : (right of way) Droit d’accès au terraind’autrui à un particulier, une société de services publics oude chemin de fer, etc. Si votre propriété est difficilementaccessible, vous pourriez devoir obtenir un droit de pas-sage d’un voisin.

3

Droits ou frais de demande hypothécaire : (applicationfee) Frais exigés par un prêteur pour l’acceptation d’unedemande de prêt. La somme ne couvre généralement queles débours non remboursables (frais d’évaluation, de véri-fication de solvabilité, etc.) qu’engage le prêteur quand ildoit décider d’accorder ou non un prêt. Ces droits serventégalement à dissuader les emprunteurs peu sérieux à fairedes demandes multiples. Certaines banques annulent cesdroits si vous contractez votre prêt chez elles.

Droits de mutation immobilière (Taxe de bienvenue/demutation au Québec) : (transfer tax) Taxe de vente qu’im-posent certaines provinces lors de la cession d’un titre depropriété d’un propriétaire à un autre. La législation localeou les pratiques courantes déterminent quelle partie à latransaction est tenue de régler ces droits.

Duplex : Voyez plus loin la définition de propriété à deuxlogements.

Durée : (term) La période de temps au cours de laquellele prêteur veut prêter de l'argent au taux d'intérêt qui pré-vaut. Typiquement, la gamme de termes s’étend de un àsept ans. A la date d'échéance, le solde est dû et payable.Normalement, l'hypothèque est renouvelée pour un nou-veau terme, au taux d'intérêt alors en vigueur. La durée estsouvent confondue avec la période d’amortissement.

échéance : (maturity date) Dernier jour de la durée d’uncontrat d’un prêt hypothécaire. Le prêt doit être renouveléou remboursé intégralement à cette date.

Empiétement : (encroachment) II y a empiétementlorsqu’une portion d’un bâtiment, d’une clôture ou de touteautre construction ou amélioration s’étend sur le terrainvoisin. La vérification de l’existence de tels empiétementsconstitue le motif principal d’obtention d’un certificat de lo-calisation à jour.

Engagement hypothécaire : (commitment) Offre écrite duprêteur hypothécaire en vertu de laquelle il s’engage àfournir le prêt au montant spécifié, à un certain taux et pourune durée définie. Généralement, le prêteur ne s’engageà l’égard du taux d’intérêt qu’à partir des 60e à 75e joursprécédant la date de conclusion. Pour avoir force de loi,l’offre de prêt doit être acceptée par l’emprunteur.

état des répartitions ou des rajustements : (statementof adjustments) Relevé des rapprochements (répartitions)s’imposant entre l’acheteur et le vendeur, généralement autitre des taxes, frais de mazout domestique, intérêts hy-pothécaires, primes d’assurance, frais de location, etc. pré-payés. Préparé par le notaire ou l’avocat en date du jour

de la conclusion de la transaction, ce document permet dedéterminer la somme que l’acheteur doit verser au vendeurpour conclure l’achat du bien immobilier ainsi que le produitnet que réalise le vendeur par suite de la transaction.

évaluation : (appraisal) Analyse d’estimation de la valeurmarchande effectuée à une fin particulière et à une datedonnée.

Examen ou recherche des titres : (title search) Dé-marche exécutée par l’avocat ou le notaire et par laquelletous les documents officiels relatifs au titre de propriétésont examinés avant la conclusion de l’achat. Le conseillerjuridique obtient alors un «résumé du titre ou un rapportde titre» du bureau des registres local, c’est-à-dire un ré-sumé chronologique de toutes les opérations ayant touchéle titre. Ce processus permet au notaire ou à l’avocat dedéterminer si le titre de votre nouvelle propriété est incon-testable, c’est-à-dire libre et quitte de tous hypothèques,privilèges, servitudes, empiétements, infractions munici-pales et autres charges non appropriées.Frais d’infrastructures : (assessment) Frais visant à cou-vrir les coûts d’une amélioration publique qui bénéficie àla propriété et qui grèvent celle-ci jusqu’à leur règlementintégral (ex., recouvrement de la chaussée, trottoirs, instal-lation d’une conduite d’égout ou d’alimentation d’eau, etc.)

Frais réels et raisonnables : (actual and reasonable ex-penses) a) Frais réels engagés et étayés par une preuve depaiement, par exemple des reçus et des récépissés; et

b) Montant raisonnable que l’employeur juge à la fois ap-proprié et justifiable en se fondant sur l’expérience de cequ’il en coûte dans les circonstances et selon les limitesénoncées dans le chapitre pertinent de ce guide.

garant : (guarantor) Personne qui répond de la detted’autrui, en consentant une garantie ou une caution. Legarant est une personne solvable dont la situation finan-cière lui permet d’assumer la responsabilité du paiementdu loyer dans le cadre d’un bail accordé à un tiers. Unecaution est exigée lorsqu’un locataire potentiel est enmesure de payer le loyer, mais ne peut être accepté en rai-son de sa mauvaise cote de solvabilité. Le garant doit rem-plir tous les documents pertinents et être disposé à sesoumettre à une vérification de solvabilité, comme s’il étaitle locataire réel du logement.

garantie : (guaranty) Engagement, généralement écrit, àrépondre du paiement d’une dette ou de l’exécution d’uneobligation par la personne principalement responsable.

4 Glossaire

C’est votre déménagement

garantie de taux : (rate commitment) Entente en vertu delaquelle un prêteur garantit à l’emprunteur le taux d’intérêthypothécaire alors en vigueur sur le marché. Le taux envigueur à la date de préautorisation de l’acheteur potentielest fixé pour toute la durée de l’engagement (généralementde 30 à 90 jours, mais pouvant aller jusqu’à 120 jours). Siles intérêts baissent, le prêteur peut réduire automatique-ment le taux convenu. Si, par contre, les taux grimpent,vous êtes protégé.

garçonnière ou appartement-studio : (bachelor apart-ment) Petit appartement ne comportant qu’une seule pièceprincipale.

genworth : (Anciennement la Société GE Assurance Hy-pothèque Canada) entreprise privée qui offre l’assuranceprêt hypothécaire.

Hypothèque : (mortgage) Somme empruntée pour l’acqui-sition d’un bien immobilier et inscrite au titre de propriétéen guise de garantie du remboursement. La propriété de-vient alors la garantie du prêteur jusqu’au remboursementintégral du prêt.

indemnité de remboursement anticipé ou de quittanceanticipée : (prepayment penalty/discharge penalty) Tousfrais imputés par le prêteur hypothécaire pour traiter leremboursement intégral d’un prêt hypothécaire avant sonéchéance. Avant de vous engager auprès d’une institutionfinancière pour l’achat de votre nouvelle maison, vérifiezsoigneusement à combien s’élèveront les indemnités deremboursement anticipé.

intérêt hypothécaire : (mortgage interest) Frais occasion-nés par un prêt hypothécaire. Les taux d’intérêt hypothé-caire peuvent varier selon la durée et le type de prêt requis.Un prêt ouvert, par exemple, sera assorti d’un taux plusélevé que celui d’un prêt fermé.

irrévocable : (irrevocable) Ne pouvant être révoqué; im-muable, inaltérable.

«Les délais sont de rigueur» : (time is of the essence)Terme d’une clause exigeant l’exécution ponctuelle d’uncontrat à la date de conclusion, notamment dans une offrede location, une promesse d’achat ou une convention pro-visoire.

Locataire : (tenant, lessee) Personne, entreprise ou or-ganisme qui occupe un bien-fonds ou un bien immobilierappartenant à un propriétaire-bailleur.

Logement : (dwelling) Logement autonome doté des serv-ices habituellement nécessaires à une occupation continuetoute l’année durant et pour lequel il y a une entrée privéeou plus à partir de l’extérieur de l’immeuble ou d’un couloircommun, d’un lobby, d’un vestibule ou d’un escalier situéà l’intérieur de l’immeuble. Ce terme comprend tous lestypes de maisons unifamiliales, d’habitations en copro-priété, d’appartements, de maisons mobiles ainsi qu’unepartie de tout immeuble voué à l’habitation appartenant àla personne transférée et/ou habitée par celle-ci.

Logement unifamilial (maison, résidence, etc. unifamil-iale) : (single-family dwelling) Habitation dotée de tous lesservices et de toutes les commodités habituellementnécessaires à une occupation continue toute l’année du-rant et qu’habite généralement une seule famille.

Loyer : (rent) Prix payé pour l’utilisation et/ou l’occupationtemporaire d’un bien immobilier.

Loyer du dernier mois : (last month’s rent) Fonds du lo-cataire détenus en fidéicommis par le propriétaire-bailleurjusqu’à la fin du bail et qui génèrent des intérêts au tauxprescrit. Il ne peut être utilisé qu’en paiement de la dernièrepériode de location et ne peut servir à régler les coûts deréparations ou de dommages.

M/E : membre ou employé(e)

Mise de fonds ou versement initial : (down payment)Fonds que doit verser l’acheteur, représentant l’écart entrele prix d’achat et le capital du prêt hypothécaire. Engénéral, il s’agit d’une part de 5 à 25 % du prix d’achat dela propriété que l’acheteur doit verser en argent comptantavant qu’un prêteur ne lui accorde un prêt pour le solde duprix.

option d’achat ou de location : (option) Droit, accordépar le propriétaire d’un bien à une autre partie (moyennantcontrepartie valable), d’acheter ou de louer sa propriétédans un délai limité et à un prix convenu.

Période d’amortissement hypothécaire : (amortizationperiod) Nombre d’années nécessaires au remboursementintégral d’un prêt hypothécaire. La période d’amortisse-ment peut, de fait, se prolonger au delà de la durée du prêt,comme c’est le cas notamment pour les prêts à cinq ansamortis sur 25 ans. Plus la période d’amortissement estlongue, plus basse est la mensualité hypothécaire (capitalet intérêts), mais plus élevé est le total des intérêts payés.

5

Personne nommée : (appointee) Personne recrutée horsde la fonction publique et affectée ou nommée à un posteau sein d’un ministère ou d’une agence figurant à l’AnnexeI de la Loi sur les relations de travail dans la fonctionpublique. Au moment de sa réinstallation vers son tout pre-mier lieu de service, la personne est réputée ne pas êtreun employé. Par ailleurs, les membres des Forces cana-diennes en première affectation à la fonction publique sontconsidérés avoir le statut de personne nommée.

Preneur à bail : (lessee/tenant) Locataire visé par un con-trat de location.

Prêt accordé par le vendeur : (seller take back mortgage)II arrive que le vendeur de la propriété dispose de fondssuffisants pour prêter à l’acheteur les sommes nécessairesà l’acquisition de sa propriété. Dans bien des cas, levendeur accorde le prêt à un taux d’intérêt inférieur à celuiqu’exigerait une institution financière. II est certainementrecommandé de vous informer à ce sujet auprès de votreagent immobilier.

Prêt hypothécaire : (mortgage loan) Prêt garanti par lapropriété de l’emprunteur.

Prêt hypothécaire à quotité majorée : (high ration mort-gage) Prêt hypothécaire dont le capital est supérieur à unepart de 75 % de la valeur d’évaluation de la propriété ouencore de son prix d’achat, selon le moindre de ces deuxmontants. Ce prêt doit obligatoirement être assuré et l’em-prunteur est seul responsable des frais de demande del’assurance ainsi que de la prime exigée (lesquels peuventêtre ajoutés au capital emprunté et amortis sur la durée del’emprunt). [Pour de plus amples renseignements, re-portez-vous à la section du Petit guide hypothécaire figu-rant dans le chapitre Acheter en connaisseur du présentguide.]

Prêt hypothécaire à taux fixe : (fixed rate mortgage) Prêthypothécaire assorti d’un taux d’intérêt spécifique pourtoute la durée. Ainsi, les mensualités (capital et intérêts)sont constantes sur toute la durée qui peut aller de six moisà sept ans ou plus. Voyez également la définition de Prêthypothécaire à taux variable, fluctuant ou référentiel.

Prêt hypothécaire à taux variable, fluctuant ou référen-tiel : (variable rate mortgage) Prêt hypothécaire assortid’un taux d’intérêt fluctuant de temps à autre selon l’évo-lution du marché (quoique rarement plus d’une fois aucours d’un même mois). En général, le versement mensueldemeure constant. Si les taux d’intérêt baissent, une por-tion supérieure du versement est affectée au rembourse-

ment du capital. Si les taux montent, une plus grande partdu versement est consacrée au paiement des intérêts.Toutefois, si la hausse des taux est considérable, le prêteurest généralement en droit d’augmenter la mensualité ex-igée. Par contre, afin de vous protéger contre une grimpéedes taux au delà d’une limite établie, certains prêts à tauxvariable sont assortis d’un taux d’intérêt maximal.

Prêt hypothécaire de premier et de second rang : (first andsecond mortgages) On appelle « première hypothèque »l’hypothèque initiale consignée au titre de la propriété. Ainsi,tout prêt sur première hypothèque est désigné « prêt hy-pothécaire de premier rang ». En vertu d’un tel prêt, si l’em-prunteur se révèle incapable de respecter ses engagements,le créancier hypothécaire est le premier à pouvoir réclamerune part du produit de la vente de la propriété. Le prêt hy-pothécaire de second rang ou prêt sur deuxième hypothèquesert, quant à lui, à désigner l’hypothèque suivante enreg-istrée au titre, et ainsi de suite.

Prêt hypothécaire fermé : (closed mortgage) Prêt hy-pothécaire ne pouvant être remboursé intégralement avantla fin de la durée. Un prêteur peut cependant autoriser unremboursement anticipé moyennant une indemnité. Denos jours, cependant, certains prêts fermés sont assortisd’un privilège permettant un versement annuel anticipé quiest affecté au capital seulement. Tous les prêts hypothé-caires sont fermés à moins d’indication contraire au contratd’emprunt.

Prêt hypothécaire ordinaire : (conventional mortgage)Prêt hypothécaire dont le capital n’excède jamais une partde 75 % de la valeur d’évaluation de la propriété ou de sonprix d’achat, selon le moindre de ces deux montants. Toutprêt sur hypothèque dont le capital est supérieur à cettelimite de 75 % doit être assuré.

Prêt hypothécaire ouvert : (open mortgage) Prêt en vertuduquel la dette peut être remboursée intégralement en touttemps. Il importe néanmoins d’examiner soigneusement lecontrat d’emprunt avant de le signer afin de vous assurerque vous en comprenez bien toutes les modalités et lesconditions.

6 Glossaire

C’est votre déménagement

Prêt hypothécaire transférable ou portable : (portablemortgage) Prêt garanti par une hypothèque qui peut êtreassumée ou prise en charge par un nouvel acheteur. Laplupart des prêts de premier rang peuvent être pris encharge mais sont assujettis dans bien des cas, à l’appro-bation de la solvabilité de l’acheteur par l’établissementprêteur. Il incombe au vendeur (emprunteur initial) de s’as-surer qu’il est protégé adéquatement. Par ailleurs, un prêttransférable ou portable, à présent devenu la norme, per-met également au propriétaire emprunteur de « trans-porter » ou de « transférer » son prêt, sans modificationde ses modalités et conditions, pour assurer le finance-ment de son domicile de remplacement, lui évitant ainsil’obligation de verser au prêteur l’indemnité de rembourse-ment anticipé. Ce privilège est particulièrement souhaitablelorsque le taux d’intérêt s’appliquant au reste de la duréeest plus avantageux que le taux en vigueur sur le marché.

• Avertissement : Les droits et privilèges assortis à unprêt portable ou transférable varient d’un établissementprêteur à un autre. Ainsi, certains prêteurs autoriserontque le prêt soit affecté au financement de la nouvellemaison achetée à destination à condition que le délaientre les dates de conclusion des transactions de venteet d’achat ne dépasse pas une période prédéfinie alorsque d’autres limiteront carrément ce délai à quelquesjours seulement. Par conséquent, il est impératif devérifier les conditions du port ou du transfert du prêtavant de signer le contrat.

Prêt-relais ou crédit provisoire : (bridge/interim financ-ing) Financement temporaire accordé pour permettre à l’a-cheteur de conclure l’achat de sa nouvelle propriété avantque les fonds suffisants aient été obtenus du prêteur hy-pothécaire ou tirés du produit de la vente de sa résidenceprécédente.

Prêteur ou créancier hypothécaire : (mortgagee) Entre-prise ou particulier qui prête des sommes à l’acheteurd’une maison sur la garantie d’une hypothèque.

Prêt sur la valeur acquise : (home equity loan) Prêt con-senti à un propriétaire et fondé sur la valeur de la propriétéaprès déduction de toute dette (hypothèques, privilèges,charges, etc.) consignée au titre.

Privilège : (lien) Charge consignée au titre de propriété.Exemple courant : privilège consigné par un fournisseur,une entreprise ou un particulier, ayant procuré services,matériaux et main-d’œuvre servant à la propriété, maispour lesquels il n’a toujours pas été rémunéré. II incombeà votre notaire ou à votre avocat de découvrir ces priv-ilèges à l’examen des titres et d’obtenir les quittances ap-propriées avant la conclusion.

Privilège du constructeur : (builder’s lien) Charge con-signée au titre de propriété par un constructeur, un four-nisseur de matériaux ou un ouvrier à l’égard des travauxeffectués ou des matériaux fournis pour améliorer la pro-priété.

Prix d’achat : (purchase price) Qui concerne la résidenceprincipale, le montant actuel versé pour la résidence ycompris toutes les taxes de vente fédérales et provincialesapplicables.

Prix demandé : (listing price) Valeur à laquelle la propriétéest mise en vente.

Prix de vente : (sale price) Qui concerne la résidence prin-cipale, le prix de vente définitif.

Privilège de remboursement anticipé : (prepaymentprivilege) En général, part du solde du capital empruntépouvant être remboursée chaque année en plus desversements hypothécaires réguliers et sans occasionnerde pénalité. Une clause prévoyant un privilège de rem-boursement anticipé peut vous faire épargner des milliersde dollars sur la durée de votre emprunt. Par conséquent,au moment de comparer les différents prêts offerts, laprésence d’une telle clause dans le contrat hypothécairedevrait être considérée tout aussi importante que ne l’estl’obtention du meilleur taux d’intérêt possible.

Procuration : (power of attorney) Délégation de pouvoirécrite autorisant une personne à agir au nom d’une autre.

Promesse d’achat : (offer to purchase) Document formelet ayant force de loi, offrant un prix donné en vue de l’ac-quisition d’une propriété particulière. La promesse d’achatpeut être ferme (sans conditions) ou conditionnelle (cer-taines conditions doivent être levées). Reportez-vouségalement à la définition de convention ou contrat d’achatet de vente.

Promesse d’achat et acceptation : (offer and accept-ance) Reportez-vous également à la définition de conven-tion ou contrat d’achat et de vente. Proposition faite parune partie (appelée auteur de la promesse d’achat) à uneautre partie (appelée destinataire de la promesse d’achat)en vue d’accepter les modalités essentielles d’un contrat;constitue la condition de base de tout contrat. Si le desti-nataire de la promesse d’achat consent à la proposition, ily a acceptation et les deux parties sont dès lors liées ju-ridiquement par les modalités du contrat.

7

Propriété à deux logements ou duplex : (duplex) Maisonqui comporte deux logements généralement pourvus d’en-trées distinctes.

Propriétaire-bailleur : (landlord) Propriétaire de maisons,de biens en copropriété ou d’appartements, qui loue sesbiens immobiliers à des locataires occupants.

Prorata : (pro-rata) Méthode d’établissement de la partproportionnelle des sommes dues ou exigibles par levendeur et l’acheteur (ex., calcul au prorata des taxes, descharges de copropriété, etc.), généralement déterminéepar les pratiques locales.

Quittance hypothécaire ou d’hypothèque : (mortgagedischarge) Document fourni par le prêteur à l’emprunteuret consigné au titre de propriété, indiquant que le prêt hy-pothécaire a été remboursé intégralement. Tant que la quit-tance n’est pas enregistrée au titre, l’hypothèque demeureune charge constante grevant la propriété. Reportez-vouségalement à la définition de l’indemnité de remboursementanticipé ou de quittance anticipée.

Quotité de financement : (loan-to-value ratio) Rapport(exprimé en pourcentage) entre le montant en capital duprêt et la valeur d’évaluation du bien ou son prix d’achat,selon le moindre de ces deux montants.

rapport sur les biens fonciers : (real property report)Document juridique qui illustre clairement l’endroit detoutes les améliorations privées et publiques visibles per-tinentes concernant les limites de la propriété. Reportez-vous également à la définition de certificat de localisationou d’arpentage.

ratio d’endettement brut : (gross debt service ratio)Voyez plus loin la définition de Taux d’effort partiel.

ratio d’endettement total : (total debt service ratio)Voyez plus loin la définition de Taux d’effort total.

recherche de titres : Reportez-vous à la définition de l’ex-amen des titres.

relation d’agence : (agency) Relation établie aux termesd’un contrat, explicite ou implicite, écrit ou oral, selonlequel un mandataire est engagé et autorisé par un man-dant à exécuter certains actes au nom d’un tiers.

remboursement anticipé : (prepayment) Paiement an-ticipé d’une portion ou de la totalité du capital emprunté,en plus du capital remboursable par versements hypothé-

caires mensuels réguliers. En général, le contrat d’empruntprévoit des privilèges annuels de remboursement anticipéde 10 % ou plus. Veillez à ce que ce privilège soit bien pré-cisé au contrat même si vous n’envisagez pas disposerdes sommes requises. De cette manière, si vous devezacquitter votre prêt par anticipation, le privilège de rem-boursement anticipé pourra être exercé avant que l’indem-nité de quittance anticipée soit calculée sur le solderestant.

renouvellement : (renew) Prolongation pour une autredurée d’un contrat de prêt hypothécaire arrivé à échéance.La durée, les modalités et les conditions du prêt, dont letaux d’intérêt, peuvent tous être modifiés.

résumé des titres : (abstract of title) Résuméchronologique des mutations du droit de propriété, c’est-à-dire, de tous les propriétaires, de toutes les charges,servitudes, hypothèques grevant le bien, etc.

sCHL (Société canadienne d’hypothèques et de logement): (CMHC) Société d’État constituée pour administrer la Loinationale sur l’habitation (LNH) et pour assurer les em-prunts hypothécaires en faveur des établissements prê-teurs.

sans lien de dépendance : (arm’s length transaction) Unetransaction qui est établie entre deux parties ou plus quin’ont aucun lien de parenté. Les individus apparentés in-cluent la descendance directe (grands-parents, parents etenfants) ainsi que l'époux ou conjoint de fait, les frères, lessœurs et la belle-famille. De plus, sans lien de dépendancecomprend la famille non-immédiate telle que cousins,tantes, oncles, neveux et nièces.

servitude : (easement) Droit permettant à une personneautre que le propriétaire d’utiliser une portion spécifique dela propriété de ce dernier. Par exemple, une servitudepourrait permettre à un voisin ou à un travailleur municipalde marcher ou de conduire sur les limites de la propriétépour accéder à un puits, suspendre des fils électriques,etc. Les servitudes de services publics sont très courantes.Cependant, toute autre servitude devrait être prise en con-sidération au moment de l’évaluation de la propriété et de-vrait être analysée avec votre notaire ou votre avocat avantla signature de la promesse d’achat.

solde de clôture : (balance due on closing) Somme d’ar-gent que l’acheteur doit payer au vendeur après que lesrajustements au prix d’achat ont été apportés pour tenircompte de l’acompte, des intérêts hypothécaires, destaxes, des frais de mazout, etc.

8 Glossaire

C’est votre déménagement

sous-location : (sublease, sublet) Convention en vertu delaquelle le locataire signataire d’un bail principal accordele droit d’utilisation et/ou d’occupation d’un bien immobilierà une tierce partie.

Taux d’effort partiel (TEP) (communément appelé ratiod’endettement brut (rEB) : (gross debt service ratio)Coût occasionné par la possession d’une habitation (cap-ital et intérêts hypothécaires, autre financement, frais dechauffage et 50 % des charges de copropriété, le caséchéant) en tant que pourcentage du revenu brut. VotreTEP ne devrait pas excéder une part de 32 % de votrerevenu brut annuel. (Voyez également plus loin la définitionde taux d’effort total.)

Taux d’effort total (TET) (Communément appelé ratiod’endettement total) : (total debt service ratio) Coût oc-casionné par la possession d’une habitation (capital et in-térêts hypothécaires, taxes foncières, frais de chauffage,50 % des charges de copropriété, le cas échéant) majoréde toutes les autres dettes et obligations financières (prêt-auto, cartes de crédit, etc.), en pourcentage du revenubrut. En général, le TET maximal accepté par les prêteurshypothécaires est de 40 % du revenu brut. Reportez-vouségalement à la définition de taux d’effort partiel.

Taux d’intérêt : (interest rate) Pourcentage perçu pour util-isation de sommes empruntées

Taux d’intérêt prescrit : (prescribed rate) Taux d’intérêtque l’Agence du revenu du Canada (ARC) fixe à intervallesréguliers (généralement tous les trimestres). Les em-ployeurs sont autorisés à offrir ce taux à leurs employésappelés à se réinstaller en achetant pour leur compte uneréduction du taux d’intérêt que ceux-ci ont négocié pourleur prêt hypothécaire. Il s’agit alors d’un avantage non im-posable dans la mesure où le taux d’intérêt assorti au prêtaprès l’application de la réduction n’est jamais inférieur autaux d’intérêt prescrit. Dans le cas où l’application de la ré-duction aurait pour effet de rabaisser le taux sous le seuildu taux d’intérêt prescrit, l’employé se verrait imposé surl’écart entre ces taux.

Témoin : (witness) Personne souscrivant à un acte, à untestament ou à un autre document dans le but d’en attesterl’authenticité et d’en prouver l’exécution en témoignant, aubesoin.

Titre : (title, deed) Document précisant le droit de propriétéd’un bien donné. Cependant, le terme «titre» en immobiliersignifie l’ensemble des avantages tirés d’actes, de testa-ments, de servitudes et d’autres privilèges. II ne s’agit pas

normalement d’un document en soi, mais bien du résultatde l’obtention d’un acte correct ayant force de loi et d’uneprotection adéquate contre tout défaut consigné au dossierdu titre.

Titre incontestable : (clear title) Titre de propriété incon-ditionnel déterminé par le notaire ou l’avocat de la per-sonne transférée.

valeur acquise : (equity) Valeur de la propriété diminuéede toutes les dettes (hypothèques, privilèges, servitudes,etc.) grevant le titre.

valeur estimative ou d’évaluation : (appraised value)Aux fins hypothécaires, valeur estimée de la propriété of-ferte en garantie du prêt. Cette valeur peut être inférieureau prix d’achat de la propriété. La valeur estimative ou d’é-valuation peut également servir à établir la juste valeurmarchande de la maison en fonction du délai de vente typedes propriétés du même secteur ou quartier.

valeur fiscale ou valeur d’évaluation municipale : (as-sessed value) Valeur attribuée à la propriété par un répar-titeur, à des fins fiscales seulement.

valeur marchande : (market value) Estimation du prix leplus élevé (valeur monétaire) que la propriété pourrait rap-porter si elle était offerte en vente ou en location sur lemarché libre par un propriétaire sérieux prévoyant un délairaisonnable pour l’identification d’un acheteur ou d’un lo-cataire intéressé, ni cet acheteur ni ce locataire n’agissantsous pression et tous deux exerçant un jugement prudentet intelligent et possédant la pleine connaissance des us-ages et objets auxquels est destinée la propriété et pourlesquels elle peut légalement servir.

versement initial : Reportez-vous à la définition de misede fonds.

violation de contrat : (breach of contract) Manquementsans motif légal à l’exécution d’une promesse faisant partieintégrante des conditions convenues du contrat.

Zonage : (zoning) Moyen utilisé par une municipalité pourcontrôler l’usage de son territoire. Ces mesures font partiedes règlements municipaux. Vérifiez attentivement les re-strictions en matière de zonage si vous envisagez apporterdes changements à la maison que vous désirez acheterou si vous achetez une maison adjacente à un terrainvague ou située tout près. Demandez à votre notaire ou àvotre avocat de déterminer si l’emplacement de la nouvellepropriété est conforme aux règlements de zonage munic-ipaux.

9

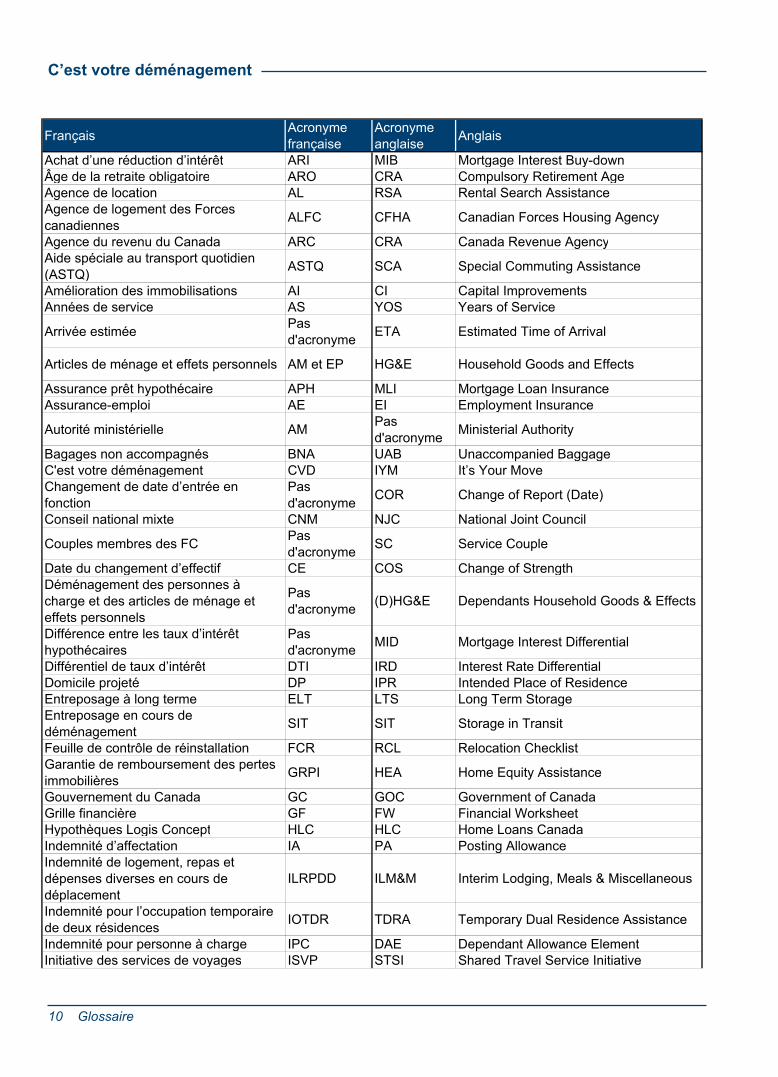

FrançaisAcronyme française

Acronyme anglaise

Anglais

Achat d’une réduction d’intérêt ARI MIB Mortgage Interest Buy-down Âge de la retraite obligatoire ARO CRA Compulsory Retirement Age Agence de location AL RSA Rental Search AssistanceAgence de logement des Forces canadiennes

ALFC CFHA Canadian Forces Housing Agency

Agence du revenu du Canada ARC CRA Canada Revenue AgencyAide spéciale au transport quotidien (ASTQ)

ASTQ SCA Special Commuting Assistance

Amélioration des immobilisations AI CI Capital Improvements Années de service AS YOS Years of Service

Arrivée estiméePas d'acronyme

ETA Estimated Time of Arrival

Articles de ménage et effets personnels AM et EP HG&E Household Goods and Effects

Assurance prêt hypothécaire APH MLI Mortgage Loan Insurance Assurance-emploi AE EI Employment Insurance

Autorité ministérielle AMPas d'acronyme

Ministerial Authority

Bagages non accompagnés BNA UAB Unaccompanied BaggageC'est votre déménagement CVD IYM It’s Your Move Changement de date d’entrée en fonction

Pas d'acronyme

COR Change of Report (Date)

Conseil national mixte CNM NJC National Joint Council

Couples membres des FCPas d'acronyme

SC Service Couple

Date du changement d’effectif CE COS Change of Strength Déménagement des personnes à charge et des articles de ménage et effets personnels

Pas d'acronyme

(D)HG&E Dependants Household Goods & Effects

Différence entre les taux d’intérêt hypothécaires

Pas d'acronyme

MID Mortgage Interest Differential

Différentiel de taux d’intérêt DTI IRD Interest Rate DifferentialDomicile projeté DP IPR Intended Place of ResidenceEntreposage à long terme ELT LTS Long Term StorageEntreposage en cours de déménagement

SIT SIT Storage in Transit

Feuille de contrôle de réinstallation FCR RCL Relocation ChecklistGarantie de remboursement des pertes immobilières

GRPI HEA Home Equity Assistance

Gouvernement du Canada GC GOC Government of CanadaGrille financière GF FW Financial WorksheetHypothèques Logis Concept HLC HLC Home Loans CanadaIndemnité d’affectation IA PA Posting AllowanceIndemnité de logement, repas et dépenses diverses en cours de déplacement

ILRPDD ILM&M Interim Lodging, Meals & Miscellaneous

Indemnité pour l’occupation temporaire de deux résidences

IOTDR TDRA Temporary Dual Residence Assistance

Indemnité pour personne à charge IPC DAE Dependant Allowance ElementInitiative des services de voyages ISVP STSI Shared Travel Service Initiative

10 Glossaire

C’est votre déménagement

FrançaisAcronyme française

Acronyme anglaise

Anglais

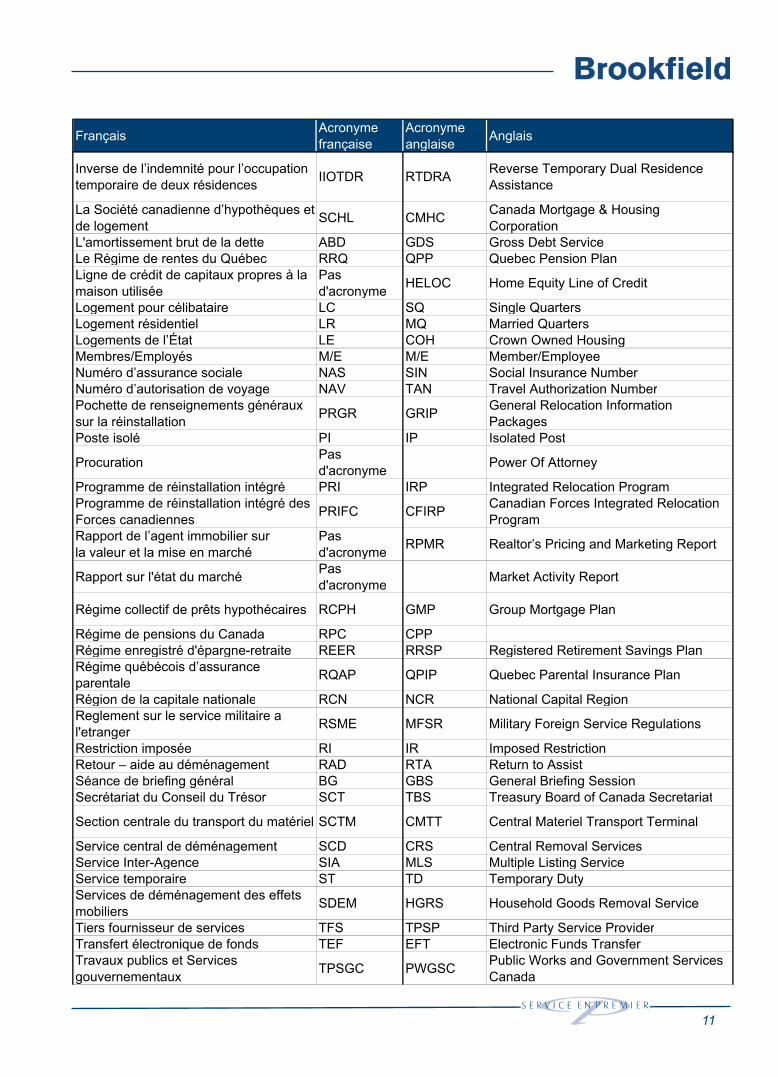

Inverse de l’indemnité pour l’occupation temporaire de deux résidences

IIOTDR RTDRAReverse Temporary Dual Residence Assistance

La Société canadienne d’hypothèques et de logement

SCHL CMHC Canada Mortgage & Housing Corporation

L'amortissement brut de la dette ABD GDS Gross Debt ServiceLe Régime de rentes du Québec RRQ QPP Quebec Pension PlanLigne de crédit de capitaux propres à la maison utilisée

Pas d'acronyme

HELOC Home Equity Line of Credit

Logement pour célibataire LC SQ Single QuartersLogement résidentiel LR MQ Married QuartersLogements de l’État LE COH Crown Owned HousingMembres/Employés M/E M/E Member/EmployeeNuméro d’assurance sociale NAS SIN Social Insurance NumberNuméro d’autorisation de voyage NAV TAN Travel Authorization NumberPochette de renseignements généraux sur la réinstallation

PRGR GRIPGeneral Relocation Information Packages

Poste isolé PI IP Isolated Post

ProcurationPas d'acronyme

Power Of Attorney

Programme de réinstallation intégré PRI IRP Integrated Relocation ProgramProgramme de réinstallation intégré des Forces canadiennes

PRIFC CFIRPCanadian Forces Integrated Relocation Program

Rapport de l’agent immobilier surla valeur et la mise en marché

Pas d'acronyme

RPMR Realtor’s Pricing and Marketing Report

Rapport sur l'état du marchéPas d'acronyme

Market Activity Report

Régime collectif de prêts hypothécaires RCPH GMP Group Mortgage Plan

Régime de pensions du Canada RPC CPPRégime enregistré d'épargne-retraite REER RRSP Registered Retirement Savings PlanRégime québécois d’assurance parentale

RQAP QPIP Quebec Parental Insurance Plan

Région de la capitale nationale RCN NCR National Capital RegionReglement sur le service militaire a l'etranger

RSME MFSR Military Foreign Service Regulations

Restriction imposée RI IR Imposed RestrictionRetour – aide au déménagement RAD RTA Return to AssistSéance de briefing général BG GBS General Briefing SessionSecrétariat du Conseil du Trésor SCT TBS Treasury Board of Canada Secretariat

Section centrale du transport du matériel SCTM CMTT Central Materiel Transport Terminal

Service central de déménagement SCD CRS Central Removal Services Service Inter-Agence SIA MLS Multiple Listing Service Service temporaire ST TD Temporary DutyServices de déménagement des effets mobiliers

SDEM HGRS Household Goods Removal Service

Tiers fournisseur de services TFS TPSP Third Party Service ProviderTransfert électronique de fonds TEF EFT Electronic Funds TransferTravaux publics et Services gouvernementaux

TPSGC PWGSCPublic Works and Government Services Canada

11

Glossaire 12

FrançaisAcronyme

française

Acronyme

anglaiseAnglais

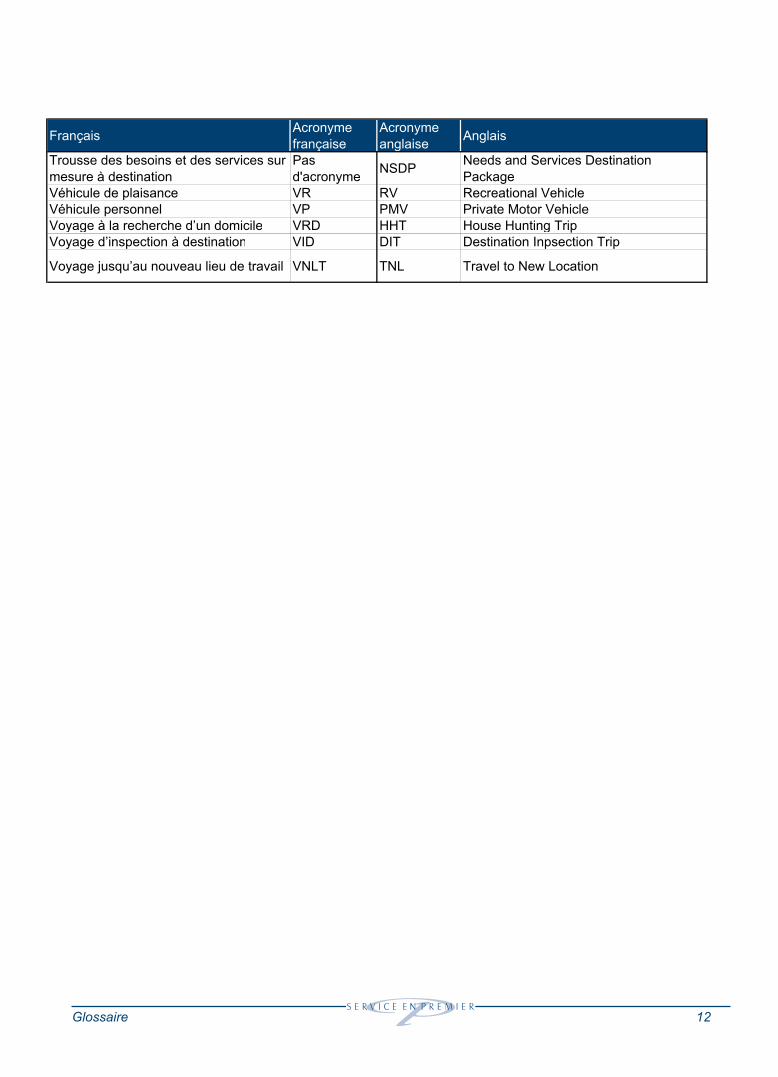

Trousse des besoins et des services sur

mesure à destination

Pas

d'acronymeNSDP

Needs and Services Destination

Package

Véhicule de plaisance VR RV Recreational Vehicle

Véhicule personnel VP PMV Private Motor Vehicle

Voyage à la recherche d’un domicile VRD HHT House Hunting Trip

Voyage d’inspection à destination VID DIT Destination Inpsection Trip

Voyage jusqu’au nouveau lieu de travail VNLT TNL Travel to New Location