Embed Size (px)

Citation preview

Centre Africain d'Etudes Supérieures en Gestion (CESAG)

lastitut Supérieur de Management des Entreprises et autres Organisations (ISMEO)

Diplôme d'Etudes Supérieures Spécialisées en Gestion de Projets DESS-GP: -rm• Promotion

MEMOIRE DE FIN DE 3tmr CYCLE TI-lEME

CONTRlBUTTON AL' AMELIORATION DU DISPOSTTTF DE SUIVl DE L'EXECUTION

FINANCIERE DES DEPENSES D 'INVESTISSEMENT PUBLIC EN GUINEE «cas de la DNDIP »

PRsané par : Tou~ Mamoudou

M0104GDP09 2

~~ 1 1111111 111 11 1 11~ 1111

Directeur de stage : Mr Bakar)• SIGNA TE

Directeur de mémoire : Mr : Boubacar A W

Novembre 2008

Centre Africain d'Etudes Supérieures C E S A G .._ __ .....:;e=n -=G:..::.es::.:.t:..::.i o::...:..n ..:....:( C::..:E::.:.S:..:...A::..::G::...:.) _ _ __j

Institut Supérieur de Management des Entreprises et autres Organisations (lSMEO)

Diplôme d'Etudes Supérieures Spécialisées en Gestion de Projets DESS-GP : 7<m• Promotion

MEMOIRE DE rrN DE 3èmc CYCLE TilEME

CONTRIBUTION A L'AMELIORATION DU DISPOSITIF DE SUIVl DE L'EXECUTION

FINANCIERE DES DEPENSES D'INVESTISSEMENT PUBLIC EN GUINEE « cas de la DNDLP »

Présenté par: Touré Mamoudou Directeur de stage : Mr Bakary SIGNA TE

Directeur de mémoire : Mr : Boubacar A W

Novembre 2008

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée « cas de la DNDIP »

DEDICACE

Je dédie ce mémoire à :

mon regretté père feu Karamo TOURE décédé le 23 juin 1998 et

ma mère regrettée feue Nans ira SYLLA décédée le 28 septembre 2000

qui n • ont jamais cessé durant leur vie à nous apporter

leur amour et leur bénédiction ;

la rigueur positive de leur éducation nous a toujours été bénéfique.

Qu'ils en soient infiniment remerciés.

Nous le dédions à notre petite famille, notre épouse

Aminata W AGUE et nos enfants qui ont souffert de notre absence,

Nous dédions ce travail à tous nos frères et

Sœurs qui ont permis la concrétisation de cette œuvre

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 I

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

REMERCIEMENTS

Je remercie tout d'abord le tout puissant Allah pour nous avoir gardé en bonne santé, jusqu'au

terme de cette formation en DESS Gestion des Projets.

Je remercie très sincèrement l'ambassade de France en Guinée à travers le Service de

Coopération et d'Action Culturelle (SCAC) pour nous avoir assuré le financement de cette

formation.

Au terme de cette formation, nous exprimons notre sincère gratitude à 1 'endroit de toute

l'administration du CESAG pour leur bienveillance sur la qualité des programmes enseignés.

Je remercie particulièrement Monsieur Ahmadou Traoré professeur, Directeur de l'ISMEO

dont les qualités professionnelles nous ont beaucoup marquées durant ce cycle de formation.

Je tiens à remercier très sincèrement Monsieur Mamadou FAYE Directeur de la Dette et de

1 'Investissement pour nous avoir accordé le stage au cours duquel nous nous sommes

appropriés de 1 'expérience Sénégalaise qm nous sera très utile dans notre carrière

professionnelle. Nous remercions très particulièrement Monsieur Bakary SIGNATE

Coordinateur de la Cellule d'Appui à la mise en œuvre des Projets et Programmes et ses

collaborateurs qui ont fait preuve de disponibilité durant toute la période de stage.

J'exprime également nos sincères gratitudes à Mr Boubacar AW, notre Directeur de mémoire

professeur en gestion des projets au CESAG qui, malgré ses multiples occupations a accepté

de nous nous assister durant ce mémoire.

Je n'oublie pas de remercier tous nos amis stagiaires de la 7ème promotion DESS/GP avec

lesquels nous avons passé des moments inoubliables qu'ils en soient vivement remerciés.

Mes remerciements vont enfin à tous ceux qui, de près ou de loin, nous ont soutenu de

quelque manière que ce soit durant notre séjour à Dakar.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 II

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

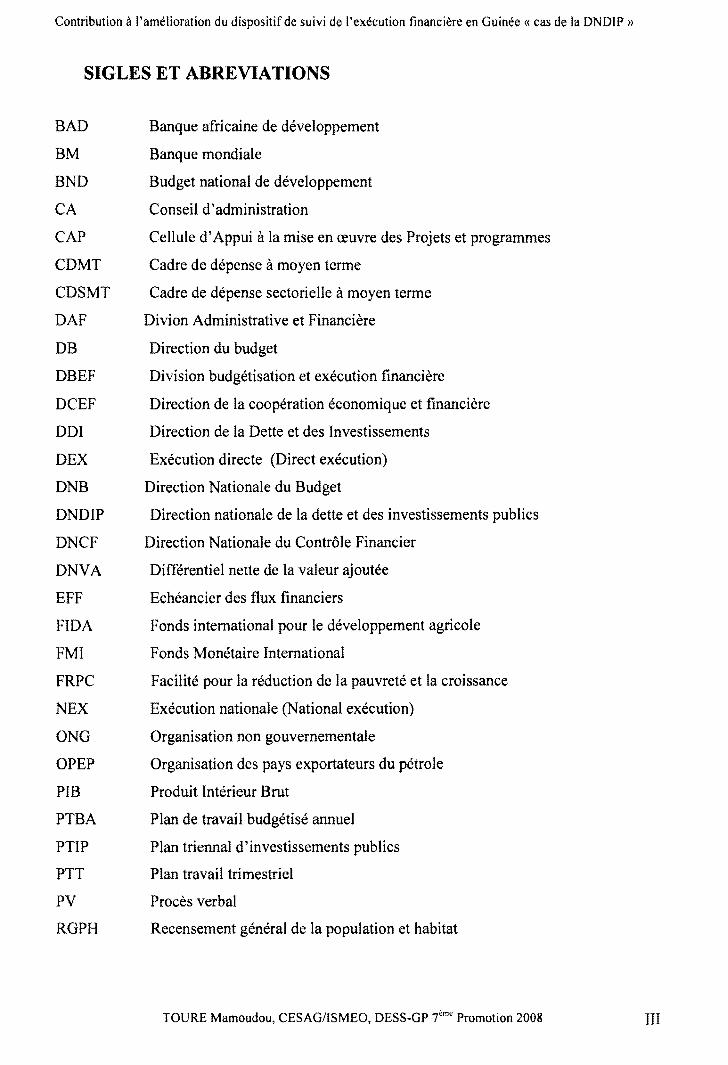

SIGLES ET ABREVIATIONS

BAD

BM

BND

CA

CAP

CDMT

CDS MT

DAF

DB

DBEF

DCEF

DDI

DEX

DNB

DNDIP

DNCF

DNVA

EFF

FIDA

FMI

FRPC

NEX

ONG

OPEP

PIB

PTBA

PTIP

PTT

PV

RGPH

Banque africaine de développement

Banque mondiale

Budget national de développement

Conseil d'administration

Cellule d'Appui à la mise en œuvre des Projets et programmes

Cadre de dépense à moyen terme

Cadre de dépense sectorielle à moyen terme

Divion Administrative et Financière

Direction du budget

Division budgétisation et exécution financière

Direction de la coopération économique et financière

Direction de la Dette et des Investissements

Exécution directe (Direct exécution)

Direction Nationale du Budget

Direction nationale de la dette et des investissements publics

Direction Nationale du Contrôle Financier

Différentiel nette de la valeur ajoutée

Echéancier des flux financiers

Fonds international pour le développement agricole

Fonds Monétaire International

Facilité pour la réduction de la pauvreté et la croissance

Exécution nationale (National exécution)

Organisation non gouvernementale

Organisation des pays exportateurs du pétrole

Produit Intérieur Brut

Plan de travail budgétisé annuel

Plan triennal d'investissements publics

Plan travail trimestriel

Procès verbal

Recensement général de la population et habitat

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 III

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

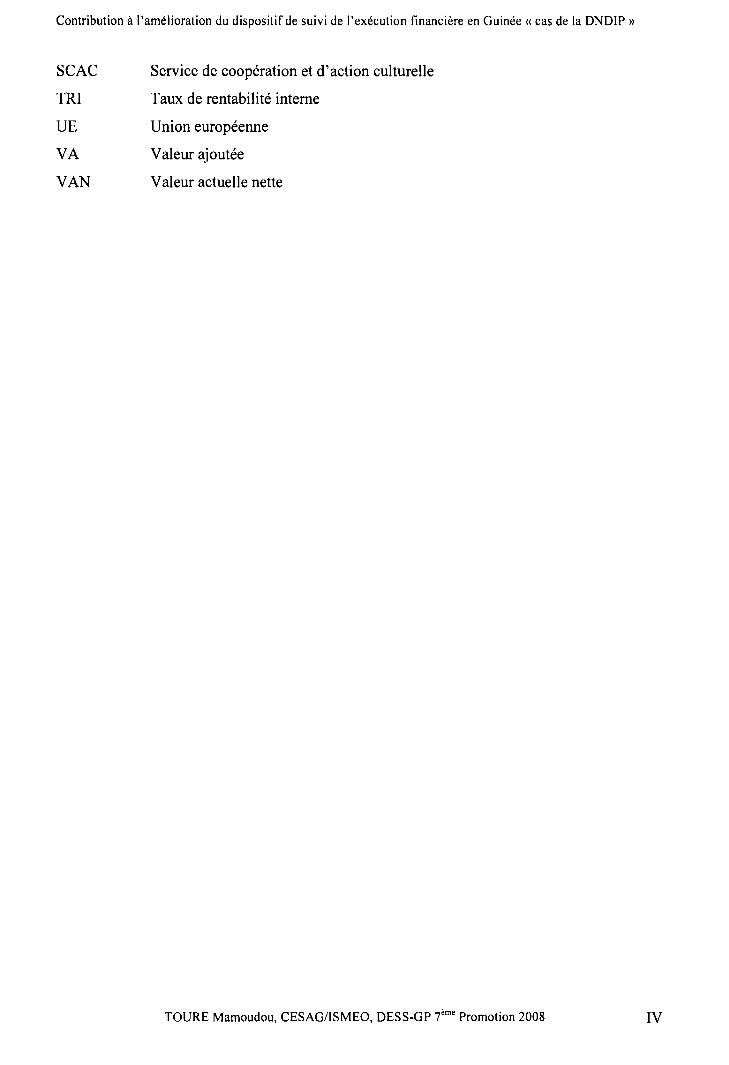

SCAC

TRI

UE

VA

VAN

Service de coopération et d'action culturelle

Taux de rentabilité interne

Union européenne

Valeur ajoutée

Valeur actuelle nette

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 IV

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP »

LISTE DES TABLEAUX

Tableau 1: Part du budget d'investissement dans le budget national (en%) ............................. 4

· Tableau 2: différences entre suivi et évaluation ....................................................................... 28

Tableau 3: principaux indicateurs macro-économiques .......................................................... 31

Tableau 4: opérationnalisation de la variable à expliquer.. ...................................................... 37

Tableau 5: opérationnalisation de la variable explicative ........................................................ 38

Tableau 6 : Niveau de décaissement des projets du secteur du primaire dans le BND 2006

................................................................................................ ......... Erreur ! Signet non défini.

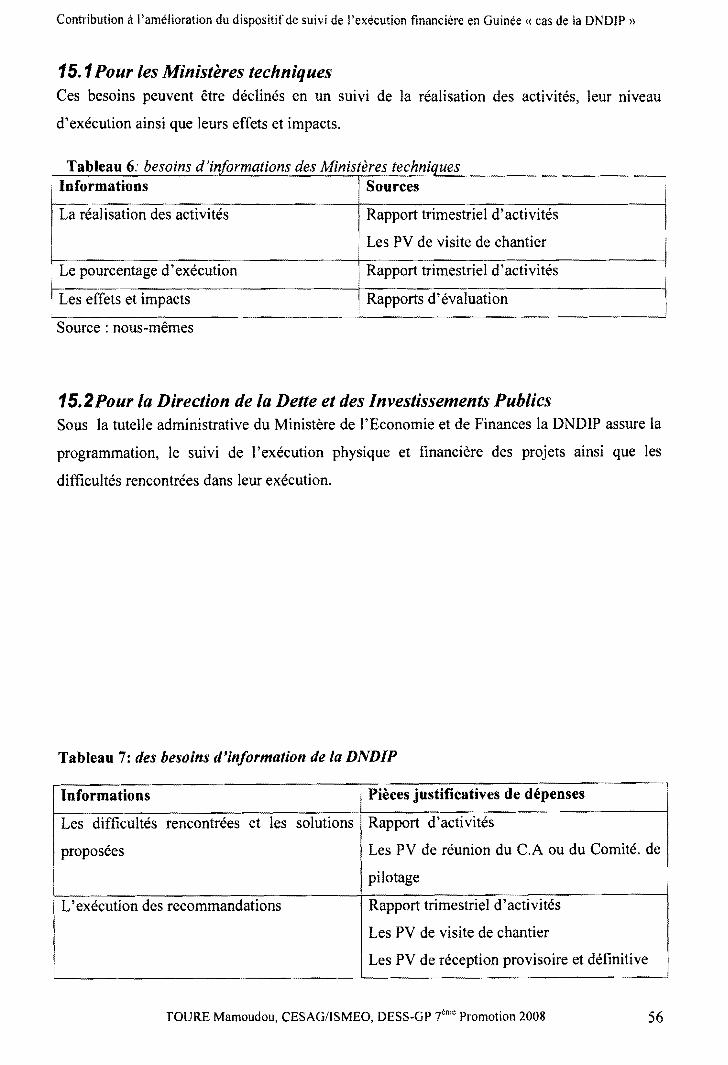

Tableau 7: besoins d'iriformations des Ministères techniques ................................................. 56

Tableau 8: des besoins d'information de la DNDJP ................................................................ 56

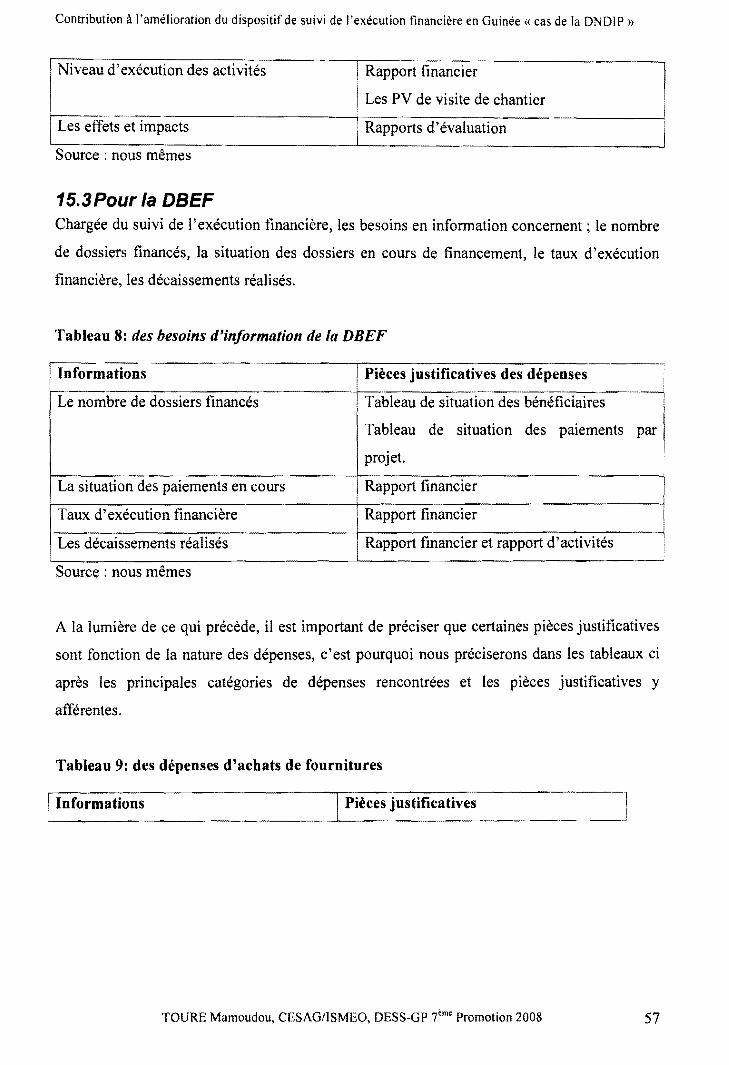

Tableau 9: des besoins d'information de la DBEF .................................................................. 57

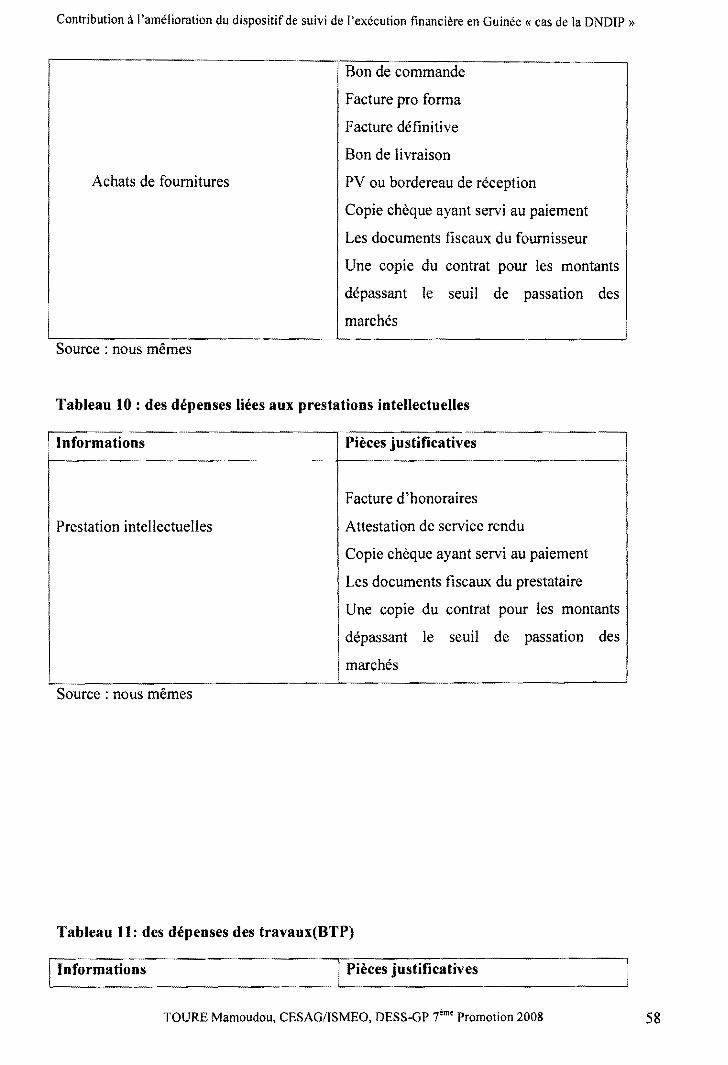

Tableau 10: des dépenses d'achats de fournitures ................................................................... 57

Tableau 11 : des dépenses liées aux prestations intellectuelles ............................................... 58

Tableau 12: des dépenses des travaux(BTP) ............................................................................ 58

Tableau 13: besoins d'iriformations des Ministères techniques ............................................... 65

Tableau 14: des besoins d'iriformation de la DDJ ................................................................... 65

Tableau 15: des besoins d 'iriformation de la CAP ................................................................... 66

Tableau 16: des besoins d'information de l'unité d'exécution nationale (NEX) ..................... 66

LISTE DES FIGURES

Figure 1 : les contraintes---------------------------------------------------------------------------------13

Figure 2: modèle d'analyse------------------------------------------------------------------------------ 36

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 v

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée ((cas de la DNDIP ))

Introduction générale

Problématique

Présentation de l'étude

Sommaire

Première partie : Cadre théorique et contexte de l'étude de projet

-Chapitre 1: Cadre conceptuel de projet

Chapitre II : Cadre contextuel de 1 'étude

Chapitre III : Modèle d'analyse

Deuxième partie: Construction d'un dispositif de suivi de l'exécution financière

Chapitre VI: Processus d'élaboration d'une démarche de suivi performante.

Chapitre V: Analyse du dispositif de suivi de l'exécution financière à la DNDIP de la

Guinée.

Chapitre VI : Comparaison avec le dispositif de suivi de 1' exécution financière à la

CAP (DDI) du Sénégal.

Troisième partie : Présentation des résultats et recommandations

Chapitre VII : Présentation des résultats

Chapitre VIII : Recommandations.

Conclusion générale

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

INTRODUCTION GENERALE

D'une superficie de 245 857km2, la Guinée comprend quatre régions naturelles : la Basse

Guinée, ou la Guinée Maritime; la moyenne Guinée abritant la chaine montagneuse du Fauta

Djalon; la Haute Guinée, et la région Forestière dans la partie sud-est du pays. Sa population

est estimée à 9 900 000 d'habitants. 1

Son appellation scandale géologique résulte du fait qu'elle est dotée d'abondantes ressources

naturelles, dont 50% des réserves mondiales connues de bauxite, ainsi que des gisements de

diamants, d'or et d'autres métaux. Elle possède également un important potentiel

hydroélectrique. Si la bauxite et l'alumine sont actuellement les deux principaux produits

d'exportation, le gouvernement Guinéen envisage d'encourager l'exploitation d'autres

ressources minières comme le fer. L'Etat encourage l'économie de marché et est déterminé à

promouvoir l'investissement étranger.

Bien que le pays ait maintenu une situation de paix au plan interne depuis son indépendance,

les conflits intervenus dans les pays voisins ont eu un impact négatif sur ses résultats

économiques. Ils ont en effet engendré des dépenses imprévues en matière de défense et de

sécurité, ainsi que des coûts sociaux liés aux mesures nécessitées par l'afflux de réfugiés.

Au début de l'année 2004, le gouvernement a adopté un programme de relance économique

qui s'imposait d'urgence pour renforcer l'administration des finances publiques, améliorer la

mobilisation des recettes, réduire les exonérations fiscales et comprimer les dépenses

publiques. Mais s'il y a eu compression de certaines dépenses publiques, cela s'est fait aux

dépens d'importants programmes sociaux (revendications salariales), ce qui a déséquilibré

davantage la ventilation globale des dépenses publiques.

Au total, ces mesures ont été insuffisantes par rapport à ce qu'il fallait au pays pour sortir de

la crise économique. De ce fait, le taux d'inflation d'une année sur l'autre s'est accéléré et la

croissance du PIB réel (2,7 en 2004)2 est restée inférieure à son niveau potentiel et à ce dont le

1 Source : RGPH 2 Source: Stratégie de réduction de la pauvreté 2007-2010

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 2

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP »

pays a besoin (5%) pour réduire la pauvreté. Cette situation a abouti en 2006 et 2007 à des

mouvements sociaux.

En décembre 2007, le conseil d'administration du Fonds monétaire international (FMI) a

approuvé pour la Guinée un programme au titre de la facilité pour la réduction de la pauvreté

et pour la croissance (FRPC). Si ce processus est mené à bien, il permettra au pays de rétablir

la stabilité macroéconomique et de jeter les bases d'une croissance durable dans une

perspective de réduction de la pauvreté.

Mais qu'il soit financement extérieur ou ressources propres de l'Etat, aucun objectif de

développement ne peut être atteint s'il n'existe pas un dispositif performant de suivi de

1' exécution financière, car la mauvaise gestion est un frein à tout développement. C'est pour

cette raison que nous décrirons dans la problématique de cette étude, les différentes formes

d'exécution financière dans notre pays afin d'en apprécier l'efficacité.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 3

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

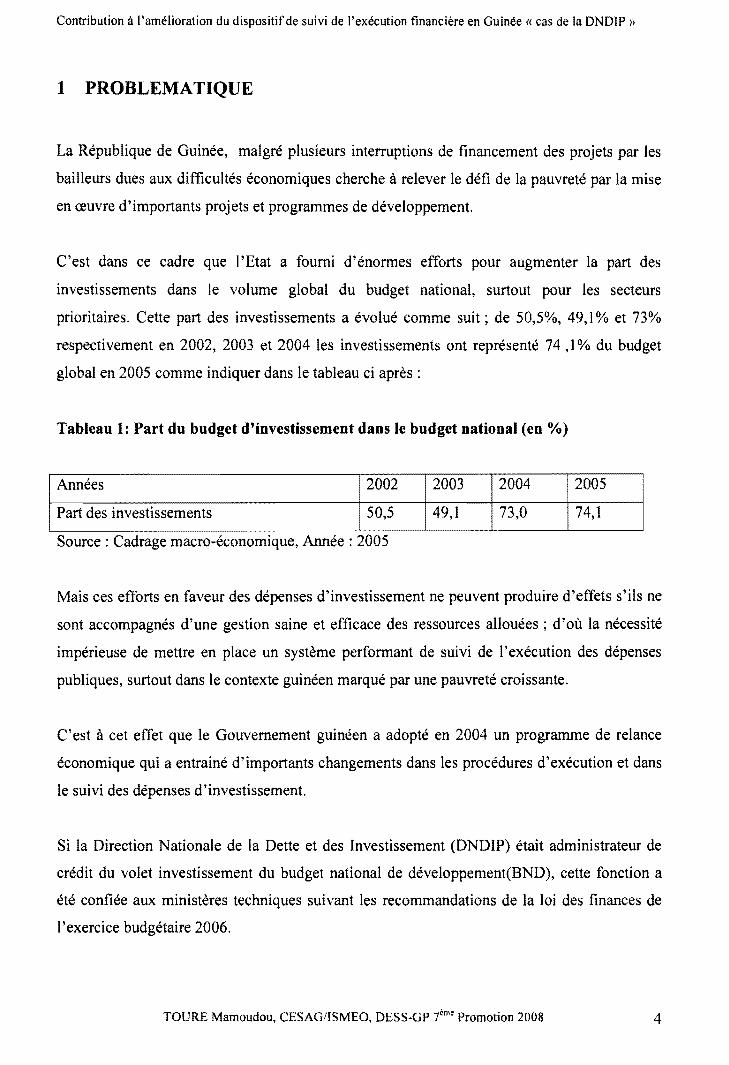

1 PROBLEMATIQUE

La République de Guinée, malgré plusieurs interruptions de financement des projets par les

bailleurs dues aux difficultés économiques cherche à relever le défi de la pauvreté par la mise

en œuvre d'importants projets et programmes de développement.

C'est dans ce cadre que l'Etat a fourni d'énormes efforts pour augmenter la part des

investissements dans le volume global du budget national, surtout pour les secteurs

prioritaires. Cette part des investissements a évolué comme suit ; de 50,5%, 49,1% et 73%

respectivement en 2002, 2003 et 2004 les investissements ont représenté 74,1% du budget

global en 2005 comme indiquer dans le tableau ci après :

Tableau 1: Part du budget d'investissement dans le budget national (en%)

Années 2002 2003 2004 2005

Part des investissements 50,5 49,1 73,0 74,1

Source : Cadrage macro-économique, Année : 2005

Mais ces efforts en faveur des dépenses d'investissement ne peuvent produire d'effets s'ils ne

sont accompagnés d'une gestion saine et efficace des ressources allouées ; d'où la nécessité

impérieuse de mettre en place un système performant de suivi de l'exécution des dépenses

publiques, surtout dans le contexte guinéen marqué par une pauvreté croissante.

C'est à cet effet que le Gouvernement guinéen a adopté en 2004 un programme de relance

économique qui a entraîné d'importants changements dans les procédures d'exécution et dans

le suivi des dépenses d'investissement.

Si la Direction Nationale de la Dette et des Investissement (DNDIP) était administrateur de

crédit du volet investissement du budget national de développement(BND), cette fonction a

été confiée aux ministères techniques suivant les recommandations de la loi des finances de

l'exercice budgétaire 2006.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP i"me Promotion 2008 4

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

Quant aux crédits issus du financement extérieur (bailleurs et donateurs), leur décaissement se

fait suivant des procédures spécifiques, en général trois procédures sont appliquées :

la procédure d'exécution directe (DEX); qui ne passe pas par les structures de suivi de

l'exécution financière de l'Etat. Cette procédure permet aux bailleurs d'établir directement

des contrats d'exécution avec les entreprises, les ONG, les groupements et les associations

qui exécutent les différentes tranches de leurs programmes d'investissement. Si cette

procédure a l'avantage d'être rapide, elle a le défaut de ne pas tenir compte le plus souvent

des priorités de développement de l'Etat;

la procédure d'exécution par appui budgétaire, appelée Cadre de Dépenses à Moyen

Terme (CDMT) comme instrument de gestion et de suivi de l'exécution budgétaire a été

adoptée en 1997 en Guinée. L'enjeu de ce mécanisme de rationalisation des dépenses était

de prioriser les allocations de ressources au niveau sectoriel et à l'intérieur des secteurs, et

de mettre en place un système de prestation de services publics fondé sur l'obtention de

résultats. Sept secteurs dits secteurs prioritaires (Education, santé, infrastructures

routières, développement rural, justice, urbanisme et habitats, et affaires sociales), ont été

ciblés par le gouvernement Guinéen pour la mise en œuvre de cette procédure CDMT. Si

l'approche CDMT a permis aux secteurs prioritaires, de prendre en compte le lien entre

l'allocation budgétaire et les objectifs à atteindre, sa mise en œuvre dans les départements

concernés s'est heurtée à des difficultés qui ont réduit considérablement son efficacité.

Ces difficultés sont principalement :

• Au niveau interne: la faible maitrise de l'approche CDMT par les services concernés.

• Au plan externe : la dégradation de la situation des finances publiques (accumulation

d'arriérés de paiement, modicité des appuis budgétaires extérieurs, des dépenses

extrabudgétaires ), et la lenteur de la déconcentration budgétaire ont affecté

négativement l'allocation des ressources aux secteurs prioritaires.

Ce système permet aux bailleurs de domicilier les fonds au Trésor public, bien que destinés à

des dépenses spécifiques. Cette forme d'exécution financière obéit aux règles et procédures en

vigueur dans le pays ;

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 5

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

la procédure d'exécution nationale (NEX), par cette procédure, l'Etat exerce un

suivi régulier des dépenses d'investissement à travers ses structures techniques

(direction nationale de la planification, la direction nationale de la dette et des

investissements publics etc.) chargées de la planification, de la programmation, de

l'évaluation et contrôle, du suivi de l'exécution financière.

Il est à noter qu'en plus des financements alloués par les partenaires au développement, l'Etat

Guinéen dans son budget de développement prévoit chaque année des fonds au titre de la

contribution nationale aux budgets des projets d'investissement publics.

La Direction Nationale de la Dette et des Investissements Publics au sein de laquelle nous

évoluons administrativement est fortement impliquée dans le processus de suivi de

1' exécution financière des fonds du volet investissement public du budget national. Mais

force est de reconnaître que les résultats obtenus avec ce dispositif ne sont pas satisfaisants au

vu du niveau de décaissement des projets et programmes de développement.

De 2004 à 2007 l'enveloppe globale des financements accordés par la Banque Africaine de

Développement (BAD) aux projets et programmes de la Guinée s'élevait à 90,2 millions

d'unités de compte; de cette allocation financière il n'a été décaissé que 40,9 millions

d'unités de compte, soit un taux d'absorption de 42,5%, ce qui est très faible. Aucun projet

n'a à ce jour pu échapper à ce problème de faiblesse du taux d'absorption des crédits; d'où la

nécessité impérieuse de se référer à des modalités de gestion et d'encadrement des projets et

programmes capables d'aider les autorités à régler ce gros problème d'absorption.

C'est pour cette raison que nous avons décidé de mener cette étude sur « la contribution à

l'amélioration du dispositif de suivi de l'exécution financière des dépenses d'investissements

publics de la Guinée« cas de la DNDIP » en vue de leur proposer une démarche qui leur

permettrait de rehausser le niveau d'absorption des crédits et la qualité de mise en œuvre des

projets et programmes.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 6

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée « cas de la DNDIP »

La démarche consistera à faire une revue du processus de mise en place d'un dispositif de

suivi de l'exécution financière performant ainsi qu'une analyse approfondie des dispositifs de

suivi en vigueur au Sénégal et en Guinée en vue d'en tirer des conclusions et formuler des

recommandations dans le but d'améliorer le dispositif de la DNDIP, 'objet de la présente

étude.

2 PRESENTATION DE L'ETUDE

Elle comprend l'objet, les objectifs l'intérêt, délimitation du champ, la démarche et le plan de l'étude.

2. 1 Objet de 1 'étude

L'objet de cette étude est d'analyser les dispositifs de suivi de l'exécution financière en

vigueur à la cellule d'appui à la mise en œuvre des projets et programmes (CAP) au Sénégal

et à la Direction Nationale des investissements Publics(DNDIP) de la Guinée en vue de

formuler des recommandations qui serviront à améliorer nos outils et méthodes de travail. La

prise en compte des conclusions de cette étude permettra non seulement d'améliorer le niveau

de décaissement des projets et programmes financés par les partenaires au développement

mais aussi une gestion saine des ressources du budget national.par un plus grand respect des

règles et procédures en vigueur.

2.2 Objectifs de l'étude

L'objectif principal de l'étude est de mettre en pratique les outils théoriques de suivi de

l'exécution financière des projets en se basant sur les cas concrets de la CAP et de la DNDIP.

Les résultats de cette étude, les difficultés rencontrées pour sa réalisation et les

recommandations qui en découlent pourront constituer des références pour aider à la prise de

décision.

La particularité de cette étude est quelle porte sur une structure administrative dont le rôle est

le suivi de l'exécution financière, la programmation budgétaire, et l'appui-conseil des projets

et programmes.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 7

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

2.3 Intérêt de l'étude

La réalisation de l'étude de suivi de l'exécution financière présent un intérêt pour:

2.3.1 L'Etat Guinéen

Cette étude vient contribuer à la politique de développement mise en place par l'Etat qui

repose d'une part sur la lutte contre la corruption et d'autre part sur l'utilisation rationnelle

des ressources financières mises à la disposition des projets et programmes dans le cadre de la

lutte contre la pauvreté qui constitue de nos jours la priorité des pays en voie de

développement.

2.3.2 Le CESAG

L'étude vient renforcer la mission de culture d'excellence en matière de formation

professionnelle du CESAG. Elle assure également la diversification de sa banque de données

et ouvre de nouveaux champs de recherches en suivi de l'exécution financière de projets.

2.3.3 Le stagiaire

Au plan professionnel, elle nous permettra de mettre en pratique les connaissances acquises

au cours de notre formation en DESS/ Gestion des projets au Centre Africain d'Etudes

Supérieures en Gestion(CESAG) notamment en matière de suivi de l'exécution financière des

projets. Il s'agira au cours de cette étude de « faire une analyse approfondie du dispositif de

suivi de l'exécution financière déjà opérationnelle à la DNDIP et de formuler des

recommandations dans le sens de son perfectionnement ». Ce mémoire contribuera à

approfondir les enseignements suivis et surtout à une maîtrise de la démarche et des outils de

SUIVI.

2.3.4 Le lecteur

L'exploitation de ce mémoire permettra d'enrichir le capital de connaissance du lecteur à

travers la démarche de suivi et les outils d'analyse de projet.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7i:me Promotion 2008 8

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

2.4 Délimitation du champ de l'étude

Notre étude portera sur 1 'analyse du dispositif de suivi de l'exécution financière à la DDI du

Sénégal à travers la CAP et celui en vigueur à la DNDIP de la République de Guinée en vue

de fonnuler des recommandations. Elle ne prétend pas proposer un nouveau dispositif qui

relève de la compétence de tous les acteurs des projets et programmes, les partenaires au

développement et les décideurs de l'administration publique.

2.5 Démarche de l'étude

La démarche adoptée dans la réalisation de cette recherche repose sur les points suivants :

une revue documentaire en vue de définir les concepts et de cerner la démarche d'une

étude de suivi de 1 'exécution financière. Elle nous a conduit également à la

bibliothèque du CESAG, à la DDI et à la CAP où nous avons été bien imprégnés des

problématiques du suivi de 1 'exécution financière ;

des entretiens avec le personnel de la DDI et de la CAP ;

l'élaboration du guide d'entretien;

la collecte des données ;

l'analyse des données collectées;

la fonnulation des recommandations.

2.6 Plan de l'étude

En plus de l'introduction qui décrit le contexte économique général du pays, nous

procéderons à la définition de la problématique centrale de l'étude ainsi qu'à sa présentation.

Notre démarche s'articulera ainsi autour de trois grandes parties :

une première partie intitulée cadre théorique et contextuel de l'étude; traitera dans

un premier chapitre le cadre théorique des projets grâce à une revue documentaire,

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 9

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

puis décrira dans un deuxième chapitre le contexte et la justification de l'étude et

abordera dans un chapitre trois le modèle d'analyse ;

la deuxième partie portera sur le processus d'élaboration d'un dispositif de suivi de

l'exécution financière performant: cas de la CAP (DDI) Sénégal et DNDIP de la

Guinée et la présentation des résultats de la recherche ;

la troisième partie tirera les enseignements issus des précédentes parties, formulera

des recommandations et se terminera par une conclusion générale.

TOURE Mamoudou, CESAG/JSMEO, DESS-GP 7éme Promotion 2008 10

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

CADRE THEORIQUE ET CONTEXTE DE L'ETUDE

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7eme Promotion 2008 11

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

PARTIE I : CADRE THEORIQUE ET CONTEXTUEL DE L'ETUDE

Cette partie s'articule autour de deux (2) chapitres. Le premier chapitre traite du cadre

conceptuel de projet et le second chapitre du contexte de l'étude.

CHAPITRE I: CADRE CONCEPTUEL DE PROJET

Pour comprendre le rôle que peut jouer le dispositif de suivi de 1 'exécution financière pendant

les phases de mise en œuvre et de la clôture du projet, il est souhaitable de rappeler les

notions de projet, les principales phases du cycle de vie d'un projet et situer le suivi

évaluation dans le cycle.

3 Concepts clés Nous allons décliné dans cette partie les concepts clés se rapportant à notre étude.

3. 1 Définition de la notion de projet

Plusieurs définitions ont été données pour expliquer le terme « projet » par les différents

auteurs. Dans la littérature générale comme dans le Larousse, le mot projet est vu comme une

simple intension, une aspiration. En entreprise, il prend une tout autre envergure il a un

caractère concret une finalité : il est élaboré et mis en œuvre pour répondre à une demande ou

des besoins exprimés ou potentiels. Il est nécessaire pour cela de fixer des objectifs précis et

cohérents.

Pour les besoins de notre étude, nous retiendront qu' «Un projet est un ensemble d'activités

interdépendantes menant à la livraison d'un produit ou d'un service clairement identifié

et généralement dans un contexte de temps et de ressources limités »3

3 Source: Ahmadou Traoré :codex Conception de projets, DESS-GP im• Promotion 2008

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 12

Contribution à 1 'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP >>

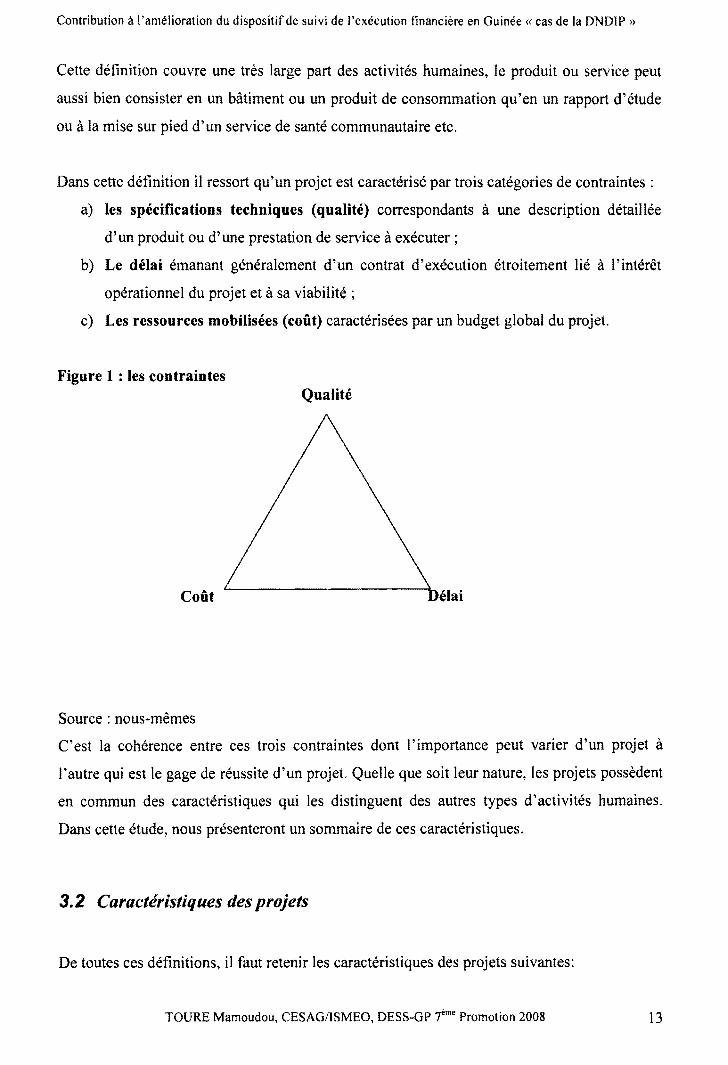

Cette définition couvre une très large part des activités humaines, le produit ou service peut

aussi bien consister en un bâtiment ou un produit de consommation qu'en un rapport d'étude

ou à la mise sur pied d'un service de santé communautaire etc.

Dans cette définition il ressort qu'un projet est caractérisé par trois catégories de contraintes :

a) les spécifications techniques (qualité) correspondants à une description détaillée

d'un produit ou d'une prestation de service à exécuter ;

b) Le délai émanant généralement d'un contrat d'exécution étroitement lié à l'intérêt

opérationnel du projet et à sa viabilité ;

c) Les ressources mobilisées (coût) caractérisées par un budget global du projet.

Figure 1 : les contraintes Qualité

Coût

Source : nous-mêmes

C'est la cohérence entre ces trois contraintes dont l'importance peut varier d'un projet à

l'autre qui est le gage de réussite d'un projet. Quelle que soit leur nature, les projets possèdent

en commun des caractéristiques qui les distinguent des autres types d'activités humaines.

Dans cette étude, nous présenteront un sommaire de ces caractéristiques.

3.2 Caractéristiques des projets

De toutes ces définitions, il faut retenir les caractéristiques des projets suivantes:

TOURE Mamoudou, CESAG/ISMEO, DESS-GP im• Promotion 2008 13

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

a- assujettissement à des contraintes de coûts, de délai et de qualité ;

b- implication de nombreux intervenants : dans un projet, la présence de toutes les parties

prenantes est importante (clients, fournisseurs, bailleurs de fonds, l'équipe, .... );

c- atteinte des objectifs : un projet est en principe la résolution d'un problème économique ou

social;

d- durée limitée {cycle de vie dynamique) :un projet est par nature borné dans le temps.

3.3 Typologie des projets

Les projets peuvent être classés, selon leur spécificité et sur la base de différents critères :

3.3.1 Critère de finalité du projet

a) Projets productifs : dont l'objet est de fournir un bien ou service marchand, destiné à la

commercialisation

b) Projets non directement productifs: projets à but non lucratif, leur objet est fournir un

bien ou service non marchand et dont on attend un rendement dans le long terme (les projets

d'infrastructures, d'éducation, de santé etc.).

3.3.2 Critère par catégorie d'initiateur

Par ce critère, on peut classer les projets en :

Projet privé : sont des projets initiés par des promoteurs privés en général à but lucratif

Projet public : sont des projets initiés par l'Etat ou les collectivités publiques

Projet ONG :Comme sont nom l'indique, sont des projets initiés par les ONG nationales ou

internationales

3.3.3 Par articulation avec les autres projets

Par ce critère on peut distinguer deux catégories de projets : Les projets compatibles et les

projets non compatibles ;

les projets techniquement compatibles sont des projets réalisables simultanément à

condition que les moyens soient disponibles. Parmi les projets compatibles on

distingue:

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ëme Promotion 2008 14

Contribution à 1 'amélioration du dispositif de suivi de l'exécution financière en Guinée « cas de la DNDIP >>

les projets compatibles dépendants qui doivent être réalisés simultanément. On les

appelle aussi grappe de projet.

les projets compatibles indépendants qui peuvent êtres réalisés simultanément ou

séparément. On parle alors de portefeuille de projet

Les projets incompatibles : sont des projets qui ne peuvent êtres cumulés, c'est-à-dire

réalisés en même temps ou conjointement. La réalisation de l'un intervient

nécessairement après la clôture de l'autre.

3.3.4 Selon la taille

- Méga projets

- Macro projets et

- Micro réalisations (projets)

3.3.5 Par domaine d'activités

On distingue : les projets industriels, de développement rural, de santé etc.

Il est important de souligner que les activités d'un projet sont normalement entreprises dans

un délai déterminé et sont non répétitives; elles peuvent être à cycle court, moyen et long

terme.

4 Les différentes phases du cycle de vie d'un projet

Plusieurs auteurs ont proposé des nomenclatures différentes pour définir le cycle de vie du

projet. Il ressort des différentes visions relatives aux phases du cycle de vie que la trajectoire

suivie par les projets est étroitement liée à la nature de ceux-ci. En d'autres termes il n'existe

pas une démarche universelle applicable à tous les types de projet. Néanmoins on peu

distinguer six(6) étapes principales dans un projet tel que celui que nous étudions :

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 15

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

4.1 Identification

Elle consiste à choisir parmi les projets ou programmes consignés dans un plan de

développement celui qui présente un caractère prioritaire. Ces idées doivent être à priori

réalisables. Le choix est basé sur des analyses macroéconomiques (se faire une idée sur les

éléments nationaux et mondiaux de conjoncture économique) et sectorielle (analyse des

besoins et de la demande effective, analyse de la structure, du comportement et de la

performance du secteur dans lequel va s'insérer le projet. Durant cette phase, il s'agira aussi

d'identifier les groupes cibles à qui iront les avantages et coûts, de ce faire, une idée sur les

appuis et partenaires potentiels et de l'ordre de grandeur du coût et des recettes.

4. 2 La préparation

Cette étape consiste en un ensemble d'analyses permettant de justifier la faisabilité technique,

financière, économique et sociale du projet d'une part et de montrer, étant données les

circonstances, que le projet constitue la meilleure solution au problème que l'on cherche à

résoudre après l'analyse de toutes les variantes d'autre part. Elle permet d'anticiper les

problèmes éventuels et de concevoir les solutions à y apporter. Il importe, durant cette phase

d'obtenir l'adhésion des intervenants et de s'assurer qu'il ya entente entre les divers

participants sur les objectifs.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 16

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée<< cas de la DNDIP »

4.3 L'appréciation (évaluation ex ante)

Cette phase est une étape critique au mveau de la planification, c'est à ce niveau que

l'analyste et plus tard les décideurs doivent émettre un jugement qualitatif sur les objectifs

d'un projet et sur la viabilité même de celui-ci. Généralement dévolue aux organismes de

financements, cette phase est complètement dépendante de la qualité des travaux effectués au

cours des étapes précédentes. En effet l'évaluation consiste à passer en revue toutes les études

de la phase de préparation (technique, sociale, institutionnelle, économique, financière), à

émettre un jugement sur chacune d'elles selon des critères préétablis et à en déduire un

jugement global du projet. C'est ce jugement qui aide le bailleur de fonds à la décision de

retarder, d'accordes ou d'abandonner un projet.

4.4 Sélection/négociation/approbation

Le décideur sur la base de l'évaluation ex-ante, peut choisir le projet ou une variant du projet,

il peut refuser ou demander des études complémentaires.

Si le projet est sélectionné, s'ouvre une phase de négociation qui au cas où elle est favorable

aboutit à la signature d'une convention de financement. Il est important a ce que le personnel

qui a prépare le projet y soit associé et de bien préparer cette étape pour assurer l'approbation.

4. 5 La réalisation

Cette phase correspond à la mise en œuvre des moyens prévus dans la convention de

financement en vue d'atteindre les résultats escomptés et l'objectif spécifique du projet. Elle

comprend donc la confection des plans d'exécution et la rédaction des rapports de suivi. La

mise en œuvre incombe à l'organe d'exécution du projet, le bailleur n'intervient que pour

superviser le déroulement des opérations.

La réalisation d'un projet se fait sous les formes suivantes :

mise en œuvre

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7éme Promotion 2008 17

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP »

la réalisation de la phase d'investissement

la réalisation de la phase de production

le contrôle et rééquilibrage

4.5.1 La mise en œuvre

Avant de commencer le projet on doit refaire le concept du projet pour qu'il soit conforme

aux résultats de la négociation de l'étape précédente.

La phase mise en œuvre du projet consiste à faire la mobilisation des ressources qui seront

utilisées, les amenées à un niveau adéquat de qualité et de créer les prés conditions qui ont

déjà été identifiées pour que ces mêmes ressources soient utilisées efficacement. En fait c'est

la période pendant laquelle on formalise l'engagement des intervenants en même temps que

l'on obtient des ressources nécessaires.

C'est alors que le plan d'opérations se transforme en activités où on met en place tout le

système administratif interne ainsi que les liens avec les fournisseurs de produits et de

services. Si le projet a été mal apprécié, des problèmes existeront dans cette phase et la mise

en route se fera difficilement.

4.5.2 La réalisation de la phase d'investissement

La plupart des projets comportent une phase d'investissement avant qu'ils puissent produire

ce pourquoi ils ont été conçus. Il n'est pas certain que le même personnel et le même système

administratif soit valable pour la phase de production tout dépend de chaque cas particulier. Si

les coûts on été mal appréciés ou si la mise en œuvre prend trop de temps par rapport à ce qui

a été prévu, il ya danger de mettre en péril toute la viabilité financière du projet.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 18

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDlP >>

4.5.3 La réalisation de la phase de production

On met en place les liens avec les acheteurs et le système de production ; ce dernier exige

habituellement une montée en cadence graduelle.

Dans cette phase une attention particulière doit être accordée au système administratif interne

afin de le corriger au plus tôt s'il s'avère inadéquat pour aider à une gestion efficace des

ressources. On doit aussi continuer à maintenir les liens avec ceux qui ont comme objectif de

voir le projet réussir afin que les conditions favorables de réussites soient maintenues.

4.5.4 Les périodes de contrôle et de rééquilibrage

A intervalles réguliers, le projet doit être contrôlé à l'aide du système qui a été mis en place;

le contrôle peut s'exercer par le chef de projet seulement ou par l'instance à laquelle se

rapporte le chef de projet : Ce la dépend ici encore des particularités du projet. Ceci exige un

système d'information adéquat et un système pré établi pour régler les problèmes. Si ceux-ci

s'avèrent inopérants, on doit les modifier au plus tôt si non le projet risque de déraper.

4.5.5 Evaluation terminale (ex-post)

Cette phase a pour objectif de vérifier l'efficacité dans l'atteinte des objectifs du projet et

l'efficience dans l'utilisation des ressources. L'analyse des résultats obtenus permet par

ailleurs de formuler des recommandations pour 1 'orientation future de projets similaires. Il

faut faire la différence entre l'évaluation terminale qui intervient six à douze mois après la

phase de réalisation et l'évaluation rétrospective intervenant 3 à 5 années après.

5 Suivi, évaluation et contrôle

Le projet est un lieu de tension par ce que le temps et les autres ressources y sont ajustés au

plus près de ce qui est strictement nécessaire. Il s'agit d'un cadre de rationalisation par

excellence. Ici plus qu'ailleurs, les réalisations projetées sont assorties de servitudes de

gestion bien connues, qu'on peut résumer dans le diptyque résultats-coûts. C'est précisément

la nécessité de ne manquer aucune de ces destinations qui impose le suivi, le contrôle et

l'évaluation comme instruments privilégiés de sécurisation de la mise en œuvre du projet.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 19

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

La gestion des projets est de, plus en plus axée sur les résultats. Les partenaires au

développement, les gouvernements et les bénéficiaires veulent voir les effets qu'engendrent

les projets dans leurs zones d'exécution. Le suivi, contrôle et évaluation se présentent

aujourd'hui comme un outil nécessaire dans l'atteinte de la performance des projets au service

des différents acteurs

5.1 Le suivi

Parmi plusieurs définitions du suivi on peut retenir les suivantes :

a) c'est la collecte, l'analyse et l'utilisation systématique et continue d'informations au

service de la gestion et de la prise de décision ;

b) le suivi se définit comme étant l'observation et l'examen périodique de l'ensemble

des composantes 1 volets programmés dans le cadre d'un projet;

c) c'est un processus continu ou périodique de collecte des informations sur l'utilisation

des moyens mis en œuvre et du niveau d'avancement de l'exécution des activités;

d) le suivi consiste à fournir et à utiliser des informations permettant à la direction d'un

projet de juger de l'évolution de l'exécution et de prendre à temps les décisions qui

s'imposent selon le programme prévu ;

e) le suivi est l'examen et l'observation continue ou périodiques exercées par la direction

à chaque niveau de la hiérarchie d'un projet afin de s'assurer que les livraisons

d'intrants, le calendrier des travaux, les produits et les autres actions nécessaires se

poursuivent conformément au plan ;

Le suivi fait donc partie du système d'information en matière de gestion d'un projet et

constitue une activité interne. Le suivi doit être assuré par ceux qui, à tous les niveaux de la

gestion, ont à charge l'exécution d'un projet ou d'un programme.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 20

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

Suivi, monitoring

Le terme anglais de «monotoring» a un sens de contrôle dans une optique de gestion surtout.

Il s'agit plus de gérer un système de clignotants que de rectifier le tir ou de changer de cap.

« On going evaluation »

Le terme de «on going-evaluation» pour indiquer que l'analyse de la situation en cours peut

remettre en cause les objectifs originaux du projet. La terminologie française parlera

d'évaluation continue ou permanente.

Le terme français de suivi couvre à la fois le « monotoring » et le «on going evaluation», il

s'agit à la fois de la collecte et de l'analyse de l'information pour la gestion au jour le jour et

pour la réorientation éventuelle des objectifs du projet.

Par suivi, on entend donc la fonction de veille permanente qui accompagne le projet sur

l'ensemble de son cycle de vie, et qui a vocation à repérer et diagnostiquer les écarts en plus

ou moins par rapport aux normes projetées.

Enfin, le suivi est un moyen de gestion : toute information doit stimuler une réflexion de la

part des acteurs de 1' action.

Elle permet des corrections et des adaptations au cours de la réalisation de l'activité en se

référant toujours à la planification initiale.

Si le suivi peut concerner tous les éléments du projet, ils se focalisent en général sur les deux

grands types de contraintes qui encadrent le cycle de vie du projet :

• la réalisation des objectifs ;

• la consommation des ressources (y compris la ressource temps)

Le suivi s'appuie sur des instruments spécifiques qui permettent à des moments réguliers de

vérifier les écarts par rapport aux normes projetées. Les indicateurs sont ces instruments. Ils

peuvent être quantitatifs ou qualitatifs quoi que l'exigence souvent grande, de les

constituer « mesurables >> tende à conférer la primauté au quantitatif sur le qualitatif. Une

batterie d'indicateurs cohérents les uns avec les autres constitue un «Tableau de bord » et

permet à tout moment d'afficher les performances du projet. Il s'intègre au projet dans sa

phase de conception.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 21

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP ii

On peut alors définir le suivi comme « un processus de collecte et de traitement

d'informations. C'est une activité interne à l'exécution d'une action. Le suivi est une

démarche de gestion et de connaissance approfondie, évolutive et critique de l'action en

cours de réalisation.»4

5.1.1 Le but du suivi

Est d'assurer une mise en œuvre effective et efficace du projet en fournissant à tous les

niveaux de la direction du projet des informations remontantes qui permettront aux

responsables du projet d'améliorer les plans d'opérations et de faire au besoin le nécessaire

pour remédier aux insuffisances et aux contraintes qui se présentent dans l'exécution de

chaque élément ou de l'ensemble du projet.

5.1.2 L'importance du suivi

Le suivi permet, à travers la collecte, le traitement et l'analyse des informations, de savoir si

les activités se déroulent conformément :

)> Aux prévisions :

Les activités du projet sont- elles exécutées comme prévue en quantité et en qualité?

Les comités villageois qui doivent être mis en place le sont ils conformément à la stratégie

définie?

)> Aux normes techniques établies :

Les intrants prévus pour la réalisation des activités sont ils utilisés conformément aux normes

pour garantir la qualité des réalisations ? Respecte-t-on les normes ?

Selon le contexte, on parlera de suivi de la gestion, des résultats ou performances, effets, des

facteurs externes ou de conjoncture.

4 : Ahmadou Traoré : codex Suiviévaluation de projets, DESS-GP 7eme Promotion 2008

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 22

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

5.1.2.1 Le suivi de la gestion

Ce suivi doit permettre à chaque niveau de la hiérarchie, la réorganisation des moyens

disponibles afin de garantir le bon déroulement et d'éviter les gaspillages. Il comprend:

• des échéanciers de réalisation (calendrier, PERTE, etc.);

• un système de comptabilité clair (de préférence de comptabilité analytique par

opération) ;

• des tableaux ou fiches d'information permettant de suivre, l'obtention et l'utilisation des

moyens en personnel et matériel du projet ;

• la réalisation des activités (nombre de séances de vulgarisation effectuées, loguer des

tuyaux de drainage posés etc.) ;

5.1.2.2 Le suivi des résultats

Signifie qu'il faut surveiller les progrès réalisés vers le but à atteindre, comme par exemple

une réduction du taux de prévalence du paludisme dans la région ou encore l'accès plus

régulier des femmes enceinte aux moustiquaires imprégnées.

Le suivi de la performance vise plus particulièrement à surveiller les tendances des résultats

sur un certain temps et pour un certain groupe et certaines zones. Il vise aussi à collecter des

informations qui permettent d'étudier les facteurs qui déterminaient ces résultats, et à donner

aux décideurs des informations en retour sur l'efficacité des mesures prises.

En somme, le suivi des résultats est un support de pilotage du projet se traduisant par une

activité soutenue, permanente de collecte de données et d'informations ; c'est aussi un

système de traitement de données et de diffusion de l'information.

5.1.2.3 Le suivi des effets

Permet de réorienter les activités mises en œuvre en fonction des compétences importantes

non prévues à l'origine e que le projet pourrait déclencher. Ces conséquences peuvent être de

trois ordres:

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7"me Promotion 2008 23

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

• conséquences sociales (niveau nutritionnel, mouvements démographiques, génération

d'activités génératrices de revenues etc.);

• conséquences sur 1 'environnement. ;

• conséquences économiques et politiques (redistribution des revenus etc.) ;

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 24

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP ))

5.1.2.4 Le suivi des facteurs externes ou de conjonctures

Est un appui à la gestion des moyens. Il permet de réajuster le projet en fonction des

contraintes externes et comprend généralement des tableaux d'information permettant de

suivre les fluctuations conjoncturelles (prix, marché, monnaie etc.) et les facteurs

économiques externes (crédit, recherche, etc.)

5.2 Evaluation

Par définition, l'évaluation est une opération qm vise à déterminer systématiquement et

objectivement la pertinence, l'efficacité, l'effet et l'impact des activités au regard de leurs

objectifs. C'est un processus d'organisation qui vise à améliorer les activités en cours et à

aider la direction dans ses activités futures de planification, de programmation et de prise de

décisions.

Opération limitée dans le temps qui vise à apprécier de manière systématique et objective la

pertinence, la performance et le succès (ou leu absence) de programmes et projets en cours ou

achevés.

L'évaluation est entreprise de manière sélective pour répondre à des questions spécifiques

qui guideront les décideurs et /ou les administrateurs du programme, et pour fournir des

informations qui détermineront si les théories et hypothèses de départ utilisées dans

l'élaboration des programmes étaient valident, ce qui a donné ou n'a pas donné de résultats et

pourquoi.

L'évaluation vise habituellement à déterminer la pertinence, l'efficacité, l'efficience, l'impact

et la durabilité d'un programme ou projet.

En la considérant dans les programmes de développement rural qui ont pour vocation de

combattre et faire reculer la pauvreté, on peut dire qu'elle a pour but d'évaluer les effets

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7éme Promotion 2008 25

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

(avantages ou désavantages, c'est-à-dire les objectifs immédiats) et l'impact (objectifs à long

terme) sur les bénéficiaires.

II s'agit donc à ce stade de déterminer qui ou quel a bénéficié de l'activité (ou a été

désavantagé par elle) dans quelle proportion (par rapport à la situation existante auparavant),

de quelle façon (directe ou indirecte) et pourquoi (c'est-à-dire établir autant que possible les

relations de cause à effet entre les activités et leur résultat).

En somme, évaluer revient fondamentalement à porter un jugement de valeur sur

l'intervention ou sur n'importe laquelle de ses composantes dans le but d'aider à la prise de

décision. Ce jugement peut résulter de 1' application de critères et de normes (évaluation

normative) où on cherche à apprécier chacune des composantes de l'intervention par rapport

aux normes et critères établis. Ce critère peut aussi s'élaborer à partir d'une démarche

scientifique (recherche évaluative). A partir de cette recherche scientifique on cherche à

examiner les relations qui existent entre les différentes composantes d'une intervention.

L'évaluation se differentie donc du suivi, cependant, elle tend à embrasser l'ensemble des

composantes du projet et montre à cet effet une dimension intégrative qui la distingue du

contrôle. Si le contrôle peut porter sur un nombre important de contenus, il n'a pas

fondamentalement pour objet de les relier. L'évaluation elle, met en perspective les

cohérences globales du projet, travaille sur ses dynamismes significatifs.

Elle va au delà des indicateurs, pour permettre de construire une opinion opérationnelle sur

les processus, les acteurs et le milieu.

De façon générale, l'évaluation permet :

• de tirer des enseignements sur les raisons et les facteurs explicatifs de l'atteinte ou du non

atteint des objectifs d'une action ou d'un projet;

• d'apprécier les retombées sur divers plans (économique, social, environnemental,

institutionnel...) ;

• de prendre des décisions sur la suite à donner à l'action ou au projet du point de vue de

l'orientation, de la stratégie d'intervention, etc.;

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 26

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

Comme le contrôle, l'évaluation sert le suivi, soit en contribuant à données des contenus de

performance à ses indicateurs (évaluation à mi-parcours), soit en le sanctionnant (évaluation

de fin de cycle).

5.3 Le contrôle

Contrairement au suivi, le contrôle est une investigation généralement ponctuelle, portant sur

une ou plusieurs opérations, un ou plusieurs segments du projet, et attacher à la vérification

des normes et procédures. Si un contrôle statutaire récurent est inséré dans 1 'organisation du

projet, il rentre dans le concept global de suivi. Comme le suivi, le contrôle aussi s'appuie sur

des indicateurs.

5.4 Le suivi évaluation

La notion de suivi-évaluation traduit un système intégré faisant jouer la complémentarité de

l'information périodique générée par le suivi et l'évaluation dans le cadre du pilotage, de la

gestion, du contrôle et de la coordination des actions ou projets de développement. C'est une

courroie de transmission d'informations entre les différents acteurs de développement qui

permet de prendre des décisions. De ce point de vue, le suivi et l'évaluation, tout en étant

distincts, restent intimement liés.

En effet, les informations recueillies dans le cadre du suivi seront utiles au moment de

l'évaluation pour étayer les analyses.

Le système de suivi-évaluation peut être interne et/ou externe. Le suivi-évaluation interne est

réalisé par une structure interne au projet (ex: équipe d'animation) en collaboration avec les

partenaires techniques et les populations bénéficiaires. Le suivi-évaluation externe est exécuté

par les structures centrales et les bailleurs de fonds ou institutions de coopération.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 27

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

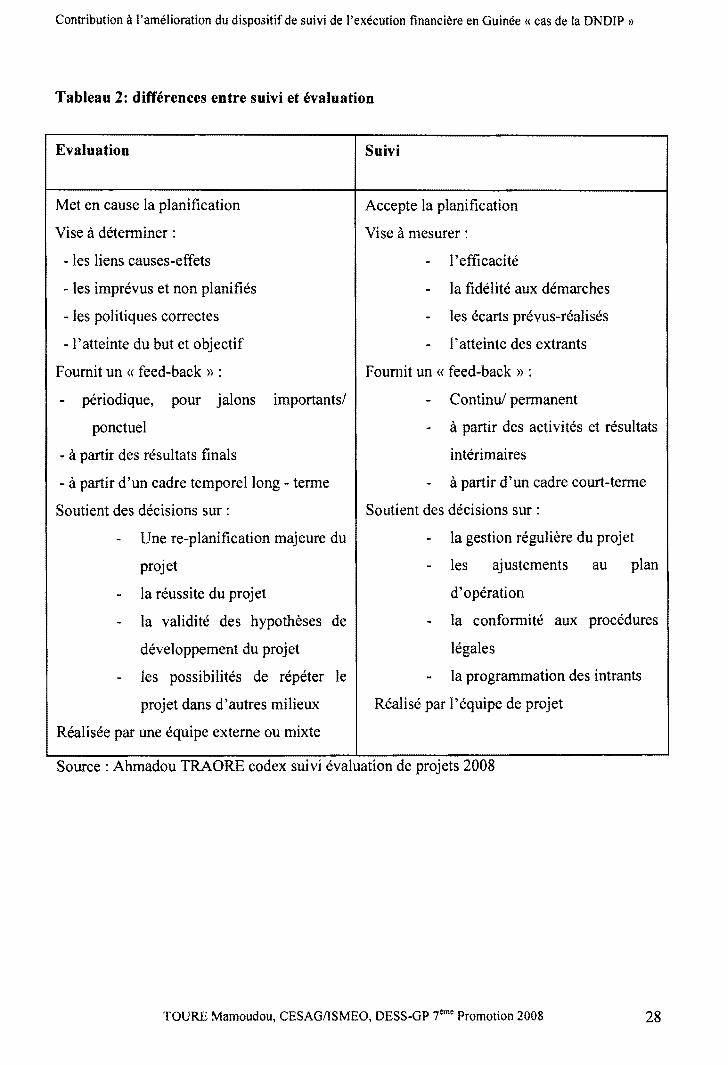

Tableau 2: différences entre suivi et évaluation

Evaluation

Met en cause la planification

Vise à déterminer :

- les liens causes-effets

- les imprévus et non planifiés

- les politiques correctes

-l'atteinte du but et objectif

Suivi

Accepte la planification

Vise à mesurer :

1 'efficacité

la fidélité aux démarches

les écarts prévus-réalisés

l'atteinte des extrants

Fournit un « feed-back » : Fournit un « feed-back » :

- périodique, pour jalons importants/ - Continu/ permanent

ponctuel - à partir des activités et résultats

- à partir des résultats finals

-à partir d'un cadre temporel long- terme

Soutient des décisions sur :

- Une re-planification majeure du

projet

- la réussite du projet

- la validité des hypothèses de

développement du projet

- les possibilités de répéter le

projet dans d'autres milieux

Réalisée par une équipe externe ou mixte

intérimaires

- à partir d'un cadre court-terme

Soutient des décisions sur :

- la gestion régulière du projet

- les ajustements au plan

d'opération

la conformité aux procédures

légales

- la programmation des intrants

Réalisé par l'équipe de projet

Source : Ahmadou TRAORE codex suivi évaluation de proJets 2008

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 28

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

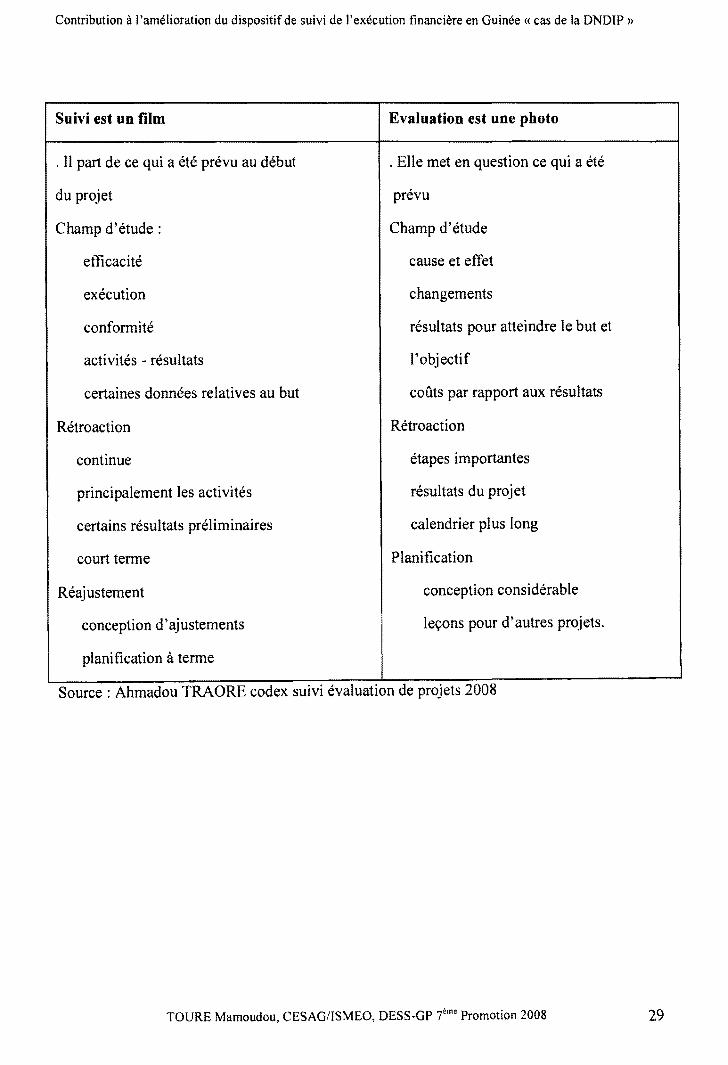

Suivi est un film Evaluation est une photo

. Il part de ce qui a été prévu au début . Elle met en question ce qui a été

du projet prévu

Champ d'étude: Champ d'étude

efficacité cause et effet

exécution changements

conformité résultats pour atteindre le but et

activités - résultats l'objectif

certaines données relatives au but coûts par rapport aux résultats

Rétroaction Rétroaction

continue étapes importantes

principalement les activités résultats du projet

certains résultats préliminaires calendrier plus long

court terme Planification

Réajustement conception considérable

conception d'ajustements leçons pour d'autres projets.

planification à terme

Source : Ahmadou TRAORE codex suivi évaluation de projets 2008

TOURE Mamoudou, CESAGIISMEO, DESS·GP im• Promotion 2008 29

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

CHAPITRE II : CADRE CONTEXTUEL DE L'ETUDE

6 Contexte de l'étude

Le poids de la dette constitue un obstacle majeur à la croissance économique. La Guinée fait

face depuis plusieurs années à un endettement insoutenable qui pèse fortement sur son

développement économique et sa stratégie de lutte contre la pauvreté. Cet endettement se

traduit par un volume estimé à 101,1% du PIB en 2006 et un service de la dette extérieure qui

est passé de 166,7 millions de USD en 2003 à 208,7 millions USD en 2006, soit près de 19%

des recettes d'exportation et 45,5% des recettes budgétaires. (Source DSRP 2007-2010)5

Faute de ressources suffisantes pour honorer le service de la dette, la Guinée a connu au cours

des trois dernières années, notamment en 2004 et 2005, une série de suspensions des

décaissements de la part de nombreux partenaires au développement. La conséquence a été

que de nombreux projets et programmes de développement ont connu des difficultés au cours

de leur exécution financière.

L'économie Guinéenne est très vulnérable du fait de sa forte dépendance à l'égard de l'aide

extérieure qui comporte une proportion substantielle de prêts. Il est donc important de veiller

à la maîtrise du niveau d'endettement et à une utilisation optimale des ressources qui passe

nécessairement par la mise en place d'un dispositif de suivi de l'exécution financière

performant par le renforcement des capacités institutionnelles pour une meilleure absorption

des crédits.

Parallèlement, les ressources budgétaires dépendent fortement des produits miniers. Les

fluctuations des prix de ces produits influent négativement sur la capacité du pays à faire face

aux besoins de la population.

Depuis 2002, les résultats économiques n'ont cessé de se détériorer en Guinée pour atteindre

des niveaux incompatibles avec les espoirs d'une croissance économique souhaitée comme

l'indique le tableau des principaux indicateurs macroéconomiques ci-dessous :

5 Source: stratégie de réduction de la pauvreté 2007-2010

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 30

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

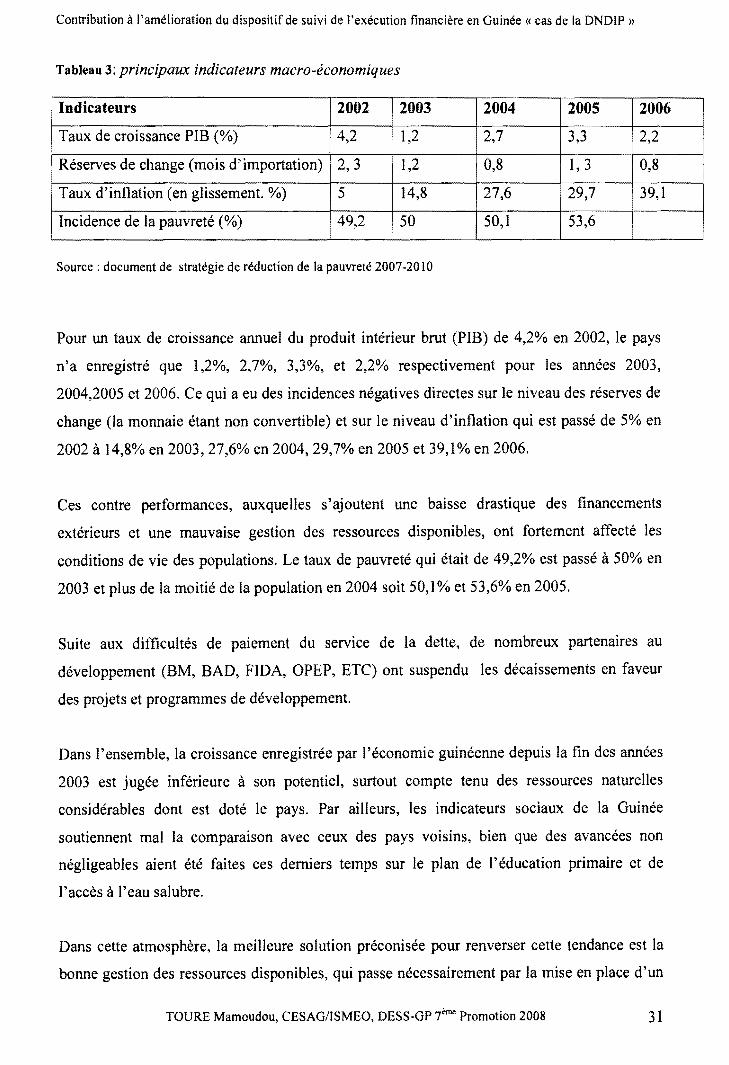

Tableau 3: principaux indicateurs macro-économiques

l Indicateurs 2002 2003 2004 2005 2006

Taux de croissance PIB (%) 4,2 1,2 2,7 3,3 2,2

Réserves de change (mois d'importation) 2, 3 1,2 0,8 1,3 0,8

Taux d'inflation (en glissement.%) 5 14,8 27,6 29,7 39,1

Incidence de la pauvreté(%) 49,2 50 50,1 53,6

Source : document de stratégie de réduction de la pauvreté 2007-20 l 0

Pour un taux de croissance annuel du produit intérieur brut (PIB) de 4,2% en 2002, le pays

n'a enregistré que 1,2%, 2,7%, 3,3%, et 2,2% respectivement pour les années 2003,

2004,2005 et 2006. Ce qui a eu des incidences négatives directes sur le niveau des réserves de

change (la monnaie étant non convertible) et sur le niveau d'inflation qui est passé de 5% en

2002 à 14,8% en 2003,27,6% en 2004,29,7% en 2005 et 39,1% en 2006.

Ces contre performances, auxquelles s'ajoutent une baisse drastique des financements

extérieurs et une mauvaise gestion des ressources disponibles, ont fortement affecté les

conditions de vie des populations. Le taux de pauvreté qui était de 49,2% est passé à 50% en

2003 et plus de la moitié de la population en 2004 soit 50,1% et 53,6% en 2005.

Suite aux difficultés de paiement du service de la dette, de nombreux partenaires au

développement (BM, BAD, FIDA, OPEP, ETC) ont suspendu les décaissements en faveur

des projets et programmes de développement.

Dans 1 'ensemble, la croissance enregistrée par 1 'économie guinéenne depuis la fin des années

2003 est jugée inférieure à son potentiel, surtout compte tenu des ressources naturelles

considérables dont est doté le pays. Par ailleurs, les indicateurs sociaux de la Guinée

soutiennent mal la comparaison avec ceux des pays voisins, bien que des avancées non

négligeables aient été faites ces derniers temps sur le plan de l'éducation primaire et de

l'accès à l'eau salubre.

Dans cette atmosphère, la meilleure solution préconisée pour renverser cette tendance est la

bonne gestion des ressources disponibles, qui passe nécessairement par la mise en place d'un

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 31

i

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

dispositif de suivi de l'exécution financière performant, capable d'indiquer en toute

transparence les niveaux d'utilisation des fonds.

7 Justification de l'étude

Les projets et programmes de développement sont de nos jours placés au cœur de tous les

processus de développement depuis les années soixante-dix jusqu'à maintenant, mais leur

succès reste pourtant mitigé. Les pouvoirs publics, les bailleurs de fonds et les bénéficiaires

sont de plus en plus impliqués dans la conception dans la mise en œuvre des projets et

programmes. Mais les projets en Guinée, à l'instar des autres pays en développement

souffrent de la rareté des ressources et de l'absence d'un dispositif de suivi de l'exécution

financière performant, ce qui ne favorise pas 1 'atteinte des objectifs fixés aux projets. Dans un

pays où tout est prioritaire, avec des ressources insuffisantes, les partenariats de

développement associant les bénéficiaires des projets, les ONG, le gouvernement et les

bailleurs de fonds doivent être évalués et suivis de façon continue afin que les corrections

nécessaires puissent être apportées aux projets au fur et à mesure de leur mise en œuvre. C'est

1 'objet du suivi de 1 'exécution financière.

Le plus difficile n'est pas l'obtention des financements et l'exécution des projets. Les

partenaires au développement accordent désormais une place de choix à l'obtention de

résultats. C'est pourquoi nous voudrions insister sur le bien fondé et la nécessité d'un

dispositif de suivi performant de nos projets et programmes.

Il donne aux gestionnaires des projets, les meilleurs moyens de tirer les leçons de leurs

expériences, d'améliorer les prestations de services, de planifier, d'affecter efficacement les

ressources, et de rendre compte aux principales parties prenantes en faisant état des résultats

obtenus.

La République de Guinée a élaboré plusieurs projets et programmes dans sa stratégie de

développement économique. Mais face à une exigence croissante d'amélioration du contenu

des projets et à l'importance accordée à la mesure de leurs résultats et effets tant par l'Etat,

les bénéficiaires que par les financeurs institutionnels, le suivi se présente aujourd'hui comme

un outil indispensable à la mise en œuvre des projets au service des différents acteurs.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 32

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP >>

Le suivi comme les programmes de développement, se situe dans un environnement constitué

à 90% de facteur humain, à 8% de pratiques, et à 2% de méthodes6 •

La multiplicité des situations ne permet pas d'avoir un schéma unique à proposer quels que

soient les contextes, il apparaît de par les expériences pratiques et celles partagées avec les

opérateurs des projets et programmes de développement qu'en terme de suivi tout ce qui

pourra être systématisé, le sera à partir des pratiques d'acteurs reliés à des structures.

En somme, le but visé par la présente étude est non pas de remettre en cause le dispositif déjà

existant, mais d'en faire le diagnostic critique à partir des connaissances théoriques, des

expériences pratiques, des résultats d'enquêtes et de la revue documentaire des dispositifs

performants, aux fins de formuler des propositions et recommandations concrètes aboutissant

à son l'amélioration.

6Source :F3A; Guide méthodologique :Le suivi d'un projet de développement. Septembre 2002, page 5

TOURE Mamoudou, CESAG/ISMEO, DESS-GP im• Promotion 2008 33

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

CHAPITRE III: ELABORATION DU MODELE D'ANALYSE

A la suite de l'étude détaillée du cadre théorique, et après avoir dégagé le contexte et la

justification de cette étude, nous allons décrire dans ce chapitre le modèle d'analyse que nous

avons élaboré pour le traitement des informations disponibles sur notre étude.

8 CONCEPTION D'UN MODELE D'ANALYSE

8.1 Question de recherche La question de recherche de notre étude est la suivante : comment mettre en place un

dispositif de suivi de 1 'exécution financière performant ?

8.2 Hypothèse de l'étude

Pour cette étude, nous partons de l'hypothèse selon laquelle, la performance d'un dispositif

de suivi de l'exécution financière dépend de deux éléments; la conception et la mise en

œuvre du dispositif:

Cette hypothèse peut être reproduite sous la formule suivante :

P = f(c, rn):

P = Performance

C = conception

rn = mise en œuvre

Dans cette étude, nous considérons 1 'hypothèse selon laquelle un système de suivi performant

de l'exécution financière des projets détermine à priori la rentabilité financière et économique

contribuant ainsi à l'atteinte des objectifs de réduction de la pauvreté en Guinée.

TOU RE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 34

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP »

8.3 Définition des variables de l'étude Dans la présente étude, nous avons appliqué un modèle à deux variables :

8.3.1 Les variables explicatives

La performance du système de suivi de l'exécution financière s'explique par des facteurs que

nous appelons variables explicatives ou indépendantes qui sont au nombre de deux : la

conception du dispositif et la mise en œuvre.

En principe, ces variables permettent de déterminer la performance du système de suivi de

l'exécution financière appliqué à la Direction Nationale des Investissements Publics de la

République de Guinée.

Ainsi, ces variables se présentent comme des variables explicatives ou indépendantes de la

performance du système de suivi de l'exécution financière considérée comme la variable

expliquée ou dépendante.

8.3.2 La variable à expliquer

La variable à expliquer ou dépendante est celle qui est susceptible d'être influencée par les

facteurs choisis comme variables explicatives.

Dans la présente étude, la variable dépendante est la performance du système de suivi de

l'exécution financière. Les critères de la variable dépendante ont été identifiés suite à la revue

de la littérature complétée par les entretiens avec les cadres et responsables de la Cellule

d'Appui à la mise en œuvre des projets et programmes du Sénégal. La variable à expliquer

sera ainsi appréciée en fonction des indicateurs :

• de performance ;

• d'efficacité ;

• d'efficience;

• de durabilité

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 35

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée «cas de la DNDIP >>

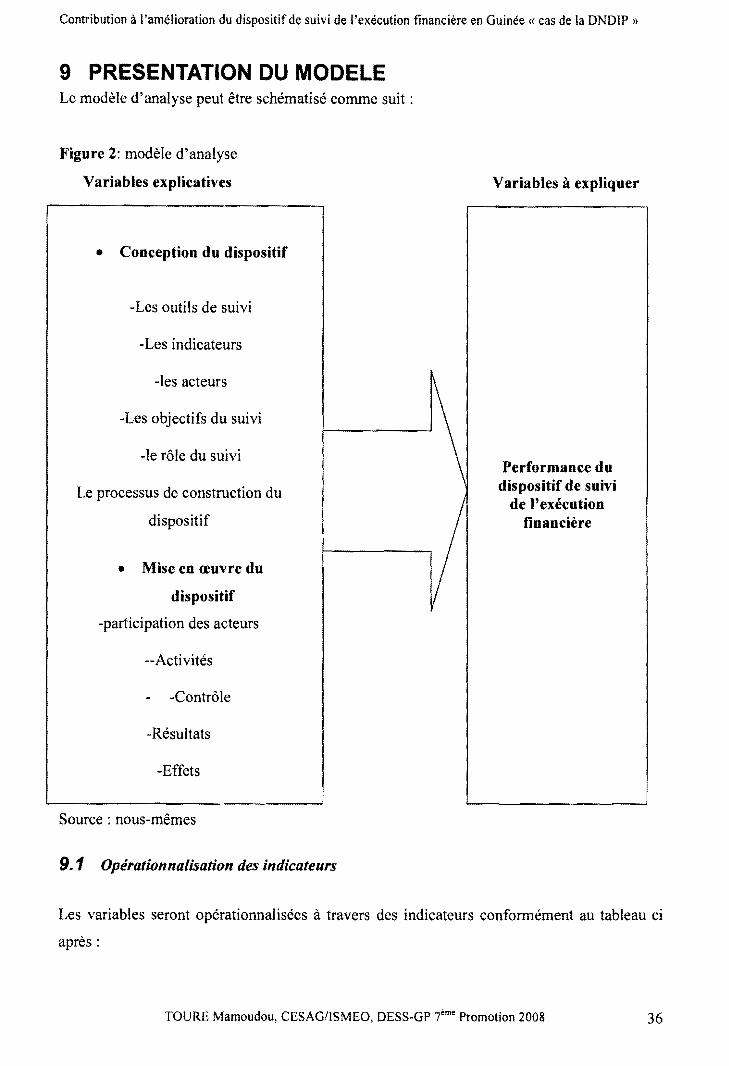

9 PRESENTATION DU MODELE Le modèle d'analyse peut être schématisé comme suit:

Figure 2: modèle d'analyse

Variables explicatives

• Conception du dispositif

-Les outils de suivi

-Les indicateurs

-les acteurs

-Les objectifs du suivi

-le rôle du suivi

Le processus de construction du

dispositif

• Mise en œuvre du

dispositif

-participation des acteurs

--Activités

- -Contrôle

-Résultats

-Effets

Source : nous-mêmes

9.1 Opérationnalisation des indicateurs

Variables à expliquer

Performance du dispositif de suivi

de l'exécution financière

Les variables seront opérationnalisées à travers des indicateurs conformément au tableau ci

après:

TOURE Mamoudou, CESAG/lSMEO, DESS-GP im• Promotion 2008 36

1

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP ))

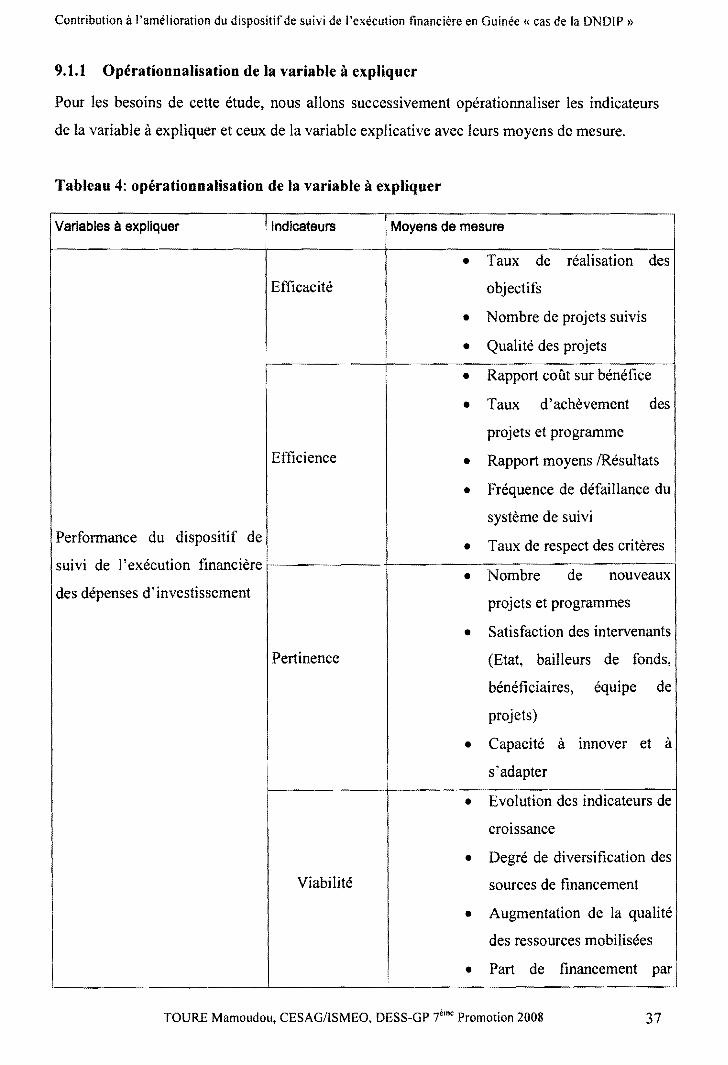

9.1.1 Opérationnalisation de la variable à expliquer

Pour les besoins de cette étude, nous allons successivement opérationnaliser les indicateurs

de la variable à expliquer et ceux de la variable explicative avec leurs moyens de mesure.

Tableau 4: opérationnalisation de la variable à expliquer

Variables à expliquer 1 Indicateurs

Efficacité

Efficience

Performance du dispositif de

Moyens de mesure

• Taux de réalisation des

objectifs

• Nombre de projets suivis

• Qualité des projets

• Rapport coût sur bénéfice

• Taux d'achèvement des

projets et programme

• Rapport moyens /Résultats

• Fréquence de défaillance du

système de suivi

• Taux de respect des critères suivi de 1' exécution financière t---------1---------------------j

• Nombre de nouveaux des dépenses d'investissement

Pertinence

•

projets et programmes

Satisfaction des intervenants

(Etat, bailleurs de fonds,

bénéficiaires, équipe de

projets)

• Capacité à innover et à

/ s'adapter

• Evolution des indicateurs de

croissance

• Degré de diversification des

Viabilité sources de financement

• Augmentation de la qualité

des ressources mobilisées

• Part de financement par

TOURE Mamoudou, CESAG/ISMEO, DESS-GP ime Promotion 2008 37

Contribution à 1 'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DND1P >>

Source : nous-mêmes

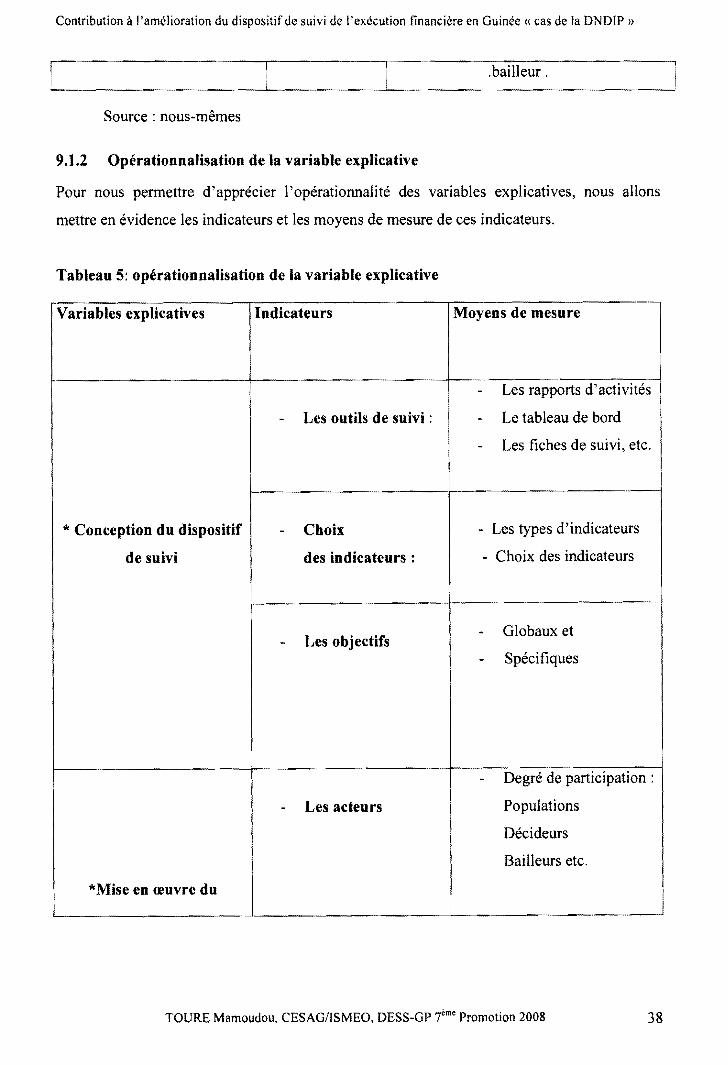

9.1.2 Opérationnalisation de la variable explicative

Pour nous permettre d'apprécier l'opérationnalité des variables explicatives, nous allons

mettre en évidence les indicateurs et les moyens de mesure de ces indicateurs.

Tableau 5: opérationnalisation de la variable explicative

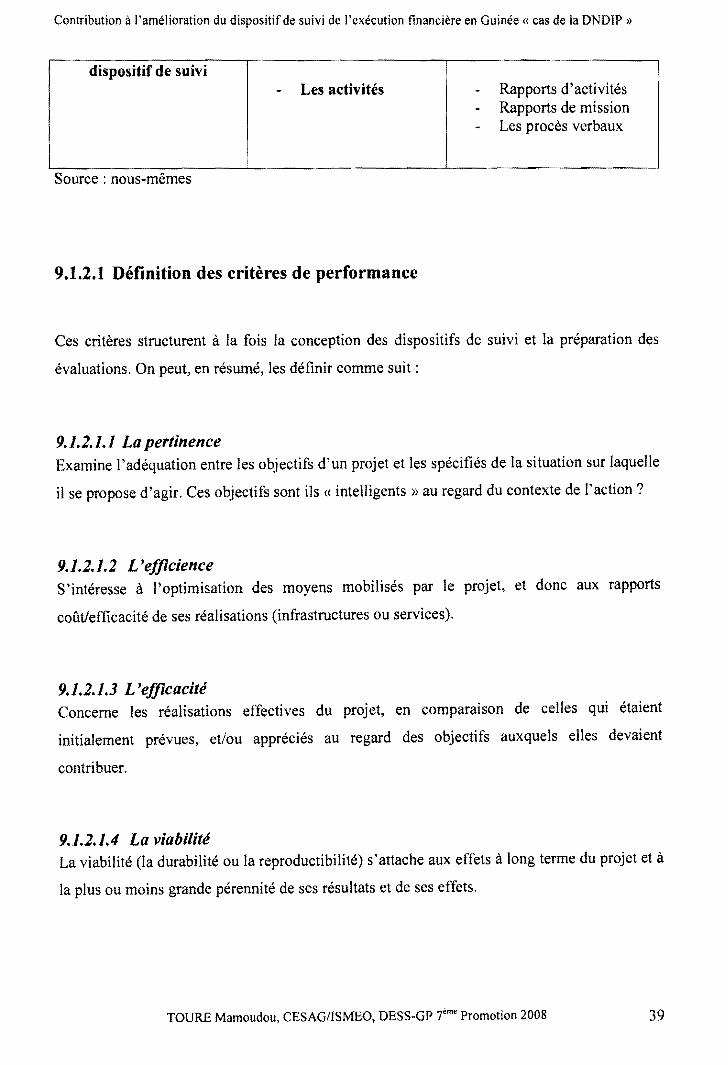

Variables explicatives Indicateurs Moyens de mesure

- Les rapports d'activités

- Les outils de suivi : - Le tableau de bord

- Les fiches de suivi, etc.

1

* Conception du dispositif - Choix - Les types d'indicateurs

de suivi des indicateurs : - Choix des indicateurs

1

- Globaux et - Les objectifs - Spécifiques

- Degré de participation :

- Les acteurs Populations

Décideurs

Bailleurs etc.

*Mise en œuvre du 1

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 38

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

dispositif de suivi Les activités

Source : nous-mêmes

9.1.2.1 Définition des critères de performance

Rapports d'activités Rapports de mission Les procès verbaux

Ces critères structurent à la fois la conception des dispositifs de suivi et la préparation des

évaluations. On peut, en résumé, les définir comme suit:

9.1.2.1.1 La pertinence Examine l'adéquation entre les objectifs d'un projet et les spécifiés de la situation sur laquelle

il se propose d'agir. Ces objectifs sont ils «intelligents »au regard du contexte de l'action?

9.1.2.1.2 L'efficience S'intéresse à l'optimisation des moyens mobilisés par le projet, et donc aux rapports

coût/efficacité de ses réalisations (infrastructures ou services).

9.1.2.1.3 L'efficacité Concerne les réalisations effectives du projet, en comparaison de celles qui étaient

initialement prévues, et/ou appréciés au regard des objectifs auxquels elles devaient

contribuer.

9.1.2.1.4 La viabilité La viabilité (la durabilité ou la reproductibilité) s'attache aux effets â long terme du projet et â

la plus ou moins grande pérennité de ses résultats et de ses effets.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP im• Promotion 2008 39

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP )}

9.2 Méthodologie de mise en œuvre du modèle

Elle consistera à identifier les instruments de collecte d'informations, l'élaboration du guide

d'entretien et la population d'étude.

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7ème Promotion 2008 40

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

9.2.1 Instruments de collecte des informations

Dans la démarche utilisée, nous avons mis en œuvre une démarche exploratoire afin de mieux

comprendre la question de recherche posée. C'est ainsi que nous avons élaboré un modèle

d'analyse pour la proposition d'un dispositif de suivi axé sur la performance. Les instruments

utilisés sont composés essentiellement de la revue de littérature, d'entretiens semi directifs et

u dépouillement des rapports de suivi de l'exécution financière de la CAP et la DNDIP.

9.2.2 Elaboration du guide d'entretien

Pour la collecte d'informations relatives à un dispositif de suivi de l'exécution financière

performant, un guide d'entretien a été élaboré à la lumière de la recherche documentaire et

des entretiens avec les acteurs. Il devra nous permettre de tester notre modèle et d'apprécier

les indicateurs qui sont :

Pour la variable à expliquer :

• la performance du dispositif de suivi de l'exécution financière

Pour la variable explicative ;

• la conception du dispositif de suivi de l'exécution financière;

• la mise en œuvre du dispositif;

Ces différentes variables seront appréciées en fonction des critères que nous avons définis

dans notre modèle d'analyse et l'appréciation se fera conformément aux réponses apportées.

9.2.3 Population de l'étude

Pour les besoins de cette étude, nous avons identifié comme échantillon, les résultats du suivi

de l'exécution financière de 27 projets du secteur du primaire (l'agriculture, l'élevage, la

pêche, les eaux et forêt) retenus par le comité d'arbitrage de l'année budgétaire 2006 (voir

tableau n°3).

TOURE Mamoudou, CESAG/ISMEO, DESS-GP 7eme Promotion 2008 41

Contribution à l'amélioration du dispositif de suivi de l'exécution financière en Guinée« cas de la DNDIP »

Il ressort de cette analyse que la situation macroéconomique de la Guinée n'est pas très

bonne, C'est pourquoi nous avons réalisé cette étude avec l'appui d'un certain nombre de

personnes impliquées dans le suivi de l'exécution financière des projets et programmes de

développement qui sont:

le coordinateur de la Cellule d'Appui à la mise en œuvre des Projets et Programmes;