Embed Size (px)

Citation preview

Centre Africain d’Etudes Supérieures en Gestion

Présenté par : Encadré par :

Octobre 2015

IMPACT DE L’ARTICLE 13 DU CODE CIMA SUR LES

PERFORMANCES FINANCIERES D’UNE SOCIETE

D’ASSURANCE : CAS DE LA SONAR-IARD

Mlle KONATE Mariam Dédé B Mr Orifi ALISSOUTIN,

Enseignant associé au CESAG

CESAG EXECUTIVE EDUCATION

(CEE)

MBA-Audit et Contrôle de Gestion

(MBA-ACG)

Mémoire de fin d’étude

THEME

Promotion 26 (2014-2015)

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

i

DEDICACES

Je dédie ce document à tous ceux qui, grâce à leur inconditionnelle

affection, de près ou de loin m’ont soutenue, encouragée et permis

d’atteindre ce résultat, fruit de mon travail. Il s’agit plus précisément

de :

o mon père, Dr Lassina KONATE, enseignant à l’Université

Ouaga II ;

o ma mère, HADJA Fatoumata KONATE/TOURE, assureur ;

o ma sœur ainée Mme Djamila OUEDRAOGO et sa famille ;

o mon frère ainé Mr Rachid KONATE.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

ii

REMERCIEMENTS

Ecrire ce document n’aurait jamais été possible sans le soutien moral,

matériel ainsi que financier de certaines personnes qui n’ont ménagé

aucun effort pour la réalisation de cette œuvre. Nos remerciements vont

ainsi directement à :

o monsieur, Denis OUEDRAOGO, Directeur Général du groupe

SONAR ;

o monsieur Félix ILBOUDO, Directeur Général Adjoint du

groupe SONAR;

o monsieur Hassine SALIA, Directeur des Sinistres et du

Contentieux;

o monsieur Issa KONSEIGA, Directeur du service de la

Comptabilité;

o monsieur Emmanuel BADOLO, Directeur des Ressources

Humaines et de la Logistique du groupe SONAR;

o monsieur Alissoutin ORIFI, Directeur de mémoire, Enseignant

au CESAG

o tout le personnel du groupe SONAR pour son accueil

chaleureux;

o tout le corps professoral du CESAG et particulièrement aux

enseignants du MBA/ACG.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

iii KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

SIGLES ET ABREVIATIONS BFR : Besoin en Fonds de Roulement

CA : Chiffres d’Affaires

CCPDIA : Convention de Coopération pour la Promotion et le Développement de l’Industrie

des Assurances

CIMA : Conférence Interafricaine des Marchés d’Assurances

CNSS : Caisse Nationale de Sécurité Sociale

CNUCED : Conférence des Nations Unies sur le Commerce et le Développement

CRCA : Commission Régionale de Contrôle des Assurances

FANAF : Fédération des Sociétés d'Assurances de Droit National Africaines

FCFA : Franc de la Communauté Financière Africaine

FR : Fonds de roulement

MS : Marge de Solvabilité

MSG : Maîtrise en Sciences de Gestion

PREC : Provisions pour Risques En Cours

RF : Rentabilité Financière

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

iv KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

RN : Résultat Net

SMIG : Salaire Minimum Interprofessionnel Garanti

SONAR : Société Nationale d’Assurances et de Réassurances

SONAR-IARD: Section SONAR des Incendies Automobile et Risques Divers

TCE : Taux de Couverture des Engagements

TN : Trésorerie Nette

UFR/SEG : Unité de Formation et de Recherche en Sciences Economiques et de Gestion

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

v KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

LISTES DES TABLEAUX ET GRAPHIQUES

FIGURES

Figure 1 : Modèle d’analyse .................................................................................................................. 21

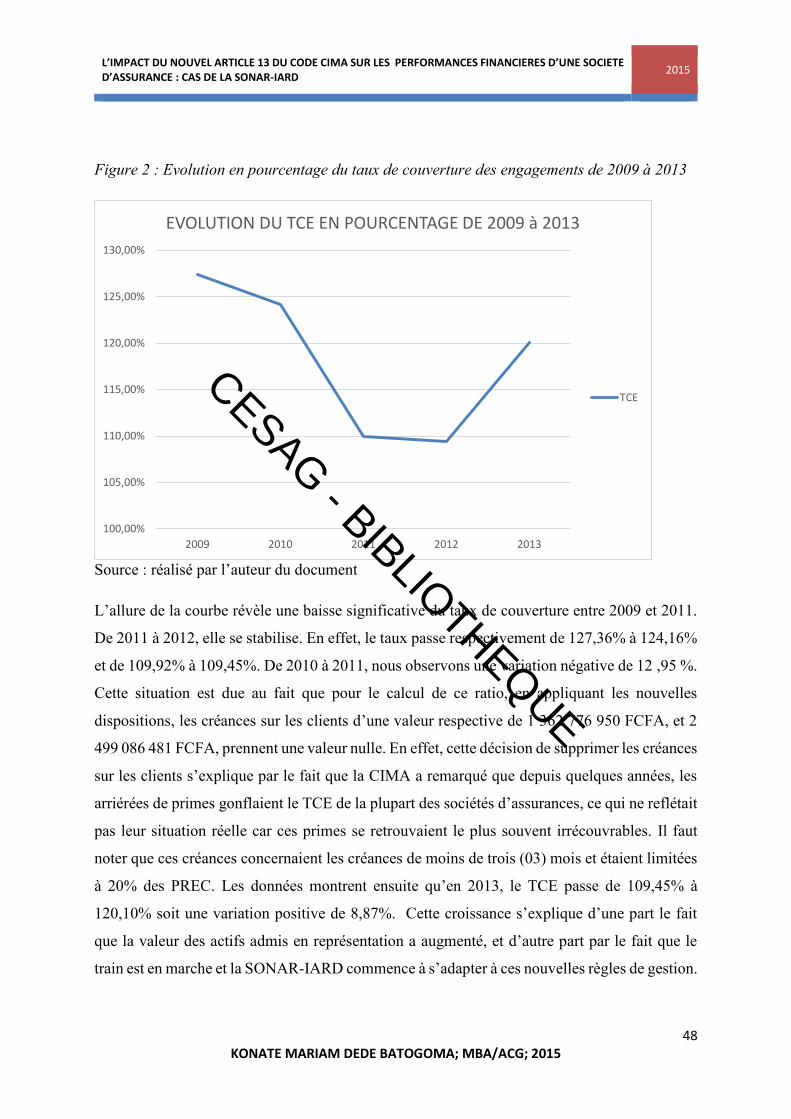

Figure 2 : Evolution en pourcentage du taux de couverture des engagements de 2009 à 2013 ............ 48

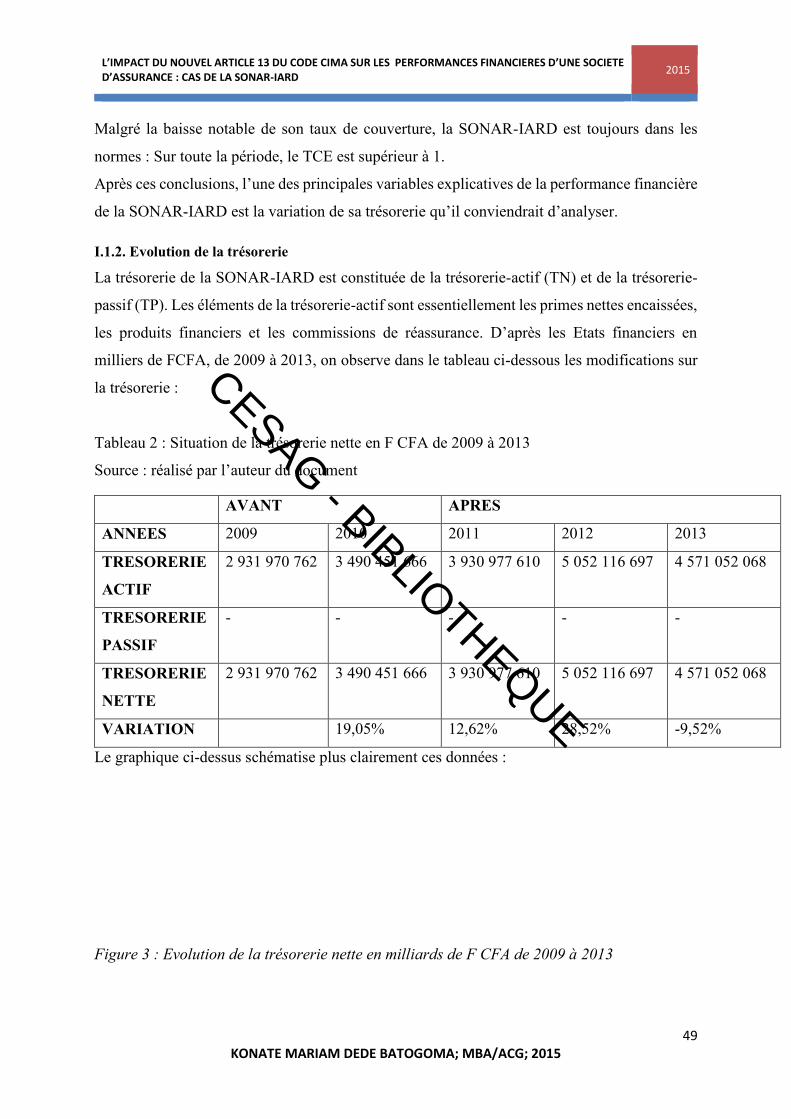

Figure 3 : Evolution de la trésorerie nette en milliards de F CFA de 2009 à 2013 ............................... 49

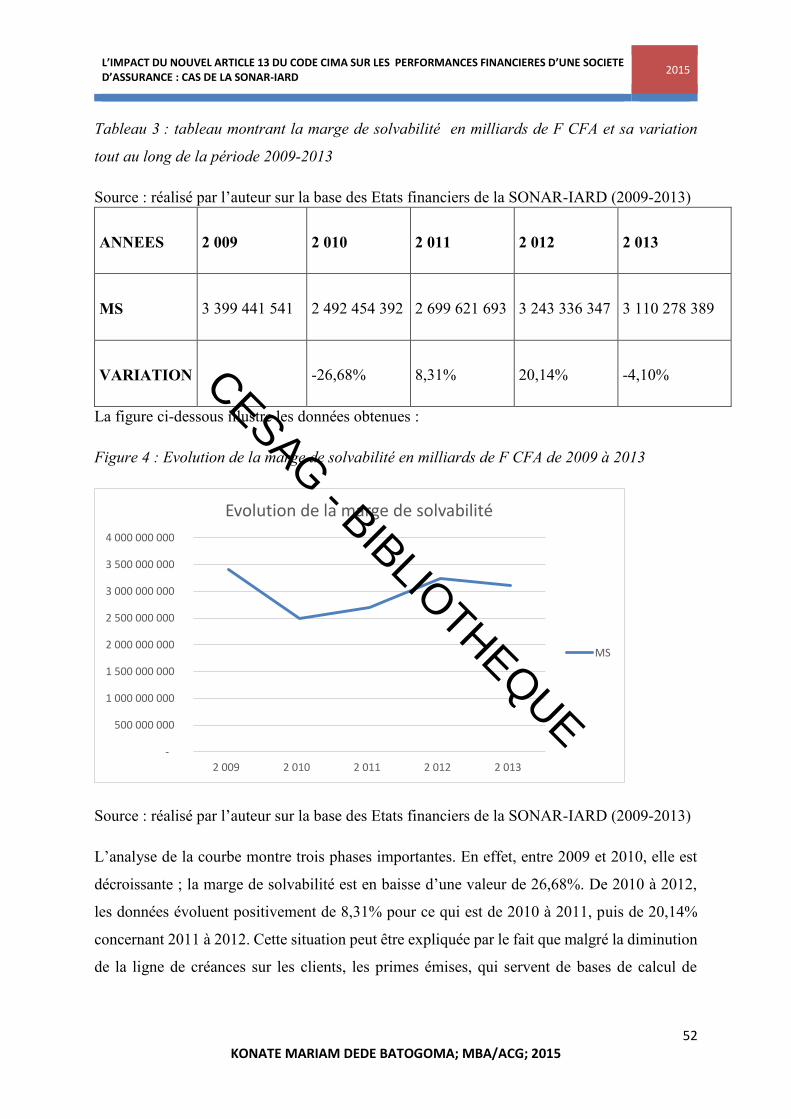

Figure 4 : Evolution de la marge de solvabilité en milliards de F CFA de 2009 à 2013 ....................... 52

TABLEAUX

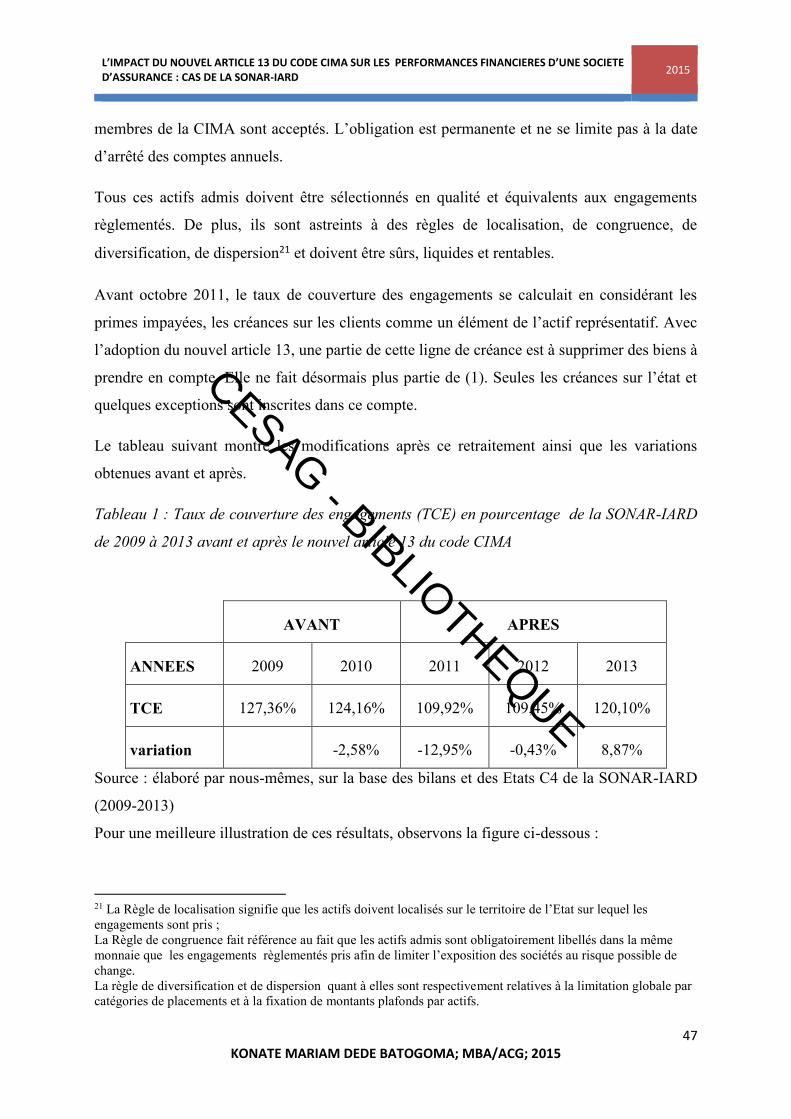

Tableau 1 : Taux de couverture des engagements (TCE) en pourcentage de la SONAR-IARD de 2009 à 2013 avant et après le nouvel article 13 du code CIMA ..................................................................... 47

Tableau 2 : Situation de la trésorerie nette en F CFA de 2009 à 2013 .................................................. 49

Tableau 3 : tableau montrant la marge de solvabilité en milliards de F CFA et sa variation tout au long de la période 2009-2013 ........................................................................................................................ 52

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

1 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

INTRODUCTION GENERALE Au cours des dernières années, le marché des assurances au BURKINA FASO, secteur actif,

diversifié et en pleine expansion, a connu bien des évolutions. C’est dans ce contexte de

complexité et de concurrence croissante, que chaque compagnie met en place tous les dispositifs

et les moyens pour améliorer ses performances tant sur le plan économique que financier afin

de maintenir sa place ou alors accroître sa part de marché. Pour une société, une place de

prestige, et un niveau de compétitivité et de croissance élevé dépend en grande partie de ses

performances.

Ainsi au fur et à mesure, pour faire partie des leaders, les sociétés dérogent à certaines règles

importantes du code de la Conférence Interafricaine des Marchés d’Assurances (CIMA)

régissant ce secteur particulier. Il s’agit précisément des dispositions de l’article 13, qui

subordonnent la prise d’effet du contrat au paiement de la prime par l’assuré. L’assurance à

crédit devient un argument commercial. Cet état de fait, loin d’améliorer la situation des

sociétés d’assurances, contribue aussi bien à renforcer les faiblesses de ce secteur qu’à amplifier

le manque de confiance du public envers les sociétés qui ne sont plus intégralement capables

d’honorer leurs engagements.

Dans l’optique de pallier cette situation, assainir cet environnement et aussi permettre une

meilleure gestion, l’article 13 du code CIMA instauré par la CIMA, a été revu et a pris effet en

2011. En effet, cet article clé du code exige entre autre l’apurement des arriérés, le paiement

au comptant des primes et aussi l’assimilation de certains comptes du bilan à des non-valeurs à

partir de fin 2014- début 2015. Depuis la prise d’effet de ce règlement en 2011, vu les

contraintes et le caractère obligatoire de son application, toutes les sociétés d’assurances de la

zone CIMA mettent les bouchées doubles par des dispositifs propres à chacune, pour atteindre

les objectifs fixés et être dans les délais sous peine de sanctions.

Ainsi, à l’heure actuelle, l’ampleur des effets des dispositions de ce nouvel article 13 du code

CIMA sur les performances financières des sociétés n’est jusque-là pas totalement mesurable.

En effet, il est assez difficile de se prononcer sur l’intégralité des effets de cet article sur leur

trésorerie mais également sur les conséquences au niveau de leurs indicateurs importants de

performances financières car il est rentré en vigueur en 2011 et les sociétés avaient jusqu’en

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

2 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

2014 pour régulariser leurs situations. Les sanctions et les autres mesures de correction seront

réellement effectives à partir de 2015.

Il serait alors judicieux pour une compagnie d’assurances telle que la SONAR-IARD, de se

pencher sur la question des conséquences du nouvel article 13 du code CIMA sur ses

performances financières. De là, la question générale qui se pose est la suivante:

Quel est l’impact réel du paiement au comptant des primes, celui de la disparition ou un tant

soit peu de la réduction de la ligne des créances sur assurés sur la santé financière d’une

compagnie et du marché des assurances de la zone ?

Les questions spécifiques qui en découlent sont:

quelles sont les difficultés rencontrées par les sociétés avant le nouvel article 13 ?

quels sont les objectifs visés par cette réforme et quelle analyse pouvons-nous faire de

la mise en œuvre?

le nouvel article 13 du code CIMA a-t-il une influence sur la marge de solvabilité de la

SONAR-IARD et le taux de couverture des engagements?

cet article du code affecte-t-il la trésorerie de la société?

L’étude présente un double intérêt. En effet, pour une compagnie d’assurances, l’analyse de ce

thème permet de prévoir, gérer et anticiper certaines conséquences de cette situation et non de

les subir. En effet, pour maitriser ses risques et permettre un meilleur pilotage de l’organisation,

l’entreprise se doit d’avoir un regard sur ses indicateurs prudentiels. L’intérêt pour nous, est de

mettre concrètement en pratique les différents outils d’analyse et de gestion étudiés pendant

notre formation et de là, pouvoir allier la théorie et la pratique.

L’objet principal de cette étude est d’évaluer les critères clés de performances financières de la

SONAR-IARD suite à l’application du nouvel article 13.

Les objectifs spécifiques visés par conséquent sont de plusieurs ordres à savoir:

dégager l’impact des nouvelles dispositions du code CIMA sur la solvabilité de la

SONAR-IARD ;

apprécier l’incidence que les nouvelles dispositions ont pu avoir sur le taux de

couverture de ses engagements ;

analyser l’évolution de la trésorerie de la SONAR-IARD suite à l’article13.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

3 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Par ailleurs, l’un des éléments importants consistera à proposer des solutions managériales afin

de permettre d’une part de remédier aux problèmes survenus suite au nouvel article 13, et

d’autre part, de tirer profit des avantages qui en découleraient.

Concernant la méthodologie utilisée, la recherche documentaire nous a permis de consulter

systématiquement des ouvrages, brochures et rapports, etc. relevant du domaine des assurances

et aussi de celui de la performance financière, du contrôle de gestion. De plus, Internet nous a

également permis l'accès aux données plus récentes. Pour ce qui est de la méthode d’analyse,

la statistique descriptive et la statique comparative ont été utilisées dans l’élaboration de ce

document.

La méthode « avant et après » choisie compare la performance des variables clés pendant et

après l’application du nouvel article 13 avec celle avant la mesure. L’approche emploie la

statistique descriptive pour évaluer s’il y a un changement significatif de quelques variables

essentielles dans le temps.

En vue de prendre en compte tous les contours de ce sujet, l’étude se subdivise en deux (02)

parties :

La Partie I, en rapport avec le cadre théorique et conceptuel de l’étude, comprend deux

chapitres : le premier traite de la performance financière et le second met l’accent sur la

méthodologie utilisée, sur le nouvel article 13, son avènement, ses objectifs et enfin sur la

présentation de la société.

La Partie II, intitulée « Analyse critique de l’incidence du nouvel article 13 du code des

assurances sur les performances financières de la SONAR-IARD », prend en compte la

présentation de l’application effective de la nouvelle législation dans le troisième chapitre et

dans le dernier, l’analyse des données, leurs interprétations ainsi que les solutions palliatives

aux problèmes.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

4 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

PARTIE I : LA PERFORMANCE, NOTION ET DEMARCHE D’ANALYSE

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

5 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

La performance des organisations est une notion incontournable des sciences de gestion et en

contrôle de gestion plus particulièrement mais sa mesure demeure une question méthodologique

délicate. Après une présentation détaillée des différentes conceptualisations de la performance

et une revue des modalités de mesure usuellement préconisées en matière de recherche, cette

première partie cherche à apporter des éléments empiriques permettant de mieux appréhender

la suite de l’analyse surtout dans le domaine des assurances. Elle se subdivise en deux (02)

chapitres dont le premier concerne les différentes définitions de la performance. Le second

quant à lui explicite la méthodologie utilisée ainsi que la présentation de la SONAR-IARD.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

6 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

CHAPITRE I : LA PERFORMANCE FINANCIERE DES COMPAGNIES D’ASSURANCE Cette première section ne vise pas à un recensement des innombrables acceptions du terme

performance; son objectif est plutôt d’en tirer des similitudes, des points de convergence et en

faire une combinaison logique pour ainsi l’adapter au contexte dans lequel se situe l’étude. De

plus, elle nous permettra de voir dans quelles mesures les nouvelles évolutions du système

financier notamment les normes IFRS agissent sur l’analyse de la performance.

SECTION I. La performance La notion de performance est définie selon plusieurs auteurs et il existe une multitude

d’interprétations. De là, une définition plus concrète et assez approfondie de ce terme s’impose

car pour expliquer et déduire des conclusions d’un phénomène, il faut tout d’abord bien le

comprendre et en avoir une idée bien nette.

I .1.Différentes acceptions de la notion de performance

Alors que ce vocable est employé avec une fréquence de plus en plus grande, il reste entaché,

malgré certains efforts de clarification, d'une certaine imprécision. Il s’agit ainsi pour nous, de

parcourir de long en large les différentes définitions qui peuvent être données au mot

performance pour en tirer notre propre compréhension.

I.1.1.Performance, un concept polysémique

Le terme de performance puise ses origines dans le latin « performare ». Il a été emprunté à

l'anglais au XVème siècle et signifiait accomplissement, réalisation et résultats réels. En effet

« to perform » signifie accomplir une tâche avec régularité, méthode et application, l'exécuter

et la mener à bien d'une manière convenable. Le mot a été introduit en français dans le domaine

des courses de chevaux à propos des résultats d'un étalon. En revenant aux origines

étymologiques, il ressort des comparaisons faites entre le sens français et anglais qu’ils sont

voisins et signifient l’accomplissement pour évoquer par la suite l’exploit et le succès.1

Selon Albanes (1978), elle constitue la raison des postes de gestion, et implique deux (02)

notions fondamentales à savoir l’efficacité, qui est la capacité d'une organisation à atteindre

1 Cité par Claire GAUZENTE, « Mesurer la performance des entreprises en l’absence d’indicateurs objectifs : quelle validité ? Analyse de la pertinence de certains indicateurs », page2.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

7 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

l'objectif qu'elle s'est fixée et l’efficience, le résultat obtenu par la combinaison optimale des

différents moyens mis en œuvre.

Pour Miles (1986), elle représente la capacité de l'organisation à satisfaire sa clientèle et

Chandler2 quant à lui assimile la performance à une association entre l'efficacité fonctionnelle

et stratégique. L'efficacité fonctionnelle réside dans le fait d’accroître la valeur des produits,

des achats, d’améliorer le processus de production, le marketing et les relations humaines au

sein de l'entreprise. L'efficacité stratégique elle, met en avant l’aptitude de l’entreprise à définir

une politique et une stratégie adaptées à son environnement et à la croissance du marché afin

d’en tirer un avantage concurrentiel.

Au fil du temps, cette conception s’est enrichie et a pris une dimension plus large. D’après

Philippe Lorino3: « est performance dans l’entreprise tout ce qui, et seulement ce qui contribue

à atteindre les objectifs stratégiques ». Il assimile cette notion à l’idée de coût et de valeur. En

effet, il précise que « est performance dans l’entreprise tout ce qui, et seulement ce qui,

contribue à améliorer le couple valeur-coût ».

La performance est une variable clé de la pérennité et du succès d'une entreprise ; cette réussite

se fonde sur les critères de valeur, de processus et de compétences. Lorino précise que la

performance, c'est créer de la valeur pour des clients, qui revient à maîtriser des processus

d'action collectifs, et maîtriser ceux-ci passe par un développement des compétences.

Dans le langage courant, « performance » se réfère à quatre (04) significations majeures:

résultats de l'action, succès, action, et capacité tandis que Bourguignon (1995, p 62), la résume

aux trois (03) premiers sens. On peut également l’assimiler à une analyse comparative de deux

ou plusieurs résultats: il n’y a en effet de performance que par rapport à un référentiel mais

cette comparaison entraine des difficultés d’évaluation et de définition de ces résultats.

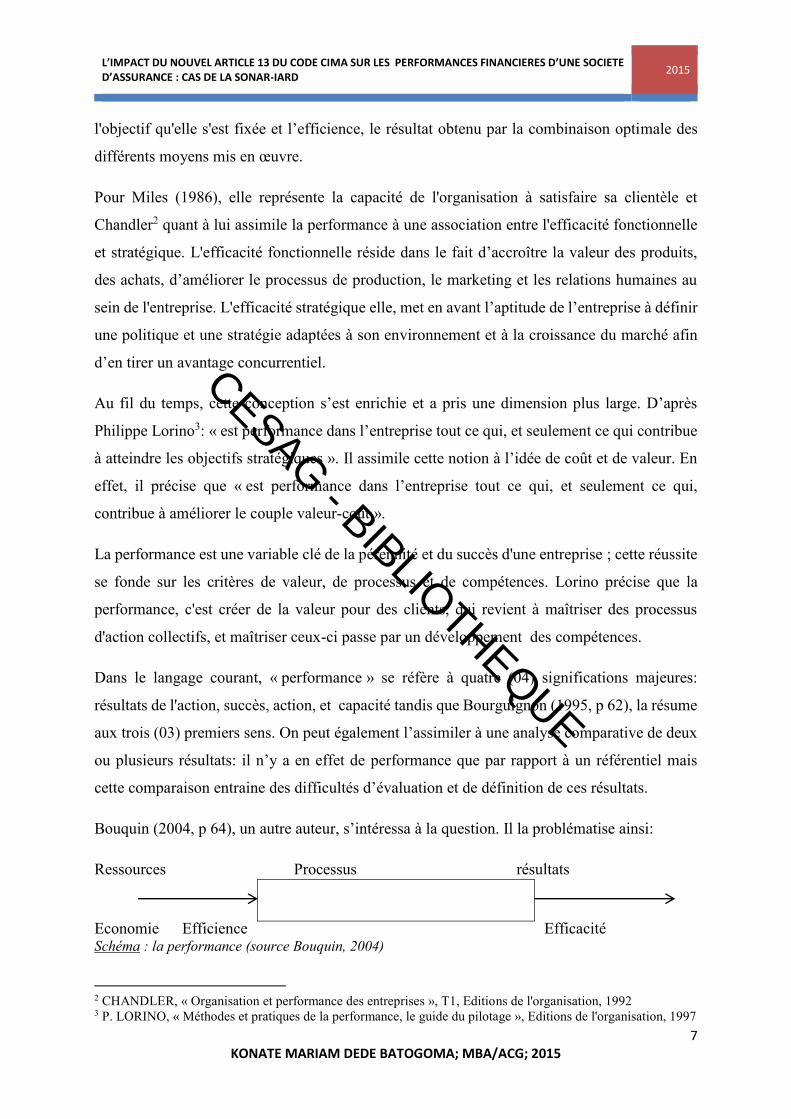

Bouquin (2004, p 64), un autre auteur, s’intéressa à la question. Il la problématise ainsi:

Ressources Processus résultats

Economie Efficience Efficacité Schéma : la performance (source Bouquin, 2004)

2 CHANDLER, « Organisation et performance des entreprises », T1, Editions de l'organisation, 1992 3 P. LORINO, « Méthodes et pratiques de la performance, le guide du pilotage », Editions de l'organisation, 1997

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

8 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Pour lui, l’économie se procure les ressources nécessaires, les utilise de façon rationnelle et

optimale en minimisant les coûts tout en maximisant le profit. Il juge important le fait qu’il est

impossible d’aborder la performance sans qu’il n’y ait auparavant eu une meilleure

combinaison des facteurs de production, des richesses afin de produire moins cher et augmenter

la marge bénéficiaire.

Considérons deux entreprises A et B ayant chacune d’une part des ressources humaines,

matérielles et financières et d’autre part des objectifs à atteindre. En entreprise, les objectifs se

traduisent à court terme par les budgets établis pour chaque service et à long terme par la

conjugaison de ces budgets en un budget général, traduction de sa stratégie.

De là, si nous considérons l’entreprise A plus performante que B, cela revient à conclure que

cette dernière a pu réaliser ses budgets (efficacité) à l’aide des ressources dont elle dispose ou

même avec moins (efficience).

Malgré le fait que le concept de performance demeure une notion assez complexe à définir, il

occupe néanmoins selon G. Charreaux (1991), une place centrale dans le mécanisme de contrôle

et de gestion des entreprises puisqu'il s'agit même d'un des mécanismes fondamentaux.

Par ailleurs, il existe autant d’approches de la notion que de parties prenantes : la performance

financière, sociale, économique, managériale, stratégique, technologique, commerciale,

environnementale, éthique… chacun la construit en fonction des objectifs qu’il assigne à son

entreprise, à son projet. Toutefois, voyons un aperçu de ces formes de performance surtout

sous l’angle financier.

Approche financière de la performance

Généralement évaluée à travers des documents comptables (bilans, compte de résultats), la

performance financière d’une entreprise représente l’aspect quantitatif de ce concept. Elle vise

à juger de l’adéquation des ressources financières aux emplois, de la bonne santé ou non d’une

entreprise. L’objectif ultime de toute organisation est la survie et la pérennité à long terme. Les

objectifs financiers de rentabilité découlent de cet objectif stratégique et déterminent la

performance financière.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

9 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Dégager des profits est l’essence même d’une société ; il est donc indispensable pour tous les

acteurs, de maitriser et de connaître les principaux déterminants d’une performance financière.

Critères d’appréciation de la performance financière

La mesure des performances financières est l’évaluation ex-post des résultats financiers

obtenus, tandis que les spécialistes américains du contrôle de gestion l’entendent dans un sens

plus large, englobant la notion de suivi courant des réalisations, par des outils tels que le

contrôle budgétaire ou les tableaux de bord (H. Bouquin, 1986, p173). Son diagnostic consistera

ainsi à l‘appréciation de l’équilibre financier de l’entreprise et de la rentabilité.

Deux approches d’analyse de la performance sont à distinguer: une approche statique classique

et une approche dynamique qui prend en considération l’évolution dans le temps de l’entreprise.

L’approche statique qui fait référence aux indicateurs financiers tels que la liquidité, la

solvabilité et la rentabilité.

On entend par liquidité, l’aptitude d’une société à faire face à ses dépenses par une circulation

optimale des flux de trésorerie tandis que la solvabilité est celle de l’entreprise à rembourser

ses dettes. La rentabilité quant à elle est l’efficacité de moyens financiers mis en œuvre pour

dégager un résultat.

L’appréciation de la structure financière (liquidité et solvabilité), grâce à l’analyse financière,

se fait à travers le bilan qui doit être retraité afin de correspondre à l’étude que l’on veut en

faire. Plusieurs approches sont possible : l’approche fonctionnelle, qui est celle du gestionnaire,

dans une optique économique ; l’approche financière ou liquidité utilisée par le banquier

surtout, dans une perspective de cessation d’activité et la méthode des ratios.

Changement des systèmes de comptabilisation avec les nouvelles normes IAS/IFRS

Le développement des marchés financiers et la mondialisation ont révélé les limites de

l'individualisation des référentiels comptables nationaux et des modes d’évaluation de la

performance (inexistence formelle d'un système de normes ou principes unifié pour les

entreprises qui lèvent des capitaux sur les marchés internationaux, absence de comparabilité de

l'information financière dans le temps et l'espace ; niveau de subjectivité assez élevé dans

l'établissement des comptes, faible homogénéité de l’information financière…).

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

10 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

De plus, après les scandales financiers du début des années 2000 en Europe et aux États-Unis

(Enron par exemple), puis la crise de 2008, les pouvoirs publics se sont attachés à renforcer la

qualité de la communication financière afin de rétablir la confiance du public, des épargnants

et des investisseurs. Cet important mouvement s’est traduit par l’adoption d’un ensemble de

textes dont l’objectif commun est l’amélioration de la sécurité financière. L’année 2005 a ainsi

vu l’application des normes IFRS (International Financial Reporting Standards), dénommées

jusqu’en 2001 normes IAS (International Accounting Standards) existant depuis 1973,

destinées à toutes les entreprises faisant un appel public à l’épargne.

Avec ces nouvelles normes, la comptabilité ne sera plus considérée uniquement comme un

moyen de preuve ou comme une technique de détermination d'un résultat imposable, mais

prendra une dimension nouvelle : devenir un véritable outil d'informations et servir d'aide réelle

à la prise de décision et d'instrument de mesure et de comparaison des performances des

entreprises. La logique de ces nouvelles normes comptables repose sur quelques points (parfois

divergents par rapport au droit comptable OHADA) en particulier l'option de valorisation à la

juste valeur des actifs et passifs, la primauté de la substance sur la forme, l’approche

prioritairement bilancielle, la prise en compte prioritaire de la vision de l’investisseur , le

principe de prudence subordonné à celui de neutralité et de pertinence, l’absence de textes

spécifiques à un secteur d’activité, la moindre reconnaissance de la comptabilité d’intention…

Il est indéniable que les nouvelles réformes apportent un plus à l’économie et permettent une

internationalisation mais le revers de la médaille n’est pas négligeable. En effet, quelques

critiques pertinentes ont été faites à ce référentiel qui vient un peu changer les pratiques

existantes. Les normes IFRS dans leur application avantagent beaucoup plus les actionnaires

que les autres parties surtout avec la notion de juste valeur, qui ne tient pas compte de la

pérennité de l’entreprise mais plutôt de la capacité de l’entreprise à pouvoir acheter et vendre

des actions selon le cours boursier. De plus, avec la quasi inexistence des provisions, il ressort

une fragilisation de la société face à un potentiel retournement de conjoncture avec cet

environnement en perpétuel évolution.

Quel que soit le système utilisé, la performance est le plus souvent exprimée et appréciée par

des indicateurs financiers. Ces instruments classiques de mesure de performance ont été

critiqués au cours des dernières années pour leur insuffisante aptitude à rendre compte des

performances de l’entreprise et de ses dirigeants. En effet, compte tenu du fait que les

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

11 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

entreprises interagissent dans un environnement, leur comportement dans ce dernier est

considéré de plus en plus dans l’évaluation de leur performance.

I.2. Evolution de la performance à la performance globale

Le mot « performance » a connu une vraie évolution quant à son sens et son utilisation. D’abord

limitée à l’aspect financier, la notion de performance s’est élargie en « performance globale »

qui fait référence à une combinaison des aspects économiques, politiques, financiers, sociaux,

systémique et environnementaux.

Selon la théorie de l’analyse systémique, une organisation productive et active est considérée

comme un système au même degré que n’importe quel autre système. On peut la voir comme

un système fermé ou ouvert. Etant un système ouvert, une organisation peut être étudiée en

fonction des entrées par lesquelles l’extérieur intervient et des sorties qui influencent son

environnement. La variation des relations entre les intrants et les extrants permet de déterminer

si l’organisation est régulée efficacement ou non4 ; si elle est performante ou pas. Il y a alors

plusieurs manières d’assurer la stabilité et l’équilibre des relations entre l’organisation et son

environnement.

L’analyse de la performance doit donc être faite de façon globale, en tenant compte du fait que

l’entreprise est un système.

C’est au cours du XXème siècle avec l’apparition de la notion de développement durable5, que

la performance s’élargit pour prendre en compte la « responsabilité sociale » ou responsabilité

sociétale de l’entreprise vis-à-vis de ses parties prenantes6.

Ces parties prenantes ou « stakeholders », définit par Freeman (1984) comme tout groupe ou

individu pouvant influencer ou être influencé par l’activité de l’entreprise, attendent des

entreprises qu’elles rendent compte de la manière dont elles conduisent leurs activités et

assument leurs impacts sur les employés, les actionnaires, les riverains, l’environnement, etc.

En effet, pour ce qui est de la relation entre dirigeants et actionnaires par exemple, la théorie de

l’agence fait ressortir la problématique du conflit d’intérêt. Pour que l’entreprise existe, il a

fallu mettre des ressources à sa disposition, ressources confiées aux dirigeants mais qui à

l’origine appartenaient aux actionnaires. Ainsi, entre les actionnaires et les dirigeants, nait une

4 Linda Rouleau, « théories des organisations_ Approches classiques, contemporaines et de l’Avant-garde», 2007, presse de l’université du Québec 5Développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs. 6 Extrait de « Mesurer la performance globale des entreprises »

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

12 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

relation, « la relation d’agence », qui est souvent assez conflictuelle. Nous constatons que les

intérêts des deux parties doivent être pris en compte, et faire l’objet d’un arbitrage, pour une

cohésion, une harmonie et un essor de l’entreprise.

La relation d’agence est une relation entre un principal et un agent, donc toute relation entre

deux individus dans laquelle la situation de l’un (principal) dépend de l’action de l’autre

(l’agent).7 Ces deux n’ont pas les mêmes intérêts, ni le niveau d’informations : il y’a une

asymétrie d’informations. De là, plusieurs mécanismes sont alors mis en place par les

actionnaires pour contrôler les actions des dirigeants. Ces actions engendrant un certain nombre

de coûts : les coûts d’agence, dont les dépenses de surveillance et d’incitation, les coûts

d’obligation et les coûts de perte résiduelle.

Les dépenses de surveillance et d’incitation sont engendrées pour motiver les dirigeants (bonus,

participation à la propriété) ; les coûts d’obligation sont ceux qui résultent de la mise en place

de mesures pour couvrir les risques de mauvaise intension de la part des agents (assurances en

responsabilité civile). Les coûts de perte résiduelle sont par contre les écarts constatés entre les

réalisations et les objectifs. Toutefois pour les limiter, les « principaux » actionnaires disposent

de leur autorité, de mécanismes de contrôle et d’incitatifs financiers. Nous pouvons citer comme

mécanisme, la présence de l’audit comptable et financier (légal).

L’audit financier est « un examen auquel procède un professionnel compétent et indépendant

en vue d’exprimer une opinion motivée sur la régularité, la sincérité et l’image fidèle des états

financiers d’une entreprise ».

Il nous faut ajouter que malgré tous ces dispositifs, il faut la présence du gouvernement

d’entreprise 8pour un fonctionnement harmonieux de l’ensemble, car l’entreprise est un

ensemble, qu’on ne peut dissocier, et les actionnaires ne peuvent pas tout faire, ils doivent et

sont obligés de déléguer. La performance ne peut être effective que si un arbitrage entre tous

ces éléments pris ensemble est bien fait.

Plusieurs travaux révèlent que l’analyse de la performance intègre les relations entre les parties

prenantes et tous les aspects sus cités ; n’en considérer qu’un seul réduirait la pertinence des

7 Linda Rouleau, « théories des organisations_ Approches classiques, contemporaines et de l’Avant-garde», 2007, presse de l’université du Québec 8 Le concept de gouvernance d’entreprise vise à apporter plus d’équilibre et de transparence dans la répartition du pouvoir, dans le contrôle du pouvoir et dans l’implication de tous les niveaux hiérarchiques dans la gestion d’une entreprise.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

13 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

résultats. De La Villarmois (1998, p. 926) estime que les dimensions cités plus haut pourraient

être réduites aux seules dimensions objective et subjective9. La mesure de la performance d’une

entreprise, pour être complète doit intégrer non seulement les indicateurs financiers (objectifs),

mais aussi les indicateurs non financiers (subjectifs), pris en compte par la performance globale.

Conséquences sur les entreprises d’un engagement dans le développement durable

L’engagement de l’entreprise vers un développement durable contribue à améliorer ses profits.

En effet, la considération des aspects subjectifs permet de mieux maitriser les risques de

l’entreprise, d’améliorer sa rentabilité, et de renforcer ou accroître son avantage concurrentiel.

Pour ce qui est des risques, une entreprise qui les cerne bien, réussit mieux dans l’application

de ses stratégies. L’approche durable conduit à une refonte de la carte des risques et une

intégration de leur prévention (Notat, 2003, p. 24), qu’il s’agisse du risque environnemental

(impact des accidents écologiques), du risque social (dégradation de l’image de l’entreprise, par

exemple suite à une dénonciation des conditions de travail chez un sous-traitant…) ou en

matière de sécurité des produits ou des processus10.

Les recherches en matière de protection de l’environnement peuvent engendrer une diminution

substantielle des charges, grâce à des économies d’énergie, des gains d’efficacité et un moindre

gaspillage. Ainsi dans une perspective « win-win » souvent appelée l’hypothèse de Porter, la

réduction de la pollution tend à réduire les quantités de matières et d’énergies utilisées et donc

à accroître la productivité (Boiral, 2005). Par ailleurs, les banques prennent de plus en plus en

compte le risque environnemental et social dans leurs procédures d’octroi de crédit (Barabelet

alii, 2003, p. 60). Une entreprise qui s’engage réellement dans le développement durable aura

un accès facile aux sources de financement à moindre coût. De plus, l’entreprise enrichit son

capital notoriété en accordant une place importante à la protection de l’environnement ce qui

améliore son image de marque et produit ainsi un effet de crédibilité vis-à-vis des partenaires

actuels et potentiels. Il en est de même pour la réputation et qualité des dirigeants de l’entreprise,

leur style de management et de leadership.

9 DominiqueBessire, « Définir la performance », Comptabilité - Contrôle - Audit, 1999/2 Tome 5, p. 127-150. 10Saghroun et Jean-YvesEglem, « À la recherche de la performance globale de l'entreprise : la perception des analystes financiers », Comptabilité - Contrôle - Audit, 2008/1 Tome 14, p. 93-118.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

14 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Pour le moment, l’élaboration d’indicateurs intégrés capables de rendre compte de la

performance globale de l’entreprise se heurte à des obstacles techniques et culturels. Ainsi, dans

le cadre de notre étude, nous limiterons notre champ d’application à la performance financière.

SECTION II. L’Assurance et les indicateurs de mesure de performances

financières d’une compagnie d’assurances Dans cette section, il s’agit pour nous de faire une revue de la littérature sur le concept de

l’assurance mais également nous pencher sur la question des indicateurs clés de performance

utilisés dans ce domaine.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

15 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

II.1. Définition et historique de l’Assurance

Supposons qu’au sein de l’Université, les étudiants se rendent compte que malgré la présence

du parking, une moto au plus dans l’année est volée. De là, ils décident de mettre en place une

association qui servira à acheter une moto à la personne victime de ce vol. Cette mutuelle ainsi

créée fonctionnerait sur la base de cotisations (dont la période, le montant, et les modalités de

paiements seront déterminées par les membres).

De part cet exemple, nous pouvons voir ainsi les fondements de l’Assurance.

Sous l’angle technique, « l'assurance est l'opération par laquelle un assureur organise en

mutualité une multitude d'assurés exposés à la réalisation de risques déterminés, et indemnise

ceux d'entre eux qui subissent un sinistre grâce à la masse commune des primes collectées ».

Pour les juristes, elle est le contrat par lequel une partie, dénommée le souscripteur se fait

promettre par une autre partie, dénommée l'assureur, une prestation en cas de réalisation d'un

risque, moyennant le paiement d'un prix appelé prime ou cotisation. La définition économique

de ce concept quant à elle, la présente comme un produit souvent commercialisé par les

entreprises d'assurance aux consommateurs, sous la forme d'un "package" de garanties.

Le concept d’assurance fit son apparition à la fin du Moyen âge en Europe. Son histoire est

liée à celle du développement de la navigation et du commerce maritime qui n’était pas sans

risques tels que les vols, les périls de mer, les pillages, etc. Les armateurs et les marchands du

plus riche à celui qui n’avait encore que l’espoir, décidèrent de prendre des mesures pour se

protéger et ce, en répartissant les risques entre eux. De plus en plus, cette mentalité se propageait

et permit à bon nombre de personnes de se prémunir d’un éventuel risque qui pourrait porter

atteinte à leur personne, leur patrimoine ou aux personnes dont ils ont la garde.

En 1666, le célèbre incident de Londres qui détruisit 13000 maisons et 100 églises suscita la

création des premières compagnies d’assurances contre l’incendie. Petit à petit, d’autres

sociétés virent le jour.

De là, nous pouvons dire que l’assurance est alors liée à l’idée de sérénité et de sécurité chez

l’homme. Elle est essentiellement basée sur trois (3) notions fondamentales :

la prévention : qui est un ensemble de mesures prises par l’homme pour ainsi

éviter la réalisation totale ou partielle d’un risque.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

16 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

l’épargne : qui elle, consiste plutôt à épargner pour faire face aux risques

éventuels.

l’assistance ou mutuelle : quant à elle, est un acte de répartition des charges liées

à un risque, inspirée de l’idée de charité.

L’Assurance pour l’essentiel, d’après la communication de la SONAR dans le cadre des 72h

de la prévention des risques professionnels de la CNSS BOBO, est « une opération par laquelle

une personne appelée « Assureur » groupe en mutuelle d’autres personnes appelées

« assurées » afin de les mettre en mesure de s’indemniser mutuellement d’une perte éventuelle

appelée « sinistre », à laquelle elles sont exposées par suite de la réalisation de certains risques

moyennant une somme appelée « prime d’assurance », payée par chaque assuré à l’assureur qui

les verse dans la masse commune des primes». Elle est alors une institution d’entraide mutuelle

fondée sur un principe mutualiste de constitution d’une épargne collective et de répartition des

risques. Selon HENRY FORD, « NEW YORK n’est pas la création des hommes mais celle des

assureurs. Sans les assurances, il n’y aurait pas de gratte- ciels car aucun ouvrier n’essaierait de

travailler à pareil hauteur en risquant de faire une chute mortelle et de laisser sa famille dans la

misère. Sans les assurances, aucun capitaliste n’investirait des millions pour construire des

buildings qu’un mégot de cigarette peut réduire en cendre. Sans les assurances, personne ne

circulerait en voiture à travers les rues car un bon chauffeur est conscient de ce qu’il court à

chaque instant, et du risque de renverser un piéton. » Cette affirmation dégage clairement et

sans équivoque l’importance capitale de l’assurance dans nos sociétés modernes.

La mise en place de cette institution n’est pas chose facile. Il faut l’instauration de certaines

règles, des sanctions et des bases de calculs de la prime d’assurance. Pour ce qui est du

règlement régissant ce domaine d’activités nous avons en Afrique le code CIMA qui est la

« Bible » des Assureurs. Les bases de calcul des primes quant à elle dépendent des règles

scientifiques à la fois mathématiques, techniques c’est-à-dire les calculs probabilistes, le hasard

et les informations sur les évènements passés. En effet, la loi des grands nombres est ici mise à

profit car plus la mutualité est grande, moins lourde sera la prime. Celle-ci est déterminée en

référence à la probabilité de réalisation du risque au sein de la mutualité. Les informations

recueillies sur le passé permettent de connaitre la fréquence moyenne dans laquelle le sinistre

se produit. Néanmoins ces statistiques doivent porter sur une multitude de cas et recenser des

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

17 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

risques homogènes. De plus, l’assurance couvre des risques probables et non ceux dont la

réalisation est certaine. En règle générale, la prime d’assurance se calcule comme suit :

P = C*F avec P=prime ; C= coût moyen des sinistres ; F=fréquence des sinistres ;

Cette prime est payée soit par chèque soit en espèces. Elle est payable d’avance car elle sert au

paiement des sinistres et n’est pas remboursable en cas de non réalisation du sinistre vu qu’elle

sert à payer d’autres sinistres. L’assureur est tenu d’aviser l’assuré au moins quinze (15) jours

à l’avance de la date d’échéance et du montant dont il est redevable.

Par ailleurs, un point très important différencie les sociétés d’assurance des autres : le cycle de

production. Leur cycle de production est vraiment particulier et se distingue du fait qu’il est

inversé. En effet, dans d’autres secteurs notamment celui de l’industrie, le prix de revient est

connu avant que l’on détermine le prix de vente ; mais comme nous l’avons vu plus haut,

l’assureur vend d’abord la sécurité sous forme de contrat d’assurance moyennant une prime et

ce n’est qu’après le règlement de tous les sinistres qu’il peut réellement établir son prix de

revient.

L’originalité de ce secteur, surtout le fonctionnement de la comptabilité, se distingue à plusieurs

niveaux :

-Une inversion du cycle de production : le prix de vente, la prime, est encaissée immédiatement

alors que la prestation, le règlement de l’indemnité, intervient ultérieurement : une société

d’assurances ne devrait donc pas manquer alors de trésorerie. Il faut noter que ce secteur

développe une activité de service ; on ne peut donc vraiment pas parler de cycle d’exploitation.

-L’importance de la constitution de provisions techniques qui détermine l’aspect spécifique des

entreprises d’assurances. Le 31 Décembre de chaque année, date obligatoire de clôture des

comptes imposée par la loi dans tous les secteurs, les compagnies d’assurances se doivent

d’évaluer les engagements pris envers leurs assurés et bénéficiaires des contrats conclus. Ces

évaluations font partie, pour les compagnies d’assurances, des travaux d’inventaires effectués

en fin d’années.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

18 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Les engagements techniques évalués, sur la base de différentes méthodes, appelées Provisions

techniques, sont une charge de l’exercice et figurent en contrepartie au passif du bilan11.

Une provision technique est un passif (dette) certain dont le montant a été estimé (ou évalué),

mais dont l’échéance ne peut être fixée de manière précise ; elle résulte d’évaluations et

d’estimations et est imposée par la règlementation pour permettre aux compagnies de faire face

aux différents engagements vis à vis des assurés.

La provision technique est un terme générique désignant les provisions mathématiques, celles

pour sinistres à payer, pour primes, pour risques en cours, pour tardifs... et plus généralement

toute provision liée à la technique de l’assurance. C’est la matérialisation de la dette que

l’assureur a envers ses assurés en contrepartie de la prime perçue. On distingue plusieurs sortes

de provisions en plus des provisions techniques à savoir les provisions pour dépréciation

(dépréciation des immobilisations et titres), pour pertes et dépréciation globale (pour litiges et

autres risques).

Cette situation entraîne le fait qu’il ne serait pas pertinent d’analyser les performances

financières d’une telle société par le diagnostic des grandes masses du bilan fonctionnel ou

liquidité comme le préconise l’analyse financière.

Pour une société d’assurances, les performances financières peuvent se mesurer par

l’importance des produits financiers et la rentabilité financière. Elles se mesurent également par

la méthode des ratios résultant du rapport entre les différents postes comptables. Sur le plan

financier, les assureurs doivent toujours prouver à tout moment, qu’ils sont capables d’honorer

leurs engagements pris envers les assurés et les bénéficiaires. Les divers ratios à retenir sont

ceux de gestion, obtenus par la comparaison des éléments de l’exploitation nette et ceux de

structure financière dégagés grâce au rapprochement des éléments de l’actif ou du passif avec

l’ensemble ou certains éléments globaux de l’actif ou du passif. Il existe aussi les ratios de

rentabilité, issus de la mise en parallèle de certains éléments de produits ou de profits avec les

postes de l’actif considéré. Seuls les taux de structure et de rendement seront explicités car ils

sont relatifs à l’aspect financier.

11 Tiré du cours de comptabilité et audit des assurances, 2015, 2ème promotion MBA / ACG

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

19 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

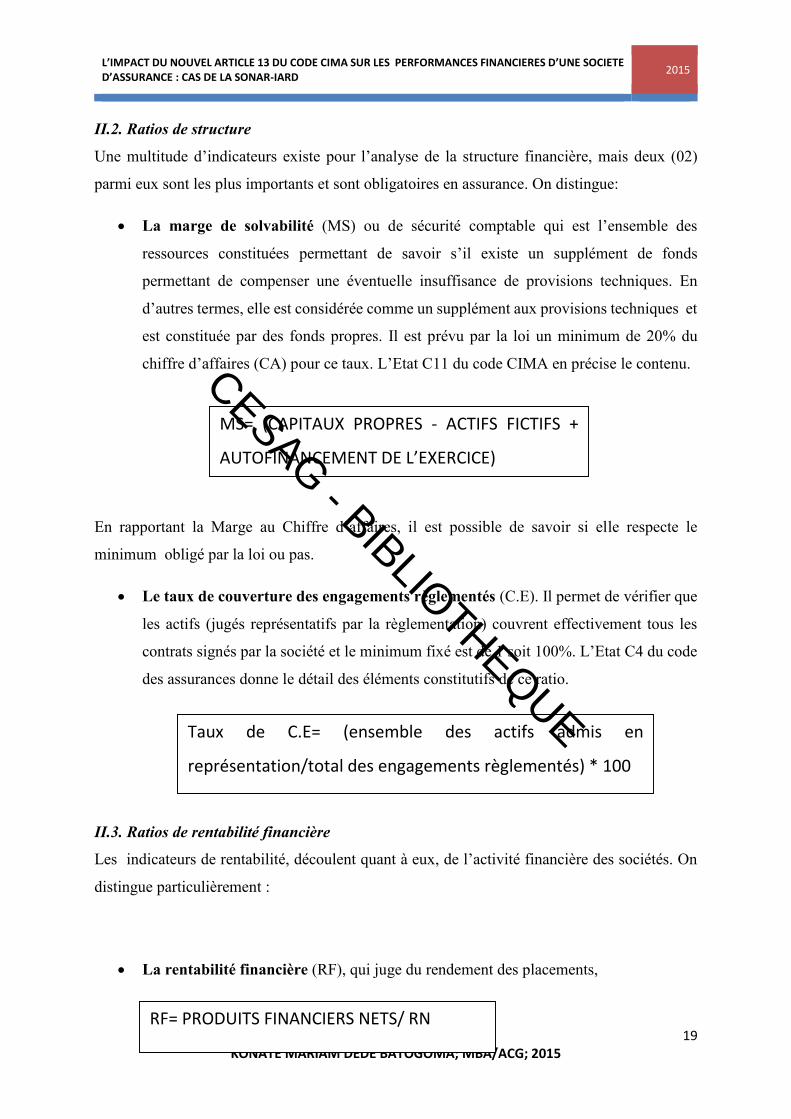

II.2. Ratios de structure

Une multitude d’indicateurs existe pour l’analyse de la structure financière, mais deux (02)

parmi eux sont les plus importants et sont obligatoires en assurance. On distingue:

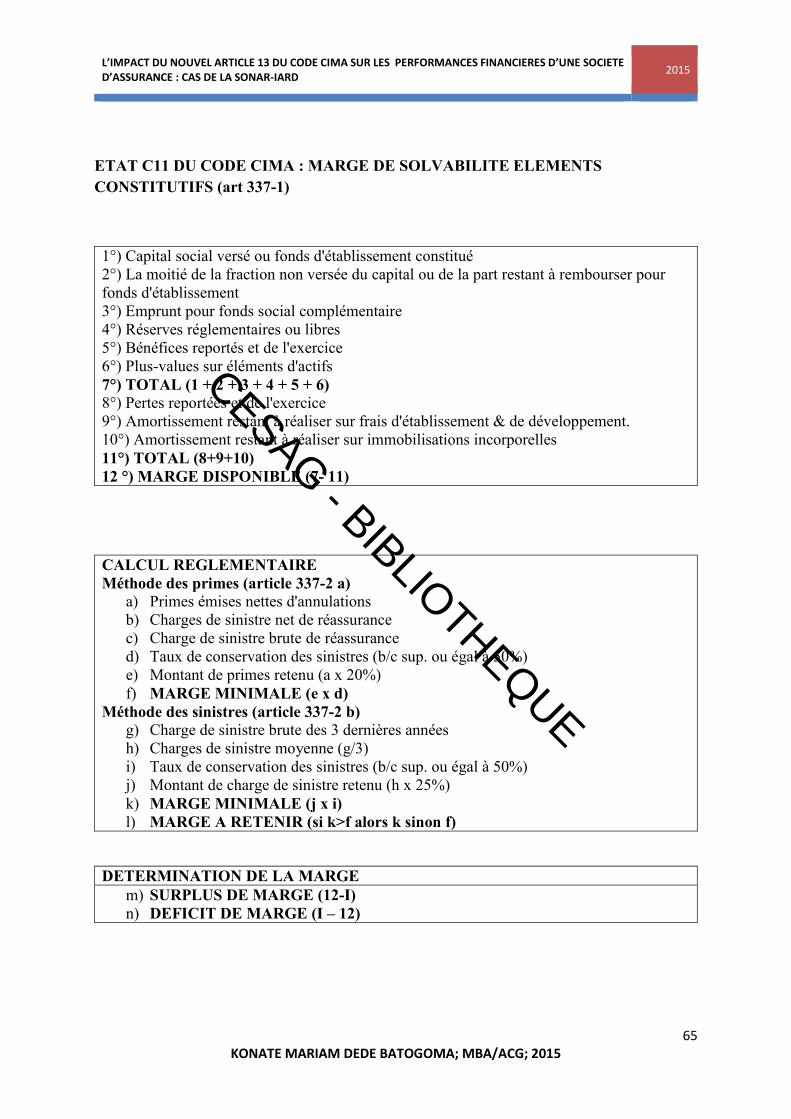

La marge de solvabilité (MS) ou de sécurité comptable qui est l’ensemble des

ressources constituées permettant de savoir s’il existe un supplément de fonds

permettant de compenser une éventuelle insuffisance de provisions techniques. En

d’autres termes, elle est considérée comme un supplément aux provisions techniques et

est constituée par des fonds propres. Il est prévu par la loi un minimum de 20% du

chiffre d’affaires (CA) pour ce taux. L’Etat C11 du code CIMA en précise le contenu.

En rapportant la Marge au Chiffre d’affaires, il est possible de savoir si elle respecte le

minimum obligé par la loi ou pas.

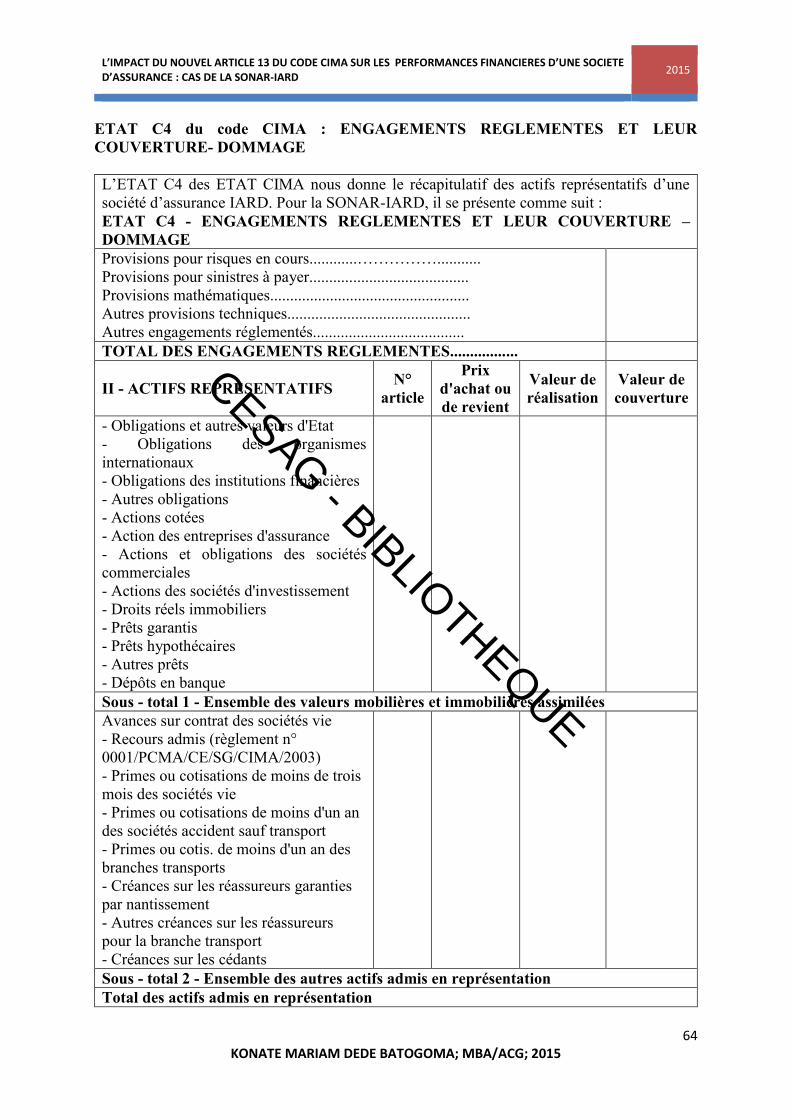

Le taux de couverture des engagements règlementés (C.E). Il permet de vérifier que

les actifs (jugés représentatifs par la règlementation) couvrent effectivement tous les

contrats signés par la société et le minimum fixé est de 1 soit 100%. L’Etat C4 du code

des assurances donne le détail des éléments constitutifs de ce ratio.

II.3. Ratios de rentabilité financière

Les indicateurs de rentabilité, découlent quant à eux, de l’activité financière des sociétés. On

distingue particulièrement :

La rentabilité financière (RF), qui juge du rendement des placements,

Taux de C.E= ensemble des actifs admis en

représentation/total des engagements règlementés

MS= (CAPITAUX PROPRES - ACTIFS FICTIFS +

AUTOFINANCEMENT DE L’EXERCICE)

Taux de C.E= (ensemble des actifs admis en

représentation/total des engagements règlementés) * 100

RF= PRODUITS FINANCIERS NETS/ RN

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

20 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

La rentabilité des emplois rémunérateurs (R.emplois).

La trésorerie d’une compagnie d’assurances n’est rien d’autre que la différence entre

l’ensemble de ses encaissements et ses décaissements.

REMARQUE:

L’analyse de l’activité se base essentiellement sur l’évolution du chiffre d’affaires, indicateur

de l’activité externe de l’entreprise. En assurance, ce dernier constitue l’ensemble des primes

émises nettes.

TN = ENCAISSEMENT- DECAISSEMENTS

R.emplois=PRODUITS FINANCIERS NETS/

EMPLOIS REMUNERATEURS

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

21 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

CHAPITRE II : METHODOLOGIE DE L’ETUDE ET PRESENTATION DE LA SOCIETE Après avoir bien circonscrit notre champ d’étude, il convient à présent d’expliciter tout d’abord

la démarche par laquelle nous procèderons afin d’aboutir à nos résultats et ensuite de présenter

la SONAR- IARD.

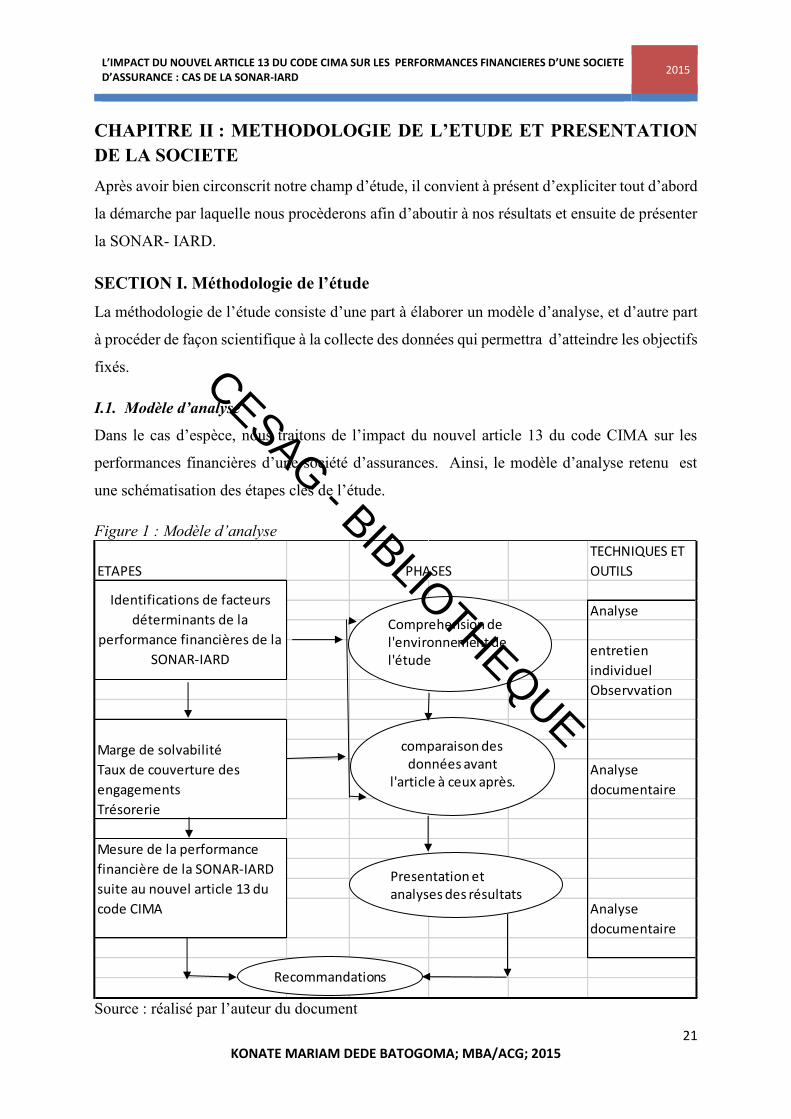

SECTION I. Méthodologie de l’étude La méthodologie de l’étude consiste d’une part à élaborer un modèle d’analyse, et d’autre part

à procéder de façon scientifique à la collecte des données qui permettra d’atteindre les objectifs

fixés.

I.1. Modèle d’analyse

Dans le cas d’espèce, nous traitons de l’impact du nouvel article 13 du code CIMA sur les

performances financières d’une société d’assurances. Ainsi, le modèle d’analyse retenu est

une schématisation des étapes clés de l’étude.

Figure 1 : Modèle d’analyse

Source : réalisé par l’auteur du document

ETAPES

TECHNIQUES ET

OUTILS

Analyse

entretien

individuel

Observvation

Analyse

documentaire

Analyse

documentaire

PHASES

Identifications de facteurs

déterminants de la

performance financières de la

SONAR-IARD

Marge de solvabilité

Taux de couverture des

engagements

Trésorerie

Mesure de la performance

financière de la SONAR-IARD

suite au nouvel article 13 du

code CIMA

Comprehension de l'environnement de l'étude

comparaison des données avant

l'article à ceux après.

Presentation et analyses des résultats

Recommandations

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

22 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Le modèle ci-dessus ne prend en compte que les indicateurs de performances financières que

nous jugeons pertinents pour l’analyse de l’impact du nouvel article 13, à savoir le taux de

couverture des engagements, la marge de solvabilité et la trésorerie. Les variables de notre

modèle sont de deux ordres : dépendantes et indépendantes.

Nous considérons que la variable dépendante ou expliquée est la performance financière et la

variable explicative retenue est le nouvel article 13 du code CIMA. Selon les spécificités de

l’économétrie, l’explication d’un phénomène à travers la combinaison de plusieurs variables

explicatives est beaucoup plus pertinente. Toutefois, le manque d’informations et surtout le

souci de simplification nous amènent à supposer que l’évolution des indicateurs est

essentiellement due au nouvel article 13 et que les effets des autres facteurs sont négligeables.

La démarche de notre analyse consiste dans un premier temps à faire une prise de connaissance

de l’entreprise, son environnement à travers plusieurs outils dont l’analyse SWOT. Ensuite,

une analyse comparative entre les données des indicateurs avant le nouvel article 13 à ceux

obtenus après son adoption fera ressortir les potentielles évolutions qui feront l’objet d’analyse

et d’interprétations. A l’issue de ces étapes, des recommandations seront formulées afin de

permettre à la société d’améliorer ses performances.

I.2. Les outils de collecte de données

La collecte des informations se fera essentiellement à travers l’observation, les entretiens,

l’analyse documentaire.

I.2.1. Observation

Le service inspection du portefeuille, a été créé spécialement pour la mise en œuvre et le suivi

du plan d’actions validé afin de se conformer à la nouvelle législation. Ainsi, nous avons pu

faire le tour des services de la comptabilité et de la production. Avec l’observation physique, il

fut plus aisé pour nous de cerner les processus, les activités et l’organisation concrète de la

Elle nous a également permis de comprendre concrètement quels sont les dispositifs mis en

place par les opérationnels pour atteindre les objectifs qui leur ont été fixés.

I.2.2. Entretiens

Les entretiens quant à eux nous ont permis de comprendre les raisons de l’adoption du nouvel

article 13 ainsi que les indicateurs de performance adaptés. En effet, nous avons réussi à

circonscrire le champ d’application et à choisir les indicateurs de performance adaptés suite aux

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

23 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

discussions avec le responsable de la direction comptable et financière, celui du service de la

production ainsi que le directeur des sinistres et du contentieux.

I.2.3. Analyse documentaire

Les documents internes de l’entreprise, les brochures, le code CIMA, les communications, les

sites internet sont quelques canaux par lesquels nous avons recueilli une partie de nos données

plus précisément les données quantitatives relatives à l’évolution des indicateurs de

performances retenus.

Pour ce qui est de l’ensemble des documents internes, nous avons eu accès aux bilans, comptes

de résultats, aux Etats C4 à C11, aux rapports d’activités annuels de la période allant de 2009 à

2013.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

24 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

SECTION II : Présentation de la SONAR-IARD Le présent chapitre étudie la Société Nationale d’Assurances et de Réassurances (SONAR) qui

a bien voulu nous suivre et nous accompagner, société dans laquelle s’applique le nouveau

règlement du code CIMA pour ainsi cerner ses forces et faiblesses qui serviront de clignotants

dans l’élaboration des stratégies.

Dans cette section, il s’agit de présenter la société dans toutes ses dimensions pour ainsi

permettre de mieux comprendre son fonctionnement car pour analyser et expliquer un

phénomène il est impératif de le connaitre.

II.1. Aperçu historique et forme juridique de la SONAR-IARD

« On n’est jamais leader par hasard » tel est le slogan de la SONAR. Comme son slogan

l’indique, le groupe SONAR est jusqu’à présent la plus grande société d’assurances au Burkina

Faso. Il se subdivise en deux sociétés distinctes à savoir la SONAR-IARD (Incendie

Automobile et Risques Divers) qui détient la plus grande part et la SONAR VIE. En ce qui nous

concerne, nous porterons notre attention sur la première entité à savoir la SONAR-IARD. Le

but de ce paragraphe est de présenter cette société sur le plan historique et dans sa forme

juridique.

II.1.1. Aperçu historique

Sous l’instigation de la Conférence des Nations Unies sur le Commerce et le Développement

(CNUCED), qui a recommandé aux Etats en développement la création de sociétés

d’assurances de droit national afin de freiner la fuite des capitaux constitués des primes

d’assurances, la Société Nationale d’Assurances et de Réassurances (SONAR) a vu le jour en

Haute Volta (aujourd’hui Burkina Faso) le 10 janvier 1974.

La SONAR est depuis le 1er avril 2000 membre du Réseau International du groupe AXA, leader

mondial des assurances. Il est également membre du réseau panafricain de réassurances

« GLOBUS-RÉ ».

Après presque quarante (40) années d’existence, il bénéficie d’une solide expérience, d’un

savoir-faire et du plus important portefeuille dans le secteur des assurances au Burkina Faso.

Ces différents atouts lui permettent d’être aujourd’hui un partenaire privilégié de nombreuses

sociétés d’assurances et de réassurances d’Afrique et d’Europe. Comme partenaires assureurs

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

25 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

en Afrique, nous avons entre autre Activa au Cameroun, et d’autres compagnies au Sénégal, au

Mali, au Togo... concernant les partenaires réassureurs il y a AFRICA-RE, CICA-RE, SCOR...

Depuis sa création, une attention particulière est prêtée aux demandes d’aides des associations,

même de l’Etat. Fidèle à sa volonté de soutenir l’Etat burkinabè dans la lutte pour le

développement, la structure a pris des participations au capital de nombreuses sociétés pour un

montant global de un milliard trois cent millions (1.300.000.000) de F CFA. En trente (30) ans,

la SONAR a investi plus de quatre milliards (4.000.000.000) de FCFA dans l’immobilier.

II.1.2. Forme juridique

Née d’un transfert de portefeuille du Groupement Français d’Assurances (GFA), la SONAR

avait à sa création un capital de quatre-vingt (80) millions de francs CFA. A cette période, la

SONAR était une société d’économie mixte avec une participation majoritaire de l’Etat. Le

capital se répartissait comme suit :

Etat : 51%

Etranger : 38%

Nationaux : 11%

En 1978, plusieurs agences telles que l’Union des Assurances de Paris (UAP), Les Mutuelles

du Mans, les AGF (Assurances Générales de France) etc. lui ont transféré leur portefeuille.

Pour faire face à la nouvelle donne économique caractérisée par la concurrence accrue et au

désengagement de l’Etat, la SONAR est passée depuis le 24 février 1994 à une situation

statutaire de société anonyme d’assurances, avec un capital de quatre cent quatre-vingt millions

(480.000.000) de Francs CFA en 1996. Pour se conformer aux prescriptions de la Conférence

Interafricaine des Marchés d’Assurances (CIMA), notamment à son article 326, la SONAR

s’est subdivisée en deux entités distinctes depuis décembre 1999 qui sont :

La SONAR-IARD : Capital : 720.000.000 FCFA

La SONAR-VIE : Capital : 500.000.000 F CFA détenu à 90% par SONAR-IARD

A partir de cet instant, la répartition du capital social de SONAR-IARD évolua et se décompose

désormais comme suit :

Privé Burkinabè : 43,63%

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

26 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

Sociétés étrangères : 33,17%

Personnel SONAR : 3%

Etat : 21,20%

Le capital social de la société a subi des évolutions tant sur le plan du montant que sur le plan

de la répartition. Elle est devenue une société commerciale anonyme d’assurances burkinabè

dont la majorité appartient aux nationaux. Le capital actuel est d’environ un milliard quatre cent

quarante mille (1 440 000 000) francs CFA.

II.2. Structure organisationnelle, produits et réseau de distribution de la SONAR-IARD

Il s’agit ici de présenter l’organisation de la société et les différents produits qu’elle

commercialise ainsi que son réseau de distribution.

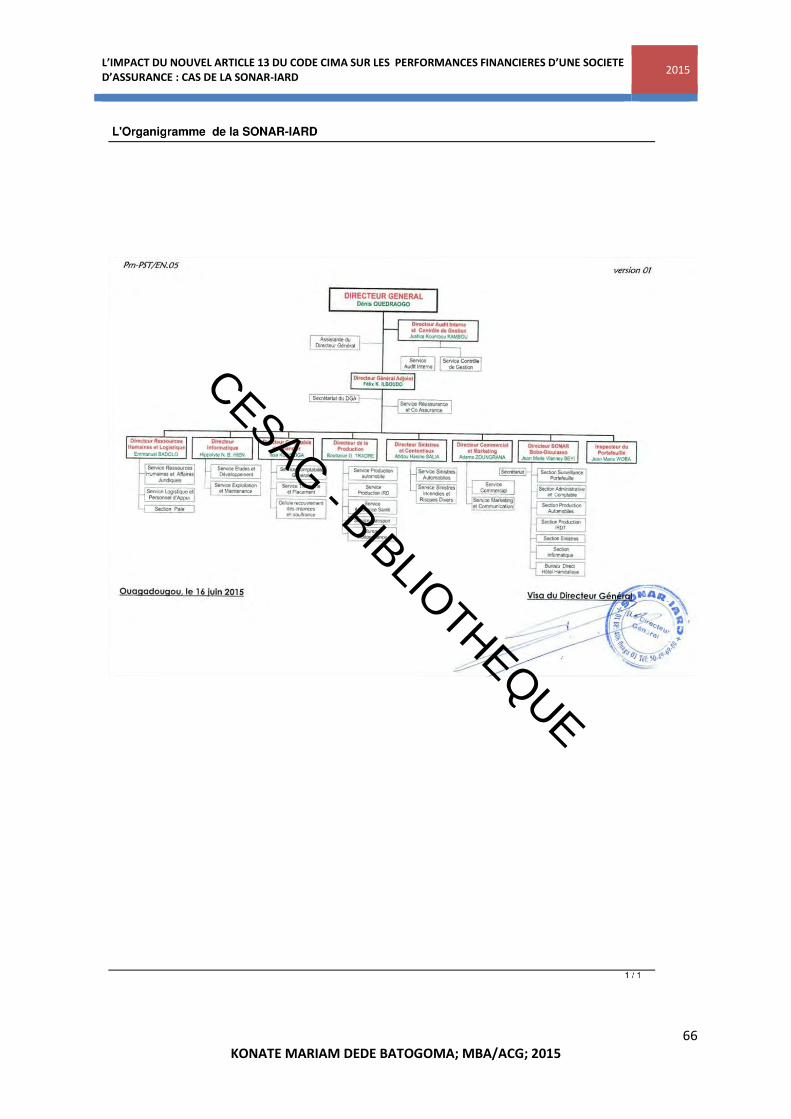

II.2.1. Structure organisationnelle

La structure est l’ensemble des modes de direction et répartition du travail en son sein.

L’organigramme, représentation schématique de l’ensemble des relations existantes entre les

différents services est son squelette. Ainsi, pour faire face à un environnement de plus en plus

complexe et dynamique, la SONAR-IARD fonctionne sur la base d’une structure hiérarchico-

fonctionnelle. Nous avons une relation « line » qui met en avant les rapports d’autorité et le

commandement et une relation « staff » composée des fonctionnels qui fournissent des

informations nécessaires aux décisions. (Voir en annexe)

Pour mener à bien les activités et atteindre les objectifs, la direction générale est appuyée par

neuf (9) autres directions qui prennent les décisions courantes de gestion. A ces services,

s’ajoute le service Réassurance et Coassurance qui est chargé de la négociation ainsi que de la

gestion technique et comptable des opérations de réassurance et de Coassurance.

Comme l’indique l’organigramme donné en annexes, les 9 directions de la SONAR-IARD sont

les suivantes :

La direction AUDIT INTERNE ET CONTROLE DE GESTION

La direction des RESSOURCES HUMAINES ET LOGISTIQUE

La direction de la PRODUCTION scindée en IARDT et AUTOMOBILE

La direction des SINISTRES ET CONTENTIEUX

La direction COMPTABLE ET FINANCIERE

La direction COMMERCIALE ET MARKETING

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

27 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

La direction INFORMATIQUE

La direction SONAR BOBO-DIOULASSO

L’INSPECTION DU PORTEFEUILLE

II.2.2. Produits et réseaux de distribution

Depuis sa création, la SONAR propose à ses clients une gamme variée de produits. Comme

produits IARD, nous distinguons les garanties offertes par l’assurance incendie risques divers

et celles de l’assurance automobile.

L’assurance automobile

Elle représente plus de la moitié du chiffre d’affaires total de la SONAR-IARD. En automobile,

il est offert deux principales garanties : l’assurance Responsabilité Civile rendue obligatoire par

l’Etat burkinabè en décembre 1966 et celle des Dommages au véhicule qui elle, est facultative.

A elles, s’ajoute la « tous risques » composée de plusieurs garanties facultatives (incendie du

véhicule assuré, vol, bris de glaces…) qui peuvent être prises individuellement ou

simultanément. Cette deuxième option n’est possible que pour les véhicules de moins de 4 ans.

L’un des produits phare est : la TOP AUTO MOTO.

Qu’est-ce que la TOP AUTO MOTO ?

Ce contrat est une formule intermédiaire entre la garantie responsabilité civile et la couverture

« Tous Risques » aussi bien pour les automobiles que pour les deux roues : six (6) garanties en

1 dont la responsabilité civile, la garantie dommage, incendie, bris de glaces au véhicule,

l’assistance judiciaire à hauteur de cinq cent mille (500.000) FCFA maximum, la garantie

individuelle personne transportée. Pour le rendre plus accessible à tous, la SONAR a pris le

risque d’étendre sa couverture aux véhicules âgés de 14 ans au plus.

L’assurance Incendie et Risques Divers

Concernant les produits commercialisés à ce niveau, nous pouvons citer entre autres :

l’assurance Incendie, Voyage, Transport, Santé, Vol Responsabilité Civile (RC), et des

Risques Techniques, et l’assurance Individuelle Accidents.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

28 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

II.3. Analyse stratégique de la société

L’analyse stratégique est une méthode d’examen, un processus qui consiste à faire une étude

globale de la situation en vue de valider les points positifs et d’apporter des solutions aux points

négatifs afin de permettre à la structure étudiée d’atteindre ses objectifs de façon optimale. En

effet, l’étude de la performance financière d’une entreprise doit tenir compte de tous les aspects

car les finances ne sont que la résultante du fonctionnement efficient et harmonieux de toutes

les dimensions.

Plusieurs modèles et outils d’analyse stratégique tous aussi bons les uns que les autres,

permettent d’établir un diagnostic pertinent de l’entreprise. Par ailleurs, nous retiendrons

l’analyse SWOT (Strenghts, Weaknesses, Opportunities, Threats) qui est la plus adaptée. Elle

est centrée sur la confrontation des forces et faiblesses de l’entreprise aux opportunités et

menaces de l’environnement concurrentiel. La première partie du sigle « SW » résume

l’analyse interne car elle est l’étude des forces et faiblesses de l’entreprise et la seconde partie,

« OT », est l’analyse externe, l’étude des opportunités et des menaces.

II.3.1. Evaluation interne de la SONAR-IARD

Le diagnostic interne permet à l'organisation d'identifier ses atouts et ses handicaps, tant sur le

plan organisationnel que sur celui de la gestion, des ressources humaines et techniques.

II.3.1.1. Examen de l’organisation et des ressources humaines

Sur le plan organisationnel

Le style de management participatif de la SONAR-IARD est un des meilleurs modes de

direction car il favorise le dialogue, l’esprit de créativité. A l’inverse, le cumul des fonctions

(chef de services et directeurs) au niveau de certaines directions est une entrave au bon

fonctionnement; il n’y a plus vraiment de supervision, de contrôle et de décentralisation du

pouvoir. L’absence d’une définition et d’une séparation claires des tâches pour chaque employé

pose le problème de l’efficacité à la comptabilité et finance, qui est l’un des points essentiels

de la maison. En effet, un service trésorerie et placement en plus de celui de la comptabilité

générale constitue ce service. Dans la pratique, il n’y a pas de différence ; le service trésorerie

n’existe pas vraiment et les agents sont contraints de faire ce travail en plus de celui de leurs

postes d’origine. Il en est de même pour les directions de production automobile IRDT.

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

29 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

La direction commerciale et marketing quant à elle n’a pas la place qu’elle mérite dans une

structure commerciale aussi importante que la SONAR-IARD. Elle n’est pas étoffée et les

ressources consacrées à cet effet sont minimes ce qui limite juste l’action de ce département à

la confection de gadgets publicitaires. La force de vente est faible et ne reçoit pas les formations

adéquates. Une étude établie en 2009 montre une part de marché qui est décroissante et une

évolution du chiffre d’affaires en dents de scie.

Le manuel de procédures actuel de la société est sous employé et presque méconnu des

agents mais le développement du service audit et contrôle de gestion et son caractère

obligatoire, permet de plus en plus une évaluation des risques encourus par la société et sert

ainsi de bases à la mise en place de stratégies afin d’y faire face. Un service « inspection du

portefeuille » est mis en place pour ainsi assurer le contrôle et la gestion des arriérés de primes.

Sur le plan des Ressources humaines

A la SONAR-IARD, le constat n’est pas reluisant ; elle connait un problème de fidélisation de

ses cadres avec en guise d’exemple, la démission en 2010 et 2011 de cadres à la direction de la

production automobile. De plus, le recours à des contrats à durée déterminée pour des postes

prévus et nécessaires accroît le risque de départ des salariés à la recherche de stabilité, ce qui

coûte cher à l’entreprise non seulement sur le plan financier (charges liées au départ,

recrutement et formation du nouvel employé …) mais aussi au niveau organisationnel et

stratégique ( retard dans la mise en œuvre des stratégies, perte de compétences, de clientèle).

Le problème de rotation du personnel se pose également ; l’absence de mobilité et l’exécution

des mêmes tâches pendant des années entrainent une automatisation et une démotivation du

personnel.

L’aspect quantitatif des ressources humaines demeure une question importante. Une entreprise

en manque de salariés ne peut pas faire face à toutes ses commandes, les clients seront alors

insatisfaits et s'adresseront à la concurrence. L'entreprise perdra de sa clientèle et, par la même

occasion, du chiffre d'affaires. L’insuffisance de personnel est vraiment sensible au niveau des

services de la comptabilité, des sinistres, de l’informatique, de la production en incendie et

risque divers (IRD).

Toutefois, le personnel est constitué en majorité de jeunes (35ans en moyenne), ce qui est un

atout important car il est indéniable qu’une population jeune et formée est moins coûteuse, plus

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

30 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

énergique, et plus flexible. De plus, Les agents bénéficient de sessions de formations et

séminaires permettant de rehausser leur niveau et d’apprendre de nouvelles connaissances non

négligeables dans l’accomplissement des tâches. La liberté d’expression et la possibilité de

prendre des congés, aussi minimes soient-elles, dont bénéficient les agents, leur permet un

épanouissement.

Il est à inscrire aussi à son actif, que les dirigeants accordent de l’importance à la santé physique

des travailleurs. Au niveau du «Plateau omnisport du Groupe SONAR», des activités sportives

telles le football, le hand-ball, s’y déroulent avec la participation de tous. Des avantages liés à

l’emploi sont également concédés : couverture à hauteur de 80% des frais médicaux, indemnités

et autres avantages attachés aux postes de responsabilité.

II.3.1.2. Examen des moyens techniques

Il est ici question de l’aspect communication ; la SONAR-IARD a mis en place des cadres

d’échange par le biais des programmes d’activités : réunions obligatoires et périodiques entre

directeurs et chefs de services, entre directeurs, entre le directeur et tout le personnel…

l’intranet et la messagerie interne sont des outils de communication qui favorisent le dialogue

et la diffusion d’informations.

Le délai de règlement des sinistres par rapport aux concurrents, la qualité des prestations,

l’expérience de ses agents, l’ambiance cordiale au sein du personnel, son vaste réseau de

partenaires, sa notoriété, son ancienneté, son offre variée de services et le renouvellement de sa

note A pour la 4ème année consécutive montrant sa solidité financière, sont autant d’atouts

perceptibles de la SONAR-IARD. De plus, l'acquisition de progiciels de gestion intégrée

performants qui permettent de connaître à tout instant la situation exacte de la société et

d'orienter son pilotage, la création du réseau GLOBUS, réseau de coopération en assurance qui

regroupe une trentaine de compagnies d'assurances à travers l'Afrique, la création de la captive

de réassurance GLOBUS Ré, qui met en commun les besoins de réassurance et traite en gros

avec des réassureurs de premier plan, offrent à cette structure d’énormes avantages

concurrentiels non négligeables. Notons que le siège de GLOBUS Ré est installé à

Ouagadougou, signe de la confiance faite à la SONAR par les trente pays du réseau.

Sur le point de la technologie, chaque poste est doté d’un ordinateur et l’accès à internet est

possible. Néanmoins, le personnel effectue toujours certaines opérations manuellement non pas

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

31 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

à cause de l’ignorance mais cette situation est plutôt liée à une réticence au changement. Le

matériel est alors sous exploité ce qui entraine une perte de temps, d’énergie et par conséquent

une baisse de productivité des travailleurs. Les logiciels sont inadaptés pour certains postes

surtout pour la production (absence d’informations sur l’adresse de clients), les sinistres (non-

respect des plafonds pour les indemnisations corporelles) et au niveau de la comptabilité et de

la réassurance. Une réorganisation du système est déjà en cours d’exécution.

La SONAR-IARD est une société commerciale dont les actions doivent aussi se concrétiser sur

le terrain mais il n’y a pas suffisamment de véhicules et de chauffeurs pour permettre des

sorties. Nous remarquons qu’il n’y a que deux (02) chauffeurs. Ainsi, les commerciaux se

déplacent avec leurs propres moyens de déplacement.

L’innovation, qui est l’un des facteurs clés de succès d’une entreprise, n’est pas à l’honneur au

sein de la maison. Depuis quelques années, seul leur produit spécifique la « Top Auto Moto »,

présenté au chapitre un, fait réellement l’objet de différenciation d’avec les concurrents. Ceci

est un handicap sérieux.

II.3.2. Evaluation externe de la SONAR-IARD

Il s’agit ici de faire le diagnostic de l’environnement. L’entreprise y est influencée de manière

positive (opportunités) ou négative (contraintes).

D’une façon générale, l’entourage est à la source d’un certain nombre de contraintes pour

l’entreprise et il s’avère important de manière régulière, de surveiller l’évolution du marché,

des technologies, des concurrents, des clients…

II.3.2.1. Etude du macro-environnement : le modèle PESTEL

Sous le sigle PESTEL désignant politique économique social technologique et légal, ce modèle

permet l’analyse de l’environnement de l’entreprise.

Sur le plan socio-économique, l’essor du secteur minier, de la micro finance, des Petites et

Moyennes Entreprises (PME), sont des opportunités importantes à saisir. La résolution de la

crise ivoirienne quant à elle favorise les transactions au port d’Abidjan ce qui est un facteur

important pour développer l’assurance transport.

Par ailleurs, le non changement de mentalité au niveau de la clientèle, la crise financière, la

concurrence multiforme et déloyale (sous tarification), la crise au Mali, restent des menaces

CESAG - BIBLIOTHEQUE

L’IMPACT DU NOUVEL ARTICLE 13 DU CODE CIMA SUR LES PERFORMANCES FINANCIERES D’UNE SOCIETE D’ASSURANCE : CAS DE LA SONAR-IARD

2015

32 KONATE MARIAM DEDE BATOGOMA; MBA/ACG; 2015

sérieuses auxquelles la SONAR-IARD est confrontée. L’insécurité dans la sous-région due aux

menaces terroristes et à l’enlèvement des étrangers entrainent de plus en plus une réticence des

sociétés à s’installer au BURKINA FASO ou pire, à délocaliser leur siège. Pour ce qui est de la

technologie, le développement des TIC12 et de l’internet est une réalité et pour maintenir une

place de prestige les nouveaux outils seront d’une grande aide à la SONAR-IARD. À l’inverse,

les concurrents également seront beaucoup mieux armés.

L’entrée en vigueur des nouvelles dispositions du code CIMA bouleverse le marché des