Embed Size (px)

Citation preview

ANEP

- 19

1610

2531

Employabilité des personnes

à besoins spécifiques

La politique sociale de l’Etat renforcée

ANEP

- 19

1610

2531

ANEP

- 19

1610

2474

Editorial

Revue de L’ASSURANCE N°26 - Juillet 2019 3

AspirationsPar Abdelhakim Benbouabdellah*

Pour une tonne de blé, sur le mar-ché international, sont néces-saires pas moins de sept (7) ba-

rils de pétrole et ce, suivant les prix référencés en août 2019. De quoi inci-ter à aller, de plus en plus et au plus vite, vers l’autosuffisance alimentaire pour un pays qui n’entend pas rester dans la dépendance en, quasiment, tous les produits de première nécessi-té…Le Globe qui a connu, en cet an 2019, l’une des plus chaudes saisons d’été de toute l’histoire (le plus chaud été si l’on se fie à certains organismes d’ob-servations climatiques) va aller cres-cendo vers des aléas climatiques d’ampleur, comme en témoigne les feux de forêts gigantesques en Sibérie ou alors les fontes de glace, non loin de là, l’Arctique, en l’occurrence, ainsi que les voisins Alaska et Groenland. Comme toute partie de la planète, l’Al-gérie n’échappera point aux consé-quences du dérèglement du climat. De 2017 à 2018, la Cat-Nat a, certes, évo-lué sensiblement de 67,4% mais elle reste, cependant, un taux de pénétra-tion relativement faible. Il n’a été que de 4,3% du chiffre d’affaire des assu-rances de dommages, en 2018, et de 5,4% lors du premier semestre 2019.Autre secteur qui en pâtira : l’agricul-ture. Et à des niveaux insoupçonnés d’où les répercussions directes sur les assurances agricoles. Comme la ca-lotte glaciaire qui fond progressive-ment, la cagnotte qu’est sensé engran-ger l’assurance agricole se perd dangereusement… En effet, le chiffre d’affaire des assurances agricoles dans le marché national a régressé sensiblement en 2018 (-5,8% par rap-port à 2017).

Développer les assurances agricoles est plus qu’impératif, à la fois pour le marché des assurances mais, aussi et surtout, pour le secteur agricole lui-même qui n’a pas à subir les contre-coups de chaque crise économique. En termes de poids, le secteur agricole national représente plus de la moitié de la production de la Nation en hydro-carbures lesquels, dans la subcons-cience nationale, représentent quasi-ment le tout pour le tout, alors que la réalité montre que le seul duo Agricul-ture-Commerce pèse, dans l’économie du pays, plus lourd que l’Or noir et le gaz qui va avec.Selon les statistiques de l’ONS, à fin 2018, le seul secteur de l’Agriculture emploie (10,9% de la population), sept (7) fois plus que celui des hydrocar-bures et tout ce qui l’accompagne comme industrie extractive (1,5%). Bien que parmi les secteurs les plus employeurs, l’agriculture présente et offre, comme d’ailleurs pour le com-merce ainsi que celui du bâtiment et travaux publics, peu d’opportunités pour les personnes handicapées pour s’y frayer un chemin. Des efforts multi-sectoriels sont nécessaires pour que l’intégration de cette frange importante de la société se fasse dans les meil-leures conditions et taux possibles. Zoom sur cet aspect primordial pour la société algérienne, dans le domaine des assurances où le travail des per-sonnes handicapées demeure insuffi-sant et en dessous des attentes non seulement de cette frange fragilisée mais de la société entière.

A. B. *Secrétaire du CNA

Directeur de la PublicationAbdelhakim

Benbouabdellah Directeur de la Rédaction

Younes Hamidouche Rédacteur en Chef

Hamid Rabahi Coordinateur de la Rédaction

Kamel Aït Bessaï Secrétariat de Rédaction

& InfographieYacine Merabet

PublicitéAsma Khenache

Rédaction, Conception et Diffusion

APEC CommunicationCité des Annassers II,

Bt. B 10, N°02, Kouba, Alger. Tél/fax : (213) 23 70 43 96Mobile : (213) 555 03 92 23E-mail : [email protected]

Ont collaboré à ce numéroAbdelaziz Hireche

Fatiha AïdRym Bouzidi

Meriem ChibaneFella Midjek

Kamel Aït Bessaï Y. Ayoub

K. Remouche Adel Boudjedour

La Revue de L’ASSURANCE est une publication du Conseil National des Assurances (CNA), éditée par son

Secrétariat Permanent

CNA : 1 Lot Saïd Hamdine,Bir Mourad Raïs, Alger, Algérie.

Tél : (213) 21 60 52 74 à 76 Fax : (213) 21 60 52 82E-mail: [email protected] Site Web : www.cna.dz

Convention CNA-ANEP-APEC N°22/2018ANEP, 50, Rue Khelifa Boukhalfa, Alger.Tel : 213 (0) 21 23 64 89 / (0) 21 23 83 24

Fax : 213 (0) 21 23 64 90

Les textes publiés et le contenu de cette publication ne représentent pas nécessairement les positions officielles du Conseil National des Assurances.Les articles publiés dans cette revue n’engagent que leurs auteurs. Toute reproduction d’articles ou de photos doit être soumise préalablement à une autorisation.Les manuscrits, photographies ou tout autre document et illustration adressés ou remis à la rédaction ne sont pas restitués et ne peuvent faire l’objet de réclamation.

Dépôt légal : Septembre 2019 - ISSN : 2253-0096

SO

MM

AIR

E

La Constitution de vos stocks ou la fabrication pour vos commandes spécifiques, avant expédition ; La Reconstituion de vos stocks, après expédition.

L’assurance Crédit de la CAGEX facilite votre financement pour :

Tél: (213) 23.31.21.00 et 01 Fax: (213) 23.31.20.93/94

- Assurances agricoles : Pas à pas vers le progrès ……………….………………………………....……....……. 6- M. Benhabiles Chérif, Directeur général de la Caisse nationale de mutualité agricole (CNMA) : « Il faudrait sortir de la vision limitée qui est de mise aujourd’hui » ……………………..…..................……… 8 - M. Djebbar Boualem, P-DG de la BADR : « La bancassurance a boosté les souscriptions à l’assurance agricole »………….…………………………….....……....……………....…………...…......……. 10- Mme Haddouche Damia, Directrice des Risques Agricoles à la Société algérienne des assurances (SAA) : « Pour l’émergence d’un marché fondé sur un partenariat privé/public »………..………..................…........ 11- M. El Besseghi Mourad, expert financier : «Il faut une intervention mieux ciblée de l’Etat» ..................…...14- M. Fekkar Nour-Eddine, Directeur Central Engineering, Crédit et Risques Agricoles à la CAAT : « L’accompagnement du secteur agricole fait partie de nos missions »……..…....………..........……......….16- M. Boulenouar Hadj Tahar, président de l’ANCA : «Les chambres de l’agriculture doivent être impliquées »………….……………………………….....……....……………......…………..……...........…...18- M. Kharoubi Mohamed, Directeur de la régulation agricole au ministère de l’Agriculture, du Développement rural et de la Pêche : « L’assurance est indispensable pour développer le secteur agricole en Algérie »........21- M. Manseur Aïssa, expert consultant en agriculture : « L’Etat a soutenu l’Agriculture mais n’a pas pensé à soutenir la protection des cultures ! »………….……………………………..…....……………......…. 23- M. Moussouni Akli, expert agronome : « Les produits d’assurance sont inadaptés et ne couvrent pas la multitude des risques onéreux pour l’agriculteur »………………………………………………..…...……… 26

Dossier : Assurances agricoles

- A la lumière de la Loi 02-09 du 08 mai 2002 : Politique algérienne d’intégration des personnes à besoins spécifiques dans le cadre de l’emploi ….........……………………………………………..…...……… 29- Emploi des handicapés : Caarama applique une politique adaptée …….....……………………..…...……… 30- M. Cherfaoui Saïd, DRH à la CAAT : « L’insertion obligatoire des handicapés n’est pas encore appliquée » ……………………..…………………..…...……………………………………..…...……… 32- Portrait : Il est standardiste à la CAAT depuis 29 ans : M. Bentaleb Yacine, un exemple d’assiduité et de persévérance ……………………..…………………..…...……………………………………..…...……… 34- M. Benarbia Mohamed, DG Salama Assurances : « Nous n’avons pas de politique de suivi de ce volet ».… 36- Mme El Mameri Atika, Présidente de la Fédération Algérienne des Personnes Handicapées : « Consacrer 1% de l’effectif de l’entreprise aux handicapés était une arnaque »…….………..….....……… 38- Employabilité des personnes handicapées : L’Algérie à l’épreuve de sa politique sociale ……..…...……... 40 - Obligation de consacrer des emplois aux handicapés : La mesure effective en 2020 …….......…….......… 42- Contrôle de l’employabilité des personnes handicapées : 166 entreprises hors la Loi ……..…...............… 43

Emploi des personnes à besoins spécifiques dans le secteur des assurances

Évènement

Assurance Groupe

- M. Kassali Brahim Djamel, Président directeur général de la CAAR : « Le marché des assurances n’enregistre plus le même taux de croissance que par le passé »…………….….........………....…...……… 52- Mme Belhouchet Widad, PDG de la CASH : « Vers la souscription et le paiement en ligne des primes »........ 55- Assemblée générale élective de l’Union algérienne des courtiers d’assurance (UACA) : Sortir de l’activité d’auxiliaire d’assurance …………….……………..…………..……………..…...…...……… 58- M. Boudraa Abdelaziz, Président de l’UACA : « Mettre en œuvre le nouvel accord de courtage ».……..... 58- Magazine FINASSURANCE : Des objectifs et des ambitions pour une nouvelle publication sectorielle .… 66- M. Nebbali Nourredine, Directeur de Publication de FINASSURANCE : « Devenir un espace incontournable de communication entre l’assuré et l’assureur ».……………………………………………… 61- La CNMA poursuit son cycle de formations au profit de ses employés : Séminaire sur la souscription dommages aux biens et pertes d’exploitation avec la Scor de Paris ………..……..…………………………… 62

- Assurance de groupe en Algérie : Encore au stade de balbutiements …………….……………..…...……… 45 - L’assurance de groupe dans le monde : L’innovation comme vecteur de développement …..….....……… 47- M. Kennouche Adel, Sous-directeur Communication à la Direction Commerciale de L’Algérienne Vie (AGLIC) : « Les opportunités du marché sont considérables dans l’assurance de groupe »…....….....…… 48- Assurance Groupe chez CAARAMA Assurance : 35% du chiffre d’affaires de la compagnie en 2018….... 50

La Constitution de vos stocks ou la fabrication pour vos commandes spécifiques, avant expédition ; La Reconstituion de vos stocks, après expédition.

L’assurance Crédit de la CAGEX facilite votre financement pour :

Tél: (213) 23.31.21.00 et 01 Fax: (213) 23.31.20.93/94

ANEP

- 19

1610

2489

Dossier Assurances Agricoles

6 Revue de L’ASSURANCE N°26 - Juillet 2019

Assurances agricoles

Nul ne peut nier, également, que le secteur agricole présente certaines spécificités, car il est,

en permanence, exposé à des risques d’exploitation particuliers, concernant les cultures, engendrés, essentielle-ment, par les aléas climatiques et les catastrophes naturelles, sans oublier, évidemment, les incendies qui ra-vagent, chaque année, des hectares de surfaces agricoles, mais, aussi, la survenance de multiples maladies qui peuvent nuire, considérablement, à la production.D’où, alors, la nécessité de contracter des assurances agricoles pour les agri-culteurs. L’assurance agricole ne se résume pas, uniquement, à la couver-ture des récoltes et du bétail. Elle concerne, également, l’aquaculture, les forêts, les animaux à valeur mar-chande importante (animaux à haut pédigrée), les cultures en serres, etc. Elle couvre aussi bien les entreprises que les individus engagés dans la pro-duction agricole.Les professionnels du secteur s’ac-cordent à présenter l'assurance agri-cole comme un « impératif », pour soutenir et sécuriser les revenus des agriculteurs ainsi que de stimuler l’in-vestissement dans le secteur.Cependant, force est de constater que peu d’agriculteurs donnent de l’impor-tance à l’assurance agricole. Manque

de sensibilisation ou absence de culture chez les agriculteurs, les rai-sons se multiplient et les profession-nels tentent de trouver des solutions pour faire face à ce phénomène. Ce problème, qui se pose avec acuité, se répercute toujours sur la production agricole avec des pertes sur les ré-coltes, enregistrées par les agriculteurs dans différentes wilayas.Autre souci : une grande partie des petits exploitants et éleveurs, estimée à près de 80% des agriculteurs, n’ont pas les conditions et garanties d’accès

au financement bancaire, notamment celles liées à l’assurance agricole. Par exemple, 17.000 céréaliculteurs seule-ment accèdent au crédit de campagne sur les 600.000 activant en Algérie.Par ailleurs, des spécialistes insistent sur l’importance de la formation des agents assureurs, le renforcement de l’innovation sur le plan marketing et commercial, ainsi que la mise sur le marché de produits d’assurance adap-tés aux besoins des agriculteurs et in-vestisseurs. D’autres acteurs du sec-teur et experts soulignent la nécessité

Par Fatiha Aïd

Pas à pas vers le progrèsNul ne peut nier que l’agriculture est la principale industrie dans le monde. Son importance dans la vie économique et sociale est considérable. En Algérie, malgré la place névralgique qu’elle occupe dans le développement économique, l’agriculture ne représente qu’entre 8 et 12% du PIB. L’Office national des statistiques (ONS) indique qu’à fin 2018, le secteur de l’Agriculture emploie 10,9% de la population.

Revue de L’ASSURANCE N°26 - Juillet 2019 7

Chiffres

d’adopter une nouvelle approche, avec un rôle plus important de l’Etat dans le système des assurances agricoles pour protéger davantage les petits ex-ploitants.Les sociétés d’assurances, par exemple, la CNMA à leur tête, se pro-posent d’asseoir la confiance des agri-culteurs à travers les prestations et d’être l’accompagnateur et l’assureur de proximité pour le monde rural et agricole. Les efforts des compagnies d’assurances commencent à donner leurs fruits. Chiffres à l’appui ! Selon la

dernière note de conjoncture du Conseil national des assurances (CNA), la branche « Agricole » totalise, au 31 mars 2019, près de 700 millions de DA, contre 625,4 millions de DA, au 31/03/2018, soit 11,9% d’augmenta-tion. La sous-branche « Production végétale », dont la part est de 37%, évolue de 48,1%.Pareillement, la sous-branche «pro-duction animale » progresse de 4,6%, tirée, principalement, par la hausse de la « Multirisque bovine » (+38,6%) et la « Multirisque caprine » (+184%), en

raison de l’apparition de maladies à grande échelle (peste des petits rumi-nants, notamment) qui ont contraint les éleveurs à s’assurer.S’ajoute à cela la politique menée par la société leader du marché national des assurances, en l’occurrence la Caisse nationale de mutualité agricole (CNMA), relativement à l’amélioration de la prestation de service, à travers la réduction des délais de règlement des sinistres, qui a encouragé l’adhésion à l’assurance « Agricole ».

F.A.

Dossier Assurances Agricoles

8 Revue de L’ASSURANCE N°26 - Juillet 2019

Entretien réalisé par Kamel Aït Bessaï

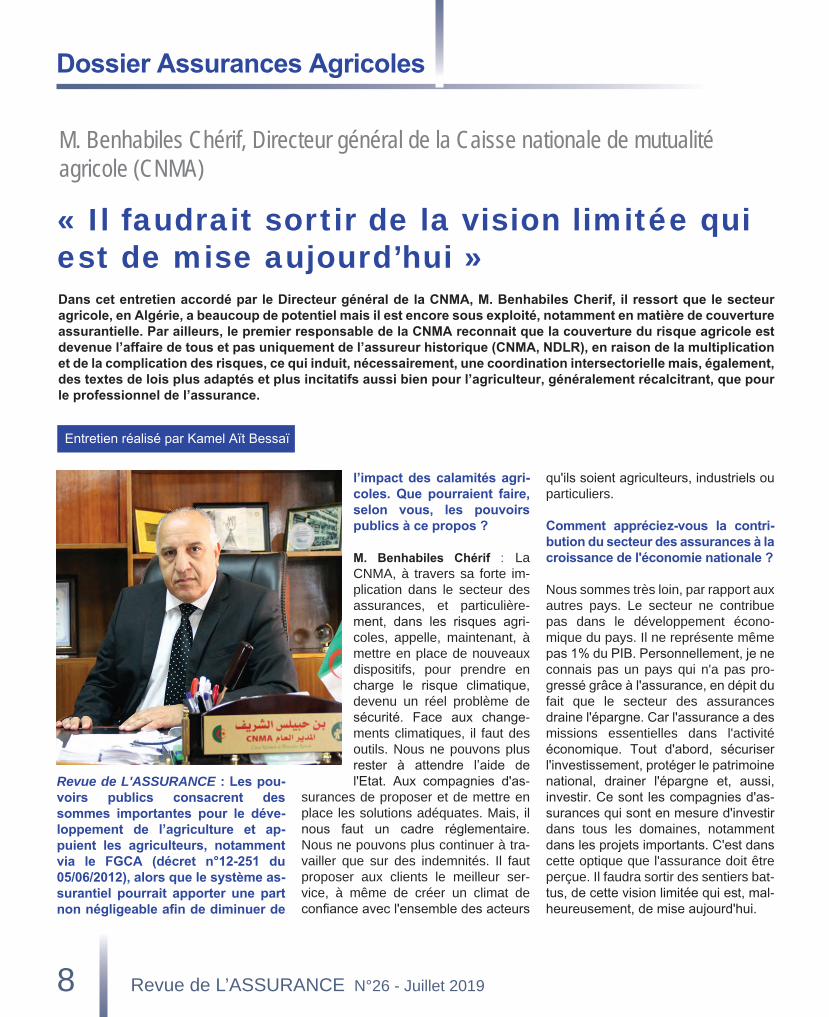

M. Benhabiles Chérif, Directeur général de la Caisse nationale de mutualité agricole (CNMA)

« Il faudrait sortir de la vision limitée qui est de mise aujourd’hui »

Revue de L'ASSURANCE : Les pou-voirs publics consacrent des sommes importantes pour le déve-loppement de l’agriculture et ap-puient les agriculteurs, notamment via le FGCA (décret n°12-251 du 05/06/2012), alors que le système as-surantiel pourrait apporter une part non négligeable afin de diminuer de

l’impact des calamités agri-coles. Que pourraient faire, selon vous, les pouvoirs publics à ce propos ?

M. Benhabiles Chérif : La CNMA, à travers sa forte im-plication dans le secteur des assurances, et particulière-ment, dans les risques agri-coles, appelle, maintenant, à mettre en place de nouveaux dispositifs, pour prendre en charge le risque climatique, devenu un réel problème de sécurité. Face aux change-ments climatiques, il faut des outils. Nous ne pouvons plus rester à attendre l’aide de l'Etat. Aux compagnies d'as-

surances de proposer et de mettre en place les solutions adéquates. Mais, il nous faut un cadre réglementaire. Nous ne pouvons plus continuer à tra-vailler que sur des indemnités. Il faut proposer aux clients le meilleur ser-vice, à même de créer un climat de confiance avec l'ensemble des acteurs

qu'ils soient agriculteurs, industriels ou particuliers.

Comment appréciez-vous la contri-bution du secteur des assurances à la croissance de l'économie nationale ?

Nous sommes très loin, par rapport aux autres pays. Le secteur ne contribue pas dans le développement écono-mique du pays. Il ne représente même pas 1% du PIB. Personnellement, je ne connais pas un pays qui n'a pas pro-gressé grâce à l'assurance, en dépit du fait que le secteur des assurances draine l'épargne. Car l'assurance a des missions essentielles dans l'activité économique. Tout d'abord, sécuriser l'investissement, protéger le patrimoine national, drainer l'épargne et, aussi, investir. Ce sont les compagnies d'as-surances qui sont en mesure d'investir dans tous les domaines, notamment dans les projets importants. C'est dans cette optique que l'assurance doit être perçue. Il faudra sortir des sentiers bat-tus, de cette vision limitée qui est, mal-heureusement, de mise aujourd'hui.

Dans cet entretien accordé par le Directeur général de la CNMA, M. Benhabiles Cherif, il ressort que le secteur agricole, en Algérie, a beaucoup de potentiel mais il est encore sous exploité, notamment en matière de couverture assurantielle. Par ailleurs, le premier responsable de la CNMA reconnait que la couverture du risque agricole est devenue l’affaire de tous et pas uniquement de l’assureur historique (CNMA, NDLR), en raison de la multiplication et de la complication des risques, ce qui induit, nécessairement, une coordination intersectorielle mais, également, des textes de lois plus adaptés et plus incitatifs aussi bien pour l’agriculteur, généralement récalcitrant, que pour le professionnel de l’assurance.

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 9

Quels efforts sont fournis par la CNMA pour adapter ses produits aux besoins des agriculteurs ?

La CNMA se veut « Assureur Conseil », soucieuse d’aider les Agriculteurs à identifier et à maîtriser les Risques de leurs métiers et de leurs exploitations. C’est dans cet Esprit d’accompagne-ment, que la CNMA étudie les besoins des agriculteurs.En effet, nous allons mettre sur le mar-ché des produits novateurs tels que les produits de perte de rendement, ou les pertes d’exploitation. Mais, aussi, des assurances indicielles pour s’assurer contre les changements climatiques. Ce sont des produits que nous sommes en train de tester avec des partenaires étrangers et des réassureurs à l’inter-national ainsi qu’avec des organismes nationaux, tels que l’Office National de Météorologie et Alsat pour une carto-graphie des risques.La CNMA a mis également en place « Dar El Fellah » pour attirer nos clients, de manière à booster les assurances agricoles, notamment dans les régions les plus reculées. Comme nous offrons, également, un certain nombre de pres-tations gratuites aux agriculteurs et aux éleveurs pour les accompagner. Une

manière de les couvrir, en matière d'assurances agricoles et, surtout, d’in-tégrer la notion de gestion et préven-tion des risques.

Quel est le taux de pénétration des assurances agricoles ? Est-ce que le chiffre est proche de vos objectifs ?

Je pense, maintenant, que le taux de pénétration de l'assurance agricole est de 26% mais, nous sommes encore très loin des potentialités et des ri-chesses qui existent et qui peuvent nous permettre de tripler ou quadrupler notre chiffre d'affaires. Il faut continuer notre travail de proximité et développer d'autres services, au profit essentielle-ment de nos agriculteurs, sur lesquels nous sommes en train de travailler, notamment en matière d'accompagne-ment, d'expertise, de formation et de sensibilisation.

Pensez-vous que le développement des assurances agricoles devra pas-ser par le caractère obligatoire ?

Rendre l’assurance agricole obligatoire n’est pas une solution. Le taux de pé-nétration du dispositif Cat-Nat est insi-gnifiant, malgré son caractère obliga-

toire. Je souhaiterais qu’on mette en place un dispositif réglementaire, à tra-vers le Ministère de l’Agriculture, de manière à ce que l’agriculteur puisse se protéger. Les pouvoirs publics ont bien compris la nécessité de revoir les assurances agricoles. Je pense que c’est à nous, professionnels, de tra-duire cela en actions concrètes sur le terrain. Il faut savoir expliquer, sensibiliser et surtout être là pour assurer les délais les plus courts de remboursement. C’est ce qui fait la crédibilité d’une compagnie d’assurance. A la CNMA, c’est la première chose que nous avons travaillée dans le but de recouvrer notre crédibilité. Il fallait que nous ho-norions nos engagements et c’est ce que nous sommes en train de faire.

Enfin, peut-on connaître vos concur-rents directs, dans votre segment ?

La concurrence est une excellente chose. Elle nous permet de nous re-mettre en cause. La CNMA n’a pas la prétention de couvrir, à elle seule, le secteur agricole. Il y a de la place pour tout le monde. C’est l’une de nos pro-positions, à l’UAR, que tout le secteur puisse apporter des solutions pour pro-téger l’agriculteur. Les pouvoirs publics attendent de nous une autre réactivité.

Un mot pour la fin ?

La CNMA a un réel avenir devant elle. Le mot d’ordre donné à tous nos ges-tionnaires est « l'écoute » des do-léances et préoccupations du monde agricole. Son atout, à savoir son expé-rience de plus d'un siècle, lui permet de mieux s'adapter aux exigences de l’agriculteur, l’éleveur et le pêcheur pour demeurer son assureur-conseil et l'accompagner dans la réalisation de projets d'investissements en toute sé-curité.

K.A.B.

Dossier Assurances Agricoles

10 Revue de L’ASSURANCE N°26 - Juillet 2019

Entretien réalisé par Adel Boudjedour

M. Djebbar Boualem, P-DG de la BADR

« La bancassurance a boosté les souscriptions à l’assurance agricole »

Revue de L'ASSURANCE : La faible pénétration de l’assurance chez les agriculteurs influe-t-elle sur l’activi-té bancaire de la BADR ?

M. Djebbar Boualem : Nullement. L’activité de la BADR ne se limite pas seulement à la vente des produits d’as-surance agricole. Elle va au delà. Elle brasse un spectre d’activité aussi mul-tiple que varié. En plus des multiples services bancaires qu’elle offre à sa clientèle, la BADR accompagne la création et le développement de projets dans le domaine de l’agriculture et des activités connexes.

A titre indicatif, et pour vous montrer la densité de nos domaines d’intervention en matière d’accompagnement, nous avons recensé plus de trois cents acti-vités finançables par notre banque et qui se situent en amont et en aval du secteur agricole.Pour la BADR, l’assurance agricole est un produit qui concerne non seulement la céréaliculture mais aussi d’autres activités financées par la Banque. Il y a lieu de relever que c’est le développe-ment du financement du secteur agri-cole qui a permis le développement de l’assurance agricole.

Est-il obligatoire pour un emprun-teur de souscrire un contrat d’assu-rance pour prétendre à un crédit bancaire auprès de la BADR ?

Souscrire un contrat d’assurance pour bénéficier d’un crédit bancaire est obli-gatoire mais ce contrat ne couvre que les risques liés à l’objet du crédit. Ceux liés à l’emprunteur, tel que l’assurance emprunteur, n’est pas encore dispo-nible. C’est un produit que nous comp-tons développer avec notre partenaire assureur.

Existe-t-il parmi vos clients des non-assurés ?

Concernant les clients agriculteurs, une fois démarchés et convaincus par l’intérêt de souscrire une police d’assu-rance, ces derniers souscrivent sans aucune difficulté.S’agissant des clients détenteurs de crédits, à court, moyen et long terme, auprès de la BADR, ils sont dans l’obli-gation de souscrire une assurance chaque année.

Le prêt bancaire constitue-t-il, selon vous, une motivation pour l’agricul-teur pour aller contracter une assu-rance agricole ?

Tous nos crédits sont couplés avec une police d’assurance qui varie selon l’ob-jet de financement. A cet effet, il est clair que le crédit devient un vecteur de dé-veloppement de l’assurance agricole.

La bancassurance a-t-elle participé à augmenter le taux de souscription à l’assurance agricole ?

Sans aucun doute. En mettant en place l’activité bancassurance, en particulier les produits d’assurances agricoles, la BADR, de par sa vocation, a permis l’augmentation du taux de souscription des agriculteurs à cette police d’assu-rance.

Dans cet entretien, le P-DG de la Banque de l’Agriculture et du Développement Rural (BADR), M. Boualem Djebbar, se réjouit de l’impact positif de la bancassurance sur le taux de souscription aux assurances agricoles chez les assureurs partenaires de la Banque. En mettant en place cette activité, la Banque de l’Agriculture par excellence a permis à ses partenaires de se rapprocher d’une clientèle si particulière à laquelle ils n’avaient pas forcément accès auparavant.

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 11

La BADR a mis tous les moyens nécessaires pour la promotion de ces produits et pour le développement de cette activité, à travers l’ensemble de son réseau d’agences. Plus de deux cents (200) agences de notre vaste réseau d’agences offrent actuellement ces produits.A ce niveau, il y a lieu de souligner le rôle d’une autre compagnie d’assurance qui offre traditionnellement les produits d’assurance agricoles, c’est la CNMA. Le travail complémentaire de notre banque et de cette compagnie destiné au monde agricole a fait que le taux de souscription a effectivement augmenté. Mais il reste insuffisant par rapport à la population cible. Une grande marge de manœuvre reste devant nous.

Quel serait l’apport de la bancassurance à la BADR, aux assureurs partenaires, en particulier, et au monde agricole, en général ?

Pour la BADR, la bancassurance a notamment per-mis de diversifier les produits et d’offrir à notre clien-tèle une qualité de service qui lui permet de trouver au niveau d’un seul point, là où il est domicilié, tous les produits le concernant, du financement de son activité ou de son projet à la police d’assurance qui sied. Pour les partenaires, la bancassurance leur permet, ef-fectivement, d’avoir accès à notre clientèle de la BADR à travers notre large réseau d'agences très dense.Quant aux agriculteurs, leur activité reposant sur leurs exploitations agricoles, il est important que celles-ci soient bien assurées pour les protéger des risques.

Quels bilans de la bancassurance, chez la BADR, et quels sont vos perspectives ?

Chaque année, la bancassurance connait une évolu-tion certaine. Le nombre d’agences habilitées à vendre des produits d’assurance est passé de 14 agences en 2013 à 174 agences, à fin 2018. Le nombre d’agents souscripteurs formés est de 298 agents, au 31 juillet 2019. Le nombre de contrats est passé de 20 122 en 2017 à 25 497 en 2018. Pour les perspectives de la Banque, notre souhait c’est de développer d’autres produits à offrir à notre clientèle du monde agricole. Nous pensons, à cet ef-fet, à l’assurance crédit et à l’assurance vie pour les agriculteurs. Ce qui permettra, à coup sûr, de déve-lopper le crédit et l’assurance de personnes.

A.B.

Mme Haddouche Damia, Directrice des Risques Agricoles à la Société algérienne des assurances (SAA)

« Pour l’émergence d’un marché fondé sur un partenariat privé/public »Dans le présent entretien, la directrice des Risques Agricoles à la Société algérienne d’assurances (SAA), Mme Hadouche Damia, explique que le développement de l’assurance agricole est tributaire du soutien des pouvoirs publics à l’agriculture, comme cela se fait en Amérique du Nord, marché leader de l’assurance agricole.

Revue de L'ASSURANCE : Les pouvoirs publics consacrent des sommes importantes pour le dé-veloppement de l’agri-culture et appuient les agriculteurs, notamment via le FGCA (décret n°12-251 du 05/06/2012), alors que le système assuran-tiel pourrait apporter une part non négligeable afin de diminuer de l’impact des calamités agricoles. Que pourraient faire, se-lon vous, les pouvoirs publics à ce propos ?

Mme Haddouche Damia : Il est vrai que les pouvoirs publics ont toujours accordé une importance capitale au secteur de l’agricul-ture. Ce dernier a, en effet, bénéficié d’un soutien conséquent de l’Etat en faveur des différents programmes d’appui aux filières stratégiques, en vue de leur développement.

Entretien réalisé par Kamel Aït Bessaï

Dossier Assurances Agricoles

12 Revue de L’ASSURANCE N°26 - Juillet 2019

En dépit de tous ces efforts, le secteur reste vulnérable, notamment face aux aléas naturels. Sont enregistrées, chaque année, des pertes colossales sur la production agricole nationale (grêle, sécheresse, intempéries, épidé-mies, insectes, etc.). Les aléas clima-tiques représentent, aujourd’hui, une problématique mondiale, du fait de leur ampleur et des pertes économiques qu’ils peuvent engendrer. Pour sa part, le marché des assu-rances agricoles n’offre pas de garan-ties suffisantes pour protéger les agri-culteurs contre ces aléas, notamment lorsque ceux-ci prennent un caractère catastrophique.Les pouvoirs publics ont souvent eu recours, pour couvrir les répercussions financières et économiques des crises agricoles, aux dérogations budgé-taires, afin de permettre aux agricul-teurs de reprendre rapidement leurs activités, dans le but de préserver les revenus et les emplois ruraux.Il faut dire que le FGCA, créé en 1990 pour gérer ces calamités, a été peu opérationnel, du fait de la complexité des procédures mais, aussi, du faible niveau des indemnisations, ce qui a amené les pouvoirs publics à lancer un processus de transfert de la gestion de ces risques calamiteux aux assureurs privés.Les pouvoirs publics, dans le but d’ac-compagner le développement de la politique agricole, ont mené des ac-tions visant à promouvoir l’assurance agricole et l’élaboration d’une stratégie globale de gestion de risques pour le secteur de l’agriculture. Dans ce contexte, un avant-projet de loi a été élaboré depuis quelques an-nées sous l’égide du Conseil National des Assurances (CNA), dont l’objectif principal est de mettre en place un dis-positif assurantiel, appuyé par l’Etat, permettant de sortir d’une logique d’in-demnisation des calamités agricoles, pour aller vers un système économique

assurantiel subventionné par l’Etat.Ce système assurantiel prévoyait une combinaison des risques, permettant l’intégration des garanties calamités agricoles dans des contrats multi-risques, incluant des garanties cou-vrant les risques habituellement propo-sés par les assureurs.Ce projet a été soumis au ministère des Finances et présenté au gouverne-ment pour examen. La mise en œuvre de ce projet aurait été, à mon sens, d’un grand apport pour le développe-ment du marché de l’assurance agri-cole dans le pays et aurait contribué à la rationalisation de l’utilisation des fonds de l’Etat après chaque calamité agricole.Ceci dit, dans tous les régimes d’assu-rance agricole à travers le monde, l’in-tervention publique est toujours néces-saire ; elle y joue un rôle central et peut se présenter sous différentes formes, surtout pour la correction des défail-lances du marché.

Quels efforts sont fournis par les assureurs pour adapter leurs pro-duits aux besoins des agriculteurs ?

Sur le marché de l’assurance agricole, beaucoup d’efforts sont fournis pour améliorer l’accompagnement des agri-culteurs. Des innovations sont en pré-paration pour redynamiser l’activité, à travers notamment la conception de produits d’assurance adaptés aux spé-cificités agricoles du pays.Dans ce cadre, les compagnies lea-ders sur le marché des risques agri-coles (CNMA et SAA) œuvrent dans ce sens et mènent, depuis quelques an-nées, des projets de conception et de mise sur le marché de nouveaux pro-duits élargissant la couverture actuelle à différents risques climatiques, tant pour les céréales en irrigué, que sur d’autres filières de production (arbori-culture, viticulture, grandes cultures…, etc.).

Le développement de l’assurance pa-ramétrique pour la couverture de cer-taines filières est, également, à l’étude et des réflexions sont en cours.Des efforts sont, ainsi, entrepris sur les filières animales pour la prise en charge de certains risques épidémiques ou, encore, la prise en charge de certaines productions spécifiques telles que l’ac-tivité aquacole.Il est important de souligner que l’agri-culture algérienne est de type tradition-nel (près de 50% des exploitations) et les produits d’assurance, actuellement disponibles sur le marché, sont adap-tés uniquement à cette frange de la population rurale. Avec l’avènement de l’agriculture mo-derne, il serait nécessaire d’adapter nos produits d’assurance, afin d’assu-rer l’accompagnement des producteurs notamment pour les grandes cultures et élevages industriels, en leur offrant des formules d’assurance combinées et adaptées à leurs spécificités tech-niques.Beaucoup d’efforts restent, également, à faire pour la prise en charge de cer-tains risques climatiques dits systé-miques tel que la sècheresse qui est difficilement assurable. L’agriculture algérienne étant fortement dépendante de la pluviométrie, il est impératif de chercher des solutions innovantes pour la prise en charge de ce type de risques.

Quels sont les types de production agricole (végétale ou animale) les plus touchés par les risques calami-teux ?

A vrai dire, les filières végétales et ani-males sont toutes les deux vulnérables, face aux risques et sont exposées à des aléas divers. Il est, cependant, admis que les risques climatiques sont les plus dévastateurs, étant plus fréquents, et prennent, de plus en plus, un caractère de catas-

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 13

trophes pouvant causer des pertes de production importantes. Mais, si les catastrophes climatiques ont été large-ment étudiées, les catastrophes sani-taires l’ont été beaucoup moins.Les phénomènes climatiques suscep-tibles de causer des pertes dans les productions agricoles sont nombreux : la grêle, le gel, les inondations, le siroc-co et, surtout, la sécheresse qui de-meure un risque difficile à définir, du fait que ses effets peuvent se manifes-ter sur de vastes étendues, simultané-ment.Pour le cas de l’Algérie, les exploita-tions agricoles présentent un degré important de vulnérabilité, face aux risques climatiques, notamment le risque sècheresse avec des consé-quences désastreuses sur nos cultures, surtout les céréales qui représentent la principale production, de par son ex-tension et son impact socioécono-mique. L’élevage est tout aussi exposé aux risques climatiques (inondations, cani-cule), le fléau des insectes ravageurs (cas de criquets) mais, surtout, les risques de maladies qui peuvent, par-fois, prendre un caractère contagieux ou d’épizootie : l’ESB dans le monde, la grippe aviaire, la fièvre aphteuse, ou encore la peste des petits ruminants qui a sévi récemment, dans le pays, et qui menace toujours le cheptel national.

Avec le développement de l’aqua-culture et de la pisciculture, les as-sureurs offrent de nouveaux pro-duits y relatifs. Avez-vous dressé un premier bilan par rapport à ces pro-duits ?

Il faut dire qu’une forte demande de couverture a été enregistrée, ces deux dernières années, sur cette catégorie de risques, notamment à la faveur de la mise en œuvre du plan national de développement des activités de la pêche et de l’aquaculture et des dispo-

sitifs d’aide et d’accompagnement des projets d’investissements. Il est, toutefois, difficile de dresser un bilan, après seulement trois années du lancement effectif de ce produit. Le nombre de contrats réalisés demeure bien en deçà de nos attentes, au vu du potentiel assurable existant. A noter, également, que le principal de nos contrats sont souscrits via le canal bancaire, dans le cadre de la bancas-surance ; l’assurance étant un pré-re-quis pour l’octroi de crédit.Il faut garder à l’esprit que, pour faire vivre un tel produit d’assurance, il faut l’adhésion d’un grand nombre d’aqua-culteurs, l’existence de données statis-tiques fiables, une police adaptée aux spécificités des élevages de notre pays, une réassurance efficace mais, aussi, un coût de l’assurance acces-sible à tous.Il n’est pas sans intérêt de rappeler que l’activité aquacole est complexe et, surtout, nouvelle en Algérie, ce qui re-vient à faire appel à l’expertise des pays étrangers mais, aussi, à utiliser les compétences locales : Instituts techniques, bureaux d’études spéciali-sés et pluridisciplinaires, et le recours aux services du ministère de l’Agricul-ture.En termes de sinistralité, il s’agit d’une branche extrêmement volatile (surtout en Algérie) et les sinistres sont généra-lement importants, avec un caractère répétitif et de forte intensité, tant sur le cheptel que sur les équipements.Les élevages sont exposés à de mul-tiples aléas : intempéries, maladies, pollution et autres, mais il y a, aussi, le facteur humain qu’il ne faut pas négli-ger : le manque de maitrise des tech-niques d’élevage et de main-d’œuvre qualifiée peut s’avérer néfaste et peut être à l’origine de lourdes pertes.

Pensez-vous que le développement des assurances agricoles devra passer par le caractère obligatoire ?

A mon avis, rendre l’assurance obliga-toire ne va pas régler le problème, il suffit de prendre l’exemple de l’assu-rance Cat-Nat qui, en dépit de son ca-ractère obligatoire, ne parvient pas à atteindre la croissance souhaitée.L’agriculture est une activité particu-lière, de par son poids économique et social, le soutien de cette activité est, donc, nécessaire pour le maintien de la productivité agricole et, par consé-quent, du niveau de vie des popula-tions rurales à forte dominante agri-cole.Le développement du marché de l’as-surance demeure un outil pour le déve-loppement de ce secteur. Ceci passe par la création d’un environnement fa-vorable permettant l’émergence d’un marché fondé sur un partenariat privé/public.De façon générale, le taux de pénétra-tion de l’assurance agricole est forte-ment corrélé au soutien des pouvoirs publics. Autrement dit, plus les pou-voirs publics soutiennent les agricul-teurs, plus ces derniers souscrivent des polices d’assurances (selon une étude de la Banque Mondiale). C’est notamment le cas en Amérique du Nord, marché leader de l’assurance agricole. A contrario, c’est en Afrique, où les pouvoirs publics soutiennent le moins les assurances agricoles, que le chiffre d’affaires de cette branche est le plus bas.A mon avis, la participation des pou-voirs publics au financement des primes d’assurances, reste un moyen efficace pour rendre supportable le coût du risque et un moyen d’encoura-ger les agriculteurs à s’assurer. D’autres mécanismes peuvent être mis en œuvre, en parallèle, telle que la ré-activation du FGCA avec, bien enten-du, une redéfinition de son champ d’in-tervention.

K.A.B.

Dossier Assurances Agricoles

14 Revue de L’ASSURANCE N°26 - Juillet 2019

M. El Besseghi Mourad, expert financier

« Il faut une intervention mieux ciblée de l’Etat »

Revue de L'ASSURANCE : Comment évaluez-vous le développement de l'assurance agricole, en Algérie ?

M. El Besseghi Mourad : A voir les sta-tistiques, fournis par l’excellente Revue de L’ASSURANCE, les publications du CNA et les déclarations publiées dans la presse, il n’y a pas de progrès no-tables dans l’assurance agricole, mal-gré les efforts consentis par les assu-reurs. Il est vrai que des pesanteurs socioculturelles et l’absence d’un cadre réglementaire clair font obstacles pour le développement de ce segment.Pourtant, l’agriculture a toujours été prioritaire dans les politiques écono-miques de l’Algérie pour des raisons diverses, dont la recherche d’une sé-curité alimentaire, mais, aussi, l’énorme potentiel que recèle ce secteur à géné-rer des ressources externes par le biais des exportations, etc. N’a-t-on pas, souvent, entendu parler de l’Or Vert se substituant à l’Or Noir, allusion faite à cette volonté de remplacer progressi-vement nos ressources provenant du pétrole par des produits de l’agricul-ture.Selon différentes sources, l’agriculture représente 12,7% du PIB et occupe 9% de la population active. Le secteur traditionnel domine avec des tech-niques peu évoluées et des moyens en

inadéquation avec les exigences ac-tuelles. L’Etat a mobilisé des sommes colossales, par le biais des aides, des crédits bancaires, des subventions du Trésor public, des effacements de dettes, des facilitations pour les impor-tations d’inputs et de matériel, etc. Ces moyens financiers et autres ont été consentis et accordés, pour encoura-ger ce secteur à se moderniser et boos-ter la production végétale et animale. Les résultats obtenus sur le terrain sont très loin de ceux escomptés et totale-ment disproportionnés par rapport aux moyens mobilisés.Mais, en dehors de cela, c’est un sec-teur qui est naturellement et fortement exposé aux risques particuliers concer-nant les cultures (catastrophes clima-tiques, maladies diverses, séche-resse,…). Mais, le faible engouement des agriculteurs à assurer leur patri-moine, leur exploitation, leur bétail, leur culture et plantation… est inversement proportionnel à l’ampleur des menaces qui pèsent sur eux.Sur environ un million d’exploitants, 20% seulement sont couverts par des assurances agricoles, le reste navigue à vue, prenant d’énormes risques. A chaque fois qu’il y a une catastrophe, l’exploitant reçoit un coup dur, compro-mettant clairement son avenir et la continuité de son exploitation. Com-

bien d’apiculteurs, d’éleveurs, d’agri-culteurs… ont vu leur récolte partir en fumée dans les nombreux incendies qui se sont déclenchés cette année ? Les assurances n’ont pu les soutenir parce qu’ils n’étaient pas couverts. Dans l’agriculture, la Caisse Nationale de Mutualité Agricole (CNMA) contrôle les trois quarts du portefeuille de ce secteur qui totalise des primes esti-mées à 3,4 milliards de dinars sur les 143 milliards (2018), soit 2,4% du mar-ché des assurances. Autant dire que devant les autres risques couverts par les produits d’assurances (véhicules, industrie,…) c’est insignifiant, alors que le gisement est important.Le quasi-monopole de fait, exercé par la CNMA, est peut-être un élément contrariant le développement des as-surances agricoles, puisqu’en l’ab-sence de compétition, il y a forcément moins de stimulation à conquérir des parts de marché.

Dans cet entretien, l’expert financier M. El Besseghi Mourad livre, aux lecteurs de la Revue de L’ASSURANCE, son impression sur le développement de l’assurance agricole en Algérie ainsi que sur les raisons qui font que les agriculteurs ne donnent pas trop d’importance à cette assurance

Entretien réalisé par Fatiha Aïd

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 15

D’autres sociétés publiques et privées (CAAT, CAAR, GAM) envisagent de s’y investir en présentant de nouveaux produits qui collent mieux aux besoins, notamment dans l’élevage bovin et ca-prin où les maladies ont fait des ra-vages, ces dernières années.

Quels avantages pour les agricul-teurs ?Il est indéniable que l’exploitant agricole a besoin de se protéger des inévitables catastrophes naturelles. Qu’il s’agisse de végétaux ou d’animaux, de l’exploi-tation ou de l’agriculteur lui-même, le risque auquel il est exposé est omnipré-sent et pouvant survenir à tout moment. Pour s’en prémunir, il lui est nécessaire de souscrire à une assurance adaptée pour pérenniser son activité.Il y a également les mauvaises récoltes, en cas de survenance d’aléas clima-tiques, des maladies qui peuvent affec-ter gravement le cheptel, etc. Les dom-mages et dégâts peuvent être d’une telle importance que le fellah se trouve-rait subitement dans l’incapacité de se relever. L’avantage de s’assurer est de disposer d’une indemnisation, en cas de sinistre, est un atout considérable qui peut lui permettre de rebondir.

Les compagnies d'assurances enre-gistrent peu d'engouement des agri-culteurs malgré les offres multiples. Pourquoi, à votre avis ?Au vu du volume d’affaires « Assu-rances agricoles » qui est capté et qui est évalué à 2,4% par rapport au total des primes totales collectées par les assureurs, d’une part, et au regard du faible taux de pénétration dans ce sec-teur, d’autre part, on conclut logique-ment qu’il y a un sérieux problème de communication. En effet, par tradition et coutume, l’agri-culteur algérien gère le risque à sa manière. Par exemple, il préfère garder un actif sous la main (cheptel, matériel, récolte, etc.) qu’il vendra, en cas de

coup dur. Il favorise le développement d’une autre activité, en parallèle, qui n’est pas soumise aux mêmes aléas, afin de diluer le risque global. Il s’auto-assure en quelque sorte.L’assurance n’est encore ancrée dans l’esprit du fellah. Il n’en tient pas compte, lorsqu’il calcule ses coûts d’exploitation prévisionnels. Il contracte une assurance lorsqu’il est contraint de le faire, par exemple pour demander un crédit ou pour s’introduire auprès d’une administration qui lui exige cette formalité. Il s’assure, plutôt, pour ré-pondre à une exigence administrative qu’à un besoin qui découle de la bonne gestion et de la prévoyance.Il faut dire, aussi, que les compagnies font certainement beaucoup de marke-ting et de démarchages de proximité, mais les résultats sont, encore, faibles ce qui indique que ce travail manque d’efficacité et doit être révisé et ajusté.Si l’agriculteur ne perçoit pas l’utilité et si l’assureur ne se présente pas comme un accompagnateur mais comme un simple percepteur de fonds, alors l’agriculteur ne viendra pas, spontané-ment, pour souscrire une assurance.En cas de sinistre, les indemnisations n’arrivent pas souvent au bon moment et les mauvais exemples que l’exploi-tant a, autour de lui, ne sont pas de nature à favoriser le développement de cette pratique qui consiste à aller s’as-surer contre les risques encourus.Du coup, l’agriculteur ne contracte une police d’assurance pour se couvrir contre un risque que lorsqu’il a l’assu-rance que les éventuelles indemnisa-tions sont supérieures aux primes qu’il verse à son assurance.Ceci peut être, également, la source de fausses déclarations de sinistres pour encaisser une indemnisation consé-quente, ce qui contraint les assureurs à procéder à des vérifications pour fonder des certitudes. Ceci augmente les pro-cédures et allonge les délais de traite-ment et les éventuelles indemnisations.

Cette faible pénétration est-elle due au manque de culture d'assurance, chez les agriculteurs, ou au manque d'information ?L’agriculteur est resté sur le même mo-dèle qu’avant, alors que les règles du marché imposent de posséder, toutes proportions par ailleurs égales, les mêmes compétences managériales qu’un petit entrepreneur, dans le sec-teur industriel ou celui des services. Outre la maitrise des techniques agri-coles, il doit disposer de connaissances dans le domaine de la gestion.

Que faire pour que l'agriculteur souscrive une assurance agricole ?Il faut, impérativement, la conjonction d’actions réparties sur trois axes. D’abord, revoir et actualiser le cadre législatif qui encadre les assurances agricoles, à l’instar de l’assurance contre les effets des catastrophes na-turelles (Cat-Nat) mise en place après le séisme de Boumerdès, en 2003. Ensuite, rendre obligatoire certains produits d’assurances qui sont néces-saires et qui éviteront à l’Etat de recou-rir au Trésor public, en cas de catas-trophes climatiques. Il faut, aussi, élargir le spectre des produits couverts, en offrant des produits d’assurance plus variés et plus adaptés à la de-mande avec des prix suffisamment ré-munérateurs pour les assureurs, mais à un coût raisonnable pour la souscrip-tion. Le travail de proximité des assu-reurs, en termes de sensibilisation et d’information, est, également, à recon-sidérer, puisqu’il n’a pas donné les ré-sultats escomptés. Enfin, il faut deman-der à l’Etat une intervention mieux ciblée, en ce qui concerne les aides et, en particulier, le soutien aux assu-rances, en couvrant une partie de la prime. Ce soutien viendrait en substitu-tion aux fonds de l’Etat accordés après chaque calamité naturelle.

F.A.

Dossier Assurances Agricoles

16 Revue de L’ASSURANCE N°26 - Juillet 2019

Entretien réalisé par Rym Bouzidi

M. Fekkar Nour-Eddine, Directeur Central Engineering, Crédit et Risques Agricoles à la CAAT

« L’accompagnement du secteur agricole fait partie de nos missions »Le potentiel agricole existant en Algérie est énorme. Le secteur de l’Agriculture réalise annuellement des taux de croissance assez importants. Pour accompagner ce potentiel, la Compagnie algérienne des assurances (CAAT) s’est lancée en Janvier 2018, dans l’assurance agricole. Elle compte percer dans ce segment pour satisfaire les besoins de ses clients mais aussi participer efficacement au développement économique du pays.

Revue de L'ASSURANCE : Quelles sont les raisons ayant poussé la CAAT à se lancer dans les risques agricoles ?M. Fekkar Nour-Eddine : Pour com-prendre pourquoi la CAAT s’est-elle lancée dans la couverture des risques agricoles, je pense qu’il est utile d’avoir

un aperçu sur le secteur agricole lui-même.La superficie agricole totale (SAT) en Algérie dépasse les 42 millions d’hectares. La superficie agricole utile (SAU) dépasse, quant à elle, les 8 millions d’hectares, soit 20% de la SAT et 3,6% de la superficie globale du pays. Cela veut dire qu’il y a beaucoup de terres qui ne sont pas encore exploitées.La production végétale, en Algé-rie, a été de plus de 35 millions de quintaux, pour ce qui est de la cé-réaliculture, durant l’exercice 2014-2015. Depuis, elle n’a pas cessé de croitre pour atteindre les 60 millions de quintaux, cette an-née. Cela va permettre à l’Algérie d’économiser un milliard de dol-lars d’importations, selon des esti-mations officielles.On a également créé des pôles agricoles pour encourager les fi-

lières stratégiques. Ce genre de me-sures et de réalisations va, certaine-ment, avoir un impact direct sur les assureurs. Car si on produit plus, on va assurer plus. Et c’est en partant de ce constat que la CAAT s’est lancée dans l’assurance agricole qui permet, non

seulement de protéger et de sécuriser les agriculteurs, mais aussi d’accom-pagner le développement agricole et économique en Algérie et bien prépa-rer l’ère de l’après-pétrole.D’autre part, nous avons des clients assurés pour les risques industriels et qui ont créé des filiales agricoles qu’ils veulent également assurer chez la CAAT. Accompagner nos clients et les fidéliser davantage est l’autre raison qui nous a encouragés à nous lancer dans l’assurance agricole.

L’implication de la CAAT dans l’as-surance agricole obéit-elle à une lo-gique purement commerciale où fait-elle suite à des instructions de la part des pouvoirs publics ?

Le lancement dans telle ou telle branche d’assurance est un choix sou-verain d’une compagnie commerciale comme la nôtre. C’est vrai que l’ac-compagnement du secteur agricole en Algérie fait partie de nos missions, mais il s’agit, d’abord, d’un choix com-mercial qui s’inscrit dans notre straté-gie de développement.En plus, nous avons certains risques, qui ont connu une baisse en termes de

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 17

chiffre d’affaires, due au ralentisse-ment et le gel de certains projets d’in-vestissement public en Algérie. Et le fait de se lancer dans d’autres seg-ments nous permettra de compenser la baisse de certaines branches déjà dé-veloppées chez la CAAT, mais dont la croissance dépend parfois de facteurs exogènes.

Malgré ce potentiel agricole et mal-gré la contribution importante du secteur agricole dans le PIB algé-rien, les assurances agricoles ne représentent qu’une infime partie du marché des assurances en Algérie. Pourquoi, selon vous ?

Effectivement. A la fin 2018, la produc-tion du marché des assurances a été de plus de 142 milliards de DA (+2,2% par rapport à 2017). L’assurance agri-cole a réalisé un chiffre d’affaires de près de 2,5 milliards de DA, en baisse de 5% par rapport à 2017 et avec une part de marché ne dépassant pas les 2% du marché global des assurances.Les assurances agricoles ont, donc, régressé au moment où le marché des assurances évoluait (+2% en 2018). En 2018, l’assurance animalière, avec un chiffre d’affaires de 609,37 millions de DA, a enregistré une baisse de 17%. L’assurance du matériel agricole a régressé de 5,6%, avec un chiffre d’affaires de 677,86 millions de DA. Seule l’assurance Végétale est restée stable avec des primes totalisant 629,3 millions de DA. La RC Agriculture a, pour sa part, reculé de 17,3%. Cette baisse s’explique par plusieurs facteurs, notamment la baisse des prêts bancaires accordés pour l’achat du matériel agricole et la baisse d’im-portation des bovins.Les indemnisations relatives à ces as-surances ont, par contre, évolué, vu le nombre important des dégâts causés par les maladies de la fièvre aphteuse et de la peste des petits ruminants.

Les indemnisations ont progressé de 6% par rapport à 2017, avec un chiffre de plus d’un milliard de DA, soit 44% du chiffre d’affaires de la branche.Vous voyez bien que l’Assurance agri-cole dépense en indemnisations (1 mil-liard de DA en 2018) presque la moitié de son chiffre d’affaires (2,5 milliards de DA) !

Pour ce qui est du stock à régler, il porte sur un montant global de 228,8 millions de DA (+6% par rapport à 2017). La cadence des règlements des sinistres agricoles a été de 82,5% en 2018 (-0,3% par rapport à 2017).Maintenant, pour comprendre pourquoi les assurances agricoles ne pro-gressent pas comme il se doit, il faut regarder du côté du dispositif d’assu-rance des calamités agricoles, à savoir le FGCA, mis en place par l’Etat en 1990 (créé par la Loi de Finances 1988 et institué par le décret exécutif N° 90-158 du 26/5/1990).Ce Fonds, qui fonctionnait normale-ment avant d’être gelé en 2000, incitait les agriculteurs à souscrire une assu-

rance agricole. En 2012, les pouvoirs publics ont procédé à une refonte de ce Fonds, par la suppression de l’obli-gation de souscrire une assurance agricole auprès des assureurs de la place. Cette décision a été une erreur qui a engendré une régression du chiffre d’affaires de la branche et a poussé, ainsi, les agriculteurs à tourner le dos à l’assurance.

Quel bilan pour la CAAT et quels sont vos objectifs en termes de chiffre d’affaires pour cette branche ?

A ce stade, il est encore tôt pour faire un bilan. Nous nous sommes lancés dans l’assurance agricole il y a moins de deux ans. Nous avons, donc, pris le temps qu’il faut pour communiquer et former notre réseau sur ce nouveau risque par rapport à notre compagnie.Nous allons poursuivre ces formations pour arriver à la maîtrise de ce seg-ment d’assurance, afin de préparer nos collaborateurs pour mieux servir l’agri-culteur.

Dossier Assurances Agricoles

18 Revue de L’ASSURANCE N°26 - Juillet 2019

Après avoir eu le dernier visa pour lan-cer onze produits d’assurances agri-coles, en décembre 2017, nous avons mis en place, dès janvier 2018, une Sous-direction des risques agricoles rat-tachée à la Direction Engineering et diri-gée par un ingénieur en agronomie.Nous avons lancé cinq produits d’assu-rances végétaux, à savoir l’Assurance grêle, l’Incendie des récoltes et les multirisques Serres, Pomme de terre et Palmiers dattiers ; quatre produits d’Assurance Animaliers, à savoir les multirisques Bétails, Avicole, Apicole et Aquacole ; ainsi que trois produits di-vers (l’exploitation agricole et le Maté-riel agricole roulant).Notre objectif est de décrocher pro-gressivement une part de marché des assurances agricoles. Si l’on arrive à atteindre 5 à 10 %, dans cinq années, ça serait un bon résultat pour notre compagnie.Cela dit, nous avons quand même réa-lisé à ce jour un chiffre d’affaires mo-deste mais encouragent.

En tant qu’assureur, comment conce-vez-vous une « bonne réforme » du dispositif d’assurance des calamités agricoles ?

Il suffit de regarder ce qui se fait ailleurs. Les pays, tels que les Etats Unis, la France, l’Espagne et même nos voisins ont un dispositif d’assurance de calami-tés agricoles qui offre à l’assureur une subvention étatique directe d’une partie des primes d’assurance, ce qui permet de soulager l’agriculteur qui se voit payer une prime moins chère.Au niveau du Conseil National des As-surances (CNA), nous avons justement demandé à revoir le dispositif d’assu-rance des calamités agricole actuel, et de relancer le projet qui a été élaboré par un comité d’orientation au sein du CNA, en 2010, et ce, dans l’objectif d’encourager les agriculteurs et les as-sureurs. Ce qui va contribuer sûrement

à accroitre le taux de pénétration de cette branche d’assurance.

Les niveaux des primes de l’assurance agricole, combien ça coûte en fait ?

Voici à titre d’exemple quelle serait la prime de certains produits d’assu-rances, végétaux, animaliers et autres. Je vais vous donner une idée. La prime d'assurance du risque "Incen-die des récoltes", d’une exploitation agricole comportant trois parcelles de 65 hectares de blé dur avec une pro-duction de 30 quintaux par hectare, serait de 76.000 DA (H.T), soit 91.000 DA en incluant les taxes et acces-soires.Il s’agit évidemment d’un tarif commer-cial remodelé. Sachant qu’il n’y a au-cune franchise et que le rembourse-ment, en cas de sinistre, couvre la totalité de la parcelle sinistrée.Pour les serres, un agriculteur qui a assuré (40) serres tunnels de 50mx8m, sans cultures végétales, pour une va-leur de 15 millions de DA, la prime d’assurance nette peut atteindre les 141.000 DA. Et il faut savoir que l’in-demnisation se fait à hauteur de 90% (une franchise de 10%).Concernant le produit d’élevage bétail, dans le cas illustratif d’un éleveur qui assure 93 vaches laitières, pour une valeur totale de plus de 41 millions de DA, sachant que la valeur d’une seule vache laitière se chiffre entre les 300.000 à 400.000 DA, en plus d’un bâtiment et du matériel, la prime nette peut avoisiner 1,245 million de DA. Une prime qui couvre 93 vaches, mais dont le prix équivaut à la valeur de trois vaches seulement.En ce qui a trait à l’assurance du Maté-riel agricole roulant en formule « tous risques » (tracteur neuf), en plus du matériel d’attelage, d’une valeur de 16,7 millions de DA, sa prime avoisine les 229 000 Dinars.

R.B.

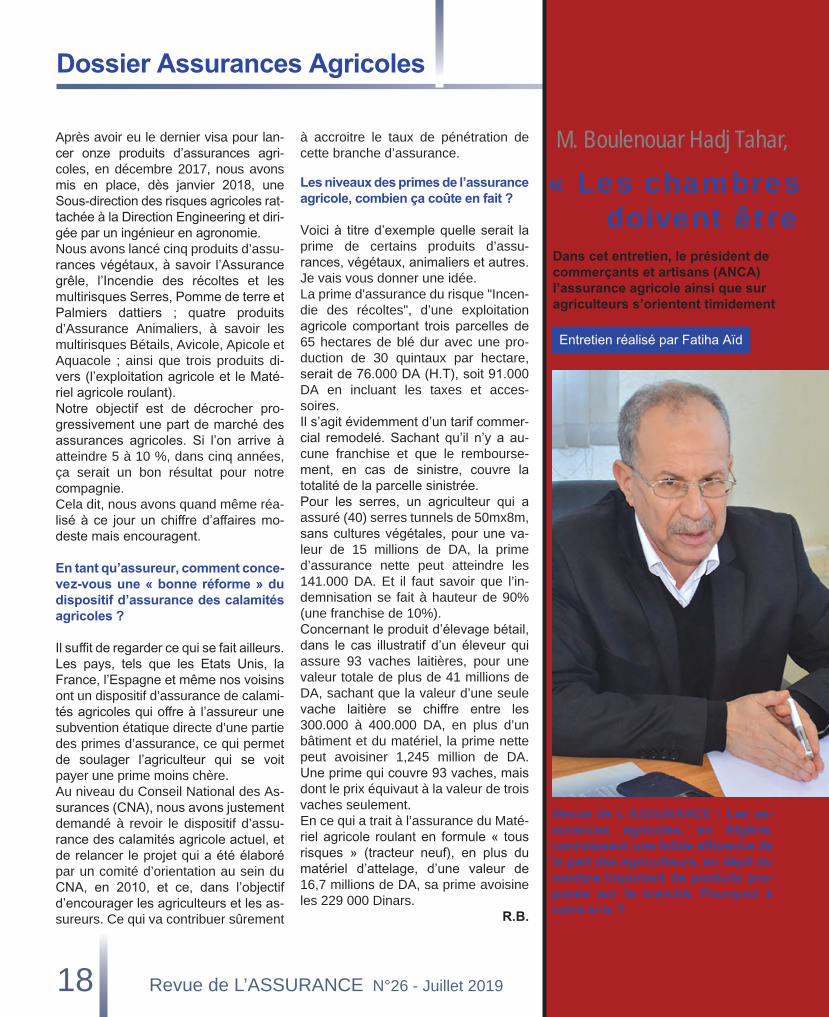

M. Boulenouar Hadj Tahar, Président de l’ANCA

« Les chambres de l’agriculture doivent être impliquées »

Revue de L'ASSURANCE : Les as-surances agricoles, en Algérie, connaissent une faible affluence de la part des agriculteurs, en dépit du nombre important de produits pro-posés sur le marché. Pourquoi à votre avis ?

Dans cet entretien, le président de l’Association nationale des commerçants et artisans (ANCA) donne son avis sur la situation de l’assurance agricole ainsi que sur les raisons qui font que les agriculteurs s’orientent timidement vers l’assurance agricole.

Entretien réalisé par Fatiha Aïd

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 19

M. Boulenouar Hadj Tahar : La problé-matique de l’assurance agricole a été soulevée, à maintes reprises, soit par les compagnies d’assurances ou par les professionnels, mais aussi par les agri-culteurs, eux-mêmes. Nous, au niveau de l’ANCA, nous cô-toyons, surtout, les éleveurs et nous connaissons leurs préoccupations et celles des agriculteurs, en général, pour ce qui est de l’assurance. Nous savons que les agriculteurs font face, chaque année, aux aléas climatiques, les inondations, les feux de forêt, etc. Par voie de conséquence, des pertes énormes de productions sont relevées, sachant que la majorité des agricul-teurs ne sont pas assurés. Les raisons avancées concernent, surtout, les primes d'assurance, jugées élevées par les agriculteurs ainsi que l'inadap-tation des types d'assurance avec la nature de l'activité agricole.Il y a, également, le manque de sensibi-lisation et de communication de la part des compagnies d’assurances, ce qui entretient le manque de culture d’assu-rance chez les agriculteurs. Il faut savoir que la majorité des agriculteurs n’ont pas le niveau scolaire suffisant pour s’adapter aux nouvelles technologies et connaitre les produits des compagnies d’assurances. Par exemple, près de 60% des éleveurs ne sont pas assurés. L'absence d'informations sur les pro-duits d'assurances explique, pour beau-coup, le manque de souscription des

agriculteurs aux polices d'assurances.

Malgré leur caractère non obliga-toire, les assurances agricoles sont indispensables pour mettre les acti-vités agricoles à l'abri de nombre de risques comme les inondations, le froid, le verglas, les incendies, les tempêtes, la sécheresse et autres et assurer leur pérennité et leur élar-gissement, à l'avenir. Quelle stratégie faut-il adopter, à votre avis, pour amener plus d’agri-culteurs à s’assurer ?

D’abord, les compagnies d’assurances doivent trouver les bonnes méthodes pour se rapprocher d’avantage des agri-culteurs. Je ne parle pas des méthodes utilisant les nouvelles TIC. Mais, il faut se déplacer et se rapprocher davantage des agriculteurs, les sensibiliser et leur expliquer l’utilité des produits de sous-cription. Par exemple, au niveau de l’ANCA, nous pensons que les chambres d’agriculture doivent être im-pliquées dans l’assurance agricole.Nous suggérons que les compagnies d’assurances signent des conventions avec ces chambres qui connaissent mieux le terrain et les besoins des agri-culteurs et qui peuvent, aussi, les sensi-biliser. Chez l’ANCA, nous avons signé des conventions avec différentes socié-tés d’assurances, afin de rapprocher les commerçants de ce secteur.

Souscrire à une assurance agricole peut éviter aux agriculteurs plu-sieurs pertes. Quels sont les avan-tages de cette assurance pour le secteur ?

D’abord, il faut comprendre que les compagnies d’assurances présentent plusieurs avantages, dans ce sens : un taux de remboursement rapide, des fois des remboursements à 100%, comme c’est le cas pour la CNMA qui est d’ail-leurs une société spécialisée dans l’as-surance agricole. La compagnie pro-pose d’ailleurs plusieurs produits, on parle d’une bonne centaine de produits, y compris ceux dont les agriculteurs se plaignent de leur indisponibilité. Il s'agit de l'assurance de la production végé-tale qui comprend les assurances multi-risques, contre le froid et les incendies ainsi que l'assurance des pépinières, du réseau hydraulique, des arbres fruitiers et les assurances multirisques pour les productions animales. En conclusion, au niveau de l’ANCA, nous appelons à davantage de coordination entre les chambres d’agriculture et les compa-gnies d’assurances et à la sensibilisa-tion des agriculteurs à l'importance de l'assurance agricole, à travers les agences de la CNMA et des autres compagnies d’assurance et les chambres d’agriculture des wilayas.

F.A.

M. Boulenouar Hadj Tahar, Président de l’ANCA

« Les chambres de l’agriculture doivent être impliquées »Dans cet entretien, le président de l’Association nationale des commerçants et artisans (ANCA) donne son avis sur la situation de l’assurance agricole ainsi que sur les raisons qui font que les agriculteurs s’orientent timidement vers l’assurance agricole.

ANEP

- 19

1610

2475

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 21

Entretien réalisé par Rym Bouzidi

M. Kharoubi Mohamed, Directeur de la régulation agricole au ministère de l’Agriculture, du Développement rural et de la Pêche

« L’assurance est indispensable pour développer le secteur agricole en Algérie »

Revue de L'ASSURANCE : Le sec-teur agricole participe énergique-ment à la croissance du PIB algé-rien. Il emploie, à fin 2018 selon l’ONS, plus d’un dixième de la popu-lation active et recèle d’énormes potentialités. En revanche, l’assu-rance agricole reste à la traine du marché des assurances, avec une part de marché de 2% à peine. Que fait le ministère pour faire face à cette situation paradoxale ?

M. Kharoubi Mohamed : La couverture de l’assu-rance agricole ne reflète pas effectivement les po-tentialités de l’activité agricole en Algérie. Cela est dû à plusieurs fac-teurs, dont la réticence des agriculteurs, la croyance religieuse et les lourdeurs dans l’indemni-sation enregistrées dans le passé.Notre ministère est conscient de l’importance de l’assurance pour dé-velopper l’activité agri-cole et sécuriser les agri-culteurs.

Une vingtaine de Conseils interprofes-sionnels du secteur (CNIF) ont été créés, récemment, et ont signé, pour la plupart d’entre eux, des conventions avec la CNMA pour que cette Caisse d’assurance, qui a réussi à s’implanter progressivement à travers tout le terri-toire national, facilite la contraction d’assurances par les agriculteurs et les éleveurs.

En plus de la CNMA, d’autres banques et compagnies d’assurances accom-pagnent, aujourd’hui, les agriculteurs en matière d’assurance, à travers les crédits d’investissement agricole et les couvertures des risques agricoles et ceux liés aux catastrophes naturelles.Pour ce qui concerne la CNMA, quelque 250.000 hectares ont été as-surés par 10.000 agriculteurs durant le premier semestre 2019.Pour la céréaliculture, uniquement, nous avons enregistré, durant la même période, 8.000 céréaliculteurs assurés sur les 600.000 en activité.Ce sont des chiffres qui ne reflètent pas, évidement, les potentialités du secteur.Mais, avec les dégâts importants cau-sés, annuellement, par les aléas clima-tiques, les maladies, la sécheresse, les feux de forêts… nous sommes, plus que jamais, déterminés à renforcer nos efforts de sensibilisation et d’accompa-gnement des éleveurs et des agricul-teurs pour les attirer davantage vers l’assurance. Car nous sommes conscients que cette dernière est indis-pensable pour garantir et développer l’activité agricole.

Dans cet entretien, le Directeur de la régulation et du développement des productions agricoles au ministère de l’Agriculture, du Développement rural et de la Pêche, M. Kharoubi Mohamed, revient sur les efforts engagés par l’Etat pour accompagner l’agriculture et les agriculteurs. Même s’il écarte la possibilité d’aller, rapidement, vers une subvention des assureurs, il reconnait que l’assurance reste un levier important pour le développement agricole en Algérie, d’où la détermination du ministère à fournir plus d’efforts pour aider à la réorganisation de l’assurance agricole et susciter, ainsi, l’attrait des agriculteurs vers ce marché.

Dossier Assurances Agricoles

22 Revue de L’ASSURANCE N°26 - Juillet 2019

L’indemnisation des agriculteurs suite aux calamités agricoles est coûteuse pour l’Etat….

Bien sûr que oui ! A titre d’exemple, pour relancer l’activité agricole, après les feux de forêt de 2017, l’Etat avait mobilisé 104 millions de DA dans le cadre du Fonds National de Dévelop-pement agricole (FNDA) et 672 millions de DA dans le cadre du Fonds National de Développement Rural (FNDR).En 2018, plus de 216 millions de DA ont été mobilisés dans le cadre du FNDA pour l’achat de 21 millions de doses de vaccins contre la peste des petits ruminants.

Mais, concrètement, qu’est ce que vous êtes en train de faire pour moti-ver les agriculteurs et les sensibili-ser sur l’importance de l’assurance ? Pour ce faire, nous comptons beaucoup sur la CNMA, surtout après l’informati-sation de l’ensemble de ses antennes, permettant de réduire sensiblement les délais d’indemnisation. On l’a d’ailleurs constaté, avec la maladie de la peste des petits ruminants et celle de la fièvre aphteuse : les agriculteurs assurés, ont bénéficié, en plus de l’indemnisation de l’Etat, de l’assurance de la CNMA, ce qui

leur a permis de reprendre l’activité rapidement.Nous comptons, aussi, sur les CNIF. Une chose est sûre : le ministère est dé-terminé à accompagner les agriculteurs organisés pour contracter des assurances.

Le dispositif régissant le Fonds de garantie des ca-lamités agricoles (FGCA) a été amendé, en 2012. Quel est l’importance que revêt actuellement ce Fonds ?

Il faut savoir que l’interven-tion du Fonds de garantie des calamités agricoles est conditionnée par la décla-ration du sinistre par les autorités lo-cales, à savoir le Wali ou le ministère de l’Intérieur. C’est une condition pour per-mettre aux agriculteurs de bénéficier d’indemnisations, à la suite de dom-mages causés par les calamités natu-relles, comme cela a été le cas pour les feux de forêts, il y a deux ans, ou pour les dernières inondations en date.C’est une intervention bien limitée. C’est pour cette raison qu’on invite les agriculteurs à adhérer à l’assurance.

Les assureurs de la place ont élabo-ré un nouveau dispositif relatif aux calamités agricoles, qui propose, entre autres, que l’Etat subventionne l’assurance pour encourager les as-sureurs et les agriculteurs. Qu’en est-il de ce dispositif ? A-t-il été re-mis au ministère ?

Effectivement, ce dispositif est en cours d’élaboration et, une fois finalisé, il sera remis au ministère et au Gouver-nement. Nous sommes conscients de la nécessité de réorganiser l’assurance agricole. Sinon, pour la question de la subvention, elle n’est pas à l’ordre du jour maintenant.

Le Gouvernement ne trouve-t-il pas utile d’accompagner financièrement les sociétés d’assurances pour les motiver à s’investir davantage dans l’assurance agricole, sachant qu’il s’agit de risques très couteux, en cas de sinistres ?

L’assurance agricole est bien prise en charge actuellement par la CNMA qui offre beaucoup de facilités aux agricul-teurs. Pour faire mieux, il ne s’agit pas de subventionner l’assurance mais d’accen-tuer la sensibilisation auprès des agricul-teurs. Après la signature des accords avec les CNIF, des conventions simi-laires seront, prochainement, signées avec les Conseils de wilayas (CWIF). Ca va permettre à l’assurance d’être plus proche de l’agriculteur.

Qu’en est-il des autres assureurs activant sur le marché…

L’essentiel du marché de l’assurance agricole est pris en charge par la CNMA. Les autres assureurs, s’ils veulent s’in-vestir dans ce créneau, n’ont qu’à lan-cer des produits concurrentiels.

Une assurance agricole obligatoire, à l’instar de la Cat-Nat par exemple, est elle envisageable ?

Non ! L’acte d’assurance est un acte volontaire, on ne peut pas obliger un agriculteur à aller assurer sa vache ! C’est vrai que la Cat-Nat est obliga-toire, mais il faut voir si elle l’est effecti-vement sur le terrain... Les gens contractent une assurance contre les effets des catastrophes na-turelles soit quand ils vont louer un bien immobilier, soit pour vendre un bien. Mais, ils ne le font pas systémati-quement. On ne peut pas rendre l’as-surance obligatoire.

R.B.

Dossier

Revue de L’ASSURANCE N°26 - Juillet 2019 23

Entretien réalisé par Rym Bouzidi

M. Manseur Aïssa, expert consultant en agriculture

« L’Etat a soutenu l’Agriculture mais n’a pas pensé à soutenir la protection des cultures ! »

Revue de L'ASSURANCE : Le sec-teur agricole en Algérie représente près de 12% du PIB. Malgré cette participation relativement impor-tante à la croissance du pays, ce secteur reste très peu couvert par l’assurance dont le taux de pénétra-tion reste très faible. Cette « résis-tance » à l’assurance est due à quoi, selon vous ?

M. Manseur Aïssa : L’assurance agri-cole est le parent pauvre du marché des assurances en Algérie, sa part ne peut excéder 1% du chiffre d’affaire to-tal réalisé par les compagnies d’assu-rances, toutes branches confondues. Le chiffre d’affaire des assurances agricoles a baissé de 5,8% durant l’exercice 2018.

Le résultat comptable de la Caisse Nationale de Mutualité Agricole (CNMA), qui détient plus de 80% du marché de l’as-surance agricole, fait ressortir un taux de souscription qui n’ex-cède pas 3,1%.On peut parler de résistance, si on exerçait une pression sur ces agriculteurs, mais je pense que le travail qui se fait sur le terrain pour sensibiliser l’agriculteur et lui faire avaler « l’appât » est in-suffisant. Etant donné que l’as-surance agricole n’est pas obli-gatoire et ne peut jamais l’être, la chasse aux « assurés » doit se faire avec un personnel spé-cialisé et avec des outils adap-

tés à la mentalité des agriculteurs qui n’ont pas la culture de la prévoyance comme il peut être également un pro-blème religieux, mais la sensibilisation adéquate et les mesures tangibles peuvent dissiper certaines inquiétudes chez l’agriculteur qui cherche, en der-nier lieu, à se procurer du gain et inten-sifier ses activités.

M. Manseur Aïssa est un expert en Agriculture. Ingénieur d'État en Agronomie, il gère un bureau d'études et de consulting en techniques agricoles et environnement. Approché par la Revue de L’ASSURANCE pour faire l’analyse du marché des assurances agricoles en Algérie, il pointe du doigt une sensibilisation insuffisante des agriculteurs quant à l’enjeu de souscrire une assurance. Pour lui, l’implication des experts en la matière et l’utilisation de nouveaux outils adaptés à la mentalité des agriculteurs sont plus que nécessaires pour développer ces assurances. Objectif : passer d’un état d’esprit où l’assurance illustre un acte purement administratif à un autre où elle constitue un acte économique.

Dossier Assurances Agricoles

24 Revue de L’ASSURANCE N°26 - Juillet 2019

Selon certains assureurs, l’abroga-tion, en 2012, de l’obligation d’assu-rance pour les agriculteurs bénéfi-ciant du soutien de l’Etat, dans le cadre du Fonds de Garantie des Ca-lamités Agricoles (FGCA), a partici-pé à la régression des assurances agricoles. Pensez-vous qu’il est utile de revenir sur cette abrogation ?

Le Fonds de Garantie contre les Cala-mités Agricoles (FGCA) a été créé par la Loi de Finances 1988 et institué par Décret exécutif n° 90-158 du 26 mai 1990. Les missions de ce Fonds de garantie étaient d’encourager les assurances et l’indemnisation des risques non assu-rables, à condition que l’agriculteur ait souscrit une police d’assurance pour un risque agricole assurable. Après plus de dix années de fonctionnement, ce Fonds a connu un certain nombre de dysfonctionnements, ce qui a conduit à son gel, en l’an 2000. Dans tous les cas de figure, l’agriculteur ne souscrit une police d’assurance que pour bénéficier du soutien de l’Etat ou pour avoir un crédit bancaire, c’est-à-dire, pour lui, l’assurance est un acte purement administratif alors que pour espérer le développement de ce sec-teur, il est primordial que l’acte de s’as-surer soit perçu comme étant un acte économique. L'exclusion des calamités agricoles du dispositif d'assurance des catastrophes naturelles et le gel par les pouvoirs publics du Fonds de garantie des calamités agricoles (FGCA) mène, obligatoirement, à la mise en place d'un dispositif adéquat pour assurer l’activité agricole. Pour que la nouvelle mouture du FGCA soit efficace et bé-néfique, on doit corriger le dysfonction-nement de la version précédente, afin que le Fonds ne soit pas qu’un moyen de distribuer la rente mais, un moyen de développement du secteur agricole, en préservant les agriculteurs et en leur évitant la faillite.

En sus de la CNMA, d’autres compa-gnies d’assurances, en Algérie, se sont lancées dans l’assurance agri-cole. La concurrence serait-elle un élément d’encouragement de ce marché ?

Le marché des assurances agricoles est totalement dominé par la CNMA (Caisse National de Mutualité Agricole) et malgré l’ouverture du marché à la concurrence, la part de marché des sociétés à capitaux privés ne peut, en aucun cas, dépasser les 9 ou 10%. Selon la Note statistique du Conseil national des assurances, au 4ème tri-mestre 2018, la part des assurances agricoles ne représente que 2% du chiffre d’affaires des assurances, toutes branches confondues, et même le chiffre d’affaires du leader de l’assu-rance agricole, la CNMA en l’occur-rence, est représenté notamment par d’autres branches d’assurances que celle agricole. C’est là où nous pou-vons constater le marasme dans lequel se trouve l’assurance agricole. En constatant les parts minimes de l’assu-rance agricole dans les bilans des dif-férentes compagnies d’assurances, on se rend compte que, pour l’instant, au-cune de ces compagnies n’a pu péné-trer ce segment dont elles n’ont pas encore trouvé « le sésame » pour convaincre les agriculteurs à souscrire des polices d’assurance.

L’assurance est-elle coûteuse pour les agriculteurs ? Est-elle encore plus coûteuse pour les assureurs, en cas de sinistre ?

Oui, l’assurance est couteuse pour les agriculteurs. En sus, elle ne couvre pas tous les risques que leurs cultures en-courent. Si le sinistre frappe plusieurs assurés durant la campagne, l’assu-reur déboursera davantage pour les indemniser mais, la « mutualité » peut alléger les dépenses de l’assureur. Un

nombre important d’assurés peut ré-conforter la caisse de l’assureur comme il peut, également, l’alourdir en cas d’un sinistre qui touche la majorité des assurés.

Pensez-vous que la coassurance peut aider à développer ce marché, notamment pour ce qui est des cala-mités agricoles ?

Dans le monde des assurances, la coassurance signifie division des risques permettant aux compagnies d’assurer, ensemble, certains gros risques qui peuvent s’avérer très dom-mageables. Une situation qui peut mettre en péril la situation financière d’une compagnie d’assurance. En d’autres termes, assurer, ensemble, certains risques pour limiter les indem-nisations de gros sinistres.Je vois mal la pertinence d’un tel mo-dèle d’assurance, vu que nos exploita-tions agricoles sont de petite taille, dans leur majorité, et les gros risques ne peuvent surgir que lorsqu’il s’agit de calamités qui touchent toute une région agricole. La souscription d’une police d’assurance d’une exploitation agricole de 10 ou 15 ha ne nécessite jamais l’intervention de plusieurs compagnies d’assurances. Pour les calamités, l’in-tervention de l’Etat est incontournable parce que ce ne sont pas tous les risques qui sont assurés. En plus, les sinistres probables ne peuvent, en au-cun cas, être tous assurés.

Les expériences internationales, en matière d’assurances agricoles, sont très riches et très diversifiées. Selon vous, quels sont les expé-riences dont l’Algérie peut s’inspirer pour améliorer les dispositifs liés à ces assurances ?

Parmi les systèmes d’assurance les plus performants au monde, on peut citer le modèle espagnol où l’Etat inter-

Dossier