Embed Size (px)

Citation preview

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A. (SOFIHDES)

États Financiers

30 septembre 2012

(Rapport des vérificateurs indépendants ci-joint)

,,,

M6rov6-Pierre - Ca bi net d'Experts-Com ptables

P.O. Box 13270, DelmasPort-au-PrinceHaiti

7, rue LechaudBourdon, Port-au-PrinceHarli

T6l6phone : (509) 2813-0334 / 0335e-mail : [email protected]

m i reille. merove-pierre@merove-pierre. comWebsite :www.merove-pierre.com

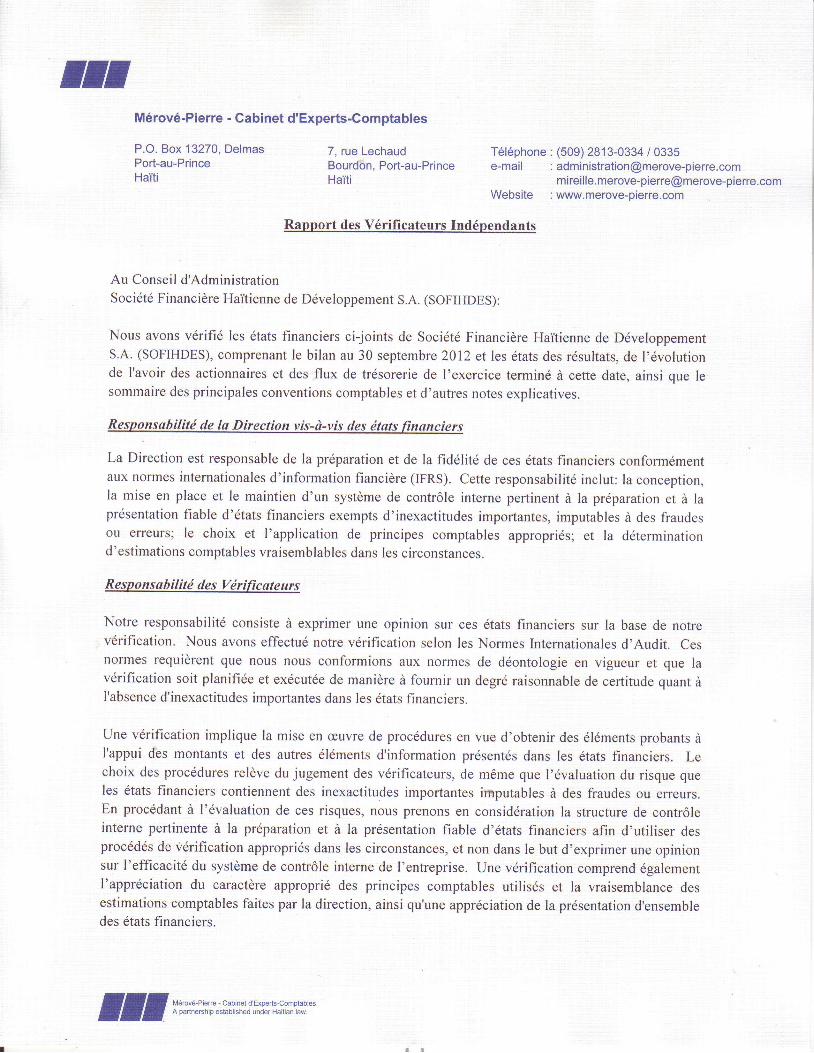

Rapport des V6rificateurs Ind6pendants

Au Conseil d'AdministrationSocidt6 Financidre Haitienne de Ddveloppement S.A. (SOFIHDES):

Nous avons vdrifid les 6tats financiers ci-joints de Socidtd Financidre Hailienne de DdveloppementS.A. (SOFIHDES), comprenant Ie bilan au 30 septembre2012 et les dtats des r6sultats, de l'6volutionde I'avoir des actionnaires et des flux de tr6sorerie de l'exercice termind d cette date, ainsi que lesommaire des principales conventions comptables et d'autres notes explicatives.

Resoonsabilitd de la Direction vis-d-vis des dtots fiqanciers

La Direction est responsable de la prdparation et de la fid6litd de ces dtats financiers conform6mentaux normes internationales d'information fiancidre (IFRS). Cette responsabilit6 inclut: la conception,la mise en place et le maintien d'un systdme de contrdle interne pertinent d la preparation et d laprdsentation fiable d'dtats financiers exempts d'inexactitudes importantes, imputables d des fraudesou erreurs; le choix et l 'application de priricipes comptables appropri6s; et la ddterminationd'estimations comptables vraisemblables dans les circonstances.

Responsabilitd des Vdrificate urs

Notre responsabilit6 consiste d exprimer une opinion sur ces dtats financiers sur la base de notrevdrification. Nous avons effectud notre vdrification selon les Normes Internationales d'Audit. Cesnormes requidrent que nous nous conformions aux normes de ddontologie en vigueur et que lavdrification soit planifide et exdcut6e de rnanidre d fournir un degr6 raisonnable de certitude quant dI'absence d'inexactitudes imporlantes dans les 6tats financiers.

Une vdrification implique la mise en cuvre de procddures en vue d'obtenir des dl6ments probants iiI'appui des montants et des autres dldments d'information pr6sentds dans les dtats financiers. Lechoix des procddures reldve du jugement des vdrificateurs, de m6me que l'dvaluation du risque queles dtats financiers contiennent des inexactitudes importantes irnputables d des fraudes ou erreurs.En procddant d I'dvaluation de ces risques, nous prenons en considdration la structure de contrdleinterne pertinente d la prdparation et d la prdsentation fiable d'dtats financiers afin d'utiliser desprocdd6s de vdrification approprids dans les circonstances, et non dans le but d'exprimer une opinionsur l'efficacitd du systdme de contr6le interne de I'entreprise. Une vdrification comprend dgalementl'apprdciation du caractdre approprid des principes comptables utilisds et la vraisemblance desestimations comptables faites par la direction, ainsi qu'une apprdciation de la prdsentation d'ensembledes dtats financiers.

,rrffi :"#"',$[";i"ff i;ioo5#""r,i.""*iJ0,1?"1""

trt

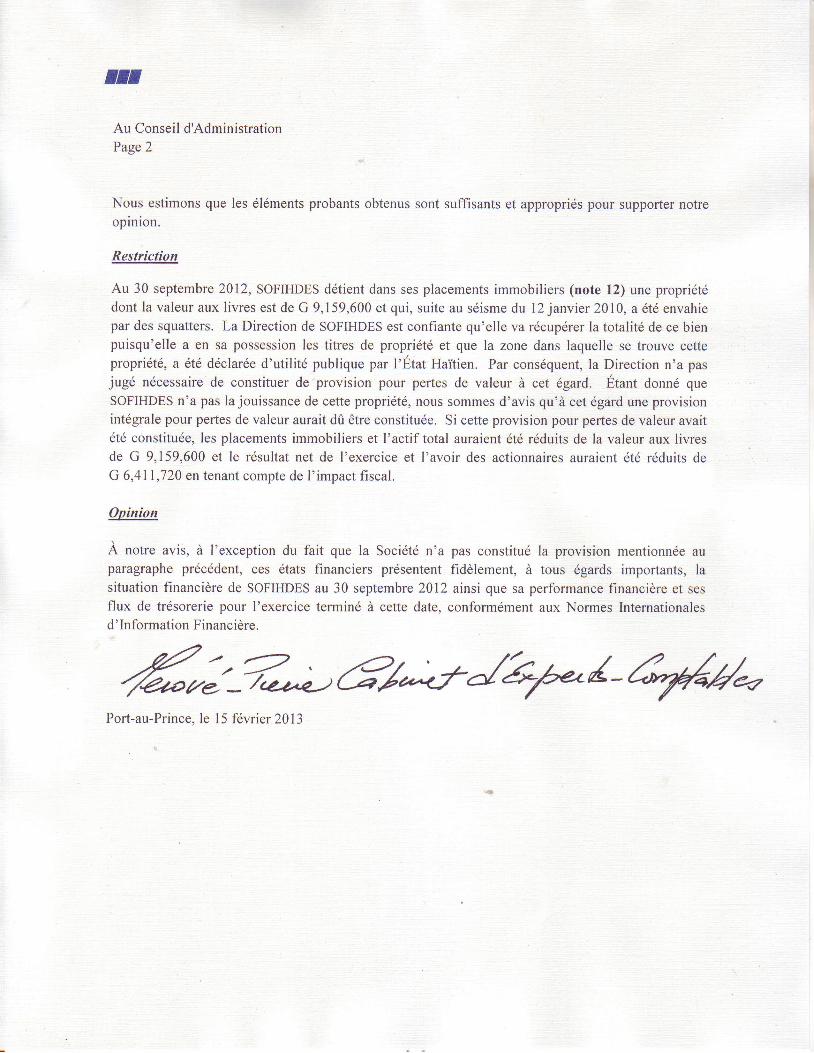

Au Conseil d'AdministrationPage 2

Nous estimons que les dl6ments probants obtenus sont suffisants et approprids pour supporter notreopinion.

Restriction

Au 30 septembre 2012, SOFIHDES ddtient dans ses placements immobiliers (note 12) une propri6t6d o n t l a v a l e u r a u x l i v r e s e s t d e G 9 , l 5 9 , 6 0 0 e t q u i , s u i t e a u s d i s m e d u l 2 j a n v i e r 2 0 1 0 , a d t 6 e n v a h i epar des squatters. La Direction de SOFIHDES est confiante qu'elle va rdcup6rer la totalitd de ce bienpuisqu'elle a en sa possession les titres de propridtd et que la zone dans laquelle se trouve cettepropridtd, a 6te declarde d'utilitd publique par I'Etat Hailien. Par cons6quent, la Direction n'a pasjugd n6cessaire de constituer de provision pour pertes de valeur d cet 6gard. Etant donn6 queSOFIHDES n'a pas la jouissance de cette propridtd, nous sommes d'avis qu'ir cet dgard une provisionintdgrale pour pertes de valeur aurait d0 6tre constitude. Si cette provision pour pertes de valeur avait6td constitude, les placements immobiliers et l'actif total auraient dtd r6duits de la valeur aux livresde G 9,159,600 et le rdsultat net de l'exercice et I'avoir des actionnaires auraient dt6 rdduits deG 6,411,720 en tenant compte de l' impact fiscal.

Oninion

A notre avis, d I'exception du fait que la Socidtd n'a pas constitud la provision mentionnde auparagraphe prdcddent, ces dtats financiers prdsentent fiddlement, d tous dgards importants, lasituation financidre de SoFIHDES au 30 septembre 2012 ainsi que sa performance financidre et sesflux de trdsorerie pour I'exercice termind d cette date, conformdment aux Normes Internationalesd' Information Financidre.

Port-au-Prince, le l5 fdvrier 2013

3

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A. Bilans 30 septembre 2012 et 2011 (Exprimé en Gourdes haïtiennes) Notes 2012 2011 ACTIF LIQUIDITÉS 5 G 38,048,534 25,693,366 PLACEMENTS LOCAUX 6 105,805,500 87,470,788 TITRES DE PARTICIPATION 7 855,000 855,000 PRÊTS 8 616,025,677 520,710,219 Provision pour pertes sur prêts (29,834,159) (35,881,044) 586,191,518 484,829,175 PRÊTS GÉRÉS 9 24,403,805 24,060,437 IMMOBILISATIONS AU COÛT 10 85,568,306 78,135,370 Amortissement cumulé (13,239,312) (10,155,445)

72,328,994 67,979,925 AUTRES Compte à recevoir - location - financement 11 8,894,209 9,628,003 Placements immobiliers 12 59,470,300 54,318,373 Autres éléments d'actif 13 54,876,838 40,417,937 123,241,347 104,364,313

G 950,874,698 795,253,004 PASSIF ET AVOIR DES ACTIONNAIRES PASSIF Emprunts à court terme 14 108,411,126 90,410,154 Portion à court terme des emprunts à long terme 16 74,574,944 51,238,537 Obligations subordonnées à court terme 17 50,352,102 129,636,311 Autres éléments de passif 15 73,880,746 44,711,882 PASSIF À COURT TERME 307,218,918 315,996,884 EMPRUNTS À LONG TERME 16 105,117,275 50,589,930 FONDS REÇUS POUR PRÊTS GÉRÉS 9 23,370,460 23,257,026 OBLIGATIONS SUBORDONNÉES À LONG TERME 17 335,014,822 230,754,515 TOTAL DU PASSIF 770,721,475 620,598,355 AVOIR DES ACTIONNAIRES Capital-actions autorisé et libéré 18 52,500,000 52,500,000 Actions de trésorerie (1,011,500) - . Capital net 51,488,500 52,500,000 Surplus d’apport 2,058,448 4,219,295 Bénéfices non répartis 60,640,343 49,473,783 Réserves 65,965,932 68,461,571 180,153,223 174,654,649

G 950,874,698 795,253,004 Voir les notes aux états financiers

4

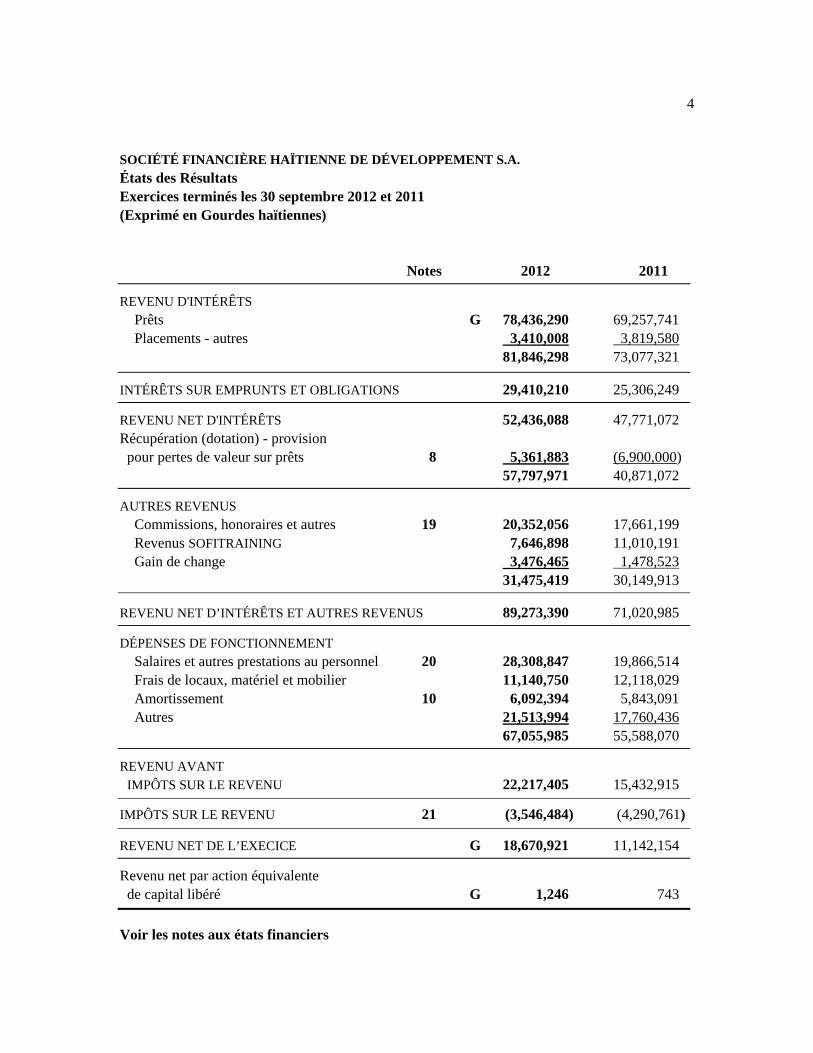

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A. États des Résultats Exercices terminés les 30 septembre 2012 et 2011 (Exprimé en Gourdes haïtiennes)

Notes 2012 2011 REVENU D'INTÉRÊTS Prêts G 78,436,290 69,257,741 Placements - autres 3,410,008 3,819,580 81,846,298 73,077,321 INTÉRÊTS SUR EMPRUNTS ET OBLIGATIONS 29,410,210 25,306,249 REVENU NET D'INTÉRÊTS 52,436,088 47,771,072 Récupération (dotation) - provision pour pertes de valeur sur prêts 8 5,361,883 (6,900,000) 57,797,971 40,871,072 AUTRES REVENUS Commissions, honoraires et autres 19 20,352,056 17,661,199 Revenus SOFITRAINING 7,646,898 11,010,191 Gain de change 3,476,465 1,478,523 31,475,419 30,149,913 REVENU NET D’INTÉRÊTS ET AUTRES REVENUS 89,273,390 71,020,985 DÉPENSES DE FONCTIONNEMENT Salaires et autres prestations au personnel 20 28,308,847 19,866,514 Frais de locaux, matériel et mobilier 11,140,750 12,118,029 Amortissement 10 6,092,394 5,843,091 Autres 21,513,994 17,760,436 67,055,985 55,588,070 REVENU AVANT IMPÔTS SUR LE REVENU 22,217,405 15,432,915 IMPÔTS SUR LE REVENU 21 (3,546,484) (4,290,761) REVENU NET DE L’EXECICE G 18,670,921 11,142,154 Revenu net par action équivalente de capital libéré G 1,246 743 Voir les notes aux états financiers

5

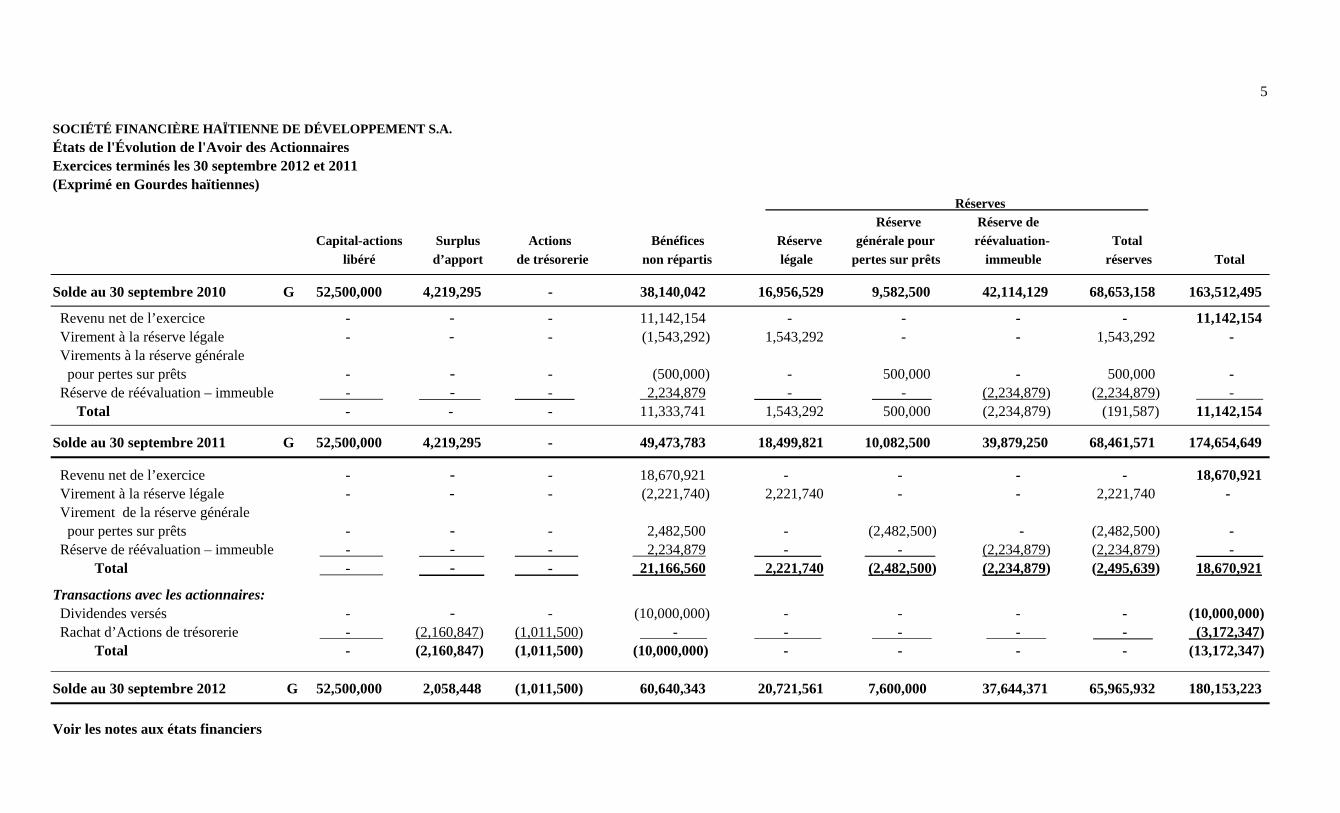

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A. États de l'Évolution de l'Avoir des Actionnaires Exercices terminés les 30 septembre 2012 et 2011 (Exprimé en Gourdes haïtiennes) Réserves Réserve Réserve de Capital-actions Surplus Actions Bénéfices Réserve générale pour réévaluation- Total libéré d’apport de trésorerie non répartis légale pertes sur prêts immeuble réserves Total Solde au 30 septembre 2010 G 52,500,000 4,219,295 - 38,140,042 16,956,529 9,582,500 42,114,129 68,653,158 163,512,495 Revenu net de l’exercice - - - 11,142,154 - - - - 11,142,154 Virement à la réserve légale - - - (1,543,292) 1,543,292 - - 1,543,292 - Virements à la réserve générale pour pertes sur prêts - - - (500,000) - 500,000 - 500,000 - Réserve de réévaluation – immeuble - - - 2,234,879 - - (2,234,879) (2,234,879) - Total - - - 11,333,741 1,543,292 500,000 (2,234,879) (191,587) 11,142,154 Solde au 30 septembre 2011 G 52,500,000 4,219,295 - 49,473,783 18,499,821 10,082,500 39,879,250 68,461,571 174,654,649 Revenu net de l’exercice - - - 18,670,921 - - - - 18,670,921 Virement à la réserve légale - - - (2,221,740) 2,221,740 - - 2,221,740 - Virement de la réserve générale pour pertes sur prêts - - - 2,482,500 - (2,482,500) - (2,482,500) - Réserve de réévaluation – immeuble - - - 2,234,879 - - (2,234,879) (2,234,879) -

Total - - - 21,166,560 2,221,740 (2,482,500) (2,234,879) (2,495,639) 18,670,921 Transactions avec les actionnaires: Dividendes versés - - - (10,000,000) - - - - (10,000,000) Rachat d’Actions de trésorerie - (2,160,847) (1,011,500) - - - - - (3,172,347)

Total - (2,160,847) (1,011,500) (10,000,000) - - - - (13,172,347) Solde au 30 septembre 2012 G 52,500,000 2,058,448 (1,011,500) 60,640,343 20,721,561 7,600,000 37,644,371 65,965,932 180,153,223

Voir les notes aux états financiers

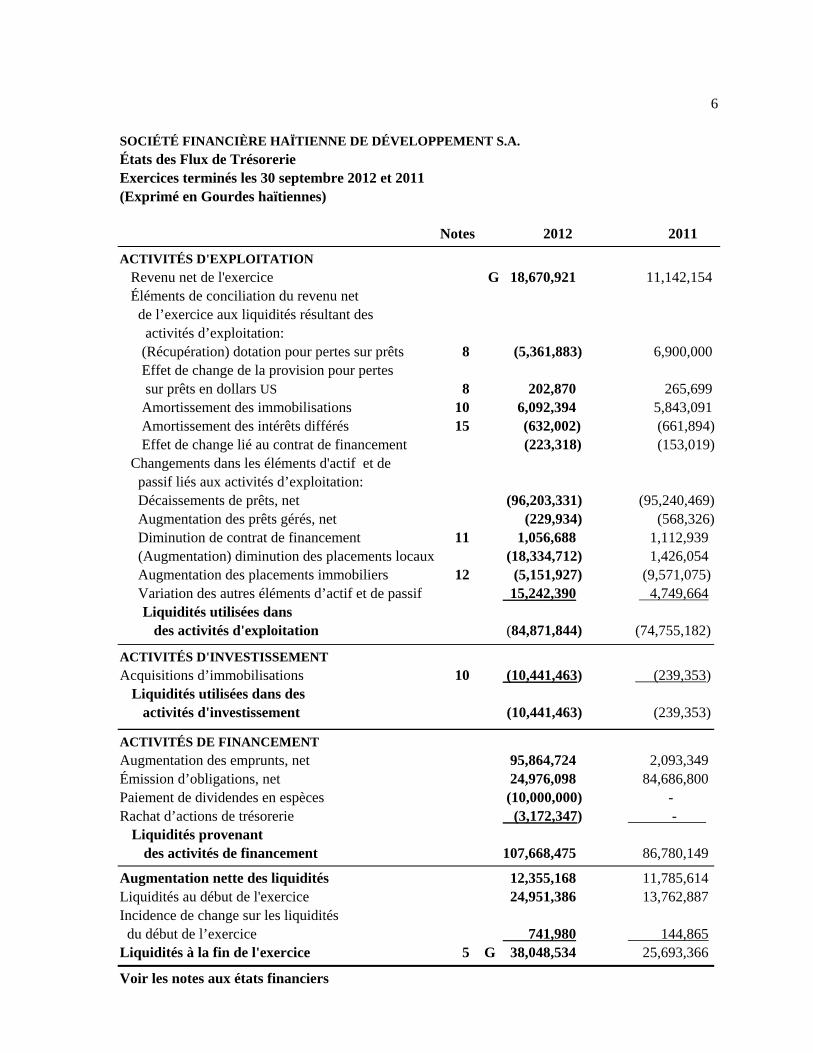

6 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A. États des Flux de Trésorerie Exercices terminés les 30 septembre 2012 et 2011 (Exprimé en Gourdes haïtiennes) Notes 2012 2011 ACTIVITÉS D'EXPLOITATION Revenu net de l'exercice G 18,670,921 11,142,154 Éléments de conciliation du revenu net de l’exercice aux liquidités résultant des activités d’exploitation: (Récupération) dotation pour pertes sur prêts 8 (5,361,883) 6,900,000 Effet de change de la provision pour pertes sur prêts en dollars US 8 202,870 265,699 Amortissement des immobilisations 10 6,092,394 5,843,091 Amortissement des intérêts différés 15 (632,002) (661,894) Effet de change lié au contrat de financement (223,318) (153,019) Changements dans les éléments d'actif et de passif liés aux activités d’exploitation: Décaissements de prêts, net (96,203,331) (95,240,469) Augmentation des prêts gérés, net (229,934) (568,326) Diminution de contrat de financement 11 1,056,688 1,112,939 (Augmentation) diminution des placements locaux (18,334,712) 1,426,054 Augmentation des placements immobiliers 12 (5,151,927) (9,571,075) Variation des autres éléments d’actif et de passif 15,242,390 4,749,664

Liquidités utilisées dans des activités d'exploitation (84,871,844) (74,755,182)

ACTIVITÉS D'INVESTISSEMENT Acquisitions d’immobilisations 10 (10,441,463) (239,353)

Liquidités utilisées dans des activités d'investissement (10,441,463) (239,353)

ACTIVITÉS DE FINANCEMENT Augmentation des emprunts, net 95,864,724 2,093,349 Émission d’obligations, net 24,976,098 84,686,800 Paiement de dividendes en espèces (10,000,000) - Rachat d’actions de trésorerie (3,172,347) - .

Liquidités provenant des activités de financement 107,668,475 86,780,149

Augmentation nette des liquidités 12,355,168 11,785,614 Liquidités au début de l'exercice 24,951,386 13,762,887 Incidence de change sur les liquidités du début de l’exercice 741,980 144,865 Liquidités à la fin de l'exercice 5 G 38,048,534 25,693,366 Voir les notes aux états financiers

7

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(1) ORGANISATION La Société Financière Haïtienne de Développement S.A. (SOFIHDES) est une société anonyme qui fut formée le 27 janvier 1983 dans le cadre de la Loi du 30 septembre 1982 sur les sociétés financières. Elle a reçu son autorisation de fonctionner par arrêté présidentiel publié au Moniteur, en date du 20 janvier 1986. La mission de la SOFIHDES, définie à l’occasion d’un exercice de réflexion stratégique finalisé en 2005, est “d’investir profitablement des capitaux et du savoir dans des entreprises viables, à fort potentiel de croissance”. Pour réaliser sa mission, elle octroie du financement à moyen et à long terme à des petites et moyennes entreprises évoluant dans divers secteurs de l’économie, la priorité étant accordée aux entreprises industrielles, agricoles et agro-industrielles en vue de contribuer au développement économique du pays. Elle offre, par ailleurs, de l’assistance technique à tous types d’entreprises, sans distinction de taille. Le siège social de la SOFIHDES est situé sur la Route de l’Aéroport-SONAPI. Dans le cadre de ses activités, la SOFIHDES obtient des financements de plusieurs bailleurs de fonds comme suit: Sources de financement Clinton Bush Haiti Fund (CBHF) Le 15 février 2011, Clinton Bush Haiti Fund (CBHF) a octroyé un prêt à la SOFIHDES pour un montant de $US 1 million. Cet emprunt, destiné au financement de petites et moyennes entreprises (PME), porte un taux d’intérêts de 3.5% et est remboursable en huit versements trimestriels de $US 125,000 plus intérêts à partir du 31 mai 2011, à échoir le 28 février 2013. Le 2 juillet 2012, Clinton Bush Haiti Fund (CBHF) a octroyé un prêt à la SOFIHDES pour un montant de de $US 1 million. Cet emprunt, destiné au financement de petites et moyennes entreprises (PME), porte un taux d’intérêts de 3.5% et est remboursable en huit versements trimestriels de de $US 125,000 plus intérêts à partir du 1er décembre 2012, à échoir le 1er juin 2014. Le 9 juillet 2012, Clinton Bush Haiti Fund (CBHF) a consenti un montant de $US 210,000 dans le cadre d’une assistance technique pour améliorer le modèle organisationnel de la SOFIHDES. Ce programme devrait être finalisé d’ici le 30 juin 2013.

(à suivre)

8

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(1) ORGANISATION (SUITE) Banque Européenne d’Investissement (BEI)

Le 28 octobre 2011, la SOFIHDES a signé un accord d’emprunt avec la Banque Européenne d’Investissement (BEI 3) pour un montant global de 5 millions d’euros. Cet emprunt servira au financement partiel de certains crédits consentis par la SOFIHDES à des PME dans les secteurs industriel, agricole, agro-industriel, des infrastructures, de l’énergie, de la santé, de l’éducation, du tourisme et des services y afférents selon les critères d’admissibilité fixés par le contrat. Ces emprunts seront décaissés en dollars US pour les crédits accordés en dollars US et en euros pour les crédits consentis en gourdes.

Les remboursements des différentes tranches d’emprunts sont dûs en dollars pour les emprunts en dollars US et en gourdes pour les emprunts reçus en euros. Les taux d’intérêts sont fixes de 7% pour les emprunts en euros et de 5% pour les emprunts en dollars. L’accord d’emprunt avec la BEI entrevoit aussi la possibilité que, dans le futur, certaines tranches Euros de l’emprunt soient à taux variable, soit Libor 6 mois + 4%.

Les deux contrats d’emprunts antérieurs signés les 21 novembre 1995 et 30 octobre 1998 pour 4 millions d’écus chacun ont été respectivement remboursé en novembre 2007, et liquidé en 2010.

Autres sources de financement

Le 25 juin 2012, la SOFIHDES a signé un contrat de don avec HIFIVE visant à la mise à jour et l’amélioration du système informatique. Le montant total du projet de G 11,424,126 sera financé à hauteur de G 8,557,626 par HIFIVE, le fonds de contrepartie de la SOFIHDES étant de G 2,866,500.

La SOFIHDES finance également ses opérations au moyen de facilités de crédit obtenues de banques locales ou du réescompte de certains prêts au Fonds de Développement Industriel (FDI). Le FDI a signé un protocole d’accord avec la SOFIHDES en vertu duquel il s’engage à réescompter et garantir certains prêts octroyés par la SOFIHDES. Selon ce protocole d’accord, le FDI perçoit un pourcentage déterminé des intérêts gagnés sur les prêts réescomptés.

La SOFIHDES a également contracté des emprunts du FDI visant à financer certains crédits approuvés en accord avec le FDI, dont ce dernier ne se porte pas garant.

(à suivre)

9

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(2) BASE DE PRÉPARATION DES ÉTATS FINANCIERS

(a) Cadre de préparation des états financiers

Les états financiers de la SOFIHDES ont été préparés en conformité avec les Normes Internationales d’Information Financière (IFRS).

Ces états financiers ont été approuvés par le Conseil d’Administration en date du 8 mars 2013.

(b) Base d’évaluation

Les états financiers ci-joints sont présentés sur la base du coût historique à l’exception de l’immeuble (note 10) et des placements immobiliers (note 12) qui sont comptabilisés à leur juste valeur. Les méthodes utilisées pour mesurer la juste valeur sont décrites dans les notes correspondantes.

(c) Monnaie de présentation

Les états financiers ci-joints sont préparés en gourdes haïtiennes, monnaie fonctionnelle de la SOFIHDES.

(d) Estimations et jugement

Lors de la préparation de ces états financiers, la Direction doit faire des estimations et formuler des hypothèses qui affectent l’application des principes comptables et les montants des éléments d’actif et de passif déclarés et la présentation de l’actif et du passif éventuels à la date des états financiers ainsi que les résultats de l’exercice. Les résultats réels peuvent être différents de ces estimations. Ces estimations et hypothèses sont revues de manière continue. L’effet de révision de ces estimations comptables est imputé à l’exercice au cours duquel ces révisions ont lieu ainsi qu’aux exercices futurs affectés.

(à suivre)

10

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(2) BASE DE PRÉPARATION DES ÉTATS FINANCIERS (SUITE)

(d) Estimations et jugement (suite) L’utilisation d’estimations et de jugement ont été requis dans l’application des principes comptables suivis, principalement au niveau des postes d’états financiers suivants:

Note 8 Évaluation de la provision pour pertes sur prêts et de la réserve générale pour pertes sur prêts

Note 10 Amortissement et valorisation des immobilisations Note 12 Valorisation des placements immobiliers Note 21 Valorisation de l’avantage fiscal.

De l'avis de la Direction, les états financiers ont été préparés adéquatement en faisant preuve de jugement dans les limites raisonnables de l'importance relative et dans le cadre des conventions comptables résumées ci-après.

(3) PRINCIPALES CONVENTIONS COMPTABLES

Les principales conventions comptables décrites ci-dessous ont été appliquées de manière uniforme dans les états financiers ci-joints. Certains montants de 2011 ont été reclassifiés pour être conformes à la présentation de l’exercice courant. (a) Conversion des comptes exprimés en devises

Conformément à IAS no. 21, les éléments d'actif et de passif monétaires exprimés en devises sont convertis en gourdes haïtiennes au taux de change prévalant à la date du bilan. Les gains et pertes de change résultant de ces conversions sont inscrits à l'état des résultats. Les transactions effectuées en devises sont converties au taux de change du marché à la date de la transaction. Les gains et les pertes sur les opérations de change sont inscrits à l'état des résultats.

(b) Liquidités

Les liquidités sont comptabilisées au coût et représentent les montants gardés en caisse et des dépôts à des banques locales, remboursables sur demande ou avec une maturité à très court terme.

(à suivre)

11

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(c) Placements

Les placements sont composés principalement de dépôts à terme en dollars US dans des banques locales, et d’une obligation d’une entreprise commerciale locale. Ces placements, que la Direction a l’intention et la capacité de garder jusqu’à échéance, sont comptabilisés au coût amorti selon la méthode de taux d’intérêts effectif moins la provision pour perte de valeur. La juste valeur de ces placements est pratiquement équivalente au coût. Les gains et les pertes réalisés lors de la vente des placements, ainsi que les dévaluations constatées par rapport à la valeur d'origine qui reflètent des baisses de valeur durables sont imputés à l'état des résultats de l'exercice au cours duquel ils se produisent.

(d) Titres de participation

Les titres de participation représentent des placements à long terme dans des sociétés haïtiennes privées dans lesquelles l’institution détient moins de 20% et n’a pas d’influence notable. Ils sont comptabilisés à leur valeur d’acquisition. Les gains et les pertes matérialisés lors de l'aliénation de ces titres ainsi que les dévaluations destinées à montrer un fléchissement permanent de la valeur sont imputés à l’état des résultats de l'exercice où ils se produisent.

(e) Prêts

Les prêts initiés par l’institution sont comptabilisés à leur valeur au coût amorti. Les prêts non productifs comprennent ceux pour lesquels les intérêts ne sont pas comptabilisés. Ces prêts ne sont remis sur la méthode de comptabilité d'exercice que si les paiements de capital et d'intérêts sont à jour et que la direction n'a plus de doute concernant le recouvrement de ces prêts. Les prêts restructurés sont ceux pour lesquels la Sofihdes accepte de modifier les dispositions en raison de détérioration financière de l’emprunteur. Ces prêts sont reclassifiés comme prêts courants lorsqu’ils respectent les critères de classification requis pour les prêts courants.

(à suivre)

12

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(e) Prêts (suite) Les prêts sont radiés contre la provision pour pertes sur prêts établie au bilan lorsque toutes les activités de restructuration ou de recouvrement possibles ont été complétées et qu’il est peu probable qu’on puisse effectuer le recouvrement d’autres sommes. Les récupérations sur créances radiées antérieurement sont comptabilisées à la provision pour pertes sur prêts au bilan, lorsqu’elles sont perçues. La Direction établit une provision pour pertes sur prêts en fin d’exercice qui représente une estimation de la perte de valeur réelle sur le portefeuille de prêts à cette date. Cette provision est établie en prenant en considération les éléments probants spécifiques tels que les arriérés de remboursement, la valeur des garanties, les possibilités de recouvrement futur, et la situation économique de l’emprunteur qui ont un impact sur les flux de trésorerie futurs estimés d’un prêt spécifique ou d’un groupe de prêts avec un risque similaire. Cette provision tient aussi compte de l’expérience et du jugement de la Direction. La provision pour pertes sur prêts apparaissant à l’état des résultats représente la différence entre la provision déterminée ci-dessus et la provision du début de l’exercice, nette des radiations, des récupérations et de l’effet de change résultant de la réévaluation des provisions spécifiques pour pertes sur prêts exprimées en dollars.

(f) Immobilisations Les immobilisations sont enregistrées au coût, à l’exception de l’immeuble du siège social présenté à sa juste valeur conformément au traitement permis par IAS 16. À l’exception des améliorations locatives et de l’investissement en cours, elles sont amorties selon la méthode de l'amortissement linéaire sur la durée estimative de leur vie utile. Les améliorations locatives sont amorties sur la durée des contrats de bail selon la méthode d’amortissement linéaire et l’investissement en cours commencera à être amorti losqu’il sera mis en service. La juste valeur de l’immeuble a été déterminée à partir d’évaluations d’experts indépendants en immobilier en date du 30 septembre 2010. La valeur nette aux livres a été ajustée à la juste valeur ainsi déterminée. L’effet de réévaluation a été comptabilisé net de l’impôt reporté y relatif, à un poste distinct de réserve de réévaluation à l’avoir des actionnaires.

(à suivre)

13

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(f) Immobilisations (suite) Le terrain sur lequel est érigé l’immeuble du siège social est loué pour une durée de 25 ans renouvelable, échéant le 18 mars 2021, de la Société Nationale des Parcs Industriels (SONAPI), un organisme gouvernemental. La nouvelle durée de vie de l’immeuble a été estimée à 20 ans et il est amorti linéairement comme pour les autres catégories d’immobilisations en prenant en considération une valeur résiduelle de 10% de sa juste valeur. Les taux d’amortissement en vigueur pour les principales catégories d’immobilisations sont comme suit:

Immeuble 5% Véhicules 20% - 25% Améliorations locatives 20% Matériel et équipements 10% - 20% Matériel informatique 20% - 33% Logiciels informatiques 100%

La méthode d’amortissement, la durée de vie et la valeur résiduelle des différentes catégories d’immobilisations sont revues à chaque fin d’exercice.

Les dépenses importantes d'amélioration et de reconditionnement sont capitalisées, alors que les frais d'entretien et de réparation sont imputés aux dépenses. Les gains ou pertes réalisés lors de la disposition d’immobilisations sont reflétés à l’état des résultats.

(g) Compte à recevoir - location - financement

Le compte à recevoir - location - financement représente les paiements à recevoir au titre de location - financement d’un immeuble. Ce montant est constitué du principal et des produits financiers résultant de cette transaction. Les revenus d’intérêts réalisés sur cette transaction sont enregistrés sur une base linéaire sur la durée du contrat.

(à suivre)

14

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(h) Placements immobiliers Les placements immobiliers représentent des terrains et immeubles reçus en dation de créances. Ces placements sont détenus par l’institution pour une période et une utilisation indéterminée, avec l’attente que ces biens connaîtront un accroissement en valeur, par rapport à leur coût. Certains de ces immeubles sont loués. Ces immeubles sont gardés à la juste valeur et ne sont pas amortis. Toutes les plus-values ou moins-values en fonction des conditions du marché résultant d’un changement dans leur juste valeur sont comptabilisées directement à l’état des résultats. Les revenus de loyers et les frais relatifs à la gestion des immeubles sont comptabilisés directement à l’état des résultats. La juste valeur a été estimée à partir des expertises effectuées par des évaluateurs en immobilier indépendants.

(i) Obligations subordonnées

Les obligations subordonnées sont comptabilisés au coût. La juste valeur des obligations est assimilable à la valeur aux livres, puisque les taux d’intérêts sont indexés au taux du marché.

(j) Surplus d’apport

L’excédent des versements reçus sur le capital par rapport à la valeur nominale des actions ainsi que l’excédent du coût de rachat sur la valeur nominale des actions sont imputés au surplus d’apport.

(k) Actions de trésorerie

Les actions de trésorerie représentent des actions rachetées par la SOFIHDES. Ces actions sont reflétées à leur valeur nominale.

(à suivre)

15 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(l) Réserve légale

Conformément aux statuts de la SOFIHDES et à la Loi sur les sociétés financières, un prélèvement de 10 pour cent sur le revenu avant impôts sur le revenu, diminué le cas échéant de pertes antérieures, est effectué chaque année en vue de constituer la réserve légale, jusqu'à ce que cette réserve ait atteint 50 pour cent du capital-actions libéré. Cette réserve n’est pas sujette à distribution.

(m) Réserve générale pour pertes sur prêts

Le poste de réserve générale pour pertes sur prêts établi par la Direction est constitué à partir d’affectations des bénéfices non répartis et représente des provisions évaluées par la Direction pour couvrir des risques de pertes potentielles et des provisions générales sur le portefeuille de prêts. Cette réserve n’est pas sujette à distribution.

(n) Réserve de réévaluation – immeuble en exploitation

L’excédent résultant de la réévaluation de l’immeuble est reflété au poste de réserve de réévaluation à l’avoir des actionnaires. Sur une base annuelle, un montant correspondant à la différence entre l’amortissement calculé selon la valeur réévaluée de l’immeuble et l’amortissement calculé selon la valeur originale est viré aux bénéfices non repartis. Toute moins-value résultant de la réévaluation des terrains et immeubles est enregistrée directement comme dépense à l’état des résultats à moins qu’elle ne soit relative à une plus-value existante pour un même immeuble antérieurement réévalué. Le cas échéant, cette moins-value sera affectée préalablement au poste de réévaluation à l’avoir des actionnaires.

(o) Impôts sur le revenu

La dépense d’impôt est enregistrée à l’état des résultats sauf lorqu’elle se rapporte à des éléments enregistrés directement à l’avoir des actionnaires. Dans ces cas l’effet de l’impôt qui y est lié est également reporté à l’avoir des actionnaires.

(à suivre)

16

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(o) Impôts sur le revenu (suite)

Les impôts sur le revenu comprennent les montants courants et les montants reportés. Les montants courants représentent les impôts calculés sur les résultats imposables fiscalement en appliquant les taux statutaires ainsi que tous autres ajustements qui affectent les montants d’impôts à payer et/ou à recevoir de la société.

Les montants reportés provenant des écarts temporaires entre la valeur comptable des éléments d’actif et de passif et leur valeur correspondante pour fins fiscales, sont reflétés, lorsqu’applicables, dans les autres éléments d’actif ou de passif.

La société a comptabilisé aux autres éléments de passif l’impôt reporté résultant de la réévaluation de l’immeuble. Ces impôts reportés sont amortis annuellement sur la durée de l’immeuble.

En vertu de la Loi de l’impôt sur le revenu, les pertes fiscales peuvent être reportées contre des profits futurs pour une période n’excédant pas cinq ans. L’avantage fiscal résultant de ces pertes est comptabilisé dans les autres éléments d’actif car de l’avis de la Direction les pertes seront utilisées avant qu’elles n’expirent.

(p) Revenu net par action équivalente de capital libéré

Le revenu net par action équivalente de capital libéré est calculé en divisant le revenu net de l'exercice par la moyenne pondérée des actions ordinaires en circulation au cours de l'exercice.

(q) Intérêts

Les revenus et les dépenses d’intérêts sont comptabilisés selon la méthode du taux d’intérêt effectif. Ces intérêts incluent principalement les revenus d’intérêts sur les prêts et les placements locaux, et les dépenses d’intérêts sur les emprunts et les obligations subordonnées.

(à suivre)

17

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers (3) PRINCIPALES CONVENTIONS COMPTABLES (SUITE)

(q) Intérêts (suite)

De plus, les revenus d'intérêts sur les prêts sont comptabilisés sur une base d'exercice. Cependant, lorsque les intérêts dus excèdent 89 jours, à compter de la date d’échéance, l'intérêt couru sur les prêts cesse d'être comptabilisé. Les intérêts non payés et déjà comptabilisés sont renversés. Les paiements d'intérêts reçus subséquemment sont appliqués à titre de revenu, seulement si, de l'avis de la Direction, il n'existe aucun doute quant au recouvrement ultime de la totalité du capital.

(r) Commissions

Les commissions qui sont importantes aux taux d’intérêts effectifs des actifs et passifs financiers sont incluses lorsqu’applicables dans le calcul de ces taux d’intérêts effectifs.

Les revenus (dépenses) de commissions assimilables à des frais de service sont comptabilisés à l’état des résultats lorsque les services sont rendus.

(s) Revenu de subventions

Les subventions sont enregistrées au passif à la réception des fonds. Les subventions sont enregistrées à l’état des résultats lorsque les dépenses y relatives sont encourues. Les subventions reçues pour l’acquisition d’immobilisations sont transférées à l’état des résultats proportionnnellement à l’amortissement y relatif.

(t) Normes, modifications et interprétations non encore mises en application

À la date de ces états financiers, certaines normes, modifications et interprétations ont été émises mais n’étaient pas encore en vigueur en date du 30 septembre 2012. Elles n’ont pas été prises en considération au niveau de la préparation des états financiers de la SOFIHDES et ne devraient pas dans l’ensemble avoir un impact important au niveau de ces états financiers.

(à suivre)

18

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers (4) GESTION DES RISQUES

La gestion des risques est d’une importance cruciale dans l’exploitation de la SOFIHDES. Parmi les risques financiers que la SOFIHDES doit gérer, on retrouve principalement les risques de liquidités, de crédit et de marché qui inclut les risques de change et de taux d’intérêts. La SOFIHDES s’assure que ces risques sont constamment évalués et maîtrisés. Ainsi, concernant les liquidités, un Comité de Trésorerie se réunit au début de chaque semaine pour procéder à une analyse de la position bancaire. Composé du Directeur Général Délégué, du Directeur Général Adjoint et du Directeur Administratif et Financier, ce comité a pour responsabilité de s’assurer de l’équilibre de la trésorerie et d’arrêter des mesures pertinentes à cet effet. Il contrôle régulièrement la position de change et décide de la meilleure utilisation des lignes de crédit, dans un souci de rationalisation des dépenses d’intérêts de l’institution. Deux comités sont responsables de la gestion du risque de crédit:

• Le Comité de Crédit Interne, composé du Directeur Général Délégué, du Directeur Adjoint au Crédit, et du Directeur du Marketing et de la Qualité, qui décide à l’unanimité selon les limites qui lui sont fixées. Il adresse périodiquement un rapport d’activités au Conseil d’Administration.

• Le Comité de Crédit du Conseil d’Administration pour toute demande supérieure au

plafond fixé pour le Comité de Crédit Interne, ainsi que pour toute requête soumise par une entreprise nouvelle.

Le Conseil d’Administration révise mensuellement les opérations globales de la société. L’appréciation par la Direction des principaux risques de la SOFIHDES est comme suit: A) RISQUE DE LIQUIDITÉS

Le risque de liquidités survient si la société ne dispose pas, au moment approprié, des liquidités nécessaires pour faire face à tous ses engagements de sorties de fonds, que ceux-ci soient inscrits au bilan ou non.

(à suivre)

19

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

A) RISQUE DE LIQUIDITÉS (SUITE)

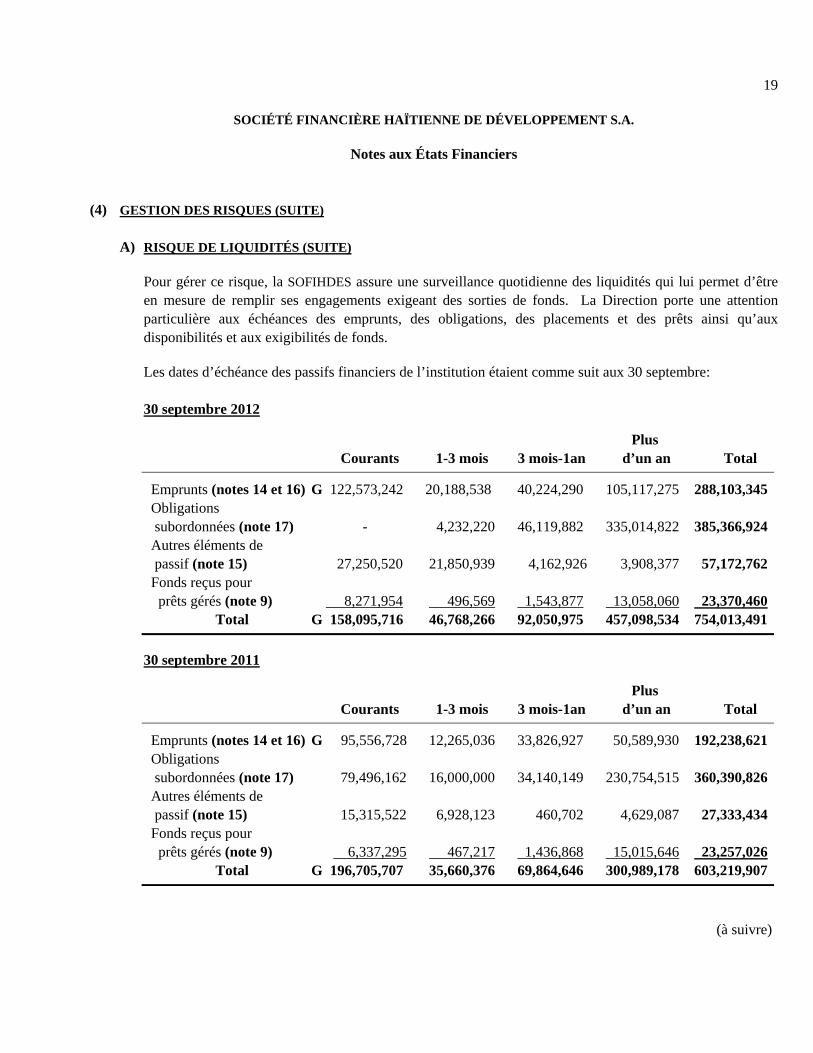

Pour gérer ce risque, la SOFIHDES assure une surveillance quotidienne des liquidités qui lui permet d’être en mesure de remplir ses engagements exigeant des sorties de fonds. La Direction porte une attention particulière aux échéances des emprunts, des obligations, des placements et des prêts ainsi qu’aux disponibilités et aux exigibilités de fonds.

Les dates d’échéance des passifs financiers de l’institution étaient comme suit aux 30 septembre:

30 septembre 2012

Plus Courants 1-3 mois 3 mois-1an d’un an Total Emprunts (notes 14 et 16) G 122,573,242 20,188,538 40,224,290 105,117,275 288,103,345 Obligations subordonnées (note 17) - 4,232,220 46,119,882 335,014,822 385,366,924 Autres éléments de passif (note 15) 27,250,520 21,850,939 4,162,926 3,908,377 57,172,762 Fonds reçus pour prêts gérés (note 9) 8,271,954 496,569 1,543,877 13,058,060 23,370,460 Total G 158,095,716 46,768,266 92,050,975 457,098,534 754,013,491

30 septembre 2011

Plus Courants 1-3 mois 3 mois-1an d’un an Total Emprunts (notes 14 et 16) G 95,556,728 12,265,036 33,826,927 50,589,930 192,238,621 Obligations subordonnées (note 17) 79,496,162 16,000,000 34,140,149 230,754,515 360,390,826 Autres éléments de passif (note 15) 15,315,522 6,928,123 460,702 4,629,087 27,333,434 Fonds reçus pour prêts gérés (note 9) 6,337,295 467,217 1,436,868 15,015,646 23,257,026 Total G 196,705,707 35,660,376 69,864,646 300,989,178 603,219,907

(à suivre)

20

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

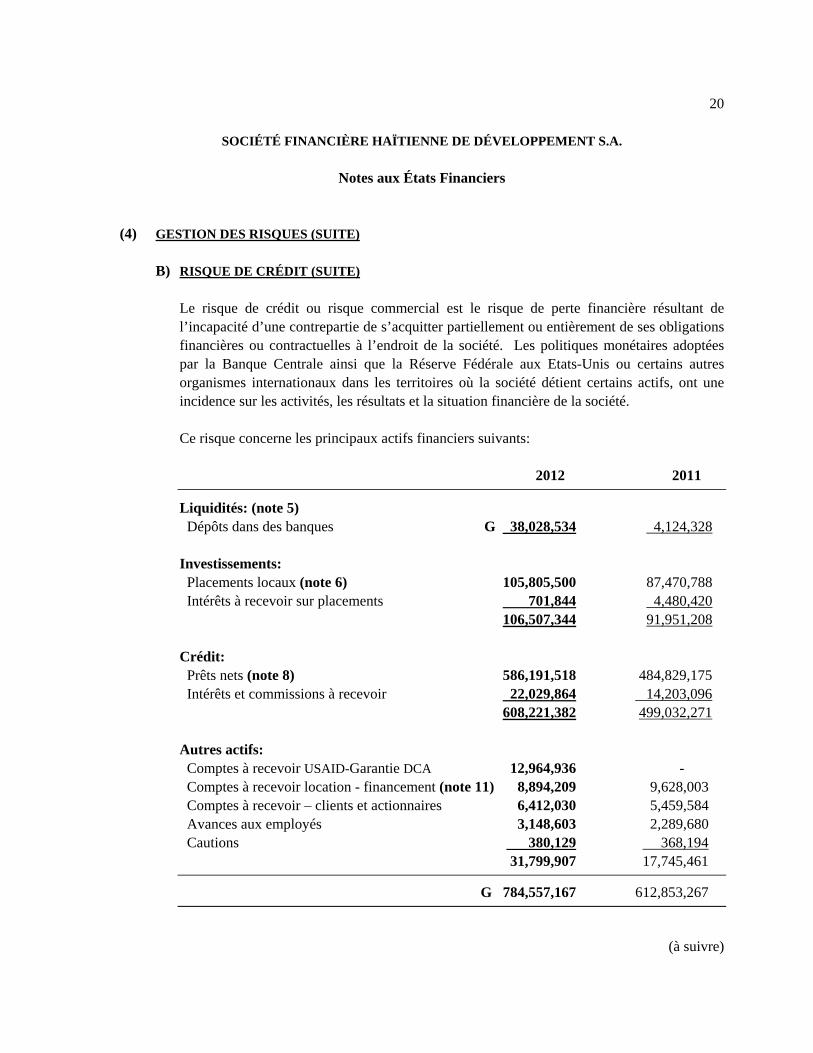

B) RISQUE DE CRÉDIT (SUITE)

Le risque de crédit ou risque commercial est le risque de perte financière résultant de l’incapacité d’une contrepartie de s’acquitter partiellement ou entièrement de ses obligations financières ou contractuelles à l’endroit de la société. Les politiques monétaires adoptées par la Banque Centrale ainsi que la Réserve Fédérale aux Etats-Unis ou certains autres organismes internationaux dans les territoires où la société détient certains actifs, ont une incidence sur les activités, les résultats et la situation financière de la société. Ce risque concerne les principaux actifs financiers suivants: 2012 2011 Liquidités: (note 5)

Dépôts dans des banques G 38,028,534 4,124,328 Investissements: Placements locaux (note 6) 105,805,500 87,470,788 Intérêts à recevoir sur placements 701,844 4,480,420

106,507,344 91,951,208 Crédit: Prêts nets (note 8) 586,191,518 484,829,175 Intérêts et commissions à recevoir 22,029,864 14,203,096 608,221,382 499,032,271 Autres actifs: Comptes à recevoir USAID-Garantie DCA 12,964,936 - Comptes à recevoir location - financement (note 11) 8,894,209 9,628,003 Comptes à recevoir – clients et actionnaires 6,412,030 5,459,584 Avances aux employés 3,148,603 2,289,680 Cautions 380,129 368,194 31,799,907 17,745,461 G 784,557,167 612,853,267

(à suivre)

21

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE) B) RISQUE DE CRÉDIT (SUITE)

i) Liquidités

Les liquidités sont maintenues dans des institutions financières importantes que la société considère comme solides. La viabilité financière de ces institutions est revue de manière périodique par la Direction.

ii) Investissements

Ce risque survient lorsqu’un titre de placement subit une baisse importante suite aux mauvais résultats, réels ou anticipés, de la société émettrice du titre. La société considère le risque sur les placements locaux comme modéré. 80% et 77% de ces placements, aux 30 septembre 2012 et 2011, sont constitués essentiellement de dépôts à terme échéant à court terme dans des institutions financières fiables. La Direction assure un suivi des informations financières de la société locale de laquelle elle détient une obligation à long terme afin de déterminer la viabilité de cet investissement.

iii) Crédit Ce risque est géré à la SOFIHDES par le Conseil d’Administration qui joue également le rôle de Comité de Crédit et qui supervise la gestion du risque de crédit. La Direction Générale procède sur une base hebdomadaire à l’analyse de la situation du portefeuille de prêts et détermine avec la Direction du Crédit et les officiers de crédit concernés les mesures à adopter sur chaque dossier.

Le Conseil d’Administration est régulièrement informé de l’évolution du portefeuille et détermine avec la Direction, des mécanismes de gestion des comptes en difficulté. Les politiques dont s’est dotée la SOFIHDES en matière de gestion du risque de crédit assurent une juste appréciation des risques. Elles permettent également la détermination régulière de la qualité réelle du portefeuille et des provisions qui s’imposent.

La société s’assure par ailleurs de détenir en couverture des prêts octroyés, des sûretés suffisantes pour mitiger le risque de crédit.

(à suivre)

22

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

B) RISQUE DE CRÉDIT (SUITE)

iv) Autres actifs

La société considère comme faible le risque de non-paiement sur les autres actifs financiers.

La totalité des actifs financiers de la SOFIHDES sur la base de localisation du risque ultime, est située en Haïti.

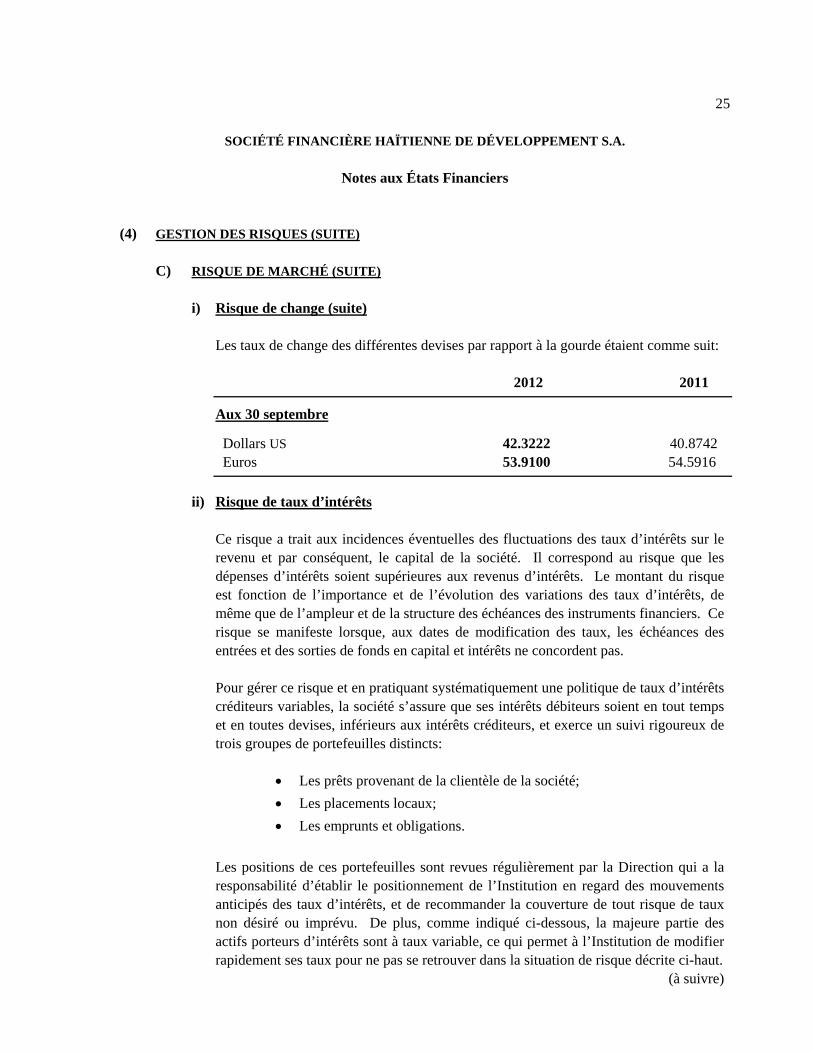

C) RISQUE DE MARCHÉ

Le risque de marché concerne les changements de prix sur le marché et incluent principalement: le risque de change et le risque de taux d’intérêts actifs financiers. L’objectif de la SOFIHDES est de gérer tous ces risques dans des paramètres acceptables qui lui permettent d’être rentable et de maximiser son retour sur investissement.

i) Risque de change

Ce risque survient lorsqu’il y a non–appariement entre le volume de l’actif détenu en devises et le volume du passif libellé dans la même monnaie. Pour mitiger le risque de change, la société s’assure:

• que ses prêts en dollars soient accordés à des emprunteurs justifiant des revenus

en dollars ou qui, même avec des revenus en gourdes, sont en mesure, vu leur surface financière et la compétitivité de leurs produits, de supporter une augmentation du taux de change et/ou d’ajuster leurs prix en fonction des fluctuations de taux;

• que ses excédents de liquidités soient régulièrement convertis en dollars, afin

d’être en mesure de faire face, à tout moment, à ses engagements en devises étrangères;

• que sa position en devises fasse l’objet d’une révision périodique et régulière,

afin de bien évaluer et maîtriser l’impact des variations de change sur sa situation financière et d’adopter les mesures de régularisation requises.

(à suivre)

23 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

C) RISQUE DE MARCHÉ (SUITE)

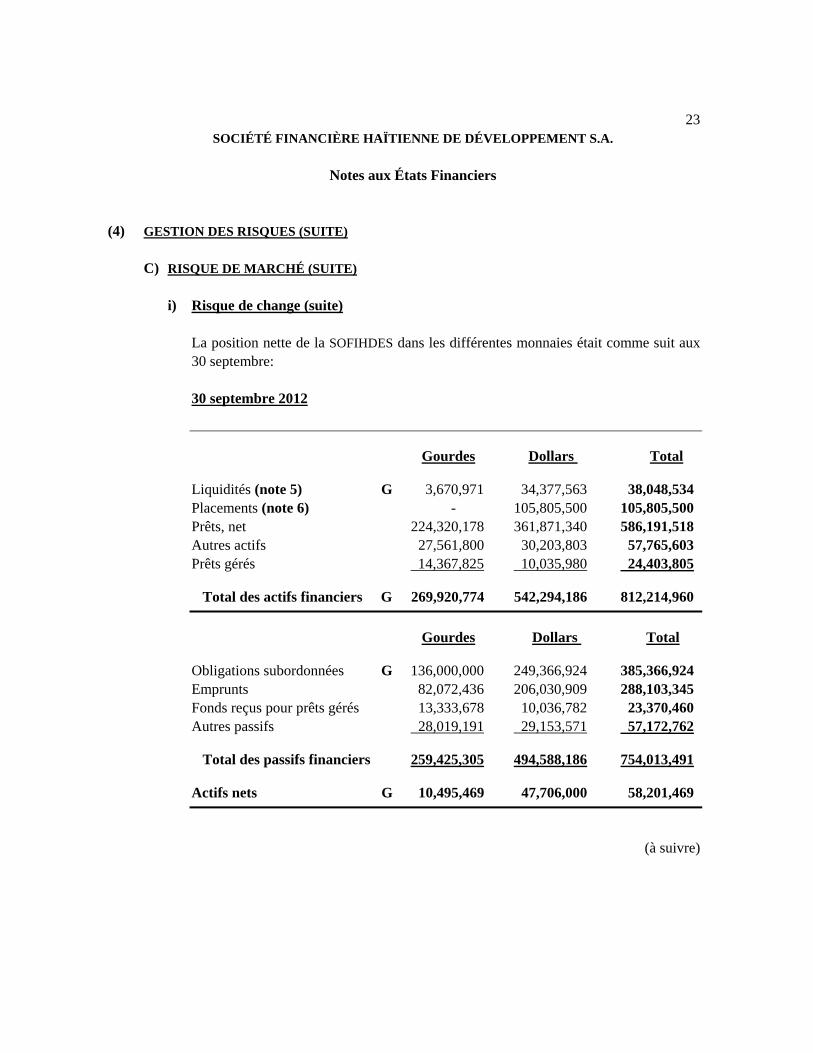

i) Risque de change (suite) La position nette de la SOFIHDES dans les différentes monnaies était comme suit aux 30 septembre: 30 septembre 2012 Gourdes Dollars Total Liquidités (note 5) G 3,670,971 34,377,563 38,048,534 Placements (note 6) - 105,805,500 105,805,500 Prêts, net 224,320,178 361,871,340 586,191,518 Autres actifs 27,561,800 30,203,803 57,765,603 Prêts gérés 14,367,825 10,035,980 24,403,805 Total des actifs financiers G 269,920,774 542,294,186 812,214,960

Gourdes Dollars Total Obligations subordonnées G 136,000,000 249,366,924 385,366,924 Emprunts 82,072,436 206,030,909 288,103,345 Fonds reçus pour prêts gérés 13,333,678 10,036,782 23,370,460 Autres passifs 28,019,191 29,153,571 57,172,762 Total des passifs financiers 259,425,305 494,588,186 754,013,491 Actifs nets G 10,495,469 47,706,000 58,201,469

(à suivre)

24

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

C) RISQUE DE MARCHÉ

ii) Risque de change (suite)

30 septembre 2011 Gourdes Dollars Total Liquidités (note 5) G 4,748,733 20,944,633 25,693,366 Placements (note 6) - 87,470,788 87,470,788 Prêts, net 173,256,138 311,573,037 484,829,175 Autres actifs 19,067,812 24,972,450 44,040,262 Prêts gérés 14,367,826 9,692,611 24,060,437 Total des actifs financiers G 211,440,509 454,653,519 666,094,028

Gourdes Dollars Total Obligations subordonnées G 152,525,000 207,865,826 360,390,826 Emprunts 58,883,241 133,355,380 192,238,621 Fonds reçus pour prêts gérés 13,279,984 9,977,042 23,257,026 Autres passifs 16,158,621 11,174,813 27,333,434 Total des passifs financiers 240,846,846 362,373,061 603,219,907 (Passifs) actifs nets G (29,406,337) 92,280,458 62,874,121

Les positions en devises étrangères aux 30 septembre 2012 et 2011, totalisent G 47.7 millions (US$ 1.1 million) et G 92.3 millions (US$ 2.2 millions), respectivement. Au 30 septembre 2012, pour chaque mouvement d’une gourde par rapport au dollar US, la position de change en dollars US convertie résulterait en un gain ou une perte de change d’environ G 1.1 million, selon le cas.

(à suivre)

25

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

C) RISQUE DE MARCHÉ (SUITE)

i) Risque de change (suite) Les taux de change des différentes devises par rapport à la gourde étaient comme suit: 2012 2011 Aux 30 septembre Dollars US 42.3222 40.8742 Euros 53.9100 54.5916

ii) Risque de taux d’intérêts

Ce risque a trait aux incidences éventuelles des fluctuations des taux d’intérêts sur le revenu et par conséquent, le capital de la société. Il correspond au risque que les dépenses d’intérêts soient supérieures aux revenus d’intérêts. Le montant du risque est fonction de l’importance et de l’évolution des variations des taux d’intérêts, de même que de l’ampleur et de la structure des échéances des instruments financiers. Ce risque se manifeste lorsque, aux dates de modification des taux, les échéances des entrées et des sorties de fonds en capital et intérêts ne concordent pas.

Pour gérer ce risque et en pratiquant systématiquement une politique de taux d’intérêts créditeurs variables, la société s’assure que ses intérêts débiteurs soient en tout temps et en toutes devises, inférieurs aux intérêts créditeurs, et exerce un suivi rigoureux de trois groupes de portefeuilles distincts:

• Les prêts provenant de la clientèle de la société; • Les placements locaux; • Les emprunts et obligations.

Les positions de ces portefeuilles sont revues régulièrement par la Direction qui a la responsabilité d’établir le positionnement de l’Institution en regard des mouvements anticipés des taux d’intérêts, et de recommander la couverture de tout risque de taux non désiré ou imprévu. De plus, comme indiqué ci-dessous, la majeure partie des actifs porteurs d’intérêts sont à taux variable, ce qui permet à l’Institution de modifier rapidement ses taux pour ne pas se retrouver dans la situation de risque décrite ci-haut.

(à suivre)

26

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(4) GESTION DES RISQUES (SUITE)

C) RISQUE DE MARCHÉ (SUITE)

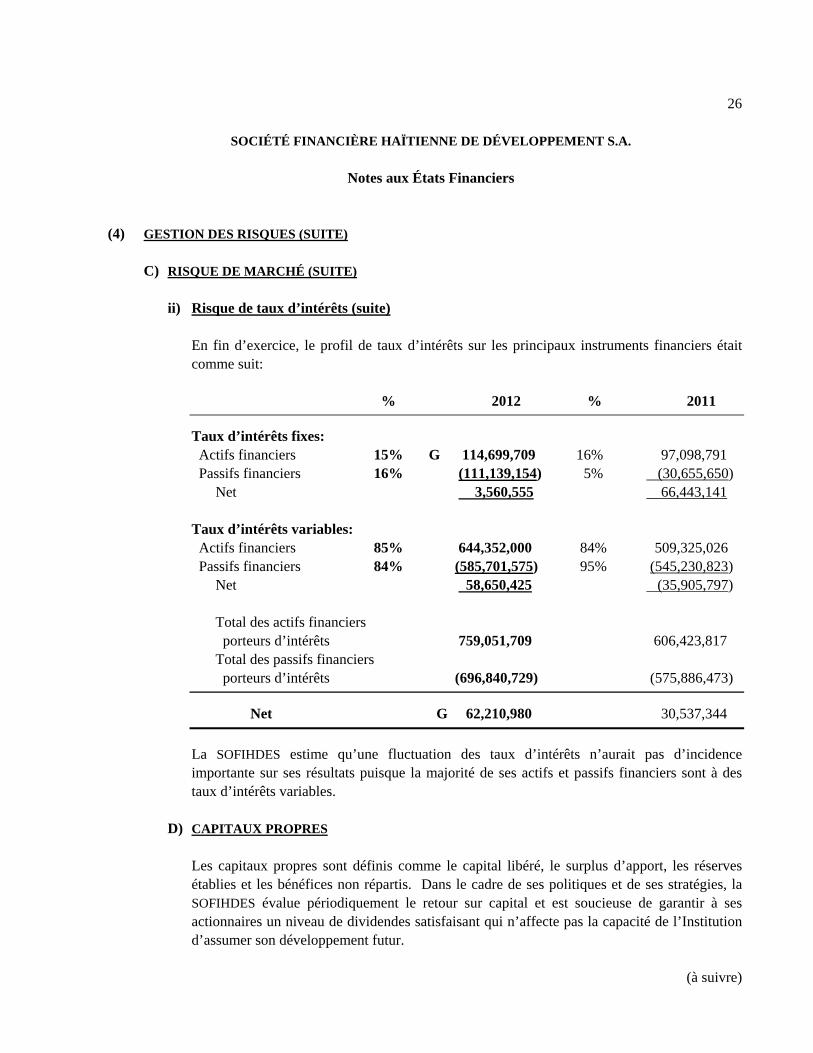

ii) Risque de taux d’intérêts (suite)

En fin d’exercice, le profil de taux d’intérêts sur les principaux instruments financiers était comme suit:

% 2012 % 2011

Taux d’intérêts fixes: Actifs financiers 15% G 114,699,709 16% 97,098,791 Passifs financiers 16% (111,139,154) 5% (30,655,650)

Net 3,560,555 66,443,141 Taux d’intérêts variables: Actifs financiers 85% 644,352,000 84% 509,325,026 Passifs financiers 84% (585,701,575) 95% (545,230,823)

Net 58,650,425 (35,905,797) Total des actifs financiers porteurs d’intérêts 759,051,709 606,423,817 Total des passifs financiers porteurs d’intérêts (696,840,729) (575,886,473)

Net G 62,210,980 30,537,344

La SOFIHDES estime qu’une fluctuation des taux d’intérêts n’aurait pas d’incidence importante sur ses résultats puisque la majorité de ses actifs et passifs financiers sont à des taux d’intérêts variables.

D) CAPITAUX PROPRES

Les capitaux propres sont définis comme le capital libéré, le surplus d’apport, les réserves établies et les bénéfices non répartis. Dans le cadre de ses politiques et de ses stratégies, la SOFIHDES évalue périodiquement le retour sur capital et est soucieuse de garantir à ses actionnaires un niveau de dividendes satisfaisant qui n’affecte pas la capacité de l’Institution d’assumer son développement futur.

(à suivre)

27

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

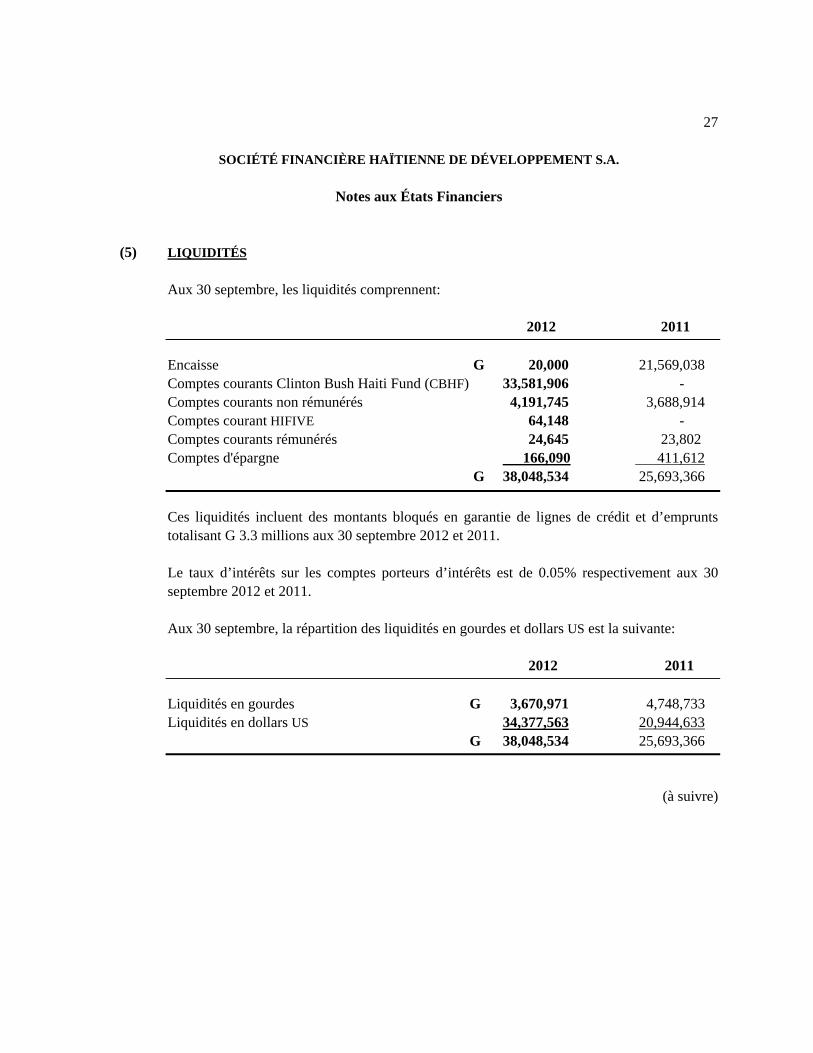

(5) LIQUIDITÉS

Aux 30 septembre, les liquidités comprennent:

2012 2011 Encaisse G 20,000 21,569,038 Comptes courants Clinton Bush Haiti Fund (CBHF) 33,581,906 - Comptes courants non rémunérés 4,191,745 3,688,914 Comptes courant HIFIVE 64,148 - Comptes courants rémunérés 24,645 23,802 Comptes d'épargne 166,090 411,612 G 38,048,534 25,693,366 Ces liquidités incluent des montants bloqués en garantie de lignes de crédit et d’emprunts totalisant G 3.3 millions aux 30 septembre 2012 et 2011. Le taux d’intérêts sur les comptes porteurs d’intérêts est de 0.05% respectivement aux 30 septembre 2012 et 2011.

Aux 30 septembre, la répartition des liquidités en gourdes et dollars US est la suivante:

2012 2011 Liquidités en gourdes G 3,670,971 4,748,733 Liquidités en dollars US 34,377,563 20,944,633 G 38,048,534 25,693,366

(à suivre)

28 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

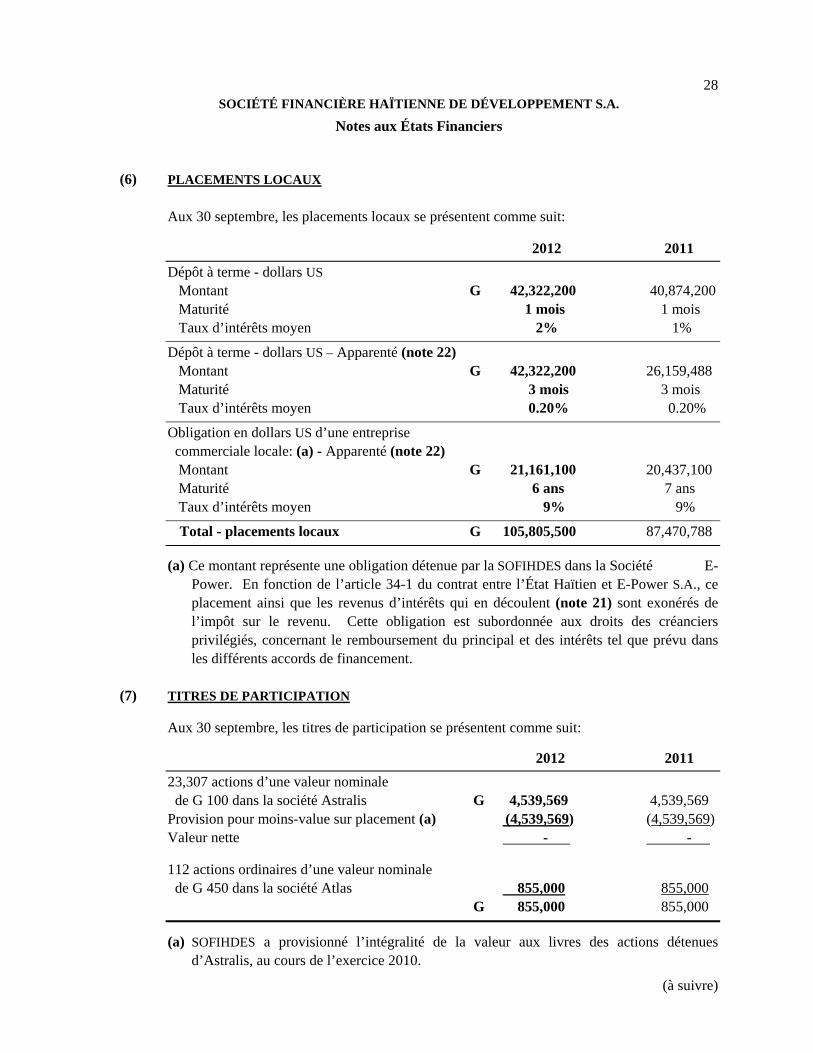

(6) PLACEMENTS LOCAUX

Aux 30 septembre, les placements locaux se présentent comme suit: 2012 2011 Dépôt à terme - dollars US Montant G 42,322,200 40,874,200 Maturité 1 mois 1 mois Taux d’intérêts moyen 2% 1% Dépôt à terme - dollars US – Apparenté (note 22) Montant G 42,322,200 26,159,488 Maturité 3 mois 3 mois Taux d’intérêts moyen 0.20% 0.20% Obligation en dollars US d’une entreprise commerciale locale: (a) - Apparenté (note 22) Montant G 21,161,100 20,437,100 Maturité 6 ans 7 ans Taux d’intérêts moyen 9% 9%

Total - placements locaux G 105,805,500 87,470,788 (a) Ce montant représente une obligation détenue par la SOFIHDES dans la Société E-

Power. En fonction de l’article 34-1 du contrat entre l’État Haïtien et E-Power S.A., ce placement ainsi que les revenus d’intérêts qui en découlent (note 21) sont exonérés de l’impôt sur le revenu. Cette obligation est subordonnée aux droits des créanciers privilégiés, concernant le remboursement du principal et des intérêts tel que prévu dans les différents accords de financement.

(7) TITRES DE PARTICIPATION

Aux 30 septembre, les titres de participation se présentent comme suit: 2012 2011

23,307 actions d’une valeur nominale de G 100 dans la société Astralis G 4,539,569 4,539,569

Provision pour moins-value sur placement (a) (4,539,569) (4,539,569) Valeur nette - - . 112 actions ordinaires d’une valeur nominale de G 450 dans la société Atlas 855,000 855,000 G 855,000 855,000

(a) SOFIHDES a provisionné l’intégralité de la valeur aux livres des actions détenues

d’Astralis, au cours de l’exercice 2010.

(à suivre)

29

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

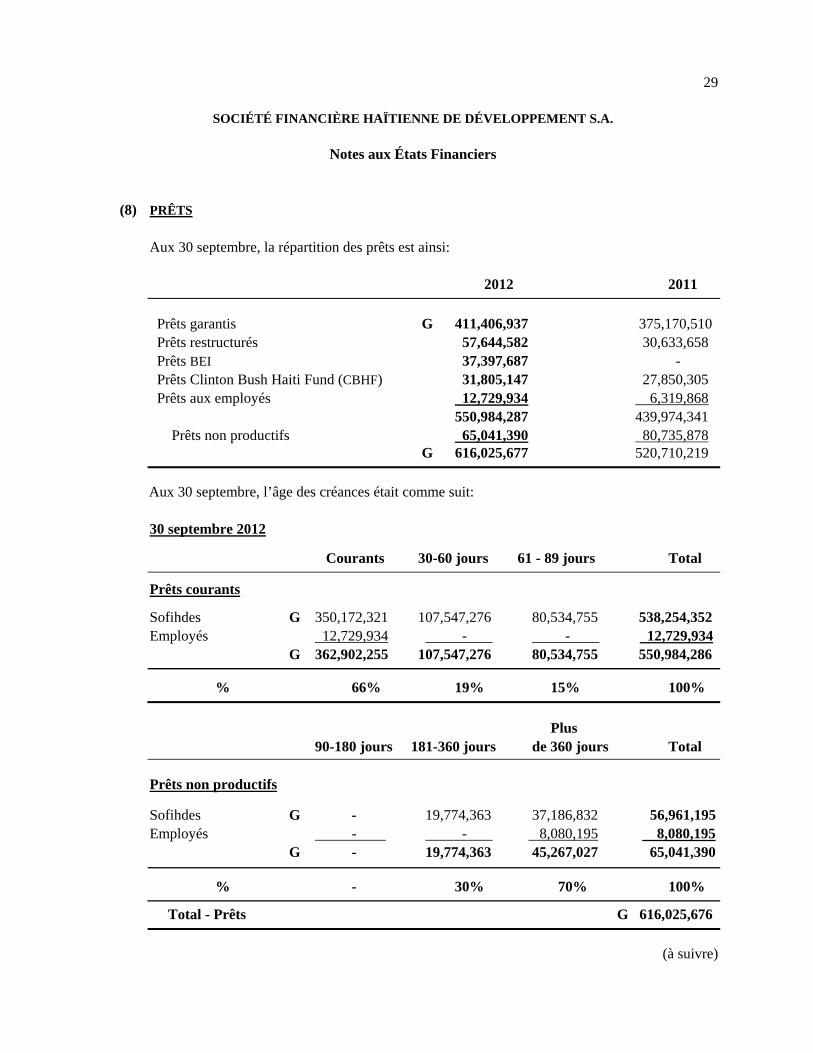

(8) PRÊTS

Aux 30 septembre, la répartition des prêts est ainsi:

2012 2011 Prêts garantis G 411,406,937 375,170,510 Prêts restructurés 57,644,582 30,633,658 Prêts BEI 37,397,687 - Prêts Clinton Bush Haiti Fund (CBHF) 31,805,147 27,850,305 Prêts aux employés 12,729,934 6,319,868 550,984,287 439,974,341 Prêts non productifs 65,041,390 80,735,878 G 616,025,677 520,710,219

Aux 30 septembre, l’âge des créances était comme suit:

30 septembre 2012

Courants 30-60 jours 61 - 89 jours Total

Prêts courants Sofihdes G 350,172,321 107,547,276 80,534,755 538,254,352 Employés 12,729,934 - - 12,729,934 G 362,902,255 107,547,276 80,534,755 550,984,286

% 66% 19% 15% 100%

Plus 90-180 jours 181-360 jours de 360 jours Total

Prêts non productifs

Sofihdes G - 19,774,363 37,186,832 56,961,195 Employés - - 8,080,195 8,080,195 G - 19,774,363 45,267,027 65,041,390 % - 30% 70% 100% Total - Prêts G 616,025,676

(à suivre)

30

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

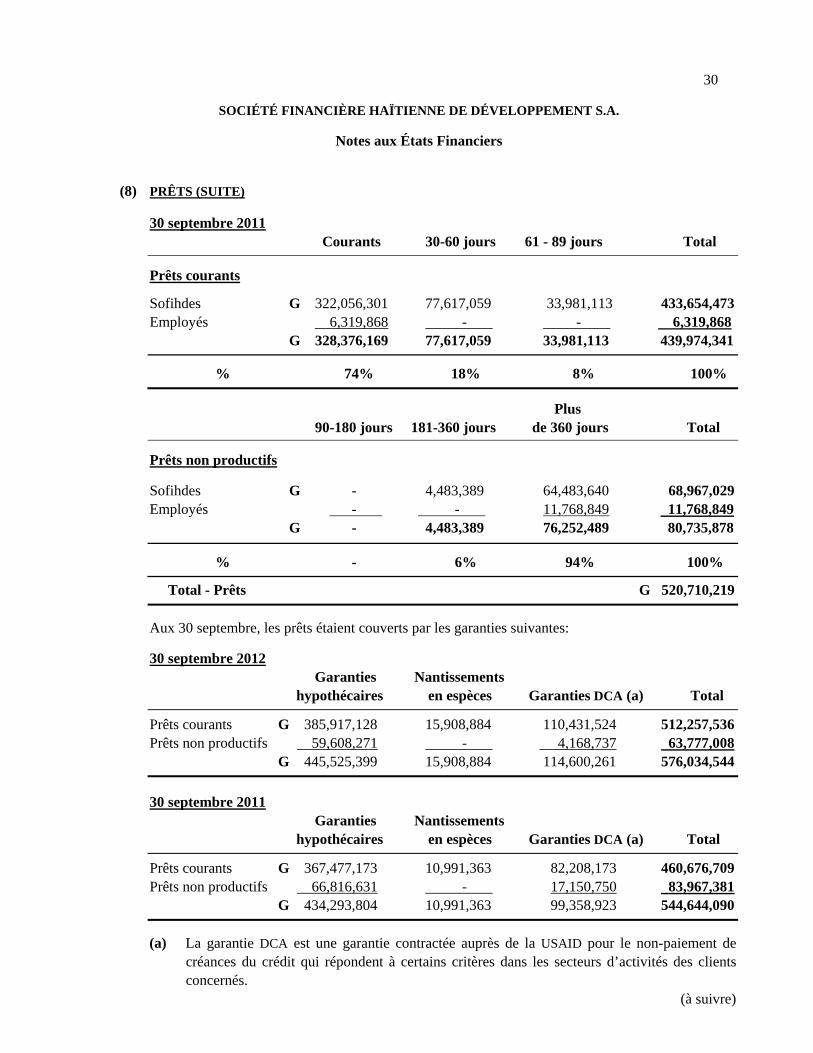

Notes aux États Financiers (8) PRÊTS (SUITE)

30 septembre 2011 Courants 30-60 jours 61 - 89 jours Total

Prêts courants Sofihdes G 322,056,301 77,617,059 33,981,113 433,654,473 Employés 6,319,868 - - 6,319,868 G 328,376,169 77,617,059 33,981,113 439,974,341

% 74% 18% 8% 100%

Plus 90-180 jours 181-360 jours de 360 jours Total

Prêts non productifs

Sofihdes G - 4,483,389 64,483,640 68,967,029 Employés - - 11,768,849 11,768,849 G - 4,483,389 76,252,489 80,735,878 % - 6% 94% 100% Total - Prêts G 520,710,219

Aux 30 septembre, les prêts étaient couverts par les garanties suivantes:

30 septembre 2012

Garanties Nantissements hypothécaires en espèces Garanties DCA (a) Total

Prêts courants G 385,917,128 15,908,884 110,431,524 512,257,536 Prêts non productifs 59,608,271 - 4,168,737 63,777,008 G 445,525,399 15,908,884 114,600,261 576,034,544 30 septembre 2011

Garanties Nantissements hypothécaires en espèces Garanties DCA (a) Total

Prêts courants G 367,477,173 10,991,363 82,208,173 460,676,709 Prêts non productifs 66,816,631 - 17,150,750 83,967,381 G 434,293,804 10,991,363 99,358,923 544,644,090

(a) La garantie DCA est une garantie contractée auprès de la USAID pour le non-paiement de

créances du crédit qui répondent à certains critères dans les secteurs d’activités des clients concernés.

(à suivre)

31

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers (8) PRÊTS (SUITE)

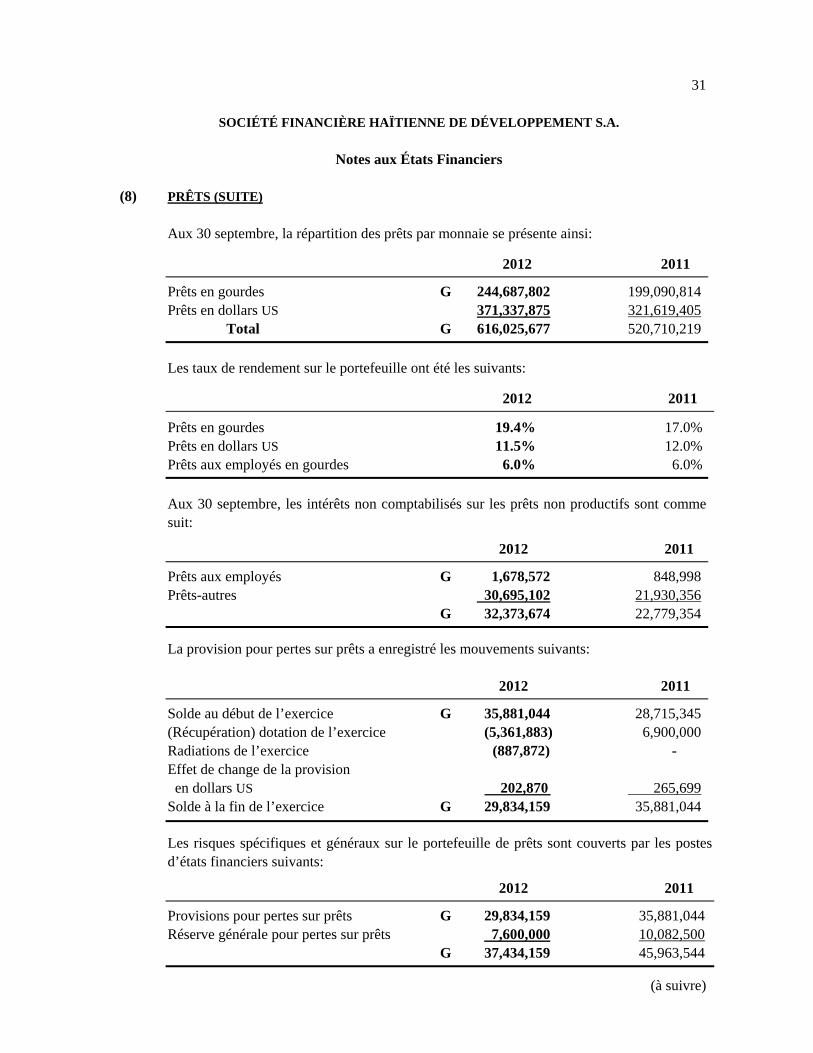

Aux 30 septembre, la répartition des prêts par monnaie se présente ainsi: 2012 2011 Prêts en gourdes G 244,687,802 199,090,814 Prêts en dollars US 371,337,875 321,619,405 Total G 616,025,677 520,710,219 Les taux de rendement sur le portefeuille ont été les suivants: 2012 2011 Prêts en gourdes 19.4% 17.0% Prêts en dollars US 11.5% 12.0% Prêts aux employés en gourdes 6.0% 6.0% Aux 30 septembre, les intérêts non comptabilisés sur les prêts non productifs sont comme suit: 2012 2011 Prêts aux employés G 1,678,572 848,998 Prêts-autres 30,695,102 21,930,356 G 32,373,674 22,779,354 La provision pour pertes sur prêts a enregistré les mouvements suivants: 2012 2011 Solde au début de l’exercice G 35,881,044 28,715,345 (Récupération) dotation de l’exercice (5,361,883) 6,900,000 Radiations de l’exercice (887,872) - Effet de change de la provision en dollars US 202,870 265,699 Solde à la fin de l’exercice G 29,834,159 35,881,044 Les risques spécifiques et généraux sur le portefeuille de prêts sont couverts par les postes d’états financiers suivants: 2012 2011 Provisions pour pertes sur prêts G 29,834,159 35,881,044 Réserve générale pour pertes sur prêts 7,600,000 10,082,500 G 37,434,159 45,963,544

(à suivre)

32 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(9) PRÊTS GÉRÉS

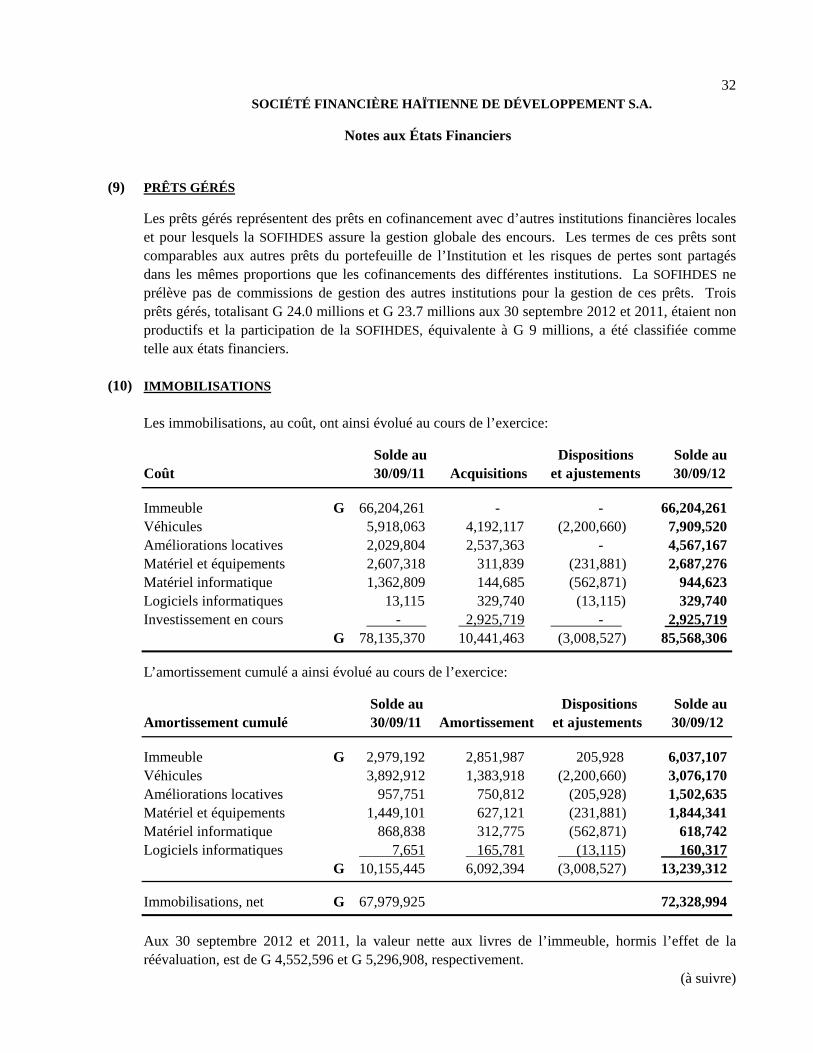

Les prêts gérés représentent des prêts en cofinancement avec d’autres institutions financières locales et pour lesquels la SOFIHDES assure la gestion globale des encours. Les termes de ces prêts sont comparables aux autres prêts du portefeuille de l’Institution et les risques de pertes sont partagés dans les mêmes proportions que les cofinancements des différentes institutions. La SOFIHDES ne prélève pas de commissions de gestion des autres institutions pour la gestion de ces prêts. Trois prêts gérés, totalisant G 24.0 millions et G 23.7 millions aux 30 septembre 2012 et 2011, étaient non productifs et la participation de la SOFIHDES, équivalente à G 9 millions, a été classifiée comme telle aux états financiers.

(10) IMMOBILISATIONS

Les immobilisations, au coût, ont ainsi évolué au cours de l’exercice: Solde au Dispositions Solde au Coût 30/09/11 Acquisitions et ajustements 30/09/12 Immeuble G 66,204,261 - - 66,204,261 Véhicules 5,918,063 4,192,117 (2,200,660) 7,909,520 Améliorations locatives 2,029,804 2,537,363 - 4,567,167 Matériel et équipements 2,607,318 311,839 (231,881) 2,687,276 Matériel informatique 1,362,809 144,685 (562,871) 944,623 Logiciels informatiques 13,115 329,740 (13,115) 329,740 Investissement en cours - 2,925,719 - 2,925,719 G 78,135,370 10,441,463 (3,008,527) 85,568,306 L’amortissement cumulé a ainsi évolué au cours de l’exercice: Solde au Dispositions Solde au Amortissement cumulé 30/09/11 Amortissement et ajustements 30/09/12 Immeuble G 2,979,192 2,851,987 205,928 6,037,107 Véhicules 3,892,912 1,383,918 (2,200,660) 3,076,170 Améliorations locatives 957,751 750,812 (205,928) 1,502,635 Matériel et équipements 1,449,101 627,121 (231,881) 1,844,341 Matériel informatique 868,838 312,775 (562,871) 618,742 Logiciels informatiques 7,651 165,781 (13,115) 160,317 G 10,155,445 6,092,394 (3,008,527) 13,239,312 Immobilisations, net G 67,979,925 72,328,994

Aux 30 septembre 2012 et 2011, la valeur nette aux livres de l’immeuble, hormis l’effet de la réévaluation, est de G 4,552,596 et G 5,296,908, respectivement.

(à suivre)

33

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(10) IMMOBILISATIONS (SUITE)

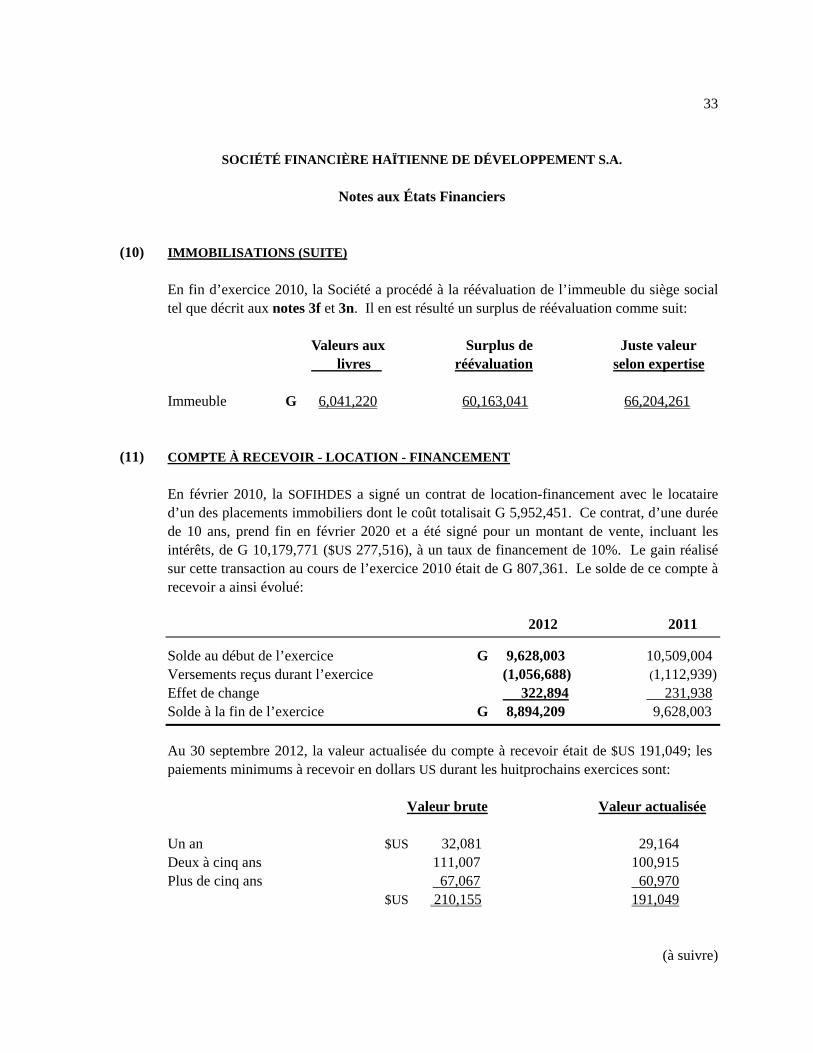

En fin d’exercice 2010, la Société a procédé à la réévaluation de l’immeuble du siège social tel que décrit aux notes 3f et 3n. Il en est résulté un surplus de réévaluation comme suit:

Valeurs aux Surplus de Juste valeur livres réévaluation selon expertise

Immeuble G 6,041,220 60,163,041 66,204,261

(11) COMPTE À RECEVOIR - LOCATION - FINANCEMENT En février 2010, la SOFIHDES a signé un contrat de location-financement avec le locataire d’un des placements immobiliers dont le coût totalisait G 5,952,451. Ce contrat, d’une durée de 10 ans, prend fin en février 2020 et a été signé pour un montant de vente, incluant les intérêts, de G 10,179,771 ($US 277,516), à un taux de financement de 10%. Le gain réalisé sur cette transaction au cours de l’exercice 2010 était de G 807,361. Le solde de ce compte à recevoir a ainsi évolué: 2012 2011 Solde au début de l’exercice G 9,628,003 10,509,004 Versements reçus durant l’exercice (1,056,688) (1,112,939) Effet de change 322,894 231,938 Solde à la fin de l’exercice G 8,894,209 9,628,003 Au 30 septembre 2012, la valeur actualisée du compte à recevoir était de $US 191,049; les paiements minimums à recevoir en dollars US durant les huitprochains exercices sont: Valeur brute Valeur actualisée Un an $US 32,081 29,164 Deux à cinq ans 111,007 100,915 Plus de cinq ans 67,067 60,970 $US 210,155 191,049

(à suivre)

34

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers (12) PLACEMENTS IMMOBILIERS

Les placements immobiliers ont ainsi évolué: 2012 2011 Solde au début de l’exercice G 54,318,373 44,747,298 Augmentation de l’exercice 5,151,927 9,571,075 G 59,470,300 54,318,373

Les loyers perçus sur les placements immobiliers totalisent respectivement G 30,000 et G 100,000 pour les exercices 2012 et 2011.

Les placements immobiliers incluent deux dations totalisant G 12,297,544 aux 30 septembre 2012 et 2011, pour lesquelles les anciens propriétaires ont des droits de préemption sur achat avec termes suspensifs de cinq ans échus en septembre 2012. Les placements immobiliers comprennent une propriété qui a été envahie après le séisme de 2010. Aucune perte de valeur n’a été enregistrée sur cette propriété (voir rapport des vérificateurs), basé sur le fait que la Direction estime que même si elle n’a pas la jouissance immédiate, elle a en sa possession les titres de propriété et que la zone dans laquelle se trouve cette propriété a été déclarée d’Utilité publique par l’État Haïtien.

(13) AUTRES ÉLÉMENTS D'ACTIF

Aux 30 septembre, les autres éléments d'actif sont les suivants: 2012 2011 Compte à recevoir USAID-Garantie DCA (a) G 12,964,936 - Intérets à recevoir sur prêts cofinancés 11,398,835 7,416,808 Intérêts et commissions à recevoir sur autres prêts 11,332,873 11,266,707 Comptes à recevoir – clients et actionnaires 6,412,030 5,459,584 Avantage fiscal (note 21) 3,233,988 7,611,285 Avances aux employés 3,148,603 2,289,680 Frais payés d’avance 2,488,368 2,488,603 Impôts forfaitaires 2,169,871 2,169,871 Œuvres d’art 1,347,205 1,347,205 Cautions 380,129 368,194 G 54,876,838 40,417,937 (a) Il s’agit du montant à recevoir de la USAID dans le cadre de la garantie DCA au 30

septembre 2012. L’intégralité de ce montant a été reçue par la SOFIHDES le 7 novembre 2012.

(à suivre)

35

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

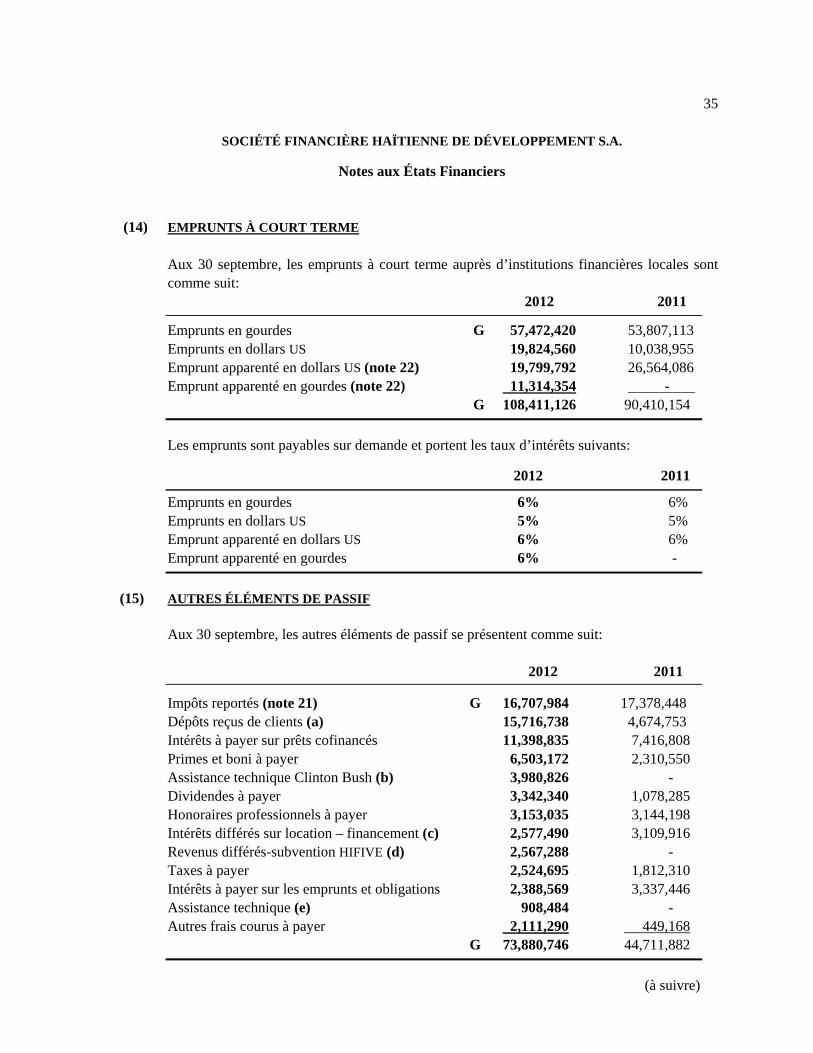

(14) EMPRUNTS À COURT TERME

Aux 30 septembre, les emprunts à court terme auprès d’institutions financières locales sont comme suit: 2012 2011 Emprunts en gourdes G 57,472,420 53,807,113 Emprunts en dollars US 19,824,560 10,038,955 Emprunt apparenté en dollars US (note 22) 19,799,792 26,564,086 Emprunt apparenté en gourdes (note 22) 11,314,354 - . G 108,411,126 90,410,154 Les emprunts sont payables sur demande et portent les taux d’intérêts suivants:

2012 2011

Emprunts en gourdes 6% 6% Emprunts en dollars US 5% 5% Emprunt apparenté en dollars US 6% 6% Emprunt apparenté en gourdes 6% -

(15) AUTRES ÉLÉMENTS DE PASSIF Aux 30 septembre, les autres éléments de passif se présentent comme suit:

2012 2011

Impôts reportés (note 21) G 16,707,984 17,378,448 Dépôts reçus de clients (a) 15,716,738 4,674,753 Intérêts à payer sur prêts cofinancés 11,398,835 7,416,808 Primes et boni à payer 6,503,172 2,310,550 Assistance technique Clinton Bush (b) 3,980,826 - Dividendes à payer 3,342,340 1,078,285 Honoraires professionnels à payer 3,153,035 3,144,198 Intérêts différés sur location – financement (c) 2,577,490 3,109,916 Revenus différés-subvention HIFIVE (d) 2,567,288 - Taxes à payer 2,524,695 1,812,310 Intérêts à payer sur les emprunts et obligations 2,388,569 3,337,446 Assistance technique (e) 908,484 - Autres frais courus à payer 2,111,290 449,168 G 73,880,746 44,711,882

(à suivre)

36

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

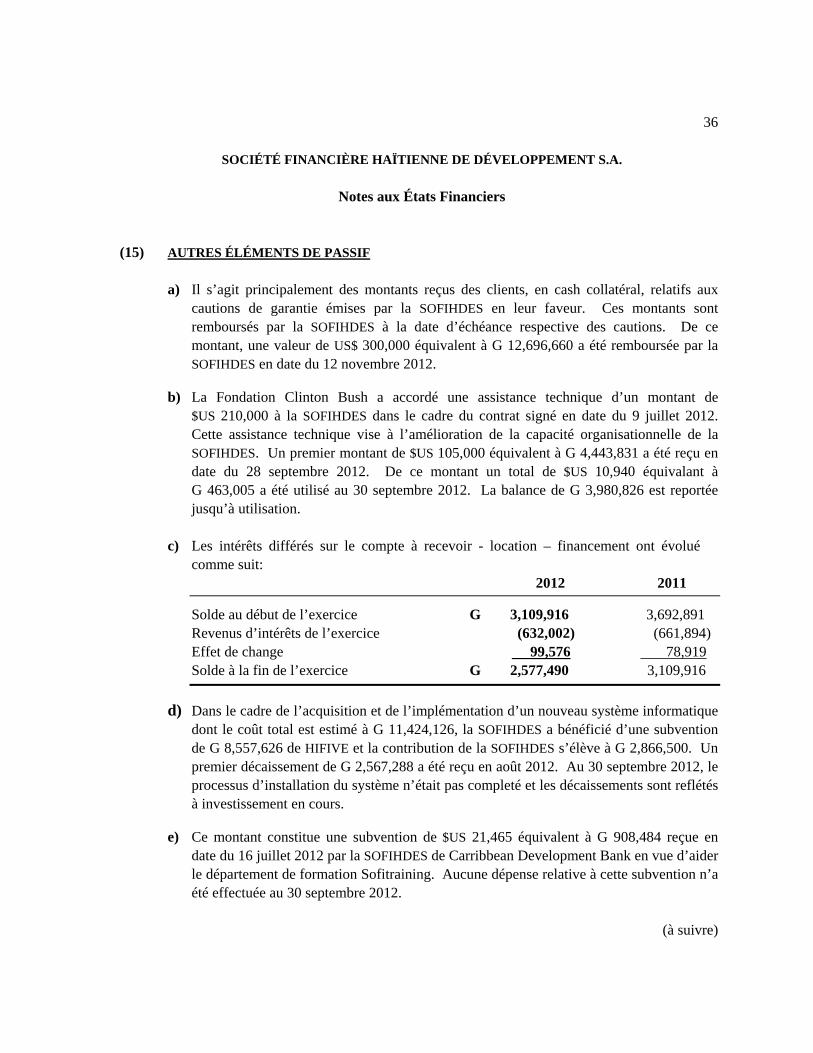

(15) AUTRES ÉLÉMENTS DE PASSIF a) Il s’agit principalement des montants reçus des clients, en cash collatéral, relatifs aux

cautions de garantie émises par la SOFIHDES en leur faveur. Ces montants sont remboursés par la SOFIHDES à la date d’échéance respective des cautions. De ce montant, une valeur de US$ 300,000 équivalent à G 12,696,660 a été remboursée par la SOFIHDES en date du 12 novembre 2012.

b) La Fondation Clinton Bush a accordé une assistance technique d’un montant de

$US 210,000 à la SOFIHDES dans le cadre du contrat signé en date du 9 juillet 2012. Cette assistance technique vise à l’amélioration de la capacité organisationnelle de la SOFIHDES. Un premier montant de $US 105,000 équivalent à G 4,443,831 a été reçu en date du 28 septembre 2012. De ce montant un total de $US 10,940 équivalant à G 463,005 a été utilisé au 30 septembre 2012. La balance de G 3,980,826 est reportée jusqu’à utilisation.

c) Les intérêts différés sur le compte à recevoir - location – financement ont évolué

comme suit: 2012 2011

Solde au début de l’exercice G 3,109,916 3,692,891 Revenus d’intérêts de l’exercice (632,002) (661,894) Effet de change 99,576 78,919 Solde à la fin de l’exercice G 2,577,490 3,109,916

d) Dans le cadre de l’acquisition et de l’implémentation d’un nouveau système informatique

dont le coût total est estimé à G 11,424,126, la SOFIHDES a bénéficié d’une subvention de G 8,557,626 de HIFIVE et la contribution de la SOFIHDES s’élève à G 2,866,500. Un premier décaissement de G 2,567,288 a été reçu en août 2012. Au 30 septembre 2012, le processus d’installation du système n’était pas completé et les décaissements sont reflétés à investissement en cours.

e) Ce montant constitue une subvention de $US 21,465 équivalent à G 908,484 reçue en

date du 16 juillet 2012 par la SOFIHDES de Carribbean Development Bank en vue d’aider le département de formation Sofitraining. Aucune dépense relative à cette subvention n’a été effectuée au 30 septembre 2012.

(à suivre)

37 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

(16) EMPRUNTS À LONG TERME

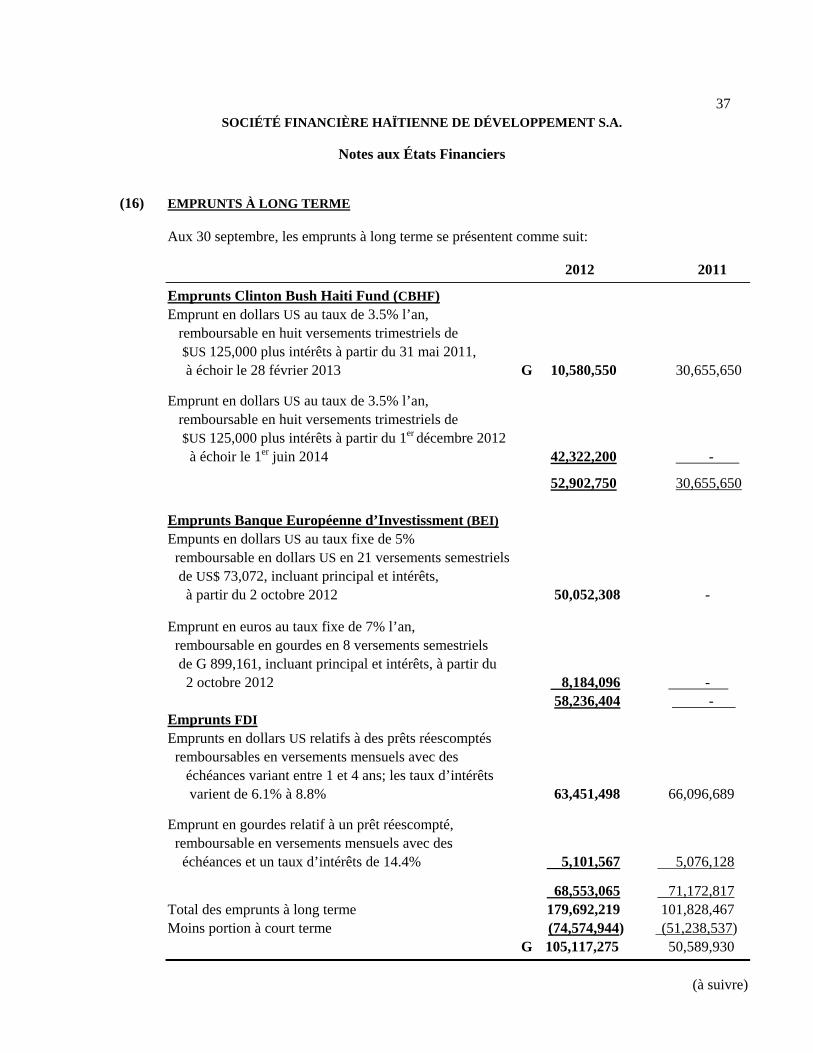

Aux 30 septembre, les emprunts à long terme se présentent comme suit:

2012 2011 Emprunts Clinton Bush Haiti Fund (CBHF) Emprunt en dollars US au taux de 3.5% l’an, remboursable en huit versements trimestriels de $US 125,000 plus intérêts à partir du 31 mai 2011, à échoir le 28 février 2013 G 10,580,550 30,655,650 Emprunt en dollars US au taux de 3.5% l’an, remboursable en huit versements trimestriels de $US 125,000 plus intérêts à partir du 1er décembre 2012 à échoir le 1er juin 2014 42,322,200 - . 52,902,750 30,655,650

Emprunts Banque Européenne d’Investissment (BEI) Empunts en dollars US au taux fixe de 5% remboursable en dollars US en 21 versements semestriels de US$ 73,072, incluant principal et intérêts, à partir du 2 octobre 2012 50,052,308 - . Emprunt en euros au taux fixe de 7% l’an, remboursable en gourdes en 8 versements semestriels de G 899,161, incluant principal et intérêts, à partir du 2 octobre 2012 8,184,096 - 58,236,404 - . Emprunts FDI Emprunts en dollars US relatifs à des prêts réescomptés remboursables en versements mensuels avec des échéances variant entre 1 et 4 ans; les taux d’intérêts varient de 6.1% à 8.8% 63,451,498 66,096,689 Emprunt en gourdes relatif à un prêt réescompté, remboursable en versements mensuels avec des échéances et un taux d’intérêts de 14.4% 5,101,567 5,076,128 68,553,065 71,172,817 Total des emprunts à long terme 179,692,219 101,828,467 Moins portion à court terme (74,574,944) (51,238,537) G 105,117,275 50,589,930

(à suivre)

38

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

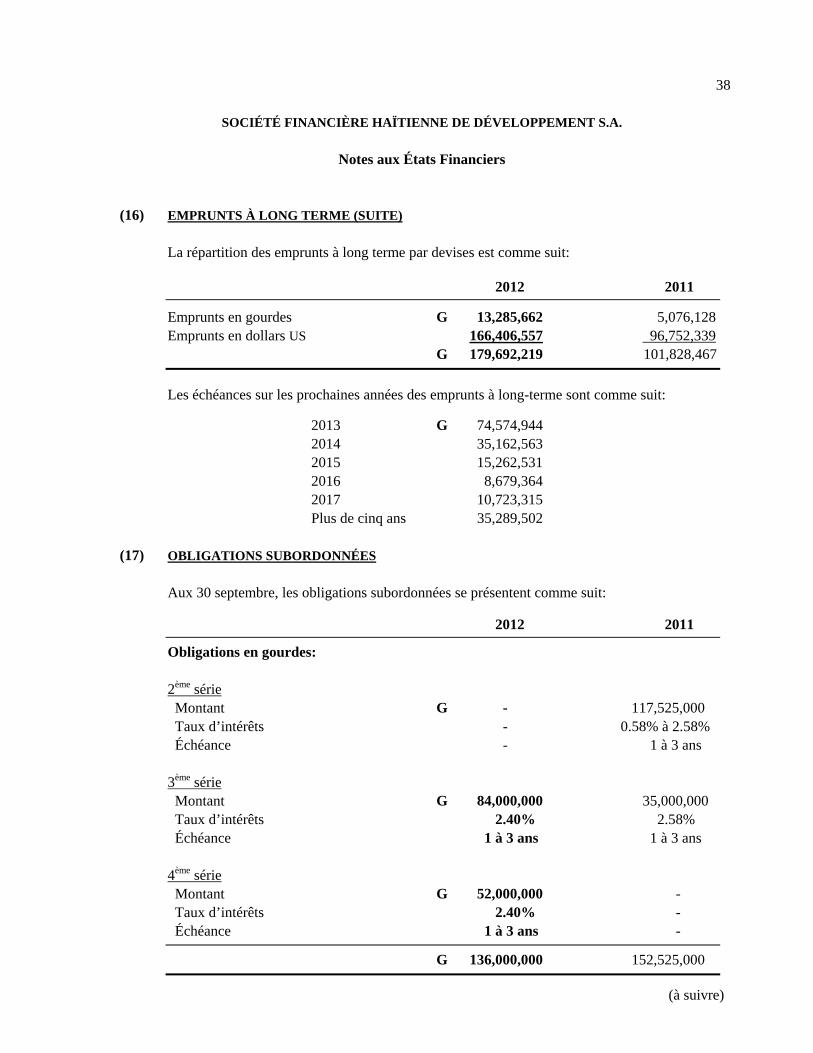

(16) EMPRUNTS À LONG TERME (SUITE)

La répartition des emprunts à long terme par devises est comme suit: 2012 2011 Emprunts en gourdes G 13,285,662 5,076,128 Emprunts en dollars US 166,406,557 96,752,339 G 179,692,219 101,828,467 Les échéances sur les prochaines années des emprunts à long-terme sont comme suit: 2013 G 74,574,944 2014 35,162,563 2015 15,262,531 2016 8,679,364 2017 10,723,315 Plus de cinq ans 35,289,502

(17) OBLIGATIONS SUBORDONNÉES Aux 30 septembre, les obligations subordonnées se présentent comme suit: 2012 2011 Obligations en gourdes: 2ème série Montant G - 117,525,000 Taux d’intérêts - 0.58% à 2.58% Échéance - 1 à 3 ans 3ème série Montant G 84,000,000 35,000,000 Taux d’intérêts 2.40% 2.58% Échéance 1 à 3 ans 1 à 3 ans 4ème série Montant G 52,000,000 - Taux d’intérêts 2.40% - Échéance 1 à 3 ans -

G 136,000,000 152,525,000

(à suivre)

39

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

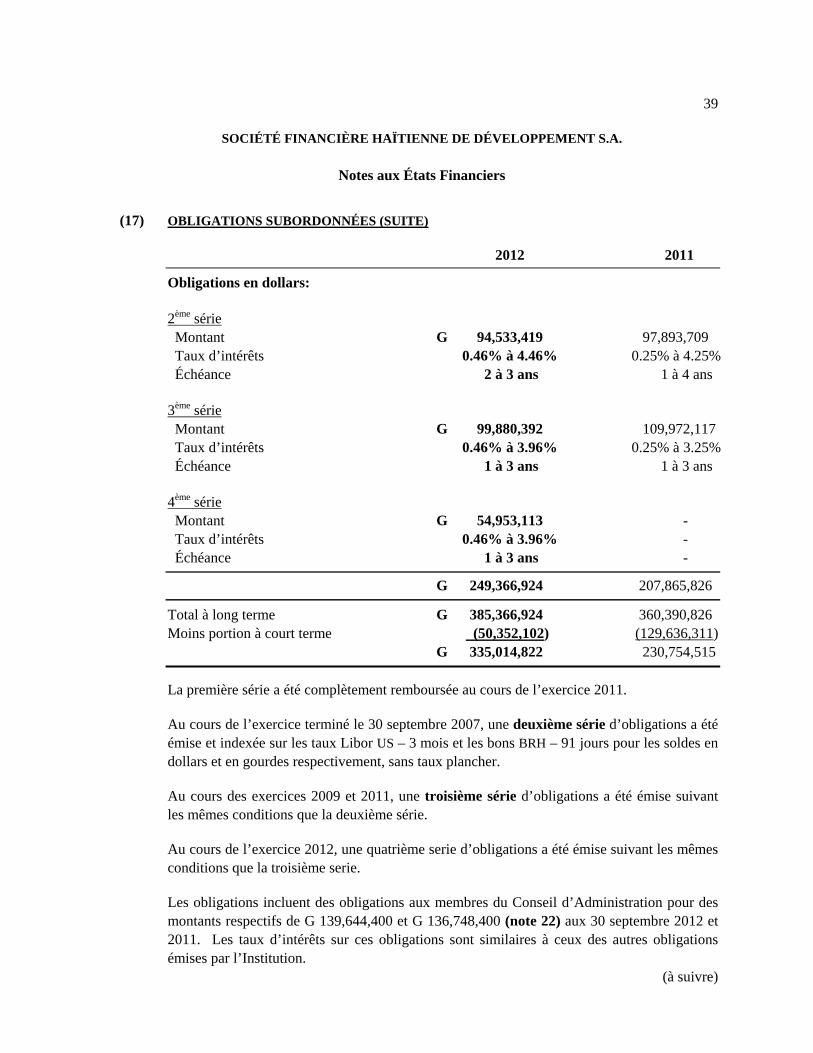

Notes aux États Financiers (17) OBLIGATIONS SUBORDONNÉES (SUITE)

2012 2011 Obligations en dollars: 2ème série Montant G 94,533,419 97,893,709 Taux d’intérêts 0.46% à 4.46% 0.25% à 4.25% Échéance 2 à 3 ans 1 à 4 ans 3ème série Montant G 99,880,392 109,972,117 Taux d’intérêts 0.46% à 3.96% 0.25% à 3.25% Échéance 1 à 3 ans 1 à 3 ans 4ème série Montant G 54,953,113 - Taux d’intérêts 0.46% à 3.96% - Échéance 1 à 3 ans - G 249,366,924 207,865,826 Total à long terme G 385,366,924 360,390,826 Moins portion à court terme (50,352,102) (129,636,311) G 335,014,822 230,754,515 La première série a été complètement remboursée au cours de l’exercice 2011. Au cours de l’exercice terminé le 30 septembre 2007, une deuxième série d’obligations a été émise et indexée sur les taux Libor US – 3 mois et les bons BRH – 91 jours pour les soldes en dollars et en gourdes respectivement, sans taux plancher. Au cours des exercices 2009 et 2011, une troisième série d’obligations a été émise suivant les mêmes conditions que la deuxième série. Au cours de l’exercice 2012, une quatrième serie d’obligations a été émise suivant les mêmes conditions que la troisième serie. Les obligations incluent des obligations aux membres du Conseil d’Administration pour des montants respectifs de G 139,644,400 et G 136,748,400 (note 22) aux 30 septembre 2012 et 2011. Les taux d’intérêts sur ces obligations sont similaires à ceux des autres obligations émises par l’Institution.

(à suivre)

40

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

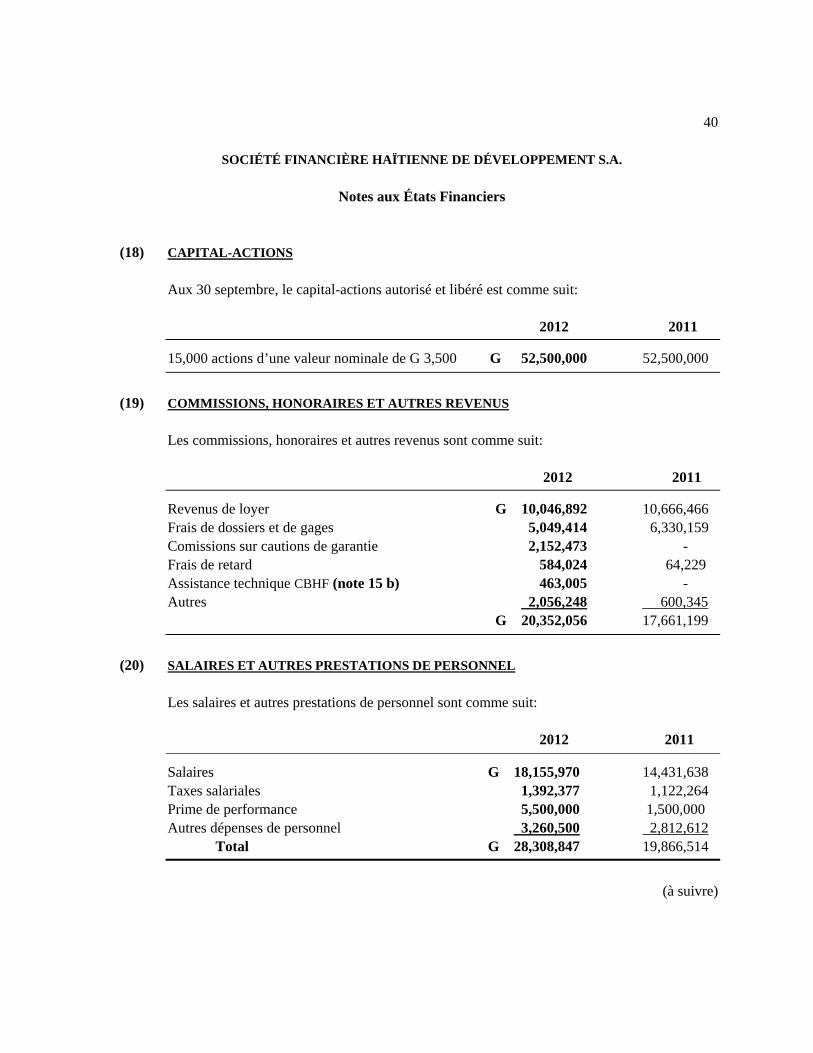

Notes aux États Financiers (18) CAPITAL-ACTIONS

Aux 30 septembre, le capital-actions autorisé et libéré est comme suit:

2012 2011 15,000 actions d’une valeur nominale de G 3,500 G 52,500,000 52,500,000

(19) COMMISSIONS, HONORAIRES ET AUTRES REVENUS

Les commissions, honoraires et autres revenus sont comme suit: 2012 2011 Revenus de loyer G 10,046,892 10,666,466 Frais de dossiers et de gages 5,049,414 6,330,159 Comissions sur cautions de garantie 2,152,473 - Frais de retard 584,024 64,229 Assistance technique CBHF (note 15 b) 463,005 - Autres 2,056,248 600,345 G 20,352,056 17,661,199

(20) SALAIRES ET AUTRES PRESTATIONS DE PERSONNEL

Les salaires et autres prestations de personnel sont comme suit: 2012 2011 Salaires G 18,155,970 14,431,638 Taxes salariales 1,392,377 1,122,264 Prime de performance 5,500,000 1,500,000 Autres dépenses de personnel 3,260,500 2,812,612

Total G 28,308,847 19,866,514

(à suivre)

41

SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers (21) IMPÔTS SUR LE REVENU

Les impôts sur le revenu sont calculés sur les résultats avant impôts et diffèrent des montants calculés en appliquant les taux statutaires comme suit: 2012 2011 Revenu avant impôts sur le revenu G 22,217,405 15,432,915 Impôts sur le revenu calculés en utilisant le taux statutaire 30% 6,665,222 4,629,875

Effet des éléments non considérés dans la base imposable: Écart entre la provision pour pertes sur prêts admise fiscalement et la provision comptable (1,848,077) 507,869 Virement à la réserve légale (666,522) (462,988) Intérêts E-Power déductibles fiscalement (note 6) (563,596) (544,344) Autres (40,543) 160,349 G 3,546,484 4,290,761 Les dates d’expiration des pertes reportées sont comme suit: Exercices Pertes fiscales Avantage fiscal Date d’expiration 2010 G 18,362,103 5,508,631 2015 Utilisation en 2012 (7,582,143) (2,274,643) Montant net G 10,779,960 3,233,988 (note 13) 2015 L’impôt reporté (note 15) relatif à la réévaluation de l’immeuble a fluctué comme suit: Aux 30 septembre 2012 2011 Solde au début de l’exercice G 17,378,448 18,048,912 Amortissement de l’exercice (670,464) (670,464) Solde à la fin de l’exercice G 16,707,984 17,378,448

(à suivre)

42 SOCIÉTÉ FINANCIÈRE HAÏTIENNE DE DÉVELOPPEMENT S.A.

Notes aux États Financiers

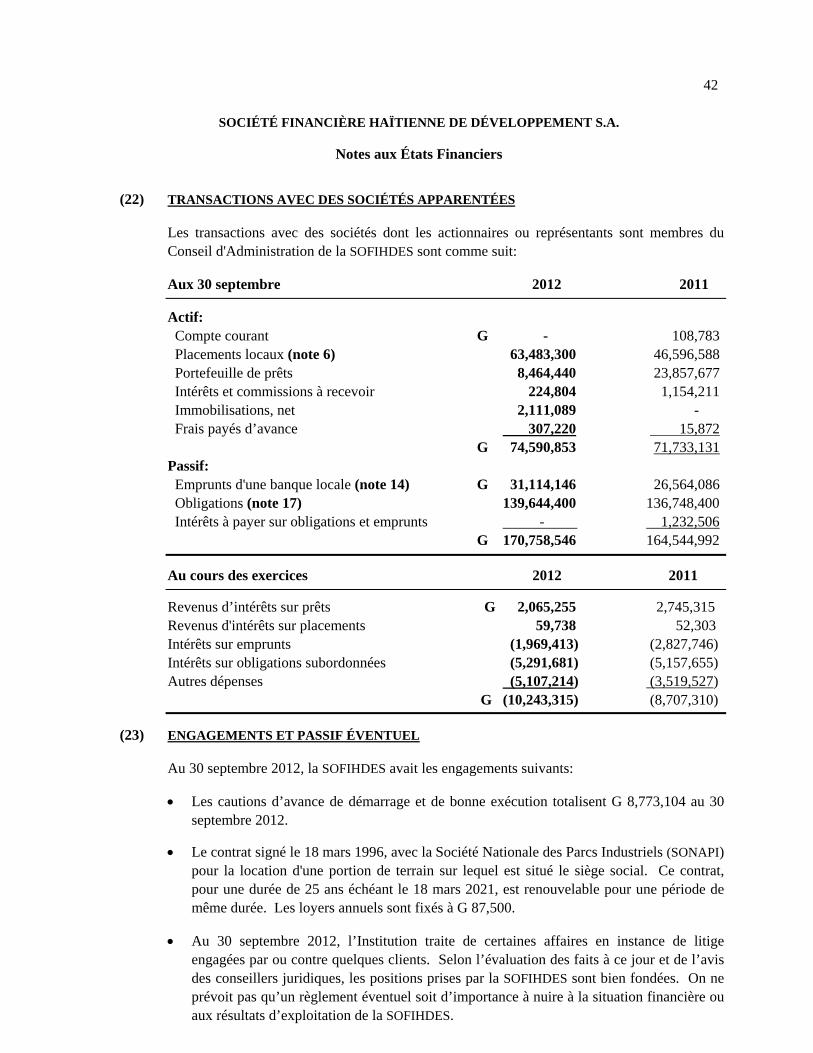

(22) TRANSACTIONS AVEC DES SOCIÉTÉS APPARENTÉES

Les transactions avec des sociétés dont les actionnaires ou représentants sont membres du Conseil d'Administration de la SOFIHDES sont comme suit:

Aux 30 septembre 2012 2011 Actif: Compte courant G - 108,783 Placements locaux (note 6) 63,483,300 46,596,588 Portefeuille de prêts 8,464,440 23,857,677 Intérêts et commissions à recevoir 224,804 1,154,211 Immobilisations, net 2,111,089 - Frais payés d’avance 307,220 15,872 G 74,590,853 71,733,131 Passif: Emprunts d'une banque locale (note 14) G 31,114,146 26,564,086 Obligations (note 17) 139,644,400 136,748,400 Intérêts à payer sur obligations et emprunts - 1,232,506 G 170,758,546 164,544,992 Au cours des exercices 2012 2011

Revenus d’intérêts sur prêts G 2,065,255 2,745,315 Revenus d'intérêts sur placements 59,738 52,303 Intérêts sur emprunts (1,969,413) (2,827,746) Intérêts sur obligations subordonnées (5,291,681) (5,157,655) Autres dépenses (5,107,214) (3,519,527) G (10,243,315) (8,707,310)

(23) ENGAGEMENTS ET PASSIF ÉVENTUEL

Au 30 septembre 2012, la SOFIHDES avait les engagements suivants:

• Les cautions d’avance de démarrage et de bonne exécution totalisent G 8,773,104 au 30

septembre 2012. • Le contrat signé le 18 mars 1996, avec la Société Nationale des Parcs Industriels (SONAPI)

pour la location d'une portion de terrain sur lequel est situé le siège social. Ce contrat, pour une durée de 25 ans échéant le 18 mars 2021, est renouvelable pour une période de même durée. Les loyers annuels sont fixés à G 87,500.

• Au 30 septembre 2012, l’Institution traite de certaines affaires en instance de litige

engagées par ou contre quelques clients. Selon l’évaluation des faits à ce jour et de l’avis des conseillers juridiques, les positions prises par la SOFIHDES sont bien fondées. On ne prévoit pas qu’un règlement éventuel soit d’importance à nuire à la situation financière ou aux résultats d’exploitation de la SOFIHDES.