Embed Size (px)

Citation preview

ÉTUDE DU MARCHÉ DE LA FENÊTRE EN FRANCE

Source Batim Etudes

Conférence de Presse Juin 2008

CONTACT PRESSE :

Céline PERSON : [email protected]

Agnès HEUDRON : [email protected] Tél.: 01 30 80 09 09 - Fax : 01 30 80 09 29

1 rue du Moulin, 78590 Rennemoulin www.infinites.fr

2

S O M M A I R E

MISE EN PLACE DE L’ÉTUDE………………………………………..P.4 Champ de l’étude et collecte des données (P.4) Données techniques sur l’étude du marché de la fenêtre « BOIS » (P.5) Données techniques sur l’étude du marché de la fenêtre « PVC » (P.5) Données techniques sur l’étude du marché de la fenêtre « ALUMINIUM » (P.6) Données techniques sur la définition des circuits de distribution (P.6-7)

1. « LES FENETRES »…………………………………………………P.8

1.1 : Données globales sur le marché de la fenêtre en France en 2006 (P.8) - Quantité et évolutions tous matériaux - Le marché de la fenêtre en valeur HT

1.2 : Répartition du marché de la fenêtre par matériau (P.9-10) - Répartition en millier de fenêtres - Répartition par matériau - Evolution du marché de la fenêtre par matériau - Evolution du marché de la fenêtre BOIS - Evolution du marché de la fenêtre PVC - Evolution du marché de la fenêtre ALUMINIUM - Prix de vente moyen des fenêtres en 2006 - Répartition du marché de la fenêtre par matériau

1.3 : Les fenêtres NF et ACOTHERM (P.11) 1.4 : Répartition du marché de la fenêtre par type d’ouverture (P.11) 1.5 : Répartition du marché de la fenêtre par forme de fenêtres (P.11) 1.6 : Répartition du marché de la fenêtre par type de vitrage (P.12) 1.7 : Répartition du marché de la fenêtre par épaisseur de vitrage (P.12) 1.8 : Répartition du marché de la fenêtre par performance thermique (P.13) 1.9 : Le marché de la fenêtre BOIS (P.14) 1.10 : Le marché de la fenêtre PVC(P.15-16) 1.11 : Le marché de la fenêtre ALUMINIUM (P.17-18)

2. « LES CIRCUITS DE DISTRUBUTION »…………………………P.19

2.1 : Répartition du marché de la fenêtre par circuit de distribution (P.19) 2.2 : Répartition du marché de la fenêtre BOIS par circuit de distribution (P.20) 2.3 : Répartition du marché de la fenêtre PVC par circuit de distribution (P.20) 2.4 Répartition du marché de la fenêtre ALUMINIUM par circuit de distribution (P.20) 2.5 : Répartition du circuit « Vente à la distribution grand public (GSB, magasins dépôts, GSS, discounters) (P.21) 2.6 : Répartition du circuit « vente sans pose aux particuliers (P.22) 2.7 : Répartition du circuit « Fabrication, fourniture et pose aux particuliers » (P.22) 2.8 : Répartition du circuit « Réseau intégré avec enseigne » (P.22)

3

3. « LES TYPES DE CHANTIERS »……………………………….….P.23

3.1 : Répartition du marché de la fenêtre par « type de chantier » (P.23) 3.2 : La marché de la fenêtre dans les « maisons individuelles neuves » (P.23-24) 3.3 : Le marché de la fenêtre dans la « construction neuve » (P.25) 3.4 : Le marché de la fenêtre dans « la rénovation individuelle des logements » (P.26)

4. « L’ANALYSE RÉGIONALE »……………………………………..P.27

4.1 : Les données exogènes relatives à la « construction neuve » (P.27) 4.2 : La répartition régionale du marché de la fenêtre (P.28) 4.3 : Le poids des régions dans le marché de la fenêtre en BOIS (P.29) 4.4 : Le poids des régions dans le marché de la fenêtre en PVC (P.29) 4.5 : Le poids des régions dans le marché de la fenêtre ALUMINIUM (P.29)

5. « LES PERSPECTIVES D’ÉVOLUTION DU MARCHÉ DE LA FENETRE »…………………………………………………………..P.30

5.1 : L’évolution récente de la demande en provenance des particuliers (P.30) 5.2 : L’évolution récente de la demande en provenance des architectes et des

maîtres d’ouvrage professionnels (P.31) 5.3 : Les perspectives d’évolution du marché de la fenêtre (P.32-33)

4

-

MISE EN PLACE DE L’ÉTUDE

Champ de l’étude et collecte des données Cette étude qui a été réalisée en 2007 porte sur le marché de la fenêtre et de la porte-fenêtre à l’exclusion des portes extérieures, des fenêtres de toit, des vérandas, des façades légères et de leurs ouvrants – et des vitrines. Cette étude porte sur les ventes France - y compris les importations de fenêtres et en excluant la production française exportée. Les ventes AVEC pose incluent celles où la pose a été sous-traitée. Le principe de comptabilisation est celui d’une fenêtre comme étant un ensemble menuisé ( cadre dormant ) L’ensemble des fenêtres MIXTES comprend pour l’essentiel des fenêtres mixtes BOIS-ALU et quelques milliers de fenêtres mixtes PVC-ALU. Par commodité, cet ensemble sera dénommé dans l’ensemble du rapport « fenêtres MIXTES ». Cette étude s’est appuyée sur une très large collecte de données aux différents stades de la "vie" d’une fenêtre :

Au stade de la CONCEPTION au niveau des GAMMISTES Les principaux CONCEPTEURS GAMMISTES (plus de 20) sur le marché français ont fourni des données statistiques sur leurs ventes en France de profilés dormants pour fenêtres (quantités, répartition par type d’ouvrants).

Au stade de la FABRICATION INDUSTRIELLE et de la POSE CHANTIERS Plus de 100 fabricants de fenêtres – parmi les plus importants – ont fourni des données statistiques détaillées sur : - Leurs fabrications (nombre de fenêtres, matériau, formes, types de vitrage, équipements, performances thermiques,…) - Leurs ventes (CA, répartition géographique, répartition par type de clientèle ou par type de chantiers) Cette collecte de données a porté sur plus de 8 millions de fenêtres.

Au stade de la DISTRIBUTION Plus de 250 points de vente – distributeurs de fenêtres ont été interrogés sur leurs ventes de fenêtres par matériau, par fournisseur, par catégorie de clientèle. Cette collecte a été réalisée tant auprès des négoces en bois ou en matériaux qu’auprès des magasins de bricolage, des magasins dépôts ou des discounters.

Au stade de la FABRICATION ARTISANALE et de la POSE 1500 entreprises, artisanales de fabrication et/ou pose de fenêtres ont été interrogées. Ces entreprises constituent un échantillon représentatif des établissements figurant aux rubriques suivantes des annuaires professionnels : - Fenêtres - Menuiserie PVC - Menuiserie métallique - Menuiserie bois. Les entretiens ont porté sur :

- Le nombre de fenêtres fabriquées et / ou achetées par matériau - Les marques (fenêtres ou profilés) - Les caractéristiques des fenêtres fabriquées - Les types de chantiers en cas de fourniture et pose - Les circuits de commercialisation utilisés - Les prix de vente et l’évolution de la demande de leurs clients - L’évolution de l’activité entre 2004 et 2006

5

Au stade de la CONSTRUCTION NEUVE

Cette étude explore les résultats de l’observatoire de la construction neuve BATIMETUDES pour les bâtiments autorisés en 2005 (il aura été retenu l’hypothèse d’un décalage d’un an entre l’autorisation d’un bâtiment neuf et la pose des fenêtres). Cet observatoire dénombre les fenêtres et portes-fenêtres (hors façades légères et fenêtres de toit) – par matériau dans différentes catégories de bâtiments neufs. Les échantillons observés sont les suivants :

- Maisons individuelles isolées 2000 - Maisons individuelles groupées 1000 op - Logements collectifs 1500 op - Bâtiments non résidentiels (bureaux, commerces, industrie, stockage, enseignement, sportif

et culturel, santé) 4600 op C’est à partir de cet observatoire qu’est estimé - par type de bâtiment et par matériau de fenêtre – le marché des fenêtres en construction neuve – après application d’un coefficient 1,20 dans le secteur résidentiel pour tenir compte des extensions et surélévations de logements, travaux qui appartiennent à l’univers de la construction neuve et qui ne sont pas intégrés à l’observatoire.

Données techniques sur l’étude du marché de la fenêtre « BOIS »

72 fabricants de menuiseries bois, fabriquant plus de 1000 fenêtres bois par an, ont communiqué des données statistiques détaillées sur leurs fabrications et leurs ventes. Ces fabrications représentent pour 2006 plus de 1.150.000 fenêtres. Les estimations complémentaires (650.000 fenêtres) proviennent de 2 sources :

- Les fabrications artisanales déclarées par les entreprises de menuiserie interrogées - Les achats de fenêtres bois importées essentiellement par la distribution

Les fabricants de fenêtres bois ont été segmentés en 2 groupes : - Groupe IN (Industriel, National) qui comprend les fabricants ayant une production

importante (>10.000 fenêtres par an) commercialisant principalement auprès de la distribution professionnelle, de la distribution grand public, des pavillonneurs et des entreprises générales. Ces fabricants sont Ami, Atlantem, Bieber Bois, Bremaud, Castes, Elva, Fima, Gimm, Gregoire, Huet, Lapeyre, Millet, Molenat, Pasquet, Reveau, Samic, Simpa et Verger.

- Groupe RAL (Régional – Artisanal – Local). Ce sont tous les autres fabricants qui ont généralement une production inférieure à 10.000 fenêtres par an. Ils commercialisent le plus souvent leurs fenêtres auprès des menuisiers ou en fourniture et pose directement.

Données techniques sur l’étude du marché de la fenêtre « PVC »

Le marché de la fenêtre PVC a été dimensionné conformément au protocole suivant : - Recensement des fenêtres fabriquées par les industriels concepteurs de leurs propres profilés sur

la base de la déclaration par ceux-ci des fenêtres fabriquées en 2006 (9 fabricants). - Estimation du nombre de fenêtres fabriquées à partir des profilés vendus en France par les

concepteurs gammistes. Ceux-ci ont fourni les mètres de profilés dormants qu’ils ont vendus en France en 2006. Ces mètres de profilés dormants ont été divisés par 6,0 pour obtenir un nombre de fenêtres. Le chiffre de 6,0 a été obtenu en moyennant des ratios communiqués par quelques grands fabricants de fenêtres.

6

Données techniques sur l’étude du marché de la fenêtre « ALUMINIUM »

Le marché de la fenêtre aluminium a été dimensionné conformément au protocole suivant : - Estimation du nombre de fenêtres fabriquées à partir des profilés dormants vendus en

France par les principaux concepteurs gammistes. - Ces mètres de profilés dormants ont été divisés par 8,0 pour obtenir un nombre de fenêtres.

Le chiffre de 8,0 a été obtenu à partir de ratios calculés sur la base de données fournies par des grands fabricants de fenêtres aluminium. Cette moyenne a été redressée pour tenir compte du mix produit entre les châssis à frappe et coulissants.

- Recensement des fenêtres fabriquées par les industriels utilisant des profilés ne provenant pas des principaux concepteurs gammistes cités précédemment – sur la base de la déclaration de ceux-ci des fenêtres fabriquées en 2006.

- L’interview de 1500 entreprises de pose a permis de compléter l’évaluation en identifiant des fenêtres directement importées mais aussi des fenêtres aluminium fabriquées avec d’autres profilés.

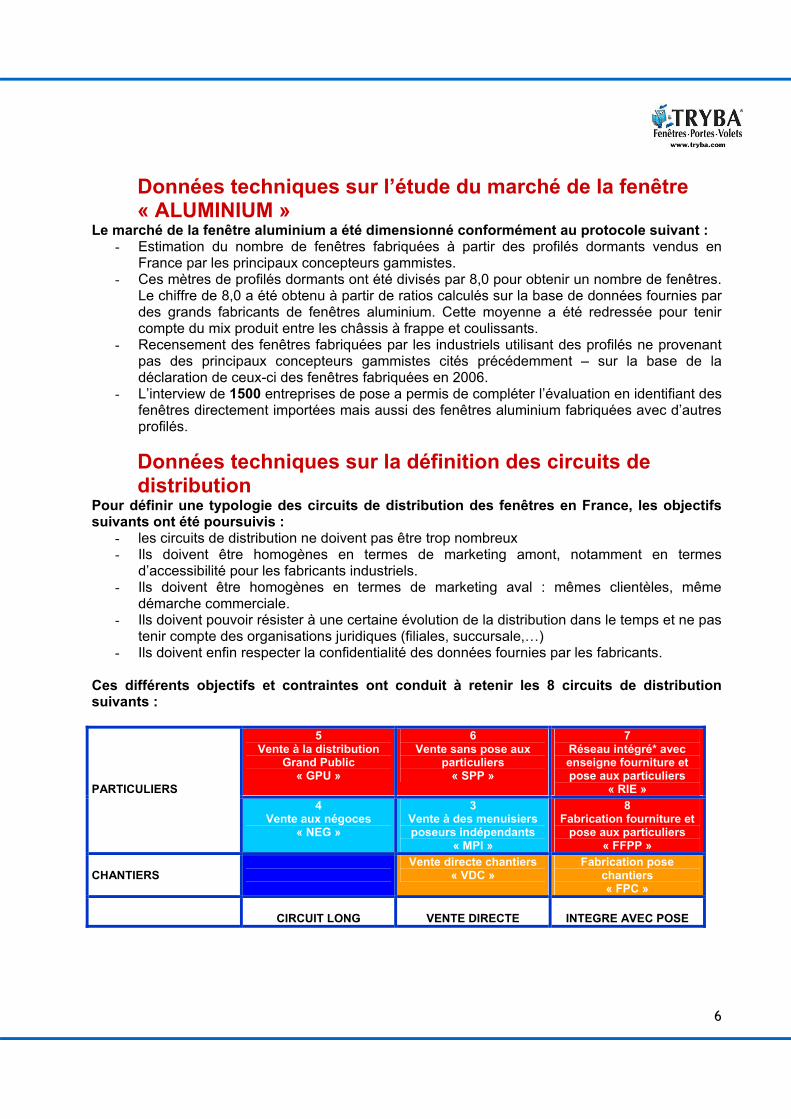

Données techniques sur la définition des circuits de distribution

Pour définir une typologie des circuits de distribution des fenêtres en France, les objectifs suivants ont été poursuivis :

- les circuits de distribution ne doivent pas être trop nombreux - Ils doivent être homogènes en termes de marketing amont, notamment en termes

d’accessibilité pour les fabricants industriels. - Ils doivent être homogènes en termes de marketing aval : mêmes clientèles, même

démarche commerciale. - Ils doivent pouvoir résister à une certaine évolution de la distribution dans le temps et ne pas

tenir compte des organisations juridiques (filiales, succursale,…) - Ils doivent enfin respecter la confidentialité des données fournies par les fabricants.

Ces différents objectifs et contraintes ont conduit à retenir les 8 circuits de distribution suivants :

5 Vente à la distribution

Grand Public « GPU »

6 Vente sans pose aux

particuliers « SPP »

7 Réseau intégré* avec enseigne fourniture et pose aux particuliers

« RIE »

PARTICULIERS

4 Vente aux négoces

« NEG »

3 Vente à des menuisiers poseurs indépendants

« MPI »

8 Fabrication fourniture et

pose aux particuliers « FFPP »

CHANTIERS

Vente directe chantiers « VDC »

Fabrication pose chantiers « FPC »

CIRCUIT LONG

VENTE DIRECTE

INTEGRE AVEC POSE

7

* 7 - Réseau intégré avec enseigne de vente en fourniture et pose aux particuliers"RIE" Ce canal se définit par les caractéristiques suivantes :

- Existence d’une enseigne « globale » ayant vocation à être connue du grand public. - Vente exclusive ou presque en fourniture et pose auprès des particuliers dans le cadre de la

rénovation d’un seul logement. - Existence d’un lien « extrêmement fort » entre les magasins et, pour le moins, un fabricant

de fenêtres PVC. Ce lien peut prendre des formes juridiques diverses entre le fabricant et les magasins : succursale, filiale ou franchisé.

16 fabricants ou enseignes ont été classés dans cette catégorie pour leurs ventes de rénovation auprès des particuliers. Il s’agit de : K par K – TRYBA – Artes & Fenêtres (FPEE) – Profession Menuisier – Boutique du Menuisier – Terre de Fenêtres – Partnaire Jeanneau – Grossfilex – Expert Fenêtre – Solabaie – Clair de Baie – Lapeyre (pour les ventes en fournitures et pose) – Lorenove –Menuisiers Pévécistes – Fermoba.

8

1. « LES FENÊTRES »

1.1 : Données globales sur le marché de la fenêtre en France en 2006

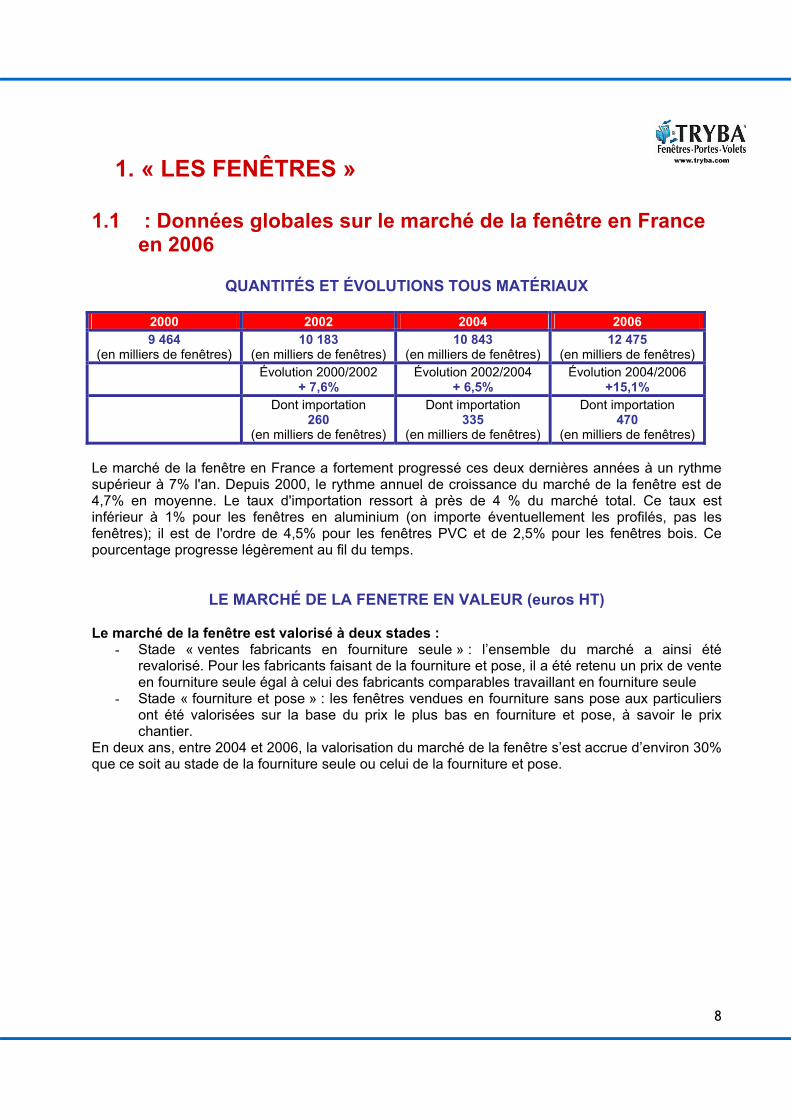

QUANTITÉS ET ÉVOLUTIONS TOUS MATÉRIAUX

2000 2002 2004 2006 9 464

(en milliers de fenêtres) 10 183

(en milliers de fenêtres) 10 843

(en milliers de fenêtres) 12 475

(en milliers de fenêtres) Évolution 2000/2002

+ 7,6% Évolution 2002/2004

+ 6,5% Évolution 2004/2006

+15,1% Dont importation

260 (en milliers de fenêtres)

Dont importation 335

(en milliers de fenêtres)

Dont importation 470

(en milliers de fenêtres) Le marché de la fenêtre en France a fortement progressé ces deux dernières années à un rythme supérieur à 7% l'an. Depuis 2000, le rythme annuel de croissance du marché de la fenêtre est de 4,7% en moyenne. Le taux d'importation ressort à près de 4 % du marché total. Ce taux est inférieur à 1% pour les fenêtres en aluminium (on importe éventuellement les profilés, pas les fenêtres); il est de l'ordre de 4,5% pour les fenêtres PVC et de 2,5% pour les fenêtres bois. Ce pourcentage progresse légèrement au fil du temps.

LE MARCHÉ DE LA FENETRE EN VALEUR (euros HT) Le marché de la fenêtre est valorisé à deux stades :

- Stade « ventes fabricants en fourniture seule » : l’ensemble du marché a ainsi été revalorisé. Pour les fabricants faisant de la fourniture et pose, il a été retenu un prix de vente en fourniture seule égal à celui des fabricants comparables travaillant en fourniture seule

- Stade « fourniture et pose » : les fenêtres vendues en fourniture sans pose aux particuliers ont été valorisées sur la base du prix le plus bas en fourniture et pose, à savoir le prix chantier.

En deux ans, entre 2004 et 2006, la valorisation du marché de la fenêtre s’est accrue d’environ 30% que ce soit au stade de la fourniture seule ou celui de la fourniture et pose.

9

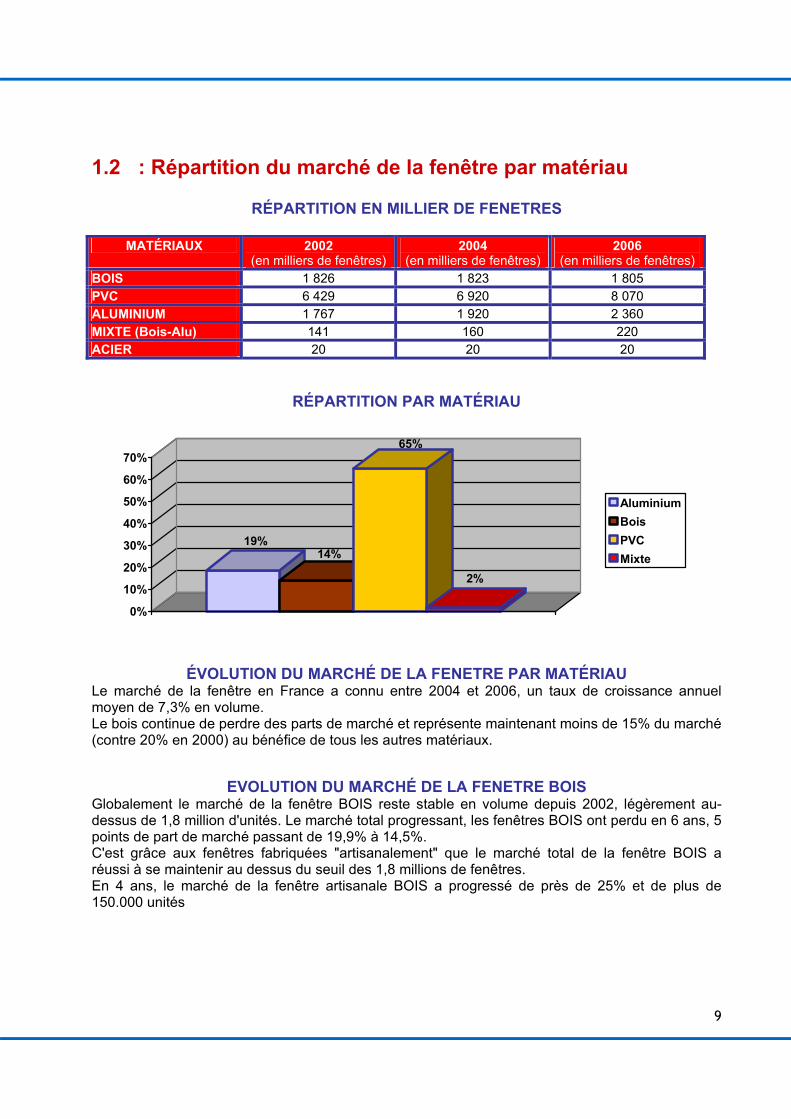

1.2 : Répartition du marché de la fenêtre par matériau

RÉPARTITION EN MILLIER DE FENETRES

MATÉRIAUX 2002 (en milliers de fenêtres)

2004 (en milliers de fenêtres)

2006 (en milliers de fenêtres)

BOIS 1 826 1 823 1 805 PVC 6 429 6 920 8 070 ALUMINIUM 1 767 1 920 2 360 MIXTE (Bois-Alu) 141 160 220 ACIER 20 20 20

RÉPARTITION PAR MATÉRIAU

19%14%

65%

2%

0%

10%

20%

30%

40%

50%

60%

70%

AluminiumBoisPVCMixte

ÉVOLUTION DU MARCHÉ DE LA FENETRE PAR MATÉRIAU Le marché de la fenêtre en France a connu entre 2004 et 2006, un taux de croissance annuel moyen de 7,3% en volume. Le bois continue de perdre des parts de marché et représente maintenant moins de 15% du marché (contre 20% en 2000) au bénéfice de tous les autres matériaux.

EVOLUTION DU MARCHÉ DE LA FENETRE BOIS Globalement le marché de la fenêtre BOIS reste stable en volume depuis 2002, légèrement au-dessus de 1,8 million d'unités. Le marché total progressant, les fenêtres BOIS ont perdu en 6 ans, 5 points de part de marché passant de 19,9% à 14,5%. C'est grâce aux fenêtres fabriquées "artisanalement" que le marché total de la fenêtre BOIS a réussi à se maintenir au dessus du seuil des 1,8 millions de fenêtres. En 4 ans, le marché de la fenêtre artisanale BOIS a progressé de près de 25% et de plus de 150.000 unités

10

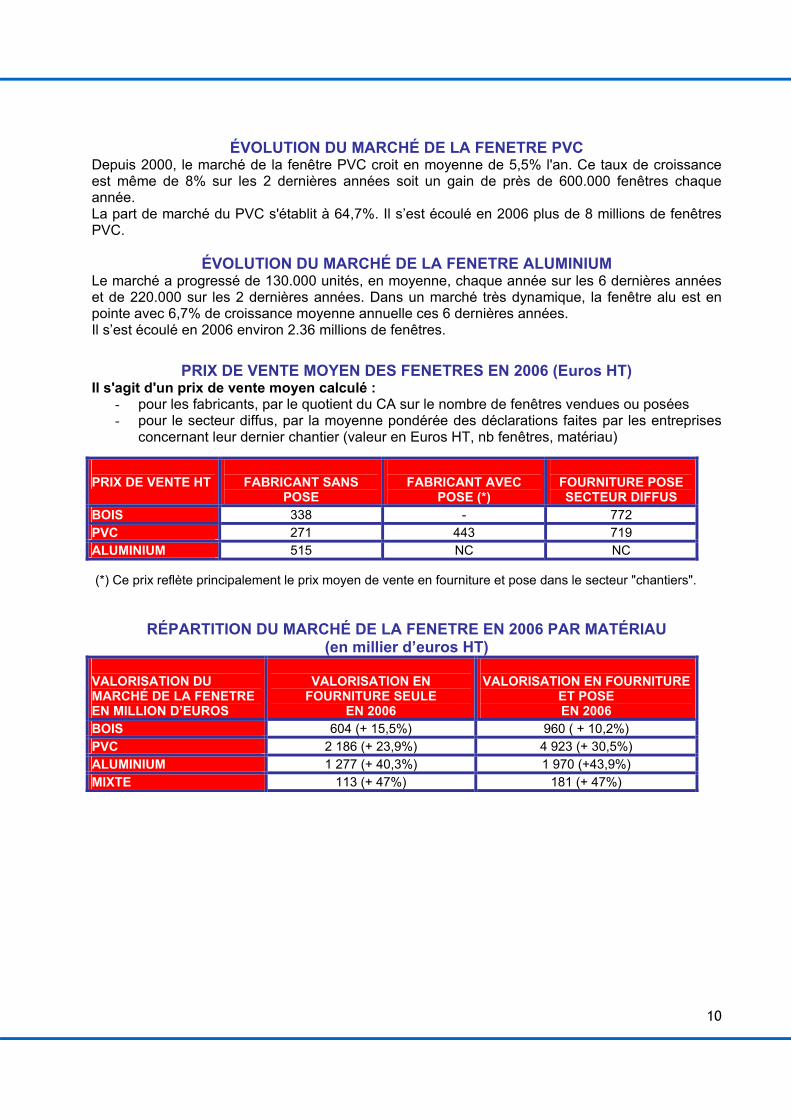

ÉVOLUTION DU MARCHÉ DE LA FENETRE PVC Depuis 2000, le marché de la fenêtre PVC croit en moyenne de 5,5% l'an. Ce taux de croissance est même de 8% sur les 2 dernières années soit un gain de près de 600.000 fenêtres chaque année. La part de marché du PVC s'établit à 64,7%. Il s’est écoulé en 2006 plus de 8 millions de fenêtres PVC.

ÉVOLUTION DU MARCHÉ DE LA FENETRE ALUMINIUM Le marché a progressé de 130.000 unités, en moyenne, chaque année sur les 6 dernières années et de 220.000 sur les 2 dernières années. Dans un marché très dynamique, la fenêtre alu est en pointe avec 6,7% de croissance moyenne annuelle ces 6 dernières années. Il s’est écoulé en 2006 environ 2.36 millions de fenêtres.

PRIX DE VENTE MOYEN DES FENETRES EN 2006 (Euros HT) Il s'agit d'un prix de vente moyen calculé :

- pour les fabricants, par le quotient du CA sur le nombre de fenêtres vendues ou posées - pour le secteur diffus, par la moyenne pondérée des déclarations faites par les entreprises

concernant leur dernier chantier (valeur en Euros HT, nb fenêtres, matériau)

PRIX DE VENTE HT

FABRICANT SANS

POSE

FABRICANT AVEC

POSE (*)

FOURNITURE POSE SECTEUR DIFFUS

BOIS 338 - 772 PVC 271 443 719 ALUMINIUM 515 NC NC (*) Ce prix reflète principalement le prix moyen de vente en fourniture et pose dans le secteur "chantiers".

RÉPARTITION DU MARCHÉ DE LA FENETRE EN 2006 PAR MATÉRIAU

(en millier d’euros HT) VALORISATION DU MARCHÉ DE LA FENETRE EN MILLION D’EUROS

VALORISATION EN

FOURNITURE SEULE EN 2006

VALORISATION EN FOURNITURE

ET POSE EN 2006

BOIS 604 (+ 15,5%) 960 ( + 10,2%) PVC 2 186 (+ 23,9%) 4 923 (+ 30,5%) ALUMINIUM 1 277 (+ 40,3%) 1 970 (+43,9%) MIXTE 113 (+ 47%) 181 (+ 47%)

11

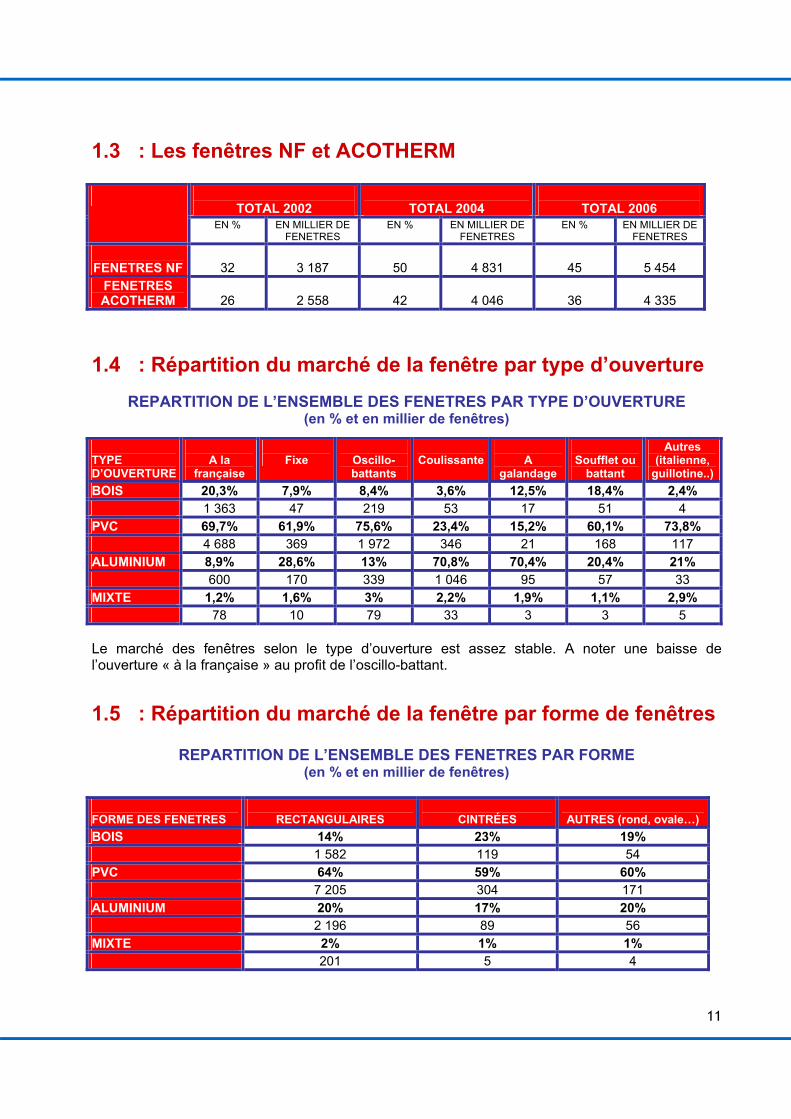

1.3 : Les fenêtres NF et ACOTHERM

TOTAL 2002

TOTAL 2004

TOTAL 2006

EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES

FENETRES NF

32

3 187

50

4 831

45

5 454

FENETRES ACOTHERM

26

2 558

42

4 046

36

4 335

1.4 : Répartition du marché de la fenêtre par type d’ouverture

REPARTITION DE L’ENSEMBLE DES FENETRES PAR TYPE D’OUVERTURE (en % et en millier de fenêtres)

TYPE D’OUVERTURE

A la

française

Fixe

Oscillo-battants

Coulissante

A

galandage

Soufflet ou

battant

Autres (italienne,

guillotine..)BOIS 20,3% 7,9% 8,4% 3,6% 12,5% 18,4% 2,4% 1 363 47 219 53 17 51 4 PVC 69,7% 61,9% 75,6% 23,4% 15,2% 60,1% 73,8% 4 688 369 1 972 346 21 168 117 ALUMINIUM 8,9% 28,6% 13% 70,8% 70,4% 20,4% 21% 600 170 339 1 046 95 57 33 MIXTE 1,2% 1,6% 3% 2,2% 1,9% 1,1% 2,9% 78 10 79 33 3 3 5 Le marché des fenêtres selon le type d’ouverture est assez stable. A noter une baisse de l’ouverture « à la française » au profit de l’oscillo-battant.

1.5 : Répartition du marché de la fenêtre par forme de fenêtres

REPARTITION DE L’ENSEMBLE DES FENETRES PAR FORME (en % et en millier de fenêtres)

FORME DES FENETRES

RECTANGULAIRES

CINTRÉES

AUTRES (rond, ovale…)

BOIS 14% 23% 19% 1 582 119 54 PVC 64% 59% 60% 7 205 304 171 ALUMINIUM 20% 17% 20% 2 196 89 56 MIXTE 2% 1% 1% 201 5 4

12

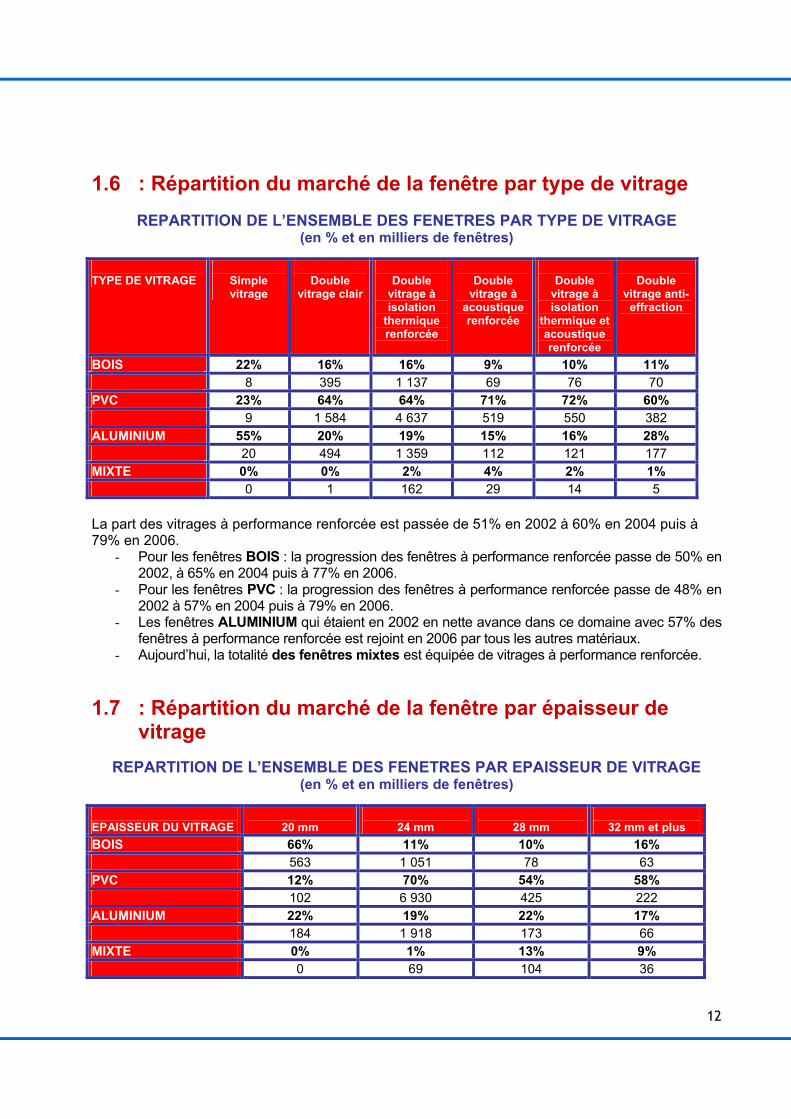

1.6 : Répartition du marché de la fenêtre par type de vitrage

REPARTITION DE L’ENSEMBLE DES FENETRES PAR TYPE DE VITRAGE (en % et en milliers de fenêtres)

TYPE DE VITRAGE

Simple vitrage

Double

vitrage clair

Double

vitrage à isolation

thermique renforcée

Double

vitrage à acoustique renforcée

Double

vitrage à isolation

thermique et acoustique renforcée

Double

vitrage anti-effraction

BOIS 22% 16% 16% 9% 10% 11% 8 395 1 137 69 76 70 PVC 23% 64% 64% 71% 72% 60% 9 1 584 4 637 519 550 382 ALUMINIUM 55% 20% 19% 15% 16% 28% 20 494 1 359 112 121 177 MIXTE 0% 0% 2% 4% 2% 1% 0 1 162 29 14 5 La part des vitrages à performance renforcée est passée de 51% en 2002 à 60% en 2004 puis à 79% en 2006.

- Pour les fenêtres BOIS : la progression des fenêtres à performance renforcée passe de 50% en 2002, à 65% en 2004 puis à 77% en 2006.

- Pour les fenêtres PVC : la progression des fenêtres à performance renforcée passe de 48% en 2002 à 57% en 2004 puis à 79% en 2006.

- Les fenêtres ALUMINIUM qui étaient en 2002 en nette avance dans ce domaine avec 57% des fenêtres à performance renforcée est rejoint en 2006 par tous les autres matériaux.

- Aujourd’hui, la totalité des fenêtres mixtes est équipée de vitrages à performance renforcée. 1.7 : Répartition du marché de la fenêtre par épaisseur de

vitrage

REPARTITION DE L’ENSEMBLE DES FENETRES PAR EPAISSEUR DE VITRAGE (en % et en milliers de fenêtres)

EPAISSEUR DU VITRAGE

20 mm

24 mm

28 mm

32 mm et plus

BOIS 66% 11% 10% 16% 563 1 051 78 63 PVC 12% 70% 54% 58% 102 6 930 425 222 ALUMINIUM 22% 19% 22% 17% 184 1 918 173 66 MIXTE 0% 1% 13% 9% 0 69 104 36

13

En 2 ans, la part des fenêtres avec des vitrages d'épaisseur supérieure à 24 mm, a progressé de 4 à 10%

- Pour les Fenêtres BOIS : Le verre d'épaisseur 20 mm, même s'il perd rapidement du terrain, reste avec 32% à un niveau nettement plus élevé que pour les autres matériaux de fenêtres.

- Presque toutes les fenêtres PVC (90%) sont équipées de vitrage en 24 mm. Les épaisseurs supérieures à 24 mm progressent de 4 à 9%.

- Le 24 mm des fenêtres ALUMINIUM reste stable, légèrement au-dessus de 80%. Le 20 mm perd des parts de marché au profit des épaisseurs supérieures à 24 mm qui progressent de 5 à 10% en 2 ans.

- Les fenêtres MIXTES bois-alu progressent très rapidement vers les vitrages épais. La tendance est là même si l'échantillon est trop faible pour donner une évaluation précise de la proportion des vitrages d'épaisseur supérieure à 24 mm (sans doute comprise entre 40 et 70%)

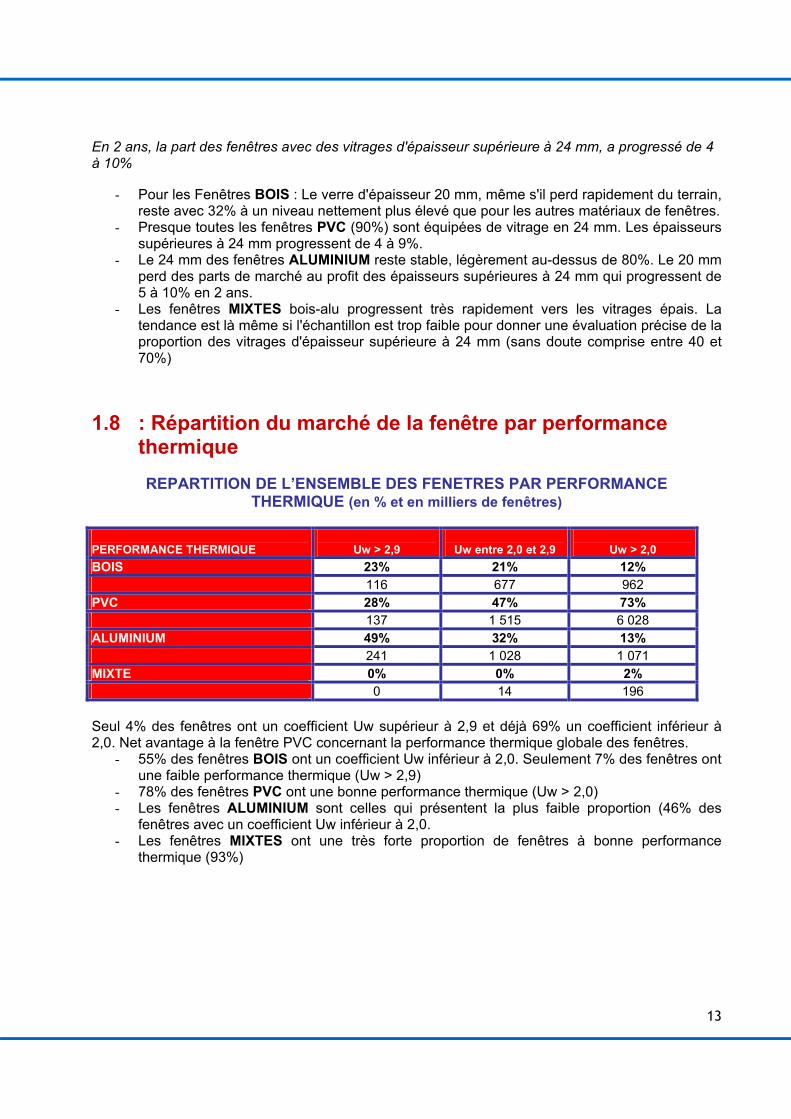

1.8 : Répartition du marché de la fenêtre par performance thermique

REPARTITION DE L’ENSEMBLE DES FENETRES PAR PERFORMANCE

THERMIQUE (en % et en milliers de fenêtres) PERFORMANCE THERMIQUE

Uw > 2,9

Uw entre 2,0 et 2,9

Uw > 2,0

BOIS 23% 21% 12% 116 677 962 PVC 28% 47% 73% 137 1 515 6 028 ALUMINIUM 49% 32% 13% 241 1 028 1 071 MIXTE 0% 0% 2% 0 14 196 Seul 4% des fenêtres ont un coefficient Uw supérieur à 2,9 et déjà 69% un coefficient inférieur à 2,0. Net avantage à la fenêtre PVC concernant la performance thermique globale des fenêtres.

- 55% des fenêtres BOIS ont un coefficient Uw inférieur à 2,0. Seulement 7% des fenêtres ont une faible performance thermique (Uw > 2,9)

- 78% des fenêtres PVC ont une bonne performance thermique (Uw > 2,0) - Les fenêtres ALUMINIUM sont celles qui présentent la plus faible proportion (46% des

fenêtres avec un coefficient Uw inférieur à 2,0. - Les fenêtres MIXTES ont une très forte proportion de fenêtres à bonne performance

thermique (93%)

14

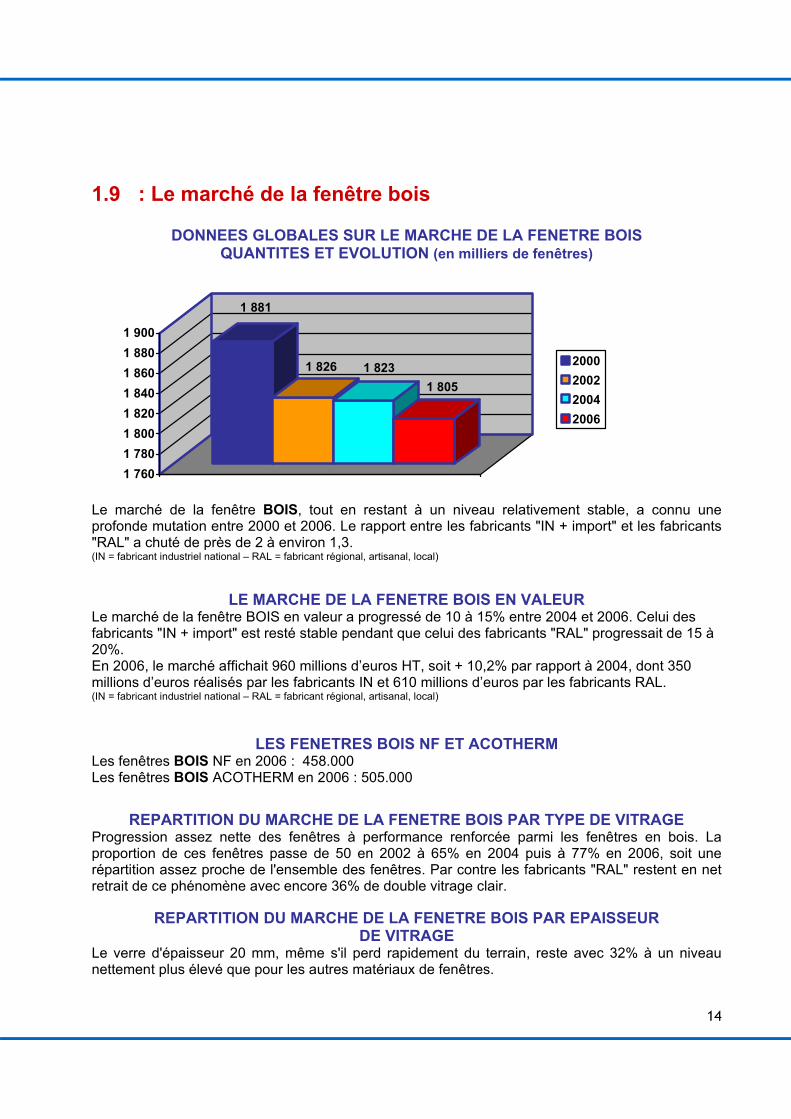

1.9 : Le marché de la fenêtre bois

DONNEES GLOBALES SUR LE MARCHE DE LA FENETRE BOIS QUANTITES ET EVOLUTION (en milliers de fenêtres)

1 881

1 826 1 8231 805

1 7601 7801 8001 8201 8401 8601 8801 900

2000200220042006

Le marché de la fenêtre BOIS, tout en restant à un niveau relativement stable, a connu une profonde mutation entre 2000 et 2006. Le rapport entre les fabricants "IN + import" et les fabricants "RAL" a chuté de près de 2 à environ 1,3. (IN = fabricant industriel national – RAL = fabricant régional, artisanal, local)

LE MARCHE DE LA FENETRE BOIS EN VALEUR

Le marché de la fenêtre BOIS en valeur a progressé de 10 à 15% entre 2004 et 2006. Celui des fabricants "IN + import" est resté stable pendant que celui des fabricants "RAL" progressait de 15 à 20%. En 2006, le marché affichait 960 millions d’euros HT, soit + 10,2% par rapport à 2004, dont 350 millions d’euros réalisés par les fabricants IN et 610 millions d’euros par les fabricants RAL. (IN = fabricant industriel national – RAL = fabricant régional, artisanal, local)

LES FENETRES BOIS NF ET ACOTHERM Les fenêtres BOIS NF en 2006 : 458.000 Les fenêtres BOIS ACOTHERM en 2006 : 505.000

REPARTITION DU MARCHE DE LA FENETRE BOIS PAR TYPE DE VITRAGE Progression assez nette des fenêtres à performance renforcée parmi les fenêtres en bois. La proportion de ces fenêtres passe de 50 en 2002 à 65% en 2004 puis à 77% en 2006, soit une répartition assez proche de l'ensemble des fenêtres. Par contre les fabricants "RAL" restent en net retrait de ce phénomène avec encore 36% de double vitrage clair.

REPARTITION DU MARCHE DE LA FENETRE BOIS PAR EPAISSEUR DE VITRAGE

Le verre d'épaisseur 20 mm, même s'il perd rapidement du terrain, reste avec 32% à un niveau nettement plus élevé que pour les autres matériaux de fenêtres.

15

REPARTITION DU MARCHE DE LA FENETRE BOIS PAR TYPE D’ESSENCE

On constate une grande stabilité des essences de bois depuis 6 ans. Autour de 10% de résineux, 76 à 78% de bois tropical et 12 à 14% de feuillus.

REPARTITION DU MARCHE DE LA FENETRE BOIS PAR TYPE DE FINITION Entre 2004 et 2006, il y a eu une forte progression des fenêtres bois peintes, de 14 à 26%. Toutefois l’aspect naturel du bois reste pour les fenêtres la préférence des français puisque 74% d’entres eux choisissent le bois naturel en 2006.

1.10 : Le marché de la fenêtre PVC

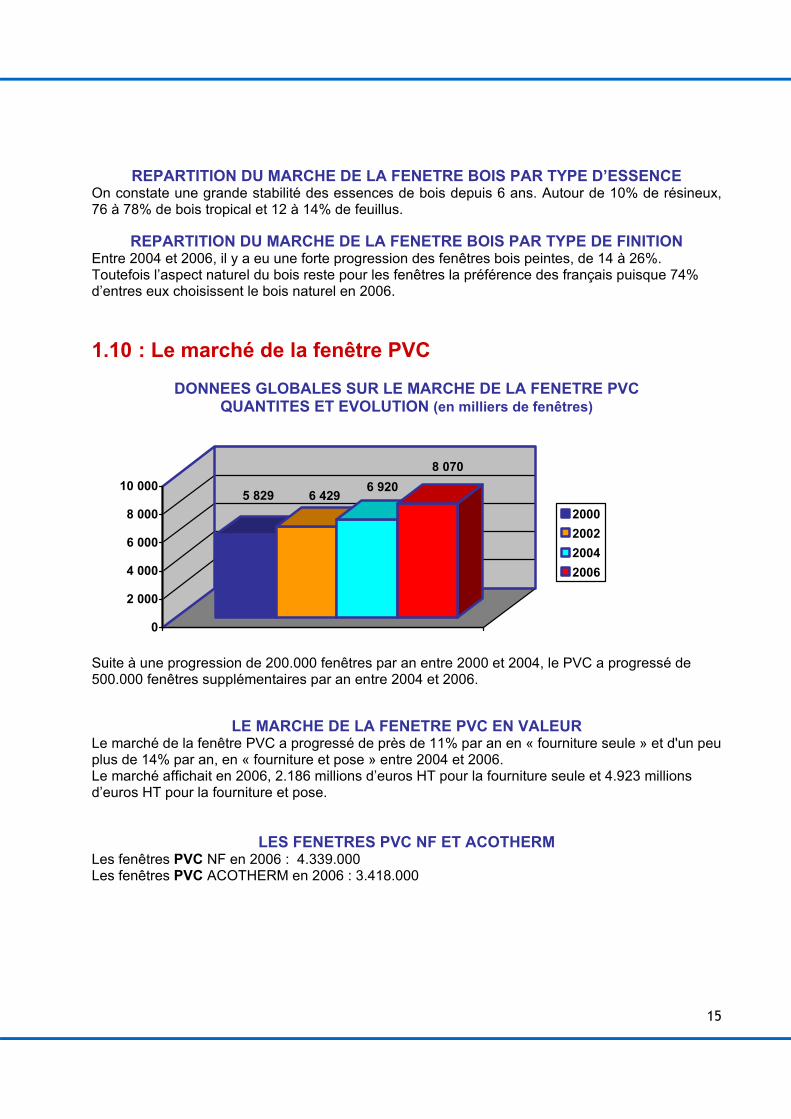

DONNEES GLOBALES SUR LE MARCHE DE LA FENETRE PVC

QUANTITES ET EVOLUTION (en milliers de fenêtres)

5 829 6 4296 920

8 070

0

2 000

4 000

6 000

8 000

10 000

2000200220042006

Suite à une progression de 200.000 fenêtres par an entre 2000 et 2004, le PVC a progressé de 500.000 fenêtres supplémentaires par an entre 2004 et 2006.

LE MARCHE DE LA FENETRE PVC EN VALEUR Le marché de la fenêtre PVC a progressé de près de 11% par an en « fourniture seule » et d'un peu plus de 14% par an, en « fourniture et pose » entre 2004 et 2006. Le marché affichait en 2006, 2.186 millions d’euros HT pour la fourniture seule et 4.923 millions d’euros HT pour la fourniture et pose.

LES FENETRES PVC NF ET ACOTHERM Les fenêtres PVC NF en 2006 : 4.339.000 Les fenêtres PVC ACOTHERM en 2006 : 3.418.000

16

REPARTITION DU MARCHE DE LA FENETRE PVC PAR TYPE DE VITRAGE

La part des fenêtres PVC dotées d’un vitrage à performance renforcée est passée de 48% en 2002 à 57% en 2004 puis à 79% en 2006. Leur nombre dépassait les 6 millions.

REPARTITION DU MARCHE DE LA FENETRE PVC PAR EPAISSEUR DE VITRAGE

Presque toutes les fenêtres PVC (90%) sont équipées de vitrage en 24mm. Les épaisseurs supérieures à 24 mm progressent de 4 à 9%.

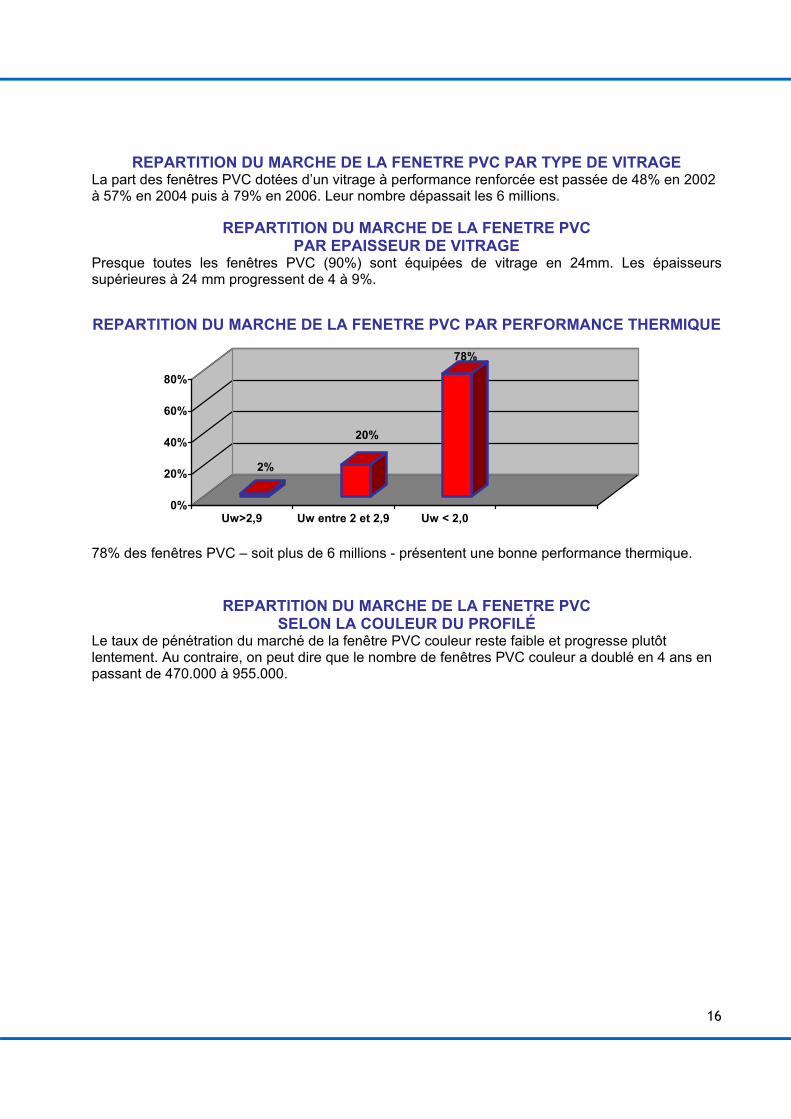

REPARTITION DU MARCHE DE LA FENETRE PVC PAR PERFORMANCE THERMIQUE

2%

20%

78%

0%

20%

40%

60%

80%

Uw>2,9 Uw entre 2 et 2,9 Uw < 2,0

78% des fenêtres PVC – soit plus de 6 millions - présentent une bonne performance thermique.

REPARTITION DU MARCHE DE LA FENETRE PVC

SELON LA COULEUR DU PROFILÉ Le taux de pénétration du marché de la fenêtre PVC couleur reste faible et progresse plutôt lentement. Au contraire, on peut dire que le nombre de fenêtres PVC couleur a doublé en 4 ans en passant de 470.000 à 955.000.

17

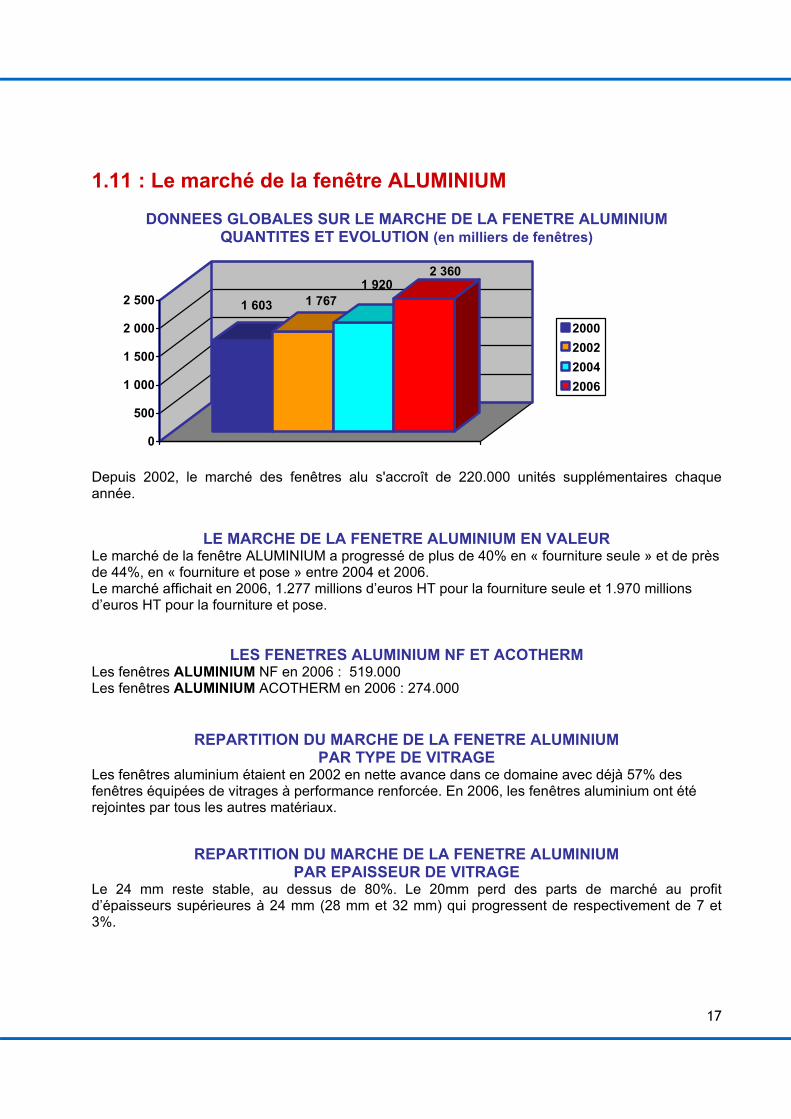

1.11 : Le marché de la fenêtre ALUMINIUM

DONNEES GLOBALES SUR LE MARCHE DE LA FENETRE ALUMINIUM QUANTITES ET EVOLUTION (en milliers de fenêtres)

1 603 1 7671 920

2 360

0

500

1 000

1 500

2 000

2 500

2000200220042006

Depuis 2002, le marché des fenêtres alu s'accroît de 220.000 unités supplémentaires chaque année.

LE MARCHE DE LA FENETRE ALUMINIUM EN VALEUR

Le marché de la fenêtre ALUMINIUM a progressé de plus de 40% en « fourniture seule » et de près de 44%, en « fourniture et pose » entre 2004 et 2006. Le marché affichait en 2006, 1.277 millions d’euros HT pour la fourniture seule et 1.970 millions d’euros HT pour la fourniture et pose.

LES FENETRES ALUMINIUM NF ET ACOTHERM Les fenêtres ALUMINIUM NF en 2006 : 519.000 Les fenêtres ALUMINIUM ACOTHERM en 2006 : 274.000

REPARTITION DU MARCHE DE LA FENETRE ALUMINIUM PAR TYPE DE VITRAGE

Les fenêtres aluminium étaient en 2002 en nette avance dans ce domaine avec déjà 57% des fenêtres équipées de vitrages à performance renforcée. En 2006, les fenêtres aluminium ont été rejointes par tous les autres matériaux.

REPARTITION DU MARCHE DE LA FENETRE ALUMINIUM PAR EPAISSEUR DE VITRAGE

Le 24 mm reste stable, au dessus de 80%. Le 20mm perd des parts de marché au profit d’épaisseurs supérieures à 24 mm (28 mm et 32 mm) qui progressent de respectivement de 7 et 3%.

18

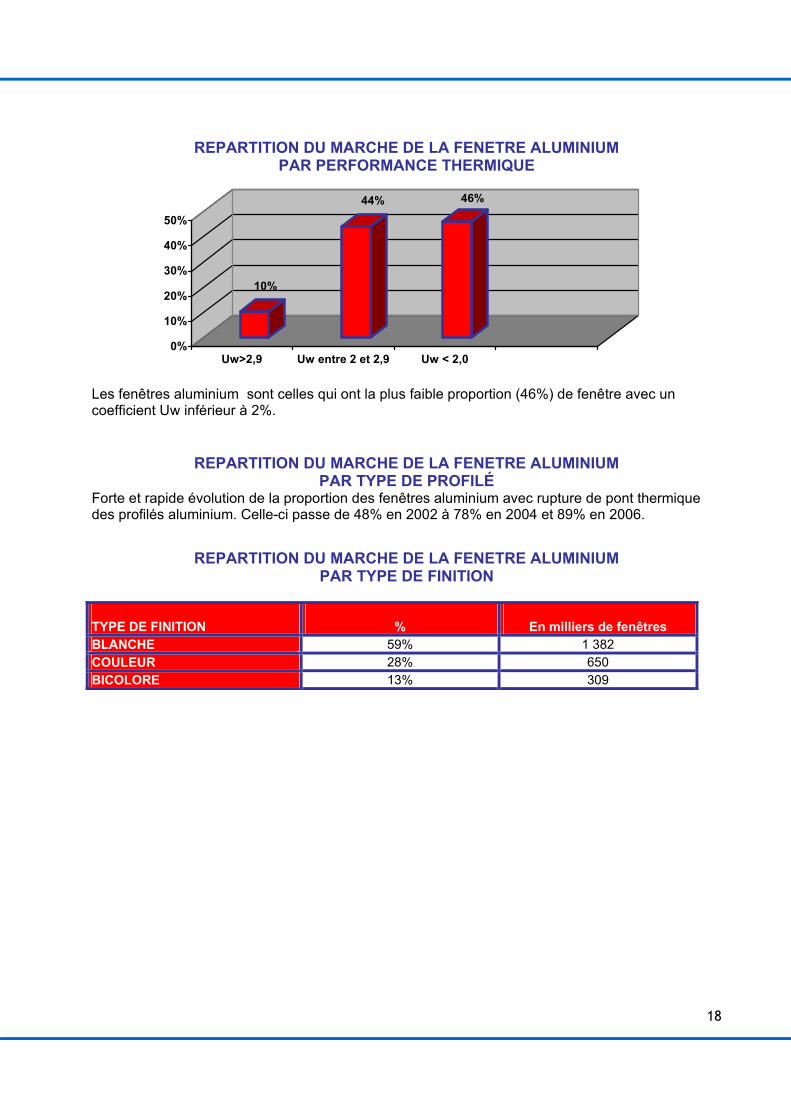

REPARTITION DU MARCHE DE LA FENETRE ALUMINIUM PAR PERFORMANCE THERMIQUE

10%

44% 46%

0%

10%

20%

30%

40%

50%

Uw>2,9 Uw entre 2 et 2,9 Uw < 2,0

Les fenêtres aluminium sont celles qui ont la plus faible proportion (46%) de fenêtre avec un coefficient Uw inférieur à 2%.

REPARTITION DU MARCHE DE LA FENETRE ALUMINIUM

PAR TYPE DE PROFILÉ Forte et rapide évolution de la proportion des fenêtres aluminium avec rupture de pont thermique des profilés aluminium. Celle-ci passe de 48% en 2002 à 78% en 2004 et 89% en 2006.

REPARTITION DU MARCHE DE LA FENETRE ALUMINIUM PAR TYPE DE FINITION

TYPE DE FINITION

%

En milliers de fenêtres

BLANCHE 59% 1 382 COULEUR 28% 650 BICOLORE 13% 309

19

2. « LES CIRCUITS DE DISTRIBUTION »

2.1 : Répartition du marché de la fenêtre par circuit de

distribution

TOTAL 2002

TOTAL 2004

TOTAL 2006

CIRCUITS DE DISTRIBUTION

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

1. FABRICATION POSE CHANTIER 17 1 691 15 1674 15 1895

2. VENTE DIRECTE CHANTIER 8 842 7 813 8 997

3. VENTE DIRECTE A DES MENUISIERS POSEURS INDEPENDANTS

24 2 461 29 3 095 27 3 368

4. VENTE AUX NEGOCES 15 1 531 14 1 514 11 1 310

5. VENTE À DES DISTRIBUTEURS GRAND PUBLIC

10 1 040 9 1 001 10 1 213

6. VENTE SANS POSE AUX PARTICULIERS

1 101 1 120 2 247

7. RÉSEAU INTÉGRÉ AVEC ENSEIGNE 8 849 8 895 7 906

8. FABRICATION FOURNITURE ET POSE AUX PARTICULIERS

16 1 668 16 1 731 20 2 539

2005 et 2006 sont marquées en termes de circuits de distribution par deux phénomènes majeurs :

- La baisse forte (-3% de parts de marché et 200.000 fenêtres) de la vente aux négoces. Il s’agit essentiellement d'une fuite des professionnels vers des réseaux de distribution "discount" et GSB

- La croissance, en sens inverse, et dans les mêmes proportions (+4% et +800.000 fenêtres) du circuit n°8 (fabrication, fourniture et pose aux particuliers) qui profite pleinement de la forte croissance de la construction neuve.

Il faut aussi noter la progression (1% en parts de marché) de la « vente directe chantier » et de la « vente sans pose aux particuliers ». Les autres circuits restent relativement stables :

- La vente sans pose à des menuisiers poseurs indépendants reste, avec 28%, le réseau le plus classique. Après une forte croissance entre 2002 et 2004, il se stabilise en parts de marché tout en gagnant plus de 300.000 fenêtres.

- La vente à des distributeurs grand public gagne 1 point à 10% et 200.000 fenêtres et le réseau intégré avec enseigne reste stable en volume ce qui lui fait perdre 1 point de part de marché à 7%.

20

2.2 : Répartition du marché de la fenêtre BOIS par circuit de distribution

La distribution des fenêtres bois a connu globalement en 2003-2004 une évolution comparable à celle de l'ensemble du marché de la fenêtre avec les particularités suivantes :

- Fort recul de la « vente aux négoces », au delà du phénomène global valable quel que soit le matériau, dû à la baisse des ventes des fabricants "IN" dont « la vente aux négoces » est le circuit le plus important après la « vente à des distributeurs grands publics ».

- Forte croissance du circuit « fabrication, fourniture et pose aux particuliers » qui traduit le dynamisme des fabricants « RAL », fabricants régionaux de fenêtres bois moyenne et haut de gamme

On note aussi une bonne tenue de la « fabrication pose chantier » et de la « vente directe chantier » soutenus par le dynamisme de la construction neuve.

2.3 : Répartition du marché de la fenêtre PVC par circuit de distribution

Malgré la croissance soutenue (+17%) du marché global de la fenêtre PVC, 2 circuits de distribution ont toutefois connu un réel recul de leurs ventes de fenêtres PVC sur la période 2004-2006 : il s'agit des ventes aux négoces et des ventes en réseau intégré avec enseigne. Deux circuits voient leur part relative augmenter sur le marché de la fenêtre PVC : Le circuit « vente à des distributeurs grand public » dont la part passe de 6 à 9% et le circuit « fabrication, vente et pose aux particuliers » dont la part progresse de 16 à 21%.

2.4 : Répartition du marché de la fenêtre ALUMINIUM par circuit de distribution

Le marché de l'aluminium a connu entre 2002 et 2006 une profonde mutation en termes de circuits de distribution, mutation vers un profil plus proche de celui du marché de la fenêtre en France, en général. En 2002, le marché de la fenêtre aluminium se caractérisait par une hypertrophie de l'ensemble constitué par le circuit « fabrication-pose chantier » et celui de la « fabrication fourniture et pose aux particuliers ». Ces 2 circuits représentaient en 2002, 64% du marché de la fenêtre aluminium. En 2006, ces 2 circuits restent majoritaires mais ne représentent plus que 49%. Le grand bénéficiaire de ce repli est le circuit « vente directe à des menuisiers poseurs indépendants », circuit dont le volume a presque doublé sur la même période, passant de 22% à 32% de l'ensemble des fenêtres aluminium.

21

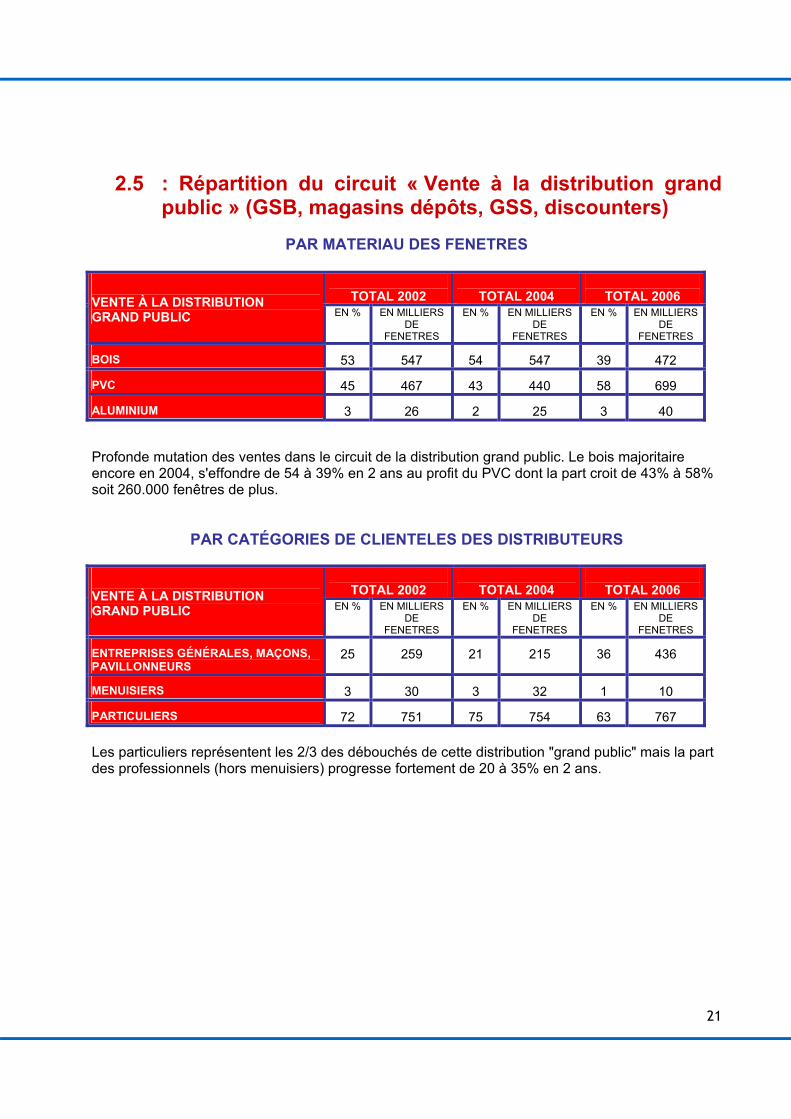

2.5 : Répartition du circuit « Vente à la distribution grand public » (GSB, magasins dépôts, GSS, discounters)

PAR MATERIAU DES FENETRES

TOTAL 2002

TOTAL 2004

TOTAL 2006 VENTE À LA DISTRIBUTION GRAND PUBLIC EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 53 547 54 547 39 472

PVC 45 467 43 440 58 699

ALUMINIUM 3 26 2 25 3 40 Profonde mutation des ventes dans le circuit de la distribution grand public. Le bois majoritaire encore en 2004, s'effondre de 54 à 39% en 2 ans au profit du PVC dont la part croit de 43% à 58% soit 260.000 fenêtres de plus.

PAR CATÉGORIES DE CLIENTELES DES DISTRIBUTEURS

TOTAL 2002

TOTAL 2004

TOTAL 2006

VENTE À LA DISTRIBUTION GRAND PUBLIC EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

ENTREPRISES GÉNÉRALES, MAÇONS, PAVILLONNEURS

25 259 21 215 36 436

MENUISIERS 3 30 3 32 1 10

PARTICULIERS 72 751 75 754 63 767 Les particuliers représentent les 2/3 des débouchés de cette distribution "grand public" mais la part des professionnels (hors menuisiers) progresse fortement de 20 à 35% en 2 ans.

22

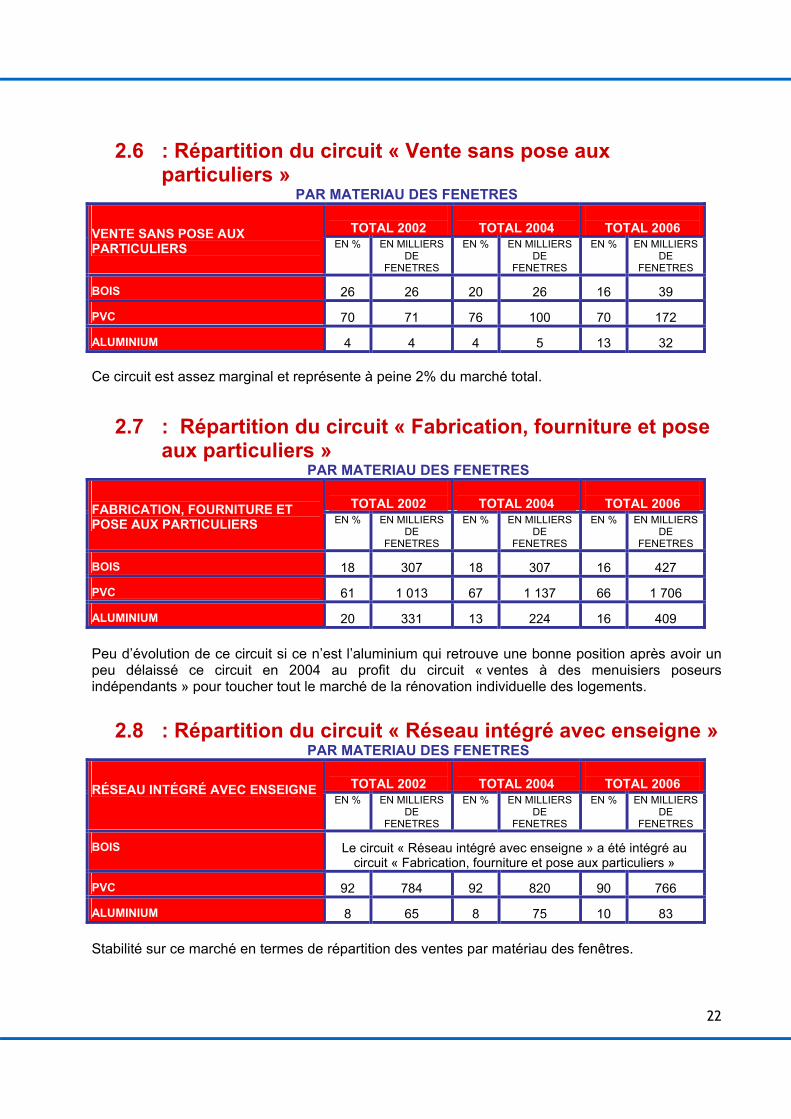

2.6 : Répartition du circuit « Vente sans pose aux particuliers »

PAR MATERIAU DES FENETRES

TOTAL 2002

TOTAL 2004

TOTAL 2006 VENTE SANS POSE AUX PARTICULIERS EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 26 26 20 26 16 39

PVC 70 71 76 100 70 172

ALUMINIUM 4 4 4 5 13 32 Ce circuit est assez marginal et représente à peine 2% du marché total.

2.7 : Répartition du circuit « Fabrication, fourniture et pose aux particuliers »

PAR MATERIAU DES FENETRES

TOTAL 2002

TOTAL 2004

TOTAL 2006 FABRICATION, FOURNITURE ET POSE AUX PARTICULIERS EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 18 307 18 307 16 427

PVC 61 1 013 67 1 137 66 1 706

ALUMINIUM 20 331 13 224 16 409 Peu d’évolution de ce circuit si ce n’est l’aluminium qui retrouve une bonne position après avoir un peu délaissé ce circuit en 2004 au profit du circuit « ventes à des menuisiers poseurs indépendants » pour toucher tout le marché de la rénovation individuelle des logements.

2.8 : Répartition du circuit « Réseau intégré avec enseigne » PAR MATERIAU DES FENETRES

TOTAL 2002

TOTAL 2004

TOTAL 2006

RÉSEAU INTÉGRÉ AVEC ENSEIGNE

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS Le circuit « Réseau intégré avec enseigne » a été intégré au circuit « Fabrication, fourniture et pose aux particuliers »

PVC 92 784 92 820 90 766

ALUMINIUM 8 65 8 75 10 83

Stabilité sur ce marché en termes de répartition des ventes par matériau des fenêtres.

23

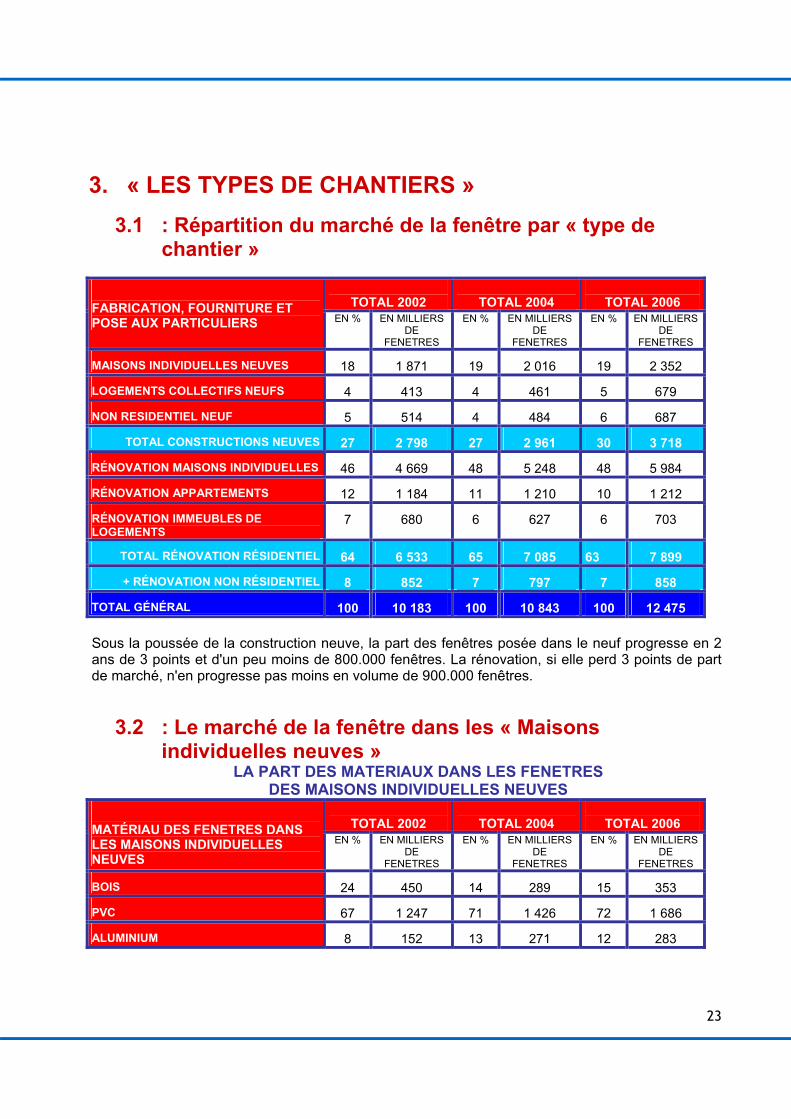

3. « LES TYPES DE CHANTIERS »

3.1 : Répartition du marché de la fenêtre par « type de chantier »

TOTAL 2002

TOTAL 2004

TOTAL 2006 FABRICATION, FOURNITURE ET POSE AUX PARTICULIERS EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

MAISONS INDIVIDUELLES NEUVES 18 1 871 19 2 016 19 2 352

LOGEMENTS COLLECTIFS NEUFS 4 413 4 461 5 679

NON RESIDENTIEL NEUF 5 514 4 484 6 687

TOTAL CONSTRUCTIONS NEUVES 27 2 798 27 2 961 30 3 718

RÉNOVATION MAISONS INDIVIDUELLES 46 4 669 48 5 248 48 5 984

RÉNOVATION APPARTEMENTS 12 1 184 11 1 210 10 1 212

RÉNOVATION IMMEUBLES DE LOGEMENTS

7 680 6 627 6 703

TOTAL RÉNOVATION RÉSIDENTIEL 64 6 533 65 7 085 63 7 899

+ RÉNOVATION NON RÉSIDENTIEL 8 852 7 797 7 858

TOTAL GÉNÉRAL 100 10 183 100 10 843 100 12 475 Sous la poussée de la construction neuve, la part des fenêtres posée dans le neuf progresse en 2 ans de 3 points et d'un peu moins de 800.000 fenêtres. La rénovation, si elle perd 3 points de part de marché, n'en progresse pas moins en volume de 900.000 fenêtres.

3.2 : Le marché de la fenêtre dans les « Maisons individuelles neuves »

LA PART DES MATERIAUX DANS LES FENETRES DES MAISONS INDIVIDUELLES NEUVES

TOTAL 2002

TOTAL 2004

TOTAL 2006

MATÉRIAU DES FENETRES DANS LES MAISONS INDIVIDUELLES NEUVES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 24 450 14 289 15 353

PVC 67 1 247 71 1 426 72 1 686

ALUMINIUM 8 152 13 271 12 283

24

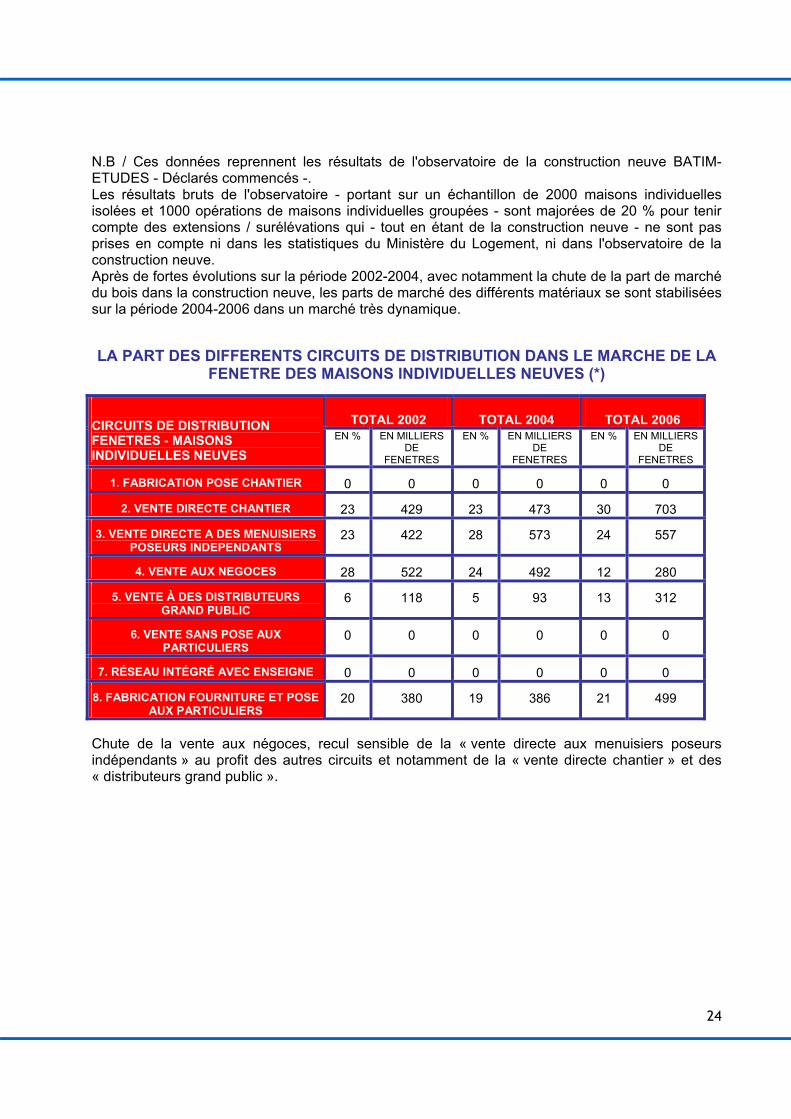

N.B / Ces données reprennent les résultats de l'observatoire de la construction neuve BATIM-ETUDES - Déclarés commencés -. Les résultats bruts de l'observatoire - portant sur un échantillon de 2000 maisons individuelles isolées et 1000 opérations de maisons individuelles groupées - sont majorées de 20 % pour tenir compte des extensions / surélévations qui - tout en étant de la construction neuve - ne sont pas prises en compte ni dans les statistiques du Ministère du Logement, ni dans l'observatoire de la construction neuve. Après de fortes évolutions sur la période 2002-2004, avec notamment la chute de la part de marché du bois dans la construction neuve, les parts de marché des différents matériaux se sont stabilisées sur la période 2004-2006 dans un marché très dynamique. LA PART DES DIFFERENTS CIRCUITS DE DISTRIBUTION DANS LE MARCHE DE LA

FENETRE DES MAISONS INDIVIDUELLES NEUVES (*)

TOTAL 2002

TOTAL 2004

TOTAL 2006

CIRCUITS DE DISTRIBUTION FENETRES - MAISONS INDIVIDUELLES NEUVES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

1. FABRICATION POSE CHANTIER 0 0 0 0 0 0

2. VENTE DIRECTE CHANTIER 23 429 23 473 30 703

3. VENTE DIRECTE A DES MENUISIERS POSEURS INDEPENDANTS

23 422 28 573 24 557

4. VENTE AUX NEGOCES 28 522 24 492 12 280

5. VENTE À DES DISTRIBUTEURS GRAND PUBLIC

6 118 5 93 13 312

6. VENTE SANS POSE AUX PARTICULIERS

0 0 0 0 0 0

7. RÉSEAU INTÉGRÉ AVEC ENSEIGNE 0 0 0 0 0 0

8. FABRICATION FOURNITURE ET POSE AUX PARTICULIERS

20 380 19 386 21 499

Chute de la vente aux négoces, recul sensible de la « vente directe aux menuisiers poseurs indépendants » au profit des autres circuits et notamment de la « vente directe chantier » et des « distributeurs grand public ».

25

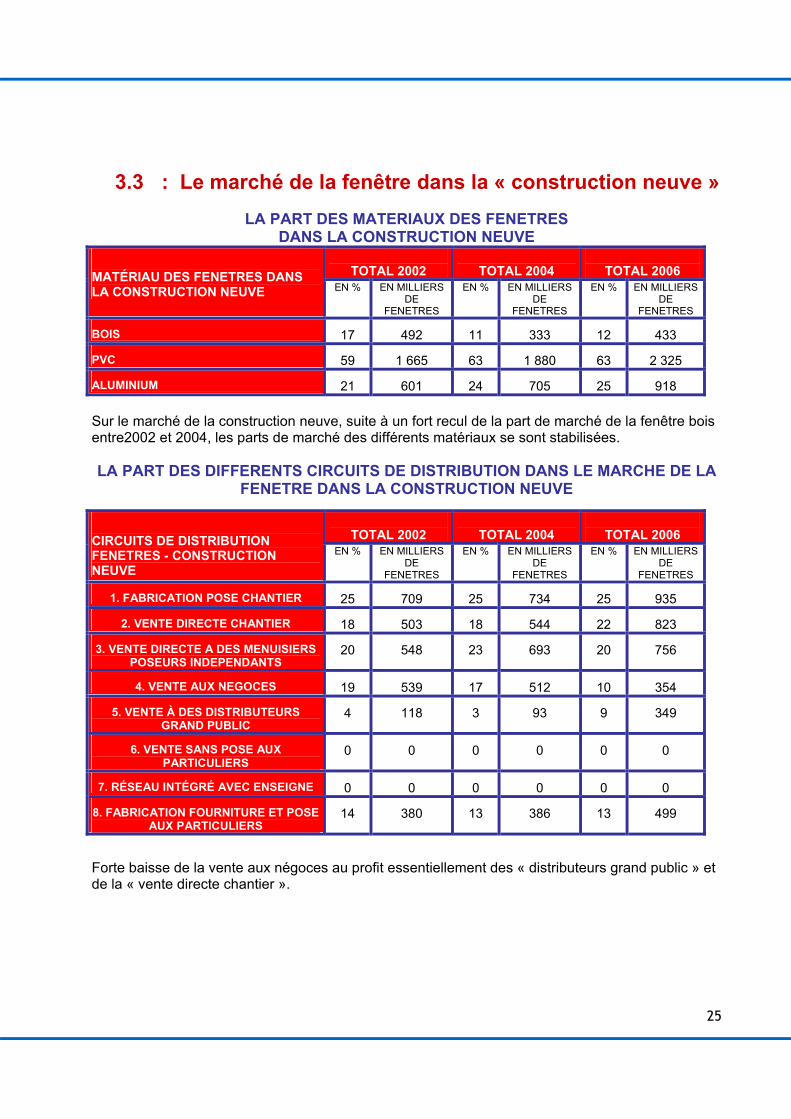

3.3 : Le marché de la fenêtre dans la « construction neuve »

LA PART DES MATERIAUX DES FENETRES DANS LA CONSTRUCTION NEUVE

TOTAL 2002

TOTAL 2004

TOTAL 2006

MATÉRIAU DES FENETRES DANS LA CONSTRUCTION NEUVE EN % EN MILLIERS

DE FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 17 492 11 333 12 433

PVC 59 1 665 63 1 880 63 2 325

ALUMINIUM 21 601 24 705 25 918 Sur le marché de la construction neuve, suite à un fort recul de la part de marché de la fenêtre bois entre2002 et 2004, les parts de marché des différents matériaux se sont stabilisées. LA PART DES DIFFERENTS CIRCUITS DE DISTRIBUTION DANS LE MARCHE DE LA

FENETRE DANS LA CONSTRUCTION NEUVE

TOTAL 2002

TOTAL 2004

TOTAL 2006

CIRCUITS DE DISTRIBUTION FENETRES - CONSTRUCTION NEUVE

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

1. FABRICATION POSE CHANTIER 25 709 25 734 25 935

2. VENTE DIRECTE CHANTIER 18 503 18 544 22 823

3. VENTE DIRECTE A DES MENUISIERS POSEURS INDEPENDANTS

20 548 23 693 20 756

4. VENTE AUX NEGOCES 19 539 17 512 10 354

5. VENTE À DES DISTRIBUTEURS GRAND PUBLIC

4 118 3 93 9 349

6. VENTE SANS POSE AUX PARTICULIERS

0 0 0 0 0 0

7. RÉSEAU INTÉGRÉ AVEC ENSEIGNE 0 0 0 0 0 0

8. FABRICATION FOURNITURE ET POSE AUX PARTICULIERS

14 380 13 386 13 499

Forte baisse de la vente aux négoces au profit essentiellement des « distributeurs grand public » et de la « vente directe chantier ».

26

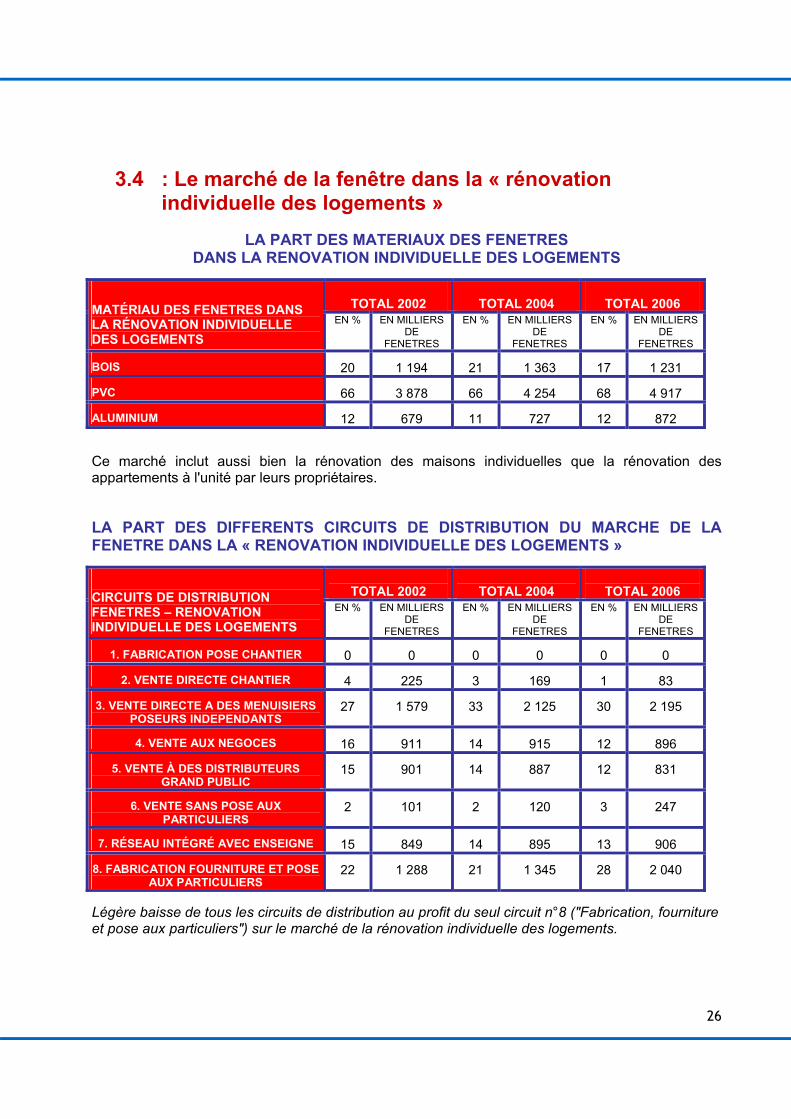

3.4 : Le marché de la fenêtre dans la « rénovation individuelle des logements »

LA PART DES MATERIAUX DES FENETRES

DANS LA RENOVATION INDIVIDUELLE DES LOGEMENTS

TOTAL 2002

TOTAL 2004

TOTAL 2006

MATÉRIAU DES FENETRES DANS LA RÉNOVATION INDIVIDUELLE DES LOGEMENTS

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

BOIS 20 1 194 21 1 363 17 1 231

PVC 66 3 878 66 4 254 68 4 917

ALUMINIUM 12 679 11 727 12 872 Ce marché inclut aussi bien la rénovation des maisons individuelles que la rénovation des appartements à l'unité par leurs propriétaires. LA PART DES DIFFERENTS CIRCUITS DE DISTRIBUTION DU MARCHE DE LA FENETRE DANS LA « RENOVATION INDIVIDUELLE DES LOGEMENTS »

TOTAL 2002

TOTAL 2004

TOTAL 2006

CIRCUITS DE DISTRIBUTION FENETRES – RENOVATION INDIVIDUELLE DES LOGEMENTS

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

EN % EN MILLIERS DE

FENETRES

1. FABRICATION POSE CHANTIER 0 0 0 0 0 0

2. VENTE DIRECTE CHANTIER 4 225 3 169 1 83

3. VENTE DIRECTE A DES MENUISIERS POSEURS INDEPENDANTS

27 1 579 33 2 125 30 2 195

4. VENTE AUX NEGOCES 16 911 14 915 12 896

5. VENTE À DES DISTRIBUTEURS GRAND PUBLIC

15 901 14 887 12 831

6. VENTE SANS POSE AUX PARTICULIERS

2 101 2 120 3 247

7. RÉSEAU INTÉGRÉ AVEC ENSEIGNE 15 849 14 895 13 906

8. FABRICATION FOURNITURE ET POSE AUX PARTICULIERS

22 1 288 21 1 345 28 2 040

Légère baisse de tous les circuits de distribution au profit du seul circuit n°8 ("Fabrication, fourniture et pose aux particuliers") sur le marché de la rénovation individuelle des logements.

27

4. « L’ANALYSE RÉGIONALE »

SEGMENTATION REGIONALE RETENUE POUR L’ETUDE DU MARCHE DE LA FENETRE

LES RÉGIONS

N°1 : EST Lorraine – Alsace – Bourgogne – Champagne-Ardenne – Franche-Conté

N°2 : CENTRE EST Rhône-Alpes – Auvergne

N°3 : SUD-EST Provence-Alpes-Côte-d’Azur – Corse – Languedoc Roussillon

N°4 : SUD-OUEST Aquitaine – Midi-Pyrénées – Limousin – Poitou-Charentes

N°5 : OUEST Bretagne – Pays de Loire

N°6 : CENTER NORD Nord – Normandie (Haute et Basse) Centre – Picardie

N°7 : ILE-DE-FRANCE Île-de-France

4.1 : Les données exogènes relatives à la « construction neuve »

EN LOGEMENTS NEUFS

LOGEMENT NEUF ( France 2006 )

2002 (en milliers de fenêtres)

2004 (en milliers de fenêtres)

2006 (en milliers de fenêtres)

EST 314 352 384 CENTRE EST 370 388 434 SUD EST 326 368 400 SUD OUEST 442 473 652 OUEST 307 381 499 CENTRE NORD 316 344 438 ILE DE FRANCE 213 171 224

EN BATIMENTS NON RÉSIDENTIELS

NON RESIDENTIEL ( France 2006 )

2002 (en milliers de fenêtres)

2004 (en milliers de fenêtres)

2006 (en milliers de fenêtres)

EST 67 55 80 CENTRE EST 77 64 107 SUD EST 50 47 77 SUD OUEST 77 79 105 OUEST 67 54 97 CENTRE NORD 92 77 97 ILE DE FRANCE 64 108 124

28

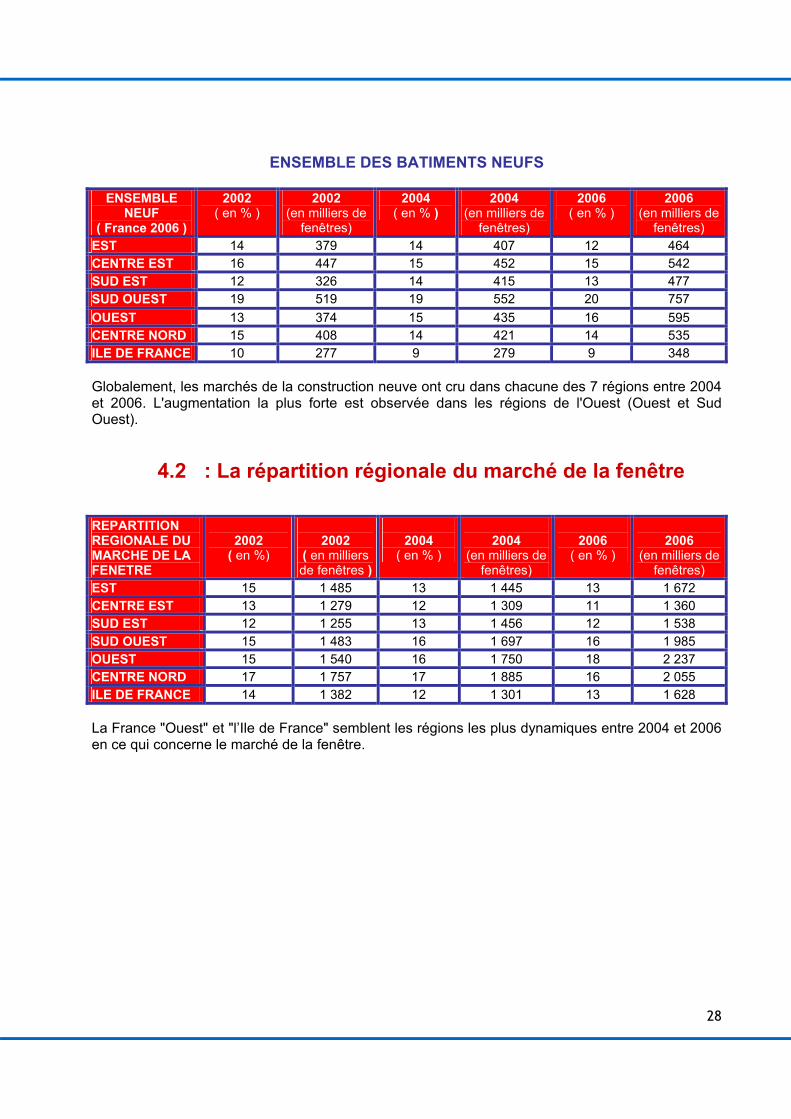

ENSEMBLE DES BATIMENTS NEUFS

ENSEMBLE

NEUF ( France 2006 )

2002 ( en % )

2002 (en milliers de

fenêtres)

2004 ( en % )

2004 (en milliers de

fenêtres)

2006 ( en % )

2006 (en milliers de

fenêtres) EST 14 379 14 407 12 464 CENTRE EST 16 447 15 452 15 542 SUD EST 12 326 14 415 13 477 SUD OUEST 19 519 19 552 20 757 OUEST 13 374 15 435 16 595 CENTRE NORD 15 408 14 421 14 535 ILE DE FRANCE 10 277 9 279 9 348 Globalement, les marchés de la construction neuve ont cru dans chacune des 7 régions entre 2004 et 2006. L'augmentation la plus forte est observée dans les régions de l'Ouest (Ouest et Sud Ouest).

4.2 : La répartition régionale du marché de la fenêtre

REPARTITION REGIONALE DU MARCHE DE LA FENETRE

2002

( en %)

2002

( en milliers de fenêtres )

2004

( en % )

2004

(en milliers de fenêtres)

2006

( en % )

2006

(en milliers de fenêtres)

EST 15 1 485 13 1 445 13 1 672 CENTRE EST 13 1 279 12 1 309 11 1 360 SUD EST 12 1 255 13 1 456 12 1 538 SUD OUEST 15 1 483 16 1 697 16 1 985 OUEST 15 1 540 16 1 750 18 2 237 CENTRE NORD 17 1 757 17 1 885 16 2 055 ILE DE FRANCE 14 1 382 12 1 301 13 1 628 La France "Ouest" et "l’Ile de France" semblent les régions les plus dynamiques entre 2004 et 2006 en ce qui concerne le marché de la fenêtre.

29

4.3 : Le poids des régions dans le marché de la fenêtre en BOIS

2002

2004

2006

REGIONS FENETRE BOIS EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES

EST 14 252 14 253 15 276 CENTRE EST 14 255 16 293 16 287 SUD EST 14 264 13 241 10 186 SUD OUEST 18 334 16 300 17 300 OUEST 6 117 8 147 10 172 CENTRE NORD 20 357 20 361 21 379 ILE DE FRANCE 14 247 12 228 11 205

4.4 : Le poids des régions dans le marché de la fenêtre en PVC

2002

2004

2006

REGIONS FENETRES PVC EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES

EST 16 1 045 15 1 010 15 1 183 CENTRE EST 13 844 12 819 11 858 SUD EST 10 639 12 816 12 957 SUD OUEST 14 886 16 1 075 15 1 221 OUEST 16 1 038 17 1 145 18 1 415 CENTRE NORD 17 1 076 18 1 228 16 1 321 ILE DE FRANCE 14 901 12 827 14 1 115

4.5 : Le poids des régions dans le marché de la fenêtre en ALUMINIUM

2002

2004

2006 REGIONS FENETRES ALUMINIUM EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES EN % EN MILLIER DE

FENETRES

EST 10 173 8 158 7 175 CENTRE EST 9 163 9 180 8 197 SUD EST 20 347 20 393 16 388 SUD OUEST 14 255 16 312 19 450 OUEST 18 326 20 375 23 537 CENTRE NORD 17 294 14 265 14 332 ILE DE FRANCE 12 209 12 237 12 281

30

5. « LES PERSPECTIVES D’ÉVOLUTION DU MARCHÉ DE LA FENETRE »

5.1 : L’évolution récente de la demande en provenance des particuliers

Ces données proviennent de l'interview des 1500 entreprises de menuiserie auxquelles qui ont dit, selon elles, comment avait évolué la demande des particuliers au cours des 2 dernières années.

EVOLUTION DE LA DEMANDE « PARTICULIERS »

2002 EN %

D’ENTREPRISES INTERROGÉES

2004 EN %

D’ENTREPRISES INTERROGÉES

2006 EN %

D’ENTREPRISES INTERROGÉES

PAS D’ÉVOLUTION PARTICULIERE 13 37 37 LES ATTENTES VONT VERS PLUS DE :

PERFORMANCE THERMIQUE , ISOLANT, RUPTURE DE PONT THERMIQUE, GAZ RARE

36 26 35

PERFORMANCE ACOUSTIQUE, PHONIQUE 17 15 12 ESTHETIQUE 12 7 7 PVC 19 9 6 COULEURS 7 4 6 ROBUSTESSE, DURABILITÉ, SOLIDITÉ, QUALITÉ

12 8 4

ANTI-EFFRACTION, SECURITÉ 7 4 3 BOIS 4 2 2 OSCILLO-BATTANT 2 3 2 LABEL, GARANTIES, CERTIFICATS 2 2 2 RESPECT DE L’ENVIRONNEMENT 1 AVEC VOLET ROULANT INTEGRÉ 2 1 1 LUMIERE, PROFILS PLUS LEGERS, PLUS ETROITS

4 1 1

FORMES ARRONDIES 3 1 1 DIVERSITE DANS LES FORMES 1 ALUMINIUM 5 3 1 ETANCHE 2 1 1 HAUT DE GAMME 1 MIXTE BOIS-ALUMINIUM 2 1 1 POSE DE QUALITE, SANS DERANGEMENT PENDANT LES TRAVAUX

2 1 0

PVC TEINTE BOIS 3 1 0 COULISSANT 1 0 FENETRE DE STYLE 2 1 0

LES ATTENTES VONT VERS MOINS : PRIX CHER 8 8 3 ENTRETIEN 12 5 2 PVC 1 0 BOIS 6 1 1

31

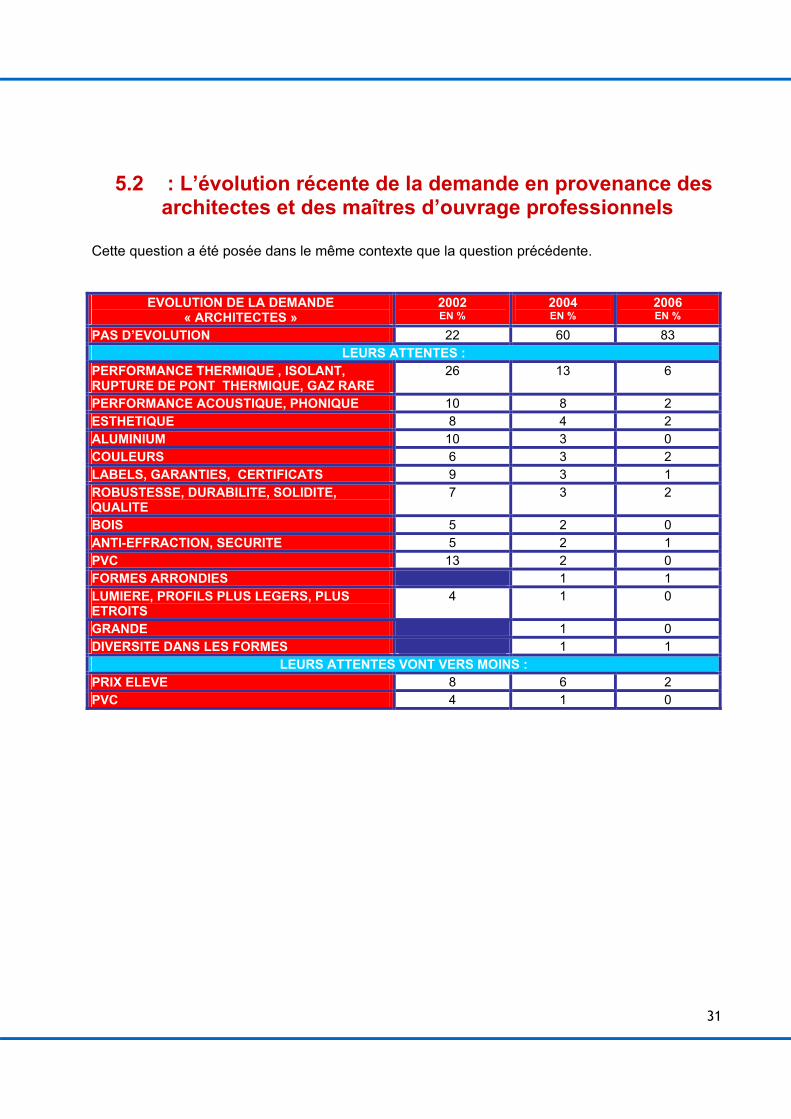

5.2 : L’évolution récente de la demande en provenance des architectes et des maîtres d’ouvrage professionnels

Cette question a été posée dans le même contexte que la question précédente.

EVOLUTION DE LA DEMANDE « ARCHITECTES »

2002 EN %

2004 EN %

2006 EN %

PAS D’EVOLUTION 22 60 83 LEURS ATTENTES :

PERFORMANCE THERMIQUE , ISOLANT, RUPTURE DE PONT THERMIQUE, GAZ RARE

26 13 6

PERFORMANCE ACOUSTIQUE, PHONIQUE 10 8 2 ESTHETIQUE 8 4 2 ALUMINIUM 10 3 0 COULEURS 6 3 2 LABELS, GARANTIES, CERTIFICATS 9 3 1 ROBUSTESSE, DURABILITE, SOLIDITE, QUALITE

7 3 2

BOIS 5 2 0 ANTI-EFFRACTION, SECURITE 5 2 1 PVC 13 2 0 FORMES ARRONDIES 1 1 LUMIERE, PROFILS PLUS LEGERS, PLUS ETROITS

4 1 0

GRANDE 1 0 DIVERSITE DANS LES FORMES 1 1

LEURS ATTENTES VONT VERS MOINS : PRIX ELEVE 8 6 2 PVC 4 1 0

32

5.3 : Les perspectives d’évolution du marché de la fenêtre

EN TERMES DE CONSTRUCTION NEUVE

Les autorisations et les démarrages de chantiers de logements neufs ont été "dopés" ces dernières années par les avantages fiscaux de Robien (cela concerne exclusivement le logement collectif) et la perspective d’une hausse importante et régulière des prix de l’immobilier. Cela a permis que soit atteint le chiffre record (pour ces 25 dernières années) de 420.000 logements neufs déclarés commencés en 2006. Dans la mesure où les avantages fiscaux de Robien ont été très largement limités (par le plafonnement des loyers) et où la hausse des prix a été, pour le moins, stoppée, on assiste à un repli des indicateurs de la construction neuve. La construction neuve devrait se stabiliser dans les 5 années qui viennent entre 360.000 et 400.000 unités dans la mesure où les fondamentaux économiques devraient être bons (faible taux d’intérêt, réduction du chômage, croissance économique soutenue. Le marché de la fenêtre dans le logement neuf devrait culminer aux environs de 3.300.000 unités en 2007 (on peut estimer à un an le décalage entre le début des travaux et la pose des fenêtres, en moyenne) – puis se stabiliser aux environs de 3 millions sur la période 2008 – 2012, soit à un niveau équivalent à celui de 2006. La contraction du marché de la fenêtre devrait être d’autant plus limitée que le recul affectera les logements collectifs (porteurs du de Robien actuel) dont le nombre moyen de fenêtres par logement est le plus faible. Concernant le non résidentiel, on peut être raisonnablement optimiste pour les 5 années qui viennent dans la mesure où ce segment est très lié à l ‘activité économique générale et à la construction de bâtiments publics (écoles, hôpitaux, bâtiment sportifs et culturels). Cela étant, cette problématique concerne essentiellement les fenêtres aluminium qui détiennent, sur ce segment une part de marché de l’ordre de 80%.

33

EN TERMES DE RENOVATION OU DE BATIMENTS EXISTANTS Concernant le marché de la rénovation des logements qui constitue le "cœur" du marché actuel de la fenêtre, on peut être optimiste à court terme, raisonnable à moyen terme et prudent à long terme.

- Optimiste à court terme : La perspective de crédit d’impôt lors du remplacement de fenêtres existantes et l’apparition du DPE (diagnostic performance énergétique),obligatoire même pour les locations devrait avoir un effet très positif sur le marché … et notamment amener les propriétaires bailleurs à remplacer les fenêtres des logements qu’ils louent … ce qu’ils n’avaient pas fait semble-t-il, pour l’instant.

- Raisonnable à moyen terme : Même si on constate que le marché de remplacement des

fenêtres concerne aussi, à hauteur de 10% , les fenêtres à double vitrage… même si le marché du locatif privé (il est très important en France – près de 30% des logements) devrait décoller pour le remplacement des fenêtres… on n’oubliera pas que chez les propriétaires occupants, le % de fenêtres simple vitrage devient de plus en plus faible.

- Prudent à long terme : Le marché de la rénovation des logements représente aujourd’hui

7.200.000 fenêtres pour un parc pouvant être estimé à 220 millions. Ceci correspond à un cycle de remplacement de l’ordre de 30 ans. En conséquence, on peut considérer que l’asymptote du marché de la fenêtre en rénovation des logements se situe aux environs du niveau actuel. Concernant le marché de la rénovation des bâtiments non résidentiels, il devrait être soutenu sur les 10 années à venir dans la mesure où les économies d’énergie sont à l’ordre du jour et qu’un certain retard semble avoir été pris dans le remplacement des menuiseries extérieures des bâtiments non résidentiels existants.

Au global et sur la période 2007 – 2012, on peut prévoir un marché français de la fenêtre aux environs de 13 millions d’unités par an.