Embed Size (px)

Citation preview

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

LES TECHNIQUES DE GESTION DE TRESORERIE DANSUN GROUPE DE SOCIETES

PLAN

INTRODUCTION

I/ LE CONCEPTS DE CENTRALISATION ET DE DECENTRALISATION

A/ Types d’organisation de la GTG (Gestion de Trésorerie

Groupe):

1. La trésorerie décentralisée.

2. La trésorerie décentralisée avec une organisation interne

de groupe.

3. La trésorerie centralisée par pays.

4. La trésorerie centralisée.

B/ Techniques de centralisation

1. Centralisation des flux de paiement commerciaux

2. Prêt intra-groupe

3. Fusion des échelles intérêts

4. Equilibrage automatique

5. Netting

II/ LES CIRCUITS D’INFORMATIONS

1. La communication bancaire

2. Le reporting interne

3. Liaison avec la comptabilité

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

CONCLUSION

INTRODUCTION

L’internationalisation des économies développées n’estpas un phénomène récent : C’est aujourd’hui à une véritablemondialisation de l’économie que nous assistons : d’une part,le développement des importations comme les exportations,mais surtout, nombre de ces échanges ont pris une place tout àfait stratégique dans le fonctionnement des entreprises, lequelobéit souvent à une logique de groupe plus qu’à un modèleinterne à chaque entreprise.

L’intégration de l’économie ivoirienne à un environnementéconomique de plus en plus prégnant apparaît dans un certainnombre d’indicateurs économiques mais aussi dans lefonctionnement interne des entreprises, qui adoptent lesstandards internationaux pour être mieux connues etreconnues à la fois des investisseurs internationaux, de leurspartenaires et de leurs clients.

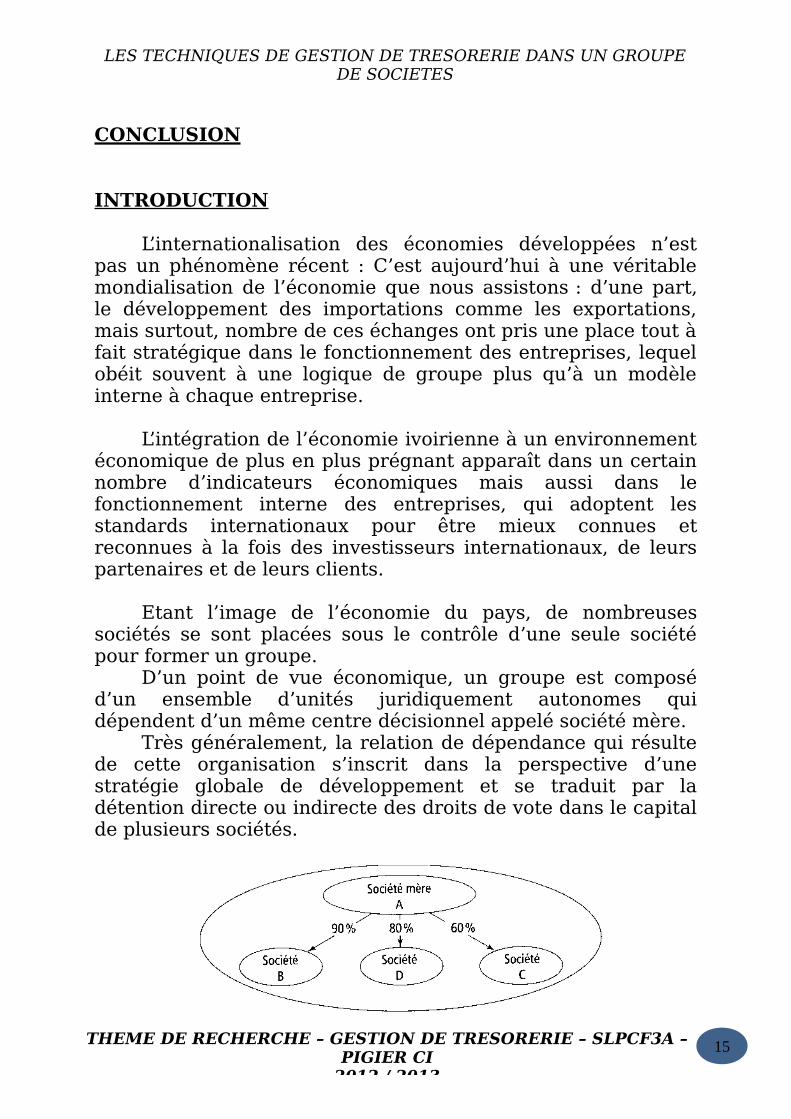

Etant l’image de l’économie du pays, de nombreusessociétés se sont placées sous le contrôle d’une seule sociétépour former un groupe.

D’un point de vue économique, un groupe est composéd’un ensemble d’unités juridiquement autonomes quidépendent d’un même centre décisionnel appelé société mère.

Très généralement, la relation de dépendance qui résultede cette organisation s’inscrit dans la perspective d’unestratégie globale de développement et se traduit par ladétention directe ou indirecte des droits de vote dans le capitalde plusieurs sociétés.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

En effet, le contrôle de l’entité mère est défini comme lepouvoir de décider de la politique financière et de l’activitéd’une entreprise de façon à en retirer des profits.

Que la maison mère exerce sur ses filles directement ouindirectement, un contrôle exclusif, conjoint ou une influencenotable, elle doit fournir des états financiers consolidéspermettant de parvenir à une traduction fidèle de laperformance et de la situation financière du groupe ainsi queles flux de trésorerie qu’il génère afin qu’il puisse présenter unensembles d’entités comme s’ils en formaient qu’une seule.

Et pour ce faire, la société mère procure une importanceconsidérable au rôle du trésorier qui s’impose dans le groupe ;d’où les principales orientations et missions assignées à lafonction trésorerie ainsi que les opérations et limites préciséesaux dirigeants des filiales.

En fait, la gestion de trésorerie consiste à

Contrôler les entrées et les sorties de fonds

Optimiser la gestion de trésorerie dans un sens sécurité

et de rentabilité

S’assurer de la bonne application des conditions

bancaires ; jours de valeurs, frais appliqués sur les flux de

trésorerie

Prévoir et assurer les échéances au moyen d’un plan de

trésorerie à optimiser

Assurer des relations profitables avec les banques

Garantir des décisions d’équilibrages des comptes

bancaires, de financement et placement en comptes

courants

Enfin, la problématique qui se pose c’est quelles sont lestechniques appliquées par les groupes afin de maintenir uneliquidité suffisante pour faire face aux échéances tout en

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

optimisant la rentabilité des fonds qui vont lui permettre deréussir ses objectifs stratégiques et ensuite de refléter sapuissance dans l’économie.

I/ CONCEPTS DE CENTRALISATION ET DE DECENTRALISATION

Ces dernières années, le monde de la financeinternationale a connu une grande évolution. Cette évolutionse manifeste par une recherche accrue de rentabilité et undéveloppement de la concurrence internationale. Cettesituation a conduit les gestionnaires de trésorerie à adopter unmeilleur contrôle des disponibilités afin de minimiser lesutilisations de concours bancaires générateurs d'agios, demaximiser les excédents de liquidités producteurs d'intérêtssubstantiels et de simplifier les multiples paiements sources delourdeur, de frais de gestion et de risque de change, enconséquence ; La trésorerie groupe est directement née de lavolonté des dirigeants d'optimiser les flux qui la composent.

La trésorerie de ce fait (celle d’un groupe bien sur) joueun rôle très important qu’il faut connaître avant de se focalisersur l’organisation et les techniques en matière de trésorerie.

Ainsi on pourra définir comme missions de cette dernièrece qui suit :

La gestion, la prévision et l’évaluation des moyens derèglement : relevant essentiellement des activités degestion de l’ensemble des flux, ces opérations sontexclusivement gérées par les filiales pour des raisons deproximités

La gestion des positions bancaires qui s’intéresse à ladétermination des soldes journaliers en valeur ainsi lestransferts de compte à compte.

La gestion des besoins et des excédents de tresorerienécessaires pour optimiser les positions prêteuses et

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

emprunteuses (procéder à des prêts intra filiales sansrecourir au système bancaire

A- Types d’organisation de la GTG :

Selon la taille et le poids relatif des entreprises formant legroupe et selon les liens existant entre les sociétés, ontrouvera différentes organisations de la tresorerie il n’existedonc pas une organisation-type optimale mais une pluralité desolutions.

1- La trésorerie décentralisée :

L’ensemble des fonctions de trésorerie sont exercéeslocalement, ce cas extrême se trouve peu fréquemment carmême avec un degré de décentralisation fort la définition dela stratégie financière reste toujours du ressort d’un organecentral de trésorerie.

2- La trésorerie décentralisée avec une

organisation interne de groupe :

La trésorerie locale s’occupe notamment de la gestion desmoyens de paiement, des flux de trésorerie en valeur, degarantir l’équilibre entre le financement interne et externe,d’identifier les risques de change ainsi que les fluctuations desprix des matières premières.

La banque interne (dite aussi Sté pivot) quand à elle ;gère les poolings domestiques et non résidents et organise lesystème de Netting des transactions intra-filiales

3- La trésorerie centralisée par pays :

Dans chaque pays, la trésorerie est centralisée : ladirection financière de la société mère assure la stratégiefinancière, le contrôle et l’évaluation des prévisions à moyenterme. Elle donne son autorisation éventuelle pour lesopérations locales importantes et négocie alors avec lesfiliales.

4- La trésorerie centralisée :

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

La gestion centralisée de la trésorerie ou cash poolingpermet d'équilibrer les comptes des filiales du groupe,économisant ainsi des frais financiers dus aux imperfectionsdes marchés. De plus, elle donne à un groupe relativementimportant, mais constitué de sociétés de faible taille, lapossibilité d'accéder aux marchés financiers. Le cash poolingnotionnel est la reconstitution d'une gestion de trésoreriecentralisée par fusion des échelles d'intérêts.

B- Les techniques de centralisation detrésorerie :

La gestion de trésorerie, si elle a pour objectif d’amélioreret d’optimiser la gestion de la trésorerie au niveau d’ungroupe, offre aux entreprises différentes techniques. Ondistingue généralement cinq techniques :

1- La centralisation des flux de paiementcommerciaux :

Cette technique s’adresse aux entreprises ayant desétablissements secondaires : succursales, magasins, points devente, usines… ces entités ne sont qu’une émanation de lasociété mère et, par conséquent, ne possèdent pas de statutjuridique propre. L’objectif du trésorier est d’accélérer lescircuits d’encaissement et de bénéficier de la valeur « surrayon » des chèques encaissés localement.

Les encaissements vont donc faire l’objet d’un dépôt localen faveur du compte de la société mère, généralement à unenvoi par courrier. Les banques offrent, de plus, un servicepermettant d’identifier l’origine du dépôt dans leur réseaupar la saisie d’un libellé complémentaire. Le trésorier peutainsi suivre par magasins ou par établissements, le rythme desencaissements. Cette méthode de remontée des encaissements évitel’ouverture de comptes locaux qui alourdiraient la gestion detrésorerie en nécessitant des transferts par virement pourcouvrir les comptes secondaires.

2- Les prêts intra-groupes :

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

Les prêts intra-groupes constituent une étape essentiellede la centralisation de trésorerie. Ils permettent l’adéquationdes ressources aux besoins, cela au niveau du groupe toutentier : une entreprise excédentaire prête à une entreprisedéficitaire. Ces prêts des formes extrêmement variées :avances en comptes courant, prêts à terme…les taux pratiquéspeuvent être des taux de marché ou des taux préférentiels,sous réserve des justifications stratégiques. Les durées sontégalement extrêmement diverses. Enfin ces prêts peuvent êtregarantis.

Cette technique présente l’avantage d’être simple et sanslimitation de montant. La souplesse d’utilisation et leursconditions financières avantageuses font des prêts intra-groupes un mode de financement et de placementextrêmement usité.

En termes d’organisation pratique, il est préférable demettre en place un organe central. Ce dernier se charge degérer l’ensemble afin de coordonner les emplois et lesressources des uns et des autres.

3- La gestion globale des tickets d’agios

a- Rappel sur la notion d’échelle d’intérêt :

Les taux d’agios et échelle d’intérêts trimestriels,véritables révélateurs de la qualité de la gestion de trésorerie,doivent être soigneusement contrôlés, les tickets d’agiomentionnent les montants des agios débiteurs commissionsde plus fort découvert et commission de mouvement. Leséchelles d’intérêts expliquent et justifient les agios prélevés.

Ces documents différents d’une banque à l’autre. Surcertains, chaque ligne représente une écriture, sur d’autres,directement une journée. Les principaux termes d’échelled’intérêts sont :

La date d’opération correspondant à la date à laquelle labanque traite l’opération. Elle ne signifie pasautomatiquement la valeur doit être calculée à partir decette date (cas d’une remise de chèque traité par labanque le lendemain).

Le libellé décrit la nature de l’opération.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

Le solde en valeur, débiteur ou créditeur, constituel’information de base, puisqu’il détermine les agiosprélevés.

Le nombre de jours représente la durée pendant laquellele solde en valeur reste constant.

Le nombre débiteur est obtenu en multipliant le soldedébiteur par le nombre de jours, c’est sur le total généraldes nombres débiteurs que sont calculés les intérêtsdébiteurs.

Le nombre créditeur est le résultat de la multiplicationdu solde créditeur par le nombre de jours, le total desnombres créditeurs représente généralement unedéperdition puisque en principe, les soldes créditeurs nesont pas rémunérés.

Ces éléments constituent la synthèse de l’ensemble desmouvements ayant affecté un compte bancaire d’uneentreprise. Dans l’hypothèse ou cette entreprise eststructurellement excédentaire en trésorerie, et qu’ellespossèdent d’une ou des filiales qui sont pour leur partdéficitaire en liquidité à court terme, il serait alors opportun depouvoir « compenser » l’ensemble des mouvements de cesdites sociétés pour ainsi optimiser le poids des intérêtsdébiteurs au sein du groupe

Cette technique est communément appelée fusion deséchelles d’intérêts

b- Fusion des échelles d’intérêts

La fusion des échelles d’intérêt prend la forme d’uneconvention aux termes de laquelle une banque soumet à ungroupe de société un solde global des intérêts dus au niveaude celui-ci après compensation au sens financier du terme etnon juridique, des positions créditrices et débitrices desdifférents comptes ouverts à chacun des sociétés composant legroupe. Cette technique implique deux conditions :

D’une part, l’acceptation de la banque pour la mettreen œuvre et,

D’autre part, l’établissement préalable d’uneconvention interne de groupe

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

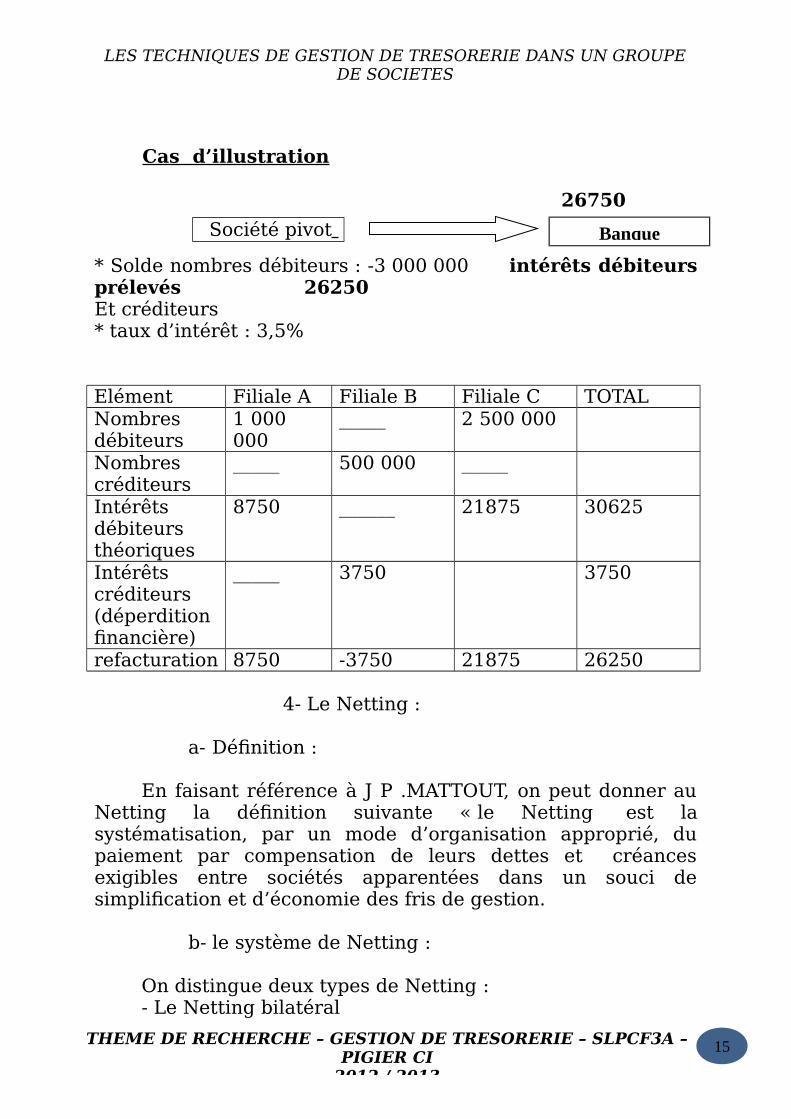

Cas d’illustration

26750

* Solde nombres débiteurs : -3 000 000 intérêts débiteursprélevés 26250Et créditeurs* taux d’intérêt : 3,5%

Elément Filiale A Filiale B Filiale C TOTALNombresdébiteurs

1 000000

_____ 2 500 000

Nombrescréditeurs

_____ 500 000 _____

Intérêtsdébiteursthéoriques

8750 ______ 21875 30625

Intérêtscréditeurs(déperditionfinancière)

_____ 3750 3750

refacturation 8750 -3750 21875 26250

4- Le Netting :

a- Définition :

En faisant référence à J P .MATTOUT, on peut donner auNetting la définition suivante « le Netting est lasystématisation, par un mode d’organisation approprié, dupaiement par compensation de leurs dettes et créancesexigibles entre sociétés apparentées dans un souci desimplification et d’économie des fris de gestion.

b- le système de Netting :

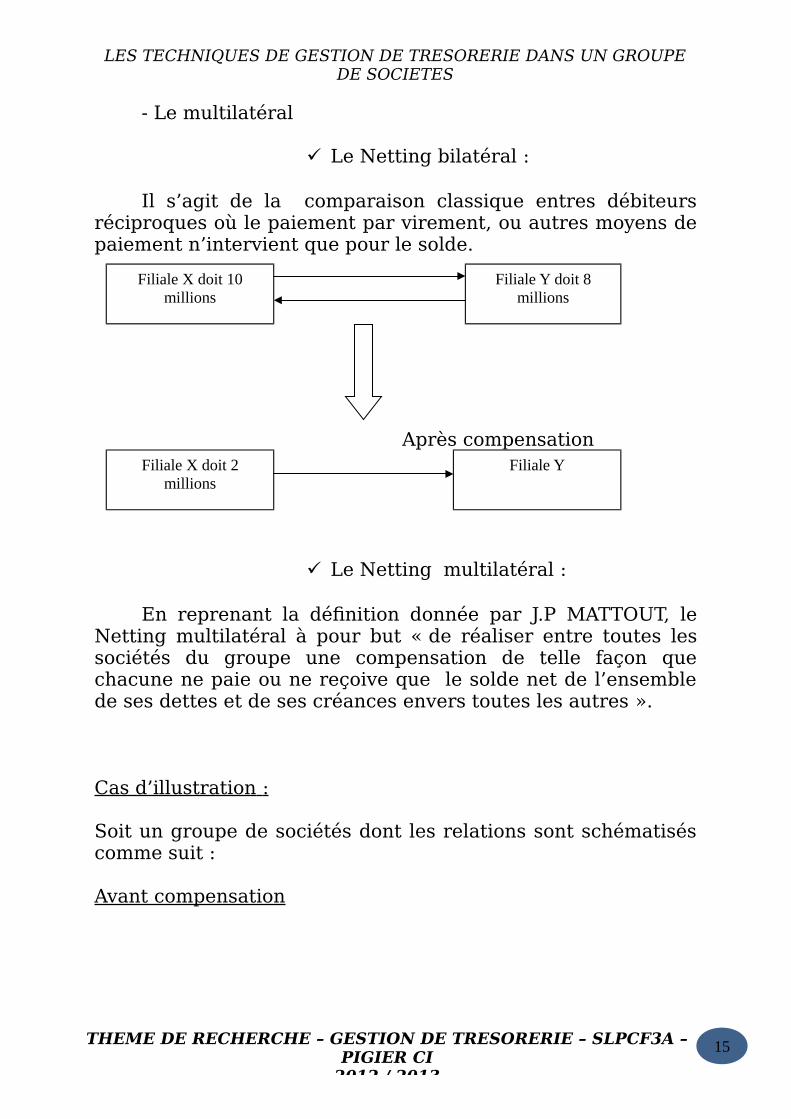

On distingue deux types de Netting :- Le Netting bilatéral

Société pivot Banque

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

- Le multilatéral

Le Netting bilatéral :

Il s’agit de la comparaison classique entres débiteursréciproques où le paiement par virement, ou autres moyens depaiement n’intervient que pour le solde.

Après compensation

Le Netting multilatéral :

En reprenant la définition donnée par J.P MATTOUT, leNetting multilatéral à pour but « de réaliser entre toutes lessociétés du groupe une compensation de telle façon quechacune ne paie ou ne reçoive que le solde net de l’ensemblede ses dettes et de ses créances envers toutes les autres ».

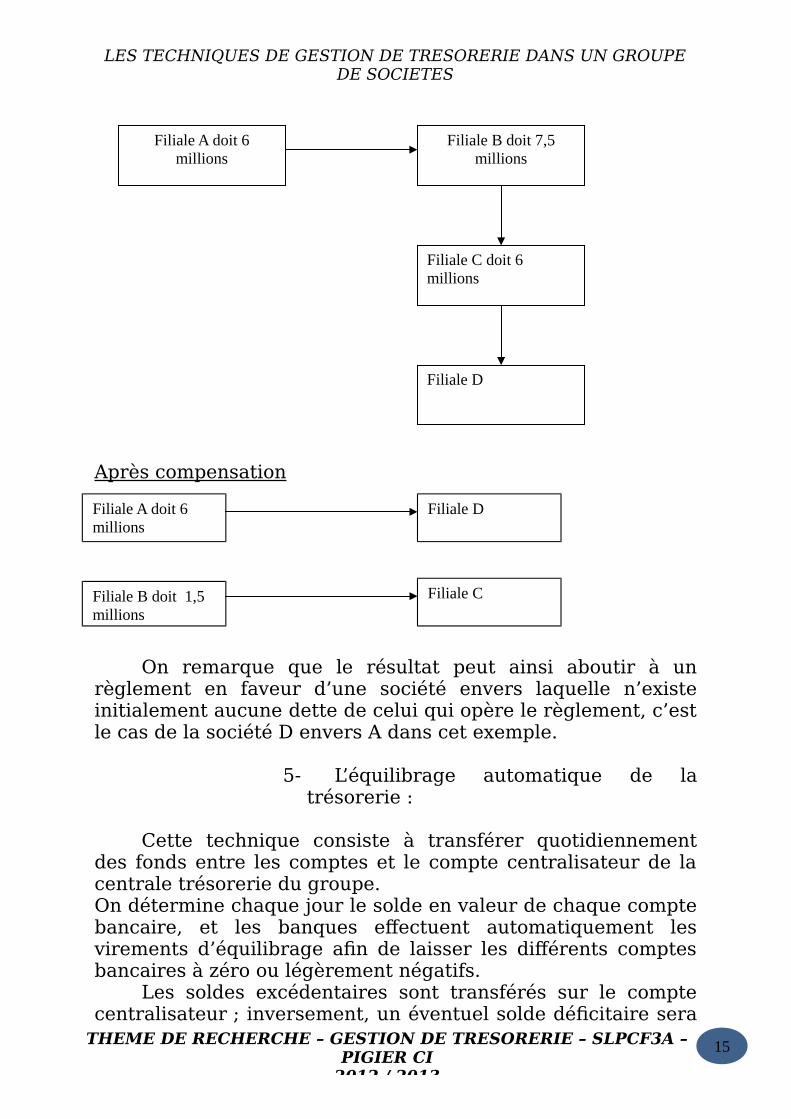

Cas d’illustration :

Soit un groupe de sociétés dont les relations sont schématiséscomme suit :

Avant compensation

Filiale X doit 10millions

Filiale Y doit 8millions

Filiale X doit 2millions

Filiale Y

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

Après compensation

FILIALE

On remarque que le résultat peut ainsi aboutir à unrèglement en faveur d’une société envers laquelle n’existeinitialement aucune dette de celui qui opère le règlement, c’estle cas de la société D envers A dans cet exemple.

5- L’équilibrage automatique de latrésorerie :

Cette technique consiste à transférer quotidiennementdes fonds entre les comptes et le compte centralisateur de lacentrale trésorerie du groupe.On détermine chaque jour le solde en valeur de chaque comptebancaire, et les banques effectuent automatiquement lesvirements d’équilibrage afin de laisser les différents comptesbancaires à zéro ou légèrement négatifs.

Les soldes excédentaires sont transférés sur le comptecentralisateur ; inversement, un éventuel solde déficitaire sera

Filiale B doit 7,5 millions

Filiale C doit 6 millions

Filiale D

Filiale A doit 6 millions

Filiale A doit 6 millions

Filiale D

Filiale B doit 1,5 millions

Filiale C

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

comblé par un transfert en provenance du comptecentralisateur. Le compte centralisateur est alors reflet dusolde net consolidé réel.

Contrairement à la fusion d’échelles d’intérêts, letransfert est réellement effectué, soit par le trésorier, soit parla banque, de manière automatique.La banque propose à ce niveau deux modes de gestion :

Le mode direct Le mode déplacé

a- Le mode directDans le mode direct, les comptes secondaires sont

débités ou crédités réellement en contrepartie du comptecentralisateur

Exemple :

Prenons le cas de quatre filiales A, B, C, D dont latrésorerie fait l’objet d’une centralisation sur un comptecentralisateur. Supposons, que le nivellement a pour objet demettre à zéro les soldes des comptes secondaires. Les soldesdes comptes bancaire à une date N sont : A=100 créditeur ;B=200 débiteur ; C=50 créditeur et D=150 créditeur. Lesécritures comptables seront :

Compte courant A compte courant B comptecourant C

100 100(x) 200(x) 20050 50(x)

Compte courant D compte centralisateur 150 150 (x) 200 100 50

150

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

(x) : montant à équilibrer

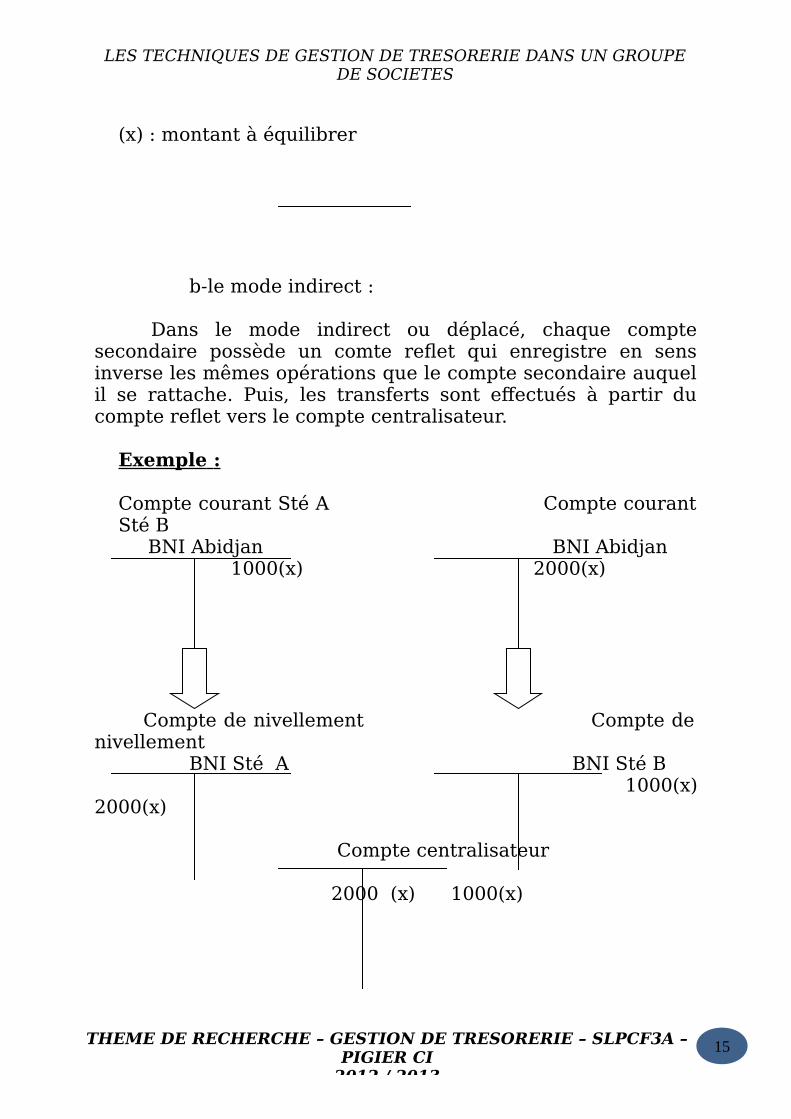

b-le mode indirect :

Dans le mode indirect ou déplacé, chaque comptesecondaire possède un comte reflet qui enregistre en sensinverse les mêmes opérations que le compte secondaire auquelil se rattache. Puis, les transferts sont effectués à partir ducompte reflet vers le compte centralisateur.

Exemple :

Compte courant Sté A Compte courantSté B BNI Abidjan BNI Abidjan 1000(x) 2000(x)

Compte de nivellement Compte denivellement BNI Sté A BNI Sté B 1000(x)2000(x) Compte centralisateur

2000 (x) 1000(x)

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

Chaque filiale doit ouvrir un compte auprès de la banquecentralisatrice appelé compte de

Nivellement, de reflet, ou encore miroir, ces comptes etle compte centralisateur sont obligatoirement ouvert dans lamême agence bancaire. Ce système permet d’éviter de polluerles comptes secondaires des filiales par des opérations d’ordretechnique, et de simplifier le contrôle des opérations detrésorerie.

Les soldes secondaires vers le compte centralisateur .Cesystème permet d’éviter de polluer le comptes secondaires desfiliales par des opérations de pure gestion et de simplifier lecontrôle des opérations de trésorerie .Le compte de reflet

II/ LES CIRCUITS D’INFORMATIONS

Outre le type d’organisation centralisée ou décentraliséeet les techniques de centralisation utilisées, le préalable àtoute gestion de trésorerie de groupe est la mise en place d’uncircuit de communication adéquat. Ce préalable est d’autantplus indispensable à une gestion optimale que la trésorerieconcernée est complexe. Ce circuit d’information sematérialise aussi bien par l’utilisation d’outils decommunication bancaire que par les tableaux de bordrécapitulatifs contenant une information pertinente sur lesflux de chaque société.

Le développement d’un réseau d’échange d’informationutilisant les techniques les plus modernes entre les différentsacteurs et donc aussi important que les outils techniquesutilisées puisqu’il conditionne la prise de décision en tempsutile.

1- La communication bancaire :

La communication bancaire est hétérogène selon le paysce qui ne facilite pas l’optimisation de la trésorerie.

Les entreprises se connectent avec les centresinformatiques des banques par le réseau commute(téléphonique) ou par des lignes spécialisées(Transpac). Elles

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

obtiennent alors, sous un format homogène, lesinformationnels nécessaires à leur gestion.ces informationsconcernent les relevés de compte, mais également les relevésd’impayés, la situation du portefeuille d’effets àl’encaissement, le relevé détaillé des virements clients. En sensinverse, l’entreprise émet des ordres de virement à destinationdu groupe ou des ordres de prélèvements automatiques sur sesclients.

De plus, cette information est utilisable immédiatementsans retraitement puisque les logiciels de trésorerie sontadaptes pour récupérer automatiquement l’information etl’intégrer sur les positions bancaires du groupe. Le trésorierpeut rapatrier autant de comptes bancaires qu’il souhaite.

Ainsi, disposer du relevé de compte d’une filiale ne posepas de problème majeur, quelle que soit l’organisation retenue.Soit la gestion de trésorerie est entièrement centralisée et, parconséquent, l’organe central se charge de récupérer lesrelevés de compte. Soit la gestion est décentralisée, et, dans cecas, la filiale se charge de récupérer les relevés de compte.L’organe central de trésorerie peut alors récupérerl’information, soit directement auprès des banques, soit auprèsde la filiale grâce à un circuit de communication interne augroupe.

2- Le reporting interne :

Indépendamment de l’environnent technique, la matièrepremière du trésorier demeure l’information. Maisl’information en tant que telle ne suffit pas, il faut qu’elle soit àdisposition du trésorier suffisamment tôt. Le circuit d’échanged’informations est donc essentiel et chaque acteur doitparfaitement en connaître les enjeux financiers. Toutefois, pourêtre utilisables rapidement et efficacement, les informationsdoivent être standardisées au maximum pour l’ensemble dessociétés du groupe. Le niveau de détail est très rarementélevée revanche, les écarts entre le réel et le prévisionnel sontanalyses en cas de dépassement d’un certainseuil »acceptable » d’imprécision.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

Dans le même esprit, le reporting doit être régulier etsuivre un calendrier precis.la notion de jour ouvré est courantepour déterminer la date d’envoi du reporting

-exemple : envoi en j+2, c’est à-dire reporting exigible tous lesmois le 2eme jour du mois à 9h

Le reporting doit être obligatoire, et le respect de la dated’exigibilité doit être impératif. Certains groupes ou lereporting est très rare, communiquent au directeur général dechaque filiale le classement général des bons et mauvais élèvesen matière de respect de délai de reporting.

D’une manière générale, lorsque le reporting est admis,simple, régulier et impératif, le circuit interne decommunication fonctionne correctement.

Enfin, le dernier élément est la sécurisation du circuitd’information, qui peut être extrêmement varié selon lesmoyens de communication utilisées dans le groupe. Dans cetteoptique, le papier apparaît être le moyen le plus sur : risque deperte, absence de confidentialité…dans sa forme la plusélaborée, le reporting peut utiliser les réseaux informatiquesde communication interne du groupe qui offrent généralementune grande souplesse et une grande facilité d’utilisation. Eneffet, les acteurs disposent de tableaux de bord préétablis qu’ilsuffit de renvoyer par la messagerie interne. L’entreprise arriveà un degré d’automatisation extrême lorsqu’un lien est effectuéavec les systèmes comptables.

3- Liaison avec la comptabilité :

De la même manière qu’il existe des degrés divers decentralisation.il existe également des degrés diversd’automatisation des relations entre les systèmes comptableset la trésorerie au sein de l’entreprise. Traditionnellement, onpeut identifier trois types d’organisation :

-Liaison automatisée entre les différents sous-systèmes comptables,-Automatisation partielle.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

-Autarcie des systèmes.

L’automatisation extrême correspond au cas de figure oul’entreprise dispose d’une base de données suffisamment bienrenseignée pour être utilisée par des départements aussidivers et varies que la trésorerie, la comptabilité-banque, lacomptabilité-clients

Les informations sont accessibles par des modulesadéquats selon le domaine d’activité avec des niveauxd’habilitation différencies. Cette base de données est capablede gérer le calcul des dates, les prévisions ; et le calcul despositions.

Le système comptable de la gestion de trésorerie est

conçu, soit comme un sous-système de la comptabilité, soitcomme un système autonome. La trésorerie peut être réaliséesur des applications particulières indépendantes des systèmescomptables. Cette organisation s’explique principalement parl’existence des dates de valeur qui viennent empêcher unegestion de trésorerie directement en dates comptables.

La trésorerie ne nécessite donc pas nécessairement d’êtreintégrée dans un ensemble comptable plus large.il estnécessaire de préserver un niveau de sécurité et deconfidentialité élevé.les systèmes propres à la trésorerie serontprotégés par des mots de passe. En revanche, il faut que sespropres systèmes d’information puissent communiquer avec lesautres via. Notamment des modules comptables.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES

CONCLUSION

La trésorerie de groupe souligne avec pertinencel’importance des problèmes organisationnels etinformationnels dans la gestion de trésorerie.La circulation de l’information, la détermination deprocédures, la définition d’un cadre juridique et contractuel lastructuration des entités et des pouvoir donnés au centre ouaux filiales, sont des interrogations qui relèvent à part entièredu métier du trésorier. Ces aspects concernent l’activité degestion des liquidités dans l’entreprise et dans le groupe. Ilssont tous aussi présent dans l’activité de gestion des risquesfinanciers de change et de taux d’intérêts dont le tresorier a lacharge dans l’entreprise.

15THEME DE RECHERCHE – GESTION DE TRESORERIE – SLPCF3A –PIGIER CI

2012 / 2013

LES TECHNIQUES DE GESTION DE TRESORERIE DANS UN GROUPEDE SOCIETES