Embed Size (px)

Citation preview

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 1/16

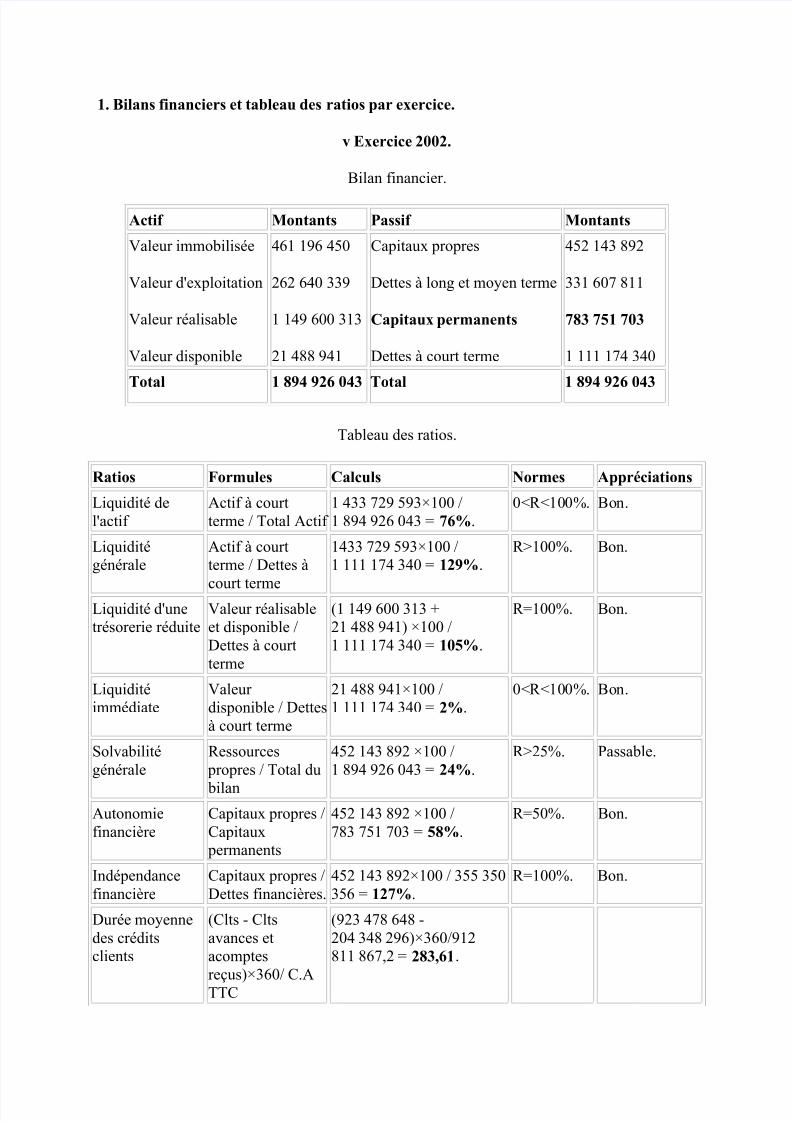

1. Bilans financiers et tableau des ratios par exercice.

v Exercice 2002.

Bilan financier.

Actif Montants Passif Montants

Valeur immobilisée

Valeur d'exploitation

Valeur réalisable

Valeur disponible

461 196 450

262 640 339

1 149 600 313

21 488 941

Capitaux propres

Dettes à long et moyen terme

Capitaux permanents

Dettes à court terme

452 143 892

331 607 811

783 751 703

1 111 174 340

Total 1 894 926 043 Total 1 894 926 043

Tableau des ratios.

Ratios Formules Calculs Normes Appréciations

Liquidité de

l'actif

Actif à court

terme / Total Actif

1 433 729 593×100 /

1 894 926 043 = 76%.

0<R<100%. Bon.

Liquidité

générale

Actif à court

terme / Dettes à

court terme

1433 729 593×100 /

1 111 174 340 = 129%.

R>100%. Bon.

Liquidité d'une

trésorerie réduite

Valeur réalisable

et disponible /

Dettes à court

terme

(1 149 600 313 +

21 488 941) ×100 /

1 111 174 340 = 105%.

R=100%. Bon.

Liquidité

immédiate

Valeur

disponible / Dettes

à court terme

21 488 941×100 /

1 111 174 340 = 2%.

0<R<100%. Bon.

Solvabilité

générale

Ressources

propres / Total du

bilan

452 143 892 ×100 /

1 894 926 043 = 24%.

R>25%. Passable.

Autonomie

financière

Capitaux propres /

Capitaux

permanents

452 143 892 ×100 /

783 751 703 = 58%.

R=50%. Bon.

Indépendance

financière

Capitaux propres /

Dettes financières.

452 143 892×100 / 355 350

356 = 127%.

R=100%. Bon.

Durée moyenne

des crédits

clients

(Clts - Clts

avances et

acomptes

reçus)×360/ C.A

TTC

(923 478 648 -

204 348 296)×360/912

811 867,2 = 283,61.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 2/16

Durée moyenne

des crédits

fournisseurs

(Frss - Frss

avances et

acomptes

versés)×360/

Achats TTC

(305 616 078 -

7 025 015)×360/366

329 351,5 = 293,43.

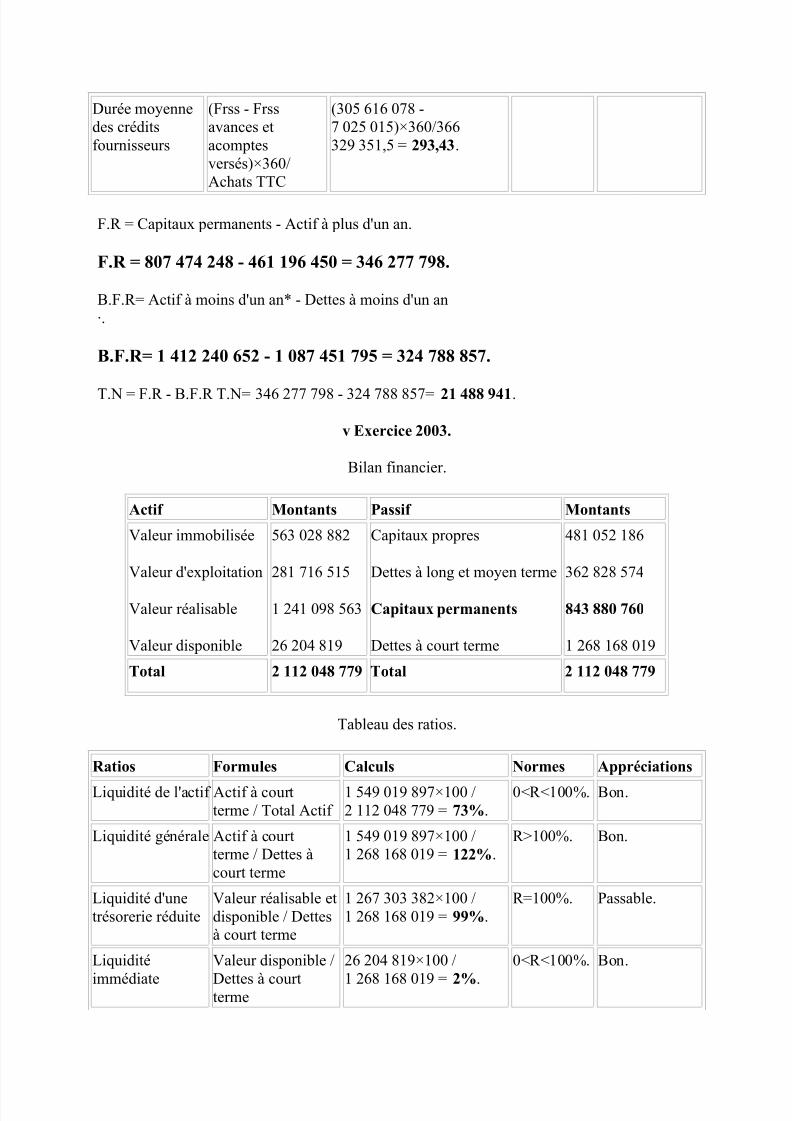

F.R = Capitaux permanents - Actif à plus d'un an.

F.R = 807 474 248 - 461 196 450 = 346 277 798.

B.F.R= Actif à moins d'un an* - Dettes à moins d'un an

·.

B.F.R= 1 412 240 652 - 1 087 451 795 = 324 788 857.

T.N = F.R - B.F.R T.N= 346 277 798 - 324 788 857= 21 488 941.

v Exercice 2003.

Bilan financier.

Actif Montants Passif Montants

Valeur immobilisée

Valeur d'exploitation

Valeur réalisable

Valeur disponible

563 028 882

281 716 515

1 241 098 563

26 204 819

Capitaux propres

Dettes à long et moyen terme

Capitaux permanents

Dettes à court terme

481 052 186

362 828 574

843 880 760

1 268 168 019

Total 2 112 048 779 Total 2 112 048 779

Tableau des ratios.

Ratios Formules Calculs Normes Appréciations

Liquidité de l'actif Actif à court

terme / Total Actif

1 549 019 897×100 /

2 112 048 779 = 73%.

0<R<100%. Bon.

Liquidité générale Actif à court

terme / Dettes à

court terme

1 549 019 897×100 /

1 268 168 019 = 122%.

R>100%. Bon.

Liquidité d'une

trésorerie réduite

Valeur réalisable et

disponible / Dettes

à court terme

1 267 303 382×100 /

1 268 168 019 = 99%.

R=100%. Passable.

Liquidité

immédiate

Valeur disponible /

Dettes à courtterme

26 204 819×100 /

1 268 168 019 = 2%.

0<R<100%. Bon.

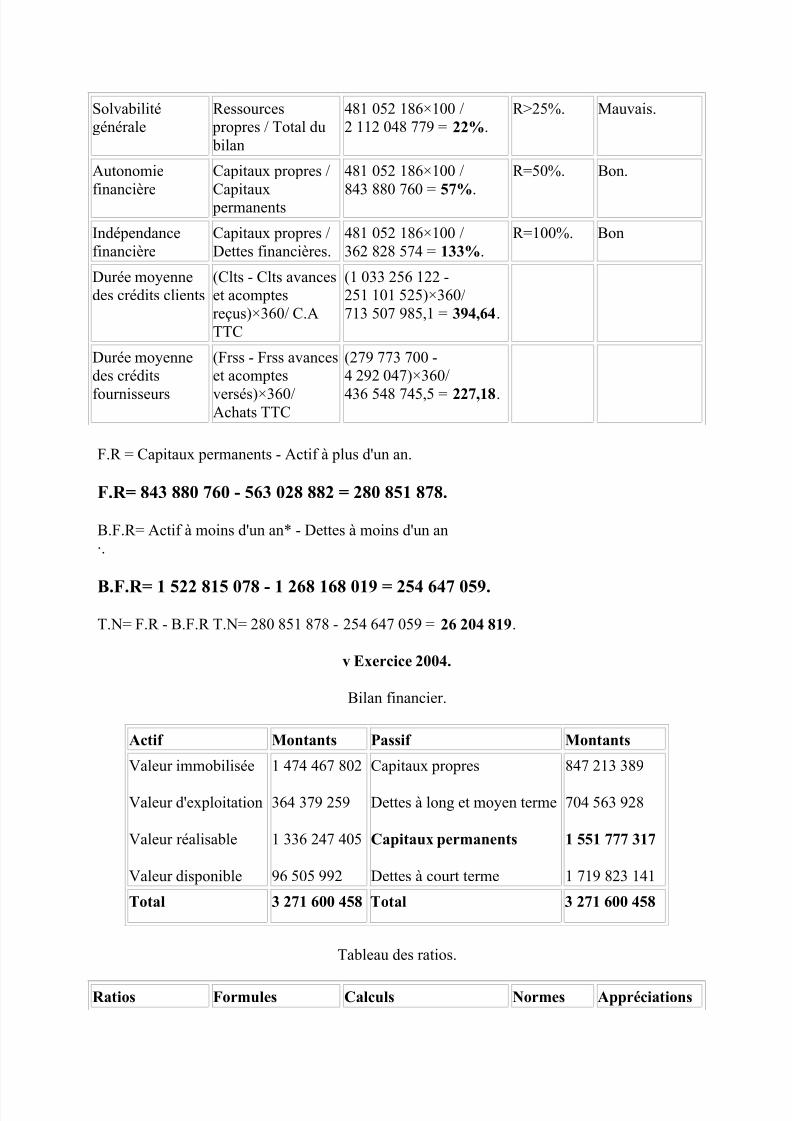

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 3/16

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 4/16

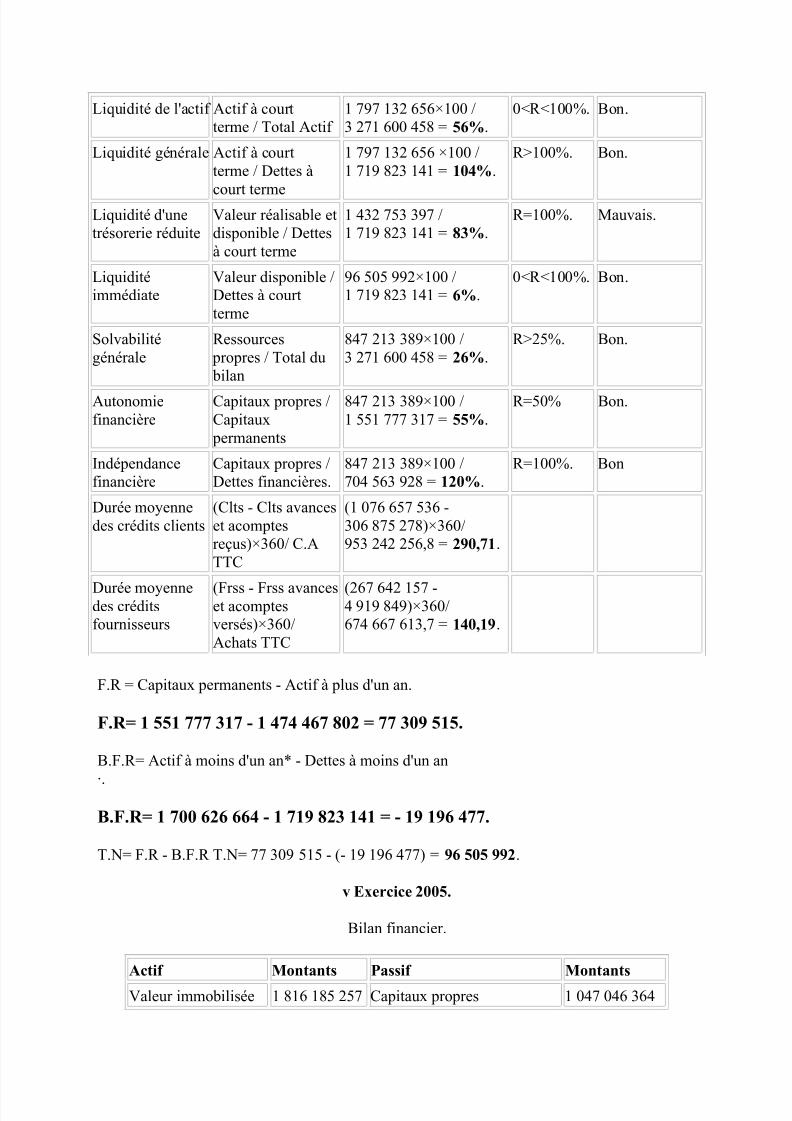

Liquidité de l'actif Actif à court

terme / Total Actif

1 797 132 656×100 /

3 271 600 458 = 56%.

0<R<100%. Bon.

Liquidité générale Actif à court

terme / Dettes à

court terme

1 797 132 656 ×100 /

1 719 823 141 = 104%.

R>100%. Bon.

Liquidité d'une

trésorerie réduite

Valeur réalisable et

disponible / Dettes

à court terme

1 432 753 397 /

1 719 823 141 = 83%.

R=100%. Mauvais.

Liquidité

immédiate

Valeur disponible /

Dettes à court

terme

96 505 992×100 /

1 719 823 141 = 6%.

0<R<100%. Bon.

Solvabilité

générale

Ressources

propres / Total du

bilan

847 213 389×100 /

3 271 600 458 = 26%.

R>25%. Bon.

Autonomie

financière

Capitaux propres /

Capitaux

permanents

847 213 389×100 /

1 551 777 317 = 55%.

R=50% Bon.

Indépendance

financière

Capitaux propres /

Dettes financières.

847 213 389×100 /

704 563 928 = 120%.

R=100%. Bon

Durée moyenne

des crédits clients

(Clts - Clts avances

et acomptes

reçus)×360/ C.A

TTC

(1 076 657 536 -

306 875 278)×360/

953 242 256,8 = 290,71.

Durée moyennedes crédits

fournisseurs

(Frss - Frss avanceset acomptes

versés)×360/

Achats TTC

(267 642 157 -4 919 849)×360/

674 667 613,7 = 140,19.

F.R = Capitaux permanents - Actif à plus d'un an.

F.R= 1 551 777 317 - 1 474 467 802 = 77 309 515.

B.F.R= Actif à moins d'un an* - Dettes à moins d'un an

·.

B.F.R= 1 700 626 664 - 1 719 823 141 = - 19 196 477.

T.N= F.R - B.F.R T.N= 77 309 515 - (- 19 196 477) = 96 505 992.

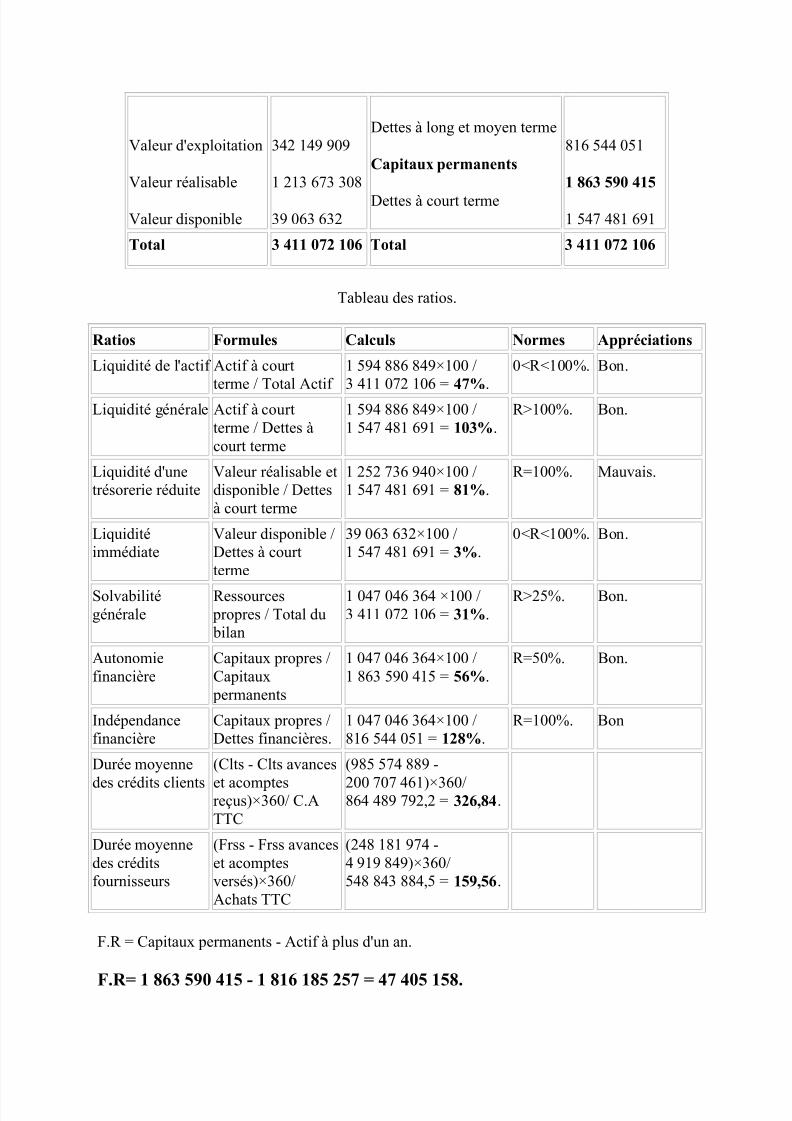

v Exercice 2005.

Bilan financier.

Actif Montants Passif Montants

Valeur immobilisée 1 816 185 257 Capitaux propres 1 047 046 364

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 5/16

Valeur d'exploitation

Valeur réalisable

Valeur disponible

342 149 909

1 213 673 308

39 063 632

Dettes à long et moyen terme

Capitaux permanents

Dettes à court terme

816 544 051

1 863 590 415

1 547 481 691

Total 3 411 072 106 Total 3 411 072 106

Tableau des ratios.

Ratios Formules Calculs Normes Appréciations

Liquidité de l'actif Actif à court

terme / Total Actif

1 594 886 849×100 /

3 411 072 106 = 47%.

0<R<100%. Bon.

Liquidité générale Actif à court

terme / Dettes à

court terme

1 594 886 849×100 /

1 547 481 691 = 103%.

R>100%. Bon.

Liquidité d'une

trésorerie réduite

Valeur réalisable et

disponible / Dettes

à court terme

1 252 736 940×100 /

1 547 481 691 = 81%.

R=100%. Mauvais.

Liquidité

immédiate

Valeur disponible /

Dettes à court

terme

39 063 632×100 /

1 547 481 691 = 3%.

0<R<100%. Bon.

Solvabilité

générale

Ressources

propres / Total du

bilan

1 047 046 364 ×100 /

3 411 072 106 = 31%.

R>25%. Bon.

Autonomie

financière

Capitaux propres /

Capitaux

permanents

1 047 046 364×100 /

1 863 590 415 = 56%.

R=50%. Bon.

Indépendance

financière

Capitaux propres /

Dettes financières.

1 047 046 364×100 /

816 544 051 = 128%.

R=100%. Bon

Durée moyenne

des crédits clients

(Clts - Clts avances

et acomptesreçus)×360/ C.A

TTC

(985 574 889 -

200 707 461)×360/864 489 792,2 = 326,84.

Durée moyenne

des crédits

fournisseurs

(Frss - Frss avances

et acomptes

versés)×360/

Achats TTC

(248 181 974 -

4 919 849)×360/

548 843 884,5 = 159,56.

F.R = Capitaux permanents - Actif à plus d'un an.

F.R= 1 863 590 415 - 1 816 185 257 = 47 405 158.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 6/16

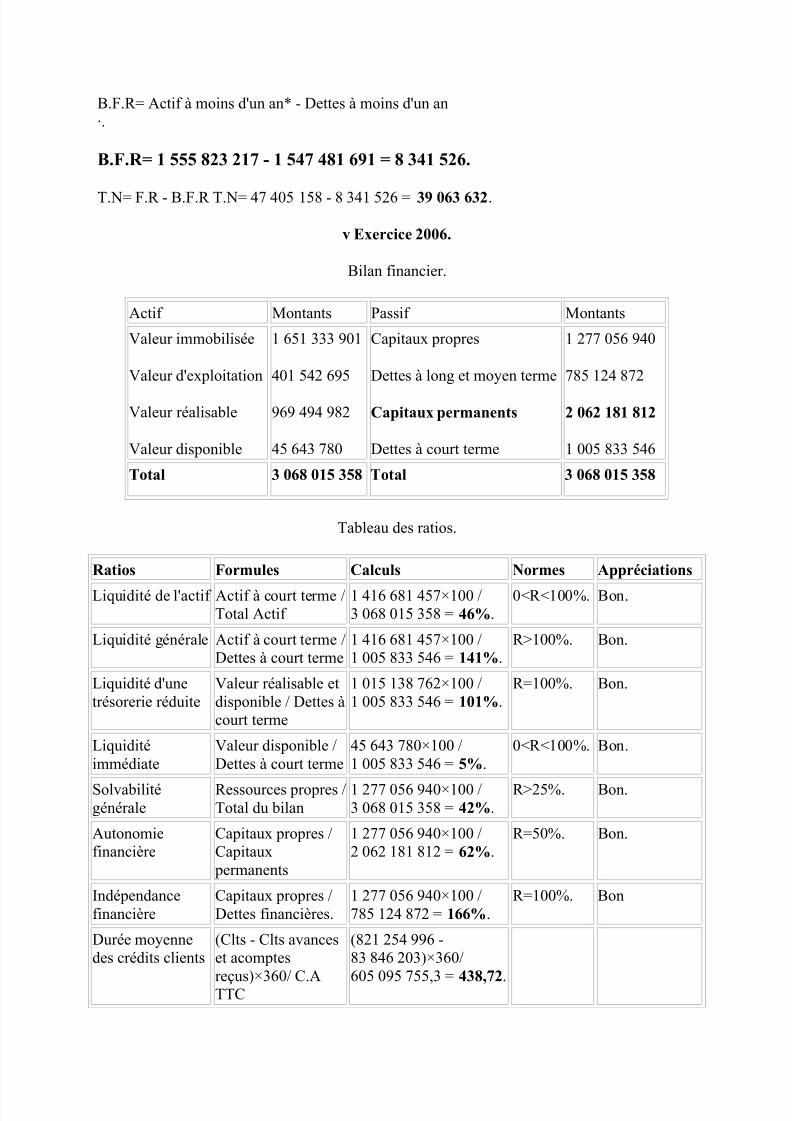

B.F.R= Actif à moins d'un an* - Dettes à moins d'un an

·.

B.F.R= 1 555 823 217 - 1 547 481 691 = 8 341 526.

T.N= F.R - B.F.R T.N= 47 405 158 - 8 341 526 = 39 063 632.

v Exercice 2006.

Bilan financier.

Actif Montants Passif Montants

Valeur immobilisée

Valeur d'exploitation

Valeur réalisable

Valeur disponible

1 651 333 901

401 542 695

969 494 982

45 643 780

Capitaux propres

Dettes à long et moyen terme

Capitaux permanents

Dettes à court terme

1 277 056 940

785 124 872

2 062 181 812

1 005 833 546

Total 3 068 015 358 Total 3 068 015 358

Tableau des ratios.

Ratios Formules Calculs Normes Appréciations

Liquidité de l'actif Actif à court terme /

Total Actif

1 416 681 457×100 /

3 068 015 358 = 46%.

0<R<100%. Bon.

Liquidité générale Actif à court terme /

Dettes à court terme

1 416 681 457×100 /

1 005 833 546 = 141%.

R>100%. Bon.

Liquidité d'une

trésorerie réduite

Valeur réalisable et

disponible / Dettes à

court terme

1 015 138 762×100 /

1 005 833 546 = 101%.

R=100%. Bon.

Liquidité

immédiate

Valeur disponible /

Dettes à court terme

45 643 780×100 /

1 005 833 546 = 5%.

0<R<100%. Bon.

Solvabilitégénérale

Ressources propres /Total du bilan

1 277 056 940×100 /3 068 015 358 = 42%.

R>25%. Bon.

Autonomie

financière

Capitaux propres /

Capitaux

permanents

1 277 056 940×100 /

2 062 181 812 = 62%.

R=50%. Bon.

Indépendance

financière

Capitaux propres /

Dettes financières.

1 277 056 940×100 /

785 124 872 = 166%.

R=100%. Bon

Durée moyenne

des crédits clients

(Clts - Clts avances

et acomptes

reçus)×360/ C.ATTC

(821 254 996 -

83 846 203)×360/

605 095 755,3 = 438,72.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 7/16

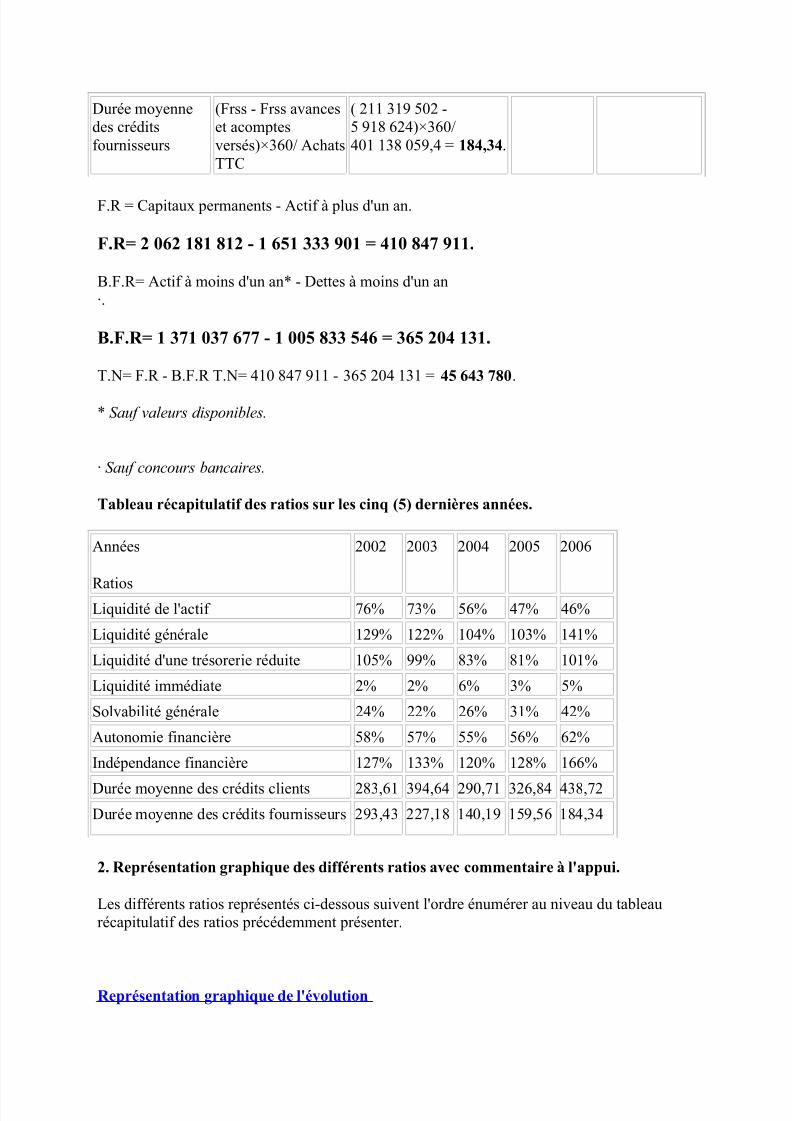

Durée moyenne

des crédits

fournisseurs

(Frss - Frss avances

et acomptes

versés)×360/ Achats

TTC

( 211 319 502 -

5 918 624)×360/

401 138 059,4 = 184,34.

F.R = Capitaux permanents - Actif à plus d'un an.

F.R= 2 062 181 812 - 1 651 333 901 = 410 847 911.

B.F.R= Actif à moins d'un an* - Dettes à moins d'un an

·.

B.F.R= 1 371 037 677 - 1 005 833 546 = 365 204 131.

T.N= F.R - B.F.R T.N= 410 847 911 - 365 204 131 = 45 643 780.

* Sauf valeurs disponibles.

· Sauf concours bancaires.

Tableau récapitulatif des ratios sur les cinq (5) dernières années.

Années

Ratios

2002 2003 2004 2005 2006

Liquidité de l'actif 76% 73% 56% 47% 46%

Liquidité générale 129% 122% 104% 103% 141%

Liquidité d'une trésorerie réduite 105% 99% 83% 81% 101%

Liquidité immédiate 2% 2% 6% 3% 5%

Solvabilité générale 24% 22% 26% 31% 42%

Autonomie financière 58% 57% 55% 56% 62%

Indépendance financière 127% 133% 120% 128% 166%

Durée moyenne des crédits clients 283,61 394,64 290,71 326,84 438,72

Durée moyenne des crédits fournisseurs 293,43 227,18 140,19 159,56 184,34

2. Représentation graphique des différents ratios avec commentaire à l'appui.

Les différents ratios représentés ci-dessous suivent l'ordre énumérer au niveau du tableau

récapitulatif des ratios précédemment présenter.

Représentation graphique de l'évolution

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 8/16

des ratios de liquidité de l'actif.

0%

10%

20%

30%

40%

50%

60%

70%

80%

2002

2003

2004

2005

2006

Années.

Ratios de liquidité de

l'actif.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 9/16

Commentaire :

Le ratio de liquidité de l'actif qui est de 76% en 2002, a connu un fléchissement à partir de

l'exercice 2003. Les baisses sont respectivement de 4% en 2003, 23% en 2004, 16% en 2005

et 2% en 2006. Cette forte décroissance se traduit soit par une diminution de l'actif de court

terme ou soit par une hausse du total du bilan.

Représentation graphique de l'évolution

des ratios de liquidité générale.

0%

20%

40%

60%

80%

100%

120%

140%

160%

2002

2003

2004

2005

2006

Années.

Ratios de liquidité

générale.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 10/16

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 11/16

2006

Années.

Ratios de liquidité

immédiate.

Commentaire :

Le ratio de liquidité immédiate reste constant à 2% pour les deux premières années, puis croit

de 200% en 2004. Alors réduit de 50% en 2005, il s'accroît à nouveau de 67% en 2006. Sa

hausse se manifeste soit par une diminution des dettes à court terme ou soit par une

augmentation des disponibilités de l'entreprise. Etant alors éloigné de 100%, il traduit uneabsence d'excédent de trésorerie.

Représentation graphique de l'évolution du

ratio de liquidité d'une trésorerie réduite.

0%

20%

40%

60%

80%

100%

120%

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 12/16

2002

2003

2004

2005

2006

Années.

Ratio de liquidité d'une

trésorerie réduite.

Commentaire :

Le ratio de liquidité d'une trésorerie réduite à 105% en 2002, a chuté de 6% en 2003, 16% en

2004 puis 2% en 2005. Ces diminutions successives ont été suivies d'une forte croissance de

25% en 2006. Sa hausse traduit une couverture des dettes de court terme du BUMIGEB qui

est peu satisfaisante car les crédits clients forme une condition essentielle.

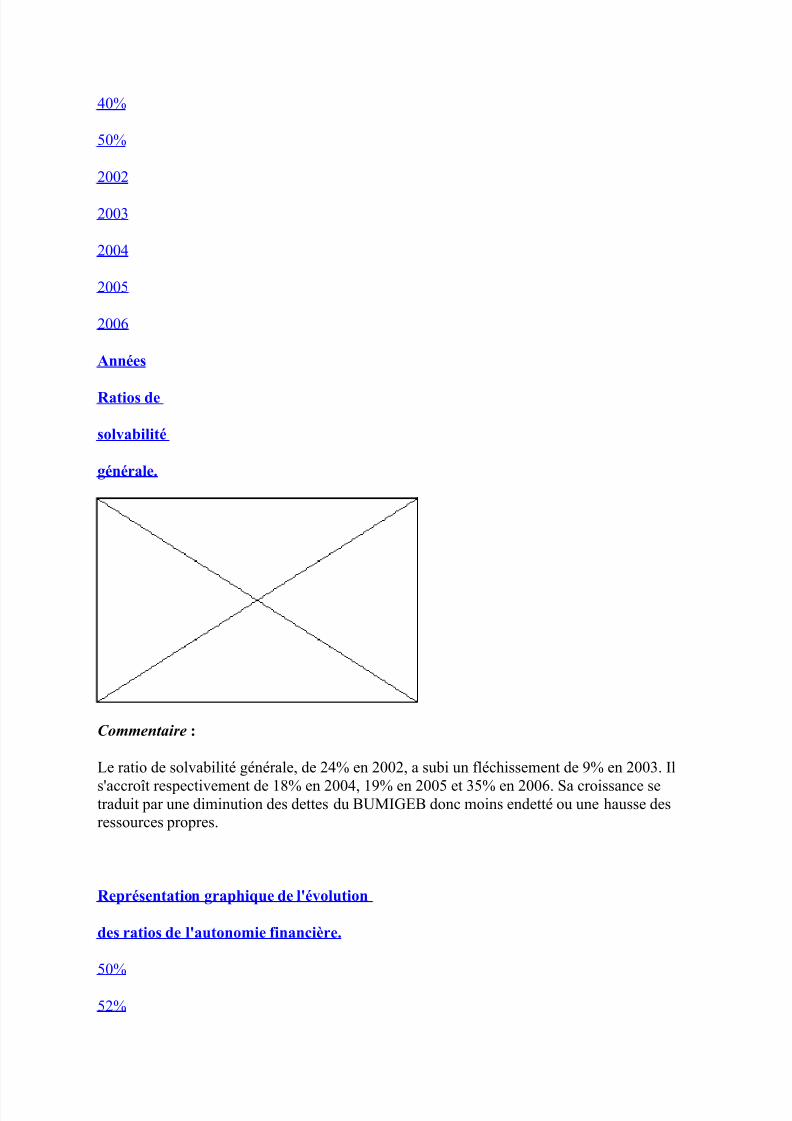

Représentation graphique des ratios de

solvabilité générale.

0%

10%

20%

30%

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 13/16

40%

50%

2002

2003

2004

2005

2006

Années

Ratios de

solvabilité

générale.

Commentaire :

Le ratio de solvabilité générale, de 24% en 2002, a subi un fléchissement de 9% en 2003. Il

s'accroît respectivement de 18% en 2004, 19% en 2005 et 35% en 2006. Sa croissance setraduit par une diminution des dettes du BUMIGEB donc moins endetté ou une hausse des

ressources propres.

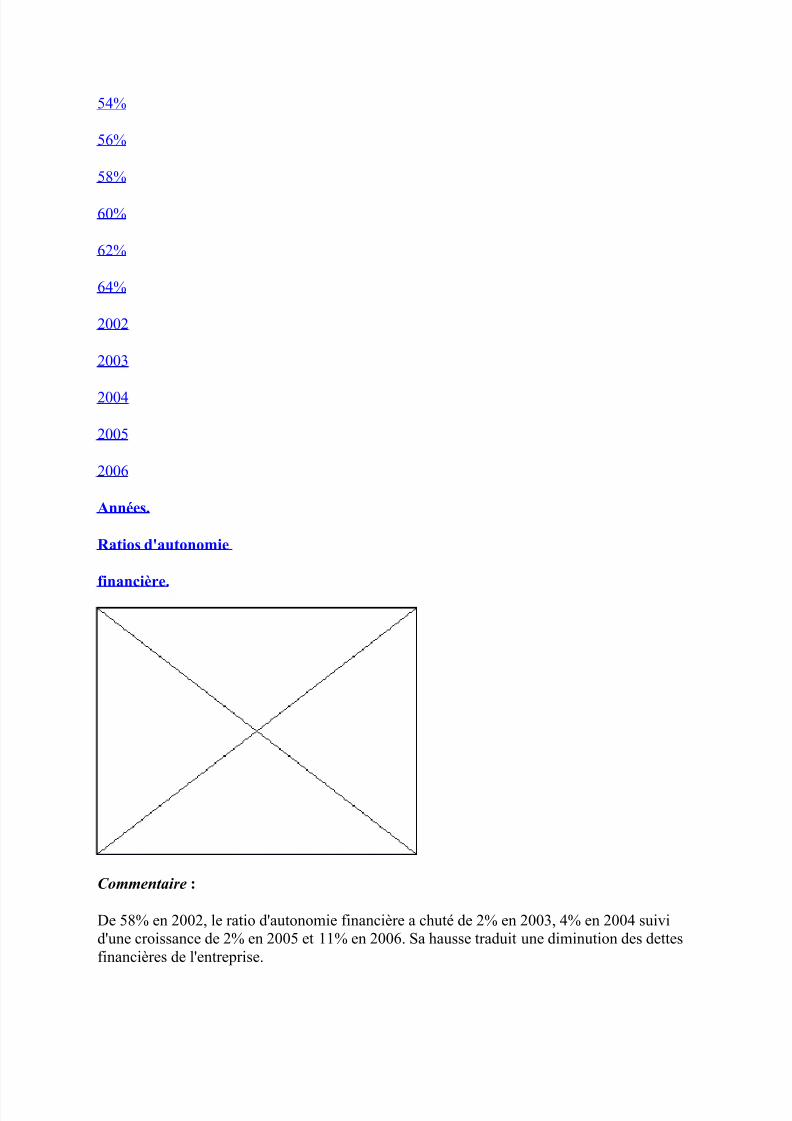

Représentation graphique de l'évolution

des ratios de l'autonomie financière.

50%

52%

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 14/16

54%

56%

58%

60%

62%

64%

2002

2003

2004

2005

2006

Années.

Ratios d'autonomie

financière.

Commentaire :

De 58% en 2002, le ratio d'autonomie financière a chuté de 2% en 2003, 4% en 2004 suivi

d'une croissance de 2% en 2005 et 11% en 2006. Sa hausse traduit une diminution des dettes

financières de l'entreprise.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 15/16

Représentation graphique de l'évolution

des ratios d'indépendance financière.

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

2002

2003

2004

2005

2006

Années.

Ratio d'indépendance

financière.

8/6/2019 Ration Gestion de Tresorerie

http://slidepdf.com/reader/full/ration-gestion-de-tresorerie 16/16

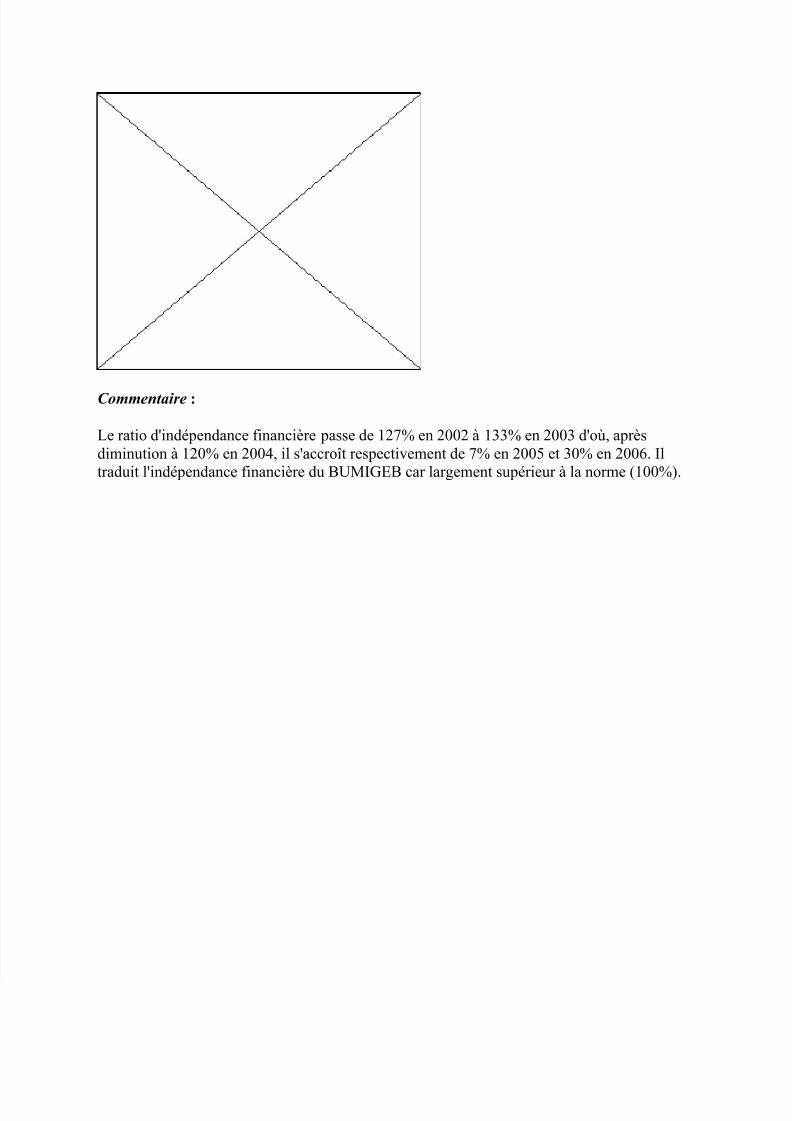

Commentaire :

Le ratio d'indépendance financière passe de 127% en 2002 à 133% en 2003 d'où, après

diminution à 120% en 2004, il s'accroît respectivement de 7% en 2005 et 30% en 2006. Il

traduit l'indépendance financière du BUMIGEB car largement supérieur à la norme (100%).