Embed Size (px)

Citation preview

Guide méthodologique MAREVA :Analyse de la valeur des projets d'ADELE

Mareva - 2

OBJECTIFS DE MAREVA

Mareva - 3

Qu'est ce que MAREVA ?

Méthode d’Analyse et de Remontée de la Valeur

• Développée par l'ADAE avec l'aide du cabinet BearingPoint• Sur l’expérience de calculs de retour sur investissement (ROI) pour de grands projets publics et de

démarches comparables dans le secteur privé• Méthode spécifique aux projets d'Adèle

Démarche ambitieuse

• Approche innovante dans le secteur public• Calcul détaillé du ROI par projet• Notion de valeur s'appuyant sur 5 dimensions, au delà du seul ROI• Application à l'ensemble des projets d'Adèle

Première expérience au sein de l'ADAE

• Analyses réalisés pour 30 projets d'Adèle en 3 semaines• Mobilisation des chefs de projet et de la direction de l'ADAE• Retours positifs sur la pertinence de Mareva

Mareva - 4

Déploiement aux projets d'Adèle

Objectifs de l'analyse de la valeur pour les projets d'Adèle

• Calcul d'un ROI pour chaque projet• Définition d'un cadre d'évaluation commun

Modalités de déploiement

• Déploiement souhaitable à tous les projets en cours• Application systématique aux nouveaux projets avant leur démarrage (jalon J0)• Délivrance d'un "label Mareva" par l'ADAE

Rôle de l'ADAE

• Explication de la méthode et des outils• Support méthodologique aux chefs de projet• Centralisation des dossiers Mareva complétés• Mise à jour de la méthode et l'outil Mareva

Mareva - 5

PRINCIPES D'ANALYSE

DE LA VALEUR

Mareva - 6

Pourquoi évaluer la valeur des projets ?

Le succès de tout projet d'envergure

repose sur 4 critères

1. l’alignement stratégique

2. la justification économique

3. l’ajustement au risque

4. le suivi des résultats attendus

Mareva s'inscrit dans cette logique en

répondant aux questions suivantes

• les objectifs poursuivis par le projet d’investissement sont-ils en phase avec les missions et la stratégie de l’investisseur ?

• les bénéfices attendus (et in fine réalisés) sont-ils suffisants pour couvrir les coûts de l’investissement ?

• le niveau de risque associé au projet est-il acceptable ? (risque humain, technique, financier, vis à vis des agents ou des usagers et plus généralement de « l’extérieur »…)

• les bénéfices du projet sont-ils clairement identifiés, et leur réalisation est-elle suivie à l’aide des indicateurs adéquats ?

Mareva - 7

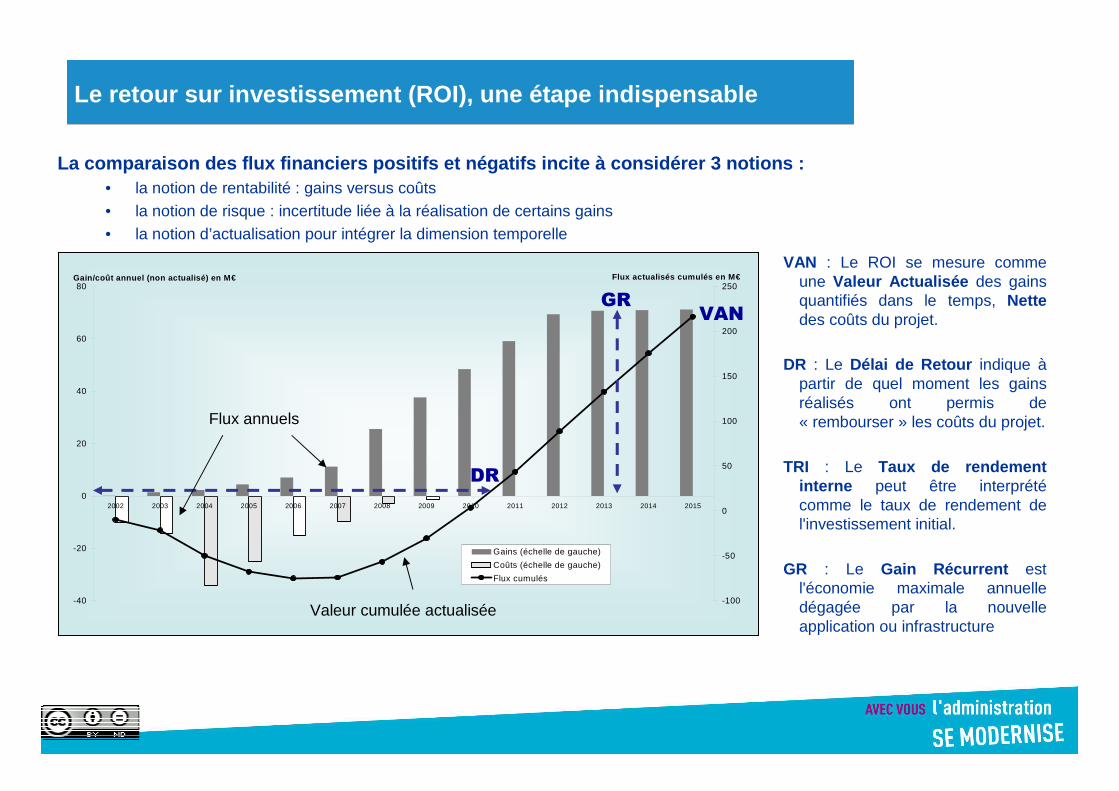

La comparaison des flux financiers positifs et néga tifs incite à considérer 3 notions :• la notion de rentabilité : gains versus coûts• la notion de risque : incertitude liée à la réalisation de certains gains• la notion d’actualisation pour intégrer la dimension temporelle

Le retour sur investissement (ROI), une étape indis pensable

-40

-20

0

20

40

60

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gain/coût annuel (non actualisé) en M€

-100

-50

0

50

100

150

200

250Flux actualisés cumulés en M€

Gains (échelle de gauche)

Coûts (échelle de gauche)

Flux cumulés

VAN : Le ROI se mesure comme une Valeur Actualisée des gains quantifiés dans le temps, Nettedes coûts du projet.

DR : Le Délai de Retour indique à partir de quel moment les gains réalisés ont permis de « rembourser » les coûts du projet.

TRI : Le Taux de rendement interne peut être interprété comme le taux de rendement de l'investissement initial.

GR : Le Gain Récurrent est l'économie maximale annuelle dégagée par la nouvelle application ou infrastructure

DR

VAN

Flux annuels

Valeur cumulée actualisée

GR

Mareva - 8

L’analyse de la valeur ne s’arrête pas au seul reto ur sur investissement

La valeur, un concept peu maîtrisé par les administrations

• Quand elle existe, la mesure de la valeur se limite souvent à l’évaluation sommaire des bénéfices quantitatifs pour l’administration et de la description succincte de bénéfices qualitatifs.

• La rentabilité du projet est donc parfois approchée mais les méthodes d’analyse actuelles ne présentent pas une approche structurée pour :

– détailler et justifier cette rentabilité– évaluer les éléments non quantitatifs.

MAREVA, une méthode et des outils pré-définis pour évaluer la valeur

• Une approche rigoureuse, détaillée et auditable du calcul de la rentabilité du projet• L'évaluation homogène des bénéfices qualitatifs des projets d'administration électronique

– Externalité : bénéfices pour les usagers particuliers, associations et entreprises– Internalité : bénéfice pour les agents publics et pour l'administration

• La prise en compte d'éléments clés pour la comparaison des projets– Maîtrise du risque– Nécessité : caractère obligatoire du projet

... dans une logique d'optimisation de la valeur de leur projet, pour les opérationnels

... dans une perspective d'allocation de ressources aux projets, pour les décideurs

Mareva - 9

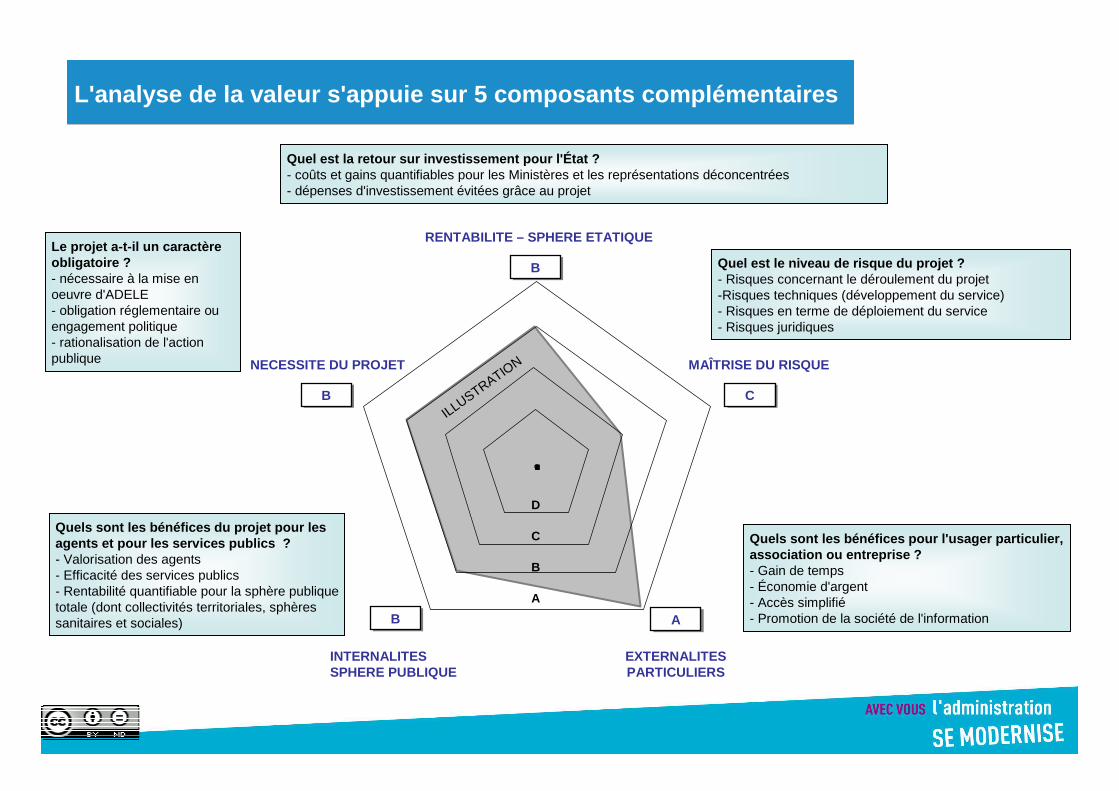

L'analyse de la valeur s'appuie sur 5 composants co mplémentaires

Quel est la retour sur investissement pour l'État ?- coûts et gains quantifiables pour les Ministères et les représentations déconcentrées- dépenses d'investissement évitées grâce au projet

Quel est le niveau de risque du projet ?- Risques concernant le déroulement du projet-Risques techniques (développement du service)- Risques en terme de déploiement du service- Risques juridiques

Le projet a-t-il un caractère obligatoire ?- nécessaire à la mise en oeuvre d'ADELE- obligation réglementaire ou engagement politique- rationalisation de l'action publique

Quels sont les bénéfices pour l'usager particulier, association ou entreprise ?- Gain de temps- Économie d'argent- Accès simplifié- Promotion de la société de l'information

Quels sont les bénéfices du projet pour les agents et pour les services publics ?- Valorisation des agents- Efficacité des services publics- Rentabilité quantifiable pour la sphère publique totale (dont collectivités territoriales, sphères sanitaires et sociales)

D

C

B

A

ILLUSTRATION

INTERNALITESSPHERE PUBLIQUE

BB

NECESSITE DU PROJET

BB

MAÎTRISE DU RISQUE

EXTERNALITESPARTICULIERS

AA

BB

CC

RENTABILITE – SPHERE ETATIQUE

Mareva - 10

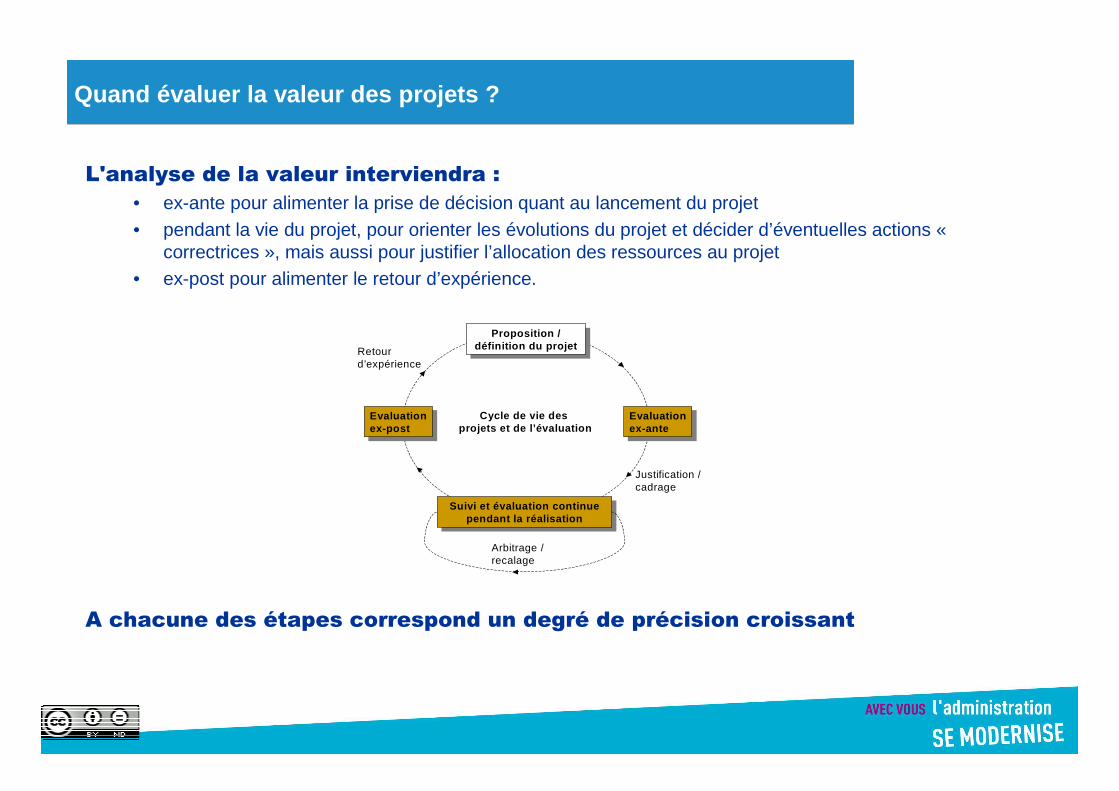

Quand évaluer la valeur des projets ?

L'analyse de la valeur interviendra :

• ex-ante pour alimenter la prise de décision quant au lancement du projet• pendant la vie du projet, pour orienter les évolutions du projet et décider d’éventuelles actions «

correctrices », mais aussi pour justifier l’allocation des ressources au projet• ex-post pour alimenter le retour d’expérience.

A chacune des étapes correspond un degré de précision croissant

Evaluationex-ante

Evaluationex-ante

Proposition / définition du projet

Proposition / définition du projet

Suivi et évaluation continue pendant la réalisation

Suivi et évaluation continue pendant la réalisation

Evaluationex-post

Evaluationex-post

Justification /cadrage

Retour d’expérience

Arbitrage / recalage

Cycle de vie des projets et de l’évaluation

Mareva - 11

ETAPES A SUIVRE

Mareva - 12

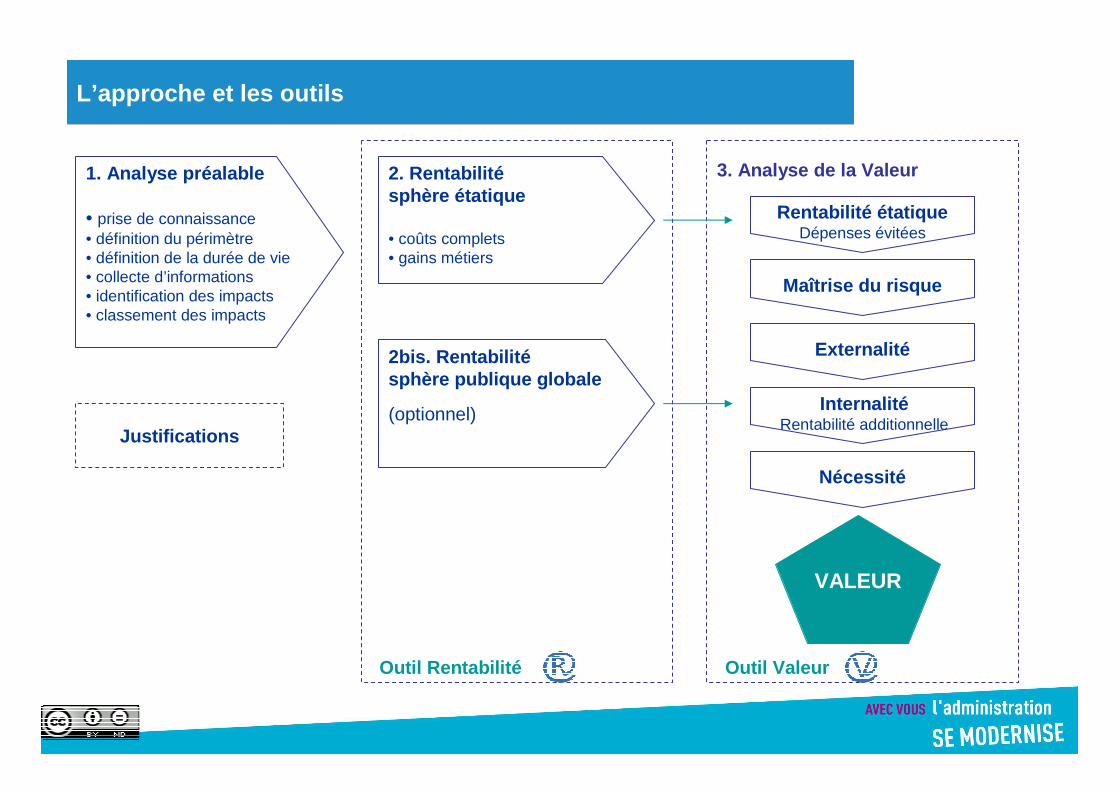

L’approche et les outils

1. Analyse préalable

• prise de connaissance• définition du périmètre• définition de la durée de vie • collecte d’informations• identification des impacts• classement des impacts

2. Rentabilité sphère étatique

• coûts complets• gains métiers

Rentabilité étatiqueDépenses évitées

VALEUR

3. Analyse de la Valeur

Justifications

2bis. Rentabilité sphère publique globale

(optionnel)

Outil Rentabilité Outil Valeur

Maîtrise du risque

Externalité

InternalitéRentabilité additionnelle

Nécessité

Mareva - 13

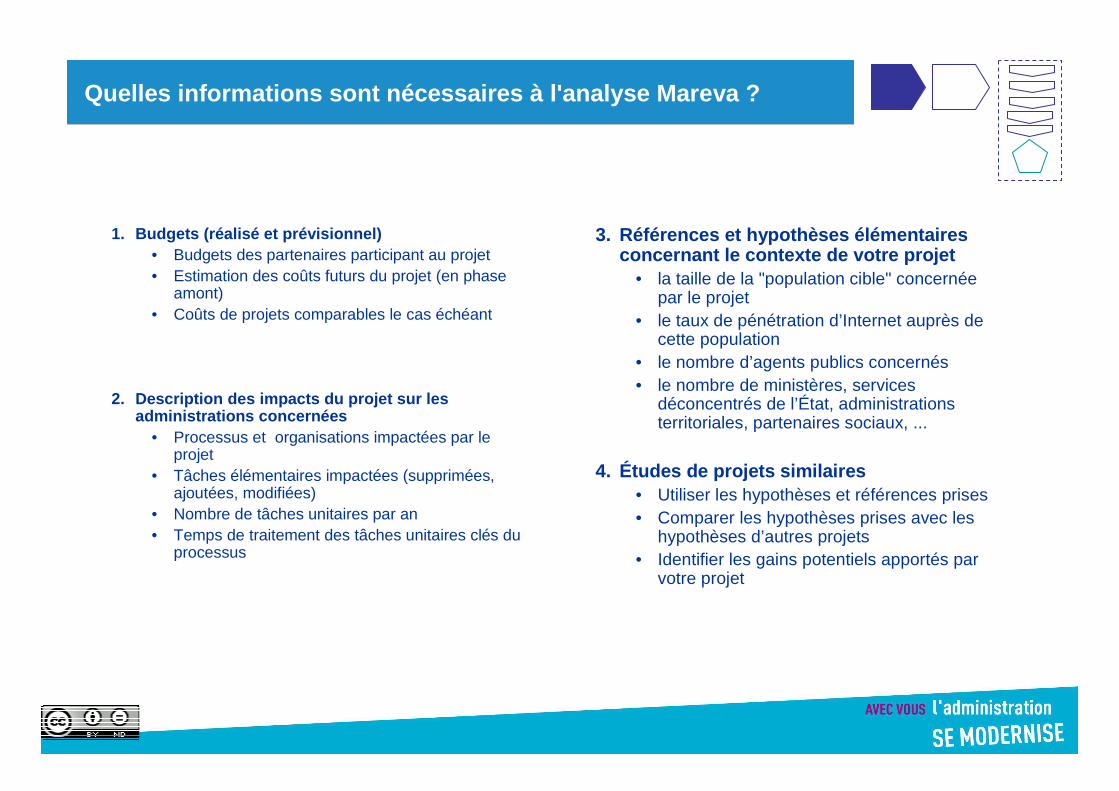

Quelles informations sont nécessaires à l'analyse M areva ?

1. Budgets (réalisé et prévisionnel)• Budgets des partenaires participant au projet• Estimation des coûts futurs du projet (en phase

amont)• Coûts de projets comparables le cas échéant

2. Description des impacts du projet sur les administrations concernées

• Processus et organisations impactées par le projet

• Tâches élémentaires impactées (supprimées, ajoutées, modifiées)

• Nombre de tâches unitaires par an• Temps de traitement des tâches unitaires clés du

processus

3. Références et hypothèses élémentaires concernant le contexte de votre projet

• la taille de la "population cible" concernée par le projet

• le taux de pénétration d’Internet auprès de cette population

• le nombre d’agents publics concernés• le nombre de ministères, services

déconcentrés de l’État, administrations territoriales, partenaires sociaux, ...

4. Études de projets similaires• Utiliser les hypothèses et références prises • Comparer les hypothèses prises avec les

hypothèses d’autres projets• Identifier les gains potentiels apportés par

votre projet

Mareva - 14

2004 2005 2006 2007 2008 2009 2010

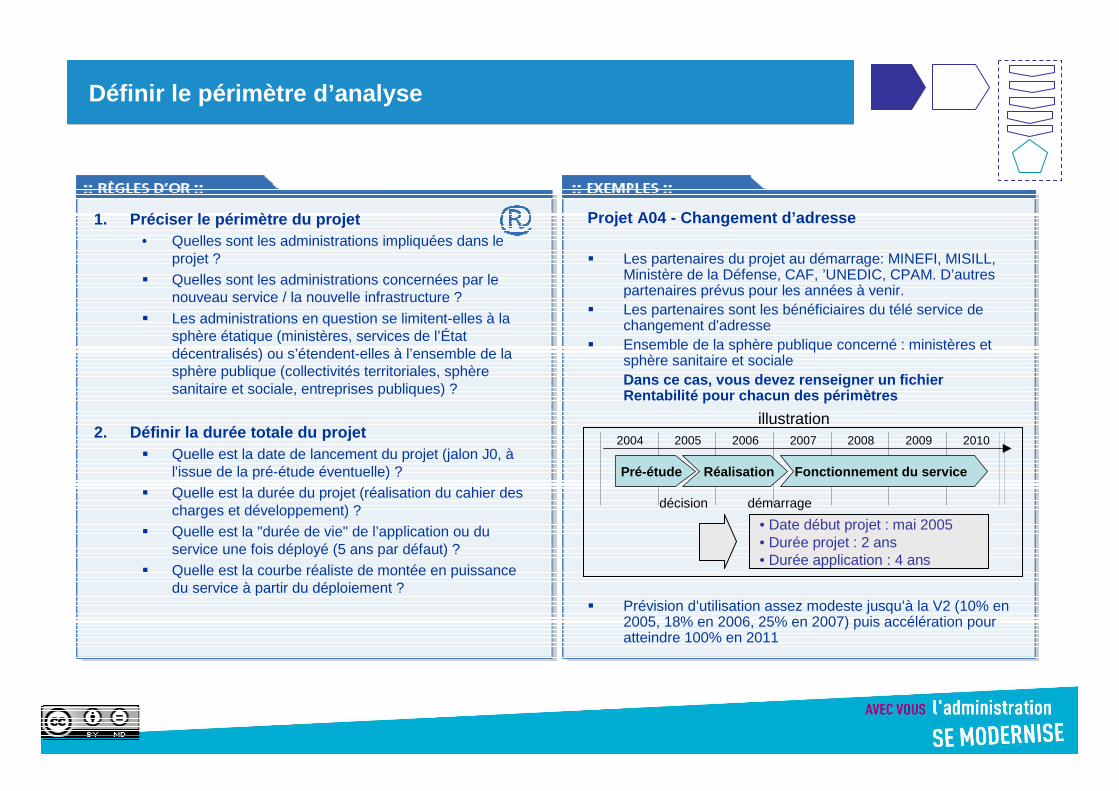

Définir le périmètre d’analyse

1. Préciser le périmètre du projet• Quelles sont les administrations impliquées dans le

projet ?� Quelles sont les administrations concernées par le

nouveau service / la nouvelle infrastructure ?

� Les administrations en question se limitent-elles à la sphère étatique (ministères, services de l’État décentralisés) ou s’étendent-elles à l’ensemble de la sphère publique (collectivités territoriales, sphère sanitaire et sociale, entreprises publiques) ?

2. Définir la durée totale du projet� Quelle est la date de lancement du projet (jalon J0, à

l'issue de la pré-étude éventuelle) ?� Quelle est la durée du projet (réalisation du cahier des

charges et développement) ?� Quelle est la "durée de vie" de l’application ou du

service une fois déployé (5 ans par défaut) ?� Quelle est la courbe réaliste de montée en puissance

du service à partir du déploiement ?

Projet A04 - Changement d’adresse

� Les partenaires du projet au démarrage: MINEFI, MISILL, Ministère de la Défense, CAF, ’UNEDIC, CPAM. D’autres partenaires prévus pour les années à venir.

� Les partenaires sont les bénéficiaires du télé service de changement d'adresse

� Ensemble de la sphère publique concerné : ministères et sphère sanitaire et socialeDans ce cas, vous devez renseigner un fichier Rentabilité pour chacun des périmètres

� Prévision d’utilisation assez modeste jusqu’à la V2 (10% en 2005, 18% en 2006, 25% en 2007) puis accélération pour atteindre 100% en 2011

Pré-étude Réalisation Fonctionnement du service

illustration

décision démarrage

• Date début projet : mai 2005• Durée projet : 2 ans• Durée application : 4 ans

Mareva - 15

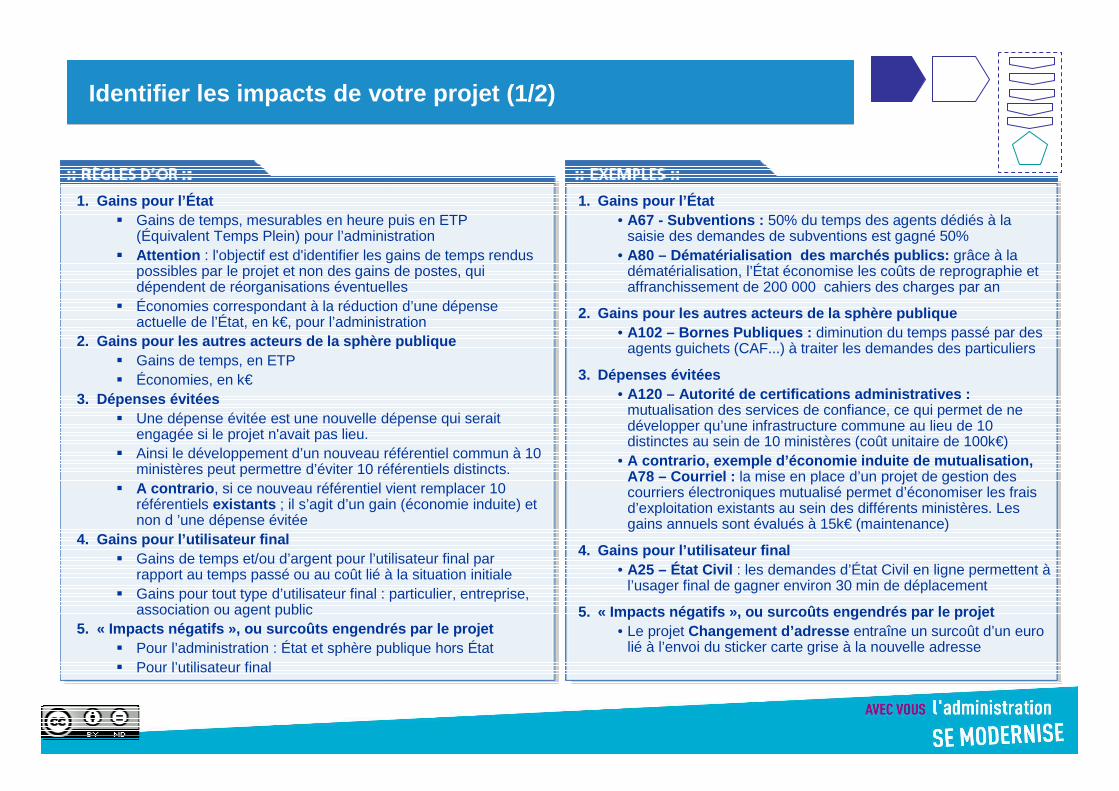

Identifier les impacts de votre projet (1/2)

1. Gains pour l’État� Gains de temps, mesurables en heure puis en ETP

(Équivalent Temps Plein) pour l’administration� Attention : l'objectif est d'identifier les gains de temps rendus

possibles par le projet et non des gains de postes, qui dépendent de réorganisations éventuelles

� Économies correspondant à la réduction d’une dépense actuelle de l’État, en k€, pour l’administration

2. Gains pour les autres acteurs de la sphère publiq ue� Gains de temps, en ETP � Économies, en k€

3. Dépenses évitées� Une dépense évitée est une nouvelle dépense qui serait

engagée si le projet n'avait pas lieu.� Ainsi le développement d’un nouveau référentiel commun à 10

ministères peut permettre d’éviter 10 référentiels distincts. � A contrario , si ce nouveau référentiel vient remplacer 10

référentiels existants ; il s’agit d’un gain (économie induite) et non d ’une dépense évitée

4. Gains pour l’utilisateur final� Gains de temps et/ou d’argent pour l’utilisateur final par

rapport au temps passé ou au coût lié à la situation initiale � Gains pour tout type d’utilisateur final : particulier, entreprise,

association ou agent public5. « Impacts négatifs », ou surcoûts engendrés par le projet

� Pour l’administration : État et sphère publique hors État� Pour l’utilisateur final

1. Gains pour l’État• A67 - Subventions : 50% du temps des agents dédiés à la

saisie des demandes de subventions est gagné 50% • A80 – Dématérialisation des marchés publics: grâce à la

dématérialisation, l’État économise les coûts de reprographie etaffranchissement de 200 000 cahiers des charges par an

2. Gains pour les autres acteurs de la sphère publiq ue• A102 – Bornes Publiques : diminution du temps passé par des

agents guichets (CAF...) à traiter les demandes des particuliers

3. Dépenses évitées• A120 – Autorité de certifications administratives :

mutualisation des services de confiance, ce qui permet de ne développer qu’une infrastructure commune au lieu de 10 distinctes au sein de 10 ministères (coût unitaire de 100k€)

• A contrario, exemple d’économie induite de mutualis ation, A78 – Courriel : la mise en place d’un projet de gestion des courriers électroniques mutualisé permet d’économiser les frais d’exploitation existants au sein des différents ministères. Les gains annuels sont évalués à 15k€ (maintenance)

4. Gains pour l’utilisateur final• A25 – État Civil : les demandes d’État Civil en ligne permettent à

l’usager final de gagner environ 30 min de déplacement

5. « Impacts négatifs », ou surcoûts engendrés par le projet• Le projet Changement d’adresse entraîne un surcoût d’un euro

lié à l’envoi du sticker carte grise à la nouvelle adresse

Mareva - 16

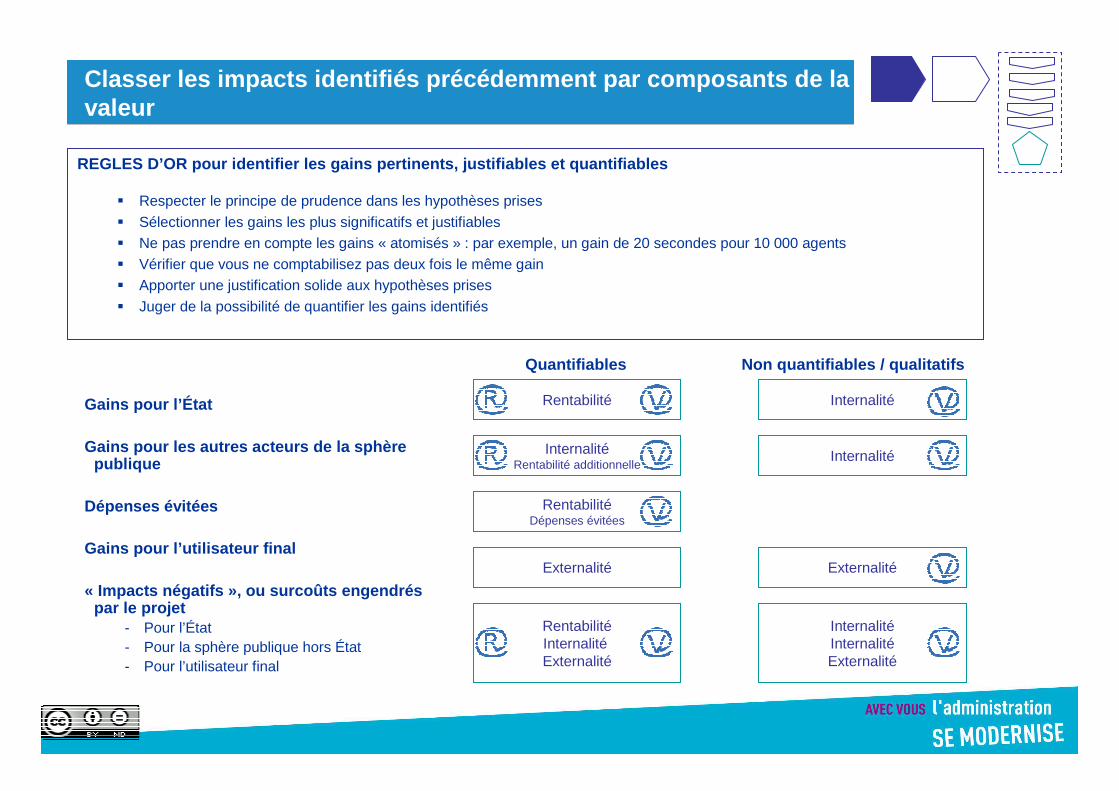

Classer les impacts identifiés précédemment par com posants de lavaleur

Gains pour l’État

Gains pour les autres acteurs de la sphère publique

Dépenses évitées

Gains pour l’utilisateur final

« Impacts négatifs », ou surcoûts engendrés par le projet

- Pour l’État- Pour la sphère publique hors État- Pour l’utilisateur final

Quantifiables Non quantifiables / qualitatifs

Rentabilité

InternalitéInternalitéRentabilité additionnelle

Internalité

ExternalitéExternalité

RentabilitéDépenses évitées

RentabilitéInternalitéExternalité

InternalitéInternalitéExternalité

REGLES D’OR pour identifier les gains pertinents, j ustifiables et quantifiables

� Respecter le principe de prudence dans les hypothèses prises

� Sélectionner les gains les plus significatifs et justifiables� Ne pas prendre en compte les gains « atomisés » : par exemple, un gain de 20 secondes pour 10 000 agents� Vérifier que vous ne comptabilisez pas deux fois le même gain � Apporter une justification solide aux hypothèses prises

� Juger de la possibilité de quantifier les gains identifiés

Mareva - 17

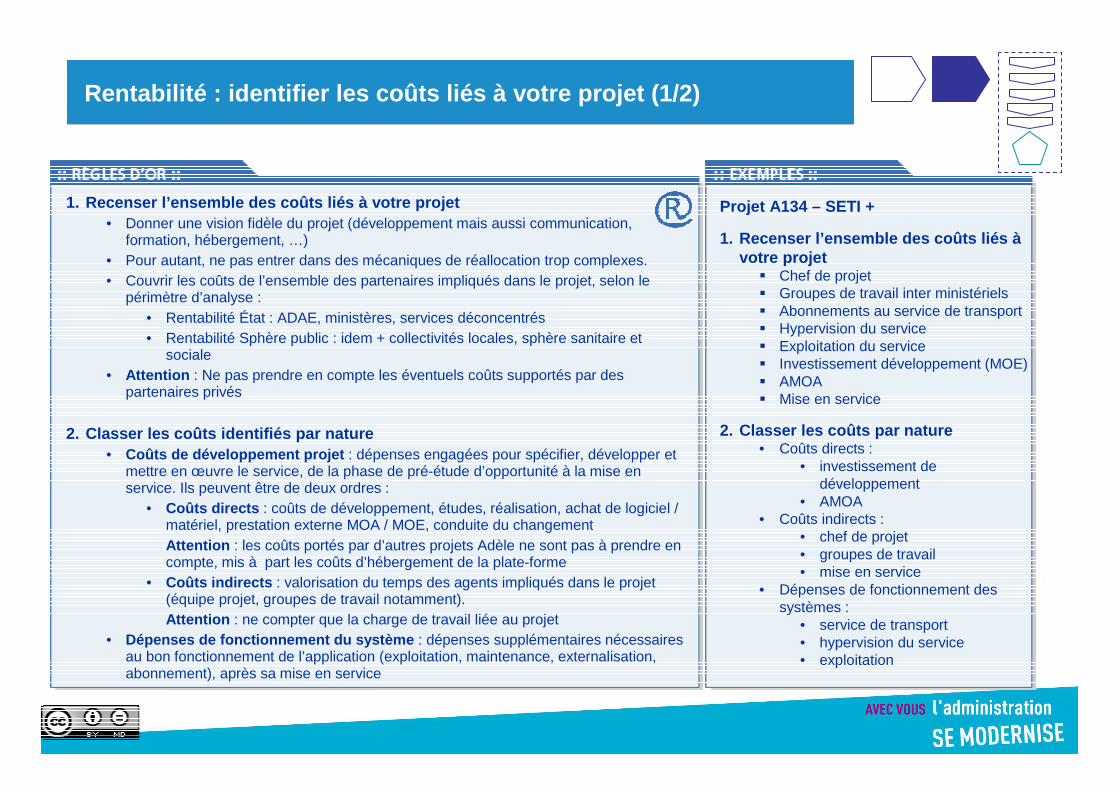

Rentabilité : identifier les coûts liés à votre proje t (1/2)

1. Recenser l’ensemble des coûts liés à votre projet• Donner une vision fidèle du projet (développement mais aussi communication,

formation, hébergement, …)• Pour autant, ne pas entrer dans des mécaniques de réallocation trop complexes. • Couvrir les coûts de l’ensemble des partenaires impliqués dans le projet, selon le

périmètre d’analyse :• Rentabilité État : ADAE, ministères, services déconcentrés• Rentabilité Sphère public : idem + collectivités locales, sphère sanitaire et

sociale• Attention : Ne pas prendre en compte les éventuels coûts supportés par des

partenaires privés

2. Classer les coûts identifiés par nature • Coûts de développement projet : dépenses engagées pour spécifier, développer et

mettre en œuvre le service, de la phase de pré-étude d’opportunité à la mise en service. Ils peuvent être de deux ordres :

• Coûts directs : coûts de développement, études, réalisation, achat de logiciel / matériel, prestation externe MOA / MOE, conduite du changement Attention : les coûts portés par d’autres projets Adèle ne sont pas à prendre en compte, mis à part les coûts d’hébergement de la plate-forme

• Coûts indirects : valorisation du temps des agents impliqués dans le projet (équipe projet, groupes de travail notamment). Attention : ne compter que la charge de travail liée au projet

• Dépenses de fonctionnement du système : dépenses supplémentaires nécessaires au bon fonctionnement de l’application (exploitation, maintenance, externalisation, abonnement), après sa mise en service

Projet A134 – SETI +

1. Recenser l’ensemble des coûts liés à votre projet

� Chef de projet � Groupes de travail inter ministériels� Abonnements au service de transport� Hypervision du service� Exploitation du service� Investissement développement (MOE)� AMOA� Mise en service

2. Classer les coûts par nature• Coûts directs :

• investissement de développement

• AMOA • Coûts indirects :

• chef de projet• groupes de travail• mise en service

• Dépenses de fonctionnement des systèmes :

• service de transport• hypervision du service• exploitation

Mareva - 18

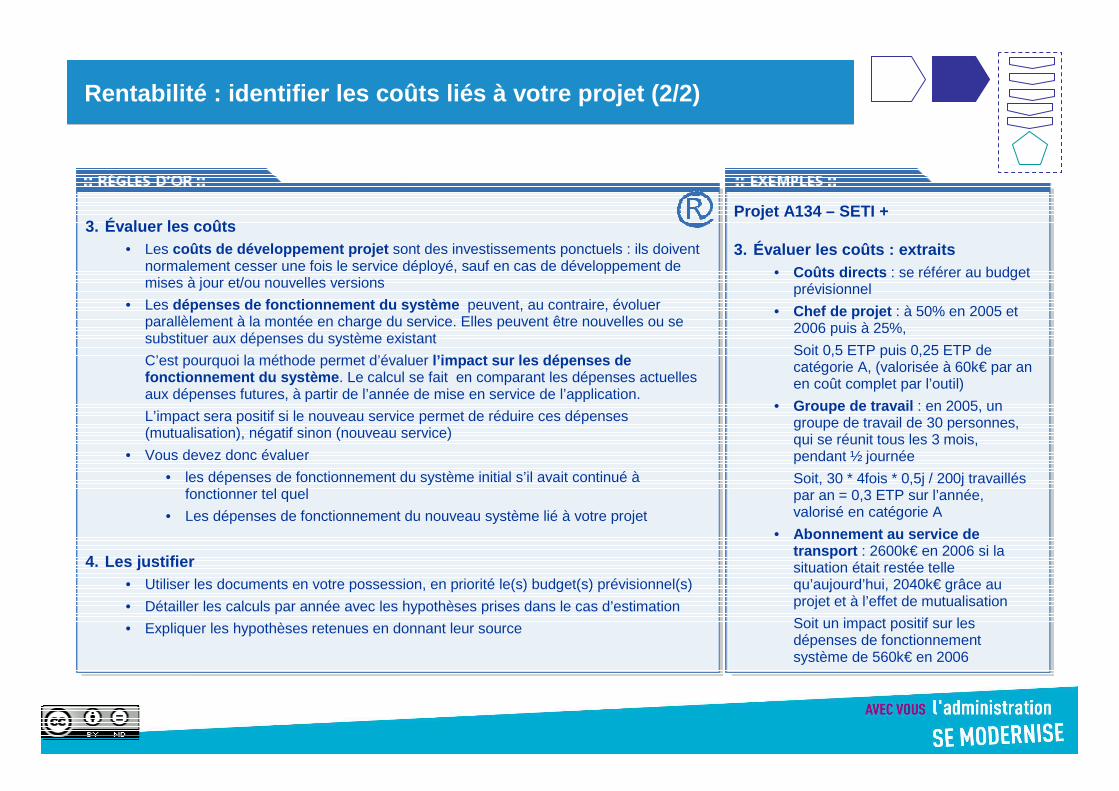

Rentabilité : identifier les coûts liés à votre proje t (2/2)

3. Évaluer les coûts• Les coûts de développement projet sont des investissements ponctuels : ils doivent

normalement cesser une fois le service déployé, sauf en cas de développement de mises à jour et/ou nouvelles versions

• Les dépenses de fonctionnement du système peuvent, au contraire, évoluer parallèlement à la montée en charge du service. Elles peuvent être nouvelles ou se substituer aux dépenses du système existant

C’est pourquoi la méthode permet d’évaluer l’impact sur les dépenses de fonctionnement du système . Le calcul se fait en comparant les dépenses actuelles aux dépenses futures, à partir de l’année de mise en service de l’application.

L’impact sera positif si le nouveau service permet de réduire ces dépenses (mutualisation), négatif sinon (nouveau service)

• Vous devez donc évaluer

• les dépenses de fonctionnement du système initial s’il avait continué à fonctionner tel quel

• Les dépenses de fonctionnement du nouveau système lié à votre projet

4. Les justifier• Utiliser les documents en votre possession, en priorité le(s) budget(s) prévisionnel(s)

• Détailler les calculs par année avec les hypothèses prises dans le cas d’estimation

• Expliquer les hypothèses retenues en donnant leur source

Projet A134 – SETI +

3. Évaluer les coûts : extraits• Coûts directs : se référer au budget

prévisionnel

• Chef de projet : à 50% en 2005 et 2006 puis à 25%,

Soit 0,5 ETP puis 0,25 ETP de catégorie A, (valorisée à 60k€ par an en coût complet par l’outil)

• Groupe de travail : en 2005, un groupe de travail de 30 personnes, qui se réunit tous les 3 mois, pendant ½ journée

Soit, 30 * 4fois * 0,5j / 200j travaillés par an = 0,3 ETP sur l’année, valorisé en catégorie A

• Abonnement au service de transport : 2600k€ en 2006 si la situation était restée telle qu’aujourd’hui, 2040k€ grâce au projet et à l’effet de mutualisation

Soit un impact positif sur les dépenses de fonctionnement système de 560k€ en 2006

Mareva - 19

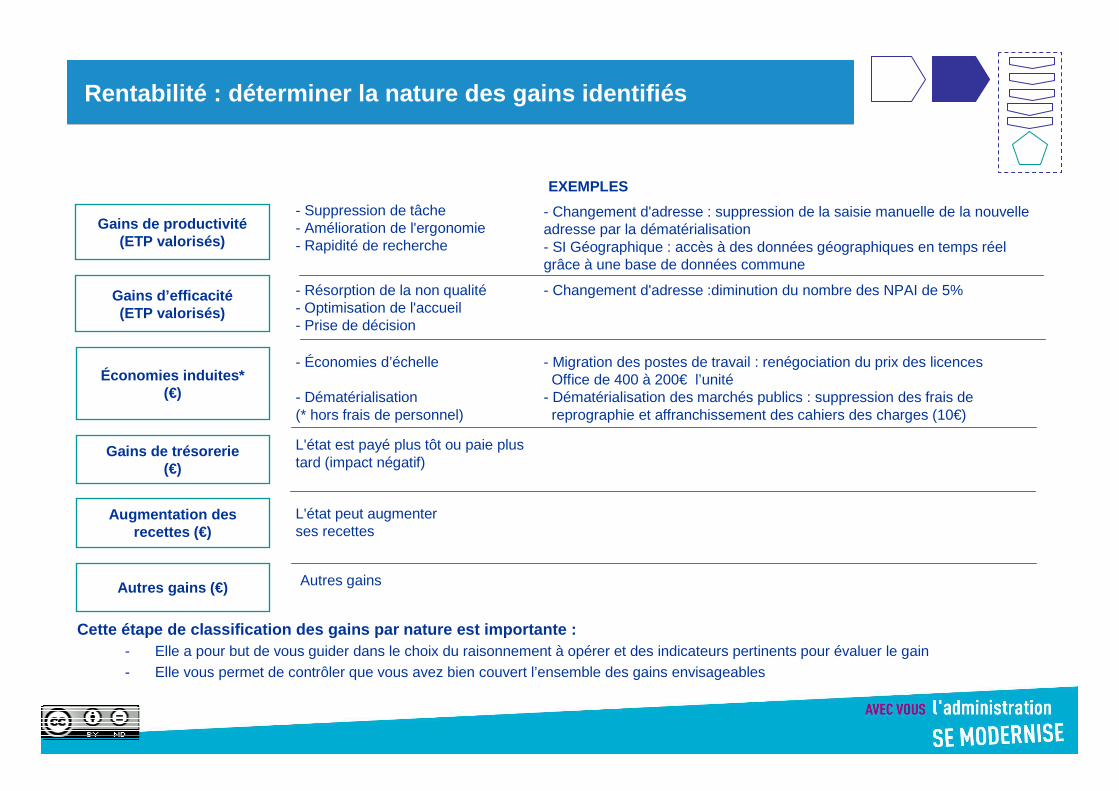

Rentabilité : déterminer la nature des gains identif iés

- Suppression de tâche- Amélioration de l'ergonomie- Rapidité de recherche

- Résorption de la non qualité- Optimisation de l'accueil- Prise de décision

- Économies d’échelle

- Dématérialisation(* hors frais de personnel)

L'état est payé plus tôt ou paie plus tard (impact négatif)

L'état peut augmenterses recettes

Augmentation des recettes (€)

Gains de trésorerie(€)

Économies induites*(€)

Gains d’efficacité(ETP valorisés)

Gains de productivité(ETP valorisés)

Autres gains (€)

- Changement d'adresse : suppression de la saisie manuelle de la nouvelle adresse par la dématérialisation- SI Géographique : accès à des données géographiques en temps réel grâce à une base de données commune

- Changement d'adresse :diminution du nombre des NPAI de 5%

- Migration des postes de travail : renégociation du prix des licences Office de 400 à 200€ l’unité

- Dématérialisation des marchés publics : suppression des frais de reprographie et affranchissement des cahiers des charges (10€)

EXEMPLES

Cette étape de classification des gains par nature est importante : - Elle a pour but de vous guider dans le choix du raisonnement à opérer et des indicateurs pertinents pour évaluer le gain- Elle vous permet de contrôler que vous avez bien couvert l’ensemble des gains envisageables

Autres gains

Mareva - 20

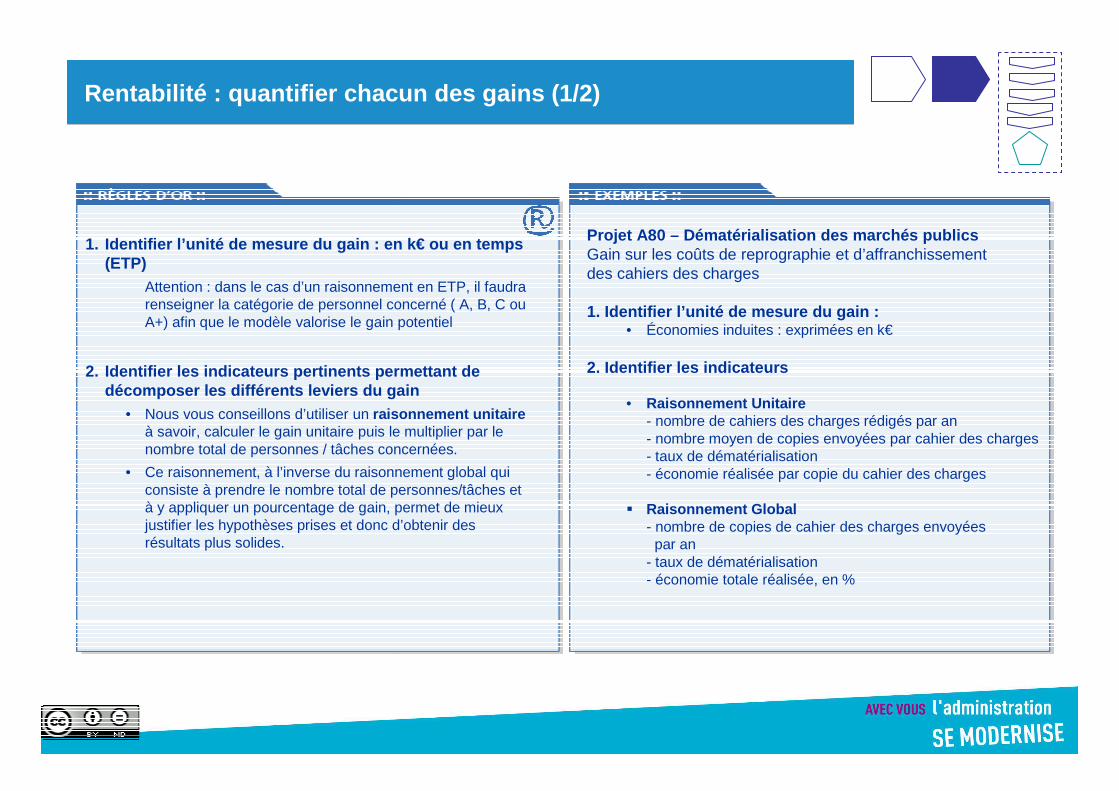

Rentabilité : quantifier chacun des gains (1/2)

1. Identifier l’unité de mesure du gain : en k€ ou e n temps (ETP)

Attention : dans le cas d’un raisonnement en ETP, il faudra renseigner la catégorie de personnel concerné ( A, B, C ou A+) afin que le modèle valorise le gain potentiel

2. Identifier les indicateurs pertinents permettant de décomposer les différents leviers du gain

• Nous vous conseillons d’utiliser un raisonnement unitaireà savoir, calculer le gain unitaire puis le multiplier par le nombre total de personnes / tâches concernées.

• Ce raisonnement, à l’inverse du raisonnement global qui consiste à prendre le nombre total de personnes/tâches et à y appliquer un pourcentage de gain, permet de mieux justifier les hypothèses prises et donc d’obtenir des résultats plus solides.

Projet A80 – Dématérialisation des marchés publicsGain sur les coûts de reprographie et d’affranchissementdes cahiers des charges

1. Identifier l’unité de mesure du gain : • Économies induites : exprimées en k€

2. Identifier les indicateurs

• Raisonnement Unitaire- nombre de cahiers des charges rédigés par an- nombre moyen de copies envoyées par cahier des charges- taux de dématérialisation - économie réalisée par copie du cahier des charges

� Raisonnement Global - nombre de copies de cahier des charges envoyées par an

- taux de dématérialisation - économie totale réalisée, en %

Mareva - 21

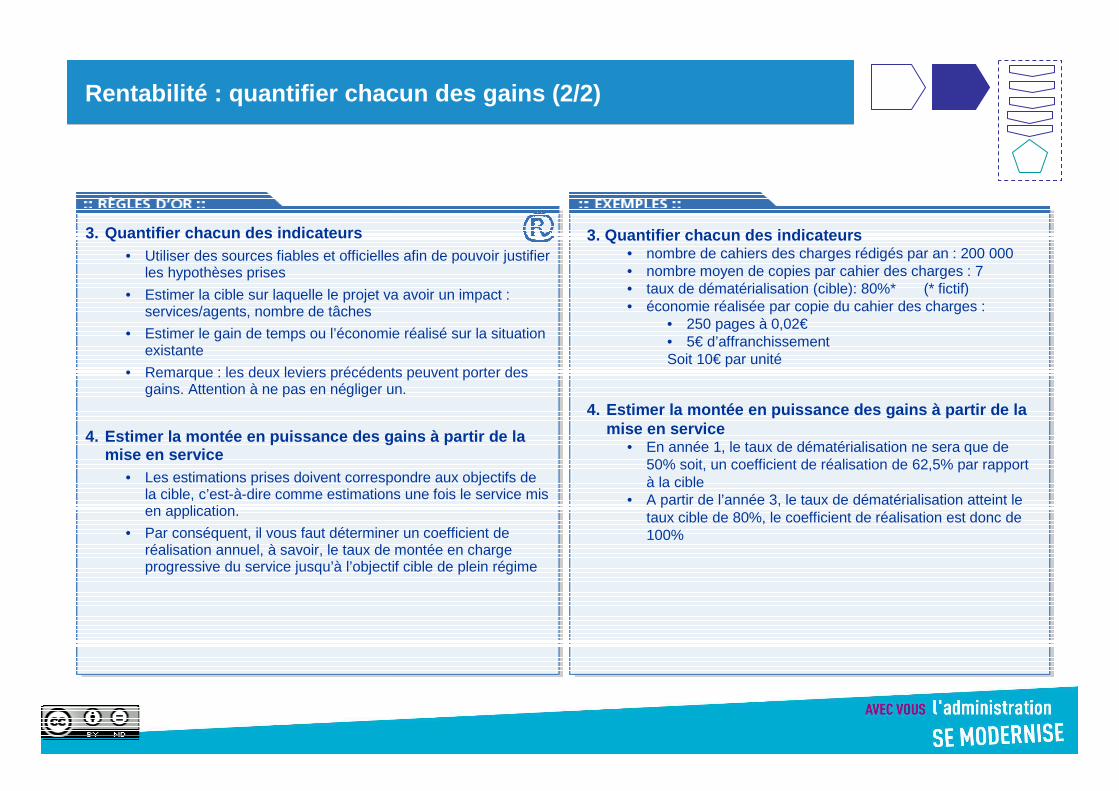

Rentabilité : quantifier chacun des gains (2/2)

3. Quantifier chacun des indicateurs • Utiliser des sources fiables et officielles afin de pouvoir justifier

les hypothèses prises

• Estimer la cible sur laquelle le projet va avoir un impact : services/agents, nombre de tâches

• Estimer le gain de temps ou l’économie réalisé sur la situation existante

• Remarque : les deux leviers précédents peuvent porter des gains. Attention à ne pas en négliger un.

4. Estimer la montée en puissance des gains à partir de la mise en service

• Les estimations prises doivent correspondre aux objectifs de la cible, c’est-à-dire comme estimations une fois le service mis en application.

• Par conséquent, il vous faut déterminer un coefficient de réalisation annuel, à savoir, le taux de montée en charge progressive du service jusqu’à l’objectif cible de plein régime

3. Quantifier chacun des indicateurs • nombre de cahiers des charges rédigés par an : 200 000• nombre moyen de copies par cahier des charges : 7 • taux de dématérialisation (cible): 80%* (* fictif)• économie réalisée par copie du cahier des charges :

• 250 pages à 0,02€• 5€ d’affranchissementSoit 10€ par unité

4. Estimer la montée en puissance des gains à partir de la mise en service

• En année 1, le taux de dématérialisation ne sera que de 50% soit, un coefficient de réalisation de 62,5% par rapport à la cible

• A partir de l’année 3, le taux de dématérialisation atteint le taux cible de 80%, le coefficient de réalisation est donc de 100%

Mareva - 22

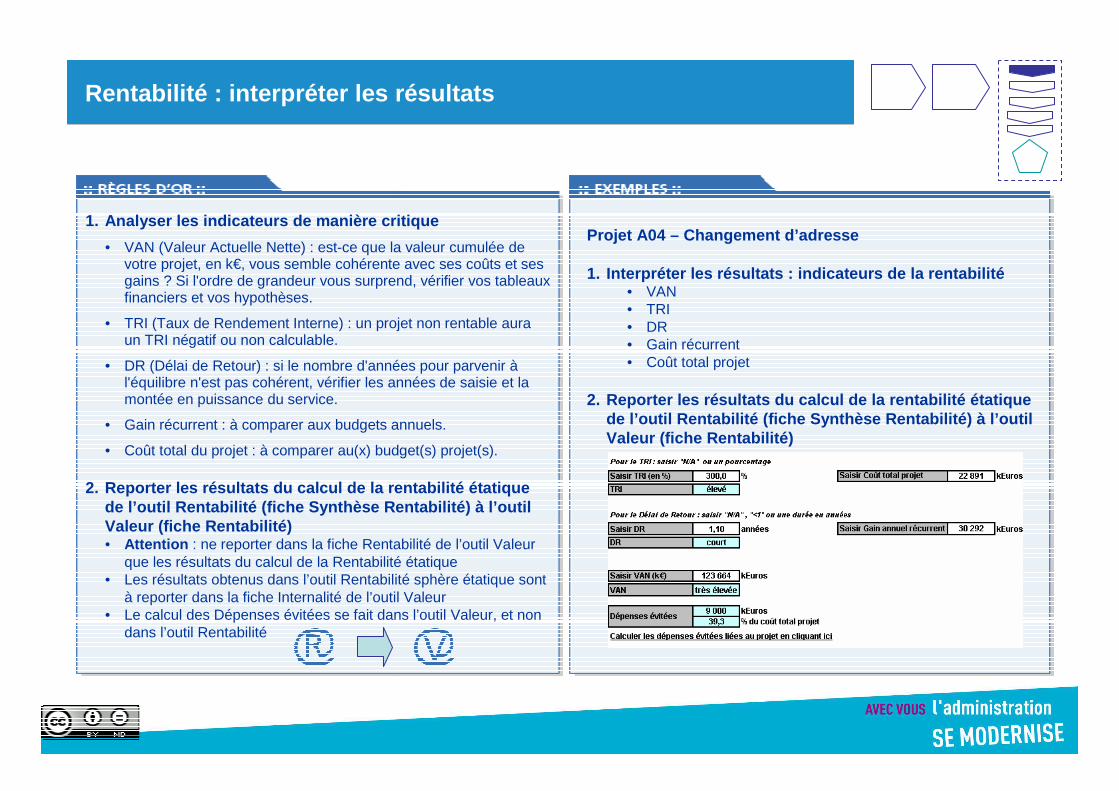

Rentabilité : interpréter les résultats

1. Analyser les indicateurs de manière critique

• VAN (Valeur Actuelle Nette) : est-ce que la valeur cumulée de votre projet, en k€, vous semble cohérente avec ses coûts et sesgains ? Si l'ordre de grandeur vous surprend, vérifier vos tableaux financiers et vos hypothèses.

• TRI (Taux de Rendement Interne) : un projet non rentable aura un TRI négatif ou non calculable.

• DR (Délai de Retour) : si le nombre d'années pour parvenir à l'équilibre n'est pas cohérent, vérifier les années de saisie et la montée en puissance du service.

• Gain récurrent : à comparer aux budgets annuels.

• Coût total du projet : à comparer au(x) budget(s) projet(s).

2. Reporter les résultats du calcul de la rentabilit é étatique de l’outil Rentabilité (fiche Synthèse Rentabilité) à l’outil Valeur (fiche Rentabilité) • Attention : ne reporter dans la fiche Rentabilité de l’outil Valeur

que les résultats du calcul de la Rentabilité étatique• Les résultats obtenus dans l’outil Rentabilité sphère étatique sont

à reporter dans la fiche Internalité de l’outil Valeur• Le calcul des Dépenses évitées se fait dans l’outil Valeur, et non

dans l’outil Rentabilité

Projet A04 – Changement d’adresse

1. Interpréter les résultats : indicateurs de la ren tabilité• VAN• TRI• DR• Gain récurrent• Coût total projet

2. Reporter les résultats du calcul de la rentabilit é étatique de l’outil Rentabilité (fiche Synthèse Rentabilité) à l’outil Valeur (fiche Rentabilité)

Mareva - 23

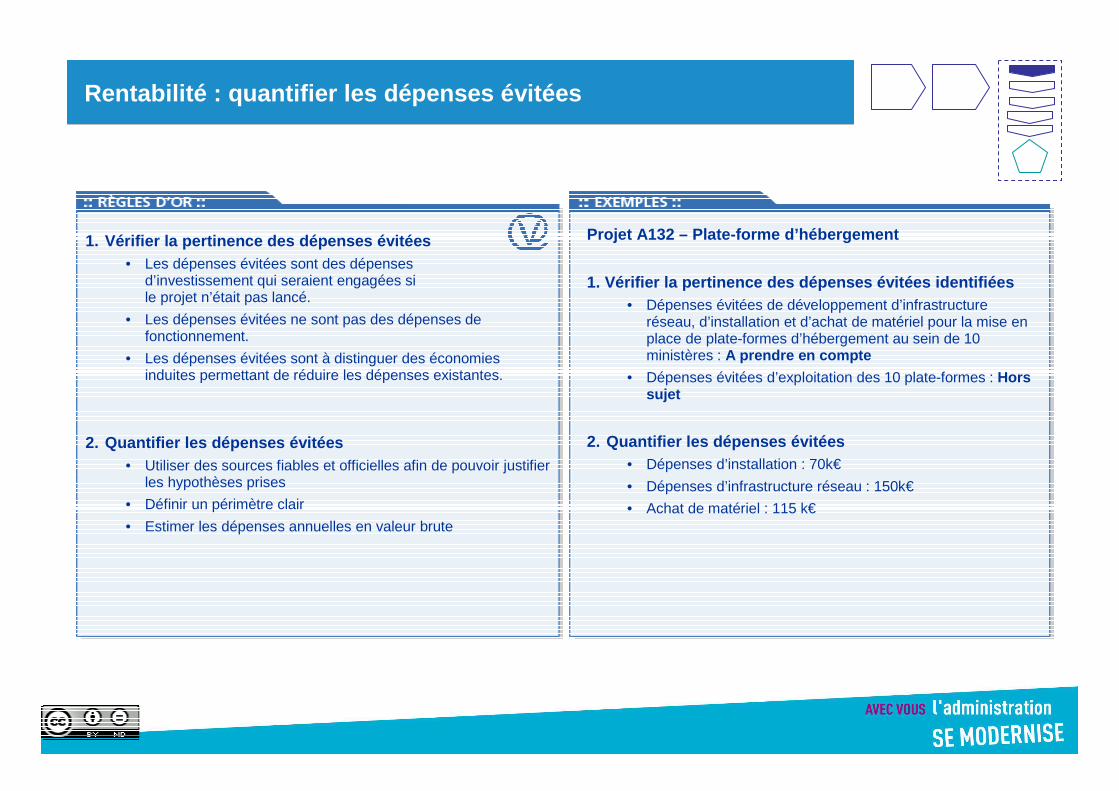

Rentabilité : quantifier les dépenses évitées

1. Vérifier la pertinence des dépenses évitées • Les dépenses évitées sont des dépenses

d’investissement qui seraient engagées si le projet n’était pas lancé.

• Les dépenses évitées ne sont pas des dépenses de fonctionnement.

• Les dépenses évitées sont à distinguer des économies induites permettant de réduire les dépenses existantes.

2. Quantifier les dépenses évitées• Utiliser des sources fiables et officielles afin de pouvoir justifier

les hypothèses prises

• Définir un périmètre clair

• Estimer les dépenses annuelles en valeur brute

Projet A132 – Plate-forme d’hébergement

1. Vérifier la pertinence des dépenses évitées iden tifiées • Dépenses évitées de développement d’infrastructure

réseau, d’installation et d’achat de matériel pour la mise en place de plate-formes d’hébergement au sein de 10 ministères : A prendre en compte

• Dépenses évitées d’exploitation des 10 plate-formes : Hors sujet

2. Quantifier les dépenses évitées• Dépenses d’installation : 70k€

• Dépenses d’infrastructure réseau : 150k€

• Achat de matériel : 115 k€

Mareva - 24

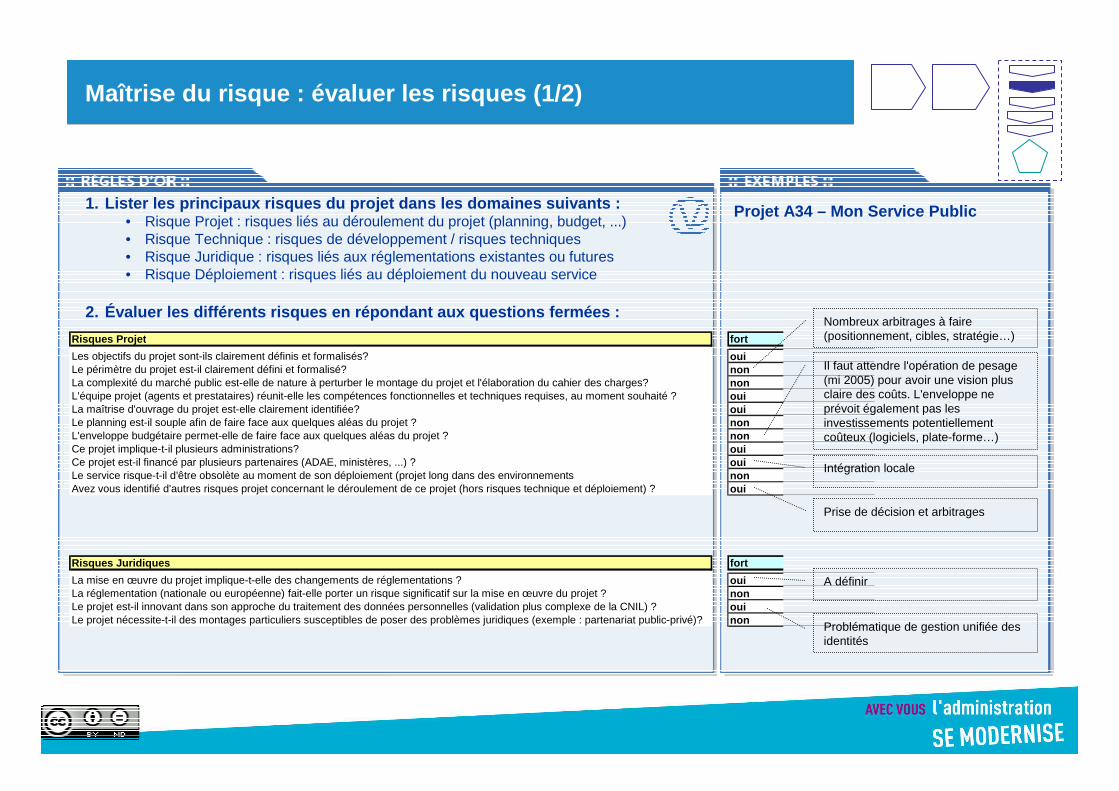

Maîtrise du risque : évaluer les risques (1/2)

1. Lister les principaux risques du projet dans les domaines suivants :• Risque Projet : risques liés au déroulement du projet (planning, budget, ...)• Risque Technique : risques de développement / risques techniques• Risque Juridique : risques liés aux réglementations existantes ou futures• Risque Déploiement : risques liés au déploiement du nouveau service

2. Évaluer les différents risques en répondant aux q uestions fermées :

Projet A34 – Mon Service Public

Risques Projet

Les objectifs du projet sont-ils clairement définis et formalisés?Le périmètre du projet est-il clairement défini et formalisé?La complexité du marché public est-elle de nature à perturber le montage du projet et l'élaboration du cahier des charges?L'équipe projet (agents et prestataires) réunit-elle les compétences fonctionnelles et techniques requises, au moment souhaité ?La maîtrise d'ouvrage du projet est-elle clairement identifiée?Le planning est-il souple afin de faire face aux quelques aléas du projet ?L'enveloppe budgétaire permet-elle de faire face aux quelques aléas du projet ?Ce projet implique-t-il plusieurs administrations?Ce projet est-il financé par plusieurs partenaires (ADAE, ministères, ...) ?

Avez vous identifié d'autres risques projet concernant le déroulement de ce projet (hors risques technique et déploiement) ?Le service risque-t-il d'être obsolète au moment de son déploiement (projet long dans des environnements

fort

ouinonnonouiouinonnonouiouinonoui

Risques Juridiques

La mise en œuvre du projet implique-t-elle des changements de réglementations ?La réglementation (nationale ou européenne) fait-elle porter un risque significatif sur la mise en œuvre du projet ?Le projet est-il innovant dans son approche du traitement des données personnelles (validation plus complexe de la CNIL) ?Le projet nécessite-t-il des montages particuliers susceptibles de poser des problèmes juridiques (exemple : partenariat public-privé)?

fort

ouinonouinon

Nombreux arbitrages à faire (positionnement, cibles, stratégie…)

Il faut attendre l'opération de pesage (mi 2005) pour avoir une vision plus claire des coûts. L'enveloppe ne prévoit également pas les investissements potentiellement coûteux (logiciels, plate-forme…)

Intégration locale

Prise de décision et arbitrages

A définir

Problématique de gestion unifiée des identités

Mareva - 25

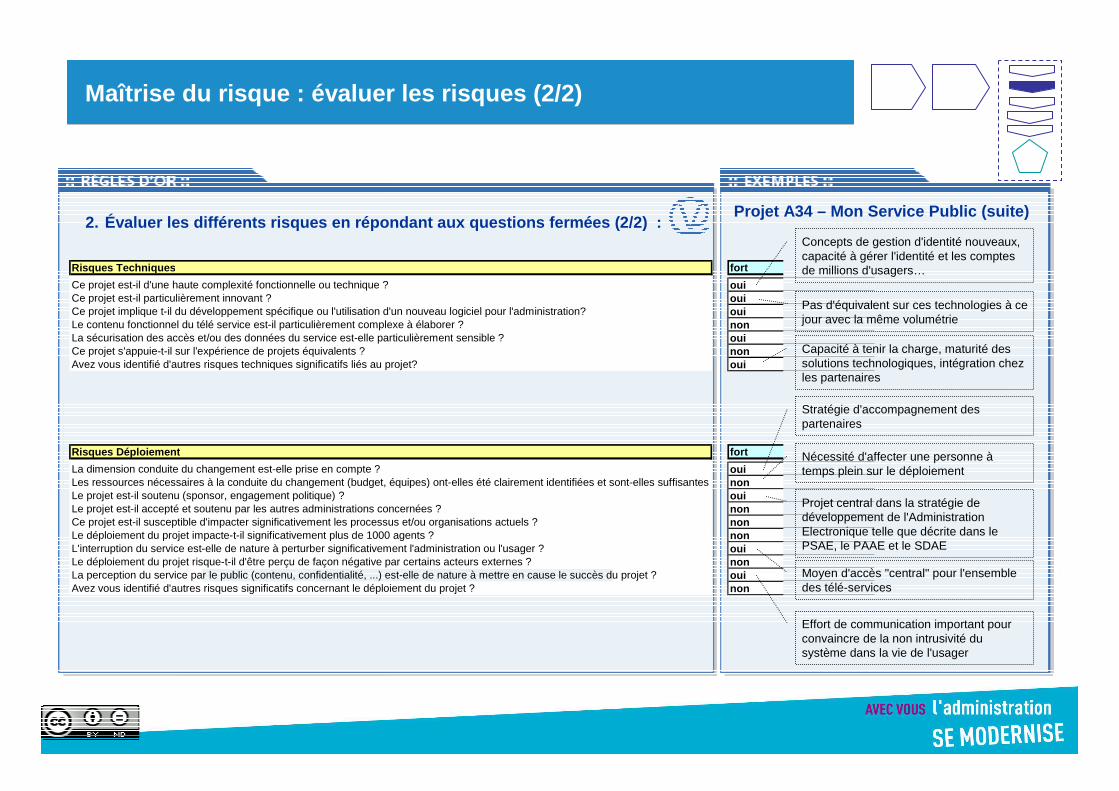

Maîtrise du risque : évaluer les risques (2/2)

2. Évaluer les différents risques en répondant aux q uestions fermées (2/2) :

Risques Techniques

Ce projet est-il d'une haute complexité fonctionnelle ou technique ?Ce projet est-il particulièrement innovant ?Ce projet implique t-il du développement spécifique ou l'utilisation d'un nouveau logiciel pour l'administration?Le contenu fonctionnel du télé service est-il particulièrement complexe à élaborer ?La sécurisation des accès et/ou des données du service est-elle particulièrement sensible ?Ce projet s'appuie-t-il sur l'expérience de projets équivalents ?Avez vous identifié d'autres risques techniques significatifs liés au projet?

fort

ouiouiouinonouinonoui

Risques Déploiement

La dimension conduite du changement est-elle prise en compte ?Les ressources nécessaires à la conduite du changement (budget, équipes) ont-elles été clairement identifiées et sont-elles suffisantes ?Le projet est-il soutenu (sponsor, engagement politique) ?Le projet est-il accepté et soutenu par les autres administrations concernées ?Ce projet est-il susceptible d'impacter significativement les processus et/ou organisations actuels ?Le déploiement du projet impacte-t-il significativement plus de 1000 agents ?L'interruption du service est-elle de nature à perturber significativement l'administration ou l'usager ?Le déploiement du projet risque-t-il d'être perçu de façon négative par certains acteurs externes ?La perception du service par le public (contenu, confidentialité, ...) est-elle de nature à mettre en cause le succès du projet ?Avez vous identifié d'autres risques significatifs concernant le déploiement du projet ?

fort

ouinonouinonnonnonouinonouinon

Projet A34 – Mon Service Public (suite)

Concepts de gestion d'identité nouveaux, capacité à gérer l'identité et les comptes de millions d'usagers…

Pas d'équivalent sur ces technologies à ce jour avec la même volumétrie

Capacité à tenir la charge, maturité des solutions technologiques, intégration chez les partenaires

Stratégie d'accompagnement des partenaires

Nécessité d'affecter une personne àtemps plein sur le déploiement

Projet central dans la stratégie de développement de l'Administration Electronique telle que décrite dans le PSAE, le PAAE et le SDAE

Moyen d'accès "central" pour l'ensemble des télé-services

Effort de communication important pour convaincre de la non intrusivité du système dans la vie de l'usager

Mareva - 26

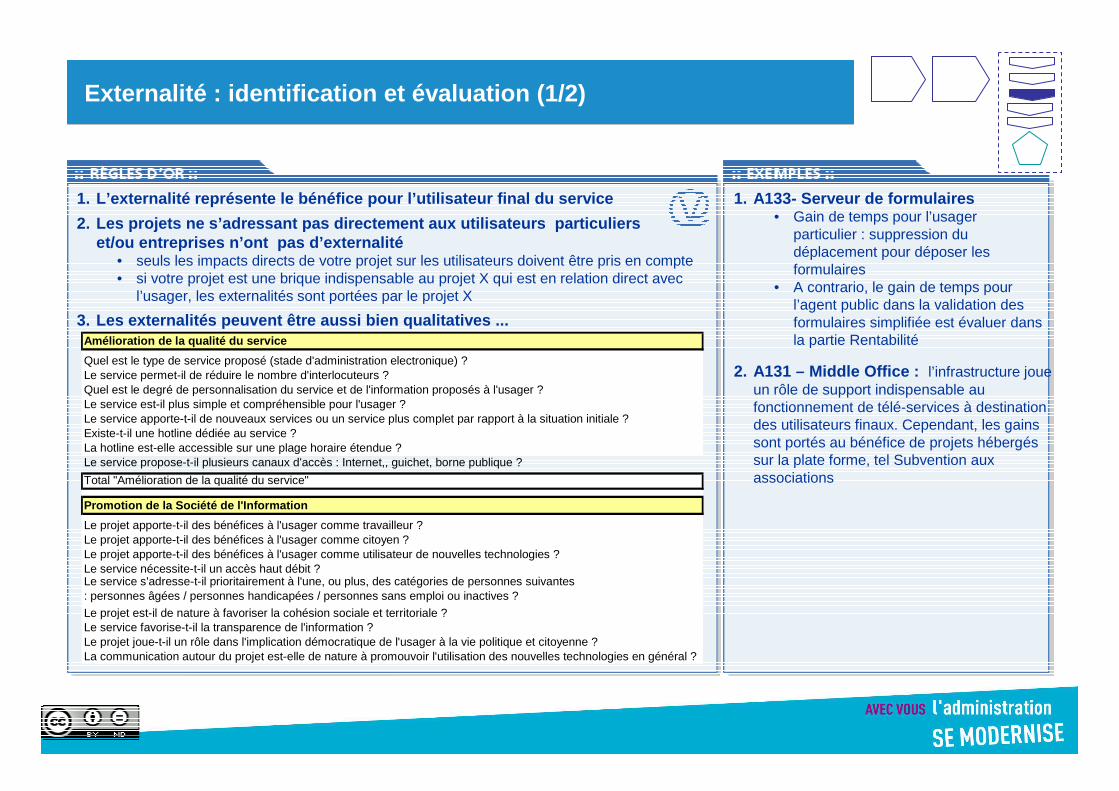

Externalité : identification et évaluation (1/2)

1. L’externalité représente le bénéfice pour l’utili sateur final du service

2. Les projets ne s’adressant pas directement aux ut ilisateurs particuliers et/ou entreprises n’ont pas d’externalité

• seuls les impacts directs de votre projet sur les utilisateurs doivent être pris en compte• si votre projet est une brique indispensable au projet X qui est en relation direct avec

l’usager, les externalités sont portées par le projet X

3. Les externalités peuvent être aussi bien qualitat ives ...

1. A133- Serveur de formulaires • Gain de temps pour l’usager

particulier : suppression du déplacement pour déposer les formulaires

• A contrario, le gain de temps pour l’agent public dans la validation des formulaires simplifiée est évaluer dans la partie Rentabilité

2. A131 – Middle Office : l’infrastructure joue un rôle de support indispensable au fonctionnement de télé-services à destination des utilisateurs finaux. Cependant, les gains sont portés au bénéfice de projets hébergés sur la plate forme, tel Subvention aux associations

Amélioration de la qualité du service

Quel est le type de service proposé (stade d'administration electronique) ?Le service permet-il de réduire le nombre d'interlocuteurs ?Quel est le degré de personnalisation du service et de l'information proposés à l'usager ?Le service est-il plus simple et compréhensible pour l'usager ?Le service apporte-t-il de nouveaux services ou un service plus complet par rapport à la situation initiale ?Existe-t-il une hotline dédiée au service ?La hotline est-elle accessible sur une plage horaire étendue ?Le service propose-t-il plusieurs canaux d'accès : Internet,, guichet, borne publique ?

Total "Amélioration de la qualité du service"

Promotion de la Société de l'Information

Le projet apporte-t-il des bénéfices à l'usager comme travailleur ?Le projet apporte-t-il des bénéfices à l'usager comme citoyen ?Le projet apporte-t-il des bénéfices à l'usager comme utilisateur de nouvelles technologies ?Le service nécessite-t-il un accès haut débit ?

Le projet est-il de nature à favoriser la cohésion sociale et territoriale ?Le service favorise-t-il la transparence de l'information ?Le projet joue-t-il un rôle dans l'implication démocratique de l'usager à la vie politique et citoyenne ?La communication autour du projet est-elle de nature à promouvoir l'utilisation des nouvelles technologies en général ?

Le service s'adresse-t-il prioritairement à l'une, ou plus, des catégories de personnes suivantes : personnes âgées / personnes handicapées / personnes sans emploi ou inactives ?

Mareva - 27

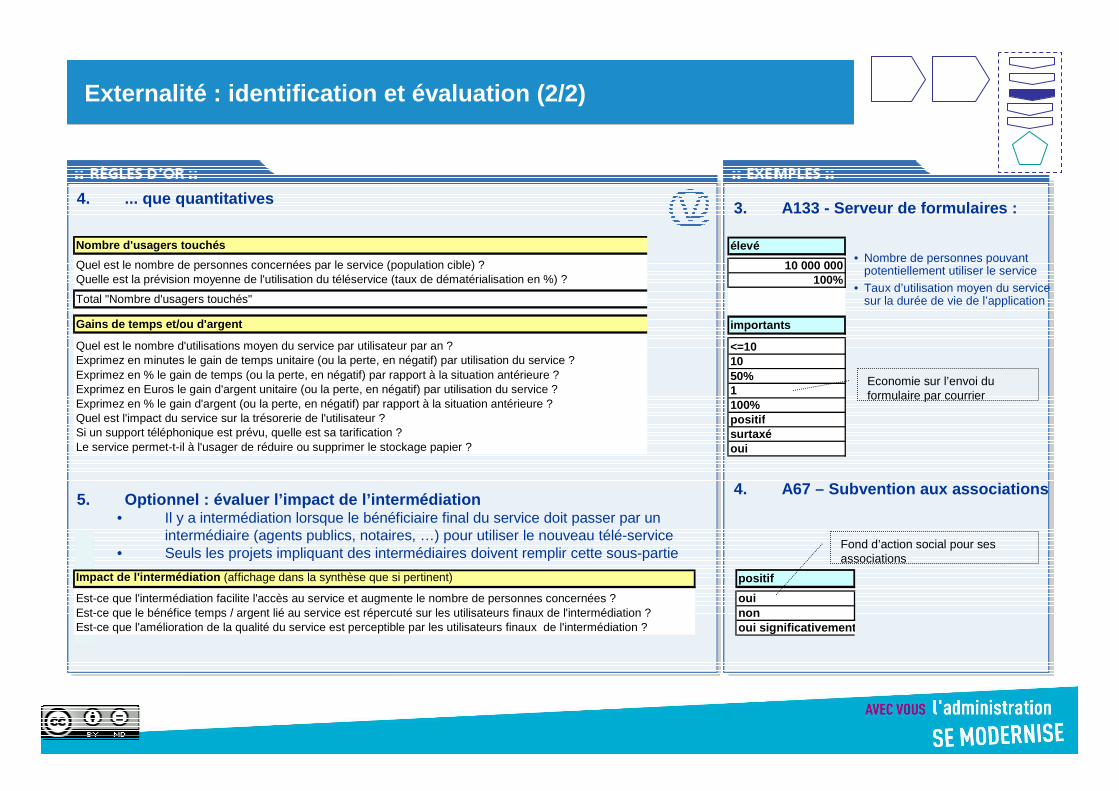

élevé

10 000 000100%

importants

<=101050%1100%positifsurtaxéoui

Externalité : identification et évaluation (2/2)

4. ... que quantitatives

5. Optionnel : évaluer l’impact de l’intermédiation• Il y a intermédiation lorsque le bénéficiaire final du service doit passer par un

intermédiaire (agents publics, notaires, …) pour utiliser le nouveau télé-service• Seuls les projets impliquant des intermédiaires doivent remplir cette sous-partie

3. A133 - Serveur de formulaires :

• Nombre de personnes pouvant potentiellement utiliser le service

• Taux d’utilisation moyen du service sur la durée de vie de l’application

4. A67 – Subvention aux associations

Economie sur l’envoi du formulaire par courrier

Nombre d'usagers touchés

Quel est le nombre de personnes concernées par le service (population cible) ?Quelle est la prévision moyenne de l'utilisation du téléservice (taux de dématérialisation en %) ?

Total "Nombre d'usagers touchés"

Gains de temps et/ou d'argent

Quel est le nombre d'utilisations moyen du service par utilisateur par an ?Exprimez en minutes le gain de temps unitaire (ou la perte, en négatif) par utilisation du service ?Exprimez en % le gain de temps (ou la perte, en négatif) par rapport à la situation antérieure ?Exprimez en Euros le gain d'argent unitaire (ou la perte, en négatif) par utilisation du service ?Exprimez en % le gain d'argent (ou la perte, en négatif) par rapport à la situation antérieure ?Quel est l'impact du service sur la trésorerie de l'utilisateur ?Si un support téléphonique est prévu, quelle est sa tarification ?Le service permet-t-il à l'usager de réduire ou supprimer le stockage papier ?

Impact de l'intermédiation (affichage dans la synthèse que si pertinent)

Est-ce que l'intermédiation facilite l'accès au service et augmente le nombre de personnes concernées ?Est-ce que le bénéfice temps / argent lié au service est répercuté sur les utilisateurs finaux de l'intermédiation ?Est-ce que l'amélioration de la qualité du service est perceptible par les utilisateurs finaux de l'intermédiation ?

positif

ouinonoui significativement

Fond d’action social pour ses associations

Mareva - 28

modérée

ouioui très significativement

significative

oui très significativementouiouioui

modérément

oui très significativement

non

oui intégration complexe

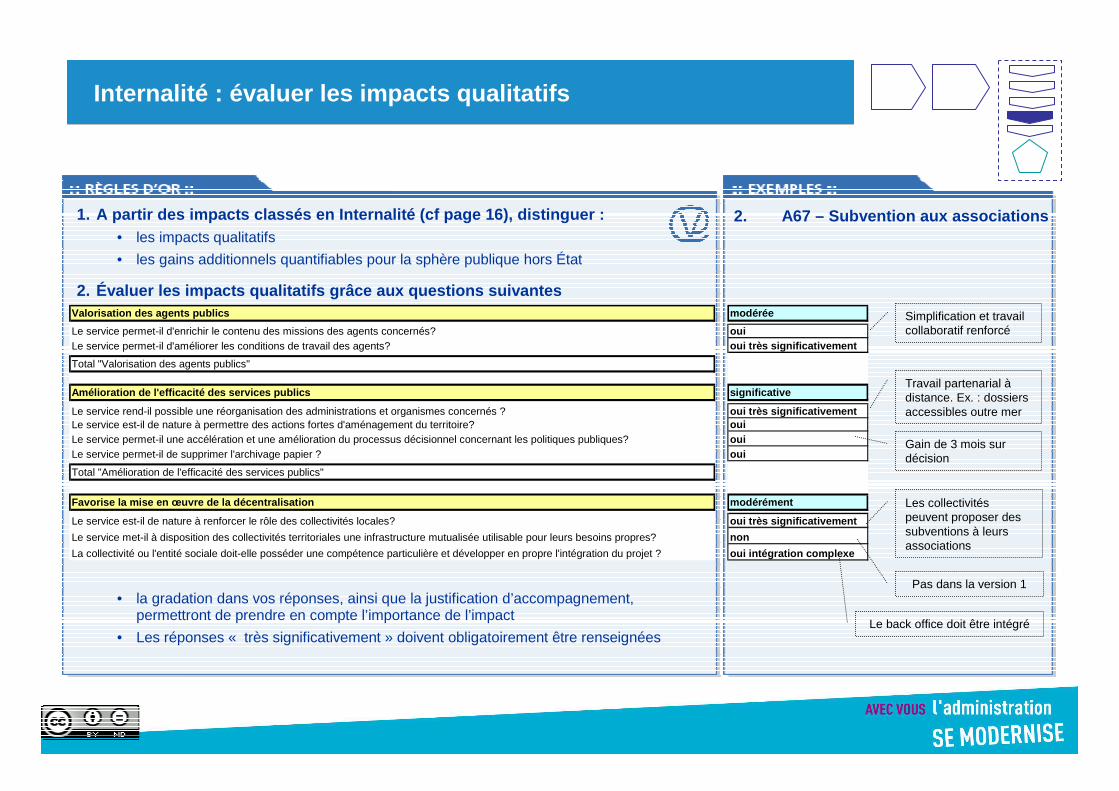

Internalité : évaluer les impacts qualitatifs

1. A partir des impacts classés en Internalité (cf pag e 16), distinguer :• les impacts qualitatifs

• les gains additionnels quantifiables pour la sphère publique hors État

2. Évaluer les impacts qualitatifs grâce aux questio ns suivantes

• la gradation dans vos réponses, ainsi que la justification d’accompagnement, permettront de prendre en compte l’importance de l’impact

• Les réponses « très significativement » doivent obligatoirement être renseignées

Les collectivités peuvent proposer des subventions à leurs associations

Le back office doit être intégré

Simplification et travail collaboratif renforcé

Valorisation des agents publics

Le service permet-il d'enrichir le contenu des missions des agents concernés?Le service permet-il d'améliorer les conditions de travail des agents?

Total "Valorisation des agents publics"

Amélioration de l'efficacité des services publics

Le service rend-il possible une réorganisation des administrations et organismes concernés ?Le service est-il de nature à permettre des actions fortes d'aménagement du territoire?Le service permet-il une accélération et une amélioration du processus décisionnel concernant les politiques publiques?Le service permet-il de supprimer l'archivage papier ?

Total "Amélioration de l'efficacité des services publics"

Favorise la mise en œuvre de la décentralisation

Le service est-il de nature à renforcer le rôle des collectivités locales?

Le service met-il à disposition des collectivités territoriales une infrastructure mutualisée utilisable pour leurs besoins propres?

La collectivité ou l'entité sociale doit-elle posséder une compétence particulière et développer en propre l'intégration du projet ?

Travail partenarial à distance. Ex. : dossiers accessibles outre mer

Gain de 3 mois sur décision

Pas dans la version 1

2. A67 – Subvention aux associations

Mareva - 29

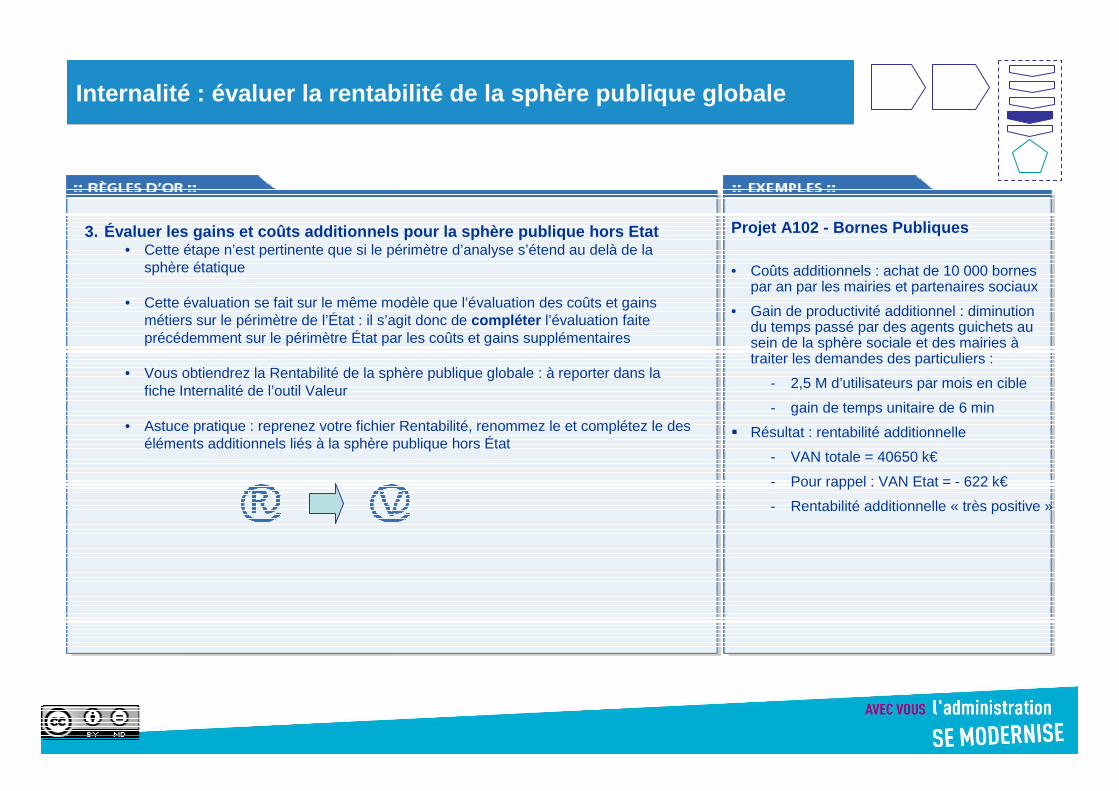

Internalité : évaluer la rentabilité de la sphère pub lique globale

3. Évaluer les gains et coûts additionnels pour la s phère publique hors Etat• Cette étape n’est pertinente que si le périmètre d’analyse s’étend au delà de la

sphère étatique

• Cette évaluation se fait sur le même modèle que l’évaluation des coûts et gains métiers sur le périmètre de l’État : il s’agit donc de compléter l’évaluation faite précédemment sur le périmètre État par les coûts et gains supplémentaires

• Vous obtiendrez la Rentabilité de la sphère publique globale : à reporter dans la fiche Internalité de l’outil Valeur

• Astuce pratique : reprenez votre fichier Rentabilité, renommez le et complétez le des éléments additionnels liés à la sphère publique hors État

Projet A102 - Bornes Publiques

• Coûts additionnels : achat de 10 000 bornes par an par les mairies et partenaires sociaux

• Gain de productivité additionnel : diminution du temps passé par des agents guichets au sein de la sphère sociale et des mairies à traiter les demandes des particuliers :

- 2,5 M d’utilisateurs par mois en cible

- gain de temps unitaire de 6 min

� Résultat : rentabilité additionnelle

- VAN totale = 40650 k€

- Pour rappel : VAN Etat = - 622 k€

- Rentabilité additionnelle « très positive »

Mareva - 30

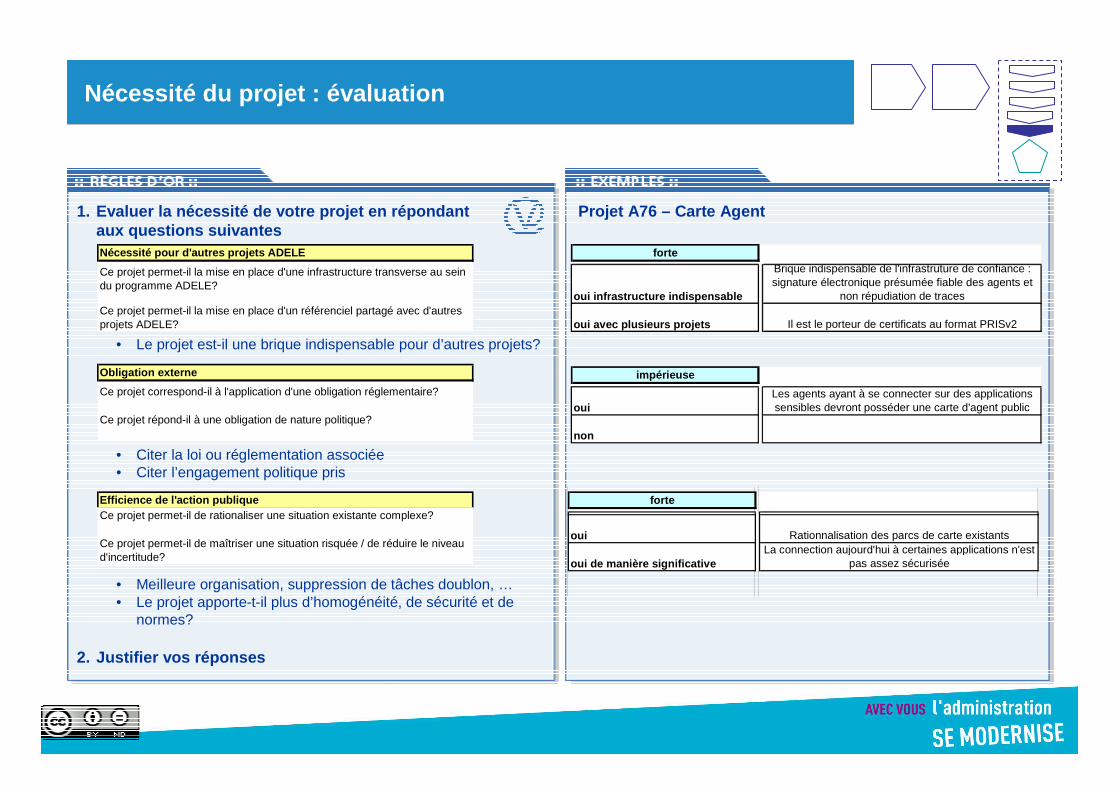

Nécessité du projet : évaluation

1. Evaluer la nécessité de votre projet en répondantaux questions suivantes

• Le projet est-il une brique indispensable pour d’autres projets?

• Citer la loi ou réglementation associée• Citer l’engagement politique pris

• Meilleure organisation, suppression de tâches doublon, …• Le projet apporte-t-il plus d’homogénéité, de sécurité et de

normes?

2. Justifier vos réponses

Projet A76 – Carte Agent

Nécessité pour d'autres projets ADELE

Ce projet permet-il la mise en place d'une infrastructure transverse au sein du programme ADELE?

Ce projet permet-il la mise en place d'un référenciel partagé avec d'autres projets ADELE?

Obligation externe

Ce projet correspond-il à l'application d'une obligation réglementaire?

Ce projet répond-il à une obligation de nature politique?

impérieuse

ouiLes agents ayant à se connecter sur des applications sensibles devront posséder une carte d'agent public

non

forte

oui infrastructure indispensable

Brique indispensable de l'infrastruture de confiance : signature électronique présumée fiable des agents et

non répudiation de traces

oui avec plusieurs projets Il est le porteur de certificats au format PRISv2

Efficience de l'action publique forte

Ce projet permet-il de maîtriser une situation risquée / de réduire le niveau d'incertitude?

Ce projet permet-il de rationaliser une situation existante complexe?

oui Rationnalisation des parcs de carte existants

oui de manière significativeLa connection aujourd'hui à certaines applications n'est

pas assez sécurisée

Mareva - 31

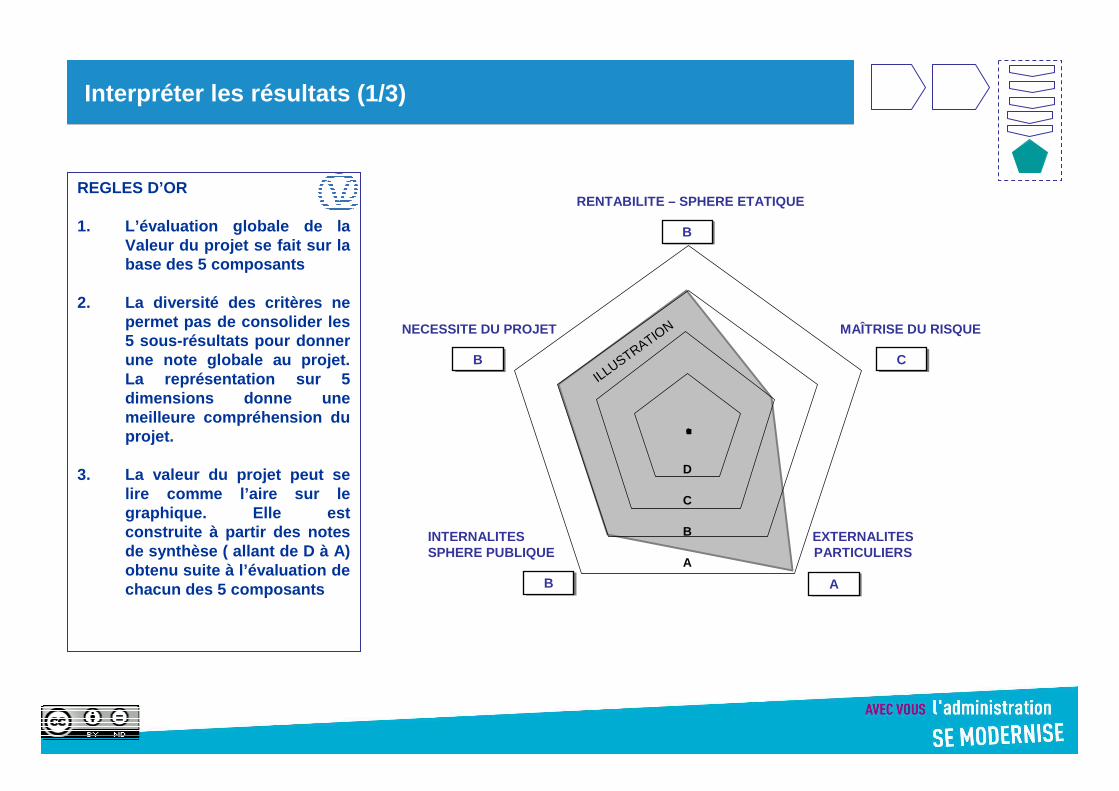

Interpréter les résultats (1/3)

D

C

B

A

INTERNALITESSPHERE PUBLIQUE

BB

NECESSITE DU PROJET

BB

MAÎTRISE DU RISQUE

EXTERNALITESPARTICULIERS

AA

BB

CC

RENTABILITE – SPHERE ETATIQUEREGLES D’OR

1. L’évaluation globale de la Valeur du projet se fait sur la base des 5 composants

2. La diversité des critères ne permet pas de consolider les 5 sous-résultats pour donner une note globale au projet. La représentation sur 5 dimensions donne une meilleure compréhension du projet.

3. La valeur du projet peut se lire comme l’aire sur le graphique. Elle est construite à partir des notes de synthèse ( allant de D à A) obtenu suite à l’évaluation de chacun des 5 composants

ILLUSTRATION

Mareva - 32

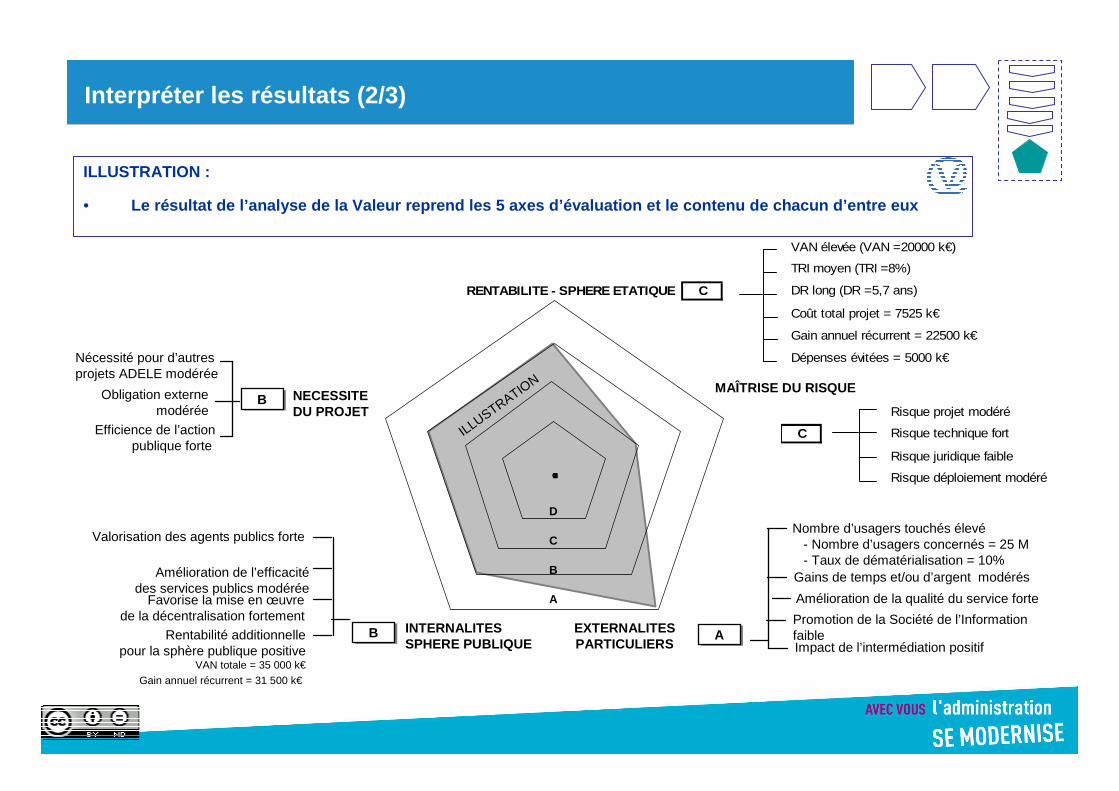

Interpréter les résultats (2/3)

Amélioration de l’efficacitédes services publics modérée

ILLUSTRATION :

• Le résultat de l’analyse de la Valeur reprend les 5 axes d’évaluation et le contenu de chacun d’entre eux

VAN élevée (VAN =20000 k€)

TRI moyen (TRI =8%)

RENTABILITE - SPHERE ETATIQUE C DR long (DR =5,7 ans)

Coût total projet = 7525 k€

Gain annuel récurrent = 22500 k€

Dépenses évitées = 5000 k€

Risque projet modéré

C Risque technique fort

Risque juridique faible

Risque déploiement modéré

Amélioration de la qualité du service forte

Nombre d’usagers touchés élevé- Nombre d’usagers concernés = 25 M- Taux de dématérialisation = 10%

Promotion de la Société de l’Informationfaible

Obligation externemodérée

Valorisation des agents publics forte

Favorise la mise en œuvrede la décentralisation fortement

Rentabilité additionnellepour la sphère publique positive

VAN totale = 35 000 k€

Gain annuel récurrent = 31 500 k€

MAÎTRISE DU RISQUE

EXTERNALITESPARTICULIERS

INTERNALITESSPHERE PUBLIQUE

Gains de temps et/ou d’argent modérés

BB NECESSITE DU PROJET

BBImpact de l’intermédiation positif

AA

D

C

B

A

Nécessité pour d’autres projets ADELE modérée

Efficience de l’actionpublique forte

ILLUSTRATION

Mareva - 33

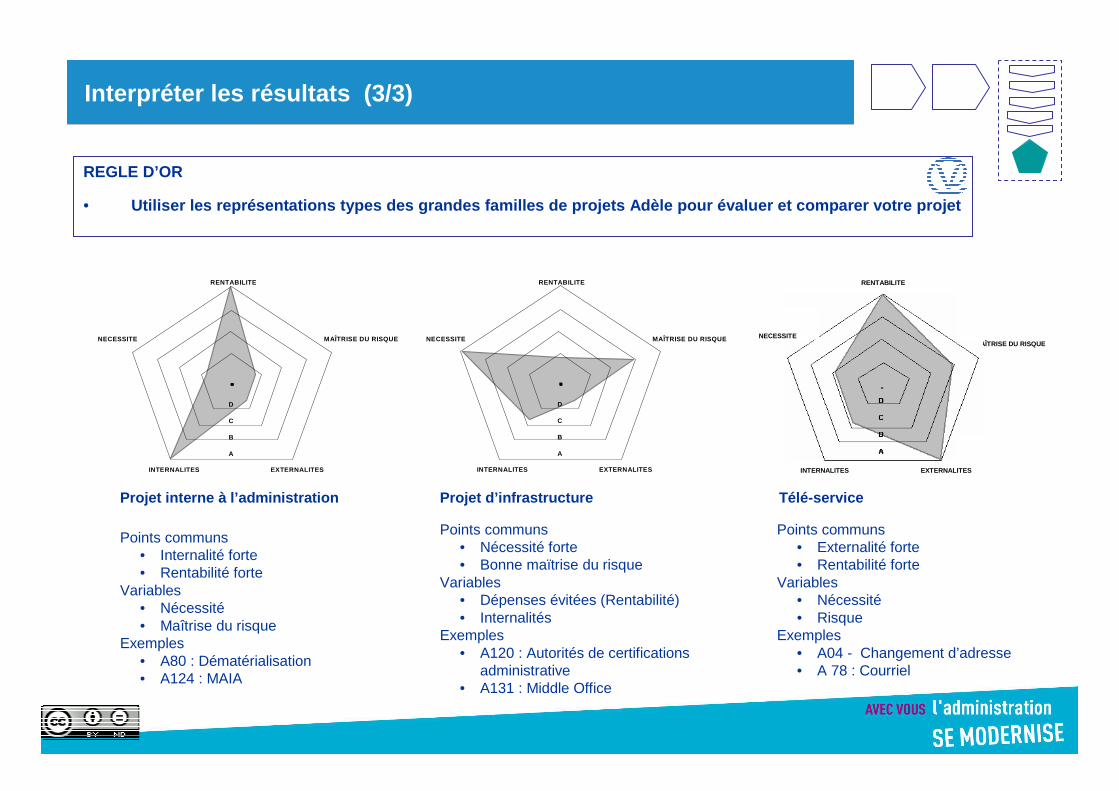

Interpréter les résultats (3/3)

Télé-service Projet interne à l’administration

D

C

B

A

INTERNALITES

MAÎTRISE DU RISQUE

RENTABILITE

NECESSITE

EXTERNALITES

D

C

B

A

INTERNALITES

MAÎTRISE DU RISQUE

RENTABILITE

NECESSITE

EXTERNALITES

Projet d’infrastructure

REGLE D’OR

• Utiliser les représentations types des grandes fami lles de projets Adèle pour évaluer et comparer votr e projet

Points communs• Internalité forte• Rentabilité forte

Variables• Nécessité• Maîtrise du risque

Exemples• A80 : Dématérialisation• A124 : MAIA

Points communs• Nécessité forte• Bonne maïtrise du risque

Variables • Dépenses évitées (Rentabilité)• Internalités

Exemples • A120 : Autorités de certifications

administrative• A131 : Middle Office

Points communs• Externalité forte• Rentabilité forte

Variables• Nécessité• Risque

Exemples• A04 - Changement d’adresse• A 78 : Courriel

INTERNALITES

MAÎTRISE DU RISQUE

RENTABILITE

EXTERNALITES

NECESSITE

Mareva - 34

La formalisation de l’analyse MAREVA

CONTENU DU DOSSIER MAREVA

L’analyse Mareva vous permet de calculer la valeur de votre projet à chacun des jalons clés. A chacune de ces étapes, il vous faudra constituer un dossier MAREVA présentant les résultats obtenus.

Ce dossier se compose des éléments suivants

VALEURSynthèse

RENTABILITE ÉtatSynthèse

RENTABILITE Sphère publique totaleSynthèse

JUSTIFICATIONS DES HYPOTHESES