Embed Size (px)

Citation preview

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 1/72

Professeur encadrant : M. Karim CHARAF

L’audit des comptes destocks

KPMG RABAT Cabinet d’audit

Année universitaire 2010-2011

MEMOIRE DE

FIN

D’ETUDES

M. Karim FOUADI

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 2/72

2

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Je dédie ce mémoire de fin d’études

A

Mon très cher père et ma très chère mère

en témoignage de ma reconnaissance envers le

soutien, les sacrifies et tous les

efforts qu’ils ont fait pour mon éducation ainsi que

ma formation

A

Mon cher frère, et ma chère sœur

pour leur affection, compréhension et patience

Au final je dédie ce mémoire à M. AZZOUZI , professeur et mentor d’une génération de Manager,

Ainsi qu’à M. CHARAF avec qui le contactétait facile et enrichissant.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 3/72

3

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

REMERCIEMENTS

Je tiens tout d’abord, à remercier l’ensemble de l’équipe d’audit du cabinet KPMG

RABAT pour m’avoir accueilli et suivi tout au long de mon stage, qu’il s’agisse des

managers, des séniors, en passant par les assistants et d’avoir été présents pour

répondre à la moindre réponse et satisfaire la moindre requête malgré la forte

pression qui pesait sur leurs épaules lors des missions d’audit..

Plus particulièrement, je voudrai remercier monsieur M. Fouad LAHGAZI, associé-

gérant, sans qui ce stage n’aurait pas été possible ainsi que monsieur Youssouf

BENSAIH, auditeur, avec qui j’ai travaillé,, sur plusieurs missions, pour m’avoir fait

confiance tout au long de mon stage et de m’avoir responsabilisé sur d’importantes

missions.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 4/72

4

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

SOMMAIRE

PARTIE 1 : PRÉSENTATION DU CABINET ET DÉROULEMENT DU STAGE 09

SECT ION 1 : PRÉSENTATION DE L’ENTITÉ D’ACCUEIL 09

SECTION 2 : TRAVAUX EFFECTUÉS 12

PARTIE 2 : L’AUDIT D ES COMPTES DE STOCK 19

1ère Sous-partie : Généralités 19

2ème Sous-partie : Méthodes d’évaluation des stocks 22

SECTION 1 : LES NORMES MAROCAINES 22

SECTION 2 : LES NORMES IFRS (IAS2) 27

SECT ION 3 : COMPARAISON ENTRE LES NORMES MAROCAINES ET INTERNATIONALE S 28

3ème sous-partie : Démarche d ’ audit des stocks 30

PARTIE 3 AUDIT DES STOCKS AU SEIN D’UNE ENT REPRISE RÉELLE 40

SECTION 1 : PRÉSENTATION DE LA SOCIÉTÉ 40

SECTION2: ASSISTANCE ET ÉVALUAT ION DE LA PROCÉDURE D’INVENTAI RE PHYSIQUE 42

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 5/72

5

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

BIBLIOGRAPHIE 48

ANNEXES 49

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 6/72

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 7/72

7

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Intérêt du sujet

L’évaluation des stocks, qui était sous l’empire de la législation antérieure une question purementfiscale, occupe une place importante dans la doctrine comptable actuelle véhiculée par la loi

comptable, le Code Général de Normalisation Comptable et les normes internationales. Desajustements significatifs au niveau de ces comptes peuvent affecter l’opinion qu’un lecteur peutavoir sur les états de synthèse ou sur la qualité du management de la société. Ils peuventégalement amener le commissaire aux comptes à une certification avec réserve ou à un refus decertification des comptes audités.Au niveau fiscal, les stocks peuvent constituer une part importante dans la détermination del’assiette imposable. Dans le cas extrême de redressements significatifs des comptes de stocks, lamise en cause de la responsabilité des dirigeants de l’entreprise et du commissaire aux comptesn’est pas exclue.Les difficultés liées au contrôle des stocks résultent :• De la spécificité du secteur et de l’activité de l’entreprise.• Du principe même d’évaluation de ces biens qui peut poser de nombreux problèmes tant sur le

plan quantitatif (dénombrement physique) que qualitatif (valorisation).• De la qualité des contrôles internes mis en place pour assurer leurs fiabilités.

L’audit des stocks nécessite donc une attention particulière de la part du commissaire aux comptesaussi bien en matière de gestion (organisation, procédures, méthodes adoptées …), qu’en matièred’évaluation et de comptabilisation (comptabilité analytique, traitements comptables spécifiques,normes et principes adoptés…).

Cette attention doit être accentuée lorsque le secteur d’activité de l’entreprise ainsi que les articlesstockés présentent des particularités ou des spécificités. Le commissaire aux comptes doit doncadopter une démarche particulière basée sur l’analyse des différents risques liés à l’entreprise. Ildoit également dérouler les diligences nécessaires et suffisantes afin de s’assurer de l’inexistencede faiblesses et anomalies significatives pouvant avoir un impact sur les comptes de la société ousur son organisation

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 8/72

8

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Problématique & objectifs poursuivis:

Le commissaire aux comptes doit donc adopter une démarche adéquate pour répondre à sesobjectifs d’audit, et dérouler les diligences nécessaires et suffisantes afin de pouvoir émettre uneopinion sur l’image fidèle des comptes de stocks.Un commissaire aux comptes suffisamment diligent assure les moyens de prévention contre unemise en cause éventuelle de sa responsabilité civile, pénale ou disciplinaire. L’étude des risques etdes difficultés liés à l’audit des stocks ne saurait donc être séparée de l’analyse des différentesresponsabilités encourues lors du contrôle de ce poste. Les informations communiquées aux tierset aux actionnaires ne sont plus sous la responsabilité exclusive du chef d’entreprise, mais

également du commissaire aux comptes, interlocuteur privilégié de l’entreprise et contrôleur légaldes informations présentées aux tiers.

C’est dans ce contexte que je tenterai, tout au long de ce travail, de répondre à la problématique demon sujet et qui s’articule autour des questions suivantes :

- Quels sont les différents risques et difficultés liés à l’audit des stocks?- Et comment réussir la démarche d’audit des stocks pour pouvoir à la fois répondre auxobjectifs d’audit et émettre une opinion sur l’image fidèle des comptes de stocks?

En abordant ce sujet, je vise à atteindre les objectifs suivants :

- Analyser les différents aspects liés aux stocks ainsi qu’à leur valorisation- Analyser les difficultés rencontrées par le commissaire aux comptes lors de ses travauxd’audit des comptes de stocks d’une entreprise- Présenter les diligences particulières permettant d’éviter de telles difficultés ;

La première partie de mon rapport sera donc consacrée à la présentation de l’entité KPMGinternational d’une part, et celle du cabinet KPMG RABAT d’autre part, ainsi qu’à une brèvedescription des principaux travaux que j’ai pu effectués au cours des différentes missions.

Dans une seconde partie, je commencerai par une présentation de l’aspect théorique comptabledes stocks ainsi qu’à leur évaluation selon les normes marocaines et internationales. Par ailleurs,

je traiterai la démarche générale de l’audit des stocks, et comme passage de la théorie à la pratique

je présenterai un cas pratique qui illustrera concrètement la démarche présentée préalablement.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 9/72

9

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

PARTIE 1 : PRÉSENTATION DU CABINET ET DÉROULEMENT DU STAGE

SECT ION 1 : PRÉSENTATION DE L’ENTITÉ D’ACCUEIL

1. HISTORIQUE DU CABINET KPMG.

L’histoire de KPMG au Maroc est indissociable de celle de la firme internationale, KPMG estun réseau mondial de prestations de services d'audit (Audit), fiscaux (Tax) et de conseil(Advisory). En 2010, KPMG employait près de 138 000 personnes dans 150 pays et a généré unchiffre d’affaires combiné de 20,6 milliards de dollars.

KPMG est le premier cabinet français d’audit et d’expertise comptable pour les activités

réglementée set le deuxième en termes de chiffre d'affaires global (audit, conseil et expertise

comptable) . Il est présent dans 217 villes en France. Le cabinet accompagne des grandesentreprises au plus petites dans leurs problématiques liées au chiffres, parmi lesquelles, 200sociétés cotées ou faisant appel à l’épargne publique et 67 000 PME et PE .

KPMG est l’auditeur de grandes entreprises françaises comme Total, EADS, EDF, PPR, Aéroportsde Paris ou JC Decaux.

Tout au long des années de développement de la firme, ses dirigeants ont privilégié la croissance

– interne et externe – afin d’assurer l’indépendance nécessaire à l’exercice de ses différents

métiers. Gouvernés par une volonté d’excellence, ils ont parallèlement porté une constanteattention au respect de la déontologie et de l’éthique. A l’international[modifier]

KPMG est né de la fusion en 1986 des groupes Peat Marwick International (PMI) et KlynveldMain Goerdeler (KMG). L'américain Peat avait créé sa société en 1870.

Les entités locales de KPMG sont membres de KPMG International Cooperative, entité de droitsuisse qui ne propose pas de services à des clients et qui est propriétaire de la marque KPMG.

En 2006 : constitution d’un réseau européen KPMG Europe LLP né de la fusion de KPMG UK et KPMG Germany, en 2007 la Suisse rejoint KPMG LLP, puis l’Espagne en 2008 et enfin le

Luxembourg en 2009. KPMG LLP emploie près de 30 000 personnes.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 10/72

10

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2. MÉTIERS DE KPMG :

La qualité de l'information financière, la transparence des comptes publiés, ainsi que la maîtrise

du développement et des risques sont plus que jamais des enjeux stratégiques pour les entreprises.Ils répondent aux attentes exprimées au Maroc par les pouvoirs publics en vue de restaurer laconfiance des investisseurs et des régulateurs des marchés financiers.Le cabinet KPMG RABAT est un acteur central de l'information et de la sécurité financière etcontribue à renforcer la confiance nécessaire au bon fonctionnement de la place.L'évolution des normes d'audit et des normes comptables, les demandes nouvelles en matière decontrôle interne, le développement continu des entreprises marocaines ainsi que l'attente desinvestisseurs pour encore plus de qualité, de sécurité et de transparence dans les comptes publiésont conduits à développer les métiers au service des entreprises clientes du cabinet.

L’approche de KPMG par expertise (Audit, Enterprise Risk Services, Financial AdvisoryServices, Tax & Legal et Expertise comptable) et la connaissance approfondie des secteursd'activité (institutions financières, industrie, distribution, énergie...) sont la base de l'excellence duservice destiné aux clients.Au cœur de la stratégie des entreprises, l’organisation du cabinet permet ainsi à chaque

collaborateur d'acquérir les compétences aptes à lui offrir la possibilité d'évoluer rapidement et de prendre des responsabilités importantes

2.1. Audit L’ob jectif essentiel est d’accompagner les organisations dans toutes les étapes de leur évolution,en les aidant à faire face à leurs obligations légales ainsi qu’aux impératifs et enjeux financiers,organisationnels et technologiques qui jalonnent leur parcours. Pour ce faire, l’Audit est organiséautour d’expertises techniques et de savoir-faire variés suivants:

- Audit légal et contractuel.- Investigation & Consolidation.- Asset Management.

2.2. Entreprise Risk Services (ERS)

Cette activité concerne principalement la sécurité des systèmes, processus et organisations àtravers les services suivants :

- Audit des systèmes d'information ;- Qualité et sécurité des processus ;- Sécurité des systèmes, des réseaux, du commerce électronique, de l'information ;- Externalisation de la fonction audit interne ;- Audit de projet ;

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 11/72

11

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- Actuariat ;- « IAS/IFRS » ;- Gestion des risques de taux et change, évaluation d'instruments financiers, passage aux

nouvelles normes comptables ;

- Management des risques opérationnels & conseil en respect des règlementations.

2.3. Expertise Comptable :

L’activité Expertise Comptable comporte les métiers suivants :

- Tenue des comptes, supervision comptable.

- Conseil en organisation et systèmes d’informations comptables.

2.4. Financial Advisory Services (FAS)

Les services proposés par le cabinet comprennent la conduite et les négociations d'opérations defusions/acquisitions, depuis l'évaluation jusqu'aux conseils pour l'intégration des Sociétésacquises.

KPMG RABAT intervient dans les opérations sur le capital, les montages financiers, mais aussiauprès des entreprises en difficulté pour les assister dans leur plan de restructuration, deredressement ou de reprise.L’organisation efficiente s’articule autour de cinq grandes lignes de services :

- Transactions Services- Fusions-acquisitions et ingénierie financière.- Evaluation financière.- Litiges financiers et fraudes.- Restructuration d'entreprises en difficulté.

2.5. Tax & Legal

L’activité Tax & Legal se décline à travers les différents axes suivants :- Diagnostics et recommandations juridiques, fiscales et sociales.- Montages juridiques.- Gestion des opérations sociales et patrimoniales.- Procédures contentieuses.- Due diligence.

Une dynamique de croissance :

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 12/72

12

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Au Maroc, le développement régulier du chiffre d'affaires illustre le dynamisme du cabinet, qui aconnu la plus forte progression parmi les grandes firmes d'audit et de conseil.En conformité avec l’environnement réglementaire et dans le respect des engagements pris enversses clients et le marché, KPMG a mis en place une organisation recentrée aussi bien sur lesmétiers de la sécurité de l'information financière que sur ceux relatifs à l’adaptation et au

développement de la performance des entreprises.Concernant la répartition géographique des clients de KPMG Rabat, 56% du chiffre d’affairesest réalisé avec des sociétés marocaines. Le reste concerne des missions pour lesquelles KPMGRabat est mandaté par une autre entité KPMG, et ce pour auditer la ou les filiales d’une société

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 13/72

13

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

SECTION 2 : TRAVAUX EFFECTUÉS

Dans cette section, je vais présenter brièvement les principaux travaux que j’ai pu effectués lorsdes différentes missions où j’ai intervenu. Il est à noter que KPMG a sa propre méthodologied’audit, qui est utilisée dans tous les cabinets KPMG dans le monde. De plus, à cetteméthodologie, s’ajoute le fait que KPMG a développé son propre outil informatique de travail

« AS/2 » qui regroupe l’ensemble des papiers de travail, programmes de travail …

1. PRINCIPAUX TRAVAUX DE CONTRÔLES

Lors d’un contrôle des comptes, l’auditeur a pour principale mission d’effectuer des tests sur lesdifférentes sections qui englobent les comptes financiers. Ainsi, il existe trois travaux principaux

effectués par l’équipe d’audit :- Les revues analytiques ;- Les examens analytiques de validation ;- Les tests des éléments probants.

1.1. Les revues analytiques :

Les revues analytiques sont généralement préparées par les assistants. Ainsi, la revue analytiqueest une sorte de compte rendu qui englobe l’ensemble des comptes de bilan et de compte derésultat et dont l’objectif est d’expliquer les variations significatives des soldes comptables d’une

année sur l’autre. Ce travail préalable est effectué pour le sénior ou le manager, pour lui faciliter la lecture des comptes sans qu’il ait à investiguer chaque compte individuellement auprès duclient.

1.2. Les examens analytiques de validation (EAV)

Un examen analytique de validation est une estimation des comptes. Il permet d’estimer lesmontants comptabilisés en balance générale. En effet, l’EAV est possible, par exemple, lorsqu’on

est en présence de charges récurrentes telles que les charges locatives par exemple. Ainsi, si par exemple un compte de charges externes ne comporte que des charges locatives relatives à unimmeuble, l’EAV sera très simple, puisqu’il suffit simplement de prendre le montant du loyer mensuel que l’on multiplie par 12 pour retrouver le montant de la charge annuelle que l’on estsensés retrouver en balance générale.Dans certains cas, il est nécessaire de décomposer la population pour l’EAV si par exemple dansle cadre du chiffre d’affaires, on a plusieurs produits avec des prix différents. On va alorsdécomposer la population en fonction des produits et de leurs prix. Une fois la population définieet l’EAV effectué, s’il subsiste un écart entre le montant estimé et le montant figurant en balancegénérale et que cet écart est supérieur à l’écart maximum acceptable (défini par un template sur

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 14/72

14

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

AS/2 qui le génère automatiquement), il faudra identifier et investiguer les écarts :- Faire une revue de l’EAV pour voir si l’écart reste, s’il n’est pas issu d’une erreur

de notre part- Demander des explications de l’écart au client.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 15/72

16

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

1.3. Les tests des éléments probants

Dans le cas où la section auditée présente un risque trop important (le risque étant défini par lemanager en charge de la mission après entretien avec un associé), l’EAV n’est pas possible.Il faudra ainsi, effectuer une sélection des éléments à tester à partir d ’un échantillonnage

répondant à la méthodologie propre à KPMG. Pour indication, l’échantillon est calculé à partir duseuil de signification sur lequel certains retraitements sont effectués, du risque supporté par lasection audité défini au préalable par le manager et enfin à partir du solde du compte que l’on

souhaite auditer. Ainsi, on sélectionnera à partir de grands livres ou d’analyses de comptes uncertain nombre d’opérations (en fonction de l’échantillon) pour lesquels on demande les pièces

justificatives aux clients.

2. LES MISSIONS EFFECTUÉES ET LES PRINCIPAUX TRAVAUX

Ayant effectué mon stage au Maroc, ma présentation sera faite sur la base du référentiel marocainqui est le CGNC (Code Général de la Normalisation Comptable) et la plan comptable généralmarocain qui présente quelques différences comparé au plan comptable français. (Voir les li ens pour l e CGNC et le plan comptable marocain en bibl iographie)

Il est à noter, que je ne détaillerai pas l’ ensemble des travaux dans un souci de confidentialité mais aussi de limitation de la taille du rapport de stage.

2.1. Mission 1 : R

2.1.1. Présentation du contexte de la mission

Il s’agit d’une entreprise du secteur automobile au capital de 50 millions de dirhams, qui a pour activité la cession ainsi que l’entretien des véhicules de tourisme. La mission s’est déroulée avecun senior et un assistant.

2.1.2. Principaux travaux

Lors de cette mission, j’ai travaillé principalement sur l’audit des comptes bancaires et descharges. Concernant, les comptes bancaires, mon travail consistait à faire un test les débits

bancaires post-rapprochement en vue de m'assurer de l'exhaustivité et de la validité des montantsen rapprochement par le biais de la recherche d'actifs ou de passifs non comptabilisés à la date de

clôture, et ce à partir des débits significatifs, constatés sur les relevés bancaires du début del’année N+1 à la date d’intervention de l’équipe d’audit.

Pour ce qui est des charges, j’ai effectué des tests d’éléments probants sur les achats demarchandises, les achats consommés de matières et fournitures, les charges externes et les chargesd’impôts et taxes et ce pour surévaluation.

N’étant pas des sections risquées pour la comptabilité de la société et au vu de nos travaux, nousn’avons détecté aucune anomalie significative concernant ces comptes.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 16/72

17

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2.1.3. Difficultés rencontrées et particularités

Concernant ces sections, je n’ai pas éprouvé de difficultés particulières. Cependant, j’ai appris autravers de cette première mission, que l’audit nécessitait des vérifications minutieuses des

documents fournis par les clients.

En effet, par exemple concernant la trésorerie :

- Les relevés bancaires doivent être des originaux- Les extraits de comptes pris sur système ne sont acceptés pour l’audit, que si l’un

des membres de l’équipe d’audit était présent avec le client lors de l’impression deces extraits à partir du système

- Les états de rapprochement bancaires doivent impérativement être visés par ladirection financière

D’autre part, pour ce qui est des charges :

- Il faut s’assurer que les factures recueillies sont originales- Il faut vérifier que les bons de livraison sont bien datés et visés par le client.

2.2. Mission 2 : SCF

2.2.1. Présentation du contexte de la mission

Il s’agit d’un consortium au capital de 829 millions de dirhams, qui a pour activité la promotionimmobilière ainsi que la gestion hôtelière. La mission a duré 3 semaines et s’est déroulée en

présence d’un manager, d’un assistant, d’un sénior et de deux stagiaires. Cependant, durant ladeuxième semaine de mission, nous n’étions que deux stagiaires (les autres membres de l’équipeayant été appelés sur d’autres missions). Ainsi, le manager m’a confié la gestion de la missiondurant cette période, ce qui a été très valorisant pour moi.

2.2.2. Principaux travaux Lors de cette mission, j’ai travaillé sur plusieurs entités, dont une filiale que j’ai pu auditer enentier. Ainsi, j’ai pu intervenir sur la quasi-totalité des sections :

- Paie : cadrage des journaux de paie, test des charges de sécurité sociale et decotisations retraite (CIMR), test des provisions pour congés à payer … ;

- Capitaux : tableau de mouvement des capitaux propres ;- Trésorerie : test sur les états de rapprochements bancaires, cadrage des PV de

caisse avec la BG, test de validité des VMP, test sur les revenus des VMP… ;- Charges d’exploitation : tests d’éléments probants ;

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 17/72

18

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- TVA

2.2.3. Difficultés rencontrées et particularités

Concernant ces sections, j’ai éprouvé quelques difficultés concernant :- La paie, pour laquelle il n’est pas toujours évident de cadrer les journaux de paie

avec les montants comptabilisés en charges sociales ;

- La TVA, pour laquelle la règlementation fiscale concernant la TVA déductible estdifférente de la règlementation française. En effet, on parlera de TVA récupérablequi n’est « récupérable » que le mois suivant les règlements des élémentsconcernés par la TVA.

Il est à noter, que les entreprises du secteur immobilier présentent un traitement particulier en cequi concerne les constructions qui est similaire à celui des contrats à long terme. De plus, j ’ai puau cours de cette mission produire un mémo de synthèse concernant les comptes de la filiale que

j’ai pu auditer en entier. (Voir mémo de synthèse sous annexe 1)

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 18/72

19

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2.3. Mission 3 : SP

2.3.1. Présentation du contexte de la mission

La société SP est une société anonyme au capital de 1,5 millions de dirhams, spécialisée dans la

fabrication et la commercialisation de margarines, d’huiles et de graisses alimentaires àdestination des professionnels. La mission a duré deux semaines et s’est déroulée en présenced’un assistant et d’un sénior.

2.3.2. Principaux travaux

Mon travail au cours de cette mission a concerné les sections suivantes :- Immobilisations : tableau de mouvements des immobilisations corporelles et

incorporelles, tests sur les acquisitions, EAV sur les dotations aux amortissements

- Clients : procédures alternatives clients- Achats : tests d’éléments probants et EAV- Trésorerie : tests sur les débits bancaires post-rapprochement, sur les états de

rapprochements bancaires et sur les PV de caisse- Paie : cadrage des journaux de paie, test des charges de sécurité sociale et de cotisations

retraite (CIMR), test des provisions pour congés à payer …

2.3.3. Difficultés rencontrées et particularités

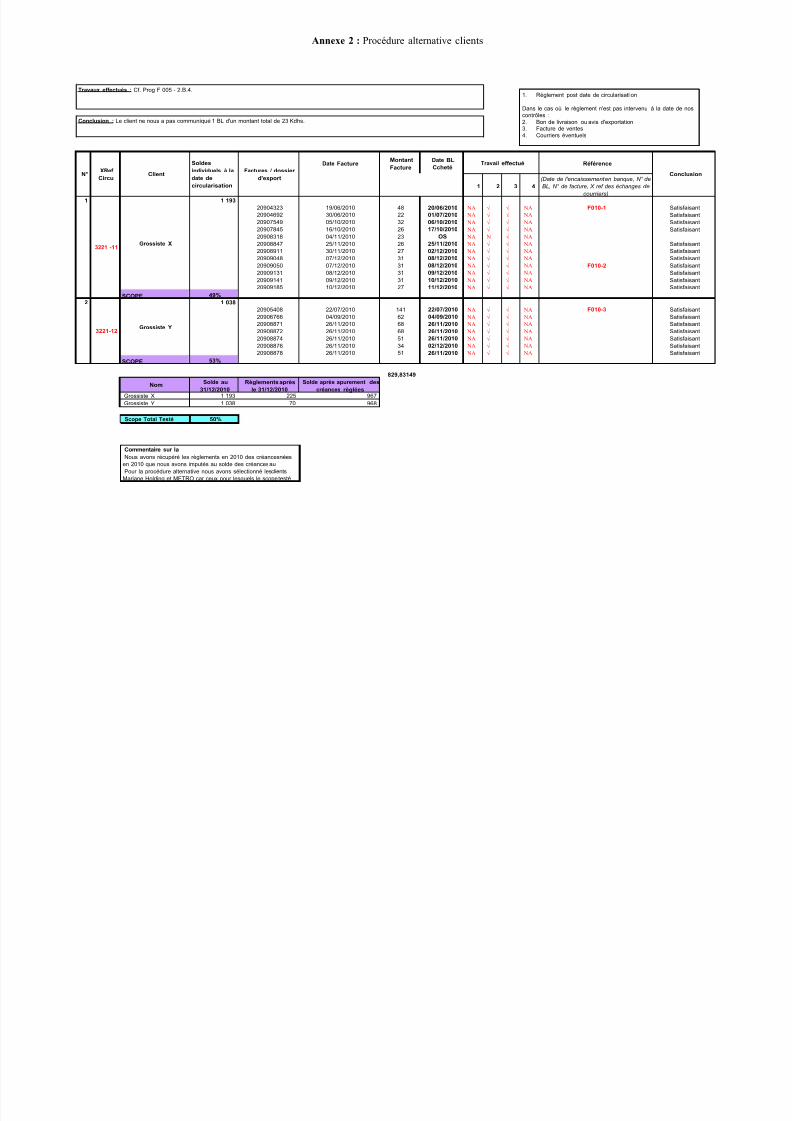

Au cours de cette mission, j’ai travaillé pour la première fois sur la section clients. Ainsi, j’aieffectué les procédures alternatives clients. Ce travail s’effectue dans le cas où on ne reçoit pas deréponse aux lettres de circularisassions. Cependant, dans la réalité, au Maroc, le taux de réponseà ces dernières est assez faible. Ainsi, la procédure alternative a pour objectif de s’assurer de laréalité des créances et de testes les comptes clients pour surévaluation. Lors de ce test, on vérifie

pour les créances figurant au bilan, soit d’une part qu’elles ont été réglées lors de l’exercicesuivant ce qui prouve la véracité de ces créances, ou alors d’autre part, si elles n’ont pas étéréglées, on demande au service comptable ou commercial les factures et bons de livraisonscorrespondants visés par le client. (voir Procédure alternative clients sous Annexe 2)

2.4. Mission 4 : HOBM 2.4.1. Présentation du contexte de la mission

HOBM est un hôtel quatre étoiles, appartenant à une chaine hôtelière et qui se situe à Beni Mellal,à 220 km de Casablanca. La mission, qui s’est étendue sur une semaine, s’est déroulé avec unassistant.

2.4.2. Principaux travaux

Mon travail au cours de cette mission concernait les sections suivantes :- Clients : procédures alternatives clients- Achats : tests d’éléments probants et EAV

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 19/72

20

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- Trésorerie : tests sur les débits bancaires post-rapprochement et sur les états derapprochements bancaires

- Paie : cadrage des journaux de paie, test des charges de sécurité sociale et de cotisationsretraite (CIMR), test des provisions pour congés à payer

- Dettes fiscales et sociales : tests pour sous-évaluation.

2.4.3. Difficultés rencontrées et particularités

Je n’ai pas rencontré de difficultés particulières lors de cette mission. Elle m’a toutefois été bénéfique puisqu’elle m’a permis de découvrir le secteur de l’hôtellerie qui est intéressant à

auditer. 2.5. Mission 5 : FA

2.5.1. Présentation du contexte de la mission

FL est un groupe immobilier d’un capital de 450 millions de dirhams qui a été créé en 2009 et qui

est constitué de six filiales. La mission a duré une semaine et s’est déroulée en présence d’unsénior et d’un stagiaire.

2.5.2. Principaux travaux

Du fait que le groupe n’a été créé qu’en 2009, la plupart des sociétés sont des coquilles vides dontl’activité au cours de l’exercice 2009 n’a pas été importante. Ainsi, j’ai pu audité 3 sociétés dansleur totalité, c’est à dire :

- Immobilisations : tableau de mouvements des immobilisations, tests sur les acquisitions,

EAV sur les dotations aux amortissements- Achats : tests d’éléments probants et EAV- Trésorerie : tests sur les états de rapprochements bancaires- TVA : tests sur la TVA récupérable- Autres débiteurs : validation du calcul des intérêts sur les comptes courants débiteurs- Capitaux : tableau de mouvement des capitaux propres ;

2.5.3. Difficultés rencontrées et particularités

Je n’ai rencontré aucune difficulté particulière lors de cette mission vu que les entreprises étaientnouvelles.

2.6. Mission 6 : RS

2.6.1. Présentation du contexte de la mission

Il s’agit d’une entreprise du secteur automobile, filiale de la société R auditée lors de la mission 1,qui a pour activité la cession ainsi que l’entretien des véhicules de tourisme. Lors de cette mission,

j’ai été briefé par le manager de la mission en début de mission, puis j’ai intervenu seul auprès duclient durant deux semaines

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 20/72

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 21/72

19

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

PARTIE 2 : L’AUDIT DES COMPTES DE STOCK

1ÈRE SOUS-PARTIE : GÉNÉRALITÉS

1. DÉFINITION

Stocker, c'est engager des dépenses pour acquérir des biens qui ne produiront des revenusqu'ultérieurement.

Le PCGE (plan comptable marocain) définit les stocks comme étant « l’ensemble des biens ou desservices, propriété de l’entreprise, qui interviennent dans le cycle d'exploitation pour être soitvendus en l'état ou au terme d'un processus de production à venir ou en cours, soit consommés engénéral au premier usage. »

La norme IAS 2 présente la définition des stocks et de la valeur nette de réalisation comme suit :« Les stocks sont des actifs détenus pour être vendus dans le cours normal de l’activité en cours de

production pour une telle vente sous forme de matières ou de fournitures devant être consomméesau cours du processus de production ou de la prestation de services. »

Sont donc compris dans les stocks : les marchandises, matières ou fournitures, produitsintermédiaires, produits résiduels, produits finis, produits en cours et les emballages, qui sont la

propriété de l’entreprise.

2. L’OBLIGATION D’INVENTAIRE

Légalement, l'entreprise a l'obligation d'établir annuellement un inventaire exhaustif des élémentsactifs et passifs de son patrimoine, et procéder ainsi au recensement physique et à l'évaluation des

biens et services figurant dans son stock.

Les stocks comprennent seulement les éléments dontl’

entreprise est propriétaire, c’est àdire :- Les éléments recensés dans tous les magasins, ateliers, dépôts et autres aires de stockage,

y compris les éléments en stock n’ayant pas encore fait l’ob jet de facturation (FNP)

- Sont exclus, les éléments déjà vendus mais se trouvant toujours en magasin (facturés ounon encore facturés).

- Les produits en cours de voyage dont l'entreprise est déjà propriétaire, ainsi que ceuxdétenus chez les fournisseurs, mais déjà acquis par l'entreprise, au terme d'un achat fermequi lui en a transféré la propriété.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 22/72

20

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- Les biens dont l'entreprise est propriétaire mais qui sont détenus physiquement chez lestiers (emballages prêtés ou consignés, objets en démonstration,..).

Tous les biens destinés à être consommés au premier usage, ou revendus en l'état ou après

transformation sont considérés comme stock.

Les biens sont inclus soit en stock soit en immobilisations selon les critères distinguant les deuxcatégories (d’une part les éléments qui sont destinés à entrer dans le cycle de production ou devente et d’autre part les éléments destinés à servir de façon durable à l’activité de l’entreprise).

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 23/72

21

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Ainsi sont à inclure dans les stocks : les immeubles, terrains, fonds de commerce pour les entreprises ayant la qualité de

marchands de biens, les immeubles et terrains pour les promoteurs,

les valeurs mobilières pour les entreprises faisant commerce de titres, les matières de démonstration dont la durée d’utilisation ne dépasse pas un exercice.

Ne sont pas compris dans les stocks, mais en immobilisations : - les pièces de rechange qui ne peuvent être affectées que pour l'entretien et la réparation de

matériels spécifiques, sans aucune autre utilisation possible, doivent être rattachées auximmobilisations auxquelles elles sont destinées, et être amorties selon la même durée devie.

- les emballages récupérables dont la durée prévisible d'utilisation dépasse un an à leur entrée en patrimoine, bien qu'ils ne soient pas commodément identifiables.

2. La comptabilisation des stocks (les inventaires)

La comptabilisation des stocks est différente selon qu’il s’agisse d’achats de marchandises,matières et fournitures consommables ou de produits fabriqués.Les achats de biens d’exploitation sont intégrés en stocks lors de leur entrée dans le patrimoine del’entreprise, et ils en sortent lors de leur consommation pour la production (approvisionnement)ou pour la vente (marchandises). La différence entre les entrées et les sorties constitue la variationde stocks, positive ou négative selon que les stocks ont augmenté ou baissé du début à la fin de lamême année.

Les produits fabriqués sont entrés en stocks lors de leur réception en magasin, en cours ou en finde fabrication (produits intermédiaires ou finis). Ils en sortent pour aller au stade suivant du processus de fabrication (produits intermédiaires) ou à la vente (produits finis). La différenceentre les entrées et sorties de stocks constitue la production stockée (ou déstockée) de l'exercice.La comptabilisation des stocks est donc la conséquence de celle des achats consommés et de la

production stockée de l'exercice. Cette comptabilisation est différente selon que l'entreprise suiveses stocks, sur la base de l 'inventaire intermittent ou de l'inventaire permanent.

2.1. La méthode de l'inventaire intermittent

Cette méthode fait intervenir des écritures comptables envisagées au début et à la fin de l'exercice.Les comptes de stock 3111 à 3128 sont crédités, au début de l'exercice, par le débit du compte6114 "Variation de stocks de marchandises" ou 61242 "Variation de stocks de matières et

fournitures consommables" pour la valeur du stock initial.A la fin de l'exercice, les comptes 3111 à 3128 sont débités par le crédit des comptes 6114 ou61242 pour la valeur du stock final.Les comptes 3131 à 3158 sont crédités, au début de l'exercice, par le débit des comptes 7131"Variation des stocks de produits en cours", 7132 "Variation des stocks des biens produits" ou7134 "Variation des stocks de services en cours" pour la valeur du stock initial. A la fin de

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 24/72

22

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

l'exercice, les comptes 3131 à 3158 sont débités par le crédit des comptes de variation de stockscorrespondants, et ce pour le montant du stock final.

Ainsi, les comptes 6114 et 61242 expriment la variation nette du début à la fin d'une même année,en hausse (solde créditeurs) ou en baisse (solde débiteurs) des stocks de marchandises, matières et

fournitures consommables.Les comptes 7131, 7132 et 7134 expriment la variation nette du début à la fin d'une même année,en hausse (solde créditeurs) ou en baisse (soldes débiteurs) des stocks de produits en cours,

produits finis et de services en cours.

2.2. La méthode de l'inventaire permanent

Cette méthode présente des caractéristiques en matière d'écritures comptables :Au cours de l'exercice, les comptes de stocks fonctionnent comme un compte de magasin :

En ce qui concerne les marchandises ou matières premières, le compte de stocks est débité desentrées en stocks par le crédit du compte 6114 "Variation de stocks de marchandises" ou

6124 "Variation des stocks de matières et fournitures" .Les sorties sont constatées en débitant les comptes 6114 ou 6124 par le crédit du compte destocks concerné, selon la méthode.En ce qui concerne les produits, les entrées sont constatées en débitant le compte de stocks par le crédit d'un compte du poste 713 "Variation des stocks de produits".Les sorties sont constatées en débitant un compte du poste 713 par le crédit du compte dustock concerné. Ces mouvements doivent être valorisés conformément aux méthodes de

calcul des coûts utilisées par l'entreprise (notamment à l'aide de la comptabilité analytique).

En fin d'exercice : En ce qui concerne les en-cours, le stock initial d'en-cours est annulé et le stock finalconstaté, et ce en utilisant les comptes 7131 et 7134,

Les écarts d'inventaires sont identifiés en comparant le solde du compte de stocks concernéau montant donné par l'inventaire physique, et les éventuelles différences (boni ou malid'inventaire) provenant de destructions, vols, pertes, … sont régularisées de façons à ce queles stocks reflètent leur valeur réelle.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 25/72

22

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2ÈME SOUS-PARTIE : MÉTHODES D’ÉVALUATION DES STOCKS

SECTION 1 : LES NORMES MAROCAINES

1. Cas général

Les stocks sont enregistrés :- À leur coût d’acquisition pour les biens acquis à titre onéreux.- À leur coût de production pour les biens produits par l’entreprise.

1.1. Le coût d’acquisition

Le coût d’acquisition des biens en stocks est leur coût réel d’achat formé :Prix d’achat facturé

+ Droits de douane+ Autres impôts et taxes non récupérables

- Taxes légalement récupérables- Réductions commerciales+ Charges accessoires d’achat (transport, frais de transit, commissions et courtages,frais de réception, assurances, transport…)+ Fraction des charges indirectes susceptibles d’être raisonnablement rattachées àl’opération d’achat et d’approvisionnement.

Ne sont pas considérées comme frais accessoires, les dépenses générales et financières.Cependant, dans le cas exceptionnel d'un cycle d'approvisionnement supérieur à un an, lesfrais financiers, issus d'un contrat d'emprunt spécifique se rapportant à ce cycle, peuvent êtreinclus dans le coût d'acquisition avec mention dans l'ETIC (Etat des InformationsComplémentaires : correspond à l’annexe en France).

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 26/72

23

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

1.2. Le coût de production

Le coût de production des biens en stocks est formé de :- Les coûts d’acquisition des matières et fournitures utilisées pour la production du bien

- Les charges directes de production (charges de personnel, services extérieurs,amortissements…)

- Les charges indirectes de production facilement imputables à la production del’élément ;

En général, sont exclus du coût de production, les frais financiers, les frais de recherche etdéveloppement et les frais généraux d’administration.Cependant, nous pourrions lister certaines de ces charges qui sont généralement incluses dansle coût de production :

- Charges de congés à payer : représentent une charge de l’exercice au titre duquel les

droits sont acquis aux salariés du fait de leur participation à l’activité de l’entreprise- Amortissements : il faut retenir les dotations pour dépréciation constatées, car seulsces amortissements ont la nature de charge d’exploitation

- Frais administratifs- Frais de stockage- Autres redevances- Frais d’assurance …

Cependant, le coût de production peut tenir compte exceptionnellement des chargesfinancières relatives à des dettes contractées pour le financement spécifique d'une productiondont le cycle est supérieur à douze mois.Par contre, le CGNC préconise d'exclure les quotes-parts de charges indirectes dues auxgaspillages, pertes et à la sous activité caractérisée de l'entreprise par rapport à son activiténormale.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 27/72

24

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2. Cas particuliers

2.1. Stocks acquis par voie d’échange

La valeur d’entrée du bien acquis est en principe égale à la valeur actuelle du bien cédé.Toutefois, si cette valeur actuelle n’est pas significativement différente de la valeur comptable

nette du bien cédé, cette dernière est retenue comme valeur d’entrée du bien acquis.

2.2. Stocks acquis à titre gratuit

La valeur d’entrée des biens est égale à la valeur actuelle, à la date d’entrée, en fonction dumarché et de l’utilité économique du bien pour l’entreprise.

2.3. Stocks acquis à titre d’apport

La valeur d’entrée est égale au montant stipulé dans l’acte d’apport.

2.4. Stocks acquis conjointement ou produits conjointement

La valeur d’entrée de ces biens est déterminée à partir de leur coût global d ’achat ou de production, proportionnellement à la valeur relative qui peut être attachée à chacun de ces biens dès qu’ils peuvent être individualisés.

2.5. Produits résiduels

Ils sont à inscrire en stock pour leur valeur probable de réalisation (cours du marché s’il enexiste un) sous déduction des charges de distribution à engager.

2.6. Les encours de production

Les encours de production sont considérés comme des biens ou des services en cours deréalisation à la date de clôture des comptes, ils se trouvent inachevés et sont considéréscomme des éléments ayant donné lieu à une créance acquise à rapporter à l ’exercice.

Le cours des encours de production est composé :- Des coûts des matières premières consommées et déjà intégrées dans la fabrication du ditencours.

- Des charges engagées à la procédure de ces encours.La valeur des encours est déterminée à parti des charges directes et indirectes engagés à leur réalisation. Le montant à leur affecter est à déterminer en fonction des données techniquesenregistrées par la comptabilité analytique ; quantité des matières incorporées, nombre

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 28/72

25

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

d’heures de main d’œuvre et nombre d’unités d’œuvre absorbées.Les encours de production présentent très souvent des difficultés d’évaluation, malgré cesdifficultés l’entreprise doit tout de même les valoriser et les intégrer dans ses états financiersannuels, en respect du principe d’indépendance des exercices.

Les charges engagées pour le commencement de leur fabrication doivent être neutralisées par la constatation de l’encours final pour une meilleure évaluation du résultat de l’exercice.

2.7. Cas exceptionnels

Dans les cas exceptionnels, où il n’est pas possible de calculer le coût d’achat ou le coût de production, la valeur d’entrée est déterminée : comme égale au coût d’achat ou au coût de production dans l’entreprise des biens équivalents constaté ou estimé à une date aussi procheque possible de la date d’entrée, à défaut, comme égale aux prix de vente estimé à la date du

bilan sous déduction d’une marge normale sur coût d’acquisition ou sur coût de production.

2.8. Stocks détenus à l’étranger et destinés à y être vendus et dont le coût

est exprimé en devises

Ces stocks font l’objet d’une conversion en dirhams par catégories de marchandises ou de produits sur la base du cours moyen de change à leur date d’achat ou d’entrée (moyenne pondérée des cours de change pendant la période d’achat ou d’entrée) ou sur la base d’uncours estimé aussi proche que possible de ce cours moyen.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 29/72

25

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

3. Cas des biens interchangeables

Les biens fongibles (interchangeables) sont évalués selon la méthode du coût moyen unitaire pondéré ou du FIFO (premier entré, premier sorti). Ces deux méthodes sont les seules admises

par la loi comptable et la législation fiscale.

3.1. La méthode FIFO (premier entré - premier sorti)

Cette méthode donne une bonne approximation de la valeur de remplacement des stocks au bilan puisqu'en l’appliquant, subsistent en stocks des éléments dont les coûts sont les plusrécents.Toute sortie est valorisée au coût d’entrée le plus ancien, dés lors le stock final est évalué auxcoûts d’entrées les plus récents, les quantités étant regroupées par lots homogènes quand à

leur date d’entrée et à leur valeur.

Mais, plus la rotation des stocks est lente, plus leur valorisation comptable s’écarte de leur valeur réelle à la date d’inventaire.Cette méthode ne serait donc recommandée que s'il est possible de suivre les sorties par rapport aux entrées, et que la vitesse de rotation soit suffisante pour garder la valeur desarticles en stock (les dernières entrées) la plus proche possible de celle du marché, à la date

d'inventaire. 3.2. Méthode du coût moyen pondéré

3.2.1. Coût moyen pondéré après chaque entrée Le coût d'entrée du stock à une date considérée est égal au coût du stock au début del’exercice, assimilé à une entrée, majoré du coût d'entrée des achats ou des productions depuisle début de l’exercice et diminué du coût des "sorties" depuis le début de l’exercice.Le coût unitaire de sortie est égal au quotient des valeurs entrées par les quantités entrées.Ce calcul est opéré à chaque nouvelle entrée ; le coût unitaire ainsi déterminé étant utilisé

pour valoriser les sorties jusqu'à l’entrée suivante.Le coût unitaire d'entrée du stock final, à l’inventaire, est ainsi celui qui a été obtenu après ladernière entrée, à l’aide des calculs précédents. Dans le cas particulier d'un stock nul observé

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 30/72

26

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

à la date de la dernière entrée, le coût moyen pondéré est égal au coût unitaire de cettedernière entrée.

3.2.2. Coût moyen pondéré de " période de stockage "

Le coût unitaire d'entrée du stock à la date de l’inventaire est égal à la moyenne des dernierscoûts unitaires d'entrée observée sur la " durée moyenne d'écoulement " du dit stock ; cettemoyenne des derniers coûts étant pondérée par les quantités entrées.L’utilisation du coût moyen pondéré pour mesurer la consommation des stocks altère lecompte de produits et de charges en faisant apparaître une plus-value de détention quelquesoit la vitesse de rotation des stocks.

D'autres méthodes peuvent être retenues dans la gestion des stocks de l’entreprise :- méthode du " dernier entré ; premier sorti "(dite LIFO)- méthode de la " valeur de remplacement ", appelée parfois " NIFO "- méthode des coûts approchés, des coûts standards ...

Ces méthodes ne sont pas acceptées pour l’élaboration des états de synthèse ; leur utilisationen gestion et en comptabilité analytique implique donc des " retraitements " pour lavalorisation des stocks devant figurer au bilan.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 31/72

27

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

SECT ION 2 : LES NORMES IFRS ( IAS2)

Selon la norme IAS 2, les stocks doivent être évalués au plus faible du coût et de la valeur nette de réalisation.

La valorisation du coût des stocks doit tenir compte des coûts d’acquisition, des coûts detransformation ainsi que tous les frais engagés pour transporter les biens à leur(s) lieu(x) destockage.

1. Coûts d’acquisition

Les coûts d’acquisition des stocks comprennent le prix d’achat auquel viennent s’ajouter lesdroits de douane et autres taxes, mais également les frais de transport, de manutention etautres coûts directement attribuables à l’acquisition des produits finis, des matières premièreset des services. Les rabais commerciaux, remises et autres éléments similaires doivent êtredéduits dans la détermination des coûts d’acquisition.

2. Coûts de transformation

Le terme transformation désigne ici la transformation des matières premières… en produitsfinis ou semi-finis. Ainsi, seront considérés comme des coûts de transformation :

- Frais fixes généraux de production qui sont des coûts indirectes qui n’ont pas tendanceà varier au même rythme que le volume de production, au contraire, ils ont tendances àrester relativement stables (ex : amortissement et entretien des bâtiments et del’équipement industriel…)

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 32/72

27

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- Frais variables généraux de production qui sont des coûts indirects de production quivarient proportionnellement au volume de production (ex : main d’œuvre directe de

production)

Ainsi, une baisse de la production n’affecterait en aucun cas le montant des frais fixesgénéraux.

3. Autres coûts

Ne sont inclus dans le coût des stocks, que les coûts qui ont directement permis de transporter les biens à leur lieu de stockage. Peuvent éventuellement être inclus dans le coût des stocksles coûts de l’emprunt (charges d’intérêts) qui a permis l’acquisition de ce stock. (Voir IAS 23

sur les « Coûts d’emprunt »).

4. Coût des stocks d’un prestataire de services

Dans certains cas, des prestataires de services peuvent également recourir à des stocks.L’évaluation de ces derniers se fera également à leur coût de production. Ainsi, le coût de

production des services va généralement inclure de la main d’œuvre, des frais généraux(directement imputables au service, les frais non imputables directement étant comptabilisésen charges de l’exercice) ainsi que des frais de personnel qui ont permis de livrer la prestation.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 33/72

28

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

SECT ION 3 : COMPARAISON E NTRE LES NORMES MAROCAINES ET INTERNATIONALES

Apres avoir présenté les dispositions marocaines et internationales en matière decomptabilisation et d’évaluation des stocks, j’ai choisi de présenter cette partie sous formed’un bref résumé des divergences que j’ai relevées lors de mon analyse.

D’une manière générale, les positions adoptées par le CGNC et l’IAS 2 sont relativementsimilaires ; certaines différences subsistent néanmoins et ont trait notamment au coûtd’entrée. En effet, l’IAS 2 préconise que le coût des stocks englobe l’ensemble des coûtsd’acquisition, coûts de transformation outre les autres coûts engagés pour amener lesstocks dans l’état et à l’endroit où ils se trouvent. Il comprend :- Les frais généraux fixes de production imputés au coût de revient sur la base de lacapacité normale de production- Les frais généraux administratifs, les coûts supportés pour concevoir des produits ainsique l’amortissement des frais de recherche et de développement.- Les coûts de stockage et les frais généraux administratifs non liés à la production.- Les frais financiers directement rattachables à la production d’un actif identifié.

Pour le CGNC, le traitement est le même que celui adopté par la norme IAS2 àl’exception des charges financières et des frais de recherche et développement qui ne sont

pas compris dans le coût de production.

Au niveau de l’inventaire des stocks, il y a une différence de terminologie puisque leCGNC parle de valeur actuelle alors que dans les normes internationales on parle devaleur réalisable nette.En effet, en IFRS, l’évaluation se fait à la valeur la plus faible du coût d’entrée et lavaleur réalisable nette.La valeur réalisable nette est le prix de vente diminué des coûts estimés d ’achèvement et

ceux nécessaires à la réalisation de la vente.En CGNC, le même principe est appliqué, et la valeur actuelle des biens en stock estdéterminée à partir du marché. La référence au marché correspond à la valeur réalisablenette.

Dans le cadre du traitement autorisé par l’IAS 21 relatif aux effets des variations descours des monnaies étrangères, les entreprises ont la possibilité d’inclure dans les coûtsd’acquisition des différences de change provenant directement de l’acquisition récente de

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 34/72

29

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

stocks facturés en monnaies étrangères.

L’IAS 2 prévoit également la possibilité d’utiliser la méthode des coûts standards s’ils sont proches des coûts réels.

Aussi, les normes internationales apportent des interprétations sur des points que leCGNC n’a pas développé ou sur lesquels il n’a pas été très explicite.Il s’agit notamment de :

- La suractivité, que le CG NC n’a pas traitée, contrairement à l’IAS 2.- La sous-activité qui doit être exclue des coûts des stocks :Comme je l’ai précisé, le CGNC ne donne pas de définition claire, il mentionne

uniquement que « la sous-activité est définie par rapport à une capacité normale de production préétablie en fonction des caractéristiques techniques de l’équipementéconomique de l’entreprise ».A l’opposé, l’IAS 2 définit de manière explicite les modalités d’affectation de la sous-activité en précisant que « l’affectation des frais fixes de production doit être basée sur lacapacité normale de production et que cette capacité correspond à la production moyenneque l’on s’attend à réaliser sur un certain nombre d’exercices dans des circonstancesnormales ».

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 35/72

30

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

3ÈME SOUS-PARTIE : DÉMARCHE D’AUDIT DES STOCKS

1. Prise de connaissance

La première étape dans le cadre d’une mission d’audit (cas de l’audit de la section stocks) estla prise de connaissance de la société. En effet cette étape va permettre au commissaire auxcomptes de planifier sa mission d’audit et d’évaluer les risques identifiés dans l’entreprise sur telle ou telle section, qui pourront amener à la constatation d’anomalies significatives dans lefonctionnement de l’entreprise et son organisation.

En résumé, cette étape consiste à prendre connaissance des caractéristiques de l'entreprise etde son environnement de façon à délimiter le champ d'intervention de l’audit et ainsi pouvoir établir les programmes de travail de la mission d’audit.

Il s'agit donc de recueillir les informations sur :- La nature de l'activité de l’entreprise,- La concurrence, les fournisseurs et la clientèle de cette entreprise,- La réglementation spécifique touchant l'entreprise et son secteur,- La structure et l'organisation générale de l’entreprise,- Les objectifs stratégiques et la politique de l'entreprise en question,- Les défaillances relevées lors des audits et contrôles antérieurs,

- Les projets en cours.

2. Le contrôle interne

2.1. Définition & objectifs

2.1.1. Définition

Le contrôle interne est l’ensemble de mesures de contrôle de la gestion de l’entreprise dansson ensemble. Le contrôle interne est à l’initiative du management pour permettre unemeilleur maîtrise de l’exploitation de l’entreprise.

Il peut aussi être défini comme l’ensemble de méthodes et procédures visant à :- organiser les activités des entreprises,- sauvegarder le patrimoine de l’entreprise,- prévenir et détecter les irrégularités et inexactitudes,- s’assurer de l’exactitude et de l’exhaustivité des enregistrements comptables ; et ce

dans le respect des instructions de direction et la recherche de l’amélioration des performances.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 36/72

31

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2.1.2. Les objectifs du contrôle interne

L’analyse du système de contrôle interne des stocks doit permettre de s’assurer de :- l’exhaustivité du traitement des mouvements de stock - la séparation suffisante des fonctions dans l’entreprise, en relation avec les stocks

(achats, magasinage, production …) - la bonne valorisation des stocks en brut et en net (valorisation fait parfois directement par le système)

- l’appartenance des stocks a l’entreprise (critère de transfert de propriété),- la protection des valeurs stockées.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 37/72

30

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2.2. Les risques liés au contrôle interne des stocks

On dit qu’un système de contrôle interne est risqué lorsqu’il ne permet pas de détecter leserreurs commises par l’entreprise.

Les risques les plus fréquents au niveau de la conception du contrôle interne sont :- une séparation de tâches insuffisante entre les services ;- des sorties d’articles en stock pour utilisation temporaire ;- un cumul de fonctions de magasinage et de contrôle (notamment lors de l’inventaire

physique) ;- un personnel incompétent- Un mauvais suivi des corrections de stocks.

Pour évaluer la qualité du contrôle interne, l’auditeur doit d’abord s’inf ormer sur les procédures mises en place (à travers le manuel de procédures ou le cas échéant sur la based’entretiens avec les responsables), ensuite il fera des tests de permanence pour vérifier ledéroulement des procédures.

2.2.1. La fiabilité des systèmes de contrôle utilisés

Un système de contrôle interne des stocks fiable offre les garanties suivantes :

- les enregistrements comptables sont exhaustifs ;- les montants comptabilisés correspondent aux montants réels ;- les stocks sont valorisés correctement selon la méthode choisie par l’entreprise ;- le principe de séparation des exercices est respecté ;- la présentation instituée par le plan comptable est respectée.

Si l’une de ces garanties n’est pas fournie, les comptes de stocks pourraient être affectés demanière significative. En effet, il existera un grand risque d’erreurs ou d’anomalies. Les systèmes d’information mis en place par l’entreprise doivent avoir pour principal objectif une gestion organisée et efficace des stocks, et une réduction au maximum des risques y étantrattachés.

Aussi, les systèmes d’information doivent permettre d’assurer une traduction correcte desopérations relatives aux stocks.Dans ce sens, le rôle de la direction est crucial. En effet, la direction de l’entreprise doits’assurer aussi bien de la sauvegarde du patrimoine de l’entreprise contre d’éventuelsdétournements ou une mauvaise utilisation, que de la conformité des états de synthèse aux

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 38/72

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 39/72

32

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

2.3. L’appréciation du contrôle interne

Si le niveau de confiance accordé à l’environnement de contrôle et aux procédures de contrôleest faible, l’auditeur ne se basera pas sur le dispositif du contrôle interne, peu fiable ou

quasiment absent. Pour ce qui est des travaux sur les comptes, l’auditeur procédera à plus detests de détail sur les comptes pour fonder son opinion. La revue analytique n’occupera alorsqu’une place marginale dans ses travaux.

Si le niveau de confiance est moyen, l’auditeur se basera sur l’évaluation de l’environnementgénéral de contrôle, pour orienter sa mission et appréhender les domaines et les systèmessignificatifs. Il pourra alors programmer ses travaux d’évaluation du contrôle interne et decontrôle des comptes. Il testera la conformité et la permanence des contrôles de pilotage afin

d’orienter ses travaux sur les comptes. La revue analytique prendra une place plus importante,contrairement à la première situation où le niveau de confiance est faible. Les travaux de

revue analytique et de validation des comptes seront appuyés par des tests de détail, mais cesderniers seront moins étendus par rapport à la situation précédente.

Si l’environnement de contrôle est favorable et que les contrôles de pilotage et d’a pplicationsont faibles et permanents, le niveau de confiance est considéré comme étant élevé. La revueanalytique prendra davantage d’importance et les tests sur les contrôles de pilotage etd’a pplication seront étendus. Par contre, les tests de détail seront réduits.

Il est à signaler que le contrôle du cycle stocks passe nécessairement par le contrôle etl’évaluation du contrôle interne du cycle « achats et fournisseurs » qui est intimement lié au

cycle « stocks ». Et à cet effet, un certain nombre d’aspects relatifs à la gestion des achats de produits et de matières nécessitent une attention particulière.

Ainsi, concernant la gestion des achats, il est nécessaire de s’assurer :- de la cohérence des réceptions en stock et factures d’achat ;- de l’exhaustivité et l’exactitude des enregistrements comptables ;- du suivi des bonis et malis sur achats ;- du contrôle des tarifs appliqués (cours et prix de reprise) ;

- de la valorisation des achats ;- de la gestion des stocks auprès des confrères ;- de la gestion des échanges des produits ;- de la procédure de régularisation des charges ;- du suivi des provisions à l’arrêté des comptes de chaque exercice.

Enfin, l’auditeur devra apprécier le processus et le niveau de coordination et d ’informationliant la fonction opérationnelle entre le responsable des achats et le service comptable,

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 40/72

33

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

notamment en ce qui concerne les régularisations comptables lors de l’arrêté des comptes(stocks en transit, provision et autres charges liées aux importations et à l’activitéopérationnelle…)

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 41/72

33

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

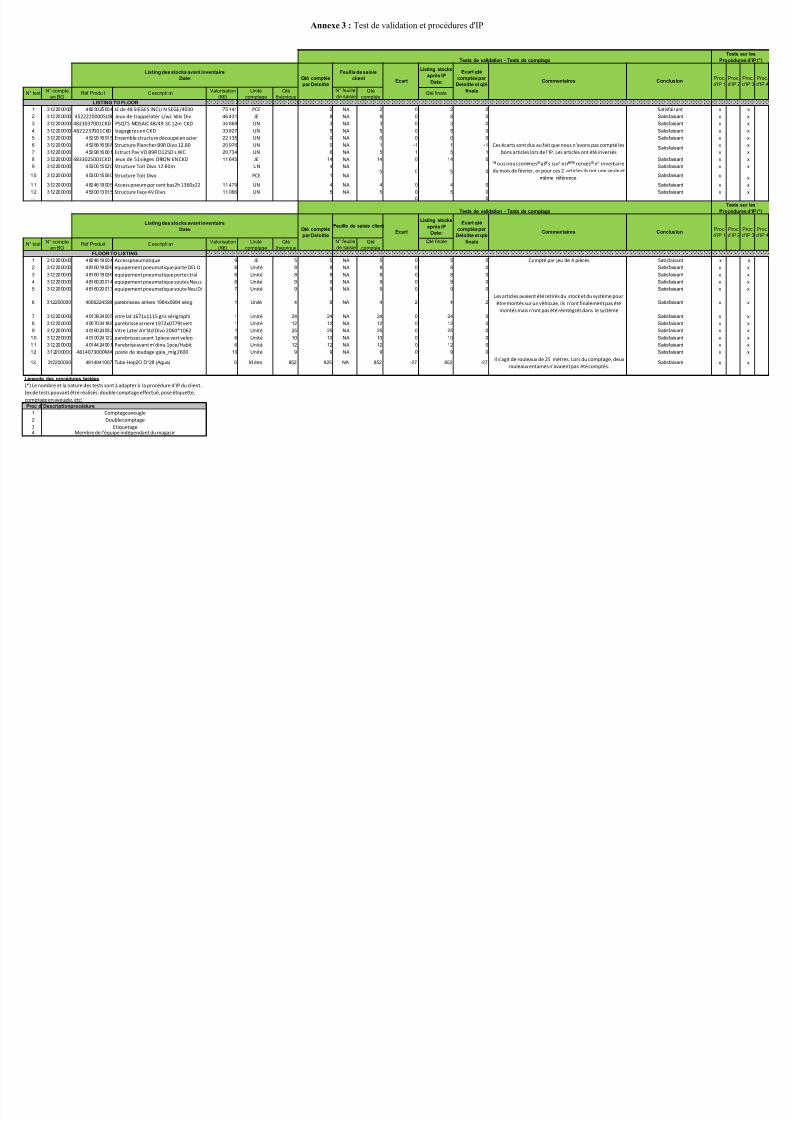

3. Inventaire physique

3.1. L’importance de l’inventaire physique

L’inventaire physique permet de s’assurer de la réalité et de l’exhaustivité des quantités enstock. Il ne permet pas de valider la valorisation mais participer au processus de validation dela dépréciation.

Il permet de satisfaire les obligations légales en matière comptables, fiscales et du droit dessociétés, et également de mieux saisir la réalité des opérations qui se trouvent derrière leschiffres et assure une meilleure compréhension des enregistrements comptables.

Les entreprises sont tenues de contrôler par inventaire, au moins une fois tous les douze mois,l’existence et la valeur des éléments actifs et passifs de son patrimoine (Dispositions del’article 5 de la loi n°9-88 relative aux obligations comptables des commerçants). En

conséquence, l'obligation posée par la loi porte sur la périodicité de l'inventaire physique etnon sur sa date.Ainsi, l’inventaire doit être tenu au moins une fois par exercice. Généralement, l’inventaire alieu en fin d’exercice à la date de clôture. Cependant, il est possible que l’inventaire soit tenuavant la date de clôture ou même après. Ainsi, il sera nécessaire d’ef fectuer un « roll-forward » ou un « roll-forback » selon que l’inventaire a été tenu avant ou après la date declôture des comptes.

L’inventaire se détermine à travers : les quantités, la séparation des exercices et ladépréciation.

- Les quantités : C’est la façon la plus efficace de s’assurer de l’existence et de lavalidité des quantités en recensant les éléments détenus par la société.

- La séparation des exercices : Ils existent mais appartiennent-ils à l’entreprise ?En effet, les produits ont peut-être déjà été facturés mais pas encore livrés (ils sont

présents physiquement en stocks mais n’a ppartiennent plus à l’entreprise), ou ils sonten dépôt chez des tiers ou en transit (ils ne sont pas présents physiquement en stock mais ils appartiennent à l’entreprise). Il faut donc se renseigner lors de l’assistance à

l’inventaire pour pouvoir identifier les stocks dans ces situations.- La dépréciation : L’inventaire physique permet aussi de détecter les stocksendommagés ou défectueux nécessitant la constitution d’une provision.

3.2. Les principales étapes de l’inventaire physique des stocks

3.2.1. Avant la prise de l’inventaire

Avant d’entamer le comptage des articles, il est nécessaire d’obtenir les instructions écrites duclient pour les aires de stockage à inventorier, ou bien, dans le cas ou il n ’y a pas

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 42/72

34

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

d’instructions écrites, discuter avec le client et préparer un rapport donnant les grandes lignesdes procédures et contrôles prévus.

Ces instructions doivent mentionner, entre autre les points suivants :- le but, la date et la durée de l’inventaire ;- les lieux de stockage à inventorier ;- noms et responsabilités des personnes affectées à l’inventaire ;- unités de mesure, tickets et feuilles de comptage utilisés ;- le déroulement de l’inventaire...

Par conséquent, ces instructions doivent être revues en fonction des recommandations qui ont

été émises pour la prise d’inventaire lors de la mission d’audit de l’exercice précédent et ens’aidant également du questionnaire d’inventaire physique. Cette évaluation a pour objet de

connaître les insuffisances liées à la dite procédure et de s’assurer que la saisie des quantitéssoit faite en toute sécurité.L’auditeur peut envisager de recourir à l’aide soit du client, soit de techniciens indépendants

pour vérifier la nature des articles à inventorier dans les cas où cela peut être délicat pour l’auditeur.

D’autre part, il conviendrait de veiller à ce que des renseignements précis relatifs à laséparation des exercices soient disponibles lors du comptage.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 43/72

35

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

Exemple : Produits stockés à des endroits différents, il faut centraliser la procédure de comptage.

- Obtenir une description des procédures (écrites ou orales);

- Evaluer la fiabilité des procédures dans l'objectif de sécuriser la saisie des quantités;- S'il y a des défaillances qui risqueraient de remettre en cause la quantité de

l'inventaire, aviser le client afin que des mesures correctives soient prises rapidement.- Affiner le planning d'intervention et en aviser son client;- Rédiger le programme d'assistance à l'inventaire physique.

3.2.2. Pendant la prise de l’inventaire

Le but de cette étape est de s’assurer que les instructions écrites ou décrites par le client sont

correctement appliquées. A cet effet, il convient de vérifier en particulier que :- les équipes de comptages semblent bien comprendre les instructions ;- le stock est rangé de façon ordonnée ;- les feuilles ou grilles de comptage sont contrôlées ;- les articles comptés sont clairement identifiés pour éviter leur double comptage ou au

contraire leur omission ;

- les comptages font l’ob jet soit d’une vérification après double comptage systématique,soit de contrôles par sondage ;

- la personne effectuant les comptages ou les contrôles par sondage est indépendante et

sans responsabilité sur les stocks ;

- les articles obsolètes, endommagés ou inutilisables sont notés à part.A ce niveau, les tests de comptage ayant pour but de confirmer la conformité des procédureset des contrôles de prise d’inventaire sont effectués et doivent être suffisamment détaillés pour

permettre un suivi ultérieur jusqu’aux listings finaux d’inventaire.Ces tests de comptage sont comparés avec ceux du client (ainsi qu’avec l’inventaire

permanent) afin de relever les écarts qui devront être justifiés par le responsable.Dans le cas où des mouvements de stock sont constatés, il faut veiller à ce qu’ils soientcorrectement contrôlés et documentés. Par ailleurs il conviendrait de demander aux servicesréception et expédition les informations suivantes :

- les numéros des bons de réception des derniers articles inclus dans le comptage dustock physique ;

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 44/72

36

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

- les détails des dernières livraisons les plus significatives réceptionnées et incluses dansl’inventaire physique ;

- les numéros des derniers bons d’expédition pour les articles non présents dans lecomptage ;

- les détails des dernières expéditions les plus significatives et non présentes dans lecomptage.

3.2.3. Après la prise de l’inventaire

Le commissaire aux comptes doit s'assurer que les résultats de comptage ont été correctementutilisés pour établir l'état des stocks servant de base à la valorisation.Ce contrôle s'effectue de la manière suivante : Vérification de la centralisation des fichiers de comptage :

Une fois l’inventaire terminé, l’auditeur va vérifier que les quantités inventoriées lors ducomptage sont bien celles qui sont utilisées pour la valorisation des stocks et qui permettentde retrouver le solde des comptes de stock en BG (Balance générale).Il s'assure notamment :- Du report de toutes les fiches sur l’état des stocks ;- Que seules les fiches d’inventaire ont été reprises sur l’état des stocks ;- Que les récapitulations sont arithmétiquement exactes ;- Que les informations éventuelles relatives à la dépréciation des stocks, relevées lors del’inventaire, sont prises en compte.

Vérification du respect de la séparation des exercices à partir des éléments relevés lorsde l'inventaire :

A partir des informations relevées lors de l’inventaire physique, les contrôles suivants peuventêtre effectués :

o Période qui précède l’inventaire- Les bons de réception dont les numéros sont antérieurs au dernier numéro relevé lors del’inventaire sont comparés avec les factures d’achat correspondantes, en s’assurant qu’ellesont été comptabilisées avant la date d’inventaire (le cas échéant, en facture à recevoir) ;

- Les bons d’expédition dont les numéros sont antérieurs au dernier numéro relevés lors del’inventaire, sont comparés avec les factures de vente correspondantes, en s’assurant qu’ellesont été comptabilisées avant la date d’inventaire ;- Le même contrôle est effectué pour les derniers bons de retour reçus des clients ou adressésaux fournisseurs, pour s’assurer que les avoirs correspondants ont été correctementcomptabilisés avant la date d’inventaire.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 45/72

37

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

o Période postérieure à l’inventaireA l’inverse de ce qui précède :

- Les bons d’expédition ou de retour des clients dont les numéros sont postérieurs au dernier

numéro relevé lors de l’inventaire ne doivent pas avoir donné lieu à l'enregistrement d'unefacture de vente ou d'un avoir au client avant la date d'inventaire ;- Les bons de réception ou de retour aux fournisseurs dont les numéros sont postérieurs audernier numéro relevé lors de l'inventaire ne doivent pas avoir donné lieu à l'enregistrementd'une facture d'achat ou d'un avoir des fournisseurs (ou note de débit au fournisseur) avant ladate d'inventaire.Tout écart ou anomalie significatifs décelés lors de ces travaux doivent faire l'objet d'analyses

plus poussées et, éventuellement, de corrections.

7/28/2019 http://www.banquedesetudes.com/ L’audit des comptes de stocks KPMG RABAT

http://slidepdf.com/reader/full/httpwwwbanquedesetudescom-laudit-des-comptes-de-stocks-kpmg-rabat 46/72

38

MEMOIRE DE FIN D’ETUDES – L’AUDIT DES COMPTES DE STOCK

3.3. Difficultés liées à l’observation des inventaires

3.3.1. Problèmes liés à la mesure

Certains produits ou articles peuvent poser des problèmes de mesure.Ces problèmes sont généralement bien maîtrisés par les professions concernées. Notons par

exemple :- Les produits pondéreux (charbon en tas, minerais …) qui nécessitent des techniques deconversion de volume, d’où le recours à des géomètres externes assermentés pour uneapproximation de l’existant à la date de clôture ;

- Le comptage de quantités importantes de petites pièces (vis, écrous, rondelles quis’effectue par comptage d’un étalon après pesage et application au poids del’ensemble de la population) ;

- Pour des sociétés spécialisées dans le câblage, les bobines constituent une matière

première primordiale dont les densités diffèrent selon les rayons et diamètres dechaque catégorie et qui font l’objet de pesage puis de conversion en mètres.

3.3.2. Problèmes liés à la qualité