Embed Size (px)

Citation preview

kpmg

ContenuB - Contrôles généraux....................................................................................................2C - Immobilisations incorporelles.....................................................................................4D - Immobilisations corporelles........................................................................................5E - Immobilisations financières........................................................................................8F - Stocks.......................................................................................................................11G - Clients, ventes et autres produits.............................................................................14H - Personnel et comptes rattachés...............................................................................19I - Impôts et taxes...........................................................................................................22J.1 - Disponibilités..........................................................................................................25J.2 - Valeurs mobilières de placement...........................................................................28K - Capitaux propres......................................................................................................29L - Provisions pour risques et charges...........................................................................30M - Emprunts et dettes assimilées.................................................................................31N - Fournisseurs, achats, charges externes et autres charges.....................................32O - Groupe et associés..................................................................................................37P - Autres comptes non traités par ailleurs....................................................................38Q - Engagements...........................................................................................................40R - Résultat d'exploitation..............................................................................................41S - Résultat financier......................................................................................................42T - Résultat exceptionnel...............................................................................................43V - Commissariat aux comptes......................................................................................44

1

kpmg

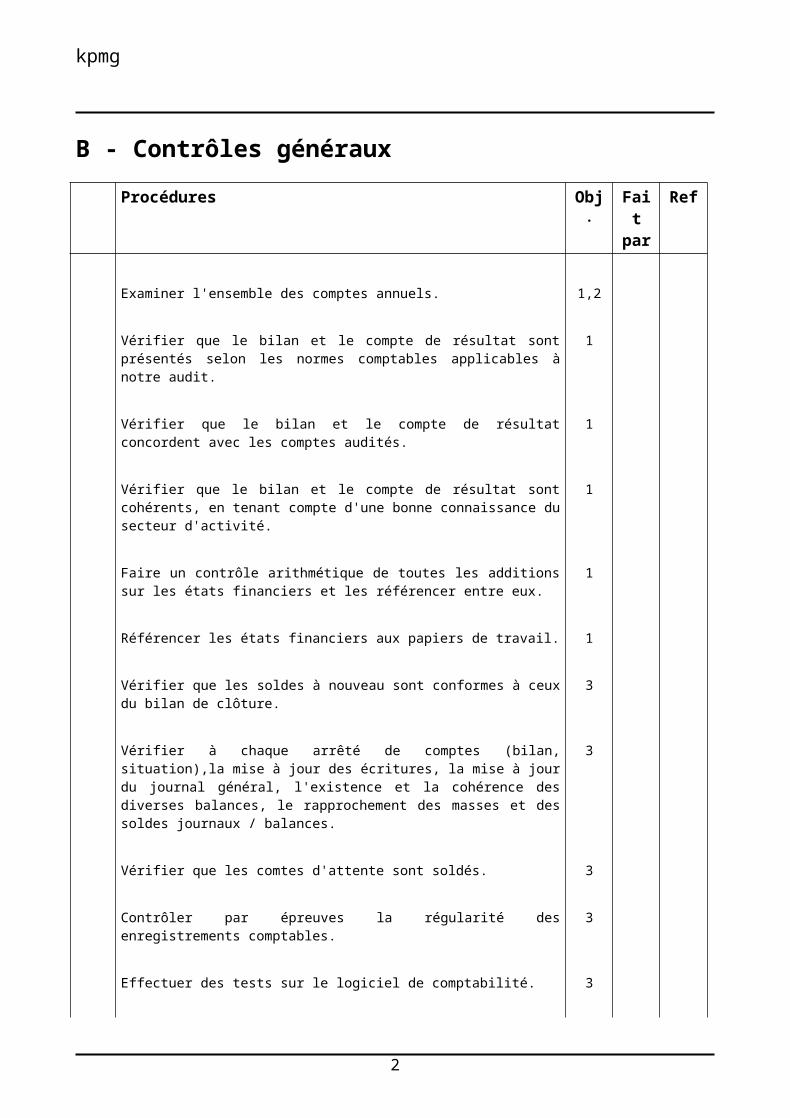

B - Contrôles généraux

Procédures Obj. Fait par

Ref

Examiner l'ensemble des comptes annuels. 1,2

Vérifier que le bilan et le compte de résultat sont présentés selon les normes comptables applicables à notre audit.

1

Vérifier que le bilan et le compte de résultat concordent avec les comptes audités.

1

Vérifier que le bilan et le compte de résultat sont cohérents, en tenant compte d'une bonne connaissance du secteur d'activité.

1

Faire un contrôle arithmétique de toutes les additions sur les états financiers et les référencer entre eux.

1

Référencer les états financiers aux papiers de travail. 1

Vérifier que les soldes à nouveau sont conformes à ceux du bilan de clôture.

3

Vérifier à chaque arrêté de comptes (bilan, situation),la mise à jour des écritures, la mise à jour du journal général, l'existence et la cohérence des diverses balances, le rapprochement des masses et des soldes journaux / balances.

3

Vérifier que les comtes d'attente sont soldés. 3

Contrôler par épreuves la régularité des enregistrements comptables. 3

Effectuer des tests sur le logiciel de comptabilité. 3

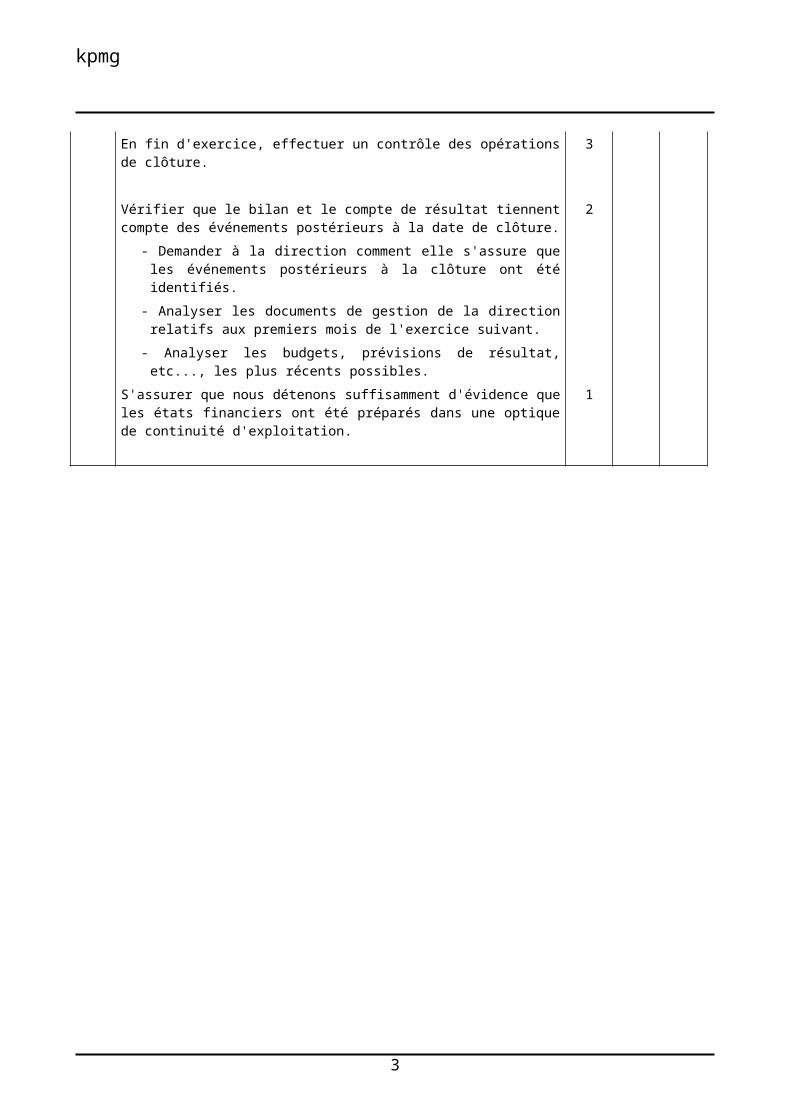

En fin d'exercice, effectuer un contrôle des opérations de clôture. 3

Vérifier que le bilan et le compte de résultat tiennent compte des événements postérieurs à la date de clôture.

- Demander à la direction comment elle s'assure que les événements postérieurs à la clôture ont été identifiés.

- Analyser les documents de gestion de la direction relatifs aux premiers mois de l'exercice suivant.

- Analyser les budgets, prévisions de résultat, etc..., les plus récents possibles.

2

2

kpmg

S'assurer que nous détenons suffisamment d'évidence que les états financiers ont été préparés dans une optique de continuité d'exploitation.

1

3

kpmg

Procédures Obj. Fait par

Ref

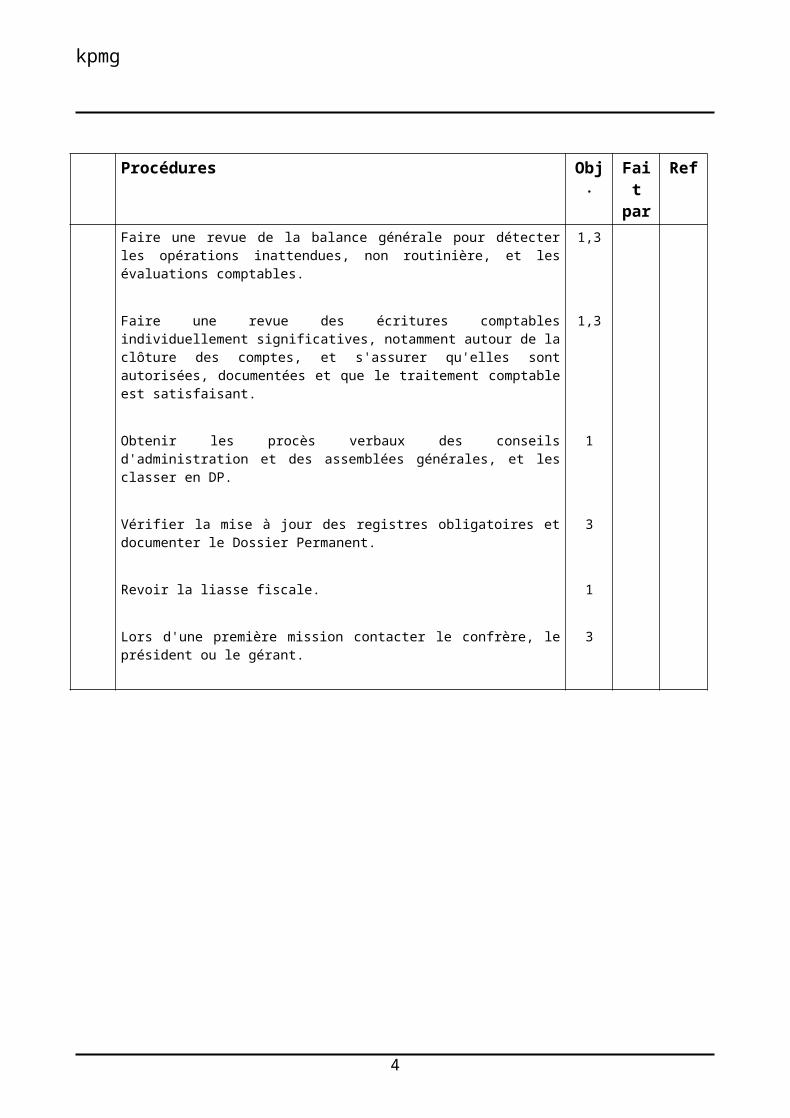

Faire une revue de la balance générale pour détecter les opérations inattendues, non routinière, et les évaluations comptables.

1,3

Faire une revue des écritures comptables individuellement significatives, notamment autour de la clôture des comptes, et s'assurer qu'elles sont autorisées, documentées et que le traitement comptable est satisfaisant.

1,3

Obtenir les procès verbaux des conseils d'administration et des assemblées générales, et les classer en DP.

1

Vérifier la mise à jour des registres obligatoires et documenter le Dossier Permanent.

3

Revoir la liasse fiscale. 1

Lors d'une première mission contacter le confrère, le président ou le gérant.

3

4

kpmg

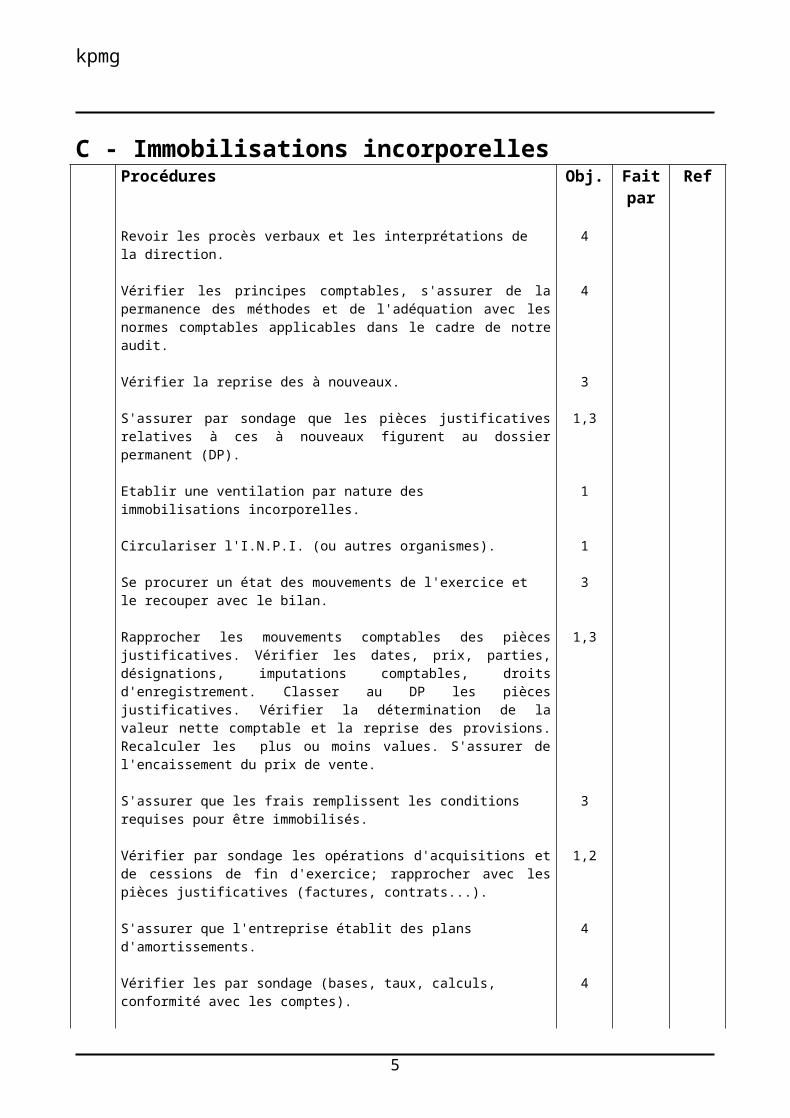

C - Immobilisations incorporellesProcédures Obj. Fait

parRef

Revoir les procès verbaux et les interprétations de la direction. 4

Vérifier les principes comptables, s'assurer de la permanence des méthodes et de l'adéquation avec les normes comptables applicables dans le cadre de notre audit.

4

Vérifier la reprise des à nouveaux. 3

S'assurer par sondage que les pièces justificatives relatives à ces à nouveaux figurent au dossier permanent (DP).

1,3

Etablir une ventilation par nature des immobilisations incorporelles. 1

Circulariser l'I.N.P.I. (ou autres organismes). 1

Se procurer un état des mouvements de l'exercice et le recouper avec le bilan.

3

Rapprocher les mouvements comptables des pièces justificatives. Vérifier les dates, prix, parties, désignations, imputations comptables, droits d'enregistrement. Classer au DP les pièces justificatives. Vérifier la détermination de la valeur nette comptable et la reprise des provisions. Recalculer les plus ou moins values. S'assurer de l'encaissement du prix de vente.

1,3

S'assurer que les frais remplissent les conditions requises pour être immobilisés.

3

Vérifier par sondage les opérations d'acquisitions et de cessions de fin d'exercice; rapprocher avec les pièces justificatives (factures, contrats...).

1,2

S'assurer que l'entreprise établit des plans d'amortissements. 4

Vérifier les par sondage (bases, taux, calculs, conformité avec les comptes).

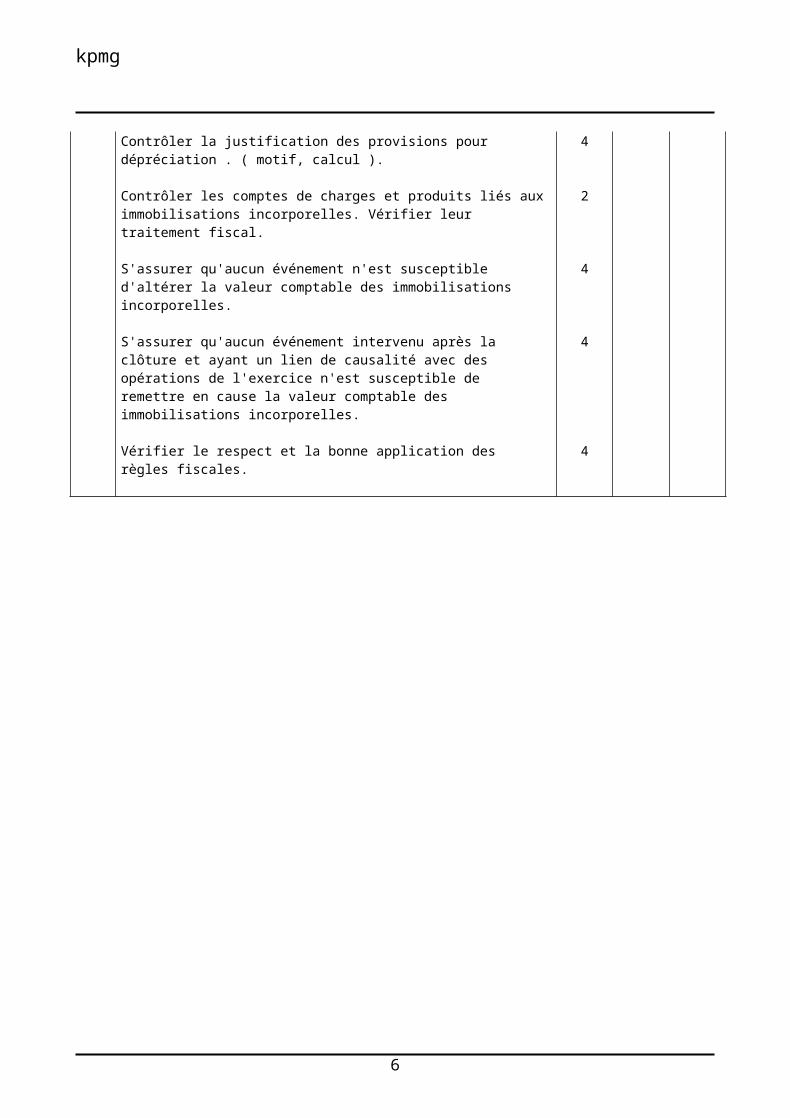

4

Contrôler la justification des provisions pour dépréciation . ( motif, calcul ).

4

Contrôler les comptes de charges et produits liés aux immobilisations incorporelles. Vérifier leur traitement fiscal.

2

S'assurer qu'aucun événement n'est susceptible d'altérer la valeur comptable des immobilisations incorporelles.

4

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des immobilisations incorporelles.

4

Vérifier le respect et la bonne application des règles fiscales. 4

5

kpmg

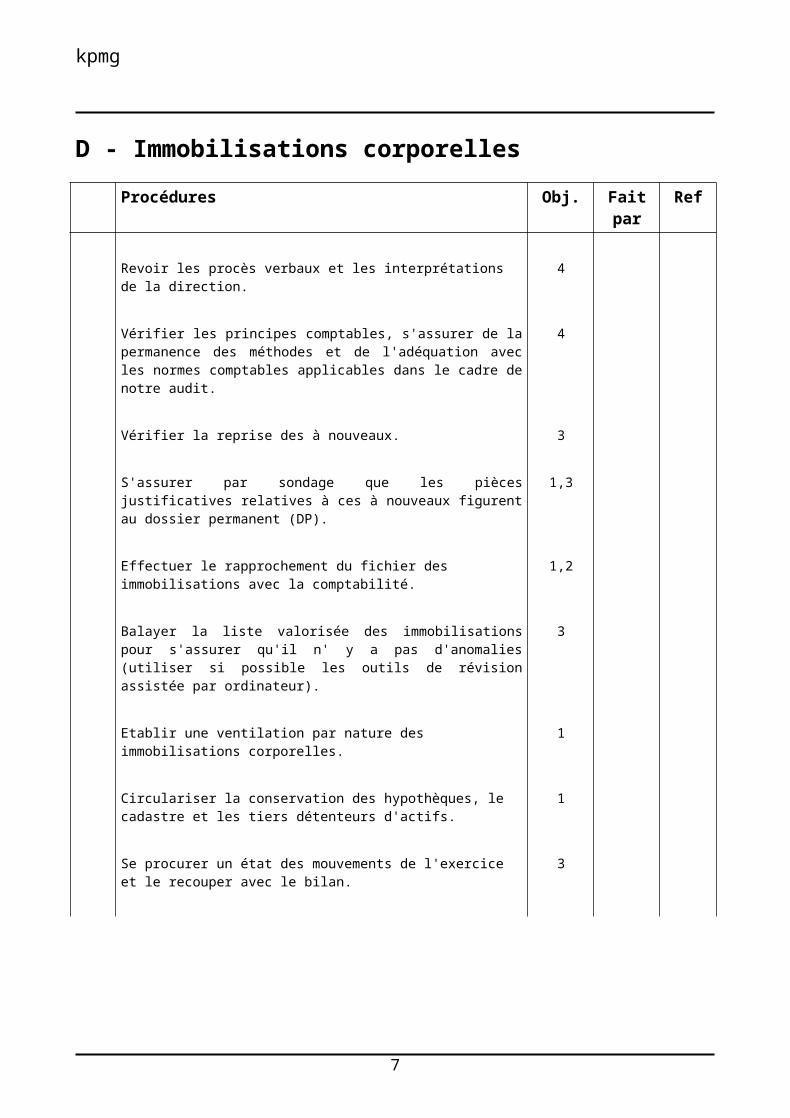

D - Immobilisations corporelles

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 4

Vérifier les principes comptables, s'assurer de la permanence des méthodes et de l'adéquation avec les normes comptables applicables dans le cadre de notre audit.

4

Vérifier la reprise des à nouveaux. 3

S'assurer par sondage que les pièces justificatives relatives à ces à nouveaux figurent au dossier permanent (DP).

1,3

Effectuer le rapprochement du fichier des immobilisations avec la comptabilité.

1,2

Balayer la liste valorisée des immobilisations pour s'assurer qu'il n' y a pas d'anomalies (utiliser si possible les outils de révision assistée par ordinateur).

3

Etablir une ventilation par nature des immobilisations corporelles. 1

Circulariser la conservation des hypothèques, le cadastre et les tiers détenteurs d'actifs.

1

Se procurer un état des mouvements de l'exercice et le recouper avec le bilan.

3

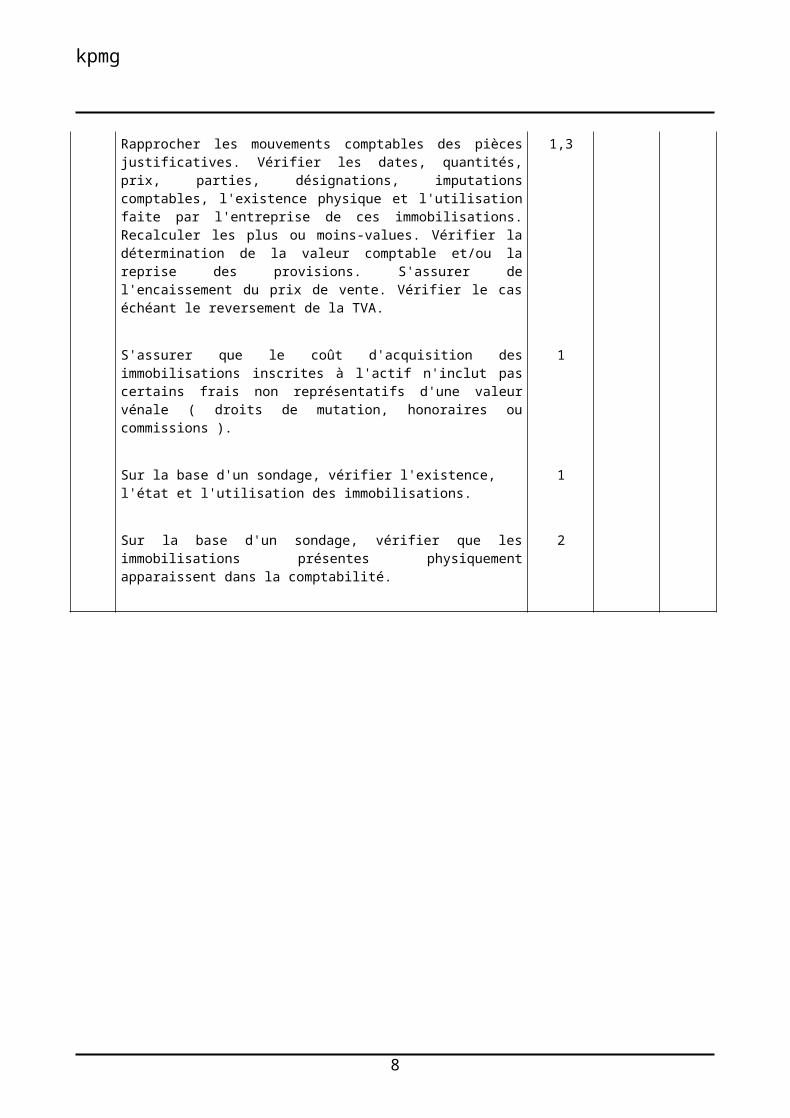

Rapprocher les mouvements comptables des pièces justificatives. Vérifier les dates, quantités, prix, parties, désignations, imputations comptables, l'existence physique et l'utilisation faite par l'entreprise de ces immobilisations. Recalculer les plus ou moins-values. Vérifier la détermination de la valeur comptable et/ou la reprise des provisions. S'assurer de l'encaissement du prix de vente. Vérifier le cas échéant le reversement de la TVA.

1,3

S'assurer que le coût d'acquisition des immobilisations inscrites à l'actif n'inclut pas certains frais non représentatifs d'une valeur vénale ( droits de mutation, honoraires ou commissions ).

1

Sur la base d'un sondage, vérifier l'existence, l'état et l'utilisation des immobilisations.

1

Sur la base d'un sondage, vérifier que les immobilisations présentes physiquement apparaissent dans la comptabilité.

2

6

kpmg

Procédures Obj. Fait par

Ref

Vérifier les titres de propriété pour les immobilisations significatives. 1

Vérifier par sondage les opérations d'acquisitions et de cessions de fin d'exercice; rapprocher avec les pièces justificatives (bons de livraison, bons de réception, bons de commande, factures...).

1,2

Faire une revue de certains comptes de charges (réparations, etc...) et s'assurer qu'il n'y a pas lieu d'immobiliser certains frais.

2

Contrôler les immobilisations en-cours avec les pièces justificatives. 1

S'assurer que les comptes d'immobilisations en cours ne contiennent pas d'actifs déjà en service.

1

Demander éventuellement confirmation au fournisseur des acomptes sur commandes.

1

Dans le cas de production d'immobilisations par l'entreprise, s'assurer que les coûts imputés sont justifiés et que le formalisme exigé par les livraisons à soi-même est respecté.

1

S'assurer que l'entreprise établit des plans d'amortissements. 4

Les vérifier par sondage (bases, taux, calculs, conformité avec les comptes ).

4

Contrôler la justification des provisions pour dépréciation ( motif, calcul ).

4

S'assurer qu'aucun événement n'est susceptible d'altérer la valeur d'inventaire des immobilisations.

4

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des immobilisations corporelles.

4

Vérifier que les actifs immobilisés sont correctement protégés et assurés. Examiner les polices d'assurance.

4

Contrôler les comptes de charges et produits liés aux immobilisations corporelles. Vérifier leur traitement fiscal.

2,4

7

kpmg

Juger la valeur nette des immobilisations destinées à être louées et/ou vendues (crédit bail, leasing, matériel de démonstration, etc...).

4

8

kpmg

Procédures Obj. Fait par

Ref

Vérifier le respect et la bonne application des règles fiscales. 4

Contrôler le traitement comptable des subventions et les problèmes fiscaux liés.

3,4

Contrôler l'application correcte des taux de change pour les montants exprimés en monnaie étrangère.

3

Vérifier le traitement comptable et fiscal des écarts de conversion. 3,4

9

kpmg

E - Immobilisations financières

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 2

Vérifier les principes comptables, s'assurer de la permanence des méthodes et de l'adéquation avec les normes comptables applicables dans le cadre de notre audit.

2

Vérifier la reprise des à nouveaux. 1

S'assurer par sondage que les pièces justificatives relatives à ces à nouveaux figurent au dossier permanent (DP).

1

Etablir une ventilation par nature des immobilisations incorporelles. 1

Procéder le cas échéant à une circularisation. 1

Circulariser les tiers détenant des investissements au nom de la société. 1

Pour les créances rattachées à des participations, vérifier avec les comptes correspondants dans la comptabilité des sociétés filiales ou de la société mère.

1

Rapprocher la valeur unitaire des créances des informations externes publiés, notamment le cours à la date de la clôture et le dernier cours connu.

2

Vérifier le calcul des intérêts. 3

Prêts au personnel: se faire communiquer le détail du poste. 1

Rapprocher par sondage le solde avec les pièces justificatives (contrats). 1

Se procurer un état des mouvements de l'exercice et le recouper avec le bilan.

1

Rapprocher les mouvements comptables des pièces justificatives. Vérifier les dates, quantités, prix, parties , désignations. Recalculer les plus ou moins values. Vérifier la détermination de la valeur nette comptable. Vérifier l'encaissement du prix de vente.

1

10

kpmg

Vérifier par sondage les opérations d'acquisitions et de cessions de fin d'exercice; rapprocher avec les pièces justificatives (avis d'opéré, actes, contrats...).

1,3

Apprécier le bien fondé des provisions constituées, leur caractère suffisant en fonction des bilans certifiés des filiales, de leur situation financière, économique, commerciale et de tout autre élément jugé nécessaire.

2

11

kpmg

Procédures Obj. Fait par

Ref

Rechercher les éventuelles provisions qui n'auraient pas été constituées. 2

Analyser les prévisions de recouvrement et rechercher ceux dont la date de recouvrement prévue est dépassée.

2

Contrôler les comptes de charges et de produits liés aux immobilisations financières, (exhaustivité, coupure des enregistrements, réalité...). Vérifier leur traitement fiscal.

3

Prêts au personnel : apprécier leur caractère de recouvrabilité. 2

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des immobilisations financières.

2

Contrôler l'application correcte des taux de change pour les montants exprimés en monnaie étrangère.

1

Contrôler le traitement fiscal et comptable des écarts de conversion. 2

Commentaire des principales variations

Rapprochement entre le suivi extra-comptable et suivi comptable des avances au personnel

Vérification des retenues sur les bulletins de paie.

12

kpmg

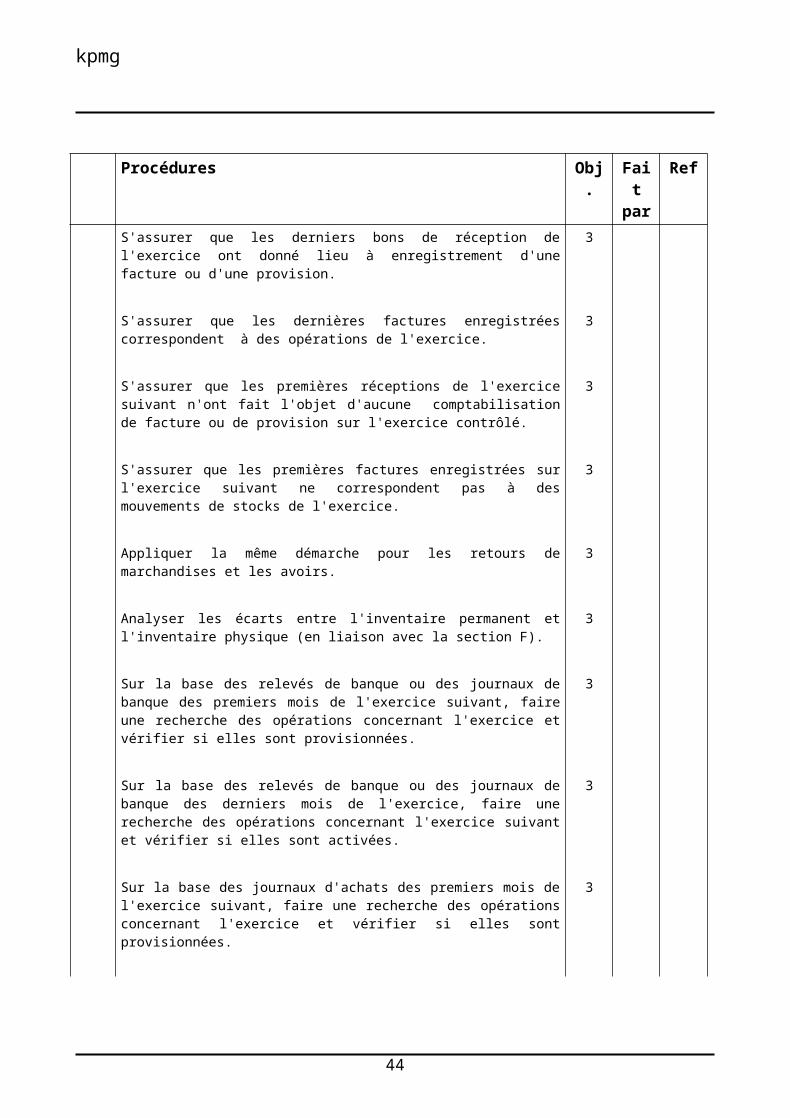

F - Stocks

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 4

Vérifier les principes comptables, s'assurer de la permanence des méthodes et de l'adéquation avec les normes comptables applicables dans le cadre de notre audit.

4

S'assurer que les états de synthèse chiffrés sont valablement repris en comptabilité et sur le bilan.

4

Identifier tous les sites de stockage (détenus par la société, loués, etc...), les stocks détenus par des tiers ou consignés, etc... . Valoriser ces sites et estimer les risques propres à chaque site avant de commencer les travaux d'audit.

1

Circulariser les tiers détenant des stocks. 1

Assister à l'inventaire physique des stocks, remplir le questionnaire correspondant et faire un mémo de synthèse.

1

Lorsque l'inventaire a été effectué à une date antérieure à celle de la clôture, faire un "roll-forward" pour valider les montants figurant en comptabilité à la date de clôture.

1

Examiner les différences significatives entre l'inventaire permanent et les comptages, voir la justification des écarts.

1,3

Vérifier que l'état de synthèse de l'inventaire reprend l'ensemble des feuilles de comptages et des confirmations des tiers détenant des stocks de l'entreprise.

1

Vérifier par sondage l'exactitude de la reprise sur l'état de synthèse des données figurant sur les feuilles de comptage ou sur les confirmations des tiers.

1

Effectuer un contrôle arithmétique des calculs figurant sur l'état de synthèse et les feuilles de comptage.

2

Décrire les méthodes d'évaluation du stock et la nature des différents coûts incorporés.

2,4

Balayer l'état des stocks valorisés pour s'assurer qu'il n'y a pas d'anomalies (utiliser si possible les outils de RAO).

2

13

kpmg

Procédures Obj. Fait par

Ref

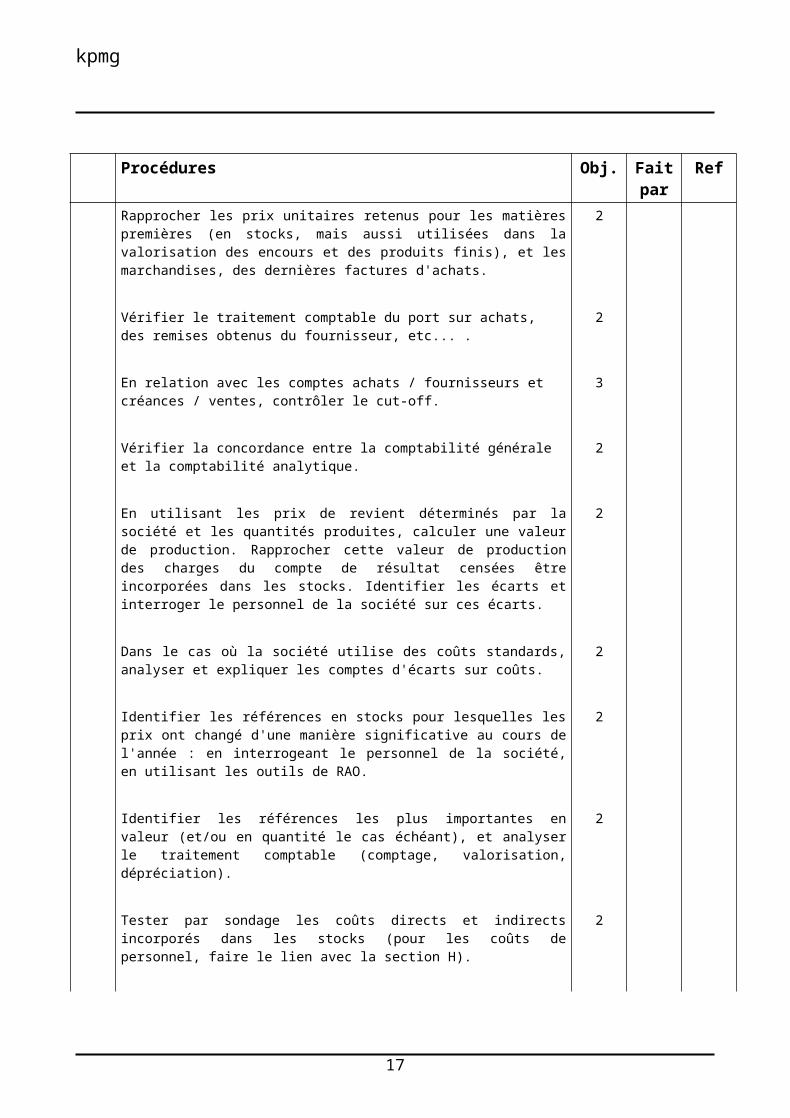

Rapprocher les prix unitaires retenus pour les matières premières (en stocks, mais aussi utilisées dans la valorisation des encours et des produits finis), et les marchandises, des dernières factures d'achats.

2

Vérifier le traitement comptable du port sur achats, des remises obtenus du fournisseur, etc... .

2

En relation avec les comptes achats / fournisseurs et créances / ventes, contrôler le cut-off.

3

Vérifier la concordance entre la comptabilité générale et la comptabilité analytique.

2

En utilisant les prix de revient déterminés par la société et les quantités produites, calculer une valeur de production. Rapprocher cette valeur de production des charges du compte de résultat censées être incorporées dans les stocks. Identifier les écarts et interroger le personnel de la société sur ces écarts.

2

Dans le cas où la société utilise des coûts standards, analyser et expliquer les comptes d'écarts sur coûts.

2

Identifier les références en stocks pour lesquelles les prix ont changé d'une manière significative au cours de l'année : en interrogeant le personnel de la société, en utilisant les outils de RAO.

2

Identifier les références les plus importantes en valeur (et/ou en quantité le cas échéant), et analyser le traitement comptable (comptage, valorisation, dépréciation).

2

Tester par sondage les coûts directs et indirects incorporés dans les stocks (pour les coûts de personnel, faire le lien avec la section H).

2

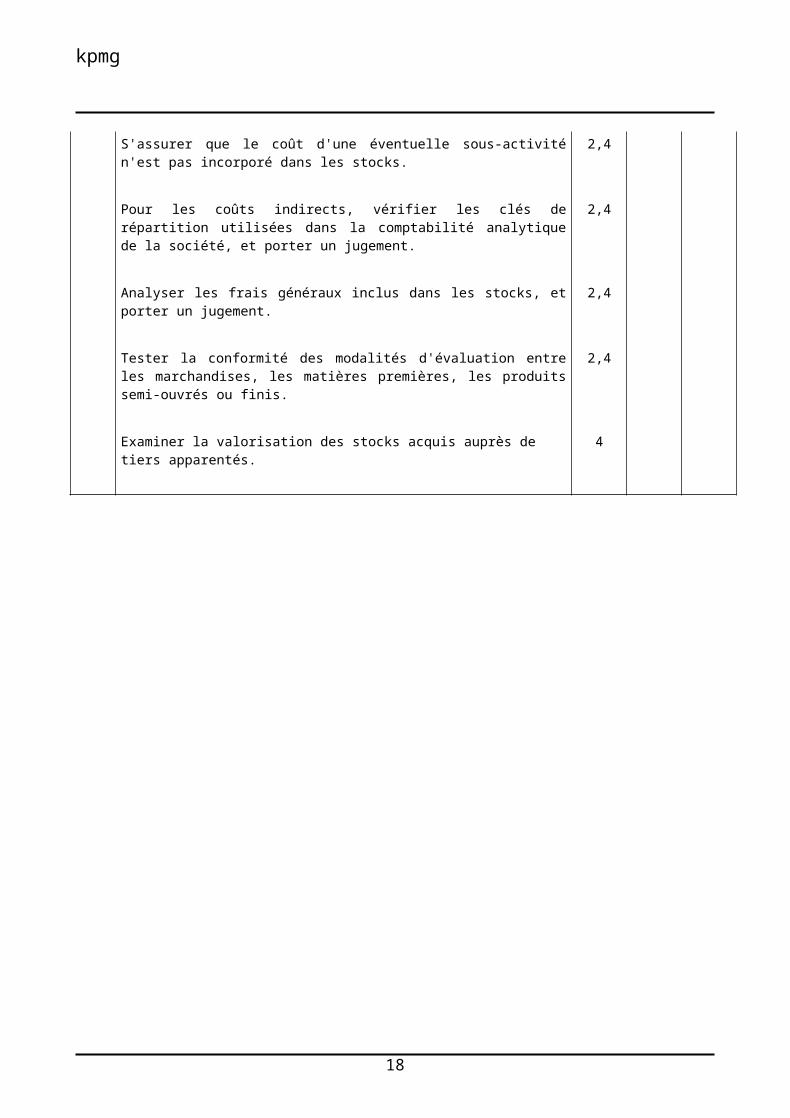

S'assurer que le coût d'une éventuelle sous-activité n'est pas incorporé dans les stocks.

2,4

Pour les coûts indirects, vérifier les clés de répartition utilisées dans la comptabilité analytique de la société, et porter un jugement.

2,4

Analyser les frais généraux inclus dans les stocks, et porter un jugement. 2,4

Tester la conformité des modalités d'évaluation entre les marchandises, les matières premières, les produits semi-ouvrés ou finis.

2,4

Examiner la valorisation des stocks acquis auprès de tiers apparentés. 4

14

kpmg

Procédures Obj. Fait par

Ref

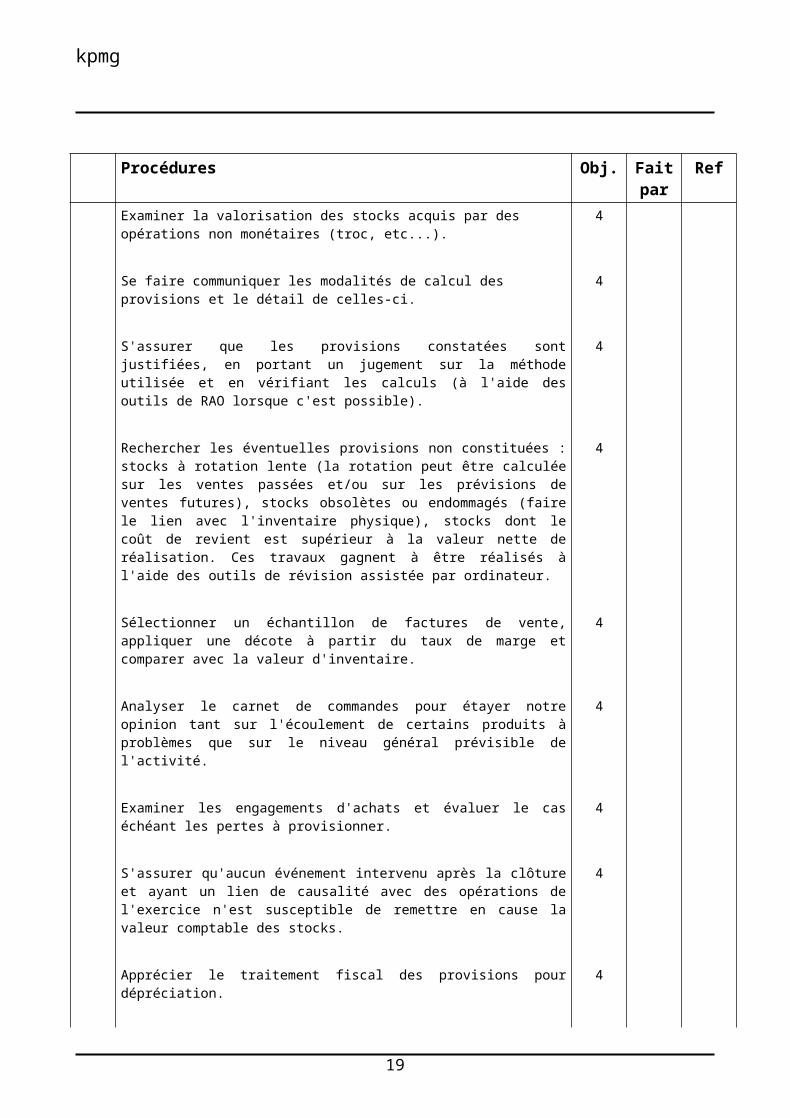

Examiner la valorisation des stocks acquis par des opérations non monétaires (troc, etc...).

4

Se faire communiquer les modalités de calcul des provisions et le détail de celles-ci.

4

S'assurer que les provisions constatées sont justifiées, en portant un jugement sur la méthode utilisée et en vérifiant les calculs (à l'aide des outils de RAO lorsque c'est possible).

4

Rechercher les éventuelles provisions non constituées : stocks à rotation lente (la rotation peut être calculée sur les ventes passées et/ou sur les prévisions de ventes futures), stocks obsolètes ou endommagés (faire le lien avec l'inventaire physique), stocks dont le coût de revient est supérieur à la valeur nette de réalisation. Ces travaux gagnent à être réalisés à l'aide des outils de révision assistée par ordinateur.

4

Sélectionner un échantillon de factures de vente, appliquer une décote à partir du taux de marge et comparer avec la valeur d'inventaire.

4

Analyser le carnet de commandes pour étayer notre opinion tant sur l'écoulement de certains produits à problèmes que sur le niveau général prévisible de l'activité.

4

Examiner les engagements d'achats et évaluer le cas échéant les pertes à provisionner.

4

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des stocks.

4

Apprécier le traitement fiscal des provisions pour dépréciation. 4

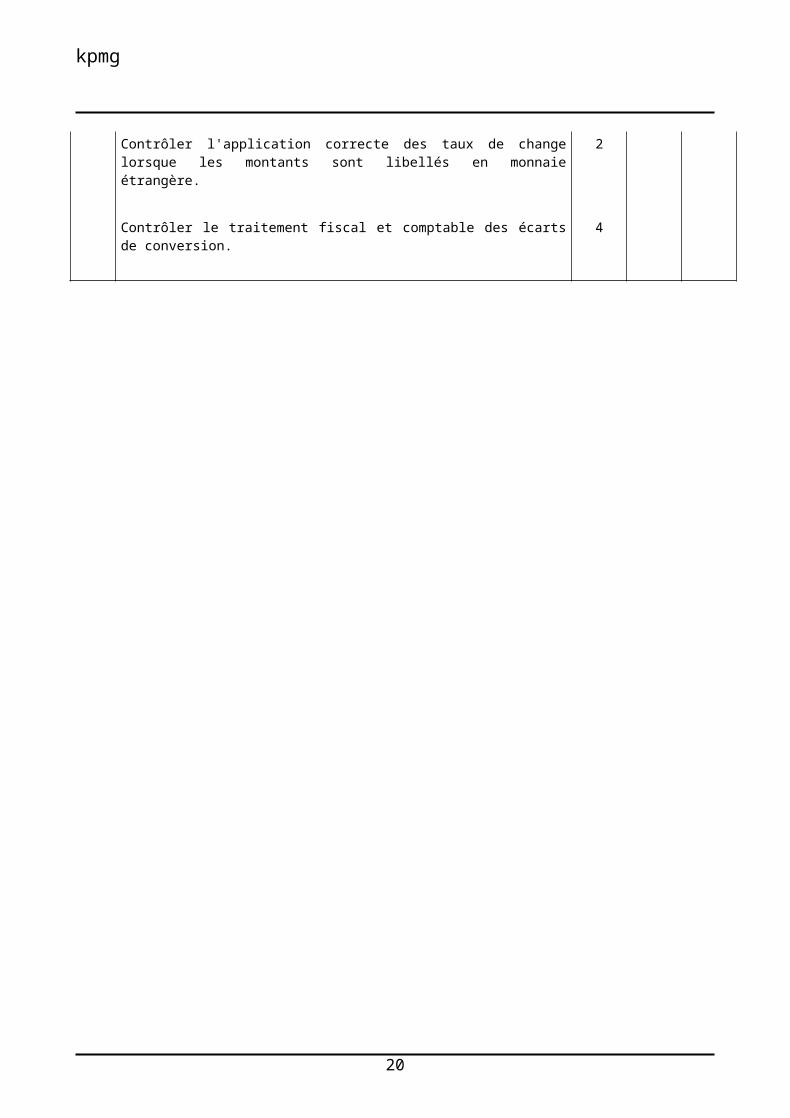

Contrôler l'application correcte des taux de change lorsque les montants sont libellés en monnaie étrangère.

2

Contrôler le traitement fiscal et comptable des écarts de conversion. 4

15

kpmg

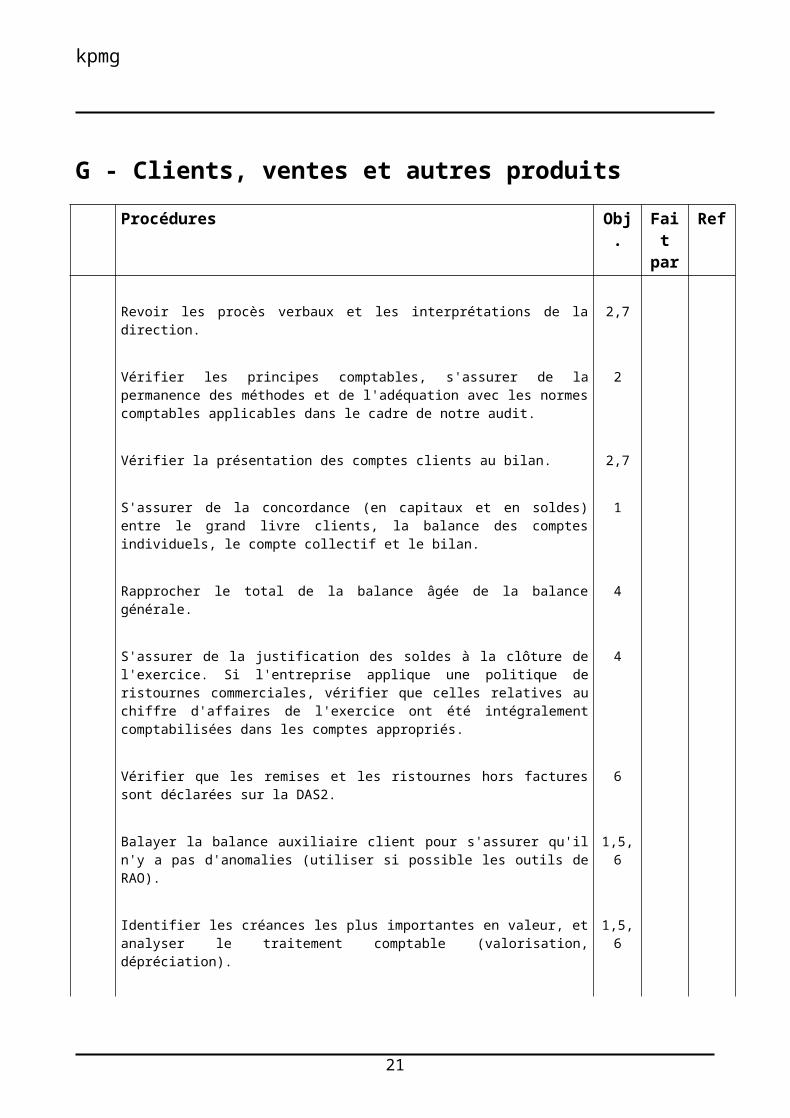

G - Clients, ventes et autres produits

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 2,7

Vérifier les principes comptables, s'assurer de la permanence des méthodes et de l'adéquation avec les normes comptables applicables dans le cadre de notre audit.

2

Vérifier la présentation des comptes clients au bilan. 2,7

S'assurer de la concordance (en capitaux et en soldes) entre le grand livre clients, la balance des comptes individuels, le compte collectif et le bilan.

1

Rapprocher le total de la balance âgée de la balance générale. 4

S'assurer de la justification des soldes à la clôture de l'exercice. Si l'entreprise applique une politique de ristournes commerciales, vérifier que celles relatives au chiffre d'affaires de l'exercice ont été intégralement comptabilisées dans les comptes appropriés.

4

Vérifier que les remises et les ristournes hors factures sont déclarées sur la DAS2.

6

Balayer la balance auxiliaire client pour s'assurer qu'il n'y a pas d'anomalies (utiliser si possible les outils de RAO).

1,5,6

Identifier les créances les plus importantes en valeur, et analyser le traitement comptable (valorisation, dépréciation).

1,5,6

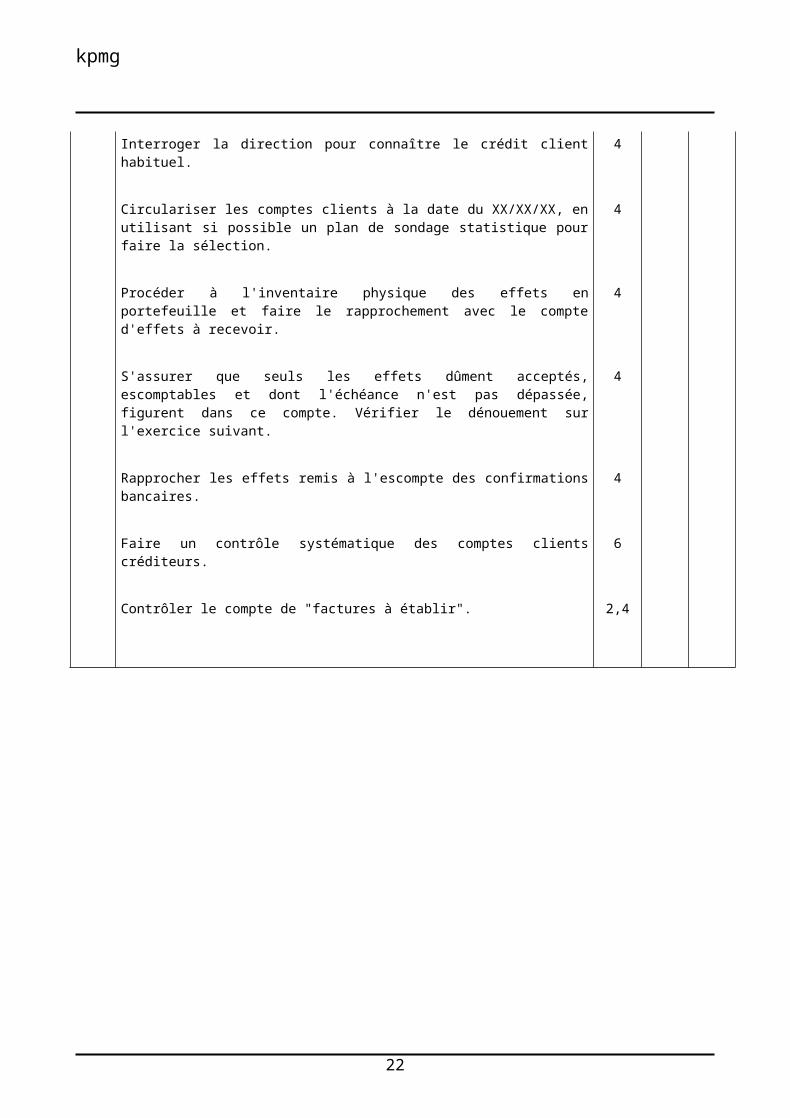

Interroger la direction pour connaître le crédit client habituel. 4

Circulariser les comptes clients à la date du XX/XX/XX, en utilisant si possible un plan de sondage statistique pour faire la sélection.

4

Procéder à l'inventaire physique des effets en portefeuille et faire le rapprochement avec le compte d'effets à recevoir.

4

S'assurer que seuls les effets dûment acceptés, escomptables et dont l'échéance n'est pas dépassée, figurent dans ce compte. Vérifier le dénouement sur l'exercice suivant.

4

Rapprocher les effets remis à l'escompte des confirmations bancaires. 4

16

kpmg

Faire un contrôle systématique des comptes clients créditeurs. 6

Contrôler le compte de "factures à établir". 2,4

17

kpmg

Procédures Obj. Fait par

Ref

S'il existe des comptes clients ouverts au nom des dirigeants, d'associés ou de sociétés du groupe, apprécier le caractère courant et normal des opérations; rapprocher les soldes de ceux des entreprises concernées; rechercher les conventions réglementées et les rapprocher des décisions des organes de la société.

Reconstituer le solde clients

2,4

Interroger la direction sur la méthode utilisée pour s'assurer de l'indépendance des exercices.

Calculer le ratio rotation du poste client.

3

S'assurer que les derniers bons de livraison de l'exercice correspondent à des sorties de stocks et ont donné lieu à facturation et comptabilisation d'un produit (ou ont fait l'objet d'écritures de régularisations).

3

S'assurer que les livraisons de l'exercice suivant n'ont fait l'objet ni de sorties de stocks, ni de facturations ou de comptabilisations anticipées.

3

S'assurer que les derniers bons de retour de l'exercice correspondent à des entrées en stocks et ont donné lieu à l'émission d'un avoir et à la comptabilisation d'une charge (ou ont fait l'objet d'écritures de régularisations).

3

S'assurer que les retours de l'exercice suivant n'ont fait l'objet ni d'entrées en stocks, ni d'émissions d'avoirs ou de comptabilisations anticipées.

3

Faire une revue des avoirs émis après la clôture, jusqu'à une date la plus avancée possible, et détecter les retours, les rabais, remises, ristournes et avoirs accordés non provisionnés.

3

Faire une revue des encaissements autour de la clôture pour identifier les montants importants et/ou inhabituels et vérifier qu'ils sont comptabilisés sur la bonne période.

3

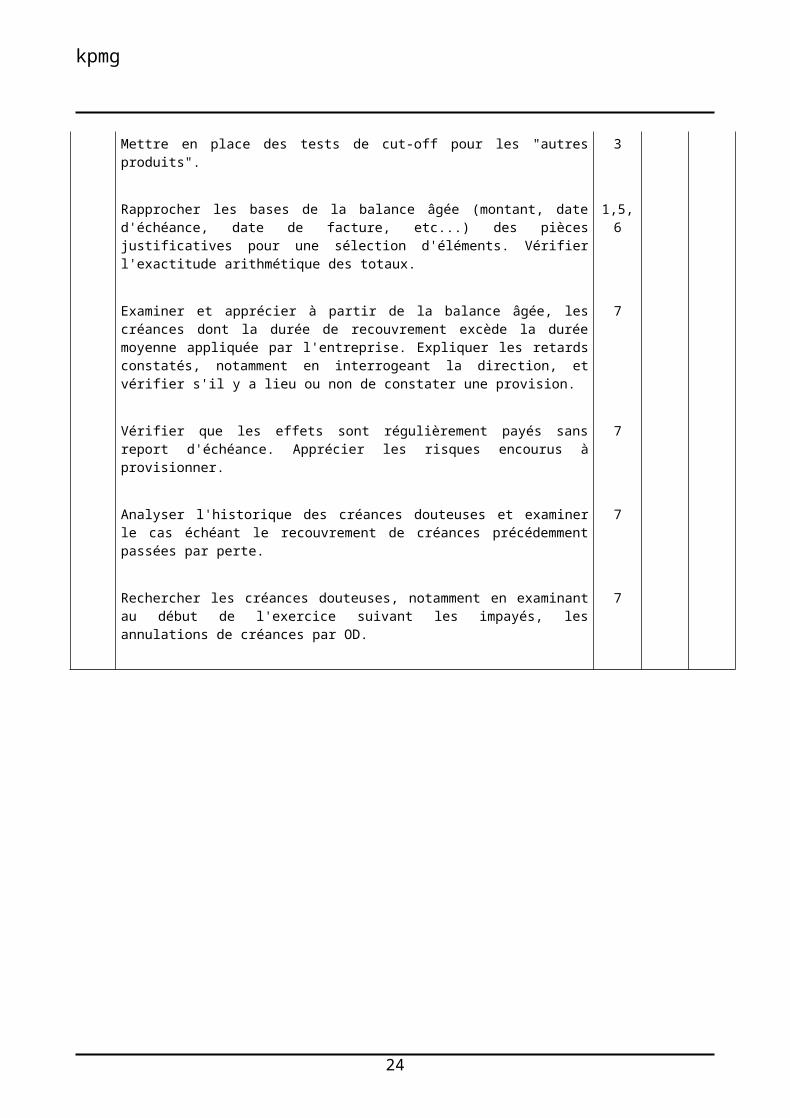

Mettre en place des tests de cut-off pour les "autres produits". 3

Rapprocher les bases de la balance âgée (montant, date d'échéance, date de facture, etc...) des pièces justificatives pour une sélection d'éléments. Vérifier l'exactitude arithmétique des totaux.

1,5,6

Examiner et apprécier à partir de la balance âgée, les créances dont la durée de recouvrement excède la durée moyenne appliquée par l'entreprise. Expliquer les retards constatés, notamment en interrogeant la direction, et vérifier s'il y a lieu ou non de constater une provision.

7

Vérifier que les effets sont régulièrement payés sans report d'échéance. Apprécier les risques encourus à provisionner.

7

18

kpmg

Analyser l'historique des créances douteuses et examiner le cas échéant le recouvrement de créances précédemment passées par perte.

7

Rechercher les créances douteuses, notamment en examinant au début de l'exercice suivant les impayés, les annulations de créances par OD.

7

19

kpmg

Procédures Obj. Fait par

Ref

Vérifier les pièces justificatives pour les créances passées en perte. 7

Vérifier que la TVA sur les créances irrécouvrables a été récupérée selon les conditions exigées par l'administration (art 272 CGI).

7

Apprécier le bien fondé des provisions constituées sur les créances douteuses ou litigieuses. S'assurer de leur correcte comptabilisation et de leur caractère suffisant.

Obtenir l’évolution mensuelle du chiffre d’affaires sur marchandises.

Obtenir l’évolution mensuelle du chiffre d’affaires sur produits finis.

Calcul de la marge sur vente de marchandises.

Calcul de la marge sur vente de produits finis.

Calcul de la marge globale.

7

Rechercher les éventuelles provisions complémentaires à constituer. Rapprocher avec les réponses des tiers (avocats...).

7

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valorisation des comptes clients et rattachés.

7

Rechercher d'éventuels travaux fait par l'entreprise pour elle-même. 7

Vérifier que les taux de change utilisés pour les créances en devises sont corrects.

1

Contrôler le traitement comptable et fiscal des écarts de conversion.

Réalisation des ventes par rapport au budget

2

20

kpmg

H - Personnel et comptes rattachés

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 3

Vérifier la présentation des comptes de personnel au bilan. 3

Rapprocher la DADS avec la comptabilité et le livre de paie. Vérifier quelques additions et reports. Faire une vérification mathématique du cadre récapitulatif.

2

Contrôle de l'établissement d'un bulletin de salaire. 2

Contrôler les comptes de bilan liés au personnel ( justification de solde, rapprochement avec les pièces justificatives, ancienneté, dénouement sur l'exercice suivant ).

1,2

S'assurer du bien fondé des mouvements dont l'origine comptable serait inhabituelle.

2

Contrôler l'exhaustivité et le calcul des provisions de fin d'exercice au titre des rémunérations différées (droits à congés payés acquis, primes, commissions, 13 ème mois, intéressement, indemnités de licenciement, indemnités de départ à la retraite, subventions au CE, notes de frais, ...).

1

Vérifier que les rémunérations versées aux dirigeants, aux administrateurs et aux membres du conseil de surveillance sont conformes aux décisions prises par les organes habilités.

2

Exploiter la circularisation des avocats pour ce qui concerne les litiges éventuels avec le personnel.

1

Se faire communiquer le détail des postes avances, acomptes, dépôts, oppositions.

2

Pointer par sondage ces soldes avec les pièces justificatives, apprécier leur caractère de recouvrabilité, procéder le cas échéant à une circularisation, vérifier le calcul des intérêts.

2

Contrôler l'ancienneté et le dénouement sur l'exercice suivant des créances ou dettes auprès des organismes sociaux.

2

Vérifier la justification du solde des comptes d'organismes sociaux par rapprochement avec les déclarations; y compris s'il y a lieu avec la régularisation annuelle.

2

21

kpmg

Circulariser les organismes sociaux si nécessaire. 1,2

Rapprocher les états de synthèse des organismes sociaux avec les comptes de charges et le calcul global des cotisations sociales de l'exercice.

1,2

22

kpmg

Procédures Obj. Fait par

Ref

Vérifier une déclaration par organisme. 1,2

Vérifier le respect des obligations relatives à la taxe d'apprentissage, la FPC, l'aide à la construction, ...

1

S'assurer que tous les éléments du salaire devant être soumis à cotisations ont bien été retenus dans le calcul des bases déclarées (salaires, avantages, commissions, ...).

2

Interroger la direction sur l'éventualité d'un contrôle par les organismes sociaux.

3

Faire le suivi des redressements notifiés, évaluer l'impact sur l'audit. 3

En liaison avec les postes ou les données concernés (capitaux propres, valeur ajoutée, résultat, personnel, conventions, ...) vérifier le calcul de la participation et son traitement comptable.

2

Vérifier la méthode de comptabilisation des plans de distribution d'actions, des engagements de rachats d'actions, etc... .

2

Identifier les ratios significatifs et examiner leur évolution

Comparer les comptes de salaires et charges sociales avec les périodes antérieures

Faire des calculs de vraisemblance concernant les charges sociales.

23

kpmg

I - Impôts et taxes

Procédures Obj. Fait par

Ref

Contrôler la présentation des comptes d'impôts et taxes au bilan. 1

Vérifier l'établissement des déclarations. 1,2,3

Contrôler la détermination du résultat fiscal (charges et provisions non déductibles, plus values à LT, imputation des déficits antérieurs, ...).

2

Contrôler les soldes des comptes de tiers et des comptes de charges correspondants avec les bordereaux avis ( IS de l'exercice, acomptes versés).

1

S'assurer du traitement correct de l'impôt forfaitaire annuel (déclaration et paiement, prise en charge éventuelle).

1

S'assurer de la cohérence annuelle en base et taux entre le total des comptes de produits et le chiffre d'affaires inscrit sur les déclarations de TVA, en tenant compte des décalages habituels : TVA exigible lors de la facturation: décalages dus aux provisions de fin d'année (factures et avoirs à établir), TVA exigible sur les encaissements: décalages dus aux ventes non encaissées (comptes clients, effets escomptés, ...), rechercher la justification des écarts résiduels.

1

Contrôler les comptes de tiers (ancienneté et dénouement) : TVA collectée (solde nul si la TVA est exigible lors de la facturation, égal à la TVA sur ventes non encaissées si la TVA est exigible sur les encaissements), TVA à payer, TVA à récupérer, TVA à régulariser. Rapprocher avec les déclarations, suivre le dénouement sur l'exercice suivant et rapprocher avec les comptes de régularisation d'autres rubriques (clients, fournisseurs, ...).

1

Faire un contrôle global de la TVA à récupérer. 1

Pour la TVA déductible vérifier par sondage le caractère déductible en se rapportant aux factures et aux documents douaniers.

1

Vérifier le respect des règles relatives à la naissance du droit à déduction selon qu'il s'agit d'immobilisations, d'autres biens ou de prestations de services.

1

Pour la TVA collectée vérifier l'exactitude des taux d'imposition retenus selon la nature des ventes.

2

24

kpmg

Pour la TVA collectée vérifier le caractère non imposable des ventes non soumises à la TVA, notamment celles exonérées ou destinées à l'exportation.

1

25

kpmg

Procédures Obj. Fait par

Ref

Pour la TVA collectée vérifier le respect des règles relatives au fait générateur.

1

Vérifier, s'il y a lieu, le respect des règles relatives au prorata de déduction, aux livraisons à soi-même, à la régularisation de la TVA en cas de cessions d'immobilisations.

1

Vérifier pour l'ensemble des autres impôts et taxes l'exactitude des bases déclarées et des sommes dues ou provisionnées à la clôture de l'exercice, le caractère libératoire des sommes déduites, l'exactitude et la justification des montants figurant en comptes de tiers et en comptes de charges, le respect des délais de paiement.

1,2

Contrôler la détermination des impôts différés. 2

Faire une revue des mouvements sur les comptes d'IS et d'impôts différés.

1

Interroger la direction sur l'éventualité d'un contrôle fiscal ou du service des douanes.

3

Faire le suivi des redressements notifiés, évaluer l'impact sur l'audit et le cas échéant sur la participation des salariés.

3

Revoir la liasse fiscale. 2

Faire effectuer une revue par un spécialiste fiscal, et obtenir son rapport avant d'émettre notre opinion.

3

26

kpmg

J.1 - Disponibilités

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 1

Vérifier la présentation au bilan des comptes de trésorerie. 1

Circulariser les banques, CCP et autres organismes financiers. 1

Vérifier les soldes, découverts et prêts bancaires, les conditions qui y sont attachées, la confirmation des signatures autorisées, les montants des intérêts et autres frais concernant l'exercice non débités et à provisionner.

1

Vérifier les rapprochements bancaires établis par l'entreprise ( contrôle arithmétique, ancienneté des suspens, dénouement, rapprochement avec les soldes du grand livre, des journaux de trésorerie, des relevés bancaires ).

3

Vérifier la justification des montants en rapprochement. 3

Rapprocher le montant du solde sur l' "extrait de compte" avec la réponse à la circularisation.

1

Effectuer un sondage sur les mouvements de banque en pointant les pièces justificatives avec les journaux.

3

Contrôler que les écritures passées par l'entreprise et non par la banque ont été comptabilisées dans la période appropriée.

3

Vérifier que les écritures passées par la banque et non par l'entreprise ont fait l'objet d'écritures complémentaires. Dans le cas contraire, obtenir les explications nécessaires.

3

S'assurer de l'apurement régulier des comptes de virements internes.

1

Effectuer l'inventaire des espèces en caisse au moment du contrôle et obtenir un état détaillé des soldes en caisse à la date d'arrêté.

1

Effectuer un sondage sur les mouvements de caisse en pointant les pièces justificatives avec les journaux.

1

27

kpmg

Faire une vérification globale de l'inexistence d'un solde créditeur ou anormalement élevé de caisse.

1,3

28

kpmg

Procédures Obj. Fait par

Ref

Contrôler l'application correcte des taux de change lorsque les montants sont libellés en monnaie étrangère.

3

Contrôler le traitement fiscal et comptable des écarts de conversion. 1

Contrôler par sondage les charges financières de l'exercice (pièces justificatives).

1,2,3

Faire un rapprochement avec le relevé des agios du dernier trimestre.

1,2,3

Faire une revue des comptes bancaires non commerciaux. Obtenir de la direction une explication sur la nature et l'objet de ces comptes. Analyser les opérations inhabituelles sur ces comptes.

1,3

Faire une revue des virements inter-comptes et inter-compagnie. Pointer les virements significatifs dans tous les comptes concernés.

1

S'assurer que tous les comptes bancaires apparaissent bien dans la comptabilité.

1

29

kpmg

J.2 - Valeurs mobilières de placement

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 2

Vérifier l'inventaire des valeurs mobilières de placement en procédant par confirmation directe auprès des émetteurs ou auprès des intermédiaires financiers gérant le compte de titres de l'entreprise.

1

S'assurer de la correcte présentation des comptes de valeurs mobilières de placement au bilan.

2

Rapprocher par sondage les notes de débit de la société de bourse ou de la banque, les paiements et les écritures comptables correspondantes.

1,3

Vérifier par rapprochement avec les pièces justificatives l'encaissement du prix de vente, le calcul des plus ou moins values, la réintégration des provisions éventuelles, ainsi que les écritures comptables.

3

Déterminer si des provisions suffisantes ont été constituées : pour les titres côtés en comparant la valeur d'inventaire (valeur du marché) aux valeurs comptables, pour les titres non côtés en vérifiant l'évaluation à l'aide des derniers comptes des sociétés concernées ou de tout autre information qui s'avérerait nécessaire.

2

Contrôler l'application correcte des taux de change lorsque les montants sont libellés en monnaie étrangère.

3

Contrôler le traitement fiscal et comptable des écarts de conversion. 2

S'assurer que toutes les charges et tous les produits financiers comptabilisés se rattachent à l'exercice.

1,3

Contrôler le traitement fiscal et comptable des intérêts courus non échus et produits financiers assimilés.

2

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des valeurs mobilières de placement.

2

30

kpmg

K - Capitaux propresProcédures Obj. Fait

parRef

Revoir les procès verbaux et les interprétations de la direction. 1,2

Contrôler les mouvements intervenus sur l'exercice. 1,2

S'assurer qu'ils sont correctement comptabilisés. 1,2

S'assurer qu'ils sont conformes aux règles légales et fiscales, aux dispositions statutaires, aux décisions des assemblées.

2

S'assurer que les droits des associés sont respectés. 1

S'assurer que l'affectation à la réserve des plus-values à long terme est faite dans les 3 ans de sa réalisation. A défaut, s'assurer que l'impôt complémentaire a été comptabilisé et/ou payé dans le bon compte.

2

Contrôler le traitement comptable et fiscal et la justification des débits de la réserve des plus values à long terme.

2

Détecter la perte de la moitié du capital et contrôler le respect des dispositions légales et des formalités de publications.

2

En liaison avec le contrôle des immobilisations, vérifier les montants comptabilisés en subventions d'investissement avec leurs justificatifs; contrôler la cohérence de la reprise en produits; s'assurer du respect des règles contractuelles, fiscales et comptables.

1,2

Vérifier le bien fondé des dotations et reprises de provisions réglementées; s'assurer de leur correcte comptabilisation et du respect des dispositions comptables et fiscales.

1,2

Rapprocher les dividendes payés des procès verbaux et des pièces de trésorerie.

1

Juger du caractère raisonnable du montant des dividendes. 2

Contrôler la déclaration du précompte. 1

S'assurer que les livres et documents légaux sont exacts et tenus à jour (Comptes de titres, liste des actionnaires, etc...).

1,2

Vérifier la répartition du capital avec le registre des actionnaires.

31

kpmg

L - Provisions pour risques et charges

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 1

Obtenir une liste des provisions pour risques et charges, recouper cet état avec le bilan.

2

Revoir les honoraires d'avocats versés durant l'exercice et leurs justificatifs afin de préparer la circularisation.

3

Circulariser les avocats et les conseils pour connaître les éventuels litiges en cours.

3

Apprécier en fonction des réponses le montant des provisions constituées.

2,3

Discuter avec la direction des risques nécessitant d'éventuelles provisions. Considérer les restructurations en cours ou à venir, les obligations contractuelles pour des montants importants, les fusions en cours ou les acquisitions, les indemnités de retraite ou autres obligations à terme, les provisions pour garantie après vente, les contrôles sociaux et fiscaux, les grosses réparations, etc...

3

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause le montant des provisions.

3

32

kpmg

M - Emprunts et dettes assimilées

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 3

Contrôler la présentation des comptes au bilan. 3

Vérifier les montants des emprunts et dettes rattachées à des participations au bilan avec leur justificatifs (plans d'amortissement, contrats de prêt).

2

Examen des garanties accordées avec le contrat. 1,2

Mettre à jour le DP. 2

Rapprocher les montants en comptabilité des réponses à la circularisation des banques, des organismes financiers et des filiales.

1,2

Contrôler les mouvements de l'exercice. 1,2

S'assurer que les sommes remboursées correspondent bien aux plans d'amortissement et sont correctement enregistrées.

1,2

S'assurer que les nouveaux emprunts portés au compte sont correctement enregistrés et justifiés.

1

Contrôler les comptes de charges financières liées aux emprunts. 1,2

Vérifier leur traitement fiscal. 3

Contrôler la correcte appréhension et comptabilisation des intérêts courus non échus.

1,2

Contrôler l'application correcte des taux de change lorsque les montants sont libellés en monnaie étrangère.

3

Contrôler le traitement comptable et fiscal des écarts de conversion. 3

Vérifier les à nouveaux avec les papiers de travail de l'année précédente. 2

33

kpmg

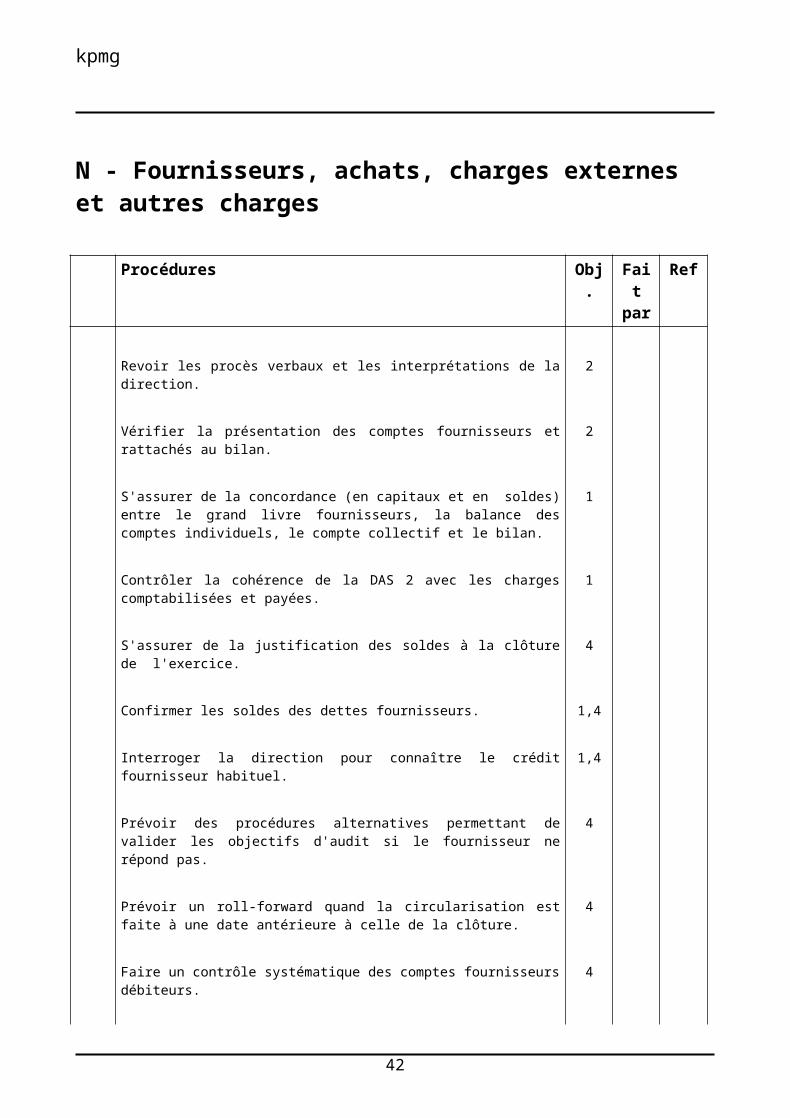

N - Fournisseurs, achats, charges externes et autres charges

Procédures Obj. Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 2

Vérifier la présentation des comptes fournisseurs et rattachés au bilan. 2

S'assurer de la concordance (en capitaux et en soldes) entre le grand livre fournisseurs, la balance des comptes individuels, le compte collectif et le bilan.

1

Contrôler la cohérence de la DAS 2 avec les charges comptabilisées et payées.

1

S'assurer de la justification des soldes à la clôture de l'exercice. 4

Confirmer les soldes des dettes fournisseurs. 1,4

Interroger la direction pour connaître le crédit fournisseur habituel. 1,4

Prévoir des procédures alternatives permettant de valider les objectifs d'audit si le fournisseur ne répond pas.

4

Prévoir un roll-forward quand la circularisation est faite à une date antérieure à celle de la clôture.

4

Faire un contrôle systématique des comptes fournisseurs débiteurs. 4

S'il existe des comptes fournisseurs ou comptes rattachés ouverts au nom de dirigeants ou d'associés, d'entreprises interposées, ou d'entreprises du groupe, apprécier le caractère courant et normal des opérations, rapprocher les soldes de ceux des entreprises concernées, rechercher les conventions réglementées et rapprocher celles-ci des décisions des organes de la société.

1,2,4

Vérifier que les ristournes commerciales concernant l'exercice ont été intégralement comptabilisées.

4

Vérifier la justification du poste effets à payer et son classement par échéance.

4

34

kpmg

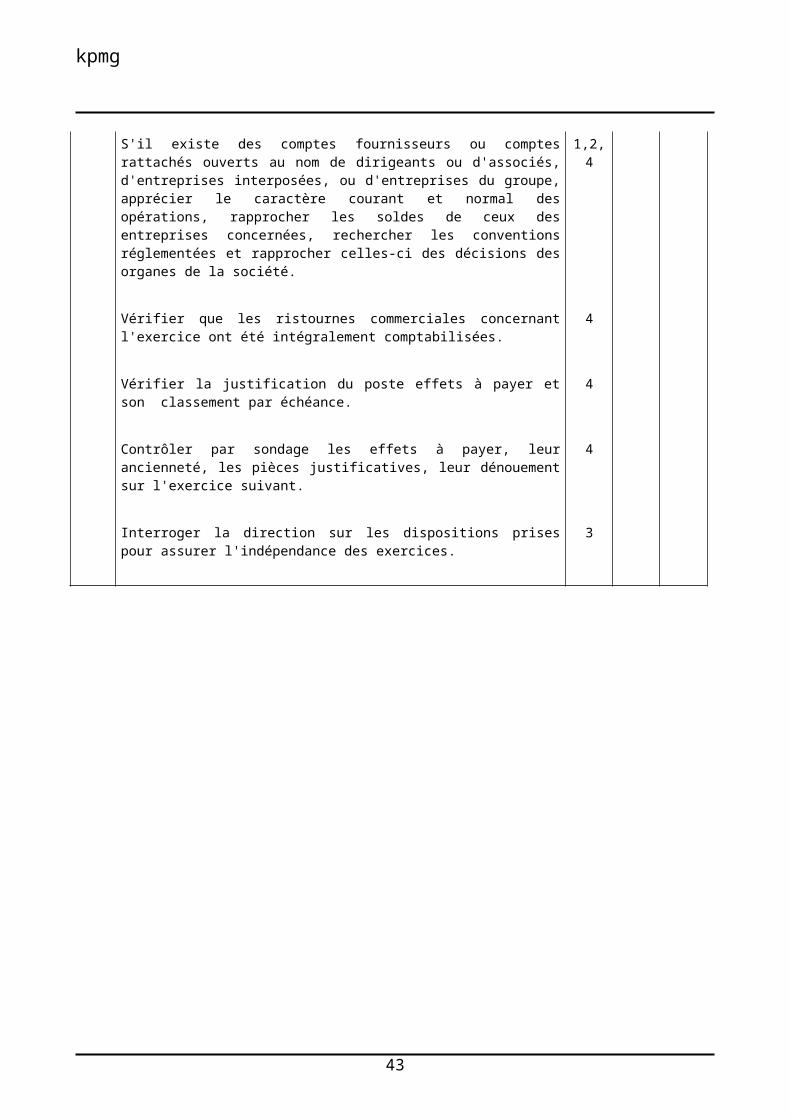

Contrôler par sondage les effets à payer, leur ancienneté, les pièces justificatives, leur dénouement sur l'exercice suivant.

4

Interroger la direction sur les dispositions prises pour assurer l'indépendance des exercices.

3

35

kpmg

Procédures Obj. Fait par

Ref

S'assurer que les derniers bons de réception de l'exercice ont donné lieu à enregistrement d'une facture ou d'une provision.

3

S'assurer que les dernières factures enregistrées correspondent à des opérations de l'exercice.

3

S'assurer que les premières réceptions de l'exercice suivant n'ont fait l'objet d'aucune comptabilisation de facture ou de provision sur l'exercice contrôlé.

3

S'assurer que les premières factures enregistrées sur l'exercice suivant ne correspondent pas à des mouvements de stocks de l'exercice.

3

Appliquer la même démarche pour les retours de marchandises et les avoirs.

3

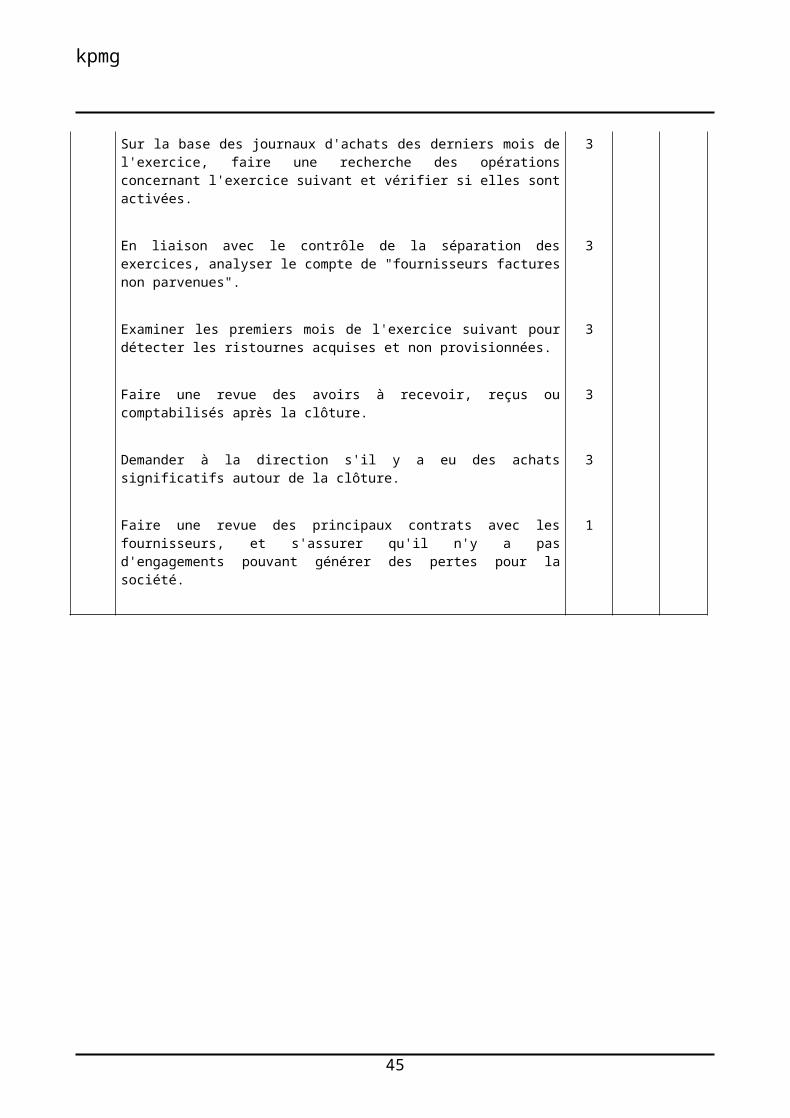

Analyser les écarts entre l'inventaire permanent et l'inventaire physique (en liaison avec la section F).

3

Sur la base des relevés de banque ou des journaux de banque des premiers mois de l'exercice suivant, faire une recherche des opérations concernant l'exercice et vérifier si elles sont provisionnées.

3

Sur la base des relevés de banque ou des journaux de banque des derniers mois de l'exercice, faire une recherche des opérations concernant l'exercice suivant et vérifier si elles sont activées.

3

Sur la base des journaux d'achats des premiers mois de l'exercice suivant, faire une recherche des opérations concernant l'exercice et vérifier si elles sont provisionnées.

3

Sur la base des journaux d'achats des derniers mois de l'exercice, faire une recherche des opérations concernant l'exercice suivant et vérifier si elles sont activées.

3

En liaison avec le contrôle de la séparation des exercices, analyser le compte de "fournisseurs factures non parvenues".

3

Examiner les premiers mois de l'exercice suivant pour détecter les ristournes acquises et non provisionnées.

3

Faire une revue des avoirs à recevoir, reçus ou comptabilisés après la clôture.

3

36

kpmg

Demander à la direction s'il y a eu des achats significatifs autour de la clôture.

3

Faire une revue des principaux contrats avec les fournisseurs, et s'assurer qu'il n'y a pas d'engagements pouvant générer des pertes pour la société.

1

37

kpmg

Procédures Obj. Fait par

Ref

Analyser les principes de comptabilisation en ce qui concerne les échanges non monétaires (troc, réclamation aux fournisseurs).

2

Vérifier que les taux de change utilisés pour les dettes en devises sont corrects.

1

Contrôler le traitement comptable et fiscal des écarts de conversion. 2

38

kpmg

O - Groupe et associés

Procédures Obj.

Fait par

Ref

Revoir les procès verbaux et les interprétations de la direction. 1

Contrôler la présentation des comptes au bilan. 1

Demander confirmation et effectuer le rapprochement avec les comptes correspondants ouverts dans la comptabilité des sociétés filiales ou de la société mère.

1

Contrôler les principaux mouvements et leurs justificatifs, analyser l'objet des écritures figurant dans ce compte afin de rechercher les conventions réglementées.

1

Vérifier que les comptes d'administrateurs ou d'associés dans la SARL ne sont pas débiteurs ni en cours ni à la fin de l'exercice.

1

Pour les comptes courants productifs d'intérêts, vérifier si les taux et si les modalités de calcul sont régulièrement fixés par les organes habilités et contrôler leur traitement comptable et fiscal.

1

Rapprocher la déclaration des contrats de prêts et la déclarations des intérêts avec les informations figurant en comptabilité.

1

S'assurer que les provisions constituées sont justifiées et suffisantes. 1

Contrôler la valorisation à la clôture des comptes libellés en devises et leur traitement comptable et fiscal.

1

Contrôler les comptes de charges et produits liés aux opérations de groupe et associés.

1

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des comptes de groupe et associés.

1

Faire une revue de l'élimination des profits inter-compagnie inclus dans les stocks.

1

Prêter attention aux risques fiscaux liés aux transferts de bénéfices. 1

39

kpmg

P - Autres comptes non traités par ailleurs

Procédures Obj. Fait par

Ref

Contrôler la présentation des comptes débiteurs et créditeurs divers au bilan.

1

Obtenir l'analyse et la justification des soldes débiteurs et créditeurs divers.

1

Analyser les prévisions de recouvrement des créances. 1

Apprécier la solvabilité des débiteurs (respect des échéances, encaissements postérieurs à la clôture, garanties reçues, commentaires du client) et apprécier l'adéquation des provisions pour créances douteuses.

1

S'assurer que ces montants ne donnent pas lieu à paiements ou encaissements d'intérêts.

1

Circulariser les débiteurs et créditeurs divers si les montants sont significatifs.

1

Justifier les soldes des comptes d'écart de conversion (synthèse des écarts contrôlés dans les rubriques concernées: clients, fournisseurs, emprunts ...).

1

Vérifier la provision pour risques de change , ainsi que le retraitement fiscal.

1

Contrôler le traitement comptable et fiscal des charges à répartir sur plusieurs exercices.

1

Contrôler les comptes de régularisation actif et passif en liaison avec les autres sections.

1

Contrôler les comptes de charges et produits liés aux débiteurs et créditeurs divers et vérifier leur traitement fiscal.

1

S'assurer qu'aucun événement intervenu après la clôture et ayant un lien de causalité avec des opérations de l'exercice n'est susceptible de remettre en cause la valeur comptable des débiteurs et créditeurs divers.

1

Vérifier les calculs arithmétiques et rapprocher les soldes avec la balance générale.

1

40

kpmg

Procédures Obj. Fait par

Ref

Vérifier les à nouveaux avec les papiers de travail de l'année précédente. 1

Vérifier le paiement des éléments qui se sont apurés au cours de l'exercice.

1

Contrôler l'application correcte des taux de change pour les montants exprimés en monnaies étrangères.

1

41

kpmg

Q - Engagements

Procédures Obj. Fait par

Ref

Se faire communiquer le détail du poste. 1

Vérifier les principes et méthodes comptables, s'assurer de la permanence et de l'adéquation avec les normes comptables en vigueur.

1

Exploiter le résultat des confirmations (établissements financiers, états des nantissements, hypothèques....) et rapprocher du détail du poste engagements reçus, réciproques ou donnés: avals, cautionnements, conventions de ducroire, garanties de ducroire, nantissements, hypothèques, garanties d'endossement, crédit bail, effets escomptés non échus.

1

Vérifier le cas échéant, le calcul des engagements en matière d'engagements de retraite.

1

Vérifier la présentation des engagements dans l'annexe. 1

Interroger la direction sur les engagements connus ou prévisibles et s'assurer qu'ils sont correctement appréhendés.

1

Faire une revue du traitement comptable des contrat de crédit bail, leasing, etc... .

1

42

kpmg

R - Résultat d'exploitation

Procédures Obj.

Fait par

Ref

Exploiter les résultats des contrôles sur les flux concernés, annexer le mémo de synthèse correspondant (ou renvoi aux feuilles de travail).

2

Rapprocher la comptabilité générale de la comptabilité analytique. Se faire expliquer les écarts éventuels.

2

Rapprocher les réalisations des prévisions (budget, ou comptes prévisionnels).

1,2

Contrôler l'évolution des marges, pourcentages, par rapport aux exercices précédents.

1,2

Comparer avec les entreprises du secteur. 1,2

Faire une revue sur la forme et sur le fond des documents de gestion de la direction.

1,2

Rapprocher les documents de gestion de la direction des états financiers et expliquer les écarts.

1,2

Analyser les charges de location (crédit bail, leasing, etc...) et les rapprocher des engagements.

2

43

kpmg

S - Résultat financier

Procédures Obj. Fait par

Ref

Exploiter les résultats des contrôles sur les flux concernés, annexer le mémo de synthèse correspondant (ou renvoi aux feuilles de travail)

1

Effectuer le test de cohérence endettement moyen / frais financiers liés. 1

Effectuer le test de cohérence placements moyens / produits financiers liés.

1

Effectuer le test de cohérence titres de participation / produits financiers liés.

1

Rapprocher les frais et produits financiers de ceux figurant dans les prévisions de trésorerie.

1

Recouper le montant des différences de change avec les contrôles effectués sur les comptes libellés en devises.

1

44

kpmg

T - Résultat exceptionnel

Procédures Obj. Fait par

Ref

Se faire communiquer le détail du poste. 1

Exploiter les résultats des contrôles sur les flux concernés (opérations en capital, provisions réglementées, dotations aux amortissements ou provisions exceptionnels...), annexer le mémo de synthèse correspondant (ou renvoi aux feuilles de travail).

1

S'assurer du caractère exceptionnel des charges et produits comptabilisés; examiner par sondage les pièces justificatives.

1

Exploiter les résultats des contrôles effectués en I et annexer la synthèse. 1

45

kpmg

V - Commissariat aux comptes

Procédures Obj. Fait par

Ref

Servir le document acceptation ou maintien de mission. 1

Confirmer l'acceptation de mission au président ou au gérant (nouveau mandat) ainsi qu'à la COB (nouveau mandat, renouvellement APE).

1

Examiner l'ensemble des comptes annuels. 1

Vérifier que l'annexe concorde avec les comptes audités. 1

Vérifier que le bilan, le compte de résultat, et l'annexe sont cohérents. 1

Vérifier que le bilan, le compte de résultat, et l'annexe sont présentés selon les principes comptables et la réglementation en vigueur.

1

Vérifier que le bilan, le compte de résultat, et l'annexe tiennent compte des événements postérieurs à la date de clôture.

1

Vérifier que l'annexe comporte toutes les informations d'importance significative sur la situation patrimoniale, financière et sur le résultat de l'entreprise.

1

Vérifier que le tableau de financement et les autres documents de gestion fournissent des indications cohérentes avec les comptes annuels et notre appréciation de la société.

11

Revoir la liasse fiscale. 1

Servir la check-list de commissariat aux comptes et la joindre au dossier. 1

Etablir le rapport général et le rapport sur les comptes consolidés (après revue indépendante éventuelle).

1

Etablir le rapport spécial (après revue indépendante éventuelle). 1

Attester le montant des 5 ou 10 personnes les mieux rémunérées (rapprocher déclaration des frais généraux, DADS et montants).

1

Attester le cas échéant le montant global des sommes ouvrant droit aux déductions fiscales visées à l'article 238 bis AA du CGI (mécénat).

1

46

kpmg

Vérifier la conformité avec la loi et les statuts des projets de résolution. 1

47

kpmg

Procédures Obj. Fait par

Ref

Vérifier la conformité avec la loi et les statuts des résolutions adoptées par l'assemblée.

1

S'assurer des correctes publications au BALO (voir check-list commissariat aux comptes).

1

Se faire remettre le récépissé du dépôt au greffe de l'année précédente. 1

Respecter la procédure relative à la déclaration d'activité. 1

48