Embed Size (px)

Citation preview

1ère Ecole en ligne des professions comptables

Les corrigés des examensDESCF 2007

L’école en ligne qui en fait + pour votre réussite

Ce corrigé est la propriété exclusive de Comptalia.com ;toute utilisation autre que personnelle devra faire l'objet d'une demande préalable sous peine de poursuites.

Candidature en Ce MOMent !

www.comptalia.com/campus

...et préparations dSCGsur le Campus Comptalia

de Montpellier

Locaux high-tech entièrement dédiés à la formation en ComptabilitéUne formation de haut niveau

Une aventure inédite1 emploi garanti

L’équation Campus Comptalia=

un diplôme + un métier + un emploi

FOrMatiOnS COMptabLeS

via in

ternet...

MOntpeLLier

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 1/37

SESSION 2007

SYNTHESE D'ECONOMIE ET DE COMPTABILITE

Durée : 5 heures - coefficient : 2

Document autorisé : Aucun Matériel autorisé : Une calculatrice de poche à fonctionnement autonome sans imprimante et sans aucun moyen de transmission, à l'exclusion de tout autre élément matériel ou documentaire (circulaire n° 99-186 du 16/11/99 ; BOEN n° 42).

Document remis au candidat : Le sujet comporte 9 pages numérotées de 1 à 9. Il vous est demandé de vérifier que le sujet est complet dès sa mise à votre disposition.

Le sujet se présente sous la forme de 4 dossiers indépendants Page de garde ........................................................................ ........................................ Page 1 Présentation du sujet ............................................................ ........................................ Page 2 DOSSIER 1 - Analyse financière de la société ESTHETIK ......... (4,5 points) .................... Page 2 DOSSIER 2 - Projet d'investissement ...................................... (6 points) ........................ Page 3 DOSSIER 3 - Productivité et surplus de productivité globale .. (5 points) ........................ Page 4 DOSSIER 4 - Logistique et stratégie ....................................... (4,5 points) ..................... Page 4

Le sujet comporte les annexes suivantes : DOSSIER 1

Annexe1 - Renseignements collectés sur la société ESTHETIK ......................................................... Page 5 DOSSIER 2

Annexe 2 - Présentation simplifiée d u processus de production de l'entreprise TRANSPLAST ............. Page 6 Annexe 3 - Projet d'investissement et financements prévus ............................................................ Page 7 Annexe 4 - Ventes et coûts prévisionnels ...................................................................................... page 8

DOSSIER 3

Annexe 5 – Données d'exploitation de la société TRANSPLAST ........................................................ Page 9

AVERTISSEMENT Si le texte du sujet, de ses questions ou de ses annexes, vous conduit à formuler une ou

plusieurs hypothèses, il vous est demandé de la (ou les) mentionner explicitement dans votre copie.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 2/37

SUJET

Il vous est demandé d'apporter un soin particulier à la présentation de votre copie. Toute information calculée devra être justifiée

La SARL TRANSPLAST a été créée en 1971 par son dirigeant actuel M. VIDAL. Celui-ci s'est constamment efforcé de renforcer les fonds propres de l'entreprise en mettant en réserves l'essentiel des résultats et a limité le plus possible le recours à l'endettement d'origine bancaire. L'entreprise a actuellement un effectif de 42 personnes. L'usine est située en Franche-Comté dans une région très désindustrialisée connaissant des problèmes aigus de chômage. L'entreprise appartient au secteur des emballages et s'est spécialisée principalement dans la fabrication de "boites rondes en plastique transparent" utilisées pour le conditionnement de produits alimentaires d'une part et de produits non alimentaires d'autre part. 60% du chiffre d'affaires de l'entreprise TRANSPLAST est réalisé avec 5 grandes entreprises. Le marché des emballages plastiques est en croissance continue depuis une vingtaine d'années. La filière est composée de nombreuses entreprises de différentes tailles qui se concurrencent à la fois sur les prix, les délais, la qualité mais aussi sur leur capacité à proposer et à développer des produits innovants. Les produits proposés par la société TRANSPLAST représentent un volume important pour un poids relativement faible ce qui pose d'importants problèmes de transport, mais constitue également une barrière contre l'émergence des concurrents. Actuellement la société sous-traite le transport de ses produits mais M. VIDAL envisage de reconstituer ce choix pour reconquérir la maîtrise de la logique externe.

DOSSIER 1 – ANALYSE FINANCIERE DE LA SOCIETE ESTHETIK

L'entreprise ESTHETIK qui appartient au secteur de la cosmétique, souhaite passer une commande importante à la S.A.R.L TRANSPLAST. Lors d'un premier contact, elle a confirmé son intention d'intervenir comme donneur d'ordre pendant 4 ans, mais elle exige, d'une part une baisse de 10 % par rapport aux devis présentés par M. VIDAL et d'autre part de régler par billets à ordre à 90 jours. En contrepartie, la société ESTHETIK assurerait elle-même le transport des boites à des dates qui seront fixées en fin de mois pour le mois suivant. Ces conditions sont inhabituelles et M. VIDAL est bien décidé d'une part à n'accorder que 8 % des réductions de prix si la société ESTHETIK assure elle-même le transport des produits et d'autres part à limiter la durée de crédit à 60 jours fin de mois. L'acceptation de cette commande exige des investissements importants car les moyens de production actuels sont inadaptés. Pour la société TRANSAPLAST les risques ne se limitent donc pas aux seuls risques d'insolvabilité car la simple réduction ou le changement d'activité de ce client pourrait fragiliser l'entreprise et même remettre en cause sa pérennité. Avant d'analyser dans un deuxième dossier les conditions de réalisation de l'investissement et d'évaluer sa rentabilité, M. VIDAL vous demande une étude préalable permettant d'apprécier la solidité financière et les potentialités de l'entreprise ESTHETIK. Il s'est procuré les comptes simplifiés ainsi que des éléments d'analyse des risques à court terme et des risques de défaillance de la société ESTHETIK (annexe 1). Vous formulerez un jugement sur la santé financière et les potentialités de l'entreprise ESTHETIK en analysant sa rentabilité, sa trésorerie et sa structure financière par les méthodes traditionnelles de l'analyse financière mais aussi en appliquent les critères fournis en annexe 1. Ces critères sont habituellement appliqués par M. VIDAL pour faire une analyse rapide des comptes d'un client.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 3/37

Travail à faire A l'aide de l'annexe 1 : 1.1. Déterminer sous forme de ratios la valeur des trois critères proposés par M. VIDAL pour les années 2004, 2005 et 2006. Les résultats obtenus seront présentés dans un tableau. 1.2. Commenter les résultats obtenus et porter un jugement sur l'intérêt et la pertinence des critères utilisés par M. VIDAL. 1.3. Sans effectuer de nouveaux calculs, apprécier la solidité financière de l'entreprise ESTHETIK (solvabilité, trésorerie, profitabilité et structure financière). Conclure sur l'opportunité d'accepter la commande.

DOSSIER 2 - PROJET D'INVESTISSEMENT

Ce dossier n'analyse que l'activité des ateliers du processus de production décrit de façon simplifiée an annexe 2. Pour répondre à la commande de la société ESTHETIK, il faut utiliser des machines MK2 qui permettent l'usinage de boites de plus fortes dimensions que les machines MK1 actuellement utilisées. M. VIDAL envisage de recourir à des financements externes car il serait possible de bénéficier d'un prêt à des conditions attractives d'une part et d'une subvention d'investissement d'autre part. Ces incitations à investir sont cependant conditionnées par un montant "plancher". Pour atteindre ce minimum M. VIDAL envisage de céder immédiatement des machines MK1 parmi les plus anciennes et de les remplacer par des machines MK2. Vous êtes chargé(e) de porter un jugement sur l'intérêt du projet.

Travail à faire A l'aide des annexes 2, 3 et 4 : 2.1. Déterminer la valeur actuelle générée sur la période 2008-2011 par les cinq machines MK1 acquises en 2004 en prenant en compte la valeur comptable de ces machines fin 2007 et les nécessaires réinvestissements en composants. 2.2. Déterminer la valeur actuelle nette générée sur la période 2008-2011 par les sept machines MK2 en prenant en compte le désinvestissement fin 2007 des cinq machines MK1 acquises en 2004. Conclure sur l'intérêt du projet d'un point de vue économique. 2.3. Déterminer les flux nets de financement liés à l'emprunt au taux bonifié sur la période 2008-2011. Déterminer le coût réel de l'emprunt et évaluer l'impact sur les flux de financement de chaque année du bénéfice du taux bonifié par rapport au taux normal. 2-4 Après avoir justifié la pertinence de l'utilisation de la valeur actuelle ajustée dans le cas proposé, déterminer cette valeur pour le projet global de désinvestissement/investissement sur la période 2008-2011 en tenant compte du financement par emprunt à taux bonifié et par subvention. 2.5. Conclure sur l'opportunité de réaliser le projet.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 4/37

DOSSIER 3 – PRODUCTIVITE ET SURPLUS DE PRODUCTIVITE GLOBAL

Le dirigeant, M. VIDAL, souhaite mesurer l'impact des investissements projetés sur la productivité de son entreprise. Pour établir une base de comparaison fiable, il vous demande d'évaluer le surplus de productivité globale et le compte de surplus 2006 en vous limitant au niveau du calcul à l'excédent brut d'exploitation.

Travail à faire A l'aide des annexes 5 : 3.1. Définir le concept de productivité et rappeler les différentes méthodes de calcul permettant de l'évaluer. 3.2. Calculer le surplus de productivité globale de l'entreprise TRANSPLAST en 2006. 3.3. Présenter le compte de surplus pour l'année 2006 de l'entreprise TRANSAPLAST. 3.4. Commenter les résultats obtenus. 3.5. Rédiger, en une demi-page, une appréciation critique (intérêts, limites) de la méthode du surplus de productivité globale.

DOSSIER 4 – LOGIQUE ET STRATEGIE

La société TRANSPLAST fait appel à des sociétés de transport indépendantes pour livrer l'intégralité de ses produits aux clients. Pour réduire les coûts, ces sociétés s'efforcent de compléter les capacités restantes par d'autres produits et d'éviter les retours à vide. Ces contraintes entraînent des retards de livraison et des réclamations de la part des clients. M. VIDAL est conscient qu'il risque de mécontenter ses principaux clients car en général ceux-ci travaillent en juste à temps (méthode des flux tendus). Pour ne pas perdre ces clients, il envisage de reconquérir la maîtrise de sa logique, même si les coûts apparents doivent se révéler plus élevés. Avant d'entreprendre un calcul de coût; M. VIDAL vous demande d'apporter une réponse à quelques unes de ces interrogations.

Travail à faire 4.1. Donner une définition de la logique en précisant ses composantes. 4.2. Rédiger me note indiquant les enjeux majeurs de la maîtrise de la logistique (en termes de productivité, qualité, maîtrise des coûts et gestion stratégique) pour cette entreprise. 4.3. Indiquer en quoi la méthode des coûts à base d'activités peut aider M. Vidal dans son choix.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 5/37

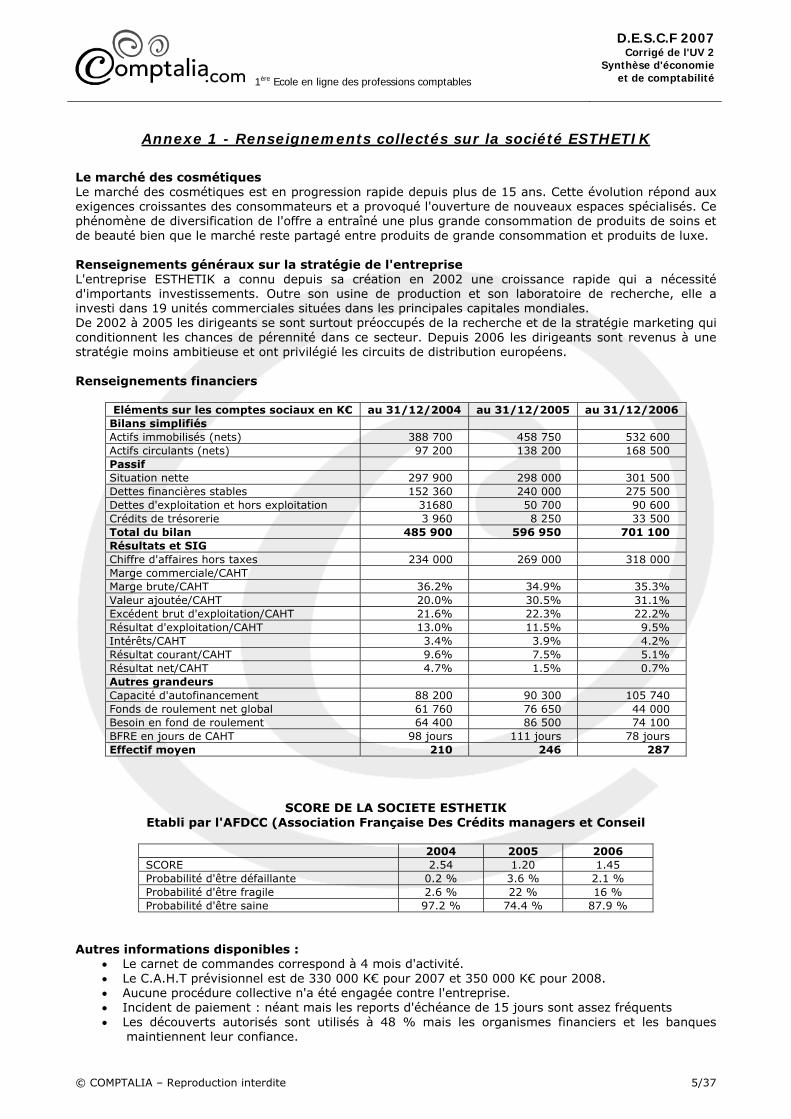

Annexe 1 - Renseignements collectés sur la société ESTHETIK

Le marché des cosmétiques Le marché des cosmétiques est en progression rapide depuis plus de 15 ans. Cette évolution répond aux exigences croissantes des consommateurs et a provoqué l'ouverture de nouveaux espaces spécialisés. Ce phénomène de diversification de l'offre a entraîné une plus grande consommation de produits de soins et de beauté bien que le marché reste partagé entre produits de grande consommation et produits de luxe. Renseignements généraux sur la stratégie de l'entreprise L'entreprise ESTHETIK a connu depuis sa création en 2002 une croissance rapide qui a nécessité d'importants investissements. Outre son usine de production et son laboratoire de recherche, elle a investi dans 19 unités commerciales situées dans les principales capitales mondiales. De 2002 à 2005 les dirigeants se sont surtout préoccupés de la recherche et de la stratégie marketing qui conditionnent les chances de pérennité dans ce secteur. Depuis 2006 les dirigeants sont revenus à une stratégie moins ambitieuse et ont privilégié les circuits de distribution européens. Renseignements financiers

Eléments sur les comptes sociaux en K€ au 31/12/2004 au 31/12/2005 au 31/12/2006 Bilans simplifiés Actifs immobilisés (nets) 388 700 458 750 532 600 Actifs circulants (nets) 97 200 138 200 168 500 Passif Situation nette 297 900 298 000 301 500 Dettes financières stables 152 360 240 000 275 500 Dettes d'exploitation et hors exploitation 31680 50 700 90 600 Crédits de trésorerie 3 960 8 250 33 500 Total du bilan 485 900 596 950 701 100 Résultats et SIG Chiffre d'affaires hors taxes 234 000 269 000 318 000 Marge commerciale/CAHT Marge brute/CAHT 36.2% 34.9% 35.3% Valeur ajoutée/CAHT 20.0% 30.5% 31.1% Excédent brut d'exploitation/CAHT 21.6% 22.3% 22.2% Résultat d'exploitation/CAHT 13.0% 11.5% 9.5% Intérêts/CAHT 3.4% 3.9% 4.2% Résultat courant/CAHT 9.6% 7.5% 5.1% Résultat net/CAHT 4.7% 1.5% 0.7% Autres grandeurs Capacité d'autofinancement 88 200 90 300 105 740 Fonds de roulement net global 61 760 76 650 44 000 Besoin en fond de roulement 64 400 86 500 74 100 BFRE en jours de CAHT 98 jours 111 jours 78 jours Effectif moyen 210 246 287

SCORE DE LA SOCIETE ESTHETIK Etabli par l'AFDCC (Association Française Des Crédits managers et Conseil

2004 2005 2006

SCORE 2.54 1.20 1.45 Probabilité d'être défaillante 0.2 % 3.6 % 2.1 % Probabilité d'être fragile 2.6 % 22 % 16 % Probabilité d'être saine 97.2 % 74.4 % 87.9 %

Autres informations disponibles :

• Le carnet de commandes correspond à 4 mois d'activité. • Le C.A.H.T prévisionnel est de 330 000 K€ pour 2007 et 350 000 K€ pour 2008. • Aucune procédure collective n'a été engagée contre l'entreprise. • Incident de paiement : néant mais les reports d'échéance de 15 jours sont assez fréquents • Les découverts autorisés sont utilisés à 48 % mais les organismes financiers et les banques

maintiennent leur confiance.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 6/37

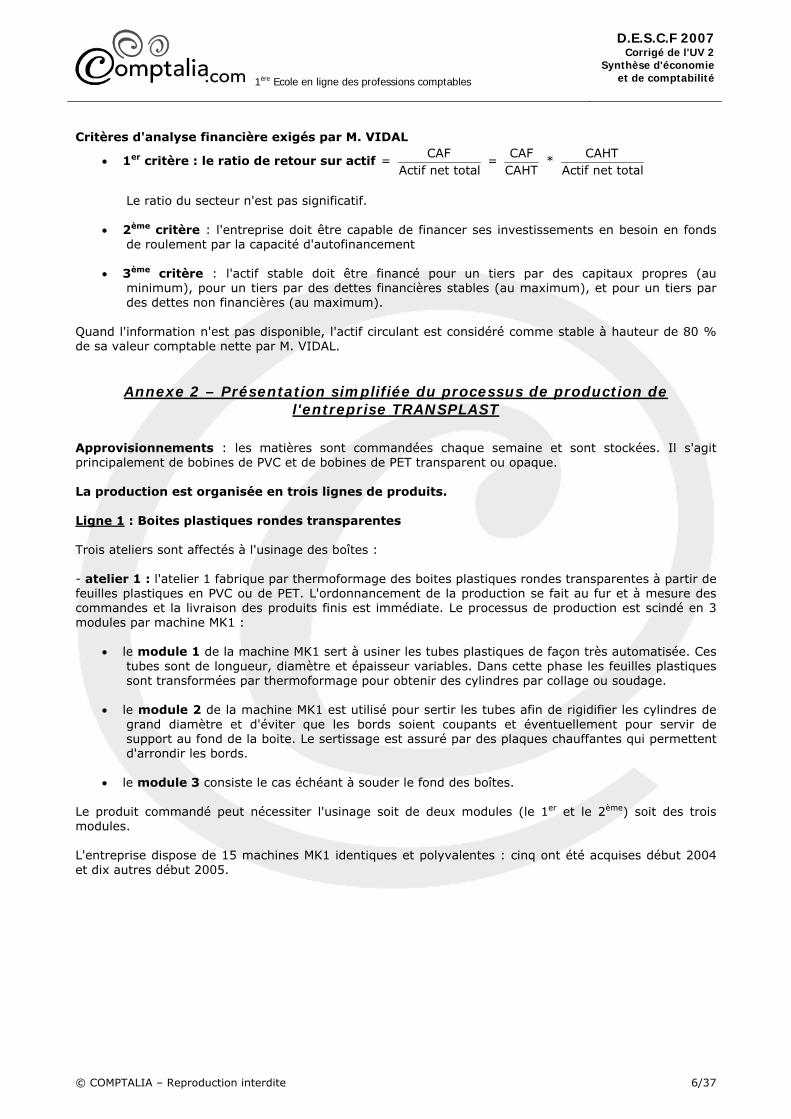

Critères d'analyse financière exigés par M. VIDAL

• 1er critère : le ratio de retour sur actif CAF CAF CAHT

= = * Actif net total CAHT Actif net total

Le ratio du secteur n'est pas significatif.

• 2ème critère : l'entreprise doit être capable de financer ses investissements en besoin en fonds de roulement par la capacité d'autofinancement

• 3ème critère : l'actif stable doit être financé pour un tiers par des capitaux propres (au minimum), pour un tiers par des dettes financières stables (au maximum), et pour un tiers par des dettes non financières (au maximum).

Quand l'information n'est pas disponible, l'actif circulant est considéré comme stable à hauteur de 80 % de sa valeur comptable nette par M. VIDAL.

Annexe 2 – Présentation simplifiée du processus de production de l'entreprise TRANSPLAST

Approvisionnements : les matières sont commandées chaque semaine et sont stockées. Il s'agit principalement de bobines de PVC et de bobines de PET transparent ou opaque. La production est organisée en trois lignes de produits. Ligne 1 : Boites plastiques rondes transparentes Trois ateliers sont affectés à l'usinage des boîtes : - atelier 1 : l'atelier 1 fabrique par thermoformage des boites plastiques rondes transparentes à partir de feuilles plastiques en PVC ou de PET. L'ordonnancement de la production se fait au fur et à mesure des commandes et la livraison des produits finis est immédiate. Le processus de production est scindé en 3 modules par machine MK1 :

• le module 1 de la machine MK1 sert à usiner les tubes plastiques de façon très automatisée. Ces tubes sont de longueur, diamètre et épaisseur variables. Dans cette phase les feuilles plastiques sont transformées par thermoformage pour obtenir des cylindres par collage ou soudage.

• le module 2 de la machine MK1 est utilisé pour sertir les tubes afin de rigidifier les cylindres de grand diamètre et d'éviter que les bords soient coupants et éventuellement pour servir de support au fond de la boite. Le sertissage est assuré par des plaques chauffantes qui permettent d'arrondir les bords.

• le module 3 consiste le cas échéant à souder le fond des boîtes. Le produit commandé peut nécessiter l'usinage soit de deux modules (le 1er et le 2ème) soit des trois modules. L'entreprise dispose de 15 machines MK1 identiques et polyvalentes : cinq ont été acquises début 2004 et dix autres début 2005.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 7/37

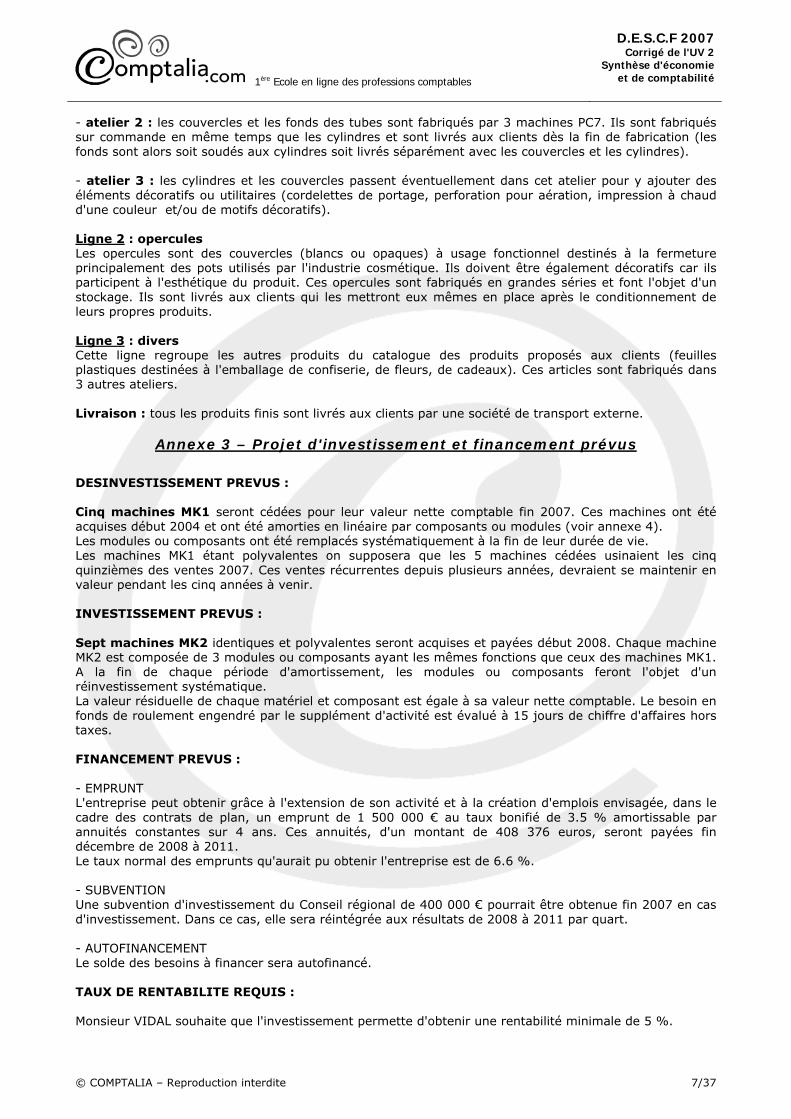

- atelier 2 : les couvercles et les fonds des tubes sont fabriqués par 3 machines PC7. Ils sont fabriqués sur commande en même temps que les cylindres et sont livrés aux clients dès la fin de fabrication (les fonds sont alors soit soudés aux cylindres soit livrés séparément avec les couvercles et les cylindres). - atelier 3 : les cylindres et les couvercles passent éventuellement dans cet atelier pour y ajouter des éléments décoratifs ou utilitaires (cordelettes de portage, perforation pour aération, impression à chaud d'une couleur et/ou de motifs décoratifs). Ligne 2 : opercules Les opercules sont des couvercles (blancs ou opaques) à usage fonctionnel destinés à la fermeture principalement des pots utilisés par l'industrie cosmétique. Ils doivent être également décoratifs car ils participent à l'esthétique du produit. Ces opercules sont fabriqués en grandes séries et font l'objet d'un stockage. Ils sont livrés aux clients qui les mettront eux mêmes en place après le conditionnement de leurs propres produits. Ligne 3 : divers Cette ligne regroupe les autres produits du catalogue des produits proposés aux clients (feuilles plastiques destinées à l'emballage de confiserie, de fleurs, de cadeaux). Ces articles sont fabriqués dans 3 autres ateliers. Livraison : tous les produits finis sont livrés aux clients par une société de transport externe.

Annexe 3 – Projet d'investissement et financement prévus

DESINVESTISSEMENT PREVUS : Cinq machines MK1 seront cédées pour leur valeur nette comptable fin 2007. Ces machines ont été acquises début 2004 et ont été amorties en linéaire par composants ou modules (voir annexe 4). Les modules ou composants ont été remplacés systématiquement à la fin de leur durée de vie. Les machines MK1 étant polyvalentes on supposera que les 5 machines cédées usinaient les cinq quinzièmes des ventes 2007. Ces ventes récurrentes depuis plusieurs années, devraient se maintenir en valeur pendant les cinq années à venir. INVESTISSEMENT PREVUS : Sept machines MK2 identiques et polyvalentes seront acquises et payées début 2008. Chaque machine MK2 est composée de 3 modules ou composants ayant les mêmes fonctions que ceux des machines MK1. A la fin de chaque période d'amortissement, les modules ou composants feront l'objet d'un réinvestissement systématique. La valeur résiduelle de chaque matériel et composant est égale à sa valeur nette comptable. Le besoin en fonds de roulement engendré par le supplément d'activité est évalué à 15 jours de chiffre d'affaires hors taxes. FINANCEMENT PREVUS : - EMPRUNT L'entreprise peut obtenir grâce à l'extension de son activité et à la création d'emplois envisagée, dans le cadre des contrats de plan, un emprunt de 1 500 000 € au taux bonifié de 3.5 % amortissable par annuités constantes sur 4 ans. Ces annuités, d'un montant de 408 376 euros, seront payées fin décembre de 2008 à 2011. Le taux normal des emprunts qu'aurait pu obtenir l'entreprise est de 6.6 %. - SUBVENTION Une subvention d'investissement du Conseil régional de 400 000 € pourrait être obtenue fin 2007 en cas d'investissement. Dans ce cas, elle sera réintégrée aux résultats de 2008 à 2011 par quart. - AUTOFINANCEMENT Le solde des besoins à financer sera autofinancé. TAUX DE RENTABILITE REQUIS : Monsieur VIDAL souhaite que l'investissement permette d'obtenir une rentabilité minimale de 5 %.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 8/37

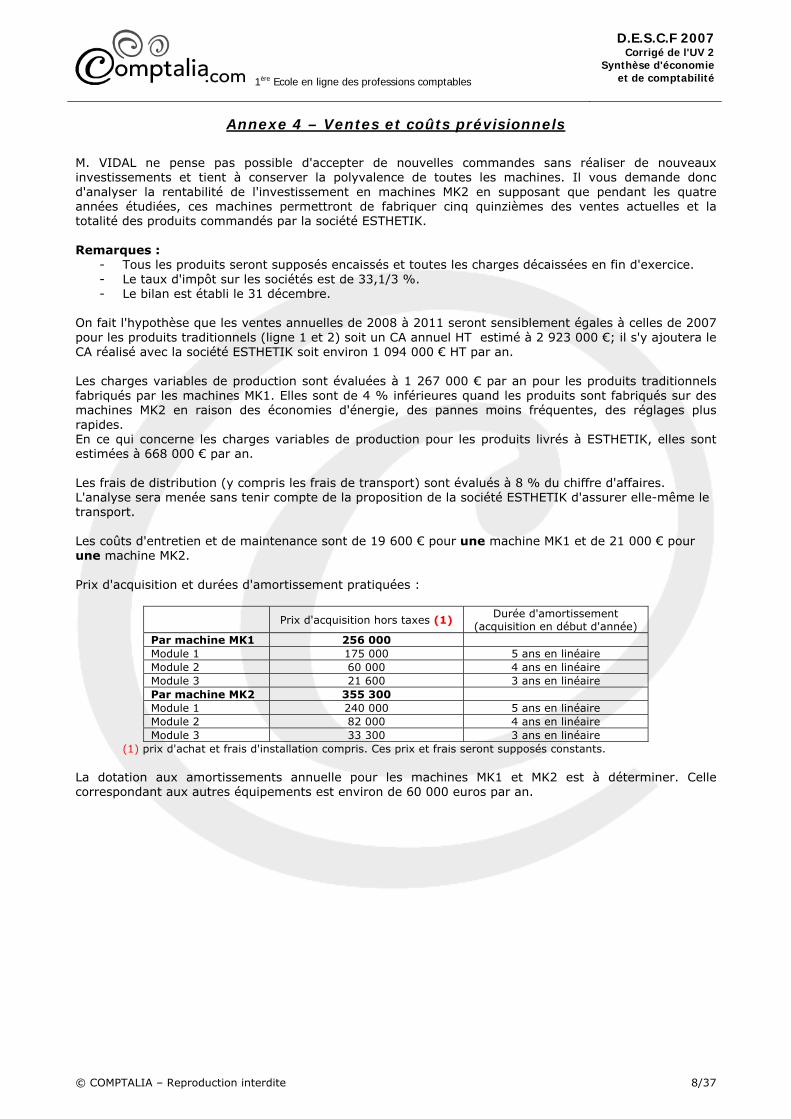

Annexe 4 – Ventes et coûts prévisionnels

M. VIDAL ne pense pas possible d'accepter de nouvelles commandes sans réaliser de nouveaux investissements et tient à conserver la polyvalence de toutes les machines. Il vous demande donc d'analyser la rentabilité de l'investissement en machines MK2 en supposant que pendant les quatre années étudiées, ces machines permettront de fabriquer cinq quinzièmes des ventes actuelles et la totalité des produits commandés par la société ESTHETIK. Remarques :

- Tous les produits seront supposés encaissés et toutes les charges décaissées en fin d'exercice. - Le taux d'impôt sur les sociétés est de 33,1/3 %. - Le bilan est établi le 31 décembre.

On fait l'hypothèse que les ventes annuelles de 2008 à 2011 seront sensiblement égales à celles de 2007 pour les produits traditionnels (ligne 1 et 2) soit un CA annuel HT estimé à 2 923 000 €; il s'y ajoutera le CA réalisé avec la société ESTHETIK soit environ 1 094 000 € HT par an. Les charges variables de production sont évaluées à 1 267 000 € par an pour les produits traditionnels fabriqués par les machines MK1. Elles sont de 4 % inférieures quand les produits sont fabriqués sur des machines MK2 en raison des économies d'énergie, des pannes moins fréquentes, des réglages plus rapides. En ce qui concerne les charges variables de production pour les produits livrés à ESTHETIK, elles sont estimées à 668 000 € par an. Les frais de distribution (y compris les frais de transport) sont évalués à 8 % du chiffre d'affaires. L'analyse sera menée sans tenir compte de la proposition de la société ESTHETIK d'assurer elle-même le transport. Les coûts d'entretien et de maintenance sont de 19 600 € pour une machine MK1 et de 21 000 € pour une machine MK2. Prix d'acquisition et durées d'amortissement pratiquées :

Prix d'acquisition hors taxes (1) Durée d'amortissement

(acquisition en début d'année) Par machine MK1 256 000 Module 1 175 000 5 ans en linéaire Module 2 60 000 4 ans en linéaire Module 3 21 600 3 ans en linéaire Par machine MK2 355 300 Module 1 240 000 5 ans en linéaire Module 2 82 000 4 ans en linéaire Module 3 33 300 3 ans en linéaire

(1) prix d'achat et frais d'installation compris. Ces prix et frais seront supposés constants. La dotation aux amortissements annuelle pour les machines MK1 et MK2 est à déterminer. Celle correspondant aux autres équipements est environ de 60 000 euros par an.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 9/37

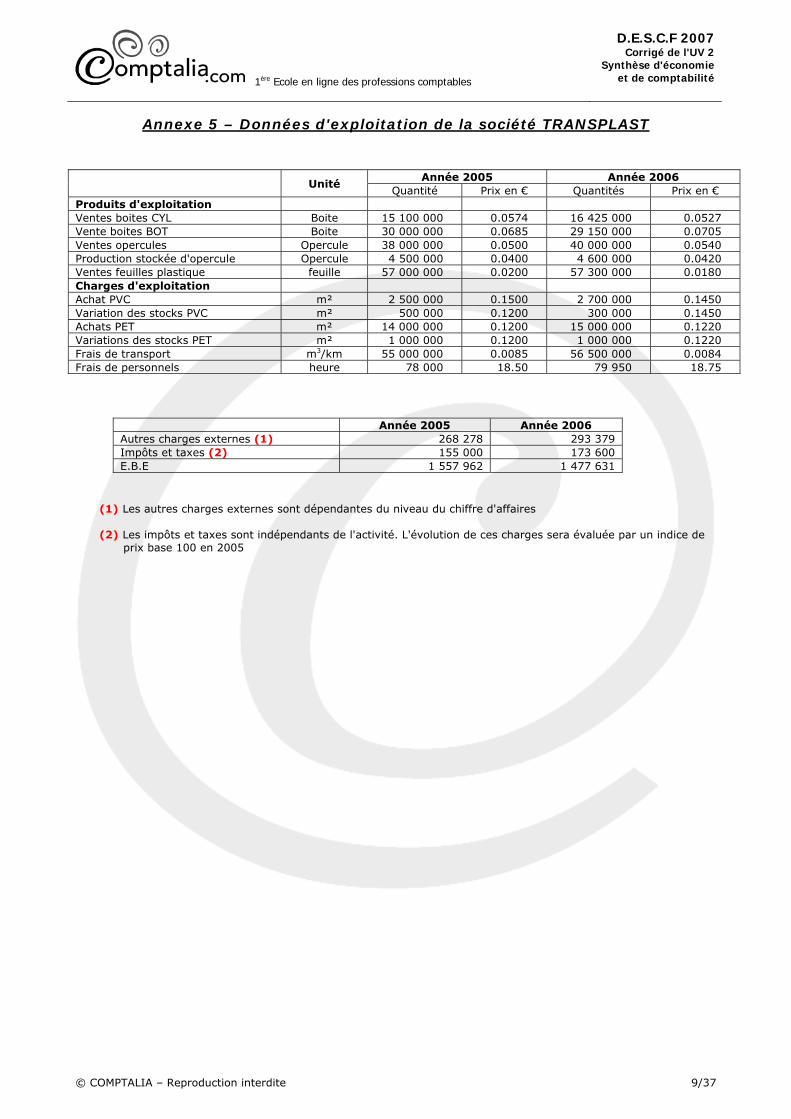

Annexe 5 – Données d'exploitation de la société TRANSPLAST

Unité Année 2005 Année 2006

Quantité Prix en € Quantités Prix en € Produits d'exploitation Ventes boites CYL Boite 15 100 000 0.0574 16 425 000 0.0527 Vente boites BOT Boite 30 000 000 0.0685 29 150 000 0.0705 Ventes opercules Opercule 38 000 000 0.0500 40 000 000 0.0540 Production stockée d'opercule Opercule 4 500 000 0.0400 4 600 000 0.0420 Ventes feuilles plastique feuille 57 000 000 0.0200 57 300 000 0.0180 Charges d'exploitation Achat PVC m² 2 500 000 0.1500 2 700 000 0.1450 Variation des stocks PVC m² 500 000 0.1200 300 000 0.1450 Achats PET m² 14 000 000 0.1200 15 000 000 0.1220 Variations des stocks PET m² 1 000 000 0.1200 1 000 000 0.1220 Frais de transport m3/km 55 000 000 0.0085 56 500 000 0.0084 Frais de personnels heure 78 000 18.50 79 950 18.75

Année 2005 Année 2006 Autres charges externes (1) 268 278 293 379 Impôts et taxes (2) 155 000 173 600 E.B.E 1 557 962 1 477 631

(1) Les autres charges externes sont dépendantes du niveau du chiffre d'affaires

(2) Les impôts et taxes sont indépendants de l'activité. L'évolution de ces charges sera évaluée par un indice de prix base 100 en 2005

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 10/37

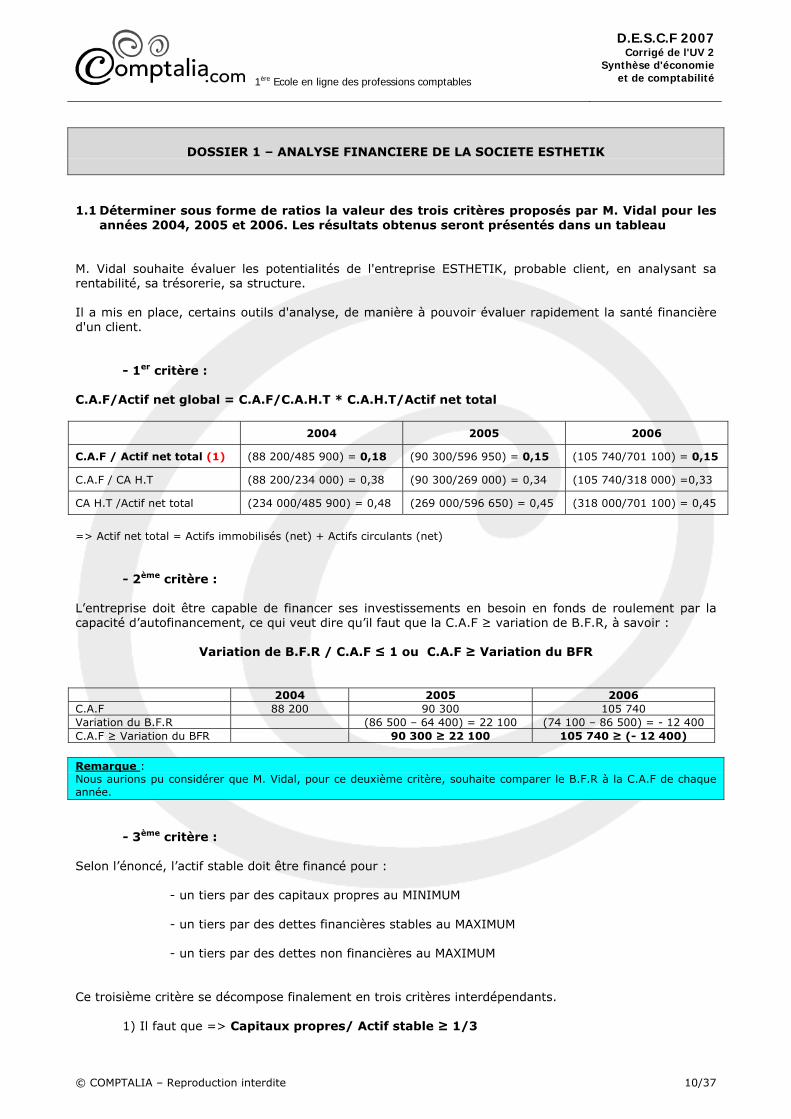

DOSSIER 1 – ANALYSE FINANCIERE DE LA SOCIETE ESTHETIK

1.1 Déterminer sous forme de ratios la valeur des trois critères proposés par M. Vidal pour les

années 2004, 2005 et 2006. Les résultats obtenus seront présentés dans un tableau M. Vidal souhaite évaluer les potentialités de l'entreprise ESTHETIK, probable client, en analysant sa rentabilité, sa trésorerie, sa structure. Il a mis en place, certains outils d'analyse, de manière à pouvoir évaluer rapidement la santé financière d'un client.

- 1er critère :

C.A.F/Actif net global = C.A.F/C.A.H.T * C.A.H.T/Actif net total 2004 2005 2006

C.A.F / Actif net total (1) (88 200/485 900) = 0,18 (90 300/596 950) = 0,15 (105 740/701 100) = 0,15

C.A.F / CA H.T (88 200/234 000) = 0,38 (90 300/269 000) = 0,34 (105 740/318 000) =0,33

CA H.T /Actif net total (234 000/485 900) = 0,48 (269 000/596 650) = 0,45 (318 000/701 100) = 0,45

=> Actif net total = Actifs immobilisés (net) + Actifs circulants (net)

- 2ème critère :

L’entreprise doit être capable de financer ses investissements en besoin en fonds de roulement par la capacité d’autofinancement, ce qui veut dire qu’il faut que la C.A.F ≥ variation de B.F.R, à savoir :

Variation de B.F.R / C.A.F ≤ 1 ou C.A.F ≥ Variation du BFR

2004 2005 2006 C.A.F 88 200 90 300 105 740 Variation du B.F.R (86 500 – 64 400) = 22 100 (74 100 – 86 500) = - 12 400 C.A.F ≥ Variation du BFR 90 300 ≥ 22 100 105 740 ≥ (- 12 400) Remarque : Nous aurions pu considérer que M. Vidal, pour ce deuxième critère, souhaite comparer le B.F.R à la C.A.F de chaque année.

- 3ème critère : Selon l’énoncé, l’actif stable doit être financé pour : - un tiers par des capitaux propres au MINIMUM - un tiers par des dettes financières stables au MAXIMUM - un tiers par des dettes non financières au MAXIMUM Ce troisième critère se décompose finalement en trois critères interdépendants.

1) Il faut que => Capitaux propres/ Actif stable ≥ 1/3

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 11/37

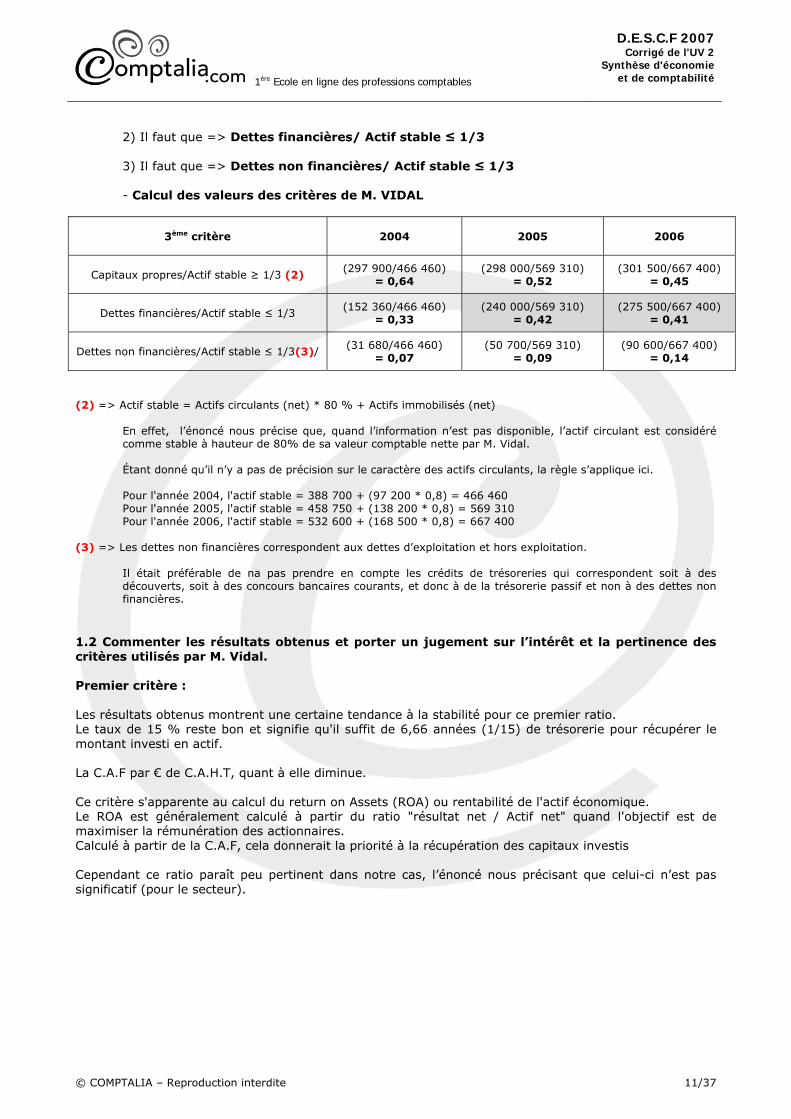

2) Il faut que => Dettes financières/ Actif stable ≤ 1/3

3) Il faut que => Dettes non financières/ Actif stable ≤ 1/3

- Calcul des valeurs des critères de M. VIDAL

3ème critère 2004 2005 2006

Capitaux propres/Actif stable ≥ 1/3 (2) (297 900/466 460)

= 0,64 (298 000/569 310)

= 0,52 (301 500/667 400)

= 0,45

Dettes financières/Actif stable ≤ 1/3 (152 360/466 460)

= 0,33 (240 000/569 310)

= 0,42 (275 500/667 400)

= 0,41

Dettes non financières/Actif stable ≤ 1/3(3)/ (31 680/466 460)

= 0,07 (50 700/569 310)

= 0,09 (90 600/667 400)

= 0,14

(2) => Actif stable = Actifs circulants (net) * 80 % + Actifs immobilisés (net)

En effet, l’énoncé nous précise que, quand l’information n’est pas disponible, l’actif circulant est considéré comme stable à hauteur de 80% de sa valeur comptable nette par M. Vidal. Étant donné qu’il n’y a pas de précision sur le caractère des actifs circulants, la règle s’applique ici.

Pour l'année 2004, l'actif stable = 388 700 + (97 200 * 0,8) = 466 460 Pour l'année 2005, l'actif stable = 458 750 + (138 200 * 0,8) = 569 310 Pour l'année 2006, l'actif stable = 532 600 + (168 500 * 0,8) = 667 400

(3) => Les dettes non financières correspondent aux dettes d’exploitation et hors exploitation.

Il était préférable de na pas prendre en compte les crédits de trésoreries qui correspondent soit à des découverts, soit à des concours bancaires courants, et donc à de la trésorerie passif et non à des dettes non financières.

1.2 Commenter les résultats obtenus et porter un jugement sur l’intérêt et la pertinence des critères utilisés par M. Vidal. Premier critère : Les résultats obtenus montrent une certaine tendance à la stabilité pour ce premier ratio. Le taux de 15 % reste bon et signifie qu'il suffit de 6,66 années (1/15) de trésorerie pour récupérer le montant investi en actif. La C.A.F par € de C.A.H.T, quant à elle diminue. Ce critère s'apparente au calcul du return on Assets (ROA) ou rentabilité de l'actif économique. Le ROA est généralement calculé à partir du ratio "résultat net / Actif net" quand l'objectif est de maximiser la rémunération des actionnaires. Calculé à partir de la C.A.F, cela donnerait la priorité à la récupération des capitaux investis Cependant ce ratio paraît peu pertinent dans notre cas, l’énoncé nous précisant que celui-ci n’est pas significatif (pour le secteur).

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 12/37

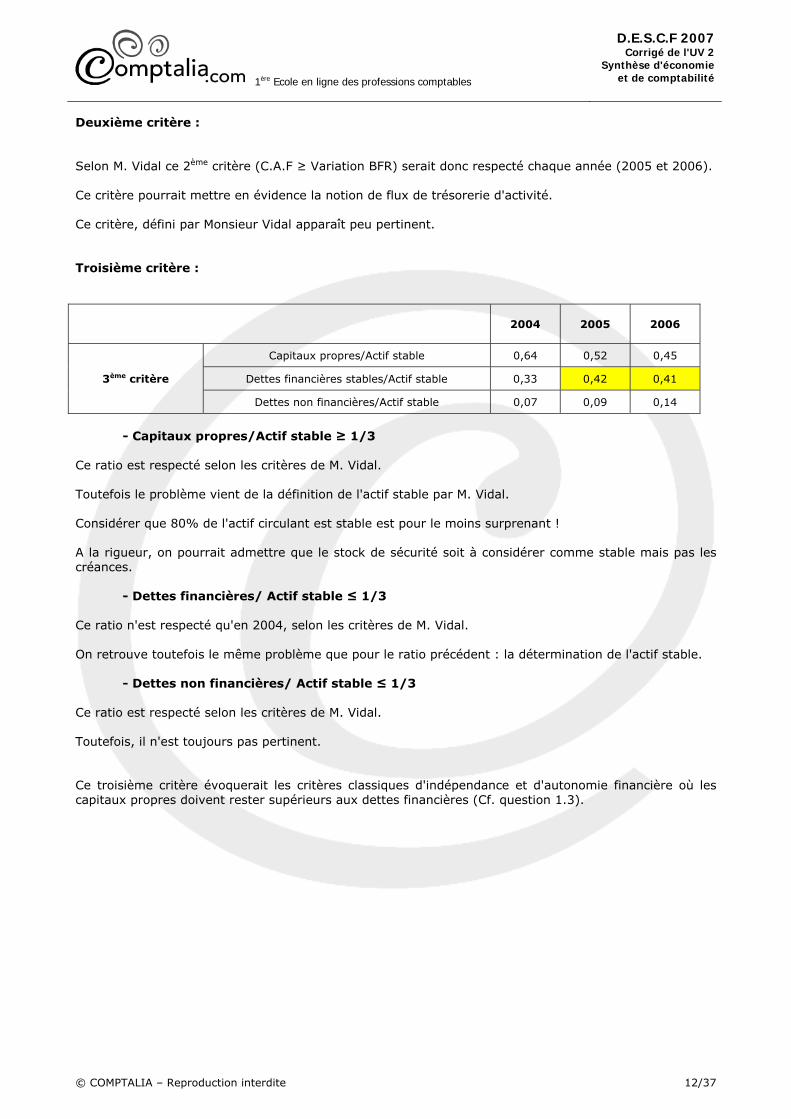

Deuxième critère : Selon M. Vidal ce 2ème critère (C.A.F ≥ Variation BFR) serait donc respecté chaque année (2005 et 2006). Ce critère pourrait mettre en évidence la notion de flux de trésorerie d'activité. Ce critère, défini par Monsieur Vidal apparaît peu pertinent. Troisième critère :

2004 2005 2006

3ème critère

Capitaux propres/Actif stable 0,64 0,52 0,45

Dettes financières stables/Actif stable 0,33 0,42 0,41

Dettes non financières/Actif stable 0,07 0,09 0,14

- Capitaux propres/Actif stable ≥ 1/3

Ce ratio est respecté selon les critères de M. Vidal. Toutefois le problème vient de la définition de l'actif stable par M. Vidal. Considérer que 80% de l'actif circulant est stable est pour le moins surprenant ! A la rigueur, on pourrait admettre que le stock de sécurité soit à considérer comme stable mais pas les créances.

- Dettes financières/ Actif stable ≤ 1/3 Ce ratio n'est respecté qu'en 2004, selon les critères de M. Vidal. On retrouve toutefois le même problème que pour le ratio précédent : la détermination de l'actif stable.

- Dettes non financières/ Actif stable ≤ 1/3 Ce ratio est respecté selon les critères de M. Vidal. Toutefois, il n'est toujours pas pertinent. Ce troisième critère évoquerait les critères classiques d'indépendance et d'autonomie financière où les capitaux propres doivent rester supérieurs aux dettes financières (Cf. question 1.3).

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 13/37

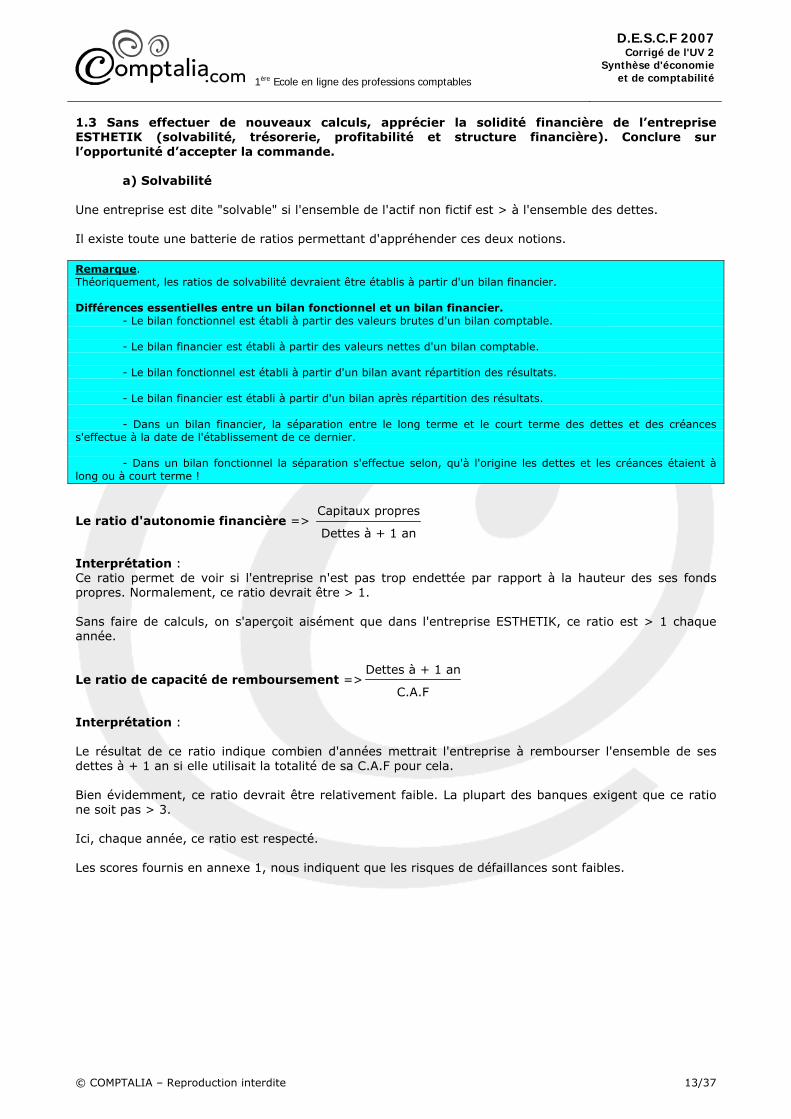

1.3 Sans effectuer de nouveaux calculs, apprécier la solidité financière de l’entreprise ESTHETIK (solvabilité, trésorerie, profitabilité et structure financière). Conclure sur l’opportunité d’accepter la commande.

a) Solvabilité

Une entreprise est dite "solvable" si l'ensemble de l'actif non fictif est > à l'ensemble des dettes. Il existe toute une batterie de ratios permettant d'appréhender ces deux notions. Remarque. Théoriquement, les ratios de solvabilité devraient être établis à partir d'un bilan financier. Différences essentielles entre un bilan fonctionnel et un bilan financier.

- Le bilan fonctionnel est établi à partir des valeurs brutes d'un bilan comptable.

- Le bilan financier est établi à partir des valeurs nettes d'un bilan comptable.

- Le bilan fonctionnel est établi à partir d'un bilan avant répartition des résultats.

- Le bilan financier est établi à partir d'un bilan après répartition des résultats.

- Dans un bilan financier, la séparation entre le long terme et le court terme des dettes et des créances s'effectue à la date de l'établissement de ce dernier.

- Dans un bilan fonctionnel la séparation s'effectue selon, qu'à l'origine les dettes et les créances étaient à long ou à court terme !

Le ratio d'autonomie financière => Capitaux propres

Dettes à + 1 an

Interprétation : Ce ratio permet de voir si l'entreprise n'est pas trop endettée par rapport à la hauteur des ses fonds propres. Normalement, ce ratio devrait être > 1. Sans faire de calculs, on s'aperçoit aisément que dans l'entreprise ESTHETIK, ce ratio est > 1 chaque année.

Le ratio de capacité de remboursement =>Dettes à + 1 an

C.A.F

Interprétation : Le résultat de ce ratio indique combien d'années mettrait l'entreprise à rembourser l'ensemble de ses dettes à + 1 an si elle utilisait la totalité de sa C.A.F pour cela. Bien évidemment, ce ratio devrait être relativement faible. La plupart des banques exigent que ce ratio ne soit pas > 3. Ici, chaque année, ce ratio est respecté. Les scores fournis en annexe 1, nous indiquent que les risques de défaillances sont faibles.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 14/37

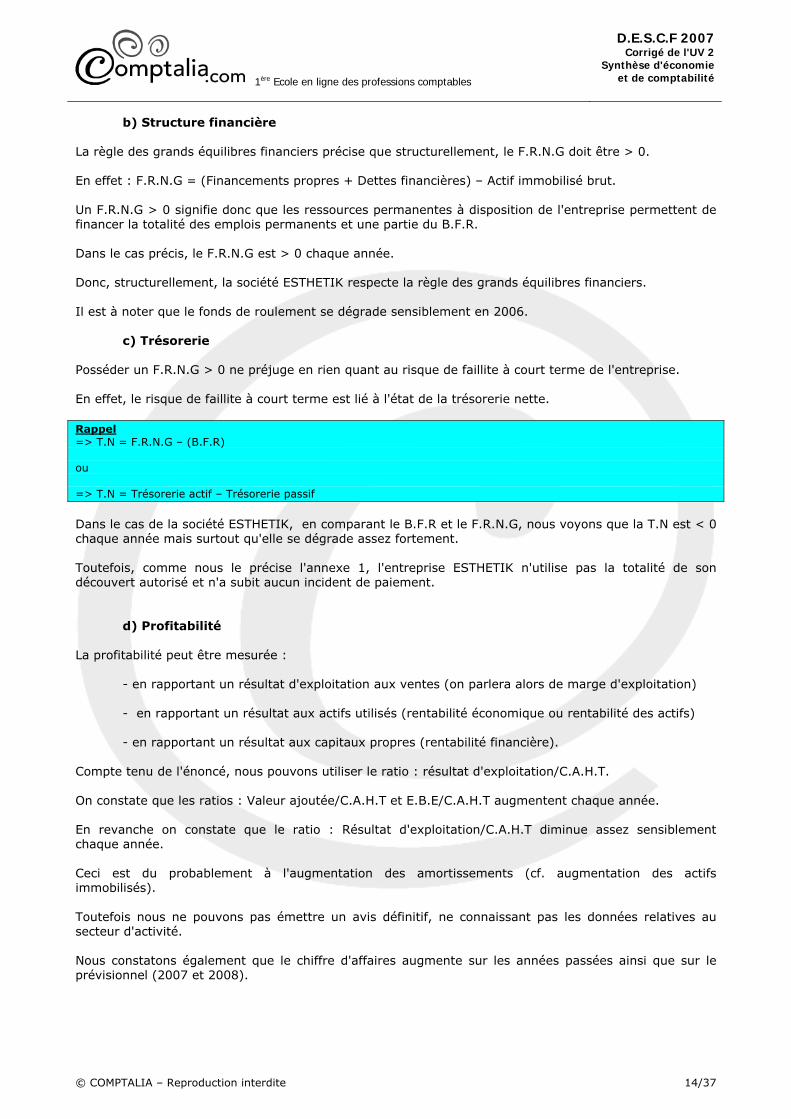

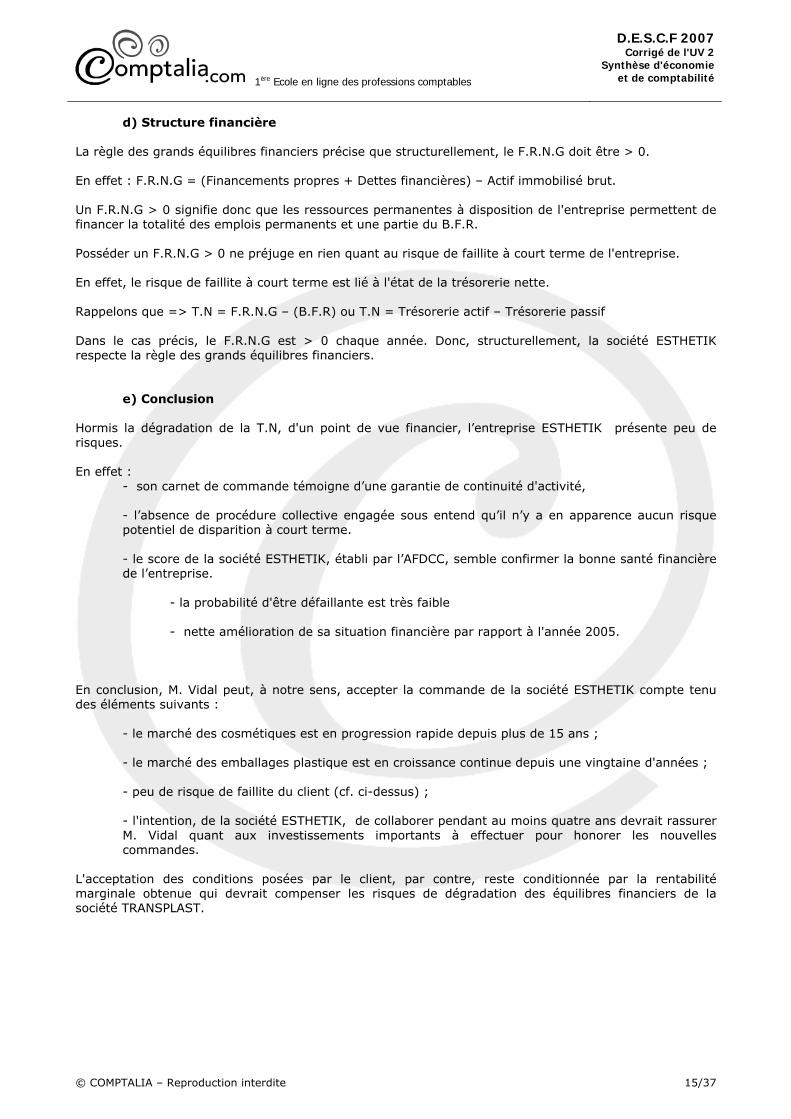

b) Structure financière La règle des grands équilibres financiers précise que structurellement, le F.R.N.G doit être > 0. En effet : F.R.N.G = (Financements propres + Dettes financières) – Actif immobilisé brut. Un F.R.N.G > 0 signifie donc que les ressources permanentes à disposition de l'entreprise permettent de financer la totalité des emplois permanents et une partie du B.F.R. Dans le cas précis, le F.R.N.G est > 0 chaque année. Donc, structurellement, la société ESTHETIK respecte la règle des grands équilibres financiers.

Il est à noter que le fonds de roulement se dégrade sensiblement en 2006.

c) Trésorerie Posséder un F.R.N.G > 0 ne préjuge en rien quant au risque de faillite à court terme de l'entreprise. En effet, le risque de faillite à court terme est lié à l'état de la trésorerie nette. Rappel => T.N = F.R.N.G – (B.F.R) ou => T.N = Trésorerie actif – Trésorerie passif

Dans le cas de la société ESTHETIK, en comparant le B.F.R et le F.R.N.G, nous voyons que la T.N est < 0 chaque année mais surtout qu'elle se dégrade assez fortement. Toutefois, comme nous le précise l'annexe 1, l'entreprise ESTHETIK n'utilise pas la totalité de son découvert autorisé et n'a subit aucun incident de paiement.

d) Profitabilité La profitabilité peut être mesurée :

- en rapportant un résultat d'exploitation aux ventes (on parlera alors de marge d'exploitation) - en rapportant un résultat aux actifs utilisés (rentabilité économique ou rentabilité des actifs) - en rapportant un résultat aux capitaux propres (rentabilité financière).

Compte tenu de l'énoncé, nous pouvons utiliser le ratio : résultat d'exploitation/C.A.H.T. On constate que les ratios : Valeur ajoutée/C.A.H.T et E.B.E/C.A.H.T augmentent chaque année. En revanche on constate que le ratio : Résultat d'exploitation/C.A.H.T diminue assez sensiblement chaque année. Ceci est du probablement à l'augmentation des amortissements (cf. augmentation des actifs immobilisés). Toutefois nous ne pouvons pas émettre un avis définitif, ne connaissant pas les données relatives au secteur d'activité. Nous constatons également que le chiffre d'affaires augmente sur les années passées ainsi que sur le prévisionnel (2007 et 2008).

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 15/37

d) Structure financière La règle des grands équilibres financiers précise que structurellement, le F.R.N.G doit être > 0. En effet : F.R.N.G = (Financements propres + Dettes financières) – Actif immobilisé brut. Un F.R.N.G > 0 signifie donc que les ressources permanentes à disposition de l'entreprise permettent de financer la totalité des emplois permanents et une partie du B.F.R. Posséder un F.R.N.G > 0 ne préjuge en rien quant au risque de faillite à court terme de l'entreprise. En effet, le risque de faillite à court terme est lié à l'état de la trésorerie nette. Rappelons que => T.N = F.R.N.G – (B.F.R) ou T.N = Trésorerie actif – Trésorerie passif Dans le cas précis, le F.R.N.G est > 0 chaque année. Donc, structurellement, la société ESTHETIK respecte la règle des grands équilibres financiers.

e) Conclusion Hormis la dégradation de la T.N, d'un point de vue financier, l’entreprise ESTHETIK présente peu de risques. En effet :

- son carnet de commande témoigne d’une garantie de continuité d'activité, - l’absence de procédure collective engagée sous entend qu’il n’y a en apparence aucun risque potentiel de disparition à court terme.

- le score de la société ESTHETIK, établi par l’AFDCC, semble confirmer la bonne santé financière de l’entreprise.

- la probabilité d'être défaillante est très faible

- nette amélioration de sa situation financière par rapport à l'année 2005. En conclusion, M. Vidal peut, à notre sens, accepter la commande de la société ESTHETIK compte tenu des éléments suivants : - le marché des cosmétiques est en progression rapide depuis plus de 15 ans ; - le marché des emballages plastique est en croissance continue depuis une vingtaine d'années ;

- peu de risque de faillite du client (cf. ci-dessus) ; - l'intention, de la société ESTHETIK, de collaborer pendant au moins quatre ans devrait rassurer M. Vidal quant aux investissements importants à effectuer pour honorer les nouvelles commandes. L'acceptation des conditions posées par le client, par contre, reste conditionnée par la rentabilité marginale obtenue qui devrait compenser les risques de dégradation des équilibres financiers de la société TRANSPLAST.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 16/37

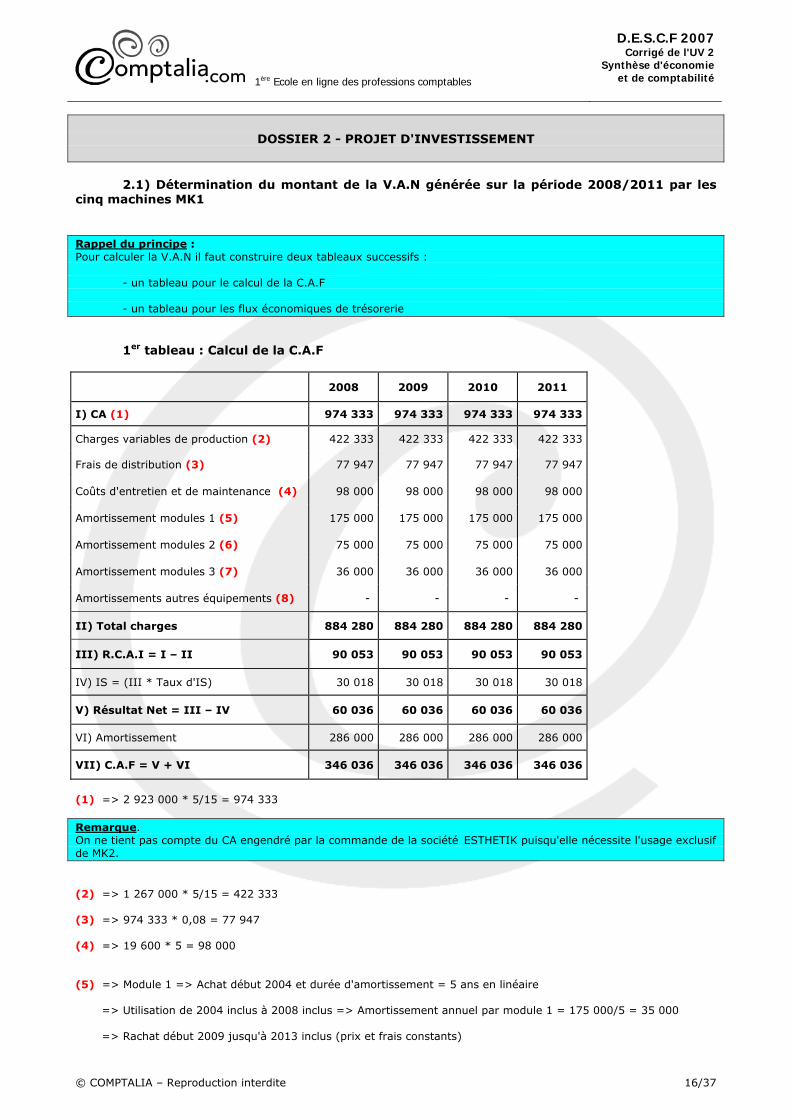

DOSSIER 2 - PROJET D'INVESTISSEMENT

2.1) Détermination du montant de la V.A.N générée sur la période 2008/2011 par les

cinq machines MK1

Rappel du principe : Pour calculer la V.A.N il faut construire deux tableaux successifs : - un tableau pour le calcul de la C.A.F - un tableau pour les flux économiques de trésorerie

1er tableau : Calcul de la C.A.F

2008 2009 2010 2011

I) CA (1) 974 333 974 333 974 333 974 333

Charges variables de production (2) 422 333 422 333 422 333 422 333

Frais de distribution (3) 77 947 77 947 77 947 77 947

Coûts d'entretien et de maintenance (4) 98 000 98 000 98 000 98 000

Amortissement modules 1 (5) 175 000 175 000 175 000 175 000

Amortissement modules 2 (6) 75 000 75 000 75 000 75 000

Amortissement modules 3 (7) 36 000 36 000 36 000 36 000

Amortissements autres équipements (8) - - - -

II) Total charges 884 280 884 280 884 280 884 280

III) R.C.A.I = I – II 90 053 90 053 90 053 90 053

IV) IS = (III * Taux d'IS) 30 018 30 018 30 018 30 018

V) Résultat Net = III – IV 60 036 60 036 60 036 60 036

VI) Amortissement 286 000 286 000 286 000 286 000

VII) C.A.F = V + VI 346 036 346 036 346 036 346 036

(1) => 2 923 000 * 5/15 = 974 333 Remarque. On ne tient pas compte du CA engendré par la commande de la société ESTHETIK puisqu'elle nécessite l'usage exclusif de MK2. (2) => 1 267 000 * 5/15 = 422 333 (3) => 974 333 * 0,08 = 77 947 (4) => 19 600 * 5 = 98 000 (5) => Module 1 => Achat début 2004 et durée d'amortissement = 5 ans en linéaire => Utilisation de 2004 inclus à 2008 inclus => Amortissement annuel par module 1 = 175 000/5 = 35 000 => Rachat début 2009 jusqu'à 2013 inclus (prix et frais constants)

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 17/37

=> Amortissement annuel par module 1 = 175 000/5 = 35 000 => Amortissement annuel pour 5 modules 1 = 175 000 (6) => Module 2 => Achat début 2004 et durée d'amortissement = 4 ans en linéaire => Utilisation de 2004 inclus à 2007 inclus => Amortissement annuel par module 2 = 60 000/4 = 15 000 => Rachat début 2008 jusqu'à 2011 inclus (prix et frais constants)

=> Amortissement annuel par module 2 = 60 000/4 = 15 000 => Amortissement annuel pour 5 modules 2 = 15 000 * 5 = 75 000 (7) => Module 3 => Achat début 2004 et durée d'amortissement = 3 ans en linéaire => Utilisation de 2004 inclus à 2006 inclus => Amortissement annuel par module 3 = 21 600/3 = 7 200 => Rachat début 2007 jusqu'à 2009 inclus (prix et frais constants)

=> Amortissement annuel par module 3 = 21 600/3 = 7 200

=> Rachat début 2010 jusqu'à 2012 inclus (prix et frais constants) => Amortissement annuel par module 3 = 21 600/3 = 7 200

=> Amortissement annuel pour 5 modules 3 = 7 200 * 5 = 36 000

(8) => Pour les autres équipements (cf. annexe 4) nous ne savons pas qu'elle en est la nature exacte. Visiblement, ils n'ont rien à voir avec les MK1 ni les MK2. Donc nous n'en n'avons pas tenu compte dans les amortissements. Par ailleurs, en admettant qu'ils soient liés aux machines, comment les répartir entre les 15 MK1 par exemple. Est-ce proportionnel ou non ??

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 18/37

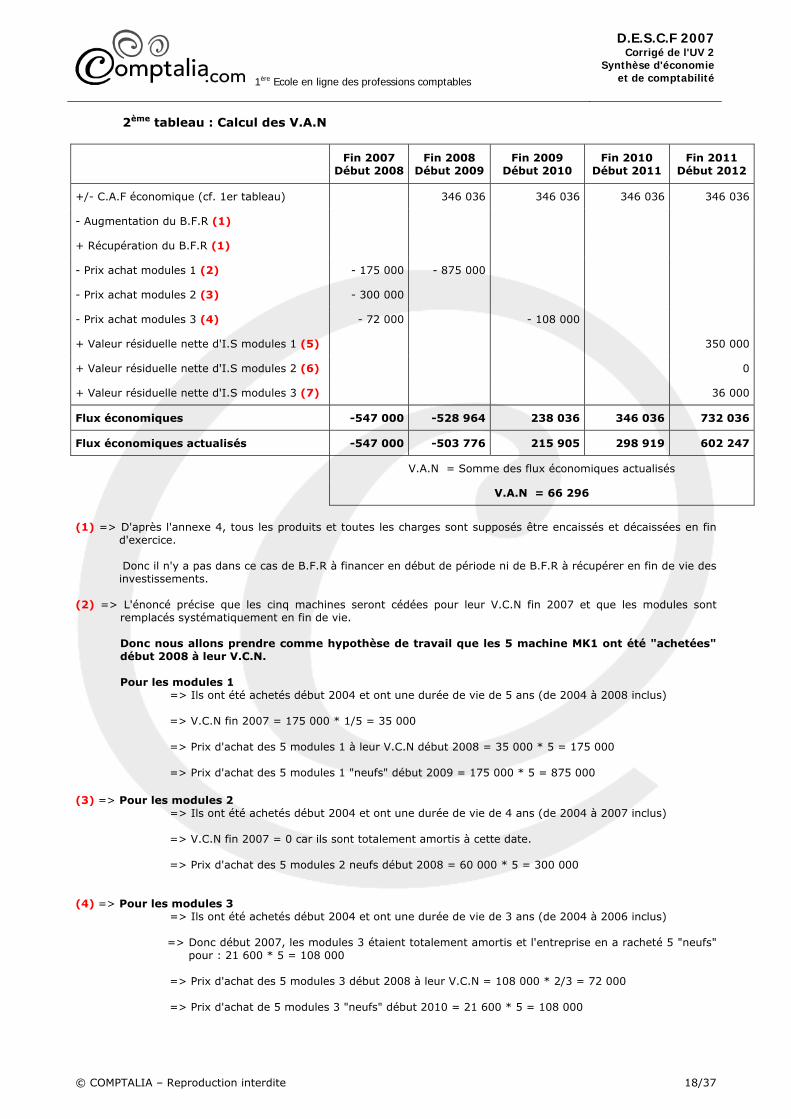

2ème tableau : Calcul des V.A.N

Fin 2007 Début 2008

Fin 2008 Début 2009

Fin 2009 Début 2010

Fin 2010 Début 2011

Fin 2011 Début 2012

+/- C.A.F économique (cf. 1er tableau) 346 036 346 036 346 036 346 036

- Augmentation du B.F.R (1)

+ Récupération du B.F.R (1)

- Prix achat modules 1 (2) - 175 000 - 875 000

- Prix achat modules 2 (3) - 300 000

- Prix achat modules 3 (4) - 72 000 - 108 000

+ Valeur résiduelle nette d'I.S modules 1 (5) 350 000

+ Valeur résiduelle nette d'I.S modules 2 (6) 0

+ Valeur résiduelle nette d'I.S modules 3 (7) 36 000

Flux économiques -547 000 -528 964 238 036 346 036 732 036

Flux économiques actualisés -547 000 -503 776 215 905 298 919 602 247

V.A.N = Somme des flux économiques actualisés

V.A.N = 66 296

(1) => D'après l'annexe 4, tous les produits et toutes les charges sont supposés être encaissés et décaissées en fin

d'exercice.

Donc il n'y a pas dans ce cas de B.F.R à financer en début de période ni de B.F.R à récupérer en fin de vie des investissements.

(2) => L'énoncé précise que les cinq machines seront cédées pour leur V.C.N fin 2007 et que les modules sont

remplacés systématiquement en fin de vie.

Donc nous allons prendre comme hypothèse de travail que les 5 machine MK1 ont été "achetées" début 2008 à leur V.C.N.

Pour les modules 1 => Ils ont été achetés début 2004 et ont une durée de vie de 5 ans (de 2004 à 2008 inclus)

=> V.C.N fin 2007 = 175 000 * 1/5 = 35 000

=> Prix d'achat des 5 modules 1 à leur V.C.N début 2008 = 35 000 * 5 = 175 000 => Prix d'achat des 5 modules 1 "neufs" début 2009 = 175 000 * 5 = 875 000

(3) => Pour les modules 2

=> Ils ont été achetés début 2004 et ont une durée de vie de 4 ans (de 2004 à 2007 inclus)

=> V.C.N fin 2007 = 0 car ils sont totalement amortis à cette date.

=> Prix d'achat des 5 modules 2 neufs début 2008 = 60 000 * 5 = 300 000

(4) => Pour les modules 3 => Ils ont été achetés début 2004 et ont une durée de vie de 3 ans (de 2004 à 2006 inclus)

=> Donc début 2007, les modules 3 étaient totalement amortis et l'entreprise en a racheté 5 "neufs" pour : 21 600 * 5 = 108 000

=> Prix d'achat des 5 modules 3 début 2008 à leur V.C.N = 108 000 * 2/3 = 72 000 => Prix d'achat de 5 modules 3 "neufs" début 2010 = 21 600 * 5 = 108 000

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 19/37

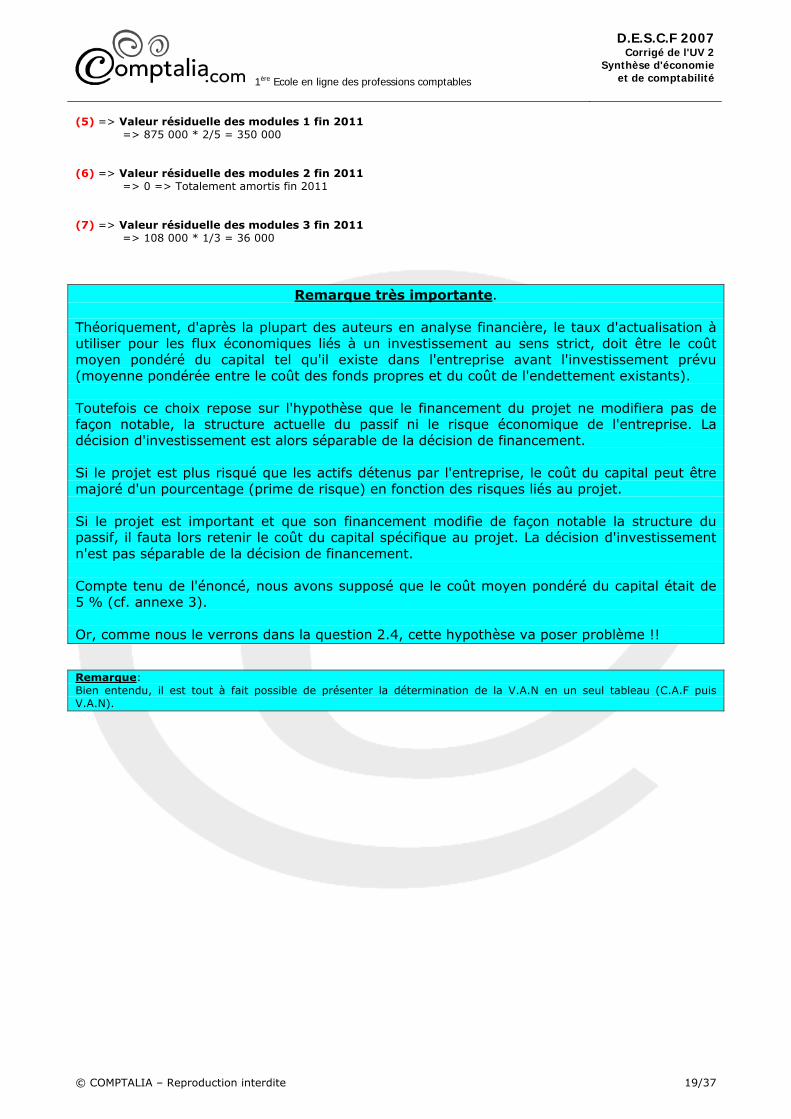

(5) => Valeur résiduelle des modules 1 fin 2011 => 875 000 * 2/5 = 350 000 (6) => Valeur résiduelle des modules 2 fin 2011 => 0 => Totalement amortis fin 2011 (7) => Valeur résiduelle des modules 3 fin 2011 => 108 000 * 1/3 = 36 000

Remarque très importante.

Théoriquement, d'après la plupart des auteurs en analyse financière, le taux d'actualisation à utiliser pour les flux économiques liés à un investissement au sens strict, doit être le coût moyen pondéré du capital tel qu'il existe dans l'entreprise avant l'investissement prévu (moyenne pondérée entre le coût des fonds propres et du coût de l'endettement existants). Toutefois ce choix repose sur l'hypothèse que le financement du projet ne modifiera pas de façon notable, la structure actuelle du passif ni le risque économique de l'entreprise. La décision d'investissement est alors séparable de la décision de financement. Si le projet est plus risqué que les actifs détenus par l'entreprise, le coût du capital peut être majoré d'un pourcentage (prime de risque) en fonction des risques liés au projet. Si le projet est important et que son financement modifie de façon notable la structure du passif, il fauta lors retenir le coût du capital spécifique au projet. La décision d'investissement n'est pas séparable de la décision de financement. Compte tenu de l'énoncé, nous avons supposé que le coût moyen pondéré du capital était de 5 % (cf. annexe 3). Or, comme nous le verrons dans la question 2.4, cette hypothèse va poser problème !! Remarque: Bien entendu, il est tout à fait possible de présenter la détermination de la V.A.N en un seul tableau (C.A.F puis V.A.N).

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 20/37

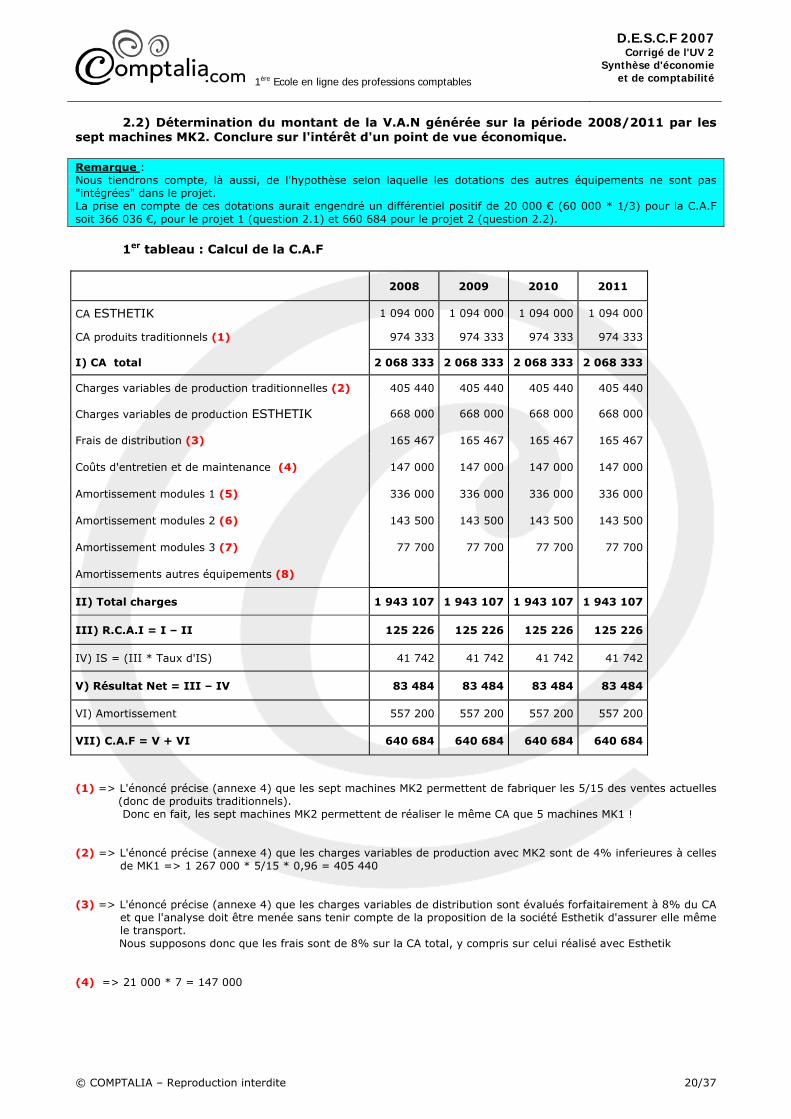

2.2) Détermination du montant de la V.A.N générée sur la période 2008/2011 par les sept machines MK2. Conclure sur l'intérêt d'un point de vue économique.

Remarque : Nous tiendrons compte, là aussi, de l'hypothèse selon laquelle les dotations des autres équipements ne sont pas "intégrées" dans le projet. La prise en compte de ces dotations aurait engendré un différentiel positif de 20 000 € (60 000 * 1/3) pour la C.A.F soit 366 036 €, pour le projet 1 (question 2.1) et 660 684 pour le projet 2 (question 2.2).

1er tableau : Calcul de la C.A.F

2008 2009 2010 2011

CA ESTHETIK 1 094 000 1 094 000 1 094 000 1 094 000

CA produits traditionnels (1) 974 333 974 333 974 333 974 333

I) CA total 2 068 333 2 068 333 2 068 333 2 068 333

Charges variables de production traditionnelles (2) 405 440 405 440 405 440 405 440

Charges variables de production ESTHETIK 668 000 668 000 668 000 668 000

Frais de distribution (3) 165 467 165 467 165 467 165 467

Coûts d'entretien et de maintenance (4) 147 000 147 000 147 000 147 000

Amortissement modules 1 (5) 336 000 336 000 336 000 336 000

Amortissement modules 2 (6) 143 500 143 500 143 500 143 500

Amortissement modules 3 (7) 77 700 77 700 77 700 77 700

Amortissements autres équipements (8)

II) Total charges 1 943 107 1 943 107 1 943 107 1 943 107

III) R.C.A.I = I – II 125 226 125 226 125 226 125 226

IV) IS = (III * Taux d'IS) 41 742 41 742 41 742 41 742

V) Résultat Net = III – IV 83 484 83 484 83 484 83 484

VI) Amortissement 557 200 557 200 557 200 557 200

VII) C.A.F = V + VI 640 684 640 684 640 684 640 684

(1) => L'énoncé précise (annexe 4) que les sept machines MK2 permettent de fabriquer les 5/15 des ventes actuelles

(donc de produits traditionnels). Donc en fait, les sept machines MK2 permettent de réaliser le même CA que 5 machines MK1 ! (2) => L'énoncé précise (annexe 4) que les charges variables de production avec MK2 sont de 4% inferieures à celles

de MK1 => 1 267 000 * 5/15 * 0,96 = 405 440 (3) => L'énoncé précise (annexe 4) que les charges variables de distribution sont évalués forfaitairement à 8% du CA

et que l'analyse doit être menée sans tenir compte de la proposition de la société Esthetik d'assurer elle même le transport. Nous supposons donc que les frais sont de 8% sur la CA total, y compris sur celui réalisé avec Esthetik

(4) => 21 000 * 7 = 147 000

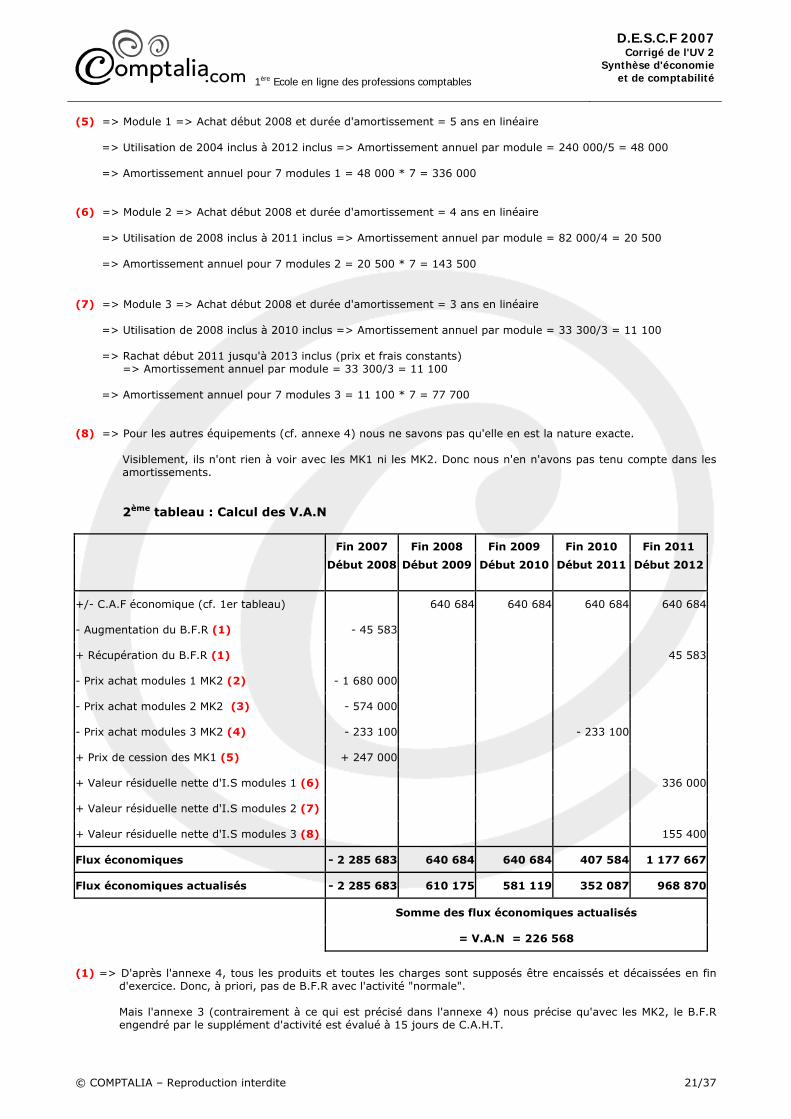

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 21/37

(5) => Module 1 => Achat début 2008 et durée d'amortissement = 5 ans en linéaire => Utilisation de 2004 inclus à 2012 inclus => Amortissement annuel par module = 240 000/5 = 48 000 => Amortissement annuel pour 7 modules 1 = 48 000 * 7 = 336 000 (6) => Module 2 => Achat début 2008 et durée d'amortissement = 4 ans en linéaire => Utilisation de 2008 inclus à 2011 inclus => Amortissement annuel par module = 82 000/4 = 20 500 => Amortissement annuel pour 7 modules 2 = 20 500 * 7 = 143 500 (7) => Module 3 => Achat début 2008 et durée d'amortissement = 3 ans en linéaire => Utilisation de 2008 inclus à 2010 inclus => Amortissement annuel par module = 33 300/3 = 11 100 => Rachat début 2011 jusqu'à 2013 inclus (prix et frais constants)

=> Amortissement annuel par module = 33 300/3 = 11 100

=> Amortissement annuel pour 7 modules 3 = 11 100 * 7 = 77 700

(8) => Pour les autres équipements (cf. annexe 4) nous ne savons pas qu'elle en est la nature exacte. Visiblement, ils n'ont rien à voir avec les MK1 ni les MK2. Donc nous n'en n'avons pas tenu compte dans les amortissements.

2ème tableau : Calcul des V.A.N

Fin 2007 Fin 2008 Fin 2009 Fin 2010 Fin 2011

Début 2008 Début 2009 Début 2010 Début 2011 Début 2012

+/- C.A.F économique (cf. 1er tableau) 640 684 640 684 640 684 640 684

- Augmentation du B.F.R (1) - 45 583

+ Récupération du B.F.R (1) 45 583

- Prix achat modules 1 MK2 (2) - 1 680 000

- Prix achat modules 2 MK2 (3) - 574 000

- Prix achat modules 3 MK2 (4) - 233 100 - 233 100

+ Prix de cession des MK1 (5) + 247 000

+ Valeur résiduelle nette d'I.S modules 1 (6) 336 000

+ Valeur résiduelle nette d'I.S modules 2 (7)

+ Valeur résiduelle nette d'I.S modules 3 (8) 155 400

Flux économiques - 2 285 683 640 684 640 684 407 584 1 177 667

Flux économiques actualisés - 2 285 683 610 175 581 119 352 087 968 870

Somme des flux économiques actualisés

= V.A.N = 226 568

(1) => D'après l'annexe 4, tous les produits et toutes les charges sont supposés être encaissés et décaissées en fin

d'exercice. Donc, à priori, pas de B.F.R avec l'activité "normale". Mais l'annexe 3 (contrairement à ce qui est précisé dans l'annexe 4) nous précise qu'avec les MK2, le B.F.R

engendré par le supplément d'activité est évalué à 15 jours de C.A.H.T.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 22/37

Mais s'agit-il de 15 jours de C.A.H.T total ou 15 jours de C.A.H.T de l'activité supplémentaire ? Nous supposerons qu'il s'agit d'un B.F.R lié à l'activité supplémentaire. B.F.R à financer dès le début de 2008 = CA Esthetik * 15/360 = 1 094 000 * 15/360 = 45 583

Le CA étant identique chaque année, il n'y a pas de B.F.R supplémentaire à financer en début des autres exercices.

En fin d'exercice 2011, en revanche, il y a donc logiquement récupération du B.F.R de 45 583. (2) => Pour les modules 1

=> Ils ont été achetés début 2008 et ont une durée de vie de 5 ans (de 2008 à 2012 inclus) => Pas de rachat avant fin 2011

=> Prix d'achat des 7 modules 1 début 2008 = 240 000 * 7 = 1 680 000

(3) => Pour les modules 2

=> Ils ont été achetés début 2008 et ont une durée de vie de 4 ans (de 2008 à 2011 inclus)

=> Pas de rachat avant fin 2011

=> Prix d'achat des 7 modules 2 début 2008 = 82 000 * 7 = 574 000

(4) => Pour les modules 3 => Ils ont été achetés début 2008 et ont une durée de vie de 3 ans (de 2008 à 2010 inclus)

=> Prix d'achat des 7 modules 3 début 2008 = 33 300 * 7 = 233 100

=> Donc début 2011, les modules 3 étant totalement amortis, l'entreprise en a racheté 7 "neufs"

pour : 33 300 * 3 = 233 100 (5) => Prix de cession des MK1 D'après la question 2.2, il faut tenir compte des désinvestissements des machines MK1 acquises en 2004. Autrement dit, il s'agit du prix de cession des 5 MK1 fin 2007, à leur V.C.N.

Pour les modules 1 => Ils ont été achetés début 2004 et ont une durée de vie de 5 ans (de 2004 à 2008 inclus)

=> V.C.N fin 2007 = 175 000 * 1/5 = 35 000

=> V.C.N des 5 modules 1 fin 2007 = 35 000 * 5 = 175 000

Pour les modules 2 => Ils ont été achetés début 2004 et ont une durée de vie de 4 ans (de 2004 à 2007 inclus)

=> V.C.N fin 2007 = 0 car ils sont totalement amortis à cette date.

Pour les modules 3 => Ils ont été achetés début 2004 et ont une durée de vie de 3 ans (de 2004 à 2006 inclus)

=> Donc début 2007, les modules 3 étaient totalement amortis et l'entreprise en a racheté 5 "neufs" pour : 21 600 * 5 = 108 000

=> V.C.N des 5 modules 3 fin 2007= 108 000 * 2/3 = 72 000

Conclusion.

Prix de cession des 5 machines MK1 fin 2007 = 175 000 + 0 + 72 000 = 247 000 €

(6) => Valeur résiduelle des modules 1 fin 2011 => Fin 2011, il reste une année d'amortissement (sur les 5 ans de durée de vie d'origine)

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 23/37

=> Valeur résiduelle fin 2011 = 1 680 000 * 1/5 = 336 000

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 24/37

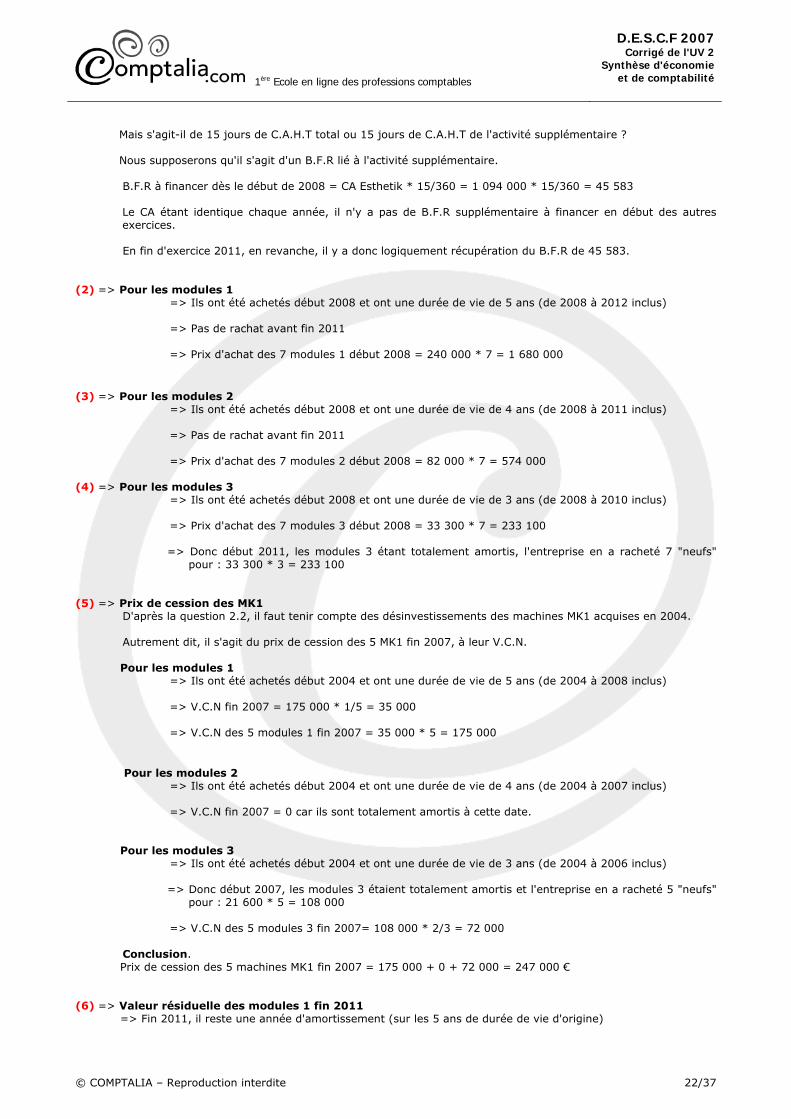

(7) => Valeur résiduelle des modules 2 fin 2011 => Fin 2011, ces modules sont totalement amortis => Valeur résiduelle fin 2011 = 0 (8) => Valeur résiduelle des modules 3 fin 2011 => Les modules achetés début 2008 sont totalement amortis à fin 2011 => Ceux achetés début 2011 ont encore une durée de vie de 2 ans (sur les 3 ans de vie d'origine)

=> Valeur résiduelle fin 2011 = 233 100 * 2/3 = 155 400 Conclusion. D'un point de vue strictement économique, à un coût moyen pondéré du capital de 5%, le projet d'investissement dans les MK2 est intéressant puisqu'il permettrait de dégager une V.A.N supérieure à celle dégagée par les MK1 (création de valeur). Remarque : Le projet 1 se serait révélé plus intéressant dans l'hypothèse de ne pas tenir compte de la V.N.C des machines MK1 à fin 2007.

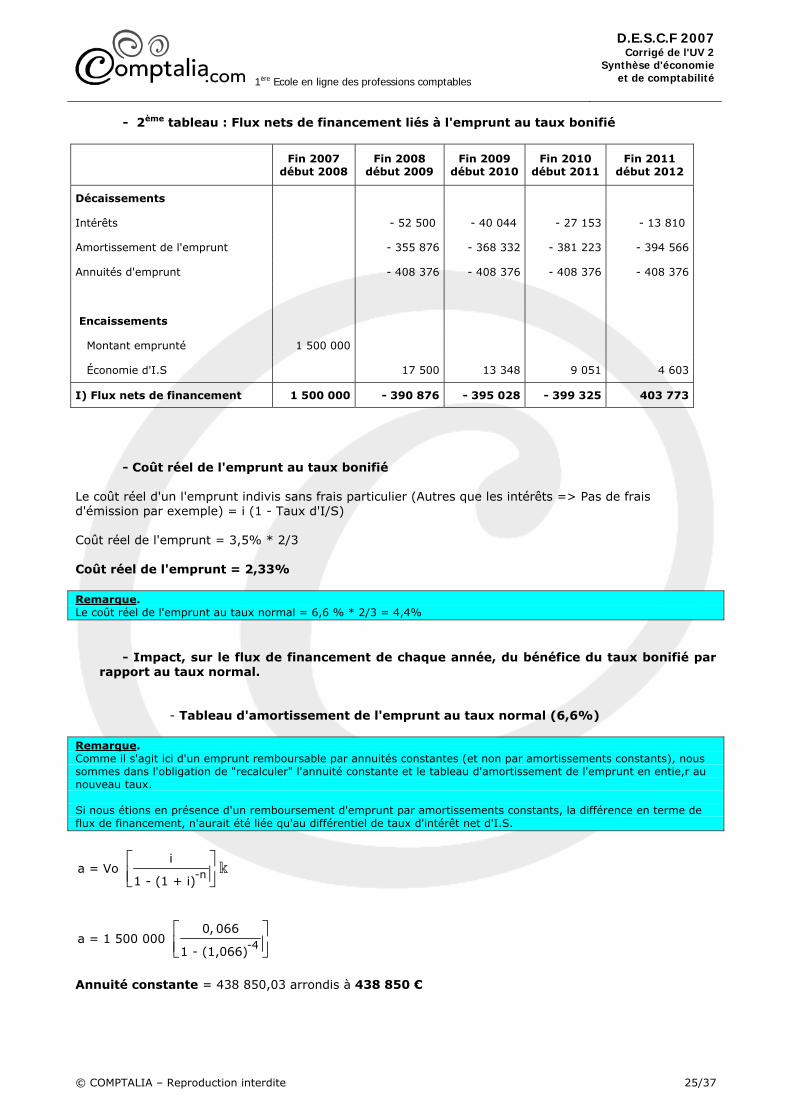

2.3 Déterminer les flux nets de financement liés à l'emprunt au taux bonifié

Déterminez le coût réel de l'emprunt et évaluer l'impact sur le flux de financement de chaque année du bénéfice du taux bonifié par rapport au taux normal.

- Flux nets de financement liés à l'emprunt au taux bonifié Principe Ici, on ne va raisonner que sur le mode de financement et les charges qu'il fait supporter à l'entreprise => On ne raisonne plus sur l'investissement lui-même ! Cela nous permettra de calculer les économies d'impôts engendrées par le mode de financement. En effet, plus il y a de charges, moins il y aura d'impôts pour l'entreprise.

- 1er tableau : Calcul des charges liées au mode de financement

Bien comprendre que ce tableau ne sert qu'à calculer les économies d'IS à la fin de chaque période. - Tableau d'amortissement de l'emprunt bonifié

Fin d'exercice

Capital restant du

Intérêts 3,5%

Amortissements Annuités

2008 1 500 000 52 500 408 376 – 52 500 = 355 876 408 376

2009 1 144 124 40 044 408 376 – 40 044 = 368 332 408 376

2010 775 792 27 153 408 376 – 27 153 = 381 223 408 376

2011 394 569 13 810 408 376 – 13 810 = 394 566 408 376

- Calcul des économies d'I.S

Fin 2008 Début 2009

Fin 2009 Début 2010

Fin 2010 Début 2011

Fin 2011 Début 2012

Intérêts de l'emprunt 52 500 40 044 27 153 13 810

Économies d'IS ( * 1/3) 17 500 13 348 9 051 4 603

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 25/37

- 2ème tableau : Flux nets de financement liés à l'emprunt au taux bonifié

Fin 2007 début 2008

Fin 2008 début 2009

Fin 2009 début 2010

Fin 2010 début 2011

Fin 2011 début 2012

Décaissements

Intérêts - 52 500 - 40 044 - 27 153 - 13 810

Amortissement de l'emprunt - 355 876 - 368 332 - 381 223 - 394 566

Annuités d'emprunt - 408 376 - 408 376 - 408 376 - 408 376

Encaissements

Montant emprunté 1 500 000

Économie d'I.S 17 500 13 348 9 051 4 603

I) Flux nets de financement 1 500 000 - 390 876 - 395 028 - 399 325 403 773

- Coût réel de l'emprunt au taux bonifié

Le coût réel d'un l'emprunt indivis sans frais particulier (Autres que les intérêts => Pas de frais d'émission par exemple) = i (1 - Taux d'I/S) Coût réel de l'emprunt = 3,5% * 2/3 Coût réel de l'emprunt = 2,33% Remarque. Le coût réel de l'emprunt au taux normal = 6,6 % * 2/3 = 4,4%

- Impact, sur le flux de financement de chaque année, du bénéfice du taux bonifié par rapport au taux normal.

- Tableau d'amortissement de l'emprunt au taux normal (6,6%)

Remarque. Comme il s'agit ici d'un emprunt remboursable par annuités constantes (et non par amortissements constants), nous sommes dans l'obligation de "recalculer" l'annuité constante et le tableau d'amortissement de l'emprunt en entie,r au nouveau taux. Si nous étions en présence d'un remboursement d'emprunt par amortissements constants, la différence en terme de flux de financement, n'aurait été liée qu'au différentiel de taux d'intérêt net d'I.S.

⎡ ⎤⎢ ⎥⎣ ⎦

⎡ ⎤⎢ ⎥⎣ ⎦

-n

-4

ia = Vo

1 - (1 + i)

0, 066a = 1 500 000

1 - (1,066)

k

Annuité constante = 438 850,03 arrondis à 438 850 €

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 26/37

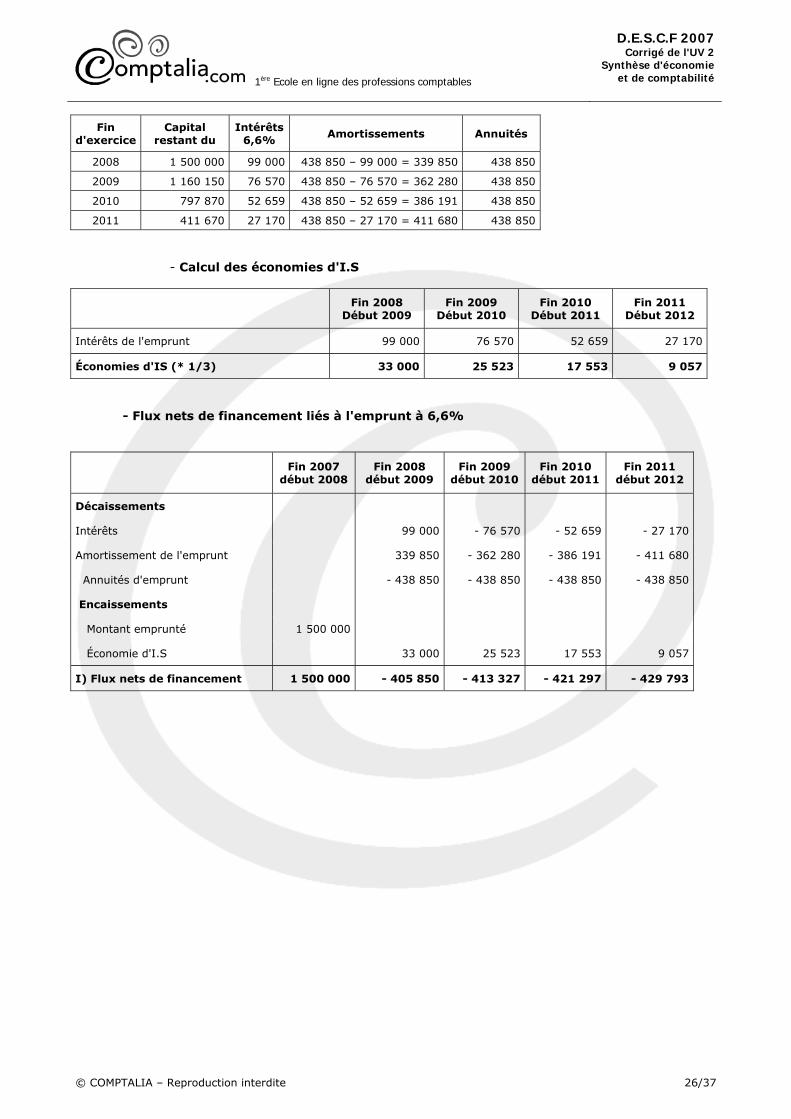

Fin d'exercice

Capital restant du

Intérêts 6,6%

Amortissements Annuités

2008 1 500 000 99 000 438 850 – 99 000 = 339 850 438 850

2009 1 160 150 76 570 438 850 – 76 570 = 362 280 438 850

2010 797 870 52 659 438 850 – 52 659 = 386 191 438 850

2011 411 670 27 170 438 850 – 27 170 = 411 680 438 850 - Calcul des économies d'I.S

Fin 2008 Début 2009

Fin 2009 Début 2010

Fin 2010 Début 2011

Fin 2011 Début 2012

Intérêts de l'emprunt 99 000 76 570 52 659 27 170

Économies d'IS (* 1/3) 33 000 25 523 17 553 9 057

- Flux nets de financement liés à l'emprunt à 6,6%

Fin 2007 début 2008

Fin 2008 début 2009

Fin 2009 début 2010

Fin 2010 début 2011

Fin 2011 début 2012

Décaissements

Intérêts 99 000 - 76 570 - 52 659 - 27 170

Amortissement de l'emprunt 339 850 - 362 280 - 386 191 - 411 680

Annuités d'emprunt - 438 850 - 438 850 - 438 850 - 438 850

Encaissements

Montant emprunté 1 500 000

Économie d'I.S 33 000 25 523 17 553 9 057

I) Flux nets de financement 1 500 000 - 405 850 - 413 327 - 421 297 - 429 793

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 27/37

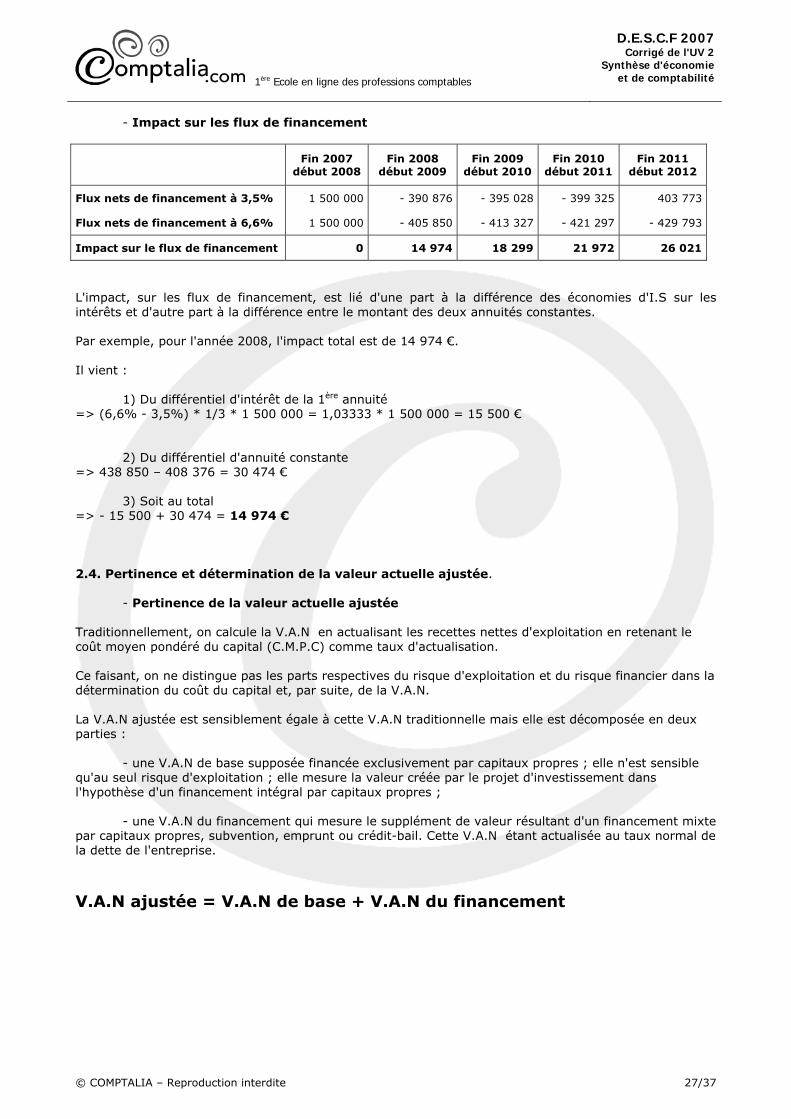

- Impact sur les flux de financement

Fin 2007 début 2008

Fin 2008 début 2009

Fin 2009 début 2010

Fin 2010 début 2011

Fin 2011 début 2012

Flux nets de financement à 3,5% 1 500 000 - 390 876 - 395 028 - 399 325 403 773

Flux nets de financement à 6,6% 1 500 000 - 405 850 - 413 327 - 421 297 - 429 793

Impact sur le flux de financement 0 14 974 18 299 21 972 26 021

L'impact, sur les flux de financement, est lié d'une part à la différence des économies d'I.S sur les intérêts et d'autre part à la différence entre le montant des deux annuités constantes. Par exemple, pour l'année 2008, l'impact total est de 14 974 €. Il vient : 1) Du différentiel d'intérêt de la 1ère annuité => (6,6% - 3,5%) * 1/3 * 1 500 000 = 1,03333 * 1 500 000 = 15 500 € 2) Du différentiel d'annuité constante => 438 850 – 408 376 = 30 474 € 3) Soit au total => - 15 500 + 30 474 = 14 974 € 2.4. Pertinence et détermination de la valeur actuelle ajustée. - Pertinence de la valeur actuelle ajustée Traditionnellement, on calcule la V.A.N en actualisant les recettes nettes d'exploitation en retenant le coût moyen pondéré du capital (C.M.P.C) comme taux d'actualisation. Ce faisant, on ne distingue pas les parts respectives du risque d'exploitation et du risque financier dans la détermination du coût du capital et, par suite, de la V.A.N. La V.A.N ajustée est sensiblement égale à cette V.A.N traditionnelle mais elle est décomposée en deux parties : - une V.A.N de base supposée financée exclusivement par capitaux propres ; elle n'est sensible qu'au seul risque d'exploitation ; elle mesure la valeur créée par le projet d'investissement dans l'hypothèse d'un financement intégral par capitaux propres ; - une V.A.N du financement qui mesure le supplément de valeur résultant d'un financement mixte par capitaux propres, subvention, emprunt ou crédit-bail. Cette V.A.N étant actualisée au taux normal de la dette de l'entreprise.

V.A.N ajustée = V.A.N de base + V.A.N du financement

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 28/37

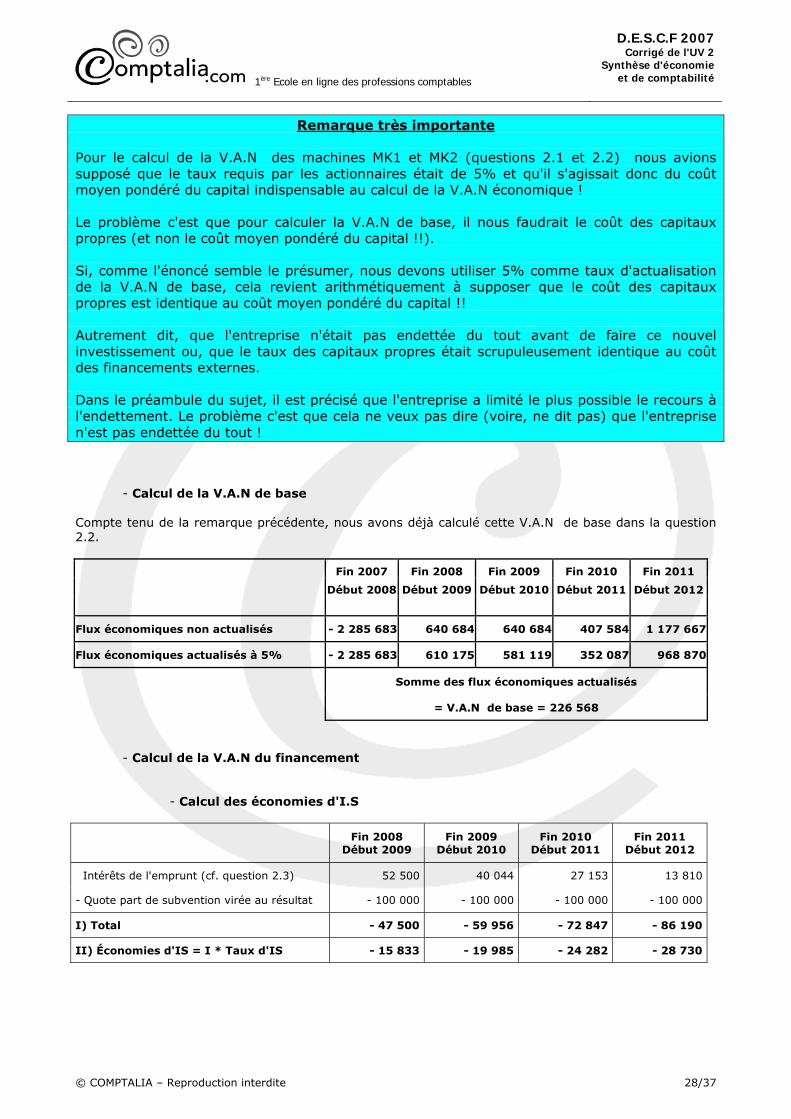

Remarque très importante

Pour le calcul de la V.A.N des machines MK1 et MK2 (questions 2.1 et 2.2) nous avions supposé que le taux requis par les actionnaires était de 5% et qu'il s'agissait donc du coût moyen pondéré du capital indispensable au calcul de la V.A.N économique ! Le problème c'est que pour calculer la V.A.N de base, il nous faudrait le coût des capitaux propres (et non le coût moyen pondéré du capital !!). Si, comme l'énoncé semble le présumer, nous devons utiliser 5% comme taux d'actualisation de la V.A.N de base, cela revient arithmétiquement à supposer que le coût des capitaux propres est identique au coût moyen pondéré du capital !! Autrement dit, que l'entreprise n'était pas endettée du tout avant de faire ce nouvel investissement ou, que le taux des capitaux propres était scrupuleusement identique au coût des financements externes. Dans le préambule du sujet, il est précisé que l'entreprise a limité le plus possible le recours à l'endettement. Le problème c'est que cela ne veux pas dire (voire, ne dit pas) que l'entreprise n'est pas endettée du tout ! - Calcul de la V.A.N de base Compte tenu de la remarque précédente, nous avons déjà calculé cette V.A.N de base dans la question 2.2.

Fin 2007 Fin 2008 Fin 2009 Fin 2010 Fin 2011

Début 2008 Début 2009 Début 2010 Début 2011 Début 2012

Flux économiques non actualisés - 2 285 683 640 684 640 684 407 584 1 177 667

Flux économiques actualisés à 5% - 2 285 683 610 175 581 119 352 087 968 870

Somme des flux économiques actualisés

= V.A.N de base = 226 568

- Calcul de la V.A.N du financement

- Calcul des économies d'I.S

Fin 2008 Début 2009

Fin 2009 Début 2010

Fin 2010 Début 2011

Fin 2011 Début 2012

Intérêts de l'emprunt (cf. question 2.3) 52 500 40 044 27 153 13 810

- Quote part de subvention virée au résultat - 100 000 - 100 000 - 100 000 - 100 000

I) Total - 47 500 - 59 956 - 72 847 - 86 190

II) Économies d'IS = I * Taux d'IS - 15 833 - 19 985 - 24 282 - 28 730

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 29/37

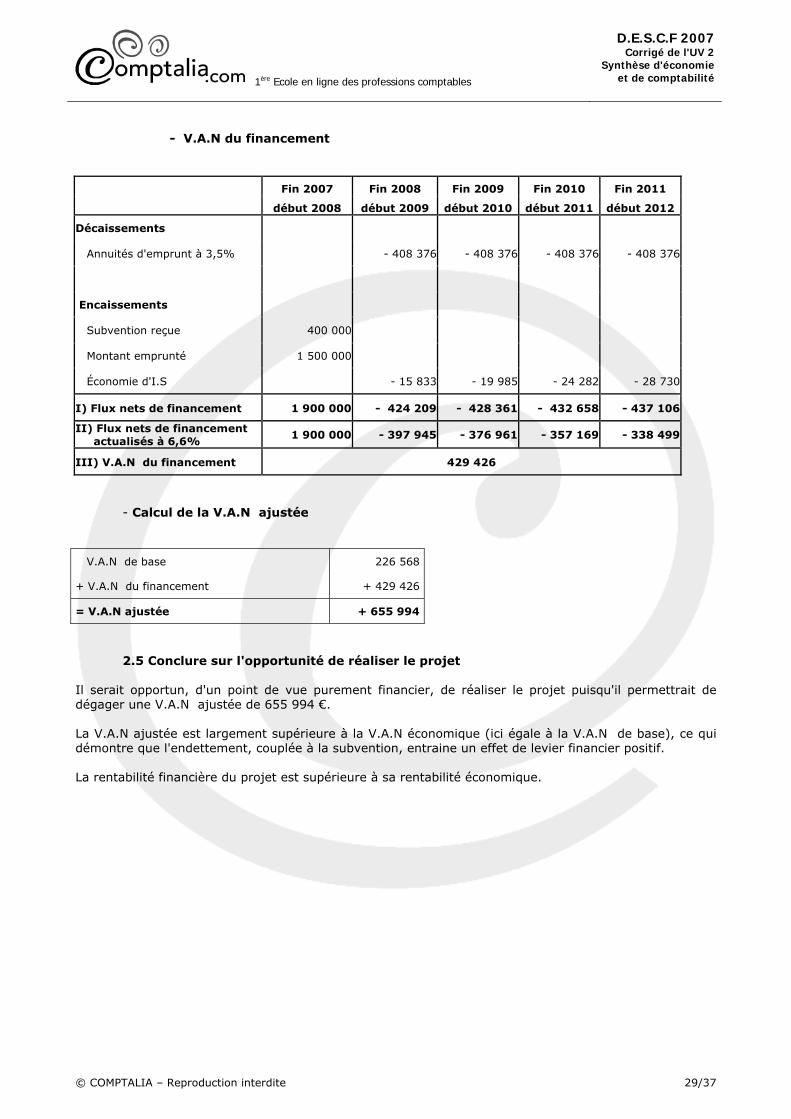

- V.A.N du financement

Fin 2007 Fin 2008 Fin 2009 Fin 2010 Fin 2011

début 2008 début 2009 début 2010 début 2011 début 2012

Décaissements

Annuités d'emprunt à 3,5% - 408 376 - 408 376 - 408 376 - 408 376

Encaissements

Subvention reçue 400 000

Montant emprunté 1 500 000

Économie d'I.S - 15 833 - 19 985 - 24 282 - 28 730

I) Flux nets de financement 1 900 000 - 424 209 - 428 361 - 432 658 - 437 106

II) Flux nets de financement actualisés à 6,6%

1 900 000 - 397 945 - 376 961 - 357 169 - 338 499

III) V.A.N du financement 429 426

- Calcul de la V.A.N ajustée

V.A.N de base 226 568

+ V.A.N du financement + 429 426

= V.A.N ajustée + 655 994

2.5 Conclure sur l'opportunité de réaliser le projet Il serait opportun, d'un point de vue purement financier, de réaliser le projet puisqu'il permettrait de dégager une V.A.N ajustée de 655 994 €. La V.A.N ajustée est largement supérieure à la V.A.N économique (ici égale à la V.A.N de base), ce qui démontre que l'endettement, couplée à la subvention, entraine un effet de levier financier positif. La rentabilité financière du projet est supérieure à sa rentabilité économique.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 30/37

DOSSIER 3 – PRODUCTIVITE ET SURPLUS DE PRODUCTIVITE GLOBAL

3.1 Définir le concept de productivité et rappeler les différentes méthodes de calcul permettant de l'évaluer En sciences économiques, la productivité est une mesure de l’efficacité de la production. On distingue la productivité en volume (ou productivité physique), qui mesure le rapport entre le nombre d'unités produites et la quantité de facteurs de production utilisés) et la productivité en valeur (rapport entre la valeur de la production et le coût des facteurs de production). Le concept de productivité est par ailleurs utilisé dans d’autres domaines. La productivité est un ratio obtenu en divisant la production par l'un des facteurs de production employé pour l'obtenir. On peut ainsi calculer la productivité du travail, la productivité du capital, des investissements, des matières premières, etc. Le terme productivité employé seul sous-entend le plus souvent « productivité du travail ». Il existe également une notion de productivité globale des facteurs, qui vise a synthétiser la productivité d'ensemble du processus de production. Cette variable mesure approximativement le progrès technique. On peut mesurer également la productivité par quantité d'énergie utilisée ou la productivité d'une unité de production ou d'une chaîne de production Remarque. La méthode des comptes de surplus a été imaginée en 1965 par le C.E.R.C (le Centre d'Étude des Revenus et des Coûts). Elle a été développée dans les grandes entreprises du secteur public (E.D.F, G.D.F, S.N.C.F…) puis étendue à quelques entreprises privées. Elle se propose :

1) De mesurer les performances par référence à la productivité physique des facteurs de production (et non par le résultat financier).

2) D'analyser la répartition du S.P.G entre les bénéficiaires de ces performances (clients, fournisseurs, personnel, apporteurs de capitaux…) en ne se limitant pas au seul point de vue des actionnaires. L'analyse est effectuée au niveau de l'entreprise et les données proviennent du compte de résultat de la comptabilité générale. La méthode du S.P.G place donc l'entreprise dans ses relations avec tous ses partenaires. Elle permet donc d'analyser les rapports de force et de négociation qui s'instaurent et qui évoluent entre l'entreprise et ses clients, ses fournisseurs, ses salariés, ses banquiers et ses actionnaires. Cette méthode cherche à répondre à deux questions importantes :

- comment a été obtenu le S.P.G ? (s'il y a en un !)

- qui a bénéficié de ce S.P.G ?

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 31/37

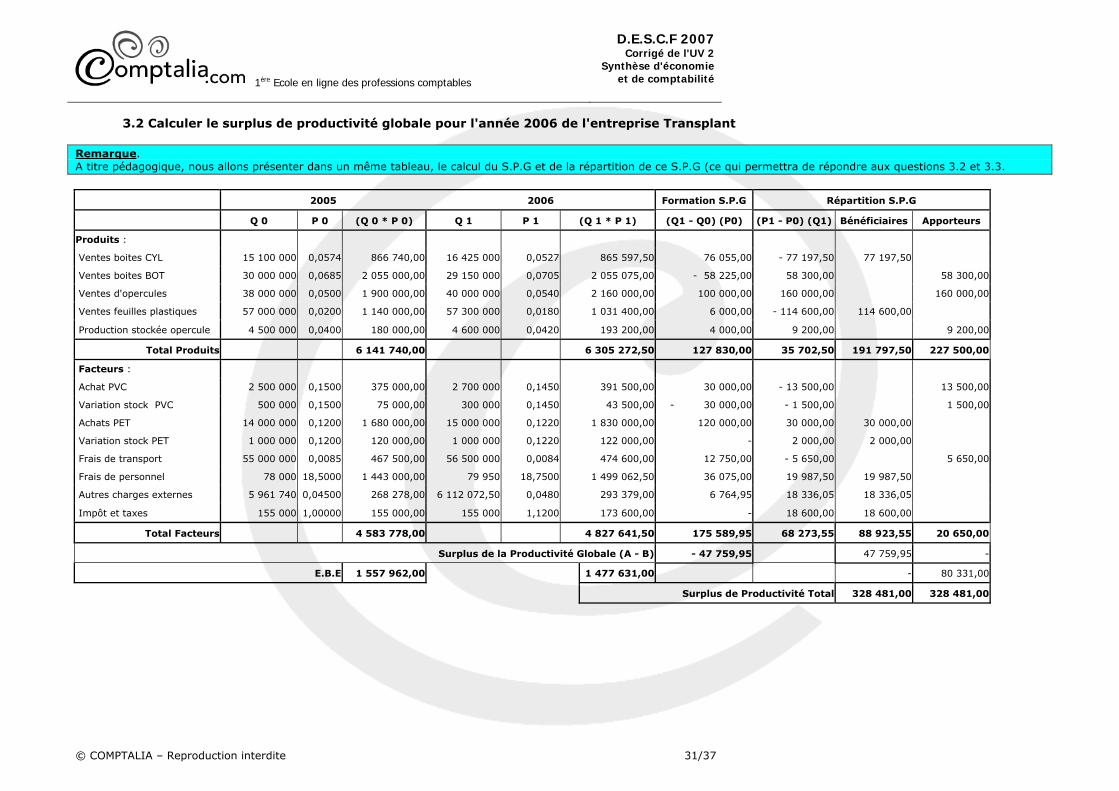

3.2 Calculer le surplus de productivité globale pour l'année 2006 de l'entreprise Transplant Remarque. A titre pédagogique, nous allons présenter dans un même tableau, le calcul du S.P.G et de la répartition de ce S.P.G (ce qui permettra de répondre aux questions 3.2 et 3.3.

2005 2006 Formation S.P.G Répartition S.P.G

Q 0 P 0 (Q 0 * P 0) Q 1 P 1 (Q 1 * P 1) (Q1 - Q0) (P0) (P1 - P0) (Q1) Bénéficiaires Apporteurs

Produits :

Ventes boites CYL 15 100 000 0,0574 866 740,00 16 425 000 0,0527 865 597,50 76 055,00 - 77 197,50 77 197,50

Ventes boites BOT 30 000 000 0,0685 2 055 000,00 29 150 000 0,0705 2 055 075,00 - 58 225,00 58 300,00

58 300,00

Ventes d'opercules 38 000 000 0,0500 1 900 000,00 40 000 000 0,0540 2 160 000,00 100 000,00 160 000,00

160 000,00

Ventes feuilles plastiques 57 000 000 0,0200 1 140 000,00 57 300 000 0,0180 1 031 400,00 6 000,00 - 114 600,00 114 600,00

Production stockée opercule 4 500 000 0,0400 180 000,00 4 600 000 0,0420 193 200,00 4 000,00 9 200,00

9 200,00

Total Produits

6 141 740,00

6 305 272,50 127 830,00 35 702,50 191 797,50 227 500,00

Facteurs :

Achat PVC 2 500 000 0,1500 375 000,00 2 700 000 0,1450 391 500,00 30 000,00 - 13 500,00

13 500,00

Variation stock PVC 500 000 0,1500 75 000,00 300 000 0,1450 43 500,00 - 30 000,00 - 1 500,00

1 500,00

Achats PET 14 000 000 0,1200 1 680 000,00 15 000 000 0,1220 1 830 000,00 120 000,00 30 000,00 30 000,00

Variation stock PET 1 000 000 0,1200 120 000,00 1 000 000 0,1220 122 000,00 - 2 000,00 2 000,00

Frais de transport 55 000 000 0,0085 467 500,00 56 500 000 0,0084 474 600,00 12 750,00 - 5 650,00

5 650,00

Frais de personnel 78 000 18,5000 1 443 000,00 79 950 18,7500 1 499 062,50 36 075,00 19 987,50 19 987,50

Autres charges externes 5 961 740 0,04500 268 278,00 6 112 072,50 0,0480 293 379,00 6 764,95 18 336,05 18 336,05

Impôt et taxes 155 000 1,00000 155 000,00 155 000 1,1200 173 600,00 - 18 600,00 18 600,00

Total Facteurs

4 583 778,00

4 827 641,50 175 589,95 68 273,55 88 923,55 20 650,00

Surplus de la Productivité Globale (A - B) - 47 759,95 47 759,95 -

E.B.E 1 557 962,00

1 477 631,00

- 80 331,00

Surplus de Productivité Total 328 481,00 328 481,00

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 32/37

Remarque Pour les autres charges externes et les impôts et taxes, l'énoncé ne donne pas les quantités ni les prix unitaires. D'après l'annexe 5, les autres charges externes dépendent du C.A.H.T

=> Pour 2005 par exemple => Q0 = C.A.H.T = 866 740 + 2 055 000 + 1 900 000 + 1 140 000 = 5 961 740 => P0 = 268 728/5 961 740 = 0,045

D'après l'annexe 5, les impôts et taxes sont indépendants de l'activité. L'évolution de ces charges sera évaluée par un indice de prix de base 100 en 2005. Par définition, ce sont des charges fixes et par conséquent elles ne varient pas avec l'activité (exception => effet de palier). On considère que les quantités ne fluctuent pas entre deux périodes, ceci implique que seuls les prix varient.

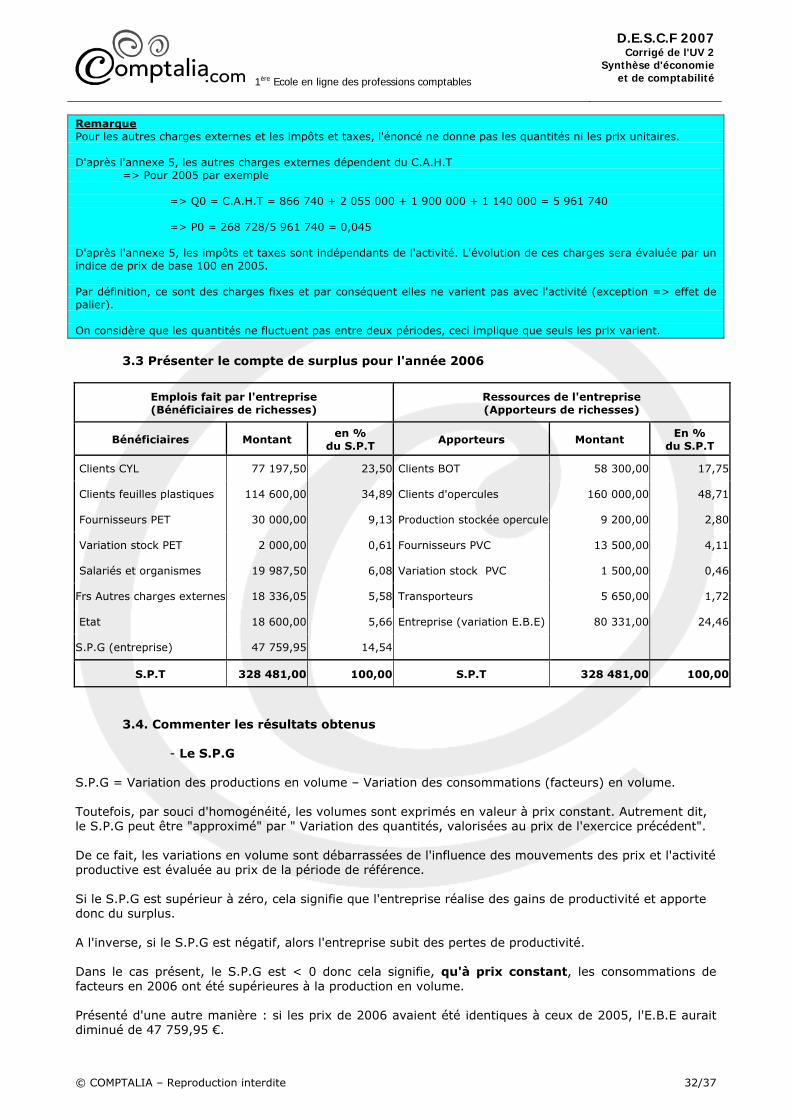

3.3 Présenter le compte de surplus pour l'année 2006

Emplois fait par l'entreprise (Bénéficiaires de richesses)

Ressources de l'entreprise (Apporteurs de richesses)

Bénéficiaires Montant en %

du S.P.T Apporteurs Montant

En % du S.P.T

Clients CYL 77 197,50 23,50 Clients BOT 58 300,00 17,75

Clients feuilles plastiques 114 600,00 34,89 Clients d'opercules 160 000,00 48,71

Fournisseurs PET 30 000,00 9,13 Production stockée opercule 9 200,00 2,80

Variation stock PET 2 000,00 0,61 Fournisseurs PVC 13 500,00 4,11

Salariés et organismes 19 987,50 6,08 Variation stock PVC 1 500,00 0,46

Frs Autres charges externes 18 336,05 5,58 Transporteurs 5 650,00 1,72

Etat 18 600,00 5,66 Entreprise (variation E.B.E) 80 331,00 24,46

S.P.G (entreprise) 47 759,95 14,54

S.P.T 328 481,00 100,00 S.P.T 328 481,00 100,00

3.4. Commenter les résultats obtenus - Le S.P.G S.P.G = Variation des productions en volume – Variation des consommations (facteurs) en volume. Toutefois, par souci d'homogénéité, les volumes sont exprimés en valeur à prix constant. Autrement dit, le S.P.G peut être "approximé" par " Variation des quantités, valorisées au prix de l'exercice précédent". De ce fait, les variations en volume sont débarrassées de l'influence des mouvements des prix et l'activité productive est évaluée au prix de la période de référence. Si le S.P.G est supérieur à zéro, cela signifie que l'entreprise réalise des gains de productivité et apporte donc du surplus. A l'inverse, si le S.P.G est négatif, alors l'entreprise subit des pertes de productivité. Dans le cas présent, le S.P.G est < 0 donc cela signifie, qu'à prix constant, les consommations de facteurs en 2006 ont été supérieures à la production en volume. Présenté d'une autre manière : si les prix de 2006 avaient été identiques à ceux de 2005, l'E.B.E aurait diminué de 47 759,95 €.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse d'économie et de comptabilité

© COMPTALIA – Reproduction interdite 33/37

L'E.B.E "total" a baissé de 80 331 € (1 557 962 – 1 477 631). Cette baisse s'explique :

- par un S.P.G négatif (- 47 759,95) - par une augmentation du prix des facteurs, supérieure à celle des produits => (35 702,50 – 68 273,55 = - 32 571,05)

Vérification. - 47 759,95 – 32 571,05 = - 80 331,00.

- La répartition du S.P.G

Pour les produits - Variation > 0

=> Les clients ont payé plus. => Ils ont apporté du surplus à l'entreprise => L'entreprise a "gagné" => Les clients sont apporteurs.

- Variation < 0

=> Les clients ont payé moins => L'entreprise a "perdu" => Les clients sont bénéficiaires

- Pour les facteurs (les charges) - Variation > 0

=> Les fournisseurs ont pratiqué des prix plus élevés (ou les salariés ont été mieux payés à l'heure) => Les fournisseurs (ou les salariés) sont bénéficiaires du partage du surplus.

- Variation < 0 => Les fournisseurs ont pratiqué des prix moins élevés (ou les salariés ont été moins payés à l'heure) => Ils ont apporté du surplus à l'entreprise

- Méthodologie de répartition du résultat (ou E.B.E ou R.C.A.I) En règle générale, il n'est pas opéré de distinction entre les volumes et les prix pour le résultat.

=> Pas de : (Q 1 – Q 0) P 0 pour le résultat (ou E.B.E ou R.C.A.I ….) Par simplification, la variation positive en euros est considérée comme ayant bénéficié aux actionnaires, et inversement. Une variation négative est considérée comme étant apporté par les actionnaires.

- Application au cas d'espèce

Les apporteurs de richesses sont essentiellement les clients de boites BOT et d'opercule (augmentation des prix de vente) ainsi que l'E.B.E. On peut considérer que la variation de l'E.B.E (- 80 331,00 €) correspond à un "apport de richesses" des actionnaires. Les principaux bénéficiaires sont les clients des boites CYL et des feuilles plastiques (diminution des prix de vente). Par ailleurs, ici, le S.P.G étant négatif on peut considérer qu'il s'agit d'un emploi fait par l'entreprise dans le sens où cela correspond à une diminution de ressources, c'est-à-dire "un apport de richesses en moins". Autrement dit la S.P.G < 0 traduit une perte de productivité.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse de droit et de comptabilité

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 34/37 © Comptalia.com - Ce corrigé est fourni à titre indicatif et ne saurait engager la responsabilité de Comptalia.com

3.5 Appréciation critique (intérêts et limites) de la méthode du S.P.G

- Intérêts de la méthode du S.P.G Cette méthode peut être un indicateur de performance adéquat pour les entreprises du secteur public, étant donné leur vocation à la non-maximisation de leur résultat. De plus, elle peut être un outil appréciable pour les grandes entreprises lors de négociation avec ses partenaires (les banques, les salariés, les fournisseurs, les clients ….). Cette méthode peut être utilisée de façon prévisionnelle et permettre de tester les différentes hypothèses d'évolution des prix ou de rémunération des facteurs.

- Les limites de la méthode du S.P.G La mise en place de la méthode des comptes de surplus peut se révéler périlleuse dans les entreprises qui n'ont pas des processus de fabrication simple et stable dans le temps. Les productions intégrant des technologies évolutives rapidement, il sera impossible d'établir des comparaisons ayant quelconque signification du fait de la non-similarité des composants qu'intègre le produit d'une année sur l'autre. De plus, une dérive inflationniste peut venir altérer la véracité des calculs et donc des comparaisons qui pourrait en découler. Si l'entreprise est dans un contexte inflationniste, il est conseillé de "déflater" l'ensemble des postes du compte de résultat. Pour "déflater" il suffit de diviser le montant du poste en question par "1 + Taux d'inflation". Certains auteurs parlent de rente d'inflation. Elle correspond à la différence entre le résultat "non déflaté" et le résultat "déflaté". La rente d'inflation correspond à une ressource pour l'entreprise étant donné l'augmentation "naturelle des prix" contribuant à la formation du S.P.G. Très souvent l'étude est faite à partir des postes d'un compte de résultat. Or dans un poste il y a souvent le solde de plusieurs comptes. Il est donc très difficile de dissocier les quantités des prix quand on raisonne globalement sur un poste.

1ère Ecole en ligne des professions comptables

D.E.S.C.F 2007Corrigé de l'UV 2

Synthèse de droit et de comptabilité