Embed Size (px)

Citation preview

23/03/2015

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

Présentation

Retour sur la VAN

0 1

Ttt

t

CFVANr

Comment déterminer la valeur de r ?

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

2

Retour sur la VAN

• Quelle création de richesse pouvez-vousattendre du projet ?

ACTIF PASSIF

ACTIFS FONDSREELS PROPRES

Retour sur la VAN

• Quelle création de richesse pouvez-vousattendre du projet ?

ACTIF PASSIF

ACTIFS FONDSREELS PROPRES ALTERNATIVES ?

Acquis d’apprentissage

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

3

Acquis d’apprentissage

• Mesurer le risque– d’un actif financier– d’un portefeuille d’actifs financiers

Acquis d’apprentissage

• Mesurer le risque– d’un actif financier– d’un portefeuille d’actifs financiers

• Distinguer le risque systématique & lerisque spécifique

Acquis d’apprentissage

• Mesurer le risque– d’un actif financier– d’un portefeuille d’actifs financiers

• Distinguer le risque systématique & lerisque spécifique

• Déterminer la rentabilité d’un actif surbase de la droite du MEDAF

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

Vision probabiliste

Quelle vision du risque ?

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

2

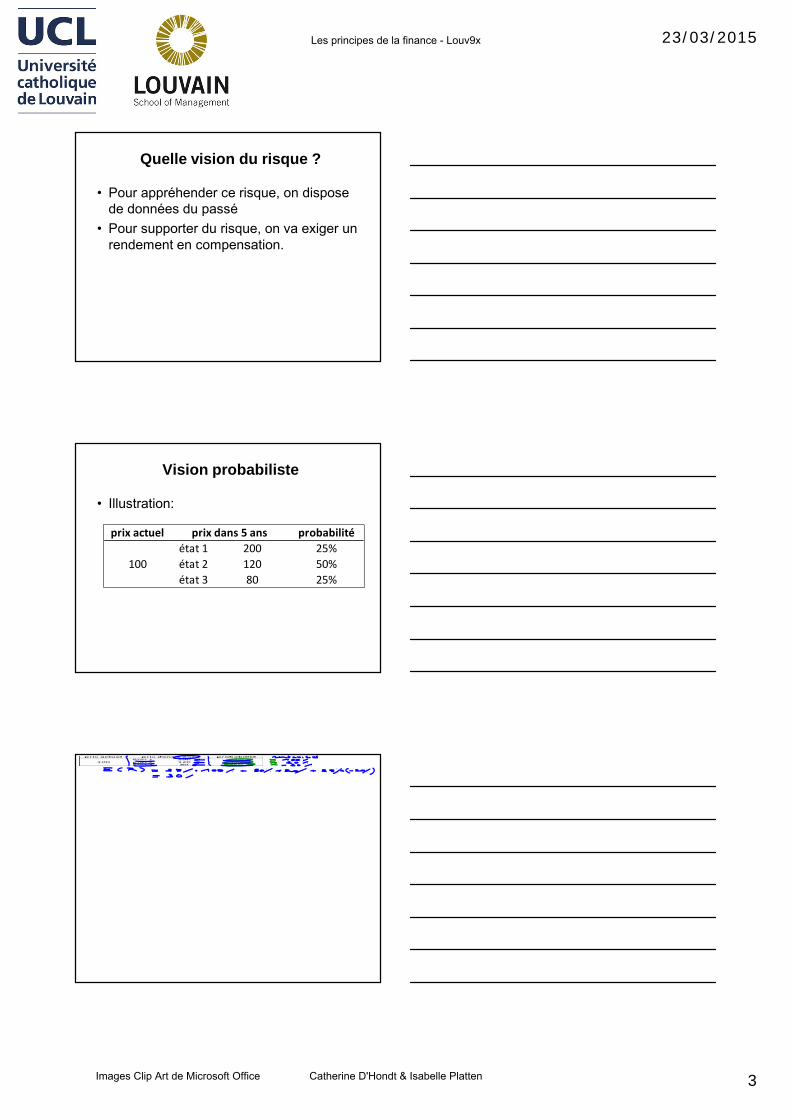

Quelle vision du risque ?

• On ne connais pas ce qui va se passerdans le futur mais on pense que l’onpourrait subir une perte.

Quelle vision du risque ?

• On ne connais pas ce qui va se passerdans le futur mais on pense que l’onpourrait subir une perte.

• On peut modéliser ce risque par unedescription probabiliste, i.e. faire desscénarios sur les états possibles de lanature dans le futur et y associer desprobabilités.

Quelle vision du risque ?

• Pour appréhender ce risque, on disposede données du passé.

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

3

Quelle vision du risque ?

• Pour appréhender ce risque, on disposede données du passé

• Pour supporter du risque, on va exiger unrendement en compensation.

Vision probabiliste

• Illustration:

prix actuel probabilitéétat 1 200 25%

100 état 2 120 50%état 3 80 25%

prix dans 5 ans

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

4

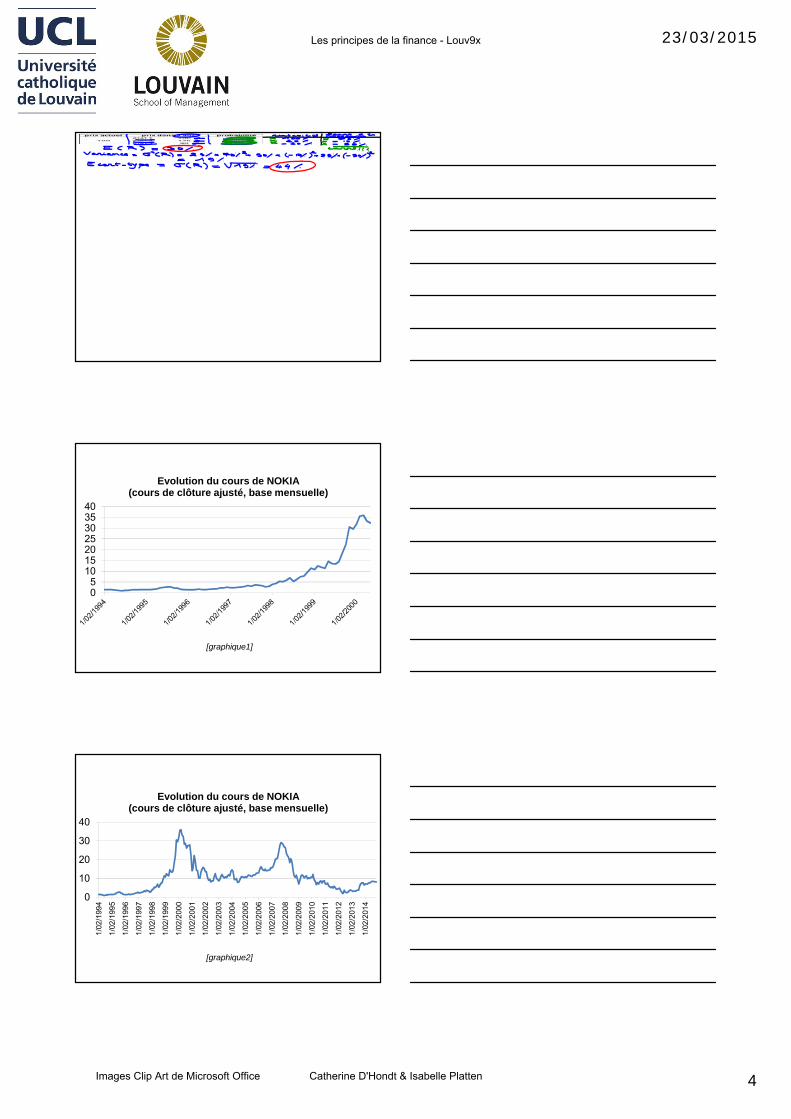

05

10152025303540

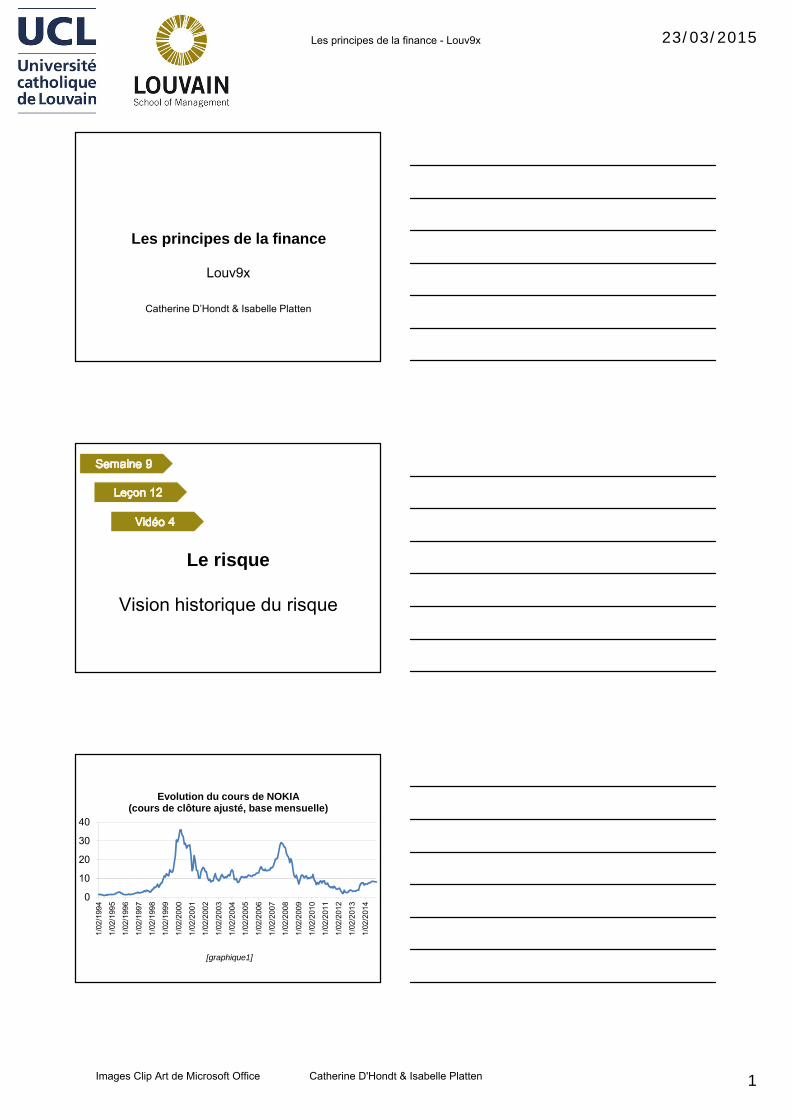

Evolution du cours de NOKIA(cours de clôture ajusté, base mensuelle)

[graphique1]

0

10

20

30

40

1/02

/199

4

1/02

/199

5

1/02

/199

6

1/02

/199

7

1/02

/199

8

1/02

/199

9

1/02

/200

0

1/02

/200

1

1/02

/200

2

1/02

/200

3

1/02

/200

4

1/02

/200

5

1/02

/200

6

1/02

/200

7

1/02

/200

8

1/02

/200

9

1/02

/201

0

1/02

/201

1

1/02

/201

2

1/02

/201

3

1/02

/201

4

Evolution du cours de NOKIA(cours de clôture ajusté, base mensuelle)

[graphique2]

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

Vision historiquede la rentabilité

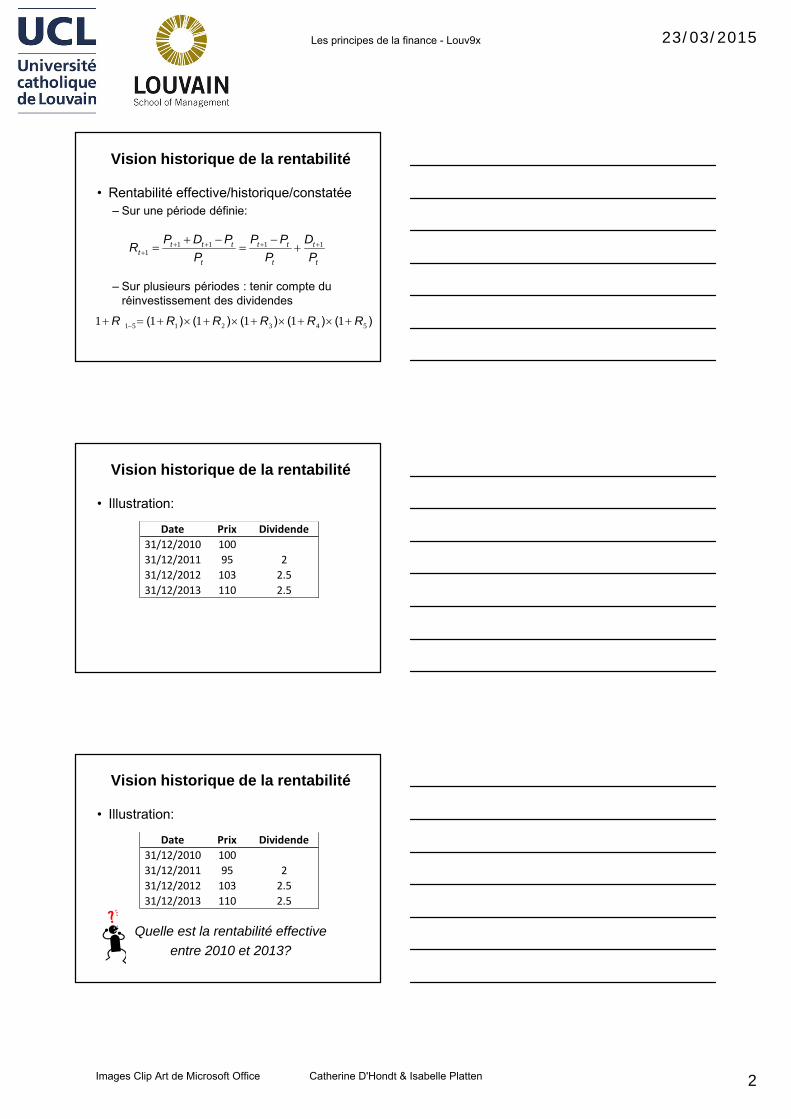

Vision historique de la rentabilité

• Rentabilité effective/historique/constatée– Sur une période définie:

1 1 1 11

t t t t t t

tt t t

P D P P P DRP P P

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

2

Vision historique de la rentabilité

• Rentabilité effective/historique/constatée– Sur une période définie:

– Sur plusieurs périodes : tenir compte duréinvestissement des dividendes

1 1 1 11

t t t t t t

tt t t

P D P P P DRP P P

1 5 1 2 3 4 51 1 1 1 1 1 ( ) ( ) ( ) ( ) ( )R R R R R R

Vision historique de la rentabilité

• Illustration:

Date Prix Dividende31/12/2010 10031/12/2011 95 231/12/2012 103 2.531/12/2013 110 2.5

Vision historique de la rentabilité

• Illustration:

Quelle est la rentabilité effectiveentre 2010 et 2013?

Date Prix Dividende31/12/2010 10031/12/2011 95 231/12/2012 103 2.531/12/2013 110 2.5

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

3

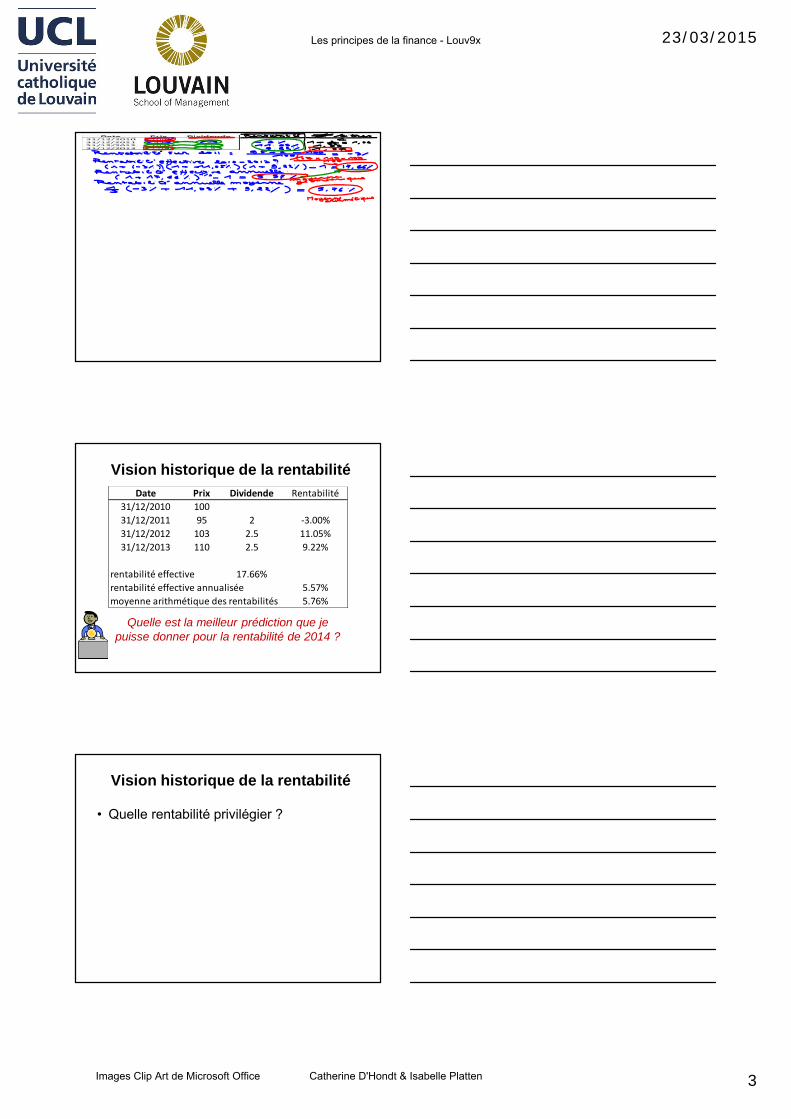

Vision historique de la rentabilitéDate Prix Dividende Rentabilité

31/12/2010 10031/12/2011 95 2 -3.00%31/12/2012 103 2.5 11.05%31/12/2013 110 2.5 9.22%

rentabilité effective 17.66%rentabilité effective annualisée 5.57%moyenne arithmétique des rentabilités 5.76%

Quelle est la meilleur prédiction que jepuisse donner pour la rentabilité de 2014 ?

Vision historique de la rentabilité

• Quelle rentabilité privilégier ?

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

4

Vision historique de la rentabilité

• Quelle rentabilité privilégier ?– La rentabilité annuelle composée représente

la performance historique moyenne de l’actifsur une période donnée.

Vision historique de la rentabilité

• Quelle rentabilité privilégier ?– La rentabilité annuelle composée représente

la performance historique moyenne de l’actifsur une période donnée.

– La moyenne arithmétique des rentabilitéshistoriques est la meilleure estimation(statistique) de la rentabilité espérée.

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

Vision historique du risque

0

10

20

30

40

1/02

/199

4

1/02

/199

5

1/02

/199

6

1/02

/199

7

1/02

/199

8

1/02

/199

9

1/02

/200

0

1/02

/200

1

1/02

/200

2

1/02

/200

3

1/02

/200

4

1/02

/200

5

1/02

/200

6

1/02

/200

7

1/02

/200

8

1/02

/200

9

1/02

/201

0

1/02

/201

1

1/02

/201

2

1/02

/201

3

1/02

/201

4

Evolution du cours de NOKIA(cours de clôture ajusté, base mensuelle)

[graphique1]

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

2

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

0,5

Rend

emen

ts

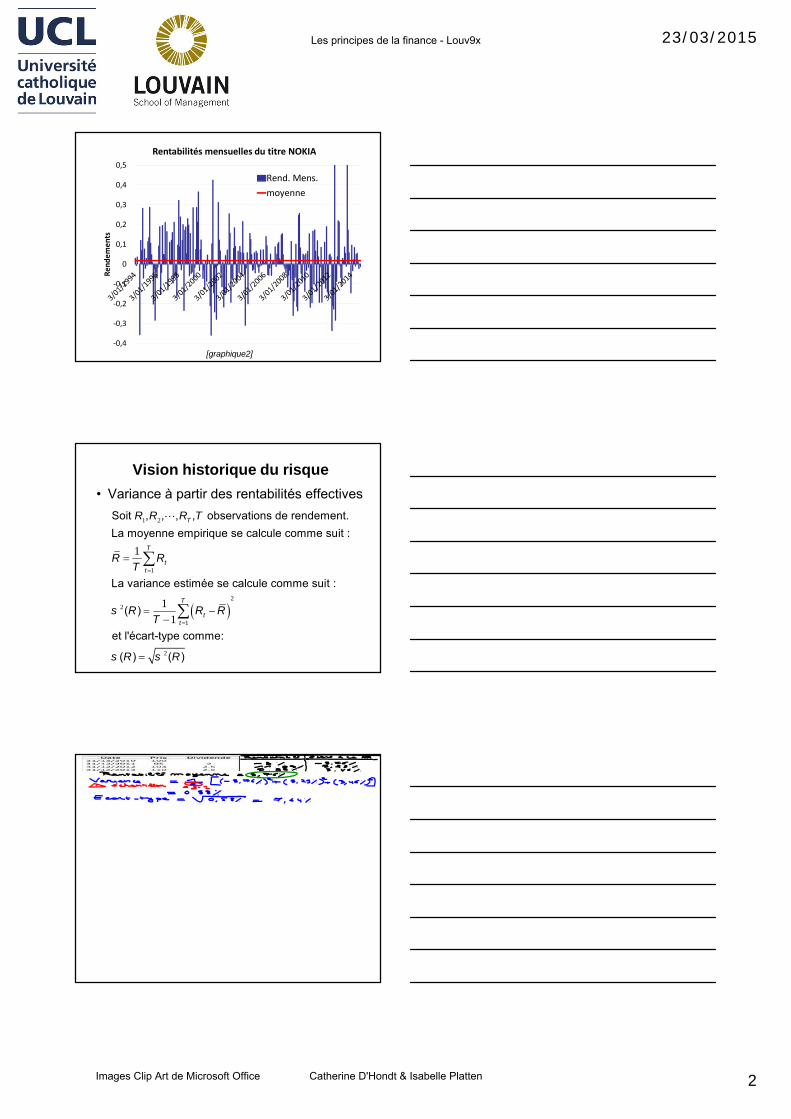

Rentabilités mensuelles du titre NOKIA

Rend. Mens.moyenne

[graphique2]

Vision historique du risque• Variance à partir des rentabilités effectives

1 2

1

22

1

2

1

1

1

Soit , , , , observations de rendement.La moyenne empirique se calcule comme suit :

La variance estimée se calcule comme suit :

( )

et l'écart-type comme:

( ) ( )

T

T

tt

T

tt

R R R T

R RT

R R RT

R R

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

23/03/2015

3

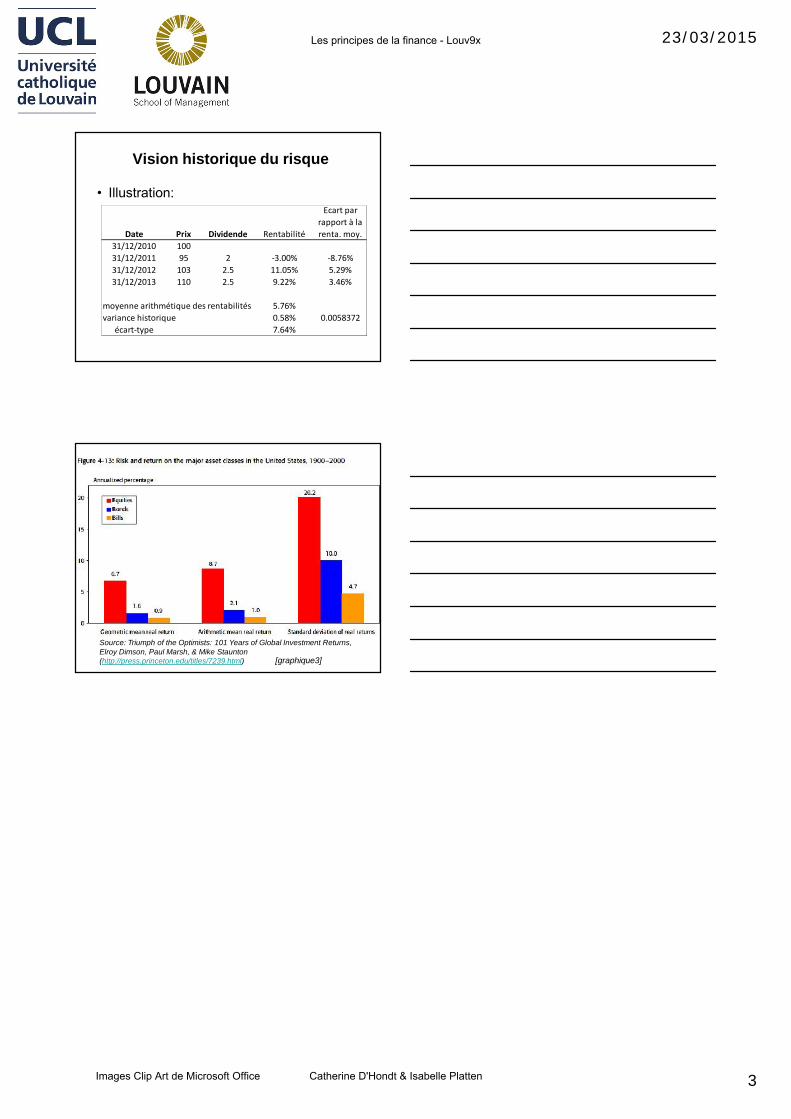

Vision historique du risque

• Illustration:

Date Prix Dividende Rentabilité

Ecart parrapport à larenta. moy.

31/12/2010 10031/12/2011 95 2 -3.00% -8.76%31/12/2012 103 2.5 11.05% 5.29%31/12/2013 110 2.5 9.22% 3.46%

moyenne arithmétique des rentabilités 5.76%variance historique 0.58% 0.0058372

écart-type 7.64%

Source: Triumph of the Optimists: 101 Years of Global Investment Returns,Elroy Dimson, Paul Marsh, & Mike Staunton(http://press.princeton.edu/titles/7239.html) [graphique3]

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

La diversification :2 titres

La rentabilité & le risque d’unportefeuille

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

2

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

1( )P i i j j i i i jR x R x R x R x R

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

1( )P i i j j i i i jR x R x R x R x R

1

1

1

1

,

,

( ) ( ) ( )

( )

( )

P i i j j

T

i i tt

T

j j tt

E R x E R x E R

E R RT

E R RT

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

3

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

1( )P i i j j i i i jR x R x R x R x R

2 2 2 2 21 2 1 ,( ) ( ) ( ) ( ) ( - )iP i i i j i i R RjR x R x R x x

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

2 2 2 2 21 2 1 ,( ) ( ) ( ) ( ) ( - )iP i i i j i i R RjR x R x R x x

1

1

1

, , ,i

T

R Rj i t i j t jt

R R R RT

La rentabilité & le risque d’unportefeuille

• Le portefeuille P est investi dans le titre ipour xi% et dans le titre j pour xj%=(1- xi% )

2 2 2 2 21 2 1 ,( ) ( ) ( ) ( ) ( - )iP i i i j i i R RjR x R x R x x

, ,i i i jR Rj R Rj R R

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

4

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

La diversification :N titres

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

2

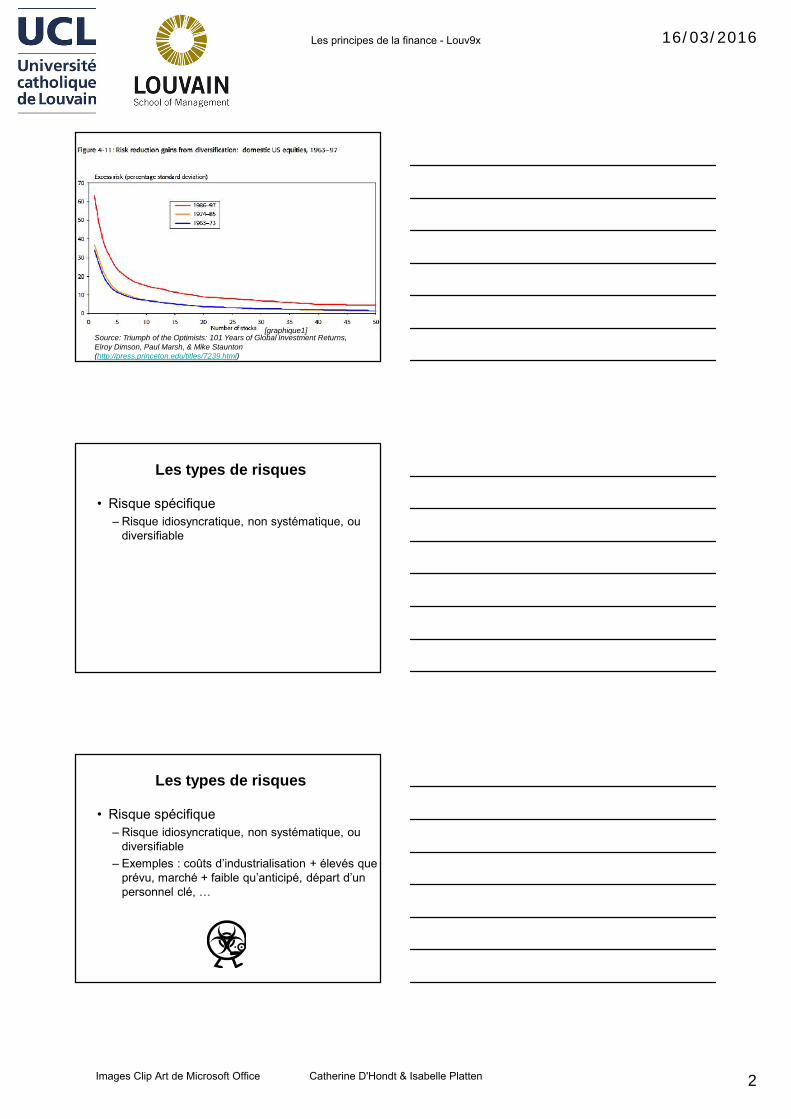

Source: Triumph of the Optimists: 101 Years of Global Investment Returns,Elroy Dimson, Paul Marsh, & Mike Staunton(http://press.princeton.edu/titles/7239.html)

[graphique1]

Les types de risques

• Risque spécifique– Risque idiosyncratique, non systématique, ou

diversifiable

Les types de risques

• Risque spécifique– Risque idiosyncratique, non systématique, ou

diversifiable– Exemples : coûts d’industrialisation + élevés que

prévu, marché + faible qu’anticipé, départ d’unpersonnel clé, …

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

3

Les types de risques

• Risque spécifique– Risque idiosyncratique, non systématique, ou

diversifiable– Exemples : coûts d’industrialisation + élevés que

prévu, marché + faible qu’anticipé, départ d’unpersonnel clé, … Ce risque peut être éliminé par diversification

Les types de risques

• Risque systématique– Risque commun, non diversifiable, ou de

marché

Les types de risques

• Risque systématique– Risque commun, non diversifiable, ou de

marché– Exemples : évolution non anticipée des taux

d’intérêt, de l’inflation, du coût des matièrespremières, …

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

4

Les types de risques

• Risque systématique– Risque commun, non diversifiable, ou de

marché– Exemples : évolution non anticipée des taux

d’intérêt, de l’inflation, du coût des matièrespremières, … Ce risque ne peut pas être éliminé pardiversification

Risque systématique vs spécifique

• L’écart-type du rendement d’une action =une mesure de son risque total

Risque systématique vs spécifique

• L’écart-type du rendement d’une action =une mesure de son risque total la volatilité ne doit pas être utilisée pourdéterminer la prime de risque!

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

5

Risque systématique vs spécifique

• AOA & prime de risque

Risque systématique vs spécifique

• AOA & prime de risque La prime de risque est nulle quand lerisque peut être éliminé par diversification

Risque systématique vs spécifique

• AOA & prime de risque La prime de risque est nulle quand lerisque peut être éliminé par diversification La prime de risque offerte par un actif estdéterminée par son risque systématique

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

6

Le coût du capital

• Rentabilité espérée pour des projets derisque et rentabilité similaires sur le marché

Le coût du capital

• Rentabilité espérée pour des projets derisque et rentabilité similaires sur le marché elle ne doit rémunérer que le risque nondiversifiable

Le coût du capital

• Rentabilité espérée pour des projets derisque et rentabilité similaires sur le marché elle ne doit rémunérer que le risque nondiversifiable

risquenondiversifiable

( ) prime de risquefE R r

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

La relation rendement-risque

La contribution d’une action aurisque d’un portefeuille

• Le risque d’un portefeuille bien diversifiédépend du risque systématique desactions qui le composent

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

2

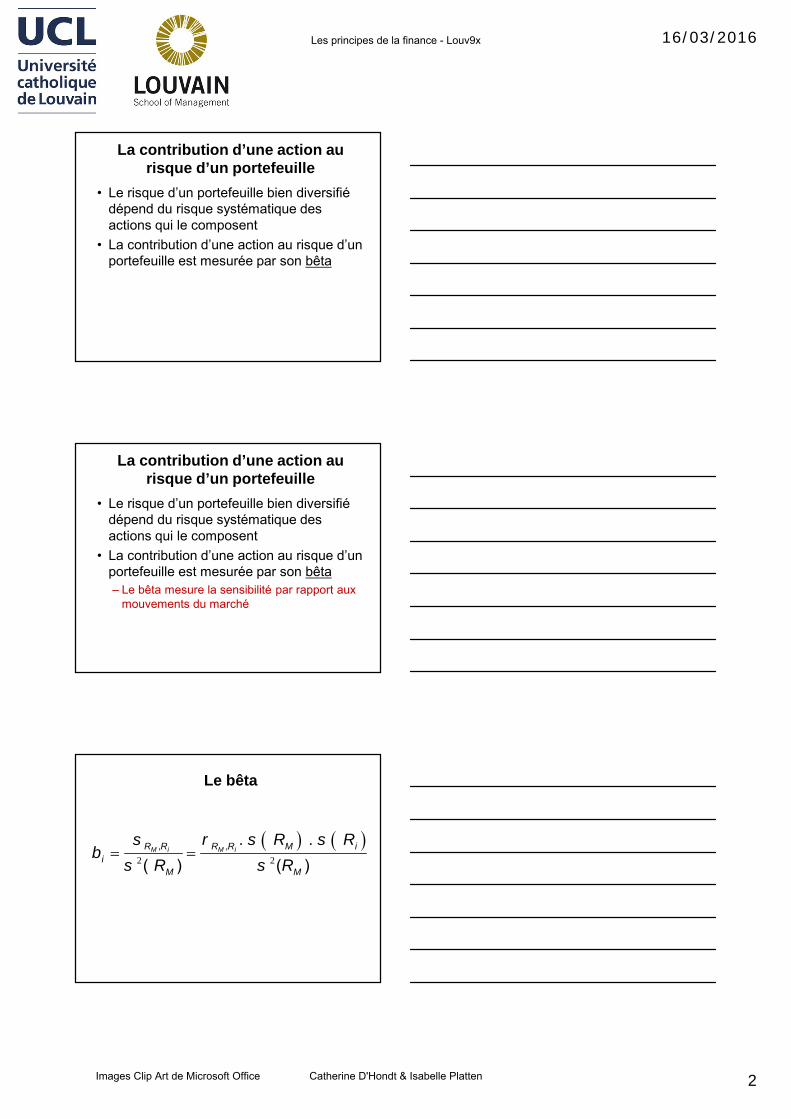

La contribution d’une action aurisque d’un portefeuille

• Le risque d’un portefeuille bien diversifiédépend du risque systématique desactions qui le composent

• La contribution d’une action au risque d’unportefeuille est mesurée par son bêta

La contribution d’une action aurisque d’un portefeuille

• Le risque d’un portefeuille bien diversifiédépend du risque systématique desactions qui le composent

• La contribution d’une action au risque d’unportefeuille est mesurée par son bêta– Le bêta mesure la sensibilité par rapport aux

mouvements du marché

Le bêta

2 2

, , . .( ) ( )

M i M iR R R R M ii

M M

R RR R

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

3

Le bêta

• Il mesure la contribution de chaque action aurisque d’un portefeuille diversifié

Le bêta

• Il mesure la contribution de chaque action aurisque d’un portefeuille diversifié– Pour β > 1 : action amplifiant les mouvements

du marché

Le bêta

• Il mesure la contribution de chaque action aurisque d’un portefeuille diversifié– Pour β > 1 : action amplifiant les mouvements

du marché– Pour 0 < β < 1 : action suivant les mouvements

du marché

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

4

La relation rendement-risque

• CAPM– Capital Asset Pricing Model

• MEDAF– Modèle d’Evaluation Des Actifs Financiers

La relation rendement-risque du CAPM

• La prime de risque est directementproportionnelle au bêta

La relation rendement-risque du CAPM

• La prime de risque est directementproportionnelle au bêta

• Equation de la SML (Security Market Line)

( ) [ ( ) ]i f i M fE R r E R r

Prime de risque du marché

Prime de risque du titre

2

,

( )M iR R

iMR

avec

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

5

Le CAPM reste un modèle…

• Hypothèses– « Les investisseurs peuvent acheter ou vendre

n’importe quel actif financier à son prix demarché (sans supporter ni coûts de transactionni impôts) et prêter ou emprunter au tauxd’intérêt sans risque. »

Le CAPM reste un modèle…

• Hypothèses– « Tous les investisseurs détiennent un

portefeuille efficient, c’est-à-dire un portefeuilleoffrant la rentabilité espérée la plus élevée pourune volatilité donnée. »

– « Les investisseurs forment des anticipationshomogènes sur les rentabilités espérées, lesvolatilités et les corrélations de tous les actifsfinanciers. »

Le CAPM

• Que retenir?

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

6

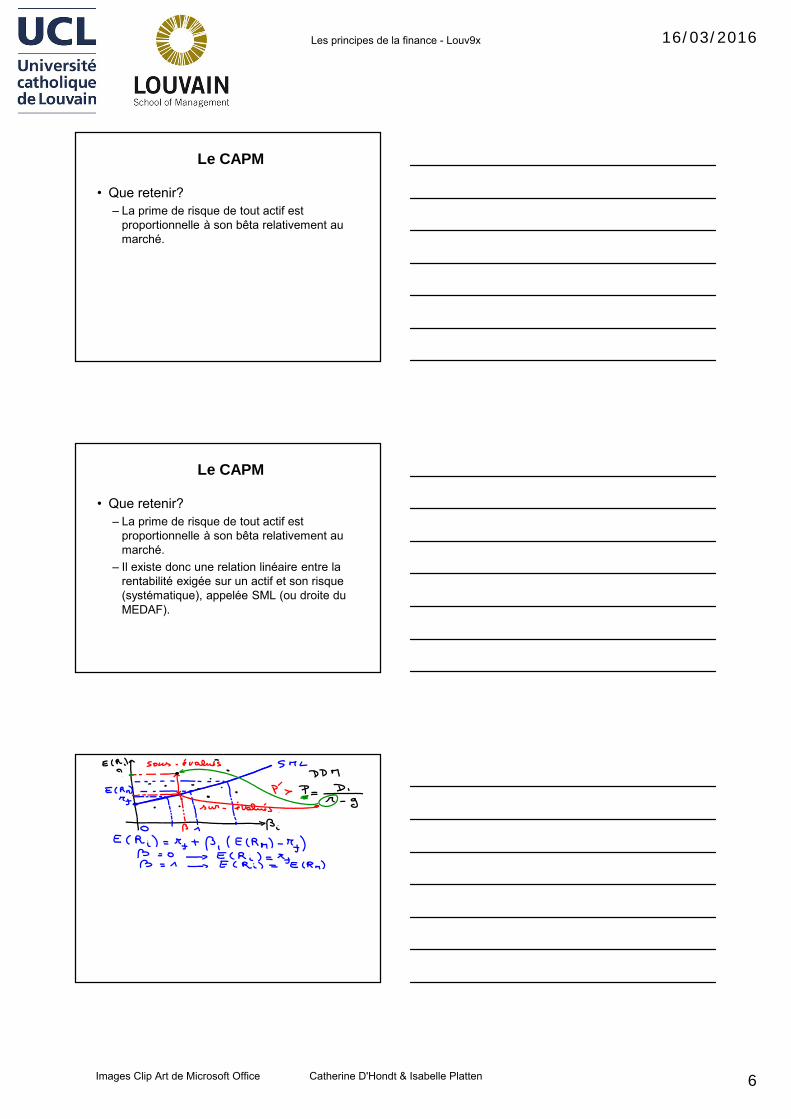

Le CAPM

• Que retenir?– La prime de risque de tout actif est

proportionnelle à son bêta relativement aumarché.

Le CAPM

• Que retenir?– La prime de risque de tout actif est

proportionnelle à son bêta relativement aumarché.

– Il existe donc une relation linéaire entre larentabilité exigée sur un actif et son risque(systématique), appelée SML (ou droite duMEDAF).

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

1

Les principes de la finance

Louv9x

Catherine D’Hondt & Isabelle Platten

Le risque

La relation rendement-risque:Application

Application• Un investisseur institutionnel envisage de

prendre une part dans le capital d’unesociété non cotée.

• Le management de la société remet unrapport d’évaluation dans lequel, sur based’un CA par action de 55€ pour cetteannée, elle propose un prix de 165€ paraction correspondant à un multiple de 3fois le CA annuel, une norme dans lesecteur selon elle.

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten

16/03/2016

2

Application• Notre investisseur voudrait confronter ces

chiffres à une méthode de valorisationalternative. Sur base des donnéesfournies par la société, il estime que cesdernières années, le BPA correspondait à20% du CA, et que le taux de distributiona été de 30%. Le taux de croissanceannuel est estimé à 4%, supposéconstant.

Application• Le taux sans risque est de 1%, la prime de

risque du marché est estimée à 5% et lebeta du secteur est de 1,2.

• Comment peut-on évaluer une action decette société ?

Les principes de la finance - Louv9x

Images Clip Art de Microsoft Office Catherine D'Hondt & Isabelle Platten