Embed Size (px)

Citation preview

Rapport d’expert sur la transparence et la

responsabilisation du système d’assurance-automobile

Rapport intérimaire

kpmg.ca

Province de l’Ontario Ministère des Finances

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Le document en anglais a été rédigé par KPMG pour le gouvernement. KPMG ne garantit ni n’affirme que l’information présentée dans ce-dit document est exacte, complète, suffisante ou appropriée pour l’utilisation par toute personne ou entité autre que le gouvernement ou à toute fin autre que celles établies dans le rapport intitulé « Automobile Insurance Transparency and Accountability Expert Report – Interim Report ». Toute personne ou entité autre que le gouvernement ne peut s’appuyer sur ce document. KPMG décline expressément toute responsabilité envers toute personne ou entité autre que le gouvernement concernant l’utilisation du présent document.

KPMG s.r.l./S.E.N.C.R.L. est une société canadienne à responsabilité limitée membre du réseau KPMG de cabinets indépendants affilié à KPMG International Cooperative (« KPMG International »), une société suisse. KPMG Canada procure des services à KPMG s.r.l./S.E.N.C.R.L. KPMG Confidentiel

Monsieur Alvaro del Castillo Directeur, Direction des politiques pour les industries et les services financiers Ministère des Finances de l’Ontario 95, rue Grosvenor Édifice Frost Nord, 4e étage Toronto (Ontario)

14 avril 2014

Monsieur,

Nous sommes heureux de vous présenter le rapport intitulé Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire. Il s’agit du premier de trois rapports dont la production a été confiée à KPMG s.r.l./S.E.N.C.R.L. par le ministère des Finances selon la Stratégie de réduction des coûts et des taux de l’assurance-automobile dévoilée dans le Budget 2013 du gouvernement de l’Ontario.

Nous serons heureux de collaborer avec vous lors de la préparation du prochain rapport.

Veuillez recevoir, Monsieur, l’expression de nos sentiments les meilleurs.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

TABLE DES MATIÈRES

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire i

1 Sommaire 1 1.1 Objectif du rapport 1 1.2 Portée des Rapports annuels et du Rapport intérimaire 1 1.3 Structure du Rapport intérimaire 2 1.4 Rapport intérimaire complet 2 1.5 Approche 3 1.6 Taux vs primes 3

1.6.1 Mise en œuvre des changements de taux ................................................................ 3 1.7 Résultats et mesures proposées par le secteur 4

1.7.1 Modification des coûts des sinistres et des primes .................................................... 4 1.7.2 Incertitude entourant le système d’assurance des voitures de tourisme en Ontario .. 6 1.7.3 Progrès ..................................................................................................................... 7 1.7.4 Mesures proposées par le secteur ............................................................................ 8 1.7.5 Recommandations et observations ......................................................................... 10

1.8 Aperçu du Rapport annuel 2014 10

2 Introduction 11 2.1 Distribution et utilisation 11

3 Énoncé de la situation 12 3.1 Contexte 12 3.2 Objectif et portée du Rapport intérimaire 13

4 Approche 15 4.1 Analyse des états financiers d’assureurs de dommages 15 4.2 Analyse des données de l’ASAG 16 4.3 Sondage et entrevues 16

5 Rendement de l’assurance-automobile en Ontario 18 5.1 États financiers 18

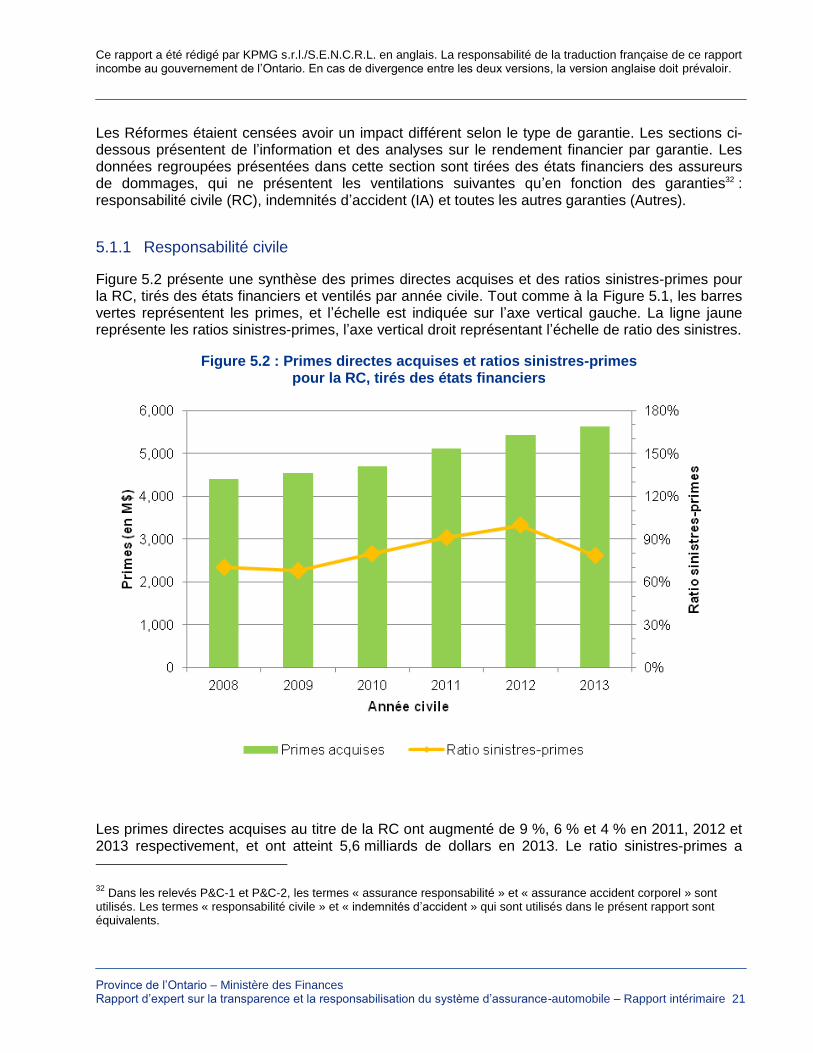

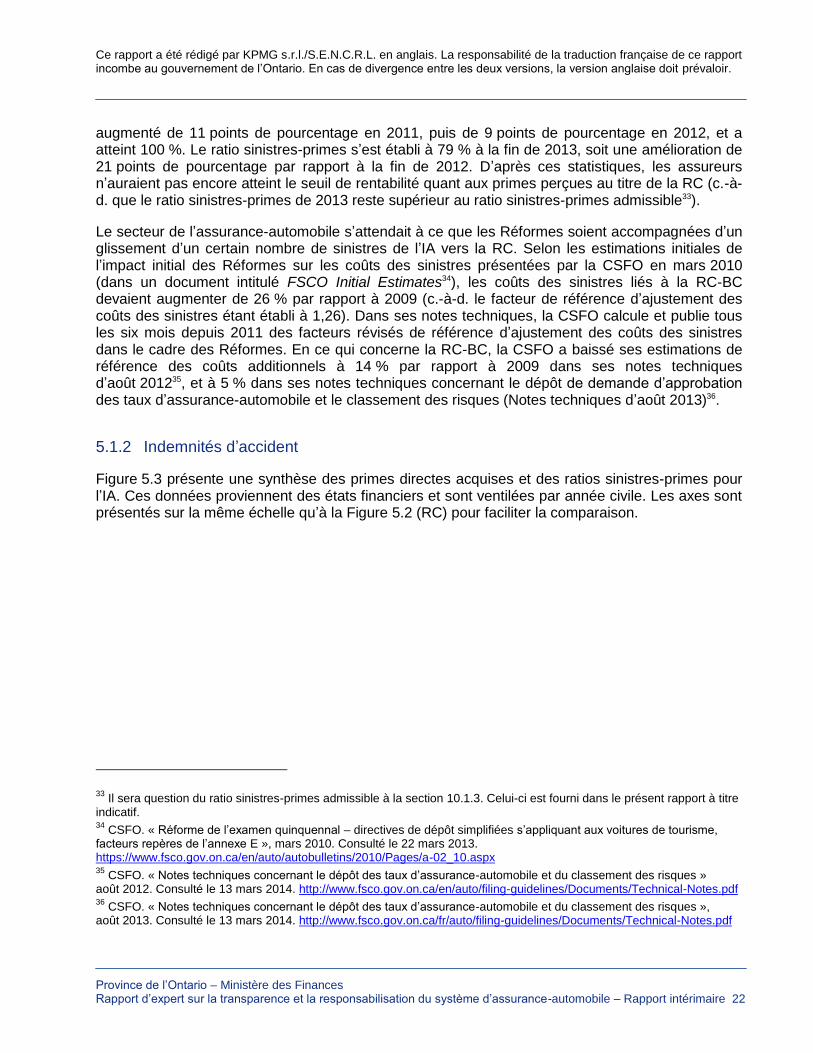

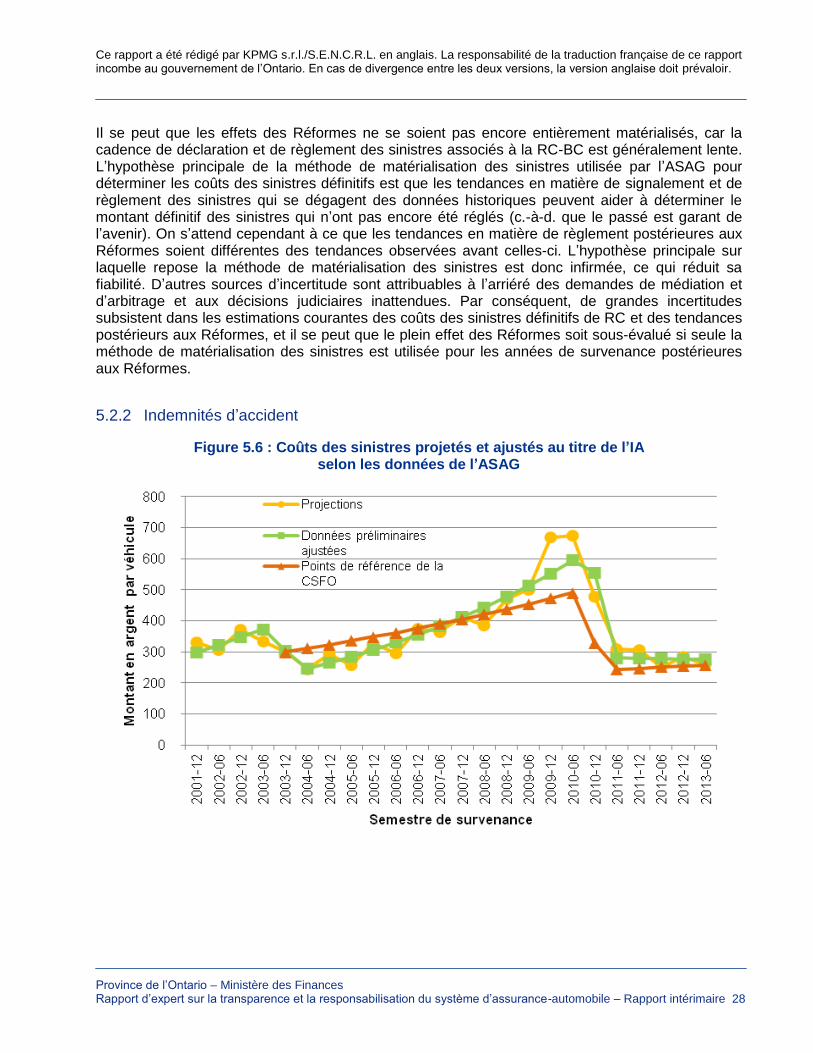

5.1.1 Responsabilité civile ............................................................................................... 21 5.1.2 Indemnités d’accident ............................................................................................. 22 5.1.3 Autres ..................................................................................................................... 23

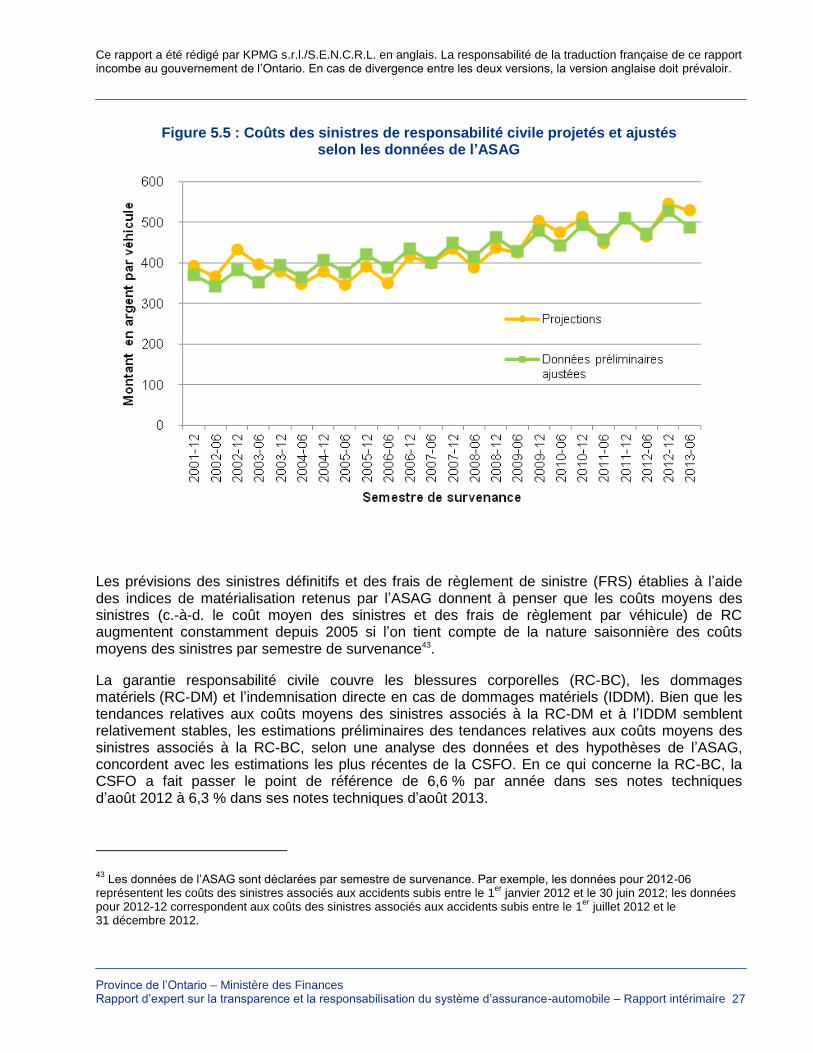

5.2 Données de l’ASAG 24 5.2.1 Responsabilité civile ............................................................................................... 26 5.2.2 Indemnités d’accident ............................................................................................. 28

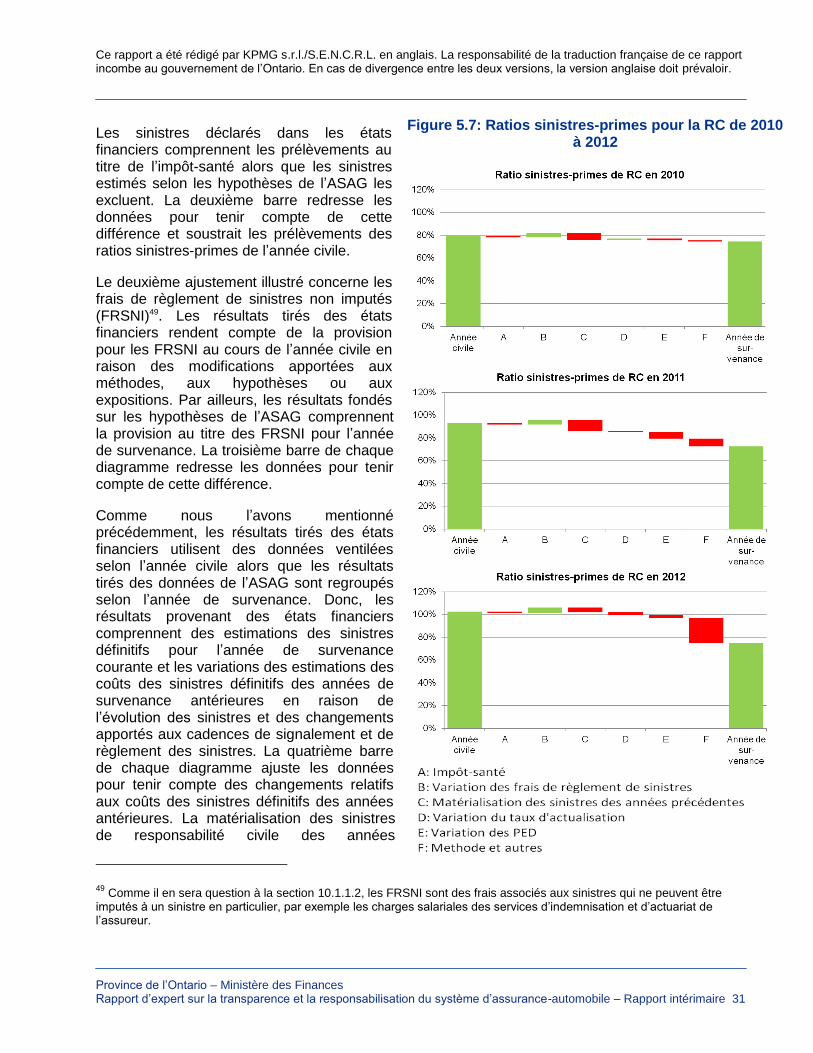

5.3 Rapprochement des différences 29 5.3.1 Responsabilité civile ............................................................................................... 30 5.3.2 Indemnités d’accident ............................................................................................. 32

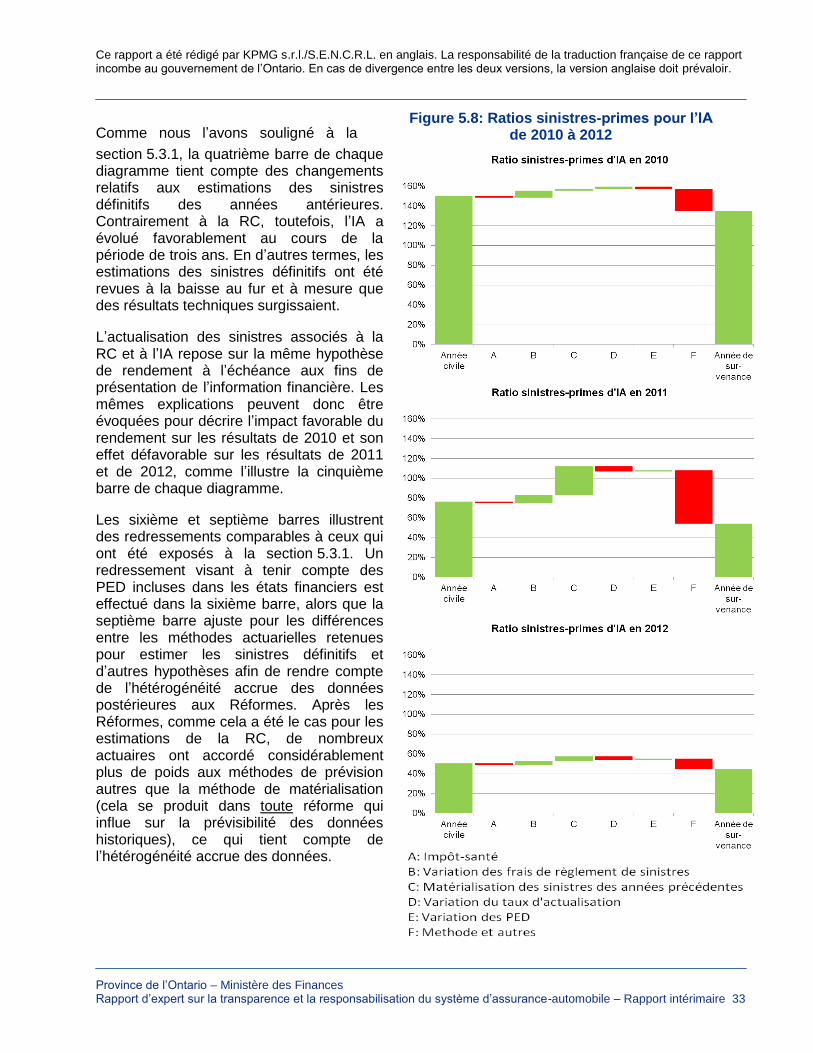

5.4 Observations 34 5.4.1 Résultats techniques sur les primes ........................................................................ 34 5.4.2 Résultats techniques sur les sinistres ..................................................................... 36

6 Résultats du sondage 38 6.1 Impact des Réformes 38

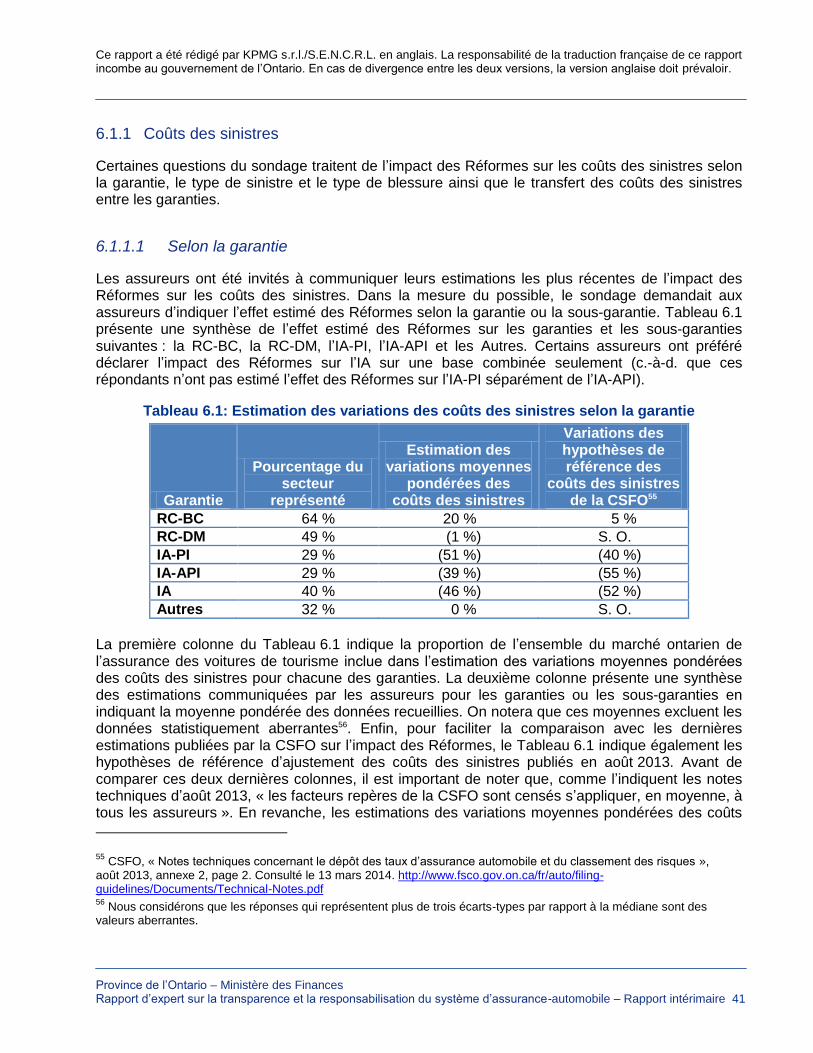

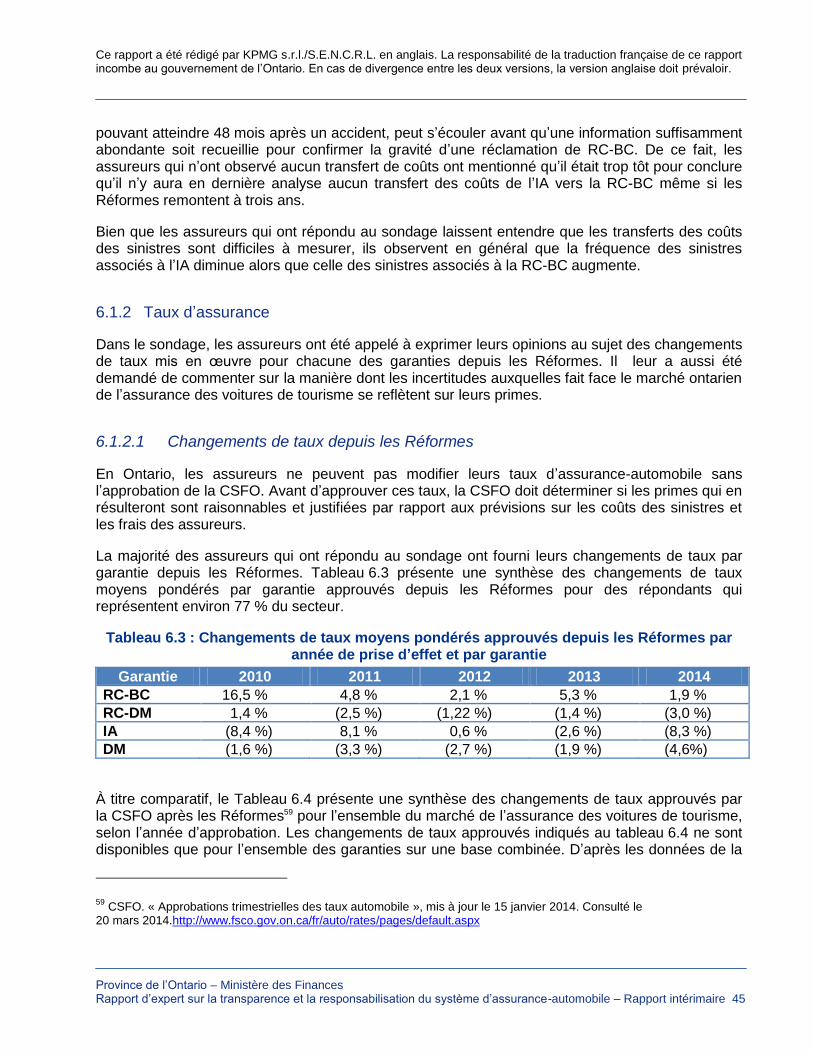

6.1.1 Coûts des sinistres .................................................................................................. 39 6.1.2 Taux d’assurance.................................................................................................... 43

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

TABLE DES MATIÈRES

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire ii

6.2 Recommandations pour lutter contre la fraude 46 6.2.1 Description du programme ...................................................................................... 46 6.2.2 Impact sur les coûts des sinistres et les taux d’assurance-automobile .................... 47

6.3 Impact de la Stratégie 49 6.4 Enjeux et sources d’incertitude découlant des Réformes et de la Stratégie 50

6.4.1 Liste des sources d’incertitude ................................................................................ 50 6.4.2 Enjeux accentuant les incertitudes .......................................................................... 52 6.4.3 Mesures proposées par le secteur .......................................................................... 53

6.5 Compétitivité du marché de l’assurance des voitures de tourisme en Ontario 53

7 Progrès et mESURES proposéEs par les assureurs 55 7.1 Principaux éléments de la Stratégie 55 7.2 Progrès accomplis par le secteur de l’assurance-automobile en vue de l’atteinte de l’objectif de réduction moyenne des taux selon les résultats du sondage 56

7.2.1 Initiatives du secteur de l’assurance-automobile en 2014 ....................................... 56 7.2.2 Initiatives du secteur de l’assurance-automobile prévues en 2015 .......................... 57 7.2.3 Enjeux et défis ........................................................................................................ 57 7.2.4 Suggestions tirées du sondage ............................................................................... 58

7.3 Progrès accomplis grâce à l’intervention du Gouvernement 60 7.4 Recommandations 61 7.5 Aperçu du Rapport annuel 2014 62

8 Annexe A : Mesures proposées par le secteur 63 8.1 Conception des produits d’assurance des voitures de tourisme 63

8.1.1 RC-BC .................................................................................................................... 63 8.1.2 IA-blessure légère ................................................................................................... 63 8.1.3 IA-déficience invalidante ......................................................................................... 64 8.1.4 IA-divers ................................................................................................................. 65 8.1.5 Toutes les garanties ................................................................................................ 65

8.2 Processus d’assurance des voitures de tourisme 66 8.2.1 MRD ....................................................................................................................... 66 8.2.2 Mesures contre la fraude ........................................................................................ 66 8.2.3 Système d’approbation des taux ............................................................................. 67

8.3 Long terme 68

9 Annexe B : Pratiques exemplaires visant la participation d’actuaires à l’examen réglementaire des taux 69

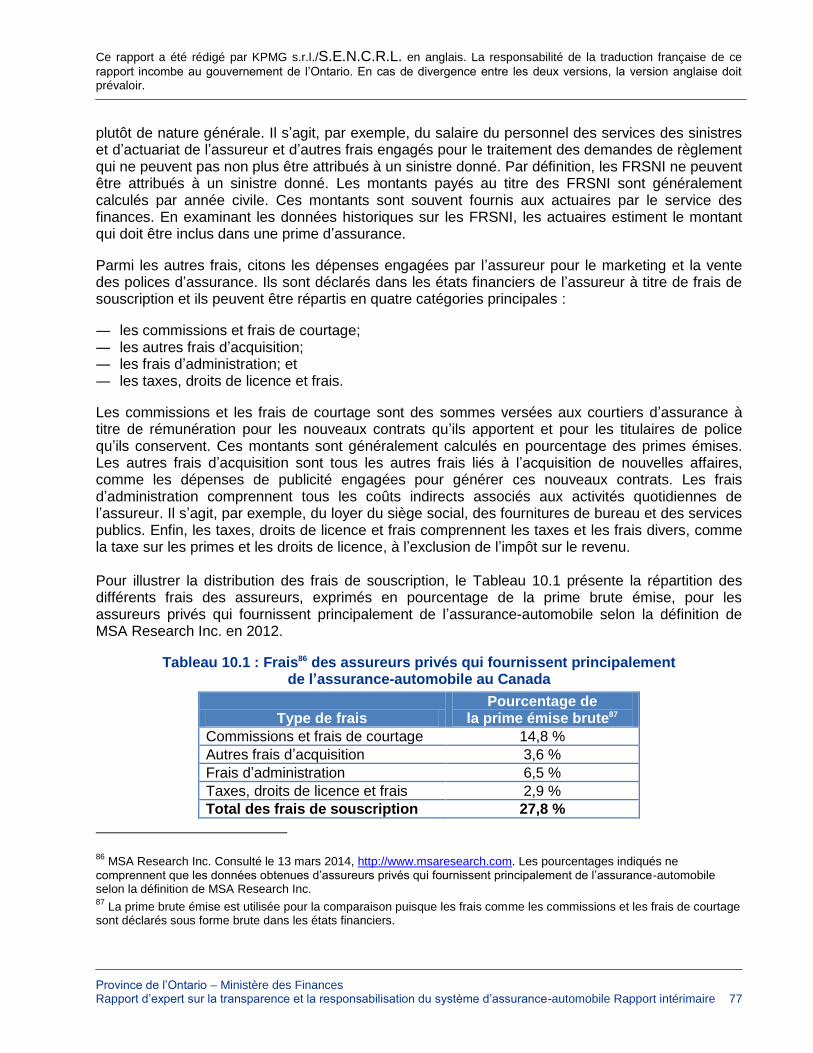

10 Annexe C : Introduction àu Secteur de l’assurance de dommages 72 10.1 Prime d’assurance 73

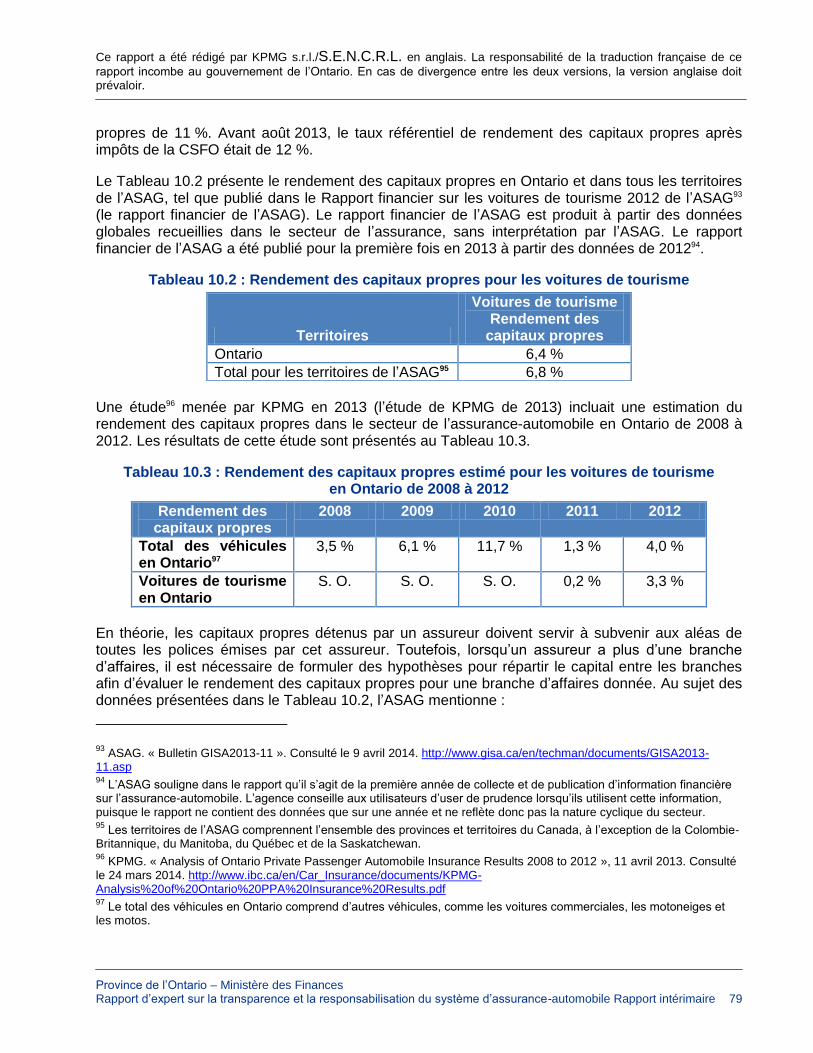

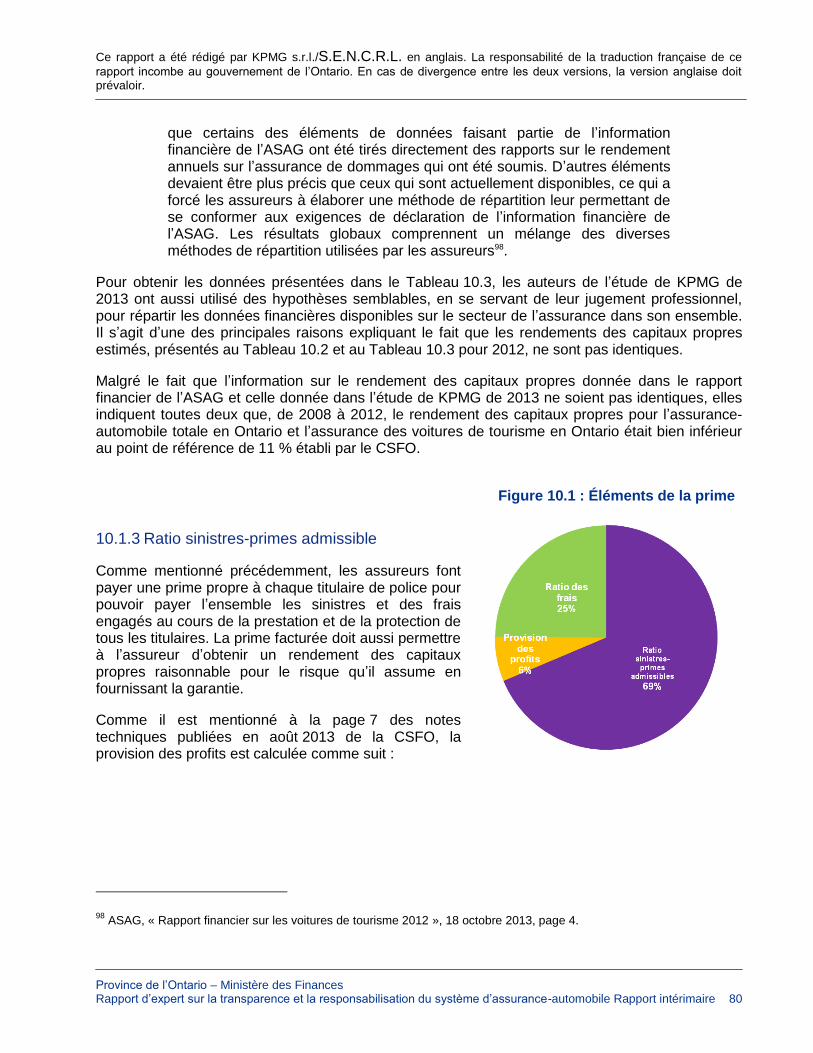

10.1.1 Coût de revient ....................................................................................................... 73 10.1.2 Rendement des capitaux propres ........................................................................... 76 10.1.3 Ratio sinistres-primes admissible ............................................................................ 78

10.2 Provision pour sinistres 79 10.2.1 Valeur actuarielle de la provision pour sinistres ...................................................... 79 10.2.2 Provision pour sinistres déclarée dans les états financiers ...................................... 81

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

TABLE DES MATIÈRES

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire iii

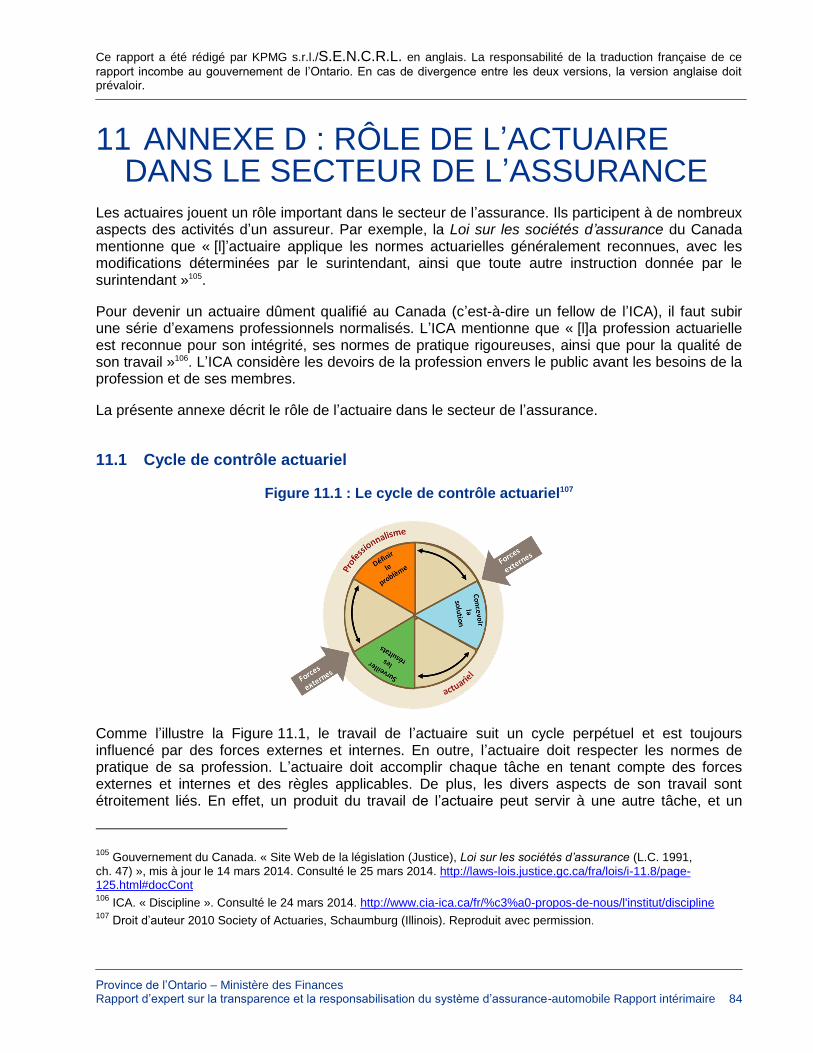

11 Annexe D : Rôle de l’actuaire dans le secteur de l’assurance 82 11.1 Cycle de contrôle actuariel 82 11.2 Estimation du passif pour polices 83 11.3 Tarification 84 11.4 Autres 85

12 Annexe E : Exemple de questionnaire 86

13 Annexe F : Références 89

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

TABLE DES MATIÈRES

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire iv

Liste des tableaux

Tableau 5.1 : Aperçu des différences entre les données des états financiers et celles de l’ASAG . 18 Tableau 5.2 : Résumé des données sur les primes directes et les sinistres tirées des états

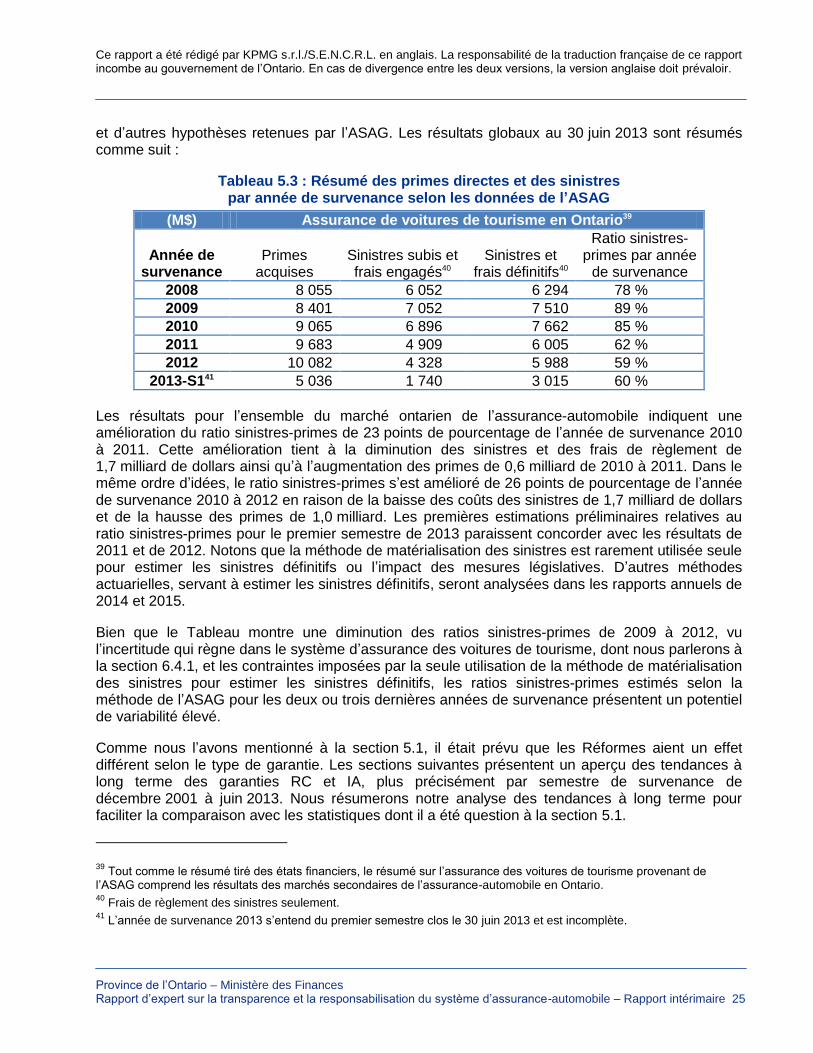

financiers selon l’année civile ....................................................................................... 19 Tableau 5.3 : Résumé des primes directes et des sinistres par année de survenance selon les

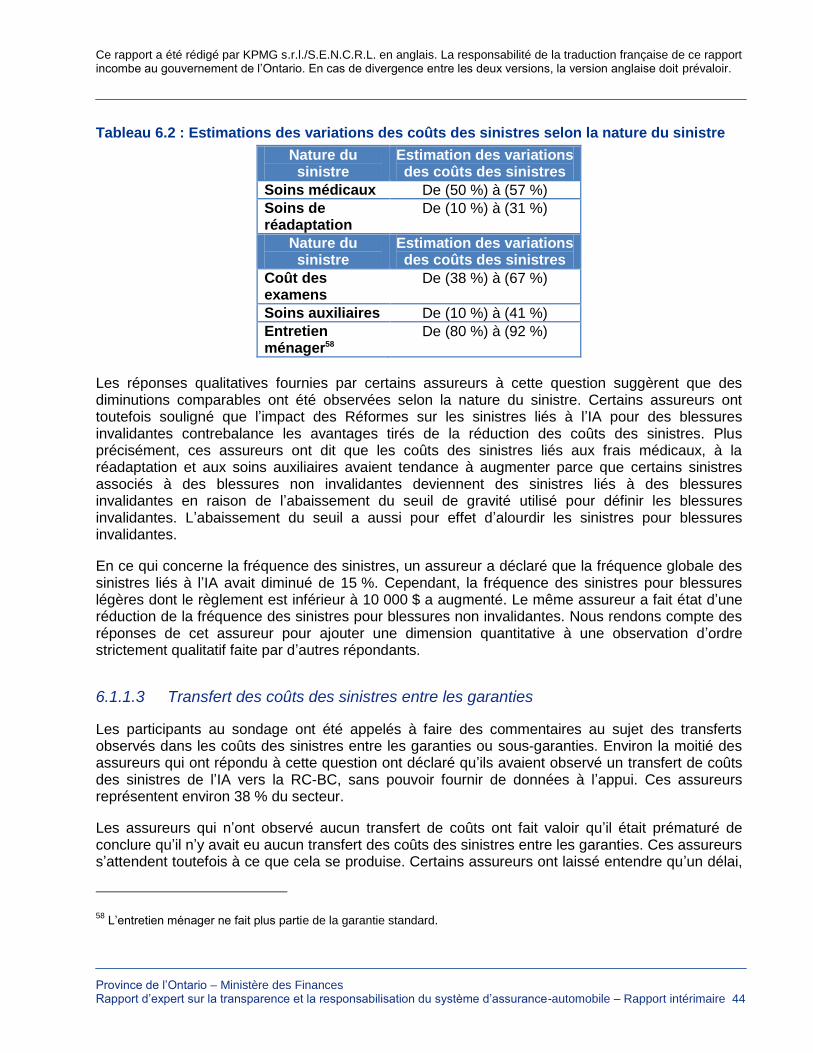

données de l’ASAG ...................................................................................................... 25 Tableau 6.1: Estimation des variations des coûts des sinistres selon la garantie ........................... 39 Tableau 6.2 : Estimations des variations des coûts des sinistres selon la nature du sinistre .......... 42 Tableau 6.3 : Changements de taux moyens pondérés approuvés depuis les Réformes par année

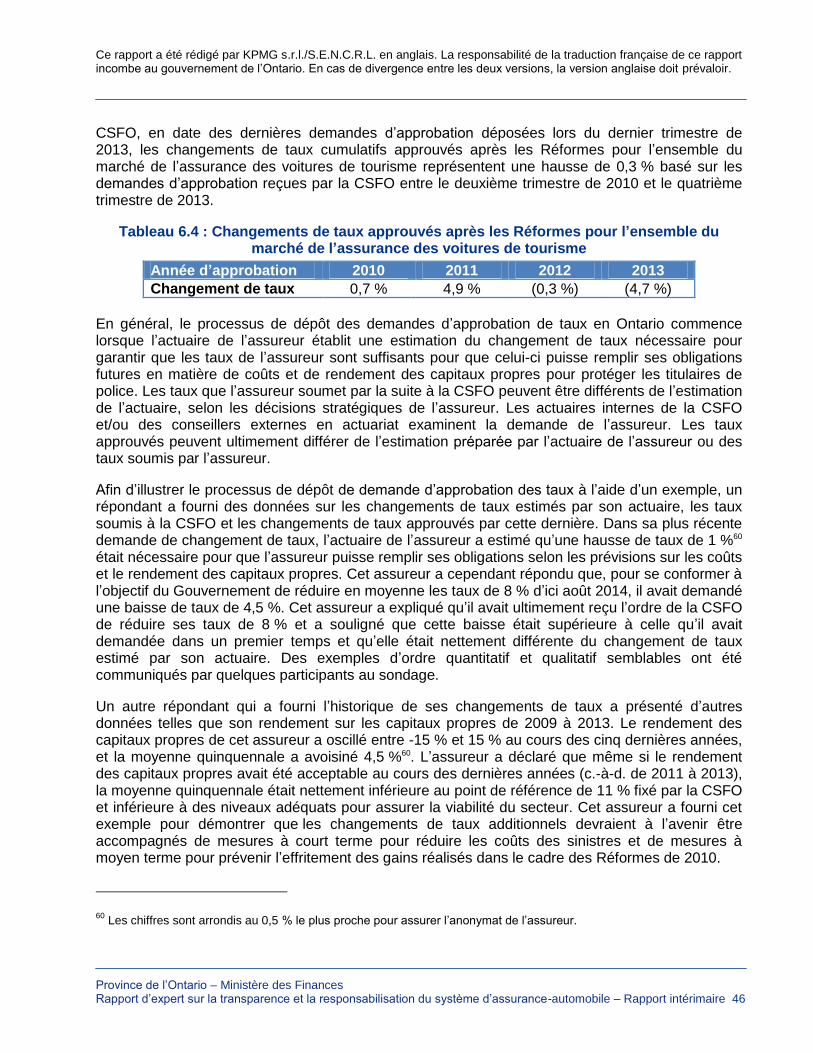

de prise d’effet et par garantie ...................................................................................... 43 Tableau 6.4 : Changements de taux approuvés après les Réformes pour l’ensemble du marché de

l’assurance des voitures de tourisme ............................................................................ 44 Tableau 10.1 : Frais des assureurs privés qui fournissent principalement de l’assurance-automobile

au Canada .................................................................................................................... 75 Tableau 10.2 : Rendement des capitaux propres pour les voitures de tourisme ............................. 77 Tableau 10.3 : Rendement des capitaux propres estimé pour les voitures de tourisme en Ontario de

2008 à 2012.................................................................................................................. 77

Liste des figures

Figure 1.1 : Illustration du décalage entre les changements de taux et les données sur les primes acquises ......................................................................................................................... 4

Figure 5.1 : Primes directes acquises et ratios sinistres-primes du marché global de l’assurance-automobile en Ontario, selon les états financiers .......................................................... 20

Figure 5.2 : Primes directes acquises et ratios sinistres-primes pour la RC, tirés des états financiers ..................................................................................................................................... 21

Figure 5.3 : Primes directes acquises et ratios sinistres-primes pour l’IA, d’après les états financiers ..................................................................................................................................... 23

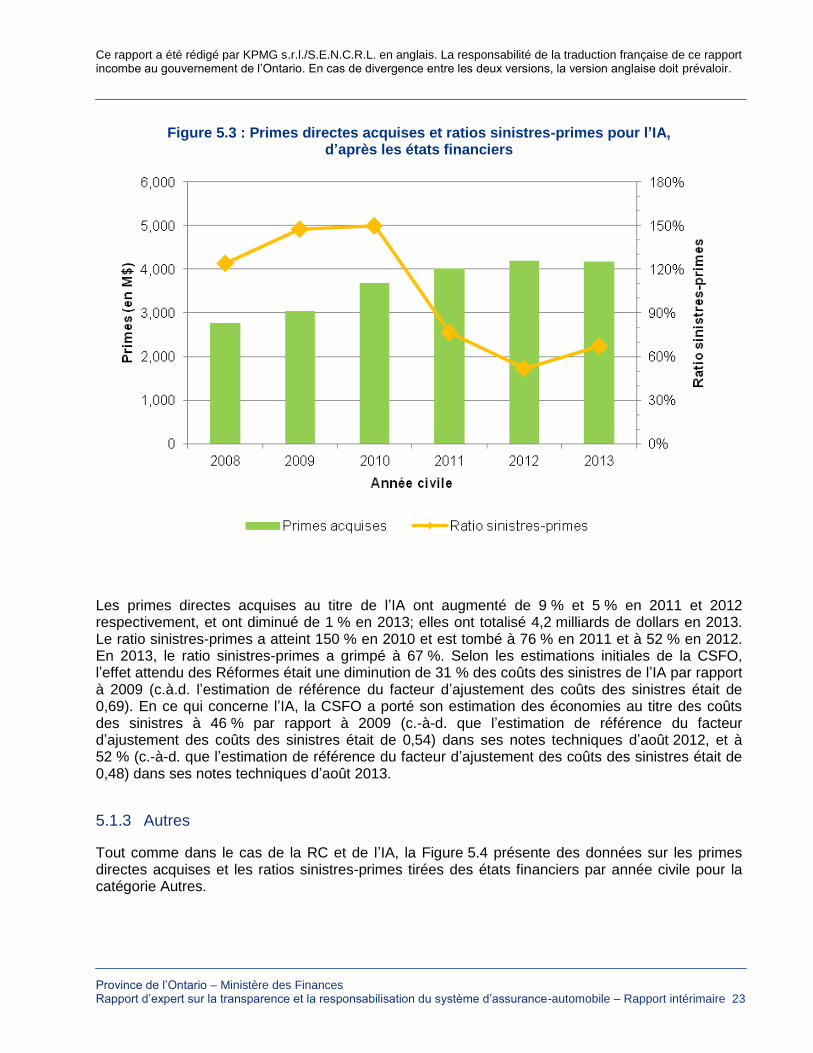

Figure 5.4 : Autres primes directes acquises et ratios sinistres-primes tirés des états financiers ... 24 Figure 5.5 : Coûts des sinistres de responsabilité civile projetés et ajustés selon les données de

l’ASAG .......................................................................................................................... 27 Figure 5.6 : Coûts des sinistres projetés et ajustés au titre de l’IA selon les données de l’ASAG ... 28 Figure 5.7: Ratios sinistres-primes pour la RC de 2010 à 2012 ...................................................... 31 Figure 5.8: Ratios sinistres-primes pour l’IA de 2010 à 2012 ......................................................... 33 Figure 5.9 : Illustration du décalage entre les changements de taux et les données sur les primes

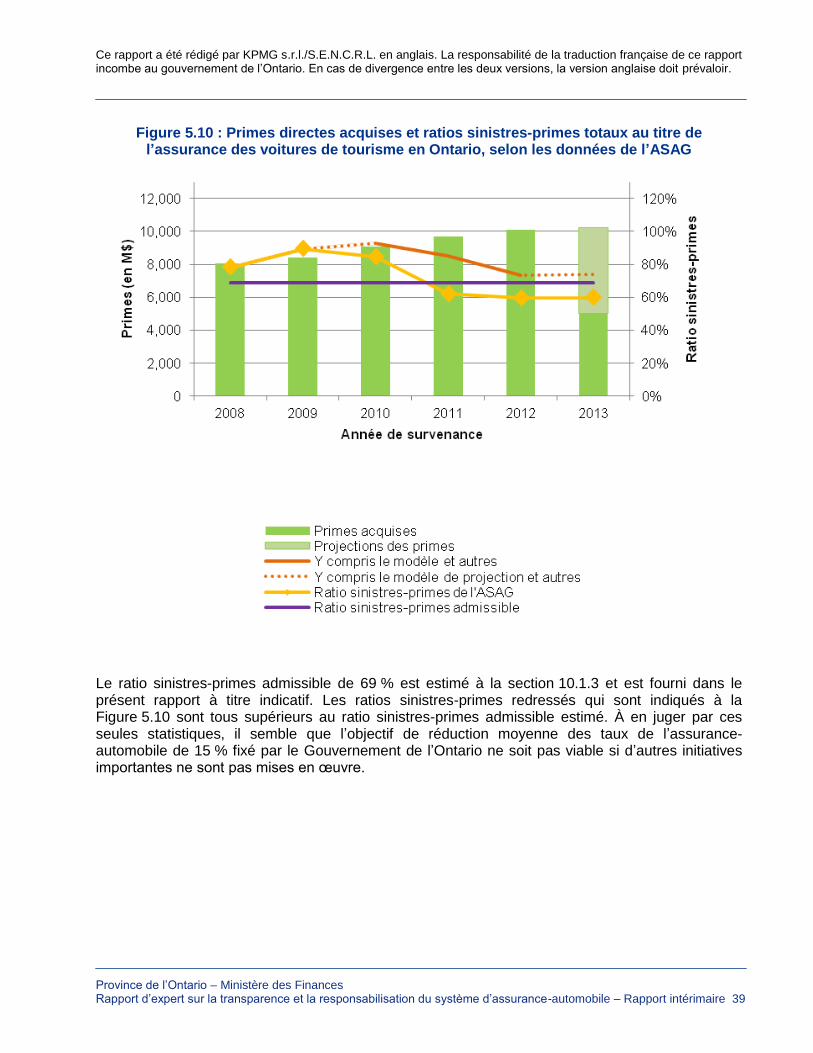

acquises ....................................................................................................................... 35 Figure 5.10 : Primes directes acquises et ratios sinistres-primes totaux au titre de l’assurance des

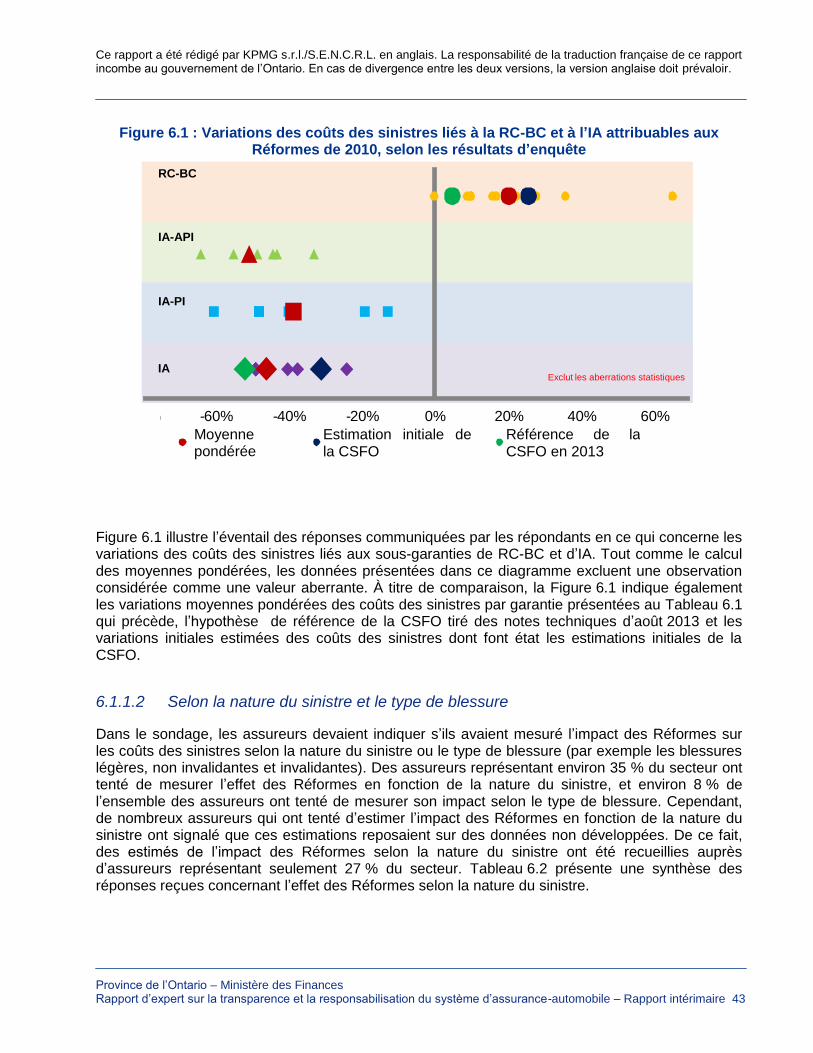

voitures de tourisme en Ontario, selon les données de l’ASAG .................................... 37 Figure 6.1 : Variations des coûts des sinistres liés à la RC-BC et à l’IA attribuables aux Réformes

de 2010, selon les résultats d’enquête .......................................................................... 41 Figure 10.1 : Éléments de la prime................................................................................................. 78 Figure 11.1 : Le cycle de contrôle actuariel .................................................................................... 82

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Glossaire

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire v

ACIA : associé de l’Institut canadien des actuaires

AIAL : annexe sur les indemnités d’accident légales

ARC : Agence du revenu du Canada

ASAG : Agence statistique d’assurance générale

BAC : Bureau d’assurance du Canada

BSIF : Bureau du surintendant des institutions financières

CANATICS : Canadian National Insurance Crime Services

CAS : Casualty Actuarial Society

CCTTS : Comité consultatif technique de la tarification et de la souscription à la CSFO

CNA : Conseil des normes actuarielles

CSFO : Commission des services financiers de l’Ontario

CSPAAT : Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail

DRSSAA : demande de règlement pour soins de santé liés à l’assurance-automobile

EDSC : examen dynamique de suffisance du capital

FCAS : fellow de la Casualty Actuarial Society

FICA : fellow de l’Institut canadien des actuaires

FRS : frais de règlement de sinistre

FRSI : frais de règlement de sinistre imputés

FRSNI : frais de règlement de sinistre non imputés

IA : garantie indemnités d’accident1

IA-API : garantie indemnités d’accident autres que prestations d’invalidité

IA-PI : garantie indemnités d’accident-prestations d’invalidité

1 Dans les relevés P&C-1 et P&C-2, le terme « assurance accident corporel » est utilisé. Le terme « indemnités

d’accident » qui est utilisé dans le présent rapport est équivalent.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Glossaire

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire vi

ICA : Institut canadien des actuaires

IDDM : garantie pour indemnisation directe en cas de dommages matériels

MED : marge pour écarts défavorables

MFO : ministère des Finances de l’Ontario

MRD : mécanisme de règlement des différends

MSA Research Inc. : Market Security Analysis & Research Inc.

ORSA : Own Risk and Solvency Assessment

PED : provision pour écarts défavorables

PSA : plan statistique automobile

RC : garantie responsabilité civile2

RC-BC : garantie responsabilité civile-blessures corporelles

RC-DM : garantie responsabilité civile-dommages matériels

RCP : rendement des capitaux propres

TCM : test du capital minimal

2 Dans les relevés P&C-1 et P&C-2, le terme « assurance responsabilité » est utilisé. Le terme « responsabilité civile » qui

est utilisé dans le présent rapport est équivalent.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 1

1 SOMMAIRE

1.1 Objectif du rapport

En septembre 2010, le gouvernement de l’Ontario (le Gouvernement) a mis en œuvre de nombreuses réformes (les Réformes) touchant le système d’assurance-automobile de l’Ontario. L’objectif était de contrôler les coûts d’assurance, d’offrir plus de choix aux consommateurs et de simplifier les processus sous-jacents au système d’assurance-automobile. À la suite des Réformes, le Gouvernement a établi la stratégie de réduction des coûts et des taux de l’assurance-automobile (la Stratégie) dans le cadre du budget de l’Ontario 20133 (le Budget 2013).

Dans le cadre de la Stratégie et dans le but d’accroître la transparence et la responsabilisation, le ministère des Finances (MFO) a confié à KPMG s.r.l./S.E.N.C.R.L. (KPMG) le mandat de produire des rapports annuels, à titre d’experts indépendants, sur la transparence et la responsabilisation du système d’assurance-automobile (les Rapports annuels) en 2014 et en 2015. En plus du premier Rapport annuel, dont la publication est prévue pour l’été 2014, le MFO a demandé à KPMG de produire un Rapport intérimaire portant sur certaines questions particulières de la Stratégie.

1.2 Portée des Rapports annuels et du Rapport intérimaire

Les Rapports annuels examineront l’impact des Réformes et de la Stratégie sur le coût des sinistres ainsi que sur les taux de l’assurance-automobile. Ces rapports incluront certains commentaires sur la capacité du marché de l’assurance-automobile à offrir aux consommateurs des primes d’assurance-automobile abordables. S’il y a lieu, des recommandations pourraient être formulées à l’intention du Gouvernement sur certaines mesures supplémentaires que le Gouvernement et le secteur de l’assurance pourraient envisager afin d’atteindre les objectifs de réduction des coûts des sinistres et de la moyenne des taux d’assurance-automobile présentés dans le cadre du Budget 2013.

Le Rapport intérimaire, de son côté, porte sur les changements apportés à ce jour aux coûts des sinistres, aux taux et aux primes à la suite des Réformes et de la mise en œuvre de la Stratégie. Les mesures suggérées par certains des assureurs4 de voitures de tourisme en Ontario y sont aussi exposées. Le Rapport intérimaire résume les analyses quantitatives et qualitatives ayant pour objectif :

― d’examiner l’impact des Réformes sur les coûts des sinistres et les primes d’assurance des voitures de tourisme pour le secteur ontarien de l’assurance-automobile en général;

3 Gouvernement de l’Ontario, ministère des Finances. « Budget de l’Ontario 2013 : Chapitre IV : Fiscalité, régimes de

retraite et services financiers », mis à jour le 2 mai 2013. Consulté le 13 mars 2014. http://www.fin.gov.on.ca/fr/budget/ontariobudgets/2013/ch4.html#ch4c 4 Dans ce rapport, le terme « assureur » est défini comme toute organisation offrant des services d’assurance, comme les

sociétés d’assurance par actions et les sociétés d’assurance mutuelle, y compris les organisations établies au Canada et les succursales de sociétés étrangères.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 2

― d’évaluer les réductions des coûts des sinistres découlant des Réformes et de donner un aperçu de la répartition de ces réductions;

― d’établir si les réductions éventuelles des coûts des sinistres découlant des Réformes ont entraîné des réductions aux taux d’assurance-automobile;

― de commenter l’effet des incertitudes liées au système d’assurance-automobile de l’Ontario sur le système en ce qui concerne le secteur en général, et plus particulièrement en ce qui a trait aux primes d’assurance-automobile;

― d’examiner la façon dont les coûts des sinistres et les primes d’assurance associés aux voitures de tourisme sont touchés par la Stratégie dans le secteur de l’assurance en général; et

― de produire un rapport sur les progrès effectués et de suggérer des mesures additionnelles qui pourraient être envisagées.

1.3 Structure du Rapport intérimaire

Outre les annexes A à F, ce rapport comporte sept parties :

― Sommaire; ― Introduction; ― Énoncé de la situation; ― Approche; ― Rendement de l’assurance-automobile en Ontario; ― Résultats du sondage; et ― Progrès et mesures proposées par les assureurs.

1.4 Rapport intérimaire complet

Ce sommaire fait partie intégrante du Rapport intérimaire complet et ne doit pas être diffusé séparément. Le rapport contient des renseignements essentiels sur sa diffusion et son utilisation, en plus d’une description complète de l’approche adoptée. Il comporte aussi des annexes servant à documenter les résultats présentés dans ce rapport et à établir le contexte du secteur de l’assurance-automobile. Les annexes font partie intégrante du Rapport intérimaire. Tout jugement sur les conclusions présentées dans le sommaire devrait être porté seulement après lecture et considération des éléments inclus dans le rapport complet. Toute tierce partie utilisant le Rapport intérimaire, ou se fiant à celui-ci, le fait à ses propres risques. KPMG se dégage de toute responsabilité liée à l’utilisation par une tierce partie des renseignements ou des conclusions contenus dans ce rapport. Nous demeurons à votre disposition pour répondre à toute question sur le rapport. Nous présumons que les utilisateurs de ce rapport chercheront des réponses à toute question soulevée.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 3

1.5 Approche

Pour établir les résultats quantitatifs et qualitatifs présentés dans le Rapport intérimaire, les trois approches suivantes ont été utilisées:

― l’analyse des états financiers au 31 décembre 2013 d’assureurs de dommages; ― l’analyse des plus récentes données de l’Agence statistique d’assurance générale (ASAG) au

30 juin 2013; et ― la compilation des résultats d’un sondage effectué auprès des grandes sociétés d’assurance-

automobile en Ontario.

1.6 Taux vs primes

Dans le cadre de la Stratégie, le Gouvernement a établi un objectif de réduction de 15 %, en moyenne, des taux d’assurance des voitures de tourisme en Ontario. Pour bien comprendre l’objectif, il est important de faire la distinction entre une réduction des taux d’assurance et une réduction des primes. Chaque titulaire de police d’assurance en Ontario paye une prime selon ses propres caractéristiques de risque (par exemple le type de véhicule assuré, l’utilisation prévue du véhicule et le dossier de conduite) et le niveau de protection choisi (par exemple les franchises et les limites de la protection). Ainsi, le montant de la prime payée par chaque titulaire est fondé sur un taux moyen, modifié en fonction du risque que présente le titulaire au cours d’une période donnée. Puisque les caractéristiques de risque et le niveau de protection choisi par chaque titulaire peuvent varier d’une période à l’autre, le changement de prime d’une période à l’autre pourrait ne pas correspondre au changement de taux.

1.6.1 Mise en œuvre des changements de taux

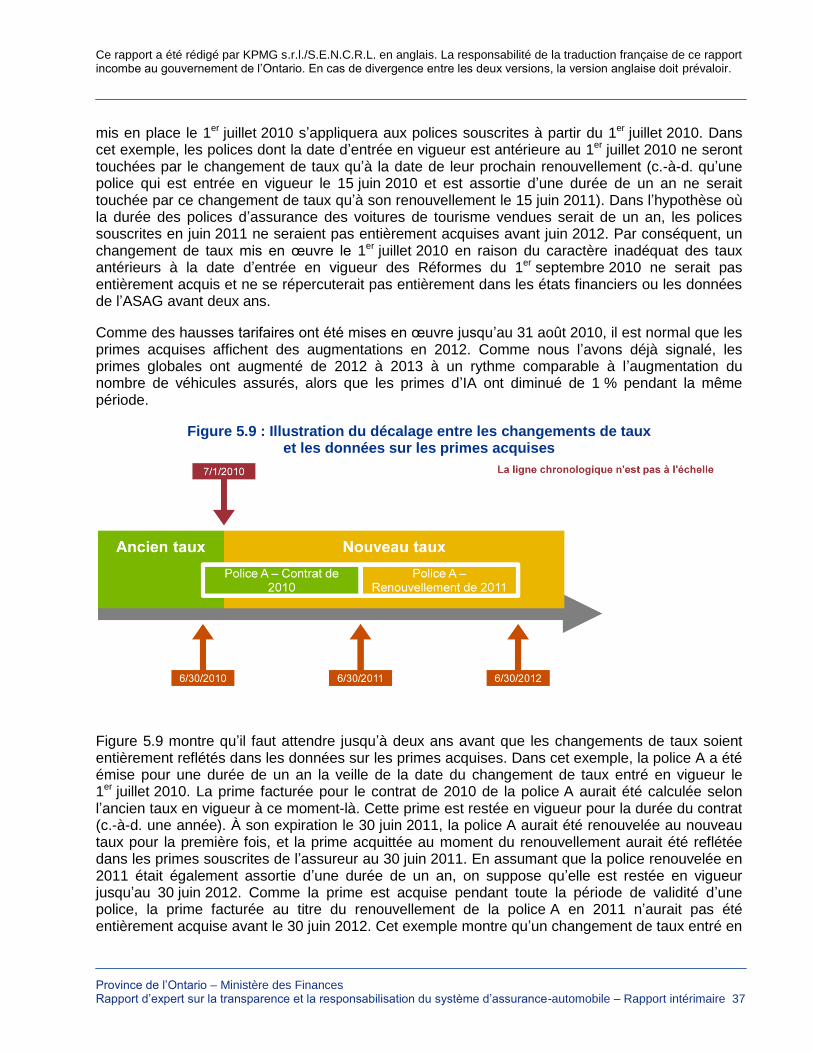

Il est à noter que deux années peuvent s’écouler avant qu’un changement de taux apporté par les assureurs aux produits d’assurance des voitures de tourisme en Ontario soit totalement reflété dans les données sur les primes acquises du secteur de l’assurance-automobile. Par exemple, un changement de taux entré en vigueur le 1er juillet 2010 s’appliquera aux polices souscrites à partir du 1er juillet 2010. Dans cet exemple, les polices dont la date d’entrée en vigueur est antérieure au 1er juillet 2010 ne seront touchées par le changement de taux qu’à la date de leur prochain renouvellement (c.-à-d. qu’une police entrée en vigueur le 15 juin 2010 et assortie d’une durée de un an ne serait touchée par ce changement de taux qu’à son renouvellement le 15 juin 2011). Dans l’hypothèse où la durée des polices d’assurance des voitures de tourisme vendues serait de un an, les polices souscrites en juin 2011 ne seraient pas entièrement acquises avant juin 2012. Par conséquent, deux ans se seront écoulés avant qu’un changement de taux entré en vigueur le 1er juillet 2010 ne soit entièrement acquis, ou entièrement reflété, dans les états financiers ou les données de l’ASAG.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 4

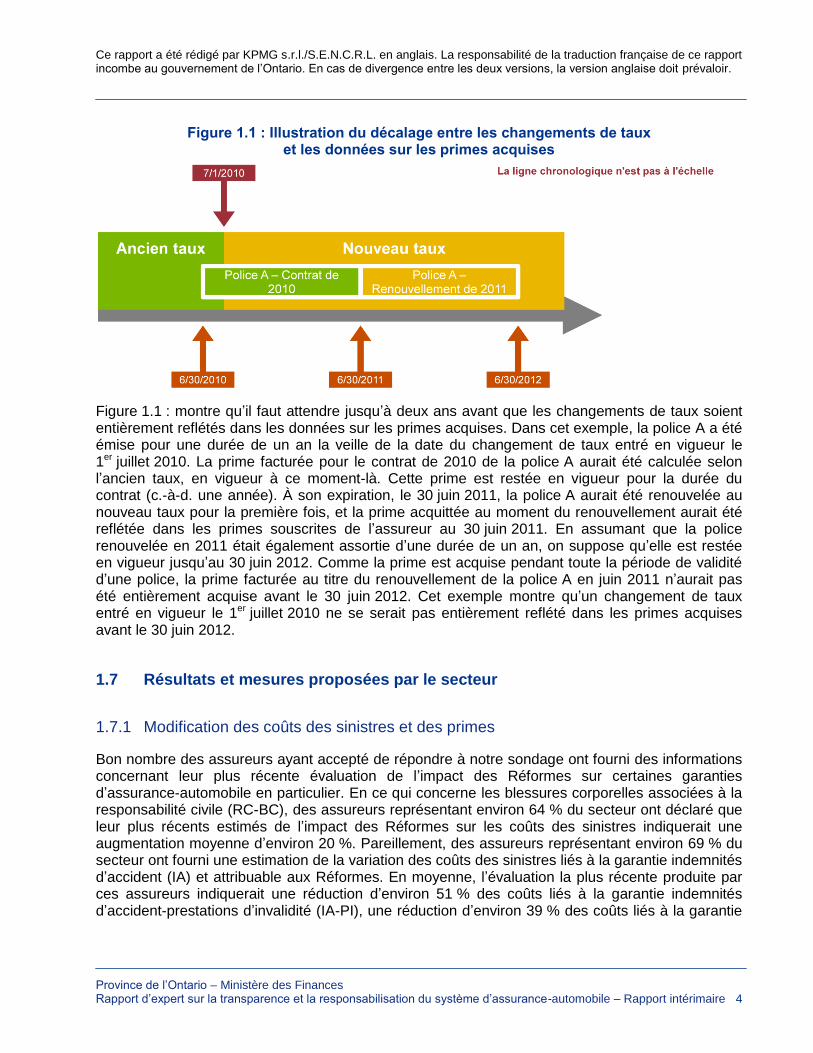

Figure 1.1 : Illustration du décalage entre les changements de taux et les données sur les primes acquises

Figure 1.1 : montre qu’il faut attendre jusqu’à deux ans avant que les changements de taux soient entièrement reflétés dans les données sur les primes acquises. Dans cet exemple, la police A a été émise pour une durée de un an la veille de la date du changement de taux entré en vigueur le 1er juillet 2010. La prime facturée pour le contrat de 2010 de la police A aurait été calculée selon l’ancien taux, en vigueur à ce moment-là. Cette prime est restée en vigueur pour la durée du contrat (c.-à-d. une année). À son expiration, le 30 juin 2011, la police A aurait été renouvelée au nouveau taux pour la première fois, et la prime acquittée au moment du renouvellement aurait été reflétée dans les primes souscrites de l’assureur au 30 juin 2011. En assumant que la police renouvelée en 2011 était également assortie d’une durée de un an, on suppose qu’elle est restée en vigueur jusqu’au 30 juin 2012. Comme la prime est acquise pendant toute la période de validité d’une police, la prime facturée au titre du renouvellement de la police A en juin 2011 n’aurait pas été entièrement acquise avant le 30 juin 2012. Cet exemple montre qu’un changement de taux entré en vigueur le 1er juillet 2010 ne se serait pas entièrement reflété dans les primes acquises avant le 30 juin 2012.

1.7 Résultats et mesures proposées par le secteur

1.7.1 Modification des coûts des sinistres et des primes

Bon nombre des assureurs ayant accepté de répondre à notre sondage ont fourni des informations concernant leur plus récente évaluation de l’impact des Réformes sur certaines garanties d’assurance-automobile en particulier. En ce qui concerne les blessures corporelles associées à la responsabilité civile (RC-BC), des assureurs représentant environ 64 % du secteur ont déclaré que leur plus récents estimés de l’impact des Réformes sur les coûts des sinistres indiquerait une augmentation moyenne d’environ 20 %. Pareillement, des assureurs représentant environ 69 % du secteur ont fourni une estimation de la variation des coûts des sinistres liés à la garantie indemnités d’accident (IA) et attribuable aux Réformes. En moyenne, l’évaluation la plus récente produite par ces assureurs indiquerait une réduction d’environ 51 % des coûts liés à la garantie indemnités d’accident-prestations d’invalidité (IA-PI), une réduction d’environ 39 % des coûts liés à la garantie

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 5

indemnités d’accident-autres que prestations d’invalidité (IA-API) et une réduction d’environ 46 % des coûts liés à l’IA dans l’ensemble.

Basé sur un examen des états financiers des assureurs ainsi que sur les données de l’ASAG, il semble que le montant total des primes acquises pour les voitures de tourisme en Ontario a augmenté annuellement d’environ 4 %, 7 %, 6,5 % et 4 % de 2008 à 2012. De plus, les données tirées des plus récents états financiers (au 31 décembre 2013) montrent que les primes acquises ont augmenté d’environ 1,6 % de 2012 à 2013. En examinant de plus près le montant total des primes acquises d’IA pour les voitures de tourisme en Ontario, on constate que celles-ci ont augmenté d’environ 9 % et 5 % en 2011 et en 2012 respectivement, pour atteindre un total de 4,2 milliards de dollars en 2012. La tendance s’est inversée de 2012 à 2013 : les primes acquises liées à la garantie d’IA pour les voitures de tourisme en Ontario ont diminué d’environ 1 %. Ainsi, l’augmentation globale des primes acquises au titre de l’assurance des voitures de tourisme en Ontario durant la période post-Réformes de 2011 à 2012 pourrait s’expliquer, du moins en partie, par l’augmentation des primes d’IA pour les voitures de tourisme.

Une des raisons pour lesquelles les taux globaux des primes d’IA n’ont pas diminué après les Réformes pourrait être reliée à l’incertitude à laquelle le système d’assurance fait face depuis la mise en vigueur des Réformes. De plus, le fait que les primes d’IA aient augmenté pendant cette période plutôt que de se maintenir au même niveau ou de diminuer pourrait notamment tenir aux raisons suivantes :

― une croissance annuelle d’environ 1,5 % du nombre de véhicules assurés;

― le caractère foncièrement inadéquat de la tarification avant les Réformes, qui a entraîné des hausses de taux en 2010 et en 2011; et

― l’absorption, jusqu’au 31 août 2012, des hausses de taux entrées en vigueur avant les Réformes (c.-à-d. avant le 1er septembre 2010).

L’examen des données provenant des états financiers et de l’ASAG révèle que les taux qui sous-tendaient les primes facturées avant les Réformes étaient foncièrement inadéquats. D’ailleurs, c’est ce qui ressort clairement des ratios sinistres-primes d’IA de 2008 à 2010, qui ont largement dépassé 110 %5 chaque année pendant cette période, atteignant même 150 % pour l’année civile 2010 selon les états financiers, et près de 140 % pour l’année de survenance 2010 selon les données de l’ASAG6. Les ratios sinistres-primes élevés ont amené de nombreux assureurs à augmenter leurs taux avant les Réformes de septembre 2010. Si l’on tient compte du ratio sinistres-primes projeté, des frais, du rendement des capitaux propres et de l’actualisation, on aurait pu s’attendre à ce que les indications de taux pour 2011 se traduisent par de fortes hausses des taux si les Réformes n’avaient pas eu lieu.

5 Selon les données des états financiers et de l’ASAG en date du 30 juin 2013, les ratios sinistres-primes au titre de l’IA

ont tous été supérieurs à 110 % de 2008 à 2010. 6 Données de l’ASAG au 30 juin 2013.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 6

1.7.2 Incertitude entourant le système d’assurance des voitures de tourisme en Ontario

Tous les répondants au sondage ont fourni une liste d’incertitudes afin d’expliquer pourquoi l’estimation des coûts des sinistres passés et futurs représente un défi pour eux, notamment :

― l’érosion de la définition de « déficience invalidante » par la jurisprudence (par exemple, Kusnierz c. Economical7 et Pastore c. Aviva8), et le manque de clarté sur l’approche du Gouvernement par rapport à la définition de « déficience invalidante »;

― les pressions exercées pour que les demandeurs d’indemnité sortent du cadre des blessures légères, et l’incertitude qui subsiste face à l’impact de la décision arbitrale de la Commission des services financiers de l’Ontario (CSFO) dans la cause opposant Lenworth Scarlett et La Compagnie d’assurance Belair inc.9 (Scarlett c. Belair) au sujet de la ligne directrice sur les blessures légères;

― le retard dans le traitement des dossiers soumis à la médiation et à l’arbitrage ainsi que le résultat incertain du processus de règlement des différends;

― le transfert des coûts des sinistres de la garantie IA à la garantie RC-BC, combiné à la lente émergence des demandes d’indemnité RC-BC;

― le retard dans l’examen des taux10 réalisé par la CSFO, et l’application des hypotèses de référence de la CSFO lors de l’examen des taux11;

― le droit éventuel aux indemnités liées aux garanties facultatives même dans les cas où ces garanties n’ont pas été achetées par les titulaires de police d’assurance avant l’accident; et

― l’érosion éventuelle du Règlement de l’Ontario 347/13 modifiant la couverture des soins auxiliaires entré en vigueur le 1er février 2014, étant donné le recours accru aux services professionnels.

Les discussions et les réponses écrites au sondage montrent clairement que tous les répondants reconnaissent la présence d’incertitudes importantes dans le système d’assurance des voitures de tourisme en Ontario et que le secteur de l’assurance juge la réduction de ces incertitudes essentielle à la stabilité du système. Le secteur estime aussi que la réduction des incertitudes est essentielle à la viabilité à long terme du système d’assurance des voitures de tourisme en Ontario.

7 Cour d’appel de l’Ontario. « Kusnierz c. Economical Mutual Insurance Company », 2011. Consulté le 9 avril 2014.

http://www.ontariocourts.on.ca/decisions/2011/2011ONCA0823.htm 8 Cour d’appel de l’Ontario. « Pastore c. Aviva Canada Inc. », 2012. Consulté le 9 avril 2014.

http://www.ontariocourts.on.ca/decisions/2012/2012ONCA0642.htm 9 CSFO, « Lenworth Scarlett and Belair Insurance Company Inc. Decision on a preliminary Issue », 26 mars 2013.

10 Selon le MFO, la CSFO s’appuierait sur des normes de service pour l’examen des taux, et de nombreux retards

seraient dus au fait que les assureurs auraient soumis des données et renseignements incomplets à la commission. 11

Selon le MFO, la CSFO inviterait les assureurs à comparer leur expérience avec les hypothèses de référence et à fournir tous les renseignements justifiant les changements. De plus, toujours selon le MFO, les petits assureurs s’appuieraient davantage sur les hypothèses de référence de la CSFO pour l’estimation des coûts et l’établissement des taux, étant donné leur expérience limitée et le peu de données dont ils disposent.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 7

Au cours du plus récent cycle de dépôt des demandes d’approbation des taux (c.-à-d. commençant au quatrième trimestre de 2013), la plupart des assureurs ayant répondu au sondage ont mentionné qu’ils n’avaient pas été autorisés à tenir compte, comme ils l’auraient souhaité, des diverses sources d’incertitude associées au système d’assurance des voitures de tourisme en Ontario12. S’ils avaient été autorisés à le faire, il est probable que la réduction moyenne des taux à ce jour n’aurait pas été aussi importante. Certains répondants pensent que la réduction des incertitudes est déjà reflétée dans les demandes d’approbation des taux déposées pendant le quatrième trimestre de 2013. Par conséquent, l’impact de la réduction des incertitudes pourrait être restreint dans l’avenir, puisque les assureurs estiment qu’ils ont déjà été forcés de déposer des taux tenant compte de la réduction future des incertitudes.

1.7.3 Progrès

Selon le sondage, le secteur de l’assurance de dommages a déjà mis en œuvre diverses initiatives pour appuyer l’objectif gouvernemental de réduction moyenne des taux de l’assurance des voitures de tourisme en Ontario. Presque tous les répondants au sondage réduiront leurs taux en 2014. De façon générale, le secteur a déposé des demandes d’approbation des taux, approuvés par la CSFO, correspondant à des réductions moyennes de 0,68 % et 3,98 % au troisième et au quatrième trimestre de 2013, respectivement. Pendant le deuxième semestre de 2013, le secteur de l’assurance a déposé des demandes de changement de taux qui ont été approuvées et se traduiront par des diminutions de taux de 4,66 % en moyenne. La période la plus récente de réquisitions de changement de taux, au quatrième trimestre de 2013, est le résultat du pouvoir attribué à la CSFO par des modifications législatives présentées dans le Budget 2013. La CSFO a exercé ce pouvoir et exigé que certains assureurs déposent des demandes d’approbation de nouveaux taux.

Bon nombre des assureurs ayant répondu au sondage évaluent le niveau des rabais déjà offerts ou d’introduire de nouveaux rabais afin de promouvoir un comportement plus prudent au volant. De plus, les assureurs améliorent les processus de tarification et de souscription en ayant recours à la modélisation prévisionnelle ou en perfectionnant leurs modèles de dépenses. Certains assureurs investissent dans la technologie et développent des approches novatrices qui devraient permettre d’améliorer la segmentation du risque et des taux selon les titulaires de police. Des outils comme la télématique (c.-à-d. l’assurance fondée sur l’utilisation) pourraient contribuer à la réduction des taux en plus d’influencer le comportement des titulaires de polices.

Du point de vue opérationnel, certains assureurs ont répondu, dans le cadre du sondage, qu’ils tentent d’améliorer l’efficacité de leurs activités en simplifiant le processus de règlement des sinistres, en accroissant l’automatisation ou en amorçant des réorganisations fonctionnelles. Afin de contrôler les coûts des sinistres, de nombreux répondants ont recours à des initiatives et à des outils anti-fraude. Certains assureurs ont aussi mentionné la gestion dynamique d’un réseau de fournisseurs privilégiés, l’amélioration de la qualité du service à la clientèle, le règlement proactif

12 Le MFO a répondu que les lignes directrices sur le dépôt des taux et les notes techniques de la CSFO n’indiquaient pas

que les incertitudes ne peuvent pas être représentées dans les taux déposés par les assureurs. Les lignes directrices sur le dépôt s’appliquant aux compagnies d’assurance relativement à l’assurance-automobile sont disponibles en ligne : http://www.fsco.gov.on.ca/fr/auto/filing-guidelines/Pages/default.aspx.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 8

des différends et des stratégies claires de règlement des différends comme moyens de mieux contrôler les coûts des sinistres.

Dans leurs réponses, les assureurs de dommages ont déclaré qu’ils étaient résolus à participer à l’élaboration de produits d’assurance des voitures de tourisme qui soit viable en Ontario. De l’avis général des assureurs, la réduction moyenne des taux de 15 % ciblée par le Gouvernement n’est pas viable à moins qu’une réforme profonde et significative des produits n’ait lieu. La plupart des assureurs ayant répondu à notre sondage participent activement à des forums et à des associations du secteur. Ces associations et forums de discussion s’emploient à formuler, évaluer ou proposer des changements à apporter au système d’assurance-automobile.

Afin de réduire davantage les coûts et les incertitudes touchant le système après les Réformes et, par conséquent, de favoriser la réduction des taux, le Gouvernement a mis en œuvre certaines initiatives dans le cadre de la Stratégie, y compris :

― établir un objectif de réduction moyenne des taux de 15 % à atteindre d’ici août 2015, dont 8 % d’ici août 2014;

― donner au surintendant de la CSFO le pouvoir d’exiger des assureurs qu’ils déposent des demandes d’approbation pour leurs taux;

― établir un cadre dans le système d’assurance-automobile visant l’émission de permis aux fournisseurs de soins de santé, comme l’a recommandé le Groupe de travail antifraude;

― adopter les modifications législatives nécessaires à la mise en œuvre des autres recommandations du Groupe de travail antifraude, comme des sanctions en cas de surfacturation de produits et de services aux assureurs, et dissiper les incertitudes en précisant l’objectif des modifications législatives adoptées durant les Réformes de 2010;

― confier à un ancien juge en chef adjoint de la Cour supérieure de justice de l’Ontario le mandat d’examiner le mécanisme de règlement des différends (MRD) de l’assurance-automobile; et

― déposer le projet de loi 171 (Loi de 2014 de lutte contre la fraude et de réduction des taux d’assurance-automobile) pour mettre en œuvre les recommandations résultant de l’examen du MRD et adopter des mesures additionnelles de réduction des coûts et de lutte contre la fraude.

1.7.4 Mesures proposées par le secteur

Ce Rapport intérimaire résume les mesures proposées par le secteur en réponse au sondage. Les suggestions du secteur visent à favoriser la viabilité de l’assurance-automobile en Ontario.

Bon nombre d’assureurs ayant répondu à notre sondage se sont prononcés en faveur d’une réforme importante et significative des produits d’assurance-automobile en Ontario. Ces assureurs souhaitent contribuer activement à la conception de cette réforme et estiment que le processus sous-jacent devrait comporter des consultations sur les points suivants :

― assurer l’harmonisation entre l’objectif de la police et l’application de la réglementation; ― modifier les produits d’assurance-automobile en Ontario; et

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 9

― réintroduire certains renseignements prédictifs aux fins d’établissement des taux et de souscription.

En ce qui a trait au processus d’approbation des taux13, de nombreux assureurs souhaitent la simplification et l’adaptation des procédures pour éliminer les retards exagérés. Ces assureurs ont aussi dit que le processus d’examen devrait permettre l’innovation et inciter le secteur à accroître l’efficacité. Afin d’augmenter la transparence des processus d’approbation des taux et de classement des risques de la CSFO, et du processus d’établissement des hypothèses de référence, les assureurs ont suggéré de mettre sur pied un comité consultatif (formé d’actuaires et d’experts en sinistres de la CSFO et du secteur de l’assurance-automobile) pour orienter les processus14.

De nombreux assureurs ont aussi suggéré que chaque dépôt de demande d’approbation de taux soit examiné en fonction de ses caractéristiques propres, selon les principes actuariels établis et en tenant compte de la situation de chaque assureur. Aussi, certains assureurs jugent qu’ils n’ont pas accès à des actuaires qualifiés et expérimentés de la CSFO. Ces assureurs sont d’avis que le processus de dépôt de demande d’approbation des taux serait plus efficace si un actuaire qualifiés et expérimentés en assurance de dommages, ayant une expérience pertinente de la tarification dans le secteur de l’assurance-automobile canadienne, participait activement à ce processus et jouait un rôle concret dans l’examen de chaque demande d’approbation. Selon les assureurs, cette personne devrait être soutenue par une équipe d’analystes (formée d’actuaires dûment qualifiés ou non’) ayant une expérience pertinente dans le domaine15.

Pour l’aspect antifraude, la plupart des initiatives visent la détection de la fraude, et celles-ci doivent être prolongées et intensifiées. Par exemple, une meilleure coordination des efforts déployés par le secteur pourrait être encouragée grâce à des outils et à des processus récemment annoncés par le Gouvernement, comme la possibilité de créer un groupe chargé de mener des enquêtes et d’intenter des poursuites dans les cas de fraude grave, y compris la fraude liée à l’assurance-automobile.

Les ressources de maintien de l’ordre pourraient être priorisées, et la coordination étroite des forces provinciales et municipales pourrait être encouragée pour soutenir les enquêtes et les arrestations. En plus des programmes actuels de détection de la fraude, les assureurs estiment qu’il serait nécessaire de mettre sur pied des initiatives de dissuasion ciblant la fraude.

13 L’annexe B de la section 9 présente une liste de pratiques exemplaires visant la participation d’actuaires à l’examen

des taux lorsque la province réglemente activement ceux-ci, comme en Ontario. 14

Des renseignements fournis par le MFO montrent que le Comité consultatif technique de la tarification et de la souscription (CCTTS), formé de représentants de sociétés et d’actuaires, fait régulièrement des commentaires à la CSFO sur ses processus et ses lignes directrices sur le dépôt des taux. Un exemple de la participation du CCTTS a été souligné dans un bulletin publié par la CSFO en 2012 (http://www.fsco.gov.on.ca/fr/auto/autobulletins/2012/Pages/a-05-12.aspx). 15

De l’avis du MFO, lors du plus récent dépôt des taux (quatrième trimestre de 2013), la CSFO a fourni des rapports actuariels complets aux assureurs lorsque les actuaires de la CSFO ont exprimé des opinions différentes de celles des actuaires des assureurs. Selon le MFO, ces rapports ont fourni une explication transparente des écarts.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 10

1.7.5 Recommandations et observations

Dans le cadre de notre collaboration avec le MFO, il nous a été demandé de formuler des recommandations sur des mesures supplémentaires qui favoriseraient l’atteinte de l’objectif gouvernemental de réduction moyenne des taux. Nous croyons qu’il est encore trop tôt, malgré le travail accompli pour la rédaction du Rapport intérimaire, pour recommander des mesures supplémentaires visant la réduction des coûts et des taux. En effet, le sondage mené pour la préparation du Rapport intérimaire portait uniquement sur l’opinion des assureurs de dommages en Ontario. Dans le cadre du Rapport annuel 2014, nous élargirons la portée du sondage pour obtenir l’avis d’autres parties intéressées au système d’assurance-automobile ontarien, qui pourraient donner un autre éclairage au Gouvernement.

Les résultats du sondage mené auprès des assureurs ont permis de cerner certaines mesures que le Gouvernement pourrait étudier. Vu les mesures adoptées récemment, il est clair que le Gouvernement comprend son rôle et la nécessité d’en faire davantage pour réduire les taux au profit des consommateurs. Les résultats du sondage montrent aussi clairement que le secteur de l’assurance réalise qu’il peut avoir une influence sur la réduction des coûts, puisque certains assureurs tentent d’accroître l’efficacité de leurs processus grâce, notamment, à une meilleure gestion des demandes d’indemnité et à des mesures de prévention de la fraude. Ces actions, combinées avec plus des nouvelles mesures comme le recours à la télématique, pourraient entraîner une réduction des coûts du système d’assurance-automobile. De plus, ces mesures montrent que les assureurs ont un rôle important à jouer pour aider le Gouvernement à atteindre son objectif de réduction moyenne des taux. Cela dit, en plus du Gouvernement et du secteur de l’assurance, d’autres parties intéressées ont aussi un rôle à jouer pour assurer l’établissement de taux abordables pour les consommateurs, par une meilleure gestion des coûts.

1.8 Aperçu du Rapport annuel 2014

La publication du Rapport annuel 2014 est prévue pour août 2014. L’objectif du Rapport annuel 2014 sera de poursuivre l’analyse quantitative et qualitative de la Stratégie du Gouvernement. Les approches suivantes sont suggérées pour la préparation de ce rapport :

― solliciter l’avis d’autres parties intéressées au système d’assurance des voitures de tourisme de l’Ontario;

― mettre à jour l’analyse quantitative des données de l’ASAG avec les données au 31 décembre 2013, si celles-ci sont disponibles; et

― effectuer une analyse actuarielle du coût définitif estimé des demandes d’indemnité selon des méthodes actuarielles autres que la méthode de matérialisation des sinistres subis.

Dans le but de présenter une perspective équilibrée, le Rapport annuel 2014, sollicitera l’avis d’autres parties intéressées au système d’assurance. Ainsi, la combinaison des points de vue présentés dans le Rapport intérimaire et le Rapport annuel 2014 offrira un portrait plus complet du système du l’assurance-automobile ontarien.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 11

2 INTRODUCTION En septembre 2010, le Gouvernement a mis en œuvre de nombreuses Réformes touchant le système d’assurance-automobile de l’Ontario. L’objectif était de contrôler les coûts d’assurance, d’offrir plus de choix aux consommateurs et de simplifier les processus sous-jacents au système d’assurance-automobile. À la suite des Réformes, le Gouvernement a établi la Stratégie dans le cadre du Budget 2013. Dans le cadre de cette stratégie, et dans le but d’accroître la transparence et la responsabilisation, le MFO a confié à KPMG le mandat de produire trois rapports à titre d’experts indépendants. Ces rapports sont le Rapport intérimaire, le Rapport annuel 2014 et le Rapport annuel 2015. Ce rapport est le Rapport intérimaire.

2.1 Distribution et utilisation

Les Rapports annuels et intérimaires ont été établis par le Gouvernement dans le Budget 2013 en tant que mécanismes de transparence et de responsabilisation. Nous savons que le public aura accès au Rapport intérimaire. Nous consentons à cette distribution à deux conditions : (1) le Gouvernement doit distribuer le rapport complet, c’est-à-dire le texte et les annexes, et non des extraits seulement; (2) le Gouvernement doit aviser les destinataires que KPMG est disponible pour répondre aux questions soulevées par le rapport. Nous présumons que les utilisateurs du rapport chercheront des réponses à leurs questions.

Toute tierce partie utilisant le Rapport intérimaire, ou se fiant à celui-ci, le fait à ses propres risques. KPMG se dégage de toute responsabilité liée à l’utilisation par une tierce partie des renseignements ou des conclusions contenus dans ce rapport. Les annexes au rapport servent à appuyer nos résultats et en font partie intégrante. Ces sections ont été produites pour aider le lecteur à mieux comprendre le secteur de l’assurance et le travail des actuaires. Tout jugement sur les conclusions présentées dans le Rapport intérimaire devrait être porté après lecture et considération des éléments inclus dans le rapport complet.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 12

3 ÉNONCÉ DE LA SITUATION

3.1 Contexte

Le chapitre IV du Budget 2013 énonce ce qui suit :

De 2006 à 2010, il y a eu en Ontario une augmentation considérable des coûts des sinistres en raison de la fraude au sein du système et de l’utilisation excessive des indemnités d’accident. Cette hausse substantielle était principalement attribuable à l’augmentation des coûts liés aux demandes d’indemnités d’accident (par exemple, les examens et évaluations, les services d’auxiliaires et les travaux ménagers). Si les coûts liés aux indemnités pour les réparations des dommages aux véhicules sont demeurés stables, les coûts liés à d’autres indemnités ont plus que doublé.

[...]

En septembre 2010, le Gouvernement a considérablement réformé le système d’assurance-automobile de la province afin de s’attaquer aux importantes hausses des coûts des demandes d’indemnités. Les Réformes adoptées en septembre 2010 ont permis de contenir les coûts, d’offrir un plus grand choix aux consommateurs et de simplifier le système d’assurance-automobile. Grâce à ces réformes et aux mesures prises par le Gouvernement sur une base continue, les coûts ont été réduits, les taux se sont stabilisés et commencent maintenant à baisser16.

Le Gouvernement a lancé la Stratégie dans le cadre du Budget 2013. Les principaux éléments de la Stratégie touchent les mesures antifraude, une réduction moyenne des taux d’assurance-automobile de 15 %17, l’émission de permis aux fournisseurs de soins du système d’assurance-automobile, la transformation du MRD et la création d’un mécanisme de transparence et de responsabilisation sous forme d’un Rapport annuel indépendant produit par des experts externes sur l’impact des Réformes de l’assurance-automobile sur les coûts et les primes18. Le Budget 2013 faisait aussi mention du fait que les assureurs devraient offrir des taux plus bas aux consommateurs ayant un dossier de conduite exemplaire.

Il est important de souligner que la Stratégie du Gouvernement comporte un objectif de réduction de la moyenne des taux d’assurance-automobile, ce qui est différent d’une réduction des primes

16 Gouvernement de l’Ontario, ministère des Finances. « Budget de l’Ontario 2013 : Chapitre IV : Fiscalité, régimes de

retraite et services financiers », mis à jour le 2 mai 2013. Consulté le 13 mars 2014. http://www.fin.gov.on.ca/fr/budget/ontariobudgets/2013/ch4.html#ch4c 17

Dans ce rapport, tout énoncé se rapportant à l’objectif du Gouvernement visant la réduction des taux d’assurance-automobile fait référence à son objectif de réduction moyenne de 8 % d’ici août 2014 et de 15 % d’ici août 2015. 18

Gouvernement de l’Ontario, ministère des Finances. « Budget de l’Ontario 2013 : Chapitre IV : Fiscalité, régimes de retraite et services financiers », mis à jour le 2 mai 2013. Consulté le 13 mars 2014. http://www.fin.gov.on.ca/fr/budget/ontariobudgets/2013/ch4.html#ch4c

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 13

d’assurance-automobile. En effet, la prime payée par le titulaire de police dépend du niveau de protection choisi. Celui-ci peut changer d’une période de police à la suivante19.

3.2 Objectif et portée du Rapport intérimaire

Dans le cadre d’un mécanisme de transparence et de responsabilisation, le MFO a confié à KPMG le mandat d’examiner les coûts d’assurance et les changements apportés aux primes payées par les conducteurs de l’Ontario. Le MFO a aussi demandé à KPMG de suggérer des mesures additionnelles pouvant être envisagées afin d’atteindre l’objectif gouvernemental de réduction moyenne des taux d’assurance-automobile présenté dans le Budget 2013. En plus des Rapports annuels à produire en 2014 et en 2015, le MFO a demandé à KPMG de produire ce Rapport intérimaire, avant la publication du Rapport annuel de 2014, portant sur certaines questions particulières de la Stratégie.

Le Rapport intérimaire porte sur les changements apportés à ce jour aux coûts des sinistres, aux taux et aux primes à la suite des Réformes et de la mise en œuvre de la Stratégie. Les mesures suggérées par certains assureurs de voitures de tourisme en Ontario y sont aussi exposées. Le Rapport intérimaire résume les analyses quantitatives et qualitatives ayant pour objectif :

― d’examiner l’impact des Réformes sur les coûts des sinistres et les primes d’assurance des voitures de tourisme pour le secteur ontarien de l’assurance-automobile, en général;

― d’évaluer les réductions des coûts des sinistres découlant des Réformes et de donner un aperçu de la répartition de ces réductions;

― d’établir si les réductions éventuelles des coûts des sinistres découlant des Réformes ont entraîné des réductions aux taux d’assurance-automobile;

― de commenter l’effet des incertitudes liées au système d’assurance-automobile de l’Ontario sur le système en ce qui concerne le secteur en général, plus particulièrement en ce qui concerne les primes d’assurance-automobile;

― d’examiner la façon dont les coûts des sinistres et les primes d’assurance associés aux voitures de tourisme sont touchés par la Stratégie dans le secteur de l’assurance en général; et

― de produire un rapport sur les progrès effectués et de suggérer des mesures additionnelles qui pourraient être envisagées.

Les activités du secteur de l’assurance, tout comme le rôle des actuaires qui y travaillent, sont complexes. Afin d’aider le lecteur à mieux comprendre les résultats et les mesures suggérées dans ce rapport, les annexes C et D comportent des renseignements sur le secteur de l’assurance et le

19 Ainsi, lorsqu’un titulaire augmente son niveau de protection (en augmentant les limites de la couverture ou en réduisant

les franchises, par exemple), la prime payée par le titulaire sera plus élevée, même si les taux ne changent pas. D’autres facteurs, comme le changement du véhicule assuré, peuvent aussi influer sur la prime, même si les taux restent les mêmes.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 14

rôle de l’actuaire dans ce contexte. On y trouve aussi un glossaire des termes utilisés dans le Rapport intérimaire.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 15

4 APPROCHE Pour remplir le mandat qui nous a été confié, nous avons adopté une méthode fondée sur les trois approches suivantes :

― l’analyse des états financiers d’assureurs de dommages au 31 décembre 2013; ― l’analyse des plus récentes données de l’ASAG au 30 juin 2013; et ― un sondage effectué auprès des grandes sociétés d’assurance-automobile en Ontario.

4.1 Analyse des états financiers d’assureurs de dommages

Afin d’évaluer la santé financière du secteur de l’assurance, nous avons examiné les états requis par la loi qui sont déposés auprès des organismes de réglementation de l’assurance comme le Bureau du surintendant des institutions financières20 (BSIF) ou la CSFO. Les états déposés par les assureurs de dommages établis au Canada sont connus sous le nom de « relevés P&C-1 ». De leur côté, les succursales de sociétés étrangères utilisent les « relevés P&C-2 ». Le contenu des relevés P&C-1 et P&C-2 se ressemble de façon générale. Pour ce rapport, lorsque nous faisons référence aux résultats des P&C-1, les résultats des succursales de sociétés étrangères (présentés sur les relevés P&C-2) sont inclus, sauf avis contraire.

Certaines sections des P&C-1 sont accessibles sur les sites21 Internet des organismes de réglementation de l’assurance. Nous avons aussi examiné les états du secteur de l’assurance publiés par MSA Research Inc.22, une firme de recherche analytique indépendante donnant accès aux P&C-1 complets d’environ 90 % des sociétés d’assurance et de réassurance de dommages canadiennes.

Les relevés P&C-1 contiennent les états financiers habituels (par exemple les bilans et les états des résultats) et les relevés d’assurance comme le test23 du capital minimal (TCM) et les sommaires de primes et de sinistres par catégorie d’assurance. D’autres renseignements comme la composition du portefeuille d’investissement et la répartition des dépenses et des commissions entre différentes composantes sont aussi présentés dans le P&C-1. La nature financière de l’information contenue dans le P&C-1 fait en sorte que les données sur les primes souscrites et les sinistres subis, notamment, sont généralement présentées par année civile dans le secteur de l’assurance.

Les plus récents états financiers d’un exercice complet disponibles datent du 31 décembre 2013. Dans le Rapport intérimaire, l’analyse des données du P&C-1, sur une base regroupée pour tout le secteur des assurances, est donc en date du 31 décembre 2013.

20 BSIF. « Sociétés d’assurances multirisques canadiennes – relevés et instructions », mis à jour le 26 février 2014.

Consulté le 13 mars 2014. http://www.osfi-bsif.gc.ca/Fra/fi-if/rtn-rlv/fr-rf/ic-sa/pc-sam/Pages/pc1.aspx 21

Par exemple : « Données financières des sociétés d’assurances multirisques » BSIF. Consulté le 13 mars 2014. http://www.osfi-bsif.gc.ca/Fra/wt-ow/Pages/FINDAT-pc.aspx 22

MSA Research Inc. Consulté le 13 mars 2014. http://www.msaresearch.com 23

Dans le cas des succursales canadiennes de sociétés d’assurance étrangères, le P&C-2 comprend le test de suffisance de l’actif des succursales (TSAS).

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 16

4.2 Analyse des données de l’ASAG

L’ASAG24 est un organisme de statistique qui collecte des données sur l’assurance de dommages pour les organismes de réglementation de l’assurance au Canada. En général, ces données sont utilisées par les actuaires, notamment pour l’établissement des taux et l’évaluation du passif des produits d’assurance. Chaque assureur de dommages qui offre des polices d’assurance-automobile en Ontario doit soumettre ses données au Plan statistique automobile25 (PSA). Les données comme les mesures d’exposition (c.-à-d. le nombre de véhicules assurés durant une période donnée), les primes souscrites ainsi que les sinistres encourus et payés sont collectées par l’ASAG. Les données sur les sinistres sont habituellement regroupées par année de survenance. Il s’agit d’une des méthodes de regroupement les plus utilisées par les actuaires.

En regroupant les données sur les sinistres par année de survenance, toutes les demandes se rapportant aux événements assurés se produisant au cours de la même année sont combinées, peu importe le moment où la demande est soumise ou réglée et peu importe la date d’entrée en vigueur de la police. Les données sur les sinistres regroupées par année de survenance ont l’avantage d’être disponibles plus rapidement que les données sur les demandes regroupées selon un autre critère, comme l’année de police.

L’ASAG produit divers rapports sur le secteur d’après les données du PSA, y compris des rapports contenant des données brutes sur les sinistres par garantie (par exemple RC et IA) et par sous-garantie (par exemple les blessures corporelles pour la RC et les prestations d’invalidité pour l’IA), et des rapports présentant une estimation actuarielle préliminaire des sinistres définitifs.

Les plus récentes données disponibles de l’ASAG sont datées du 30 juin 2013. L’analyse des données de l’ASAG porte donc cette date.

4.3 Sondage et entrevues

Afin d’évaluer des aspects qualitatifs et quantitatifs en fonction de la portée du Rapport intérimaire, nous avons élaboré un sondage pour nous aider à collecter les données nécessaires. Nous avons envoyé le sondage et une demande d’entrevue aux représentants d’assureurs automobiles de l’Ontario et aux représentants de marchés secondaires de l’assurance-automobile26 (c.-à-d. l’Ontario Risk Sharing Pool et l’Ontario Facility Association) au début de janvier 2014. Nous avons utilisé le sondage pour stimuler la discussion lors des entrevues (en personne et par téléphone), mais certains répondants ont préféré répondre par écrit au lieu de participer aux entrevues individuelles. L’option à double insu a été offerte aux répondants qui souhaitaient garder l’anonymat. Dans ce cas, nous n’avons aucun moyen de savoir d’où proviennent les réponses.

Ce rapport présente les résultats regroupés du sondage et des entrevues. Pour assurer la confidentialité des réponses et l’anonymat de chaque répondant, les assureurs ne sont pas

24 ASAG. Consulté le 13 mars 2014. http://www.gisa.ca/fr/

25 ASAG, « Plan statistique automobile ». Consulté le 13 mars 2014. http://www.gisa.ca/fr/pubs/ASP.asp

26 Bureau d’assurance du Canada, Facility Association. « Qui est assuré par le biais de la Facility Association? ».

Consulté le 13 mars 2014. http://ibc.ca/fr/Car_Insurance/Introduction/Facility_Association.asp

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 17

identifiés individuellement, ni dans le rapport ni dans d’autres documents remis au Gouvernement. De manière générale, ce sont des cadres supérieurs des services des sinistres, de la souscription et de l’actuariat qui ont répondu au sondage. Un spécimen du sondage envoyé au secteur de l’assurance-automobile de l’Ontario se trouve à l’annexe E.

Au total, plus de 78 % du secteur de l’assurance des voitures de tourisme de l’Ontario, selon les primes directes souscrites en 2012, a participé au sondage27.

27 Le pourcentage de participation exact n’est pas disponible, vu l’option à double insu offerte aux répondants.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 18

5 RENDEMENT DE L’ASSURANCE-AUTOMOBILE EN ONTARIO

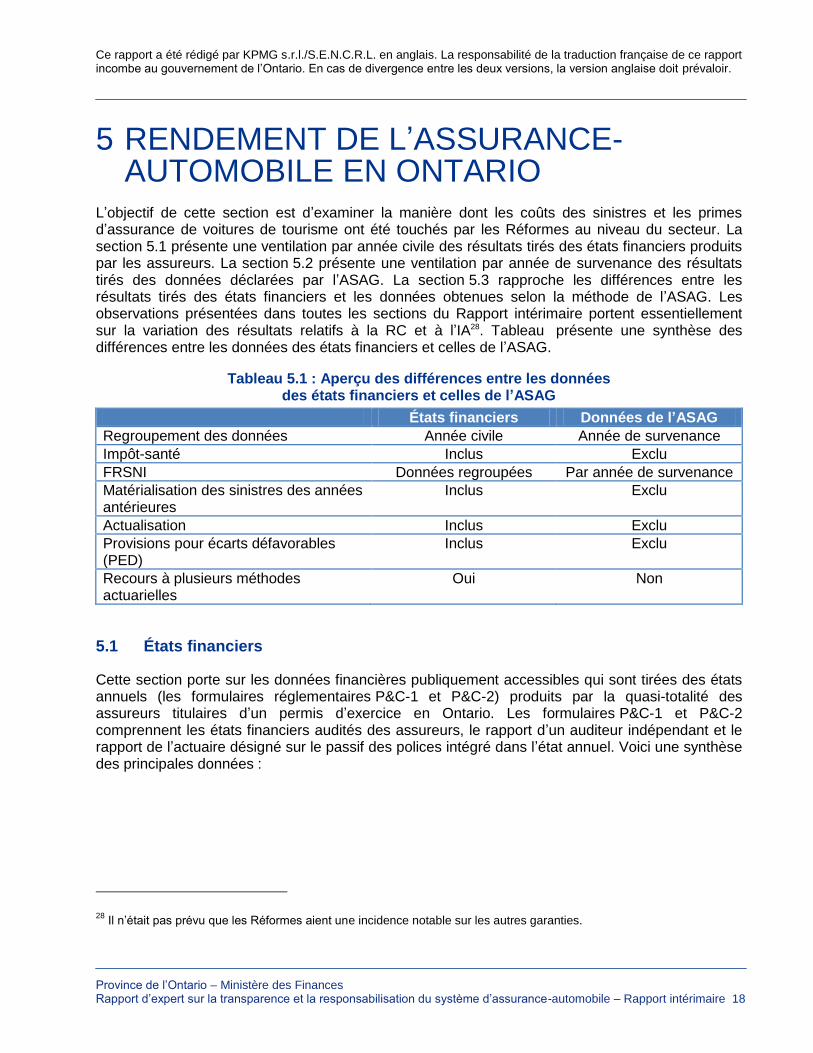

L’objectif de cette section est d’examiner la manière dont les coûts des sinistres et les primes d’assurance de voitures de tourisme ont été touchés par les Réformes au niveau du secteur. La section 5.1 présente une ventilation par année civile des résultats tirés des états financiers produits par les assureurs. La section 5.2 présente une ventilation par année de survenance des résultats tirés des données déclarées par l’ASAG. La section 5.3 rapproche les différences entre les résultats tirés des états financiers et les données obtenues selon la méthode de l’ASAG. Les observations présentées dans toutes les sections du Rapport intérimaire portent essentiellement sur la variation des résultats relatifs à la RC et à l’IA28. Tableau présente une synthèse des différences entre les données des états financiers et celles de l’ASAG.

Tableau 5.1 : Aperçu des différences entre les données des états financiers et celles de l’ASAG

États financiers Données de l’ASAG

Regroupement des données Année civile Année de survenance

Impôt-santé Inclus Exclu

FRSNI Données regroupées Par année de survenance

Matérialisation des sinistres des années antérieures

Inclus Exclu

Actualisation Inclus Exclu

Provisions pour écarts défavorables (PED)

Inclus Exclu

Recours à plusieurs méthodes actuarielles

Oui Non

5.1 États financiers

Cette section porte sur les données financières publiquement accessibles qui sont tirées des états annuels (les formulaires réglementaires P&C-1 et P&C-2) produits par la quasi-totalité des assureurs titulaires d’un permis d’exercice en Ontario. Les formulaires P&C-1 et P&C-2 comprennent les états financiers audités des assureurs, le rapport d’un auditeur indépendant et le rapport de l’actuaire désigné sur le passif des polices intégré dans l’état annuel. Voici une synthèse des principales données :

28 Il n’était pas prévu que les Réformes aient une incidence notable sur les autres garanties.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 19

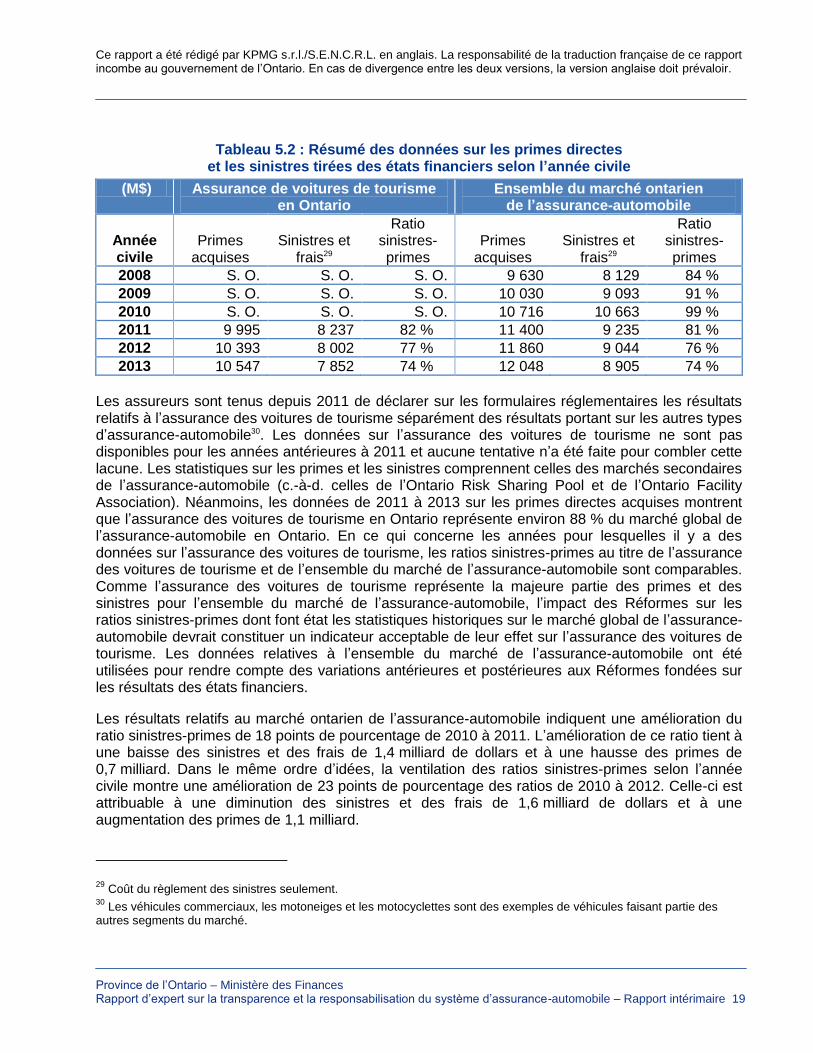

Tableau 5.2 : Résumé des données sur les primes directes

et les sinistres tirées des états financiers selon l’année civile

(M$) Assurance de voitures de tourisme en Ontario

Ensemble du marché ontarien de l’assurance-automobile

Année civile

Primes acquises

Sinistres et frais29

Ratio sinistres-primes

Primes acquises

Sinistres et frais29

Ratio sinistres-primes

2008 S. O. S. O. S. O. 9 630 8 129 84 %

2009 S. O. S. O. S. O. 10 030 9 093 91 %

2010 S. O. S. O. S. O. 10 716 10 663 99 %

2011 9 995 8 237 82 % 11 400 9 235 81 %

2012 10 393 8 002 77 % 11 860 9 044 76 %

2013 10 547 7 852 74 % 12 048 8 905 74 %

Les assureurs sont tenus depuis 2011 de déclarer sur les formulaires réglementaires les résultats relatifs à l’assurance des voitures de tourisme séparément des résultats portant sur les autres types d’assurance-automobile30. Les données sur l’assurance des voitures de tourisme ne sont pas disponibles pour les années antérieures à 2011 et aucune tentative n’a été faite pour combler cette lacune. Les statistiques sur les primes et les sinistres comprennent celles des marchés secondaires de l’assurance-automobile (c.-à-d. celles de l’Ontario Risk Sharing Pool et de l’Ontario Facility Association). Néanmoins, les données de 2011 à 2013 sur les primes directes acquises montrent que l’assurance des voitures de tourisme en Ontario représente environ 88 % du marché global de l’assurance-automobile en Ontario. En ce qui concerne les années pour lesquelles il y a des données sur l’assurance des voitures de tourisme, les ratios sinistres-primes au titre de l’assurance des voitures de tourisme et de l’ensemble du marché de l’assurance-automobile sont comparables. Comme l’assurance des voitures de tourisme représente la majeure partie des primes et des sinistres pour l’ensemble du marché de l’assurance-automobile, l’impact des Réformes sur les ratios sinistres-primes dont font état les statistiques historiques sur le marché global de l’assurance-automobile devrait constituer un indicateur acceptable de leur effet sur l’assurance des voitures de tourisme. Les données relatives à l’ensemble du marché de l’assurance-automobile ont été utilisées pour rendre compte des variations antérieures et postérieures aux Réformes fondées sur les résultats des états financiers.

Les résultats relatifs au marché ontarien de l’assurance-automobile indiquent une amélioration du ratio sinistres-primes de 18 points de pourcentage de 2010 à 2011. L’amélioration de ce ratio tient à une baisse des sinistres et des frais de 1,4 milliard de dollars et à une hausse des primes de 0,7 milliard. Dans le même ordre d’idées, la ventilation des ratios sinistres-primes selon l’année civile montre une amélioration de 23 points de pourcentage des ratios de 2010 à 2012. Celle-ci est attribuable à une diminution des sinistres et des frais de 1,6 milliard de dollars et à une augmentation des primes de 1,1 milliard.

29 Coût du règlement des sinistres seulement.

30 Les véhicules commerciaux, les motoneiges et les motocyclettes sont des exemples de véhicules faisant partie des

autres segments du marché.

Ce rapport a été rédigé par KPMG s.r.l./S.E.N.C.R.L. en anglais. La responsabilité de la traduction française de ce rapport incombe au gouvernement de l’Ontario. En cas de divergence entre les deux versions, la version anglaise doit prévaloir.

Province de l’Ontario – Ministère des Finances Rapport d’expert sur la transparence et la responsabilisation du système d’assurance-automobile – Rapport intérimaire 20

En 2013, les primes ont augmenté de 1,6 % par rapport à 2012, ce qui est comparable à l’augmentation du nombre de véhicules assurés, soit environ 1,5 % par année. Au total, les sinistres et les frais engagés en 2013 ont diminué d’environ 1,5 %. Ces deux changements se sont traduits par une diminution du ratio sinistres-primes d’environ 2 points de pourcentage de 2012 à 2013, et le ratio sinistres-primes s’est établi à 74 % en 2013.

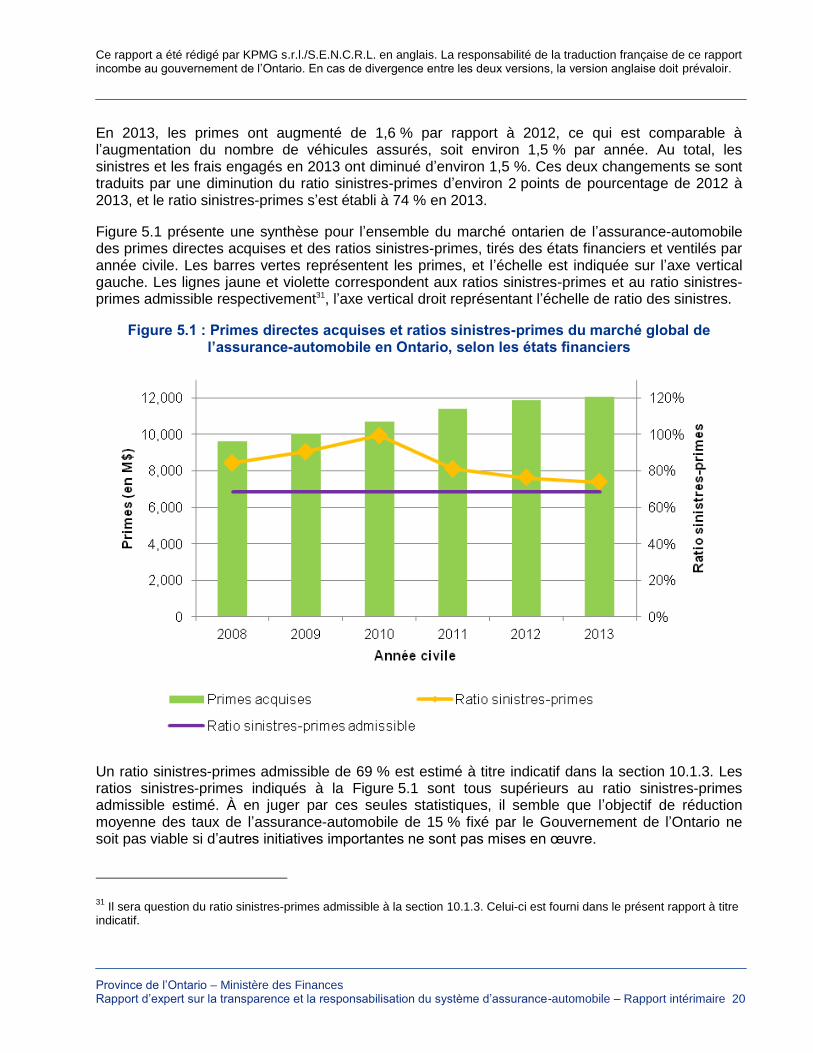

Figure 5.1 présente une synthèse pour l’ensemble du marché ontarien de l’assurance-automobile des primes directes acquises et des ratios sinistres-primes, tirés des états financiers et ventilés par année civile. Les barres vertes représentent les primes, et l’échelle est indiquée sur l’axe vertical gauche. Les lignes jaune et violette correspondent aux ratios sinistres-primes et au ratio sinistres-primes admissible respectivement31, l’axe vertical droit représentant l’échelle de ratio des sinistres.

Figure 5.1 : Primes directes acquises et ratios sinistres-primes du marché global de l’assurance-automobile en Ontario, selon les états financiers