Embed Size (px)

Citation preview

ADAPTERL’IMPÔT SUR LES SOCIÉTÉS

À UNE ÉCONOMIE OUVERTE

Synthèse

décembre 2016

Conseil des prélèvements obligatoires

2

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

g AVERTISSEMENT

Le présent document est destiné à faciliter la lectureet l’exploitation du rapport du Conseil des prélève-ments obligatoires. Seul le texte du rapport engage leConseil.

SOMMAIRE

3

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

1 La cohérence initiale de l’impôt sur les sociétés est mise àl’épreuve dans un contexte d’ouverture accrue de l’économie . .7

2 L’environnement économique et l’évolution du cadre juridiquesupranational appellent une adaptation de l’impôt sur les sociétés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

3 Poursuite de la lutte contre l’évasion des bases fiscales, sécuritéjuridique et convergence des taux : une stratégie gagnante à courtet à moyen termes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

Propositions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

INTRODUCTION

L’impôt sur les sociétés (IS), qui existe, dans sa version actuelle, depuis 1948,a été créé dans une économie beaucoup moins ouverte qu’elle ne l’estaujourd’hui, avant la mise en œuvre d’un marché européen intégré et bienavant la constitution de la zone euro.

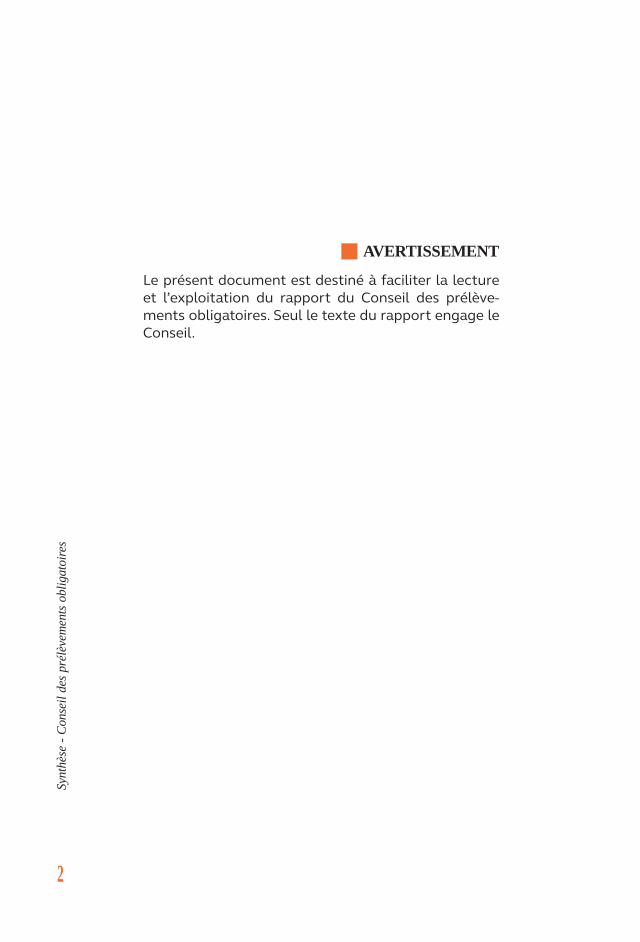

Payé par une moitié des entreprises assujetties, l’IS brut, c’est-à-dire avantprise en compte des réductions et crédits d’impôt, s’élevait à 51 Md€ en 2013.Il constitue le premier impôt direct et le deuxième prélèvement obligatoiresupporté par les entreprises, l’ensemble des impôts directs à la charge de cesdernières s’élevant à 102 Md€ en 2013, et à 319 Md€ si l’on tient compte descotisations sociales effectives (196,2 Md€) et de la part de TVA restant à lacharge des entreprises (20,3 Md€).

L’impôt sur les sociétés au sein des prélèvements obligatoiresà la charge des entreprises en 2013 (en %)

Source : Comptes nationaux, INSEE. Calculs CPO, % arrondis à l’unité

En 2015, le montant de l’IS net des remboursements et dégrèvements(17,5 Md€) s’est élevé à 33,5 Md€. Parmi ces remboursements et dégrèvements,figurent le crédit d’impôt recherche (CIR, 5,3 Md€ en 2015) et le crédit d’impôtcompétitivité emploi (CICE, 12,5Md€ en 2015) qui s’apparentent davantage à desmécanismes de financement de politiques publiques transitant par l’IS.

5

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

Dans un environnement économique marqué par la mobilité des capitaux, des entre-prises et des talents, par la recherche d’optimisation fiscale des firmes multinationaleset par une concurrence fiscale vive entre États pour la localisation des activités,l’approfondissement de la construction européenne et de la lutte contre l’évasionet l’optimisation fiscales sont à l’origine d’importantes évolutions, voire de remisesen cause, des dispositifs nationaux d’imposition du bénéfice des entreprises.

L’environnement de l’économie française est, de surcroit, mouvant avec notammentla mise en œuvre du Brexit qui pourrait inciter le Royaume-Uni à accentuer encorela baisse de son taux d’imposition des bénéfices.

La baisse des taux de l’IS a d’ailleurs été amorcée, en France, par la loi de financespour 2017.

L’impôt sur les sociétés français, qui taxe des entreprises œuvrant dans une économieouverte, nécessite des adaptations qui peuvent constituer autant d’opportunités.

Il s’agit donc, pour la France, de développer une stratégie de moyen terme permettantà la fois de construire un cadre plus harmonisé avec ses partenaires européens, àmême de lutter efficacement contre l’érosion des bases et l’évasion des bénéfices, etplus attractif pour les entreprises.

À cette fin, le présent rapport analyse les atouts et les contraintes pesant surl’IS français en termes d’assiette d’imposition, de taux applicables et de sécuritéjuridique pour les contribuables.

Cette réflexion est résolument placée dans le contexte économique supranational,caractérisé notamment par l’intensité de la concurrence fiscale entre Etats et sesconséquences sur l’attractivité économique. Elle prend également en compte lesévolutions juridiques européennes les plus récentes, en particulier la directive ATA delutte contre la délocalisation artificielle des profits et les propositions de directivesdites ACCIS relatives à la mise en œuvre d’une assiette commune et consolidéed’imposition.

Ces analyses permettent au Conseil des prélèvements obligatoires d’exposer desscénarios de réforme précis, fondés sur la nécessité de poursuivre la lutte contrel’évasion des bases fiscales, tout en renforçant la sécurité juridique et en assurantune convergence des taux d’imposition.

INTRODUCTIONSy

nthè

se -

Con

seil

des

prél

èvem

ents

obl

igat

oire

s

6

7

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

1 Une cohérence mise à l’épreuvedans un contexte d’ouvertureaccrue de l’économie

Les constats traditionnellementétablis sur l’impôt sur les sociétés (IS)se révèlent, à la lumière des évolutionsrécentes, datés.

Un impôt au taux élevé mais aurendement faible malgré une assiettesensiblement élargie depuis 2011

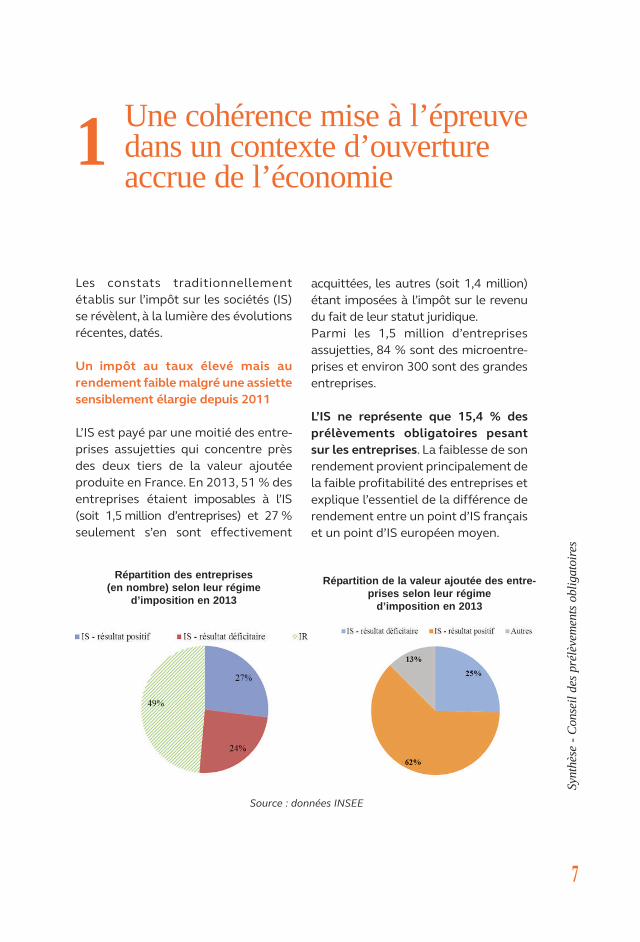

L’IS est payé par une moitié des entre-prises assujetties qui concentre prèsdes deux tiers de la valeur ajoutéeproduite en France. En 2013, 51 % desentreprises étaient imposables à l’IS(soit 1,5 million d’entreprises) et 27 %seulement s’en sont effectivement

Répartition des entreprises (en nombre) selon leur régime

d’imposition en 2013

Répartition de la valeur ajoutée des entre-prises selon leur régime d’imposition en 2013

Source : données INSEE

acquittées, les autres (soit 1,4 million)étant imposées à l’impôt sur le revenudu fait de leur statut juridique.Parmi les 1,5 million d’entreprisesassujetties, 84 % sont des microentre-prises et environ 300 sont des grandesentreprises.

L’IS ne représente que 15,4 % desprélèvements obligatoires pesantsur les entreprises. La faiblesse de sonrendement provient principalement dela faible profitabilité des entreprises etexplique l’essentiel de la différence derendement entre un point d’IS françaiset un point d’IS européen moyen.

Une cohérence mise à l’épreuve dans un contexte d’ouverture accrue de l’économie

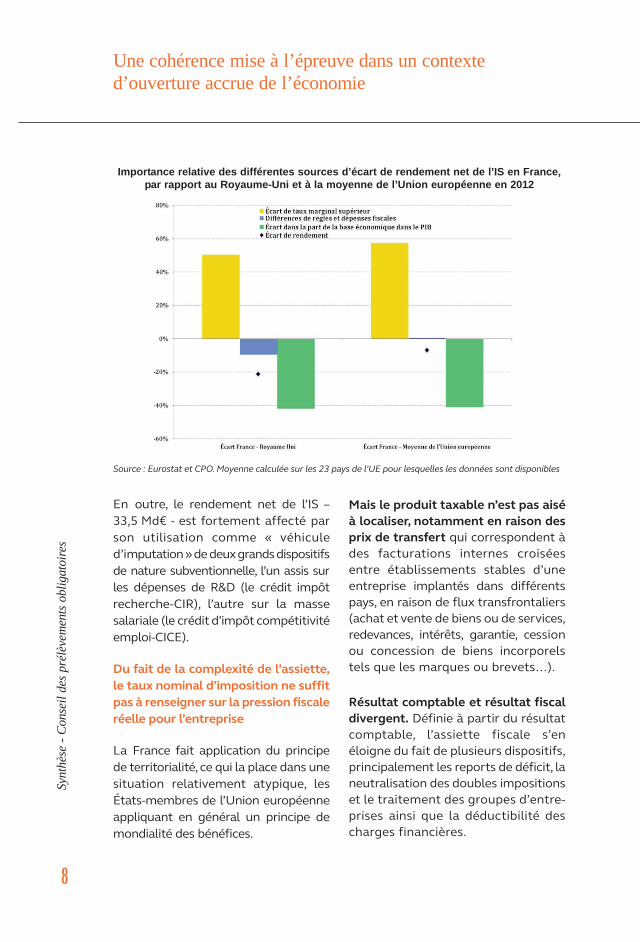

En outre, le rendement net de l’IS –33,5 Md€ - est fortement affecté parson utilisation comme « véhiculed’imputation » de deux grands dispositifsde nature subventionnelle, l’un assis surles dépenses de R&D (le crédit impôtrecherche-CIR), l’autre sur la massesalariale (le crédit d’impôt compétitivitéemploi-CICE).

Du fait de la complexité de l’assiette,le taux nominal d’imposition ne suffitpas à renseigner sur la pression fiscaleréelle pour l’entreprise

La France fait application du principede territorialité, ce qui la place dans unesituation relativement atypique, lesÉtats-membres de l’Union européenneappliquant en général un principe demondialité des bénéfices.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

8

Importance relative des différentes sources d’écart de rendement net de l’IS en France,par rapport au Royaume-Uni et à la moyenne de l’Union européenne en 2012

Source : Eurostat et CPO. Moyenne calculée sur les 23 pays de l’UE pour lesquelles les données sont disponibles

Mais le produit taxable n’est pas aiséà localiser, notamment en raison desprix de transfert qui correspondent àdes facturations internes croiséesentre établissements stables d’uneentreprise implantés dans différentspays, en raison de flux transfrontaliers(achat et vente de biens ou de services,redevances, intérêts, garantie, cessionou concession de biens incorporelstels que les marques ou brevets…).

Résultat comptable et résultat fiscaldivergent. Définie à partir du résultatcomptable, l’assiette fiscale s’enéloigne du fait de plusieurs dispositifs,principalement les reports de déficit, laneutralisation des doubles impositionset le traitement des groupes d’entre-prises ainsi que la déductibilité descharges financières.

Une cohérence mise à l’épreuve dans un contexte d’ouverture accrue de l’économie

9

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

L’IS introduirait un biaisen faveur de la dette

L’IS traite différemment les intérêts d’emprunts, qui sont des charges déductiblesde l’assiette imposable, et les dividendes distribués, qui sont un choix d’affectationdu résultat, non déductibles. Prévoir un traitement fiscal différent des coûts associésà ces deux modalités de financement introduirait un biais en faveur de la dette.La réalité du biais en faveur de la dette doit être appréciée en considérantl’effet du système fiscal dans son ensemble, en particulier de l’IR : un dividendedistribué à un actionnaire rentre dans son revenu imposable. Des règles d’avoirfiscal ou d’abattement sur dividendes reçus peuvent réduire l’impôt dû parle particulier pour tenir compte de la taxation déjà payée par l’entreprise,l’IS devenant ainsi une sorte d’acompte sur l’IR des actionnaires.

Toutefois, l’appréciation du biais fiscal est plus complexe dans une économieouverte où les actionnaires ne sont pas forcément des résidents soumis à l’IRnational.

La France est, avec un taux nominalmaximal de 38 %, parmi les 28 États-membres de l’Union européenne, celuiqui a le taux nominal maximal le plusélevé.

Le taux nominal s’élève, en France, à33,33 %, auquel s’ajoute la contributionsociale sur les bénéfices (3,3 % de l’ISdû par les entreprises d'au moins7,63 M€ de chiffre d’affaires dès lorsque l’IS excède 763 K€). Eurostat ajoutela contribution exceptionnelle, soit letaux nominal maximal de 38,0 %.

La France se distingue égalementpar l’existence d’un taux réduit de15 % en faveur des PME applicableaux bénéfices jusqu’à 38 120 € pourles entreprises dont le chiffre d’affaireest inférieur à 7,63 M€ (coût pour lesfinances publiques de 1,47 Md€).

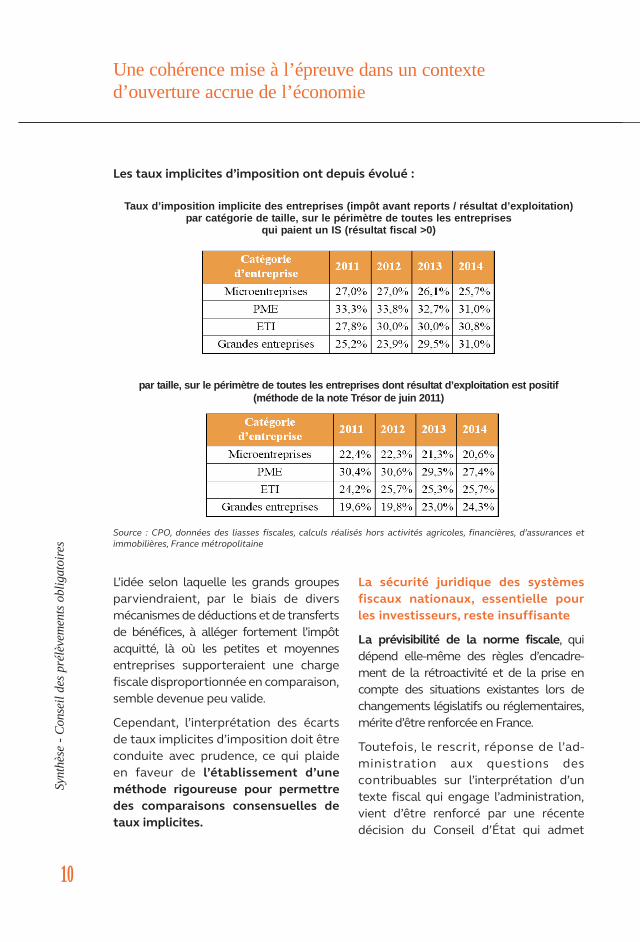

Le taux implicite d’imposition permetde comparer les dispositifs fiscauxdes États mais appelle des progrèsméthodologiques

Le taux implicite d’imposition permetde comparer les dispositifs fiscauxdes États qui diffèrent à la fois par letaux et par les règles d’assiette.

Il rapporte le montant d’impôt perçuà sa base économique pour apprécierla charge fiscale réelle (ici, au numéra-teur, le montant d’IS avant report desdéficits dans le temps et avant imputa-tion des différentes dépenses fiscales).

La direction générale du Trésor, dansune note de juin 2011, aboutissait auxtaux implicites suivants pour l’exercice2007 : 27 % pour les microentreprises,32 % pour les PME, 25 % pour les ETIet 24 % pour les grandes entreprises.

Une cohérence mise à l’épreuve dans un contexte d’ouverture accrue de l’économie

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

10

Source : CPO, données des liasses fiscales, calculs réalisés hors activités agricoles, financières, d’assurances etimmobilières, France métropolitaine

par taille, sur le périmètre de toutes les entreprises dont résultat d’exploitation est positif(méthode de la note Trésor de juin 2011)

Taux d’imposition implicite des entreprises (impôt avant reports / résultat d’exploitation)par catégorie de taille, sur le périmètre de toutes les entreprises

qui paient un IS (résultat fiscal >0)

L’idée selon laquelle les grands groupesparviendraient, par le biais de diversmécanismes de déductions et de transfertsde bénéfices, à alléger fortement l’impôtacquitté, là où les petites et moyennesentreprises supporteraient une chargefiscale disproportionnée en comparaison,semble devenue peu valide.

Cependant, l’interprétation des écartsde taux implicites d’imposition doit êtreconduite avec prudence, ce qui plaideen faveur de l’établissement d’uneméthode rigoureuse pour permettredes comparaisons consensuelles detaux implicites.

La sécurité juridique des systèmesfiscaux nationaux, essentielle pourles investisseurs, reste insuffisante

La prévisibilité de la norme fiscale, quidépend elle-même des règles d’encadre-ment de la rétroactivité et de la prise encompte des situations existantes lors dechangements législatifs ou réglementaires,mérite d’être renforcée en France.

Toutefois, le rescrit, réponse de l’ad-ministration aux questions descontribuables sur l’interprétation d’untexte fiscal qui engage l’administration,vient d’être renforcé par une récentedécision du Conseil d’État qui admet

Les taux implicites d’imposition ont depuis évolué :

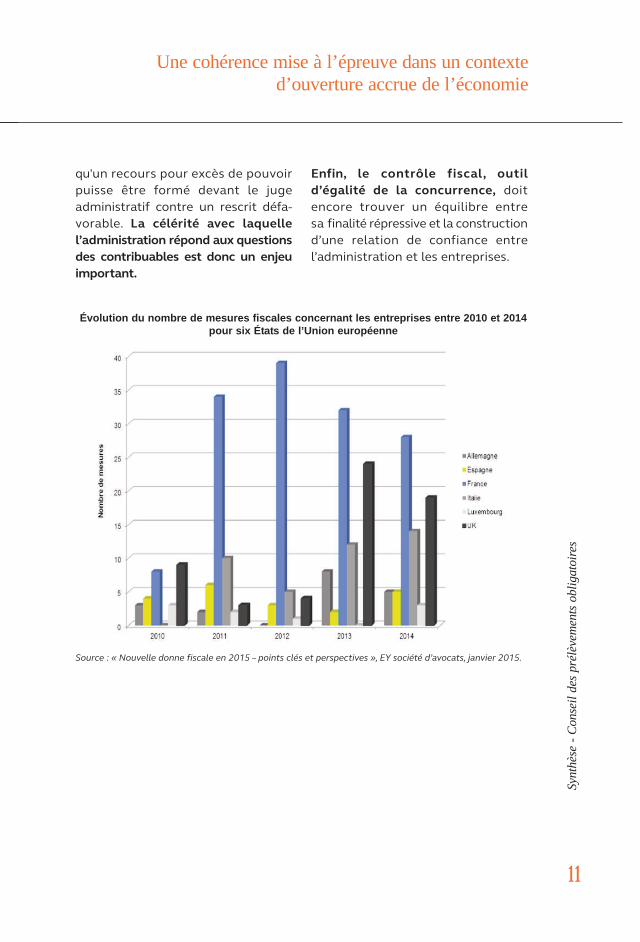

Évolution du nombre de mesures fiscales concernant les entreprises entre 2010 et 2014pour six États de l’Union européenne

Source : « Nouvelle donne fiscale en 2015 – points clés et perspectives », EY société d’avocats, janvier 2015.

qu'un recours pour excès de pouvoirpuisse être formé devant le jugeadministratif contre un rescrit défa-vorable. La célérité avec laquellel’administration répond aux questionsdes contribuables est donc un enjeuimportant.

Une cohérence mise à l’épreuve dans un contexte d’ouverture accrue de l’économie

11

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

Enfin, le contrôle fiscal, outild’égalité de la concurrence, doitencore trouver un équilibre entresa finalité répressive et la constructiond’une relation de confiance entrel’administration et les entreprises.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

12

13

2L’environnement économiqueet l’évolution du cadre juridiquesupranational appellentune adaptation de l’impôtsur les sociétés

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

Dans les années à venir, l’impôt sur lessociétés (IS) est appelé à évoluer enprofondeur, sous l’effet de facteursmultiples sur lesquels la France a plusou moins de prise.

Les taux d’imposition sur les sociétésexercent un effet mesurable surl’attractivité économique

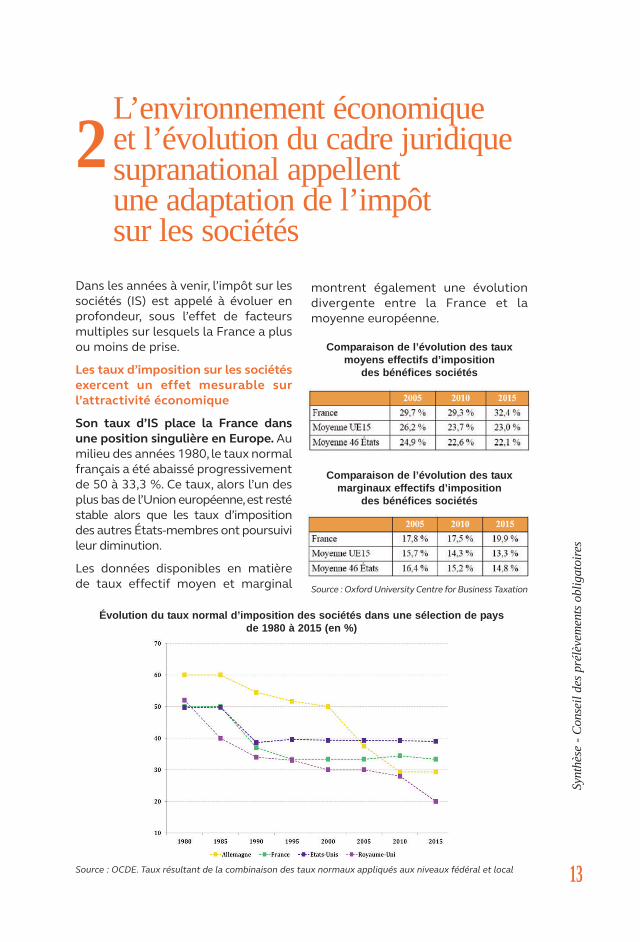

Son taux d’IS place la France dansune position singulière en Europe. Aumilieu des années 1980, le taux normalfrançais a été abaissé progressivementde 50 à 33,3 %. Ce taux, alors l’un desplus bas de l’Union européenne, est restéstable alors que les taux d’impositiondes autres États-membres ont poursuivileur diminution.

Les données disponibles en matièrede taux effectif moyen et marginal

Évolution du taux normal d’imposition des sociétés dans une sélection de paysde 1980 à 2015 (en %)

Source : OCDE. Taux résultant de la combinaison des taux normaux appliqués aux niveaux fédéral et local

montrent également une évolutiondivergente entre la France et lamoyenne européenne.

Comparaison de l’évolution des tauxmoyens effectifs d’imposition

des bénéfices sociétés

Comparaison de l’évolution des tauxmarginaux effectifs d’imposition

des bénéfices sociétés

Source : Oxford University Centre for Business Taxation

Les pays à fort potentiel de marchécomme la France auraient intérêt, entermes d’attractivité, à fixer un tauxd’imposition dans la moyenne, sans tou-tefois poursuivre une logique deconcurrence fiscale qui les conduiraità s’aligner sur les taux les plus bas.

Le taux moyen de l’impôt sur lessociétés des pays de l’Union euro-péenne partenaires de la Frances’établit à environ 25 %.

La France n’est pas prise en compte dansles calculs de taux moyen qui suiventcar il s’agit d’évaluer d’une part, l’effetsur elle des choix fiscaux des autresÉtats-membres, et d’autre part, leniveau auquel sont parvenus lesgrands pays qui lui sont comparables.

Le taux de 25 % pourrait constituerune cible pour une grande économieeuropéenne telle que la France, d’autantque l’intensité de la concurrence fiscalene s’atténue pas aujourd’hui (objectifannoncé par le Royaume-Uni d’abaisserson taux comme la Hongrie et leLuxembourg et, en hors d’Europe, lesÉtats-Unis).

L’environnement économique et l’évolution du cadre juridiquesupranational appellent une adaptation de l’impôt sur les sociétés

Le taux d’imposition n’est pas sansconséquence sur la localisationd’activités.

Les pays bénéficiant d’un potentielde marché important pour lesentreprises ont, en moyenne, destaux d’impôt sur le bénéfice dessociétés plus élevés que les paysayant un potentiel de marché faible.À cet égard, au sein de l’Union euro-péenne, la France est un grand pays, cequi correspond à son positionnementinitial de pays à taux d’IS comparati-vement élevé.

Mais l’intégration économique a pupousser les grands pays à réagir à lapression concurrentielle, qui ont eutendance à réduire les écarts de tauxd’imposition : un État-membre réagità la baisse d’un point d’IS par un autrepays par une diminution de son propretaux de 0,86 point lorsqu’il s’agit d’unautre État-membre mais de seulement0,02 point si la baisse originelle a eulieu dans un État tiers.

En situation de concurrence fiscale,le taux d’imposition peut jouer sur lalocalisation d’activités.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

14

Moyenne des taux d’IS pondérée (en fonction de la valeur ajoutée du secteur privé)ou non, au sein de l’Union européenne

Source : Oxford University Centre for Business Taxation

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

15

L’environnement économique et l’évolution du cadre juridiquesupranational appellent une adaptation de l’impôt

sur les sociétés

Les facteurs d’attractivité de la Franceen termes d’assiette de l’impôt seréduisent

La France est restée à l’écart dumouvement de baisse des tauxcependant que les dispositions denature à réduire l’assiette imposable,qui ont longtemps caractérisé lesystème fiscal français, sont devenuesmoins favorables.

Le dispositif de déductibilité descharges financières a perdu enattractivité.

La France a établi, en 2013, un plafon-nement général de la déductibilité desintérêts d’emprunt, réintroduisantdans l’assiette 25 % des intérêts versésau-delà de 3 M€. Ce plafonnement seconjugue à des dispositifs de luttecontre l’optimisation, tels que lesdispositions visant les entreprisessous-capitalisées. La France est le seulpays à conjuguer ces deux types demesure, et l’un des rares à avoir adoptéun mécanisme de plafonnementgénéral à finalité budgétaire.

Les mécanismes de report des déficitsne sont plus un avantage comparatifpour la France.

Depuis 2011, les possibilités de reporten avant des déficits sont illimitéesdans le temps mais plafonnées enmontant, à 1 M€ majoré de 50 % desdéficits au-delà. Cette règle est l’unedes plus strictes de l’OCDE et contrasteavec l’absence de plafonnement quiprévalait jusqu’en 2010.La même année, les possibilités dereport en arrière ont été ramenées detrois à une année.

Les conditions de l’exonération desplus-values de cession de titres departicipation sont peu favorables.

Les plus-values sur titres de participa-tion sont partiellement exonéréesd’imposition au sein de la majorité despays de l’OCDE, par symétrie avecl’imposition des dividendes. Unequote-part pour frais et charges estréintégrée au résultat fiscal, qui estpassée en France de 5 % (comme pourles dividendes) à 10 % en 2011, puis12 % en 2013. Ce niveau est l’un desplus élevés de l’OCDE.

Les avantages du régime françaisd’intégration fiscale ont été réduits.

En effet, ce régime inclut la consolida-tion des bénéfices et déficits de l’en-semble des entités d’un groupe, maisaussi la neutralisation de plusieursopérations de nature purementinterne au groupe, dont la distributionde dividendes entre ses membres.Une décision du juge européen aconduit à invalider cette disposition,au nom de la liberté d’établissement.

En outre, le régime préférentield’imposition des revenus de lapropriété intellectuelle apparaîtdésormais fragile.

La France dispose d’une mesure d’im-position dérogatoire pour les revenustirés de la propriété intellectuelle,auxquels est appliqué le taux réduitde 15 %. Les travaux de l’OCDEconduisent à une approche dite« nexus » qui, telle qu’elle sembledevoir être interprétée au sein del’Union européenne, pourrait conduireà juger trop permissives les conditionsd’éligibilité du dispositif français.

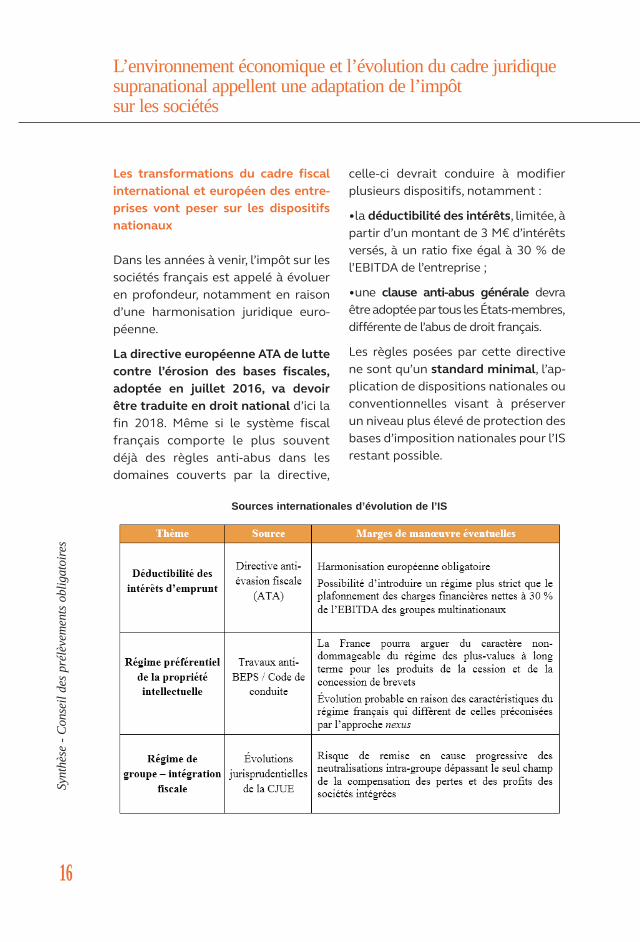

Les transformations du cadre fiscalinternational et européen des entre-prises vont peser sur les dispositifsnationaux

Dans les années à venir, l’impôt sur lessociétés français est appelé à évolueren profondeur, notamment en raisond’une harmonisation juridique euro-péenne.

La directive européenne ATA de luttecontre l’érosion des bases fiscales,adoptée en juillet 2016, va devoirêtre traduite en droit national d’ici lafin 2018. Même si le système fiscalfrançais comporte le plus souventdéjà des règles anti-abus dans lesdomaines couverts par la directive,

L’environnement économique et l’évolution du cadre juridiquesupranational appellent une adaptation de l’impôt sur les sociétés

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

16

Sources internationales d’évolution de l’IS

celle-ci devrait conduire à modifierplusieurs dispositifs, notamment :

•la déductibilité des intérêts, limitée, àpartir d’un montant de 3 M€ d’intérêtsversés, à un ratio fixe égal à 30 % del’EBITDA de l’entreprise ;

•une clause anti-abus générale devraêtre adoptée par tous les États-membres,différente de l’abus de droit français.

Les règles posées par cette directivene sont qu’un standard minimal, l’ap-plication de dispositions nationales ouconventionnelles visant à préserverun niveau plus élevé de protection desbases d’imposition nationales pour l’ISrestant possible.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

17

L’environnement économique et l’évolution du cadre juridiquesupranational appellent une adaptation de l’impôt

sur les sociétés

la matière imposable selon la clef derépartition, qui devrait reposer sur troisfacteurs pondérés, à savoir la consom-mation, la masse salariale et les actifs deproduction hors actifs immatériels.

Selon les estimations de laCommission européenne, l’assiette del’IS français en 2010 représentait8,3 % de l’ensemble des assietteseuropéennes tandis qu’en cas deconsolidation des assiettes au niveaueuropéen puis d’une répartition entreles pays selon les critères du projetACCIS, l’assiette taxable françaiseatteindrait 10,0 % du total.

Les bénéfices d’une telle harmonisationeuropéenne de l’IS résident dans ledéveloppement des échanges quipourrait résulter d’une simplificationdes règles fiscales pour les entre-prises implantées dans plusieursÉtats-membres ainsi que dans l’at-ténuation de la concurrence fis-cale entre partenaires européens.

La France soutient cette initiative dansson principe, même si les modalitéstechniques de mise en œuvre devrontfaire l’objet de travaux d’approfondis-sement dans les années à venir.

La jurisprudence de la Cour de justicede l’Union européenne (CJUE) fragilisele régime français d’intégration fiscale

La jurisprudence de la CJUE remet encause de nombreux dispositifs fiscauxréservés aux sociétés résidentes au nomde la liberté d’établissement (notammentpar les décisions Papillon, X Holding BVet Stéria).

Le projet ACIS / ACCIS d’harmonisationeuropéenne de l’assiette de l’impôtsur les sociétés pourrait affecter lesspécificités du régime français del’impôt sur les sociétés.

Le projet européen a deux dimensions :d’abord la convergence des règles decalcul nationales vers une assiettecommune de l’IS (ACIS), puis l’examend’une éventuelle consolidation del’assiette et de sa répartition entre lesÉtats (ACCIS).

Pour les grands pays, comme laFrance, moins offensifs en matière deconcurrence fiscale, la convergencedes règles d’assiette accentuerait uneposition défavorable en matière de taux,mais la consolidation et la répartition del’assiette pourraient leur « restituer » de

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

18

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

19

3Poursuite de la lutte contre l’évasion des bases fiscales, sécurité juridique et convergencedes taux : une stratégie gagnante à court et moyen termes

La France va devoir agir à la fois surl’assiette, le taux et la sécurité juri-dique attachée à l’impôt sur les socié-tés, dans un calendrier de court àmoyen terme, selon une approchecohérente qui n’empêche pas de saisircertaines opportunités.

La mise en œuvre d’une assietteconsolidée européenne de l’impôtsur les sociétés est une perspectivede moyen terme dont la France doittenir compte dès aujourd’hui

Le soutien de la France au projetACCIS ne doit pas être sans condi-tions. Débuter par la convergence desrègles fiscales et renvoyer à un stadeultérieur et hypothétique la consolida-tion et la répartition de l’assiettepourraient lui être désavantageux,surtout si son taux d’imposition resteau niveau actuel.

Dans la négociation de la directive, laFrance pourrait s’assurer que lapériode d’harmonisation sans consoli-dation ni répartition de l’assiette soitla plus courte possible. Dans le cas oùle passage de l’ACIS à l’ACCIS ne pour-rait être atteint, elle pourrait condi-tionner l’avancée sur l’assiette com-mune à la mise en œuvre d’un « tun-nel de taux » similaire à celui quiexiste pour la TVA.

De même, l’introduction d’un sys-tème d’intérêts notionnels destiné à

atténuer le biais en faveur de la dettenécessite au préalable d’en mesurerles effets, tant sur la réalité des avan-tages économiques à attendre quesur son coût pour les financespubliques. En permettant de déduirede l’assiette taxable un niveau « nor-matif » de dividendes théoriques, autitre des coûts de rémunération ducapital de l’entreprise, ce dispositifaurait pour effet de diminuer le niveaud’imposition et, par voie de consé-quence, de baisser le coût du capitalet de générer une hausse des investis-sements.

Plusieurs dispositifs français pourraientdevoir être ajustés comme celui dela limitation de la déductibilité desintérêts d’emprunt pour lequel lespropositions de directives européenneslaissent aux États-membres déjà dotésde mesures de droit interne d’effetéquivalent, une marge de manœuvredans les délais et aussi, pour partie,dans les modalités de transposition deces règles.

C’est également le cas pour la déduc-tibilité des dépenses de recherche etdéveloppement qui auraient voca-tion à se substituer au crédit d’impôtrecherche. Car la sur-déduction desdépenses de R&D prévue dans le pro-jet de directive ACIS est moins favora-ble que le CIR.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

20

Poursuite de la lutte contre l’évasion des bases fiscales, sécuritéjuridique et convergence des taux : une stratégie gagnante àcourt et à moyen terme

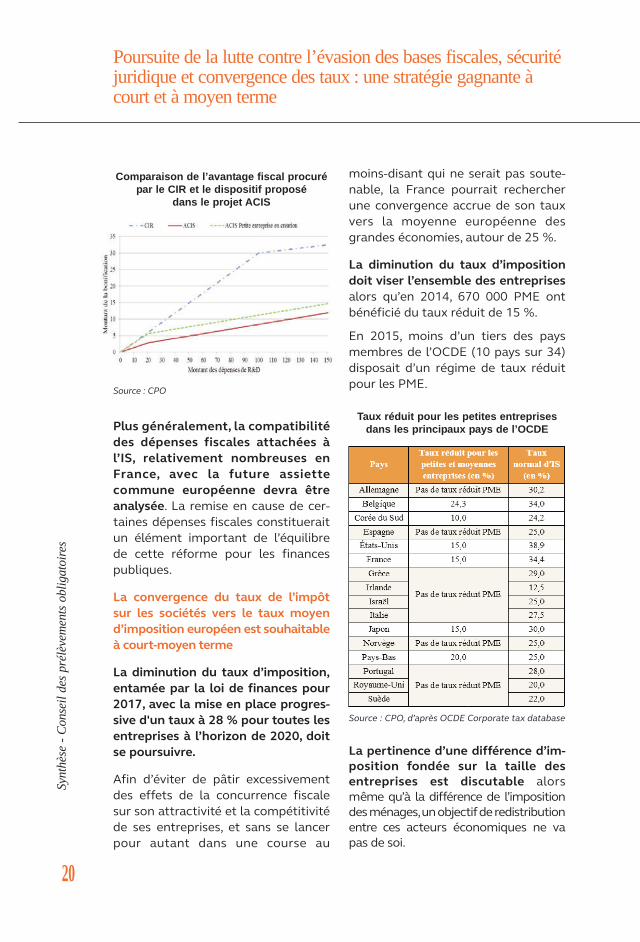

Comparaison de l’avantage fiscal procurépar le CIR et le dispositif proposé

dans le projet ACIS

Plus généralement, la compatibilitédes dépenses fiscales attachées àl’IS, relativement nombreuses enFrance, avec la future assiettecommune européenne devra êtreanalysée. La remise en cause de cer-taines dépenses fiscales constitueraitun élément important de l’équilibrede cette réforme pour les financespubliques.

La convergence du taux de l’impôtsur les sociétés vers le taux moyend’imposition européen est souhaitableà court-moyen terme

La diminution du taux d’imposition,entamée par la loi de finances pour2017, avec la mise en place progres-sive d'un taux à 28 % pour toutes lesentreprises à l’horizon de 2020, doitse poursuivre.

Afin d’éviter de pâtir excessivementdes effets de la concurrence fiscalesur son attractivité et la compétitivitéde ses entreprises, et sans se lancerpour autant dans une course au

moins-disant qui ne serait pas soute-nable, la France pourrait rechercherune convergence accrue de son tauxvers la moyenne européenne desgrandes économies, autour de 25 %.

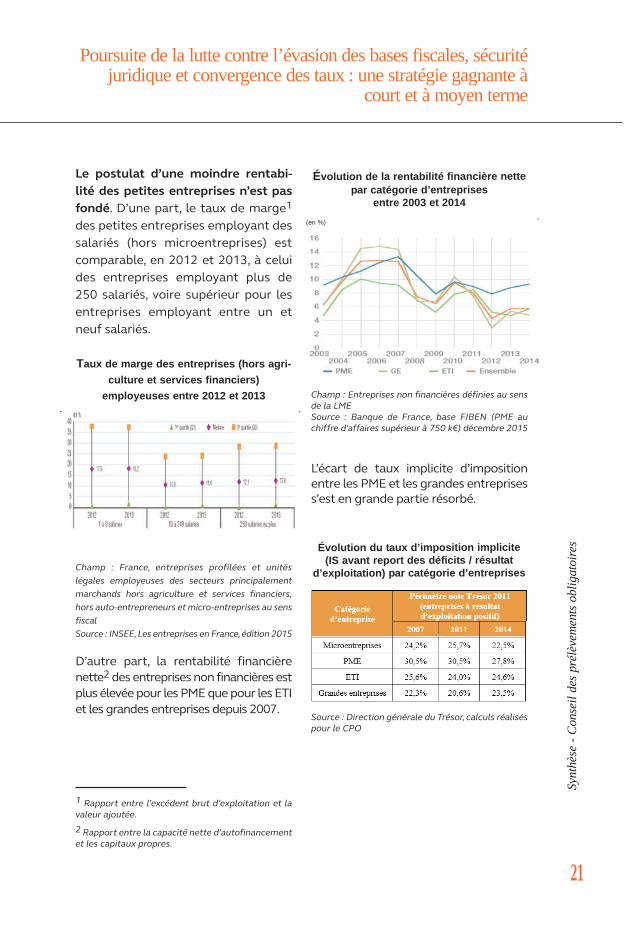

La diminution du taux d’impositiondoit viser l’ensemble des entreprisesalors qu’en 2014, 670 000 PME ontbénéficié du taux réduit de 15 %.

En 2015, moins d’un tiers des paysmembres de l’OCDE (10 pays sur 34)disposait d’un régime de taux réduitpour les PME.

Taux réduit pour les petites entreprisesdans les principaux pays de l’OCDE

Source : CPO, d’après OCDE Corporate tax database

La pertinence d’une différence d’im-position fondée sur la taille desentreprises est discutable alorsmême qu’à la différence de l’impositiondes ménages, un objectif de redistributionentre ces acteurs économiques ne vapas de soi.

Source : CPO

Poursuite de la lutte contre l’évasion des bases fiscales, sécuritéjuridique et convergence des taux : une stratégie gagnante à

court et à moyen terme

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

21

1 Rapport entre l’excédent brut d’exploitation et lavaleur ajoutée.2 Rapport entre la capacité nette d’autofinancementet les capitaux propres.

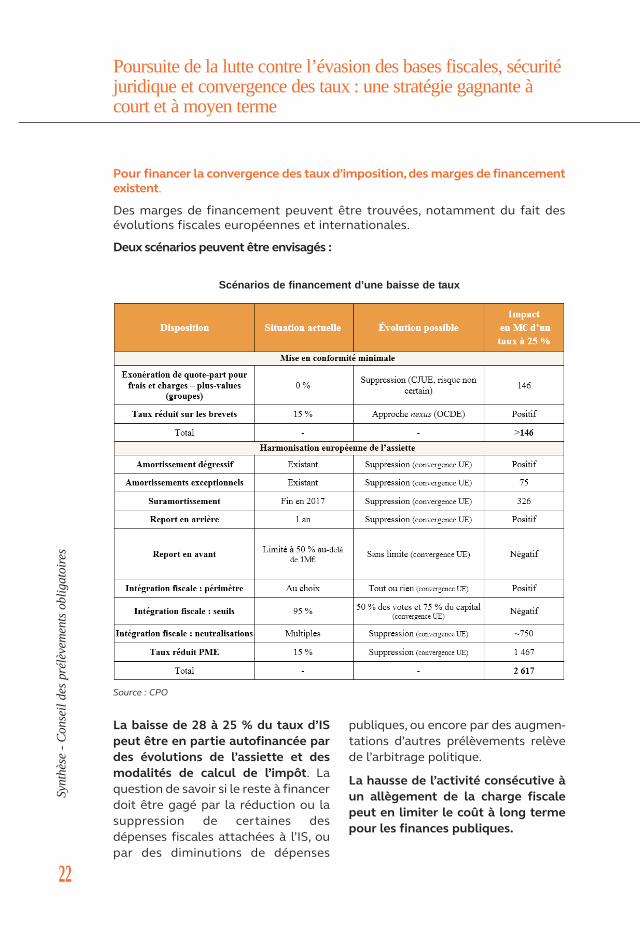

Taux de marge des entreprises (hors agri-culture et services financiers)employeuses entre 2012 et 2013

D’autre part, la rentabilité financièrenette2 des entreprises non financières estplus élevée pour les PME que pour les ETIet les grandes entreprises depuis 2007.

Évolution de la rentabilité financière nettepar catégorie d’entreprises

entre 2003 et 2014

L’écart de taux implicite d’impositionentre les PME et les grandes entreprisess’est en grande partie résorbé.

Le postulat d’une moindre rentabi-lité des petites entreprises n’est pasfondé. D’une part, le taux de marge1

des petites entreprises employant dessalariés (hors microentreprises) estcomparable, en 2012 et 2013, à celuides entreprises employant plus de250 salariés, voire supérieur pour lesentreprises employant entre un etneuf salariés.

Champ : France, entreprises profilées et unitéslégales employeuses des secteurs principalementmarchands hors agriculture et services financiers,hors auto-entrepreneurs et micro-entreprises au sensfiscalSource : INSEE, Les entreprises en France, édition 2015

Champ : Entreprises non financières définies au sensde la LMESource : Banque de France, base FIBEN (PME auchiffre d’affaires supérieur à 750 k€) décembre 2015

(en %)

Évolution du taux d’imposition implicite(IS avant report des déficits / résultat

d’exploitation) par catégorie d’entreprises

Source : Direction générale du Trésor, calculs réaliséspour le CPO

Poursuite de la lutte contre l’évasion des bases fiscales, sécuritéjuridique et convergence des taux : une stratégie gagnante àcourt et à moyen terme

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

22

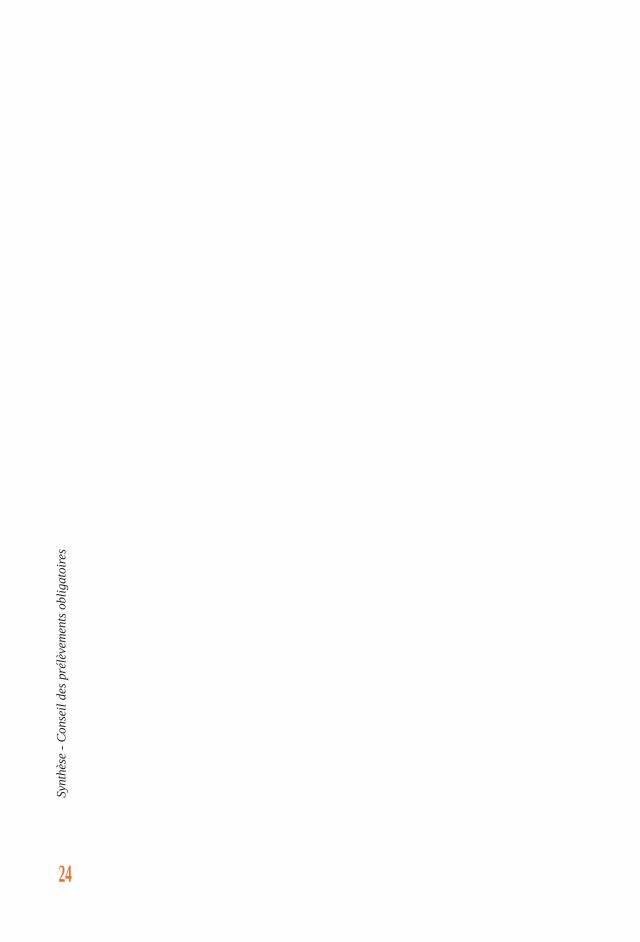

Pour financer la convergence des taux d’imposition, des marges de financementexistent.

Des marges de financement peuvent être trouvées, notamment du fait desévolutions fiscales européennes et internationales.

Deux scénarios peuvent être envisagés :

Scénarios de financement d’une baisse de taux

Source : CPO

La baisse de 28 à 25 % du taux d’ISpeut être en partie autofinancée pardes évolutions de l’assiette et desmodalités de calcul de l’impôt. Laquestion de savoir si le reste à financerdoit être gagé par la réduction ou lasuppression de certaines desdépenses fiscales attachées à l’IS, oupar des diminutions de dépenses

publiques, ou encore par des augmen-tations d’autres prélèvements relèvede l’arbitrage politique.

La hausse de l’activité consécutive àun allègement de la charge fiscalepeut en limiter le coût à long termepour les finances publiques.

La poursuite de la lutte contre l’éva-sion fiscale et le renforcement de lasécurité juridique restent tout aussinécessaires

Les mesures de convergence d’as-siette et de taux pourraient êtrecomplétées par la poursuite des ini-tiatives, engagées à l’échelon euro-péen et international, pour luttercontre l’optimisation fiscale agres-sive, par exemple en améliorant lesréférences internationales en matièrede prix de transfert, en luttant davan-tage contre les délocalisations artifi-cielles de bénéfices dans les conven-tions fiscales et en éradiquant les pra-tiques « d’État-tunnel » au sein del’Union européenne.

La sécurité juridique constitue unenjeu très important dans un payscaractérisé, comme la France, par lafréquence des modifications du droitfiscal.

Pour les entreprises, la prévisibilitédes baisses d’imposition et l’intérêt defixer les anticipations des acteurs et

les décisions d’investissement sontessentiels. La stratégie de réformefrançaise pourrait être mise enœuvre de manière progressive etanticipée.

La correcte prise en compte dessituations économiques en cours esttout aussi essentielle tout comme laqualité du dialogue avec l’adminis-tration fiscale. Différentes techniquesutilisées en Allemagne ou auRoyaume-Uni, qui donnent davantagede sécurité et de prévisibilité auxacteurs économiques sans pourautant réduire la souveraineté dulégislateur, pourraient être utilementadaptées au contexte français. C’est lecas, par exemple, des clauses dites «de grand-père » permettant de main-tenir le régime fiscal existant pour lessituations en cours, de manière défini-tive ou temporaire.

Poursuite de la lutte contre l’évasion des bases fiscales, sécuritéjuridique et convergence des taux : une stratégie gagnante à

court et à moyen terme

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

23

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

24

CONCLUSION

L’impôt sur les sociétés devra, dans lesannées à venir, réussir la synthèseentre un jeu complexe d’opportunitéset de contraintes :

• assurer la contribution effective desentreprises au financement des ser-vices publics dont elles bénéficient,notamment en combattant l’optimisa-tion agressive ;

• contribuer à l’attractivité et à lacompétitivité du pays, par des règlesd’assiette et de taux qui ne placentpas la France de façon défavorabledans les comparaisons internatio-nales, soutienne la projection de ses

entreprises à l’étranger et permettentl’adaptation aux organisations de pro-duction les plus diverses ;

• assurer enfin la sécurité et la stabi-lité de l’environnement juridique.

Les orientations proposées par le CPOpour l’adaptation de l’impôt sur lessociétés se veulent efficaces et prag-matiques. Elles s’articulent en quatreensembles de mesures – relatives autaux, à l’assiette, à la lutte contre l’op-timisation fiscale et au renforcementde la sécurité juridique – dont la miseen œuvre pourrait être effectuée demanière progressive et anticipée.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

25

PROPOSITIONSSy

nthè

se -

Con

seil

des

prél

èvem

ents

obl

igat

oire

s

26

1. Établir un cadre méthodologique rigoureux et consensuel pour procéder àdes comparaisons de taux implicites d’imposition entre entreprises, permettantde traiter également les entreprises du secteur financier ;

2. Faire converger le taux d’IS vers la moyenne des grandes économies del’Union européenne (soit environ 25 %), selon un calendrier clair et prédéfini,et prévoir que ce taux s’applique à toutes les entreprises, quelle que soit leurtaille, en ménageant les transitions pour celles qui bénéficient aujourd’hui d’untaux réduit sur tout ou partie de leur bénéfice ;

3. Contribuer au financement de cette convergence du taux par des ajustementsde l’assiette et des modalités de calcul de l’IS :

• mettre en conformité l’application du taux réduit d’imposition à 15 % pour lesrevenus tirés de la propriété intellectuelle avec l’approche nexus de l’OCDE ;• aligner le régime français de déductibilité des amortissements sur les standardseuropéens en supprimant les dispositifs d’amortissement dégressif, exceptionnels,et de suramortissement ;• supprimer les possibilités de report en arrière des déficits ;• faire de l’intégration fiscale un simple mécanisme de consolidation des résultatsen supprimant les multiples possibilités de neutralisation d’opérationsintragroupes, dont l’exonération de quote-part de frais et charges sur lesplus-values de cession de participations ;• prévoir que toutes les filiales directes et sous-filiales répondant aux critèresde l’intégration fiscale sont automatiquement incluses dans le périmètre deconsolidation selon le principe du « tout ou rien ».

À court terme :la convergence du taux d’impôt sur les sociétés

À court et moyen terme :le renforcement de la sécurité juridique

4. Renforcer la prévisibilité de l’environnement fiscal pour les entreprisesface aux évolutions de la fiscalité, par :

• l’application de clauses dites « de grand-père » permettant de maintenir lerégime fiscal existant pour les situations en cours ;• l’application limitée des modifications du régime fiscal aux opérations nouvelles ;• leur mise en œuvre différée de manière à laisser aux acteurs économiques lapossibilité de s’adapter.

5. Assouplir la procédure de régularisation spontanée pour faciliter laconclusion des contrôles fiscaux, même lorsque des pénalités sont prévues(sauf pénalités exclusives de bonne foi), afin d’accélérer le règlement des dossierset le paiement du contribuable, et éviter les contentieux.

PROPOSITIONS

À moyen et long terme :la convergence de l’assiette de l’impôt sur les sociétés

6. Sur les projets de directives ACIS et ACCIS, soutenir l’initiative de laCommission européenne dans son principe mais étudier et négocier soncontenu :

• soutenir l’initiative de la Commission européenne dans son principe ;• mettre à l’étude les diverses mesures proposées par la Commission, en particulierles dispositifs d’encadrement de la déductibilité des intérêts d’emprunt et dedéductibilité d’intérêts notionnels sur la variation des fonds propres, ainsi que laclé de répartition de l’assiette entre les États-membres ;• négocier qu’en cas d’échec à adopter la consolidation et la répartition de l’assiettecommune entre États-membres à l’issue d’un certain délai, un tunnel de taux d’IS,analogue à celui en vigueur pour la TVA, soit mis en place.

7. Avant la mise en œuvre de l’ACIS, analyser l’alignement du cadre françaissur les standards européens en matière de report en avant de déficits et deseuil d’intégration fiscale :

• par la suppression des limitations du report en avant des déficits introduites en2011 ;• et par la diminution des seuils de l’intégration fiscale à 50 % des droits de voteet 75 % du capital.

Synt

hèse

- C

onse

il de

s pr

élèv

emen

ts o

blig

atoi

res

27

PROPOSITIONSSy

nthè

se -

Con

seil

des

prél

èvem

ents

obl

igat

oire

s

28

De manière permanente : la poursuite de la lutte contre l’optimisation agressive

8. Faire davantage usage des outils anti-évasion existants, et notamment lesplus récents (entraide administrative pour le recouvrement des créances fiscales,échange automatique d’information), ce qui nécessite de poursuivre la profession-nalisation des équipes en charge du contrôle fiscal au sein de l’administration ;

9. Poursuivre l’effort de définition des normes de référence en matière deprix de transfert :

• à l’échelon international, en précisant les lignes directrices de l’OCDE notammentpar l’insertion d’exemples concrets ;• à l’échelon national, en publiant des instructions fiscales expliquant les principeset méthodes que l’administration entend mettre en œuvre pour les appliquer ;

10. Lutter davantage contre les délocalisations artificielles de bénéficesdans les conventions fiscales en intégrant à l’ensemble des conventions de laFrance la clause anti-abus générale, en généralisant les clauses de bénéficiaireeffectif dans les conventions et en précisant la définition de cette notion et enpoursuivant la sécurisation des dispositifs anti-évasion nationaux ;

11. Poursuivre l’action contre les pratiques « d’ États-tunnel » au sein del’Union européenne :

• en agissant en faveur d’une révision des directives mère-fille et intérêts etredevances pour insérer l’obligation pour tous les États-membres de prévoirune retenue à la source sur les dividendes et redevances sortant de l’Unioneuropéenne, avec un taux plancher ;• en prônant la négociation de conventions fiscales uniques pour l’ensemble del’Union européenne avec les États tiers, afin de prévenir les comportementsd’optimisation qui pourraient résulter des différences dans le réseau conven-tionnel des États-membres ;