Embed Size (px)

Citation preview

AIFM / LA RÉMUNÉRATION DU PERSONNEL : CE QUI CHANGEPERSONNEL : CE QUI CHANGE

LUNDI 14 OCTOBRE 2013

1

INTRODUCTION

Eric Helderlé, Directeur Général, Carmignac gestion, Président du groupe de travail

2

Eric Helderlé, Directeur Général, Carmignac gestion, Président du groupe de travail

« rémunération » de l’AFG

Emmanuel Doumas, Adjoint au chef de bureau, Ministère de l’économie et des finances

THÈMES ABORDÉS

PRÉSENTATION DES RÈGLES GÉNÉRALES DE RÉMUNÉRATION DU PERSONNEL

FOCUS SUR L’IMMOBILIER

FOCUS SUR LE CAPITAL-INVESTISSEMENTFOCUS SUR LE CAPITAL-INVESTISSEMENT

3

T ° 1

PRÉSENTATION DES RÈGLES GÉNÉRALES DE LA

RÉMUNÉRATION DU PERSONNEL POST

TRANSPOSITION AIFM

THÈME N° 1

4

PRÉSENTATION DES RÈGLES GÉNÉRALES DE LA

RÉMUNÉRATION DU PERSONNEL POST

TRANSPOSITION AIFM

Modérateur : Servane Pfister, Responsable commercialisation et vie des acteurs, AFG

Xavier Parain Directeur adjoint, direction de la gestion d’actifs, AMF

Olya RanguelovaResponsable pôle fonds propres, gouvernance, rémunérations, ACPR

Olya Ranguelovarémunérations, ACPR

Grégory Olczak-Godefert Directeur associé, Cabinet Fidal

Stéphane de Lassus Avocat associé, STC Partners

Fabien Lucron Directeur du développement, Primeum

Sebastien Beaufre Executive Director, Morgan Stanley

5

Politique de rémunération AIFM

14 octobre 2013

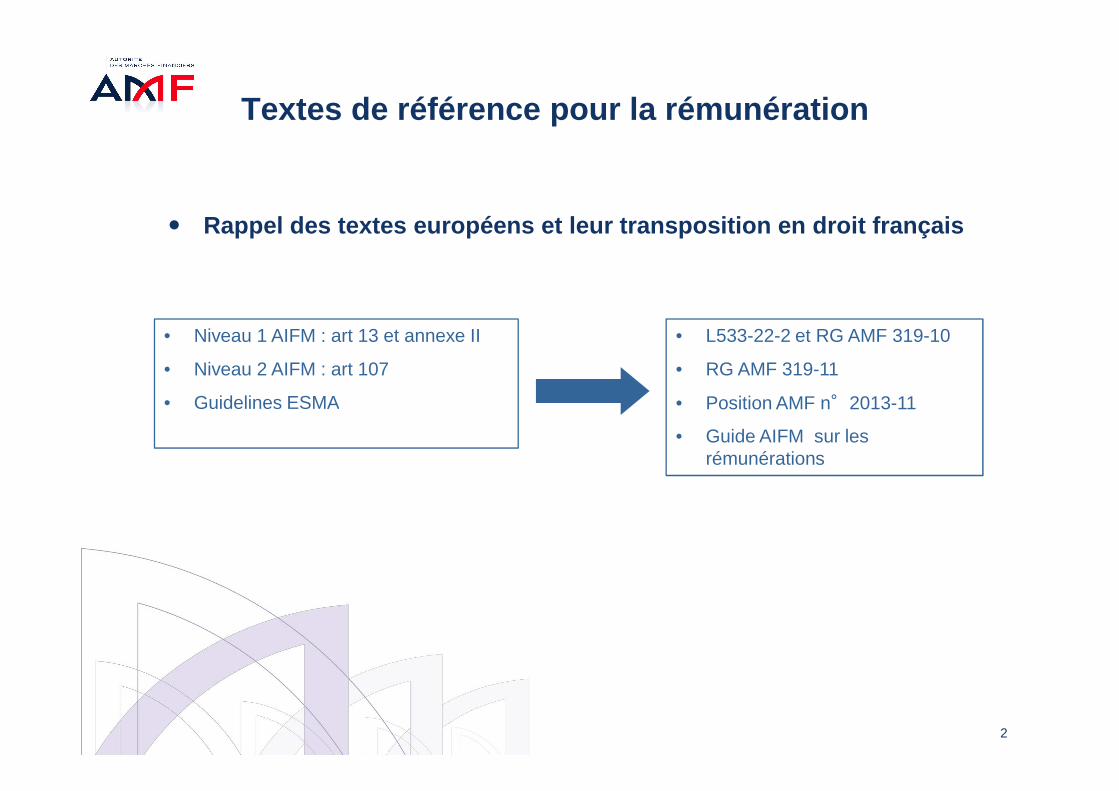

Textes de référence pour la rémunération

� Rappel des textes européens et leur transposition e n droit français

• L533-22-2 et RG AMF 319-10

• RG AMF 319-11

• Position AMF n°2013-11

• Niveau 1 AIFM : art 13 et annexe II

• Niveau 2 AIFM : art 107

• Guidelines ESMA

2

• Position AMF n°2013-11

• Guide AIFM sur les rémunérations

• Guidelines ESMA

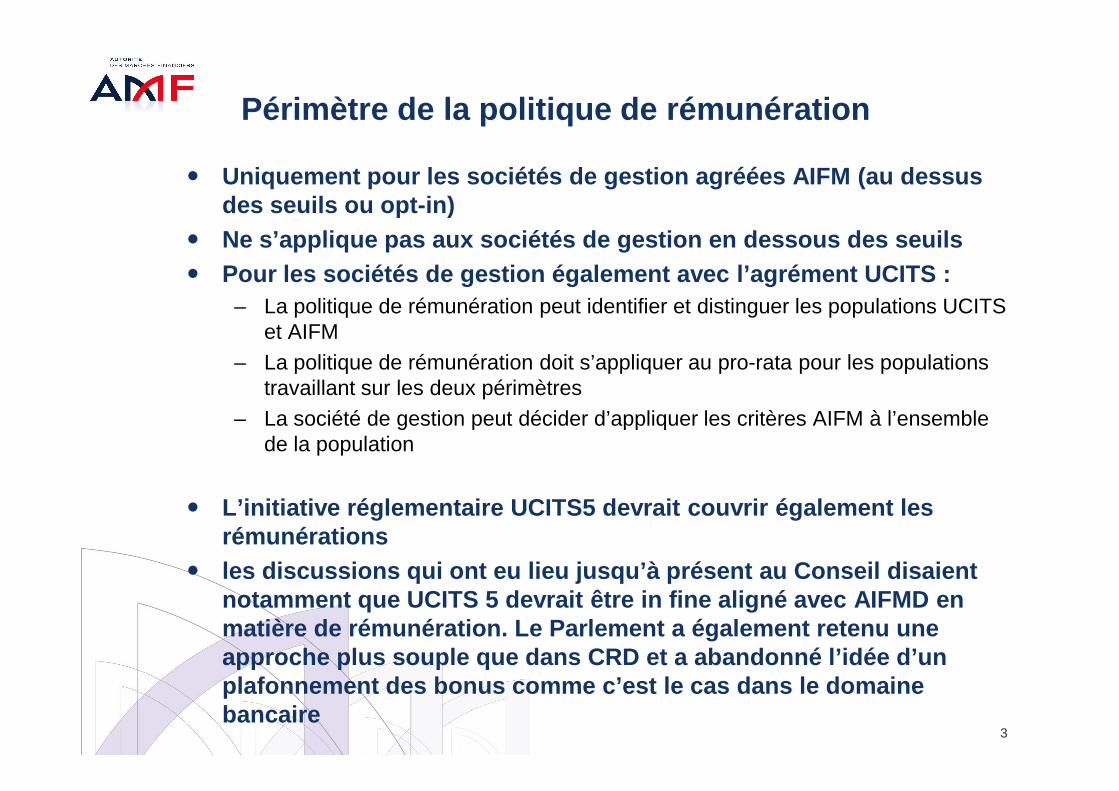

Périmètre de la politique de rémunération

� Uniquement pour les sociétés de gestion agréées AIF M (au dessus des seuils ou opt-in)

� Ne s’applique pas aux sociétés de gestion en dessou s des seuils � Pour les sociétés de gestion également avec l’agrém ent UCITS :

– La politique de rémunération peut identifier et distinguer les populations UCITS et AIFM

– La politique de rémunération doit s’appliquer au pro-rata pour les populations travaillant sur les deux périmètrestravaillant sur les deux périmètres

– La société de gestion peut décider d’appliquer les critères AIFM à l’ensemble de la population

� L’initiative réglementaire UCITS5 devrait couvrir é galement les rémunérations

� les discussions qui ont eu lieu jusqu’à présent au Conseil disaient notamment que UCITS 5 devrait être in fine aligné a vec AIFMD en matière de rémunération. Le Parlement a également r etenu une approche plus souple que dans CRD et a abandonné l’ idée d’un plafonnement des bonus comme c’est le cas dans le d omaine bancaire

3

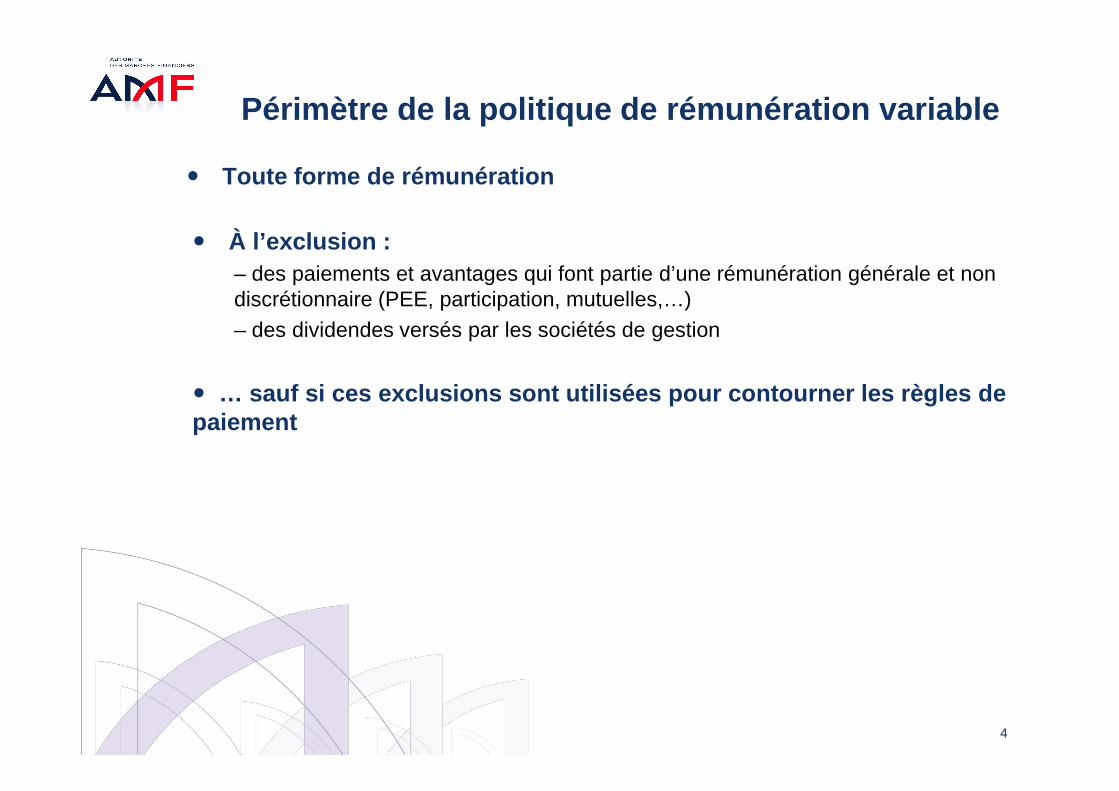

Périmètre de la politique de rémunération variable

� Toute forme de rémunération

� À l’exclusion : – des paiements et avantages qui font partie d’une rémunération générale et non discrétionnaire (PEE, participation, mutuelles,…)– des dividendes versés par les sociétés de gestion

� … sauf si ces exclusions sont utilisées pour contour ner les règles de � … sauf si ces exclusions sont utilisées pour contour ner les règles de paiement

4

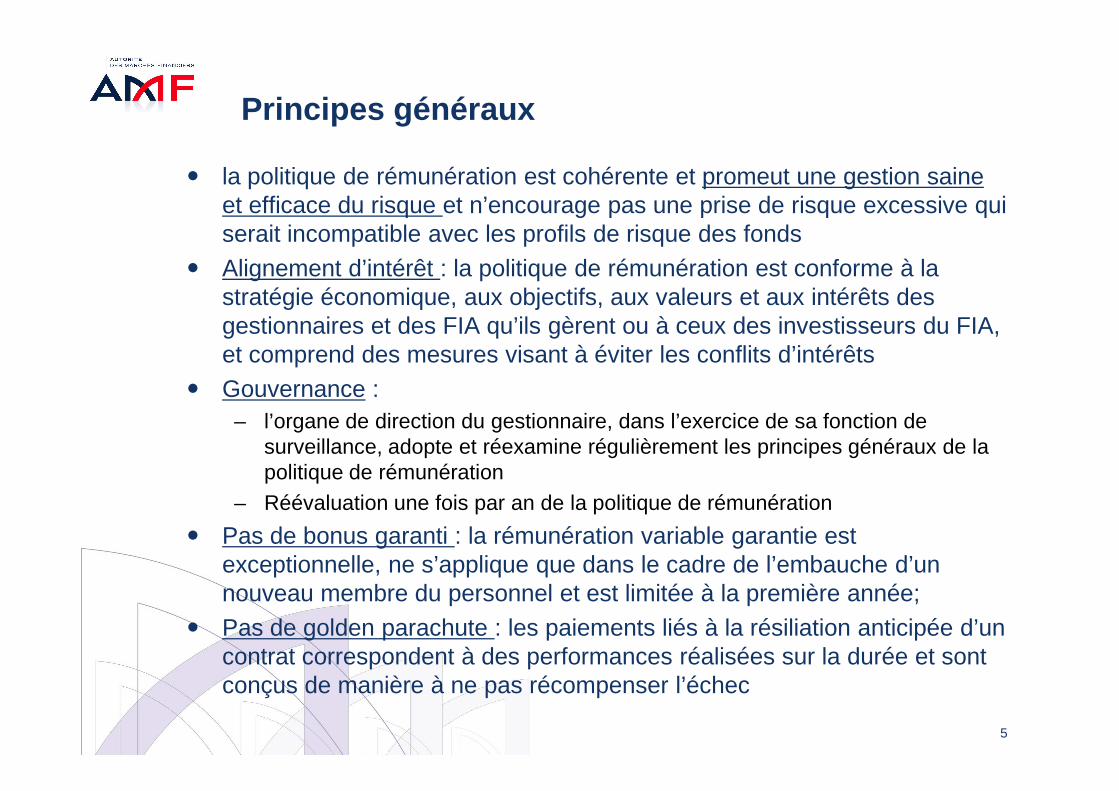

Principes généraux

� la politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage pas une prise de risque excessive qui serait incompatible avec les profils de risque des fonds

� Alignement d’intérêt : la politique de rémunération est conforme à la stratégie économique, aux objectifs, aux valeurs et aux intérêts des gestionnaires et des FIA qu’ils gèrent ou à ceux des investisseurs du FIA, et comprend des mesures visant à éviter les conflits d’intérêts

� Gouvernance : � Gouvernance : – l’organe de direction du gestionnaire, dans l’exercice de sa fonction de

surveillance, adopte et réexamine régulièrement les principes généraux de la politique de rémunération

– Réévaluation une fois par an de la politique de rémunération

� Pas de bonus garanti : la rémunération variable garantie est exceptionnelle, ne s’applique que dans le cadre de l’embauche d’un nouveau membre du personnel et est limitée à la première année;

� Pas de golden parachute : les paiements liés à la résiliation anticipée d’un contrat correspondent à des performances réalisées sur la durée et sont conçus de manière à ne pas récompenser l’échec

5

Principes généraux

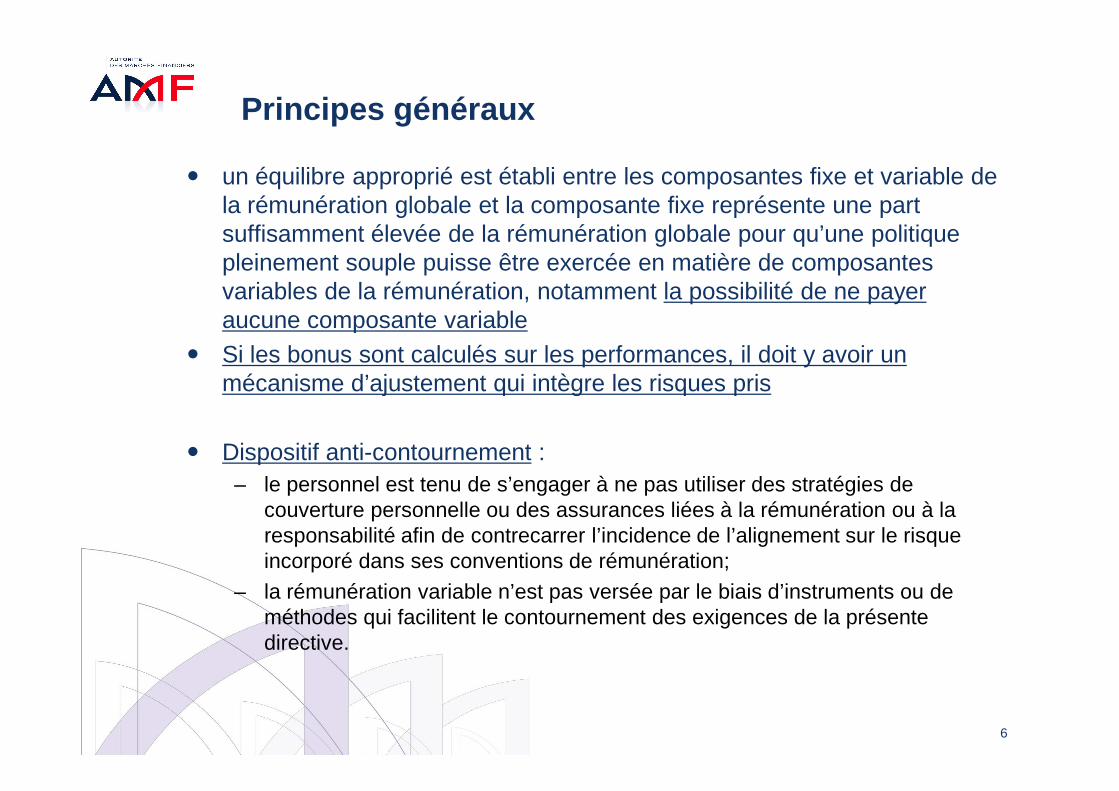

� un équilibre approprié est établi entre les composantes fixe et variable de la rémunération globale et la composante fixe représente une part suffisamment élevée de la rémunération globale pour qu’une politique pleinement souple puisse être exercée en matière de composantes variables de la rémunération, notamment la possibilité de ne payer aucune composante variable

� Si les bonus sont calculés sur les performances, il doit y avoir un mécanisme d’ajustement qui intègre les risques prismécanisme d’ajustement qui intègre les risques pris

� Dispositif anti-contournement :– le personnel est tenu de s’engager à ne pas utiliser des stratégies de

couverture personnelle ou des assurances liées à la rémunération ou à la responsabilité afin de contrecarrer l’incidence de l’alignement sur le risque incorporé dans ses conventions de rémunération;

– la rémunération variable n’est pas versée par le biais d’instruments ou de méthodes qui facilitent le contournement des exigences de la présente directive.

6

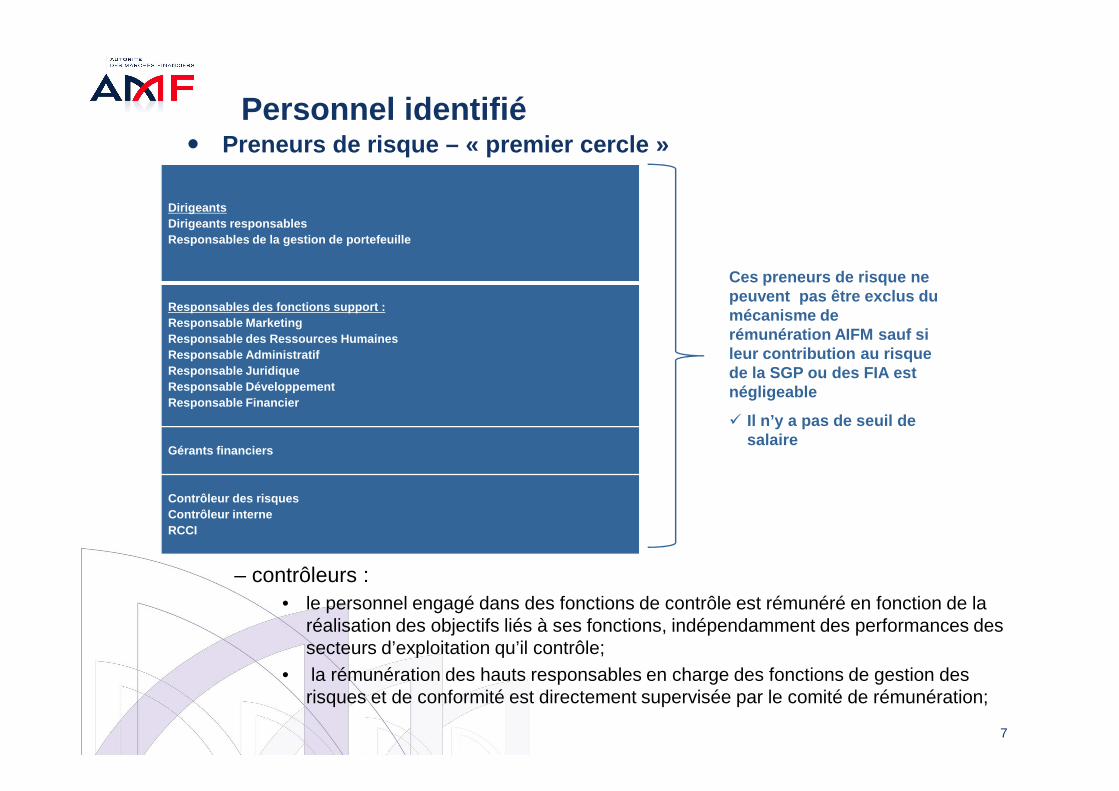

Personnel identifié� Preneurs de risque – « premier cercle »

DirigeantsDirigeants responsablesResponsables de la gestion de portefeuille

Responsables des fonctions support :Responsable MarketingResponsable des Ressources HumainesResponsable AdministratifResponsable JuridiqueResponsable DéveloppementResponsable Financier

Ces preneurs de risque ne peuvent pas être exclus du mécanisme de rémunération AIFM sauf si leur contribution au risque de la SGP ou des FIA est négligeable

– contrôleurs : • le personnel engagé dans des fonctions de contrôle est rémunéré en fonction de la

réalisation des objectifs liés à ses fonctions, indépendamment des performances des secteurs d’exploitation qu’il contrôle;

• la rémunération des hauts responsables en charge des fonctions de gestion des risques et de conformité est directement supervisée par le comité de rémunération;

7

Responsable Financier

Gérants financiers

Contrôleur des risquesContrôleur interneRCCI

négligeable

� Il n’y a pas de seuil de salaire

Personnel identifié

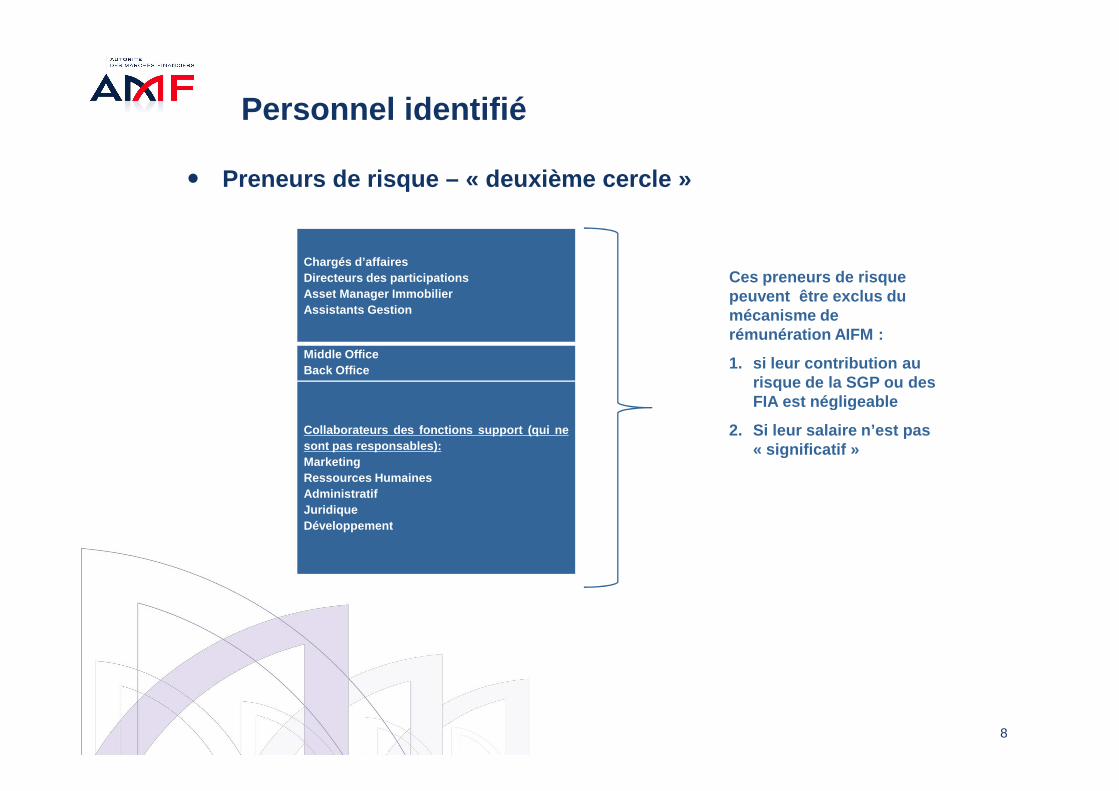

� Preneurs de risque – « deuxième cercle »

Ces preneurs de risque peuvent être exclus du mécanisme de rémunération AIFM :

1. si leur contribution au risque de la SGP ou des FIA est négligeable

Chargés d’affairesDirecteurs des participationsAsset Manager ImmobilierAssistants Gestion

Middle OfficeBack Office

8

FIA est négligeable

2. Si leur salaire n’est pas « significatif »

Collaborateurs des fonctions support (qui nesont pas responsables):MarketingRessources HumainesAdministratifJuridiqueDéveloppement

AIFM et les principes de rémunération bancaires

� CRD et AIFM ?

– les mesures décrites s’appliquent également aux gestionnaires faisant partie d’un groupe. Aucun des dispositifs (AIFM ou CRD) n’est supérieur à l’autre

– Dans le cas où certaines règles seraient applicables deux fois, la société de gestion pourra justifier auprès de l’AMF qu’elle est déjà en conformité du fait de son appartenance au groupe.

9

Proportionnalité

� L’application du principe de proportionnalité peut être évoqué dans certaines circonstances mais ne doit pas être la no rme

� 3 critères pour appliquer la proportionnalité :

1) Taille ou taille des FIA sous gestion ex: nombre de collaborateurs, montant des actifs sous gestion, etc.

2) Organisation interne3) Nature, portée et complexité des activités

ex: gestion complexe, importance de l’activité à l’international ...

+ tout autre critère jugé pertinent

� L’application de la proportionnalité doit être extr êmement détaillée, justifiée et expliquée au régulateur

10

Proportionnalité

� Règles qui peuvent être désactivées par la proporti onnalité :

a. Processus de paiement de la rémunération variable� le paiement d’au moins 50% du variable sous la forme d’instruments � le report sur 3 à 5 ans de 40 à 60% du variable� la période de conservation de la rémunération payée sous la forme

d’instrumentsla prise en compte de risques à posteriori pour la rémunération variable� la prise en compte de risques à posteriori pour la rémunération variable

b. Obligation de créer un comité de rémunération

� Les principes généraux doivent toujours être présen ts dans la politique de rémunération

11

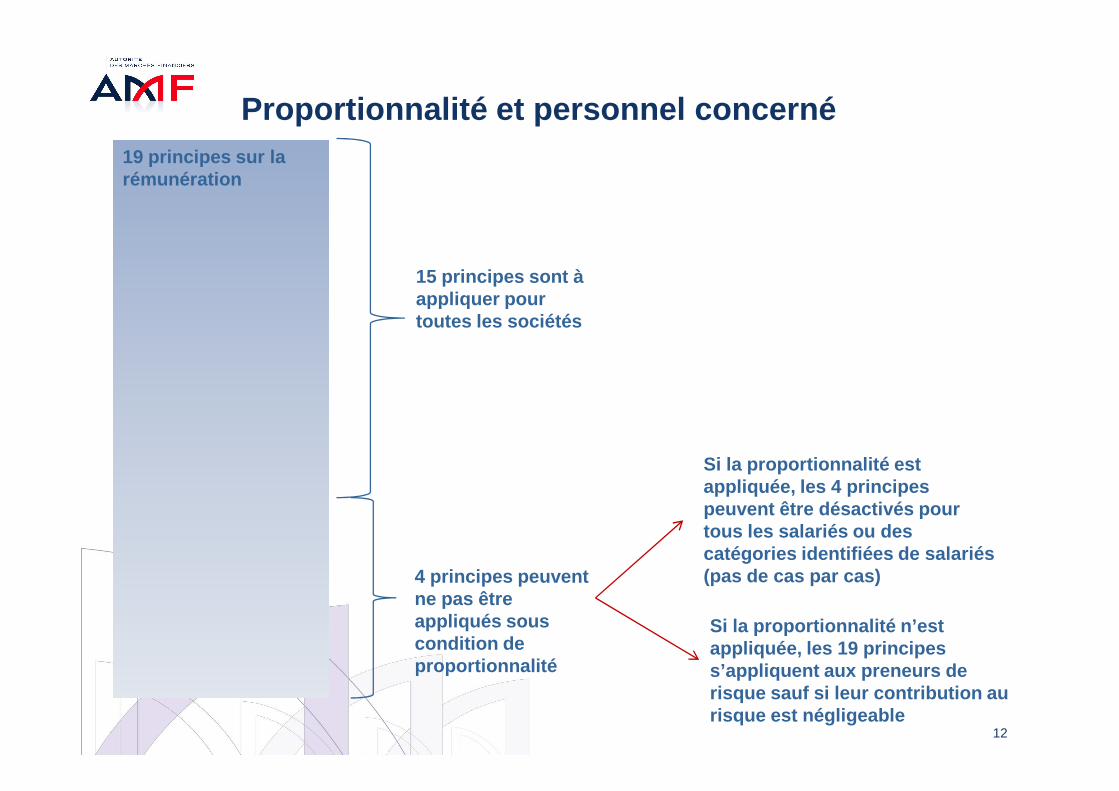

Proportionnalité et personnel concerné19 principes sur la rémunération

15 principes sont à appliquer pour toutes les sociétés

12

4 principes peuvent ne pas être appliqués sous condition de proportionnalité

Si la proportionnalité est appliquée, les 4 principes peuvent être désactivés pour tous les salariés ou des catégories identifiées de salariés (pas de cas par cas)

Si la proportionnalité n’est appliquée, les 19 principes s’appliquent aux preneurs de risque sauf si leur contribution au risque est négligeable

Paiement en parts de fonds ?

� Le paiement en parts de fonds n’est pas obligatoire : des instruments assimilés sont possibles (instruments non numéraire s équivalents)

� Le paiement en instruments non numéraires indexés s ur la performance des fonds gérés ou sur un fonds représe ntatif est une solution possible par exemple lorsque techniquement l’investissement dans les fonds n’est pas possible ( par ex pour les gestionnaires de dans les fonds n’est pas possible ( par ex pour les gestionnaires de fonds fermés ou dédiés)

� le paiement en actions de la société de gestion ou de la maison mère n’est pas toujours pertinent pour assurer l’alignem ent d’intérêt

� le paiement en parts de fonds n’est pas toujours pe rtinent (ex : fonds d’épargne salariale, …)

13

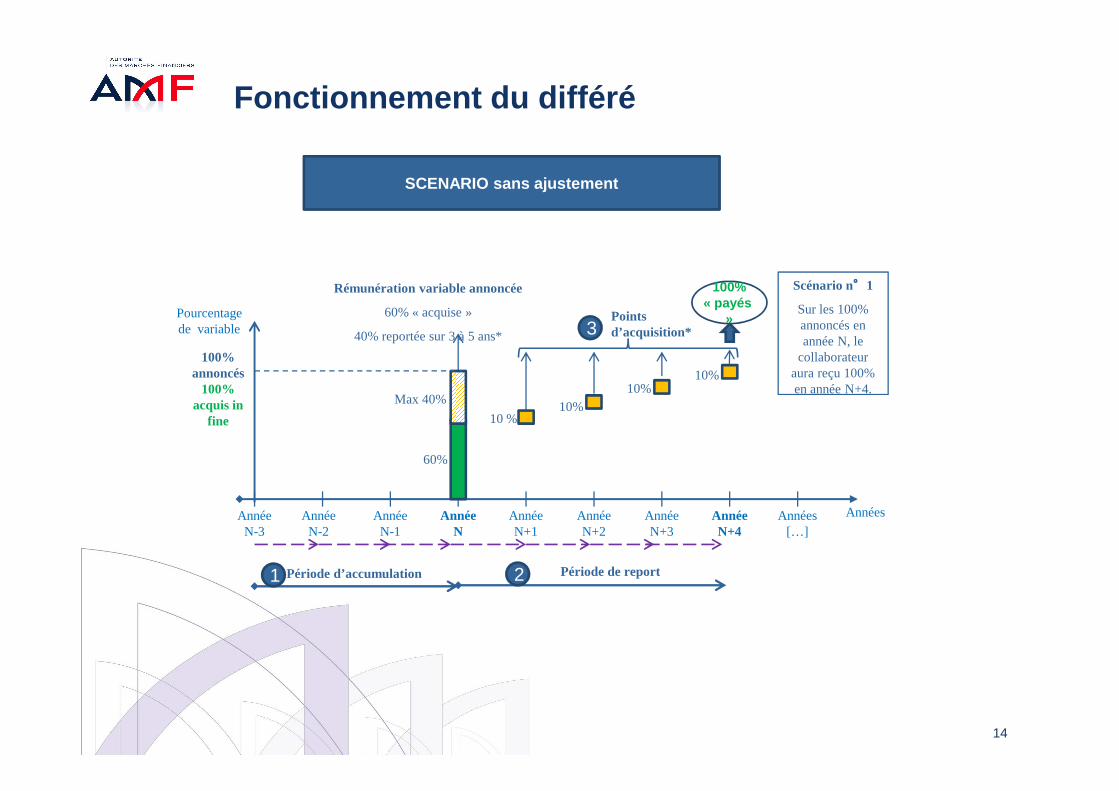

Fonctionnement du différé

SCENARIO sans ajustement

Rémunération variable annoncée

60% « acquise »

40% reportée sur 3 à 5 ans*

Max 40%

Points d’acquisition*

10%

Pourcentage de variable 3

100% annoncés

100%

Scénario n°°°°1

Sur les 100% annoncés en année N, le

collaborateur aura reçu 100% en année N+4.

10%

100% « payés

»

14

60%

Max 40%

10 %10%

10%100% acquis in

fine

en année N+4.

Année N-1

Année N-2

Année N-3

Année N

Année N+1

Année N+2

Année N+3

Année N+4

AnnéesAnnées […]

Période d’accumulation1 2 Période de report

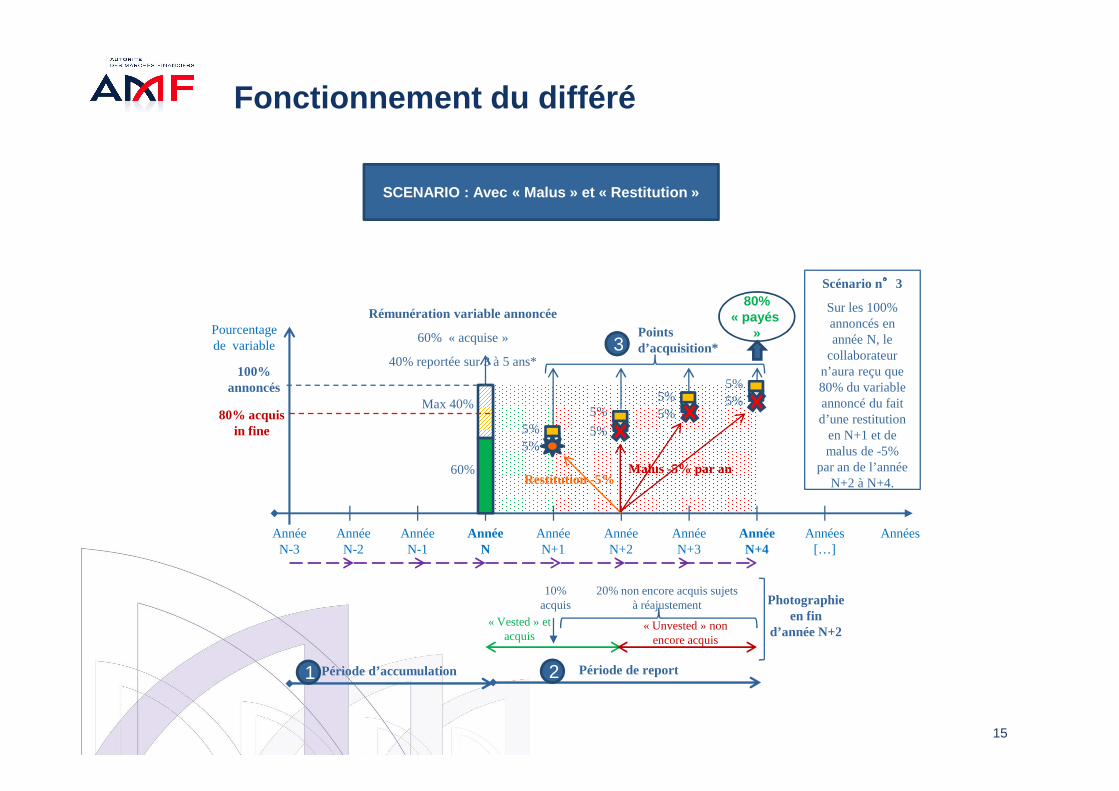

Fonctionnement du différé

SCENARIO : Avec « Malus » et « Restitution »

Pourcentage de variable

Scénario n°°°°3

Sur les 100% annoncés en année N, le

collaborateur n’aura reçu que 80% du variable

Points d’acquisition*3

100% annoncés

Rémunération variable annoncée

60% « acquise »

40% reportée sur 3 à 5 ans*

80% « payés

»

5% 5%5%

15

« Vested » et acquis

60%

Max 40% annoncé du fait d’une restitution

en N+1 et de malus de -5%

par an de l’année N+2 à N+4.

Année N-1

Année N-2

Année N-3

Année N

Année N+1

Année N+2

Année N+3

Année N+4

Période d’accumulation Période de report

Années

1 2

Années […]

80% acquis in fine

« Unvested » non encore acquis

10% acquis

20% non encore acquis sujets à réajustement Photographie

en fin d’année N+2

5%

5%5%5%

5%5% 5%

Malus -5% par anRestitution -5%

Calendrier

� sociétés de gestion obtenant leur agrément AIFM ent re le 22 juillet 2013 et le 31 décembre 2013 : les mesures prévues pa r la position sur les rémunérations AIFM en matière de rémunérati on s’appliqueront sur l’exercice comptable de 2014 (po ur les rémunérations variables versées en 2015 ).

� sociétés de gestion n’obtenant leur agrément AIFM q u’entre le 1 er

janvier 2014 et le 22 juillet 2014 : les mesures pr évues par la janvier 2014 et le 22 juillet 2014 : les mesures pr évues par la position sur les rémunérations AIFM en matière de r émunération s’appliqueront sur l’exercice comptable de 2015 pou r les rémunérations variables versées en 2016.

� Par la suite, les nouvelles sociétés de gestion obt enant leur agrément AIFM en année N, après le 22 juillet 2014, se verront appliquer la même logique : le premier exercice comp table à prendre en compte pour appliquer les mesures prévues par la position sur les rémunérations AIFM sera l’exercice N+1 pour les rémunérations variables versées en N+2.

16

COORDINATION DES

RÉGLEMENTATIONS

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques

Interactions avec CRD4

114/10/2013

Sommaire

1. Rappel des nouvelles règles derémunération introduites par la CRD4

2. Quels enjeux pour les gérants français?� Tendances observées par l’ACPR au sein des

entités régulées

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques

entités régulées� Le cas des SGP dans le périmètre de

consolidation d’un établissement de crédit

214/10/2013

1- La réforme CRD4

�Les dispositions relatives aux rémunération sontincluses dans la directive et sont en cours detransposition

�Une condition : être identifié comme preneur de risque

� Les règles ne s’appliquent qu’au personnel identifié

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques

� Les règles ne s’appliquent qu’au personnel identifié

� Des standards techniques de l’EBA en préparation pour définir la méthodologie

� Des critères qualitatifs mais aussi quantitatifs

� Ex: un seuil de rémunération totale annuelle de 500k€

présent dans le document consultatif publié par l’EBA

314/10/203

1- La réforme CRD4

� Le maintien des règles existantes:

� Assurer le lien entre rémunération et performance

� Interdiction des bonus garantis sauf dans le contexte d’une embauche

� 50% du variable payé en actions

� 40% du variable différé sur au moins 3 ans (60% pour les

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques 414/10/2013

� 40% du variable différé sur au moins 3 ans (60% pour les rémunérations les plus importantes)

� Application d’un malus en cas de mauvaise performance individuelle ou collective ou en cas de faute

� Une nouveauté majeure : le ratio variable / fixe

� Ratio 1:1, le variable ne peut excéder le fixe

� Le ratio peut être porté à 2:1 avec l’accord des actionnaires

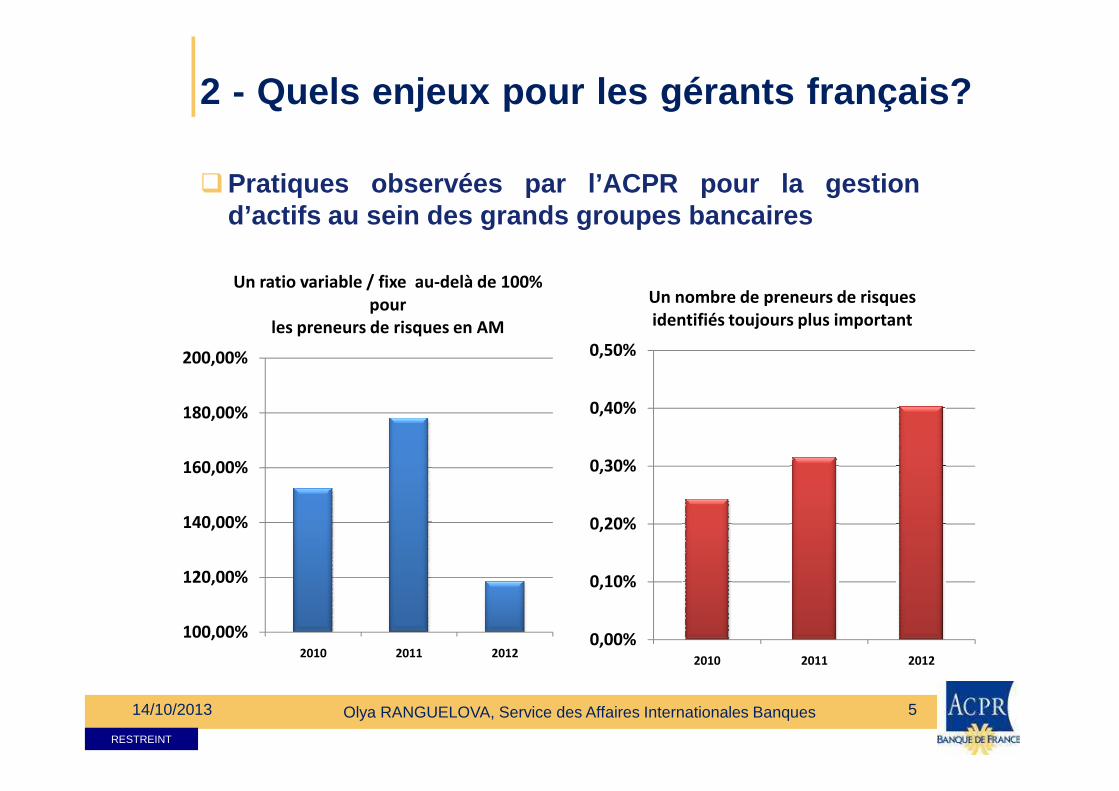

2 - Quels enjeux pour les gérants français?

�Pratiques observées par l’ACPR pour la gestiond’actifs au sein des grands groupes bancaires

200,00%

Un ratio variable / fixe au-delà de 100%

pour

les preneurs de risques en AM

0,50%

Un nombre de preneurs de risques

identifiés toujours plus important

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques 514/10/2013

100,00%

120,00%

140,00%

160,00%

180,00%

2010 2011 20120,00%

0,10%

0,20%

0,30%

0,40%

2010 2011 2012

2 - Quels enjeux pour les gérants français?

�Le cas des SGP dans le périmètre de consolidationd’un établissement de crédit

� Le règlement 97-02, qui contient les exigences en matière derémunération s’applique aujourd’hui sur base consolidée à toutesles filiales, même non assujetties

� Or, la loi de séparation et de régulation des activitésbancaires, qui met en place le ratio variable/fixe, exclutexplicitement les SGP sur base individuelle

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques

�Une question d’interprétation du texte de niveau 1� L’assujettissement à CRD4 dépend de la lecture de l’article 92-1

CRD, à la lumière notamment du considérant 66� Une question qui se pose dans l’ensemble de l’UE et qui a été

soulevée auprès de la Commission européenne� Application du principe de proportionnalité selon des modalités à

définir

614/10/2013

Merci pour votre attention

RESTREINT

Olya RANGUELOVA, Service des Affaires Internationales Banques

Merci pour votre attention

714/10/2013

Droit du travail et nouvelle politique de rémunération AIFM

______

14 octobre 2013

1

Les problématiques :

L’application des nouvelles règles en matière de rémunérationpose deux difficultés :

� Comment bâtir une nouvelle politique de rémunérationconforme à la Directive et au droit du travail ?

� Comment modifier le système de rémunérationactuellement en vigueur / mettre en place la nouvellepolitique ?

2

Quelques principes à respecter en matière de rémunération variable :

� De manière générale, la validité d’une politique de rémunérationvariable est conditionnée au respect de plusieurs principes :

� Elle doit être fondée sur des éléments objectifs, indépendantsde la volonté de l'employeur et ne doit pas faire peser lerisque d'entreprise sur le salarié

� Elle ne doit pas permettre indirectement à l'employeur d'infligerune amende ou une sanction pécuniaire prohibée au salarié

� Les objectifs doivent être atteignables et réalistes et êtrecommuniqués au salarié suffisamment à l’avance

� Le système de rémunération variable doit respecter le principe « àtravail égal salaire égal » et ne doit pas porter atteinte auxlibertés et droits fondamentaux du salarié .

3

La véritable difficulté : malus et claw back

� Des concepts inconnus en droit du travail

� Des définitions à préciser

� Une articulation à trouver avec les principes en matière de� Une articulation à trouver avec les principes en matière derémunération variable

� Selon l’ AMF : Il appartient à la société de gestion de bienexpertiser son mécanisme de rémunération au regard del’application du droit du travail.

4

La modification du système de rémunération existant :

� La mise en place de la nouvelle politique de rémunération va donnerlieu à l’obligation de modifier les systèmes de rémunération variableen vigueur :

� Comment procéder à ces modifications ?

� Comment mettre en place dans le temps la nouvelle politique ?

� Une analyse au cas par cas est nécessaire pour mettre en placevalablement la nouvelle politique rémunération variable.

5

� Si l’employeur impose la modification au salarié, il prend le risque quece dernier fasse reconnaitre que cette modification imposée lui estinopposable .

La modification du système de rémunération existant :

� Le salarié peut également prendre acte de la rupture de soncontrat de travail ou demander la résiliation de son contrat detravail aux torts de l’employeur.

6

Grégory OLCZAK-GODEFERTAvocat Directeur AssociéDépartement Droit Social

[email protected]él. : 01.55.68.15.59Tél. : 01.55.68.15.59

7

Quels impacts fiscaux?

Stéphane de Lassus, Avocat associé

STC Partners

1/ La notion de revenu disponible

• Sont taxées dans la catégorie des gains et salaires (TS) l’année de leur perception

� La rémunération fixe

� La rémunération variable

� Notion de revenu disponible

Il est constitué de l’ensemble des revenus dont le contribuable a eu ladisposition au cours de l’année d’imposition peut importe l’usage qu’il en aitfait ou encore qu’il ait choisi de ne pas les percevoir immédiatement ou d’endifférer l’encaissement.

Remarque:

• Taxe exceptionnelle sur les hautes rémunérations (Art.9 PLF 2014)

� Pour les rémunérations acquises ou attribuées en 2013 et 2014,

� une taxe exceptionnelle de 50% est mise à la charge des entreprises ,

� pour les rémunérations individuelles supérieures à 1 million d’euros .

Le montant de la taxe est plafonné à hauteur de 5% du chiffre d’affaire de la société réalisé l’année au titre de laquelle elle est due.

Seraient visés dans les rémunérations individuelles : les traitements et salaires ou revenus assimilés, les avantages en nature ou argent; les valeurs d’attribution des options de souscription ou d’achat d’actions; les sommes attribuées au titre de l’intéressement, la participation, l’épargne salariale…

2/ La problématique du fait générateur des revenus

différés

A quel moment le revenu différé entre t’il dans la base imposable?

� Les bonus différés avec dénouement en cash: revenus acquis ou non?

– Si le versement est différé à la demande du contribuable : revenu acquis� imposition immédiate

– Si le versement est différé à la demande de l’employeur et soumis à une éventuellecondition (Ex: condition de présence…): revenu non acquis� imposition à la perception� imposition à la perception

� Les bonus différés avec dénouement en instruments:

- Par attribution d’outils éligibles (Attribution Gratuite d’Actions, Stock Options…)

� Taxation selon les règles propres de chaque catégorie d’instrument.Généralement au moment de la cession des actions sous jacentes .

- Par attribution en nature d’autres instruments (Deffered units, Phantom shares, Parts de

fond…)

� Risque de taxation dès le vesting même si les instruments sont non cédés.

2/ La problématique du fait générateur des revenus

différés• Le système du quotient pour les revenus différés (Art.163 O A CGI)

1. Calcul de l’impôt en application du barème progressif au seul revenu « ordinaire »2. Calcul de l’impôt sur le revenu « ordinaire » majoré du quotient

� Le quotient est obtenu en divisant le montant des revenus différés par uncoefficient

� Le coefficient est égal au nombre d’années civiles correspondant aux échéances� Le coefficient est égal au nombre d’années civiles correspondant aux échéancesnormales de versement + 1

3. La différence en le 2. « impôt afférent au revenu ordinaire majoré » et le 1. « impôtafférent au seul revenu ordinaire » est multiplié par le quotient indiqué ci-dessus.Le résultat donne la cotisation supplémentaire correspondant au seul revenudifféré .

4. On fait l’addition des chiffres 1. « impôt afférent au seul revenu ordinaire » et 3.« impôt afférent au seul revenu différé »On obtient ainsi le montant total de l’impôt dû.

3/ Carried interest

1. DéfinitionLes parts ou actions de « carried interest » ou « à rendement subordonné »sont attribués aux gestionnaires d’entités de capital-investissement et leurpermettent de bénéficier d’une fraction importante (généralement 20%) de lasuperformance du fonds ou de la structure au-delà d’un certain seuil (« hurdlerate »).

2. Régime fiscal des gains et produits

Principe : taxation à l’IRPP dans la catégorie des PV mobilières sous réserve du respect d’un certain nombre de conditions + PS calculés au taux de 15,5%

À défaut de remplir les conditions: taxation à l’IRPP en traitements et salaires + cotisation sociale libératoire calculée au taux de 30% pour les fonds constitués après le 30 juin 2009 (15,5% pour les fonds constitués avant le 30 juin 2009)

3/ Carried interest

2.1 Fonds constitués avant le 30 juin 2009 (régime « doctrinal »1)

- Le porteur doit recevoir une rémunération normale au titre de son

� Conditions à respecter pour que les gains de carried soienttaxés dans la catégorie des PVM : distinction fondsconstitués avant et après le 30 juin 2009

- Le porteur doit recevoir une rémunération normale au titre de soncontrat de travail, fonction de dirigeant ou contrat de prestation de service.- Les parts doivent être souscrites par les membres de l’équipe degestion en contrepartie d’un investissement en capital ,- Les parts sont représentées par une seule catégorie de titres ,- Les membres de l’équipe de gestion ne détiennent pas d’autres partspour lesquelles ils bénéficient d’un régime d’exonération d’IR au titre desarticles 163 quinquies B, 163 quinquies C et 150-0 A III du CGI,

1 : BOI-RPPM-PVBMI-60-20-20120912

3/ Carried interest

2.2 Fonds constitués après le 30 juin 2009 (régime « légal »2)� Le porteur doit exercer, lors de la souscription ou de l’acquisition des parts de

carried, une activité salariée ou un mandat social dans la société de gestion duFCPR, et doit percevoir une rémunération normale au titre de son contrat detravail ou du mandat social,

� Les parts sont représentées par une seule catégorie de titres ,� Les parts doivent avoir été souscrites moyennant un prix correspondant à leur

valeur réelle (le nominal à la souscription semble être admis par l’Administration),� Les souscriptions attachées aux parts de carried doivent, en principe, représenter� Les souscriptions attachées aux parts de carried doivent, en principe, représenter

au moins 1% du montant total des souscriptions reçues par le fonds,� Les produits et plus-values auxquelles donnent droit ces parts ne peuvent donner

lieu à distribution effective avant un délai de 5 ans décompté, pour les FCPR, àpartir de la date de constitution du fonds.

NB: le bénéfice du régime de faveur est étendu aux parts de carried émises pardes entités de capital-risque européennes.

2 : CGI, art. 150-0 A II-8, 163 quinquies C II-1 et 80 quindecies

3/ Carried interest

3. Question non réglées par la loi

� Concernant les fonds anglo-saxons : la doctrine administrative prévoitque les salariés de sociétés qui ont conclu un contrat de prestations deservice avec une entité de capital-risque européenne peuvent bénéficier durégime « légal » et voir les revenus de carried imposés en PVM.� Qu’en est il des salariés ou dirigeants d’une société dont lesprestations de service ne sont pas rendues directement au Fonds ou àprestations de service ne sont pas rendues directement au Fonds ou àla société de gestion (i.e. absence de lien contractuel ) mais au profitd’une société qui est liée contractuellement au fonds?

� Concernant la réforme des PVM (art. 11 PLF 2014) étend le bénéfice desabattements aux OPCVM dont l’actif est composé à plus de 75% departs ou actions de société . Par exception, les parts de fonds constituésavant le 30 juin 2009 ne sont pas concernés par ce ratio.� Qu’en est il des parts de carried émises par des fonds constituésavant le 30 juin 2009 ?

Directive AIFM

$Rev:: $

Impacts sur le traitement de la rémunération variable

14 octobre 2013

AIFM : l’opportunité de mettre en place des bonnes pratiques

Annexe II paragraphe i : « La rémunération variable garantie est exceptionnelle, ne s’applique que dans le cadre de l’embauche d’un nouveaumembre du personnel et est limitée à la première année »

Paragraphe j : un équilibre approprié est établi entre les composantes fixe et variable de la rémunération globale … notamment la possibilité dena payer aucune composante variable »

Réversibilité de la rémunération variable : une condition d’efficacité

La rémunération variable est un moyen de motiver les collaborateursdans le sens des performances souhaitées par l’entreprise.

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum.

dans le sens des performances souhaitées par l’entreprise.

La motivation issue des incitations de la rémunération variable provient,pour le bénéficiaire, du risque de perdre combiné à la perspective degagner beaucoup

La rémunération variable est une composante de la rémunération globaledont la finalité est d’inciter à la performance donc nécessite :

d’être variable et réversible,

de rétribuer les résultats d’une période de performance définie dans le temps

1

AIFM : l’opportunité de mettre en place des bonnes pratiques

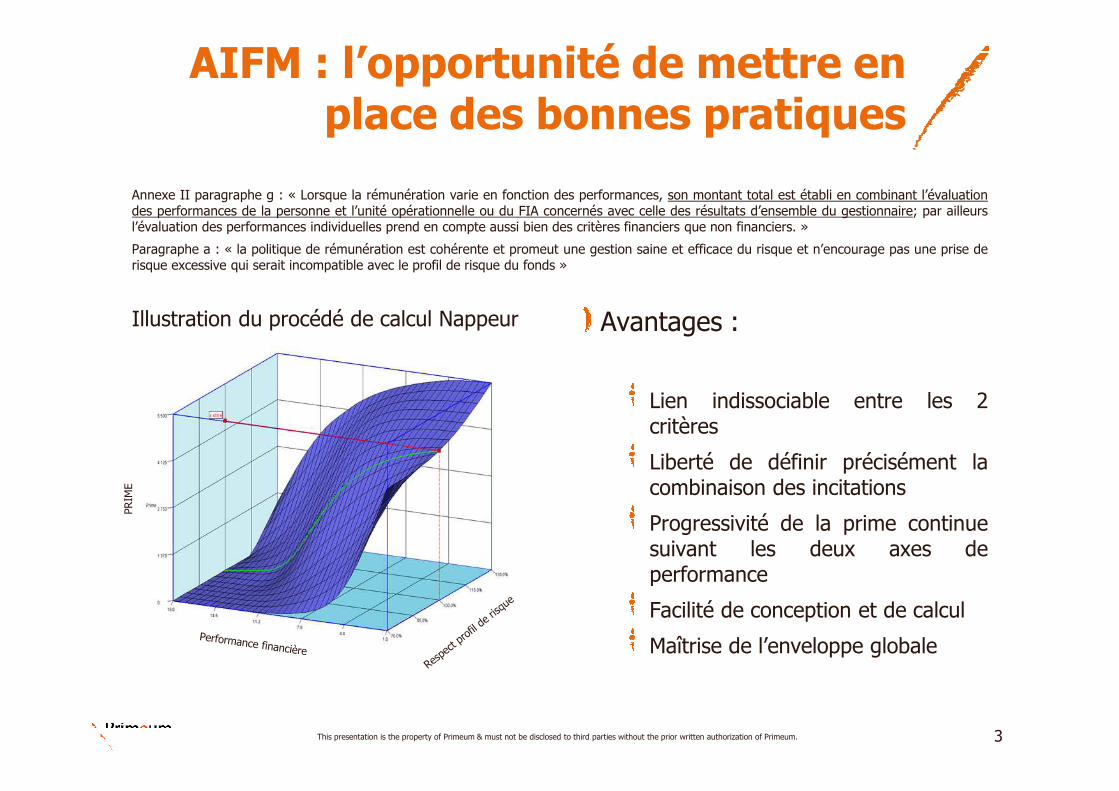

Annexe II paragraphe g : « Lorsque la rémunération varie en fonction des performances, son montant total est établi en combinant l’évaluationdes performances de la personne et l’unité opérationnelle ou du FIA concernés avec celle des résultats d’ensemble du gestionnaire; par ailleursl’évaluation des performances individuelles prend en compte aussi bien des critères financiers que non financiers. »

Paragraphe a : « la politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage pas une prise derisque excessive qui serait incompatible avec le profil de risque du fonds »

Comment rémunérer une performance individuelle et la relativiser àune performance collective ?

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum.

Comment primer de façon indissociable la performance financière et lerespect d’une politique de risque ?

Il est possible d’intégrer la contrainte de risque dans le moteur decalcul lui-même :

en interdisant ainsi toute stratégie de contournement au bénéficiaire

en relativisant la performance individuelle par un second critère collectif dans lecalcul de la prime elle-même

2

AIFM : l’opportunité de mettre en place des bonnes pratiques

Annexe II paragraphe g : « Lorsque la rémunération varie en fonction des performances, son montant total est établi en combinant l’évaluationdes performances de la personne et l’unité opérationnelle ou du FIA concernés avec celle des résultats d’ensemble du gestionnaire; par ailleursl’évaluation des performances individuelles prend en compte aussi bien des critères financiers que non financiers. »

Paragraphe a : « la politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage pas une prise derisque excessive qui serait incompatible avec le profil de risque du fonds »

Illustration du procédé de calcul Nappeur Avantages :

Lien indissociable entre les 2

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum.

Lien indissociable entre les 2critères

Liberté de définir précisément lacombinaison des incitations

Progressivité de la prime continuesuivant les deux axes deperformance

Facilité de conception et de calcul

Maîtrise de l’enveloppe globale

3

PRIM

E

AIFM : l’opportunité de mettre en place des bonnes pratiques

Annexe II paragraphe n : « Le paiement d’une part substantielle et dans tous les cas au moins égale à 40% de la composante variable de larémunération est reportée pendant une période appropriée … »

Paragraphe m : « … une part importante et dans tous les cas au moins égale à 50% de la composante variable de la rémunération, consiste endes parts ou des actions du FIA… »

Connaissance de l’enjeu :

Pour que le processus de motivation soit efficient,le bénéficiaire doit connaître en début de cycle deperformance l’enjeu qui lui est proposé c’est-à-

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum. 4

performance l’enjeu qui lui est proposé c’est-à-dire la prime acquise à atteinte de 100% del’objectif

Points d’attention :

La part versée immédiatement en cash doit êtresuffisamment conséquente. Par exemple si la partvariable est de 30% du salaire global, seuls 9%seront versés en cash à l’atteinte de l’objectif

Les 50% versés en parts ou actions devraientavoir une valeur connue en début de cycle mêmesi celle-ci évolue pendant la durée de détention

AIFM : l’opportunité de mettre en place des bonnes pratiques

Annexe II paragraphe g : « Lorsque la rémunération varie en fonction des performances, son montant total est établi en combinant l’évaluationdes performances de la personne et l’unité opérationnelle ou du FIA concernés avec celle des résultats d’ensemble du gestionnaire; par ailleursl’évaluation des performances individuelles prend en compte aussi bien des critères financiers que non financiers. »

Introduire une part qualitative dans la rémunération variable :

Il peut s’avérer nécessaire de baser une partie de la rémunérationvariable sur des critères qualitatifs

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum.

Il est essentiel d’éviter les principaux écueils :

Prime venant compenser un niveau de performance insuffisant sur les critères quantitatifs

Evaluation managériale sans critère précis générant des effets « note de gueule »

Pour réussir à introduire une part qualitative dans la rémunération, il estnécessaire de remplacer l’évaluation globale de la qualité par uneapproche plus analytique :

Identifier les champs d’action prioritaires : décliner ces actions en une série de critèresfins amenant à bâtir une liste de questions qui devront être : nombreuses, objectives (detype binaires) et discriminantes.

5

AIFM : l’opportunité de mettre en place des bonnes pratiques

Annexe II paragraphe d : « La mise en œuvre de la politique de rémunération fait l’objet au moins une fois par an, d’une évaluation internecentrale et indépendante qui vise à vérifier qu’elle respecte les politiques et procédure… »

Mise en place d’un comité de rémunération : ce principe degouvernance déjà adopté dans de nombreuses entreprises toussecteurs confondus peut avoir plusieurs bénéfices

This presentation is the property of Primeum & must not be disclosed to third parties without the prior written authorization of Primeum.

Vérifier le respect et la conformité des règles dans leur application

Vérifier la bonne adéquation des courbes de rémunération vis-à-vis de ladistribution des performances (sélectivité, différentiation)

Valider les effets d’incitation des dispositifs

Analyser la contribution opérationnelle (participation des meilleurs aurésultat global rapportée à l'enveloppe des rémunérations variablesversées)

6

• QUESTIONS DES PARTICIPANTS

6

• PAUSE

7

T °2

RÈGLES SPÉCIFIQUES APPLICABLES AUX SOCIÉTÉS

DE GESTION DE PORTEFEUILLE INTERVENANT DANS

LE DOMAINE DE L ’IMMOBILIER

THÈME N°2

8

RÈGLES SPÉCIFIQUES APPLICABLES AUX SOCIÉTÉS

DE GESTION DE PORTEFEUILLE INTERVENANT DANS

LE DOMAINE DE L’IMMOBILIER

Modérateur : Stéphanie Saint-Pé, Directrice juridique, ASPIM

Xavier Parain Directeur adjoint, direction de la gestion d’actifs, AMF

Louis-Grégoire Logre Associé, AGAMA Conseil

9

Cas particulier de l’immobilier

Cas particulier de l’immobilier� Le paiement en parts de fonds fermés, par exemple en parts de

SCPI, n’est pas forcément adapté1. Ce paiement peut perturber le marché secondaire d es parts et

influencer la valeur des parts2. Le paiement n’est parfois techniquement pas possi ble (OPCI fermés

à la souscription)

� Le paiement en instrument « synthétiques » représenta tif de la moyenne des performances des fonds gérés peut être une solutionmoyenne des performances des fonds gérés peut être une solution

2

De l’efficacité organisationnelle

à la conformité réglementaire

Conseil et Assistance auprès

des Prestataires de Services d’Investissements

et des Conseillers en Investissements Financiers

AIFM / La rémunération du personnel : ce qui va changer

���� Retour d’expérience sur les acteurs de l’immobilier

Louis-Grégoire Logre / AGAMA Conseil – AFG / ASPIM / AFIC

www.agama-conseil.com

Ce document de présentation est à l’attention exclusive de ses destinataires et a un caractère strictement

confidentiel. Toute reproduction de ce document est soumise à l’autorisation préalable d'AGAMA Conseil.

I. Rappel des obligations actuelles en matière de

rémunérations et avantages

II. La rémunération : périmètre de la directive AIFM

III. Les obligations applicables aux SGP soumises à la

Sommaire

III. Les obligations applicables aux SGP soumises à la

directive AIFM

IV. Illustrations

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 20132

I. Rappel des obligations actuelles en matière de

rémunérations et avantages

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 20133

La politique de rémunération(dispositions communes présentées par les associations professionnelles représentatives)

� Rappel du contexte (depuis janvier 2011)

� Décisions prises dans le cadre du G20 et des discussions de Place en matière de

régulation des politiques de rémunération des établissements financiers

� Des règles visant à encadrer la rémunération versée aux professions jugées à risque

dans ce secteur d’activité, tout en prenant en compte ses particularités

� Caractère obligatoire d’élaboration et de formalisation d’une politique de

rémunération reposant sur des critères objectifs

Principes� Principes

� Sont concernés les collaborateurs des sociétés de gestion, ceux chargés de la gestion de

portefeuille, des fonctions de contrôle, des fonctions commerciales

� Rémunération effectivement versée (y compris variable ou bonus discrétionnaire)

sachant qu’elle peut se réaliser sous forme de titres de la SGP ou de parts de fonds

� Mise en place d’une politique de rémunération cohérente avec les risques auxquels la

SGP est susceptible d’être exposée.

� Les principes retenus ne doivent pas favoriser une prise de risque excessive au

détriment de l’intérêt des investisseurs mais au contraire doivent veiller à préserver un

équilibre entre les intérêts des parties.

4AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 2013

La politique de rémunération(dispositions communes présentées par les associations professionnelles représentatives)

� Conséquences opérationnelles

� disposer, depuis le 1er janvier 2011, d’une politique de rémunération décrivant :

� la part fixe de la rémunération qui doit être suffisante pour tenir compte des obligations liées au poste du

collaborateur, du niveau de compétence requis, de la responsabilité exercée, de l’expérience acquise…

� la liste des fonctions concernées par une rémunération variable pouvant avoir une incidence sur le niveau

de risque de la société (exemple : rémunération variable fondée sur les commissions de surperformance),

une société de gestion pouvant également définir une liste nominative qu’elle devra actualiser au gré des

arrivées et des départs de collaborateurs concernés,

� les conditions d’attribution d’une rémunération variable, qui suppose un processus formalisé de

détermination des objectifs en interne.

� favoriser le comportement professionnel avec une part variable non garantie,

indépendante du fixe, en se fondant sur les objectifs à long terme de la SGP, déterminés

selon des indicateurs quantifiables et factuels.

� limiter les points qui ne seraient liés qu’à la seule performance financière et d’intégrer

des aspects soulignant les meilleures pratiques au sein de l’entreprise (travail en

équipe, transparence, partage de l’information, participation à la réussite collective,

respect des procédures et de la réglementation…).

� veiller à se référer à des performances pluriannuelles (3 ans par exemple) pour les

objectifs attachés aux équipes de gestion

5AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 2013

La politique de rémunération(dispositions communes présentées par les associations professionnelles représentatives)

� Conséquences opérationnelles (suite)

� déterminer par la Direction Générale, qui évalue au moins annuellement son respect et

sa correcte application.

� communiquer aux collaborateurs les principes généraux ainsi que les critères

individuels.

� s’assurer de l’adéquation de ces dispositions avec le contrat de travail et, le cas échéant,

établir un avenant.

� risque de remise en cause du contrat de travail non totalement exclu.� risque de remise en cause du contrat de travail non totalement exclu.

� assurer une distinction des caractéristiques d’obtention des rémunérations des

fonctions de contrôle et de conformité par rapport aux autres collaborateurs sans

risquer de compromettre leur objectivité.

� tenir à disposition de l’AMF les informations liées à la politique de rémunération, la

tutelle pouvant sanctionner tout manquement avéré.

6AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 2013

II. La rémunération : périmètre de la directive AIFM

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 20137

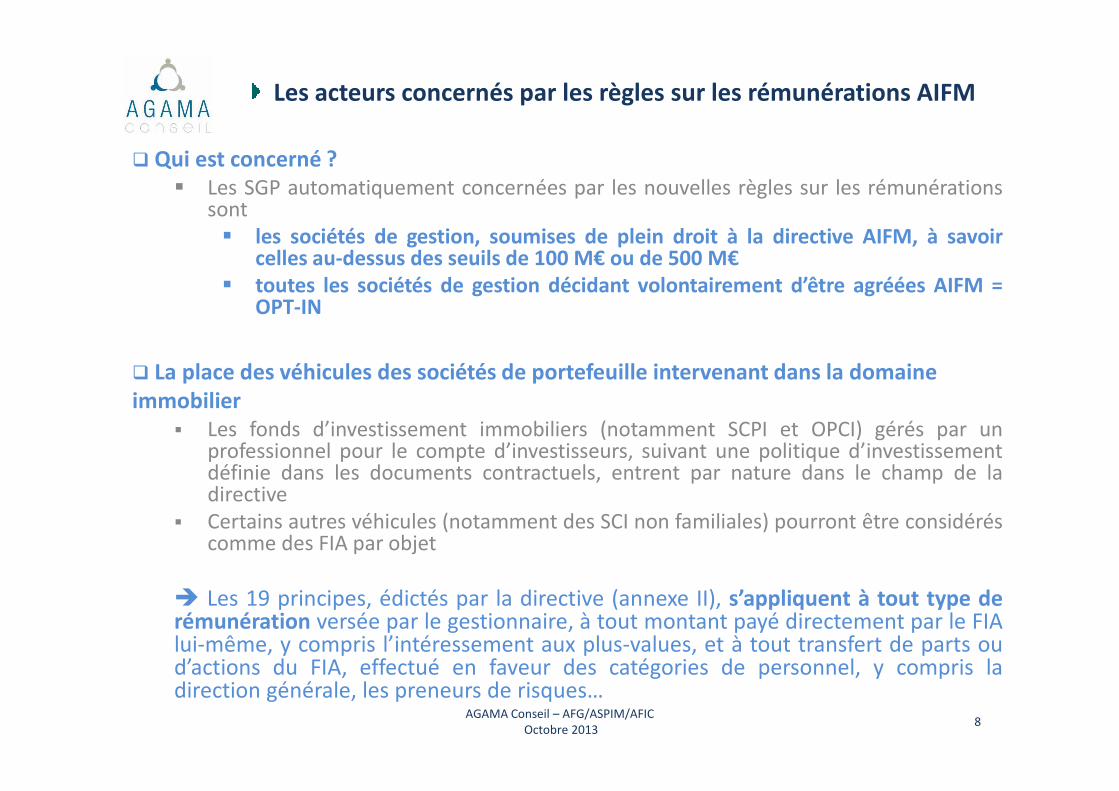

Les acteurs concernés par les règles sur les rémunérations AIFM

� Qui est concerné ?

� Les SGP automatiquement concernées par les nouvelles règles sur les rémunérationssont

� les sociétés de gestion, soumises de plein droit à la directive AIFM, à savoircelles au-dessus des seuils de 100 M€ ou de 500 M€

� toutes les sociétés de gestion décidant volontairement d’être agréées AIFM =OPT-IN

� La place des véhicules des sociétés de portefeuille intervenant dans la domaine

immobilierimmobilier

� Les fonds d’investissement immobiliers (notamment SCPI et OPCI) gérés par unprofessionnel pour le compte d’investisseurs, suivant une politique d’investissementdéfinie dans les documents contractuels, entrent par nature dans le champ de ladirective

� Certains autres véhicules (notamment des SCI non familiales) pourront être considéréscomme des FIA par objet

� Les 19 principes, édictés par la directive (annexe II), s’appliquent à tout type derémunération versée par le gestionnaire, à tout montant payé directement par le FIAlui-même, y compris l’intéressement aux plus-values, et à tout transfert de parts oud’actions du FIA, effectué en faveur des catégories de personnel, y compris ladirection générale, les preneurs de risques…

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 20138

III. Les obligations applicables aux SGP soumises à la

directive AIFMdirective AIFM

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 20139

Les règles sur les rémunérations : Principes généraux

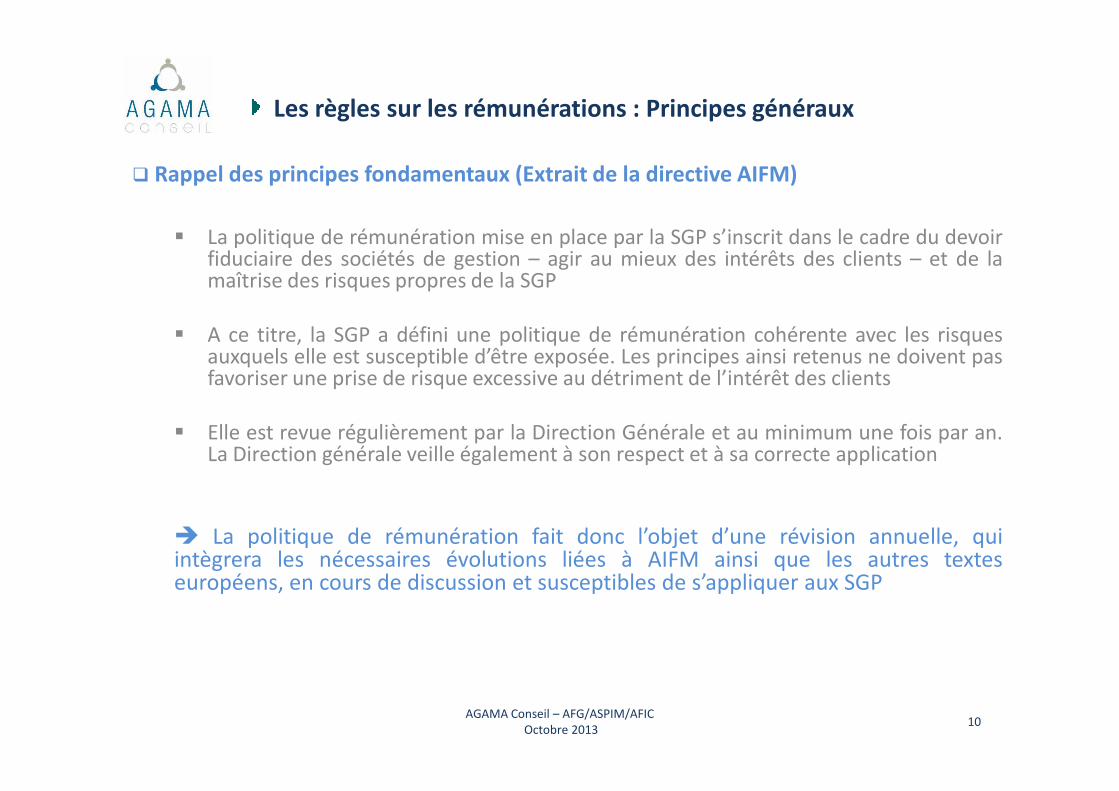

� Rappel des principes fondamentaux (Extrait de la directive AIFM)

� La politique de rémunération mise en place par la SGP s’inscrit dans le cadre du devoirfiduciaire des sociétés de gestion – agir au mieux des intérêts des clients – et de lamaîtrise des risques propres de la SGP

� A ce titre, la SGP a défini une politique de rémunération cohérente avec les risquesauxquels elle est susceptible d’être exposée. Les principes ainsi retenus ne doivent pasfavoriser une prise de risque excessive au détriment de l’intérêt des clients

� Elle est revue régulièrement par la Direction Générale et au minimum une fois par an.La Direction générale veille également à son respect et à sa correcte application

� La politique de rémunération fait donc l’objet d’une révision annuelle, quiintègrera les nécessaires évolutions liées à AIFM ainsi que les autres texteseuropéens, en cours de discussion et susceptibles de s’appliquer aux SGP

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201310

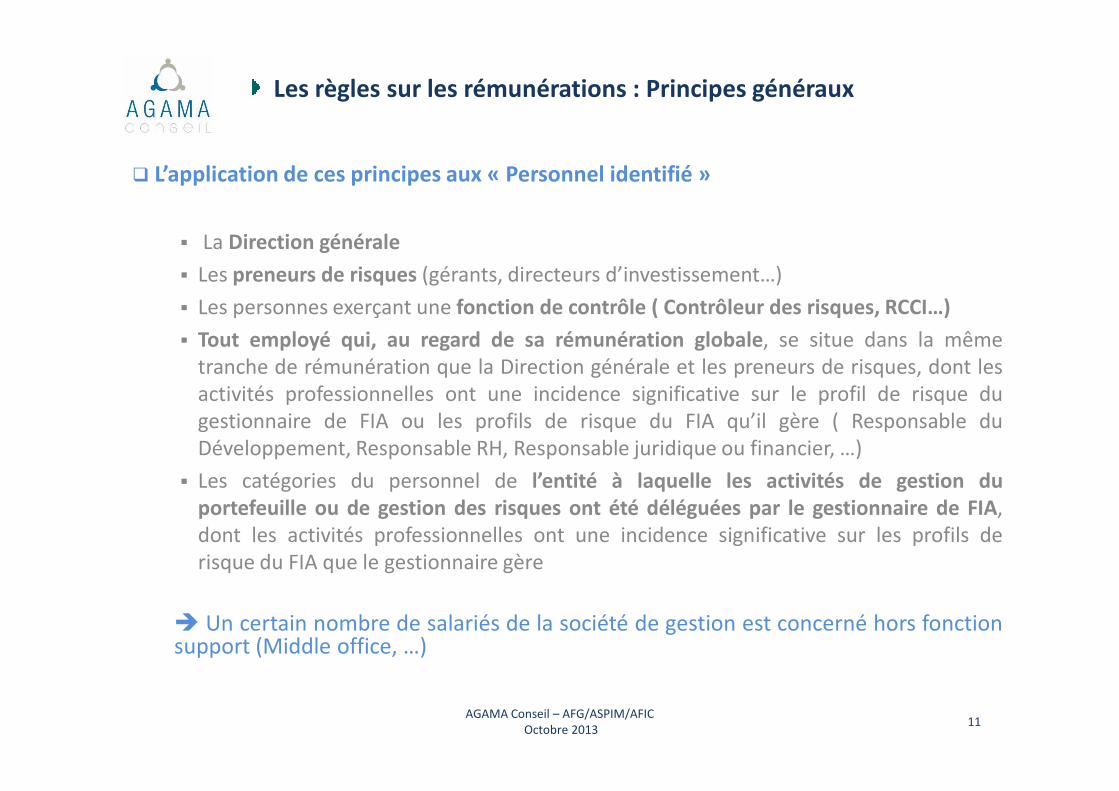

Les règles sur les rémunérations : Principes généraux

� L’application de ces principes aux « Personnel identifié »

� La Direction générale

� Les preneurs de risques (gérants, directeurs d’investissement…)

� Les personnes exerçant une fonction de contrôle ( Contrôleur des risques, RCCI…)

� Tout employé qui, au regard de sa rémunération globale, se situe dans la même

tranche de rémunération que la Direction générale et les preneurs de risques, dont les

activités professionnelles ont une incidence significative sur le profil de risque duactivités professionnelles ont une incidence significative sur le profil de risque du

gestionnaire de FIA ou les profils de risque du FIA qu’il gère ( Responsable du

Développement, Responsable RH, Responsable juridique ou financier, …)

� Les catégories du personnel de l’entité à laquelle les activités de gestion du

portefeuille ou de gestion des risques ont été déléguées par le gestionnaire de FIA,

dont les activités professionnelles ont une incidence significative sur les profils de

risque du FIA que le gestionnaire gère

� Un certain nombre de salariés de la société de gestion est concerné hors fonctionsupport (Middle office, …)

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201311

Les règles sur les rémunérations : Principes généraux

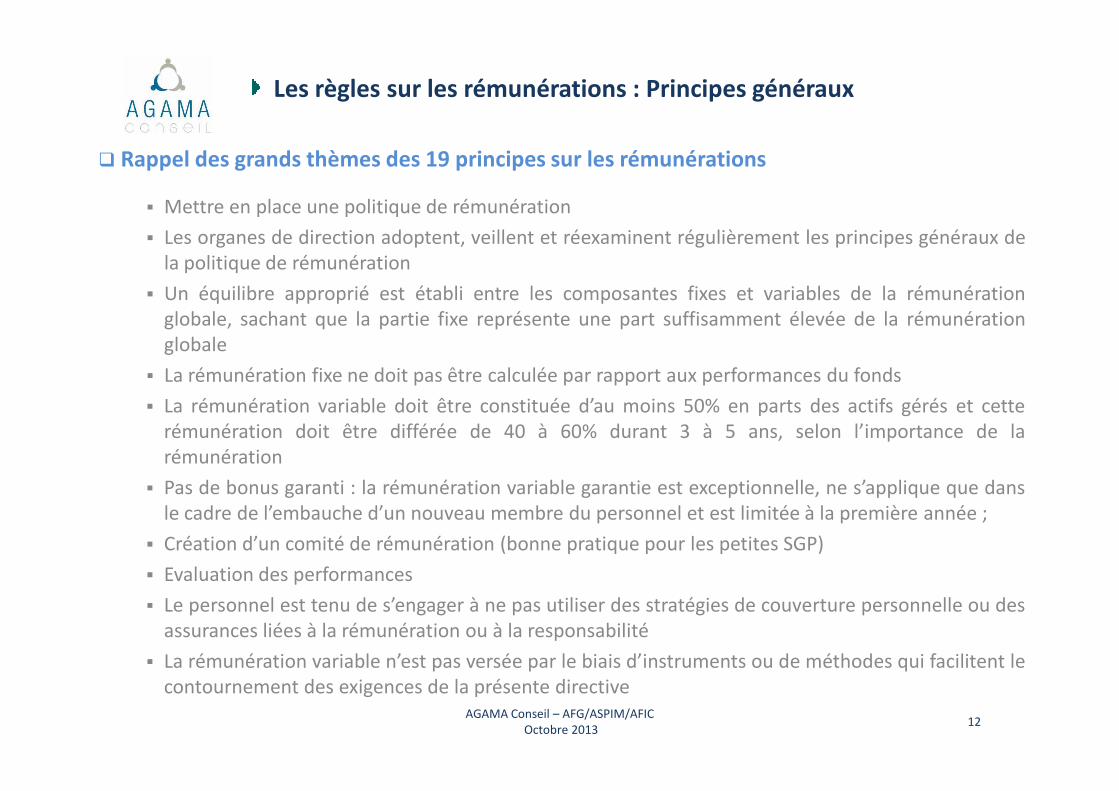

� Rappel des grands thèmes des 19 principes sur les rémunérations

� Mettre en place une politique de rémunération

� Les organes de direction adoptent, veillent et réexaminent régulièrement les principes généraux de

la politique de rémunération

� Un équilibre approprié est établi entre les composantes fixes et variables de la rémunération

globale, sachant que la partie fixe représente une part suffisamment élevée de la rémunération

globale

� La rémunération fixe ne doit pas être calculée par rapport aux performances du fonds

La rémunération variable doit être constituée d’au moins 50% en parts des actifs gérés et cette� La rémunération variable doit être constituée d’au moins 50% en parts des actifs gérés et cette

rémunération doit être différée de 40 à 60% durant 3 à 5 ans, selon l’importance de la

rémunération

� Pas de bonus garanti : la rémunération variable garantie est exceptionnelle, ne s’applique que dans

le cadre de l’embauche d’un nouveau membre du personnel et est limitée à la première année ;

� Création d’un comité de rémunération (bonne pratique pour les petites SGP)

� Evaluation des performances

� Le personnel est tenu de s’engager à ne pas utiliser des stratégies de couverture personnelle ou des

assurances liées à la rémunération ou à la responsabilité

� La rémunération variable n’est pas versée par le biais d’instruments ou de méthodes qui facilitent le

contournement des exigences de la présente directive

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201312

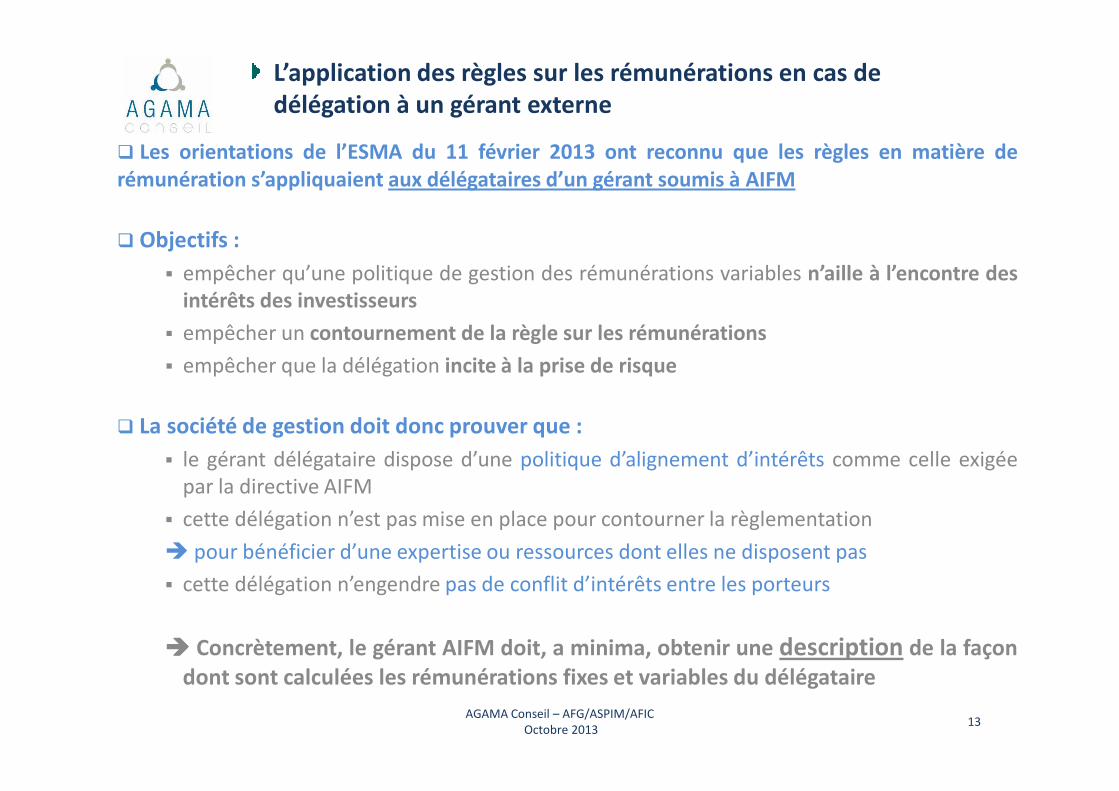

L’application des règles sur les rémunérations en cas de

délégation à un gérant externe

� Les orientations de l’ESMA du 11 février 2013 ont reconnu que les règles en matière de

rémunération s’appliquaient aux délégataires d’un gérant soumis à AIFM

� Objectifs :

� empêcher qu’une politique de gestion des rémunérations variables n’aille à l’encontre des

intérêts des investisseurs

� empêcher un contournement de la règle sur les rémunérations

� empêcher que la délégation incite à la prise de risque

� La société de gestion doit donc prouver que :

� le gérant délégataire dispose d’une politique d’alignement d’intérêts comme celle exigée

par la directive AIFM

� cette délégation n’est pas mise en place pour contourner la règlementation

� pour bénéficier d’une expertise ou ressources dont elles ne disposent pas

� cette délégation n’engendre pas de conflit d’intérêts entre les porteurs

���� Concrètement, le gérant AIFM doit, a minima, obtenir une description de la façon

dont sont calculées les rémunérations fixes et variables du délégataire

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201313

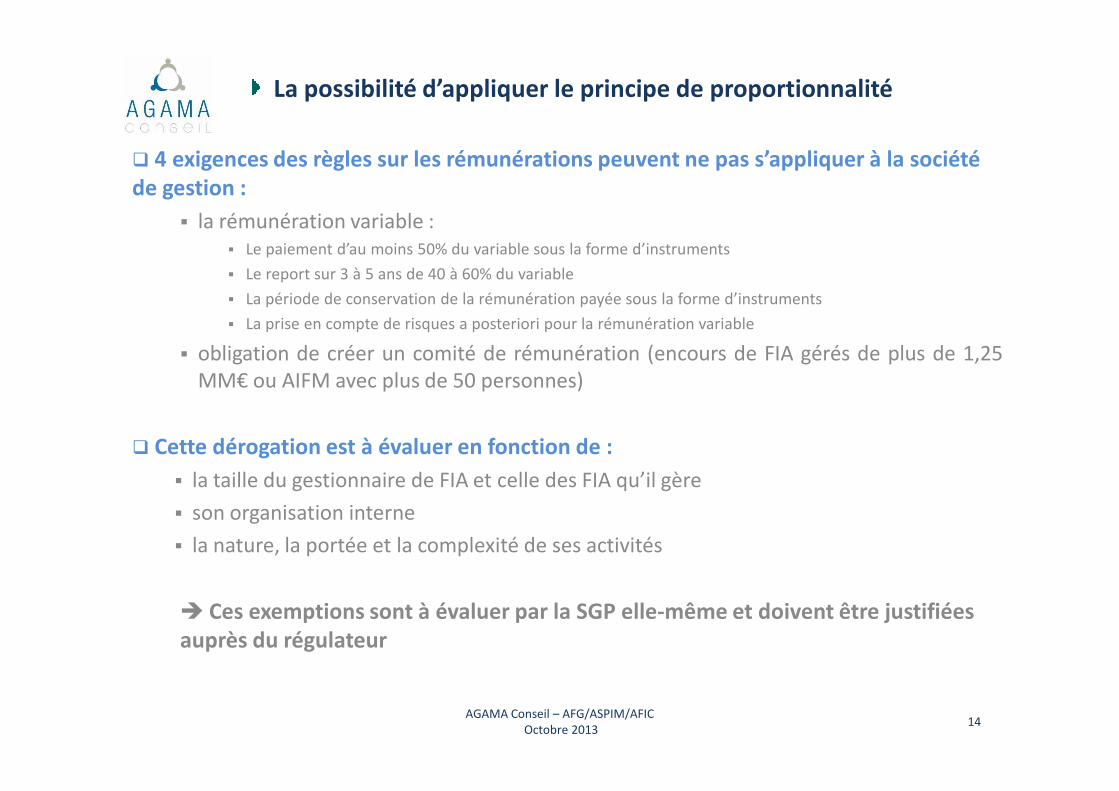

La possibilité d’appliquer le principe de proportionnalité

� 4 exigences des règles sur les rémunérations peuvent ne pas s’appliquer à la société

de gestion :

� la rémunération variable :

� Le paiement d’au moins 50% du variable sous la forme d’instruments

� Le report sur 3 à 5 ans de 40 à 60% du variable

� La période de conservation de la rémunération payée sous la forme d’instruments

� La prise en compte de risques a posteriori pour la rémunération variable

� obligation de créer un comité de rémunération (encours de FIA gérés de plus de 1,25

MM€ ou AIFM avec plus de 50 personnes)

� Cette dérogation est à évaluer en fonction de :

� la taille du gestionnaire de FIA et celle des FIA qu’il gère

� son organisation interne

� la nature, la portée et la complexité de ses activités

� Ces exemptions sont à évaluer par la SGP elle-même et doivent être justifiées

auprès du régulateur

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201314

IV. Impacts opérationnels et illustrations pratiques

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201315

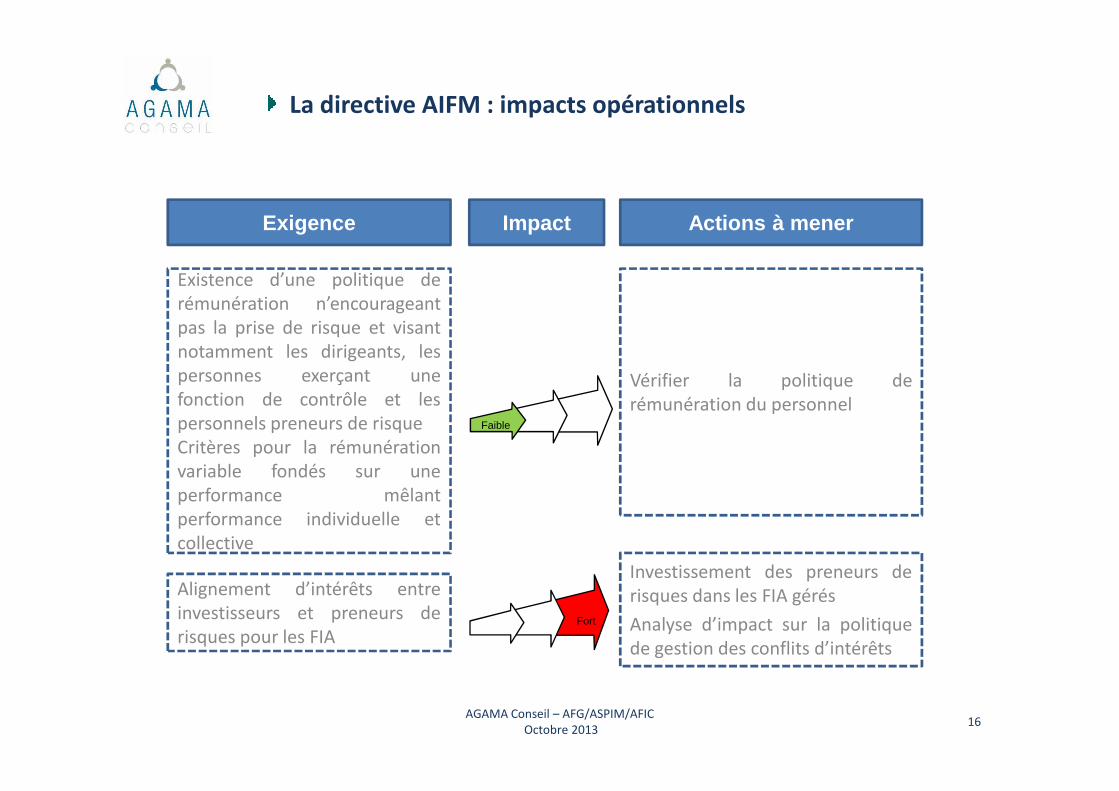

La directive AIFM : impacts opérationnels

Impact Actions à menerExigence

Existence d’une politique de

rémunération n’encourageant

pas la prise de risque et visant

notamment les dirigeants, les

personnes exerçant une

fonction de contrôle et lesVérifier la politique de

rémunération du personnel

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201316

fonction de contrôle et les

personnels preneurs de risque

Critères pour la rémunération

variable fondés sur une

performance mêlant

performance individuelle et

collective

rémunération du personnel

Alignement d’intérêts entre

investisseurs et preneurs de

risques pour les FIA

Investissement des preneurs de

risques dans les FIA gérés

Analyse d’impact sur la politique

de gestion des conflits d’intérêts

Faible Moyen FortFaible

Fort

La directive AIFM : impacts opérationnels

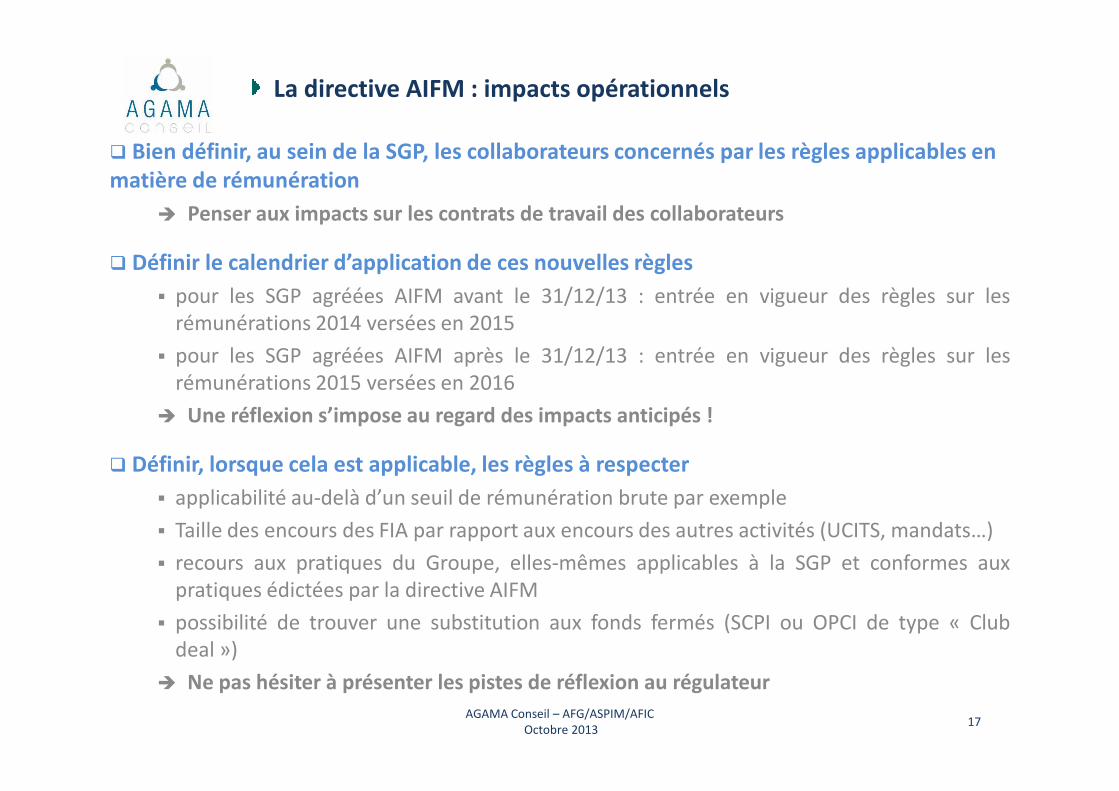

� Bien définir, au sein de la SGP, les collaborateurs concernés par les règles applicables en

matière de rémunération

� Penser aux impacts sur les contrats de travail des collaborateurs

� Définir le calendrier d’application de ces nouvelles règles

� pour les SGP agréées AIFM avant le 31/12/13 : entrée en vigueur des règles sur les

rémunérations 2014 versées en 2015

� pour les SGP agréées AIFM après le 31/12/13 : entrée en vigueur des règles sur les

rémunérations 2015 versées en 2016

� Une réflexion s’impose au regard des impacts anticipés !

� Définir, lorsque cela est applicable, les règles à respecter

� applicabilité au-delà d’un seuil de rémunération brute par exemple

� Taille des encours des FIA par rapport aux encours des autres activités (UCITS, mandats…)

� recours aux pratiques du Groupe, elles-mêmes applicables à la SGP et conformes aux

pratiques édictées par la directive AIFM

� possibilité de trouver une substitution aux fonds fermés (SCPI ou OPCI de type « Club

deal »)

� Ne pas hésiter à présenter les pistes de réflexion au régulateur

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201317

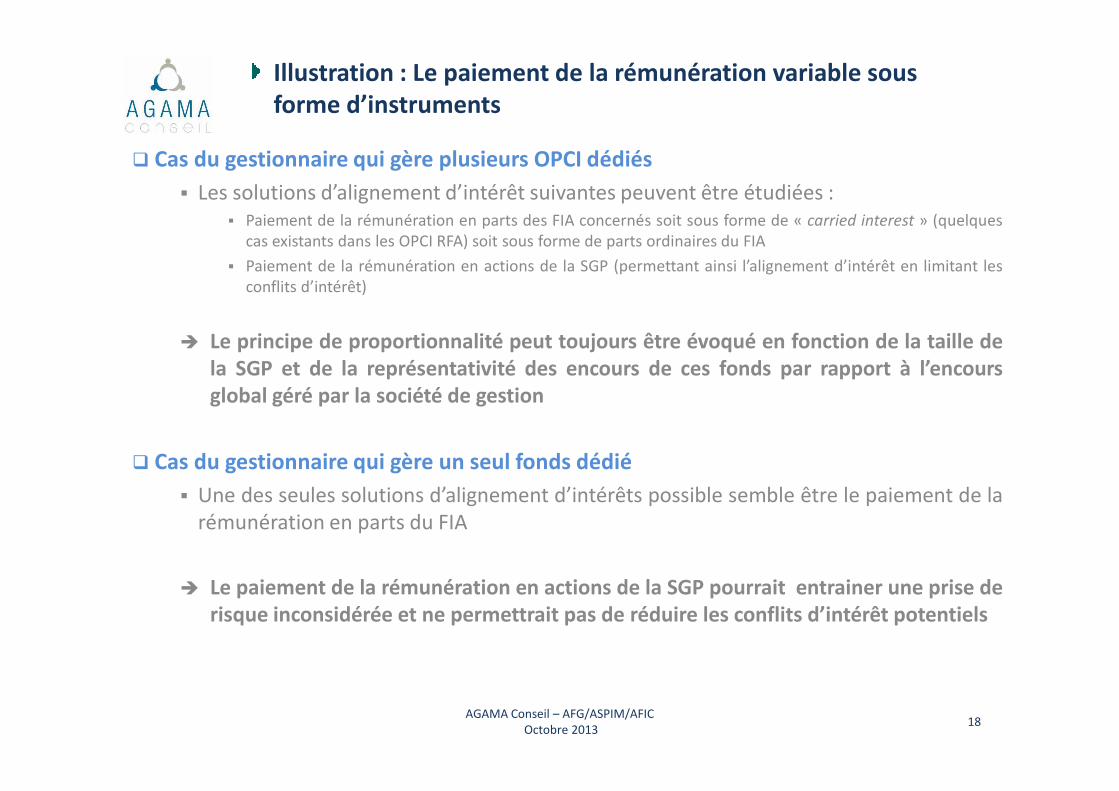

Illustration : Le paiement de la rémunération variable sous

forme d’instruments

� Cas du gestionnaire qui gère plusieurs OPCI dédiés

� Les solutions d’alignement d’intérêt suivantes peuvent être étudiées :

� Paiement de la rémunération en parts des FIA concernés soit sous forme de « carried interest » (quelques

cas existants dans les OPCI RFA) soit sous forme de parts ordinaires du FIA

� Paiement de la rémunération en actions de la SGP (permettant ainsi l’alignement d’intérêt en limitant les

conflits d’intérêt)

� Le principe de proportionnalité peut toujours être évoqué en fonction de la taille de

la SGP et de la représentativité des encours de ces fonds par rapport à l’encours

global géré par la société de gestionglobal géré par la société de gestion

� Cas du gestionnaire qui gère un seul fonds dédié

� Une des seules solutions d’alignement d’intérêts possible semble être le paiement de la

rémunération en parts du FIA

� Le paiement de la rémunération en actions de la SGP pourrait entrainer une prise de

risque inconsidérée et ne permettrait pas de réduire les conflits d’intérêt potentiels

AGAMA Conseil – AFG/ASPIM/AFIC

Octobre 201318

De l’efficacité organisationnelle

à la conformité réglementaire

Conseil et Assistance auprès

des Prestataires de Services d’Investissements

et des Conseillers en Investissements Financiers

Louis-Grégoire LOGRE

Associé

AGAMA Conseil – AFG/AFIC/ASPIM

Octobre 2013

+33 (0)6 82 03 55 46

www.agama-conseil.com

• QUESTIONS DES PARTICIPANTS

10

T ° 3

RÈGLES SPÉCIFIQUES APPLICABLES AUX SOCIÉTÉS

DE GESTION DE PORTEFEUILLE INTERVENANT DANS

LE DOMAINE DU CAPITAL INVESTISSEMENT

THÈME N° 3

11

RÈGLES SPÉCIFIQUES APPLICABLES AUX SOCIÉTÉS DE

GESTION DE PORTEFEUILLE INTERVENANT DANS LE

DOMAINE DU CAPITAL INVESTISSEMENT

Modérateur : France Vassaux-d’Azémar de Fabrègues, Directrice des affaires juridiques et fiscales de l’AFIC

Xavier Parain Directeur adjoint, direction de la gestion d’actifs, AMF

Blaise Duault Responsable de la conformité et du contrôle interne, PAI Partners

12

Cas particulier du capital investissement

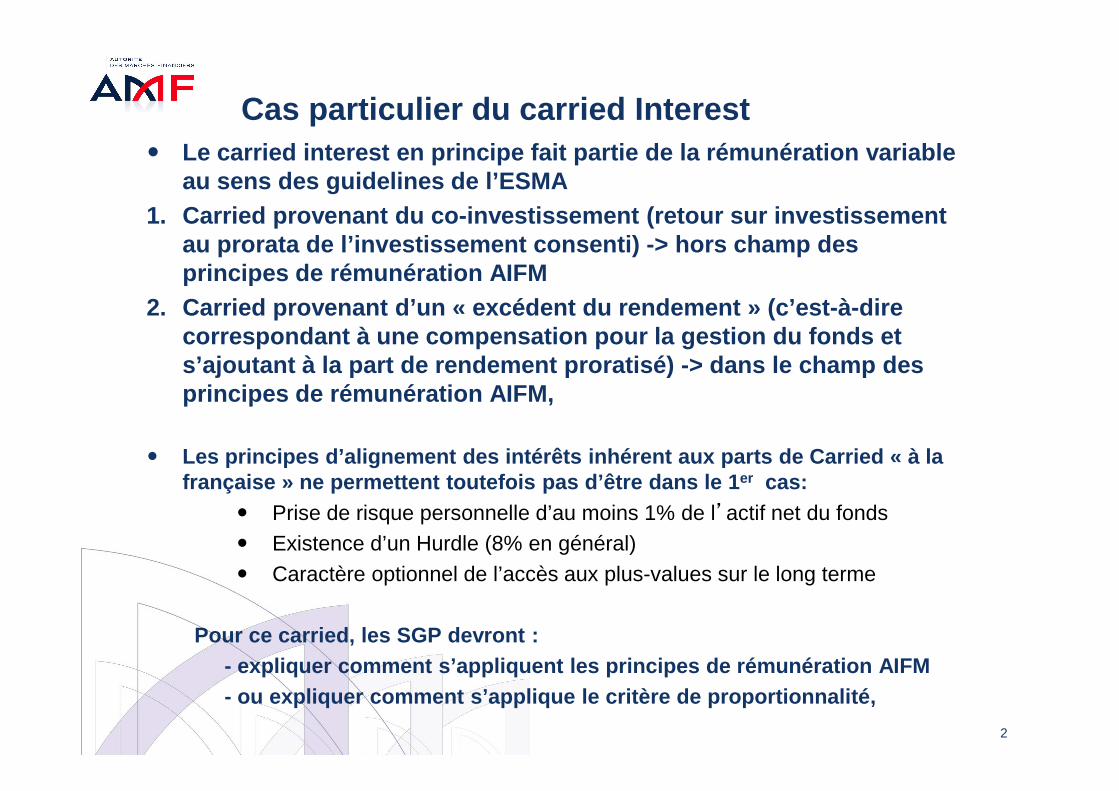

Cas particulier du carried Interest� Le carried interest en principe fait partie de la r émunération variable

au sens des guidelines de l’ESMA1. Carried provenant du co-investissement ( retour sur investissement

au prorata de l’investissement consenti) -> hors champ des principes de rémunération AIFM

2. Carried provenant d’un « excédent du rendement » (c’est-à-dire correspondant à une compensation pour la gestion du fonds et s’ajoutant à la part de rendement proratisé) -> dan s le champ des principes de rémunération AIFM,principes de rémunération AIFM,

� Les principes d’alignement des intérêts inhérent au x parts de Carried « à la française » ne permettent toutefois pas d’être dans le 1er cas:

� Prise de risque personnelle d’au moins 1% de l’actif net du fonds� Existence d’un Hurdle (8% en général)� Caractère optionnel de l’accès aux plus-values sur le long terme

Pour ce carried, les SGP devront : - expliquer comment s’appliquent les principes de ré munération AIFM- ou expliquer comment s’applique le critère de prop ortionnalité,

2

• QUESTIONS DES PARTICIPANTS

13

CONCLUSION

14

CONCLUSION

Karine Demonet Responsable de la conformité et du contrôle interne, ARDIAN

Etienne Wagner Responsable de conformité et du contrôle interne, AEW Europe

15

Etienne Wagner Responsable de conformité et du contrôle interne, AEW Europe