Embed Size (px)

Citation preview

Présenté par : Dirigé par :

Avril 2015

« Analyse de la performance des systèmes d’information

comptable des Directions Générales du Trésor et de la

Comptabilité Publique (DGTCP) : étude comparative du

Niger et du Sénégal »

Idrissa YACOUBA

Centre Africain d’Etudes Supérieures en Gestion

Master Professionnel en

Comptabilité et Gestion Financière

(MPCGF)

Mémoire de fin d’étude

THEME

Promotion 6

(2011-2013)

CESAG BF – CCA

BANQUE, FINANCE, COMPTABILITE,

CONTROLE & AUDIT

Ibrahima TOURE MOULAYE

Inspecteur principal du Trésor

Payeur de Rufisque

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page i

Dédicace

Ce mémoire est dédié à l’ensemble des membres de notre famille.

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page ii

Remerciements

Ce mémoire doit beaucoup à plusieurs personnes envers qui nous sommes très reconnaissants.

Nous tenons à remercier :

- monsieur Ibrahima TOURE MOULAYE, Inspecteur principal du Trésor, qui a bien

voulu nous encadrer pour l’achèvement de ce mémoire ;

- monsieur Moussa YAZI, Chef du département Banque Finance – Comptabilité, Contrôle

et Audit au Centre Africain d’Etudes Supérieures en Gestion (CESAG) ;

- madame Aminata Diack THIAW, Conseiller Technique du Directeur Général (Trésor du

Sénégal) ;

- madame Rahamatou TCHOUSSO, Chef Service de la comptabilité à l’Agence

Comptable Centrale du Trésor (Trésor du Niger) ;

- monsieur Kader AMADOU, Ingénieur statisticien économiste (Trésor du Niger) ;

- monsieur Saidou MALAM BARMOU, Chef du Service Informatique (Trésor du Niger) ;

- monsieur Saloum DIOP, Directeur Informatique (Trésor du Sénégal) ;

- monsieur Tamsir Oumar FALL, Administrateur Systèmes et Réseau (Trésor du Sénégal).

Nous adressons également aux remerciements à tout le corps professoral du CESAG.

Nous voudrons aussi dire notre profonde reconnaissance à tous les camarades de promotion, et

tous ceux dont les noms n’ont pu être cités et qui de près ou de loin ont œuvré pour faire de ce

mémoire une réussite.

Enfin, un grand merci à toute notre famille pour les sacrifices consentis !!!

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page iii

Liste des sigles et abréviations

ABC : Activity Based Costing

ACCT: Agence Comptable Centrale du Trésor

AE : Architecture d’Entreprise

BCEAO : Banque Centrale des Etats d’Afrique de l’Ouest

BDD: Base De Données

BPR: Business Process Reengineering

BSC: Balanced Score Card

CAD : Comptabilité Auxiliaire des Dépenses

CAR : Comptabilité Auxiliaire des Recettes

CGE : Comptabilité Générale de l’Etat

CIGREF: Club Informatique des Grandes Entreprises Françaises

CMMI: Capability Maturity Model Integration

COBIT: Control OBjectives for Information and related Technology

DC : Direction Centrale

DGAM: Dynamic Global Alignment Model

DGTCP: Direction Générale du Trésor et de la Comptabilité Publique

DM : Directions Métier

EAF: Enterprise Architectural a Framework

ERP: Enterprise Resource Planning

FMI : Fonds Monétaire International

GSI : Gouvernance des Systèmes d’Information

IPSAS: International Public Sector Accounting Standards

ISACA: Information System Audit and Control Association

ISO: International Organization for Standardization

ITIL: Information Technology and Infrastructure Library

KPIs: Key Performance Indicators

LSF : Loi de la Sécurité Financière

MEF : Modèle d’Evaluation Fonctionnelle

OCDE : Organisation pour la Coopération et le Développement Economique

PCA : Plan de Continuité d’Activité

PGI : Progiciels de Gestion Intégrés

PGT : Paierie Générale du Trésor

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page iv

PSSI : Plan Stratégique du Système d’Information

RGT : Recette Générale du Trésor

RPO: Recovery Point Objective

RTO: Recovery Time Objective

SaaS: Software as a Service

SI : Système d’Information

SIC: Système d’Information Comptable

SIGFIP : Système Intégré de Gestion des Finances Publiques

SLA: Service Level Agreement

SYSCOA: Système Comptable Ouest Africain

TCO: Total Cost of Ownership

TI: Technologie de l’Information

TIC: Technologies de l’Information et la Communication

UEMOA : Union Economique et Monétaire Ouest Africaine

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page v

Liste des figures

Figure 1: Le modèle de Change Way ............................................................................................. 14

Figure 2 : Les quatre niveaux d'informatisation d'une entreprise .................................................. 17

Figure 3: Structure d'un ERP .......................................................................................................... 18

Figure 4 : L'architecture d'un cube multidimensionnel .................................................................. 20

Figure 5: Architecture du système comptable émergent ................................................................ 26

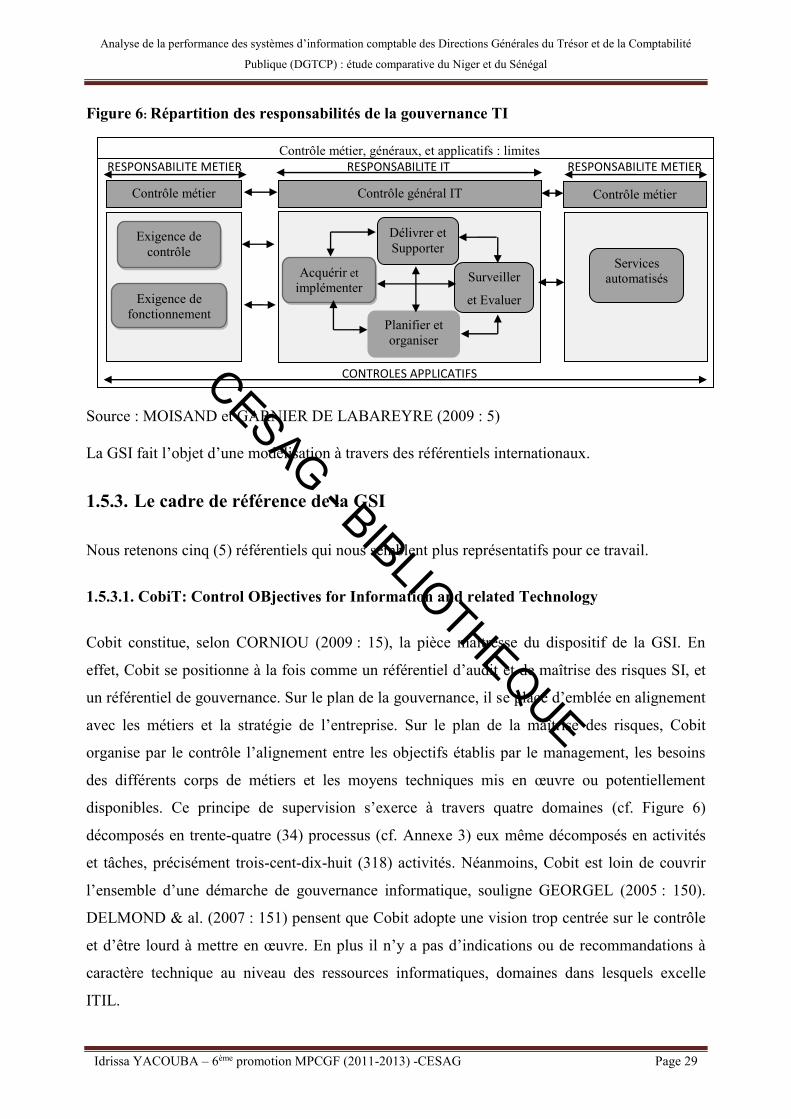

Figure 6: Répartition des responsabilités de la gouvernance TI .................................................... 29

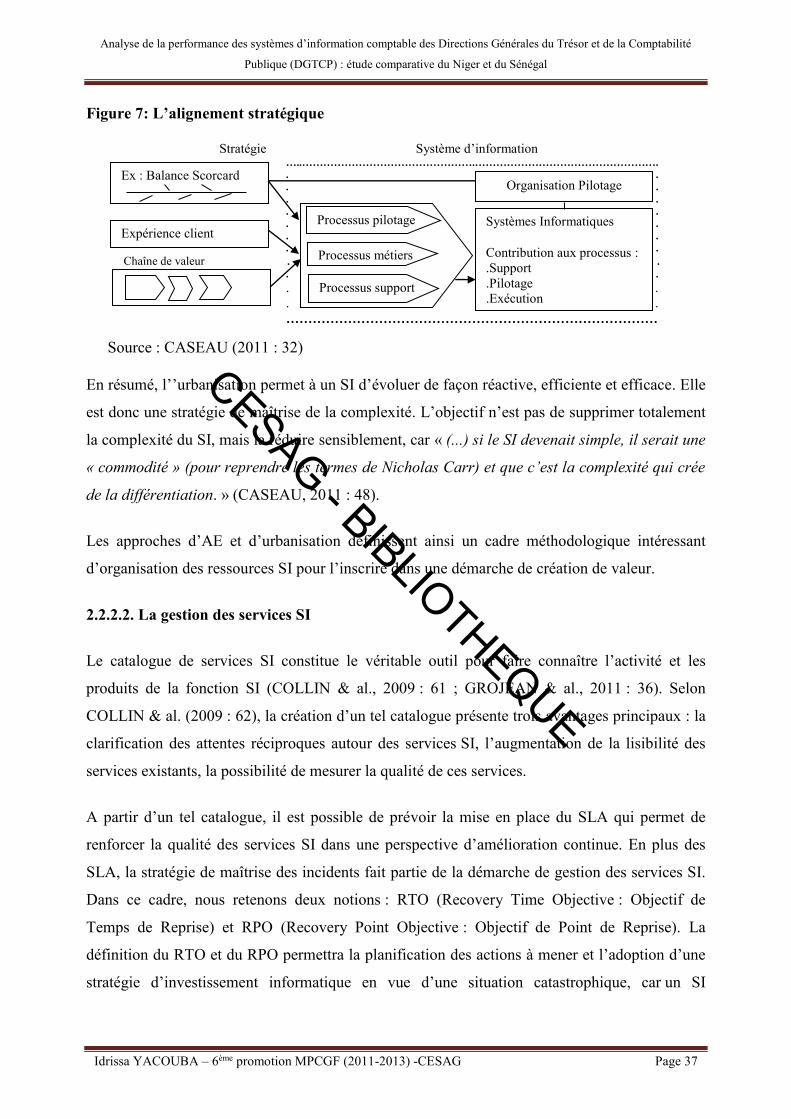

Figure 7: L’alignement stratégique ................................................................................................ 37

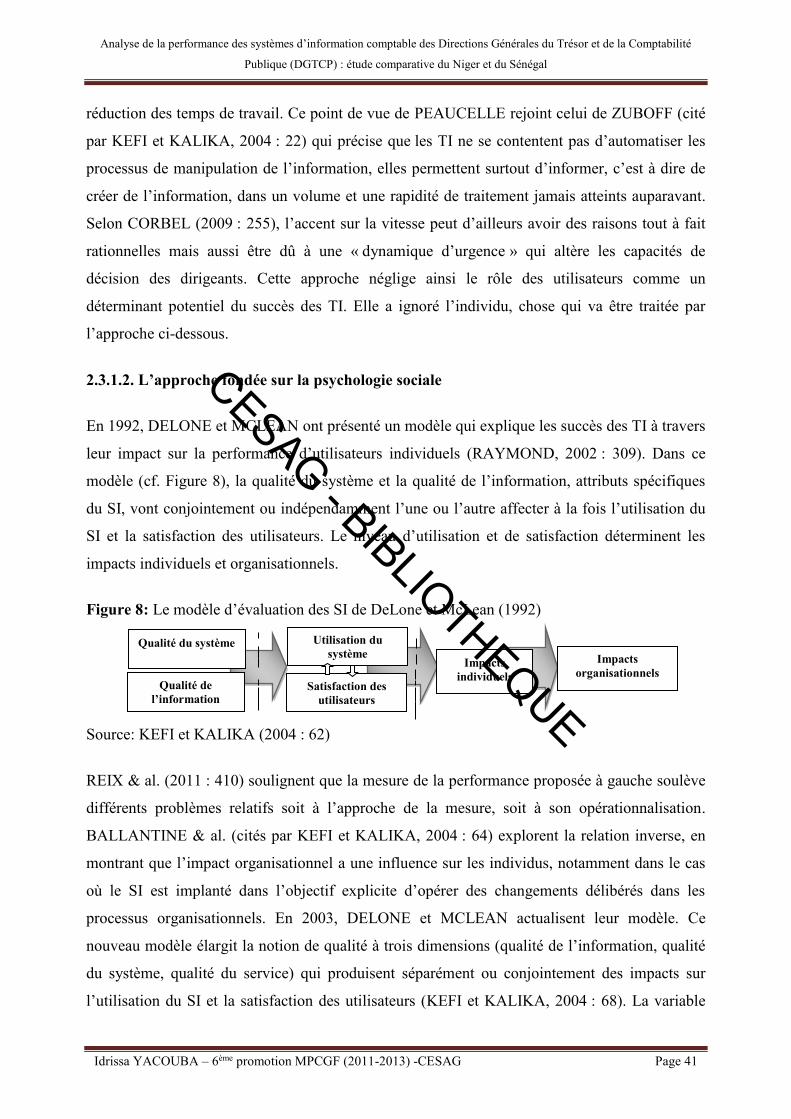

Figure 8: Le modèle d’évaluation des SI de DeLone et McLean (1992) ....................................... 41

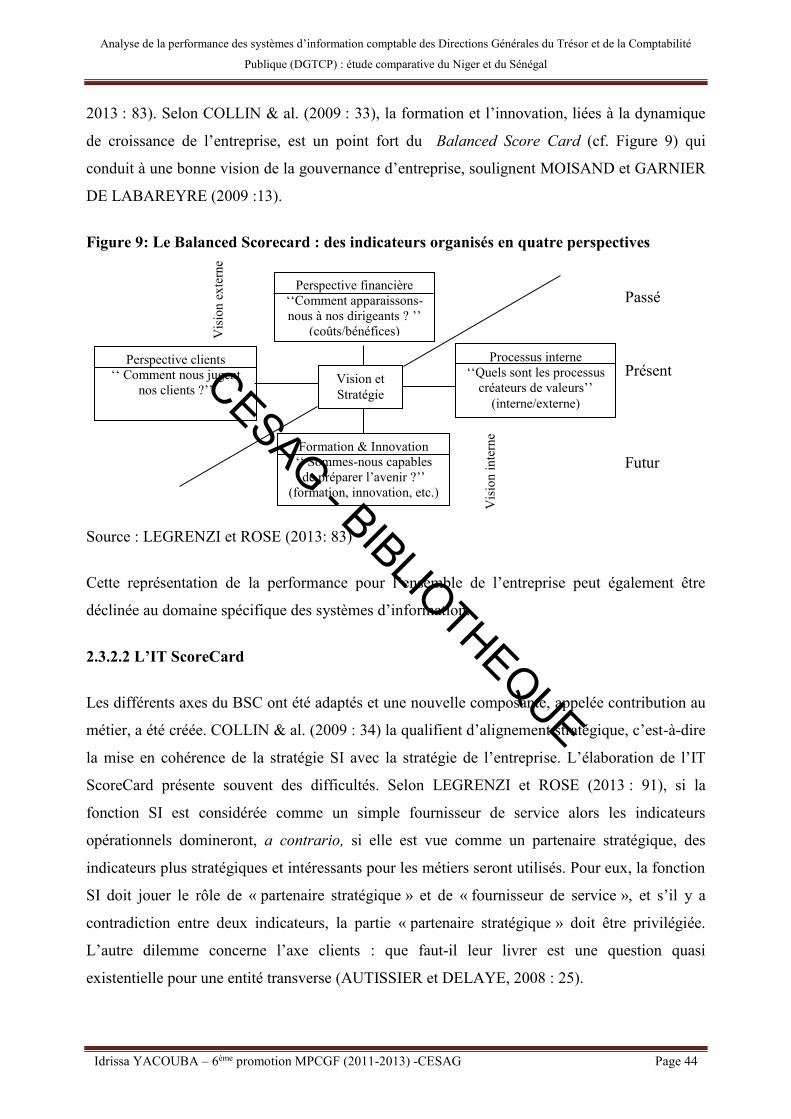

Figure 9: Le Balanced Scorecard : des indicateurs organisés en quatre perspectives .................... 44

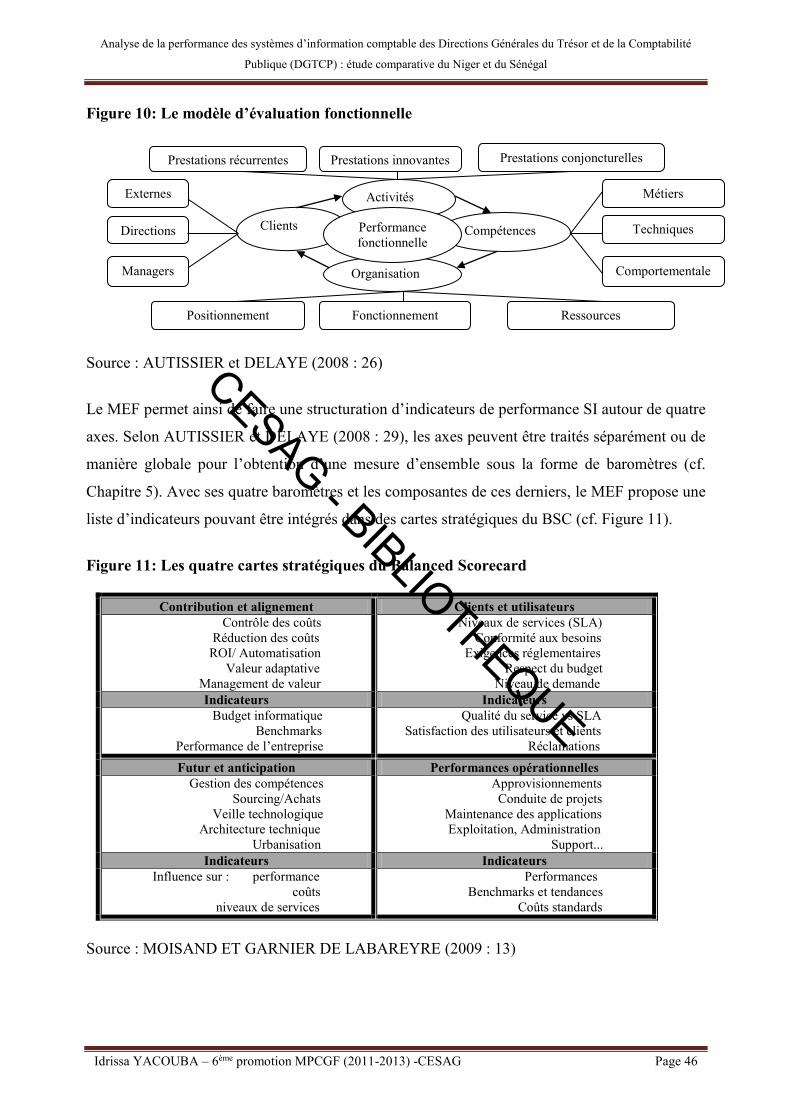

Figure 10: Le modèle d’évaluation fonctionnelle .......................................................................... 46

Figure 11: Les quatre cartes stratégiques du Balanced Scorecard ................................................. 46

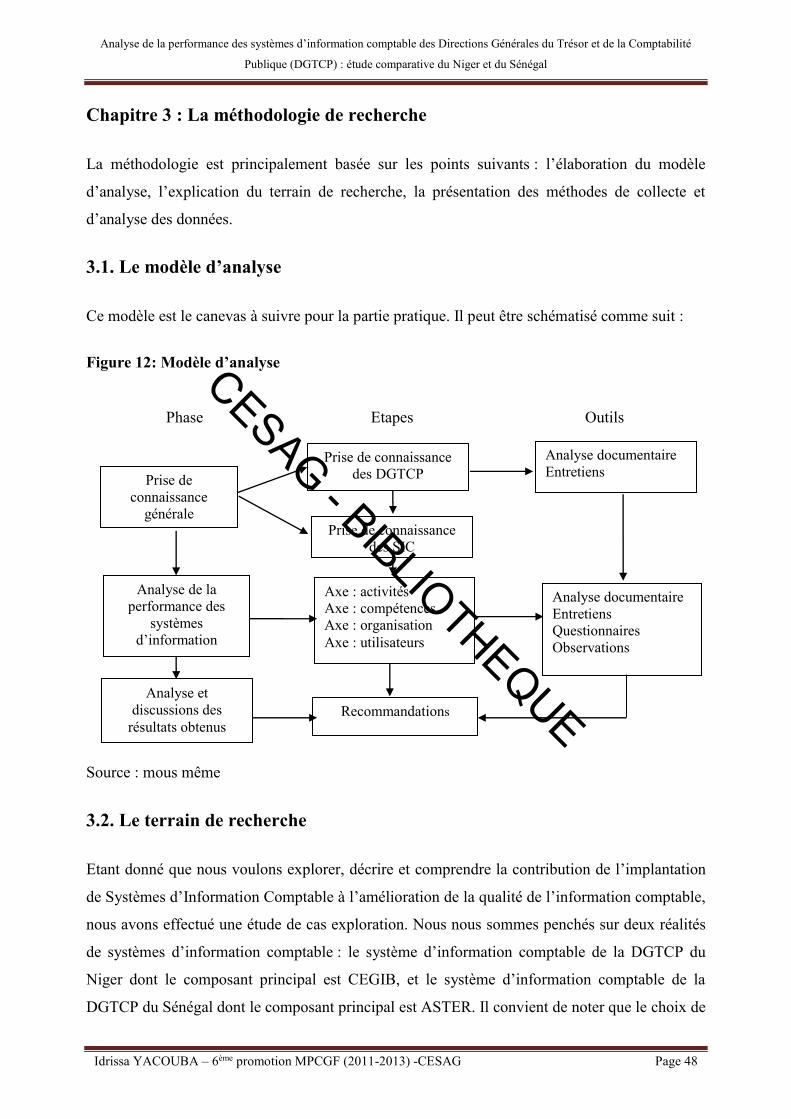

Figure 12: Modèle d’analyse .......................................................................................................... 48

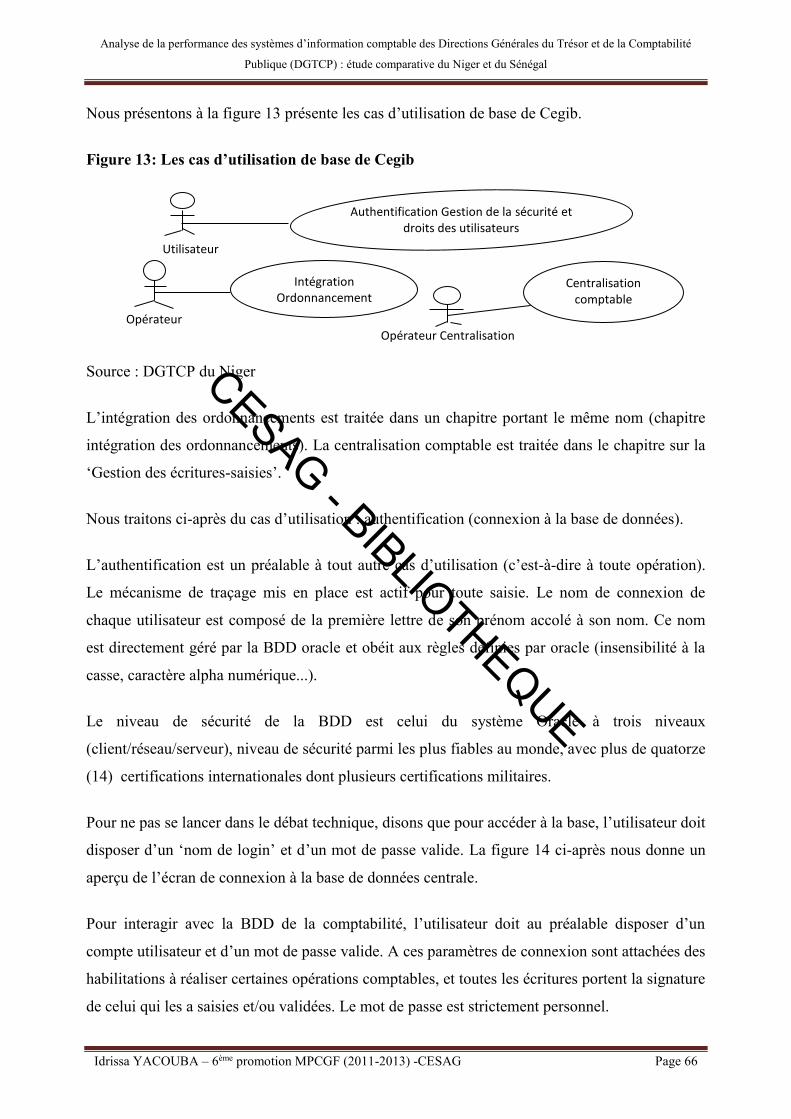

Figure 13: Les cas d’utilisation de base de Cegib .......................................................................... 66

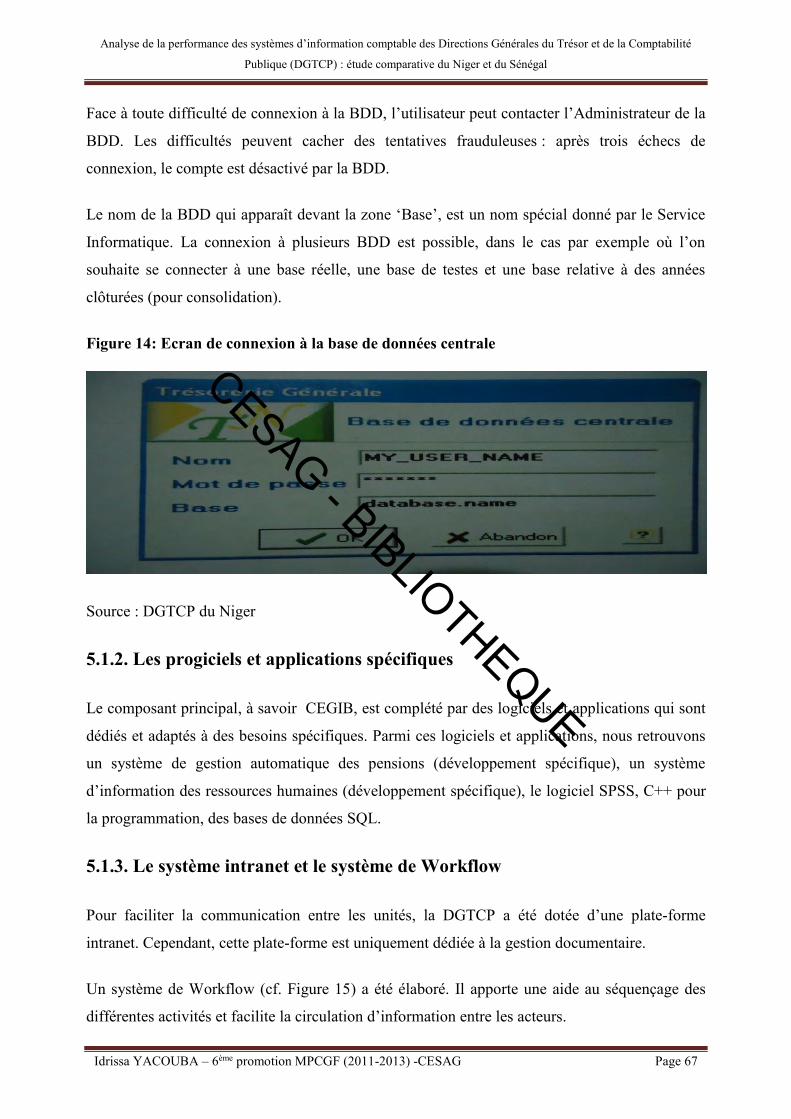

Figure 14: Ecran de connexion à la base de données centrale ....................................................... 67

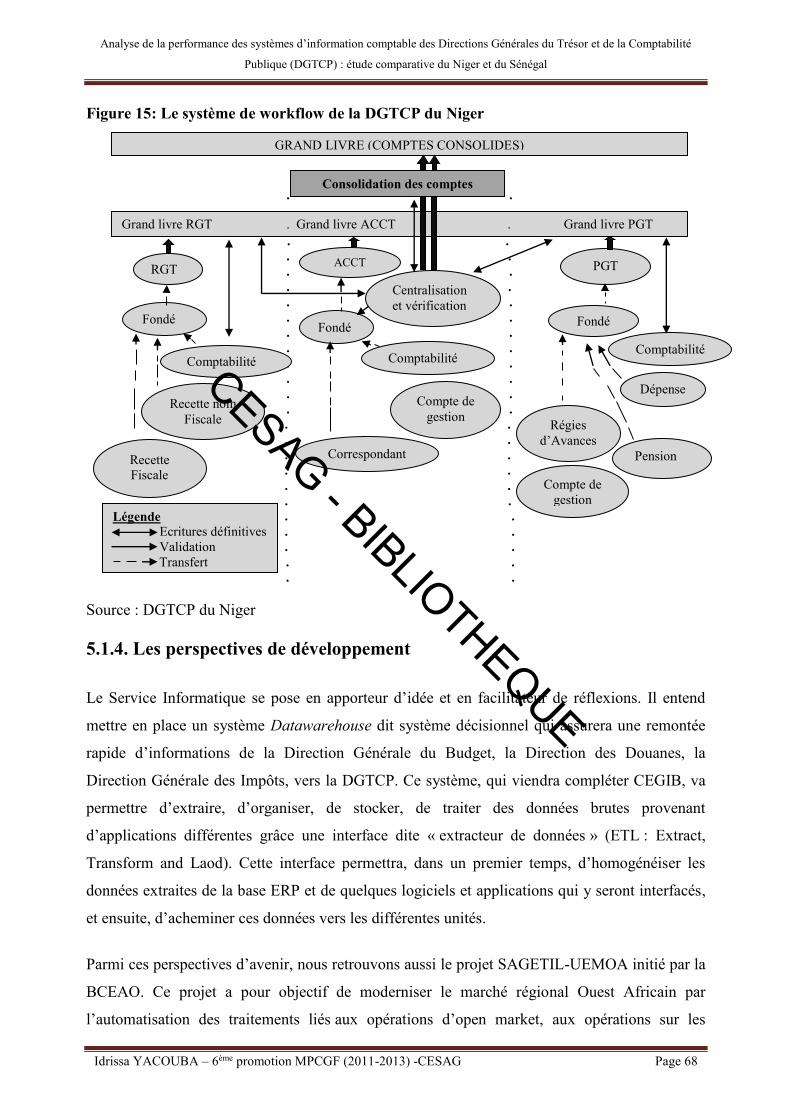

Figure 15: Le système de workflow de la DGTCP du Niger ......................................................... 68

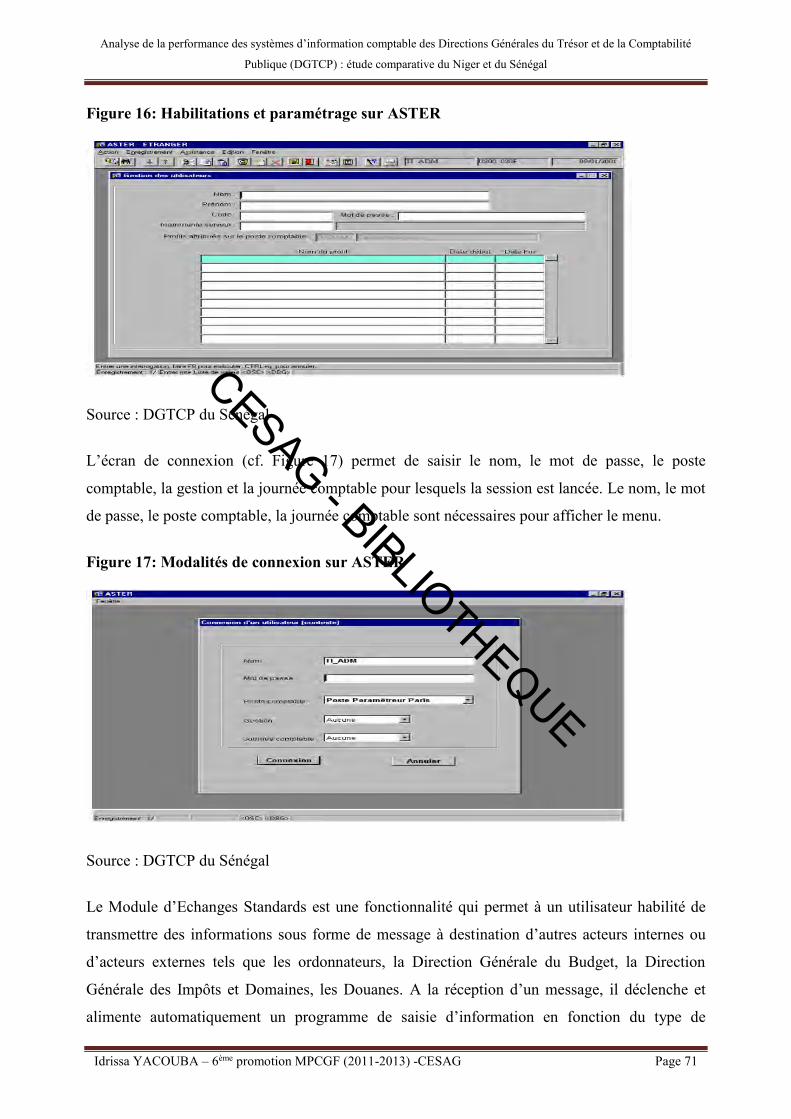

Figure 16: Habilitations et paramétrage sur ASTER ..................................................................... 71

Figure 17: Modalités de connexion sur ASTER ............................................................................ 71

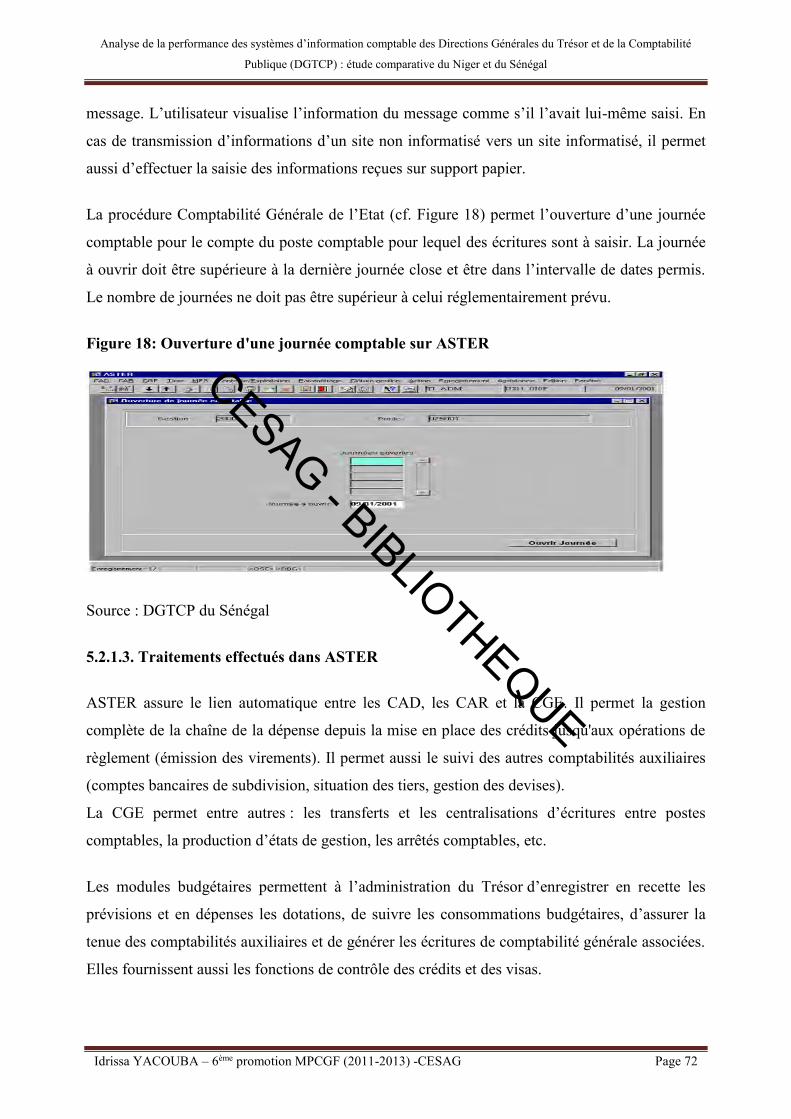

Figure 18: Ouverture d'une journée comptable sur ASTER .......................................................... 72

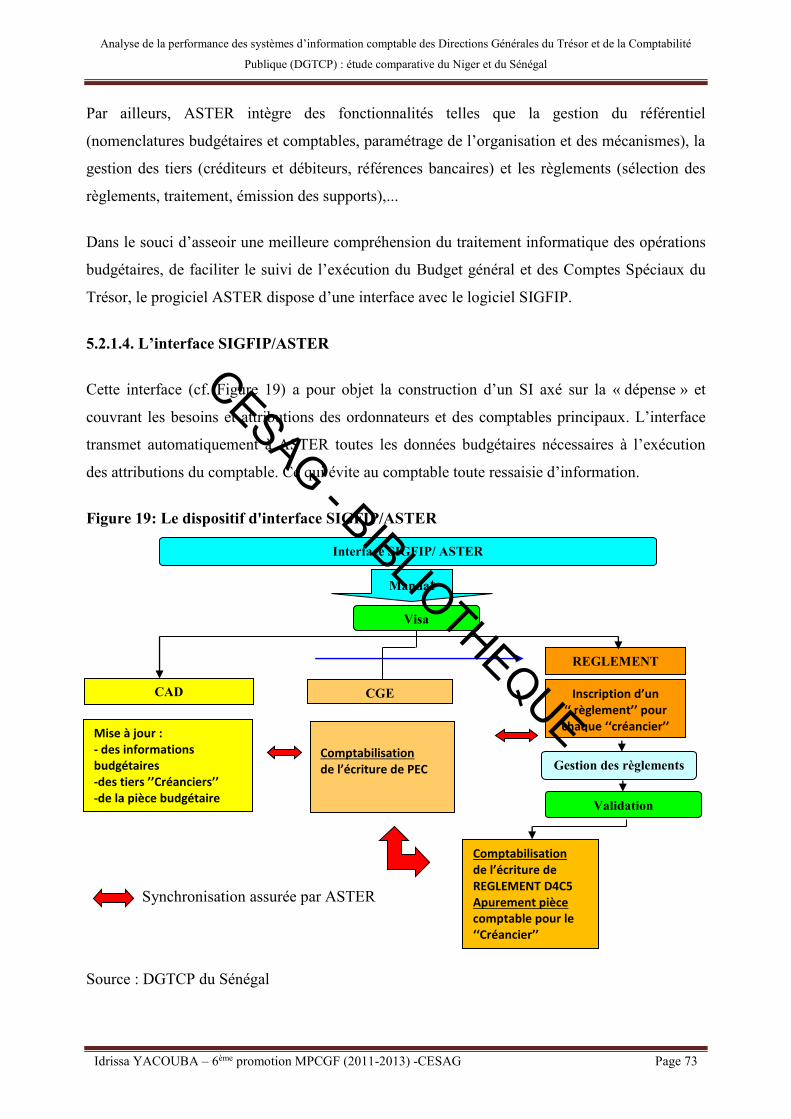

Figure 19: Le dispositif d'interface SIGFIP/ASTER...................................................................... 73

Figure 20: Schéma d’ensemble des baromètres de la performance des SIC .................................. 82

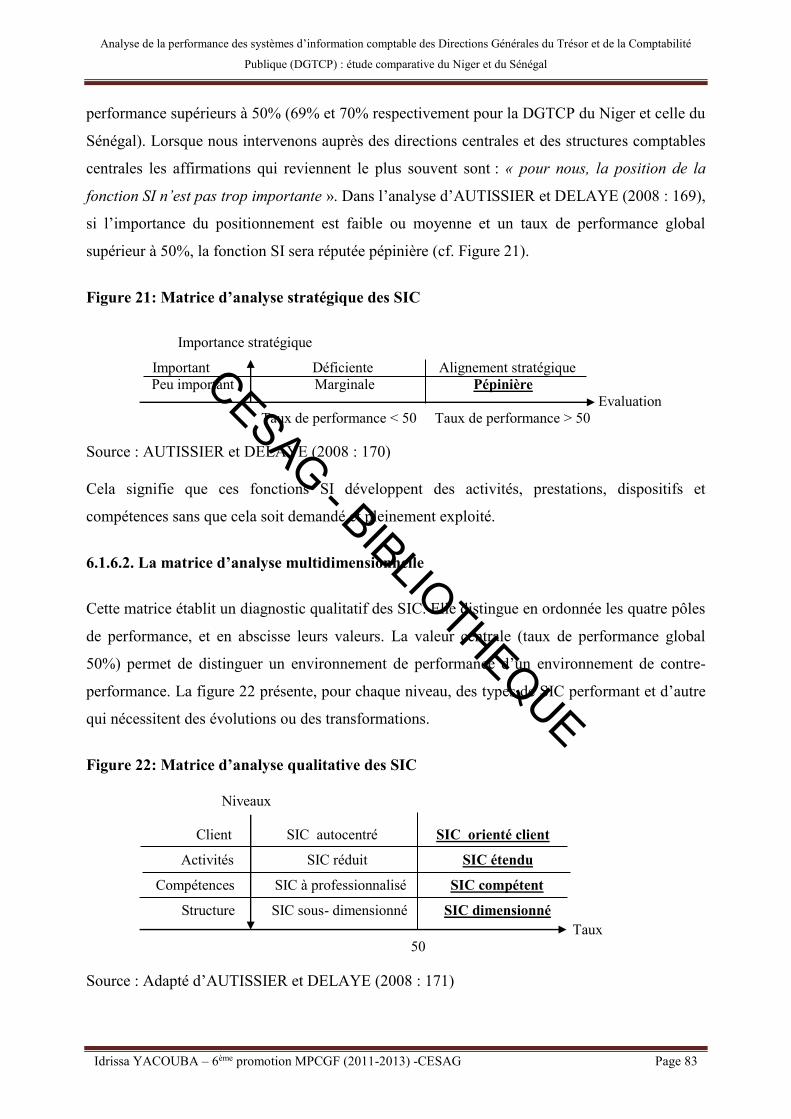

Figure 21: Matrice d’analyse stratégique des SIC ......................................................................... 83

Figure 22: Matrice d’analyse qualitative des SIC .......................................................................... 83

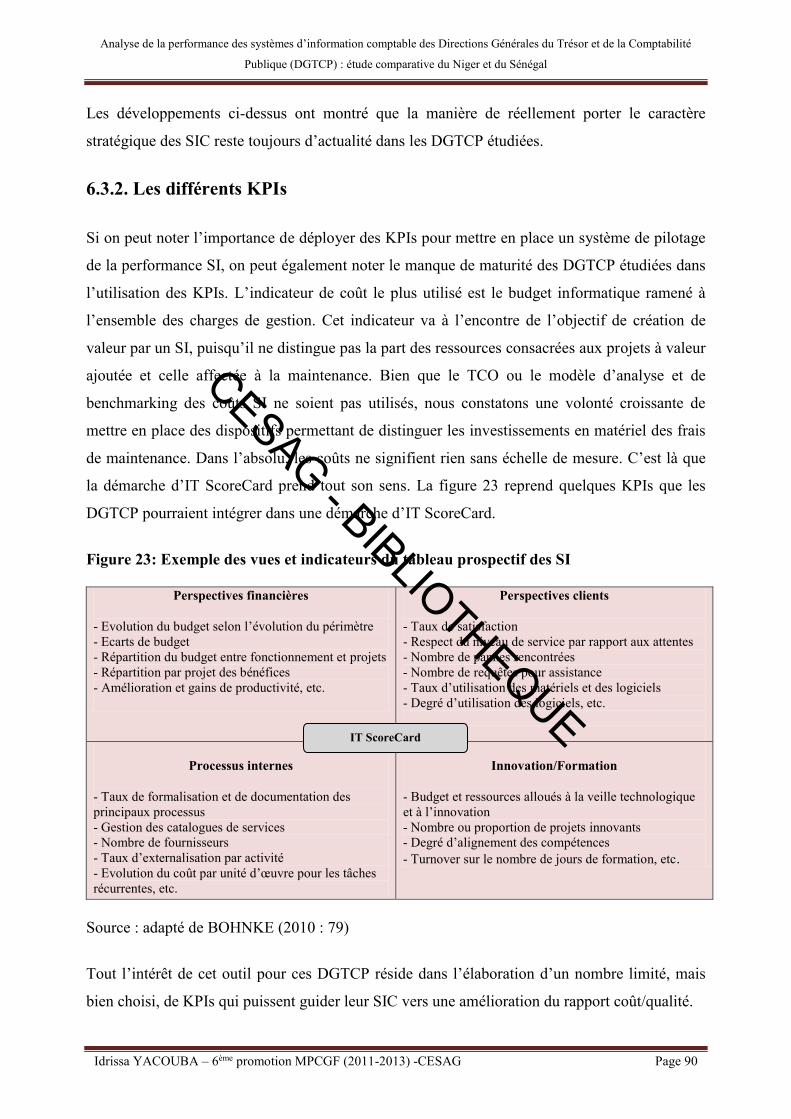

Figure 23: Exemple des vues et indicateurs du tableau prospectif des SI ...................................... 90

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page vi

Liste des tableaux

Tableau 1 : Les formes d’intégration comptable et les solutions techniques adaptées .................. 24

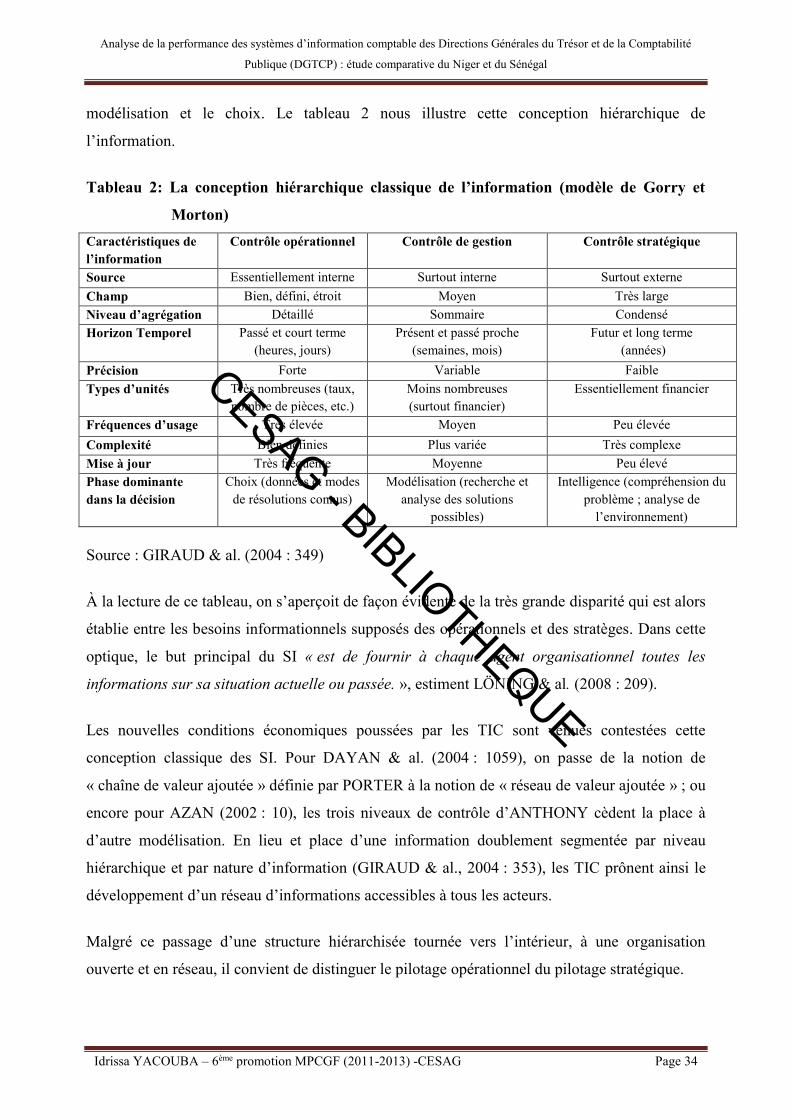

Tableau 2: La conception hiérarchique classique de l’information (modèle de Gorry et Morton) 34

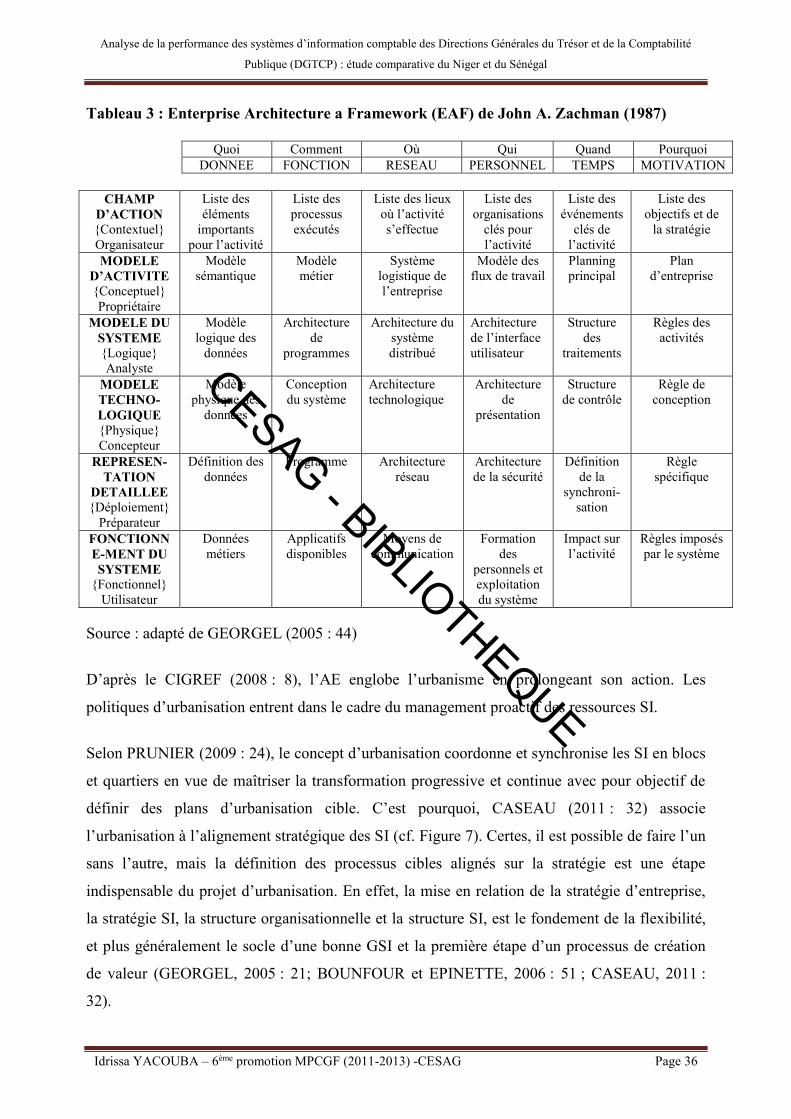

Tableau 3 : Enterprise Architecture a Framework (EAF) de John A. Zachman (1987) ................ 36

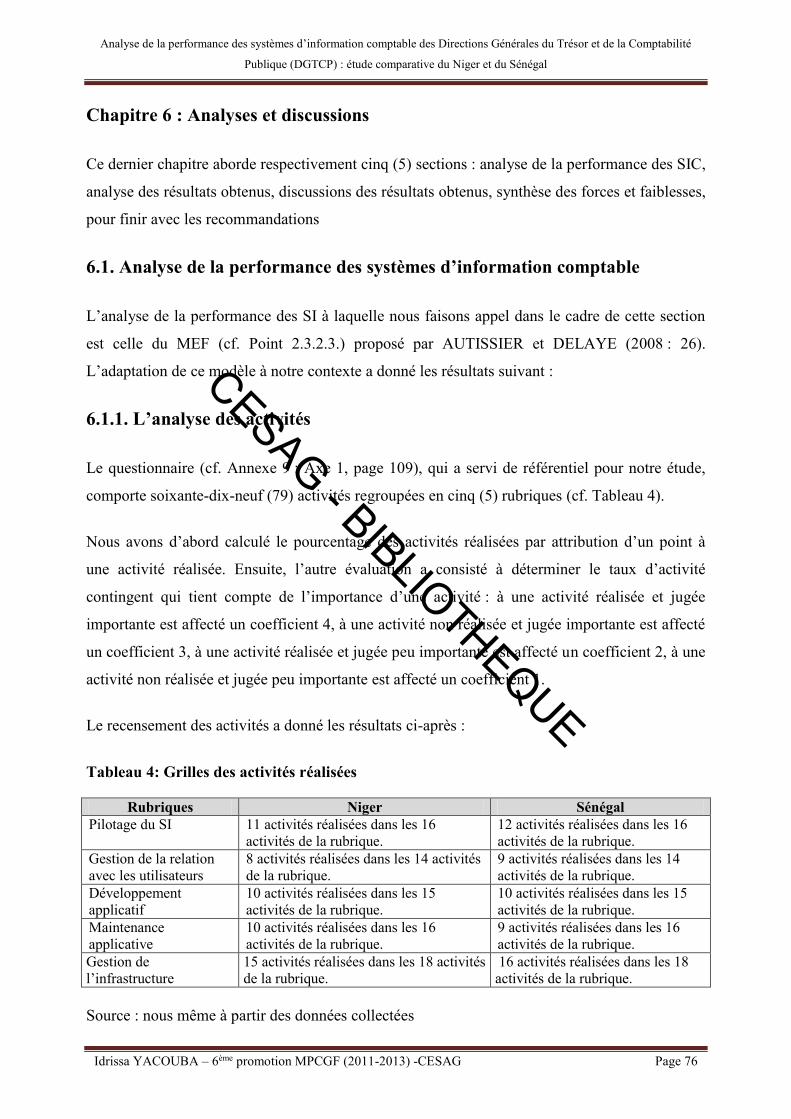

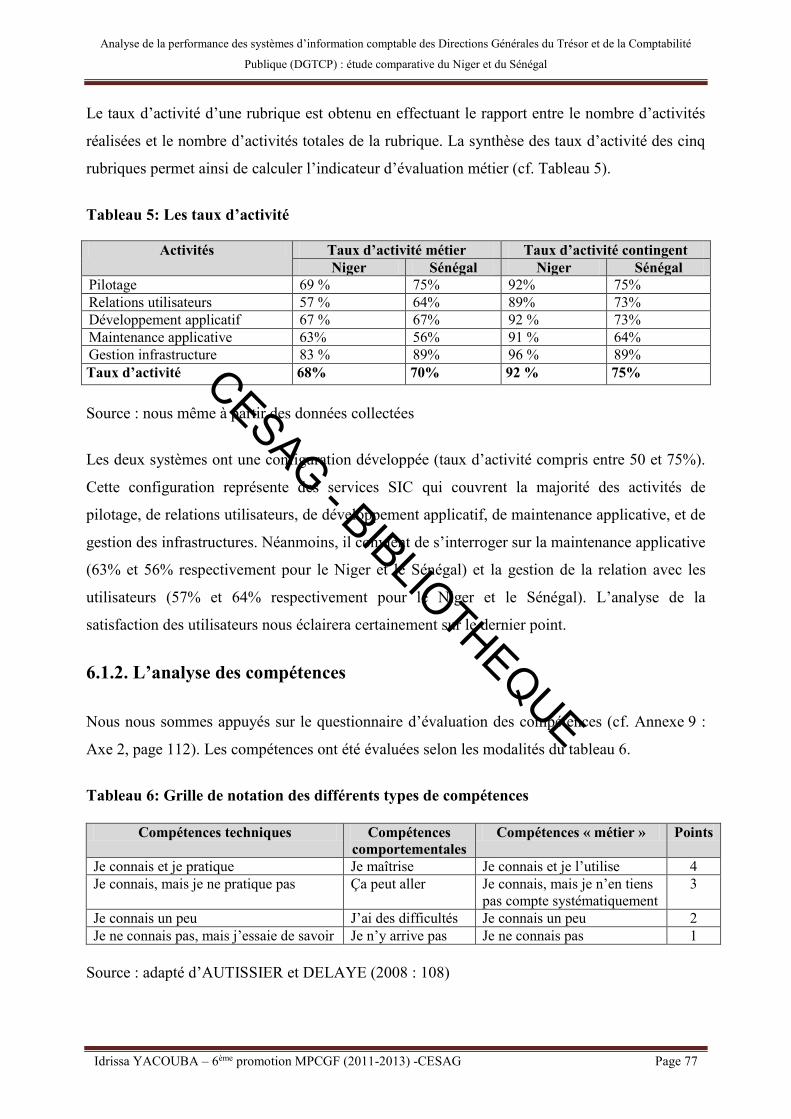

Tableau 4: Grilles des activités réalisées ........................................................................................ 76

Tableau 5: Les taux d’activité ........................................................................................................ 77

Tableau 6: Grille de notation des différents types de compétences ............................................... 77

Tableau 7: Synthèse des taux de maîtrise des compétences ........................................................... 78

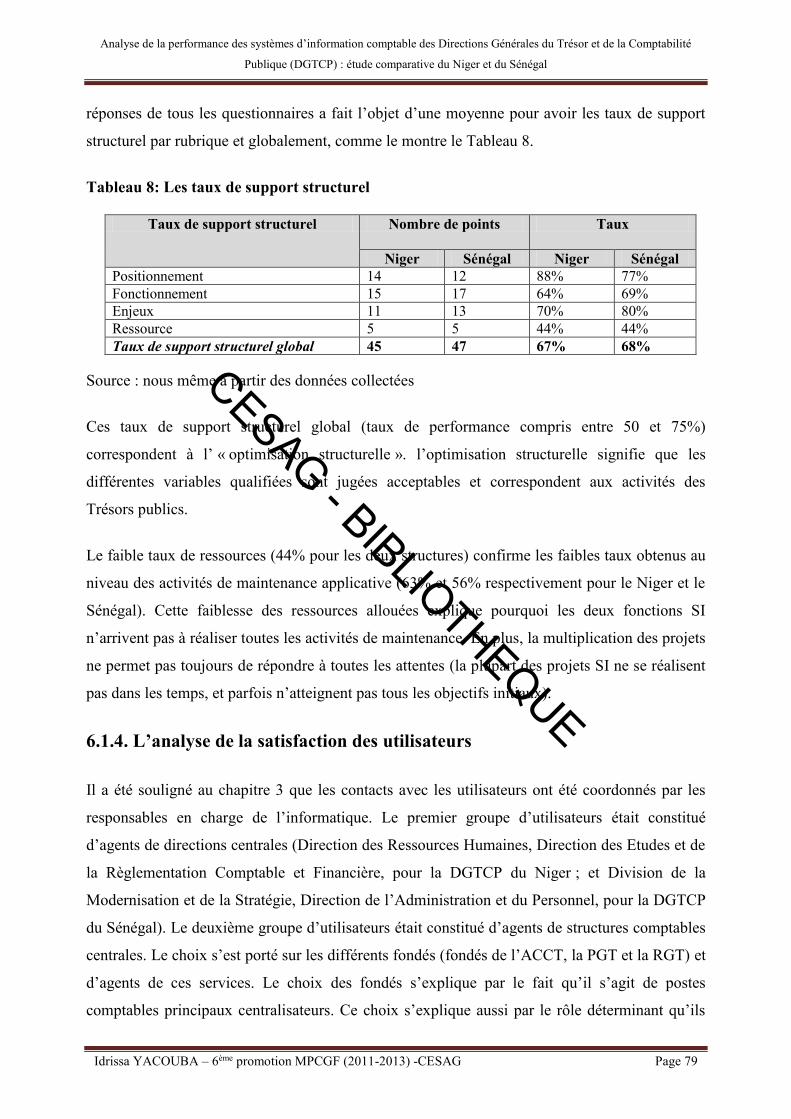

Tableau 8: Les taux de support structurel ...................................................................................... 79

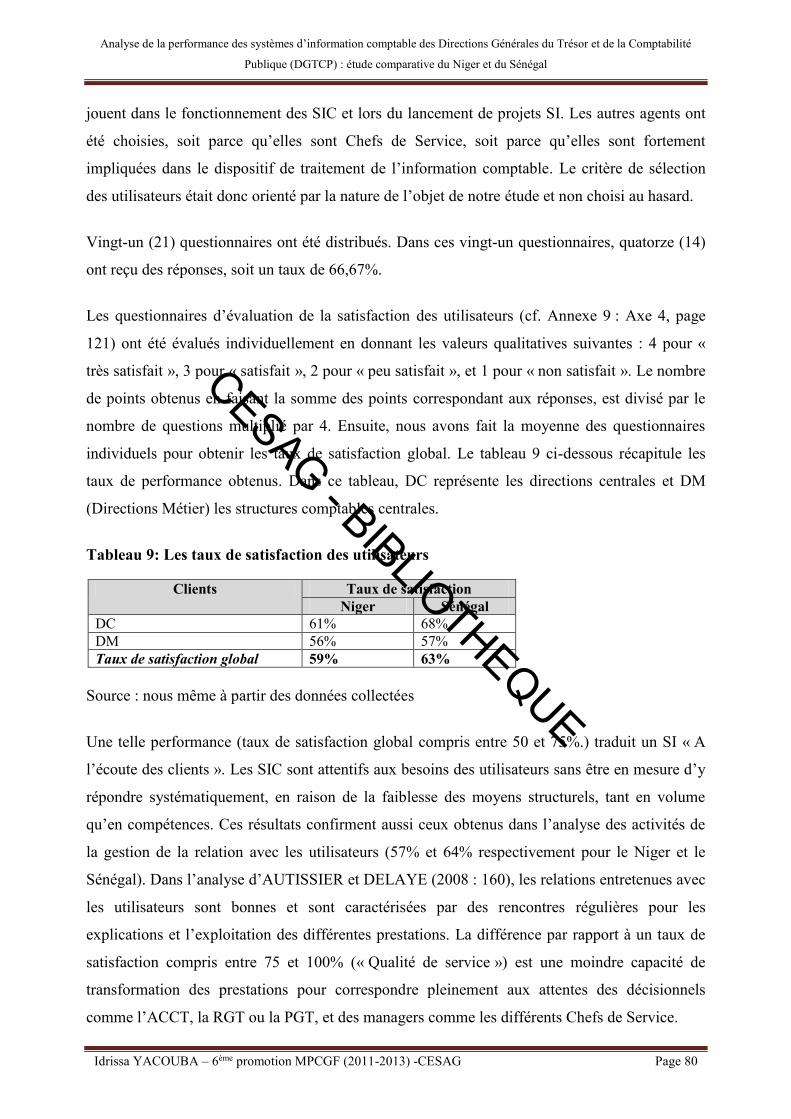

Tableau 9: Les taux de satisfaction des utilisateurs ....................................................................... 80

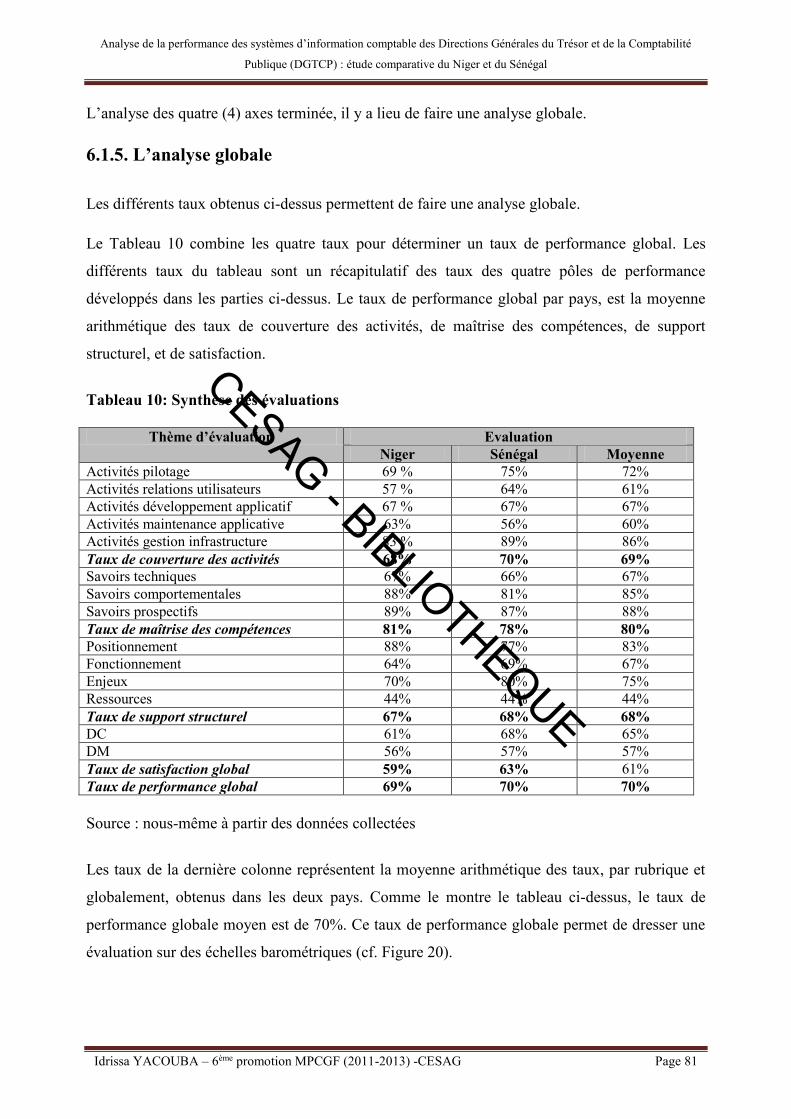

Tableau 10: Synthèse des évaluations ............................................................................................ 81

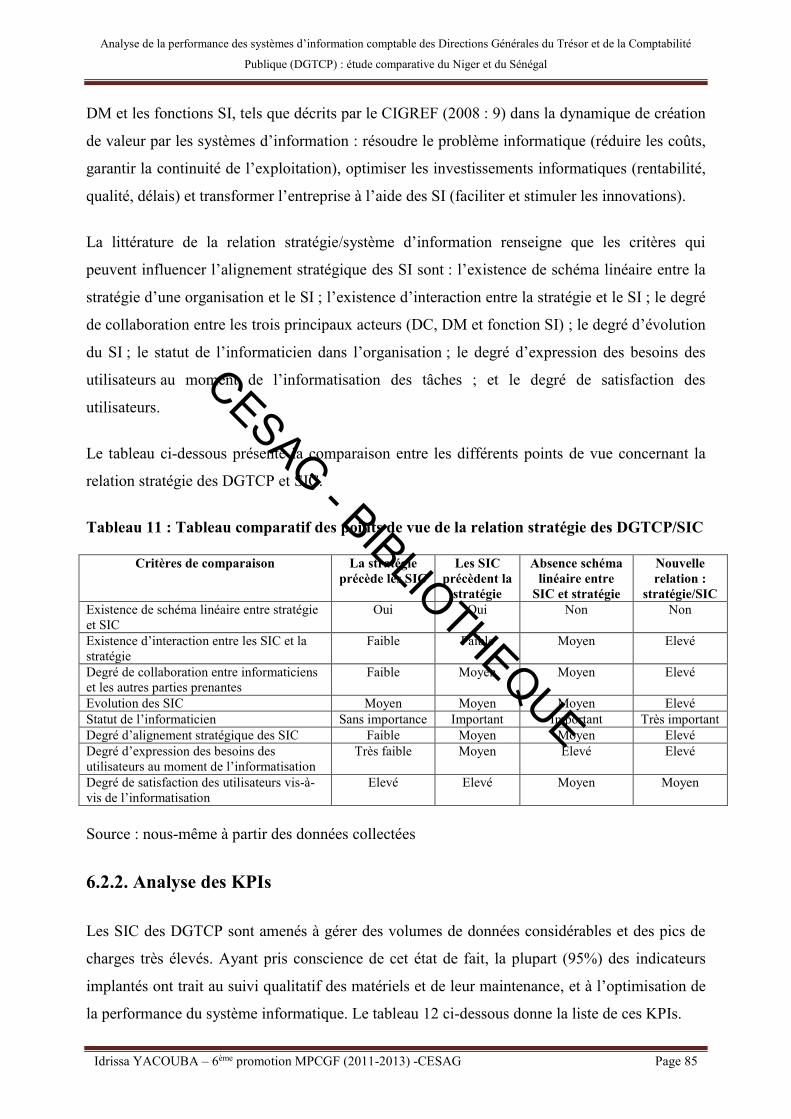

Tableau 11 : Tableau comparatif des points de vue de la relation stratégie des DGTCP/SIC ....... 85

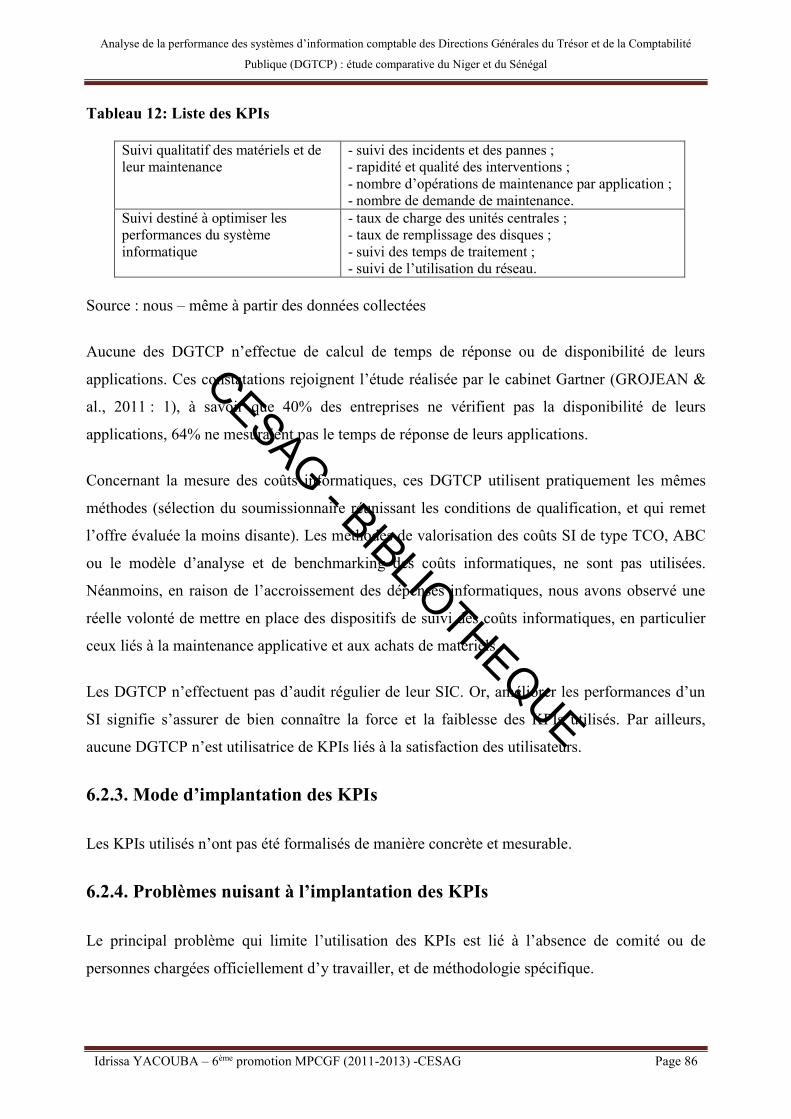

Tableau 12: Liste des KPIs ............................................................................................................. 86

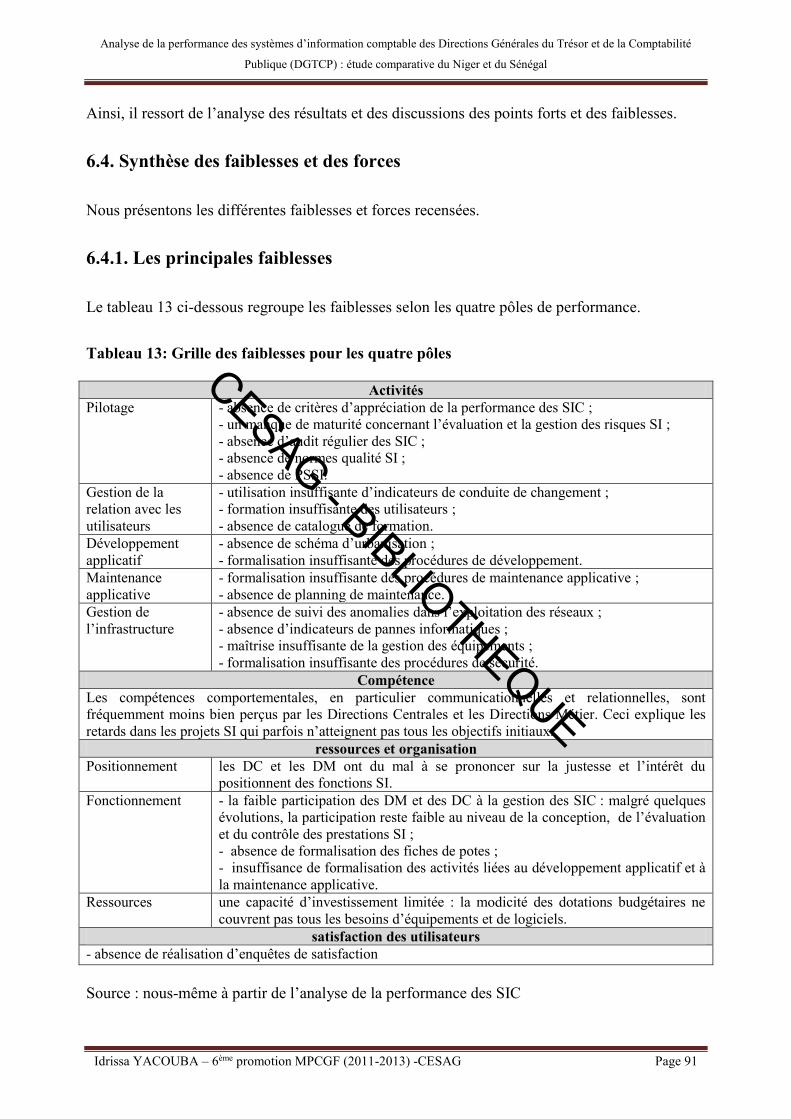

Tableau 13: Grille des faiblesses pour les quatre pôles ................................................................. 91

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page vii

Liste des annexes

Annexe 1: Le modèle des sept phases de préoccupations du destinataire ................................... 100

Annexe 2 : Les activités principales par phase d’un projet d’ERP .............................................. 101

Annexe 3 : Organisation du référentiel Cobit .............................................................................. 102

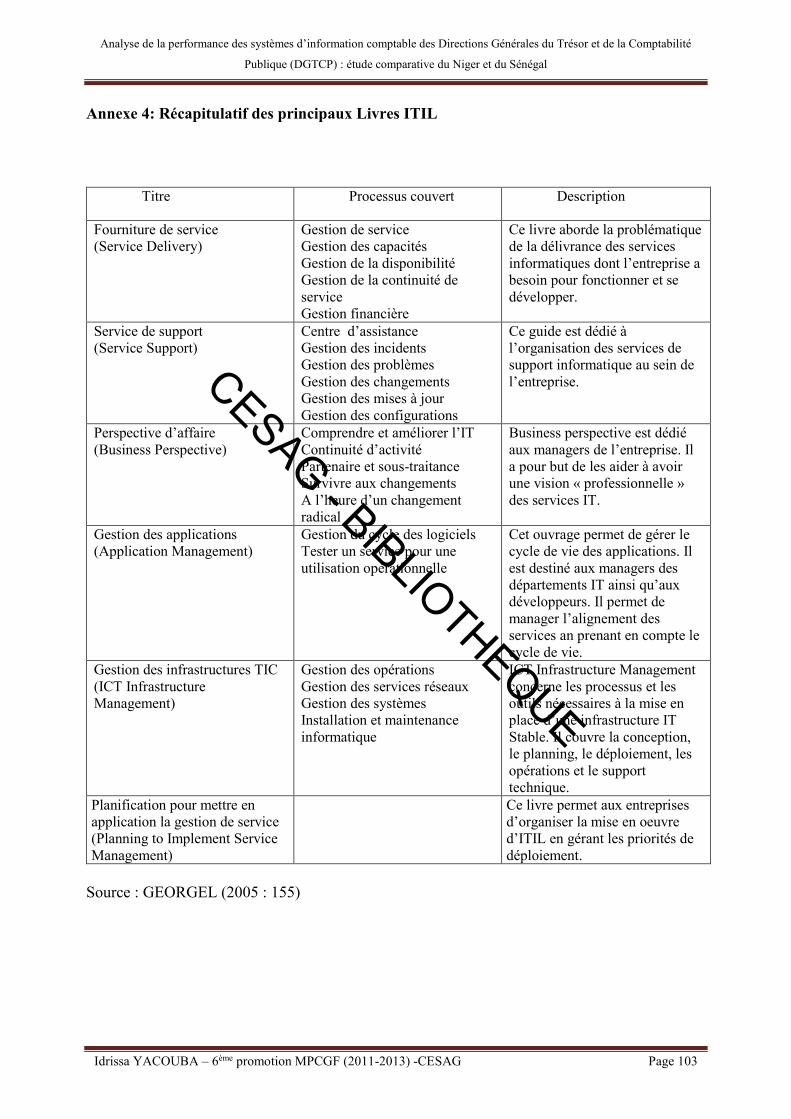

Annexe 4: Récapitulatif des principaux Livres ITIL.................................................................... 103

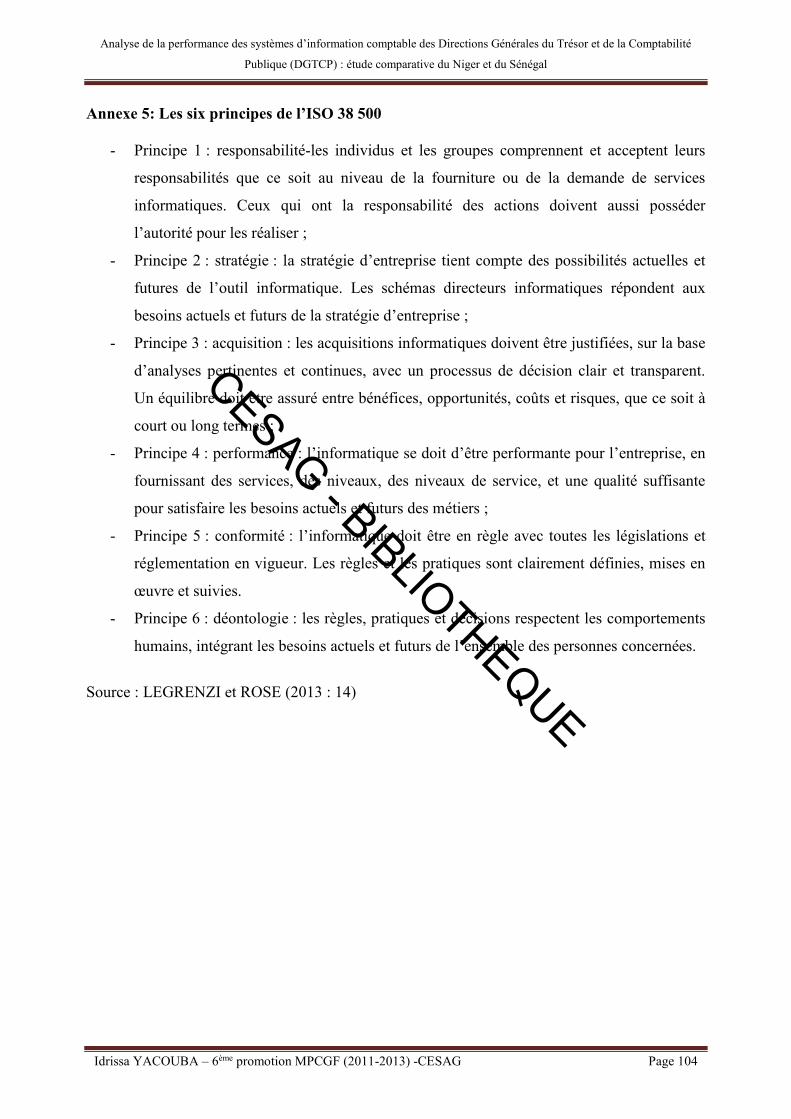

Annexe 5: Les six principes de l’ISO 38 500 ............................................................................... 104

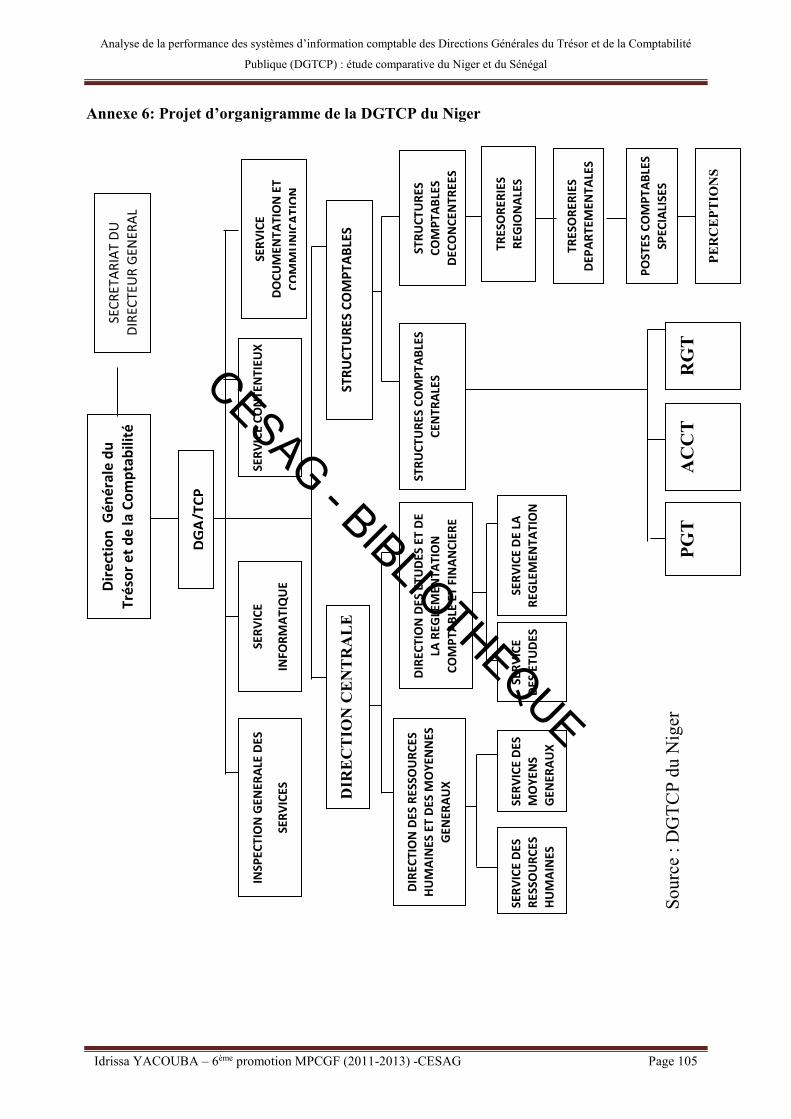

Annexe 6: Projet d’organigramme de la DGTCP du Niger ......................................................... 105

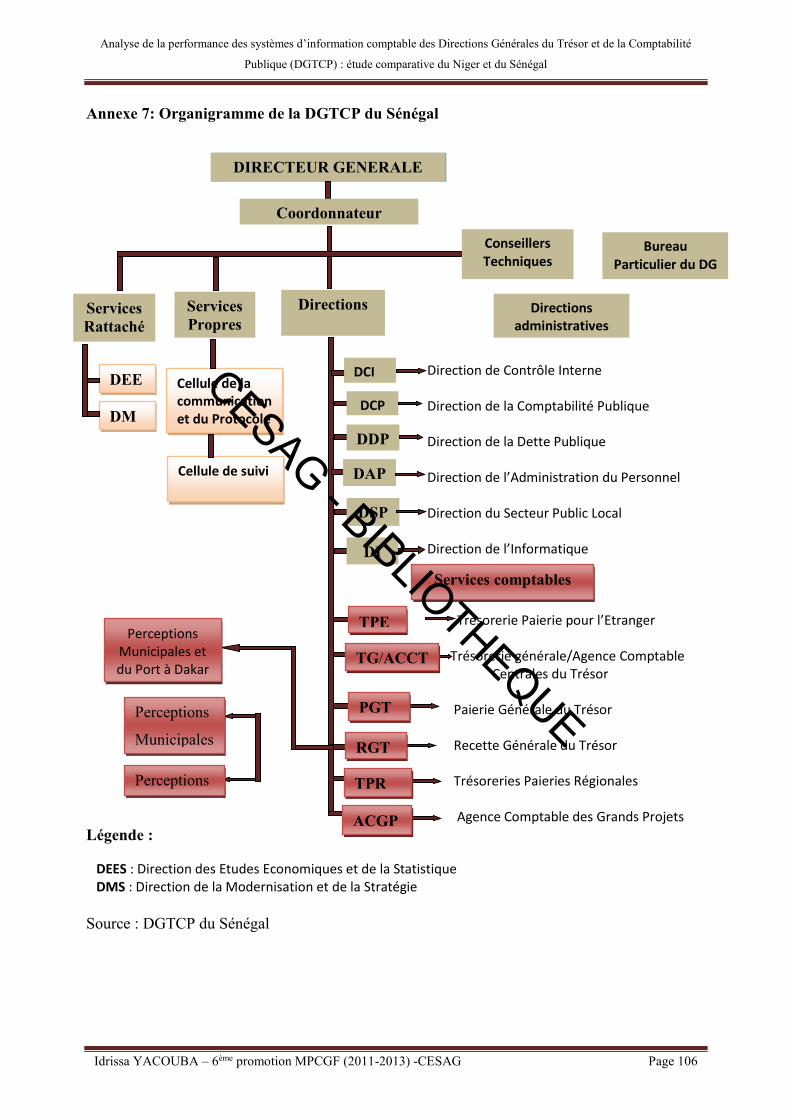

Annexe 7: Organigramme de la DGTCP du Sénégal ................................................................... 106

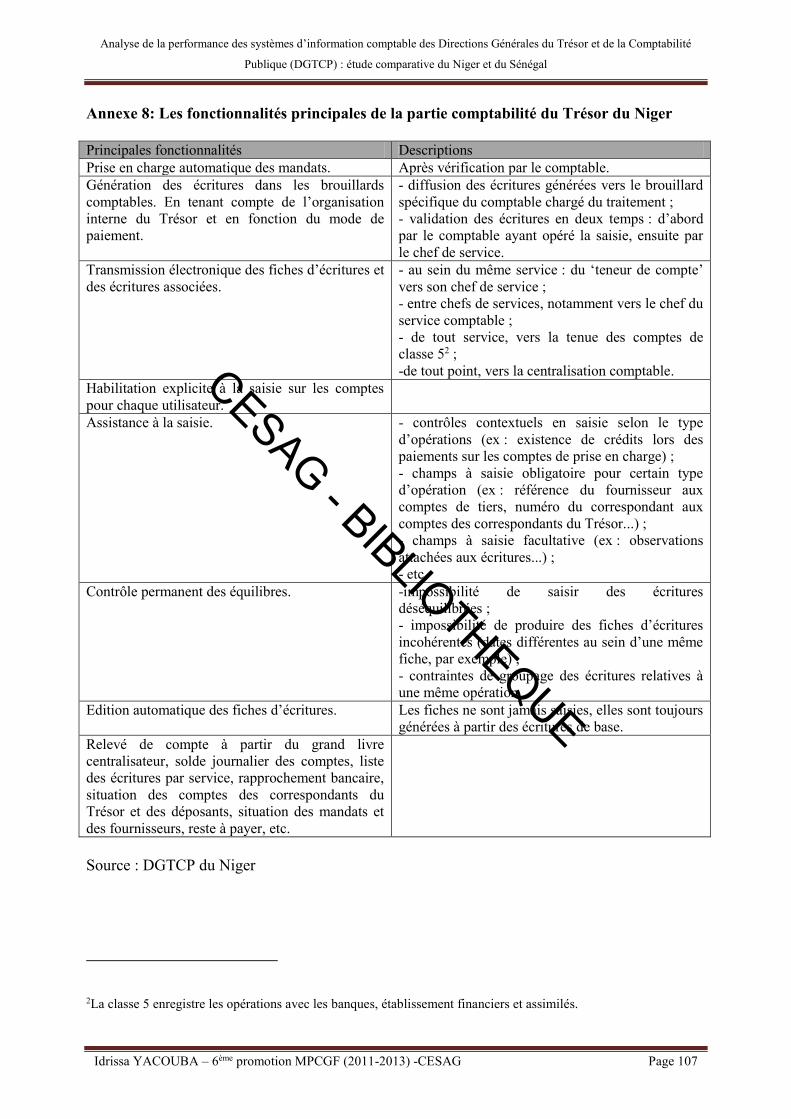

Annexe 8: Les fonctionnalités principales de la partie comptabilité du Trésor du Niger ............ 107

Annexe 9: Questionnaires d’enquête ............................................................................................ 108

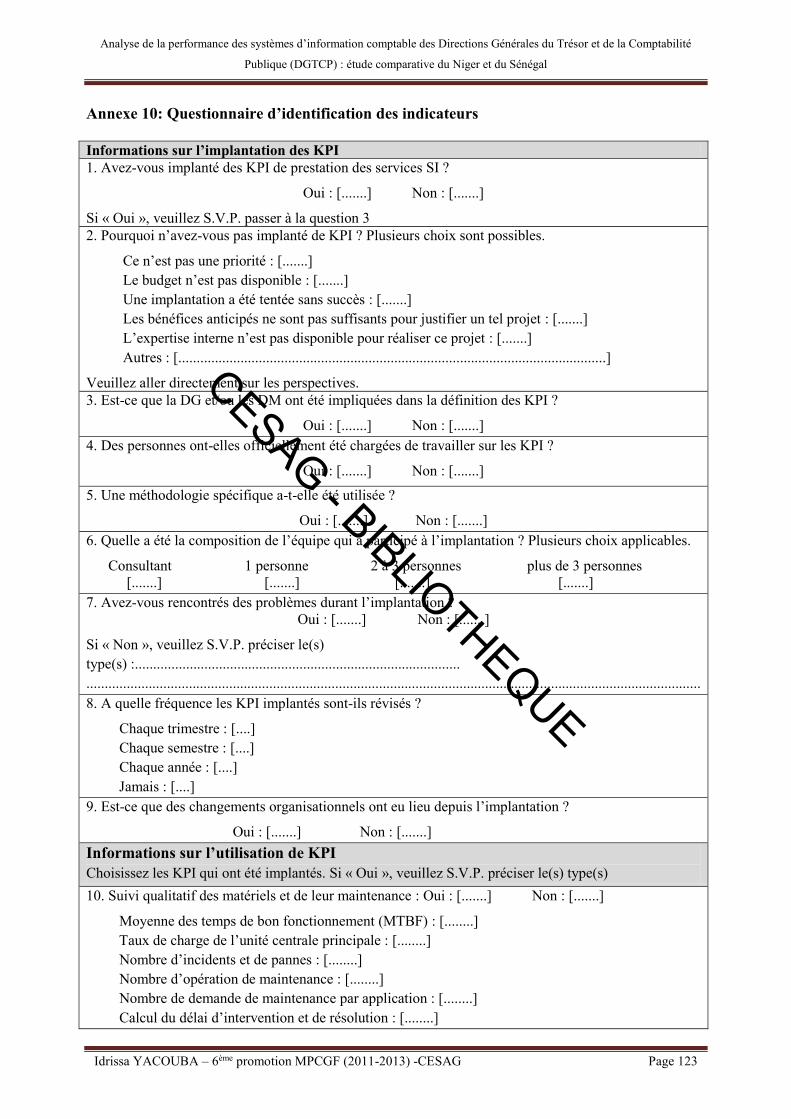

Annexe 10: Questionnaire d’identification des indicateurs ......................................................... 123

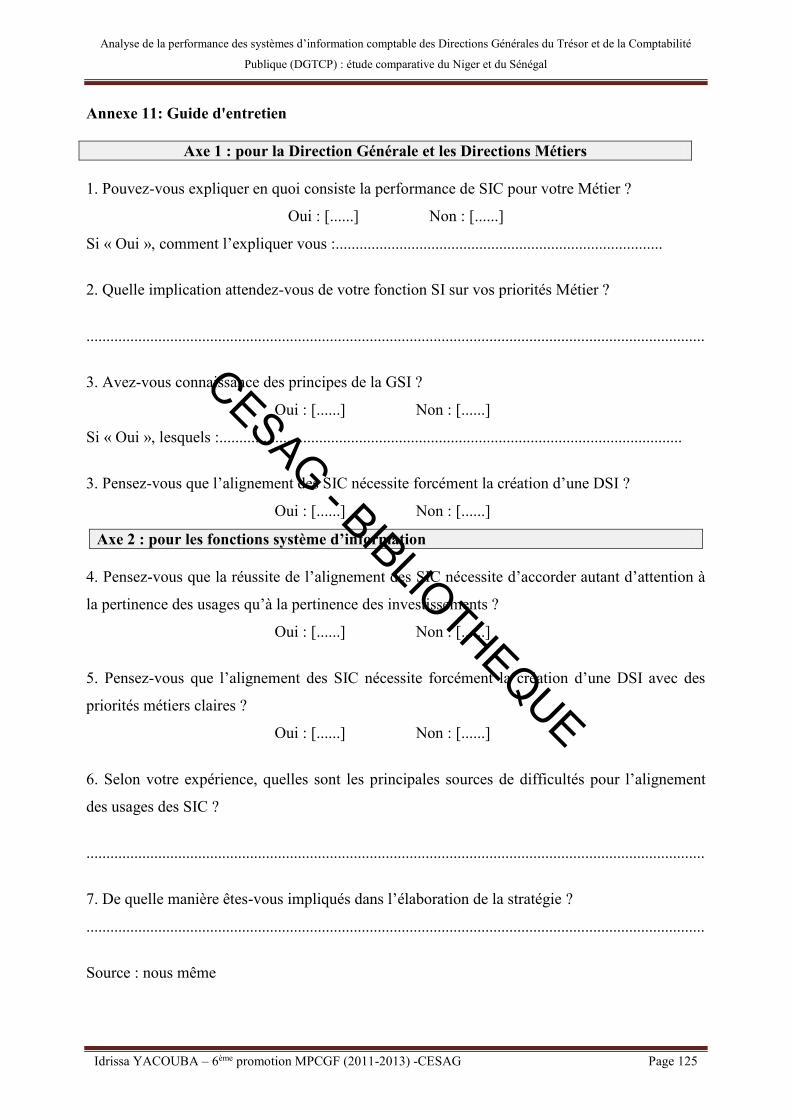

Annexe 11: Guide d'entretien ....................................................................................................... 125

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page viii

Table des matières

DEDICACE .................................................................................................................................... I

REMERCIEMENTS ................................................................................................................... II

LISTE DES SIGLES ET ABREVIATIONS ............................................................................III

LISTE DES FIGURES ................................................................................................................ V

LISTE DES TABLEAUX .......................................................................................................... VI

LISTE DES ANNEXES ........................................................................................................... VII

TABLE DES MATIERES ...................................................................................................... VIII

INTRODUCTION GENERALE ................................................................................................ 1

PREMIERE PARTIE : CADRE THEORIQUE ET METHODOLOGIQUE ....................... 6

CHAPITRE 1 : DEFINITION, ENJEUX ET GOUVERNANCE DES SYSTEMES D’INFORMATION ...................................................................................................................... 8

1.1. DEFINITION DES SYSTEMES D’INFORMATION ................................................................... 8

1.2. ASPECTS ORGANISATIONNELS DU SYSTEME D’INFORMATION .......................................... 9

1.2.1. Le cadre théorique d’analyse de la relation SI-organisation ...................................... 9

1.2.2. La gestion du changement organisationnel .............................................................. 12

1.3. INTEGRATION DES SYSTEMES D’INFORMATION « AUTOUR » DES ERP ........................... 15

1.3.1. Définition, caractéristiques et portée dans l’organisation .......................................... 16

1.3.2. L’ERP : Plus qu’un simple outil de gestion de l’organisation ................................... 18

1.3.3. Les ERP et les architectures techniques ..................................................................... 20

1.3.4. Les spécificités de la conduite d’un projet d’ERP ..................................................... 21

1.4. SYSTEME D’INFORMATION COMPTABLE PUBLIC ............................................................ 21

1.4.1. Les règles de la comptabilité publique ..................................................................... 21

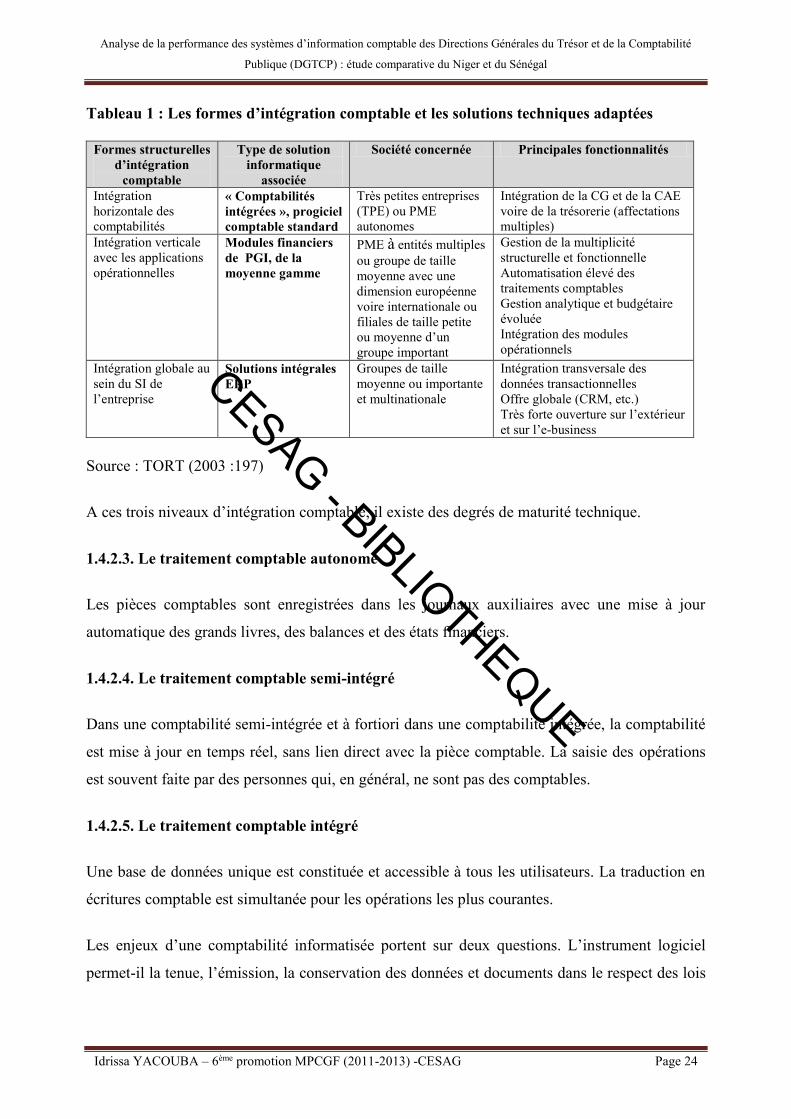

1.4.2. Le traitement des informations comptables.............................................................. 23

1.4.3. Les aspects techniques des systèmes comptables informatisés ................................ 25

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page ix

1.4.4. Les systèmes intégrés dans le système comptable public ........................................ 26

1.5. GOUVERNANCE DES SYSTEMES D’INFORMATION ........................................................... 27

1.5.1. Terminologie et définition de la gouvernance .......................................................... 27

1.5.2. Définition et périmètre de la gouvernance des systèmes d’information .................. 28

1.5.3. Le cadre de référence de la GSI ............................................................................... 29

1.5.4. Intérêts et limites des référentiels ............................................................................. 30

CHAPITRE 2 : PILOTAGE ET EVALUATION DE LA PERFORMANCE DES SI ........ 32

2.1. LA NOTION DE PERFORMANCE DES SYSTEMES D’INFORMATION .......................................... 32

2.1.1. La performance des SI : définition ............................................................................. 32

2.1.2. La performance des SI : les concepts fondamentaux ................................................. 32

2.2. LE PILOTAGE DE LA PERFORMANCE DES SI : UN PILOTAGE MULTIDIMENSIONNEL ............... 33

2.2.1. D’un pilotage hiérarchique vers un modèle en réseau ............................................... 33

2.2.2. Le pilotage opérationnel : une démarche bottom-up .................................................. 35

2.2.3. Le pilotage stratégique : une démarche top-down...................................................... 39

2.2.4. Le nécessaire pilotage par processus .......................................................................... 39

2.3. L’EVALUATION DE LA PERFORMANCE DES SYSTEMES D’INFORMATION .............................. 40

2.3.1. Les approches de l’évaluation de la performance des SI ........................................... 40

2.3.2. Tableaux de bord et indicateurs de performance SI ................................................... 43

CHAPITRE 3 : LA METHODOLOGIE DE RECHERCHE ................................................ 48

3.1. LE MODELE D’ANALYSE ...................................................................................................... 48

3.2. LE TERRAIN DE RECHERCHE ................................................................................................ 48

3.3. LA COLLECTE DE DONNEES ................................................................................................. 49

3.3.1. L’analyse documentaire ............................................................................................. 49

3.3.2. Les entretiens .............................................................................................................. 49

3.3.3. Les questionnaires ...................................................................................................... 50

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page x

3.3.4. L’observation ............................................................................................................. 51

3.4. L’ANALYSE DES DONNEES .................................................................................................. 51

DEUXIEME PARTIE : CADRE PRATIQUE DE L’ETUDE ............................................... 54

CHAPITRE 4 : PRESENTATION DES DGTCP ................................................................... 56

4.1. LA DGTCP DU NIGER ........................................................................................................ 56

4.1.1. Historique ................................................................................................................... 56

4.1.2. Missions et objectifs ................................................................................................... 56

4.1.3. Organisation administrative ....................................................................................... 57

4.2. LA DGTCP DU SENEGAL ................................................................................................... 59

4.2.1. Historique ................................................................................................................... 60

4.2.2. Missions et objectifs ................................................................................................... 60

4.2.3. Organisation administrative ....................................................................................... 60

CHAPITRE 5 : DESCRIPTION DES SYSTEMES D’INFORMATION COMPTABLE .. 64

5.1. LE SYSTEME D’INFORMATION COMPTABLE DE LA DGTCP DU NIGER ................................. 64

5.1.1. Le système ERP : CEGIB .......................................................................................... 64

5.1.2. Les progiciels et applications spécifiques .................................................................. 67

5.1.3. Le système intranet et le système de Workflow ......................................................... 67

5.1.4. Les perspectives de développement ........................................................................... 68

5.2. LE SYSTEME D’INFORMATION COMPTABLE DE LA DGTCP DU SENEGAL ............................ 69

5.2.1. Le progiciel ASTER ................................................................................................... 69

5.2.2. Les logiciels et applications périphériques ................................................................. 74

5.2.3. L’architecture du réseau informatique ....................................................................... 74

5.2.4. Les perspectives de modernisation et de renforcement .............................................. 74

CHAPITRE 6 : ANALYSES ET DISCUSSIONS ................................................................... 76

6.1. ANALYSE DE LA PERFORMANCE DES SYSTEMES D’INFORMATION COMPTABLE ................... 76

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page xi

6.1.1. L’analyse des activités ............................................................................................... 76

6.1.2. L’analyse des compétences ........................................................................................ 77

6.1.3. L’analyse des ressources et de l’organisation ............................................................ 78

6.1.4. L’analyse de la satisfaction des utilisateurs ............................................................... 79

6.1.5. L’analyse globale ....................................................................................................... 81

6.1.6. Les matrices qualitatives ............................................................................................ 82

6.2. ANALYSE DES RESULTATS OBTENUS ................................................................................... 84

6.2.1. Analyse de l’interrelation entre les objectifs des DGTCP et les SIC ......................... 84

6.2.2. Analyse des KPIs ....................................................................................................... 85

6.2.3. Mode d’implantation des KPIs ................................................................................... 86

6.2.4. Problèmes nuisant à l’implantation des KPIs ............................................................. 86

6.3. DISCUSSIONS DES RESULTATS OBTENUS ............................................................................. 87

6.3.1. Interrelation entre les objectifs des DGTCP et les SIC .............................................. 87

6.3.2. Les différents KPIs ..................................................................................................... 90

6.4. SYNTHESE DES FAIBLESSES ET DES FORCES ........................................................................ 91

6.4.1. Les principales faiblesses ........................................................................................... 91

6.4.2. Les principales forces ................................................................................................. 92

6.5. RECOMMANDATIONS .......................................................................................................... 93

6.5.1. Les principales recommandations .............................................................................. 93

6.5.2. Mise en œuvre des recommandations ........................................................................ 94

CONCLUSION GENERALE ................................................................................................... 97

ANNEXES ................................................................................................................................... 99

BIBLIOGRAPHIE ................................................................................................................... 126

CESAG - BIBLIOTHEQUE

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 1

KALIKA (2000 : 68) avance l’idée selon laquelle : « Nous vivons une révolution très

importante. Une révolution qui bouleverse tous les secteurs, tous les métiers et toutes les

fonctions de l’entreprise. » En effet, aucune organisation n’échappe au bouleversement

provoqué par les avancées des Technologies de l’Information et la Communication (TIC) qui ont

ouvert de nouvelles possibilités de maîtrise de l’information.

Née dans les années soixante, l’expression « système d’information » désigne les applications de

l’informatique à la gestion de cette époque et leur usage par l’entreprise (PEAUCELLE, 1999 :

5). Les applications informatiques à la gestion les plus répandues actuellement dans les

entreprises sont les ERP (Enterprise Resource Planning) qui représentent maintenant le cœur

incontournable du Système d’Information (SI) de l’entreprise d’après LEQUEUX (2008 : 7).

MOISAND et GARNIER DE LABAREYRE (2009 : 51) et REIX & al. (2011 : 1) observent que

si à l’origine, l’informatisation pouvait être vue comme un simple problème d’automatisation

des tâches, la question de l’utilisation efficace et efficiente des SI prend une place stratégique, à

tel point que, dans l’avant-propos de leur ouvrage, LEGRENZI et ROSE (2013 : XIX)

soutiennent que les enjeux liés à l’informatique et aux SI sont tels qu’une direction générale ne

peut pas ignorer le fait qu’une gouvernance informatique et surtout qu’une Gouvernance des

Systèmes d’Information (GSI) est aujourd’hui synonyme de performance économique

supérieure.

Selon PEAUCELLE (1999 : 7), « restreindre la taille des SI est la seule position qui permet

pragmatiquement de les concevoir et de les maîtriser. Un SI peut donc être composé de sous-

systèmes qui sont eux aussi des systèmes d’information ». C’est dans cet « ensemble organisé de

ressources » (REIX, 2005 : 3) que se trouve le Système d’Information Comptable (SIC). Pour

DEGOS (2005 : 16), « Jusqu’à présent, aucun système d’information n’a été aussi utile dans les

sens du système d’information comptable ». Par SIC, nous entendons un SI qui quantifie en unité

monétaire la situation financière et économique d’une unité ou d’une organisation quelconque,

comme par exemple une entreprise, une université, un hôpital, ou un pays...

Le système comptable public a pour vocation de retracer les opérations entreprises par les

pouvoirs publics afin qu’ils disposent de documents comptables réguliers, sincères et fiables.

A l’heure actuelle où l’on parle de normes comptables internationales pour le secteur public

(normes IPSAS : International Public Sector Accounting Standards), les pays de l’Union

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 2

Economique et Monétaire Ouest Africaine (UEMOA) se sont aussi engagés dans un processus

de modernisation de leur système de gestion des finances publiques. Ainsi, l’année 2009 a vu

ces pays se doter d’un nouvel arsenal juridique comptable en matière de gestion des finances

publiques. Cela s’est traduit par l’adoption de nouveaux textes tels que le Code de transparence

dans la gestion des finances publiques, le Règlement Général sur la Comptabilité Publique, le

Plan Comptable de l’Etat, à travers respectivement les Directives n°01/2009/CM/UEMOA,

n°07/2009/CM/UEMOA, n°09/2009/CM/UEMOA.

MILOT (2009 : 46) écrivait que : « L’évolution de la comptabilité publique est marquée par la

convergence avec la comptabilité des entreprises ». L’article 3 de la Directive

n°09/2009/CM/UEMOA précise que : « la comptabilité générale de l’Etat s’inspire des normes

internationales, notamment du Système Comptable Ouest Africain (SYSCOA). La comptabilité

générale de l’Etat est mise en œuvre à travers le Plan Comptable de l’Etat-UEMOA (PCE

UEMOA) annexé à la présente directive ». A la lecture de cet article, l’on voit une certaine

volonté de tendre vers la comptabilité des entreprises. Loin d’envisager une transposition des

textes de la comptabilité d’entreprise sur la comptabilité publique, l’idée est que le secteur

public pourrait améliorer ses performances en disposant d’outil équivalent (MILOT, 2009 : 46).

Cette amélioration n’est possible que si les SIC des Directions Générales du Trésor et de la

Comptabilité Publique (DGTCP) sont au diapason de ces nouvelles exigences.

Selon DAYAN & al. (2004 : 965), LESCA (1992 : 54 - 63) défend l’idée que l’information est

une source productive à part entière. Selon lui, l’information est de plus en plus importante pour

la performance économique de l’entreprise mais elle n’est pas gérée à hauteur de son importance

potentielle stratégique. Dans le même ordre d’idée que LESCA, nous constatons une pauvreté

des informations comptables produites par les DGTCP de nos Etats. La revue de l’OCDE

(Organisation pour la Coopération et le Développement Economique) sur la gestion budgétaire

(BOULEY & al., 2003 : 57- 95) expose certaines déficiences constatées dans nos Etats :

- présentation des comptes annuels après les dates limites réglementaires ;

- des systèmes de gestion des encaisses mensuelles qui sont mal intégrés aux procédures

de la trésorerie et, parfois, ne le sont aucunement ;

- une absence d’information cohérente sur les soldes du Trésor ;

- une absence de balance comptable fiable au sein du Trésor qui ne permet pas d’effectuer

des rapprochements entre la phase administrative et la phase comptable.

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 3

En constatant d’énormes lacunes, le Programme National de Bonne Gouvernance de la

république de Sénégal, dans sa seconde phase (2007-2011), préconise, dans la rubrique

« Utilisation des TIC pour la promotion de la bonne gouvernance », la rénovation du système

informatique du budget et du Trésor.

Plus récemment encore, le rapport 2013 du Fonds Monétaire International (FMI) portant

assistance technique sur le Niger révèle que :

- la persistance des faiblesses observées dans le domaine de la comptabilité limite la portée

des progrès constatés dans la budgétisation des politiques publiques ;

- le système d’information informatisé de la DGTCP n’assure pas une bonne remontée

d’information budgétaire, vers la base de données gérée par la direction du budget.

De telles évolutions ne sont pas conformes au principe préconisé par le Manuel de Transparence

des finances publiques du FMI (2007 : 71), selon lequel : « le système comptable doit offrir des

repères fiables pour faire le suivi des recettes, des engagements, des paiements, des arriérés,

des passifs et des actifs ». Elles compromettent aussi la possibilité d’établir des priorités en

matière de dépenses publiques. Par conséquent, faute de repères fiables et de production

régulière des comptes de gestion, les chambres des comptes ne peuvent assurer, dans des

conditions normales, leur fonction juridictionnelle.

Ces dysfonctionnements constatés pourraient être imputables à :

- une mauvaise transposition des textes qui reflètent mal la réalité de nos Etats ;

- un laxisme de la part des responsables ;

- un système d’information comptable obsolète qui n’assure pas une bonne coordination

entre les différentes unités de la chaîne de production de l’information comptable.

La question se pose alors de savoir comment donner une nouvelle dynamique aux SIC de ces

DGTCP afin d’assurer une production d’informations comptables et financières de qualité :

- se doter d’un personnel hautement compétent sur les législations comptables

nationales/régionales/internationales ;

- renforcer la performance des systèmes d’information comptable de ces DGTCP ;

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 4

La dernière solution, qui renvoie aux indicateurs de performance SI et aux principes de la GSI,

semble plus convenable pour notre champ d’étude.

Cette solution nous conduit à la question principale suivante : comment les SIC pourraient – ils

encore mieux contribuer à la performance des DGTCP, en termes d’accroissement de la qualité

et de la rapidité de production d’informations financières et comptables ? Plus précisément, nous

nous posons les questions suivantes :

- quels leviers d’action devraient disposer les fonctions SI de ces DGTCP pour maximiser

la contribution des SIC à la création de valeur ?

- l’augmentation du degré d’informatisation permettraient-ils d’assurer une production de

qualité d’informations comptables et financières ?

- comment accroître l’efficacité des SIC en vue de les rapprocher des standards

internationaux ?

Pour apporter des éléments de réponses à ces questions, nous avons choisi le thème : « Analyse

de la performance des systèmes d’information comptable des Directions Générales du Trésor et

de la Comptabilité Publique (DGTCP): étude comparative du Niger et du Sénégal ».

Le principal objectif de cette étude est d’analyser la performance de Systèmes d’Information

Comptable. Cet objectif principal est décliné en trois objectifs spécifiques :

- identifier les Key Performance Indicators (KPIs : indicateurs de performance)

susceptibles de mieux répondre aux préoccupations de ces DGTCP en termes de

prestations de services SIC ;

- déterminer comment les DGTCP doivent faire leur choix en matière d’orientation

stratégique des SIC ;

- apprécier ou non la nécessité de se lancer dans une démarche de GSI.

Notre recherche va privilégier une méthodologie basée sur une étude de cas exploratoire. Les

données seront recueillies à l’aide d’enquêtes, d’observations, de documents internes et d’autres

sources d’informations. Elle prévoit de combiner le recueil et le traitement de données

qualitatives et quantitatives. LERAY (2008 : 6) et ROY (2009 : 201) s’accordent pour dire que

l’analyse de contenu est la mieux adaptée pour mener une étude de cas.

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 5

L’intérêt de ce présent travail se situe à trois niveaux :

- intérêts pour les DGTCP : figurées parmi les premières administrations publiques à

déployer totalement ou partiellement les principes de la GSI ;

- intérêts pour l’étudiant : au cours de ma formation au CESAG, mes réflexions ont suscité

un vif intérêt sur l’utilisation des SI dans les administrations publiques. En plus des

exigences pédagogiques, c’est une opportunité que nous saisissons pour tester nos

capacités à explorer le monde des TIC ;

- intérêts pour le CESAG : en plus de venir renforcer sa documentation, nous espérons le

CESAG envisagé une formation en master spécialisé en SI dans la mesure où ceux-ci

prennent de plus en plus d’importance dans toutes les disciplines de sciences de gestion.

La restitution de notre travail est segmentée en deux parties. La première partie intitulée « cadre

théorique et méthodologique» pose progressivement les bases nécessaires pour la

compréhension de notre sujet d’étude. Dans cette partie, nous situerons les SI dans le contexte

actuel que vivent nos organisations (chapitre 1), puis les mettre en lien direct avec la mesure de

leur performance (chapitre 2). La présentation de notre méthodologie terminera cette partie

(chapitre 3). La seconde partie sera relative à l’étude empirique. Nous procéderons à la

présentation des DGTCP du Niger et du Sénégal (chapitre 4), à la description des SIC de ces

deux institutions (chapitre 5). Le dernier chapitre (chapitre 6) est consacré aux analyses et

discussions. La conclusion générale rappellera les principaux points. Il s’agit également de

porter un regard critique sur nos choix et de souligner certaines limites.

CESAG - BIBLIOTHEQUE

PREMIERE PARTIE :

CADRE THEORIQUE ET METHODOLOGIQUE

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 7

L’importance des SI dans les organisations n’est plus à démontrer. Nous sommes passés en

moins de cinq décennies, d’un simple processus d’automatisation des informations à une

utilisation des SI pour améliorer la performance au niveau globale de l’entreprise. Ceci conduit

des auteurs comme MOISAND et GARNIER DE LABAREYRE (2009 : 6), REIX & al. (2011 :

269) et KALIKA & al. (2012 : 155) à soutenir que les SI constituent aujourd’hui dans beaucoup

d’entreprises une ressource stratégique, et beaucoup d’entre elles ne peuvent fonctionner sans

ces technologies (RIVARD et TABLOT, 2001 : 443). Du fait de cette importance, cette

première partie présente l’état de la littérature sur les systèmes d’information et sera divisée en

trois chapitres.

Parce que l’intégration, le développement ou l’exploitation des SI et de leurs outils ne se fait

jamais sans heurt, gérant souvent des incompréhensions, des mécontentements, il conviendra

pour nous de comprendre les enjeux de cette ressource de traitement de l’information. Le

premier chapitre examine cette thématique.

Dans un second chapitre, nous présenterons et analyserons les principaux instruments qui sont

aujourd’hui pris en compte dans une démarche d’analyse de la performance d’un SI :

l’alignement stratégique, la gestion des ressources SI, l’analyse des risques, etc. y seront

expliqués en détail.

Pour une meilleure approche pratique de l’étude, cette première partie s’achèvera par la

présentation de la méthodologie.

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 8

Chapitre 1 : Définition, enjeux et gouvernance des systèmes d’information

Ce chapitre nous éclaire d’abord sur le concept de « système d’information ». Ensuite, il

s’intéressera à la dimension organisationnelle de l’introduction du SI. Puis, les réflexions

porteront sur les ERP. La quatrième section abordera le système d’information comptable

public. Enfin, il sera question de connaître les référentiels sur lesquels repose la GSI.

1.1. Définition des systèmes d’information

Depuis l’introduction des systèmes informatiques dans la gestion des organisations, le concept

de « système d’information » demeure un terme assez ambigu. En effet, il désigne plusieurs

réalités, apparentées, sans doute, mais distinctes, également, sans que de telles distinctions ne

soient toujours clairement comprises.

Pour KEFI et KALIKA (2004 : 23) et AUTISSIER et DELAYE (2008 : 49), un SI est un

ensemble de processus formels, de méthodes, et de techniques, basé sur la mise en place et

l’exploitation de la technologie informatique. Sous cet angle, le SI est vu comme un système

informatique. Selon MORLEY & al. (2011 : 26), un système informatique désigne un ensemble

organisé d’objets techniques - matériels, logiciels - qui représente l’infrastructure d’un SI.

REIX et ROWE (2002 : 11) proposent une définition prenant en compte le système acteurs

sociaux. Un SI : « est un ensemble d’acteurs sociaux qui mémorisent et transforment des

représentations via des technologies de l’information et des modes opératoires ».

MORLEY & al. (2011 : 24) font constater que les définitions vont progressivement s’élargir,

traduisant le fait qu’un SI a dépassé le stade d’outil pour devenir l’élément structurant d’une

organisation. REIX (2005 : 3) et REIX & al. (2011 : 4) le définissent comme : « un ensemble

organisé de ressources : matériel, logiciel, données, procédures…permettant d’acquérir, de

traiter, de stocker des informations (sous forme de données, textes, images, sons, etc.) dans et

entre des organisations ». Nous voyons ainsi apparaître une notion essentielle, la procédure.

Beaucoup d’auteurs recommandent néanmoins de distinguer le SI de sa dimension technique.

DAYAN & al. (2004 : 959) rapportent que les SI ont d’abord existé sous forme papier puis sous

forme électronique. BERDUGO & al. (2002 : 36) et LEQUEUX (2008 : 32) soutiennent que

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 9

l’informatique a uniquement pour vocation d’automatiser le traitement de l’information en

assurant un couplage processus métier système informatique.

Selon LÖNING & al. (2008 : 209), le SI repose sur la tension « formel-informel ». Un SI

formel, en général structuré, qui regroupe l’ensemble des procédures et des documents mis en

place pour une période relativement longue ; et un SI informel qui offre une souplesse au

traitement et à la circulation de l’information liée à cette absence de règles.

Il ressort de ces points de vue que le SI ne se réduit pas à sa dimension technique. Néanmoins,

l’accélération de la réflexion sur le concept de SI résulte de l’introduction dans les organisations

des technologies informatiques (PEAUCELLE, 1999 : 6 ; KEFI et KALIKA, 2004 : 19 ; REIX

& al., 2011 : 30).

Nous définissons le SI comme un ensemble construit et intégré de ressources (utilisateurs,

technologies informatiques, données) destinées au traitement numérique ou manuel de

l’information. Il s’identifie par la formalisation des méthodes et des procédures.

Par la suite, lorsque nous utilisons SI (appréhendé comme une Technologie de l’Information :

TI) sans indication, il s’agit de SI formel. S’intéresser aux SI, revient ensuite à analyser les

aspects organisationnels de leur introduction dans les organisations.

1.2. Aspects organisationnels du système d’information

Nous rappelons rapidement la relation complexe SI/organisation. Ensuite, nous passerons au

management du changement dans le cadre de projets de gestion du changement.

1.2.1. Le cadre théorique d’analyse de la relation SI-organisation

CARTON & al. (2002 : 291), REIX (2005 : 50), FIMBEL (2007 : 32) distinguent trois visions

du lien causal entre TI et le changement organisationnel :

1.2.1.1. Pour le déterminisme technologique

L’articulation entre les entreprises et l’industrie des TI (DAYAN & al., 2004 : 970) est placée

dans une perspective dynamique : l’impératif technologique. Dans cette articulation, écrit

FIMBEL (2007 : 27), les mouvements choisis se combinent aux mouvements contraints qui

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 10

nécessitent que les organisations adoptent les TI dont les fonctionnalités innovantes causent des

impacts précis.

Pour REIX & al. (2011 : 58), le déterminisme technologique confère aux TI un rôle moteur, une

capacité structurante. C’est d’ailleurs ce que CARTON & al. (2002 : 291) ont mis en évidence

en montrant que les TI présentent des caractéristiques particulières, propres à induire des

changements substantiels, déterminés et prévisibles. Par exemple, les TI peuvent conduire à un

accroissement soit de la centralisation ou de la décentralisation, à la standardisation des

processus ou à des changements dans les relations hiérarchiques, etc. Par ailleurs, avec

l’évolution des SI, le mode de fonctionnement des entreprises se trouve modifier avec une

remise en cause de certains métiers (PEAUCELLE, 2007 : 113). Les TI induisent de nouvelles

compétences et de nouveaux métiers. Dans ce contexte, l’adaptation de l’organisation aux TI est

pensée comme un processus unilatéral et quasi-mécanique dans lequel les exigences des TI

imposent aux organisations certaines caractéristiques structurelles, sous peine d’une

performance insuffisante.

Ce déterminisme, lance FIMBEL (2007: 33), un peu naïf postule que ce sont d’abord les moyens

qui produisent les résultats et non les usages que les personnes et les organisations en font. Ces

résultats ne sont pas aussi systématiques (REIX & al., 2011 : 59). Si un SI ne produit pas les

effets escomptés, faut-il à chaque fois tendre vers d’autres SI ? DAYAN & al. (2004 : 972)

soulignent que ce n’est pas en dépensant massivement dans les TI que l’on augmente la

performance de l’entreprise. Il n’y a donc pas de déterminisme simple (REIX & al., 2011 : 417)

et à l’opposé de cette perspective, se développe une autre.

1.2.1.2. Pour une perspective ingénierique

Alors que l’impératif technologique semble décrire un fonctionnement idéal des organisations

intégrant des TI, cette perspective privilégie les solutions que les SI peuvent apporter aux

besoins en traitement des « objets métiers » que sont les données en provenance et à destination

des opérations et des processus de gestion (FIMBEL, 2007 : 34). Pour REIX & al. (2011 : 54),

cette perspective considère que les choix organisationnels concernant différents paramètres

(processus, coordination, contrôle…) peuvent être satisfaits par des choix technologiques. Dans

ce cas, l’efficacité de l’organisation découlerait d’un équilibre entre ses besoins en traitement de

l’information, d’une part, et sa capacité de traitement de l’information, d’autre part. Les besoins

en traitement dépendent essentiellement des caractéristiques des activités de l’entreprise, de la

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 11

nature de l’environnement et de l’interdépendance des unités. Pour faire face à ces besoins,

l’entreprise développe une capacité potentielle de traitement de l’information grâce à des

choix de nature structurelle et de nature technologie. Une TI sera donc choisie pour provoquer

un changement souhaitable et contrôlable par les décideurs qui l’utilisent comme levier de

réorganisation (CARTON & al., 2002 : 291).

Cet engouement pour réorganiser l’entreprise en s’appuyant sur les TI conduit HAMMER et

CHAMPY à introduire l’idée de « Reengineering ». HAMMER et CHAMPY (1993 : 94)

insistent sur le fait qu’ « Une entreprise qui ne peut envisager d'un œil neuf les TI est incapable

d'opérer un Reengineering. » Selon REIX (2002 : 5), TOMAS et GAL (2011 : 46), le discours

sur l’utilisation des ERP (cf. point 1.3.) encourage l’effort de « Reengineering ».

Cette perspective défend une logique relativement simpliste des relations entre SI et l’entreprise

(REIX & al., 2011 : 57), proche de la logique comportementaliste stimulus-réponse évoquée par

VAS et JASPART (2010 : 75) dans le changement en tant que processus planifié. Les opérations

de reconfiguration en s’appuyant sur le potentiel des TI ont souvent été des échecs, disent

MORLEY & al. (2011 : 12). Mais la recherche dans le champ des SI se caractérise par une

double dynamique d’approfondissement et d’élargissement (REIX, 2002 : 5).

L’approfondissement se traduit par le développement d’une nouvelle perspective pour

comprendre l’interaction entre l’outil technologique, l’individu et l’organisation.

1.2.1.3. Pour une perspective émergente

Contrairement aux visions précédentes, cette perspective met en évidence la possibilité qu’ont

les acteurs organisationnels d’agir sur les SI. Nous illustrons cette perspective à partir des

travaux d’ORLIKOWSKI (2000) cité par KEFI et KALIKA (2004 : 99) et CORBEL (2009 :

243).

En menant une enquête dans trois contextes organisationnels différents utilisant la même TI (le

logiciel collaboratif Lotus Notes), ORLIKOWSKI (2000 : 404 - 428) avait montré comment les

acteurs et leurs actions, les propriétés institutionnelles du cadre d’action et les TI interagissent

(CORBEL, 2009 : 243). Dans l’un des contextes organisationnels, les utilisateurs se servent de

cette TI sans modifier leurs processus de travail. Dans un autre, les structures ne sont pas

modifiées mais les processus sont adaptés : l’outil permet alors une amélioration de l’efficience

sans changement en profondeur. Enfin, dans le dernier cas, la mise en œuvre a abouti à des

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 12

changements organisationnels importants. S’appuyant sur cette étude, ORLIKOWSKI introduit

une distinction conceptuelle intéressante entre la technologie en tant qu’artefact, indépendante

du contexte dans lequel elle est utilisée, et ce qu’elle appelle la « technologie en pratique »

(CORBEL, 2009 : 244), c’est-à-dire la manière dont les individus dans l’organisation l’utilisent

réellement. Or, cette dernière est influencée par le contexte dans lequel elle est mise en œuvre. Il

n’y a donc plus simplement adaptation de l’organisation mais interactions entre les deux.

Les parties de cette sous-section soulèvent des questionnements. Lequel des deux doit aller vers

l’autre ? Le SI doit-il s’adapter à l’organisation, ou bien l’organisation doit-elle s’adapter au SI ?

Pour REIX (2002 : 12) et TOMAS et GAL (2011 : 148), les deux à la fois. Ces différentes

questions posent un véritable enjeu, celui de la maîtrise des SI puisque le degré de leur maîtrise

n’est pas le même dans les organisations (MORLEY & al., 2011 : 34). Cet impératif de maîtrise

nécessite donc de mener des actions de gestion du changement.

1.2.2. La gestion du changement organisationnel

Nous donnons quelques enseignements des recherches qui ont été menées sur la gestion du

changement lié aux systèmes d’information.

1.2.2.1. Les déterminants de la résistance au changement

Les lignes suivantes nous éclairent sur ces résistances.

1.2.2.1.1. Les déterminants techniques

Le système, en particulier le système informatique, apparaît insatisfaisant en termes techniques

(temps de réponses, bugs…), fonctionnels (fonctions inadéquates, informations manquantes,

erreurs,…), ergonomiques (interfaces inadaptées au contexte métier, apprentissage difficile…).

1.2.2.1.2. Les déterminants individuels

Pouvant remettre en cause les compétences à mettre en œuvre, l’arrivée d’un SI peut-être une

source d’inquiétude, surtout lorsque cette introduction se fait dans un contexte de réduction

d’effectifs (CORBEL, 2009 : 253). Face à cela, les acteurs ne sont pas toujours disposés à

changer leurs habitudes et peuvent développer ce qui est communément appelé de la résistance

au changement (BAREIL, 2010 : 155). Sur un plan individuel, le freinage peut s’analyser soit

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 13

sur le plan du profil psychologique, soit sous l’angle rationnel (CARTON & al., 2002 : 292 ;

MORLEY, 2008 : 126 ; CORBEL, 2009 : 253). L’analyse sur le plan psychologique considère

qu’il existe des différences intrinsèques entre les individus face au changement (MORLEY,

2008 : 126). Selon CORBEL (2009 : 253), la seconde correspond à l’analyse stratégique de

système selon laquelle le pouvoir des individus est avant tout fonction de leur capacité à gérer

l’incertitude, notamment celle des autres. Cette interprétation s’inscrit dans le courant théorique

appelé Modèle d’Acceptation Technologique (cf. Chapitre 2), relate MORLEY (2008 : 126).

Bien que les déterminants individuels constituent des facteurs plus importants que les

contraintes techniques, ils ne permettent pas de cerner toute la complexité des résistances aux

changements.

1.2.2.1.3. Les déterminants organisationnels

MORLEY (2008 : 126) pense qu’il s’agit ici d’une problématique d’impact collectif, où

l’influence sociale a un effet sur l’attitude face au changement (BAREIL, 2010 : 161).

AUTISSIER et MOUTOT (2013 : 168) insistent pour leur part sur le système de valeurs de

l’entreprise. En 1997, JOHNSON et SCHOLES (AUTISSIER et MOUTOT, 2013 : 168) parlent

de cette notion par le concept de tissu culturel. Or, les TI ne sont pas sans agir sur l’identité et le

tissu culturel d’une entreprise (CORBEL, 2009 : 252). C’est même, selon WYMAN (1985 : 59-

64) cité par CORBEL (2009 : 251), l’obstacle le plus important à la mise en œuvre de véritables

stratégies TI. TOMAS (2007 : 56), TOMAS et GAL (2011 : 47) placent aussi la culture comme

le premier facteur susceptible de compromettre la mise en place du Business Process

Reengineering (BPR). La notion de routine organisationnelle rejoint celle de culture

organisationnelle, évoquent VAS et JASPART (2010 : 76). En effet, la routine et les mythes

influencent significativement les pratiques de changement. Pour VAS et JASPART (2010 : 77),

les routines constituent une force stabilisante au sein de l’organisation, qui expliquerait une

partie des phénomènes de résistance.

Identifier les risques de résistance permet de décrire des actions pour limiter ces risques.

1.2.2.2. La gestion des résistances au changement

COLLERETTE & al. (2012 : 19) plaident pour la création de conditions favorables aux

changements. Pour cela, BAREIL (2010 : 165) préconise d’obtenir l’engagement actif de tous,

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 14

d’expliquer clairement les problèmes à corriger ou les pratiques à améliorer, de montrer que ces

pratiques ont fait leur preuve dans un milieu comparable, d’orienter le personnel concerné, de

définir des moyens de formation et de communication adéquats. MORLEY (2008 : 127) suggère

que la réussite d’une action de changement est souvent liée à l’établissement d’une relation de

confiance entre les différentes parties prenantes. Si elle existe entre les acteurs et le promoteur

du changement, la transformation s’en trouve facilitée, lance SOPARNOT (2010 : 183).

VAS et JASPART (2010 : 76) défend l’idée selon laquelle la réussite du projet de changement

se construit autour d’une recherche de coalitions, de supports et de personnes de soutien. Pour

ces auteurs, COLLERETTE & al. (2012 : 10), AUTISSIER et MOUTOT (2013 : 178), l’un des

enjeux majeurs consiste à constituer et conserver une masse critique de supporteurs pour

permettre au changement de se déployer. Par masse critique, il faut entendre un nombre de

personnes suffisant pour créer dans un milieu une disposition sociale favorable au changement.

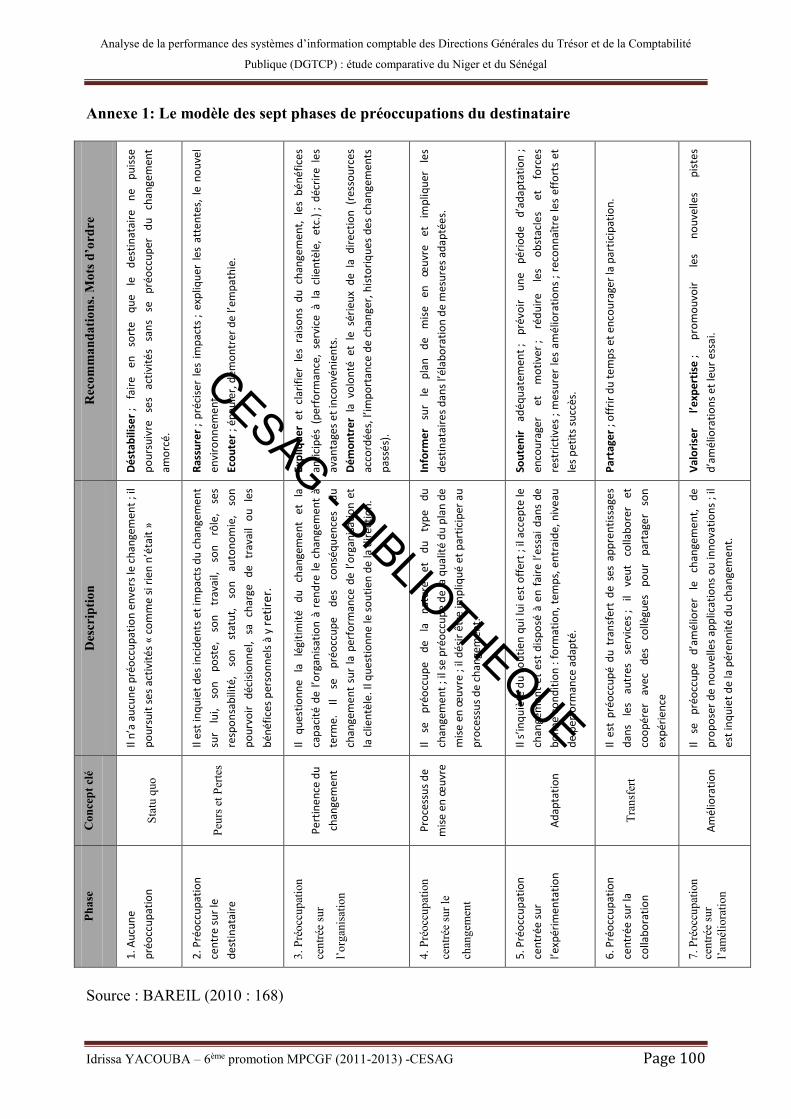

La gestion des résistances englobe aussi la gestion des préoccupations. L’annexe 1 nous affine la

notion de résistance selon la perspective des préoccupations et des zones d’inconforts.

Ces différents points de vue sur la résistance au changement peuvent faciliter la compréhension

d’un contexte d’élaboration de méthodes et activités de gestion du changement.

1.2.2.3. Les activités de la gestion du changement

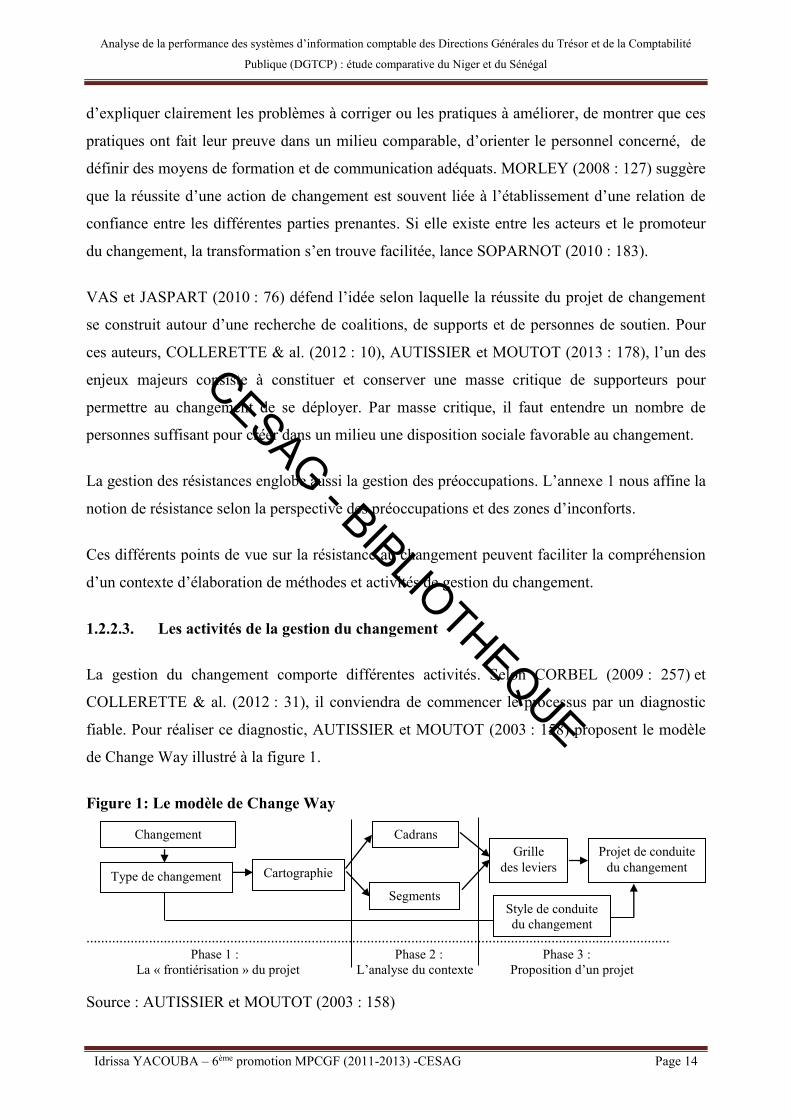

La gestion du changement comporte différentes activités. Selon CORBEL (2009 : 257) et

COLLERETTE & al. (2012 : 31), il conviendra de commencer le processus par un diagnostic

fiable. Pour réaliser ce diagnostic, AUTISSIER et MOUTOT (2003 : 158) proposent le modèle

de Change Way illustré à la figure 1.

Figure 1: Le modèle de Change Way

..............................................................................................................................................................

Phase 1 : Phase 2 : Phase 3 : La « frontiérisation » du projet L’analyse du contexte Proposition d’un projet Source : AUTISSIER et MOUTOT (2003 : 158)

Cadrans

Segments

Changement

Type de changement Cartographie Grille

des leviers Projet de conduite

du changement

Style de conduite du changement

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 15

Si la phase de diagnostic est primordiale, elle n’en demeure pas moins initiatique et le gros du

travail opérationnel réside dans le déploiement des leviers d’action. Parmi ces leviers, nous

pouvons retenir la communication, la formation et l’accompagnement au changement.

Pour TOMAS et GAL (2011 : 202), il est important de procéder à des communications claires,

régulières, directes et ciblées autour d’un projet, car trop souvent la communication est vue sous

son apparence balistique (AUTISSIER et MOUTOT, 2003 : 127 ). Selon MORLEY (2008 :

129), l’objectif est de réduire les risques d’un rejet qui aurait pour cause la non préparation ou la

désinformation des acteurs concernés par le futur système.

Si la communication informe sur ce qui va se passer, la formation a pour objectif de diminuer

l’anxiété par la transmission d’un savoir théorique et/ou pratique qui permettra de mieux

appréhender et de mettre en œuvre facilement le changement. TOMAS et GAL (2011 : 160)

recensent quatre niveaux de formation : formation générale de haut niveau pour le management

qui veut comprendre les axes principaux, formation fonctionnelle pour les utilisateurs des

modules relevant de leur domaine, formation fonctionnelle avancée pour les équipes qui

configurent le SI, et formation technique pour l’équipe qui procède à l’implantation.

L’accompagnement se décline à travers des actions comme la création d’un système

documentaire de qualité et exhaustif, l’assistance aux utilisateurs, l’élaboration de plan de

migration ou reprise de donnée, etc.

Ces quelques développements montrent clairement que l’exercice de la gestion du changement

est utile pour qui veut réussir la transplantation d’un SI.

Ainsi s’achève cette section consacrée aux aspects organisationnels du SI. Il est maintenant utile

d’axer notre réflexion sur l’utilisation des ERP qui représentent les solutions du « prêt-à-

implanter » selon TOMAS (2007 : 87) et TOMAS et GAL (2011 : 21).

1.3. Intégration des systèmes d’information « autour » des ERP

TOMAS et GAL (2011 : 73) indiquent que dans l’enjeu ERP, l’objectif recherché est triple : la

pleine utilisation durable, la pleine appropriation et la pleine prise en compte de ces SI dans les

processus de décision. Ces trois enjeux seront abordés dans cette section. D’abord qu’est-ce

qu’un ERP, quelles sont ses caractéristiques et sa portée dans l’organisation ?

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 16

1.3.1. Définition, caractéristiques et portée dans l’organisation

TOMAS (2007 : 12), TOMAS et GAL (2011 : 14) expliquaient que le concept d’ERP part d’un

constat relativement simple selon lequel « la somme des optima est parfois inférieure à

l’optimum de la somme ». Ces auteurs et LEQUEUX (2008 : 31) définissent par ERP un sous-

ensemble du SI qui intègre les caractéristiques globales suivantes :

- gestion effective de plusieurs processus, fonctions, ou de la totalité du SI de l’entreprise ;

- existence d’un référentiel unique de données ;

- adaptations rapides aux règles de fonctionnement internes ou externes à l’entreprise ;

- garantie d’une unicité d’information et d’administration du sous-système applicatif,

assurée par la disponibilité de l’intégralité de la structure de la base de données à partir

de chacun des modules, même pris individuellement ;

- uniformisation des Interfaces Homme-Machine (IHM) ;

- existence d’outils de développement ou de personnalisation de compléments applicatifs ;

- fournir des pistes d’audit basées sur la garantie d’une totale traçabilité des opérations.

Selon LEQUEUX (2008 : 32), une solution qui ne répond pas aux trois premiers critères n’est

pas un ERP. Pour le quatrième, cinquième et sixième critère, il faut s’attacher à l’adéquation des

produits par rapport à l’expression des besoins, soutient-il. TOMAS et GAL (2011 : 14) ajoutent

qu’un progiciel de gestion doit émaner d’un concepteur unique pour être intégré.

TOMAS et GAL (2011 : 16) distinguent un ERP d’un simple progiciel par deux critères :

- le degré d’intégration (DI) : définit la capacité de fournir une image unique, intègre,

cohérente et homogène de l’ensemble de l’information ;

- la couverture opérationnelle (CO) : définit la capacité de fédérer l’ensemble des

processus dans une approche transversale qui optimise la productivité de l’entreprise.

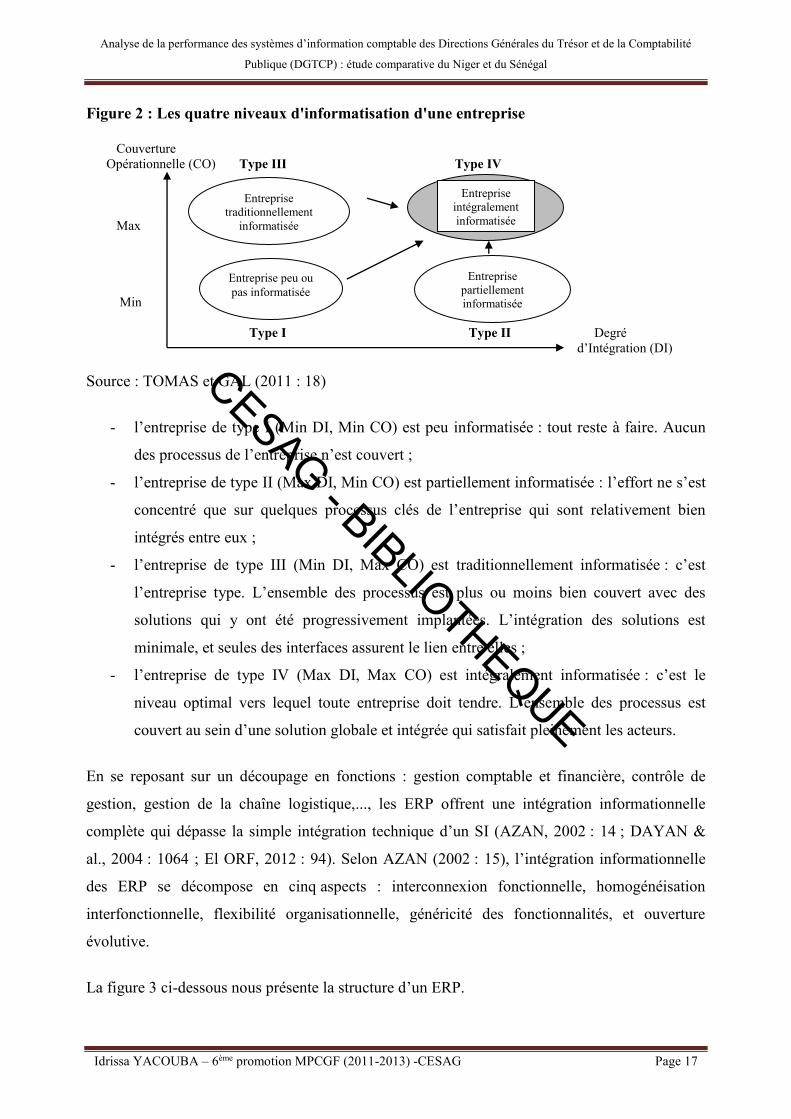

En effectuant le croisement de ces deux critères, TOMAS (2007 : 16) et TOMAS et GAL

(2011 : 18) identifient quatre (4) cas typiques d’informatisation des entreprises.

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 17

Figure 2 : Les quatre niveaux d'informatisation d'une entreprise

Couverture Opérationnelle (CO) Type III Type IV

Max Min Type I Type II Degré d’Intégration (DI)

Source : TOMAS et GAL (2011 : 18)

- l’entreprise de type I (Min DI, Min CO) est peu informatisée : tout reste à faire. Aucun

des processus de l’entreprise n’est couvert ;

- l’entreprise de type II (Max DI, Min CO) est partiellement informatisée : l’effort ne s’est

concentré que sur quelques processus clés de l’entreprise qui sont relativement bien

intégrés entre eux ;

- l’entreprise de type III (Min DI, Max CO) est traditionnellement informatisée : c’est

l’entreprise type. L’ensemble des processus est plus ou moins bien couvert avec des

solutions qui y ont été progressivement implantées. L’intégration des solutions est

minimale, et seules des interfaces assurent le lien entre elles ;

- l’entreprise de type IV (Max DI, Max CO) est intégralement informatisée : c’est le

niveau optimal vers lequel toute entreprise doit tendre. L’ensemble des processus est

couvert au sein d’une solution globale et intégrée qui satisfait pleinement les acteurs.

En se reposant sur un découpage en fonctions : gestion comptable et financière, contrôle de

gestion, gestion de la chaîne logistique,..., les ERP offrent une intégration informationnelle

complète qui dépasse la simple intégration technique d’un SI (AZAN, 2002 : 14 ; DAYAN &

al., 2004 : 1064 ; El ORF, 2012 : 94). Selon AZAN (2002 : 15), l’intégration informationnelle

des ERP se décompose en cinq aspects : interconnexion fonctionnelle, homogénéisation

interfonctionnelle, flexibilité organisationnelle, généricité des fonctionnalités, et ouverture

évolutive.

La figure 3 ci-dessous nous présente la structure d’un ERP.

Entreprise traditionnellement

informatisée

Entreprise peu ou pas informatisée

Entreprise partiellement informatisée

Entreprise intégralement informatisée

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 18

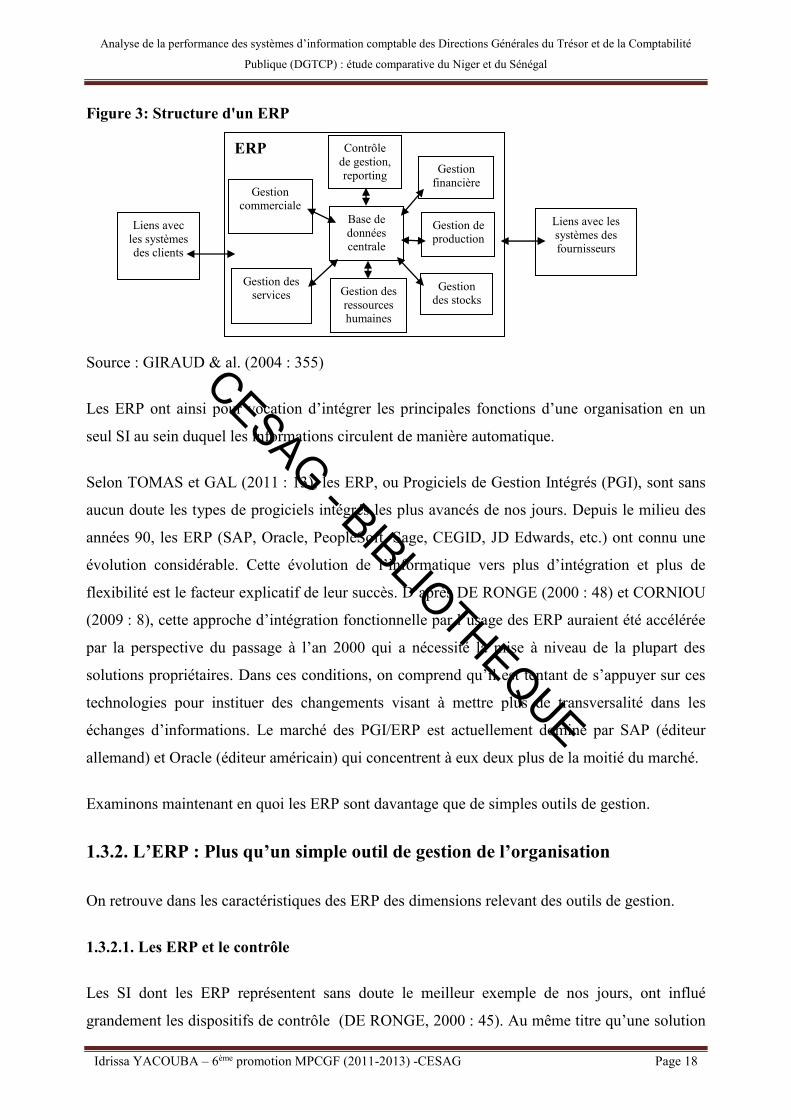

Figure 3: Structure d'un ERP

Source : GIRAUD & al. (2004 : 355)

Les ERP ont ainsi pour vocation d’intégrer les principales fonctions d’une organisation en un

seul SI au sein duquel les informations circulent de manière automatique.

Selon TOMAS et GAL (2011 : 13), les ERP, ou Progiciels de Gestion Intégrés (PGI), sont sans

aucun doute les types de progiciels intégrés les plus avancés de nos jours. Depuis le milieu des

années 90, les ERP (SAP, Oracle, PeopleSoft, Sage, CEGID, JD Edwards, etc.) ont connu une

évolution considérable. Cette évolution de l’informatique vers plus d’intégration et plus de

flexibilité est le facteur explicatif de leur succès. D’après DE RONGE (2000 : 48) et CORNIOU

(2009 : 8), cette approche d’intégration fonctionnelle par l’usage des ERP auraient été accélérée

par la perspective du passage à l’an 2000 qui a nécessité la mise à niveau de la plupart des

solutions propriétaires. Dans ces conditions, on comprend qu’il est tentant de s’appuyer sur ces

technologies pour instituer des changements visant à mettre plus de transversalité dans les

échanges d’informations. Le marché des PGI/ERP est actuellement dominé par SAP (éditeur

allemand) et Oracle (éditeur américain) qui concentrent à eux deux plus de la moitié du marché.

Examinons maintenant en quoi les ERP sont davantage que de simples outils de gestion.

1.3.2. L’ERP : Plus qu’un simple outil de gestion de l’organisation

On retrouve dans les caractéristiques des ERP des dimensions relevant des outils de gestion.

1.3.2.1. Les ERP et le contrôle

Les SI dont les ERP représentent sans doute le meilleur exemple de nos jours, ont influé

grandement les dispositifs de contrôle (DE RONGE, 2000 : 45). Au même titre qu’une solution

ERP

Liens avec les systèmes des clients

Liens avec les systèmes des fournisseurs

Gestion commerciale

Base de données centrale

Gestion des services

Contrôle de gestion, reporting Gestion

financière

Gestion des stocks

Gestion de production

Gestion des ressources humaines

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 19

ERP permet de répondre au besoin d’une centralisation contrôlée, cette même solution est

également potentiellement le véhicule d’une décentralisation contrôlée (GIRAUD & al., 2004 :

367). Cette logique de centralisation et décentralisation contrôlée par l’usage des ERP, est

rendue possible par la création d’une grammaire technique autour d’une même technologie qui

offre une bonne traçabilité « de bout à bout » dans l’exécution des processus (DEIXONNE,

2012 : 69).

Un deuxième impact important apparaît an niveau du contrôle de gestion. DE RONGE (2000 :

61), MEYSSONNIER et POURTIER (2006 : 46) ont bien vu comment les ERP peuvent aider le

contrôle de gestion. En permettant le contrôle et le traitement d’informations en temps réel, les

ERP modifient les procédures de travail du contrôleur de gestion (DE RONGE, 2000 : 61).

Mais pour que cette nouvelle vision de centralisation et/ou de décentralisation contrôlée se

réalise, il faut aussi que ces systèmes intégrés puissent s’interconnecter entre eux.

1.3.2.2. L’ERP et la coordination entre les entités

Pour AZAN (2002 : 22), l’ERP comporte une vision simplifiée des relations organisationnelles.

LEQUEUX (2008 : 58), DEIXONNE (2011 : 73) s’accordent à présenter les ERP comme des

facilitateurs d’échanges inter-applications telles que les outils de la Gestion de la Relation

Client, la Gestion de la chaîne logistique, les fonctionnalités du e-business, etc. Cette ouverture

des ERP vers d’autres applications sectorielles ainsi que vers d’autres systèmes d’exploitation

offre des possibilité de gestion ininterrompue des flux d’informations entre l’entreprise, ses

clients et ses fournisseurs dans le but d’accélérer les processus opérationnels (GIRAUD & al.,

2004 : 363). Les ERP facilitent ainsi les relations inter-entreprises et intra-entreprises.

Les ERP, qui ont tendance à se limiter à un modèle purement transactionnel (TORT, 2003 :

224), sont d’excellent producteur de données pour les SI décisionnels.

1.3.2.3. Les ERP et les systèmes décisionnels

Partant du constat que les ERP étaient dans l’incapacité de fournir des éditions et rapports

synthétiques personnalisés, les systèmes décisionnels ont été élaborés pour pallier ces

insuffisances. Selon BURQUIER (2007 : 3), l’informatique décisionnelle désigne les moyens,

outils, méthodes permettant de collecter, consolider, modéliser, restituer des données en vue

d’offrir une aide à la décision, et permettant aux décideurs d’avoir une vue d’ensemble de

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 20

l’activité traitée. La construction de cube décisionnel, outil d’analyse multidimensionnel, est

aujourd’hui possible grâce aux technologies de type OLAP (On line Analytical Process).

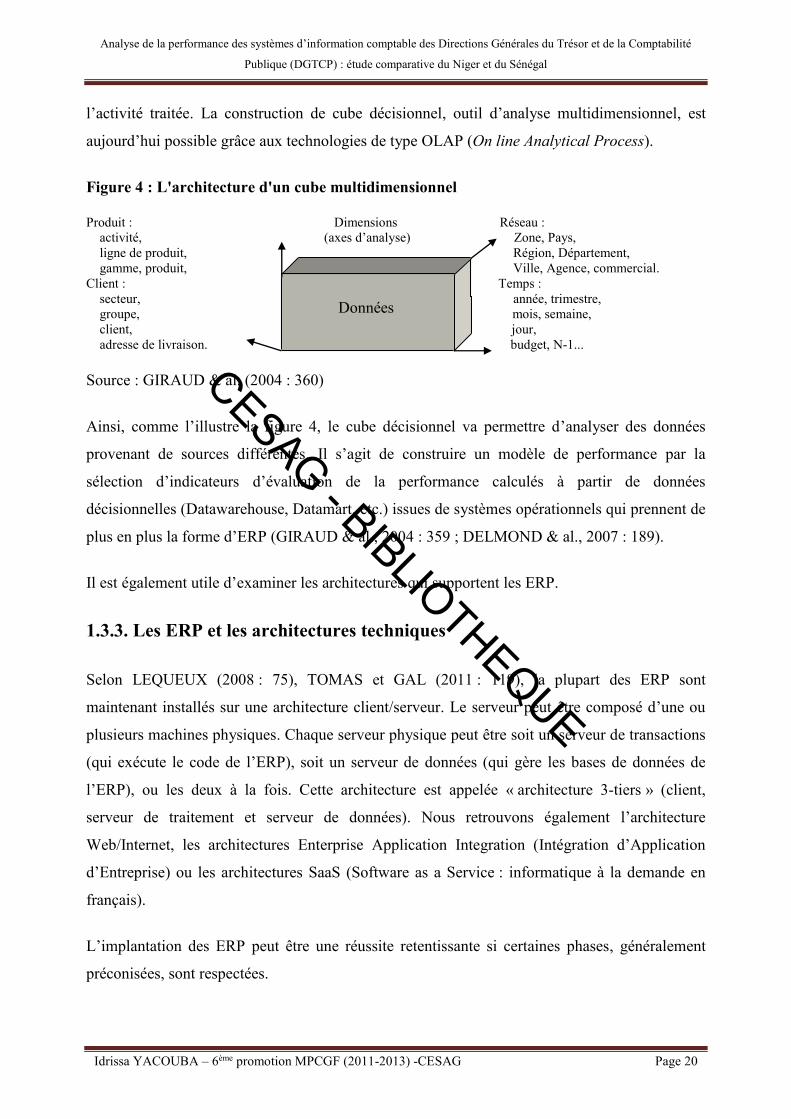

Figure 4 : L'architecture d'un cube multidimensionnel

Produit : Dimensions Réseau : activité, (axes d’analyse) Zone, Pays, ligne de produit, Région, Département, gamme, produit, Ville, Agence, commercial. Client : Temps : secteur, année, trimestre, groupe, mois, semaine, client, jour, adresse de livraison. budget, N-1...

Source : GIRAUD & al. (2004 : 360)

Ainsi, comme l’illustre la figure 4, le cube décisionnel va permettre d’analyser des données

provenant de sources différentes. Il s’agit de construire un modèle de performance par la

sélection d’indicateurs d’évaluation de la performance calculés à partir de données

décisionnelles (Datawarehouse, Datamart, etc.) issues de systèmes opérationnels qui prennent de

plus en plus la forme d’ERP (GIRAUD & al., 2004 : 359 ; DELMOND & al., 2007 : 189).

Il est également utile d’examiner les architectures qui supportent les ERP.

1.3.3. Les ERP et les architectures techniques

Selon LEQUEUX (2008 : 75), TOMAS et GAL (2011 : 119), la plupart des ERP sont

maintenant installés sur une architecture client/serveur. Le serveur peut être composé d’une ou

plusieurs machines physiques. Chaque serveur physique peut être soit un serveur de transactions

(qui exécute le code de l’ERP), soit un serveur de données (qui gère les bases de données de

l’ERP), ou les deux à la fois. Cette architecture est appelée « architecture 3-tiers » (client,

serveur de traitement et serveur de données). Nous retrouvons également l’architecture

Web/Internet, les architectures Enterprise Application Integration (Intégration d’Application

d’Entreprise) ou les architectures SaaS (Software as a Service : informatique à la demande en

français).

L’implantation des ERP peut être une réussite retentissante si certaines phases, généralement

préconisées, sont respectées.

Données

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 21

1.3.4. Les spécificités de la conduite d’un projet d’ERP

Cette section explicite les activités d’implantation d’un ERP et les risques liés au projet ERP.

1.3.4.1. Les activités de l’implantation d’un ERP

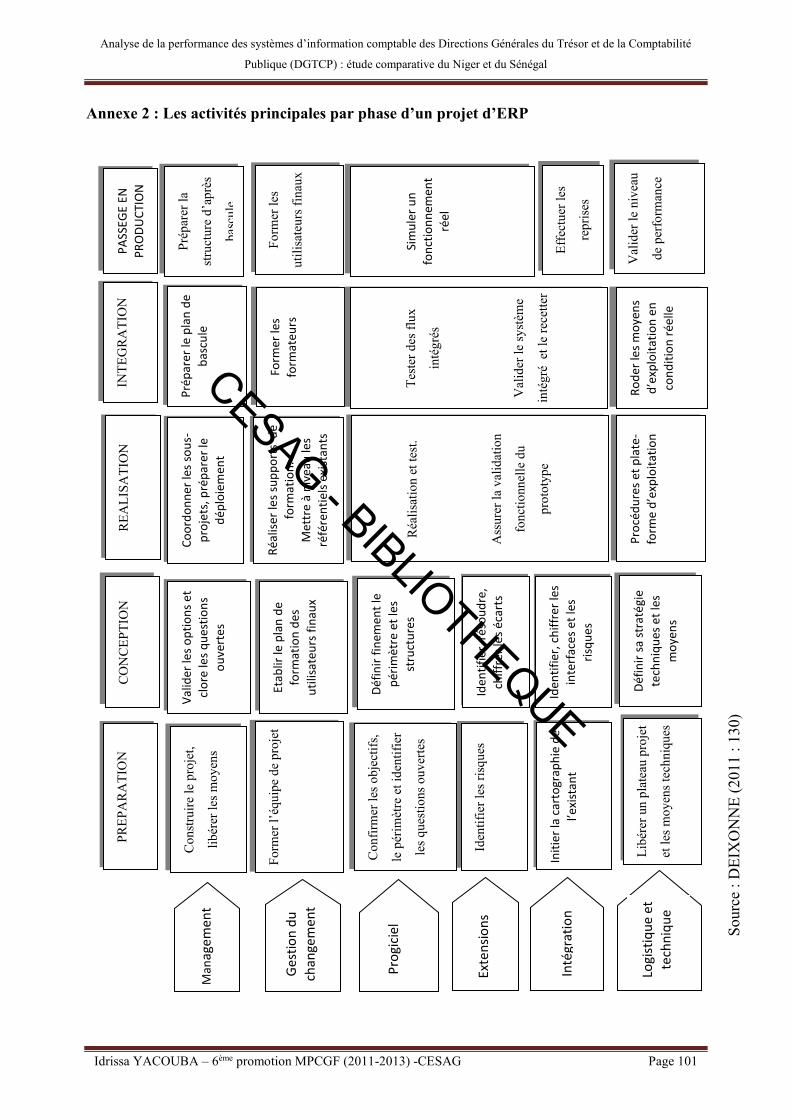

Nous développons à l’annexe 2 certaines activités clés d’implantation d’un ERP.

1.3.4.2. Les risques liés au projet ERP

Selon EL ORF (2012 : 101), un projet ERP est un projet à risque qui n’est pas à la portée de

toutes les entreprises. Les risques de projet ERP sont déclinés selon 3 axes : risques liés au

pilotage et à l’organisation, risques liés au degré d’acceptation par les utilisateurs, risques liés à

la solution technique. Ces risques sont quantifiés sur une échelle de 1 à 5 pour l’estimation du

risque (probabilité d’occurrence du risque et impact sur le projet) et la prévision du risque

(difficulté de mettre en œuvre des solutions préventives et coûts de ces solutions).

L’intégration des systèmes d’information autour des ERP/PGI emporte des changements

particulièrement dans le domaine de la comptabilité publique.

1.4. Système d’information comptable public

Le système d’information comptable public mérite attentions pour deux motifs : son bon

fonctionnement est déterminant pour la mise en œuvre des Lois de Finances, son architecture

tend désormais à s’articuler autour des PGI dont le déploiement nécessite une redéfinition des

procédures de la gestion budgétaire et comptable. Cette section examine des questions liées à

l’utilisation de l’outil informatique dans la gestion budgétaire et comptable de l’Etat.

1.4.1. Les règles de la comptabilité publique

La comptabilité publique s’entend par l’ensemble des règles qui régissent les opérations

financières et comptables de l’Etat. Le système comptable de l’Etat comprend la comptabilité

budgétaire et la comptabilité générale.

La comptabilité budgétaire est le suivi de l’utilisation des autorisations budgétaires. Elle porte

sur les opérations d’engagement, de liquidation et d’ordonnancement. La comptabilité

budgétaire est tenue contradictoirement par les services gestionnaires et les services du contrôle

CESAG - BIBLIOTHEQUE

Analyse de la performance des systèmes d’information comptable des Directions Générales du Trésor et de la Comptabilité

Publique (DGTCP) : étude comparative du Niger et du Sénégal

Idrissa YACOUBA – 6ème promotion MPCGF (2011-2013) -CESAG Page 22

financier. Ces services produisent en fin d’année des comptes administratifs qui permettent de

comparer les prévisions initiales du budget et les ordonnancements. Trois principaux acteurs

interviennent dans l’exécution du budget de l’Etat. Les administrateurs constatent et liquident

des recettes, et font des propositions d’engagement de dépenses et en préparent la liquidation.

Les ordonnateurs prescrivent le recouvrement des recettes, engagent les dépenses, en

poursuivent la liquidation et en ordonnent le paiement. Quant aux comptables publics, ils sont

chargés de recouvrer les recettes, de payer les dépenses, de la garde et de la conservation des

fonds et les valeurs. Il est affirmé dans l’article 5 de la directive n°07/2009/CM/UEMOA que les