Embed Size (px)

Citation preview

StatistiquesEnvironnement

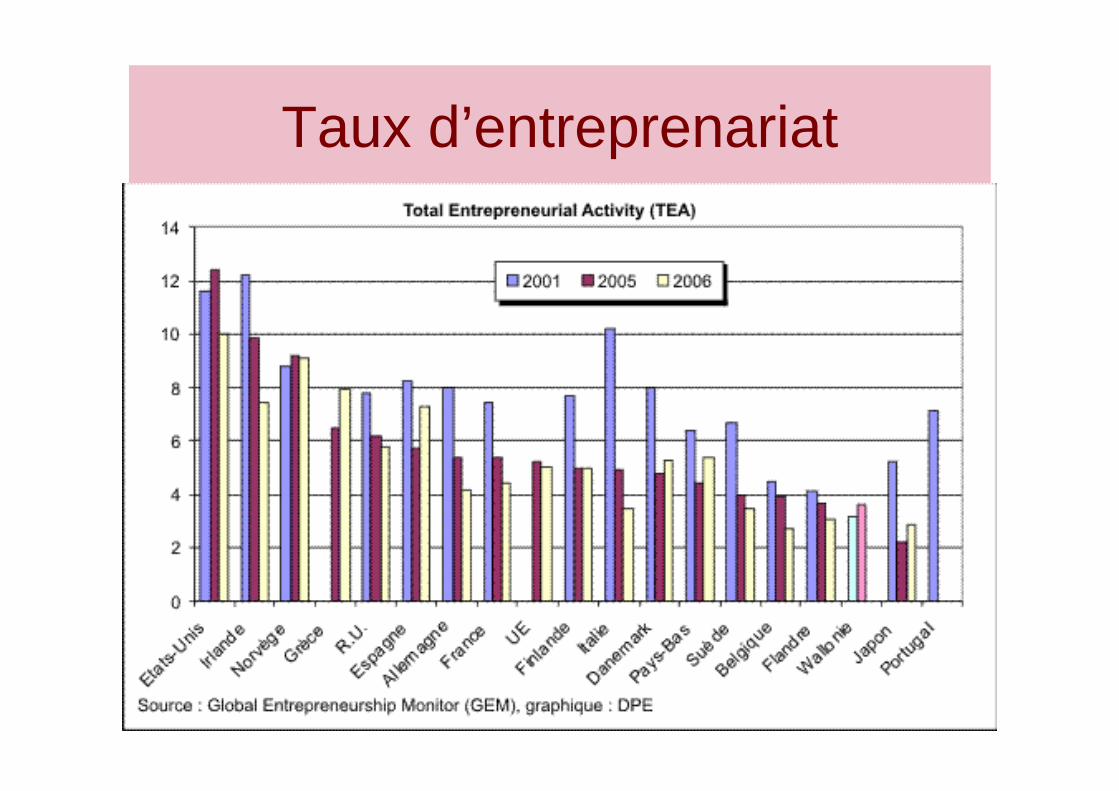

Taux d’entreprenariat

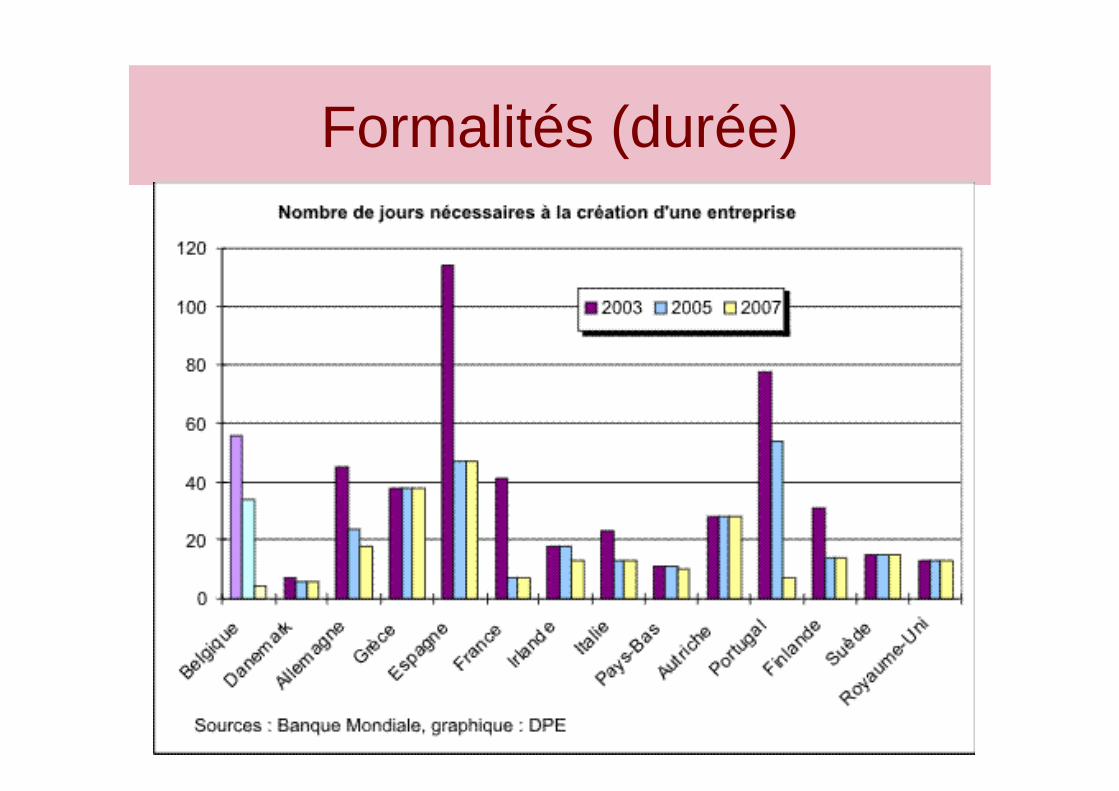

Formalités (durée)

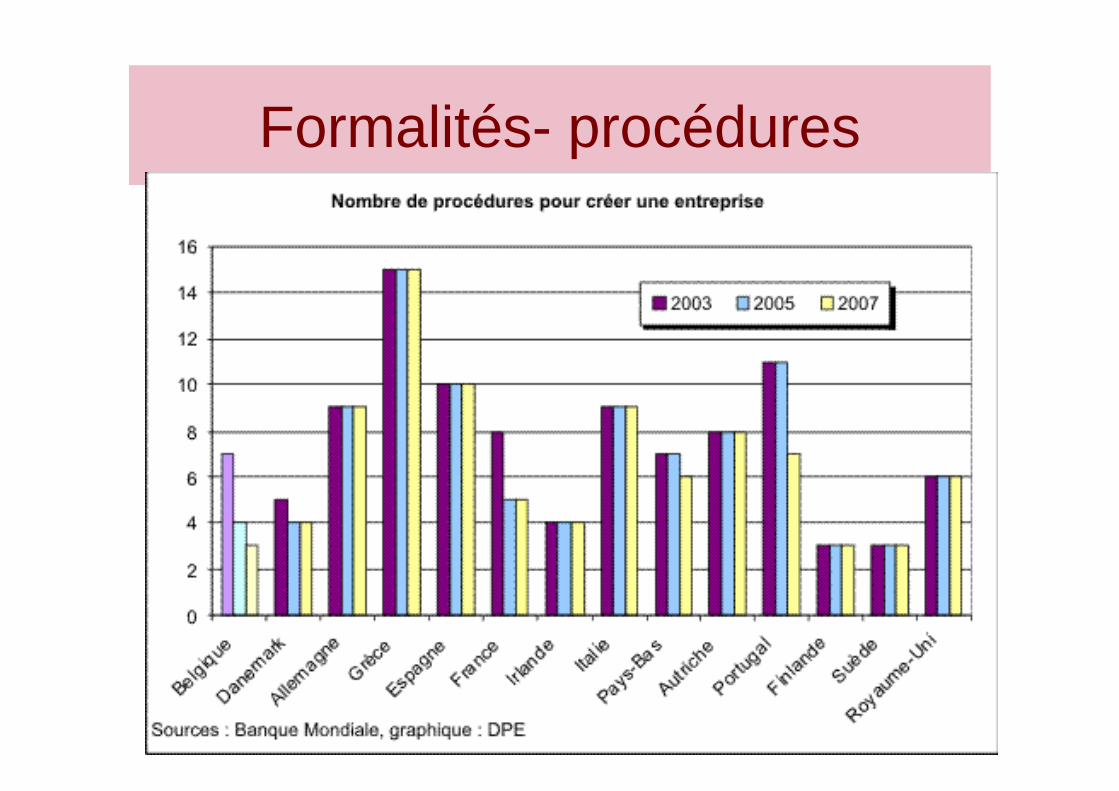

Formalités- procédures

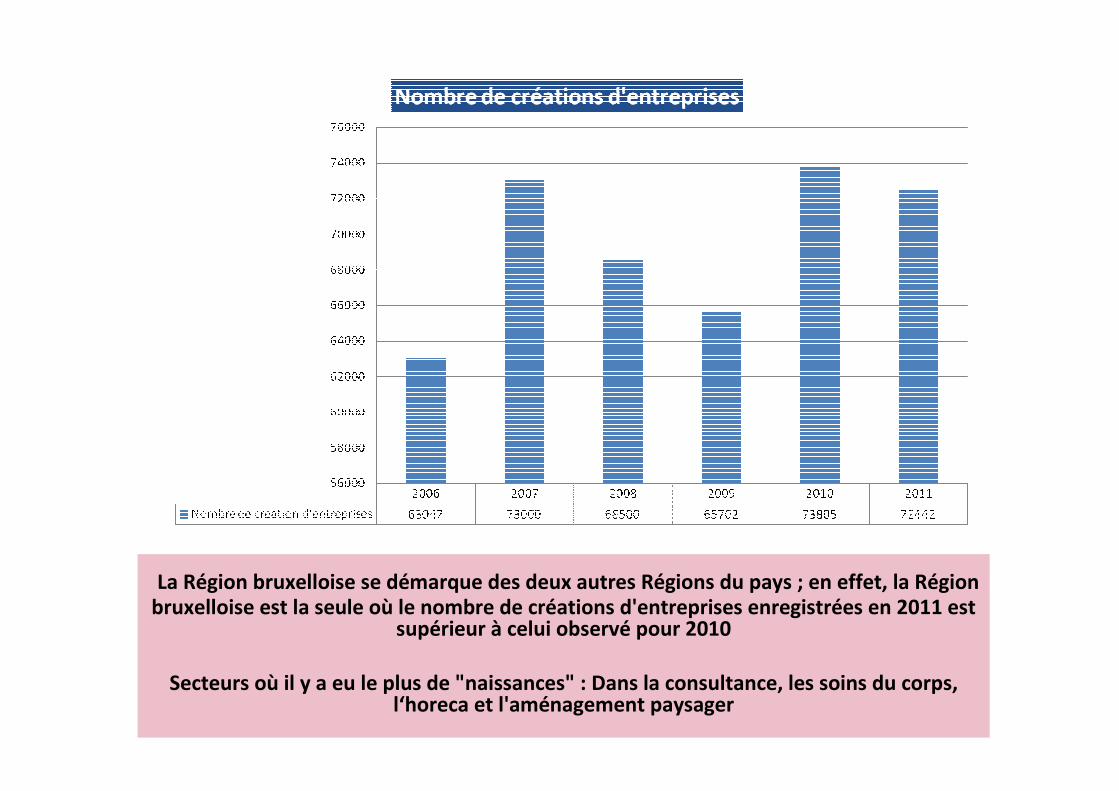

La Région bruxelloise se démarque des deux autres Régions du pays ; en effet, la Région

bruxelloise est la seule où le nombre de créations d'entreprises enregistrées en 2011 est supérieur à celui observé pour 2010

Secteurs où il y a eu le plus de "naissances" : Dans la consultance, les soins du corps, l‘horeca et l'aménagement paysager

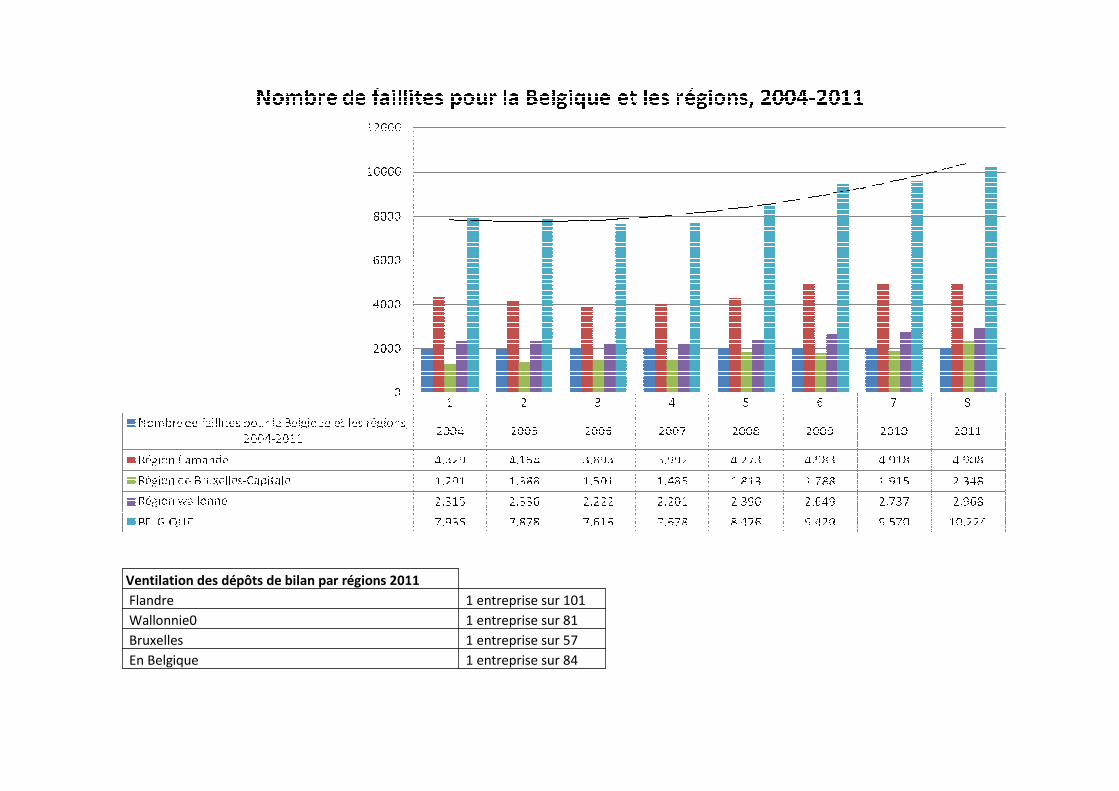

Ventilation des dépôts de bilan par régions 2011

Flandre 1 entreprise sur 101

Wallonnie0 1 entreprise sur 81

Bruxelles 1 entreprise sur 57

En Belgique 1 entreprise sur 84

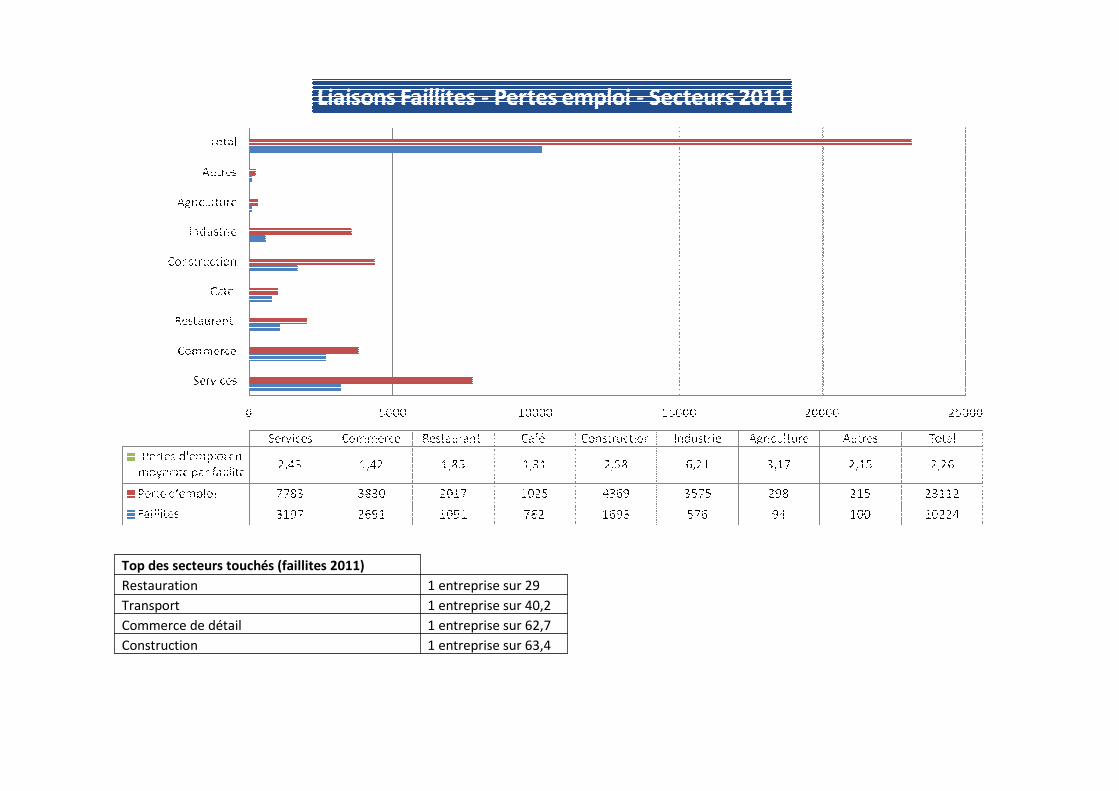

Top des secteurs touchés (faillites 2011)

Restauration 1 entreprise sur 29

Transport 1 entreprise sur 40,2

Commerce de détail 1 entreprise sur 62,7

Construction 1 entreprise sur 63,4

Dans plus de la moitié des cas, une société en faillite dans le secteur de l'horeca ne

franchit pas le cap des cinq années d'existence.

Ages et faillites

Business PlanMéthodologie

Le business plan

Le business plan*description qualitative du projet*définition des moyens à mettre en oeuvre

Plan financier*quantification du projet*conclusion quant aux possibilités de réussite*définition des besoins financiers

Rôles du Business Plan* demande de financements

* présentation pour partenaires potentiels

* pilotage interne

« Formules » de création

Création ex nihilo :mise en activité de son premier établissement par l’exploitation de moyens de production jusque là inexistants

Incertitude du futur

Simulations financières prévisionnelles

Reprise :reprise d’une activité existante, avec son « passé » et son « futur ».

Fonds de commerce

Achat de Actions

Incertitude du passé

Audit des valeurs de rachat

Franchise :Exercice d’une activité sous le nom, et avec les moyens d’un franchiseur plus connu

Liberté limitée

Contrôle des :

- conditions d’entrées

- obligations àterme

Risques Conseils

Il n’y a pas de meilleure formule qu’une autre, mais dans certains secteurs, pour certains produits, d’autres formes de création que la création ex nihilo peuvent être préférables.

Devant chaque forme de création, une démarche particulière est à suivre

Statistiques

• 2020= 30 % des entreprises seront à reprendre d’ici 2020 en Europe• 33 % = En Belgique, 1 chef d’entreprise sur 3 à plus de 50 ans• 55% = D’ici 2015, 55% des entreprises à reprendre concerneront le

commerce

• 3 = durée idéale pour une transmission réussie: 3 ans

• 63 % = 63 % des patrons de PME souhaitent une transmission familiale

Questions clés

• Quoi?• Qui?• Comment?• Combien?

et Pourquoi?

Planning de création

J – 12 mois Confirmer l’intérêt et la volonté de se lancer

Mettre sur papier ses idées

Se former aux compétences de chef d’entreprise

Rechercher les premiers conseils

J – 11 mois Concevoir le prototype du produit / service selon l’opportunité détectée

J – 10 mois Recueillir des informations sur le secteur, la clientèle

J – 8 mois Recueillir des informations sur la concurrence

J – 7 mois Affiner son idée initiale

Réaliser son « Business Plan », plan d’attaque

Contrôler l’organisation nécessaire

J – 6 mois Réaliser le budget

Contrôler les moyens nécessaires et les ressources disponibles

J – 4 mois Rechercher les financements (sources et pré-accords)

J – 3 mois Rechercher un local

J – 1 mois Choisir le statut juridique, fiscal et social

Protéger le produit / service (brevet, …)

Préparer les formalités à réaliser

J Réaliser les formalités administratives

J + 1 jour Signer les contrats (bail, embauche)

Démarrer l’activité

Gérer

Finances

Les Etats financiers prévisionnels

Compte de résultat

prévisionnel

Compte de résultat

prévisionnel

Plan des

investissements

(Avoirs)

Plan des

investissements

(Avoirs)

Business Plan

Prévision

d’activité

Plan de

trésorerie

Bilan

prévisionnel

Tableau de

financement

Ratios de structure, de

rentabilité et de trésorerie

Evolution dans le temps

Déterminer un CA dans un plan d’affaires

3 familles de méthodes prévisionnelles d’évaluation du chiffre d’affaires

• Par la demande– Marché ?– Parts de marché ?– Risques sur ce marché ?

• Par l’offre– Capacités de production ?– Capacités de vente ?

• Par comparaison– Se comparer à une affaire similaire existante

�� ImprImpréécisions du chiffre dcisions du chiffre d’’affaires (chiffre global plutôt que affaires (chiffre global plutôt que «« unitaireunitaire »»))

�� Oubli de la durOubli de la duréée de la phase de lancemente de la phase de lancement

�� Non prise en compte des saisonnalitNon prise en compte des saisonnalitééss

�� Mauvais planning de lancement (dMauvais planning de lancement (déémarrage en basse marrage en basse saison)saison)

�� Non prise en compte des tâches non facturablesNon prise en compte des tâches non facturables

�� DDéélais de dlais de déécision du banquier!cision du banquier!

Pièges de l’élaboration budgétaire

Postes comptables gPostes comptables géénnééralement oubliralement oubliéés / souss / sous--estimestimééss

�� Assurances (revenus garantis, Assurances (revenus garantis, ……))

�� Honoraires consultancesHonoraires consultances

�� CoCoûûts de la communicationts de la communication-- prospectionprospection-- commercialcommercial

�� CoCoûûts des ts des «« services aprservices aprèèss--ventes ventes »»

�� Frais accessoires: transport, emballage,taxes, gestion Frais accessoires: transport, emballage,taxes, gestion des ddes dééchets,chets,……

�� Temps et coTemps et coûûts administratifs (relances partenaires, ts administratifs (relances partenaires, suivi,suivi,……))

Sources de financement

• Fonds propres (Amis, famille, associés, business angels

• Subsides

• Emprunts subordonnés • Dettes financières à long terme

• Dettes financières à court terme

• Factoring et crédit client • Leasing

• Crédit fournisseurs

• Crédit de caisse• Autres!

Sources de financement: réflexions

L’auto-financement reste la ressource àprivilégier . Tous mes moyens sont réinvestis dans l’entreprise pour poursuivre notre développement.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -Dépendre d’une seule source de financement est tout aussi dangereux que d’être lié à un prêteur unique.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -Ce sont nos distributeurs qui ont préfinancéla production et les stocks. Avec 45 distributeurs dans le monde et un système de « deposit factures », une somme d’un million de dollars a pu être récoltée !

Observations du CEFIP

• Les micro-entreprises sont proportionnellement plus nombreuses que les

PME à rencontrer modérément, beaucoup voire énormément de

problèmes dans la recherche d’un financement bancaire.

• A u cours des douze mois précédant l’enquête, la part des micro-

entreprises ayant éprouvé des difficultés dans les étapes suivantes de

l’obtention de leur crédit est plus élevée que celles des PME :

• la banque exige des garanties réelles et personnelles ;

• la banque exige davantage d’informations ;

• le délai de décision de la banque est trop long ;

• le coût d’un crédit est très élevé, qu’il soit à court ou à long terme

• Le client est-il connu et digne de notre confiance ?

• La demande de crédit répond-elle à un “besoin sain ”?

• Le client peut-il supporter les charges du crédit?

• La dimension financière du client est-elle conforme au montant du crédit?

• La banque dispose-t-elle de suffisamment de sûretés au cas où le client ne parviendrait pas à surmonter une grave crise?

• La relation avec le client est-elle rentable (no one time shot)?

Les questions posées par le banquier

Les conseils prioritaires du banquier

• Prendre suffisamment de temps pour se préparer (pas de dossiers imprécis!)

• Avoir des objectifs clairs• S’assurer du soutien de l’ environnement privé

• Limiter les coûts de structure• Présenter un plan d’attaque à court et long terme

• Calculer le cash flow et s’assurer de la possibilité des remboursements

• Ne pas attendre d’être en difficulté pour appeler à l’aide

Tableau de financement

Objectif : contrôle évolution structure financière (fonds de roulement)

Capitaux propres+ capitaux empruntés+ autres financements+ cessions d’IMO+ remboursements d’IMO+ capacité d’autofinancement - acquisitions d’IMO- remboursementséchéances d’empruntsremboursements comptes courants / dividendes

= Ressources – emplois

= fonds deroulement

Res

sour

ces

Em

ploi

s

Emploi : financement

Un emploi peut être financé par

une nouvelle ressource

une diminution d’un autre emploi (cas 1)

Une diminution d’une ressource est possible si

il y a une augmentation d’une autre ressources (cas 3)

il y a une diminution d’un autre emploi (cas 2)

Eléments d’analyse financière

L’entreprise vit : elle inspire du chiffre d’affaires pour expirer du cash flow . Une entreprise évolue souvent en trois étapes : faire du chiffre d’affaires, générer du cash flow et enfin dégager de la trésorerie.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -l’EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization) retient toute notre attention en phase de développement.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -Un premier critère de « bonne santé » d’une entreprise est le rendement du capital utilisé.J'ai investi autant : combien cela me rapporte-t-il?

GESTION FINANCIERE

GESTION FINANCIEREContrôle des 4 pôles financiers

LIQUIDITEQuelles sont les disponibilités à

ce jour ?

SOLVABILITECapacité de faire face aux engagements à LONG

TERME

RENTABILITECapacité de générer de la richesse

au travers de l’activité de l’entreprise

ProfitabilitéPerformance économique de l’entreprise

Notion de cash

Notion de :

- dettes à long terme

- ressources à long terme

Notion de :

- résultat

- capacité d’autofinancement

Notion de :

- marge

- productivité

RENTABILITE

LIQUIDITE

TYPE 1 Pleine forme

TYPE 2 Maladie

passagère

TYPE 3 Maladie

chronique

TYPE 4 Fin

prochaine

L I Q U I D I T E

• C.A = 200 000€ (production de 1000 unités X 20 €/unité).

• Sans remise , le chiffre d’affaires de 200 000€ procure une marge moyenne de 45 000 €, soit 45€/unité

• Avec une remise de 5% sur 60% du chiffre d’affaires, combien d’unités faudrait- il produire pour garder la même marge au final?

Réduction de prix -volume: Exemple

Travailler la réduction des coûts avant l’augmentation des produits

L’effet positif sur la rentabilité est plus facile et rapide(10 % de réduction sur les coûts rapporte plus que 10% d’augmentation des prix de vente)

Développer la notion de « chiffre d’achat »

Coûts

Dans toute décision :

Favoriser les coûts stratégiques (même en période de vaches maigres)

Faire une guerre stricte à tous les autres coûts non stratégiques

Coûts stratégiques =dépenses qui permettent d’attirer de nouveaux « payeurs »

ou de stabiliser les ventes.Exemple : la publicité, les investissements de recherche

et de développement, ...

Gestion des coûts

GESTION FINANCIERE

La valeur ajoutée est une notion clé.Il est intéressant de calculer sa moyenne relativement au nombre de salariés de l’entreprise, toute fonction confondue.La valeur ajoutée peut aussi être comparée au volume total d’heures prestées, …

Ce ratio mesure l’efficacité globale de la structure.

Evolution de la productivitéN - 2 N - 1 N

(70-60/61) Valeur ajoutée

Effectif (personnel) total(salarié + partenaires sous-traitants pouvant être considérés comme salariés)

GESTION FINANCIERE

En matière de relation à l’égard du personnel, il peut être plus aisé de confier le contrôle des postes de frais à un conseiller externe. Il lui sera plus facile de recadrer les dépassements et d’imposer les limites.Pour les postes touchant directement le quotidien et le confort des collaborateurs, l’approche psychologique est importante afin d’éviter toute détérioration d’ambiance et démotivation.

Evolution des coûts générauxN - 2 N - 1 N

61 Total frais généraux (HTVA)

(coûts de structure)70 C.A. hors TVA

GESTION FINANCIERE

Il a l’avantage de ne pas être entaché par la politique financière de la structure, ni par les événements exceptionnels, pas plus que par l’impôt.

Rentabilité

(70/74 – 60/64) Rés. Exploitation après amort.

(70) Chiffre d’Affaires

X 100

GESTION FINANCIERE

Ce ratio doit donc être élevé car il mesure le « degré capitalistique » de la structure et l’aptitude de la Direction à utiliser au mieux les fonds mis à sa disposition.

Autrement dit, chaque fois que l’entreprise utilise un €, celui-ci lui a permis de générer autant de fois le montant du ratio de « recettes ».Il varie beaucoup suivant les secteurs (< 1 dans la sidérurgie, égal à 2 ou 3 dans la distribution, > 5 dans les services).

Rentabilité(70) Chiffre d’Affaires

(20 – 58) Actif

Analyse financière

Nature Formule Interprétations

Autonomie financière

Capitaux propresTotal passif

Il mesure la capacitéde l’entreprise às’endetter

Endettement àterme

Capitaux propresDettes à plus d’un an

Il mesure l’autonomie financière de l’entreprise.

Ratios d’endettement

GESTION FINANCIERE

Si 50 < X < ou = à 66

Cet indicateur est excellent.

Si 33 < ou = à X < ou = à 50

L’autonomie financière de l’entreprise est correcte, sans être exceptionnelle.

Si X < 33 %

L’autonomie financière de l’entreprise est faible.

Solvabilité(10/15) Capitaux propres

(10/49) Actif / passifX 100 = X %

17 Dettes à + 1 an

Cash flow70/77 – 60/67 + 63

X 100

Temps de remboursement des dettes à + d’un an grâce au fruit de l’activité de la structure (dans les conditions du présent exercice).

Si 3 < X < 5 ans : capacité de remboursement de la structure acceptable.

Si 5 < X : endettement trop lourd.

Capacité de remboursementdes dettes à long terme

Si évolution négative : examiner si

� La « production » n’est pas en perte de vitesse ou de qualité;� Certains clients ne devraient pas être écartés;� Les délais de règlement ne proviennent pas de retar ds dans la

« facturation » ou de facturations non conformes;� Le système de pointage régulier des « comptes client s » et de relance

systématique fonctionne efficacement

(40) créances

(70) Chiffre d’affaires TTCX 365 = jours

GESTION FINANCIERE

Liquidité

GESTION FINANCIERE

Le ratio détermine le délai moyen de paiement des fou rnisseurs

Liquidité

(44) dettes commerciales

(60 + 61) coût du CA + services & biens TTC

X 365 = jours

Analyse financière

Nature Formule Interprétations

Liquidité restreinte(Créances < 1 an) +

(Disponibilités)Passif à moins d’un an

Il mesure la capacité de l’entreprise à payer ses dettes à court terme en utilisant les créances et les disponibilités

Liquidité immédiateDisponibilités

Passif à moins d’un an

Il mesure la capacité de l’entreprise à payer ses dettes à court terme en utilisant les disponibilités

Gestion de trésorerie

Notions de :

•Besoin en Fonds de roulement•Fonds de roulement•Financements

Cycle Cycle

Achats Matières Premières ProductionFournitures

Valeurs StockDisponibles Produits finis

Cycle Créances Cycl eEncaissement Commerciales Ventes

Définition du Besoin en Fonds de Roulement

Crédit client

• Ex: Entreprise réalise un CA de 1000 000 € TTC

• Elle accorde 10 jours de CA supplémentaire à ses clients

Besoin supplémentaire de financement ?

Montant du Besoin en Fonds de roulement

Le montant du besoin en Fonds de roulement peut aussi se calculer sur base du bilan de

l’entreprise :

Poste des créances clients (bilan de l’entreprise)

+ Niveau des stocks (bilan de l’entreprise)

-Dettes fournisseurs (bilan de l’entreprise)

= Besoin en Fonds de roulement

FR > BFR

Cas spécifique: croissance

Chiffre d’Affaires BFR FR

!

Crise 1

FR

BFR

FR

BFR

Trésorerie > 0

Trésorerie < 0

Crise 2

FR

FR

BFR

BFR

Trésorerie > 0

Trésorerie < 0

Crise 3

FR

FR

BFR

BFR

Trésorerie > 0

Trésorerie < 0

Trésorerie : Techniques d’améliorationF

onds

de

roul

emen

tF

onds

de

roul

emen

t

Trésorerie : Techniques d’améliorationB

esoi

n de

fond

s de

rou

lem

ent

Bes

oin

de fo

nds

de r

oule

men

tT

réso

rerie

Tré

sore

rie

Evaluation de la capacité de l’entreprise à rembourser ses

emprunts

Résultat

Trésorerie

≠≠≠≠

≠≠≠≠

Capacité de remboursement

Le critère de contrôle de la capacité de remboursement= « capacité d ’auto-financement » (CAF).

Résultat net après impôt (bénéfice ou perte)+ charges non décaissables- produits non encaissables

= Capacité d’autofinancement (CAF)+ charges exceptionnelles- produits exceptionnels

= CAF nette

La capacité d’autofinancement ne représente pas la trésorerie disponible. Pour obtenir un reflet des liquidités, il faut tenir compte du Besoin de Fonds de Roulement (les flux d’argent générés par les ventes peuvent se retrouver dans le stock ou chez les clients).

Ratio

Nature Formule Interprétations

Capacité de remboursement

Dettes financièresCAF

L’endettement ne doit pas excéder 4 fois la CAF

Fonds de tiers (financements)

Emprunt possible si:

• Solvabilité de l’entreprise correcte• Effet de levier positif• Cash flow futur supérieur aux remboursements en capital et aux

intérêts

Délai de remboursement fonction de la durée de vie des investissements!

Seuil de rentabilité

Chiffre d’affaires minimum à réaliser pour survivre compte tenu de la structure des

coûts

Seuil de rentabilité

Un chiffre est à calculer impérativement : le seuil de survie, le « point mort ». Cela évite de paniquer inutilement.

Le calcul du point mort ne peut se faire uniquement sur base du passé; il doit considérer les conditions à venir. Par exemple, les normes de sécurité et les coûts qui y sont liés (personnel spécifique,…)

Seuil de rentabilité

• Détermination des charges fixes et variables• Calcul de la marge sur coûts variables (1)

chiffre d’affaires – charges variables• Calcul du pourcentage de la marge sur

coûts variables (2)marge sur coût variable (1)

chiffre d’affaires• Point mort :

charges fixes X 100marge sur coûts variables (2)

Intitulés Montants

Volume d’activité (ventes) 1000 unités

Prix unitaire de vente 100 €

Coûts des matières première/ unité 25 €

Coût variable par unité (frais généraux)

25 €

Coûts fixes (simulation 1) 50 000 €

Coûts fixes (simulation 2) 40 000 €

Coûts fixes (simulation 3) 30 000 €

Seuil de rentabilité

Calculez le seuil de rentabilité selon les 3 simulations

Dans l’entreprise, la vue c’est la vie!

Tableau de bord

OU

TIL

S

RP

EV

ISIO

NN

EL

S

OU

TIL

S

de

SU

IVI

TYPE OBJECTIF

- Plan d’affaires – Business Plan Définition des OBJECTIFS et de la stratégie de l’entreprise

- BUDGET – plan financier prévisionnelTraduction, en chiffres, des objectifs et stratégies déterminés

- comptabilité générale Suivi de la mise en œuvre, en termes financiers

- comptabilité analytique Suivi approfondi de la mise en œuvre des actions par affectations précises des coûts

- Tableau de bord Analyse des écarts entre les prévisions et les résultats constatés

Conditions de réussite

• Sélection de très peu d’informations.• Prédilection pour des informations « flash »

spécifiques• Rapidité de lecture à privilégier « en un

coup d’œil » (Présentation attrayante)• Elaboration rapide.• Evolution potentielles rapides

N.B. Inclure des données non financières!

Conclusions

-- RentabilitRentabilitéé

-- Calcul du seuil de rentabilitCalcul du seuil de rentabilitéé / unit/ unitééss

-- Fonds de roulement/ BFRFonds de roulement/ BFR-- rapiditrapiditéé des fluxdes flux

-- SolvabilitSolvabilitéé

-- Contrôle du rapport: CAF / remboursements de prêts (+ besoinsContrôle du rapport: CAF / remboursements de prêts (+ besoinsprivprivééss))

Conclusions: contrôles budgétaires de base

Risques à évaluer

Risques internes

- Profil du chef d’entreprise + implication

- Equipe

- Clarté dans la vision et les objectifs

- Techniques de production- logistique

- Organisation

- Stratégie à court ET moyen terme

- Ressources (savoir-faire, machines, relais,…)

Risques à évaluer

Risques externes

• Marché (potentiel quantitatif, stabilité, profil des clients, tendances, conditions d de décision…)

• Nature du produi t (comportemental, coût de revient, éléments constitutifs,…)

• Concurrence

• Partenaires externes (conditions et rareté des fournisseurs, sous-traitants,…)

• Distribution nécessaire (conditions, coûts,…)

• Contexte légal

Business PlanTable de matières « classique »

1. Synthèse

2. Curriculum Vitae dynamique : parcours, motivation, forces, …

3. Présentation du concept – objet

4. Stratégie de lancement ET de développement

5. Approche commerciale : publicité, communication, relations publiques

6. Aspects organisationnels

7. Budgets « élargis »

8. Formulation précise de la demande

9. Références – contacts utiles