Embed Size (px)

Citation preview

1 Synthèse n °1 principe de la partie double

EXERCICE DE SYNTHESE 1 Journal – Grand-Livre - Balance - compte Résultat - Bilan

Comptable à l'entreprise individuelle "Pas de Panique", on

vous demande d'enregistrer les opérations suivantes : 01 février : Création de l'entreprise avec un apport de

12 000 € représenté par :

- matériel de bureau : 1 000 € - matériel de transport : 1 000 € - outillage industriel : 5 000 € - Crédit Lyonnais : 2 000 € - Société Générale : 1 500 € - chèques postaux : 1 000 € - caisse : 500 €

02 février : achat de marchandises à crédit au fournisseur PAUL pour 5 000 € (facture n° 21).

03 février : vente de marchandises au client ANDRE à crédit pour 3 500 € (facture V001).

04 février : règlement du client ANDRE (dépôt de 2 000 €

au Crédit Lyonnais et de 1 500 € à la Société Générale). 05 février : achat de marchandises à crédit au fournisseur

PAUL pour 5 000 € (facture n° 26).

06 février : vente de marchandises à crédit au client ANDRE pour 10 000 € (facture V002).

07 février : règlement par chèque du Crédit Lyonnais de la moitié de notre achat du 2 février (chèque n° 23654).

10 février : règlement par la Société Générale de la taxe d'apprentissage pour 100 € (chèque n° 36590).

11 février : nous retournons 1 000 € de marchandises au

fournisseur PAUL (facture d'avoir AV125). 12 février : achat de valeurs mobilières de placement pour

100 € par la Société Générale.

13 février : vente de marchandises à crédit au client JULES pour 40 000 € (facture V003).

Danièle DELALANDE

Daniel BAR Christophe GONET

Version du 03/06/2004

Synthèse n° 1 Principe de la partie double 2

15 février : le client ANDRE nous adresse un chèque de 5 000 € que nous remettons au Crédit Lyonnais (chèque n° 542154).

17 février : nous réglons par caisse une agence

intérimaire pour 100 € (pièce de caisse n° 45). 19 février : nous réglons par chèque Crédit Lyonnais la

taxe professionnelle pour 1 000 € (chèque n° 23655).

20 février : règlement par chèque du client ANDRE pour 5 000 € que nous déposons au Crédit Lyonnais (chèque n° 542170).

21 février : monsieur JULES nous retourne 10 000 € de

marchandises non conformes et nous adresse un chèque pour solder son compte que nous remettons à la Société Générale (facture d'avoir n° A021 et chèque n° 532569).

22 février : achat de marchandises au fournisseur CESAR

à crédit pour 20 000 € (facture n° 52). 23 février : enregistrement du salaire du vendeur pour

600 €, règlement en fin de mois.

24 février : nous virons 1 000 € de la société Générale à la caisse.

25 février : nous réglons une annonce publicitaire par caisse pour 200 € (pièce de caisse n° 46).

26 février : achat de marchandises à crédit au fournisseur CESAR pour 20 000 € (facture n° 62).

27 février : vente de marchandises à crédit au client

JULES pour 25 000 € (facture V004). 28 février : règlement du salaire par chèque sur le Crédit

Lyonnais (n° 23656).

01 mars : règlement du client JULES de la vente du 27/02 pour 20 000 € au Crédit Lyonnais (chèque n° 471564) et 5 000 € à la Société Générale (chèque n°

471565).

03 mars : règlement de la prime d'assurance par le crédit Lyonnais pour 1 000 € (chèque n° 23657).

04 mars : achat d'une machine à calculer au fournisseur OLIVETTI pour 300 € (facture n° 369).

05 mars : achat de fournitures de bureau au fournisseur ROUSSEAU pour 50 € (facture n° 254).

3 Synthèse n °1 principe de la partie double

06 mars : nous réglons le fournisseur OLIVETTI par la Société Générale (chèque n° 36591).

07 mars : règlement par espèces au fournisseur

ROUSSEAU (pièce de caisse n° 47). 08 mars : achat d'une documentation sur "La généralité de

l'entreprise" que nous réglons par espèces pour 10 € (pièce de caisse n° 48).

09 mars : nous prenons 100 € dans la caisse pour besoin personnel (pièce de caisse n° 49).

10 mars : le Crédit Lyonnais nous prélève 10 € d'intérêts

(utiliser le compte 668). 11 mars : nous retournons au fournisseur CESAR pour

10 000 € de marchandises (facture d'avoir AV012365).

12 mars : nous réglons le fournisseur CESAR pour 5 000 € par la Société Générale (chèque n° 36592).

13 mars : vente à crédit pour 40 000 € au client JULES (facture VOO5).

15 mars : le client JULES nous fait parvenir un chèque de 1 000 € que nous déposons au Crédit Lyonnais (chèque n°

471801).

19 mars : le Crédit Lyonnais nous avise que le chèque de JULES est impayé.

21 mars : le Crédit Lyonnais prélève sur notre compte 10 € de frais (utiliser le compte 627).

23 mars : retour de marchandises du client JULES pour 10 000 € (facture A022).

Travail à faire :

1° Enregistrer au journal toutes les opérations du mois de février et de mars à l'aide du plan comptable de

l'entreprise (page 5 à 9).

2° Etablir le grand livre (page 10 à 18). 3° Etablir la balance de vérification (page 19).

4° Etablir le compte de résultat et le bilan (page20 et 21).

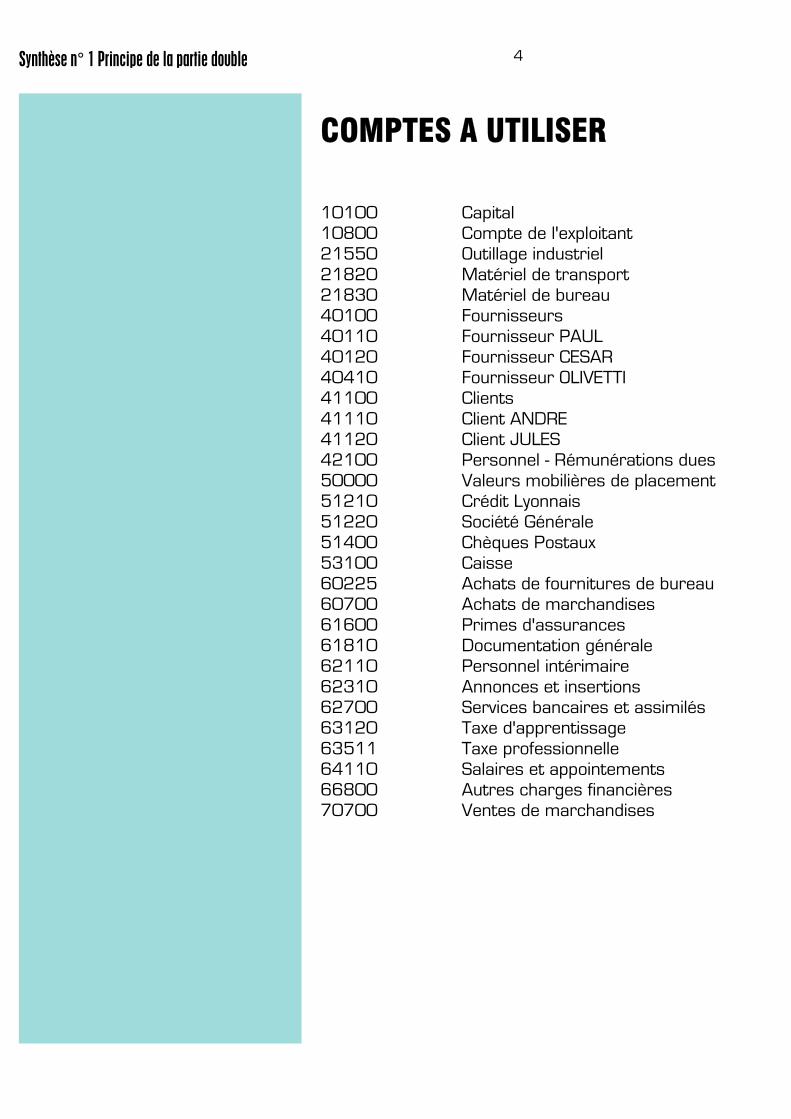

Synthèse n° 1 Principe de la partie double 4

COMPTES A UTILISER

10100 Capital 10800 Compte de l'exploitant 21550 Outillage industriel

21820 Matériel de transport 21830 Matériel de bureau 40100 Fournisseurs

40110 Fournisseur PAUL 40120 Fournisseur CESAR 40410 Fournisseur OLIVETTI 41100 Clients

41110 Client ANDRE 41120 Client JULES 42100 Personnel - Rémunérations dues

50000 Valeurs mobilières de placement 51210 Crédit Lyonnais 51220 Société Générale

51400 Chèques Postaux 53100 Caisse 60225 Achats de fournitures de bureau 60700 Achats de marchandises

61600 Primes d'assurances 61810 Documentation générale 62110 Personnel intérimaire

62310 Annonces et insertions 62700 Services bancaires et assimilés 63120 Taxe d'apprentissage

63511 Taxe professionnelle 64110 Salaires et appointements 66800 Autres charges financières 70700 Ventes de marchandises

5 Synthèse n °1 principe de la partie double

N° du

compte

débiter

N° du

compte

créditer

Intitulé du compte débité

Intitulé du compte crédité

Libellé

Montant débité

Montant crédité

Synthèse n° 1 Principe de la partie double 6

N° du

compte

débiter

N° du

compte

créditer

Intitulé du compte débité

Intitulé du compte crédité

Libellé

Montant débité

Montant crédité

7 Synthèse n °1 principe de la partie double

N° du

compte

débiter

N° du

compte

créditer

Intitulé du compte débité

Intitulé du compte crédité

Libellé

Montant débité

Montant crédité

Synthèse n° 1 Principe de la partie double 8

N° du

compte

débiter

N° du

compte

créditer

Intitulé du compte débité

Intitulé du compte crédité

Libellé

Montant débité

Montant crédité

9 Synthèse n °1 principe de la partie double

N° du

compte débiter

N° du

compte créditer

Intitulé du compte débité

Intitulé du compte crédité

Libellé

Montant

débité

Montant

crédité

Travail à faire parvenir au formateur référent pour correction

Synthèse n° 1 Principe de la partie double 10

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

11 Synthèse n °1 principe de la partie double

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

Synthèse n° 1 Principe de la partie double 12

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

13 Synthèse n °1 principe de la partie double

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

Synthèse n° 1 Principe de la partie double 14

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

15 Synthèse n °1 principe de la partie double

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

Synthèse n° 1 Principe de la partie double 16

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

17 Synthèse n °1 principe de la partie double

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

Synthèse n° 1 Principe de la partie double 18

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

N° du compte

Date

Libellé

Débit

Date

Libellé

Crédit

19 Synthèse n °1 principe de la partie double

BALANCE au ....................

COMPTES SOMMES SOLDES

N° TITRE DEBIT CREDIT

DEBITEUR

CREDITEUR

TOTAUX

Aller sur la plate forme ARCAENTICE pour la correction

Synthèse n° 1 Principe de la partie double 20

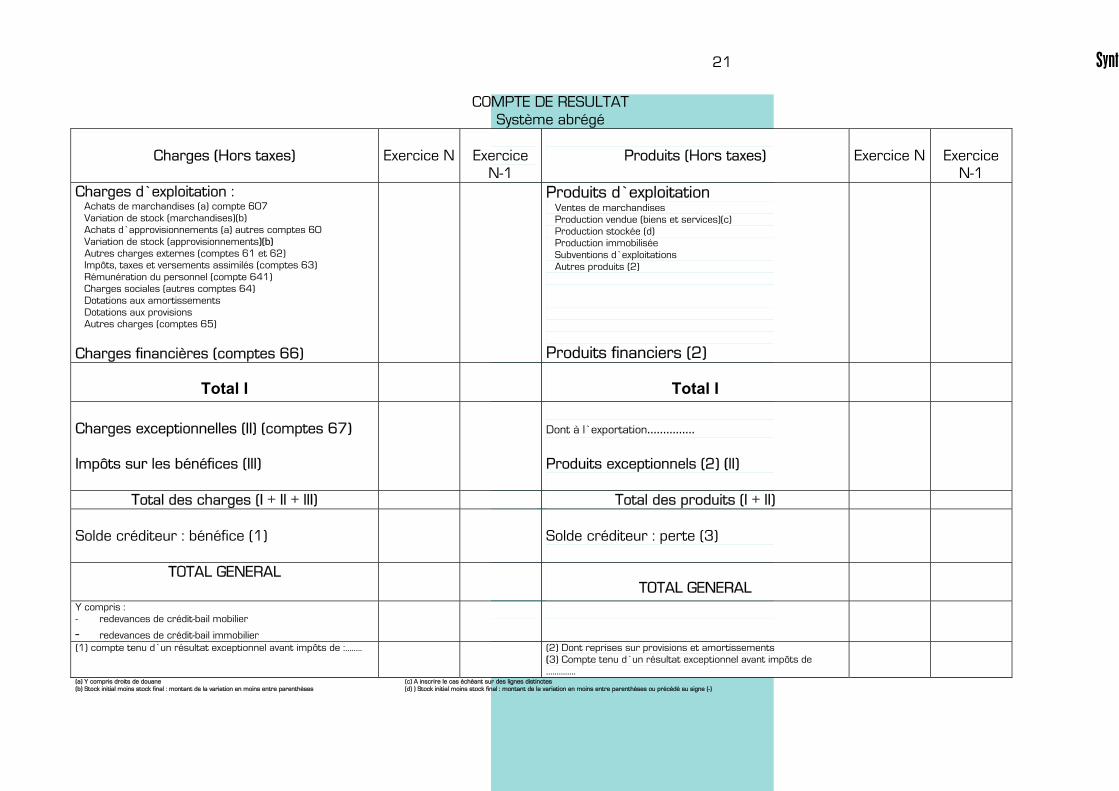

Les documents de synthèse Le bilan Le compte résultat

A faire parvenir au formateur référent pour la correction

21 Synth

COMPTE DE RESULTAT

Système abrégé

Charges (Hors taxes)

Exercice N

Exercice N-1

Produits (Hors taxes)

Exercice N

Exercice N-1

Charges d’exploitation : Achats de marchandises (a) compte 607

Variation de stock (marchandises)(b) Achats d’approvisionnements (a) autres comptes 60

Variation de stock (approvisionnements)(b)

Autres charges externes (comptes 61 et 62) Impôts, taxes et versements assimilés (comptes 63)

Rémunération du personnel (compte 641) Charges sociales (autres comptes 64)

Dotations aux amortissements

Dotations aux provisions Autres charges (comptes 65)

Charges financières (comptes 66)

Produits d’exploitation Ventes de marchandises Production vendue (biens et services)(c)

Production stockée (d) Production immobilisée

Subventions d’exploitations

Autres produits (2)

Produits financiers (2)

Total I

Total I

Charges exceptionnelles (II) (comptes 67) Impôts sur les bénéfices (III)

Dont à l’exportation…………… Produits exceptionnels (2) (II)

Total des charges (I + II + III) Total des produits (I + II)

Solde créditeur : bénéfice (1)

Solde créditeur : perte (3)

TOTAL GENERAL TOTAL GENERAL

Y compris : - redevances de crédit-bail mobilier

- redevances de crédit-bail immobilier

(1) compte tenu d’un résultat exceptionnel avant impôts de :…….. (2) Dont reprises sur provisions et amortissements (3) Compte tenu d’un résultat exceptionnel avant impôts de

…………..

(a) Y compris droits de douane (c) A inscrire le cas échéant sur des lignes distinctes

(b) Stock initial moins stock final : montant de la variation en moins entre parenthèses (d) ) Stock initial moins stock final : montant de la variation en moins entre parenthèses ou précédé su signe (-)

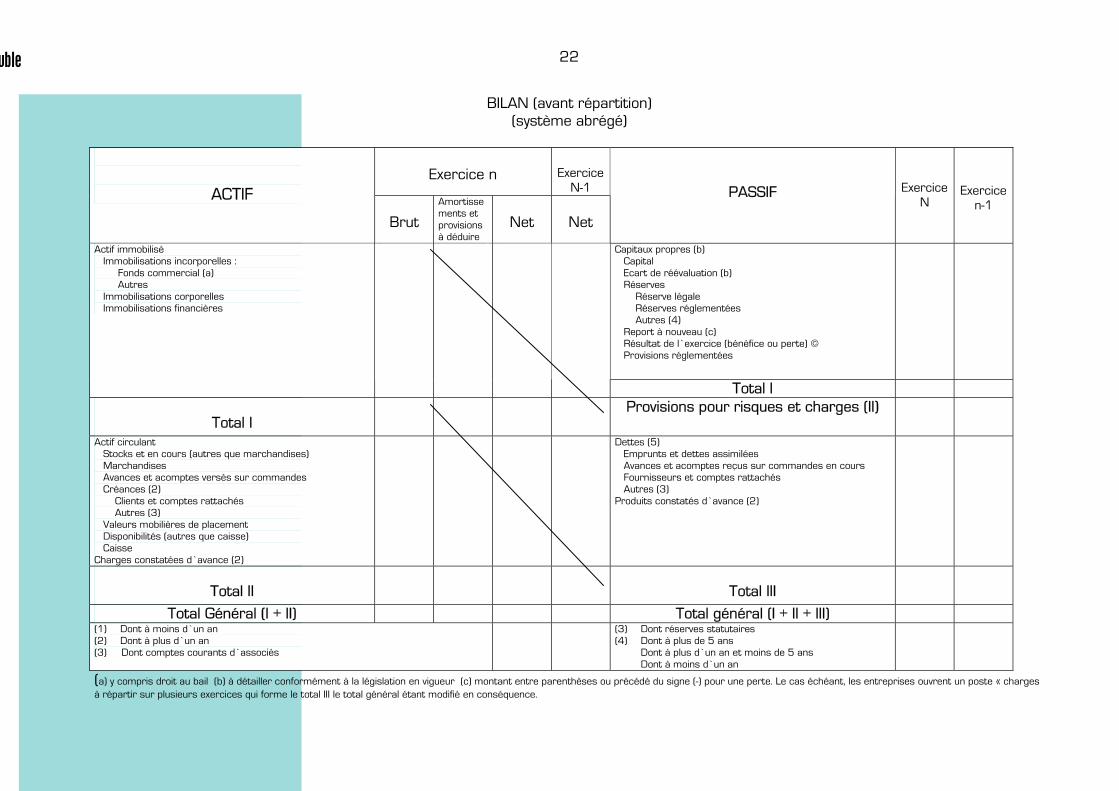

uble 22

BILAN (avant répartition) (système abrégé)

Exercice n

Exercice

N-1

ACTIF

Brut

Amortissements et

provisions à déduire

Net

Net

PASSIF

Exercice N

Exercice

n-1

Capitaux propres (b)

Capital

Ecart de réévaluation (b) Réserves

Réserve légale Réserves réglementées

Autres (4)

Report à nouveau (c) Résultat de l’exercice (bénéfice ou perte) ©

Provisions réglementées

Actif immobilisé

Immobilisations incorporelles :

Fonds commercial (a) Autres

Immobilisations corporelles Immobilisations financières

Total I

Total I Provisions pour risques et charges (II)

Actif circulant Stocks et en cours (autres que marchandises)

Marchandises Avances et acomptes versés sur commandes

Créances (2)

Clients et comptes rattachés Autres (3)

Valeurs mobilières de placement Disponibilités (autres que caisse)

Caisse

Charges constatées d’avance (2)

Dettes (5) Emprunts et dettes assimilées

Avances et acomptes reçus sur commandes en cours Fournisseurs et comptes rattachés

Autres (3)

Produits constatés d’avance (2)

Total II

Total III

Total Général (I + II) Total général (I + II + III) (1) Dont à moins d’un an

(2) Dont à plus d’un an (3) Dont comptes courants d’associés

(3) Dont réserves statutaires

(4) Dont à plus de 5 ans Dont à plus d’un an et moins de 5 ans

Dont à moins d’un an

(a) y compris droit au bail (b) à détailler conformément à la législation en vigueur (c) montant entre parenthèses ou précédé du signe (-) pour une perte. Le cas échéant, les entreprises ouvrent un poste « charges

à répartir sur plusieurs exercices qui forme le total III le total général étant modifié en conséquence.

Titre 23