Embed Size (px)

DESCRIPTION

document édifiant en bref les problème de financement de la PME. Merci au professeur Jean Desrochers, Ph. D. Université de Scherbrooke

Citation preview

Le financement des PME

Jean Desrochers, Ph. D.

Professeur

Université de Sherbrooke

Marchés financiers Niveaux de marché:

– Primaire– Secondaire

Efficience– Interne (efficacité)– Externe (valeur et contrôle de performance)

Croyances des dirigeants des PME et des GE

Similarités :- Placement privé : bonne source de financement- Sur-endettement : pénalités imposées par le marché- Autofinancement doit être important- Meilleures conditions de marché (coûts)

Différences :

Grandes firmes PMERatio cible dette/équité N’aiment pas la detteRatio dette/équité diminue Tous les fonds disponiblesSubstitution entre dette et équité Conserver le contrôle

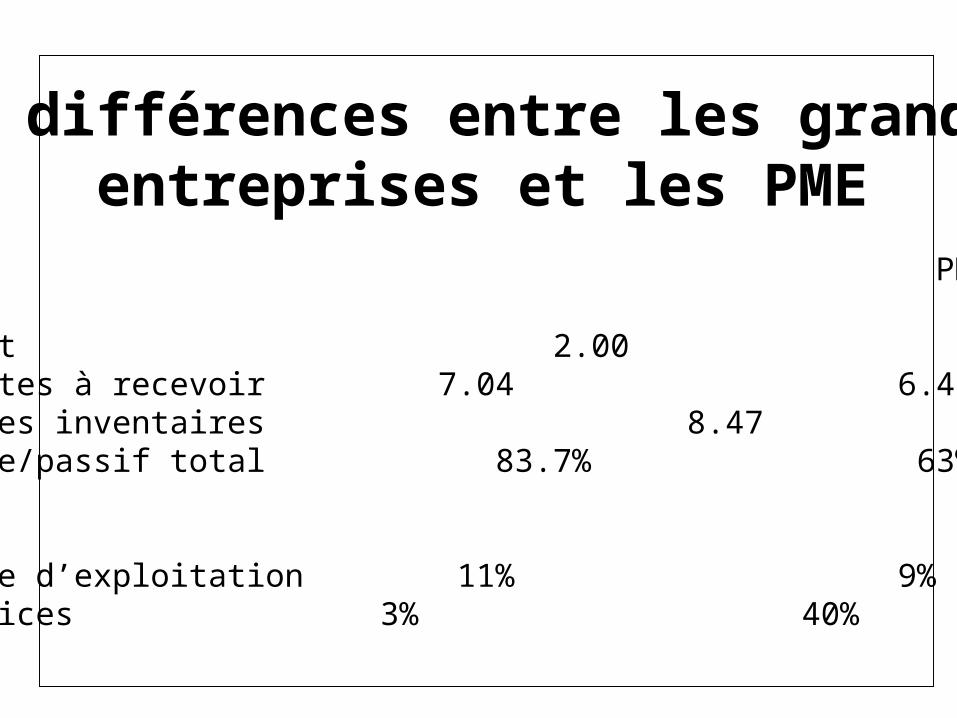

Les différences entre les grandes entreprises et les PME

PME GELiquidité

Fonds de roulement 2.00 2.77Rotation des comptes à recevoir 7.04 6.40

Rotation des inventaires 8.47 5.31Passif court terme/passif total 83.7% 63%

ProfitabilitéMarge bénéficiaire d’exploitation 11% 9%dividendes /bénéfices 3% 40%

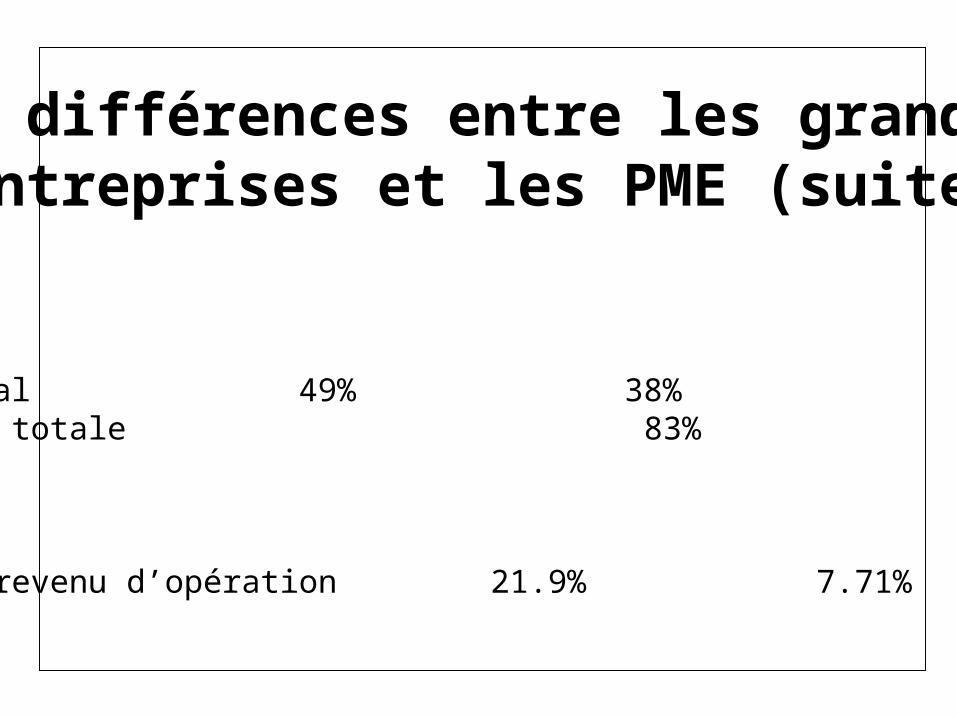

Les différences entre les grandes entreprises et les PME (suite)

PME GEStructure du capital

Dette/actif total 49% 38%Passif CT/dette totale 83% 63%

Risque d’affaires

Variabilité du revenu d’opération 21.9% 7.71%

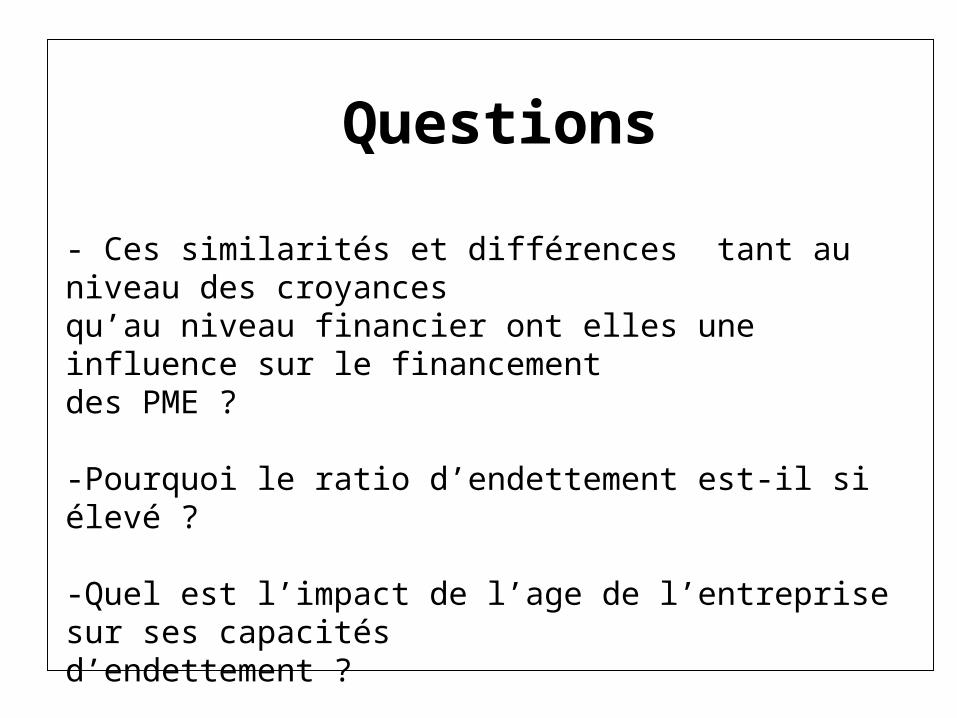

- Ces similarités et différences tant au niveau des croyances qu’au niveau financier ont elles une influence sur le financement des PME ?

-Pourquoi le ratio d’endettement est-il si élevé ?

-Quel est l’impact de l’age de l’entreprise sur ses capacitésd’endettement ?

Questions

Intermédiation Définition de l'économie financière

– Allocation optimale (selon des objectifs) des ressources dans un contexte de rareté et de risque.

Variables d'analyse– temps– risque

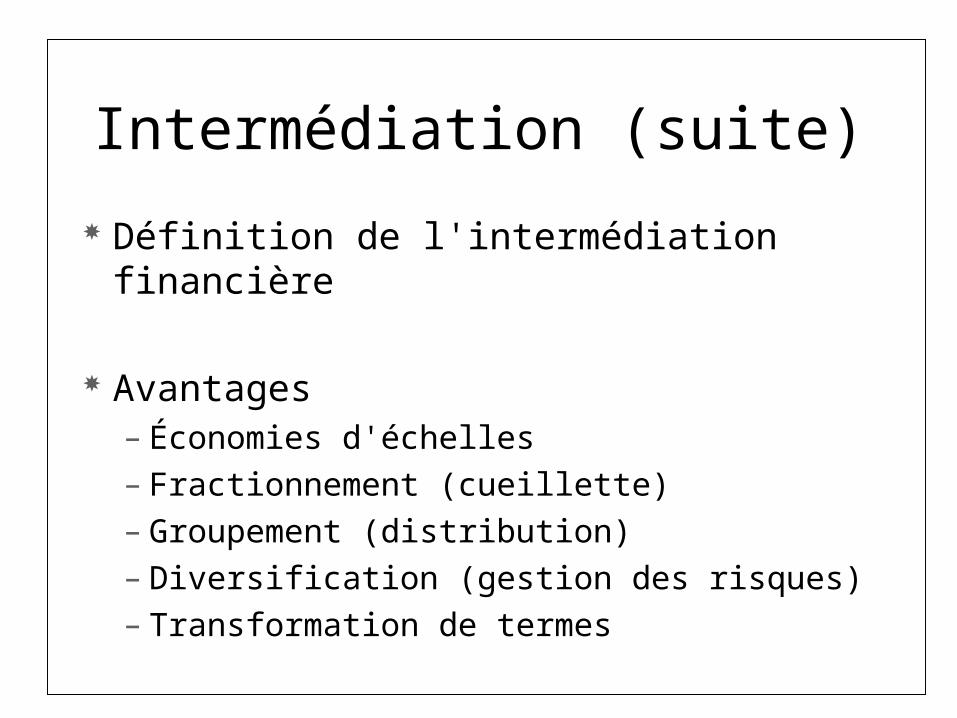

Intermédiation (suite) Définition de l'intermédiation financière

Avantages– Économies d'échelles– Fractionnement (cueillette)– Groupement (distribution)– Diversification (gestion des risques)– Transformation de termes

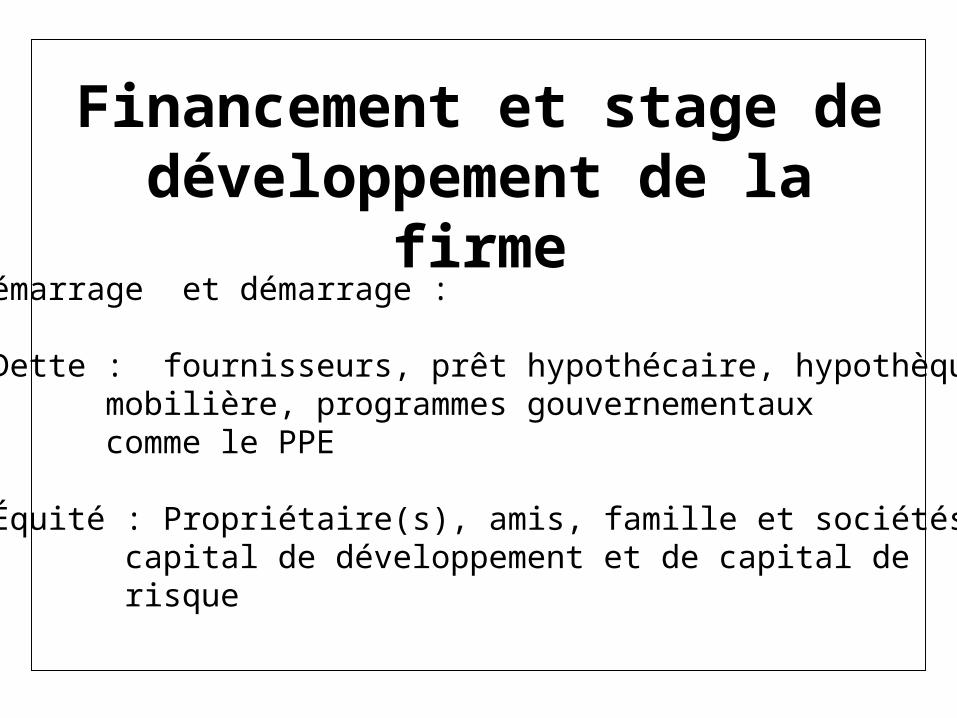

Financement et stage de développement de la firme

Pré-démarrage et démarrage :

Dette : fournisseurs, prêt hypothécaire, hypothèque mobilière, programmes gouvernementaux comme le PPE

Équité : Propriétaire(s), amis, famille et sociétés de capital de développement et de capital de risque

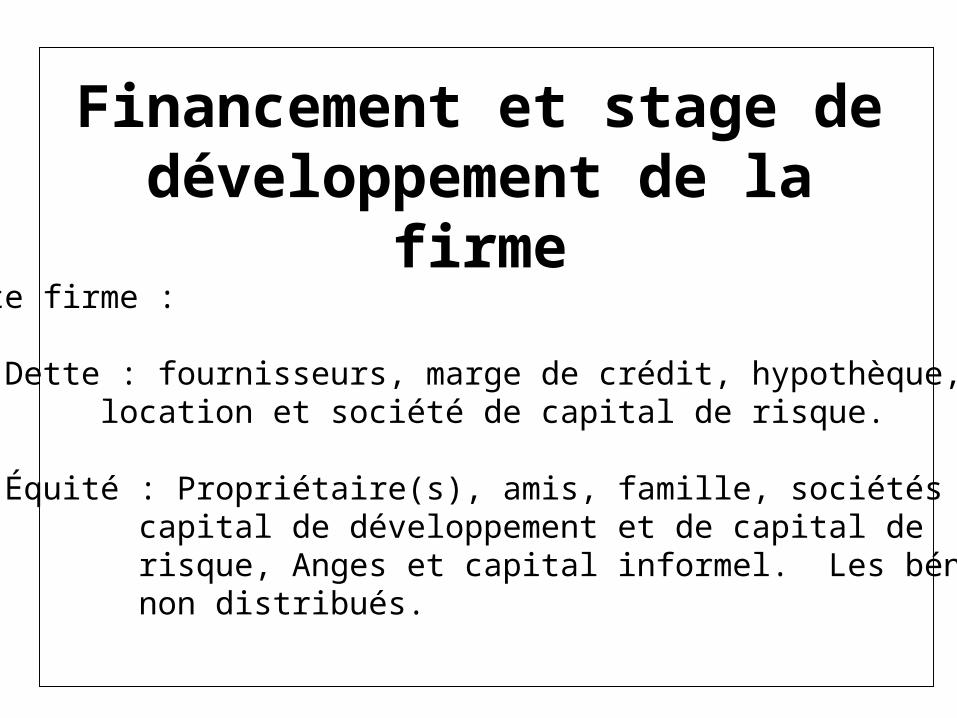

Financement et stage de développement de la firme

Petite firme :

Dette : fournisseurs, marge de crédit, hypothèque, location et société de capital de risque.

Équité : Propriétaire(s), amis, famille, sociétés de capital de développement et de capital de risque, Anges et capital informel. Les bénéfices non distribués.

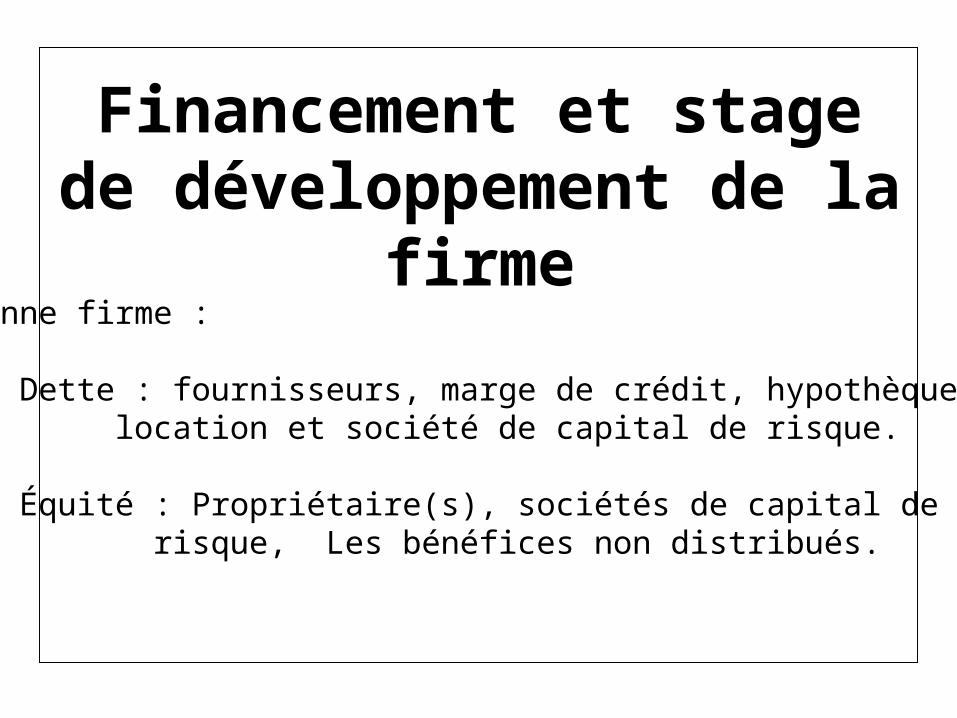

Financement et stage de développement de la firme

Moyenne firme :

Dette : fournisseurs, marge de crédit, hypothèque, location et société de capital de risque.

Équité : Propriétaire(s), sociétés de capital de risque, Les bénéfices non distribués.

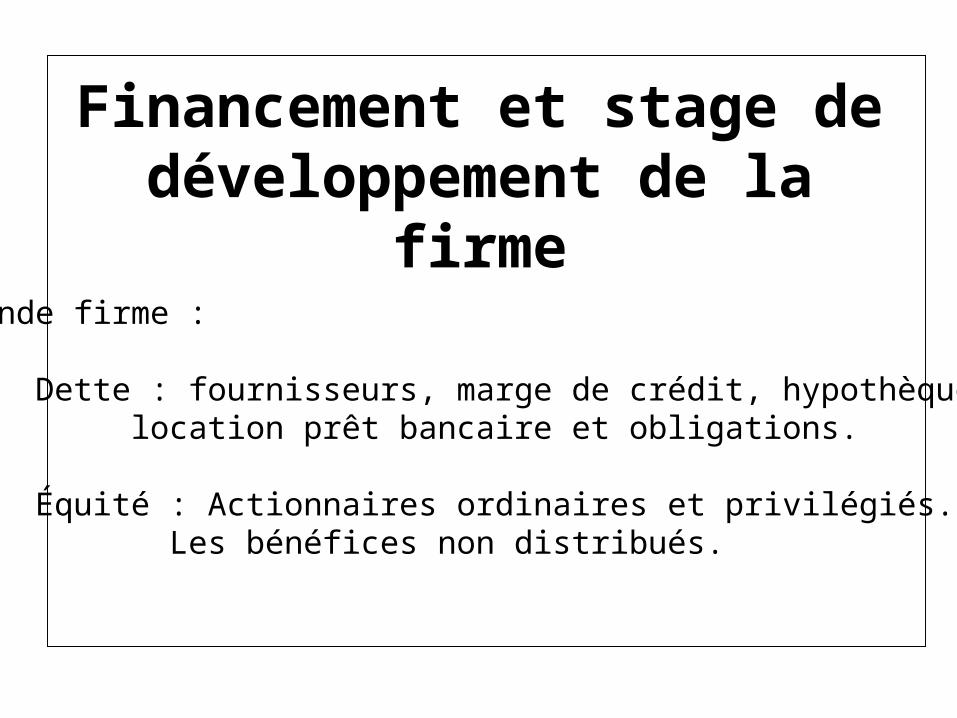

Financement et stage de développement de la firme

Grande firme :

Dette : fournisseurs, marge de crédit, hypothèque, location prêt bancaire et obligations.

Équité : Actionnaires ordinaires et privilégiés. Les bénéfices non distribués.

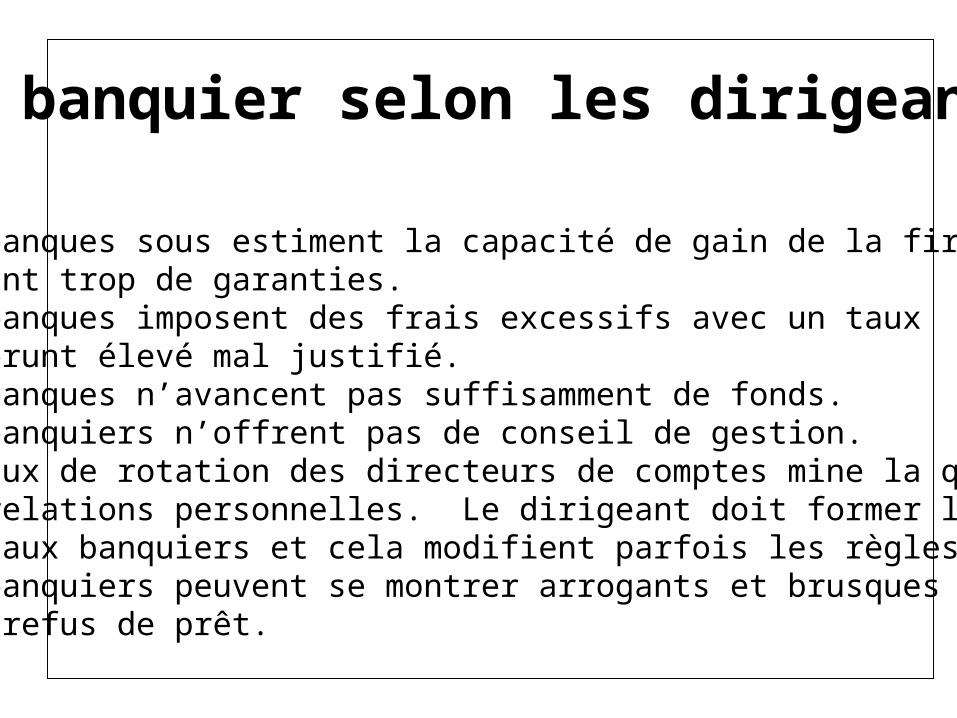

Le banquier selon les dirigeants

-Les banques sous estiment la capacité de gain de la firme et exigent trop de garanties.-Les banques imposent des frais excessifs avec un taux d’emprunt élevé mal justifié.-Les banques n’avancent pas suffisamment de fonds.-Les banquiers n’offrent pas de conseil de gestion.-Le taux de rotation des directeurs de comptes mine la qualité des relations personnelles. Le dirigeant doit former les nouveaux banquiers et cela modifient parfois les règles du jeu.-Les banquiers peuvent se montrer arrogants et brusques lors d’un refus de prêt.

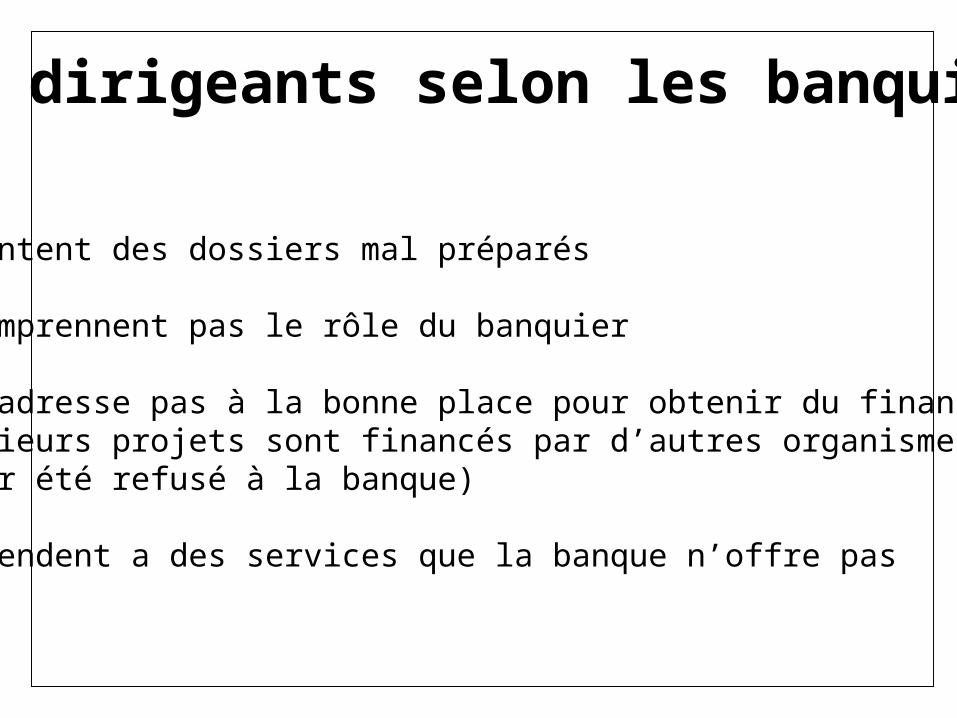

Les dirigeants selon les banquiers

-Présentent des dossiers mal préparés

-Ne comprennent pas le rôle du banquier

-Ne s’adresse pas à la bonne place pour obtenir du financement (plusieurs projets sont financés par d’autres organismes après avoir été refusé à la banque)

-S’attendent a des services que la banque n’offre pas

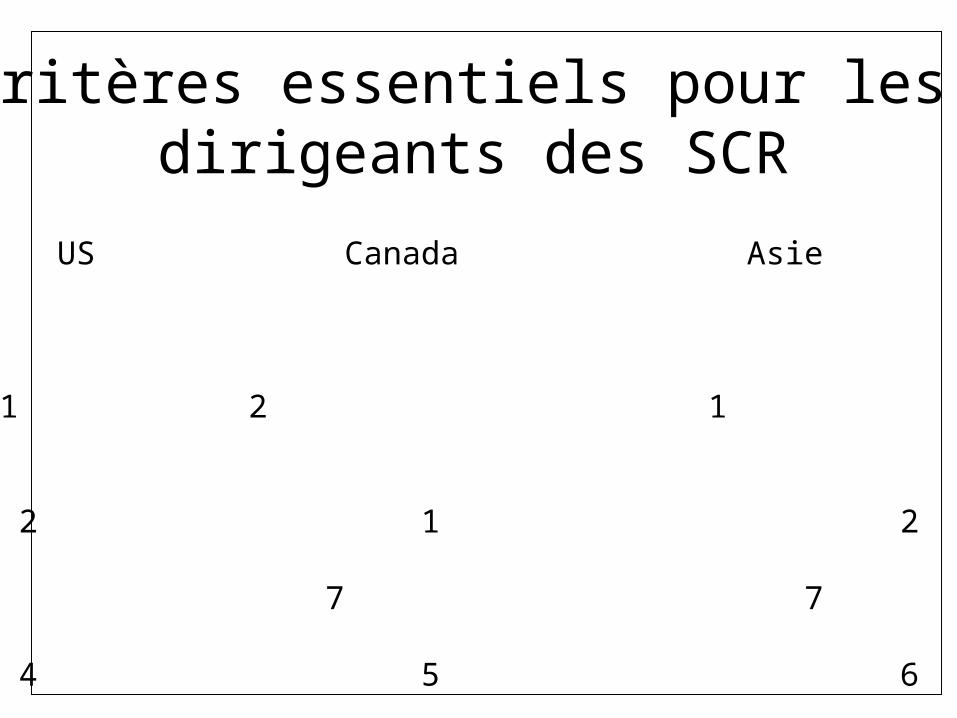

Critères essentiels pour les dirigeants des SCR

Critères US Canada Asie Europe

Capacité àmaintenir un Effort 1 2 1 2

Familier avec Le marché 2 1 2 3

Rendement 10X 3 7 7 8

Leadership 4 5 6 4

L’industrie du capital d'investissement

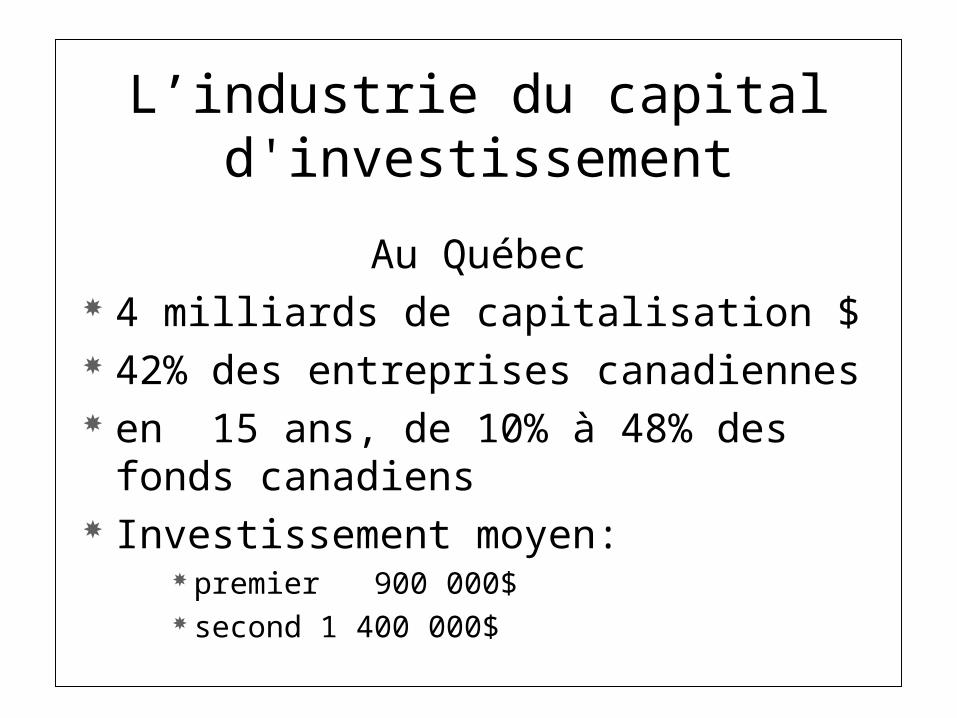

Au Québec 4 milliards de capitalisation $ 42% des entreprises canadiennes en 15 ans, de 10% à 48% des fonds

canadiens Investissement moyen:

premier 900 000$ second 1 400 000$

Types de Fonds de capital d'investissement

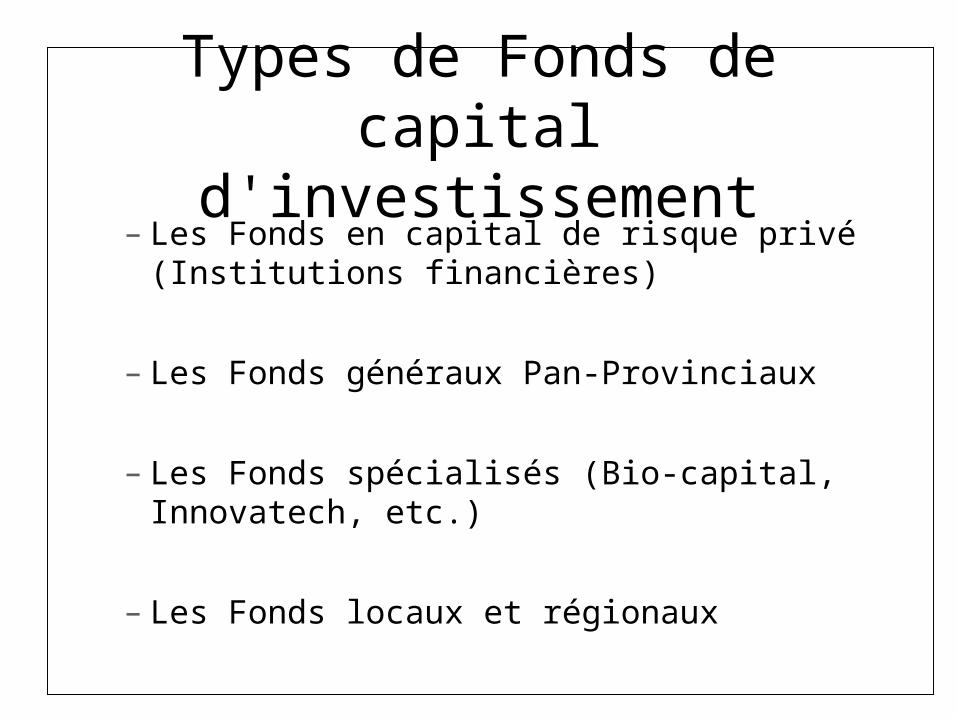

– Les Fonds en capital de risque privé (Institutions financières)

– Les Fonds généraux Pan-Provinciaux

– Les Fonds spécialisés (Bio-capital, Innovatech, etc.)

– Les Fonds locaux et régionaux

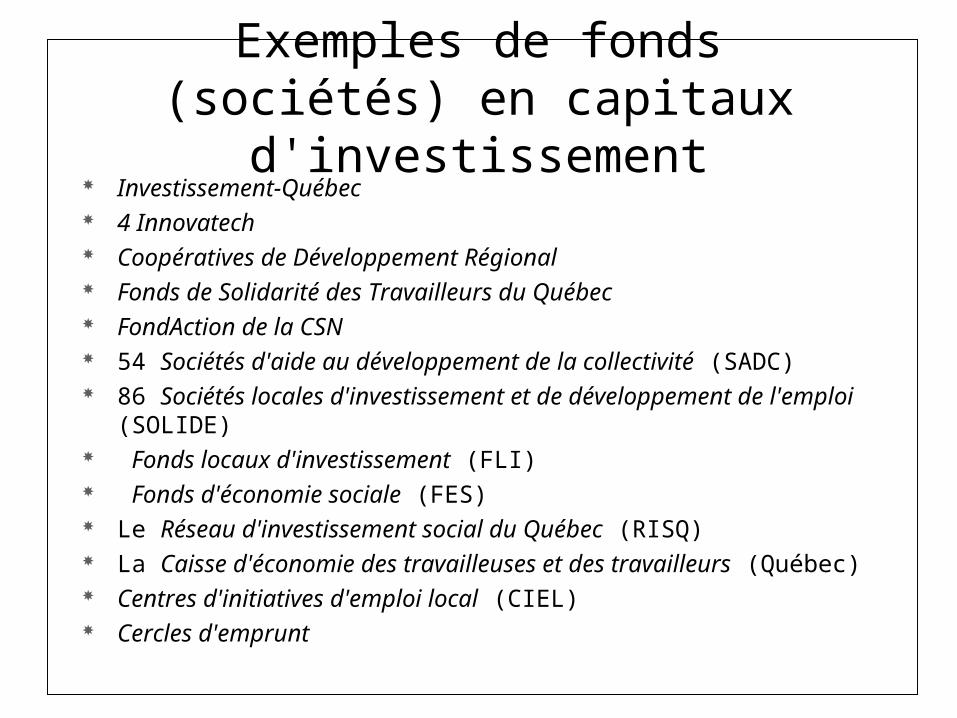

Exemples de fonds (sociétés) en capitaux d'investissement

Investissement-Québec 4 Innovatech Coopératives de Développement Régional Fonds de Solidarité des Travailleurs du Québec FondAction de la CSN 54 Sociétés d'aide au développement de la collectivité (SADC) 86 Sociétés locales d'investissement et de développement de l'emploi

(SOLIDE) Fonds locaux d'investissement (FLI) Fonds d'économie sociale (FES) Le Réseau d'investissement social du Québec (RISQ) La Caisse d'économie des travailleuses et des travailleurs (Québec) Centres d'initiatives d'emploi local (CIEL) Cercles d'emprunt

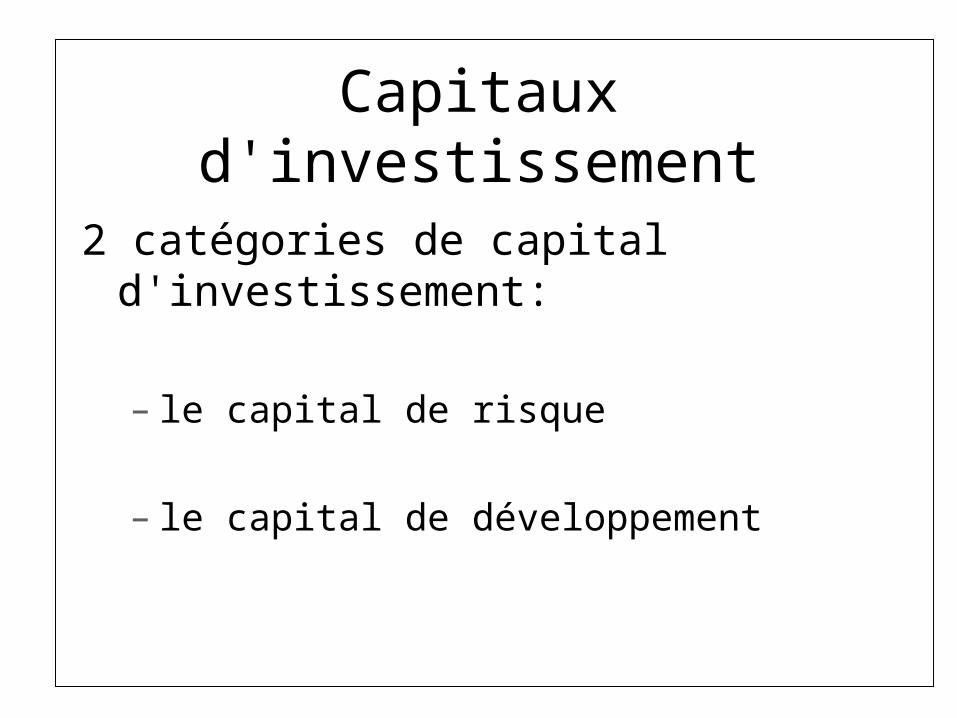

Capitaux d'investissement2 catégories de capital d'investissement:

– le capital de risque

– le capital de développement

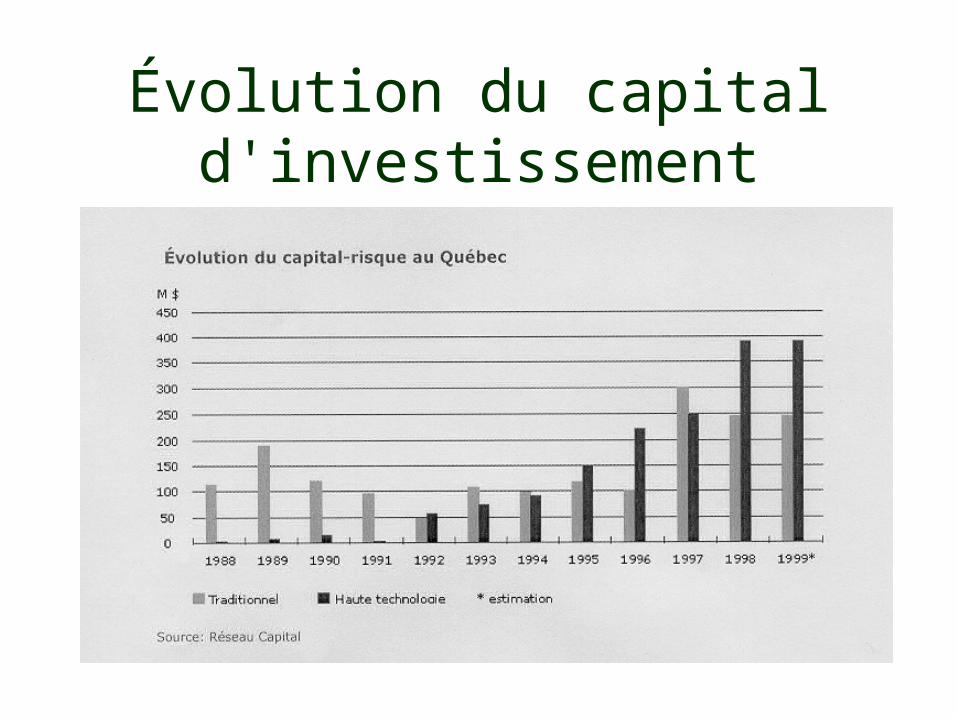

Évolution du capital d'investissement

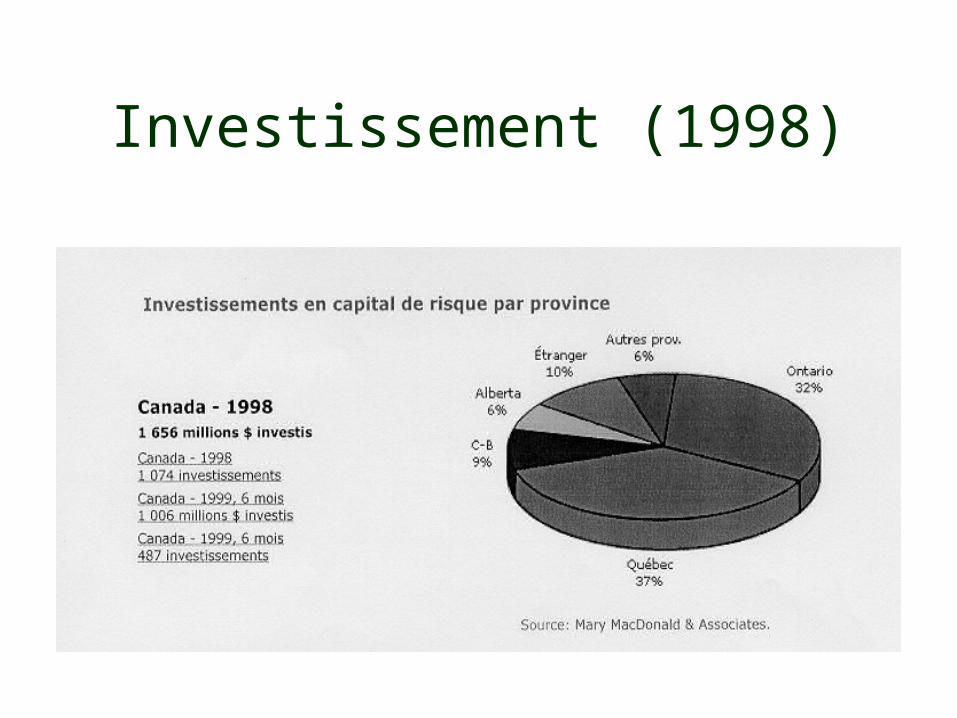

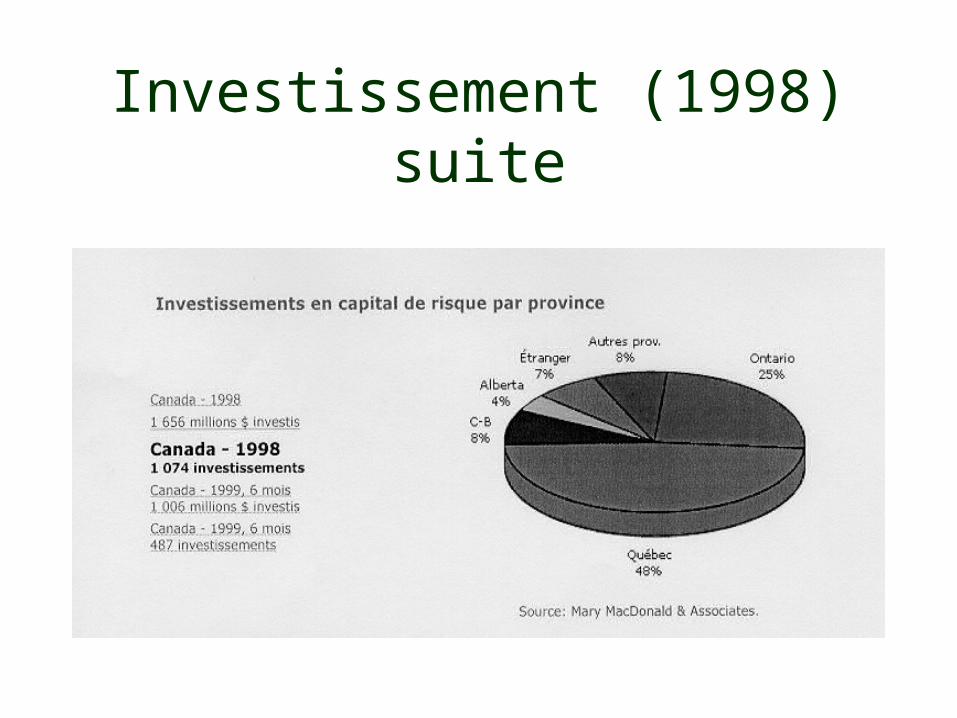

Investissement (1998)

Investissement (1998) suite

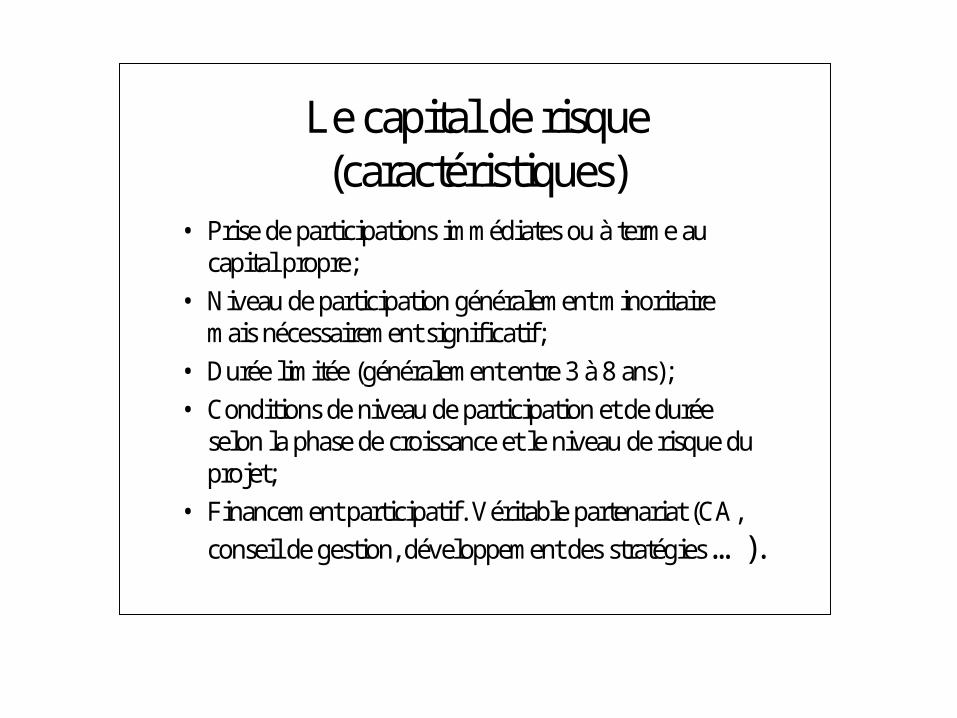

Le capital de risque(caractéristiques)

• Prise de participations immédiates ou à terme aucapital propre;

• Niveau de participation généralement minoritairemais nécessairement significatif;

• Durée limitée (généralement entre 3 à 8 ans);• Conditions de niveau de participation et de durée

selon la phase de croissance et le niveau de risque duprojet;

• Financement participatif. Véritable partenariat (CA,conseil de gestion, développement des stratégies …).

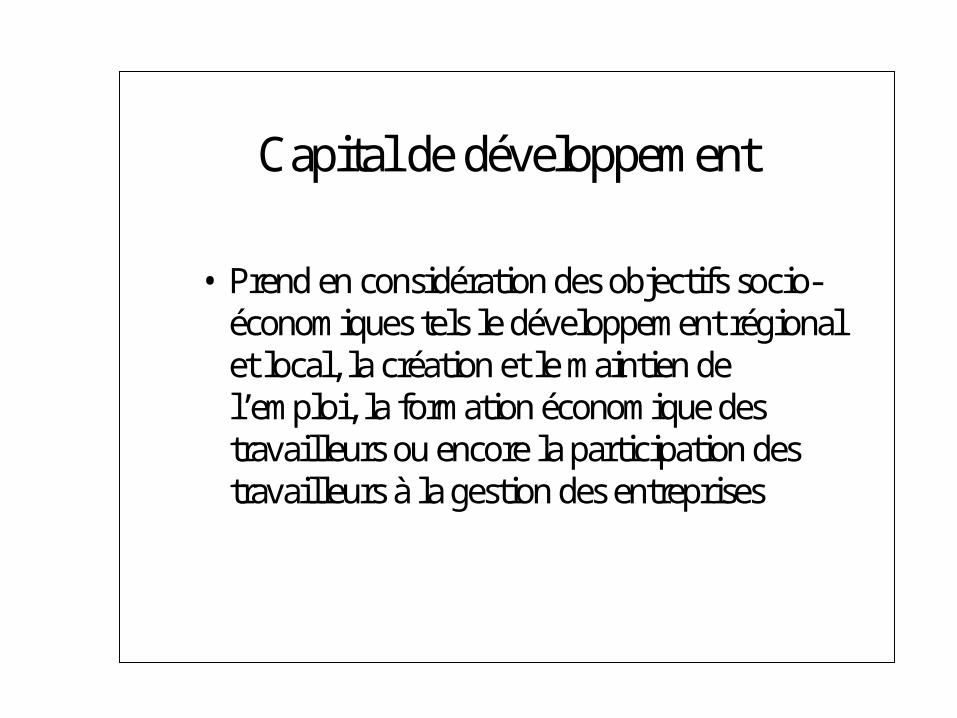

Capital de développement

• Prend en considération des objectifs socio-économiques tels le développement régionalet local, la création et le maintien del’emploi, la formation économique destravailleurs ou encore la participation destravailleurs à la gestion des entreprises

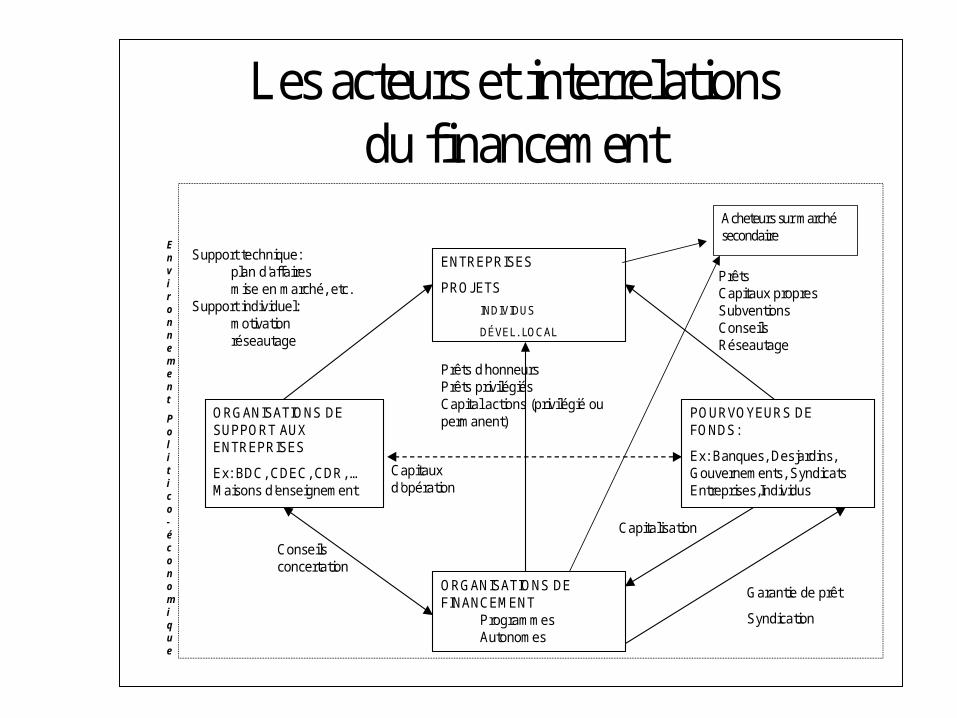

Les acteurs et interrelationsdu financement

ENTREPRISES

PROJETSINDIVIDUS

DÉVEL. LOCAL

ORGANISATIONS DEFINANCEMENT

ProgrammesAutonomes

POURVOYEURS DEFONDS:

Ex: Banques, Desjardins,Gouvernements, SyndicatsEntreprises,Individus

ORGANISATIONS DESUPPORT AUXENTREPRISES

Ex: BDC, CDEC, CDR, …Maisons d'enseignement

Conseilsconcertation

Support technique:plan d'affairesmise en marché, etc.

Support individuel:motivationréseautage

PrêtsCapitaux propresSubventionsConseilsRéseautage

Capitalisation

Garantie de prêt

Syndication

Prêts d'honneursPrêts privilégiésCapital actions (privilégié oupermanent)

Capitauxd'opération

Acheteurs sur marchésecondaire

Environnement

Politico-économique

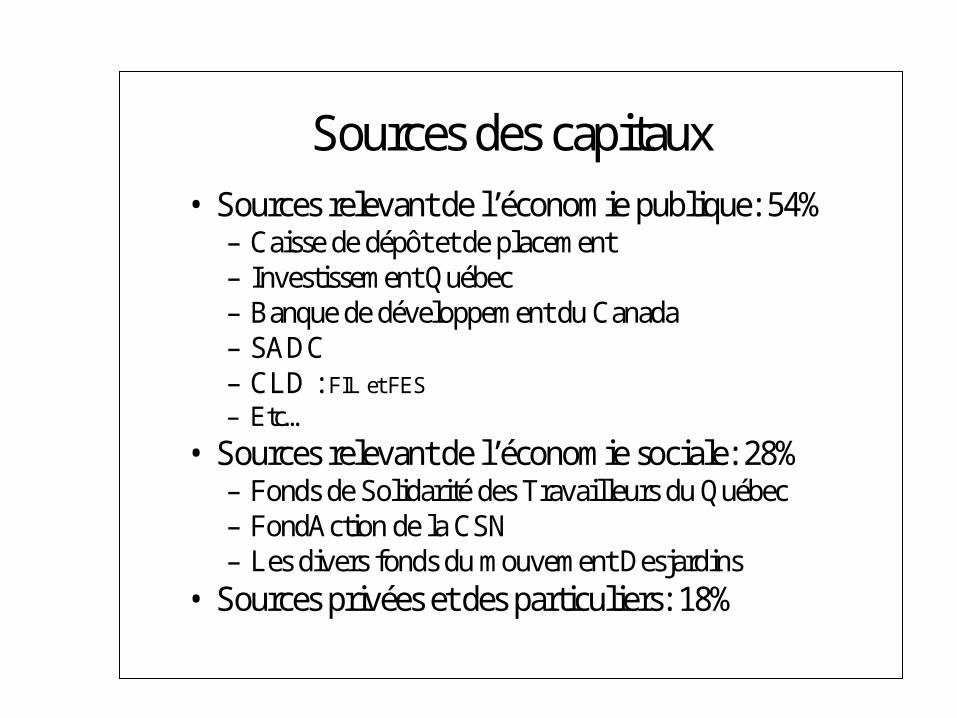

Sources des capitaux• Sources relevant de l’économie publique: 54%

– Caisse de dépôt et de placement– Investissement Québec– Banque de développement du Canada– SADC– CLD : FIL et FES– Etc…

• Sources relevant de l’économie sociale: 28%– Fonds de Solidarité des Travailleurs du Québec– FondAction de la CSN– Les divers fonds du mouvement Desjardins

• Sources privées et des particuliers: 18%

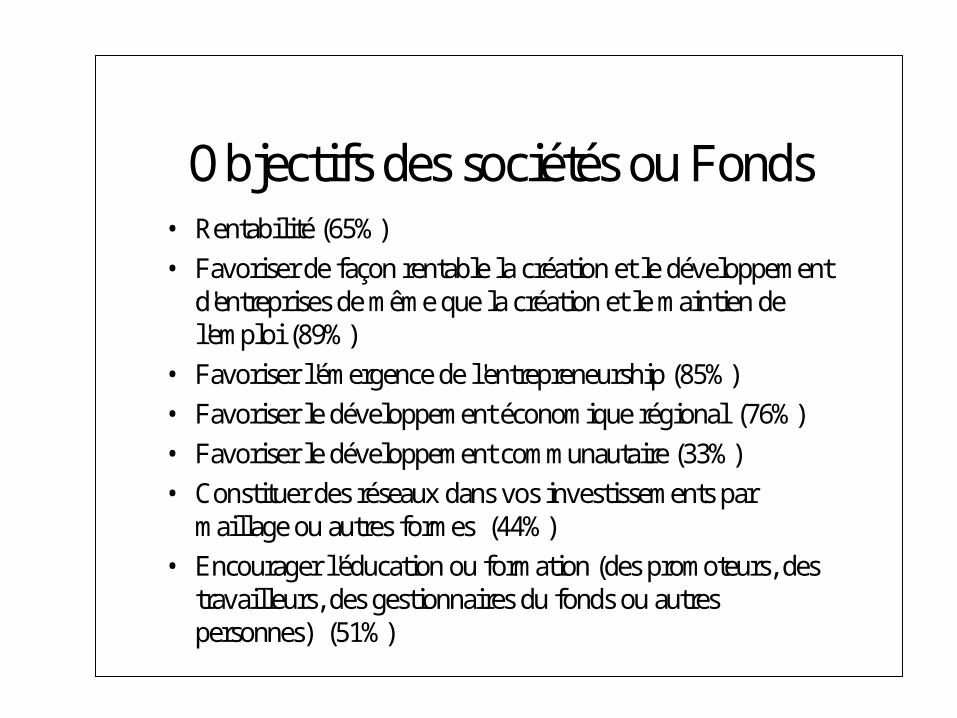

Objectifs des sociétés ou Fonds• Rentabilité (65%)• Favoriser de façon rentable la création et le développement

d'entreprises de même que la création et le maintien del'emploi (89%)

• Favoriser l'émergence de l'entrepreneurship (85%)• Favoriser le développement économique régional (76%)• Favoriser le développement communautaire (33%)• Constituer des réseaux dans vos investissements par

maillage ou autres formes (44%)• Encourager l'éducation ou formation (des promoteurs, des

travailleurs, des gestionnaires du fonds ou autrespersonnes) (51%)

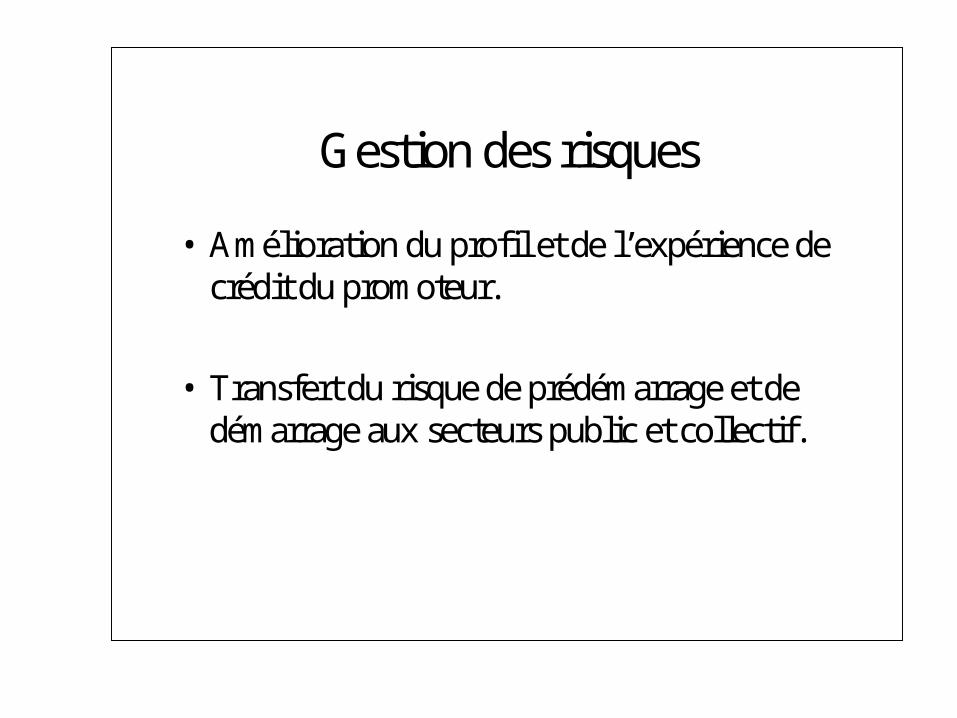

Gestion des risques

• Amélioration du profil et de l’expérience decrédit du promoteur.

• Transfert du risque de prédémarrage et dedémarrage aux secteurs public et collectif.

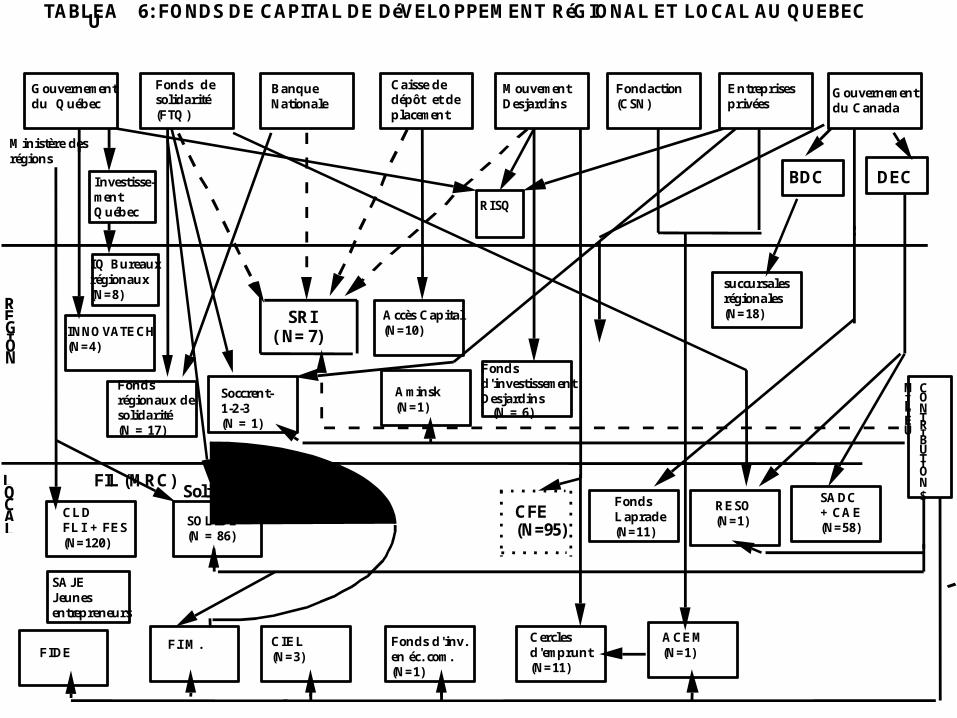

G o u v e r n e m e n t d u Q u é b e c F o n d s d e s o l i d a r i t é ( F T Q )

C a i s s e d e d é p ô t e t d e p l a c e m e n t M o u v e m e n t D e s j a r d i n s

F o n d a c t i o n ( C S N ) B a n q u e N a t i o n a l e

E n t r e p r i s e s p r i v é e s G o u v e r n e m e n t d u C a n a d a

B D C

R E G I O N

D E C

s u c c u r s a l e s r é g i o n a l e s ( N = 1 8 )

S A D C + C A E ( N = 5 8 ) F o n d s L a p r a d e ( N = 1 1 )

R E S O ( N = 1 )

C O N T R I B U T I O N $

M I L I E U

L O C A L

A c c è s C a p i t a l ( N = 1 0 )

F o n d s d ' i n v e s t i s s e m e n t D e s j a r d i n s ( N = 6 )

S R I ( N = 7 ) I N N O V A T E C H ( N = 4 )

M i n i s t è r e d e s r é g i o n s

F o n d s r é g i o n a u x d e s o l i d a r i t é ( N = 1 7 )

S o c c r e n t - 1 - 2 - 3 ( N = 1 )

A m i n s k ( N = 1 )

T A B L E A U 6 : F O N D S D E C A P I T A L D E D é V E L O P P E M E N T R é G I O N A L E T L O C A L A U Q U E B E C

C F E ( N = 9 5 )

C L D F L I + F E S ( N = 1 2 0 )

S o l i d e q ( F S F T Q + F M Q ) S O L I D E ( N = 8 6 )

A C E M ( N = 1 ) C e r c l e s d ' e m p r u n t ( N = 1 1 )

F o n d s d ' i n v . e n é c . c o m . ( N = 1 ) C I E L ( N = 3 )

S A J E J e u n e s e n t r e p r e n e u r s

R I S Q I n v e s t i s s e - m e n t Q u é b e c

I Q B u r e a u x r é g i o n a u x ( N = 8 )

F I L ( M R C )

F . I . M . F I D E

Questions• Un changement de gouvernement peut-il

engendrer un changement dans la politique, lastructure, voir la survie même des fonds àcapitaux de développement ?

• L’entrepreneuriat collectif, coopératif etcommunautaire a-t-il place dans le modèle dedéveloppement actuel?

• L’intérêt général et l’intérêt collectif sont-ilsbien servie par l’entrepreneuriat individuel?