Embed Size (px)

Citation preview

1

Conseil

National du

Commerce

Extérieur

Stratégies sectorielles et soutenabilité du

déficit commercial

Document de travail réservé aux membres du CNCE

Anticiper

Partager

Agir

Mai 2013

www.cnce.org.ma

2

Synthèse

Un constat a constitué le point de départ de cette étude : le déficit

commercial du Maroc ne date pas d’aujourd’hui. Il est structurel depuis le

milieu des années 60. Il résulte de plusieurs facteurs endogènes et exogènes.

Pour les comprendre, à l’aune des dernières évolutions de l’économie

mondiale, il a fallu décrypter les mécanismes à l’œuvre de l’évolution du

commerce mondial en particulier le fort accroissement du commerce des biens

intermédiaires .Celui-ci a renouvelé l’approche traditionnelle de la spécialisation

internationale basée sur des processus de production « complets » localisés

dans un pays en fonction de ses coûts de production. La réorganisation des

processus de production sur une base globale s’est traduite par un

fractionnement des chaînes de valeurs et donc par une spécialisation des sites

par segments de valeur ajoutée

Le choix de l’ouverture du Maroc et la signature de nombreux accords de libre-

échange multilatéraux et bilatéraux, Nord -Sud et Sud -Sud , ont impliqué une

intégration du Maroc dans le marché mondial, plus par les importations que par

les exportations ; en effet, les importations des biens intermédiaires (206

Milliards de DHS en 2012) représentent plus de la moitié du total des

importations (390 Milliards de DHS)

Cette évolution suscite une lecture renouvelée du déficit commercial. Jusqu’au

diagnostic du CNCE établi en 2011, le curseur a été mis sur la question de

l’augmentation des exportations à travers le développement de l’offre

exportable. Cette appréciation reste, sans nul doute, valable mais elle n’est

plus suffisante pour éviter une analyse erronée du déficit commercial. Pour ce

faire, l’approche du CNCE s’est voulue séquentielle. La première phase a

concerné un diagnostic du commerce extérieur sur une longue période

d’observation 2001-2011. Le constat de la dépendance du système productif à

l’égard d’intrants importés, compressibles et incompressibles, productifs ou non

productifs, a soulevé au moins deux questions :

3

1. Comment promouvoir une diversification productive du tissu

entrepreneurial local afin de favoriser son intégration et partant une

augmentation de la valeur ajoutée locale ?

2. Les différents plans sectoriels sont-ils en mesure d’apporter une

réponse à cette question clé ?

Ce premier numéro de Théma apporte un éclairage quant à l’effet des plans

sectoriels sur les échanges extérieurs. Pour ce faire, un modèle quasi-comptable

de simulation d’impact des politiques économiques a été élaboré. De même, une

lecture des stratégies sectorielles à la lumière de leurs effets sur les échanges

extérieurs a été opérée avant de conduire des simulations de leurs impacts sur le

déficit commercial.

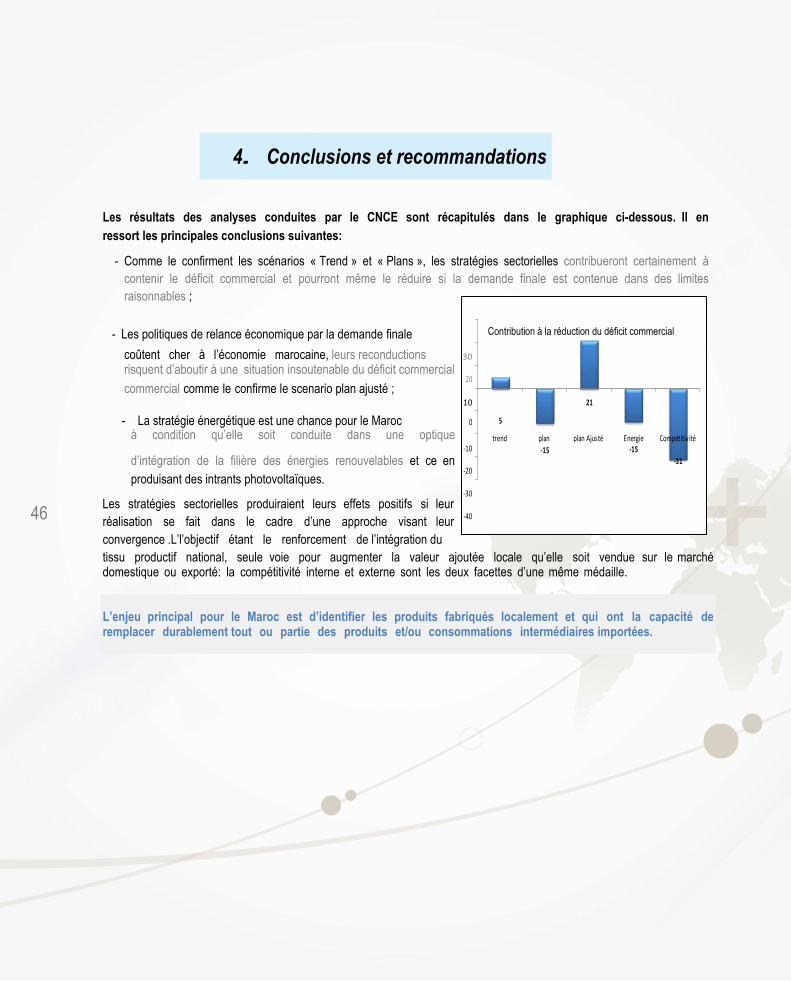

Il ressort de ces analyses quatre conclusions majeures:

- Les stratégies sectorielles contribueront certainement à contenir le déficit commercial mais ne pourront pas le réduire à elles seules ;

- Les politiques de relance économique par la demande finale coûtent cher à l’économie marocaine et si elles sont reconduites, elles risquent d’aboutir à une situation insoutenable du déficit commercial ;

- La stratégie énergétique est une chance que le Maroc doit saisir et renforcer en évitant notamment de substituer les importations des produits pétroliers par des « intrants photovoltaïques » importés;

- L’amélioration de la compétitivité de l’offre marocaine est une voie

incontournable à la réduction du déficit commercial à des niveaux soutenables et

pourquoi pas à son élimination. Les politiques publiques visant cet objectif doivent

être mixées nécessairement à des politiques d’encouragement de l’intégration du

tissu économique. Elles doivent gérer également les effets des politiques de

relance par la demande qui ont un effet important sur les importations.

4

1. Structures productives, politiques économiques

et déficit commercial

L’appréciation du déficit du commerce extérieur marocain, réalisé par le CNCE en 2011, a

nécessité un diagnostic sur une longue période d’observation afin de cerner les évolutions

structurelles de ses deux composantes: exportations et importations. Cet examen a été

complété par une analyse comparative avec les pays concurrents.

Cet exercice a permis de dégager que la

fragilité de l’équilibre du commerce extérieur

résulte plus de la progression soutenue des

importations que des faibles performances à

l’exportation. En effet, le trend des exportations

marocaines de biens et services est

ascendant avec un rattrapage du rythme de

croissance des pays concurrents pour les

exportations de biens et même un dépassement

en termes des exportations des services.

Cependant, même si le rythme décennal

d’évolution des exportations (11%) est plus

important que celui des importations (8%), il

reste insuffisant pour réduire le déficit. Ce

constat a milité pour un examen plus

approfondi du comportement des importations.

L’analyse de cette variable a été opérée à un niveau

global et affinée d’une part, par sa ventilation en

importations compressibles et incompressibles et d’autre

part, en produits destinés à satisfaire la consommation

intermédiaire et la consommation finale.

5

1. Structures productives, politiques économiques

et déficit commercial

Au niveau global, l’examen a permis de constater un triplement des importations en une

décennie en passant de 133 Mrds DHS en 2001 à 399 Mrds DHS en 2011.

L’analyse de cette dynamique révèle un fort

contenu de la croissance économique en

importations. En effet, la tendance des

importations en volume emprunte la même

trajectoire ascendante que le PIB. Or le Maroc a

connu un regain de dynamisme de l’activité de

production au cours de la décennie en particulier

au cours de la période 2005-2010 avec,

notamment, un fort investissement dans les

infrastructures et la mise en œuvre des

stratégies sectorielles. Ces programmes,

conjugués aux politiques de relance de la

demande intérieure, ont suscité des importations

plus que proportionnelles que la croissance

économique. Les estimations économétriques

ont établi une élasticité de la croissance des

importations par rapport au PIB de l’ordre de

1,5: quand le PIB augmente de 1%, les

importations augmentent de 1,5%.

L’analyse affinée des importations a dégagé une

dépendance de plus en plus marquée des processus

productifs d’intrants importés et induisent une

accélération de la pénétration du marché intérieur par les

produits étrangers. Elle a permis d’apprécier la

dépendance à l’égard des importations moyennant une

évaluation des importations incompressibles, lesquelles

représentent 85% des importations totales. Près des

trois quarts de ces importations concernent l’énergie, les

biens finis d’équipement et les demi-produits.

6

1. Structures productives, politiques économiques et

déficit commercial

Les produits finis d’équipement et les demi-produits, dont la part est respectivement de 26% et

22% du total des achats incompressibles à l’étranger, sont indispensables au soutien de la

dynamique d’investissement et donc de la croissance. À titre d’exemple, les premiers concernent

les machines et appareils divers, les véhicules industriels, le matériel ferroviaire, les bateaux, les

équipements nécessaires aux secteurs des BTP et agricole…etc. Les seconds comprennent les

fibres textiles, caoutchouc synthétique, produits chimiques, matières plastiques…etc.

Bref, ils sont composés d’une panoplie de

produits très diversifiés qui mérite d’être

approfondie pour évaluer le potentiel de

substitution dans des conditions compétitives

par des produits fabriqués localement. Les

importations des produits énergétiques, qui

représentent plus de 25% des importations

incompressibles, sont insensibles au

comportement des prix car elles sont

nécessaires. A cela s’ajoute le système de

compensation qui, en soutenant les prix,

inhibe par conséquent la rationalisation de la

consommation d’énergie. L’analyse affinée

des importations a permis, également,

d’apprécier la dépendance à l’égard des

importations en les ventilant en termes des

importations en produits destinés à satisfaire

la consommation intermédiaire et celles

orientées vers la consommation finale.

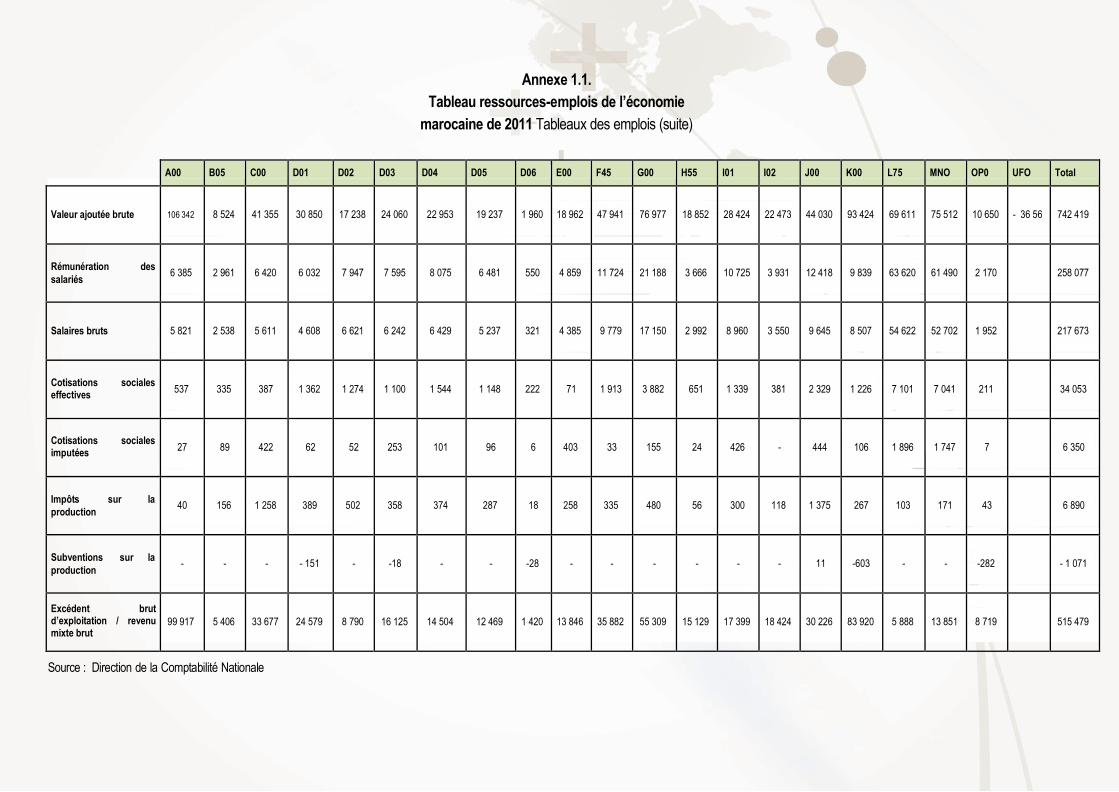

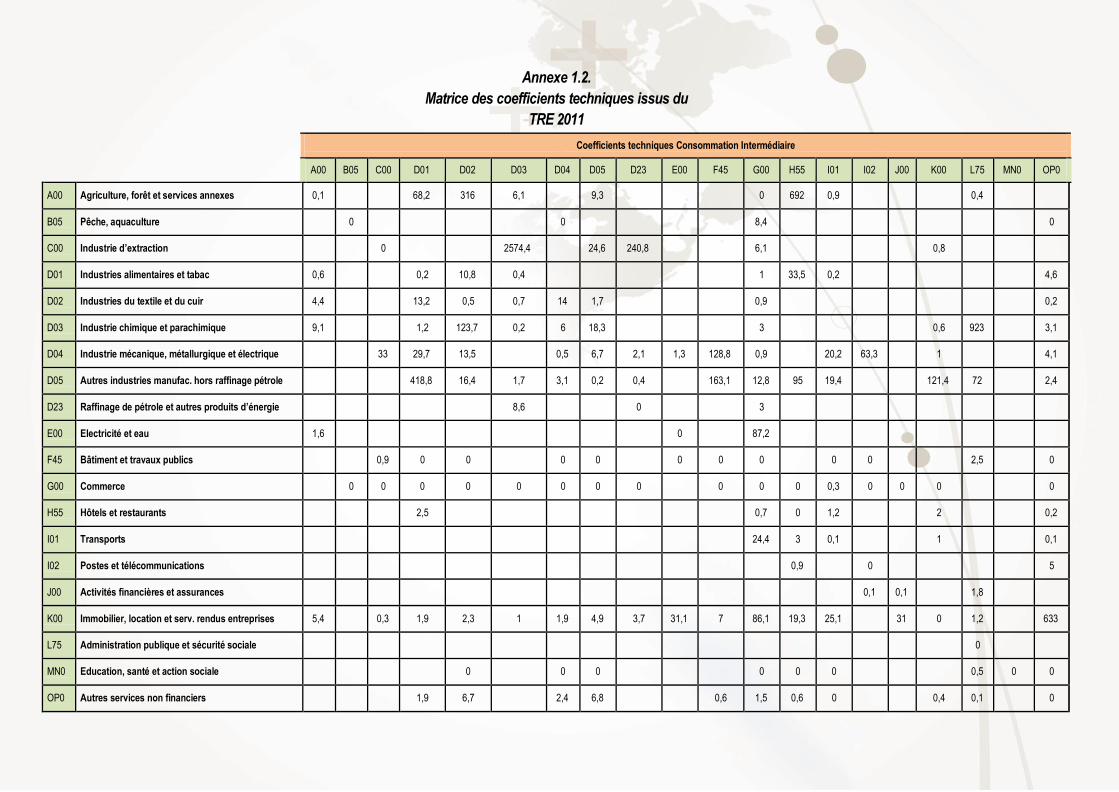

Globalement, le système productif importe directement et indirectement près de la moitié (46,7%) de ses consommations intermédiaires. Par branche d’activité, les parts sont différenciées: textile habillement (78%), IMME (82,8%) et industries chimiques et para-chimiques (58,7%). Il en résulte une faible valeur ajoutée à l’exportation notamment pour les activités de sous-traitance et un fort contenu en biens importés de la production destinée au marché local (voir tableau 1).

7

1. Structures productives, politiques économiques et

déficit commercial

Quant à la consommation finale, sa satisfaction par les importations est passée de 10% à 18% en

une décennie après avoir culminé à 22% en 2008.

A la lumière de ces constats, le déficit du

commerce extérieur n’a cessé de se creuser :

185 Milliards de DHS pour les biens et 116

Milliards de DHS pour les biens et services.

Ce déficit n’arrive plus à être couvert par

l’excédent du commerce des services et les

transferts des MRE. La capacité d’absorption

du déficit commercial des biens par ces

rubriques qui était de 171% en 2001 est

tombée à 63% en 2011.

Ce déficit s’explique, certes, par le fort

contenu en importations de la croissance

économique qui s’amplifie avec le

renchérissement des matières premières et de

la facture énergétique, mais il trouve

également son origine dans le déficit des

échanges réalisés dans le cadre des accords

de libre-échange qui a atteint 66 Millions de

DHS en 2010 soit 44,5% du déficit commercial

global.

En définitive, le déficit commercial s’explique

essentiellement par trois effets: un fort contenu

en importations de la croissance économique,

un effet soutien des prix importés et un effet

«marges préférentielles» dans le cadre des

accords de libre-échange. La dépendance du

système productif à l’égard d’intrants importés

pose la question de la diversification productive,

transversale et sectorielle, en mesure de

favoriser l’intégration du tissu productif.

8

1. Structures productives, politiques économiques

et déficit commercial

Les différentes stratégies sectorielles élaborées par le Maroc se proposent d’apporter,

entre autres, une réponse à la problématique de la dégradation du déficit commercial

qui commence à peser sur les équilibres fondamentaux de l’économie marocaine et

plus précisément sur son solde courant. Une question fondamentale se dégage, à cet

égard : ces stratégies sont-elles en mesure de remédier à la question centrale qui

place la faiblesse de l’appareil productif au cœur de la question de la compétitivité et,

donc du déficit du commerce extérieur du Maroc?

La réponse à cette question nécessite une appréciation de ces stratégies en termes

des flux des échanges extérieurs qu’exigerait leur mise en œuvre : quels objectifs de

croissance des exportations ambitionnent-elles de réaliser et quels niveaux

d’importation sont-ils nécessaires pour produire les biens et services qui seront

exportés, compte tenu des structures d’offre de l’économie marocaine ?

9

2. Stratégies sectorielles :

Des objectifs louables avec une cohérence à renforcer

Le Maroc a mis en place au cours des années 2000 plusieurs stratégies sectorielles visant la

modernisation de son économie, le renforcement de la croissance, la promotion de l’emploi et la dynamisation

de l’exportation et, par voie de conséquence, le soutien de l’économie nationale dans son ensemble.

On peut recenser au moins près d’une douzaine de stratégies formellement adoptées :

1. Le plan Maroc Vert ;

2. La stratégie nationale de l’émergence industrielle ;

3. Les visions 2010 et 2020 pour le tourisme ;

4. La stratégie énergétique nationale ;

5. La stratégie nationale des technologies de l’information et de l’économie numérique ;

6. La vision 2015 pour l’artisanat ;

7. La stratégie nationale de développement de la compétitivité logistique ;

8. La stratégie Rawaj pour le commerce et la distribution ;

9. La stratégie du commerce extérieur ;

10. La vision stratégique de la formation professionnelle ;

11. La stratégie nationale pour l’enseignement supérieur ;

12. Les programmes de promotion de l’emploi et de la protection sociale, etc.

10

2. Stratégies sectorielles :

Des objectifs louables avec une cohérence à renforcer

L’examen de ces stratégies sous l’angle de leurs effets sur les échanges extérieurs, permet de

distinguer entre celles qui agissent directement sur ces échanges et celles qui les impactent

indirectement en agissant sur les conditions de la compétitivité ou sur les services liées au

commerce.

Ainsi, les trois dernières stratégies mentionnées ci-dessus s’intéressent à la qualification des

ressources humaines, intrant indispensable à toute production qu’elle soit destinée au marché

local pour concurrencer les importations ou à l’exportation sur les marchés étrangers. Les

stratégies Rawaj, du commerce intérieur et celle relative au développement de la compétitivité

logistique agissent sur les services liés au commerce. La vision 2015 pour l’artisanat pose, par

ailleurs, le problème de la non spécification des produits d’artisanat dans la nomenclature

douanière, ce qui rend impossible l’appréciation de ses effets sur les flux commerciaux.

Par contre, les cinq premières stratégies agissent directement sur le comportement des flux

commerciaux extérieurs. En effet, elles ont toutes l’ambition d’améliorer l’offre et par ricochet de

générer des productions soit substituables aux importations soit exportables. Afin de cerner

l’importance de ces effets sur le déficit commercial, il est indispensable d’examiner de plus près

ces stratégies à la lumière de leurs objectifs d’exportation et de leurs ambitions en termes

d’amélioration de la production locale substituable aux importations.

11

2.1. Plan Maroc Vert : Un ambitieux projet de

modernisation

L’agriculture et l’industrie agro-alimentaire contribuent de manière importante aux différentes

grandeurs macro-économiques : emploi, PIB, revenus, échanges extérieurs. Cependant, ces deux

secteurs continuent de souffrir de nombreux déficits qui handicapent leur développement. Nombre de

stratégies, de politiques et de mesures ont été élaborées et mises en œuvre depuis l’indépendance,

avec souvent des bilans mitigés sinon faibles. Depuis 2008, le Maroc a adopté le Plan Maroc Vert

comme stratégie agricole nationale avec pour fondement la mise à niveau durable de l’agriculture

marocaine.

Ce plan se veut une politique de relance de l’agriculture (et de l’agro-alimentaire), considérée comme

principal moteur de croissance de l’économie nationale pour la décennie 2010. Le point de départ de la

stratégie est la reconnaissance des défis internes et externes majeurs de l’agriculture marocaine: faible

capacité d’investissement privé et de participation du système bancaire, forte dépendance aux aléas

climatiques, hétérogénéité du tissu d’acteurs couplée aux blocages considérables au niveau des

domaines transverses (foncier, raréfaction de l’eau, structures d’encadrement), précarité de l’emploi,

surexploitation et dégradation des ressources naturelles, déficit commercial chronique tant dans

l’agriculture que dans l’industrie agroalimentaire.

Malgré toutes ces faiblesses et vulnérabilités, l’agriculture marocaine dispose d’importants atouts : coût

de main-d’œuvre compétitif, avantages comparatifs avérés pour certains produits, développement d’une

place de transformation de produits agro-alimentaires potentiellement compétitive, demande nationale et

internationale en forte croissance, proximité géographique immédiate avec le marché européen, couplée

avec une logistique marocaine en amélioration, accès douanier et logistique privilégié aux marchés

européen et américain. La nouvelle stratégie agricole vise à tirer profit de ces opportunités et cas de

succès tout en cherchant à lever les freins au développement. Ses objectifs sont ambitieux en

matière de production, de valeur ajoutée, d’export, de revenus, mais aussi en matière d’organisation

institutionnelle et de gouvernance.

12

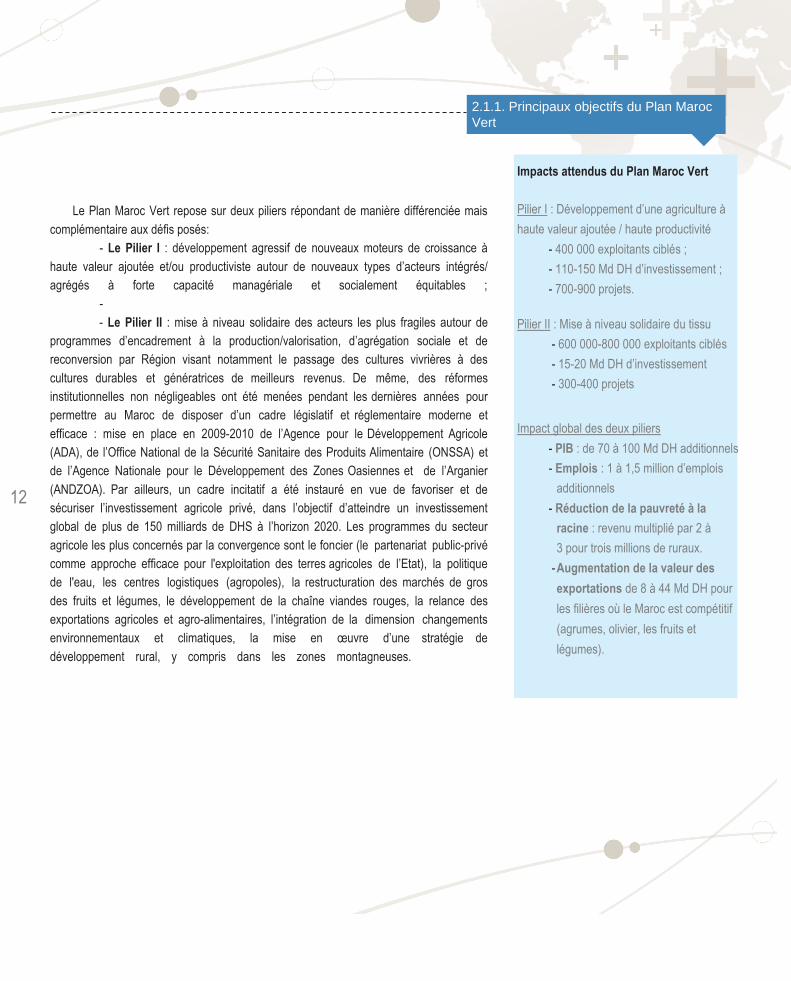

2.1.1. Principaux objectifs du Plan Maroc

Vert

Impacts attendus du Plan Maroc Vert

Le Plan Maroc Vert repose sur deux piliers répondant de manière différenciée mais

complémentaire aux défis posés:

- Le Pilier I : développement agressif de nouveaux moteurs de croissance à

haute valeur ajoutée et/ou productiviste autour de nouveaux types d’acteurs intégrés/

agrégés à forte capacité managériale et socialement équitables ;

-

- Le Pilier II : mise à niveau solidaire des acteurs les plus fragiles autour de

programmes d’encadrement à la production/valorisation, d’agrégation sociale et de

reconversion par Région visant notamment le passage des cultures vivrières à des

cultures durables et génératrices de meilleurs revenus. De même, des réformes

institutionnelles non négligeables ont été menées pendant les dernières années pour

permettre au Maroc de disposer d’un cadre législatif et réglementaire moderne et

efficace : mise en place en 2009-2010 de l’Agence pour le Développement Agricole

(ADA), de l’Office National de la Sécurité Sanitaire des Produits Alimentaire (ONSSA) et

de l’Agence Nationale pour le Développement des Zones Oasiennes et de l’Arganier

(ANDZOA). Par ailleurs, un cadre incitatif a été instauré en vue de favoriser et de

sécuriser l’investissement agricole privé, dans l’objectif d’atteindre un investissement

global de plus de 150 milliards de DHS à l’horizon 2020. Les programmes du secteur

agricole les plus concernés par la convergence sont le foncier (le partenariat public-privé

comme approche efficace pour l'exploitation des terres agricoles de l’Etat), la politique

de l'eau, les centres logistiques (agropoles), la restructuration des marchés de gros

des fruits et légumes, le développement de la chaîne viandes rouges, la relance des

exportations agricoles et agro-alimentaires, l’intégration de la dimension changements

environnementaux et climatiques, la mise en œuvre d’une stratégie de

développement rural, y compris dans les zones montagneuses.

Pilier I : Développement d’une agriculture à

haute valeur ajoutée / haute productivité

- 400 000 exploitants ciblés ;

- 110-150 Md DH d’investissement ;

- 700-900 projets.

Pilier II : Mise à niveau solidaire du tissu

- 600 000-800 000 exploitants ciblés

- 15-20 Md DH d’investissement

- 300-400 projets

Impact global des deux piliers

- PIB : de 70 à 100 Md DH additionnels

- Emplois : 1 à 1,5 million d’emplois

additionnels

- Réduction de la pauvreté à la

racine : revenu multiplié par 2 à

3 pour trois millions de ruraux.

- Augmentation de la valeur des

exportations de 8 à 44 Md DH pour

les filières où le Maroc est compétitif

(agrumes, olivier, les fruits et

légumes).

13

2.1.1. Principaux objectifs du Plan Maroc

Vert

Un impact considérable sur la croissance et la lutte contre la pauvreté justifie la

mise en œuvre d’importants moyens financiers, institutionnels et managériaux. Si les

moyens financiers, institutionnels et managériaux sont actionnés et les réformes

adéquates sont entreprises, les estimations d’impact sont importantes :

- Amélioration notoire du PIB agricole, des exportations et des

investissements privés ;

- Lutte contre la pauvreté plus efficace et à plus grande échelle, à la fois

dans les campagnes, mais aussi dans le périurbain défavorisé ;

- Nette amélioration du pouvoir d’achat et du rapport qualité/prix pour le

consommateur marocain sur le marché national ;

- Rééquilibrage sur le long-terme du déficit de la balance alimentaire et

sécurisation des échanges ;

- Amélioration de la capacité des nouveaux acteurs du secteur à faire face

aux aléas naturels et du marché ;

- Mise en œuvre des innovations institutionnelles pour affronter les défis

de l’eau.

Des investissements importants en projets agricoles, hydro-agricoles et

infrastructures logistiques, ont été et sont actuellement consentis par le

gouvernement marocain pour la mise en œuvre du Plan Maroc Vert (plus de 60

milliards de DHS en cinq ans) et sont soutenus par des bailleurs de fonds de

référence nationaux et internationaux.

14

2.1.2. Plan Maroc Vert et évolution des échanges

extérieurs agricoles

Le secteur agricole continue d’être le premier employeur du pays. Avec 4,18 millions de personnes, il

contribue à hauteur de 39,8% de l’emploi national et de 74,9% de l’emploi en milieu rural.

Comparativement à d’autres pays de la région, la productivité du travail dans l’agriculture reste très

faible, ce qui s’explique par toutes les faiblesses déjà mentionnées (faibles niveaux de formation et

d’investissement, structures foncières…) et renvoie ainsi non seulement aux politiques et mesures

prises dans le cadre du plan Maroc Vert mais aussi à d’autres stratégies qui devraient en prendre

compte, en particulier les stratégies d’éducation et de formation, la stratégie énergétique, la stratégie

de la logistique, le plan Rawaj, entre

autres. Malgré leurs faiblesses – emploi

pléthorique, faible productivité…-, les

secteurs agricole et agroalimentaire

contribuent de manière importante à la

valeur ajoutée brute et au PIB. Ainsi, en

2011 l’agriculture et l’agroalimentaire

contribuent-ils, respectivement, à hauteur

de 14,3% et de 4,2% de la VA totale, soit

18,5% en tout, ce qui constitue un faible changement par rapport aux années précédentes.

Les mesures prises dans le cadre des deux piliers et autres mesures d’accompagnement du plan

Maroc Vert prévoient justement d’augmenter la valeur ajoutée à travers notamment l’accroissement de

la productivité du travail, ce qui, là encore, renvoie aux autres stratégies sectorielles et transversales

et indique le besoin de mise en cohérence de ces stratégies.

L’analyse de la répartition des ressources en produits agricoles et agro-alimentaires montre une part

relativement faible des importations, soit respectivement 12,7% et 13,7% en 2011. Le niveau atteint

en 2011 résulte, cependant, d’une croissance soutenue des importations au cours des dernières

années. En effet, les achats à l’étranger des produits concernés par le plan Maroc Vert ont connu une

augmentation non négligeable, qu’il s’agisse des produits agricoles ou agro-alimentaires qui sont

passés, dans leur ensemble, de 21,4 milliards de DHS en 2006 à 41,2 milliards de DHS en 2011.

15

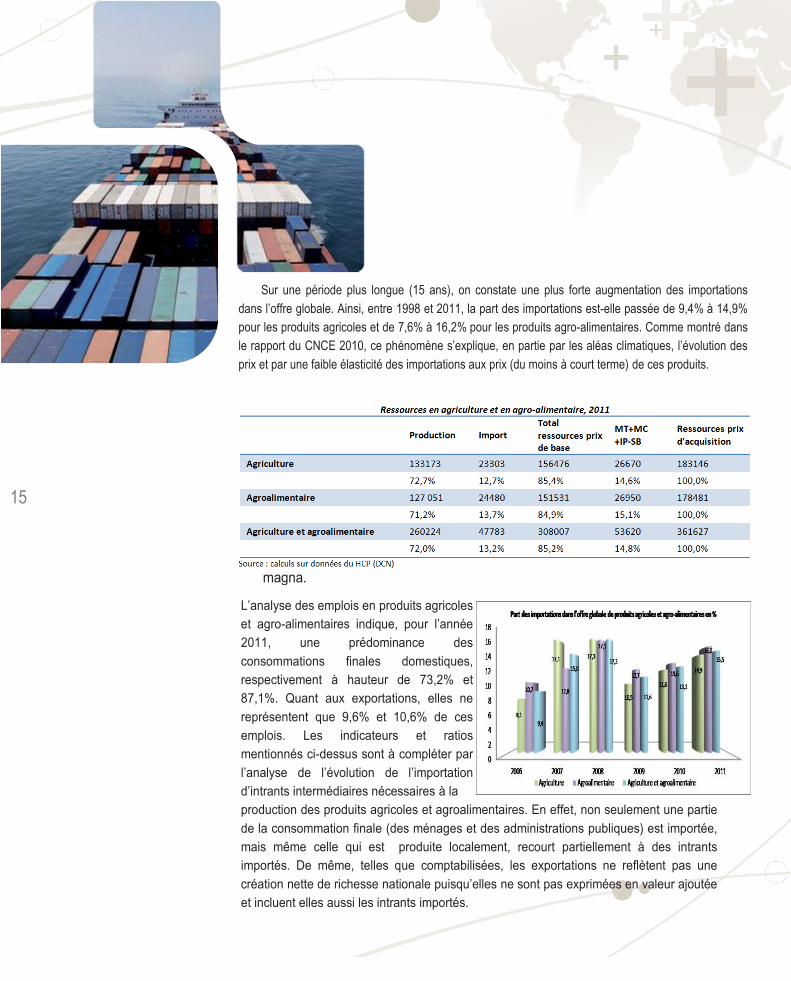

Sur une période plus longue (15 ans), on constate une plus forte augmentation des importations

dans l’offre globale. Ainsi, entre 1998 et 2011, la part des importations est-elle passée de 9,4% à 14,9%

pour les produits agricoles et de 7,6% à 16,2% pour les produits agro-alimentaires. Comme montré dans

le rapport du CNCE 2010, ce phénomène s’explique, en partie par les aléas climatiques, l’évolution des

prix et par une faible élasticité des importations aux prix (du moins à court terme) de ces produits.

L’analyse des emplois en produits agricoles

et agro-alimentaires indique, pour l’année

2011, une prédominance des

consommations finales domestiques,

respectivement à hauteur de 73,2% et

87,1%. Quant aux exportations, elles ne

représentent que 9,6% et 10,6% de ces

emplois. Les indicateurs et ratios

mentionnés ci-dessus sont à compléter par

l’analyse de l’évolution de l’importation

d’intrants intermédiaires nécessaires à la

production des produits agricoles et agroalimentaires. En effet, non seulement une partie

de la consommation finale (des ménages et des administrations publiques) est importée,

mais même celle qui est produite localement, recourt partiellement à des intrants

importés. De même, telles que comptabilisées, les exportations ne reflètent pas une

création nette de richesse nationale puisqu’elles ne sont pas exprimées en valeur ajoutée

et incluent elles aussi les intrants importés.

16

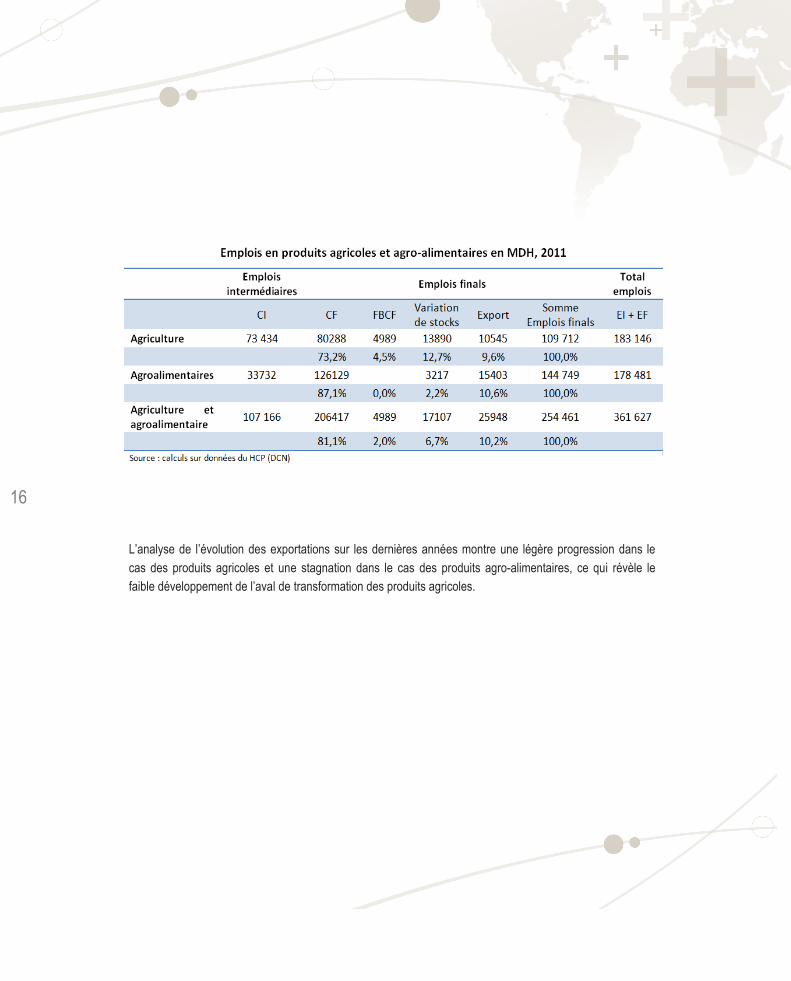

L’analyse de l’évolution des exportations sur les dernières années montre une légère progression dans le

cas des produits agricoles et une stagnation dans le cas des produits agro-alimentaires, ce qui révèle le

faible développement de l’aval de transformation des produits agricoles.

17

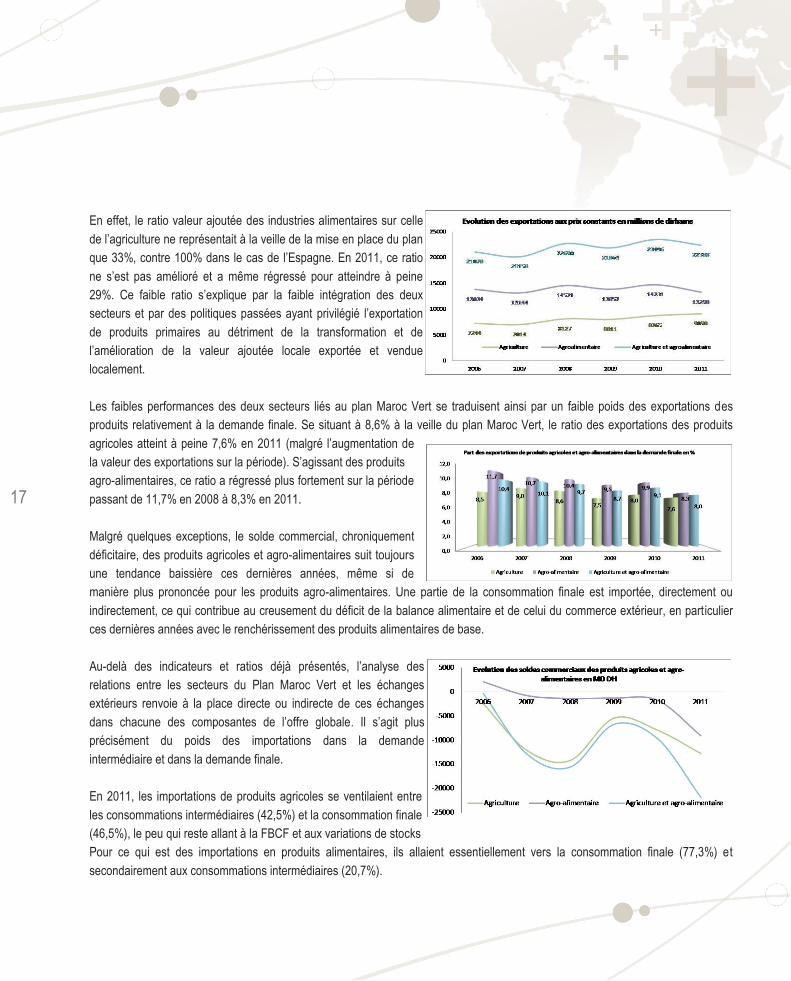

En effet, le ratio valeur ajoutée des industries alimentaires sur celle

de l’agriculture ne représentait à la veille de la mise en place du plan

que 33%, contre 100% dans le cas de l’Espagne. En 2011, ce ratio

ne s’est pas amélioré et a même régressé pour atteindre à peine

29%. Ce faible ratio s’explique par la faible intégration des deux

secteurs et par des politiques passées ayant privilégié l’exportation

de produits primaires au détriment de la transformation et de

l’amélioration de la valeur ajoutée locale exportée et vendue

localement.

Les faibles performances des deux secteurs liés au plan Maroc Vert se traduisent ainsi par un faible poids des exportations des

produits relativement à la demande finale. Se situant à 8,6% à la veille du plan Maroc Vert, le ratio des exportations des produits

agricoles atteint à peine 7,6% en 2011 (malgré l’augmentation de

la valeur des exportations sur la période). S’agissant des produits

agro-alimentaires, ce ratio a régressé plus fortement sur la période

passant de 11,7% en 2008 à 8,3% en 2011.

Malgré quelques exceptions, le solde commercial, chroniquement

déficitaire, des produits agricoles et agro-alimentaires suit toujours

une tendance baissière ces dernières années, même si de

manière plus prononcée pour les produits agro-alimentaires. Une partie de la consommation finale est importée, directement ou

indirectement, ce qui contribue au creusement du déficit de la balance alimentaire et de celui du commerce extérieur, en particulier

ces dernières années avec le renchérissement des produits alimentaires de base.

Au-delà des indicateurs et ratios déjà présentés, l’analyse des

relations entre les secteurs du Plan Maroc Vert et les échanges

extérieurs renvoie à la place directe ou indirecte de ces échanges

dans chacune des composantes de l’offre globale. Il s’agit plus

précisément du poids des importations dans la demande

intermédiaire et dans la demande finale.

En 2011, les importations de produits agricoles se ventilaient entre

les consommations intermédiaires (42,5%) et la consommation finale

(46,5%), le peu qui reste allant à la FBCF et aux variations de stocks

Pour ce qui est des importations en produits alimentaires, ils allaient essentiellement vers la consommation finale (77,3%) et

secondairement aux consommations intermédiaires (20,7%).

18

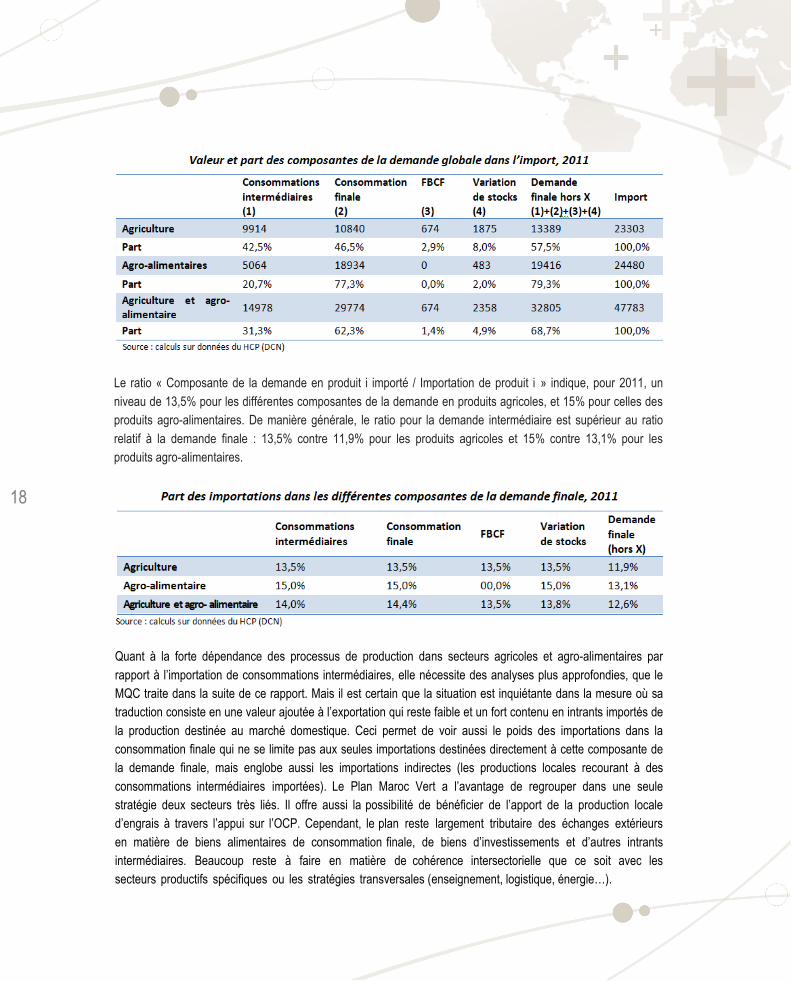

Le ratio « Composante de la demande en produit i importé / Importation de produit i » indique, pour 2011, un

niveau de 13,5% pour les différentes composantes de la demande en produits agricoles, et 15% pour celles des

produits agro-alimentaires. De manière générale, le ratio pour la demande intermédiaire est supérieur au ratio

relatif à la demande finale : 13,5% contre 11,9% pour les produits agricoles et 15% contre 13,1% pour les

produits agro-alimentaires.

Quant à la forte dépendance des processus de production dans secteurs agricoles et agro-alimentaires par

rapport à l’importation de consommations intermédiaires, elle nécessite des analyses plus approfondies, que le

MQC traite dans la suite de ce rapport. Mais il est certain que la situation est inquiétante dans la mesure où sa

traduction consiste en une valeur ajoutée à l’exportation qui reste faible et un fort contenu en intrants importés de

la production destinée au marché domestique. Ceci permet de voir aussi le poids des importations dans la

consommation finale qui ne se limite pas aux seules importations destinées directement à cette composante de

la demande finale, mais englobe aussi les importations indirectes (les productions locales recourant à des

consommations intermédiaires importées). Le Plan Maroc Vert a l’avantage de regrouper dans une seule

stratégie deux secteurs très liés. Il offre aussi la possibilité de bénéficier de l’apport de la production locale

d’engrais à travers l’appui sur l’OCP. Cependant, le plan reste largement tributaire des échanges extérieurs

en matière de biens alimentaires de consommation finale, de biens d’investissements et d’autres intrants

intermédiaires. Beaucoup reste à faire en matière de cohérence intersectorielle que ce soit avec les

secteurs productifs spécifiques ou les stratégies transversales (enseignement, logistique, énergie…).

19

2.2. Stratégie nationale de l’émergence

industrielle

Confronté à d’importants défis économiques, notamment celui de la maîtrise de son

insertion dans l’économie mondiale, le Maroc a identifié les secteurs clés d’une

politique industrielle volontariste et ciblée. Cette politique s’appuie sur un diagnostic de la

dynamique de l’industrie mondiale et sur un ciblage sectoriel volontariste de l’industrie

marocaine.

L’analyse des bouleversements introduits par la globalisation et la montée en puissance de

l’Asie a conduit les pouvoirs publics à porter une attention particulière aux implications de la

globalisation au niveau des zones de production et du tissu industriel. De plus, une approche

du paysage compétitif du Maroc a été réalisée pour mesurer le potentiel de délocalisation sur

les différents secteurs.

Les différentes analyses réalisées ont permis, également, d’établir le diagnostic suivant : la

base industrielle du Maroc demeure très fragile; les facteurs et avantages comparatifs sont

relativement peu distinctifs et le Maroc ne se positionne de façon démarquée que sur un

nombre très limité de facteurs. Les tendances sectorielles demeurent relativement favorables

au Maroc malgré la montée en puissance de l’Asie, dès lors que l’on adopte une approche de

développement ciblée et volontariste.

De ces analyses découlent trois impératifs: la nécessité d’instituer une politique industrielle

claire ; de renforcer des facteurs de compétitivité du Maroc à court terme (aménagements

agressifs et géographiquement ciblés) et à long terme (poursuite des réformes sur les

chantiers de fond) ; la nécessité de répondre au besoin de modernisation compétitive du tissu

industriel existant avec accent prioritaire sur l’émergence de nouvelles bases industrielles.

20

2.2.1. Principaux objectifs de la stratégie

Emergence

La stratégie repose sur la nécessité pour l’économie marocaine d’établir un

profilage clair, articulé sur deux dimensions complémentaires : d’une part un

ciblage volontariste et une focalisation sur les moteurs de croissance orientés

exportation qui représenteront 70% de la croissance industrielle à l’horizon 2015 et,

d’autre part une gestion du tissu existant par un assainissement et un renforcement en

opérant une modernisation compétitive de l’ensemble du tissu, tout en veillant au respect

des équilibres.

Un Plan intitulé « Emergence » a été conçu qui vise la mise en valeur des métiers dans

lesquels le Maroc dispose d’avantages comparatifs appelés Métiers Mondiaux du Maroc

(MMM), à savoir l’offshoring, l’industrie automobile, l’industrie aéronautique et l’industrie

électronique afin de mettre en place un secteur industriel solide et contribuer ainsi à la

création de richesses et d’emplois et à la croissance.

A la lumière des avancées enregistrées au titre du Plan Emergence, un nouveau pas a

été franchi sur la voie de la consolidation de la position du pays en tant que plateforme

de production et d’exportation avec la signature, en février 2009 du Pacte National

d’Emergence Industrielle portant sur la période 2009-2015. Ce pacte, qui consacre

l’approfondissement de la démarche de partenariat entre le secteur public et le secteur

privé pour une meilleure coordination de leurs interventions respectives dans un souci

d’efficacité et de transparence, a été signé entre l’Etat et le secteur privé, représenté par

la CGEM et le GPBM.

Le pacte vise à positionner le Maroc sur une vision à long terme dans les domaines de

l’industrie et des services en mettant l’accent sur les activités à haute valeur ajoutée et

sur les nouvelles technologies.

La construction d’un secteur industriel fort est prévue à travers la mise en œuvre de 111

mesures structurées autour des plans d’action des Métiers Mondiaux du Maroc

(Offshoring, Automobile, Aéronautique et spatial, Electronique, Textile et cuir,

Agroalimentaire) et des actions transversales pour relever la compétitivité des

entreprises.

Dans la mise en œuvre du Pacte et afin de donner le maximum de visibilité pour sa mise

en œuvre, il a été procédé à la définition, pour chaque secteur des incitations spécifiques

à mettre en place, des besoins de formation, de la nature des Plateformes Industrielles

Intégrées (P2I) à réaliser et de la liste des entreprises étrangères relevant du domaine

concerné à démarcher en priorité en vue de fonder avec elles des relations de

partenariat.

21

2.2.1. Principaux objectifs de la stratégie

Emergence

Les actions transversales prévues dans le plan concernent :

- La compétitivité des entreprises : accompagner les PME à travers deux

programmes :

i) le programme Imtiaz a pour objectif d’accompagner 50 entreprises à

fort potentiel par an sur la base d’un contrat de croissance avec une

prime à l’investissement pouvant atteindre 5 millions de DH ;

ii) le programme Moussanada, quant à lui, a pour objectif d’accompagner

500 entreprises par an dans leur démarche de modernisation et

d’amélioration de leur compétitivité avec une subvention pouvant atteindre

1 million de DHS ;

- La promotion des investissements à travers la mise en place de l’Agence

Marocaine de développement des Investissements ;

- La formation : les chantiers lancés concernent l’élaboration et le suivi des

plans de formation des Métiers Mondiaux du Maroc, la création de l’Ecole

Centrale, la création des Instituts spécialisés (Ecole de Mode, Automobile et

Aéronautique) et le renforcement de l’offre de formation qualifiante et/ou de

reconversion effectuée par les établissements privés ;

- Le plan de développement et d’amélioration des zones industrielles

locales : réalisation d’un ensemble de projets à vocation locale ou régionale

(superficie globale de 420 ha environ), en plus de la poursuite de la

réalisation des opérations de réhabilitation des zones industrielles au niveau

de certaines régions suivantes. L’Etat finance ces espaces d’accueils

industriels pour un montant de 100 millions de DHS par an de 2010 à 2012.

22

Objectifs par secteur du Pacte Emergence

Objectifs globaux

- − création de 220 000 emplois ;

- augmentation du PIB industriel de 50 Md DHS additionnels et du chiffre à l’exportation de 95 Md DHS.

- réalisation d’un volume d’investissements privés de 50 Md DHS.

Objectifs par secteur

L’Offshoring : l’offre Maroc offshoring met à la disposition des investisseurs quatre nouvelles zones dédiées aux meilleurs

standards internationaux après celles de Casanearshore et Rabat Technolpolis. Il s’agit de Fès-shore (113 000m2), Tétouan-shore

(80 000 m2), Oujda-shore (50 000 m2) et Marrakech- shore (50 000 m2).

L’objectif : réaliser à l’horizon 2015 un chiffre d’affaires de plus de 20 milliards de DHS et la création d’environ 70000 emplois. Les

réalisations en matière d’accueil des opérateurs internationaux et de création d’entreprises dédiées à l’offshoring ont montré que les

perspectives de développement du secteur sont favorables au Maroc.

L’automobile : le plan d’action volontariste de développement du secteur automobile mis en place repose sur la réalisation de

deux P2I dédiées de 300 ha chacune: « Tanger Automotive City » et «Kénitra Automotive City » appuyée par une offre Maroc

Equipementiers, une «Offre Maroc constructeurs » attractives pour les sites d’assemblage majeurs et une offre Maroc

Constructeurs de spécialités.

L’objectif : réaliser à l’horizon 2015 un chiffre d’affaires de plus de 20 milliards de DHS et la création d’environ 70000 emplois. Les

réalisations en matière d’accueil des opérateurs internationaux et de création d’entreprises dédiées à l’offshoring ont montré que les

perspectives de développement du secteur sont favorables au Maroc. L’ambition concerne, également, l’implantation

d’équipementiers de rang 2 et 3 au Maroc, l’assemblage de spécialités (poids-lourds, bus, cars, carrosserie et autres spécialités de

niche) et l’attraction d’un second constructeur majeur au Maroc à terme, et ce pour un PIB additionnel de 12 milliards de Dirhams et

la création d’environ 70.000 emplois à l’horizon 2015.

Dans ce cadre, le complexe industriel Renault Tanger- Méditerranée, situé sur un terrain de 314 ha, constitue une étape importante

pour l’émergence d’une industrie automobile intégrée au Maroc (production de 400 000 unités par année à terme destinée à

l’exportation à hauteur de 90% ; investissement estimé à 600 millions d’euros ; création au démarrage de 4 000 emplois directs et

de 24 000 emplois indirects).

L’aéronautique: l’action dans ce métier concerne la réalisation en 2010 de la P2I « Nouaceur Aerospace City » sur une superficie

de 150 ha et bénéficiant de statut de zone franche.

L’objectif recherché consiste en la création de 15 000 emplois et un PIB additionnel de 4 milliards de DHS à l’horizon 2015.

L’électronique : cinq quartiers dédiés à ce métier au sein des P2I sont réalisés, à savoir :

- un quartier Mécatronique/Électronique industrielle dans la région de Casablanca (corridor Zenata – Nouaceur),

- deux quartiers dédiés à l’électronique embarquée dans les P2I Automobile de Tanger et Kénitra,

- un quartier électronique embarquée dans la P2I « Nouaceur Aerospace City »,

- un cluster électronique de Mohammedia.

L’objectif recherché est d’atteindre 2,5 milliards de Dirhams de PIB additionnels et la création de 9 000 emplois directs à l’horizon

2015.

Le Textile et Cuir : Le plan d’action porte sur l’élaboration et la mise en place de plan marketing et de promotion pour développer 3

segments de produits : fast fashion, jean sport wear, lingerie textile et chaussures.

Par ailleurs, 15 plateformes d’approvisionnement sont prévues afin d’assurer la disponibilité des intrants et la matière première sur

le marché national. D’un autre côté, le Maroc cherche à favoriser l’émergence de cinq agents de sourcing et cinq unités de FIT.

L’objectif recherché porte sur la création de 32 000 nouveaux emplois et la génération d’un PIB supplémentaire de 1 milliard de

DHS.

L’agroalimentaire : Le plan d’action s’appuie sur le développement d’un réseau d’agropoles et les objectifs recherchés à l’horizon

2015 concernent la création de 24 000 emplois et 10 milliards DH de PIB supplémentaire.

23

2.2.2. Stratégie Émergence et évolution des échanges

extérieurs

Faute de données détaillées sur les différents secteurs ou métiers du Pacte Emergence, le

présent document se focalise essentiellement sur les industries de transformations hors

agroalimentaires et raffinage du pétrole.

La valeur ajoutée des industries de transformation

hors raffinage et agroalimentaire après que doublé

entre 2000 et 2011 en passant de 88 Mds à de DHS

à 167 Mds de DHS. Cette tendance générale

marque cependant des évolutions différenciées selon

les secteurs. Certains comme celui de la chimie et

parachimie, des industries automobile, électrique et

électronique ont connu une croissance soutenue de

leur valeur ajoutée, d’autres ont connu une légère

augmentation.

La structure de l’offre des industries de

transformation a, également, évolué au

détriment des secteurs biens établis comme

celui du textile et cuir dont la part dans la

valeur ajoutée brute totale est passée de 4,3%

en 2000 à 2,3% en 2011, et ce malgré une

relative progression de la valeur ajoutée du

secteur sur la période. Les mesures prises

dans le cadre du programme Emergence

prévoient d’augmenter la valeur ajoutée (un

PIB additionnel d’un milliard de DHS sur la période du plan), à travers notamment la réorganisation du secteur, l’augmentation de la productivité du travail, le ciblage des produits et des marchés, notamment à l’exportation ce qui renvoie, là aussi, aux autres stratégies sectorielles et transversales et indique le besoin de mise en cohérence de ces stratégies.

24

2.2.2. Stratégie Émergence et évolution des échanges

extérieurs

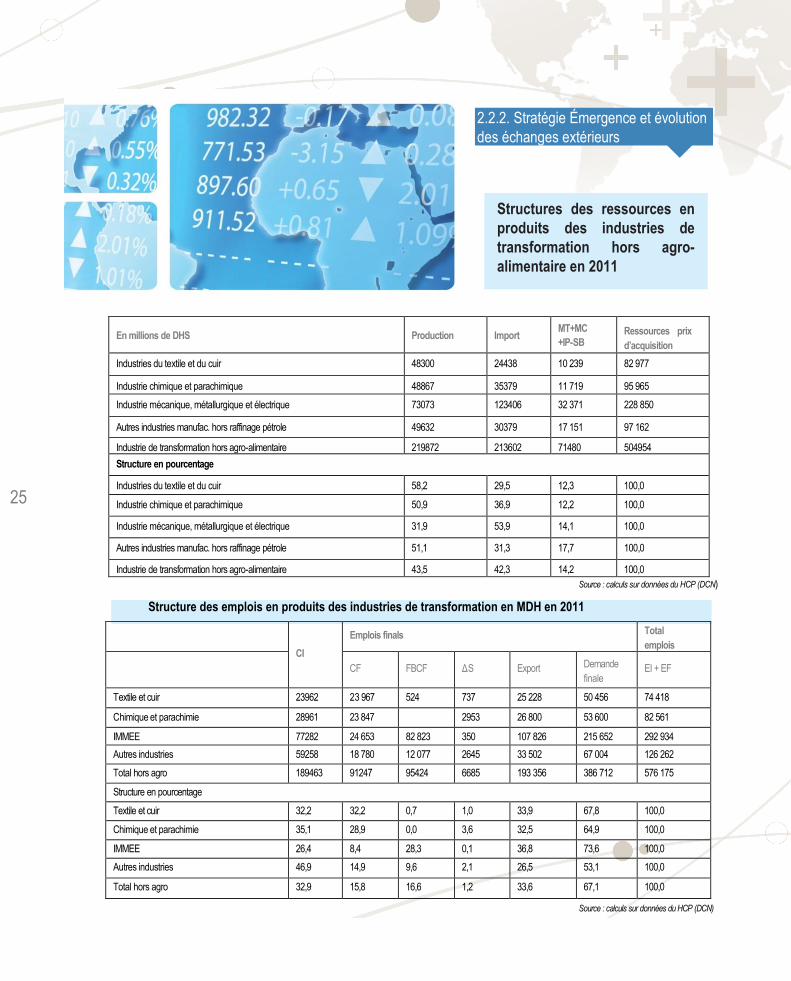

L’analyse de la répartition des ressources

en produits des industries de

transformations montre une part

relativement importante des importations

dans les ressources globales, soit 42,3%

en 2011. Cette tendance moyenne

dissimule des disparités relativement

importantes entre les branches

industrielles. La part du marché

domestique approvisionnée directement

par les importations atteint 53,9% pour les industries mécaniques, métallurgiques et électriques

et elle gravite autour d’un-tiers pour le reste des branches. L’analyse des emplois en produits

des industries de transformation indique, pour l’année 2011, une part de la production

destinée à l’exportation à hauteur de 33,6%, alors que les consommations finales

domestiques ne dépassent pas 15,8% de ces emplois. Comme pour d’autres secteurs, la

relation entre demande finale et échanges extérieurs mérite d’être éclairée puisque tant la

consommation finale (des ménages et des administrations publiques) que les exportations

utilisent à des degrés plus ou moins d’importants des intrants importés.

25

2.2.2. Stratégie Émergence et évolution

des échanges extérieurs

Structures des ressources en

produits des industries de

transformation hors agro-

alimentaire en 2011

En millions de DHS

Production

Import

MT+MC

+IP-SB Ressources prix

d’acquisition

Industries du textile et du cuir 48300 24438 10 239 82 977

Industrie chimique et parachimique 48867 35379 11 719 95 965

Industrie mécanique, métallurgique et électrique 73073 123406 32 371 228 850

Autres industries manufac. hors raffinage pétrole 49632 30379 17 151 97 162

Industrie de transformation hors agro-alimentaire 219872 213602 71480 504954

Structure en pourcentage

Industries du textile et du cuir 58,2 29,5 12,3 100,0

Industrie chimique et parachimique 50,9 36,9 12,2 100,0

Industrie mécanique, métallurgique et électrique 31,9 53,9 14,1 100,0

Autres industries manufac. hors raffinage pétrole 51,1 31,3 17,7 100,0

Industrie de transformation hors agro-alimentaire 43,5 42,3 14,2 100,0

Source : calculs sur données du HCP (DCN)

Structure des emplois en produits des industries de transformation en MDH en 2011

CI

Emplois finals Total

emplois

CF

FBCF

ΔS

Export Demande

finale

EI + EF

Textile et cuir 23962 23 967 524 737 25 228 50 456 74 418

Chimique et parachimie 28961 23 847 2953 26 800 53 600 82 561

IMMEE 77282 24 653 82 823 350 107 826 215 652 292 934

Autres industries 59258 18 780 12 077 2645 33 502 67 004 126 262

Total hors agro 189463 91247 95424 6685 193 356 386 712 576 175

Structure en pourcentage

Textile et cuir 32,2 32,2 0,7 1,0 33,9 67,8 100,0

Chimique et parachimie 35,1 28,9 0,0 3,6 32,5 64,9 100,0

IMMEE 26,4 8,4 28,3 0,1 36,8 73,6 100,0

Autres industries 46,9 14,9 9,6 2,1 26,5 53,1 100,0

Total hors agro 32,9 15,8 16,6 1,2 33,6 67,1 100,0

Source : calculs sur données du HCP (DCN)

26

L’analyse des exportations des dernières années montre une

tendance à la baisse des ventes à l’étranger des produits des industries

de textiles et habillement, une forte fluctuation de celles des industries

de la chimie et parachimie et une tendance à la hausse des

exportations des IMMEE. Ces tendances dénotent d’un changement

de la structure des exportations des industries de transformation. La

part des exportations dans le total des emplois des industries de

30000

25000

20000

15000

Evolution des exportations des industries de transformation hors agro-

alimentaire en millions de dirhams aux prix constants

Textile et du cuir

dans le total des emplois des industries de transformation se situe globalement aux environs de 33% ce qui constitue un niveau assez

10000 Chimie et parachimie

Mécanique, métallurgique et électrique

soutenu comparativement aux secteurs agricoles et des services.

Le solde commercial des produits des industries de transformation (hors

agro-alimentaire) est chroniquement négatif. Cependant, il subit les

fluctuations liées à la situation de crise de certains sous-secteurs et à

5000

0

45,0

40,0

Autres industries manufac. hors raffinage pétrole

2006 2007 2008 2009 2010 2011

Part des exportations dans la demande finale des industries de transformation hors agro-

41,6

celle des principaux partenaires du pays, notamment les pays 35,0 30,0 39,2 38,1 33,3 33,9

38,6 37,5 36,4 36,7 36,4

27,326,4

27,9

européens. Ainsi, le déficit commercial de 2011 dépasse-t-il les 90

milliards de DHS, soit à peine un peu moins que celui réalisé à la veille

du lancement du Pacte Emergence. Mais au sein des différentes

25,0

20,0

26,6 25,2 25,9

13,2 11,9

27,5

22,3

20,162,3 10,4

industries de transformation, il est possible de déceler trois situations

différentes : celle où les industries sont globalement en déficit

15,0

10,0

5,0

0,0

18,8 17,2 10,0 6,2

16,28,3 22,4

commercial chronique (cas des industries mécaniques, métallurgiques et électriques, ainsi que les autres industries hors raffinage et agro-

2006 2007 2008 2009 2010 2011 Textile et du cuir Chimie et parachimie

alimentaire), celles où le solde commercial fluctue entre le positif et le Mécanique, métallurgique et électrique Industries de transformation hors agro-alimentaire

Autres industries manufac. hors raffinage

négatif selon les années (chimie et parachimie) et, enfin, celles où le solde commercial est structurellement positif (textile

et cuir).

-25 000

-125 000

2000 2006 2007 2008 2009 2010 2011

Par ailleurs, le signe et l’ampleur des soldes commerciaux indiquent

des situations différenciées selon le secteur. Ainsi, le secteur qui

contribue le plus au déficit commercial est de loin celui des IMME

quoiqu’en tendance baissière, suivi de celui des autres industries

manufacturières hors raffinage du pétrole. D’un autre côté, la

contribution du textile et cuir est positive quoique en régression relative

dans le temps, en particulier avec la dernière crise internationale et le

renforcement de la position des pays asiatiques : ainsi, si cet excédent

Textile et du cuir Chimie et parachimie permettait de combler un peu plus de la moitié du déficit commercial

Mécanique, métallurgique et électrique Autres industries manufac. hors raffinage

Industries de transformation hors agro-alimentaire

(51,1%) en 2000, cette contribution est passée à 9,5% à la veille du

Pacte, et à seulement 7,7% en 2011.

Le résultat conjoint des soldes des différents secteurs de transformation est une contribution négative au solde

commercial, de l’ordre de 95,7% en 2010 et de 75,5% en 2011. En 2011, les importations de produits des industries

manufacturières se répartissaient à parts égales entre les consommations intermédiaires (48,7%) et la consommation

finale (48,7%), le reste allant à la FBCF (1,1%) et aux variations de stocks (1,5%).

27

2.2.2. Stratégie Émergence et évolution

des échanges extérieurs

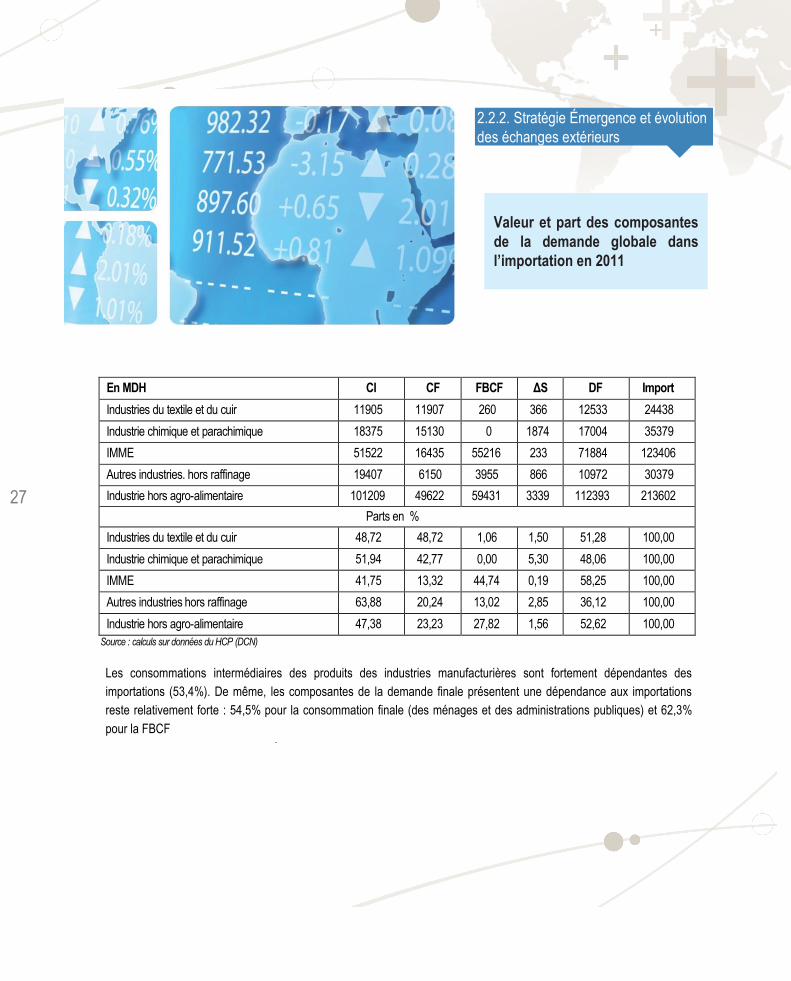

Valeur et part des composantes

de la demande globale dans

l’importation en 2011

En MDH CI CF FBCF ΔS DF Import

Industries du textile et du cuir 11905 11907 260 366 12533 24438

Industrie chimique et parachimique 18375 15130 0 1874 17004 35379

IMME 51522 16435 55216 233 71884 123406

Autres industries. hors raffinage 19407 6150 3955 866 10972 30379

Industrie hors agro-alimentaire 101209 49622 59431 3339 112393 213602

Parts en %

Industries du textile et du cuir 48,72 48,72 1,06 1,50 51,28 100,00

Industrie chimique et parachimique 51,94 42,77 0,00 5,30 48,06 100,00

IMME 41,75 13,32 44,74 0,19 58,25 100,00

Autres industries hors raffinage 63,88 20,24 13,02 2,85 36,12 100,00

Industrie hors agro-alimentaire 47,38 23,23 27,82 1,56 52,62 100,00

Source : calculs sur données du HCP (DCN)

Les consommations intermédiaires des produits des industries manufacturières sont fortement dépendantes des

importations (53,4%). De même, les composantes de la demande finale présentent une dépendance aux importations

reste relativement forte : 54,5% pour la consommation finale (des ménages et des administrations publiques) et 62,3%

pour la FBCF

28

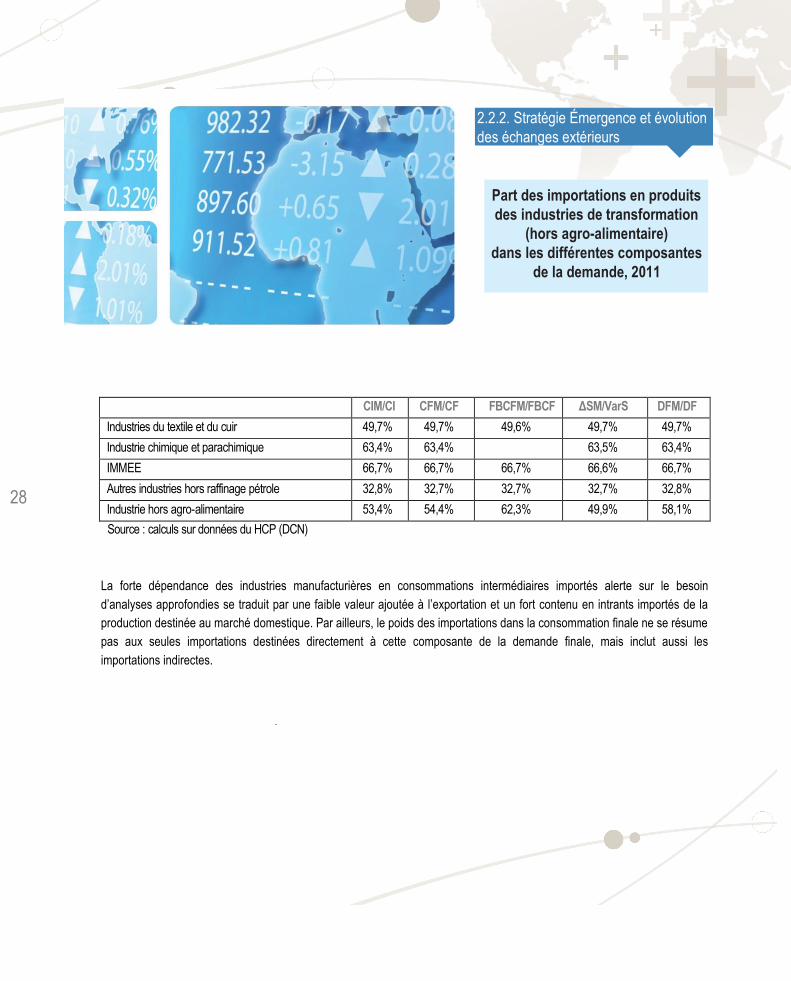

2.2.2. Stratégie Émergence et évolution

des échanges extérieurs

Part des importations en produits

des industries de transformation

(hors agro-alimentaire)

dans les différentes composantes

de la demande, 2011

CIM/CI CFM/CF FBCFM/FBCF ΔSM/VarS DFM/DF

Industries du textile et du cuir 49,7% 49,7% 49,6% 49,7% 49,7%

Industrie chimique et parachimique 63,4% 63,4% 63,5% 63,4%

IMMEE 66,7% 66,7% 66,7% 66,6% 66,7%

Autres industries hors raffinage pétrole 32,8% 32,7% 32,7% 32,7% 32,8%

Industrie hors agro-alimentaire 53,4% 54,4% 62,3% 49,9% 58,1%

Source : calculs sur données du HCP (DCN)

La forte dépendance des industries manufacturières en consommations intermédiaires importés alerte sur le besoin

d’analyses approfondies se traduit par une faible valeur ajoutée à l’exportation et un fort contenu en intrants importés de la

production destinée au marché domestique. Par ailleurs, le poids des importations dans la consommation finale ne se résume

pas aux seules importations destinées directement à cette composante de la demande finale, mais inclut aussi les

importations indirectes.

29

2.3. La stratégie énergétique nationale

Le Maroc dépend de l’extérieur pour la quasi-totalité de son approvisionnement en

produits pétroliers. Cette dépendance s’est élevée à plus de 96%. De ce fait, la diversification

du bouquet énergétique constitue un axe d’intervention prioritaire pour alléger cette dépendance

notamment par le biais du développement des ressources énergétiques locales. Le Maroc estime

nécessaire de disposer d’une énergie compétitive avec une bonne articulation entre le système de

tarification et la sensibilisation des consommateurs au potentiel d’économie d’énergie extrêmement

important. L’enjeu du développement d’une stratégie énergétique est énorme : une forte

dépendance, conjuguée à des tarifs mondiaux élevés et volatils, risque de porter atteinte aux

équilibres extérieurs, à la compétitivité des entreprises et, ainsi, à l’attractivité du Maroc.

Selon le scénario de base du département de l’Energie, la demande énergétique primaire se

multiplierait par quatre en passant de 15 millions de tep en 2008 à 43 millions de tep en 2030 et celle

de l’électricité augmenterait de 24 GWH en 2008 à 95 GWH en 2030 avec une puissance électrique

installée de 12.000 MW. Dans un scénario de rupture, la demande électrique monterait à 133 GHW

avec une puissance installée de 20.000 MW. Dans ce contexte, le Maroc cherche à entamer des

changements profonds pour infléchir la situation énergétique, d’autant plus qu’il dispose

d’importantes potentialités dans l’éolien et dans le solaire. Dans le but d’atteindre les objectifs du

pays en matière énergétique, les pouvoirs publics ont lancé une nouvelle stratégie de

développement du secteur énergétique national, lors des premières Assises Nationales sur

l’Energie en 2009. Les priorités de la stratégie du secteur de l’énergie sont l’adoption d’un dispositif

optimal en matière d’électricité, la généralisation de l’accès à l’énergie, la prise en compte des

impératifs de la croissance durable, l’encouragement de l’intégration régionale en matière

énergétique, l’intensification des efforts de prospection des hydrocarbures et la recherche de

modalités de valorisation des ressources nationales.

30

Déclinaisons sectorielles de la stratégie énergétique nationale

L’électricité

Un Plan National d’Actions Prioritaires dans le secteur électrique a été adopté en 2008. Sa mise en œuvre met en place une gouvernance

spécifique pour rétablir l’équilibre entre l’offre et la demande d’électricité durant la période 2008-2012. Les dispositions retenues prévoient

la construction de nouvelles capacités de production et l’amélioration des dispositifs d’efficacité énergétique.

A court et moyen termes, le charbon constitue le cœur du mix électrique tout en optimisant les ressources en gaz disponibles, les apports

de l'éolien et de l’hydroélectricité ainsi que le recours aux interconnexions euro méditerranéennes. En cas d'accès économique et sécurisé,

le gaz naturel ou naturel liquéfié pourrait, en 2030, représenter 30% des combustibles utilisés pour la production électrique au lieu de 4%

aujourd'hui en se substituant au charbon et au fuel dont les parts respectifs baisseraient de 34% à 19% et de 24% à 8%.

A l’horizon 2020-2030, au fur et à mesure de la confirmation de leur faisabilité économique et technique, l’électronucléaire, les centrales

aux schistes bitumineux, le solaire de puissance et la biomasse occuperont une place importante dans le bouquet électrique.

Les énergies renouvelables

A l'horizon 2020-2030, tout le potentiel éolien réalisable, estimé à 7000 MW, pourrait être exploité, en fonction de la qualification des sites

et des incitations qui seraient octroyées. D'ici 2020, le solaire sera développé en généralisant les chauffe-eau solaires, en augmentant les

productions du photovoltaïque et des centrales à concentration solaire pour atteindre respectivement 1080 MW et 400 MW. La puissance

hydroélectrique installée sera portée de 1730 MW actuellement à 2700 MW par la construction de nouveaux barrages et stations de

transfert d’énergie par pompage. Le développement de la filière solaire a été accéléré avec un grand projet qui porte sur une production

électrique solaire d’envergure d’une puissance de 2000 MW d’ici 2020, soit 38% de la puissance actuelle installée et une couverture de

10% de la demande électrique.

Les produits pétroliers

La stratégie énergétique nationale ambitionne de réduire la part des produits pétroliers dans la balance énergétique de 60% à la fin des

années 2000 à environ 40% d'ici 2030. A terme, une tarification moins interventionniste et une libéralisation maîtrisée plus large de l'aval

pétrolier contribueront à mieux refléter les conditions du marché. La sécurisation de l’approvisionnement régulier est basée sur la

diversification des sources d'importation, la multiplication des points d'entrée et des moyens de réception portuaires, le renforcement et la

régionalisation des capacités de stockage et le respect de l'obligation de constituer des stocks de sécurité. Une plus grande indépendance

pétrolière devra être recherchée par l'intensification de la recherche des hydrocarbures et la valorisation des schistes bitumineux.

L'efficacité énergétique

Considérée comme une révolution énergétique, l’efficacité énergétique permettra de réaliser des économies d'énergie de 15% en 2020 et

de près de 25% en 2030. Cet objectif sera atteint dans l’industrie (en systématisant les diagnostics et les audits énergétiques), dans les

transports (en rajeunissant le parc et en modernisant les transports collectifs), dans les bâtiments (en y intégrant l’ensemble des dispositifs

d’efficacité énergétique). La combinaison de l’efficacité énergétique et du recours aux énergies renouvelables constitue une évolution

qualitative dans le paysage énergétique national propre à favoriser l’émergence de nouvelles technologies de production d’énergie et

des modifications qualitatives dans le comportement des utilisateurs vis-à-vis de la consommation d’énergie.

31

Dans le cadre de cette nouvelle stratégie, la priorité est donnée aux énergies renouvelables et à l’efficacité

énergétique : atteindre 42% de la puissance électrique installée de sources renouvelables à l’horizon 2020 et

générer une production additionnelle de 5000 MW entre 2012-2016, de 3600 MW (option charbon) et 4100 MW

(option Gaz GME) entre 2017-2020.

La stratégie se décline en actions à court, moyen et long termes réparties par

filière du secteur énergétique à savoir l'électricité, les énergies renouvelables et

les produits pétroliers, tout en mettant l'accent sur l'efficacité énergétique.

Le Plan national d’actions prioritaires adopté constitue le premier pas dans le

processus de mise en œuvre d’une politique visant à assurer l’équilibre entre

l’offre et la demande d’énergie électrique en agissant sur les deux termes de

l’équation avec l’introduction de la notion de l’efficacité énergétique.

A moyen terme, la stratégie vise le développement du charbon propre, le

développement de l'éolien et le découplage de la fonction hydro-électrique, le

renforcement des interconnexions électriques. A long terme, la stratégie

prévoit le développement des technologies nucléaires, la valorisation des

schistes bitumineux avec la construction d'une centrale pilote de 100 MW,

l'extraction des hydrocarbures ainsi que la production d'électricité à partir de

déchets organiques, la réalisation d’une économie d’énergie estimée à 15 %

de la consommation nationale à l’horizon 2020.

Les investissements requis pour le déploiement de cette stratégie sont estimés

à 92 milliards de DHS sur la période 2008-2020. La stratégie mise en place

bénéficie des ressources mobilisées dans le cadre du Fonds de

Développement Energétique d’un montant équivalent à 1 milliard de dollars.

32

2.4. La vision 2020 pour le tourisme

La vision 2010 du secteur de tourisme a visé un développement touristique équilibré et diversifié, qui s’appuie sur les atouts des

différentes régions et qui se mue en facteur de croissance pour ces dernières. La Vision 2020 s’inscrit dans la continuité de celle de 2010

et repose sur cinq principes fondateurs :

- capitaliser sur les acquis de la Vision 2010 dans le prolongement du Plan Azur ;

- passer à une démarche plus intégrée d’aménagement du territoire ;

- valoriser les ressources les plus différenciées sur le territoire en répondant aux besoins

des marchés les plus porteurs ;

- redresser les faiblesses structurelles persistantes du secteur ;

- mettre le développement durable au cœur de la stratégie.

La Vision 2020 ambitionne de positionner le Maroc comme destination touristique leader à travers le développement de ses diverses

potentialités et en prolongement de la Vision 2010. Rappelons que l’ambition de cette dernière était centrée sur le Plan Azur qui visait à

positionner le Maroc sur le marché du tourisme balnéaire, même si deux autres plans y figuraient : le plan Biladi pour stimuler le

tourisme interne et le Plan de développement régional touristique pour rendre certaines régions plus attrayantes sur le plan touristique.

La Vision 2020 se donne alors comme objectifs plus larges de :

- consolider, à travers Azur 2020, le positionnement balnéaire du pays en s’assurant de la matérialisation du

plan Azur, en incitant à la création de nouveaux relais de croissance dans le balnéaire désaisonnalisé et en

renforçant l’option développement durable du balnéaire ;

- renforcer, par le biais d’un Programme Patrimoine et Héritage, le positionnement culturel du Maroc, à travers

la consolidation des destinations urbaines traditionnelles par une offre d’animations culturelles et

l’émergence de nouveaux relais de croissance ;

- consolider, par la mise en place du Programme Green-Eco-Développement Durable, le positionnement

Nature en diversifiant l’offre avec de nouveaux concepts adaptés (éco-resorts, ecolodges, etc.) ;

- renforcer l’offre de tourisme interne avec la poursuite du programme Biladi et donner de l’élan au tourisme

de loisirs et familial avec le Programme Loisirs et Sports ;

- développer le tourisme d’affaires et du bien-être avec le Programme de Tourisme de Niche ;

- déployer de nouveaux outils de soutien au secteur.

33

2.4. La vision 2020 pour le tourisme

Dans ces conditions, la mobilisation active des acteurs publics et privés, sur les différents maillons de la chaîne

de valeur devient une condition nécessaire à la réalisation des objectifs de la Vision 2020 :

- en matière de développement en amont : aménagement, développement, promotion, construction et aménagement

intérieur ;

- en matière de conception d’un produit diversifié par territoire touristique ;

- en matière de de financement ;

- en matière de services connexes et transport.

Les objectifs Vision 2020 se traduisent ainsi : - doubler la taille du secteur : 20 millions d’arrivées touristiques ; doubler la part de marché sur les principaux marchés

européens ; multiplier par trois les voyages domestiques ; doubler la capacité d’hébergement touristique avec la

construction de 200.000 lits nouveaux ;

- création de 600.000 emplois directs et indirects ;

- accroître les recettes touristiques pour atteindre 140 milliards DHS par an ; accroître la part du

PIB touristique dans le PIB National de deux points pour atteindre près de 150 milliards de dirhams ;

- faire partie des 20 premières destinations touristiques mondiales, et s’imposer comme leader de référence du

pourtour méditerranéen en matière de développement durable avec huit territoires touristiques (Marrakech

atlantique, Agadir Souss Sahara Atlantique, Centre atlantique, Maroc centre, Cap Nord, Maroc méditerranéen,

Grand sud atlantique, Atlas et Vallées).

Actuellement, le secteur présente les principales caractéristiques suivantes :

- une contribution du tourisme au le PIB d’environ 7,1% (contre 7,3% en 2010), soit 56,7 milliards de DHS en 2011

(selon le compte satellite du secteur, HCP) ;

- des recettes touristiques de l’ordre de 59 milliards de dirhams en 2011 ;

- forte contribution à l'emploi, soit 470 000 emplois directs en 2011 ;

- réalisation d’un volume d’investissement conventionné d’environ 14 milliards de DHS en 2011.

34

2.5. La stratégie Maroc Numeric 2013

Pour faire de l’économie numérique un secteur moteur qui booste la productivité et la

compétitivité de l’économie nationale, une stratégie nationale a été adoptée par le Maroc. Celle-

ci se fonde sur un diagnostic de la situation du pays marquée par le faible accès des citoyens aux

Technologies de l’Information et de la Communication (TIC), le faible recours des services publics à ces

technologies et la sous-informatisation des PME ce qui ne manque pas de grever leur compétitivité.

L’industrie de technologies de l’information demeure ainsi pénalisée par une faible demande

intérieure et une offre d’exportation limitée.

La fluidité des échanges et la baisse des coûts afférents aux transactions constituent les fondements de

nouveaux marchés de services où l’information est à la fois une matière première et un produit fini.

Délocalisations, externalisations, et télé-services sont les composantes majeures d’une industrie TIC

performante créatrice de richesses et d’emplois. L’essor de ce secteur peut jouer un rôle fondamental

dans la réduction de la fracture numérique entre les différentes catégories sociales et régions. Cette

fracture s’étend aussi au niveau des entreprises, en particulier pour les PME qui représentent plus de

90% des entreprises, plus de 60% des salariés du privé et 31% des exportations nationales.

35

2.5. La stratégie Maroc Numeric 2013

Maroc Numeric 2013 est une stratégie lancée en 2009 qui vise l’insertion du Maroc dans l’économie mondiale du

savoir, via une intégration amplifiée et largement diffusée des TI au niveau de tous les acteurs de la société : État,

administrations, entreprises et citoyens. Cette stratégie s’articule autour de quatre priorités stratégiques :

- aux échanges et à la connaissance ;

- mise en œuvre des services publics orientés usagers : rapprocher l’administration des besoins de l’usager en termes

d’efficacité, de qualité et de transparence à travers un ambitieux programme d’e-gouvernement ;

- informatisation des PME : inciter à l’informatisation des Petites et Moyennes Entreprises pour accroître leur

productivité ;

- développement de l’industrie TI : développer la filière locale TI en soutenant la création et la croissance des

acteurs locaux ainsi qu’en favorisant l’émergence de pôles d’excellence à fort potentiel à l’export.

La stratégie Maroc Numeric retient aussi l’importance cruciale des mesures d’accompagnement relatives

au capital humain et à la confiance numérique :

- Capital humain : l’enjeu Capital Humain est l’un des principaux éléments de la réussite du développement du

secteur TI : disponibilité qualitative et quantitative des compétences et ressources humaines conditionne la

mise en œuvre de la stratégie nationale du secteur des TI ; besoin d’anticipation dynamique des besoins en

ressources humaines formées, qualifiées et employables

- Confiance numérique : instaurer la confiance des citoyens et des entreprises dans la sécurité des échanges

électroniques comme condition d’une appropriation des TI

A travers cette stratégie, le Maroc entend créer 26.000 emplois supplémentaires, réaliser un PIB additionnel direct de

7 milliards de DH et un PIB additionnel indirect de 20 milliards de DHS, à l’horizon 2013.

36

3. Appréciation de la soutenabilité du déficit commercial à la lumière des

stratégies sectorielles

La dynamisation des exportations figure parmi les principaux objectifs des

stratégies sectorielles élaborées par le Maroc. Cette ambition a été souvent avancée

sous forme d’objectifs de contributions additionnelles aux trends observés des exportations

sans prendre en considération les structures productives et leur dépendance, de plus en

plus avérée, des importations en biens intermédiaires et en biens d’équipement. En effet,

cerner l’impact des stratégies sectorielles sur le déficit commercial suppose d’analyser

leurs effets tant sur les importations que sur les exportations.

Si les effets des exportations demeurent relativement faciles à capter du fait que toutes les

stratégies se sont fixées des objectifs implicites ou explicites d’amélioration des

exportations, les effets desdites stratégies sur l’importation demeurent difficiles à cerner et

suggèrent une connaissance assez approfondie du contenu en importations des

productions visées par les stratégies sectorielles.

37

3.1. Un modèle d’analyse et de

simulation économique innovant

Pour cerner ces effets, le CNCE a développé un modèle

quasi-comptable de simulation économique fondé sur le

Tableau Ressources – Emplois élaboré par le Haut-

commissariat au Plan. Ce cadre d’analyse, qui permet

d’identifier la structure des consommations intermédiaires

des différents secteurs de l’économie marocaine, a été

complété par le CNCE en désagrégeant la matrice des

consommations intermédiaires en ses deux

composantes : la consommation intermédiaire produite

localement et celle importée.

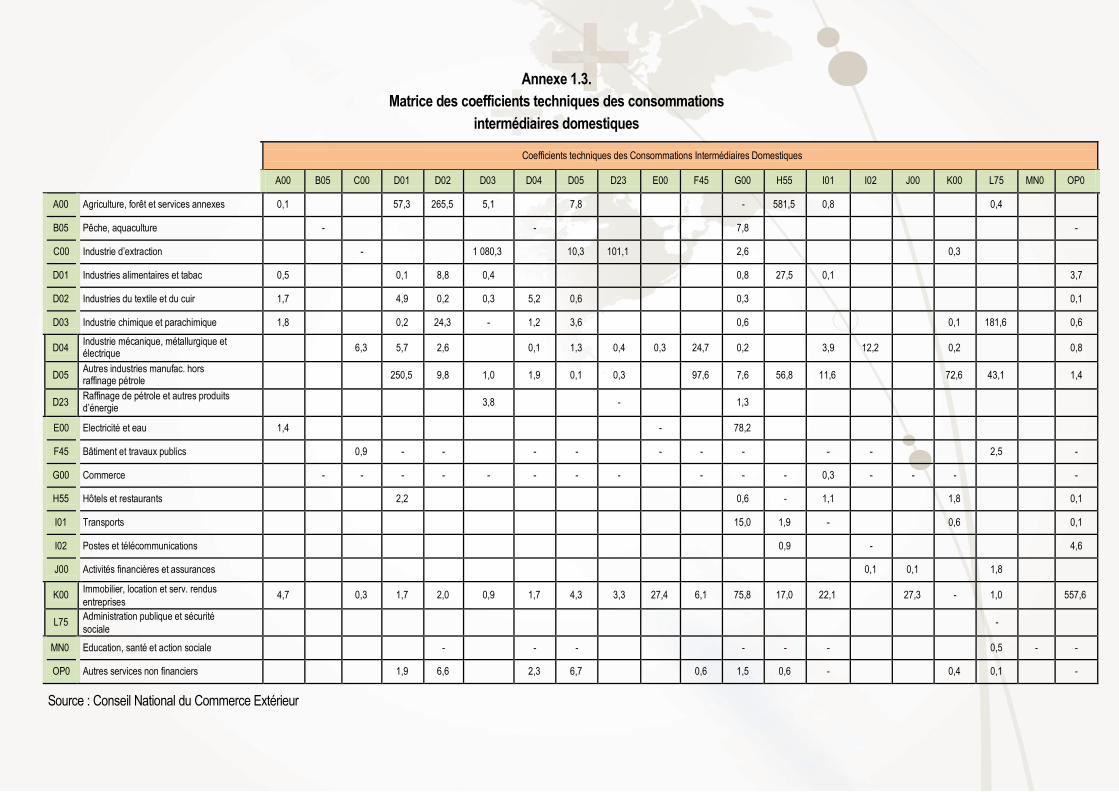

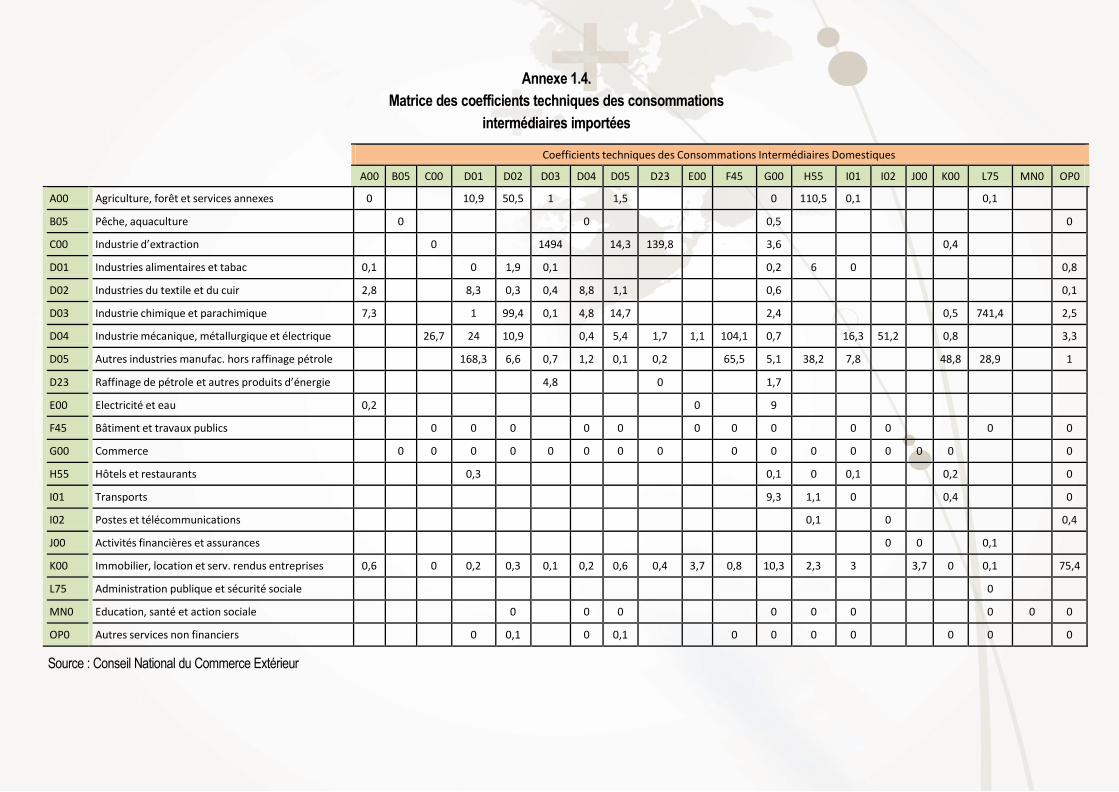

Cette désagrégation permet de capter le contenu en produits intermédiaires importés inclus dans la production

locale qui sera destinée aux exportations et vendue sur le marché local éventuellement. Cet outil a permis de

répondre à au moins cinq questions relatives à l’impact des stratégies sectorielles sur le déficit commercial et sa

soutenabilité à moyen et long termes :

- en l’absence des stratégies sectorielles quel niveau atteindrait le déficit commercial ?

- comment se comporterait ce déficit si l’on prend en considération uniquement les objectifs des exportations visés

par les plans sectoriels ?

- quel serait l’impact de ces stratégies sur le déficit commercial si l’on prend en considération, en plus des leurs

objectifs d’exportation, leurs effets sur la demande finale ? En effet, la mise en œuvre de ces stratégies générerait

une amélioration de la croissance du PIB qui induirait nécessairement une croissance plus proportionnelle des

importations.

Rappelons, à cet égard, que les estimations économétriques renseignent qu’une croissance de 1% du PIB

marocain engendre une accélération de 1,5% des importations ;

- l’énergie figure parmi les consommations intermédiaires importées qui impactent fortement le déficit commercial. La

stratégie énergétique adoptée par le Maroc vise le soulagement de cette contrainte que subit l’économie

marocaine. Quel apport peut amener cette stratégie au déficit commercial en complément des objectifs des

stratégies sectorielles ?

- le développement soutenu des consommations intermédiaires importées traduit une intégration renforcée de

l’économie marocaine dans l’économie mondiale qui s’opère au détriment de la valeur ajoutée locale. Quel

serait l’impact sur le déficit commercial si le Maroc opère des changements structurels à même d’améliorer

la compétitivité de l’offre locale et permettre de retrouver le niveau d’intégration des tissus productifs observé au

début des années 2000 ?

1 Voir 1

ère partie structures productives, politique économique et déficit commercial.

38

3.1. Un modèle d’analyse et de

simulation économique innovant

Il va sans le dire que ces différentes questions

tentent de tester la cohérence des stratégies

sectorielles à la lumière de leur impact sur le

déficit commercial. Cependant, cette mise en

cohérence s’est heurtée à trois difficultés :

- La différence entre les horizons temporels :

• 2015 : Emergence, vision de l’artisanat et stratégie nationale de développement de la compétitivité

logistique,

• 2020 : Plan vert et Halieutis, Vision du tourisme,

• 2030 : Vision énergétique.

- L’absence de structuration des différents plans selon une même logique, celle de la comptabilité nationale afin de

pouvoir utiliser la matrice des échanges intersectoriels. Cette contrainte ne permet pas d’identifier des objectifs

clairs de l’évolution du PIB de chaque secteur et son partage entre la production destinée au marché local et les

exportations.

- Le manque d’une prise en compte horizontale de la nécessaire gestion des contraintes des ressources naturelles, financières et humaines.

Il reste que les différentes questions soulevées permettent, d’une part de pister les incohérences possibles et de formuler des suggestions à même de les corriger et, d’autre part, d’identifier les atouts à renforcer afin d’accélérer et de maximiser les effets bénéfiques attendus des différentes stratégies sectorielles.

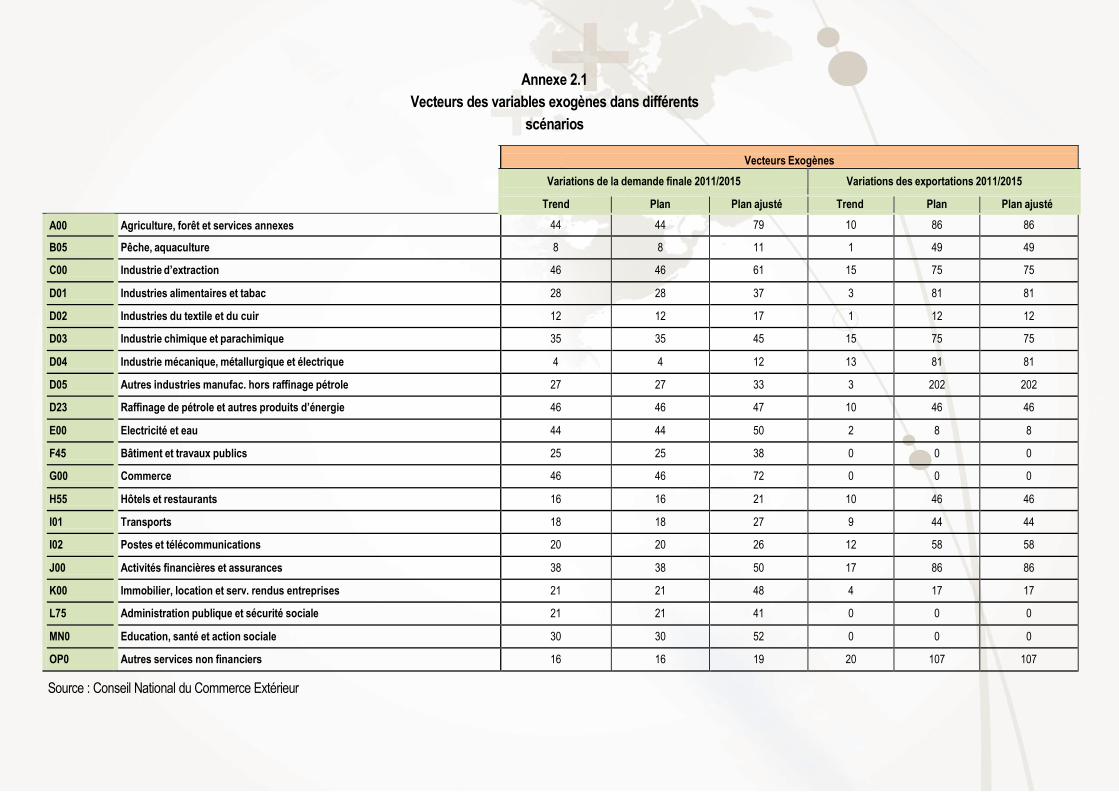

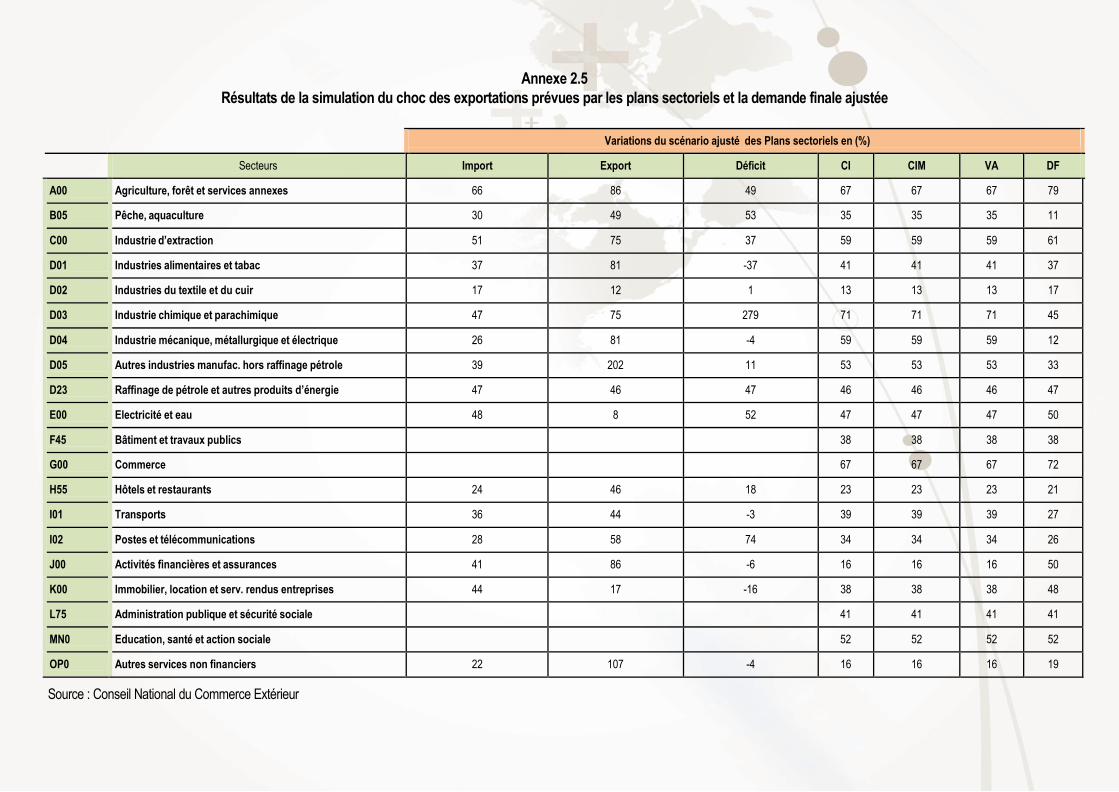

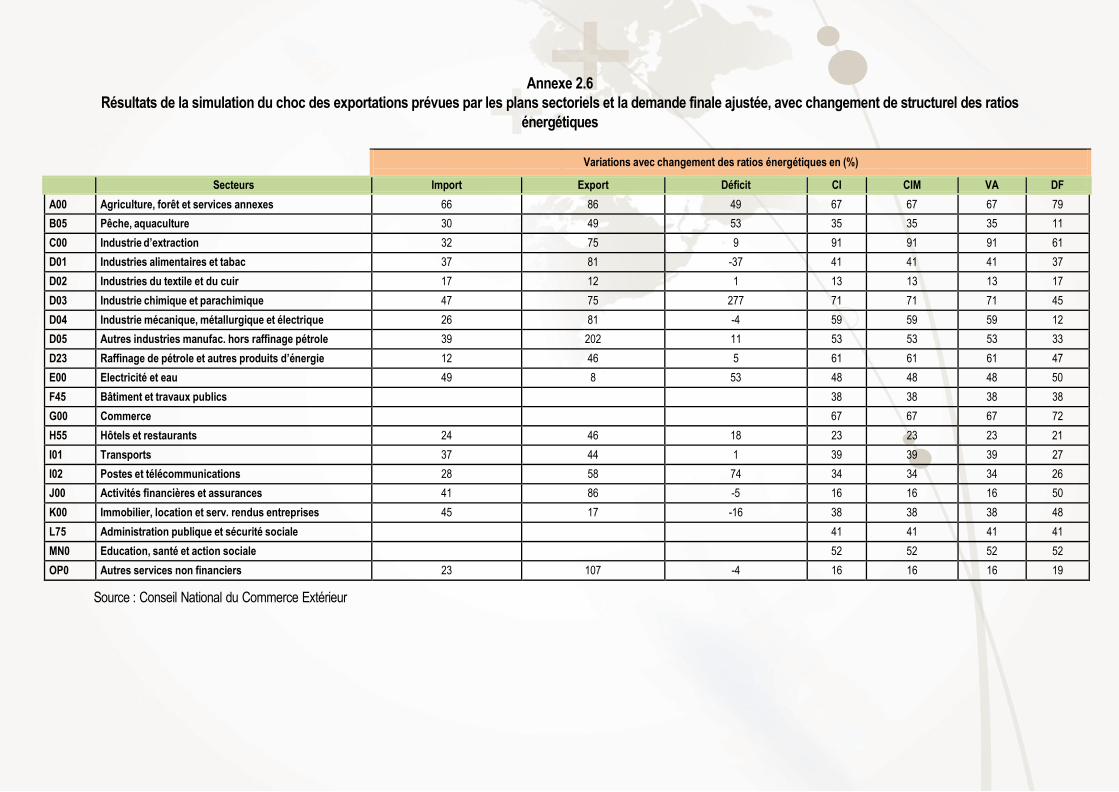

Afin de répondre à ces interrogations, cinq scénarios ont été élaborés :

- Le 1er tendanciel, vise à projeter à l’horizon 2015 l’évolution actuelle des exportations et des composantes de la demande finale, sans prendre en considération les objectifs des plans sectoriels ;

- Le 2e prend en considération les objectifs d’exportation prévus par les stratégies sectorielles ;

- Le 3e cumule les effets des objectifs d’exportations et des demandes locale et d’importation nécessaires à la réalisation de ces objectifs ;

- Le 4e introduit l’impact de la stratégie énergétique en plus des chocs simulés au 3e scénario ;

- Le 5e présente l’impact d’une amélioration de l’intégration des secteurs productifs.

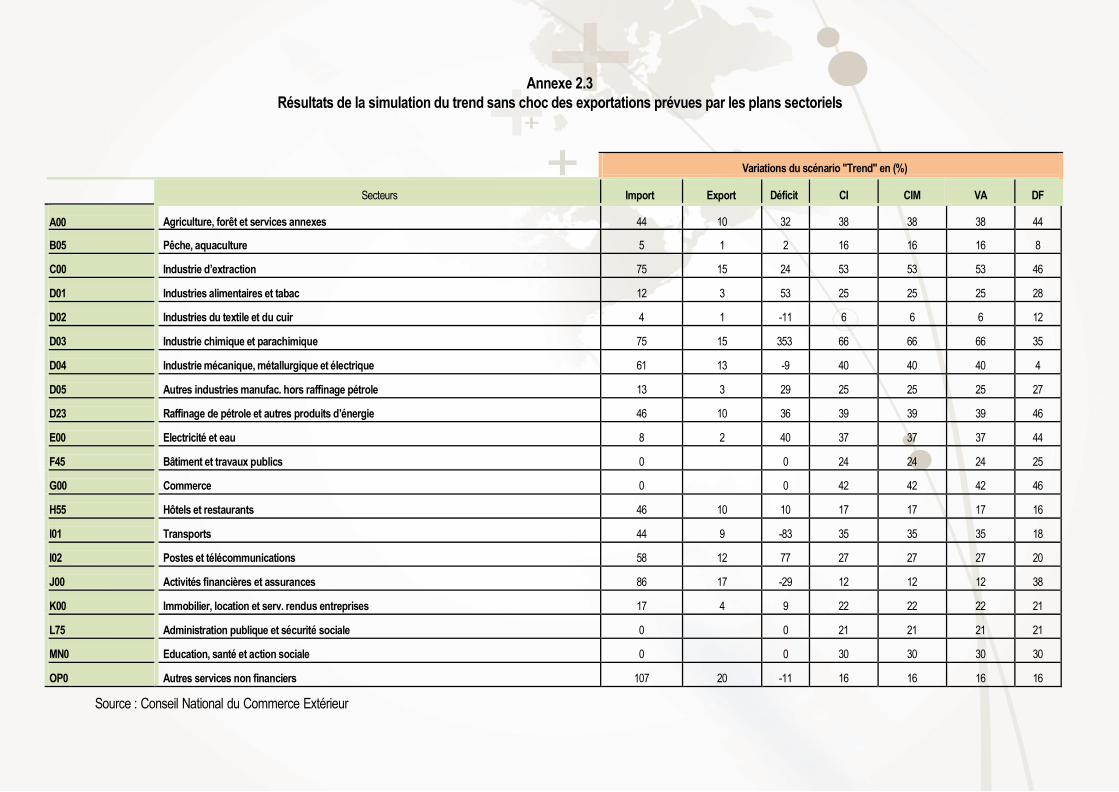

Les scénarios élaborés par le CNCE ont été simulés :

- En utilisant les tendances moyennes de la période 2007-2011 (hors 2008 et 2009) des exportations et des

composantes de la demande finale. Il s’agit de la période la plus stable où l’on ne rencontre pas de pics significatifs

susceptibles de biaiser les résultats ;

- En homogénéisant l’horizon temporel des plans (2011-2015) afin de déduire des objectifs communs de croissance annuelle des exportations ;

- En s’appuyant sur l’innovation de l’éclatement des consommations intermédiaires entre celles produites localement et

celles importées.

39

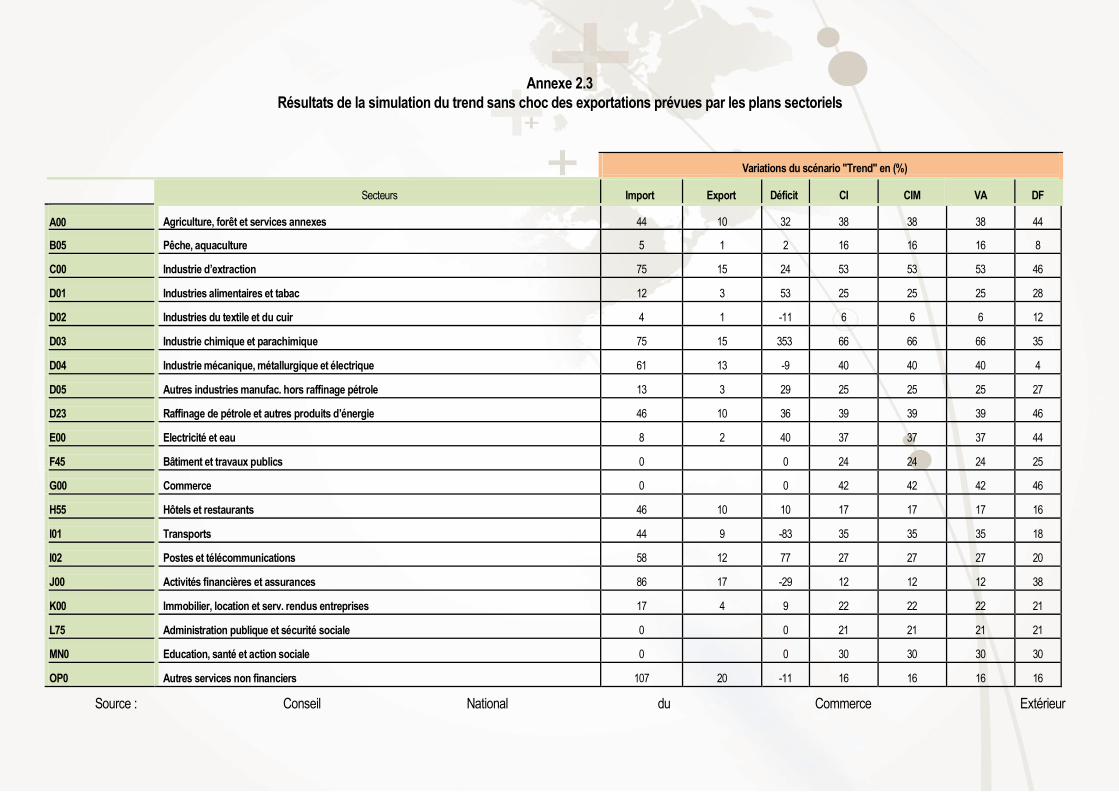

3.2. Sans stratégies sectorielles, le déficit continuerait sa

dégradation

Quel niveau atteindrait le déficit

commercial en l’absence des

stratégies sectorielles ? Cette

question a été le point de

départ des simulations conduites

par le CNCE en vue

d’apprécier l’impact sur le déficit

commercial des stratégies

sectorielles mise en œuvre par le Maroc. Il en ressort qu’à l’horizon 2015, les importations

connaitront une croissance cumulée de 27% contre 44% pour les exportations. Malgré ces

évolutions en faveur des exportations, le déficit commercial se détériorera de 5% soit, une

aggravation annuelle de 1,3%.Cette aggravation résulterait des effets combinés de trois facteurs

:

- Un niveau plus important des importations que des exportations à l’année de référence 2011;

- Une importante augmentation des consommations intermédiaires importées de l’ordre de 7,4% par an ;

- Une évolution soutenue de la demande finale, satisfaite en partie par les importations,

d’environ 7% par an.

Résultat global du scénario tendanciel

Variables

Croissance cumulée à

l'horizon 2015 en %

Croissance annuelle

en %

Importations 27 6,1

Exportations 44 9,5

Déficit commercial 5 1,3

Demande finale 25,3 5,8

Demande finale importée 19,8 4,6

Consommations intermédiaires (CI) 31 7,0

CI importées 33 7,4

Valeur ajoutée (PIB) 31 6,9

Ces résultats conduisent à conclure que les stratégies sectorielles sont une nécessité et un atout à

consolider si l’on veut éviter la poursuite de la détérioration du solde commercial marocain et par ricochet

ses effets néfastes sur la stabilité macroéconomique.

40

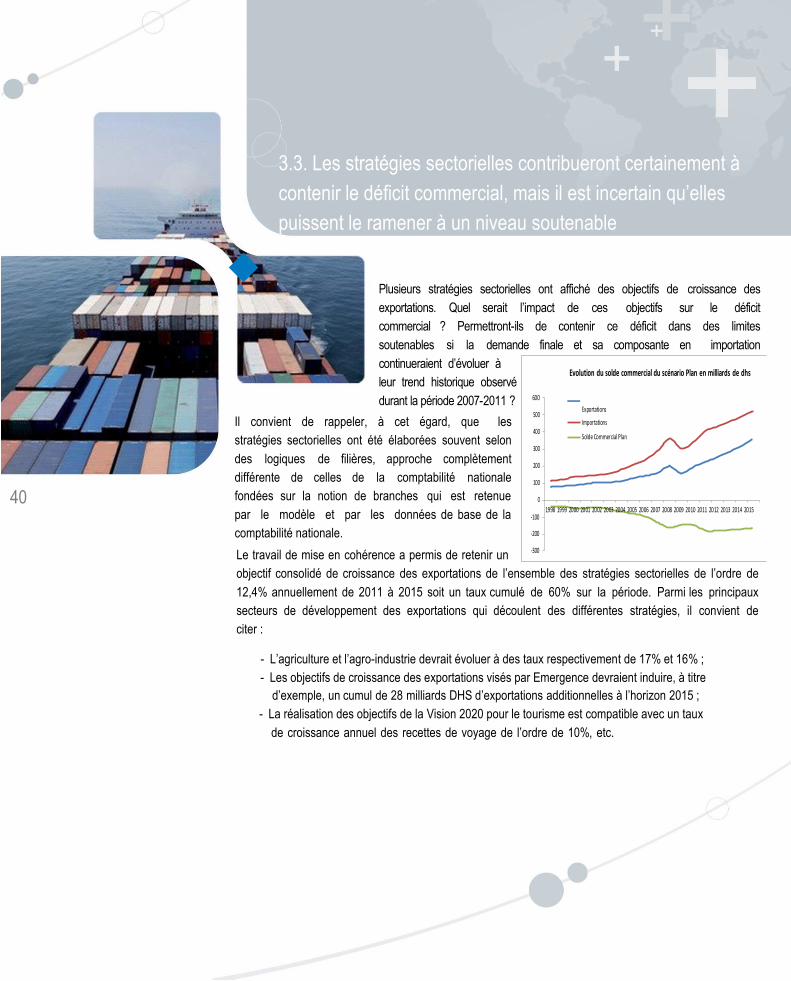

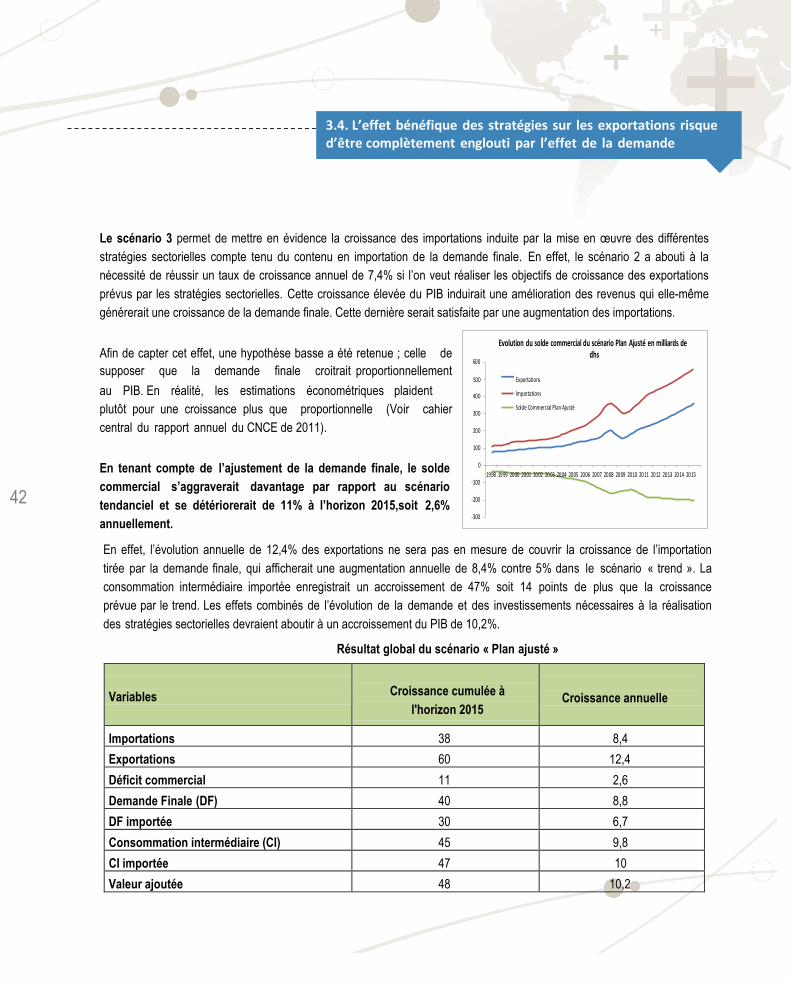

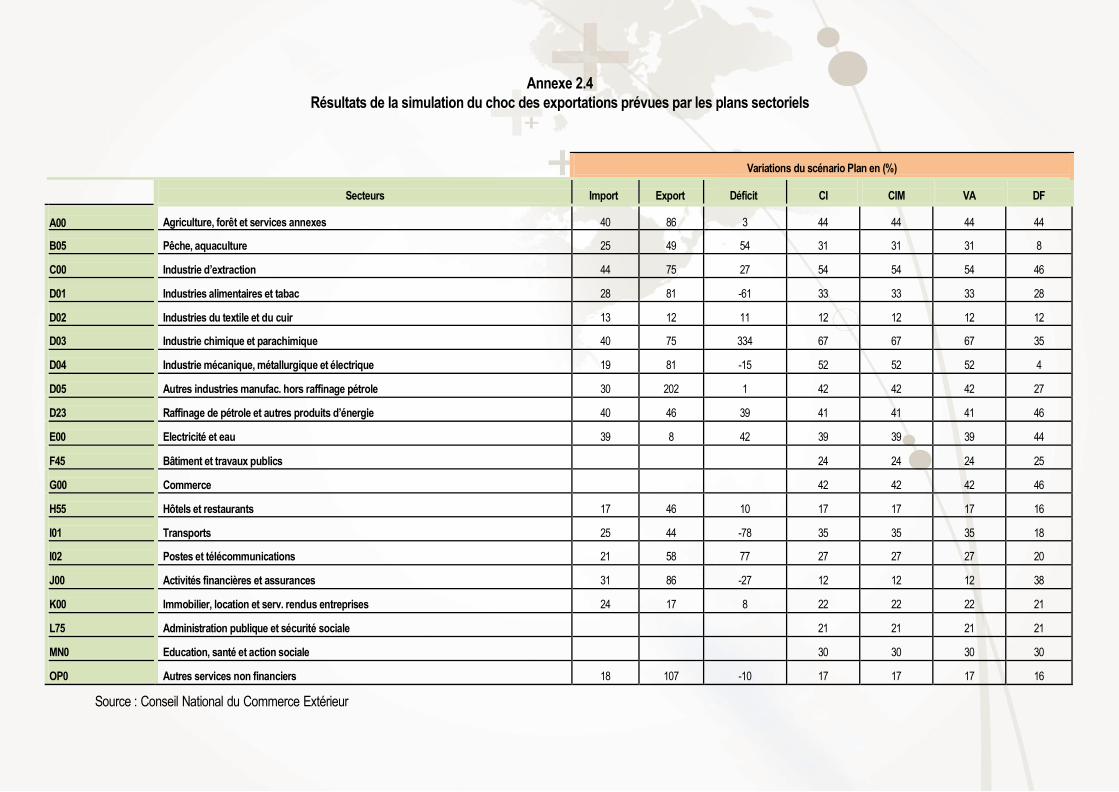

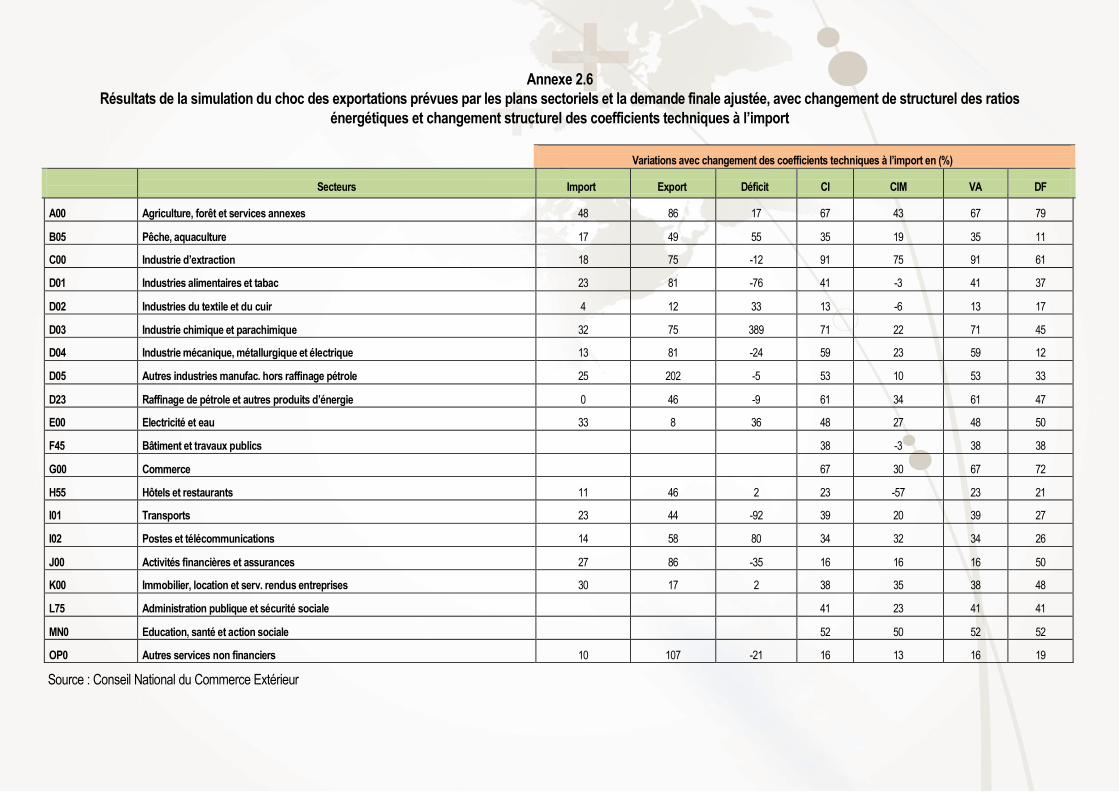

3.3. Les stratégies sectorielles contribueront certainement à

contenir le déficit commercial, mais il est incertain qu’elles

puissent le ramener à un niveau soutenable

Plusieurs stratégies sectorielles ont affiché des objectifs de croissance des

exportations. Quel serait l’impact de ces objectifs sur le déficit

commercial ? Permettront-ils de contenir ce déficit dans des limites

soutenables si la demande finale et sa composante en importation

continueraient d’évoluer à

leur trend historique observé

durant la période 2007-2011 ?

Evolution du solde commercial du scénario Plan en milliards de dhs

600

Il convient de rappeler, à cet égard, que les

stratégies sectorielles ont été élaborées souvent selon

des logiques de filières, approche complètement

différente de celles de la comptabilité nationale

fondées sur la notion de branches qui est retenue

500

400

300

200

100