Embed Size (px)

Citation preview

Taxe professionnelle et intercommunalité

C o l l e c t i o n

« D é c e n t r a l i s a t i o n e t D é v e l o p p e m e n t l o c a l »

dirigée par G. Dupuis et M. Bouvier

Solidarités locales : Les chartes intercommunales de développement et d'aménagement, Actes du colloque de Tours (février 1985), 222 p., 1986.

A. Terrazzoni : La décentralisation à l'épreuve des faits, 288 p., 1987.

F. Bloch-Lainé et J.-M. Garrigou-Lagrange : Associations et déve- loppement local, 228 p., 1988.

M. Bourjol : Les biens communaux : réflexions sur la propriété col- lective, 452 p., 1989.

J.-C. Michel : La société d'économie mixte locale, 224 p., 1990.

La Commune, l 'État et le droit, ouvrage collectif sous la direction de M. Bourjol, 358 p., 1990.

J.-F. Chosson : Les générations du développement rural, 292 p., 1990.

G. Fomerand : L'audit des collectivités locales en France et dans les

pays francophones, 152 p., 1991.

A. Terrazzoni : L'administration territoriale en France, 256 p., 1992.

Fr.-X. Aubry : La Décentralisation contre l'État (L'État semi-centra- lisé), 200 p., 1992.

A. Guengant : Taxe professionnelle et intercommunalité, 160 p., 1992.

Alain GUENGANT Directeur de recherche du CNRS

CREFAUR - Université de Rennes I

Taxe professionnelle et intercommunalité

LIBRAIRIE GÉNÉRALE DE DROIT ET DE JURISPRUDENCE 26, rue Vercingétorix, 75014 Paris

1992

e Librairie générale de droit et de jurisprudence, E.J.A., Paris, 1992 I.S.B.N. 2-275-00554-4

I.S.S.N. 0298-492-X

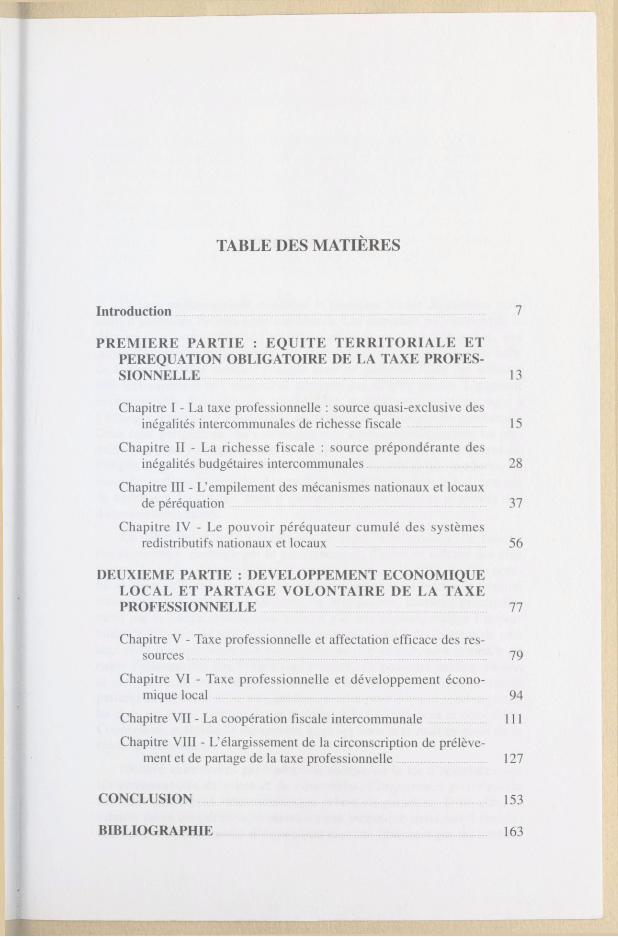

TABLE DES MATIÈRES

Introduction 7

P R E M I E R E PARTIE : E Q U I T E T E R R I T O R I A L E ET PEREQUATION OBLIGATOIRE DE LA TAXE PROFES- SIONNELLE 13

Chapitre 1 - La taxe professionnelle : source quasi-exclusive des inégalités intercommunales de richesse fiscale 15

Chapitre II - La richesse fiscale : source prépondérante des inégalités budgétaires intercommunales 28

Chapitre III - L'empilement des mécanismes nationaux et locaux de péréquation 37

Chapitre IV - Le pouvoir péréquateur cumulé des systèmes redistributifs nationaux et locaux 56

DEUXIEME PARTIE : DEVELOPPEMENT ECONOMIQUE LOCAL ET PARTAGE VOLONTAIRE DE LA TAXE PROFESSIONNELLE 77

Chapitre V - Taxe professionnelle et affectation efficace des res- sources 79

Chapitre VI - Taxe professionnelle et développement écono- mique local 94

Chapitre VII - La coopération fiscale intercommunale 111

Chapitre VIII - L'élargissement de la circonscription de prélève- ment et de partage de la taxe professionnelle 127

CONCLUSION 153

BIBLIOGRAPHIE ........................................................................... 163

INTRODUCTION

La taxe professionnelle constitue la première source de recettes mais aussi d'inégalités fiscales entre communes. Les disparités proviennent de la déconnexion, amplifiée par l'émiettement de la carte administrative, des zones d'implantation des emplois et des résidences. La localité la plus riche de France en bases taxables possède ainsi un potentiel fiscal par habitant 800 fois supérieur aux ressources détenues par la plus pauvre. L'ampleur exceptionnelle des inégalités territoriales, pratiquement sans exemple à l'étranger, explique l'importance accordée aux politiques de correction. Dans cette perspective, deux stratégies sont a priori envisageables. La pre- mière suppose l'élargissement de la circonscription de prélèvement de l'impôt, gage d'un meilleur équilibre spatial des actifs et des résidents. La seconde implique la création de transferts redistributifs dans le but, non pas de supprimer les causes, mais d'atténuer les conséquences négatives des disparités territoriales.

Au début des années soixante-dix, le rejet du programme de fusions des communes, envisagé par le gouvernement, illustre la volonté des élus locaux de ne pas s'engager dans la première voie. A la différence de nom- breux pays, la France renonce aux réformes territoriales et choisit l'option financière. A l'expérience toutefois, la péréquation, financée principale- ment par le budget national, ne répond pas aux espoirs, malgré l'impor- tance du transfert de ressources, la révision périodique des critères de par- tage et la multiplication des redistributions. De ce fait, sans remettre en cause l'intangibilité des limites communales, les pouvoirs publics, locaux et nationaux, découvrent progressivement les vertus d'une délocalisation partielle et négociée de la taxe professionnelle pour doter le secteur public local de structures territoriales et fiscales, à la fois efficaces et équitables. Coopération et solidarité deviennent ainsi les nouveaux maîtres-mots de la réforme communale.

Illustrée entre autres par l'adoption récente de la loi d'orientation sur les communautés de villes et de communes, l'importance grandissante accordée aux enjeux intercommunaux relève du paradoxe. D'un côté, la vitalité de la coopération, non seulement technique mais aussi fiscale, témoigne d'un réel besoin d'association exprimé librement par les munici-

palités. Le développement de l'intercommunalité reflète l'inadaptation croissante de la carte communale aux réalités économiques et sociales contemporaines de l'occupation de l'espace urbain et rural. De l'autre, les élus locaux demeurent farouchement opposés aux réformes territoriales mais néanmoins conscients de la nécessité de sortir du cadre trop étroit de la commune, en particulier dans la perspective d'une concurrence spatiale élargie à l'échelle de l'Europe. Incapable apparemment de résoudre directe- ment le dilemme, les pouvoirs publics multiplient les initiatives institution- nelles indirectes dans l'espoir de sortir de l'impasse.

L'ouvrage analyse les nombreuses innovations introduites ces dernières années en matière de gestion intercommunale de la taxe professionnelle, à la fois aux plans des objectifs visés, des moyens mis en oeuvre et des résul- tats atteints. En effet, pour cerner les enjeux des réformes actuelles et anti- ciper les évolutions futures, un examen rétrospectif apparaît, non seulement souhaitable, mais indispensable. Les changements récents ne doivent pas dissimuler le chemin déjà parcouru sur la voie de l'égalité financière locale. A l'opposé, le caractère novateur des expériences en cours ne doit pas être sous-estimé. Depuis la décentralisation, l'essor rapide de la coopé- ration fiscale bouleverse en profondeur le cadre traditionnel de la péréqua- tion. Hier envisagée dans une perspective exclusive de justice sociale, la solidarité intercommunale devient de plus en plus aujourd'hui un instru- ment de développement économique local concerté.

Le glissement progressif de l'objectif principal, du domaine de l'équité vers celui de l'efficacité, et de l'initiative politique, du niveau central vers le niveau local, esquisse une ligne de démarcation entre deux stratégies majeures de réduction des inégalités fiscales territoriales, l'une impérative, l'autre coopérative.

Equité fiscale et redistribution obligatoire

La caractéristique principale de la taxe professionnelle, du point de vue des communes, réside dans l'ampleur exceptionnelle des disparités spa- tiales de rendement (Chapitre I). Or, les inégalités de taxation des entre- prises influencent-elles les décisions budgétaires et fiscales municipales ? Et si oui, dans quelle proportion ? (Chapitre II).

En réaction aux différences primaires de ressources, les pouvoirs publics ont institué de nombreux systèmes redistributifs obligatoires, parti- culièrement complexes (Chapitre III). La diversité des mécanismes, l'opa- cité des critères de répartition ou encore la superposition de péréquations, rarement sinon jamais coordonnées, compliquent singulièrement la mesure des performances consolidées des transferts correcteurs. De ce fait, l'accu- mulation des systèmes redistributifs se poursuit sans qu'un bilan cohérent

des résultats déjà atteints ne soit réalisé. Une évaluation des politiques éga- lisatrices développées par strates successives depuis près d'un quart de siècle apparaît donc souhaitable. En effet, si les inégalités primaires de taxe professionnelle apparaissent a priori très amples, existe-t-il encore des dis- parités secondaires après le déploiement des multiples mécanismes de redistribution ? (Chapitre IV).

Développement local et partage volontaire

A la fois indice des limites de la péréquation légale et signe d'une volonté d'émancipation des initiatives nationales, la coopération fiscale intercommunale concrétise l'émergence d'une nouvelle solidarité finan- cière de voisinage au service du développement économique local. L'appa- rition des partages volontaires de taxe professionnelle implique de renouve- ler en profondeur l'analyse traditionnelle de la redistribution territoriale, à la fois aux plans conceptuel et institutionnel.

Tout d'abord, les références croissantes à l'efficacité et au développe- ment économique, pour forger les associations ou justifier les actions pro- posées, dissimulent mal le flou des concepts utilisés. Interrogée sur ces dif- férents points, l'économie publique locale n'apparaît pas toujours d'un grand secours, en l'état actuel des connaissances théoriques et pratiques. Paradoxalement, en effet, la réflexion sur l'efficacité économique des choix publics locaux en présence d'entreprises est restée embryonnaire. Or, quelle place réserver à la taxation des activités, parallèlement à l'imposi- tion des habitants, dans le financement des budgets municipaux ? (Chapi- tre V). De même, la réflexion sur les interventions des communes en faveur du développement local demeure souvent sans portée opérationnelle véri- table, faute de répondre à la question-clef : les instruments budgétaires et fiscaux mis à la disposition des municipalités influencent-ils réellement les choix de localisation des entreprises ? (Chapitre VI).

Ensuite, la multiplication rapide, ces dernières années, des répartitions volontaires de taxe professionnelle traduit le changement de comportement d'un nombre grandissant d'élus locaux face aux implantations d'activités. Abandonnant, plus ou moins totalement, l'attitude traditionnelle de concur- rence, de plus en plus de municipalités choisissent désormais la voie de la concertation. Or, quelles motivations économiques, politiques ou sociales, incitent aujourd'hui les communes à s'unir après avoir si longtemps préféré l'isolement et la compétition ? (Chapitre VII). Les initiatives proviennent- elles toujours des municipalités ? Quel rôle joue l'Etat, ou le département, dans ce renouveau de la coopération locale ? Notamment, comment s'ins- crit dans cette perspective la nouvelle loi sur les communautés de villes et de communes ? (Chapitre VIII).

Pour espérer répondre avec une certaine précision aux questions posées, mais aussi identifier les problèmes qui ne peuvent pas être résolus aujourd'hui, une recherche quantitative est, semble-t-il, indispensable. La démarche se heurte toutefois à deux difficultés.

D'une part, l'observation directe des faits (précédée naturellement d'une investigation institutionnelle approfondie) ne permet pas toujours de conclure, en raison du nombre élevé de déterminants socio-économiques et politiques simultanément en action. Une décomposition « expérimentale » de l'influence respective de chaque facteur doit donc être tentée par la tech- nique des tests économétriques d'hypothèses. Or, pour spécifier correcte- ment les relations à estimer statistiquement, la formulation préalable de modèles théoriques calculables est nécessaire. La théorie microéconomique des biens publics locaux (Derycke et Gilbert-1988) fournit le cadre de réfé- rence des analyses proposées.

D'autre part, en l'absence d'une banque de données sur le sujet, la sélec- tion d'un champ d'application s'impose ; champ inévitablement limité compte tenu des contraintes de la collecte des informations. L'analyse porte sur les 353 communes d'Ille et Vilaine. Les localités retenues ne forment pas un échantillon représentatif des communes françaises. Par conséquent, les résultats présentés ne peuvent pas être extrapolés, sans précaution, au plan national. En revanche, la diffusion très importante des groupements de par- tage volontaire de la taxe professionnelle dans le département confère à l'échantillon un intérêt certain pour la recherche. Généralisant une tradition rennaise ancienne de réceptivité aux innovations institutionnelles, l'Ille et Vilaine constitue aujourd'hui l'un des laboratoires d'idées et d'expérimenta- tion les plus productifs en matière de coopération fiscale intercommunale (*).

Encart 1

LA TAXE PROFESSIONNELLE

La taxe professionnelle est due, chaque année, par les personnes phy- siques ou morales qui exercent à titre habituel une activité professionnelle non salariée (article 1447 du Code général des impôts), donc une activité à but lucratif et indépendante. Les entreprises imposées s'élèvent à environ 2,1 mil- lions, les entreprises exonérées à 1,5 million. Les exonérations permanentes concernent, outre les organismes à vocation sociale et d'intérêt général, cer- taines activités à caractère économique, entre autres les exploitants agricoles, certains artisans, la presse écrite, les entreprises de spectacles (pour l'essen- tiel).

(*) Cet ouvrage constitue la version remaniée et mise à jour d'une recherche réalisée pour la Délégation à l'aménagement du territoire et à l'action régionale (DATAR).

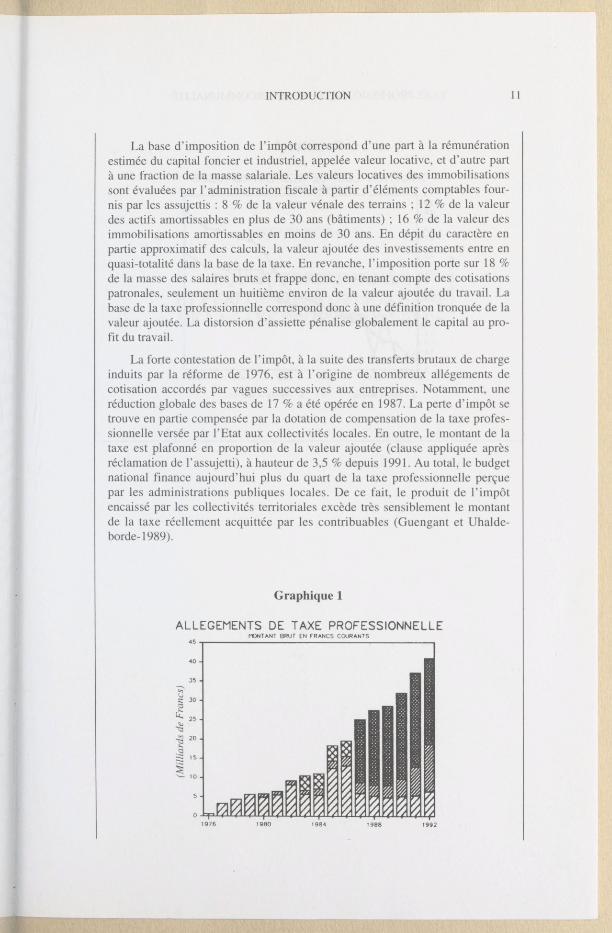

La base d'imposition de l'impôt correspond d'une part à la rémunération estimée du capital foncier et industriel, appelée valeur locative, et d'autre part à une fraction de la masse salariale. Les valeurs locatives des immobilisations sont évaluées par l'administration fiscale à partir d'éléments comptables four- nis par les assujettis : 8 % de la valeur vénale des terrains ; 12 % de la valeur des actifs amortissables en plus de 30 ans (bâtiments) ; 16 % de la valeur des immobilisations amortissables en moins de 30 ans. En dépit du caractère en partie approximatif des calculs, la valeur ajoutée des investissements entre en quasi-totalité dans la base de la taxe. En revanche, l'imposition porte sur 18 % de la masse des salaires bruts et frappe donc, en tenant compte des cotisations patronales, seulement un huitième environ de la valeur ajoutée du travail. La base de la taxe professionnelle correspond donc à une définition tronquée de la valeur ajoutée. La distorsion d'assiette pénalise globalement le capital au pro- fit du travail.

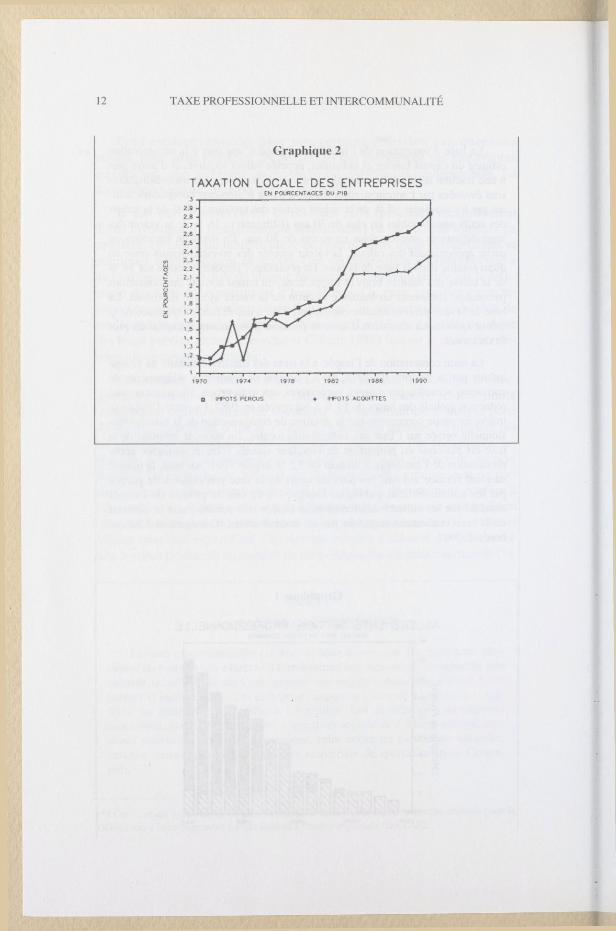

La forte contestation de l'impôt, à la suite des transferts brutaux de charge induits par la réforme de 1976, est à l'origine de nombreux allégements de cotisation accordés par vagues successives aux entreprises. Notamment, une réduction globale des bases de 17 % a été opérée en 1987. La perte d'impôt se trouve en partie compensée par la dotation de compensation de la taxe profes- sionnelle versée par l'Etat aux collectivités locales. En outre, le montant de la taxe est plafonné en proportion de la valeur ajoutée (clause appliquée après réclamation de l'assujetti), à hauteur de 3,5 % depuis 1991. Au total, le budget national finance aujourd'hui plus du quart de la taxe professionnelle perçue par les administrations publiques locales. De ce fait, le produit de l'impôt encaissé par les collectivités territoriales excède très sensiblement le montant de la taxe réellement acquittée par les contribuables (Guengant et Uhalde- borde-1989).

Graphique 1

Graphique 2

PREMIERE PARTIE

EQUITE TERRITORIALE ET PEREQUATION OBLIGATOIRE DE LA TAXE PROFESSIONNELLE

Chapitre 1

La taxe professionnelle : source quasi-exclusive des inégalités intercommunales de richesse fiscale

Les disparités de ressources fiscales entre communes, après neutralisa- tion des différences de population c'est-à-dire pour l'essentiel des écarts de besoins, possèdent deux origines : d'une part, les inégalités de bases d'imposition, donc de matière taxable au titre des résidences et des entre- prises ; d'autre part, les disparités de pression fiscale, donc de taux des impôts votés par les municipalités. Le principe d'autonomie financière réaffirmé par la décentralisation, en dépit des restrictions imposées par la loi n° 80-10 du 10 janvier 1980 sur le vote des taux, implique de distinguer les choix communaux de pression fiscale des contraintes spatiales de distri- bution des bases taxables, donc les inégalités de gestion contrôlées plus ou moins étroitement par les pouvoirs locaux, des inégalités de situation échappant, du moins à court terme, au contrôle des autorités communales (Fréville-1978 ; Guengant-1983). Les mécanismes redistributifs s'attachent en effet principalement à corriger les disparités structurelles, notamment de richesse fiscale. Toute péréquation des ressources implique par conséquent d'évaluer au préalable les capacités d'imposition des localités.

Le potentiel fiscal, introduit par la loi n° 79-15 du 3 janvier 1979 insti- tuant la dotation globale de fonctionnement (DGF), constitue le critère légal de richesse financière communale retenu par la plupart des systèmes redistributifs nationaux et locaux. L'indicateur joue de ce fait un rôle déter- minant dans l'appréciation, par les pouvoirs publics, des inégalités vir- tuelles de ressources entre localités et par conséquent dans la conception des mécanismes de péréquation. Or, le potentiel fiscal englobe quatre contributions directes (taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties, taxe d'habitation et taxe professionnelle) et déborde donc le champ de la taxe professionnelle (1). Par conséquent, les redistributions ne concernent jamais exclusivement l'imposition des entre- prises mais y associent toujours la taxation des résidents. Même les fonds spécifiques de péréquation de la taxe professionnelle ne dérogent pas à

[13] Cour des Comptes (1988) Rapport au Président de la République, Paris, Journal officiel, 1988.

[14] CZAMANSKI D. (1987) « The effect of location subsidies on corporate decisions ». Regional Science and Urban Economies, 17, 1987, pp. 411-421.

[15] DERYCKE P.H., GILBERT G., OBERKAMPF E. (1979) Les inégalités fis- cales intracommunales, ATP CNRS Croissance urbaine, CEREVE, Uni- versité de Paris X-Nanterre, 1979, 196 pages + annexes, ronéoté.

[16] DERYCKE P.H. et GILBERT G. (1988) Economie publique locale, Paris, Economica, 1988, 308 pages.

[17] DUE J.F. (1961) « Studies of state-local tax influence on location of industry ». National Tax Journal, 14, 1961, pp. 163-173.

[18] FREVILLE Y. (1978) « VRTS et équité ». Les Cahiers du CFPC, n° 2, 1978, pp. 34-66.

[19] FREVILLE Y. et LE LAMER Ch. (1980) « La réforme des recettes de fonctionnement des communes » dans l 'Annuaire de l 'administration locale, J. Bouinot (éditeur), Paris, Cujas, 1980, pp. 99-156.

[20] FREVILLE Y. (1981) « Transfert financier, équité fiscale et permanence territoriale : du VRTS à la DGF », dans Les aides financières de l'Etat aux collectivités locales (D.C. Ashford et J.C. Thoening ed.), Paris, Cujas, 1981, collection du GRAL, n° 9.

[21] GEINDRE F. (1988) « La coopération intercommunale dans les agglo- mérations urbaines ». Les Cahiers du CNFPT, n° 25, juin 1988, pp. 46-49.

[22] GILBERT G. et HARDY J.D. (1988) Le système de subventions de l 'Etat aux communes : une analyse sous l'angle des besoins. Ministère de la Recherche, CREFAUR-CEREVE, ronéoté, 1988, 273 pages.

[23] GILBERT G. et GUENGUANT A. (1989) « France : shifts in local authority finance » in Territory and administration in Europe. R. Bennett (editor), London, Pinter, 1989, pp. 242-254.

[24] GILBERT G. et GUENGANT A. (1991) La fiscalité locale en question, Paris, Montchrestien 1991, 155 pages (collection clefs de l'économie).

[25] GIVORD L. (1990) Taxe professionnelle et intercommunalité : dix exemples. DGCL-DATAR, Guide pratique de l'élu, janvier 1990, 60 pages.

[26] GIVORD L. (1990-b) Simulation sur la mise en place d'une commu- nauté de ville sur le périmètre du district de Rennes, Rennes, AUDIAR, ronéoté, 1990, 9 pages.

[27] GUENGANT A. (1983) Equité territoriale et inégalités, Paris, LITEC, 1983, 224 pages (collection du GRAL).

[28] GUENGANT A. (1985) « Le pouvoir redistributif de la DGF ». Revue d'économie régionale et urbaine, n° 1, 1985, pp. 31-71.

[29] GUENGANT A. (1988) « L'influence des subventions sur la demande de services publics locaux ». Revue d'économie régionale et urbaine, n° 2, 1988, pp. 231-248.

[30] GUENGANT A. (1989) Le potentiel fiscal : bilan et simulations, Paris, La Documentation Française, 1989, 143 pages (collection Etudes et recherches du Ministère de l'intérieur-DGCL).

[31] GUENGANT A. et alii (1989) Les nouveaux coûts d'urbanisation, Plan Urbain, Ministère de l'équipement, CREFAUR, ronéoté, 400 pages.

[32] GUENGANT A. (1991) « Les coûts de développement de l'urbanisa- tion ». Revue d'économie régionale et urbaine, n° 2, pp. 149-166, 1991.

[33] GUENGANT A. et UHALDEBORDE J.M. (1989) Crise et réforme des finances locales, Paris, PUF, 1989, 224 pages (collection du GRAL).

[34] GUENGANT A. et UHALDEBORDE J.M. (1991) « Chronique de finances locales » dans l'Annuaire des collectivités locales, G. Gilbert (éditeur), Paris, LITEC, 1991, pp. 257-288.

[35] GUICHARD O. (1976) Vivre ensemble, Paris, La Documentation Fran- çaise, 1976 (collection des rapports officiels).

[36] GYOURKO J. et TRACY J. (1989) « The importance of local fiscal condi- tions in analyzing local labor-markets ». Journal of Political Economy, 97, 1989, pp. 1208-1231.

[37] HARBERGER A. (1962) « The incidence of the corporation income tax ». Journal of Political Economy, 70, 1962, pp. 215-240.

[38] LE GRAND J. (1975) « Fiscal equity and central government grants to local authorities ». The Economic Journal, september 1975, pp. 531-547.

[39] LINDHAL E. (1967) « Just taxation. A positive solution » in Classics in the Theory of Public Finance, R. Musgrave and T. Peacock (editor), New-York, Mac Millan, 1967, pp. 168-176.

[40] Mc LURE C.E. (1970) « Taxation, substitution and industrial loca- tion ». Journal of Political Economy, 62, 1970, pp. 112-132.

[41] Mc LURE C.E. (1986) « Tax competition : is what's good for the pri- vate is also good for the public ? National Tax Journal, 39, 1986, pp. 341- 348.

[42] MINTZ J. et TULKENS H. (1984) « Commodity tax competition between members states of a federation : equilibrium and efficiency ». CORE Dis- cussion papers, n° 8427, 1984.